Nama

: Ajeng Christina

Alamat

: Jl. Lagadar Kp.Cikuya RT

07/13 Margaasih, Bandung

Telepon : 081529099403

: ajengchristina8@gmail.com

Tanggal Lahir: 22 Agustus 1994

Latar Belakang Pendidikan

2014-2016

Youngsan University, Busan South Korea International

Treding- IPK 4,33 (skala 4,5)

2012-Sekarang

Universitas Komputer Indonesia, Bandung Indonesia

Akuntansi-IPK 3,97

2008-2011

SMK Negeri 11 Bandung, Bandung Indonesia

Teknik Komputer dan Jaringan

Pengalaman Organisasi

2007-2009

Palang Merah Remaja, SMPN 1 Margaasih

2009-2012

Senam Pernapasan Kragtologi

2009-2012

Palang Merah Remaja

Pengalaman Lomba

2008 Lomba Perawatan Keluarga (PMR) Se-Jawa Barat Banten dan DKI

2011 Lomba Perawatan Keluarga (PMR) Se-Jawa Barat

Kemampuan bahasa

THE INFLUENCE OF MURABAHAH FINANCING AND CAPITAL ADEQUACY RATIO ON PROFITABILITY

(Case Study At Islamic Banking In Financial Services Authority Of Indonesia)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

AJENG CHRISTINA 24512012

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

Puji syukur kehadirat Allah SWT atas limpahan rahmat dan hidayah-Nya

kepada kita. Shalawat serta salam selalu tercurahkan untuk Nabi Muhammad SAW,

sehingga penulis dapat menyelesaikan skripsi dengan baik yang berjudul

“Pengaruh Pembiayaan Murabahah dan Tingkat Kecukupan Modal terhadap

Profitabilitas pada Bank Umum Syariah yang Terdaftar Otoritas Jasa

Keuangan Indonesia”. Adapun tujuan dari penulisan skripsi ini untuk memenuhi

dan melengkapi salah satu syarat untuk menempuh jenjang S1 Program Studi

Akuntansi di Universitas Komputer Indonesia Bandung.

Penulis menyadari dalam penyusunan skripsi ini masih banyak terdapat

kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak lain karena

keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Namun penulis

mengharapkan semoga skripsi ini dapat memberi manfaat khususnya bagi penulis

dan umumnya bagi pihak lain yang memerlukan. Sebagai penulis saya menerima

kritik dan saran terutama saran dan bimbingan dari dosen pembimbing Dr. Intabudi

Setya Nusa, S.E., M.Ak. Selain itu penulis menyadari bahwa skripsi ini tidak akan

terwujud tanpa adanya bimbingan, dorongan, nasehat, serta doa dan bantuan dari

berbagai pihak. Selanjutnya ucapan terimakasih juga peneliti sampaikan kepada :

1. Bapak Dr. Ir. Eddy Suryanto Soegoto, M.Sc, selaku rektor Universitas

Komputer Indonesia.

2. Ibu Prof. Dr. Hj. Dwi Kartini, SE., Spec., Lic, selaku Dekan Fakultas

4. Ibu Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak, CA, selaku Ketua Program

Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Segenap dosen Fakultas Ekonomi khususnya Program Studi Akuntansi dan

staff Sekretariat Jurusan Akuntansi, yang telah banyak memberikan bantuan,

kemudahan dan masukan dalam penyusunan skripsi ini.

6. Keluarga saya tercinta, Ibu, Bapak, Adik, dan seluruh keluarga besar terima

kasih yang mendalam atas dukungan moril maupun materil, perhatian dan

kasih sayang yang tidak pernah habis serta do’a yang tak henti - hentinya

kepada Allah SWT agar penulis mendapatkan kesuksesan.

7. Teman - teman seperjuangan di kelas AK-BU Syariah angkatan 2012, Hida,

Kiran, Astri, Dila, Rani, Lili, Lian, Ana, Usman, Syahrul, Irfan terima kasih

atas segala bantuan dan semangat kebersamaannya selama menuntut ilmu.

8. Teman - teman seperjuangan selama menuntut ilmu di Korea angkatan 2014,

teman-teman kamar 7604, Quri, Fani, Ayu terima kasih atas segala bantuan

dan semangat kebersamaannya selama menuntut ilmu.

9. Kakak-kakak Kelas, Kang Irsan, Teh Penita terimakasih untuk semua

Wassalamualaikum Wr. Wb.

Busan, Agustus 2016

ABSTRACK ... ii

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 8

1.3 Rumusan Masalah ... 8

1.4 Maksud dan Tujuan Penelitian ... 9

1.5 Kegunaan Penelitian ... 9

BAB II KAJIAN PUSTAKA , KERANGKA PEMIKIRAN DAN HIPOTESIS . 11 2.1 Kajian Pustaka ... 11

2.2 Kerangka Pemikiran ... 26

2.2.1 Pengaruh Pemiayaan Murabahah Terhadap Profitabilitas ... 27

2.2.2 Pengaruh Tingkat Kecukupan Modal (CAR) Terhadap Profitabilitas.. 28

2.2.3 Paradigma Penelitan ... 30

2.3 Hipotesis ... 31

BAB III METODOLOGI PENELITIAN... 32

3.1 Metode Penelitian ... 32

3.2 Operasionalisasi Variabel ... 34

3.3 Sumber Data dan Teknik Pengumpulan Data ... 37

3.3.1 Sumber Data ... 37

3.3.2 Teknik Pengumpulan Data... 38

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian ... 38

3.4.1 Populasi ... 39

3.4.2 Penarikan Sampel ... 40

3.4.3 Tempat dan Waktu Penelitian ... 42

3.6 Rancangan Analisis dan Pengujian Hipotesis ... 47

3.6.1 Rancangan Analisis... 47

3.6.2 Pengujian Hipotesis ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 58

4.1 Hasil Penelitian ... 58

4.1.1 Analisis Deskriptif ... 58

4.1.2 Analisis Verifikatif ... 71

4.2 Pembahasan ... 88

4.2.1 Pengaruh Pembiayaan Murabahah terhadap Profitabilitas (ROA) ... 88

4.2.2 Pengaruh Tingkat Kecukupan Modal Terhadap Profitabilitas (ROA) . 90 BAB V KESIMPULAN DAN SARAN ... 93

5.1 Kesimpulan ... 93

5.2 Saran ... 94

DAFTAR PUSTAKA

A. Wangsawidjaja, Z. 2012. Pembiayaan Bank Syariah. Jakarta: Gramedia.

Adiwarman Karim. 2010. Bank Islam Analisis Fiqih Dan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Ahmad Ifham Sholihin. 2010. Pedoman Umum Lembaga Keuangan Syari‟ah. Jakarta: Gramedia Pustaka Utama.

Al Khadas H, 1999. Accounting Measurement for Murabahah Operations in Islamic Banks. Presented at the International Conference III Accounting Commerce and Finance. Jakarta: The Islamic Perspective.

Ali Mustafa Al-Qudah dan Mahmoud Ali Jaradat. 2013. The Impact of Macroeconomic Variables and Banks Characteristics on Jordanian Islamic Banks Profitability: Empirical Evidence. International Business Research. Vol. 6 No. 10 ISSN 1913-9004.

Aulia F R, Ridha R. Pengaruh Jual Beli, Pembiayaan Bagi Hasil, dan Rasio Non Performing Financing terhadap Profitabilitas Bank Umum Syariah di Indonesia. Malang : Universitas Brawijaya.

Bachri, S. Suhadak dan Saifi, M. 2013. Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan Bank Syariah. Dalam Jurnal Ekonomi. Malang : Universitas Brawijaya.

Bank Indonesia. 2007. Peraturan Bank Indonesia Nomor 9/13/PBI/2007 tentang Kewajiban Penyediaan Modal Minimum Bank Umum dengan Memperhatikan Risiko Pasar. Jakarta : Author.

---. 2008. Peraturan Bank Indonesia Nomor 10/15/PBI/2008 tentang Kewajiban Penyediaan Modal Minimum Bank Umum. Jakarta : Author.

---. 2007. Surat Edaran No.9/24/DPbs tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasrkan Perinsip Syariah. Jakarta: bank Indonesia.

Bambang, S. 2010. Analisis Pengaruh Dana Pihak Ketiga, BOPO, CAR Dan LDR Terhadap ProfitabilitasPada Sektor Perbankan Yang Go Publik Di Bursa Efek Indonesia (BEI) (Periode 2005-2008). Hal : 125-137 Vol. 2 No. 2 ISSN : 1979-4878.

Bambang Prasetyo dan Lina Miftahul Jannah. 2012. Metode Penelitian Kuantitatif: Teori dan Aplikasi. Jakarta: PT Rajagrafindo Persada.

Dahlan Siamat.2005. Manajemen Lembaga Keuangan. Kebijakan Moneter dan Perbankan. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Deni Darmawan. 2013. Metode Penelitian Kuantitatif. Bandung: PT Remaja Rosdakaryas.

Didik Purwanto. 2013. Bank Syariah Mandiri Raup Laba Rp 806 Miliar. Jakarta. (Online) Melalui http://bisniskeuangan.kompas.com. [04/06/16].

Duwi Piyatno. 2012. Cara Kilat Belajar Analisis Data dengan SPSS 20, Edisi Kesatu. Yogyakarta: ANDI.

Fauzan Fahrul, Muhamad Arfan, Darwanis. 2012. Pengaruh tingkat risiko pembiayaan musyarakah dan pembiayaan mudharabah terhadap tingkat profitabilitas bank syariah (studi pada bank aceh syariah cabang banda aceh. Jurnal Akuntansi. ISSN 2302-0164

Ferdi Arie Bowo. 2013. Pengaruh Pembiayaan Murabahah Terhadap Profitabilitas. Jurnal Studia Akuntansi dan Bisnis Vol 1 No 1. ISSN 2337-6112

Frianto Pandia. 2012. Manajemen Dana dan Kesehatan Bank. Jakarta: Rineka Cipta.

Gujarati Damodar. 2006. Ekonometrika Dasar. Jakarta: Erlangga.

Hair, et al. 2006. Multivariate Data Analysis 6th Ed. New Jersey : Pearson Education.

Heri Sudarsono. 2012. Konsep ekonomi islam (suatu pengantar). Ekonisia Yogyakarta

Hendri Tanjung. Abrista Devi. 2013. Metode Penelitian Ekonomi Islam. Jakarta:Gramata Publishing.

Hery. 2012. Analisis Laporan Keuangan. Jakarta: Bumi Aksara

Hiras Pasaribu Dan Rosa Luxita Sari. 2011. Analisis Tingkat Kecukupan Modal dan Loan To Deposit Ratio Terhadap Profitabilitas. Jurnal Telaah & Riset Akuntansi Vol. 4. No.2 Juli 2011 Hal. 114 – 125.

Husein Umar. 2014. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Edisi-2. Cetakan ke-13. Jakarta : Rajawali Pers.

I Made Wirartha . 2006 . Pedoman Penulisan Usulan Penelitian Skripsi dan Tesis. Yogyakarta: Andi.

Ikatan Akuntan Indonesia. 2007. Akuntansi Murabahah. Pernyataan Standar Akuntansi Keuangan. Jakarta: Graha Akuntan.

Imam Wahyudi , Dkk. 2013. Manajemen Risiko Bank Islam. Jakarta: SalembaEmpat.

Irham Fahmi. 2014. Pengantar Manajemen Keuangan Teori Dan Soal Jawab. Bandung : Penerbit Alfabet.

Ismail. 2011. Manajemen Perbankan : Dari Teori Menuju Aplikasi. ed.1 cet.2. Jakarta: kencana.

James O Gill Dan Moira Chatton. 2008. Memahami Laporan Keuangan. Jakarta : PPM.

J. Supranto. 2004. Proposal Penelitian Dengan Contoh. Jakarta: Penerbit Universitas Indonesia (UI-Press).

Karim Helmi. 2002. Fiqih Muamalah. Jakarta: Pt. Raja Grafindo Persada.

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada

Kasmir. 2013. Manajemen Perbankan. Jakarta : Rajawali Pers.

Khaerul Umam. 2013. Manajemen Perbankan Syariah. Bandung: CV Pustaka Setia.

Lukita T Prakasa. 2014. 3 Faktor penyebab laba BRI Syariah merosot 97%. (online) Melalui http://www.kontan.co.id. Diakses pada tanggal 10 April 2016.

Lukman Dendawijaya, 2005. Manajemen Perbankan. Cetakan Pertama. Bogor : Gahlia Indonesia.

Lukman Dendawijaya. 2009. Manajemen Perbankan. Jakarta: Ghalia Indonesia.

LPPS. 2010. Lembaga Penelitian dan Pengembangan.

Malayu S.P. Hasibuan. 2011. Dasar-Dasar Perbankan. Jakarta : PT. Bumi Aksara

Mohammad Nazir. 2003. Metodologi Penelitian. Edisi Revisi. Jakarta : Ghalia Indonesia

Made Ria Anggraeni dan Made Sadha Suardhika. 2014. Pengaruh Dana Pihak , Kecukupan Modal, Risiko Kredit Dan Suku Bunga Kredit Pada Profitabilitas. Universitas Udayana. ISSN: 2302-8556.

Mudrajat Kuncoro dan Suhardjono. 2011. Manajemen Perbankan Teori dan Aplikasi. Yogyakarta : BPFE

Nanang Martono. 2014. Metode Penelitian Kuantitatif: Analisis Isi dan Analisis Data Sekunder. Depok: PT Rajagrafindo Persada.

Rahman, A.F. dan Rochmanika, R. 2012. Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, dan Rasio Non Performing Financing Terhadap Profitabilitas Bank Umum Syariah Di Indonesia. Dalam Jurnal Ekonomi. Malang : Universitas Brawijaya.

Singgih Santoso. 2002. Analisis Spss Pada Statistik. Jakarta: Pt. Elex Media Komputindo

Slamet R dan Agung Y. 2014. Pengaruh Pembiayaan Bagi Hasil, Pembiayaan Jual Beli, Financing To Deposit Ratio (FDR) Dan Non Performing Financing (NPF) Terhadap Profitabilitas Bank Umum Syariah Di Indonesia. Accounting Analysis Journal : Universitas Negeri Semarang. ISSN 2252-6765.

Sofyan Syafri Harahap. 2010. Analisis Kritis Atas Laporan Keuangan. Jakarta: Rajawali Pers.

Sri Nurhayati dan Wasilah. 2008. Akuntansi Syariah di Indonesia. Edisi 2 Revisi. Jakarta: Salemba Empat.

Sri Nurhayati dan Wasilah. 2013. Akuntansi Syariah di Indonesia. Edisi 3. Jakarta: Salemba Empat

Sugiyono. 2011. Metode Penelitian Kuantitatif Dan Kualitatif. Bandung: Alfabeta.

Sugiyono. 2012. Metodologi Penelitian Kombinasi (Mixed Methods). Bandung:Alfabeta.

Sugiyono. 2013. Metode Penelitian Kuantitatif Kualitatif dan R&D (19th ed). Bandung : Alfabeta.

Sumadi Suryabrata. 2013. Metodologi Penelitian. Jakarta : PT. Raja Grafindo Persada.

Toto Prihadi. 2010.Analisis Laporan Keuangan Teori Dan Aplikasi. Jakarta: PPM

Uma Sekaran. 2003. Research Methods For Bussiness. Jakarta: Salemba Empat.

Umi Narimawati. 2008. Teknik-Teknik Analisis untuk Riset Ekonomi. Yogyakarta: Graha Ilmu.

UmiNarimawati. 2010. Metodologi Penelitian Kuantitatif dan Kualitatif Teori dan Aplikasi. Bandung:Agung Media.

Veithzal Rivai dan Arvian Arifin. 2010. Islamic Banking : Sebuah Teori, Konsep, dan Aplikasi. Jakarta: Bumi Aksara,

Yuliani. 2007. Hubungan Efisiensi Operasional Dengan Kinerja Profitabilitas Pada Sektor Perbankan Yang Go Publik Di Bursa Efek Jakarta. Jurnal Manajemen & Bisnis Sriwijaya Vol. 5 No. 10 Desember 2007.

Zainuddin Ali. 2009. Hukum Perbankan Syariah. Jakarta: Sinar Grafika

www.bi.go.id

www.mandirisyariah.com

www.brisyariah.com

www.syariahbukopin.co.id

www.bcasyariah.co.id

www.paninbanksyariah.co.id

www.muamalatbank.com

www.bsmi.co.id

www.maybanksyariah.co.id

www.bnisyariah.co.id

www.bankvictoriasyariah.co.id

www.bjbsyariah.co.id

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Menurut Deni Darmawan (2013:127) metode penelitian adalah cara yang

digunakan oleh peneliti untuk mendapatkan data dan informasi mengenai berbagai

hal yang berkaitan dengan masalah yang diteliti

.

Sugiyono (2013:2) memaparkan bahwa pengertian metode penelitian

adalah sebagai berikut :

Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah.

Sedangkan pengertian metode penelitian menurut I Made Wirartha

(2006:68) adalah sebagai berikut :

Metode Penelitian adalah suatu cabang ilmu pengetahuan yang membicarakan atau mempersoalkan cara-cara melaksanakan penelitian (yaitu meliputi kegiatan-kegiatan mencari, mencatat, merumuskan, menganalisis sampai menyusun laporannya) berdasarkan fakta-fakta atau gejala-gejala secara ilmiah.

Berdasarkan beberapa pengertian diatas maka disimpulkan bahwa metode

penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data

penelitiannya berdasarkan fakta demi memecahkan masalah penelitian. Metode

penelitian ini menggunakan metode deskriptif verifikatif dengan pendekatan

kuantitatif. Dengan menggunakan metode penelitian akan diketahui pengaruh atau

hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan

Pengertian metode deskriptif menurut Sugiyono (2013:21) adalah sebagai

berikut:

Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskriptifkan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Metode deskriptif digunakan untuk menggambarkan rumusan masalah satu

sampai lima. Data yang dibutuhkan adalah data yang sesuai dengan

masalah-masalah yang ada sesuai dengan tujuan penelitian, sehingga data dapat

dikumpulkan, dianalisis, dan ditarik kesimpulan dengan teori-teori yang telah

dipelajari, untuk kemudian ditarik kesimpulan

Sedangkan pengertian metode verifikatif menurut menurut Masyhuri

(2008:45) yang dikutip Umi Narimawati (2010:29), adalah sebagai berikut:

Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

Metode deskriptif verifikatif digunakan untuk menguji lebih dalam

pengaruh Pembiayaan Murabahah dan Tingkat Kecukupan Modal (CAR) terhadap

Profitabilitas dengan rasio Return On Asset (ROA) pada Bank Umum Syariah yang

terdaftar di Otoritas Jasa Keuangan periode 2010 - 2014.

Pengertian penelitian kuantitatif menurut Sugiyono (2013:8) adalah sebagai

berikut:

alam. Proses pengukuran adalah bagian yang sentral dalam penelitian kuantitatif karena hal ini memberikan hubungan yang fundamental antara pengamatan empiris dan ekspresi matematis dari hubungan-hubungan kuantitatif

Metode penelitian dengan pendekatan kuantitatif digunakan oleh peneliti

karena keunggulan dari sisi efisiensi, dimana dalam penelitian ini bekerja

menggunakan sampel untuk memecahkan masalah yang dihadapi. Selain dari sisi

sampel, penelitian kuantitatif dapat memberikan penjelasan yang lebih tepat

terhadap variabel yang diteliti.

3.2 Operasionalisasi Variabel

Menurut Sumadi Suryabrata (2013:29-30) pengertian operasional variabel

adalah :

Operasionalisasi variabel yang didasarkan atas sifat-sifat hal yang didefinisikan yang dapat diamati. Konsep dapat diamati atau observasi ini penting, karena hal yang dapat diamati itu membuka kemungkinan bagi orang lain selain peneliti untuk melakukan hal yang serupa, sehingga apa yang dilakukan oleh peneliti terbuka untuk diuji kembali oleh orang lain.

Operasionalisasi variabel diperlukan untuk menentukan variabel yang dapat

dioperasionalisasikan atau diukur dengan menggunakan jenis,indikator, serta skala

dari variabel-variabel yang terkait dalam penelitian.

Menurut Sugiyono (2013:38) Variabel penelitian pada dasarnya adalah

segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya.

Berdasarkan judul penelitian yaitu “Pengaruh Pembiayaan Murabahah dan

Syariah yang Terdaftar di Otoritas Jasa Keuangan Periode 2010-2014)”, maka

variabel-variabel yang diteliti dapat dibedakan menjadi dua yaitu:

1) Variabel bebas atau Independen

Menurut Sugiyono (2013:39) pengertian variabel bebas yaitu variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel

dependent (terikat). Dalam hal ini variabel bebas yang akan berkaitan dengan

masalah yang akan diteliti adalah variabel X1 Pembiayaan Murabahah dan variabel

X2 Tingkat Kecukupan Modal (CAR).

2) Variabel terikat atau dependen

Menurut Sugiyono (2013:39) pengertian variabel terikat adalah variabel

yang dipengaruhi atau menjadi akibat, karena adanya variabel bebas. Variabel

dependen pada penelitian ini adalah profitabilitas (Y). Dalam penelitian ini yang

menjadi variabel tidak bebas (Y) Return on Assets (ROA).

Peneliti menggunakan skala pengukuran guna menghasilkan data kuantitatif

yang akurat dan tepat. Menurut Sugiyono (2013:92) Skala pengukuran merupakan

kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya

interval yang ada dalam pengukuran akan menghasilkan data kuantitatif.

Selengkapnya mengenai variabel-variabel yang diteliti, dapat dapat dilihat

Tabel 3.1 Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Pembiayaan Murabahah

(X1)

Pembiayaan murabahah adalah perjanjian jual beli antara bank dan nasabah dimana bank Islam membeli barang yang diperlukan oleh nasabah dan kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin/keuntungan yang disepakati antara bank Islam dan nasabah. (Veithzal Rivai dan Arviyan Arifin, 2010:687)

Pembiayaan Murabahah = Saldo Piutang Murabahah

– Penyisihan Kerugian Piutang

(CAR) adalah kebutuhan modal minimum bank

CAR =Aktiva Tertimbang Menurut Risiko(ATMR) X 100%Modal (Modal Inti+Modal Pelengkap)

Sumber: Irham (2014:181)

Rasio

Profitabilitas (ROA)

(Y)

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Menurut Arikunto (2010:129) sumber data dalam penelitian adalah subjek

dari mana data dapat diperoleh. Sumber data dalam penelitian ini merupakan

sumber data sekunder, dimana data yang diperoleh adalah data yang didapat secara

tidak langsung, artinya data-data tersebut berupa data primer yang telah diolah oleh

pihak lain.

Menurut Arikunto (2010:22) data sekunder adalah data yang diperoleh dari

teknik pengumpulan data yang menunjang data primer. Sugiyono (2013:137)

mengatakan bahwa sumber data sekunder merupakan sumber yang tidak langsung

memberikan data kepada pengumpul data. Sedangkan menurut Tony (2013:19) data

sekunder adalah data yang diperoleh dari sumber yang menerbitkan dan bersifat

siap dipakai.

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan

memahami melalui media lain yang bersumber pada literatur dan buku-buku

perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah

yang diteliti.

Data yang dibutuhkan untuk penelitian ini berasal dari laporan keuangan

yang berhubungan dengan topik permasalahan yang diteliti yaitu pembiayaan

murabahah, tingkat kecukupan modal (CAR) dan profitabilitas dari Bank Umum

Syariah yang terdaftar di Otoritas Jasa Keuangan periode 2010-2014 yang telah

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data dibagi ke dalam dua bagian, yaitu berdasarkan

sumber data. Menurut Hendri (2013:115) untuk data sekunder, pengumpulan data

dilakukan dengan metode dokumentasi melalui media cetak atau media elektronik.

Teknik pengumpulan data yang dilakukan peneliti dalam penelitian ini adalah

sebagai berikut :

1) Studi Kepustakaan (Library Research)

Penelitian ini dilakukan untuk menghimpun teori-teori, pendapat yang

dikemukakan oleh para ahli yang diperoleh dari buku-buku kepustakaan serta

literatur lainnya yang dijadikan sebagai landasan teoritis dalam rangka melakukan

pembahasan. Landasan teori ini dijadikan sebagai pembanding dengan kenyataan

di perusahaan.

2) Riset Internet (online/internet research)

Internet research dilakukan sebagai usaha guna mengumpulkan data sekunder. Pengumpulan data berasal dari situs-situs terkait untuk memperoleh tambahan literatur, jurnal dan data lainnya yang berkaitan dengan penelitian ini.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian

Didalam suatu penelitian, populasi dan sampel sangat diperlukan. Hal

tersebut agar penelitian yang dilakukan benar-benar mendapatkan data sesuai yang

3.4.1 Populasi

Menurut Sukmadinata (2011:250) populasi adalah kelompok besar dan

wilayah yang menjadi lingkup penelitian kita. Sedangkan menurut Sugiyono

(2013:80) menyatakan bahwa populasi adalah wilayah generalisasi yang terjadi atas

objek atau subjek yang mempunyai kualitas dan karakter tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.

Berdasarkan pengertian tersebut, peneliti mengambil populasi pada

Perbankan Umum Syariah yang terdaftar di Otoritas Jasa Keuangan dengan

menggunakan laporan keuangan yang terdiri dari neraca dan laba rugi periode

2010-2014.

Tabel 3.2

Jumlah Bank Populasi Bank Umum Syariah Yang Terdaftar di Otoritas Jasa Keuangan

No Nama perusahaan

1 Bank BRI syariah 2 Bank Syariah Mandiri 3 Bank Bukopin Syariah 4 Bank BCA Syariah

5 Bank Maybank Syariah Indonesia 6 Bank Muamalat Indonesia 7 Bank BNI Syariah

8 Bank Jabar Banten Syariah 9 Bank Vitoria Syariah 10 Bank Panin Syariah 11 Bank Mega Syariah 12 Bank BTPN Syariah

Sumber: www.ojk.go.id

Berdasarkan tabel 3.2 di atas, populasi sasaran yang diambil dalam

penelitian ini adalah laporan keuangan tahunan Bank Umum Syariah dari 12 Bank

dan periode 5 tahun yaitu sebanyak 60 laporan keuangan yang terdiri dari laporan

3.4.2 Penarikan Sampel

Menurut Sugiyono (2013:120) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Kemudian menurut Tony

(2013:27) sampel adalah bagian dari populasi yang diambil/ditentukan berdasarkan

karakteristik dan teknik tertentu.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus

dilakukan dengan teknik pengambilan sampling yang tepat. Terdapat berbagai

teknik sampling yang dapat digunakan, akan tetapi dalam penelitian ini, peneliti

menggunakan nonprobability sampling.

Menurut Sugiyono (2013:84) Nonprobability sampling adalah teknik

pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap

unsur atau anggota populasi untuk dipilih menjadi sampel. Menurut Tony (2013:28)

Sampling non probabilitas adalah semua elemen dalam populasi tidak memiliki

kesempatan yang sama untuk dipilih menjadi sampel. Kesimpulan dari teknik ini

tidak dapat digeneralisasi.

Penentuan sample yang digunakan dalam penelitian ini yaitu sampling

purposive. Menurut Sugiyono (2012:126) sampling purposive adalah teknik

penentuan sampel dengan pertimbangan tertentu. Penentuan sampel yang

digunakan dalam penelitian ini meliputi:

1. Bank Umum Syariah yang telah terdaftar di OJK.

2. Data yang diambil merupakan data laporan keuangan tahunan

Perbankan syariah yang telah diaudit dan dipublikasi.

pada periode 2010-2014 yaitu 5 tahun berturut-turut selama

periode penelitian karena fenemona yang terjadi berada pada kurun

waktu tersebut.

Menurut Hair Et Al (2006:196), jumlah sampel yang diajukan dalam suatu

penelitian adalah sebagai berikut:

In addition to its role in determining statistical power, sample size also affect the generalizability of the result by the ratio of observation to the independent variables. A general rule is that the ratio should be never fall below 1:15 meaning that fifteen observation are made for each independent variable in the variate.

Berdasarkan teori diatas jumlah sample minimal dari setiap satu variabel

independen adalah 15 sampel (1:15). Dalam penelitian ini terdapat dua variabel

independen sehingga jumlah sampel minimal dalam penelitian ini adalah sebanyak

30 unit sampel.

Tabel 3.3

Sampel Bank Umum Syariah Yang Terdaftar di Otoritas Jasa Keuangan

No Nama perusahaan Kriteria Sampel

menggunakan laporan keuangan yaitu neraca dan laba rugi dari 11 Bank Umum

Syariah yang terdaftar di Otoritas Jasa Keuangan tahun 2010-2014 dengan tingkat

keyakinan 95% dan tingkat kesalahan sebesar 5%.

3.4.3 Tempat dan Waktu Penelitian

3.4.3.1 Tempat Penelitian

Penelitian dilakukan pada bank umum syariah yang terdaftar di Otoritas Jasa

dan Keuangan (OJK) dengan memperoleh data sekunder dari OJK yang berlokasi

di Jalan Ir. H. Juanda No.152, Lebak Siliwangi, Coblong, Bandung, Jawa Barat

40132. Telepon (022) 4268709

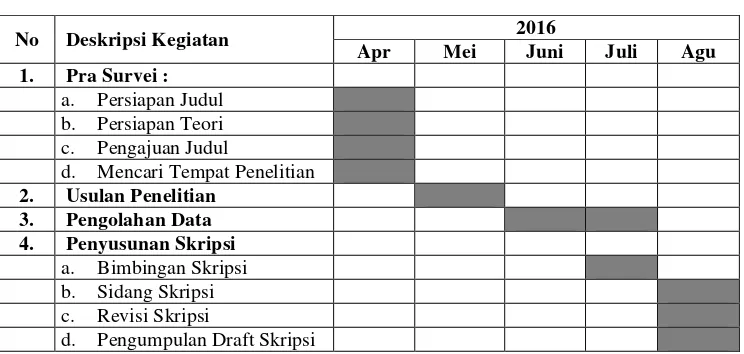

3.4.3.2 Waktu Penelitian

Waktu penelitian dilakukan mulai dari bulan April 2016 sampai Agustus

2016 dengan rincian sebagai berikut :

Tabel 3.4 Waktu penelitian

No Deskripsi Kegiatan 2016

Apr Mei Juni Juli Agu

3.5 Metode Pengujian Data

Data yang digunakan dalam penelitian ini adalah data sekunder, di mana

metode pengujian data yang digunakan dalam penelitian ini adalah Pengujian

Asumsi Klasik.

Dalam penggunaan pengujian asumsi klasik, menggunakan analisis regresi

linear berganda. Beberapa asumsi klasik regresi yang harus dipenuhi terlebih

dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear

Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang

diteliti terdiri dari uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan

uji autokolerasi.

3.5.1 Uji Normalitas

Menurut Imam Ghozali (2011:160) sebelum data diuji dengan analisis

regresi linier, terlebih dahulu akan diuji dengan uji normalitas, dengan tujuan untuk

menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya

mempunyai distribusi normal atau tidak, model regresi yang baik adalah memiliki

distribusi data normal atau mendekati normal. Kalau asumsi ini dilanggar maka uji

statistik menjadi tidak valid untuk jumlah sampel kecil.

Husein Umar (2014:181) menyatakan bahwa:

Normalitas adalah untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal atau tidak. Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal. Mendeteksi apakah data berdistribusi normal atau tidak dapat diketahui dengan menggambarkan penyebaran data melalui sebuah grafik. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, model regresi memenuhi asumsi normalitas.

Menurut Singgih Santoso (2002:393) dasar pengambilan keputusan

berdasarkan probabilitas (Asymtotic Significance) sebagai berikut :

b) Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

Singgih Santoso (2002:322) menambahkan, pengujian secara visual dapat

juga dilakukan dengan metode gambar normal Probability Plots dalam program

SPSS. Dengan dasar pengambilan keputusan sebagai berikut :

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi

normalitas.

b) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi

asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang

diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk

menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan

diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal

melawan hipotesis tandingan populasi berdistribusi tidak normal.

3.5.2 Uji Multikolinearitas

Menurut Husein Umar (2014:177) uji multikolinieritas adalah untuk

mengetahui apakah pada model regresi ditemukan adanya korelasi antar variabel

independen.

Jika terjadi korelasi, terdapat masalah multikolinieritas yang harus diatasi.

Multikolinieritas berarti adanya hubungan yang kuat di antara beberapa atau semua

variabel bebas pada model regresi. Jika terdapat Multikolinieritas maka koefisien

ditandai dengan nilai koefisien determinasi yang sangat besar, tetapi pada pengujian

pearson koefisien regresi, tidak ada ataupun kalau ada sangat sedikit sekali

koefisien regresi yang signifikan. Pada penelitian ini digunakan nilai variance

inflation factors (VIF) sebagai indikator ada tidaknya multikolinieritas diantara

variabel bebas.

Sumber: Husein Umar (2011:179)

Menurut Gujarati (2006: 362) Ri2 adalah koefisien determinasi yang

diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas

lainnya. Jika nilai VIF <10 maka dalam data tidak terdapat Multikolinieritas.

Husein Umar (2011:178) mengatakan untuk mengatasi terjadinya

multikolinieritas, dapat diupayakan melalui hal-hal sebagai berikut:

1) Evaluasi apakah pengisian data telah berlangsung secara efektif atau

terdapat kecurangan dan kelemahan lain.

2) Jumlah data ditambah lagi.

3) Salah satu variabel independen dibuang karena data dari dua variabel

independen ternyata mirip atau digabungkan jika secara konsep relatif sama.

4) Gunakan metode lanjut seperti regresi bayesian atau regresi tolerance.

3.5.3 Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) uji heteroskedastisitas dilakukan untuk

mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari

Heteroskedastisitas merupakan indikasi varian antar residual tidak homogen

yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien. Untuk menguji

apakah varian dari residual homogen digunakan uji rank Spearman, yaitu dengan

mengkorelasikan variabel bebas terhadap nilai absolut dari residual (error). Apabila

ada koefisien korelasi yang signifikan pada tingkat kekeliruan 5%,

mengindikasikan adanya heteroskedastisitas. Cara pengujian untuk mendeteksi ada

atau tidaknya heteroskedastisitas juga dapat dilakukan dengan melihat grafik plot

antara nilai produksi variabel terikat (ZPRED) dengan residualnya (SRESID).

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada

tidaknya pola tertentu pada grafik scatterplot.

3.5.4 Uji Autokorelasi

Husein Umar (2011:182) menyatakan bahwa uji autokorelasi dilakukan

untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan

yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel

penelitian.

Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat di

antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika ya,

telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan

menjadi menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi

autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk

mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin

− = ∑ et∑ �− et−

�

ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan

perhitungan nilain statistik Durbin-Watson (D-W):

Sumber: Gujarati (2006:467)

Dasar yang digunakan untuk pengambilan keputusan secara umum adalah

sebagai berikut:

Tabel 3.5 Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada auto korelasi positiff Tolak 0<d<Cl

Tidak ada auto korelasi positif No Decision dl≤d≤du

Tidak ada korelasi negatif Tolak 4dl<d<4

Tidak ada korelasi negatif No Decision 4du≤d≤4dl

Tidak ada auto korelasi positif atau negatif Tidak ditolak du<d<4du Sumber: Gujarati (2006:470)

3.6 Rancangan Analisis dan Pengujian Hipotesis

3.6.1 Rancangan Analisis

Umi Narimawati (2010:41) menjelaskan rancangan analisis adalah sebagai

berikut:

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Untuk menyusun hasil penelitian secara sistematis, data yang diperoleh dari

hasil observasi lapangan dan dokumentasi dikumpulkan dengan cara

Menurut Sugiyono (2013:8) mendefinisikan analisis kuantitatif sebagai

berikut :

Analisis kuantitatif merupakan metode analisis yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi dan sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah

sebagai berikut:

1) Analisis Regresi Linier Berganda (Multiple)

Duwi Priyatno (2012:217) mendefinisikan analisis regresi linear berganda

sebagai berikut:

Analisis regresi linear berganda adalah analisis untuk mengukur besarnya pengaruh antara dua atau lebih variabel independen terhadap satu variabel dependen dan memprediksi variabel dependen dengan menggunakan variabel independen.

Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi

diantaranya adalah sebagai berikut:

a. Data harus berskala interval;

b. Variabel bebas terdiri lebih dari dua variabel;

c. Variabel tergantung terdiri dari satu variabel;

d. Hubungan antara variabel bersifat linier. Artinya semua variabel bebas

mempengaruhi variabel tergantung;

e. Tidak boleh terjadi multikolinieritas. Artinya sesama variabel bebas

tidak boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah

f. Tidak boleh terjadi autokorelasi. Akan terjadi autokorelasi jika angka

Durbin dan Watson sebesar < 1 atau > 3 dengan skala 1-4;

g. Jika ingin menguji keselarasan model (goodness of fit), maka

dipergunakan simpangan baku kesalahan. Untuk kriterianya digunakan

dengan melihat angka Standard Error of Estimate (SEE) dibandingkan

dengan nilai simpangan baku (Standard Deviation). Jika angka

Standard Error of Estimate (SEE) < simpangan baku (Standard

Deviation) maka model dianggap selaras; dan

h. Kelayakan model regresi diukur dengan menggunakan nilai signifikansi.

Model regresi layak dan dapat dipergunakan jika angka signifikansi <

0,05 (dengan presisi 5%) atau 0,01 (dengan presisi 1%).

Dalam penelitian ini, analisis regresi linier berganda bertujuan untuk

menguji seberapa besar pengaruh Pembiayaan Murabahah dan Tingkat Kecukupan

Modal (CAR) terhadap profitabilitas. Analisis regresi linear berganda digunakan

untuk meramalkan bagaimana keadaan (naik/turunnya) variabel dependen, bila dua

atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan

melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel

independen (XІ dan XЇ). Persamaan analisis regresi linier secara umum untuk

menguji hipotesis dalam penelitian ini adalah sebagai berikut :

Sumber : Sugiyono (2013:188)

= �� + � + �

Keterangan :

Y : Profitabilitas (ROA)

X1 : Pembiayaan Murabahah

X2 : Tingkat Kecukupan Modal (CAR)

βo Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y

pada saat variabel bebasnya adalah 0 (X1 dan X2 = 0)

β1 : Koefisien regresi multiple antara variabel bebas X1 terhadap

variabel terikat Y, bila variabel bebas lainnya dianggap konstan.

β2 : Koefisien regresi multiple antara variabel bebas X2 terhadap

variabel terikat Y, bila variabel bebas lainnya dianggap konstan.

ε : Faktor pengganggu di luar model

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukan

hubungan searah antara variabel bebas dengan variabel terikat. Dengan kata lain,

peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan

atau penurunan besarnya variabel terikat. Sedangkan jika nilai β negatif (-),

menunjukan hubungan yang berlawanan antara variabel bebas dengan variabel

terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan

diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya.

Selanjutnya untuk mengetahui apakah hubungan yang telah ada mempunyai

kadar tertentu, maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata

atau berarti) atau tidak ada keterkaitan antara profitabilitas (Y) dengan Pembiayaan

Murabahah (X ) dan profitabilitas (Y) dengan Tingkat Kecukupan Modal (CAR)

2) Analisis Koefisien Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Menurut Nanang (2014:214) analisis korelasi pearson adalah alat uji statistik yang

digunakan untuk menguji hipotesis asosiatif (uji hubungan) dua variabel bila

datanya berskala interval atau rasio.

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis

korelasi dapat diuraikan sebagai berikut :

1. Koefisien Korelasi Secara Parsial

Untuk mengukur kekuatan hubungan masing-masing komponen variabel

bebas secara parsial, yaitu faktor Pembiayaan Murabahah dan Tingkat Kecukupan

Modal (CAR) terhadap variabel tidak bebas yaitu profitabilitas dapat diketahui

dengan menggunakan korelasi parsial.

2. Koefisien Korelasi Secara Simultan

Untuk mengukur kekuatan hubungan komponen variabel bebas secara

simultan, yaitu faktor Pembiayaan Murabahah dan Tingkat Kecukupan

Modal (CAR) terhadap variabel tidak bebas yaitu Profitabilitas.

Besarnya koefisien korelasi adalah -1 r 1 :

a. Apabila (-) berarti terdapat hubungan negatif.

b. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi adalah sebagai berikut :

a) jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel

kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y

turun atau sebaliknya).

b) jika r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel

X dan variabel Y dan hubungannya searah. Sedangkan harga r akan

dikonsultasikan dengan tabel interprestasi nilai r sebagai berikut :

Tabel 3.6

Pedoman Interpretasi Koefisien Korelasi

(Sumber : Sugiyono, 2009 : 250)

3) Analisis Koefisien Determinasi

Besarnya pengaruh Pembiayaan Murabahah (X1) dan Tingkat Kecukupan

Modal (CAR) (X2) terhadap Profitabilitas (Y) dapat diketahui dengan

menggunakan analisis koefisien determinasi atau disingkat Kd yang diperoleh

dengan mengkuadratkan koefisien korelasinya yaitu:

BesarnyaPengaruh Bentuk Hubungan

0.00 - 0.20 Sangat rendah (hampir tidak ada hubungan) 0.21 - 0.40 Korelasi yang lemah

Sumber : Umi Narimawati (2010:50)

Keterangan:

Kd : Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel

Y dipergunakan oleh Variabel X.

r 2 : Kuadrat Koefisien Korelasi

100% : Pengkali yang menyatakan dalam persentase

Pada hakikatnya nilai r berkisar antara -1 dan 1, bila r mendekati -1 atau 1

maka dapat dikatakan bahwa ada hubungan yang erat antara variabel bebas dengan

variabel terikat. Bila r mendekati 0, maka dapat dikatakan bahwa hubungan antara

variabel bebas dengan variabel terikat sangat lemah atau bahkan tidak ada.

3.6.2 Pengujian Hipotesis

Menurut Sugiyono (2013:64) hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah

dinyatakan dalam bentuk kalimat pertanyaan. Hipotesis yang akan digunakan

dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas

terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat dampak yang signifikan

dan Hipotesis alternatif (Ha) menunjukkan adanya dampak antara variabel bebas

dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independent yaitu Pembiayaan Murabahah = X1 dan

Tingkat Kecukupan Modal (CAR) = X2 terhadap variabel dependen yaitu

Profitabilitas (ROA) = Y, hipotesis yang diuji dapat dirumuskan sebagai berikut:

1) Melakukan uji-t, untuk menguji pengaruh masing-masing variabel bebas

terhadap variabel terikat hipotesis sebagai berikut :

� = � �

√ − �� − � −… . . � ���

� = , , … . . ,5

Sumber : Umi Narimawati (2010:51)

2) Penetapan Hipotesis

a. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka

dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

a) Hipotesis parsial antara variabel Pembiayaan Murabahah

terhadap variabel terikat profitabilitas yang diberikan.

b) Hipotesis parsial antara variabel bebas Tingkat kecukupan

modal (CAR) terhadap variabel terikat Profitabilitas. Ho : Pembiayaan Murabahah tidak berpengaruh

terhadap profitabilitas.

Ha : Pembiayaan Murabahah berpengaruh terhadap

profitabilitas.

Ho : Tingkat kecukupan modal (CAR) tidak

berpengaruh terhadap profitabilitas.

Ha : Tingkat kecukupan modal (CAR) berpengaruh

b. Hipotesis Statistik

Pengujian Hipotesis Secara Parsial (Uji Statistik t). Dalam pengujian

hipotesis ini menggunakan uji satu pihak (one tail test) dilihat dari bunyi

hipotesis statistik yaitu hipotesis nol (Ho) : β =0 dan hipotesis

alternatifnya (H1 ) : β ≠ 0.

Ho: β1 = 0, Pembiayaan Murabahah tidak berpengaruh terhadap

profitabilitas.

H1: β1≠ 0, Pembiayaan Murabahah berpengaruh terhadap

profitabilitas.

Ho: β2= 0, Tingkat kecukupan modal (CAR) tidak berpengaruh

terhadap profitabilitas.

H1: β2≠0, Tingkat kecukupan modal (CAR) berpengaruh

terhadap profitabilitas.

3) Menentukan tingkat signifikan

Ditentukan dengan 5% dari derajat (dk)=(n-k-l), untuk menentukan tabel

sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat

signifikan yang digunakan adalah 5% karena dinilai cukup untuk mewakili

hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikansi

yang umum digunakan dalam suatu penelitian.

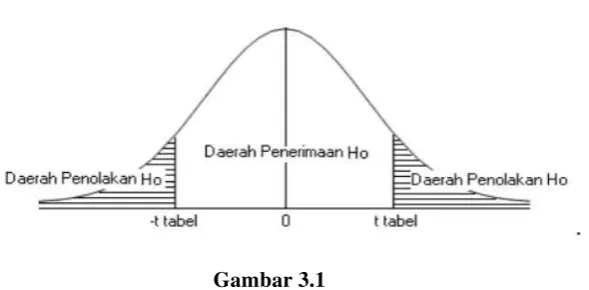

4) Menentukan kesimpulan berdasarkan perbandingan thitung dengan ttabel

Kriteria penarikan penggujian, jika menggunakan tingkat kekeliruan (α =

0,05) untuk diuji dua pihak, maka kriteria penerimaan atau penolakan

hipotesis yaitu sebagai berikut :

a. Jika thitung≥ ttabel maka Ho ada di daerah penolakan, berarti H1 diterima

artinya antara variabel bebas dan variabel terikat ada hubungannya atau

pengaruhnya.

b. Jika thitung≤ ttabel maka H0 ada di daerah penerimaan, berarti H1 ditolak

artinya antara variabel bebas dan variabel terikat tidak ada

hubungannya atau pengaruhnya.

c.

thitung dicari dengan rumus perhitungan thitung.d.

ttabel dicari didalam tabel distribusi tstudent dengan ketentuan sebagaiberikut, α = 0,05 dan dk = (n-k-1).

Gambar 3.1

Uji Daerah Penerimaan dan Penolakan Hipotesis

Sumber : Umi Narimawati, 2010: 54

5) Penarikan kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.

Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka H0

ditolak (diterima) dan H1 diterima (ditolak). Artinya koefisian regresi

Tingkat Kecukupan Modal (CAR) berpengaruh (tidak berpengaruh)

terhadap profitabilitas. Tingkat signifikannya yaitu 5% (α = 0,05), artinya

jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95%, maka

kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai

kebenaran 95% dan hal ini menunjukan adanya (tidak adanya) pengaruh

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya,

mengenai pengaruh Pembiayaan Murabahah dan Tingkat Kecukupan Modal (CAR)

terhadap Profitabilitas (ROA) pada Bank Umum Syariah yang terdaftar di Otoritas

Jasa Keuangan periode 2010-2014 maka penulis menarik kesimpulan sebagai

berikut:

1. Pembiayaan murabahah berpengaruh terhadap profitabilitas (ROA), yang

artinya semakin tinggi pembiayaan murabahah yang disalurkan maka akan

menaikan tingkat profitabilitas. Fenomena yang terjadi pada BRI Syariah

tahun 2014, terjadi peningkatan penyaluran pembiayaan murabahah dengan

penurunan tingkat profitabilitas pada periode yang sama. Hal ini disebabkan

oleh meningkatnya beban operasional dan beban lainnya sehingga

menurunkan nilai profit BRI Syariah pada periode tersebut .

2. Tingkat kecukupan modal (CAR) berpengaruh terhadap profitabilitas

(ROA), yang artinya semakin tinggi CAR maka semakin tinggi pula tingkat

profitabilitas suatu Bank. Fenomena pada Bank Syariah Mandiri tahun

2013, terjadi peningkatan pada rasio CAR dengan penurunan ROA,

dikarenakan pembiayaan bermasalah pada periode tersebut meningkat,

sehingga laba Bank Syariah Mandiri menurun dan mengakibatkan turunnya

5.2 Saran

Berdasarkan hasil penelitian dan kesimpulan dari hasil penelitian tentang

pengaruh Pembiayaan Murabahah dan Tingkat Kecukupan Modal (CAR) terhadap

Profitabilitas (ROA), maka penulis mengajukan saran sebagai berikut:

1. Saran Praktis

Bank Syariah yang ingin meningkatkan profitabilitas dapat meningkatkan

penyaluran pembiayaannya. Salah satunya menyalurkan dana melalui pembiayaan

murabahah. Namun tentu saja dalam menyalurkan dananya, Bank Syariah harus

tetap memperhatikan prinsip kehati-hatian agar pembiayaan yang disalurkan tetap

lancar dan tidak bermasalah, sehingga dapat memaksimalkan profitabilitas. Selain

itu, Bank Syariah juga dapat meningkatkan nilai CAR yang dimilikinya, karena

besaran nilai CAR dapat mempengaruhi tingkat profitabilitas. Salah satu cara agar

rasio CAR naik adalah dengan memaksimalkan sumber modal bank misalnya

memperbesar tabungan dari masyarakat.

2. Saran Akademis

1) Bagi Peneliti Berikutnya

Penelitian ini terbatas hanya pada Bank Umum Syariah periode 2010-2014

dan juga variabel pembiayaan murabahah dan tingkat kecukupan modal.

Selanjutnya bagi peneliti lain karena masih banyak faktor-faktor lain yang

berpengaruh di luar model penelitian, diharapkan dapat meneliti dengan

variabel-variabel lain di luar variabel ini serta menambahkan variabel

oleh perbankan syariah agar memperoleh hasil yang lebih bervariatif dan

dapat memperpanjang periode pengamatan untuk penelitian selanjutnya.

2) Bagi Pengembangan Ilmu

Semoga dengan adanya penelitian ini dapat memberikan informasi dan

menjadi referensi bagi peneliti lain dalam pengembangan ilmu akuntansi

khususnya di bidang akuntansi syariah mengenai pembiayaan murabahah,