TUGAS AKHIR

UPAYA FISKUS DALAM MENGANTISIPASI WAJIB PAJAK ORANG PRIBADI YANG TIDAK MEMENUHI KEWAJIBAN MENYAMPAIKAN

SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN PADA KANTOR PELAYANAN PAJAK PRATAMA BINJAI

O L E H

NAMA : HENNY UTAMI PUTRI NIM : 102600070

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara

KATA PENGANTAR

Puji Syukur Penulis ucapkan kehadirat Allah SWT atas berkat dan hikmat yang diberikan, penulis dapat menyelesaikan Tugas Akhir dengan judul “Upaya Fiskus Dalam Mengantisipasi Wajib Pajak Orang Pribadi Yang Tidak Memenuhi Kewajiban Menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan Pada Kantor Pelayanan Pajak Pratama Binjai” yang sebagai salah satu syarat kelulusan di Program Studi Administrasi Perpajakan, Fakultas Ilmu Sosial dan Ilmu Politik (FISIP).

Penulis mendapatkan banyak sekali Do’a, bantuan dan dukungan dari berbagai pihak dalam menyelesaikan Tugas Akhir ini. Atas berbagai bantuan dan dukungan tersebut, pada kesempatan ini penulis menghaturkan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Dr. Alwi Hasyim Batubara, M.Si, selaku ketua Program Studi D3 Administrasi Perpajakan FISIP USU sekaligus dosen pembimbing.

2. Seluruh staf pengajar dan pegawai Program Studi Administrasi Perpajakan FISIP USU.

3. Bapak Hermansyah, SH , sebagai Kepala Sub Bagian umum di KPP Pratama Binjai.

5. Rekan mahasiswa D3 Program Studi Administrasi Perpajakan stambuk 2010 atas kebersamaan selama ini.

6. Rekan-rekan yang sudah penulis anggap sebagai keluarga Eki, Rezki, Alfan, Aleks, Edok, Tasya, April, Winda, Della, Fitri, atas kebersamaan, kebahagiaan, perjuangan, suka duka, serta pembelajaran yang telah kita lalui bersama. Mengenal kalian dan semua kenangan bersama kalian adalah hal yang tak akan mudah penulis lupakan. Terimakasih telah menjadi tim yang hebat dan solid, semoga segala yang telah kita lalui menjadi bekal kesuksesan kita kelak.

7. Sahabat tersayang serta rekan bisnis Rina Febriani yang telah setia bersama-sama besusah payah dalam melakukan riset serta dalam mempersiapkan tugas akhir.

8. Yang terkasih Bagus Setia Gumelar, yang dengan atau tanpa sadar selalu ada buat penulis, menjadi penyemangat tersendiri bagi penulis selama proses studi sampai Tugas Akhir.

Semoga hasil Tugas Akhir ini dapat bermanfaat dan berguna bagi kemajuan ilmu pengetahuan dalam bidang Administrasi Perpajakan khususnya pengetahuan mengenai Surat Pemberitahuan tahunan.

Dalam penyusunan Tugas Akhir ini, penulis menyadari adanya kekurangan pada Tugas Akhir ini. Namun, penulis telah secara maksimal melakukan penyempurnaan-penyempurnaan sedemikian rupa untuk memperbaiki Tugas Akhir ini agar dapat lebih baik lagi. Penulis juga memohon maaf apabila ada kata-kata yang salah atau kurang tepat dalam penulisan laporan ini.

Demikian yang dapat penulis sampaikan. Saya selaku penulis mengucapkan terimakasih kepada semua pihak yang telah memberikan dukungannya. Besar harapan penulis kiranya Tugas Akhir ini dapat bermanfaat bagi kita semua.

Medan, Juli 2013

DAFTAR ISI

B. Tujuan Dan Manfaat...5

C. Uraian Teoritis...8

D. Ruang Lingkup Praktek Kerja Lapangan...29

E. Metode Ruang Lingkup Praktek Kerja Lapangan...29

F. Metode Pengumpulan Data...31

G. Sistematika Penulisan Laporan Ruang Lingkup Praktek Kerja Lapangan...32

BAB II GAMBARAN UMUM OBJEK PKLM A. Sejarah Singkat KPP Pratama Binjai...34

B. Struktur Organisasi KPP Pratama Binjai...39

C. Uraian Tugas Dan Fungsi KPP Pratama Binjai...47

D. Gambaran Data Pegawai KPP Pratama Binjai...48

BAB III GAMBARAN DATA WAJIB PAJAK A. Wajib Pajak Orang Pribadi KPP Pratama Binjai...52

B. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi yang Diterima Tepat Waktu...54

BAB IV ANALISA DAN EVALUASI DATA

A. Tingkat kepatuhan wajib pajak dalam menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi...62 B. Faktor yang menyebabkan wajib pajak tidak memenuhi kewajiban

menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi...70 C. Upaya-upaya fiskus dalam mengantisipasi wajib pajak yang tidak memenuhi

kewajiban menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi...73

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan...76 B. Saran...77

DAFTAR TABEL

Tabel 3.1 Wajib Pajak Orang Pribadi Yang Terdaftar Di Kantor Pelayanan Pajak Pratama Binjai Tahun 2010 – 2011...52 Tabel 3.2 SPT Tahunan PPH Orang Pribadi Yang Diterima Tepat Waktu Di Kantor

Pelayanan Pajak Pratama Binjai Tahun 2010 – 2011...55 Tabel 3.3 SPT Tahunan PPH Orang Pribadi Yang Diterima Tidak Tepat Waktu Di

Kantor Pelayanan Pajak Pratama Binjai Tahun 2010 – 2011...57 Tabel 3.4 SPT Tahunan PPH Orang Pribadi Yang Diterima Tidak Disampaikan Di

Kantor Pelayanan Pajak Pratama Binjai Tahun 2010 – 2011...60 Tabel 4.1 Presentase Kenaikan Wajib Pajak Terdaftar Di Kantor Pelayanan Pajak

Pratama Binjai Tahun 2010 – 2011...62 Tabel 4.2 Wajib Pajak Terdaftar Dan Wajib Pajak Menyampaikan SPT Tahuan Di

Kantor Pelayanan Pajak Pratama Binjai Tahun 2010 – 2011...64 Tabel 4.3 Rasio Penyampaian SPT Tahunan PPh Orang Pribadi Di Kantor

Pelayanan

DAFTAR GRAFIK

Grafik 3.1 Wajib Pajak Orang Pribadi Yang Terdaftar Di Kantor Pelayanan Pajak Pratama Binjai Tahun 2010 – 2011...54

Grafik 3.2 SPT Tahunan PPH Orang Pribadi Yang Diterima Tepat Waktu Di Kantor Pelayanan Pajak Pratama Binjai Tahun 2010 – 2011...56

Grafik 3.3 SPT Tahunan PPH Orang Pribadi Yang Diterima Tidak Tepat Waktu Di Kantor Pelayanan Pajak Pratama Binjai Tahun 2010 – 2011...58 Grafik 3.4 SPT Tahunan PPH Orang Pribadi Yang Diterima Tidak Disampaikan Di

Kantor Pelayanan Pajak Pratama Binjai Tahun 2010 – 2011...61 Grafik 4.1 Perbandingan Wajib Pajak Orang Pribadi Yang Terdaftar Dengan Yang

Menyampaikan SPT Tahunan PPh Orang Pribadi. ...65 Grafik 4.2 Perbandingan Jumlah SPT Tahunan PPh Orang Pribadi disampaikan

DAFTAR BAGAN

DAFTAR LAMPIRAN

SPT 1770 SPT 1770 S

SPT 1770 SS Surat Setoran Pajak

BAB I PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri adalah kegiatan yang dilakukan mahasiswa secara mandiri yang bertujuan memberikan pengalaman praktis di lapangan secara langsung berhubungan dengan teori keahlian yang diterima diperkuliahan. Praktik Kerja Lapangan Mandiri merupakan syarat yang harus dilewati maupun dilakukan setiap mahasiswa Program Studi DIII Asministrasi Perpajakan untuk menyelesaikan Tugas Akhir.

Dalam rangka meningkatkan pendidikan bagi mahasiswa serta mewujudkan masyarakat adil, makmur dan sejahtera yang merupakan bagian dari tujuan Negara Republik Indonesia berdasarkan Pancasila dan Undang-Undang Dasar 1945 dicapai melalui pembangunan nasional yang dilakukan secara berkesinambungan dan merata di seluruh tanah air Indonesia.

Untuk menunjang tercapainya sasaran dan tujuan pembangunan tersebut, diperlukan serangkaian kebijaksanaan yang saling mendukung, diantaranya adalah kebijaksanaan fiskal. Kebijaksanaan fiskal ini berkaitan erat dengan masalah Anggaran dan Pendapatan Belanja Negara (APBN). Khususnya dari segi penerimaan negara, pajak merupakan sumber penerimaan terbesar saat ini dan juga tahun-tahun sebelumnya. Oleh karena itu, pajak merupakan salah satu sumber penerimaan negara yang harus berkembang dan meningkat sesuai dengan perkembangan kemampuan rakyat dan laju pembangunan. Dengan dana yang memadai pemerintah akan mampu membiayai berbagai proyek besar sampai ke sektor-sektor yang selama ini kurang mendapat perhatian.

Melalui pajak pemerintah dapat mengatur keseimbangan kehidupan perekonomian dan pemanfaatan dana untuk membangun sarana dan prasarana yang dibutuhkan masyarakat. Hal ini dilakukan dalam rangka menunjang tekad untuk menegakkan kemandirian pembiayaan pembangunan, maka penggalian dan penggerakan sumber penerimaan dalam negeri haruslah didasarkan kepada penerimaan pajak dengan tetap memperhatikan kemampuan pembiayaan oleh masyarakat dan dunia usaha.

Kewajiban pajak yang secara langsung dikenakan kepada wajibpajak yang mempunyai penghasilan, disebut Pajak Penghasilan. Pajak Penghasilan dikenakan terhadap orang pribadi dan badan, karena mereka memperoleh penghasilann dalam jumlah tertentu, dan dalam jumlah itu, memenuhi syarat untuk dikenakan pajak.

Pajak Penghasilan (PPh) adalah pajak yang dikenakan atassubjek pajak atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak. Peraturan perundang-undangan yang mengatur Pajak Penghasilan di Indonesia adalah UU Nomor 7 Tahun 1991, UU Nomor 10 Tahun 1994, UU Nomor 17 Tahun 2000, Peraturan Pemerintah, Keputusan Presiden, Keputusan Menteri Keuangan, Keputusan Direktur Jenderal Pajak, maupun Surat Edaran Direktur Jenderal Pajak.

Pajak Penghasilan orang pribadi adalah pajak yang dikenakan pada wajib pajak orang pribadi atas penghasilannya. Yang termaksud orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di Indonesia ataupun luar Indonesia.

Pajak Penghasilan disetor kepada negara, penyetoran Pajak Penghasilan melalui sistem yang berlaku. Indonesia menganut sistem pemungutan self assesment system. Sistem self assesment system adalah sistem pemungutan pajak yang memberi

pajak. Oleh karena itu, wajib pajak diberi kepercayaan untuk menghitung, memperhitungkan, membayar, melaporkan dan mempertanggungjawabkan sendiri pajak yang terutang. Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada wajib pajak sendiri (peran domain ada pada wajib pajak).

Sistem self assesment menuntut wajib pajak agar mandiri dalam memenuhi kewajiban perpajakannya. Salah satu contoh penerapan sistem self assesment adalah dalam hal melaporkan surat pemberitahua. Surat Pemberitahuan (SPT) merupakan sarana bagi Wajib Pajak untuk melaporkan hal-hal yang berkaitan dengan kewajiban perpajakan. SPT dapat dibedakan atas SPT Masa dan SPT tahunan. SPT tahunan, yaitu SPT yang digunakan untuk pelaporan tahunan yang terdiri atas SPT tahunan PPH Wajib Pajak Badan, SPT Tahunan PPh wajib pajak orang pribadi.

SPT harus diisi dengan benar, lengkap, dan dalam bahasa Indonesia menggunaka huruf latin, dan angka arab, satuan mata uang rupiah dan menandatangani serta menyampaikannya ke Kantor Pelayanan Pajak (KPP) atau tempat lain yang ditunjuk oleh Direktur Jenderal Pajak. Batas waktu penyampaian untuk SPT tahunan wajib pajak orang pribadi, paling lama 3 (tiga) bulan setelah akhir tahun pajak. Apabila SPT tidak disampaikan tepat waktu akan dikenai sanksi administrasi berupa denda.

harus memenuhi kewajiban perpajakannya. Namun pada kenyataannya masih banyak wajib pajak yang tidak menyadari atau tidak mau memenuhi kewajiban perpajakannya. Contohnya masih banyak wajib pajak yang tidak menyampaikan SPT. Untuk mengantisipasi wajib pajak yang tidak memenuhi kewajiban perpajakannya selain telah mengatur sanksi dan denda perlu upaya dalam mengantisipasi karena dapat mengurangi potensi pajak yang seharusnya diterima oleh negara.

Berdasarkan uraian tersebut penulis tertarik untuk membuat pembahasan dalam Laporan Praktik Kerja Lapangan Mandiri dengan judul, “Upaya Fiskus dalam mengantisipasi Wajib Pajak Orang Pribadi yang tidak memenuhi kewajiban menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan pada Kantor Pelayanan Pajak Pratama Binjai”

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM), penulis berrtujuan:

a. Mengetahui tingkat kepatuhan wajib pajak dalam menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi pada Kantor Pelayanan Pajak Pratama Binjai.

c. Mengetahui upaya-upaya fiskus dalam mengantisipasi wajib pajak yang tidak memenuhi kewajiban menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi pada Kantor Pelayanan Pajak Pratama Binjai.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri tentunya memiliki manfaat buat berbagai pihak, diantaranya adalah:

a. Bagi Mahasiswa

1) Mahasiswa dapat memperoleh kesempatan dan pengalaman untuk belajar pada suatu instansi pemerintah dalam hal ini Kantor Pelayanan Pajak.

2) Mengaplikasikan teori yang berhubungan dengan disiplin ilmu dari mahasiswa tersebut.

3) Meningkatkan profesionalisme dalam memperluas wawasan dan memantapkan pengetahuan dan keterampilan mahasiswa dan menerapkan ilmu khususnya dibidang Perpajakan.

4) Dapat meningkatkan kemampuan berkomunikasi dan sarana peningkatan rasa percaya diri dalam berinteraksi dengan dunia kerja. 5) Menambah wawasan dan pengetahuan di bidang perpajakan khususnya

6) Memberikan pengalaman secara langsung kepada mahasiswa terhadap situasi kerja sebenarnya.

7) Mengembangkan cara berfikir dan bertindak serta meningkatkan daya penalaran mahasiswa dalam penyajian laporan secara terpadu dan ilmiah.

8) Diharapkan mahasiswa mendapat pengetahuan dan pengalaman yang berguna dalam perwujudan pola kerja yang dihadapi setelah mahasiswa menamatkan diri.

b. Bagi Kantor Pelayanan Pajak (KPP) Pratama Binjai

1) Membina hubungan baik dengan Program Studi Diploma III Administrasi Perpajakan FISIP USU.

2) Memperomosikan image KPP kepada masyarakat khususnya sivitas academica FISIP USU.

3) Untuk dapat mempromosikan image instansi/perusahaan serta mendorong loyalitas instansi perusahaan.

c. Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

1) Meningkatkan hubungan antara Program Studi Diploma III Administrasi Perpajakan dengan Kantor Pelayanan Pajak (KPP) Pratama Binjai. 2) Memberikan uji nyata atau disiplin ilmu yang diperoleh mahasiswa

selama masa perkuliahan.

3) Menambah aplikasi yang nyata untuk kurikulum.

4) Membuka Sumber Daya Manusia antara program studi diploma III Administrasi Perpajakan.

5) Meningkatkan kurikulum untuk setiap dsiplin ilmu sehingga mampu mencapai standar mutu pendidikan yang baik.

6) Mendapatkan masukan dan saran untuk perbaikan dan penyempurnaan kurikulum yang berlaku di Program Dipoma III Administrasi Perpajakan FISIP USU.

C.URAIAN TEORITIS 1. Dasar Hukum

sejalan dengan perkembangan sosial ekonomi dan kebijaksanaan pemerintah. Peyempurnaan peraturan perundang-undangan perpajakan tentang ketentuan umum dan tata cara perpajakan terakhir diatur dalam undang-undang no. 28 tahun 2007 menjadi dasar hukum yang mengatur segala ketentuan dalam perpajakan.

2. Definisi Pajak

Dalam pelaksanaan praktek kerja lapangan mandiri ini penulis mengambil beberapa definisi pajak yang dikemukakan oleh para ahli seperti:

a. Menurut Prof. DR. Rochmat Soemitro, S.H :

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang – undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum. (Resmi, 2008:1)

b. Menurut S.I Djajadiningrat :

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan, yang memberikan ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secafa langsung, untuk memelihara kesejahteraan secara umum, (Resmi, 2008 : 1)

c. Menururt Prof. Dr. P.J.A. Adriani :

umum (undang – undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adlah untuk membiayai pengeluaran – pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan. (Prakosa, 2005 : 2)

d. Menurut Sommerfeld, Anderson Herschel, dan Brock Horace R :

Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu tanpa melaksanakan tugas-tugasnya untuk menjalankan pemerintahan (Prakosa, 2005: 2)

3. Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak dari berbagai definisi, terlihat adanya dua fungsi pajak yaitu sebagai berikut:

a. Fungsi Penerimaan (Budgetair)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh: dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri. (Waluyo, 2010:6) b. Fungsi Pengatur (Regulerend)

4. Jenis Pajak

Pajak dapat dikelompokkan ke dalam tiga kelompok, yaitu sebagai berikut: a. Menurut Golongan

Pajak menurut golongan dibagi menjadi dua, yaitu sebagai berikut:

1) Pajak langsung, adalah pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung wajib pajak yang bersangkutan. Contoh: Pajak Penghasilan

2) Pajak tidak langsung, adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain. Contoh: Pajak Pertambahan nilai.

b. Menurut Sifat

Pembagian pajak menurut sifat dimaksudkan pembedaan dan pembagiannyan berdasarkan ciri – ciri prinsip adalah sebagai berikut:

1) Pajak subjektif, adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari wajib pajak. Contoh: Pajak Penghasilan 2) Pajak objektif, adalah pajak yang berpangkal atau berdasarkan pada

c. Menurut Pemungut dan Pengelolanya

1) Pajak Pusat, adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

2) Pajak Daerah, adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Contoh: Pajak reklame, pajak hiburan. (Waluyo, 2010:12)

5. Wajib Pajak

Undang-Undang No.6 Tahun 1983 tentang ketentuan Umum dan Tata Cara Perpajakan sebaaimana telah diubah terakhir dengan Undang-Undang No.28 Tahun 2007, Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

6. Tahun Pajak

7. Sistem pemungutan pajak a. Official assessment system

Yaitu suatu system pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

b. Self assessment system

Yaitu suatu system pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

c. With holding system

Yaitu suatu system pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk memberikan besarnya pajak terutang oleh wajib pajak.

8. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut:

a. Adil

b. Yuridis

Pajak diatur dalam UUD 1945 pasal 23A, hal ini memberikan jaminan hukum yang menyatakan keadilan baik bagi negara maupun warganya. c. Ekonomis

Pemungutan pajak tidak boleh mengganggu kelancaran kegiatan produksi perdagangan sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

d. Finansial

Biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutan.

e. Sederhana

Sistem pemungutan pajak yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

9. Pajak Penghasilan Orang Pribadi

Dalam pasal 4 ayat (1) dan ayat (2) Undang – Undang Pajak Penghasilan (PPh) memberikan penegasan mengenai objek PPh yaitu penghasilan. Pengertian penghasilan menurut Undang – Undang PPh adalah setiap tambahan kemampuan ekonomis, penghasilan yang diterima oleh wajib pajak dapat dikategorikan atas empat sumber yakni:

a. Penghasilan yang diterima atau diperoleh dari pekerjaan berdasarkan hubungan kerja dan pekerjaan bebas;

b. Penghasilan dari usaha dan kegiatan; c. Penghasilan dari modal;

d. Penghasilan lain – lain, seperti hadiah, pembebasan utang, dan sebagainya. (Suandy: 2008)

10. Hak dan Kewajiban Wajib Pajak a. Hak Wajib Pajak

Hak-hak yang dimiliki wajib pajak yang diatur dalam undang-undang perpajakan adalah sebagai berikut :

1) Kerahasiaan wajib pajak

2) Penundaan dan pengangsuran pembayaran

Wajib pajak dapat mengajukan permohonan menunda pembayaran pajak dalam kondisi kesulitan likuiditas, misalnya mengangsur utang pajak hingga 12 bulan.

3) Penundaan pelaporan SPT tahunan

Wajib pajak dapat menyampaikan perpanjangan penyampaian SPT tahunan, baik PPh badan maupun PPh pasal 21, misalnya karena laporan keuangan atau laporan hasil audit belum selesai, kesulitan likuiditas, dan lainnya.

4) Pengurangan PPh pasal 25

Wajib pajak dapat mengajukan pengurangan angsuran jika mengalami kesulitan likuiditas. Melalui PER-10/PJ/2009 Ditjen Pajak memberikan stimulus berupa pengurangan angsuran hingga 25% dengan cara memberitahukan ke kantor pajak.

5) Pengurangan PBB

6) Pembebasan pajak

Dengan alasan-alasan tertentu, wajib pajak dapat mengajukan permohonan pembebasan atas pemotongan/pemungutan pajak penghasilan.

7) Pengembalian pendahuluan kelebihan pembayaran pajak

Wajib pajak yang telah memenuhi kriteria tertentu sebagai wajib pajak patuh dapat diberikan pengembalian pendahuluan kelebihan pembayaran pajak dalam jangka waktu paling lambat 1 bulan untuk PPN dan 3 bulan untuk PPh sejak tanggal permohonan.

8) Keberatan atas ketetapan pajak

Wajib pajak dapat mengajukan keberatan kepada DJP apabila wajib pajak berpendapat bahwa materi atau isi ketetapan pajak, yaitu jumlah rugi berdasarkan ketentuan peraturan perundang-undangan perpajakan, jumlah besarnya pajak, atau pemotongan atau pemungutan pajak tidak sebagaimana mestinya.

9) Banding atas keputusan keberatan

Wajib pajak dapat mengajukan permohonan banding kepada pengadilan pajak apabila wajib pajak berpendapat bahwa materi atau isi keputusan keberatan masih tidak sebagaimana mestinya.

b. Kewajiban Wajib Pajak

Selain mempunyai hak, wajib pajak juga harus menjalankan kewajibannya. Kewajiban-kewajiban sebagai wajib pajak berdasarkan undang-undang sebagai berikut:

1) Mendaftarkan diri untuk memperoleh NPWP atau nomor pengukuhan pengusaha kena pajak.

2) Menghitung, menyetor, dan melaporkan pajak terutang, termasuk kewajiban pemungut dan pemotong pajak.

3) SPT

Mengisi Surat Pemberitahuan (SPT) dengan benar, jelas, lengkap, dan ditandatangani.

4) Pembukuan

- Menyelenggarakan pembukuan atau pencatatan. - Menyimpan pembukuan selama 5 tahun.

5) Pembayaran utang

Menangung renteng pembayaran PPN maupun akibat adanya utang pajak. Artinya, kita ikut bertanggung jawab melunasi utang meskipun terutang atas nama perusahaan milik kita.

11. Surat Pemberitahuan

a. Pengertian Surat Pemberitahuan

Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. (Waluyo, 2010:31)

.

b. Fungsi Surat Pemberitahuan

Bagi wajib pajak, Surat Pemberitahuan adalah sebagai saran untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:

1) Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam 1 (Satu Tahun Pajak) atau bagian tahun pajak;

2) Penghasilan yang merupakan objek pajak dan/atau bukan objek pajak; 3) Harta dan kewajiban;

4) Pembayaran dari pemotong atau pemungut tentang pemotongan atau pemungutan pajak Orang Pribadi atau Badan lain dalam 1 (satu) Masa Pajak, yang ditentukan peraturan perundang – undangan perpajakan yang berlaku.

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya terutang dan untuk melaporkan tentang:

1) Pengkreditan Pajak Masukan terhadap Pajak Keluaran;

2) Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh Pengusaha Kena Pajak dan/atau melalui pihak lain dalam satu masa pajak yang ditentukan oleh ketentuan peraturan perundang – undangan perpajakan yang berlaku.

Bagi pemotong pajak, fungsi Surat Pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkannya. (Suandy: 2008)

c. Jenis Surat Pemberitahuan

Jenis SPT berdasarkan saat pelaporannya, SPT dibedakan menjadi 2 (dua) yaitu sebagai berikut:

1) SPT Masa adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak yang terutang dalam suatu Masa Pajak atau pada suatu saat.

- SPT Tahunan PPh Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas (1770)

- SPT Tahunan PPh Orang Pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas (1770S)

- SPT Tahunan PPh Orang Pribadi yang mempunyai penghasilan dari satu pemberi kerja dengan penghasilan bruto tidak lebih dari Rp 60.000.000,00 setahun (1770SS)

- SPT Tahunan PPh Badan (1771) (Waluyo, 2010 : 39)

d. Jangka Waktu Penyampaian Surat Pemberitahuan

Batas Waktu Penyampaian Surat Pemberitahuan dibedakan untuk: 1) Untuk Surat Pemberitahuan Masa

No Jenis Pajak Pihak Yang

Paling 20 (dua puluh) hari setelah Masa Pajak berakhir

2. PPh Pasal 22 – Impor

Pemerintah setelah akhir Masa Pajak

Paling lama 20 (dua puluh) hari setelah akhir Masa Pajak

Paling lama 20 (dua puluh) hari setelah akhir Masa Pajak

7. PPh Pasal 23 Pemotongan PPh Pasal 23

Paling lama 20 (dua puluh) hari setelah akhir Masa Pajak

8. PPh Pasal 25 Wajib Pajak yang memiliki NPWP

Paling lama 20 (dua puluh) hari setelah akhir Masa Pajak

9. PPh Pasal 26 Pemotong PPh Pasal 26

10. PPn dan PPnBM

Pengusaha Kena Pajak

Paling lama 20 (dua puluh) hari setelah akhir Masa Pajak

11. PPn dan PPnBM DJBC

Bea Cukai Paling lama 7 (tujuh) hari setelah akhir Masa Pajak

12. PPn dan PPnBM

Pemungut Pajak selain Bendaharawan

Paling lama 20 (dua puluh) hari setelah akhir Masa Pajak

2) Untuk Surat Pemberitahuan Tahunan

No Jenis SPT Batas Waktu

Penyampaian 1. SPT Tahunan PPh Orang Pribadi

yang melakukan kegiatan usaha atau pekerjaan bebas (1770)

Paling lama 3 (tiga) bulan setelah akhir Tahun Pajak

2. SPT Tahunan PPh Orang Pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas (1770S)

3. SPT Tahunan PPh Orang Pribadi yang mempunyai penghasilan dari satu pemberi kerja dengan penghasilan bruto tidak lebih dari Rp 60.000.000,00 setahun (1770SS)

Paling lama 3 (tiga) bulan setelah akhir Tahun Pajak

4. SPT Tahunan PPh Badan (1771) Paling lama 4 (empat) bulan setelah akhir Tahun Pajak

e. Perpanjangan Waktu Penyampaian Surat Pemberitahuan

1) Pemberitahuan perpanjangan SPT Tahunan disampaikan dalam bentuk formulir kertas (hard copy) atau dalam bentuk data elektronik yang dihasilkan dari aplikasi yang dibuat oleh Direktorat Jenderal Pajak

2) Pemberitahuan perpanjangan SPT Tahunan dibuat secara tertulis dan disampaikan ke KPP sebelum batas waktu penyampaian berakhir, dengan dilampiri:

a) Perhitungan sementara pajak terutang dalam 1 tahun pajak yang batas waktu penyampaiannya diperpanjang;

c) Surat Setoran Pajak (SSP) sebagai bukti pelunasan kekurangan pembayaran pajak terutang.

3) Pemberitahuan perpanjangan SPT Tahunan Wajib Pajak ditandatangani Wajib Pajak atau Kuasa Wajib Pajak.

4) Jika ditandatangani Kuasa, SPT Tahunan harus dilampiri surat kuasa khusus.

5) Pemberitahuan perpanjangan SPT Tahunan dapat dengan cara: a) Langsung;

b) Melalui Pos dengan bukti pengiriman surat; c) Cara lain:

- Melalui jasa ekspedisi atau kurir dengan bukti pengiriman surat; atau

- e-filling melalui ASP

6) Penyampaian pemberitahuan perpanjangan akan diberikan tanda penerimaan surat atau bukti penerimaan elektronik

7) Pemberitahuan perpanjangan yang tidak memenuhi ketentuan dianggap bukan peberitahuan perpanjangan SPT Tahunan dan Direktur Jenderal Pajak wajib memberitahukan kepada Wajib Pajak. (Suandy: 2008)

f. Sanksi Keterlambatan Penyampaian Surat Pemberitahuan

SPT, maka akan dikenakan sanksi administrasi berupa denda. Besarnya denda adalah:

1) Sebesar Rp 500.000,00 (lima ratus ribu rupiah) untuk Surat Pemberitahuan Masa PPN;

2) Sebesar Rp 100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunan PPh Orang Pribadi

3) Sebesar Rp 1.000.000,00 (satu juta rupiah) untuk Surat Pemberitahuan Tahunan PPh Badan. (Suandy: 2008)

12. Mekanisme Penyampaian SPT Tahunan PPh Orang Pribadi

Direktorat Jenderal Pajak (DJP) telah menerbitkan peraturan terbaru terkait dengan proses penyampaian SPT Tahunan. Peraturan ini adalah Peraturan Direktur Jenderal Pajak Nomor PER-26/PJ/2012 tentang Tata Cara Penerimaan dan Pengolahan SPT Tahunan, yang berlaku terhitung mulai 1 Januari 2013.

Berdasarkan sumber Ditjen Pajak, peraturan tersebut mencabut Peraturan Direktur Jenderal Pajak Nomor PER-48/PJ/2011 (berlaku sejak 30 Desember 2011) tentang perubahan kedua Peraturan Direktur Jenderal Pajak Nomor PER-19/PJ/2009 tentang Tata Cara Penerimaan dan Pengolahan SPT Tahunan.

a. Secara Langsung

Penyampaian Surat Pemberitahuan Tahunan secara langsung dapat dilakukan dengan 2 cara yaitu:

- Melalui Tempat Pelayanan Terpadu

Penyampaian SPT Tahunan harus disampaikan di TPT KPP tempat WP terdaftar dalam hal SPT Tahunan LB, SPT Tahunan pembetulan, SPT Tahunan yang disampaikan setelah batas waktu penyampaian SPT, dan/atau SPT Tahunan dalam bentuk e-SPT.

- Melalui Pojok pajak/mobil pajak/dropbox di mana saja

Yang dapat disampaikan melalui Pojok pajak/mobil pajak/dropbox dimana saja adalah untuk SPT Tahunan selain: SPT Tahunan LB, SPT Tahunan pembetulan, atau SPT Tahunan yang disampaikan setelah batas waktu penyampaian SPT. Penyampaian SPT Tahunan secara langsung dilakukan tidak dalam amplop atau kemasan lainnya.

b. Melalui pos dengan bukti pengiriman surat ke KPP tempat WP terdaftar Penyampaian SPT Tahunan melalui pos dilakukan dalam amplop tertutup yang telah dilekati lembar informasi amplop SPT Tahunan (format terlampir) yang berisi data sebagai berikut:

- Tahun Pajak

- Status SPT (Nihil/Kurang Bayar/Lebih Bayar)

- Jenis SPT (SPT Tahunan/SPT Tahunan Pembetulan Ke-...) - Perubahan Data (Ada/Tidak Ada)

- Nomor Telepon - Pernyataan

- Tanda Tangan WP

c. Melalui perusahaan jasa ekspedisi atau kurir dengan bukti pengiriman surat ke KPP tempat WP terdaftar

Penyampaian SPT Tahunan melalui perusahaan jasa ekspedisi atau jasa kurir dilakukan dalam amplop tertutup yang telah dilekati lembar informasi amplop SPT Tahunan yang berisi data sebagai berikut:

- Nama Wajib Pajak - NPWP

- Tahun Pajak

- Status SPT (Nihil/Kurang Bayar/Lebih Bayar)

- Jenis SPT (SPT Tahunan/SPT Tahunan Pembetulan Ke-...) - Perubahan Data (Ada/Tidak Ada)

- Nomor Telepon - Pernyataan

d. E-filling melalui website DJP (www.pajak.go.id) atau penyedia jasa ASP.

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri ini penulis akan melakukan pembahasan yang lebih rinci mengenai :

1. Studi tentang kasus wajib pajak orang pribadi yang tidak memenuhi kewajiban menyampaikan Surat Pemberitahuan tahunan Pajak Penghasilan orang pribadi pada kantor pelayanan pajak pratama Binjai,

2. Upaya fiskus dalam mengantisipasi wajib pajak orang pribadi yang tidak memenuhi kewajiban menyampaikan Surat Pemberitahuan tahunan Pajak Penghasilanorang pribadi pada kantor pelayanan pajak pratama Binjai. 3. Mengetahui hambatan yang dihadapi dalam pelaksanaan upaya dalam

mengantisipasi wajib pajak orang pribadi yang tidak memenuhi kewajiban menyampaikan Surat Pemberitahuan tahunan Pajak Penghasilan orang pribadi pada kantor pelayanan pajak pratama Binjai.

E.Metode Praktik Kerja Lapangan Mandiri (PKLM)

1. Tahap Persiapan

Pada tahap ini penulis melakukan beberapa persiapan yang menyangkut Praktik Kerja Lapangan Mandiri mulai dari penentuan judul, tempat Praktik Kerja Lapangan Mandiri, serta melakukan konsultasi atau diskusi dengan dosen.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan berbagai sumber pustaka atau daftar bacaan untuk mendukung penulisan laporan seperti : undang-undang, buku – buku, surat kabar, majalah, media, teknologi informasi dan bahan – bahan lainnya yang berhubungan dengan objek pembahasan.

3. Observasi Lapangan

Pada tahap ini penulis melakukan peninjauan dan pengamatan yang sesuai dengan data – data yang ada pada Kantor Pelayanan Pajak Pratama Binjai mengenai judul dari PKLM ini.

4. Pengumpulan Data

Dalam hal ini penulis mencari dan mengumpulkan data-data yang diperlukan untuk penyusunan Laporan akhir berkaitan dengan target melalui :

5. Analisis Data dan Evaluasi

Setelah penulis mengumpulkan data secara lengkap dan relevan dari objek Praktik Kerja Lapangan Mandiri, kemudian dilakukan pengelompokan data agar lebih dalam melakukan analisa dan evaluasi mengenai Upaya fiskus dalam mengantisipasi wajib pajak orang pribadi yang tidak memenuhi kewajiban menyampaikan Surat Pemberitahuan tahunan Pajak Penghasilan pada kantor pelayanan pajak pratama Binjai, serta menarik kesimpulan tentang data-data tersebut.

F. Metode Pengumpulan Data

Metode pengumpulan data dalam pelaksanaan Praktek Kerja Lapangan Mandiri ini dilakukan dengan pengelompokan data beserta cara pelaksanaannya sebagai berikut:

1. Wawancara

Yaitu penulis melakukan kegiatan tanya jawab kepada petugas yang mengetahui dan memahami permasalahan dalam penulisan laporan ini.

2. Observasi (Pengamatan)

3. Dokumentasi

Yaitu mengumpulkan berbagai dokumen administrasi, peraturan – peraturan atau dasar hukum yang berhubungan dengan data objek Praktik Kerja Lapangan Mandiri.

G.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Untuk mempermudah pemahaman dalam pembahasan laporan PKLM ini, maka penulis membaginya dalam lima bab pembahasan yang terdiri dari :

BAB I: PENDAHULUAN

Pada bab ini diberikan gambaran mengenai keseluruhan isi laporan ini. Bab ini terdiri dari latar belakang PKLM, tujuan dan manfaat PKLM, uraian teoritis, ruang lingkup PKLM, metode PKLM, metode pengumpulan data PKLM dan sistematika penulisan laporan PKLM.

BAB II: GAMBARAN UMUM OBJEK PKLM

BAB III: GAMBARAN DATA WAJIB PAJAK

Pada bab ini diuraikan tentang gambaran mengenai wajib pajak orang pribadi.

BAB IV: ANALISA DAN EVALUASI

Pada bab ini penulis ingin menguraikan Upaya fiskus dalam mengantisipasi wajib pajak orang pribadi yang tidak memenuhi kewajiban menyampaikan Surat Pemberitahuan tahunan Pajak Penghasilan pada kantor pelayanan pajak pratama Binjai.

BAB V: KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM OBJEK PRAKTIK KERJA LAPANGAN MANDIRI

A.Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Binjai Sebelum disebut Kantor Pelayanan Pajak (KPP), kantor ini bernama Kantor Inspeksi Pajak (KIP). Pada bulan Juni 1976, Kantor Inspeksi Pajak diubah menjadi Kantor Pelayanan Pajak yang saat itu dibagi menjadi 2 (dua) yaitu KPP Medan Utara dan KPP Medan Selatan.

Kantor Pelayanan Pajak Medan Utara didirikan pada tanggal 1 April 1994 berdasarkan Keputusan Menteri Keuangan Nomor 758/KMK.01/1993 tanggal 03 Agustus 1993. Dalam rangka meningkatkan pelayanan bagi para wajib pajak wilayah Kotamadya Medan, Binjai dan sekitarnya maka Wilayah Kantor Pelayanan Pajak dibagi atas 3 (tiga) bagian, yaitu :

1. KPP Medan Utara. 2. KPP Medan Timur. 3. KPP Medan Barat.

Kemudian dengan SK Nomor 94//KMK.01/1994 tanggal 29 Maret 1994 terhitung mulai 1 April Kantor Pelayanan Pajak di Medan dipecah menjadi 4 (empat) Kantor Pelayanan Pajak, yaitu :

4. KPP Medan Binjai.

Dengan Surat Keputusan Menteri Keuangan Nomor 443/KMK.01/2001 tanggal 23 Juli 2001 perihal Kantor Pelayanan Pajak, jajaran kantor wilayah I Direktorat Jenderal Pajak Sumatera Utara Bagian Utara (KANWIL I DJP SUMBAGUT) terhitung 1 Januari 2002 Kantor Pelayanan Pajak Medan diubah menjadi 6 (enam) Kantor Pelayanan Pajak, meliputi:

1. KPP Medan Timur, berdomisili di Jl. Diponegoro No. 30A Medan. 2. KPP Medan Kota, berdomisili di Jl. Diponegoro No. 30A Medan. 3. KPP Medan Barat, berdomisili di Jl. Sukamulia No. 17A Medan. 4. KPP Medan Polonia, berdomisili di Jl. Diponegoro No. 30A Medan. 5. KPP Medan Belawan, berdomisili di Jl. Asrama No. 7A Medan. 6. KPP Binjai, berdomisili di Jl.Jambi No.1 Rambung Barat Binjai.

Dengan adanya Keputusan Menteri Republik Indonesia Nomor 535/KMK.01/2001 tentang “Kordinator Pelaksana Direktorat Jenderal Pajak”, telah diadakan reorganisasi Direktorat Jendral Pajak, yang didalam keputusan tersebut telah berubahnya sebagian garis instruksi, dan juga terbentuknya Kantor-Kantor Pelayanan Pajak dan Kantor Pelayanan Pajak Bumi dan Bangunan.

Kantor Pelayanan Pajak Binjai yang didirikan berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor: 94/KMK-01/1994 tanggal 29 Maret 1994 memiliki wilayah kerja sebagai berikut :

c. Kabupaten Deli Serdang • Kec. Labuhan Deli • Kec. Sunggal • Kec. Pancur Batu • Kec. Hamparan Perak • Kec. Sibolangit • Kec. Kutalimbaru

d. Kabupaten Tanah Karo.

Kantor Pelayanan Pajak Pratama Binjai KPP Pratama Binjai adalah instansi vertikal Direktorat Jenderal Pajak yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I dan dipimpin oleh seorang Kepala Kantor. KPP Pratama Binjai terletak pada jalan Jambi No. 1, Binjai.

Jenderal Pajak Sulawesi Selatan Barat dan Tenggara, maka Kantor Pelayanan Pajak Binjai berubah nama menjadi Kantor Pelayanan Pajak Pratama Binjai yang artinya Kantor Pelayanan Pajak Pratama Binjai telah menjadi Kantor Pelayanan Pajak Modern dimana pelayanan perpajakan telah menjadi pelayanan satu atap. Kantor Pelayanan Pajak Pratama Binjai memiliki wilayah kerja meliputi 28 kecamatan sebagai berikut:

a. Kotamadya Binjai -Kec. Binjai Timur -Kec. Binjai Kota -Kec. Binjai Utara -Kec. Binjai Barat -Kec. Binjai Selatan b. Kabupaten Langkat

-Kec. Pangkalan susu -Kec. Gebang

-Kec. Binjai -Kec. Besitang -Kec. Tanjung Pura -Kec. Wampu

-Kec. Pematang Jaya -Kec. Brandan barat -Kec. Kuala

-Kec. Selesei -Kec. Bahorok -Kec. Kutambaru -Kec. Padang Tualang -Kec. Sei Bingai -Kec. Batang serangan -Kec. Salapian

Seiring perubahan organisasi Instansi Vertikal Direktorat Jenderal Pajak, pelayanan Perpajakan Pajak Bumi dan Bangunan (PBB) di kota Binjai telah diserahkan Pemerintah Daerah terhitung mulai tanggal 1 Januari 2013.

Dalam menjalankan tugasnya, Kantor Pelayanan Pajak Pratama Binjai memiliki peran strategis sebagai institusi pengelola administrasi penerimaan pajak yang bertugas mengumpulkan penerimaan negara dari sektor perpajakan.

Binjai memiliki wilayah kerja yaitu Kotamadya Binjai dan Kabupaten Langkat. Kedua wilayah kerja ini merupakan daerah yang cukup strategis bagi pelaku bisnis sebab letaknya tidak terlalu jauh dari pusat kota Medan. Diharapkan seiring berjalannya waktu, kawasan ini terus berkembang menjadi sentra usaha dan industri seperti pusat pabrik produksi, perdagangan, serta pengembangan wirausaha.

B.Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Struktur organisasi adalah wadah bagi sekelompok orang yang bekerjasama dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi sangat penting untuk terlaksanakan fungsi pengorganisasi dengan baik sebab dengan adanya struktur organisasi akan terlihat jelas tugas dan wewenang dari setiap bagian yang terdapat dalam hierarki organisasi dan akan memudahkan setiap karyawan untuk menjalankan tugas dan fungsinya.

Kantor Pelayanan Pajak (KPP) Pratama Binjai dikepalai oleh seorang Kepala Kantor Pelayanan Pajak (KPP) yang terdiri atas Kepala Kantor, Sub Bagian Umum, dan beberapa seksi yang di pimpin oleh masing-masing seorang kepala seksi agar dapat lebih jelas dan transparan tentang keadaan dari Kantor Pelayanan Pajak (KPP) Pratama Binjai.

1. Kepala Kantor

Tugasnya adalah mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak tidak langsung lainnya dan Pajak Bumi dan Bangunan (PBB) berdasarkan Undang-Undang yang berlaku.

2. Subbagian Umum

Subbagian Umum memiliki tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan rumah tangga antara lain seperti berikut:

a. Penerimaan dan penyampaian dokumen di KPP.

b. Pemprosesan dan penatausahaan dokumen masuk di Sub bagian umum. c. Pelaksanaan pelantikan, sumpah dan serah terima jabatan serta

pengambilan sumpah Pegawai Negeri Sipil (PNS). d. Permintaan pengujian kesehatan pegawai.

e. Pembuatan kartu tanda pengenal pemeriksa.

f. Pelaksanaan pembayaran tagihan melalui mekanisme langsung kepada rekanan.

g. Pemusnahan dokumen, penyusunan laporan berkala KPP dan pembuatan laporan tahunan.

3. Seksi Pengolahan Data dan Informasi (PDI)

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling, pelaksanaan i-SISMIOP dan SIG, serta penyiapan laporan kinerja. Antara lain tugas dari seksi Pengolahan Data dan Informasi meliputi:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi PDI. b. Penatausahaan alat keterangan.

c. Pembentukan bank data.

d. Pembuatan dan penyampaian Surat Perhitungan (SPH) kirim ke Kantor Pelayanan Pajak lainnya.

e. Penyusunan rencana penerimaan pajak berdasarkan potensi pajak, perkembangan ekonomi dan keuangan.

f. Penerbitan STP Bunga Penagihan, Surat Teguran Penagihan, Surat Paksa dan Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat Keputusan Pencabutan Sita.

4. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajib pajak, serta melakukan kerjasama perpajakan. Secara sederhana tugas dari seksi Pelayanan meliputi:

a. Pendaftaran Nomor Pokok Wajib Pajak (NPWP).

b. Penatausahaan surat, dokumen dan laporan Wajib Pajak pada Tempat Pelayanan Terpadu (TPT).

c. Perubahan identitas Wajib Pajak.

d. Penyelesaian permohonan pengukuhan pengusaha kena pajak.

e. Penerbitan surat teguran penyampaian SPT Masa dan SPT tahunan PPh. f. Pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi.

g. Penyelesaian pemindahan Wajib Pajak di Kantor Pelayanan Pajak lama.

5. Seksi Penagihan

Seksi Penagihan mempunyai tugas sebagai berikut:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi penagihan. b. Menjawab konfirmasi data tunggakan Wajib Pajak.

c. Penyelesaian permohonan penundaan pembayaran pajak. d. Penagihan pajak seketika dan sekaligus.

f. Penghapusan piutang pajak.

g. Penerbitan STP bunga penagihan, Surat Teguran Penagihan, Surat Paksa dan Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat Keputusan Pencabutan Sita.

6. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi Pemeriksaan dan Kepatuhan Internal mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya, pemantauan pengendalian intern, pengelolaan risiko, kepatuhan terhadap kode etik dan disiplin, dan tindak lanjut hasil pengawasan, serta penyusunan rekomendasi perbaikan proses bisnis. Secara jelasnya tugas Seksi Pemeriksaan dan Kepatuhan internal meliputi:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi pemeriksaan. b. Penyelesaian usulan pemeriksaan.

c. Penyelesaian usulan pemeriksaan bukti permulaan. d. Pemeriksaan kantor.

e. Penyelesaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Lebih Bayar.

f. Penatausahaan laporan pemeriksaan pajak dan nota perhitungan.

7. Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi Perpajakan mempunyai tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di Seksi Ekstensifikasi Perpajakan.

b. Pendaftaran objek pajak baru dengan penelitian kantor. c. Penerbitan surat himbauan untuk ber-NPWP.

d. Pendaftaran objek pajak baru dengan penelitian lapangan.

e. Penyelesaian permohonan Surat Keterangan Bebas (SKB) pemotongan PPh atas bunga deposito dan tabungan serta diskonto SBI yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

f. Penerbitan daftar nominatif untuk usulan Surat Perintah Pemeriksaan Pajak (SP3) PSL, Ekstensifikasi dan lain-lain.

8. Seksi Pengawasan dan Konsultasi (Waskon) I, II, III

pada dasarnya sama, yang membedakan hanyalah pembagian wilayah kerjanya. Hal ini bertujuan mempermudah dan membantu tugas fungsi KPP Pratama Binjai.

Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi pengawasan dan konsultasi.

b. Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP). c. Penerbitan Surat Perintah Membayar Imbalan Bunga (SPMIB). d. Penyelesaian permohonan perubahan metode pembukuan. e. Penetapan Wajib Pajak patuh.

f. Penyelesaian permohonan pembetulan ketetapan Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Penjualan atas Barang Mewah di KPP.

9. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku.

C.Uraian Tugas dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Binjai 1. Tugas Kantor Pelayanan Pajak (KPP) Pratama Binjai

Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 tanggal Kantor Pelayanan Pajak Pratama Binjai mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang PPh, PPN, PPn BM, PBB dan Pajak Tidak langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Fungsi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Dalam melaksanakan tugas, Kantor Pelayanan Pajak Pratama Binjai memiliki fungsi:

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan;

b. Penetapan dan penerbitan produk hukum perpajakan;

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

d. Penyuluhan perpajakan;

e. Pelaksanaan registrasi wajib pajak;

i. Pelaksanaan konsultasi perpajakan;

j. Pelaksanaan intensifikasi dan ekstensifikasi; k. Pembetulan ketetapan pajak;

l. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan;

m. Pelaksanaan administrasi Kantor Pelayanan Pajak.

D.Gambaran Pegawai / Karyawan Kantor Pelayanan Pajak (KPP) Pratama Binjai

Aspek kepegawaian yang mendukung operasional Kantor Pelayanan Pajak Pratama Binjai dapat digambarkan sebagai berikut:

1. Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Laki- laki

Kepala Seksi / Kepala subbag Fungsional

4. Berdasarkan Pangkat dan Golongan

Gambaran pegawai serta struktur organisasi pada Kantor Pelayan Pajak Pratama Binjai secara lebih jelasnya dapat dilihat pada Bagan 2.2 Struktur Organisasi Kantor Pelayanan Pajak Binjai berikut:

Golongan Jumlah

IV III II

I

BAB III

GAMBARAN DATA WAJIB PAJAK

A. Wajib Pajak Orang Pribadi Terdaftar

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak dan pemungut pajak yang mempunyai hak dan kewajiban. Salah satu kewajiban Wajib Pajak adalah mendaftarkan diri pada kantor direktorat jenderal pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak. (Resmi: 2008)

Wajib Pajak orang pribadi yang bertempat tinggal atau tempat kedudukan di wilayah kerja kantor pelayanan pajak (KPP) pratama Binjai mendaftarkan diri sebagai wajib Wajib Pajak di kantor pelayanan pajak pratama. Berikut ini tabel Wajib Pajak orang pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Binjai pada tahun 2010 – 2012 dapat dilihat pada tabel 3.1

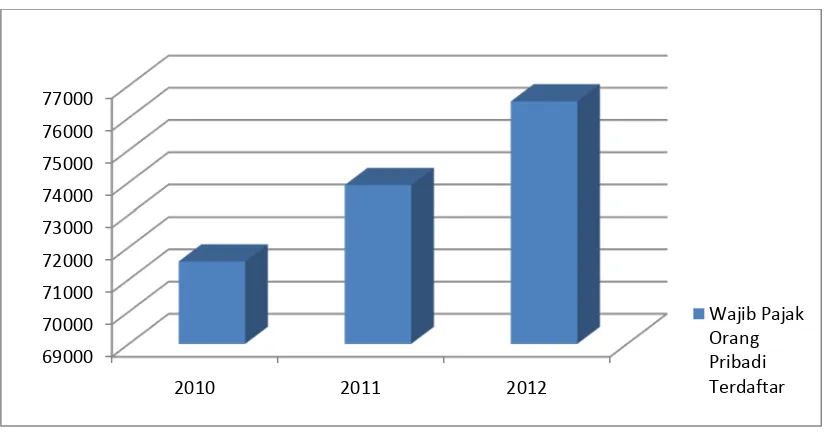

Tabel 3.1 Wajib Pajak orang pribadi yang terdaftar di KPP Pratama Binjai Tahun 2010 – 2012

No Tahun Pajak Jumlah Wajib Pajak Terdaftar

1 2010 71.557

2 2011 73.914

3 2012 76.509

Tabel diatas merupakan jumlah data Wajib Pajak yang terdaftar di KPP Pratama Binjai, Wajib Pajak tersebut adalah Wajib Pajak orang pribadi yang datang mendaftarkan diri sebagai Wajib Pajak salah satu perwujudan dalam melakukan kewajiban sebagai Wajib Pajak. Wajib Pajak mengisi formulir pendaftaran, yang berisi data-data Wajib Pajak dan melampirkan identitas kependudukan seperti KTP bagi warga negara indonesia, dan passport bagi warga negara asing. Wajib Pajak yang telah mendaftarkan diri, kemudian akan mendapatkan Nomor Pokok Wajib Pajak (NPWP) sebagai indetitas. Setiap Wajib Pajak hanya akan diberikan 1 (satu) Nomor Pokok Wajib Pajak. Jumlah Wajib Pajak orang pribadi yang terdaftar dapat diketahui dengan mengetahui jumlah Wajib Pajak yang memperoleh NPWP.

Grafik 3.1 Wajib Pajak yang terdaftar di KPP Pratama Binjai Tahun Pajak 2010 – 2012

B. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi yang Diterima Tepat Waktu

Surat pemberitahuan tahunan pajak penghasilan orang pribadi adalah surat yang digunakan untuk melaporkan perhitungan dan/atau pembayaran atas pajak penghasilan oleh orang pribadi. Surat pemberitahuan tahunan PPh orang pribadi ada 3 (Tiga) jenis yaitu: Surat Pemberitahuan Tahunan PPh Orang pribadi 1770, Surat Pemberitahuan Tahunan PPh Orang pribadi 1770S, Surat Pemberitahuan Tahunan PPh Orang pribadi 1770SS.

Surat Pemberitahuan Tahunan PPh Orang pribadi 1770 adalah surat pemberitahuan atas orang pribadi yang melakukan pekerjaan bebas. Surat Pemberitahuan Tahunan PPh Orang pribadi 1770S (Sederhana) adalah surat pemberitahuan untuk Wajib Pajak yang memiliki penghasilan dari satu atau lebihpemberi kerja. Surat Pemberitahuan Tahunan PPh Orang pribadi 1770SS (sangat sederhana) adalah surat pemberitahuan bagi Wajib Pajak orang pribadi yang berpenghasilan dari satu pemberi kerja dengan penghasilan bruto tidak melebihi Rp 60.000.000 setahun. (Waluyo: 2010)

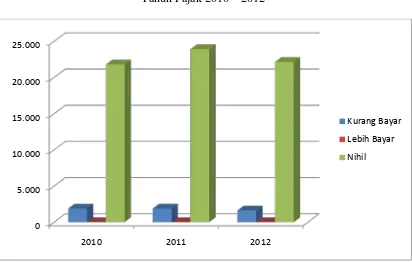

Wajib Pajak orang Pribadi wajib mengisi Surat Pemberitahuan tahunan PPh dengan benar, lengkap dan jelas kemudian menyampaikan Surat Pemberitahuan-nya. Penyampaian Surat Pemberitahuan tahunan ini dapat dilakukan dengan beberapa cara. Jumlah Surat Pemberitahuan Tahunan PPh Orang Pribadi yang disampaikan tepat waktu sejak tahun pajak 2010 – 2012 pada KPP Pratama Binjai adalah sebagai berikut:

Tabel 3.2 SPT tahunan PPh Orang Pribadi yang diterima tepat waktu KPP Pratama Binjai

Tahun Pajak 2010 – 2012

No Tahun Pajak SPT Tahunan Orang Pribadi yang Diterima Tepat Waktu

Kurang Bayar Lebih Bayar Nihil

2 2011 1.892 2 23.915

3 2012 1.627 0 22.148

Sumber: Kantor Pelayanan Pajak Pratama Binjai

Secara jelas jumlah wajib pajak yang menyampaikan SPT Tahunan PPh Orang Pribadi untuk tahun pajak 2010 – 2012 yang disampaikan tidak melewati batas waktu yang telah ditentukan dapat dilihat pada grafik 3.2 berikut:

Grafik 3.2 SPT tahunan PPh Orang Pribadi yang diterima tepat waktu KPP Pratama Binjai

Tahun Pajak 2010 – 2012

Ada tiga status SPT Tahunan PPh Orang Pribadi yang disampaikan yaitu SPT tahunan dengan status Kurang Bayar, berstatus Lebih Bayar, dan Nihil.

0 5.000 10.000 15.000 20.000 25.000

2010 2011 2012

Kurang Bayar

Lebih Bayar

C. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi yang Diterima Tepat Waktu

Setiap Wajib Pajak menyampaikan Surat Pemberitahuan tahunan PPh Orang Pribadi tekah diatur yaitu sebelum tanggal 31 Maret setiap tahunnya. Namun pada kenyataannya tidak seluruh Wajib Pajak Orang Pribadi terdaftar menyampaikan Surat Pemberitahuan-nya secara tepat waktu.

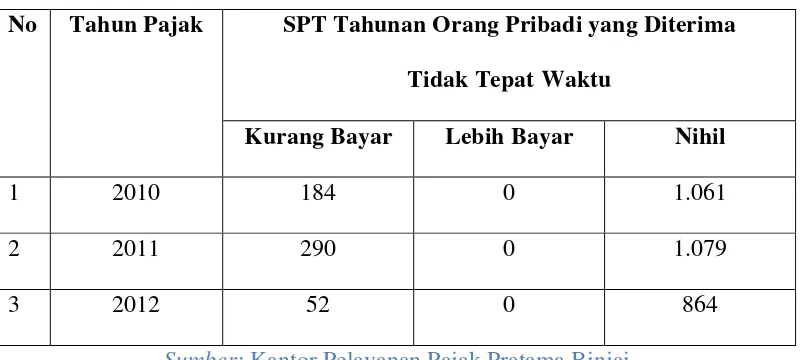

Surat Pemberitahuan Tahunan PPh Orang Pribadi yang disampaikan melewati batas yang telah ditentukan atau terlambat dapat diketahui dari tabel 3.3 berikut:

Tabel 3.3 SPT tahunan PPh Orang Pribadi yang diterima tidak tepat waktu KPP Pratama Binjai

Tahun 2010 – 2012

No Tahun Pajak SPT Tahunan Orang Pribadi yang Diterima Tidak Tepat Waktu

Kurang Bayar Lebih Bayar Nihil

1 2010 184 0 1.061

2 2011 290 0 1.079

3 2012 52 0 864

Sumber: Kantor Pelayanan Pajak Pratama Binjai

864 Wajib Pajak Orang Pribadi yang terlambat menyampaikan Surat Pemberitahuan Pajak Penghasilan Orang Pribadi.

Peyampaian SPT yang tidak tepat waktu pada Kantor Pelayanan Pajak Pratama Binjai secara jelas dapat dilihat pada grafik 3.3 tentang SPT Tahunan PPh Orang Pribadi yang disampaikan tidak tepat waktu berikut:

Grafik 3.3 SPT tahunan PPh Orang Pribadi yang diterima tidak tepat waktu KPP Pratama Binjai

Tahun 2010 – 2012

Dari grafik dan tabel diatas dapat kita ketahui bahwa setiap tahunnya ada banyak Wajib Pajak yang terlambat atau tidak tepat waktu dalam melaporkan atau

0 200 400 600 800 1000 1200

2010 2011 2012

Kurang Bayar

Lebih Bayar

menyampaikan Surat Pemberitahuan Tahunan PPh-nya, sehingga sesuai dengan peraturan dan ketentuan yang ada Wajib Pajak Orang Pribadi yang terlambat menyampaikan Surat Pemberitahuan tersebut akan dikenakan sanksi administrasi berupa denda sebesar Rp. 100.000,- (seratus ribu rupiah). (Suandy: 2008)

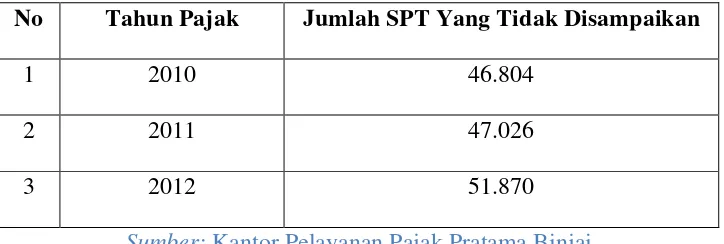

Tabel 3.4 Wajib Pajak Yang Tidak menyampaikan Surat Pemberitahuan Tahunan PPh Orang Pribadi pada KPP Pratama Binjai

Tahun 2010 – 2012

No Tahun Pajak Jumlah SPT Yang Tidak Disampaikan

1 2010 46.804

2 2011 47.026

3 2012 51.870

Sumber: Kantor Pelayanan Pajak Pratama Binjai

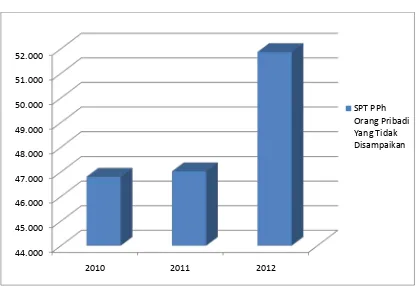

Grafik 3.4 Wajib Pajak yang Tidak Menyampaikan Surat Pemberitahuan Tahunan PPh Orang Pribadi Pada KPP Pratama Binjai

Tahun Pajak 2010 – 2012

Jumlah yang tercatat tersebut mengalami peningkatan dari tahun ke tahun. Wajib Pajak yang terdaftar pada KPP Pratama Binjai dengan yang menyampaikan Surat Pemberitahuan Tahunan PPh Orang Pribadi menunjukkan bahwa masih banyak Wajib Pajak yang tidak memenuhi kewajibannya khususnya dalam menyampaikan Surat Pemberitahuan Tahunan PPh Orang Pribadi.

44.000 45.000 46.000 47.000 48.000 49.000 50.000 51.000 52.000

2010 2011 2012

BAB IV

ANALISIS DAN EVALUSI DATA

A.Tingkat kepatuhan Wajib Pajak dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi

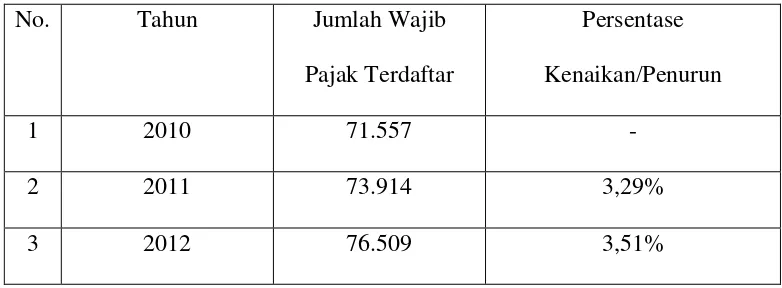

Dari data yang telah disajikan pada Bab sebelumnya yaitu jumlah Wajib Pajak yang terdaftar untuk tahun pajak 2010 – 2012 mengalami peningkatan, dalam tabel dibawah ini akan disajikan persentase jumlah kenaikan Wajib Pajak :

Tabel 4.1 Persentase Kenaikan Wajib Pajak Terdaftar pada Kantor Pelayanan Pajak Pratama Binjai

Tahun 2010 – 2012 No. Tahun Jumlah Wajib

Pajak Terdaftar

Persentase Kenaikan/Penurun

1 2010 71.557 -

2 2011 73.914 3,29%

3 2012 76.509 3,51%

yang mendaftarkan diri ke Kantor Pelayanan Pajak Pratama Binjai naik sebesar 3,29%, dan dari tahun 2011 sampai tahun 2012 terdapat kenaikan sebesar 3,51%. Kenaikan persentase ini membuktikan tingkat kepatuhan Wajib Pajak orang pribadi dalam memenuhi kewajibannya untuk mendaftarkan diri sebagai Wajib Pajak meningkat.

Selain mendaftarkan diri sebagai Wajib Pajak, kewajiban lainnya adalah menyampaikan SPT Tahunan PPh Orang pribadi untuk melapor pajaknya ke kantor pajak. Salah satu agenda rutin tahunan dari Direktorat Jenderal Pajak (DJP) adalah penerimaan laporan SPT Tahunan Wajib Pajak. Dalam proses penyelenggaraannya, DJP menunjuk setiap Kantor Pelayanan Pajak untuk melaksanakan penerimaan SPT Tahunan bagi seluruh Wajib Pajak yang terdaftar di wilayah kerja masing – masing. Setelah SPT Tahunan yang telah diisi oleh Wajib Pajak dengan benar dan lengkap disampaikan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar, maka selanjutnya fiskus akan mengolah SPT yang telah masuk. Proses pengolahan SPT secara benar dan lengkap merupakan tahap yang penting dalam admnistrasi pajak. Pengolahan SPT adalah serangkaian kegiatan yang meliputi penelitian SPT dan perekaman SPT, baik meliputi penatausahaan yang meliputi penerimaan SPT, pencatatan/perekaman (recording) SPT, penggolongan SPT dan penyimpanan (Filling) dokumen SPT maupun dan dalam pelayanan yang dilakukan di Kantor Pelayanan Pajak. (PER-1:2010)

Tahunannya, dikarenakan Wajib Pajak cenderung melaporkan SPT Tahunannya pada hari – hari terakhir batas akhir pelaporan, yaitu paling lambat 3 bulan setelah berakhirnya tahun pajak (31 Maret) untuk Wajib Pajak Orang Pribadi. (Waluyo:2010)

Pada saat berakhirnya batas penyampaian SPT Tahunan PPh Orang Pribadi maka fiskus dapat melihat jumlah SPT yang disampaikan oleh Wajib Pajak apakah sesuai dengan keadaan seharusnya atau tidak. Hal ini berlangsung dari tahun ke tahun sehingga fiskus dapat mengetahui tingkat kepatuhan Wajib Pajak orang pribadi dalam menjalankan kewajibannya untuk menyampaikan SPT Tahunan PPh sehingga fiskus dapat membandingkannya dari tahun ke tahun. Sebagai contoh penulis akan memberikan data tentang Wajib Pajak yang terdaftar pada KPP Pratama Binjai dan Wajib Pajak Orang Pribadi yang menyampaikan SPT Tahunan PPh dengan tepat waktu atau terlambat pada tahun pajak 2010 – 2012

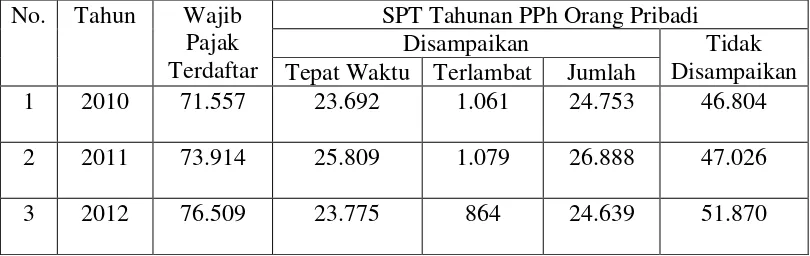

Tabel 4.2 Wajib Pajak Terdaftar dan Wajib Pajak yang Menyampaikan SPT Tahunan PPh Orang Pribadi pada KPP Pratama Binjai

2010 – 2012 No. Tahun Wajib

Pajak Terdaftar

SPT Tahunan PPh Orang Pribadi

Disampaikan Tidak

Disampaikan Tepat Waktu Terlambat Jumlah

Grafik 4.1 Perbandingan Wajib Pajak Orang Pribadi yang Terdaftar dengan yang menyampaikan SPT Tahunan PPh Orang Pribadi

Dari tabel dan grafik tersebut diatas dapat diketahui bahwa jumlah Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak Pratama Binjai sejak tahun 2010 – 2012 selalu mengalami peningkatan dari tahun ketahun. Ini menunjukkan bahwa kesadaran masyarakat untuk mendaftar sebagai Wajib Pajak meningkat. Namun jumlah yang menyampaikan SPT Tahunan PPh Orang Pribadi tidak sebanding dengan jumlah wajib pajak orang pribadi terdaftar.

Pada tahun 2010 terdapat 71.557 Wajib Pajak Orang Pribadi terdaftar pada Kantor Pelayanan Pajak Pratama Binjai, akan tetapi tercatat hanya 24.753 Wajib Pajak yang menyampaikan SPT Tahunan PPh Orang Pribadi atau hanya sekitar 34,59% dan 46.804 Wajib Pajak Orang Pribadi Tidak menyampaikan, jauh lebih

tinggi jumlahnya dibandingkan Wajib Pajak yang Menyampaikan SPT Tahunan PPh Orang Pribadi. Dari sedikit jumlah Wajib Pajak Orang Pribadi yang menyampaikan SPT Tahunan PPh-nya tidak semua menyampaikan SPT Tahunan tepat pada waktunya. Dari jumlah Wajib Pajak yang menyampaikan SPT Tahunan tahun pajak 2010, 4,29% diantaranya menyampaikan SPT Tahunan terlambat atau melewati batas penyampaian yang telah ditentukan.

Tahun 2011 jumlah Wajib Pajak terdaftar di Kantor Pelayanan Pajak Pratama Binjai mengalami peningkatan 3,29% dari tahun sebelumnya, menjadi 73.914 Wajib Pajak Terdaftar. Jumlah penyampaian SPT Tahunan juga meningkat dari tahun sebelumnya, yaitu tercatat 26.888 Wajib Pajak Orang Pribadi menyampaikan SPT Tahunan PPh atau sekitar 36,38% dari Jumlah Wajib Pajak terdaftar. Dari seluruh jumlah SPT Tahunan PPh Orang yang disampaikan untuk tahun pajak 2011 1.079 diantaranya disampaikan tidak tepat pada waktunya. Walaupun meningkat dari tahun sebelumnya, penyampaian SPT Tahunan PPh Wajib Pajak Orang Pribadi ini masih dikatakatan rendah dan masih dibawah yang Direktorat Jenderal Pajak targetkan yaitu 60% dari seluruh Wajib Pajak.

Jenderal Pajak menargetkan jumlah penyampaian SPT tahun 2012 mencapai 62,5% dari seluruh Wajib Pajak. Dari data tersebut dapat kita ketahui bahwa dari seluruh jumlah Wajib Pajak Orang Pribadi terdaftar hanya 24.639 yang menyampaikan SPT Tahunan PPh Orang Pribadi atau hanya 32,20%, sangat jauh dari jumlah yang telah ditargetkan.

Grafik 4.2 Perbandingan Jumlah SPT tahunan PPh Orang Pribadi yang disampaikan Tepat waktu dan Tidak Tepat Waktu

Pada Kantor Pelayanan Pajak Pratama Binjai 2010 – 2012

Setiap tahun terdapat SPT tahunan yang disampaikan terlambat. Dari grafik tersebut jelas terlihat perbandingan antara jumlah SPT PPh Orang Pribadi yang disampaikan tepat waktu dengan yang meyampaikan SPT PPh Orang Pribadi tidak tepat waktu berbanding jauh. Meskipun jumlah SPT Tahunan PPh Orang Pribadi yang disampaikan tidak tepat pada waktunya hanya sedikit, namun hal ini juga mencerminkan ketidakpatuhan wajib pajak orang pribadi di Kantor Pelayanan Pajak Pratama Binjai masih tinggi.

0 5000 10000 15000 20000 25000 30000

2010 2011 2012

Tepat Waktu

Rasio kepatuhan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Binjai dalam menyampaikan SPT Tahunan Pajak Penghasilan dapat dilihat dalam tabel 4.3 berikut:

Tabel 4.3 Rasio Penyampaian SPT Tahunan PPh Orang Pribadi di Kantor Pelayanan Pajak Pratama Binjai

2010 - 2012

Tahun Pajak Penyampaian SPT Tahunan PPh Orang Pribadi Disampaikan Tepat

Waktu

Disampaikan Tidak Tepat Waktu

Tidak Disampaikan

2010 33,11% 1,48% 65,41%

2011 34,92% 1,46% 63,62%

2012 31,08% 1,13% 67,79%

Kepatuhan Wajib Pajak dalam menyampaikan SPT Tahun PPh Orang Pribadi sangat rendah. Dilihat dari presentase Wajib Pajak yang menyampaikan SPT Tahunan PPh Orang Pribadi dari tahun 2010 – 2012 mengalami peningkatan. Akan tetapi apabila dibandingkan jumlah Wajib Pajak yan terdaftar setiap tahunnya dengan jumlah Wajib Pajak yang menyampaikan SPT Tahunan PPh Orang Pribadi persentase itu sangatlah rendah. Untuk menanggapi hal tersebut memang sudah ada peraturan yang tercantum dalam Undang Undang Ketentuan dan Tata Cara Perpajakan Pasal 7 ayat (1) apabila SPT Tahunan PPh Orang Pribadi tidak disampaikan maka akan dikenakan sanksi sebesar Rp 100.000 (seratus ribu rupiah). (Undang – Undang KUP : 2007)

B.Faktor yang Menyebabkan Wajib Pajak Tidak Memenuhi Kewajiban Menyampaikan SPT Tahunan PPh Orang Pribadi

Menurut hasil studi kepustakaan, dokumentasi, dan wawancara pada Senin, 17 Juni 2013, pukul 14:27 dengan salah satu pegawai Kantor Pelayanan Pajak Binjai yaitu Kurnia Prabudi dan masyarakat, mengatakan bahwa faktor yang menyebabkan Wajib Pajak tidak memenuhi kewajiban menyampaikan SPT Tahunan PPh Orang Pribadi antara lain sebagai berikut:

1. Kurangnya pengetahuan tentang pajak.

2. Peraturan perundang – undangan yang bersidat dinamis dan sulit dipahami. Segala ketentuan dalam perpajakan diatur dalam Undang- Undang, Surat Edaran maupun Keputusan Menteri Keuanan. Peraturan yang kompleks ini mungkin membingungkan bagi Wajib Pajak sehingga Wajib Pajak tidak tahu apa saja peraturan perpajakan yang harus dilakukan sebagai Wajib Pajak orang pribadi seperti kewajiban menyampaikan SPT Tahunan PPh Orang Pribadi dan sanksi apabila tidak mengindahkannya.

3. Pajak dianggap sebagai beban yang mengurangi penghasilan.

Saat menyampaikan SPT Tahunan PPh Orang Pribadi akan dilampirkan juga Surat Setoran Pajak sebagai bukti bahwa Wajib Pajak telah membayar pajak apabila memiliki penghasilan melebihi Penghasilan Tidak Kena Pajak. Maka saat mengisi dan melaporkan SPT Tahunan PPh Orang Pribadi dengan baik dan lengkap Wajib Pajak wajib membayar pajak terleih dahulu, hal ini yang kemudian menjadi penyebab mengapa Wajib Pajak enggan menyampaikan SPT Tahunan PPh karena merasa membayar pajak mengurangi penghasilan, hal ini dianggap merugikan Wajib Pajak.

4. Kurangnya rasa percaya masyarakat terhadap fiskus atau petugas pajak.

pelanggaran yang dilakukan oleh fiskus atau petugas pajak membuat para wajib pajak khawatir apakah pajak mereka akan tersalurkan dengan benar dan dipergunakan dengan benar sesuai peraturan yang ada atau malah mampir ke kantong para pegawai pajak. Isu inilah yang sangat mempengaruhi banyaknya para wajib pajak enggan membayar pajak dan taat pajak.

5. Sikap masyarakat terhadap pemerintah dan pelaksanaan pemeritahan

Pegawai negeri yang melaksanakan fungsi pemerintah baik di tingkat pusat maupun di daerah. Tugas pegawai negeri adalah mengabdi pada kepentingan rakyat. Tugas pegawai negeri adalah melayani rakyat dan bukan dilayani rakyat. Pelayanan yang diberikan oleh pemerintah selain pelayanan pajak itu sendiri, juga pelayanan pemerintah pada masyarakat dalam makna yang lebih luas. Pelayanan yang diberikan pemerintah dalam makna meluas ini merupakan insentif bagi pembayar pajak.

C.Upaya Fiskus dalam Mengantisipasi Wajib Pajak yang Tidak Memenuhi Kewajiban Menyampaikan SPT Tahunan PPh Orang Pribadi

Dalam mengantisipasi wajib pajak yang tidak memenuhi kewajiban menyampaiakan SPT Tahunan PPh orang pribadi fiskus melakukan beberapa upaya. Upaya – upaya yang telah dilakukan fiskus antara lain sebagai berikut:

1. Memberikan penyuluhan

Penyuluhan perpajakan adalah suatu sistem penyampaian informasi, komunikasi, dan bimbingan perpajakan secara berkesinambungan kepada masyarakat guna meningkatkan pengetahuan, kesadaran, dan kemauan anggota masyarakat tersebut untuk memperoleh hak melaksanakan kewajiban perpajakannya. Penyuluhan dilakukan atau diberikan kepada masyarakat pada umumnya, masyarakat wajib pajak yang sudah terdaftar maupun yang belum terdaftar, dan kepada aparatur negara, penyuluhuan perpajakan mempunyai misi untuk menumbuhkan kesadaran perpajakan bagi setiap warga negara sehingga mengerti dan mengetahui akan hak-hak dan kewajiban perpajakan sebagaimana mestinya. Lain dari itu sebagai sarana mendidik, petugas pajak sehingga menjadi aparat perpajakan yang bermutu, terampil, berdedikasi, berintegrasi bersih, dan mampu berkmunikasi dengan wajib pajak yang wajib dibina, dilayani, dan dibimbing serta mempersiapkan dan menciptakan wajib pajak yang tahu, mau, dan mampu melaksanakan hak dan kewajiban pajaknya dengan baik.