FAKTOR-FAKTOR YANG MEMPENGARUHI

KELANCARAN PENGEMBALIAN

KREDIT USAHA RAKYAT (KUR)

(Studi Kasus pada PT Bank BRI Unit Cimanggis,Cabang Pasar Minggu)

SKRIPSI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

VIRGITHA ISANDA AGUSTANIA. H34050921. 2009. Faktor-Faktor yang Mempengaruhi Kelancaran Pengembalian Kredit Usaha Rakyat (KUR) (Studi Kasus pada PT Bank BRI Unit Cimanggis, Cabang Pasar Minggu). Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbingan ANNA FARIYANTI).

Lebih dari 80 persen usaha yang ada di Indonesia adalah usaha mikro. Sektor usaha mikro mampu memberikan kontribusi bagi perekonomian nasional, khususnya dalam hal menyediakan kesempatan kerja dan merupakan sumber yang cukup besar bagi penerimaan negara (BPS 2007). Walaupun sektor usaha mikro memberikan kontribusi besar terhadap PDB nasional dan dapat menyediakan lapangan pekerjaan bagi masyarakat namun hal ini belum dapat mendorong pertumbuhan ekonomi bagi masyarakat. Faktor internal yang diduga menjadi salah satu penyebabnya adalah kurangnya permodalan. Salah satu langkah nyata pengembangan sektor usaha mikro adalah melalui peningkatan permodalan berupa kredit.

Kredit Usaha Rakyat (KUR) yang merupakan kredit bagi usaha mikro maupun bagi usaha kecil, dan menengah dengan pola penjaminan diharapkan akan dapat memberikan kemudahan akses serta kesempatan yang lebih besar terhadap kredit, terutama pada usaha mikro. PT Bank Rakyat Indonesia merupakan bank penyalur yang paling banyak menyalurkan KUR. Meskipun KUR merupakan hasil dari kebijakan pemerintah, tidak membuat kegiatan penyaluran pinjaman ini lepas dari risiko kredit. Risiko kredit dalam kegiatan pembiayaan melalui pemberian KUR ini diindikasikan dengan tingkat kredit macet atau tingkat Non Performing Loan (NPL), seperti yang terjadi pada BRI Unit Cimanggis yang nilainya cenderung meningkat seiring dengan peningkatan jumlah debiturnya. Sehingga penelitian yang bertujuan mengidentifikasi karakteristik debitur berdasarkan kelancaran pengembaliannya serta menganalisis faktor-faktor yang berpengaruh nyata terhadap kelancaran pengembalian KUR pada BRI Unit Cimanggis diharapkan akan bermanfaat untuk mengantisipasi risiko kredit tersebut sedini mungkin.

Penelitian ini dilakukan pada PT Bank BRI Unit Cimanggis Cabang Pasar Minggu pada bulan Maret hingga April 2009. Data yang digunakan dalam penelitian ini terdiri atas data primer dan data sekunder. Metode penentuan sampel dalam penelitian ini dilakukan secara sengaja dan disproporsional. Jumlah sampel yang diambil sebanyak 65 orang dengan jumlah sampel untuk masing-masing subpopulasi yaitu 40 orang mewakili subpopulasi dengan pengembalian lancar dan 25 orang mewakili subpopulasi yang menunggak. Pengolahan data di dalam penelitian ini menggunakan dua metode pengolahan data yaitu analisis kualitatif dan analisis kuantitatif dengan menggunakan analisis regresi logistik.

bulan. Antara responden debitur lancar dengan responden debitur menunggak dapat dibedakan berdasarkan ada tidaknya pinjaman lain yang sedang diakses responden debitur bersamaan dengan KUR pada BRI Unit Cimanggis,besarnya jumlah pinjaman, serta besarnya omzet usaha. Responden debitur menunggak sebagian besar ditemukan sedang dalam pinjaman lain, sementara pada responden debitur lancar sebaliknya. Jumlah pinjaman pada responden debitur lancarn sebagian besar sejumlah Rp 5.000.000, sementara pada responden debitur menunggak sebagian besar meminjam sejumlah Rp 3.000.000 dan Rp 5.000.000. Besarnya omzet usaha pada responden debitur lancar cenderung lebih besar jika dibandingkan dengan besarnya omzet usaha responden debitur menunggak.

Faktor-faktor yang berpengaruh secara nyata terhadap kelancaran pengembalian KUR adalah omzet usaha, besarnya jumlah pinjaman, dan pinjaman lain pada selang kepercayaan 90 persen (α = 0,1). Omzet usaha memiliki pengaruh (p-value= 0,025) dan keterkaitan positif (koefisien = 0,0628) dengan kelancaran pengembalian kredit. Artinya, semakin tinggi omzet usaha maka peluang dan kecenderungannya untuk dapat mengembalikan kredit dengan lancar semakin tinggi. Odds ratio sebesar 1,06 mengartikan bahwa peningkatan omzet usaha sebesar satu satuan (juta rupiah) akan meningkatkan peluang tingkat kelancaran pengembalian kredit sebesar 1,06 kali lebih besar.

Jumlah pinjaman memiliki pengaruh (p-value= 0,06) dan keterkaitan positif (koefisien = 0,71) dengan kelancaran pengembalian kredit. Artinya, semakin tinggi jumlah pinjaman maka peluang dan kecenderungannya untuk dapat mengembalikan kredit dengan lancar semakin tinggi. Odds ratio sebesar 2,04 mengartikan bahwa peningkatan jumlah pinjaman sebesar satu satuan (juta rupiah) akan meningkatkan peluang tingkat kelancaran pengembalian kredit sebesar 2,04 kali lebih besar.

Berbeda dengan pinjaman lain yang memiliki (p-value = 0,015) dan keterkaitan negatif (koefisien = -1,747) dengan kelancaran pengembalian kredit, dimana jika debitur memiliki atau sedang terlibat dengan pinjaman pada pihak lain selain pada BRI Unit Cimanggis maka peluang dan kecenderungannya untuk dapat mengembalikan kredit dengan lancar semakin kecil. Nilai odds ratio sebesar 0,17 mengartikan bahwa nasabah yang memiliki pinjaman pada pihak lain akan berpeluang lebih 0,17 kali lebih kecil untuk mengembalikan kredit secara lancar.

Berdasarkan faktor yang berpengaruh nyata tersebut, pihak BRI Unit Cimanggis diharapkan lebih selektif dalam memutuskan calon debitur yang akan menerima pinjaman (KUR) dengan mempertimbangkan berbagai hal khususnya mengenai ada tidaknya pinjaman lain yang sedang diakses calon debitur, besarnya jumlah pinjaman, dan besar omzet usaha yang dimiliki calon debitur. Kondisi usaha calon debitur di masa yang akan datang harus diprediksi karena terdapat kemungkinan keberhasilan atau kegagalan usaha di masa yang akan datang dimana kondisi tersebut berpengaruh pada jumlah omzet di masa yang akan datang.

FAKTOR-FAKTOR YANG MEMPENGARUHI

KELANCARAN PENGEMBALIAN

KREDIT USAHA RAKYAT (KUR)

(Studi Kasus pada PT Bank BRI Unit Cimanggis,Cabang Pasar Minggu)

VIRGITHA ISANDA AGUSTANIA H34050921

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Faktor-Faktor yang Mempengaruhi Kelancaran Pengembalian

Kredit Usaha Rakyat (Studi Kasus pada PT Bank BRI

Unit Cimanggis Cabang Pasar Minggu)

Nama : Virgitha Isanda Agustania

NIM : H34050921

Menyetujui, Pembimbing

Dr. Ir. Anna Fariyanti, M.Si

NIP. 19640921 199003 2 001

Mengetahui, Ketua Departemen

Dr. Ir. Nunung Kusnadi, MS

NIP. 19580908 198403 1 002

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Faktor-Faktor Yang Mempengaruhi Kelancaran Pengembalian Kredit Usaha Rakyat (KUR),

Studi Kasus pada PT Bank BRI Unit Cimanggis, Cabang Pasar Minggu” adalah

karya sendiri dan belum pernah diajukan dalam bentuk apapun kepada perguruan

tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang

diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks

dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, September 2009

Virgitha Isanda Agustania

RIWAYAT HIDUP

Penulis dilahirkan di Medan pada tanggal 28 Agustus 1987. Penulis adalah anak

pertama dari dua bersaudara dari pasangan Bapak Ir. Haris Kaswara dan Ibunda Hj.

Etna Solihati (alm). Penulis menunaikan wajib belajar sembilan tahun di SD Swata

Pupuk Iskandar Muda (lulus tahun 1999) dan SMP Negeri 41 Ragunan (lulus tahun

2002). Penulis kemudian menyelesaikan pendidikan lanjutan menengah atas di SMA

Negeri 28 Pasar Minggu dan lulus pada tahun 2005.

Penulis diterima sebagai mahasiswa Tingkat Persiapan Bersama (TPB) di

Institut Pertanian Bogor melalui Seleksi Penerimaan Mahasiswa Baru (SPMB) pada

tahun 2005. Pada tahun 2006, penulis diterima untuk melanjutkan pendidikan di

Departemen Agribisnis, Fakultas Ekonomi dan Manajemen melalui seleksi umum yang

dilakukan terhadap seluruh mahasiswa TPB-IPB angkatan 42. Selama mengikuti

pendidikan di IPB, penulis aktif pada Himpunan Profesi Mahasiswa Peminat Agribisnis

(HIPMA), Himpunan Mahasiswa Peminat Sosial Ekonomi (MISETA), serta

International Association of Students in Agriculture and Related Sciences Local

Committee IPB (IAAS-LC IPB).

Pada tahun 2007, penulis bersama dengan dua rekan mahasiswa lainnya tercatat

sebagai juara 2 LKTM Bidang Pendidikan tingkat IPB. Pada tahun 2008, penulis

kembali bersama dengan dua rekan mahasiswa lainnya tercatat sebagai penerima hibah

DIKTI untuk Program Kreativitas Mahasiswa Bidang Pengabdian Masyarakat. Pada

tahun 2009, penulis memperoleh beasiswa Prestasi Pengembangan Akademik dari

viii

KATA PENGANTAR

Puji syukur kepada Allah SWT atas segala berkat dan rahmatNya sehingga

penulis dapat menyelesaikan skripsi yang berjudul “Faktor-Faktor yang

Mempengaruhi Kelancaran Pengembalian Kredit Usaha Rakyat

(KUR),

StudiKasus pada PT Bank BRI Unit Cimanggis, Cabang Pasar Minggu”.

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang

mempengaruhi kelancaran pengembalian Kredit Usaha Rakyat

(KUR)

padaPT Bank BRI Unit Cimanggis. Penulis menyadari masih terdapat banyak

kekurangan, baik dari aspek teknis penulisan maupun substansi, karena

keterbatasan dan kendala yang dihadapi. Untuk itu, penulis mengharapkan saran

dan kritik yang membangun ke arah penyempurnaan sehingga penulis dapat

menyusun penelitian yang lebih baik di masa mendatang. Kekurangan-kekurangan

maupun kesalahan-kesalahan yang terdapat di dalam skripsi ini juga dapat

dijadikan pembelajaran oleh peneliti yang menjadikan skripsi ini sebagai

referensi, agar kekurangan maupun kesalahan tersebut tidak terulang lagi.

Bogor, September 2009

ix

UCAPAN TERIMA KASIH

Skripsi ini dapat diselesaikan dengan baik atas bantuan dan partisipasi dari

berbagai pihak. Sebagai bentuk rasa syukur kepada Allah SWT, penulis memberikan

penghargaan dan ucapan terima kasih atas semua dukungan, bimbingan, dan arahan

yang telah diberikan kepada penulis. Penghargaan dan ucapan terima kasih tersebut

penulis sampaikan kepada :

1. Orang tua, adik, dan saudara tercinta untuk setiap dukungan dan doa yang diberikan,

untuk kasih sayang yang tidak pernah henti. Almarhum Mamih, Papih, Risha, Ninik,

serta Uwa Ewin karya kecil ini dipersembahkan dengan sepenuh hati untuk kalian.

2. Ibu Dr. Ir. Anna Fariyanti, M.Si selaku dosen pembimbing dan juga figur ibu bagi

kami anak bimbingannya. Terima kasih atas bimbingan, arahan, masukan, koreksi,

waktu, dukungan, dan kesabaran yang telah diberikan kepada penulis selama proses

pra-penelitian hingga penyusunan skripsi.

3. Ibu Ir Dwi Rachmina, M.Si selaku dosen penguji utama dan Ibu Etriya, SP,MM

selaku dosen penguji Komisi Pendidikan yang telah meluangkan waktunya serta

memberikan kritik dan saran untuk perbaikan skripsi ini pada ujian sidang penulis.

4. Bapak Hadi di Kantor Pusat BRI, Mas Maulana di Kantor Cabang Pasar Minggu,

Mas Indra dan Bapak Joko di BRI Unit Cimanggis, beserta rekan-rekan di BRI Unit

Cimanggis yang telah banyak membantu sebelum hingga selama proses penelitian

berlangsung.

5. Seluruh nasabah BRI Unit Cimanggis yang telah bersedia menjadi responden dalam

penelitian.

6. Staf pelayanan akademik (Mba Dian dan Bu Ida) yang telah membantu penulis

menyelesaikan semua urusan administrasi serta seluruh staf Departemen Agribisnis

lainnya.

7. Bapak Yusuf yang selalu sigap mempersiapkan segala keperluan seminar hingga

keperluan sidang dengan baik.

8. Anisa Dwi Utami yang telah meluangkan waktu dan menyumbangkan pikiran

melalui pertanyaan, kritik, serta saran yang diberikan saat menjadi pembahas

FAKTOR-FAKTOR YANG MEMPENGARUHI

KELANCARAN PENGEMBALIAN

KREDIT USAHA RAKYAT (KUR)

(Studi Kasus pada PT Bank BRI Unit Cimanggis,Cabang Pasar Minggu)

SKRIPSI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

VIRGITHA ISANDA AGUSTANIA. H34050921. 2009. Faktor-Faktor yang Mempengaruhi Kelancaran Pengembalian Kredit Usaha Rakyat (KUR) (Studi Kasus pada PT Bank BRI Unit Cimanggis, Cabang Pasar Minggu). Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbingan ANNA FARIYANTI).

Lebih dari 80 persen usaha yang ada di Indonesia adalah usaha mikro. Sektor usaha mikro mampu memberikan kontribusi bagi perekonomian nasional, khususnya dalam hal menyediakan kesempatan kerja dan merupakan sumber yang cukup besar bagi penerimaan negara (BPS 2007). Walaupun sektor usaha mikro memberikan kontribusi besar terhadap PDB nasional dan dapat menyediakan lapangan pekerjaan bagi masyarakat namun hal ini belum dapat mendorong pertumbuhan ekonomi bagi masyarakat. Faktor internal yang diduga menjadi salah satu penyebabnya adalah kurangnya permodalan. Salah satu langkah nyata pengembangan sektor usaha mikro adalah melalui peningkatan permodalan berupa kredit.

Kredit Usaha Rakyat (KUR) yang merupakan kredit bagi usaha mikro maupun bagi usaha kecil, dan menengah dengan pola penjaminan diharapkan akan dapat memberikan kemudahan akses serta kesempatan yang lebih besar terhadap kredit, terutama pada usaha mikro. PT Bank Rakyat Indonesia merupakan bank penyalur yang paling banyak menyalurkan KUR. Meskipun KUR merupakan hasil dari kebijakan pemerintah, tidak membuat kegiatan penyaluran pinjaman ini lepas dari risiko kredit. Risiko kredit dalam kegiatan pembiayaan melalui pemberian KUR ini diindikasikan dengan tingkat kredit macet atau tingkat Non Performing Loan (NPL), seperti yang terjadi pada BRI Unit Cimanggis yang nilainya cenderung meningkat seiring dengan peningkatan jumlah debiturnya. Sehingga penelitian yang bertujuan mengidentifikasi karakteristik debitur berdasarkan kelancaran pengembaliannya serta menganalisis faktor-faktor yang berpengaruh nyata terhadap kelancaran pengembalian KUR pada BRI Unit Cimanggis diharapkan akan bermanfaat untuk mengantisipasi risiko kredit tersebut sedini mungkin.

Penelitian ini dilakukan pada PT Bank BRI Unit Cimanggis Cabang Pasar Minggu pada bulan Maret hingga April 2009. Data yang digunakan dalam penelitian ini terdiri atas data primer dan data sekunder. Metode penentuan sampel dalam penelitian ini dilakukan secara sengaja dan disproporsional. Jumlah sampel yang diambil sebanyak 65 orang dengan jumlah sampel untuk masing-masing subpopulasi yaitu 40 orang mewakili subpopulasi dengan pengembalian lancar dan 25 orang mewakili subpopulasi yang menunggak. Pengolahan data di dalam penelitian ini menggunakan dua metode pengolahan data yaitu analisis kualitatif dan analisis kuantitatif dengan menggunakan analisis regresi logistik.

bulan. Antara responden debitur lancar dengan responden debitur menunggak dapat dibedakan berdasarkan ada tidaknya pinjaman lain yang sedang diakses responden debitur bersamaan dengan KUR pada BRI Unit Cimanggis,besarnya jumlah pinjaman, serta besarnya omzet usaha. Responden debitur menunggak sebagian besar ditemukan sedang dalam pinjaman lain, sementara pada responden debitur lancar sebaliknya. Jumlah pinjaman pada responden debitur lancarn sebagian besar sejumlah Rp 5.000.000, sementara pada responden debitur menunggak sebagian besar meminjam sejumlah Rp 3.000.000 dan Rp 5.000.000. Besarnya omzet usaha pada responden debitur lancar cenderung lebih besar jika dibandingkan dengan besarnya omzet usaha responden debitur menunggak.

Faktor-faktor yang berpengaruh secara nyata terhadap kelancaran pengembalian KUR adalah omzet usaha, besarnya jumlah pinjaman, dan pinjaman lain pada selang kepercayaan 90 persen (α = 0,1). Omzet usaha memiliki pengaruh (p-value= 0,025) dan keterkaitan positif (koefisien = 0,0628) dengan kelancaran pengembalian kredit. Artinya, semakin tinggi omzet usaha maka peluang dan kecenderungannya untuk dapat mengembalikan kredit dengan lancar semakin tinggi. Odds ratio sebesar 1,06 mengartikan bahwa peningkatan omzet usaha sebesar satu satuan (juta rupiah) akan meningkatkan peluang tingkat kelancaran pengembalian kredit sebesar 1,06 kali lebih besar.

Jumlah pinjaman memiliki pengaruh (p-value= 0,06) dan keterkaitan positif (koefisien = 0,71) dengan kelancaran pengembalian kredit. Artinya, semakin tinggi jumlah pinjaman maka peluang dan kecenderungannya untuk dapat mengembalikan kredit dengan lancar semakin tinggi. Odds ratio sebesar 2,04 mengartikan bahwa peningkatan jumlah pinjaman sebesar satu satuan (juta rupiah) akan meningkatkan peluang tingkat kelancaran pengembalian kredit sebesar 2,04 kali lebih besar.

Berbeda dengan pinjaman lain yang memiliki (p-value = 0,015) dan keterkaitan negatif (koefisien = -1,747) dengan kelancaran pengembalian kredit, dimana jika debitur memiliki atau sedang terlibat dengan pinjaman pada pihak lain selain pada BRI Unit Cimanggis maka peluang dan kecenderungannya untuk dapat mengembalikan kredit dengan lancar semakin kecil. Nilai odds ratio sebesar 0,17 mengartikan bahwa nasabah yang memiliki pinjaman pada pihak lain akan berpeluang lebih 0,17 kali lebih kecil untuk mengembalikan kredit secara lancar.

Berdasarkan faktor yang berpengaruh nyata tersebut, pihak BRI Unit Cimanggis diharapkan lebih selektif dalam memutuskan calon debitur yang akan menerima pinjaman (KUR) dengan mempertimbangkan berbagai hal khususnya mengenai ada tidaknya pinjaman lain yang sedang diakses calon debitur, besarnya jumlah pinjaman, dan besar omzet usaha yang dimiliki calon debitur. Kondisi usaha calon debitur di masa yang akan datang harus diprediksi karena terdapat kemungkinan keberhasilan atau kegagalan usaha di masa yang akan datang dimana kondisi tersebut berpengaruh pada jumlah omzet di masa yang akan datang.

FAKTOR-FAKTOR YANG MEMPENGARUHI

KELANCARAN PENGEMBALIAN

KREDIT USAHA RAKYAT (KUR)

(Studi Kasus pada PT Bank BRI Unit Cimanggis,Cabang Pasar Minggu)

VIRGITHA ISANDA AGUSTANIA H34050921

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Faktor-Faktor yang Mempengaruhi Kelancaran Pengembalian

Kredit Usaha Rakyat (Studi Kasus pada PT Bank BRI

Unit Cimanggis Cabang Pasar Minggu)

Nama : Virgitha Isanda Agustania

NIM : H34050921

Menyetujui, Pembimbing

Dr. Ir. Anna Fariyanti, M.Si

NIP. 19640921 199003 2 001

Mengetahui, Ketua Departemen

Dr. Ir. Nunung Kusnadi, MS

NIP. 19580908 198403 1 002

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Faktor-Faktor Yang Mempengaruhi Kelancaran Pengembalian Kredit Usaha Rakyat (KUR),

Studi Kasus pada PT Bank BRI Unit Cimanggis, Cabang Pasar Minggu” adalah

karya sendiri dan belum pernah diajukan dalam bentuk apapun kepada perguruan

tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang

diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks

dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, September 2009

Virgitha Isanda Agustania

RIWAYAT HIDUP

Penulis dilahirkan di Medan pada tanggal 28 Agustus 1987. Penulis adalah anak

pertama dari dua bersaudara dari pasangan Bapak Ir. Haris Kaswara dan Ibunda Hj.

Etna Solihati (alm). Penulis menunaikan wajib belajar sembilan tahun di SD Swata

Pupuk Iskandar Muda (lulus tahun 1999) dan SMP Negeri 41 Ragunan (lulus tahun

2002). Penulis kemudian menyelesaikan pendidikan lanjutan menengah atas di SMA

Negeri 28 Pasar Minggu dan lulus pada tahun 2005.

Penulis diterima sebagai mahasiswa Tingkat Persiapan Bersama (TPB) di

Institut Pertanian Bogor melalui Seleksi Penerimaan Mahasiswa Baru (SPMB) pada

tahun 2005. Pada tahun 2006, penulis diterima untuk melanjutkan pendidikan di

Departemen Agribisnis, Fakultas Ekonomi dan Manajemen melalui seleksi umum yang

dilakukan terhadap seluruh mahasiswa TPB-IPB angkatan 42. Selama mengikuti

pendidikan di IPB, penulis aktif pada Himpunan Profesi Mahasiswa Peminat Agribisnis

(HIPMA), Himpunan Mahasiswa Peminat Sosial Ekonomi (MISETA), serta

International Association of Students in Agriculture and Related Sciences Local

Committee IPB (IAAS-LC IPB).

Pada tahun 2007, penulis bersama dengan dua rekan mahasiswa lainnya tercatat

sebagai juara 2 LKTM Bidang Pendidikan tingkat IPB. Pada tahun 2008, penulis

kembali bersama dengan dua rekan mahasiswa lainnya tercatat sebagai penerima hibah

DIKTI untuk Program Kreativitas Mahasiswa Bidang Pengabdian Masyarakat. Pada

tahun 2009, penulis memperoleh beasiswa Prestasi Pengembangan Akademik dari

viii

KATA PENGANTAR

Puji syukur kepada Allah SWT atas segala berkat dan rahmatNya sehingga

penulis dapat menyelesaikan skripsi yang berjudul “Faktor-Faktor yang

Mempengaruhi Kelancaran Pengembalian Kredit Usaha Rakyat

(KUR),

StudiKasus pada PT Bank BRI Unit Cimanggis, Cabang Pasar Minggu”.

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang

mempengaruhi kelancaran pengembalian Kredit Usaha Rakyat

(KUR)

padaPT Bank BRI Unit Cimanggis. Penulis menyadari masih terdapat banyak

kekurangan, baik dari aspek teknis penulisan maupun substansi, karena

keterbatasan dan kendala yang dihadapi. Untuk itu, penulis mengharapkan saran

dan kritik yang membangun ke arah penyempurnaan sehingga penulis dapat

menyusun penelitian yang lebih baik di masa mendatang. Kekurangan-kekurangan

maupun kesalahan-kesalahan yang terdapat di dalam skripsi ini juga dapat

dijadikan pembelajaran oleh peneliti yang menjadikan skripsi ini sebagai

referensi, agar kekurangan maupun kesalahan tersebut tidak terulang lagi.

Bogor, September 2009

ix

UCAPAN TERIMA KASIH

Skripsi ini dapat diselesaikan dengan baik atas bantuan dan partisipasi dari

berbagai pihak. Sebagai bentuk rasa syukur kepada Allah SWT, penulis memberikan

penghargaan dan ucapan terima kasih atas semua dukungan, bimbingan, dan arahan

yang telah diberikan kepada penulis. Penghargaan dan ucapan terima kasih tersebut

penulis sampaikan kepada :

1. Orang tua, adik, dan saudara tercinta untuk setiap dukungan dan doa yang diberikan,

untuk kasih sayang yang tidak pernah henti. Almarhum Mamih, Papih, Risha, Ninik,

serta Uwa Ewin karya kecil ini dipersembahkan dengan sepenuh hati untuk kalian.

2. Ibu Dr. Ir. Anna Fariyanti, M.Si selaku dosen pembimbing dan juga figur ibu bagi

kami anak bimbingannya. Terima kasih atas bimbingan, arahan, masukan, koreksi,

waktu, dukungan, dan kesabaran yang telah diberikan kepada penulis selama proses

pra-penelitian hingga penyusunan skripsi.

3. Ibu Ir Dwi Rachmina, M.Si selaku dosen penguji utama dan Ibu Etriya, SP,MM

selaku dosen penguji Komisi Pendidikan yang telah meluangkan waktunya serta

memberikan kritik dan saran untuk perbaikan skripsi ini pada ujian sidang penulis.

4. Bapak Hadi di Kantor Pusat BRI, Mas Maulana di Kantor Cabang Pasar Minggu,

Mas Indra dan Bapak Joko di BRI Unit Cimanggis, beserta rekan-rekan di BRI Unit

Cimanggis yang telah banyak membantu sebelum hingga selama proses penelitian

berlangsung.

5. Seluruh nasabah BRI Unit Cimanggis yang telah bersedia menjadi responden dalam

penelitian.

6. Staf pelayanan akademik (Mba Dian dan Bu Ida) yang telah membantu penulis

menyelesaikan semua urusan administrasi serta seluruh staf Departemen Agribisnis

lainnya.

7. Bapak Yusuf yang selalu sigap mempersiapkan segala keperluan seminar hingga

keperluan sidang dengan baik.

8. Anisa Dwi Utami yang telah meluangkan waktu dan menyumbangkan pikiran

melalui pertanyaan, kritik, serta saran yang diberikan saat menjadi pembahas

x

9. Dicky Satria yang senatiasa mengingatkan dan memberi semangat tanpa pernah

bosan.

10.Dina Wening, Rika Kemala, Lizna Seftiana, Wiwi Heryawati, Retno Suandari, Gusri

Ayu Farsa, M. Reza, Resha Adriansyah, Wiyanto, Alessandro Ginting, Marlinda

Sari, dan rekan-rekan mahasiswa Agribisnis lainnya serta tidak lupa Gina Almirani,

Intan Tanjung, Ika Novi, Diajeng Sagita yang selalu memberi dukungan dan

semangat.

11.Teman-teman kecilku, Diah Ayu, Yulia Prihandini, Halina Amanda, Yusna Ayu,

Nurani Agustina, Meilani Martini, Riesa Eka, Astatine Sunardi, dan Qisha Quarina,

yang selalu mendukung, memberi warna, dan inspirasi dalam hidup.

12.Mba Anis, Ratna MS dan Novy, rekan-rekan satu bimbingan yang selalu saling

mendukung.

13.Teman-teman Perwira 41, Intan, Adek, Rani, Lina, Mei, Rini, Tita, Amma, yang

memberikan kehangatan dan kenyamanan seperti sebuah keluarga kedua.

14.Pihak-pihak lain yang tidak dapat disebutkan satu per satu, terima kasih atas seluruh

bantuan yang telah diberikan kepada penulis.

Bogor, September 2009

DAFTAR ISI

Halaman

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah ... 5 1.3 Tujuan Penelitian ... 7 1.4 Manfaat Penelitian ... 8

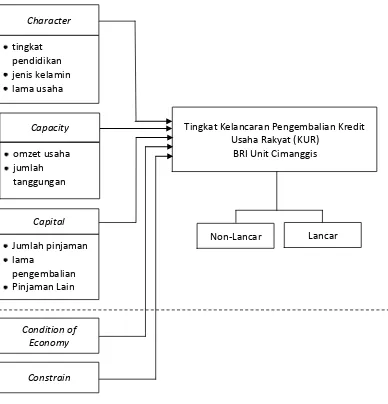

II TINJAUAN PUSTAKA ... 9 2.1 Usaha Mikro ... 9 2.2 Pengertian,Fungsi,dan Tujuan Kredit ... 13 2.3 Lembaga Keuangan Bank ... 16 2.4 Lembaga Penjaminan ... 19 2.5 Kredit Usaha Rakyat (KUR) ... 19 2.6 Pasar Kredit pada Usaha Mikro ... 20 2.7 Faktor-Faktor yang Mempengaruhi Tingkat Kelancaran

Pengembalian Kredit ... 20

III KERANGKA PEMIKIRAN ... 24 3.1 Kerangka Pemikiran Teoritis ... 24

3.1.1 Permintaan dan Penawaran Kredit ... 24 3.1.2 Risiko Kredit ... 25 3.1.3 Strategi Penghindaran Kredit Bermasalah ... 27 3.2 Kerangka Pemikiran Operasional ... 29

IV METODOLOGI PENELITIAN ... 35 4.1 Lokasi dan Waktu Penelitian ... 34 4.2 Jenis dan Sumber Data ... 34 4.3 Metode Pengambilan Sampel ... 35 4.4 Metode Pengolahan dan Analisis Data ... 36 4.4.1 Analisis Kualitatif ... 37 4.4.2 Analisis Kuantitatif ... 38 4.5 Definisi Operasional... 43

VI FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP TINGKAT KELANCARAN PENGEMBALIAN KUR

PADA BRI UNIT CIMANGGIS ... 57 6.1 Karakteristik Responden berdasarkan Tingkat Kelancaran

Pengembalian Kredit ... 57 6.1.1 Karakteristik Personal ... 57 6.1.2 Karakteristik Usaha ... 62 6.1.3 Karakteristik Kredit ... 64 6.2 Faktor-Faktor yang Berpengaruh terhadap Tingkat

Kelancaran Pengembalian Kredit Usaha Rakyat (KUR) ... 66 6.2.1 Karakteristik Personal ... 67 6.2.2 Karakteristik Usaha ... 69 6.2.3 Karakteristik Kredit ... 70 6.3 Implikasi Manajerial ... 72

VII KESIMPULAN DAN SARAN ... 74

DAFTAR PUSTAKA ... 76

DAFTAR TABEL

Nomor Halaman

1 Jumlah Unit Usaha dan Penyerapan Tenaga Kerja

menurut Skala Usaha Tahun 2006 ... 2

2 Nilai Produk Domestik Bruto Sektor Usaha Mikro, Kecil, dan Menengah (UMKM) dan Nasional

Tahun 2005-2007 atas Dasar Harga Berlaku ... 2

3 Pertumbuhan Kredit di Indonesia Tahun 2005 - 2008 ... 4

4 Realisasi Penyaluran KUR hingga Februari 2009 ... 5

5 Stastistika Deskriptif Responden ... 57

6 Sebaran Responden Berdasarkan Jenis Kelamin ... 58

7 Sebaran Responden Berdasarkan Tingkat Pendidikan... 59

8 Sebaran Responden Berdasarkan Jumlah Tanggungan ... 60

9 Sebaran Responden Berdasarkan Pinjaman Lain ... 61

10 Sebaran Responden Berdasarkan Omzet Usaha ... 63

11 Sebaran Responden Berdasarkan Lama Usaha ... 64

12 Sebaran Responden Berdasarkan Jumlah Pinjaman ... 65

13 Sebaran Responden Berdasarkan Jangka Waktu

Pengembalian ... 66

DAFTAR GAMBAR

Nomor Halaman

1 Debitur Kredit Usaha Rakyat (KUR)

BRI Unit Cimanggis Tahun 2008 – 2009 ... 6

2 Keragaan Kredit Usaha Rakyat (KUR) Bermasalah

BRI Unit Cimanggis Tahun 2008 – 2009 ... 7

3 Produksi Total ... 24

4 Permintaan dan Penawaran Kredit ... 25

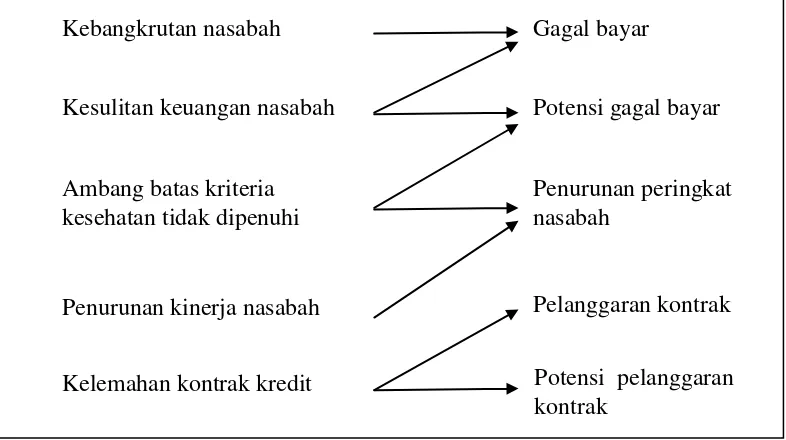

5 Kerangka Risiko Kredit ... 26

6 Bagan Alur Kerangka Pemikiran Penelitian ... 33

7 Transformasi Logit ... 39

DAFTAR LAMPIRAN

Nomor Halaman

1 Pelaporan Data Kredit Usaha Rakyat (KUR) Mikro

BRI Unit Cimanggis ... 80

2 Struktur Organisasi BRI Pusat ... 81

3 Struktur Organisasi Kantor Wilayah BRI ... 82

4 Struktur Organisasi Kantor Cabang BRI ... 83

5 Struktur Organisasi Kantor Cabang Pembantu BRI ... 84

6 Data Debitur Responden Berdasarkan

Variabel-Variabel Amatan ... 85

I PENDAHULUAN

1.1. Latar Belakang

Pembangunan dan pertumbuhan usaha mikro merupakan salah satu

penggerak yang penting bagi pembangunan dan pertumbuhan ekonomi di

berbagai negara dunia. Salah satu karakteristik negara dengan dinamika dan

kinerja ekonomi yang baik dan laju pertumbuhan Pendapatan Domestik Bruto

(PDB) yang tinggi di negara-negara Asia Timur dan Tenggara seperti Korea

Selatan, Singapura, dan Taiwan adalah kinerja usaha mikro mereka yang sangat

efisien, produktif, dan memiliki daya saing global yang sangat tinggi. Usaha

mikro di negara-negara tersebut sangat responsif terhadap kebijakan-kebijakan

pemerintahnya dalam pembangunan sektor swasta dan peningkatan pertumbuhan

ekonomi yang berorientasi ekspor. Pada negara-negara berkembang dengan

tingkat pendapatan menengah dan rendah, peranan usaha mikro juga sangat

penting. Di India, sektor ini menyumbang sekitar 32 persen dari total nilai ekspor

dan 40 persen dari nilai output dari sektor industri manufaktur di negara tersebut.

Di beberapa negara di kawasan Afrika, perkembangan dan pertumbuhan sektor

usaha mikro juga berperan penting dalam meningkatkan keluaran (output) agregat

dan kesempatan kerja (Tambunan 2002).

Di Indonesia, lebih dari 80 persen unit usaha yang ada merupakan usaha

mikro. Usaha mikro mendominasi dari total usaha yang ada di Indonesia

sementara sektor usaha menengah dan besar hanya mengambil sebagian kecil dari

jumlah unit usaha keseluruhan. Sektor usaha mikro mampu memberikan

kontribusi bagi perekonomian nasional khususnya dalam hal menyediakan

kesempatan kerja. Pada tahun 2006, tenaga kerja banyak diserap oleh usaha mikro

(Tabel 1). Sektor usaha ini mampu memberi sumber kehidupan bagi masyarakat,

bahkan di saat kondisi perekonomian negara sulit sekalipun. Hal ini dibuktikan

pada saat krisis ekonomi yang terjadi pada tahun 1997, sektor usaha mikro

2 pengaman bagi dampak krisis, seperti pengangguran dan pemutusan hubungan

kerja 1.

Tabel 1. Jumlah Unit Usaha dan Jumlah Penyerapan Tenaga Kerja menurut Skala Usaha Tahun 2006

Skala Usaha Jumlah Usaha (Unit) Persentase Jumlah Usaha (%) Jumlah Tenaga Kerja (Orang) Persentase Jumlah Tenaga Kerja

(%)

Usaha Besar 45.313 0,2 4.943.083 9,6

Usaha

Menengah 158.597 0,7 3.037.936 5,9

Usaha Kecil 3.579.761 15,8 11.276.408 21,9

Usaha Mikro 18.873.043 83,3 32.181.529 62,5

Total 22.656.714 100 51.438.956 100

Sumber: BPS (2007)

Selain itu, usaha mikro juga merupakan sumber yang cukup besar bagi

penerimaan negara. Hal ini dapat dilihat dari nilai persentase PDB yang

disumbangkan usaha mikro pada tahun 2007 sebagai bagian dari sektor usaha

mikro, kecil, dan menengah (UMKM) terhadap nilai PDB nasional yakni sebesar

53,6 persen (Tabel 2).

Tabel 2. Nilai Produk Domestik Bruto Sektor Usaha Mikro, Kecil, dan Menengah (UMKM) dan Nasional Tahun 2005-2007 atas Dasar Harga Berlaku

Keterangan 2005

(Miliar Rupiah)

2006 (Miliar Rupiah)

2007 (Miliar Rupiah)

UMKM 1.941,10 1.778,70 2.121,31

Nasional 3.164,10 3.338,20 3.957,66

Persentase UMKM 61,35 53,30 53,60

Sumber: BPS (2008)

Walaupun sektor usaha mikro memberikan kontribusi besar terhadap PDB

nasional dan dapat menyediakan lapangan pekerjaan bagi masyarakat namun hal

ini belum dapat mendorong pertumbuhan ekonomi bagi masyarakat. Faktor

internal yang diduga menjadi salah satu penyebabnya adalah kurangnya

permodalan untuk mengembangkan suatu unit usaha. Padahal berdasarkan rantai

1

3 ekonomi, modal akan menghasilkan pendapatan. Apabila modal rendah, maka

akan menyebabkan rendahnya tingkat produktifitas baik input maupun tenaga

kerja yang pada akhirnya akan menghasilkan tingkat pendapatan dan investasi

yang rendah, dan begitu pula sebaliknya. Dengan demikian maka keberadaan

kredit bagi sektor usaha mikro sangat dibutuhkan mengingat kebutuhan untuk

pembiayaan modal kerja dan investasi diperlukan guna menjalankan usaha dan

meningkatkan akumulasi pemupukan modal mereka.

Salah satu langkah nyata pengembangan sektor usaha mikro adalah

melalui bantuan permodalan berupa kredit. Perkembangan aliran modal kepada

sektor usaha mikro ini ditunjukkan dengan rata-rata pertumbuhan total kredit

usaha mikro, kecil, dan menengah pada tahun 2005 hingga tahun 2008 yang

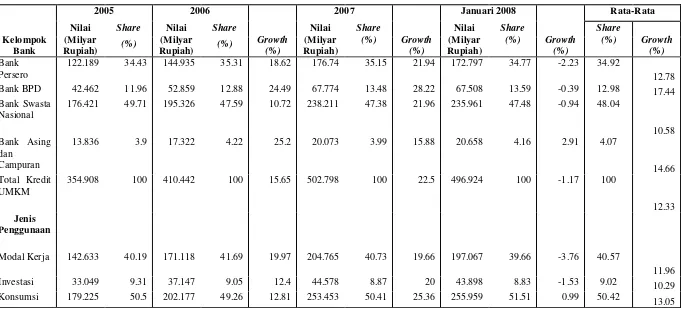

menunjukkan tren kenaikan sebesar 12,3 persen. Bank Swasta Nasional tercatat

sebagai pemberi kredit usaha mikro, kecil, dan menengah terbesar dengan

proporsi rata-rata sebesar 48 persen dari total keseluruhan kredit usaha mikro,

kecil, dan menengah pada tahun 2005 hingga tahun 2008 (Tabel 3).

Meskipun sejumlah kredit telah mengalir kepada usaha mikro, kecil, dan

menengah, namun jumlah usaha yang telah memperoleh kredit dari perbankan

hanya sekitar 39,06 persen. Sisanya belum tersentuh oleh perbankan dan

mayoritas diantaranya merupakan usaha mikro yang berbentuk usaha rumah

tangga, pedagang kaki lima, dan berbagai jenis usaha mikro lain yang bersifat

informal. Berdasarkan latar belakang tersebut, kebijakan Kredit Usaha Rakyat

(KUR) khususnya KUR Mikro yang diperuntukkan bagi usaha mikro yang sudah

feasible namun belum bankable dengan memberikan pola penjaminan digulirkan.

Kebijakan penjaminan kredit ini diharapkan akan dapat memberikan kemudahan

akses serta kesempatan yang lebih besar terhadap kredit, terutama pada usaha

mikro 2.

Kredit Usaha Rakyat (KUR) tidak disalurkan langsung oleh pemerintah,

melainkan disalurkan oleh bank-bank yang telah ditunjuk pemerintah sebagai

bank penyalur KUR. Enam bank yang ditunjuk pemerintah sebagai penyalur KUR

adalah Bank Rakyat Indonesia, Bank Nasional Indonesia, Bank Tabungan Negara,

2

4

Tabel 3. Pertumbuhan Kredit UMKM di Indonesia Tahun 2005 - 2008

Kelompok Bank

2005 2006

Growth (%) 2007 Growth (%) Januari 2008 Growth (%) Rata-Rata Nilai (Milyar Rupiah)

Share Nilai (Milyar Rupiah)

Share Nilai

(Milyar Rupiah) Share (%) Nilai (Milyar Rupiah) Share (%) Share

(%) Growth

(%)

(%) (%)

Bank Persero

122.189 34.43 144.935 35.31 18.62 176.74 35.15 21.94 172.797 34.77 -2.23 34.92

12.78 Bank BPD 42.462 11.96 52.859 12.88 24.49 67.774 13.48 28.22 67.508 13.59 -0.39 12.98 17.44 Bank Swasta

Nasional

176.421 49.71 195.326 47.59 10.72 238.211 47.38 21.96 235.961 47.48 -0.94 48.04

10.58 Bank Asing

dan Campuran

13.836 3.9 17.322 4.22 25.2 20.073 3.99 15.88 20.658 4.16 2.91 4.07

14.66 Total Kredit

UMKM

354.908 100 410.442 100 15.65 502.798 100 22.5 496.924 100 -1.17 100

12.33 Jenis

Penggunaan

Modal Kerja 142.633 40.19 171.118 41.69 19.97 204.765 40.73 19.66 197.067 39.66 -3.76 40.57

11.96 Investasi 33.049 9.31 37.147 9.05 12.4 44.578 8.87 20 43.898 8.83 -1.53 9.02 10.29 Konsumsi 179.225 50.5 202.177 49.26 12.81 253.453 50.41 25.36 255.959 51.51 0.99 50.42 13.05

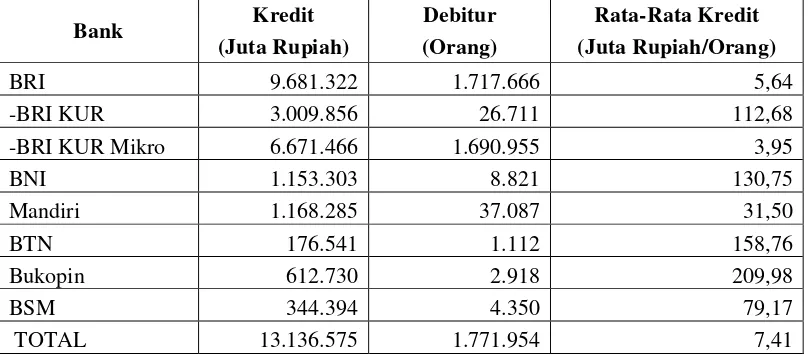

5 Bank Mandiri, Bank Bukopin, dan Bank Syariah Mandiri. Di antara keenam bank

tersebut, bank yang paling banyak menyalurkan KUR adalah BRI yang

menyalurkan hingga 76,69 persen dari total dana KUR yang telah disalurkan

(Tabel 4). Tingginya penyaluran KUR oleh BRI disebabkan telah luasnya jaringan

kantor BRI Unit (4300 unit) yang dapat menjangkau hingga masyarakat di

[image:31.595.114.518.246.425.2]pedalaman3.

Tabel 4. Realisasi Penyaluran KUR hingga Februari 2009

Bank Kredit Debitur Rata-Rata Kredit (Juta Rupiah) (Orang) (Juta Rupiah/Orang)

BRI 9.681.322 1.717.666 5,64

-BRI KUR 3.009.856 26.711 112,68

-BRI KUR Mikro 6.671.466 1.690.955 3,95

BNI 1.153.303 8.821 130,75

Mandiri 1.168.285 37.087 31,50

BTN 176.541 1.112 158,76

Bukopin 612.730 2.918 209,98

BSM 344.394 4.350 79,17

TOTAL 13.136.575 1.771.954 7,41

Sumber: Kantor Menko Perekonomian dalam Bank Rakyat Indonesia (2009)

Adapun fungsi PT Bank BRI sebagai lembaga intermediasi antar pihak

yang memiliki dana berlebih dengan pihak yang kekurangan dana, menimbulkan

adanya risiko dalam kegiatan pembiayaan bank. Pentingnya pengelolaan risiko

menjadi salah satu faktor keberhasilan PT Bank BRI dalam meningkatkan

kualitas dan kuantitas pembiayaan serta menyokong pengembangan sektor usaha

mikro melalui penyaluran KUR.

1.2. Perumusan Masalah

Kredit Usaha Rakyat (KUR) khususnya KUR Mikro merupakan kredit

bagi usaha mikro yang telah feasible namun membutuhkan modal baik dalam

menjalankan usaha maupun untuk memenuhi kebutuhan operasionalnya sehingga

akan dapat memperlancar dan meningkatkan produktivitas usahanya dengan pola

3

6 penjaminan hingga 70 persen dari plafon kredit. Penjaminan diharapkan akan

memberikan usaha mikro akses yang lebih luas kepada perbankan.

Adanya aspek kelayakan usaha sebagai salah satu persyaratan untuk dapat

mengakses KUR diharapkan calon debitur akan memiliki kemampuan dalam

penegmbalian kredit dengan teratur. Namun di dalam pengembalian kredit ini

masih terdapat permasalahan yang timbul, yaitu keterlambatan

pengembalian/pelunasan kredit. Hal ini menunjukkan bahwa usaha mikro yang

feasible ternyata tidak menjamin kelancaran pengambalian kredit. Masih terdapat

faktor-faktor lain yang berpengaruh terhadap kelancaran pengembalian selain

aspek kelayakan usaha tersebut.

PT. Bank BRI merupakan salah satu bank pelaksana Kredit Usaha Rakyat

(KUR) dan hingga kini telah menyalurkan paling berperan dalam penyaluran

KUR terutama pada KUR Mikro. Adanya risiko dalam kegiatan pembiayaan

melalui pemberian KUR ini diindikasikan dengan tingkat kredit macet atau

tingkat Non Performing Loan (NPL). Hingga Februari 2009, secara nasional rasio

kredit bermasalah (NPL) KUR mencapai 2,63 persen dan tingkat NPL pada dua

bank penyalur seperti Mandiri dan BNI masing-masing adalah sebesar 0,44

persen dan 1,96 persen. Adapun tingkat NPL KUR PT. Bank BRI sendiri adalah

sebesar 2,58 persen (Kantor Menko Perekonomian dalam Bank Rakyat Indonesia

2009). Jika dibandingkan dengan tingkat NPL KUR pada dua bank penyalur

tersebut, maka persentase NPL PT Bank BRI masih dapat ditekan dengan

[image:32.595.117.497.547.680.2]berupaya meningkatkan kinerja penyaluran KUR ini menuju arah yang lebih baik.

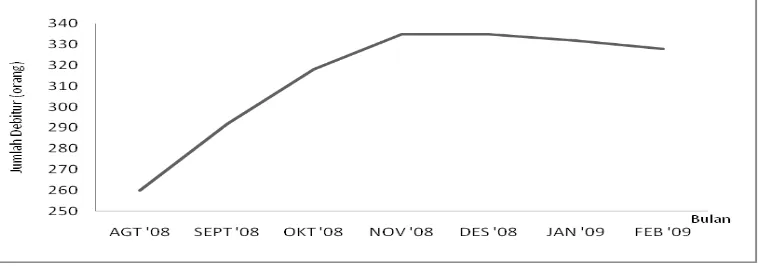

Gambar 1. Debitur Kredit Usaha Rakyat (KUR) BRI Unit Cimanggis Tahun 2008 - 2009

7 BRI Unit Cimanggis Cabang Pasar Minggu merupakan salah satu dari

kantor unit yang dibuka oleh BRI untuk melayani masyarakat termasuk di

dalamnya adalah memberikan pelayanan Kredit Usaha Rakyat (KUR). Di antara

unit-unit BRI yang berada dibawah Kantor Cabang Pasar Minggu, BRI Unit

Cimanggis memiliki peluang terhadap sektor usaha mikro. Sejak

direalisasikannya penyaluran KUR oleh BRI, jumlah debitur yang mengakses

KUR pada BRI Unit Cimanggis secara umum cenderung memperlihatkan adanya

peningkatan (Gambar 1).

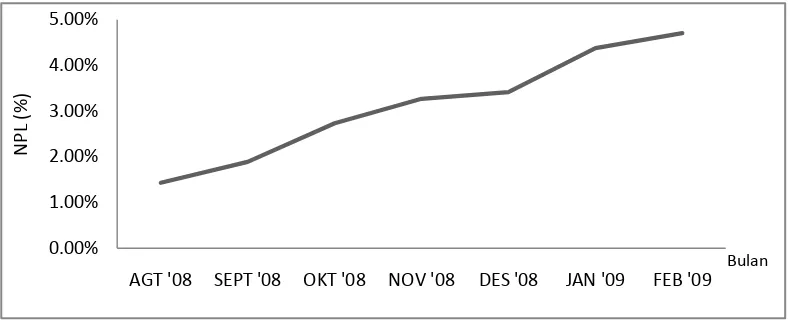

Namun seiring dengan peningkatan penyaluran KUR, peningkatan rasio

kredit bermasalah (NPL) KUR juga terjadi seperti ditunjukkan pada Gambar 2.

Selain menunjukkan adanya penurunan kinerja, tingkat NPL tersebut juga

menunjukkan kinerja penyaluran KUR pada BRI Unit Cimanggis masih berada di

bawah tingkat NPL KUR pada BRI secara keseluruhan. Per Februari 2009, tingkat

NPL KUR PT Bank BRI, adalah sebesar 2,58 persen sementara tingkat NPL KUR

[image:33.595.114.509.406.566.2]pada BRI Unit Cimanggis mencapai 4,7 persen.

Gambar 2. Keragaan Kredit Usaha Rakyat (KUR) Bermasalah BRI Unit Cimanggis Tahun 2008 - 2009

Sumber: Bank Rakyat Indonesia, 2009

Tingginya angka kredit bermasalah merupakan salah satu indikasi kurang

berhasilnya suatu unit kerja BRI. Oleh karena itu, PT Bank BRI harus terus

melakukan pengembangan salah satunya dengan terus mengembangkan

pengelolaan risiko kredit, terutama dalam hal penyeleksian calon debitur agar

dapat meningkatkan kualitas dan kuantitas pembiayaan serta menyokong

pengembangan usaha mikro. Dengan demikian faktor-faktor yang berpengaruh

0.00% 1.00% 2.00% 3.00% 4.00% 5.00%

AGT '08 SEPT '08 OKT '08 NOV '08 DES '08 JAN '09 FEB '09

N

PL

(%

)

8 terhadap tingkat kelancaran pengembalian oleh debitur perlu menjadi hal yang

diperhatikan oleh PT Bank BRI agar angka kredit bermasalah dapat ditekan.

Berdasarkan permasalahan tersebut, maka dapat dirumuskan permasalahan

sebagai berikut:

1. Bagaimana karakteristik debitur KUR pada BRI Unit Cimanggis berdasarkan

tingkat kelancaran pengembaliannya?

2. Faktor-faktor apa yang berpengaruh nyata terhadap tingkat kelancaran

pengembalian KUR pada BRI Unit Cimanggis?

1.3. Tujuan Penelitian

1. Mengidentifikasi karakteristik debitur KUR pada BRI Unit Cimanggis

berdasarkan tingkat kelancaran pengembalian.

2. Menganalisis faktor-faktor yang berpengaruh nyata terhadap tingkat

kelancaran pengembalian KUR pada BRI Unit Cimanggis.

1.4. Manfaat Penelitian

1. Hasil penelitian ini diharapkan berguna bagi manajemen PT Bank BRI

terutama bagi BRI Unit Cimanggis sebagai masukan dan solusi untuk dapat

mengetahui karakteristik debiturnya serta faktor-faktor yang berpengaruh

nyata terhadap tingkat kelancaran pengembalian KUR oleh debiturnya

sehingga bank dapat mengantisipasi faktor tersebut untuk meningkatkan

kualitas kredit dan PT Bank BRI menjadi bank yang handal dalam

menjalankan perannya.

2. Bagi penulis penelitian ini berguna untuk mengaplikasikan teori-teori yang

pernah dipelajari untuk mengkaji berbagai fakta yang terjadi di lembaga

perbankan.

3. Bagi pembaca, dapat digunakan untuk menambah pengetahuan tentang

faktor-faktor yang berpengaruh terhadap tingkat kelancaran pengembalian

KUR oleh debitur serta dapat dijadikan sebagai salah satu bahan referensi

II TINJAUAN PUSTAKA

2.1. Usaha Mikro

Usaha mikro merupakan suatu unit usaha yang banyak memiliki

keterbatasan dibandingkan perusahaan besar. Keterbatasan ini tampak dalam hal

skala usaha sesuai dengan namanya yaitu usaha “mikro” yang sangat jelas

mencerminkan ruang lingkup usahanya yang cukup terbatas (Muhammah 2008)

Pada umumnya usaha ini belum memiliki legalitas usaha yang sah

sehingga sektor usaha ini sering disebut dengan sektor informal. Ciri dari sektor

informal antara lain tidak mempunyai badan hukum, tidak tercatat dalam daftar

resmi, menciptakan kegiatan sendiri, tidak mempunyai jenis organisasi formal,

jenis dan tempat usaha tidak permanen, untuk melakukan kegiatan usaha tidak

memerlukan keahlian dan keterampilan berdasarkan pendidikan formal dan lain

sebagainya.

Batasan atau ruang lingkup usaha mikro sangat beragam bergantung pada

pihak-pihak yang berkepentingan. Menurut Undang-Undang No. 20 tahun 2008,

usaha mikro didefinisikan sebagai kegiatan ekonomi rakyat berskala mikro yang

modal usahanya tidak lebih dari Rp 50.000.000,-. tidak termasuk tanah dan

bangunan usaha atau memiliki hasil penjualan tahunan maksimal Rp

300.000.000,- . Usaha tersebut merupakan milik warga Negara Indonesia yang

berdiri sendiri dan bukan merupakan anak perusahaan atau cabang perusahaan

yang dimiliki, dikuasai, atau berafiliasi baik langsung ataupun tidak langsung

dengan usaha menengah atau besar, dan berbentuk perseorangan badan usaha

yang tidak berbadan hukum atau badan usaha yang berbadan hukum termasuk

koperasi. Ciri lain yang juga sering digunakan berbagai instansi sebelum

keluarnya Undang-Undang Nomor 20 tersebut adalah jumlah tenaga kerjanya

maksimal lima orang dan sebagian besar menggunakan anggota keluarga/kerabat

atau tetangga, pemiliknya bertindak secara alamiah dengan mengandalkan insting

dan pengalaman sehari-hari.

Dalam menjalankan usahanya, usaha mikro ini belum disertai analisis

kelayakan usaha dan rencana bisnis yang sistematis, melainkan hanya ditunjukkan

oleh kerja keras pemilik yang sekaligus pemimpin usaha. Kegiatan usahanya

10

dipengaruhi faktor budaya, jaringan usaha terbatas, tidak memiliki tempat

permanen, usahanya mudah ditinggalkan, modal relatif kecil,serta menghadapi

persaingan ketat karena hambatan masuk (entry barrier) usaha mereka sangat

lonnggar.

Berbeda pula dengan Departemen Koperasi yang menetapkan batasan

yaitu usaha mikro adalah usaha dengan total kekayaan maksimum sebesar

Rp 100.000.000 usaha kecil adalah usaha dengan kekayaan total Rp 200.000.000

dan usaha menengah adalah usaha dengan total kekayaan lebih besar dari Rp

200.000.000 hingga Rp 10.000.000.000 (Departemen Koperasi 2008)

Pihak perbankan umumnya memandang pelayanan terhadap sektor ini

mendatangkan biaya transaksi tinggi dan penuh dengan risiko. Tingginya biaya

disebabkan skala kredit yang dibutuhkan terlalu kecil untuk bank komersial,

kemudian tidak mampu memberikan agunan, ditambah lagi dengan pendapatan

yang menjadi jaminan juga rendah (Kusmuljono 2009). Hal ini sejalan dengan

karakteristik usaha mikro secara umum yakni:

1) Sistem pembukuan yang relatif sederhana dan cenderung tidak mengikuti

kaidah administrasi pembukuan standar

2) Marjin usaha yang cenderung tipis mengingat persaingan yang sangat tinggi

3) Modal terbatas

4) Pengalaman manajerial dalam mengelola perusahaan masih terbatas

5) Skala ekonomi yang terlalu kecil sehingga sulit mengharapkan penekanan

biaya untuk mencapai efisiensi jangka panjang

6) Kemampuan pemasaran dan negosiasi terbatas

7) Kemampuan untuk memperoleh sumber dana dari pasar modal yang rendah

karena keterbatasan sistem administrasi.

Karakteristik yang dimiliki oleh usaha mikro mengisyaratkan adanya

kelemahan-kelemahan yang potensial menimbulkan masalah. Hal ini telah

menyebabkan berbagai masalah internal, terutama berkaitan dengan pendanaan,

walaupun pemerintah telah mengeluarkan berbagai kemudahan dengan

paket-paket kebijakan untuk mendorong sektor usaha kecil tersebut. Atas dasar potensi

dan karateristik tersebut, maka pemberdayaan usaha kecil ini masih strategis dan

11

Di samping itu, usaha mikro menghadapi pula faktor-faktor yang masih

menjadi kendala dalam peningkatan daya saing dan kinerja usaha mikro, yaitu:

1) Lemahnya sistem pembiayaan dan kurangnya komitmen pemerintah bersama

lembaga legislatif terhadap dukungan permodalan usaha mikro, sehingga

keberpihakan lembaga-lembaga keuangan dan perbankan masih belum

seperti yang diharapkan

2) Kurangnya kemampuan usaha mikro untuk meningkatkan akses pasar

3) Terbatasnya informasi sumber bahan baku dan panjang jaringan distribusi

4) Belum terciptanya “blue print” platform teknologi dan informasi, yang

meliputi masalah regulasi, pembiayaan, standarisasi, lisensi jenis teknologi

tepat

5) Proses perizinan pendirian badan usaha, paten, merek, hak cipta, investasi,

izin yang masih birokratis, biaya tinggi, dan waktu yang lama.

Namun demikian jika mendapatkan sokongan dari berbagai pihak yang

saling terintegrasi sebenarnya sektor usaha mikro akan dapat berkembang lebih

baik. Pertama, pemerintah memberikan regulasi dan supervisi yang tepat, dalam

hal ini peran pemerintah. Kedua, tersedianya sumber permodalan dan pembiayaan

yang mudah dijangkau dan sustainable, yang perannya diperankan oleh perbankan

dan lembaga keuangan mikro. Dan ketiga, adanya pendampingan untuk capacity

building yang diperankan oleh kalangan akademisi termasuk lembaga

pemeringkat, konsultan manajemen, dan sebagainya (Kusmuljono 2009).

2.2. Pengertian, Fungsi, dan Tujuan Kredit

Kredit berasal dari bahasa latin credere yang artinya mempercayai.

Adapun berbagai definisi kredit menurut beberapa pandangan adalah sebagai

berikut:

1) Menurut UU Perbankan No. 14 Tahun 1967, kredit adalah penyediaan uang

atas tagihan yang dapat disamakan dengan itu berdasarkan persetujuan

pinjam meminjam antar bank dan pihak lain dalam hal dimana pihak

peminjam wajib melunasi utang setelah jangka waktu tertentu dengan jumlah

bunga yang ditetapkan.

2) Dalam ensiklopedia umum, kredit dijelaskan sebagai sistem keuangan untuk

12

harapan akan mendapatkan keuntungan. Kredit diberikan berdasarkan

kepercayaan orang lain yang memberikannya terhadap kecakapan dan

kejujuran si peminjam.

Seseorang akan dikenai beban bunga apabila ia menggunakan jasa kredit.

Sehingga dapat disimpulkan bahwa kredit merupakan bentuk kegiatan yang

bermotif saling mendapatkan keuntungan antara pihak kreditur dan debitur,

dimana pihak kreditur akan mendapatkan keuntungan dari penagihan bunga

periodik kepada debitur dan debitur mendapatkan keuntungan dari manfaat modal

yang diperoleh dari kredit.

Selain saling menguntungkan, kredit juga memberikan konsekuensi

penanggungan risiko bersama, baik oleh kreditur maupun debitur. Risiko yang

mungkin ditanggung oleh kreditur adalah apabila jasa kredit yang diberikan

mempunyai masalah dalam pengembaliannya. Sedangkan risiko yang mungkin

ditanggung oleh debitur adalah jika ia tidak mampu membayar lunas kredit yang

ia terima sesuai dengan perjanjian jatuh tempo maka debitur dapat dituntut dan

akan kehilangan agunan yang menjadi jaminan dalam pemberian kredit.

Dari uraian di atas, dapat disimpulkan unsur-unsur yang terdapat dalam

kredit yaitu:

1) Kepercayaan, keyakinan dari si pemberi kredit bahwa prestasi yang

diberikan,baik dalam bentuk uang, barang, ataupun jasa akan benar-benar

diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

2) Waktu, yaitu masa yang memisahkan antara pemberian prestasi dan

kontraprestasi yang diterima pada masa yang akan datang. Dalam hal ini

terkandung nilai waktu dari uang yang mencerminkan sejumlah uang dengan

nominal tertentu nilainya akn lebih besar pada waktu sekarang dibandingkan

dengan nilai pada waktu yang akan dating.

3) Degree of Risk, yaitu tingkat risiko yang dihadapi akibat jangka waktu yang

memisahkan antara pemberian prestasi dan kontraprestasi yang akan diterima

di masa yang akan dating. Semakin lama jarak waktu tersebut maka tingkat

risikonya semakin tinggi. Adanya risiko inilah yang menimbulkan perlunya

13

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan

menurut Suyatno (1995) antara lain sebagai berikut:

1) Kredit pada hakikatnya dapat meningkatkan daya guna uang

Para pemilik uang/modal dapat secara langsung meminjamkan uangnya

kepada para pengusaha yang membutuhkannya untuk meningkatkan produksi

atau untuk meningkatkan usahanya. Selain itu para pemilik uang/modal juga

dapat menyimpan uangnya pada lembaga-lembaga keuangan. Keuangan

tersebut diberikan sebagai pinjaman kepada perusahaan-perusahaan untuk

meningkatkan usahanya.

2) Kredit dapat meningkatkan peredaran lalu lintas uang

Kredit uang yang disalurkan melalui rekening giro dapat menciptakan

pembayaran baru seperti cek, giro bilyet, dan wesel. Sehingga apabila

pembayaran dilakukan dengan cek, giro bilyet, dan wesel maka peredaran

uang giral akan dapat meningkat. Di samping itu, kredit perbankan yang

ditarik secara tunai dapat pula meningkatkan peredaran uang kartal sehingga

lalu lintas uang akan berkembang pula.

3) Kredit dapat meningkatkan daya guna dan peredaran barang

Dengan kredit, para pengusaha dapat memproses bahan baku menjadi barang

jadi sehingga daya guna barang tersebut menjadi meningkat. Di samping itu

kredit dapat pula meningkatkan peredaran barang, baik melalui penjualan

secara kredit maupun dengan membeli barang-barang di satu tempat dan

menjualnya ke tempat lain. Pembelian tersebut berasal dari kredit. Hal ini

juga berarti bahwa kredit tersebut dapat pula meningkatkan manfaat suatu

barang.

4) Kredit sebagai salah satu alat stabilitas ekonomi

Dalam keadaan ekonomi yang kurang sehat, kebijakn diarahkan kepada

usaha-usaha seperti pengendalian inflasi, peningkatan ekspor, dan

pemenuhan kebutuhan pokok rakyat. Untuk menekan laju inflasi pada tahun

1966 yang lebih kurang sebesar 650 persen, pemerintah memberlakukan

kebijakan uang ketat melalui pemberian kredit usaha yang selektif dan

terarah untuk melindungi usaha-usaha yang bersifat non-spekulatif. Arus

14

kualitatif dan kuantitatif. Tujuannya adalah untuk meningkatkan produksi dan

memenuhi kebutuhan dalam negeri agar dapat diekspor. Kebijakan tersebut

telah berhasil dengan baik.

5) Kredit dapat meningkatkan kegairahan usaha

Setiap orang yang berusaha selalu ingin meningkatkan usaha tersebut.

Namun ada kalanya keinginan tersebut dibatasi oleh kemampuan

permodalan. Bantuan kredit yang diberikan oleh bank akan dapat mengatasi

kekurangmampuan para pengusaha di bidang permodalan sehingga para

pengusaha akan dapat meningkatkan usahanya.

6) Kredit dapat meningkatkan pemerataan pendapatan

Dengan bantuan kredit dari bank, para pengusaha dapat memperluas

usahanya dan mendirikan proyek-proyek baru. Peningkatan usaha dan

proyek-proyek baru memerlukan tenaga kerja untuk melaksanakan proyek

tersebut. Dengan demikian mereka akan mendapatkan pendapatan. Dengan

tertampungnya tenaga kerja tersebut, maka pemerataan pendapatan akan

meningkat pula.

Berdasarkan tujuan pengunaannya menurut Suyatno (1995), kredit dapat

dibagi menjadi dua jenis, yaitu:

1) Kredit Konsumtif

yaitu kredit yang digunakan untuk membiayai pembelian barang-barang atau

jasa-jasa yang dapat memberikan kepuasan langsung kepada konsumen. Jenis

kredit ini digunakan untuk membiayai hal-hal yang bersifat konsumtif seperti

kredit perumahan, kredit kendaran, serta kredit untuk pembelian makanan.

Secara tidak langsung kredit konsumtif akan memberikan efek produktif

dengan cara meningkatkan dari barang atau jasa yang dibeli pelanggan.

2) Kredit Produktif

yaitu kredit yang digunakan dengan tujuan untuk memperlancar jalannya

proses produksi.

3) Kredit Perdagangan, yaitu kredit yang diberikan dengan tujuan untuk membeli

15

2.3. Lembaga Keuangan Bank

Lembaga keuangan merupakan suatu lembaga yang bertugas memberikan

layanan keuangan termasuk di dalamnya pemberian jasa bantuan permodalan dan

pembiayaan. Lembaga keuangan ini dibedakan menjadi lembaga keuangan bank

dan lembaga keuangan bukan bank.

Bank merupakan salah satu lembaga penyedia jasa keuangan. Pengertian

bank menurut Pasal 1 Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan

sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 adalah

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak”.

Adapun pengertian Bank menurut Global Association of Risk Proffesional

(GARP) dan Badan Sertifikasi Manajemen Risiko adalah suatu lembaga yang

telah memperoleh izin untuk melakukan kegiatan utama menerima deposito,

memberikan pinjaman, menerima dan menerbitkan cek.

Bank merupakan satu-satunya lembaga keuangan depositori. Sebagai

lembaga keuangan depositori, bank memiliki izin untuk menghimpun dana secara

langsung dari masyarakat dalam bentuk simpanan, yaitu berupa giro, tabungan,

dan deposito. Dana yang diperoleh kemudian dapat dialokasikan ke dalam aktiva

dalam bentuk pinjaman dan investasi. Kekhususan kegiatan yang dilakukan oleh

bank inilah yang membedakan bank dari lembaga keuangan lain. Di samping

kekhususan dalam menghimpun dana masyarakat atau dana pihak ketiga tersebut,

bank diperbolehkan untuk menjalankan usaha yang sama dengan lembaga

keuangan lain.

Adapun jenis-jenis bank dapat digolongkan menjadi beberapa macam

berdasarkan formalitas undang-undang, kepemilikan, penekanan kegiatan usaha,

dan pembayaran bunga atau pembagian hasil usaha (Dendawijaya 2001)

Jenis bank berdasarkan formalitas undang-undang dilandaskan oleh

Undang-Undang Nomor 10 Tahun 1998 yaitu bank umum dan bank perkreditan

rakyat. Jenis bank berdasarkan kepemilikannya dibedakan menjadi lima jenis

yaitu bank milik Negara (BUMN), bank milik pemerintah daerah (BUMD), bank

milik swasta nasional, bank milik swasta campuran (nasional dan asing), dan bank

16

Penggolongan jenis bank berdasarkan penekanan kegiatan usahanya yaitu

bank retail, bank korporasi, bank komersial, bank pedesaan, bank pembangunan,

dan lain-lain. Sedangkan jenis bank berdasarkan pembayaran bunga atau

pembagian hasil usaha dibedakan menjadi bank konvensional yang menetapkan

bunga sebagai biaya modal dalam penyetoran simpanan serta penyaluran kredit

dan bank berdasarkan prinsip syariah yang menerapkan konsep bagi hasil dalam

penyetoran simpanan serta pemberian kredit.

Produk bank merupakan bentuk kegiatan jasa yang dihasilkan bank.

Produk bank dipisahkan ke dalam dua sisi, yaitu sisi pasiva dan sisi aktiva.

Produk-produk bank dari sisi pasiva meliputi:

1) Giro. Merupakan simpanan dari pihak ketiga atau nasabah kepada bank yang

penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet

giro, surat perintah pebayaran, atau dengan pemindabukuan.

2) Tabungan. Adalah simpanan dari nasabah kepada bank yang penarikannya

hanya dapat dilakukan menurut ketentuan atau syarat-syarat tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan/atau lainnya

yang dapat dipersamakan dengan itu.

3) Deposito. Merupakan simpanan dari nasabah kepada bank yang penarikannya

hanya dapat dilakukan dalam jangka waktu tertentu sesuai dengan perjanjian

antara nasabah dengan bank yang bersangkutan

Produk-produk bank dari sisi pasiva ini biasa dikenal dengan sebutan

kredit pasif. Produk-produk bank dari sisi aktiva atau yang biasa disebut kredit

aktif meliputi:

1) Kredit modal kerja. Pemberian kredit dari bank (kreditur) kepada nasabah

(debitur) untuk membiayai kebutuhan modal kerja perusahaan debitur.

2) Kredit investasi. Kredit yang digunakan untuk membeli barang modal

(investasi).

3) Kredit off shore. Fasilitas kredit yang diberikan kepada debitur domestik

dalam bentuk valuta asing dan dilaksanakan melalui cabang bank yang

17

4) Kredit on shore. Fasilitas kredit yang diberikan oleh unit kredit dalam negeri

(kantor wilayah, cabang, atau divisi korporasi) yang diberikan kepada debitur

dalam negeri dalam bentuk valuta asing.

5) Kredit cash collateral. Merupakan kredit khusus yang diberikan kepada

pemegang deposito berjangka bank yang bersangkutan, bank pemerintah, atau

bank asing/swasta nasional yang bonafid dan pemegang tabungan bank yang

bersangkutan.

6) Kredit profesi. Kredit yang diberikan oleh bank dalam rangka membantu para

profesional (dokter, akuntan publik, pengacara, konsultan, dan sebagainya)

untuk mengembangkan profesinya.

7) Kredit konsumsi. Kredit yang diberikan oleh bankkepada debitur untuk

keperluan membeli barang-barang konsumsi yang dibutuhkannya.

8) Kredit sindikasi. Kredit yang diberikan oleh bank kepada debitur (biasanya

nasabah korporasi atau perusahaan) secara bersama-sama dengan bank lain

berdasarkan kesepakatan bersama atas beberapa ketentuan, seperti

porsivolume kredit dan agunan masing-masing bank, tingkat suku bunga, dan

lain-lain.

9) Kredit-kredit program. Berbagai jenis kredit yang dibeerikan oleh bank dalam

rangka memenuhi ketentuan untuk mengikuti suatu program pemerintah

seperti kredit canda kulak, kredit usaha kecil (KUK), dan sebagainya.

Selain berbagai jenis produk yang dihasilkan bank di atas, bank juga

memberikan berbagai pelayanan jasa yang mencakup jasa perbankan dalam negeri

dan luar negeri seperti pemindahbukuan (transfer), surat keterangan bank,

delegasi kredit, dan lain sebagainya.

2.4. Lembaga Penjaminan

PT Askrindo didirikan oleh Pemerintah Republik Indonesia dan Bank

Indonesia pada tahun 1971. Askrindo bergerak pada bidang asuransi kredit bank

dan juga usaha-usaha lainnya, khusus di bidang penjaminan. Visi dari Askrindo

adalah menjadi perusahaan asuransi nasional terpercaya dan kompetitif yang

mengutamakan pelayanan prima dengan dukungan sumber daya dan lembaga

keuangan yang kuat di dalam dan di luar negeri untuk pihak-pihak yang

18

dalam menciptakan UMKM yang tangguh melalui kegiatan usaha asuransi

dan/atau penjaminan.

Perum Jaminan Kredit Indonesia (Jamkrindo) merupakan Badan Usaha

Milik Negara (BUMN) yang didirikan berdasarkan peraturan pemerintah Nomor

95 Tahun 2000 tanggal 7 November 2000. Perusahaan ini didirikan untuk

meneruskan Perusahaan Umum Pengembangan Keuangan Koperasi (Perum PKK)

dengan sasaran dan lingkup usaha diperluas. Perluasan sasaran dan lingkup usaha

tersebut antara lain dengan memberikan pelayanan tidak hanya kepada koperasi

melainkan juga kepada UMKM. Pelayanan yang diberikan Jamkrindo di

antaranya berupa kegiatan penjaminan kredit bank atau bukan bank, penjaminan

atas pembiayaan sewa guna usaha, anjak piutang, pembiayaan konsumen dan

pembiayaan pola bagi hasil,penjaminan atas pembelian barang secara angsuran,

penjaminan atas transaksi kontrak jasa, pemberian pinjaman dengan pola bagi

hasil, bantuan manajemen dan konsultasi, penerbitan surety bond, dan kegiatan

lain yang menunjang tercapainya visi dan misi perusahaan.

2.5. Kredit Usaha Rakyat (KUR)

Kredit Usaha Rakyat (KUR) adalah Kredit Modal Kerja (KMK) dan atau

Kredit Investasi (KI) dengan plafon kredit sampai dengan Rp500 juta. Di samping

itu, terdapat pula KUR Mikro dengan plafon kredit maksimal Rp. 5 juta. Pinjaman

ini diberikan kepada usaha mikro, kecil, menengah dan koperasi yang memiliki

usaha produktif yang layak (feasible) namun belum bankable. Pinjaman tersebut

sebagian dijamin dengan program penjaminan kredit oleh pemerintah melalui

PT. Asuransi Kredit Indonesia (Askrindo) dan Perum Jaminan Kredit Indonesia

(Jamkrindo).

Besarnya coverage penjaminan maksimal yang diberikan Askrindo dan

Jamkrindo adalah sebesar 70 persen dari nilai kredit. Selebihnya harus disediakan

oleh pihak debitur yang menjadi risiko bank penyalur karena dana yang disalurkan

melalui KUR tersebut adalah sepenuhnya berasal dari bank penyalur. Bunga

19

2.6. Pasar Kredit pada Usaha Mikro

Jika kredit diartikan sebagai barang ekonomi, maka permintaan terhadap

kredit akan sangat dipengaruhi oleh harga kredit yang ditunjukkan dengan tingkat

bunga kredit. Sehingga semakin tinggi tingkat bunga maka jumlah permintaan

kredit akan turun. Selain itu pendapatan dan bank pemberi kredit juga

mempengaruhi permintaan terhadap kredit (Rachmina 1994).

Secara garis besar terdapat dua sumber kredit, yaitu sumber formal dan

sumber non-formal. Maka dengan demikian terdapat dua pasar kredit bagi usaha

pada sektor mikro ini, yaitu pasar kredit formal dan pasar kredit non-formal.

Kedua pasar kredit tersebut mempunyai karakteristik dan struktur yang berbeda,

sehingga dalam batas-batas tertentu kedua pasar tersebut bersifat independen.

Demikian juga dengan tingkat bunga yang ditetapkan pada kedua pasar berbeda

cukup besar, dimana tingkat bunga pasar kredit formal relatif lebih rendah dari

pasar kredit non-formal (Rachmina 1994).

2.7. Faktor-Faktor yang Mempengaruhi Pengembalian Kredit

Faktor-faktor yang mempengaruhi pengembalian kredit telah diteliti pada

berbagai penelitian terdahulu. Alamsyah (2007