DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

2013

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

FOREIGN DIRECT INVESTMENT

DI ASEAN

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-Faktor yang Memengaruhi Foreign Direct Investment di ASEAN adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2013

Bronson Marpaung

ABSTRAK

BRONSON MARPAUNG. Analisis Faktor-Faktor yang Memengaruhi Foreign Direct Investment di ASEAN. Dibimbing oleh Prof. Hermanto Siregar.

Negara sedang berkembang sangat membutuhkan dana yang besar untuk melakukan pembangunan ekonomi. Pelaksanaan pembangunan di sebagian besar negara berkembang terhambat oleh keterbatasan modal. Masalah keterbatasan modal dapat diatasi dengan memperoleh tambahan dari luar negeri berupa pinjaman maupun Foreign Direct Investment (FDI). Indikator yang memengaruhi tercapainya kestabilan ekonomi makro antara lain tingkat inflasi yang rendah dan nilai tukar yang stabil, hal ini akan memacu peningkatan investasi, kosumsi dan perdagangan internasional yang pada akhirnya akan berdampak bagi pertumbuhan ekonomi. Penelitian tentang faktor-faktor yang memengaruhi FDI di enam negara ASEAN pada tahun 2004-2011 dengan menggunakan metode panel data. Variabel dependen dalam penelitian ini adalah FDI sedangkan variabel independen adalah GDP riil, volatilitas nilai tukar riil, suku bunga riil dan inflasi. GDP riil berpengaruh positif signifikan terhadap FDI. Suku bunga riil dan inflasi berpengaruh negatif signifikan terhadap FDI. Volatilitas nilai tukar riil tidak berpengaruh signifikan terhadap FDI.

Kata Kunci: FDI, GDP Riil, Suku Bunga Riil, Volatilitas Nilai Tukar riil, Inflasi, Data Panel, ASEAN.

ABSTRACT

BRONSON MARPAUNG. Factors Influencing Foreign Direct Investment in ASEAN. Supervised by Prof. Hermanto Siregar.

Developing countries needs big fund to perform economic development. Most developing countries face the issue of limited capital for development. This issue could be solved by obtaining more funds from foreign countries, whether from lending or Foreign Direct Investment (FDI). Low inflation rate and stable exchange rate are some indicators to reach macroeconomic stability. It will push investment, consumption, and international trade, which in the end will affect economic development. This research analyzes factors influencing FDI in six ASEAN countries for the periode 2004-2011 using panel data method. The dependent variable in this research is FDI, while the independent variables are real GDP, real exchange rate volatility, real interest rate, and inflation rate. Real GDP significantly has a positive effect on FDI. Real interest rate and inflation rate significantly has a negative effect on FDI. Real volatility exchange rate not significantly on FDI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

FOREIGN DIRECT INVESTMENT

DI ASEAN

Judul Skripsi :Analisis Faktor-Faktor yang memengaruhi Foreign Direct Investment di ASEAN

Nama : Bronson Marpaung

NIM : H14090008

Disetujui oleh

Prof. Hermanto Siregar Ph.D Pembimbing

Diketahui oleh

Dr. Ir. Dedi Budiman Hakim, M.Ec Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah “Analisis Faktor-Faktor yang memengaruhi Foreign Direct Investment di ASEAN”. Penyusunan skripsi ini merupakan salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Departemen ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang tak terhingga kepada orang tua dan keluarga penulis, yakni Bapak Jonatas Marpaung Ibu Rosmaniar, Abang David Junior, serta adik Puji dan Tommy Clinton, atas segala doa, motivasi, dan dukungan baik moril maupun materiil bagi penulis dalam menyelesaikan skripsi ini. Selain itu, penulis juga mengucapkan terima kasih kepada:

1. Bapak Prof. Hermanto Siregar Ph.D. selaku dosen pembimbing skripsi yang telah memberikan arahan dan bimbingan baik secara teknis, teoritis, maupun moril dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Bapak Prof Noer Azam Achsani selaku dosen penguji utama dan Ibu Ir. Dewi Ulfah Wardani, M.Si selaku dosen penguji komisi pendidikan.

3. Para dosen, staff, dan seluruh civitas akademika Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan kepada penulis selama menjalani studi di Departemen Ilmu Ekonomi.

4. Meiyora Averiana yang telah menemani, memberi semangat dalam pembuatan skripsi.

5. Teman SMA, Keiko, Bayu, Irvin, Awal, Irat, Ivan, Bedul, Egi, Jun, Jero, Reza, Fikri yang telah memberikan semangat dalam penyusunan skripsi 6. Teman satu kontrakan, Ardhi dan Fahmi yang telah menemani dari semester

satu sampai semester akhir.

7. Kontrakan macil, Yosi, Farda, Iki, Erik Dustin dan Ardi yang telah memberi bantuan dalam penyusunan skripsi.

8. Teman satu bimbingan Hapsari Adiningsih yang telah menjadi partner diskusi dan teman berbagi suka duka dalam penyusunan skripsi ini.

9. Sahabat penulis Adrian, Distia, Bagas, Jajang, Bram, Puspita, Friska, Farhana, Bang Nanang dan Taufik, serta teman-teman Ilmu Ekonomi 46 yang selalu memberikan keceriaan, masukan, dan semangat kepada penulis.

10.Semua pihak yang telah membantu dalam menyelesaikan penulisan skripsi ini yang tidak bisa disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juni 2013

DAFTAR ISI

Pengujian Model Data Panel Statis 18

Evaluasi Model 19

Gambaran Umum FDI di ASEAN 24

Gambaran Umum Nilai Tukar di ASEAN 26

Gambaran Umum Suku Bunga di ASEAN 28

Gambaran Umum GDP di ASEAN 30

Gambaran Umum Inflasi di ASEAN 31

Kebijakan Peningkatan FDI di ASEAN (Sekretariat ASEAN) 31

PEMBAHASAN 34

Pengujian Stasioneritas Data Panel 34

Uji Granger Causality 35

Tahapan Pemilihan Pendekatan Model Terbaik 36 Tahapan Evaluasi Berdasarkan Kriteria Ekonometerka 37 Tahapan Evaluasi Model Berdasarkan Kriteria Statistika 39 Tahapan Evaluasi Model Berdasarkan Kriteria Ekonomi 40

Implikasi Kebijakan Peningkatan FDI 43

SIMPULAN DAN SARAN 44

Simpulan 44

Saran 45

LAMPIRAN 48

DAFTAR TABEL

1. Nilai Tukar Mata Uang ASEAN Terhadap Dollar Periode 1996-2011 2

2. Variabel, Data Yang Digunakan dan Sumbernya 13

3. Kerangka Identifikasi Autokorelasi 21

4. Aliran FDI dari Negara ASEAN ke ASEAN dan Negara Partner

Periode 2004-2010 ( Juta Dollar US ) 25

5. Aliran FDI ke Negara ASEAN Berdasarkan Sektornya Tahun 2010 26

6. Rangkuman Hasil Pengujian Panel Unit Root 35

7. Hasil Hubungan Kausalitas Granger 36

8. Nilai Statistik Model Faktor-Faktor yang Memengaruhi FDI di

ASEAN 39

9. Hasil Estimasi Model Faktor-Faktor yang Memengaruhi FDI di

ASEAN 40

DAFTAR GAMBAR

1. Perkembangan FDI (Juta Dollar) di ASEAN 1996-2011 2 2. Perkembangan GDP (Milyar Dollar) di ASEAN Tahun 1996-2011 3 3. Hubungan Tingkat Suku Bunga, Investasi, Pengeluaran

Yang Direncanakan dan Pendapatan Nasional Riil 7

4. Kerangka Pemikiran 12

5. Pengujian Pemilihan Model dalam Pengolahan Panel Data 18

6. Perkembangan FDI di ASEAN 25

7. Perkembangan Nilai Tukar dan FDI di ASEAN Periode 2004-2011 27 8. Perkembangan Nilai Tukar Domestik Negara Terhadap Dollar di

ASEAN Bulanan Periode 2004-2011 28

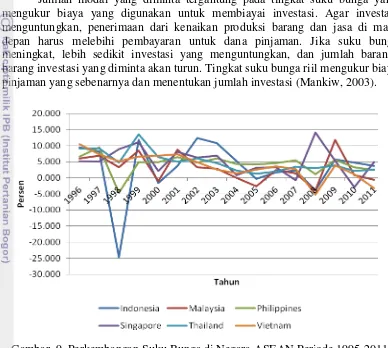

9. Perkembangan Suku Bunga di Negara ASEAN Periode 1996-2011 29

10. Perkembangan GDP Negara di ASEAN 30

DAFTAR LAMPIRAN

1. Hasil Output Eviews 6.0 untuk Pengujian Panel Unit Root 48 2. Uji Chow Test Pada Model Panel Data First Differencing dengan

Logaritma Natural 53

3. Model PLS Data First Differencing dengan Logaritma Natural 53 4. Model Fix Effect Data First Differencing dengan Logaritma

Natural 54

5. Hasil Uji Normalitas Model First Differencing Metode PLS

dengan Logaritma Natural 54

6. Grafik Standard Residual Model First Differencing Metode PLS

dengan Logaritma Natural 55

7. Korelasi Antar Variabel pada Model First Differencing dengan

Logaritma Natural 55

8. Hasil Uji Normalitas Model First Differencing PLS dengan

Logaritma Natural dan Penambahan Dummy Variabel 55 9. Model PLS Data First Differencing PLS dengan Logaritma Natural

dan Penambahan Dummy Variabel 56

10. Grafik Standard Residual Model First Differencing dengan

Logaritma Natural Penambahan Dummy Variabel 57

11. Uji Granger Causality 57

PENDAHULUAN

Latar Belakang

Negara di ASEAN sebagian besar terdiri dari negara sedang berkembang (developing country) yang mengandalkan pertumbuhan ekonomi yang tinggi dan membutuhkan dana yang cukup besar. Pelaksanaan pembangunan dan pertumbuhan ekonomi di sebagian besar negara sedang berkembang terhambat oleh keterbatasan modal. Cara untuk memenuhi kebutuhan dana untuk meningkatkan pertumbuhan dapat berasal dari dalam negeri maupun dari luar negeri. Pembiayaan dari luar negeri dapat dengan cara memperoleh pinjaman utang luar negeri dan foreign direct investment (FDI).

Stabilitas ekonomi makro suatu negara berpengaruh terhadap pertumbuhan ekonomi. Indikator yang memengaruhi tercapainya kestabilan ekonomi makro antara lain tingkat inflasi yang rendah dan nilai tukar yang stabil. Inflasi dan nilai tukar yang stabil akan meningkatkan investasi, kosumsi, dan perdagangan internasional yang akan berdampak bagi pertumbuhan ekonomi. Isu mengenai perubahan nilai tukar mempunyai pengaruh dan peranan yang penting bagi suatu negara dalam memilih sistem moneter internasional. Pemilihan sistem moneter internasional yang tepat bertujuan untuk mengurangi atau meminimalisasi risiko dari fluktuasi nilai tukar. Fluktuasi nilai tukar berdampak terhadap aktivitas perekonomian negara.

International Monetary Fund (IMF) melakukan upaya untuk membendung dollar flight dengan menerbitkan Special Drawing Right (SDR) tidak efektif. Tahun 1971 Amerika mengalami defisit sebesar US$ 56 miliar dan untuk mengatasinya diambil dari cadangan emas. Presiden Nixon dalam membiayai defisit anggaran dengan cara mencetak dollar memperburuk kondisi ekonomi Amerika sekaligus mengakhiri sistem kurs tetap berbasis emas. Desember 1971 harga emas mulai meningkat tinggi dan mencapai US$ 70,3/ons. Tahun 1972 mata uang Amerika menggunkan rezim nilai tukar mengambang dan pada Februari 1973 Bretton Woods currency exchange market dengan resmi ditutup sekaligus menandai dimulainya rezim baru dalam sistem moneter internasional atau dikenal dengan istilah rezim kurs mengambang bebas (floating exchange rate regimes) pada Maret 1973.

Rezim kurs mengambang bebas juga bukan berarti tanpa masalah. Rezim kurs mengambang bebas merupakan salah satu penyebab terjadinya struktural breaks atau lebih dikenal dengan istilah krisis keuangan Asia (Asian Financial Crisis) 1997-1998 (Sahminan, 2005). Pemerintah Thailand melakukan keputusan untuk mendevaluasi Baht pada 2 Juli 1997 sehingga menyebabkan terjadinya krisis keuangan yang memengaruhi negara-negara di ASEAN yang kemudian memengaruhi pasar saham dan mata uang.

Tabel 1 Nilai Tukar Mata Uang ASEAN Terhadap Dollar Periode 1996-2011 Nilai

tukar Indonesia Malaysia Filipina Singapura Thailand Vietnam 1996 2324.9 2.5237 26.258 1.3996 25.568 11033 1997 3565.6 3.7633 37.678 1.6484 43.891 11683 1998 8566.7 3.7995 39.05 1.6506 36.199 13268 1999 7493.8 3.7994 40.611 1.6747 38.248 13943

2000 8905.7 3.8 49.949 1.7362 43.27 14168

2001 10080.1 3.8001 51.774 1.8372 43.926 14725 2002 9134.3 3.8001 53.489 1.7535 43.305 15280 2003 8437.4 3.8001 55.432 1.7108 39.731 15510

2004 9101.7 3.8 56.201 1.6416 39.235 15774

2005 10082.7 3.7792 53.588 1.6745 41.108 15904 2006 9182.8 3.5502 49.451 1.5403 35.743 16073

2007 9102.9 3.334 41.52 1.4488 30.324 16030

2008 9957.1 3.5539 47.975 1.4787 35.043 17067 2009 9466.2 3.4111 46.368 1.396 33.216 18499 2010 8933.6 3.1296 43.909 1.3059 30.099 19451 2011 9047.9 3.1599 43.667 1.2956 31.176 21001 Sumber : World Bank (2013).

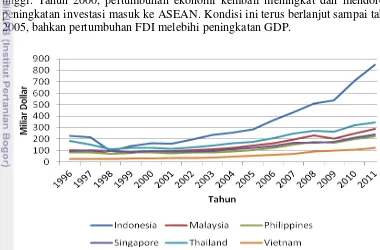

Negara sedang berkembang sangat membutuhkan modal yang sangat besar seperti FDI karena dapat meningkatkan pertumbuhan ekonomi. Keuntungan dari FDI dapat meningkatkan teknologi, pasar asing dan meningkatkan sumber daya manusia (Trevino, Daniels dan Arbelaez, 2002). Aliran FDI ke negara-negara Asia telah meningkat pesat sejak awal 1990an, walaupun terjadi penurunan ketika terjadi krisis di Asia. Aliran modal masuk dalam bentuk FDI ke ASEAN masih relatif terbatas, sebagai bentuk aliran modal yang bersifat jangka panjang dan relatif tidak berdampak terhadap gejolak perekonomian.

Gambar 1 Perkembangan FDI (juta dollar) di ASEAN 1996-2011 Sumber : World Bank ( 2013 )

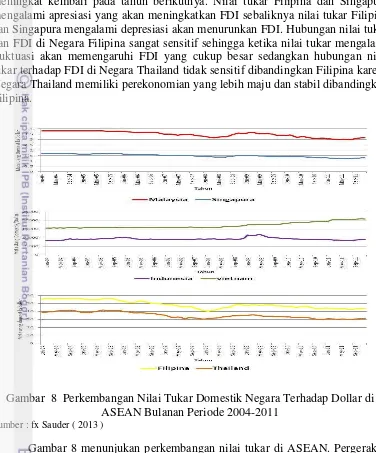

Perusahaan lebih memilih berinvestasi dengan negara yang sedikit intervensi dari pemerintah karena perusahaan menginginkan kebebasan dalam investasi dan keputusan berbisnis. Negara Singapura adalah negara yang mempunyai aliran FDI paling besar dibandingkan negara ASEAN lainnya. Aliran FDI di Negara ASEAN pada tahun 2008 mengalami penurunan diakibatkan oleh krisis global Amerika

Peningkatan investasi yang masuk ke ASEAN disebabkan adanya peningkatan pertumbuhan ekonomi dalam negeri. Tahun 1997, sebelum terjadi krisis di Asia jumlah investasi di ASEAN meningkat seiring dengan peningkatan Gross Domestic Bruto (GDP). Pada masa krisis, yaitu tahun 1997-1999, investasi di Indonesia mengalami penurunan yang drastis, bahkan sampai pada level yang negatif. Penurunan aliran FDI di ASEAN tidak hanya karena pertumbuhan ekonomi yang turun, tetapi risiko untuk melakukan investasi di negara ASEAN menjadi tinggi. Adanya krisis moneter menyebabkan tingkat pengembalian investasi menjadi tidak pasti sebagai akibat fluktuasi nilai tukar yang cukup tinggi. Tahun 2000, pertumbuhan ekonomi kembali meningkat dan mendorong peningkatan investasi masuk ke ASEAN. Kondisi ini terus berlanjut sampai tahun 2005, bahkan pertumbuhan FDI melebihi peningkatan GDP.

Gambar 2 Perkembangan GDP (milyar dollar) di ASEAN tahun 1996-2011 Sumber : World Bank (2013)

Aliran FDI ke suatu negara tidak hanya dipengaruhi oleh volatilitas nilai tukar, banyak faktor lain yang memengaruhi aliran FDI. Variabel makro ekonomi seperti Inflasi, suku bunga dan GDP dapat memengaruhi FDI. Inflasi dan suku bunga dapat memengaruhi stabilitas makro ekonomi dan mengambarkan resiko suatu negara sehingga akan memengaruhi aliran FDI.

Perumusan Masalah

berdampak negatif terhadap FDI. Nilai tukar mengalami depresiasi artinya nilai relatif nilai mata uang domestik dengan mata uang asing semakin besar. Depresiasi nilai tukar dapat menurunkan nilai pembayaran, produksi lebih murah dari negara lain, dan berdampak terhadap pengembalian yang lebih terhadap investasi.

Aliran FDI sangat diperlukan untuk meningkatkan pertumbuhan dan pembangunan di negara sedang berkembang. Selain volatilitas nilai tukar, variabel makro ekonomi dapat memengaruhi FDI seperti GDP, inflasi dan suku bunga. Analisis tentang faktor-faktor yang memengaruhi FDI telah menjadi perhatian. Hal ini dikarenakan kebijakan moneter dan lingkungan investasi di beberapa negara berbeda dan akan memengaruhi alirannya FDI.

Berdasarkan penjelasan di atas, maka permasalahan yang akan dibahas dalam penelitian ini adalah :

1. Bagaimana pengaruh volatilitas nilai tukar terhadap FDI di ASEAN? 2. Faktor-faktor apa saja yang dapat memengaruhi aliran FDI di ASEAN? 3. Bagaimana implikasi kebijakan untuk meningkatkan FDI di ASEAN?

Tujuan Penelitian

Berdasarkan pemasalahan yang telah dirumuskan. Maka tujuan dari penelitian ini adalah

1. Menganalisis pengaruh volatilitas nilai tukar terhadap FDI di ASEAN. 2. Menganalisis faktor-faktor yang dapat memengaruhi aliran FDI di ASEAN. 3. Merumuskan implikasi kebijkan untuk meningkatkan FDI di ASEAN.

Manfaat Penelitian

Penelitian ini akan memberikan gambaran mengenai faktor-faktor yang memengaruhi FDI di ASEAN. Hasil dari penelitian ini diharapkan memberikan manfaat bagi pembaca dan sebagai referensi untuk penelitian lebih lanjut. Bagi penulis sendiri, penelitian ini merupakan wadah pembelajaran untuk menerapkan ilmu yang diperoleh selama menempuh pendidikan di Institut Pertanian Bogor.

Ruang Lingkup Penelitian

TINJAUAN PUSTAKA

Foreign Direct Investment

Aliran FDI adalah investasi riil dalam bentuk pendirian perusahaan, pembangunan pabrik, pembelian barang modal, tanah, dan bahan baku. Investor asing akan terlibat langsung dalam manajemen perusahaan dan mengontrol penanaman modal (Hady, 2004). FDI biasanya dimulai dengan pendirian subsidiary atau pembelian saham mayoritas dari suatu perusahaan dimana dalam konteks internasional, bentuk investasi biasanya dilakukan oleh perusahaan multinasional (MNC) dengan operasi dibidang manufaktur, industri pengolahan, ekstraksi pengolahan, ekstraksi sumber alam, dan industri jasa. FDI adalah perusahaan dari negara penanam modal secara de facto atau de jure melakukan pengawasan atas asset (aktiva). FDI yang di investasikan dapat berbentuk pembuatan suatu cabang perusahaan, negara penanam modal memiliki mayoritas saham (Jhingan, 2004)

Nanga (2001) menjelaskan investasi dapat didefinisikan sebagai tambahan bersih terhadap stok capital yang ada (net addition to existing capital stock). Samuelson dan Nordhaus (2001) menyatakan bahwa investasi (pembelian barang-barang modal) meliputi penambahan stok modal atau barang modal di suatu negara, seperti pembangunan, peralatan produksi dan barang-barang inventaris dalam waktu satu tahun. Investasi merupakan langkah mengorbankan kosumsi saat ini untuk memperbesar kosumsi dimasa yang akan dating. Sukirno (2005) investasi dapat diartikan sebagai pengeluaran atau pengeluaran penanam modal atau perusahaan untuk membeli barang-barang modal dan perlengkapan-perlengkapan produksi untuk menambah kemampuan memproduksi barang-barang dan jasa-jasa yang tersedia dalam perekonomian.

Motif investor asing menanamkan modalnya di negara lain terutama untuk mengeksploitasi sumber daya alam yang melimpah guna untuk mencari keuntungan. Investor asing menanamkan modalnya dengan dukungan modal dan teknologi/ownership advantage yang dimiliki. Negara yang dituju memliki keunggulan dibidang SDA yang melimpah/locational advantage dan memiliki keunggulan internal seperti biaya rendah dan pasar domestik yang besar. Motif negara tujuan investasi yaitu untuk menggali potensi kekayaan alam dan sumberdaya lainnya dalam upaya mepercepat pembangunan ekonomi.

FDI sebagai aliran modal internasional mempunyai dampak positif dan negatif bagi negara sedang berkembang. Dampak positif yang dapat ditimbulkan dari aliran modal internasional yakni; sebagai sumber pembiayaan jangka panjang dan pembentukan modal; transfer teknologi dan know-how dibidang manajemen dan pemasaran. FDI tidak akan memberikan beban terhadap balance of payment karena tidak ada kewajiban pembayaran utang dan bunga. FDI meningkatkan persaingan dalam negeri yang sehat (kewirausahan) dan meningkatkan lapangan kerja. Dampak negatif yang ditimbulkan oleh FDI yaitu: munculnya dominasi industrial, ketergantungan teknologi, perubahaan budaya, gangguan dalam perencanaan ekonomi dan intervensi kepada pemerintah dari perusahaan multinasional (Hady,2004).

1. The Differential Rate of Return Hypothesis

Teori yang menyatakan bahwa aliran modal dari suatu negara ke negara lain dengan tingkat pengembalian yang rendah berpindah ke negara yang memiliki tingkat pengembalian yang lebih tinggi dalam suatu proses yang cepat. FDI dapat ditentukan dengan mempertimbangkan marginal return dan marginal cost.

2. The Diversivication Hypothesis

Teori ini menyatakan keputusan dalam berinvestasi terhadap suatu proyek tidak hanya di tentukan oleh tingkat pengembalian tetapi juga besarnya risiko yang dihadapi. Investor dapat dikelompokkan menjadi tiga tingkatan, yaitu; 1) Risk Averse, merupakan sifat yang menghindari risiko sehingga investor memilih risiko rendah walaupun terkadang konsekuensinya dengan return yang rendah; 2) risk medium, merupakan sifat yang proposional melihat risiko dengan berinvestasi pada risiko sedang pada return tertentu; 3) risk taker, merupakan sifat yang berani mengambil risiko dengan berinvestasi yang memberikan tingkat keuntungan yang besar tanpa memerdulikan kosekuensi risiko yang lebih tinggi.

3. The Output and Market Size Hypothesis

Teori ini menyatakan bahwa besarnya FDI yang mengalir ke suatu negara tergantung besarnya output dari perusahaan multinasional di negara tersebut atau besarnya ukuran pasar dari negara tersebut yang diukur berdasarkan GDP.

4. The Currency Areas Hypothesis

Teori ini menyatakan bahwa perusahaan suatu negara yang mempunyai nilai mata uang yang kuat dibandingkan dengan negara lain akan cenderung melakukan investasi. Perusahaan tidak akan melakukan investasi di negara yang mata uangnya lemah karena risiko yang dihadapi tinggi.

5. The Product Life Cycle Hypothesis

Teori ini menyatakan bahwa produk yang pertama kali muncul dianggap sebagai suatu inovasi di negara asalnya. Seiring dengan tahun ke tahun, produk menjadi biasa/terstandarisasi. FDI timbul dari reaksi oleh perusahaan dengan ekspasi ke luar negeri, yang memiliki kemungkinan kehilangan pasar karena produknya berkembang.

Faktor-faktor yang memengaruhi Investasi

Sukirno (2005) menjelaskan bahwa faktor-faktor yang memengaruhi keputusan negara (seseorang) untuk melakukan investasi yaitu :

1. Tingkat keuntungan yang diramalkan akan diperoleh. 2. Tingkat suku bunga.

3. Ramalan mengenai keadaan ekonomi di masa depan. 4. Kemajuan teknologi.

5. Tingkat pendapatan nasional.

6. Keuntungan yang diperoleh perusahaan.

1. Hasil penjualan, suatu kegiatan investasi akan memberikan tambahan hasil penjualan bagi perusahaan hanya bila investasi ini mampu menjual lebih banyak.

2. Biaya, karena barang investasi yang berumur panjang, maka analisis biaya investasi lebih rumit daripada biaya komoditi. Investor harus menghitung harga dari biaya modal, dalam hal ini dinyatakan dalam tingkat suku bunga pinjaman.

3. Ekspetasi, keputusan investasi tergantung pada ekspetasi masa depan sehingga perlu dilakukan analisis masa depan untuk memperkecil ketidakpastian.

Teori Investasi

Teori Keynessian menyatakan bahwa setiap kenaikan jumlah investasi akan meningkatkan pendapatan di suatu wilayah dan pendapatan yang khususnya berbentuk dalam uang akan meningkatkan permintaan barang secara agregat atau Agregat Demand (AD). Hal tersebut akan berpengaruh pada kebutuhan peralatan maupun uang dalam bentuk modal sebagai akibat dari peningkatan produksi, sehingga secara tidak langsung akan meningkatkan investasi. Selain itu, kenaikan tabungan masyarakat karena adanya peningkatan pendapatan merupakan investasi secara langsung melalui lembaga keuangan.

Gambar 3 Hubungan Tingkat Suku Bunga, Investasi, Pengeluaran yang Direncanakan dan Pendapatan Nasional Riil.

Sumber : Mankiw (2003)

Hubungan antara suku bunga (r) dan investasi (I) yang ditunjukkan oleh fungsi investasi dan interaksi antara investasi (I) dan pendapatan (Y) yang ditunjukkan oleh kurva perpotongan keynessian yang diringkas dalam bentuk kurva IS (Investasi-Saving) pada Gambar 3.

Teori Pertumbuhan Harrod-Domar

Modal asing sangat penting dalam proses pembangunan ekonomi didukung oleh teori pertumbuhan Domar. Model pertumbuhan Harrord-Domar memberikan peranan kunci kepada investasi dalam proses pertumbuhan ekonomi. Investasi sangat diharapkan karena memiliki keuntungan yaitu: meningkatan pendapatan dan memperbesar produksi perekonomian dengan cara meningkatkan stok modal. Secara garis besar teori pertumbuhan Harror-Domar dapat dijelaskan sebagai berikut:

1. Perekonomian dalam keadaan full employment, barang dan modal dalam masyarakat digunakan secara penuh.

2. Perekonomian terdiri dari dua sektor yaitu sektor rumah tangga dan sektor perusahaan.

3. Besarnya tabungan masyarakat proposional dengan besarnya pendapatan nasional yang berarti fungsi tabungan dimulai dari titik nol.

Model Harrord-Domar secara sederhana untuk pertumbuhan ekonomi diformulasikan sebagai berikut : dengan jumlah pendapatan nasional atau output (Y) seperti telah ditunjukan oleh rasio modal-output (k) maka :

K/Y=k ∆K/∆Y=k

∆K=k∆Y

Terakhir, mengingat tabungan nasional neto (S) harus sama dengan investasi neto (I), maka persamaan berikut dapat di tulis sebagai berikut:

S=I

Dari persamaan diatas telah diketahui bahwa dapat disimpulkan :

I=∆K=k∆Y

S=sY=k∆Y=∆K=I sY=k∆Y

selanjutnya, apabila kedua sisi persamaan diatas dibagi mula mula dengan Y dan kemudian dengan k, maka didapat

∆Y/Y=s/k

∆Y/Y, sebenarnya merupakan tingkat perubahaan atau tingkat pertumbuhan GDP (angka persentase perubahan GDP).

investasi juga rendah. Teori pertumbuhan ini dapat dicapai (tingkat pertumbuhan meningkat dengan cepat) maka kesenjangan antara keperluan investasi dengan tabungan yang tersedia dengan modal asing (investasi asing).

Penelitian Terdahulu

Tahun 1980 aliran FDI di seluruh dunia meningkat. Aliran masuk dan keluar FDI diseluruh dunia sekitar 30% dalam kurun waktu terakhir. Peningkatan aliran investasi terjadi negara-negara berkembang seperti di Afrika. Penelitian dilakukan oleh Osinubi dan Amaghionyeodiwe yang berjudul “Foreign Direct Investment and Exchange rate Volatility in Negeria“ tahun 2009. Sub Sahara Afrika adalah negara yang tertinggal dalam menarik investasi langsung, sedangkan investasi langsung merupakan faktor penting untuk meningkatkan perekonomian. Investasi langsung tidak hanya dapat menambah sumber daya investasi dan modal, juga dapat berfungsi sebagai mesin teknologi. Faktor yang memengaruhi investasi di Nigeria antara lain ketidakstabilan nilai tukar, tingkat suku yang rendah, tidak baiknya infrastruktur fisik maupun sosial, tidak tepatnya kebijakan fiskal, moneter dan rendahnya teknologi.

Faktor utama yang memengaruhi aliran FDI di Nigeria adalah nilai tukar terutama setelah Nigeria menerapkan sistem nilai tukar mengambang. Tingkat bunga kredit yang rendah, tidak stabilnya nilai tukar dan inflasi yang tinggi membuat pengembalian investasi menjadi rendah dan negatif. Variabel yang digunakan dalam penelitian adalah FDI, nilai tukar, volalitas nilai tukar, suku bunga dan GDP riil. Periode waktu yang digunakan dari tahun 1970-2004 dan metode yang digunakan adalah metode Error correction Model (ECM). Hasil dari penelitian yang dilakukan Osinobi adalah volatilitas nilai tukar berhubungan negatif terhadap FDI, GDP berhubungan positif terhadap FDI dan suku bunga berhubungan positif terhadap FDI.

Latin, keterbukaan ekonomi berhubungan positif dan signifikan terhadap FDI dan volatilitas berhubungan negatif terhadap FDI.

Dampak dari nilai tukar dan volatilitas pada aliran modal internasional seperti FDI sangat penting, karena jumlah negara yang menggunakan sistem nilai tukar mengambang telah meningkat. Penelitian yang dilakukan oleh Kozo Kiyota dan Shujiro Urata tahun 2002 yang berjudul tentang “exchange rate, Exchange Rate Volatility and Foreign Direct Investment“. Nilai tukar sangat penting untuk perumusan kebijakan FDI, karena FDI bermanfaat bagi kedua negara investasi, atau negara asal, dan negara-negara penerima, atau negara tuan rumah. Transfer FDI tidak hanya sumber daya keuangan, tetapi juga teknologi dan manajerial know-how dari negara asal ke negara tujuan investasi. Sumber daya keuangan sebagian besar digunakan untuk meningkatkan pembangunan ekonomi di negara-negara tujuan, sementara transfer teknologi dan manajerial know-how meningkatkan kemampuan produktif. Selain itu, FDI membawa berbagai jaringan dalam seperti penjualan dan pengadaan untuk negara tujuan, yang dapat digunakan untuk memperluas peluang bisnis mereka. FDI juga meningkatkan tekanan kompetitif pada perusahaan-perusahaan lokal untuk mengakibatkan peningkatan efisiensi teknis dan alokatif di negara tujuan.

FDI menguntungkan negara asal, karena memungkinkan investor untuk menggunakan sumber daya secara efisien. Kontribusi penting bahwa FDI memberikan keuntungan kedua negara. Penelitian yang dilakukan Urata memberikan pemahaman yang lebih dalam dampak dari nilai tukar dan volatilitas terhadap FDI dalam beberapa cara. Hasil penelitian menjelaskan perbedaan regional dan sektoral FDI dengan menggunakan FDI dari Jepang dan Amerika Serikat. Penelitian juga menguji apakah sistem nilai tukar dipatok ke dolar AS akan menarik FDI. Hasil secara umum menunjukkan bahwa depresiasi mata uang negara tujuan investasi menarik FDI (dalam kasus FDI Amerika) sedangkan volatilitas besar nilai tukar riil menghambat FDI ( FDI Jepang dan FDI Amerika).

Penelitian yang dilakukan oleh Diallo tahun 2008 yang berjudul “exchange rate volatility and investment, a panel data cointegration approach” membahas tentang volatilitas nilai tukar terhadap investasi dalam negeri. Diallo menjelaskan hubungan antara nilai tukar, volatilitas dan investasi dalam perekonomian terbuka kecil. Investasi di negara-negara sedang berkembang sama pentingnya dengan negara-negara industri. Diallo dalam penelitian menggunakan metode data panel, variabel yang digunakan adalah investasi, GDP, volatilitas nilai tukar, suku bunga riil dan inflasi. Hasil penelitian yang dilakukan Diallo adalah nilai tukar riil dan volatilitas nilai tukar berpengaruh negatif dan signifikan, GDP berpengaruh positif dan signifikan dan inflasi berpengaruh positif tidak signifikan.

Penelitian selanjutnya yang dilakukan oleh Golberg dan Kolstad yang

berjudul “Foreign Direct Investment, Exchange Rate Variability and Demand

volatilitas nilai tukar naik dan menjadi kolerasi dengan guncangan permintaan ekspor. Penelitian menggunakan data FDI kuartalan dari negara Amerika Serikat terhadap Kanada, Jepang dan Amerika. Hasil dalam penelitian yang dilakukan Golberg dan Kolstad adalah variabilitas dan volatilitas nilai tukar berpengaruh positif.

Negara sedang berkembang seperti Indonesia untuk mempromosikan pembangunan ekonomi sangat membutuhkan modal. FDI adalah salah satu sumber modal yang sangat penting. FDI lebih stabil untuk mendukung pertumbuhan ekonmi dibandingkan investasi portofolio. FDI juga menghasilkan dampak yang positif. Penelitian yang dilakukan oleh Hermawan dan Jordaan yang

berjudul “Determinants of FDI Location in Indonesia 1996-2007” dengan

menggunakan data panel. Variabel yang digunakan pada penelitian Hermawan dan Jordaan adalah FDI masing masing provinsi, GDP perkapita, upah minimum, tingkat pendidikan masing masing provinsi, total pelabuhan laut, belanja pemerintah perkapita, infrastruktur dan sektor jasa. Hasil yang didapat dalam penelitian Hermawan dan Jordaan adalah GDP perkapita dan tingkat pendidikan berdampak positif sedangkan upah minimum dan belanja pemerintah perkapita berdampak negatif. GDP perkapita, tingkat pendidikan dan belanja pemerintah perkapita berdampak pada jangka panjang terhadap sektor FDI. Upah minimum, infrastruktur dan jasa berpengaruh pada jangka pendek.

Hipotesis

1. Volatilitas nilai tukar berpengaruh positif dan negatif terhadap aliran FDI. 2. Inflasi berpengaruh negatif terhadap aliran FDI.

3. GDP berpengaruh positif terhadap aliran FDI.

4. Suku bunga riil berpengaruh negatif terhadap aliran FDI.

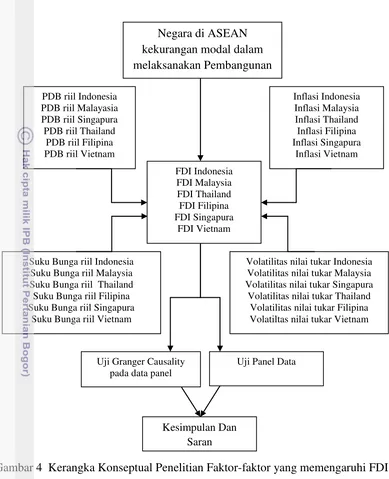

Kerangka Pemikiran

Negara di ASEAN masih tertinggal dalam pembangunan ekonomi dari negara yang berada di Eropa maupun Amerika dan Jepang. Pembangunan ekonomi dinegara ASEAN sangat membutuhkan modal yang besar, sedangkan negara di ASEAN masih kekurangan modal dalam melakukan pembangunan ekonomi. Negara di ASEAN membutuhkan investasi langsung seperti FDI dalam melaksanakan pembangunan.

Gambar 4 Kerangka Konseptual Penelitian Faktor-faktor yang memengaruhi FDI

METODOLOGI PENELITIAN

Jenis dan Sumber data yang digunakan

dengan menggunakan bantuan paket program software Microsoft office excel 2007 dan Eviews 6.0.

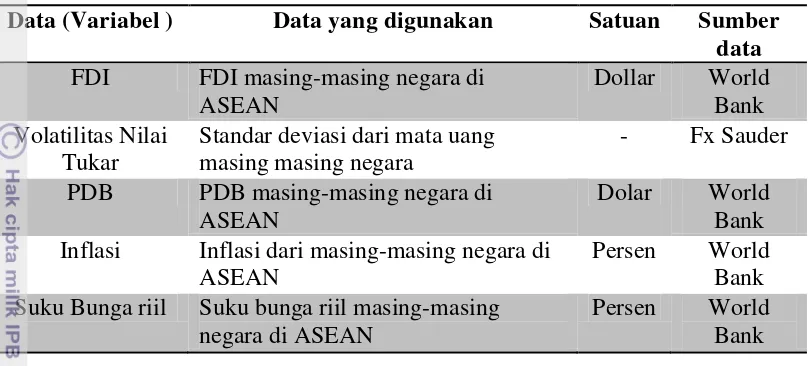

Tabel 2 Variabel, data yang digunakan dan sumbernya

Data (Variabel ) Data yang digunakan Satuan Sumber data FDI FDI masing-masing negara di

ASEAN

PDB PDB masing-masing negara di ASEAN

Dolar World Bank Inflasi Inflasi dari masing-masing negara di

ASEAN

Persen World Bank Suku Bunga riil Suku bunga riil masing-masing

negara di ASEAN

Persen World Bank

Metode Analisis

Analisis Eksploratif

Menurut Nazir (1999), analisis eksploratif adalah suatu analisis dalam meneliti sekelompok objek, suatu kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dilakukannya analisis eksploratif adalah untuk membuat suatu deskripsi, gambaran atau lukisan secara sistematis, faktual mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki. Analisis eksploratif secara garis besar mencoba mencari fakta dengan interpretasi yang tepat, hasil dari analisis ini merupakan suatu generalisasi dari pola-pola kasus yang tipikal dari individu atau kelompok tertentu.

Bentuk dari analisis eksploratif pada penelitian adalah studi kasus pengkajian tentang faktor-faktor yang memengaruhi FDI secara garis besar di negara ASEAN. Negara ASEAN yang akan dianalisis secara eksploratif adalah negara Indonesia, Malaysia, Filipina, Singapura, Vietnam dan Thailand.

Granger Causality Test pada data panel

Pada tahun 1969, Granger mempekenalkan hubungan sebab akibat anatara dua variabel yang saling berkaitan. Hubungan kausalitas dapat dibagi atas tiga kategori yaitu hubungan kausalitas satu arah, hubungan kausalitas dua arah dan hubungan timbal balik. Prinsip kerja dari Granger Causality test pada data panel yang didasarkan atas regresi model pooled sebagaimana diuraikan sebagai berikut:

Yit = α0 + α1Yi(t-1)+…….+ αpYi(t-p)+ β1Xi(t-1)+….+βpXi(t-p)+єit (1) Xit = α0 + α1Xi(t-1)+…….+ αpXi(t-p)+ β1Yi(t-1)+….+βpYi(t-p)+єi t (2)

Pada persamaan regresi model pooled pertama (1), X memengaruhi Y atau

hubungan kausalitas satu arah dari X ke Y apabila koefisien β1 Tidak sama

dengan nol (0). Hal yang sama juga untuk persamaan regresi model pooled kedua (2), Y memengaruhi X atau terdapat hubungan kausalitas satu arah dari Y ke X

jika koefisien β1 Tidak sama dengan nol. Sementara apabila keduanya terjadi

maka dikatakan terdapat hubungan timbal balik ( feedback relationship ) antara X dan Y atau terdapat hubungan kausalitas dua arah ( bidirectional causality ) antara X dan Y. Penelitian Granger Causality Test ini dilakukan untuk menganilis hubungan setiap variabel dalam penelitian. Dengan menggunakan software ekonometrik, hipotesis nol yang digunakan untuk hubungan dua variable adalah X tidak memengaruhi Y dan Y tidak memengaruhi X. Dasar penolakan hipotesis nol dengan menggunakan kriteria probabilitas < 0.1.

Uji Stasioneritas dalam Data Panel

Analisis data panel pada umumnya menggunakan data dalam bentuk level dengan tujuan untuk memudahkan interpretasi model. Penelitian yang menggunakan data time series pada umumnya mengandung tren, maka sebaiknya dilakukan pengujian unit root, untuk memastikan bahwa hubungan antara peubah tak bebas dan peubah bebas tidak menunjukkan spurious regression. Bila hasil pengujian unit root menunjukkan adanya tren pada data level harus dilakukan pembedaan pertama (first differencing) untuk menghindari hasil yang misleading. Perlu diingat bahwa metode yang digunakan dalam penelitian ini adalah metode regresi data panel, maka pengujian unit root yang digunakan bukan menggunakan metode biasa, tetapi menggunakan panel unit root. Pengujian stasioneritas data disarankan oleh Baltagi (2005) untuk data panel dengan N dan T yang relatif tidak besar.

Model Panel Data

Penelitian terkadang ditemukan suatu persoalan mengenai ketersediaan data (data availability) untuk mewakili variabel yang digunakan dalam penelitian. Apabila bentuk data dalam time series yang tersedia sedikit maka proses pengolahan data time series tidak dapat dilakukan berkaitan dengan persyaratan jumlah data minimum. Bentuk data dengan jumlah unit cross section yang terbatas akan sulit untuk dilakukan proses pengolahan data cross section untuk mendapatkan informasi perilaku dari model yang hendak diteliti. Dalam teori ekonometrika, kedua kondisi seperti yang telah disebutkan di atas salah satunya dapat diatasi dengan menggunakan data panel (pooled data) agar dapat diperoleh hasil estimasi yang lebih baik/efisien dengan terjadinya peningkatan jumlah observasi yang berimplikasi terhadap peningkatan derajat kebebasan (degree of freedom).

Penggunaan data panel telah memberikan banyak keuntungan secara statistik maupun menurut teori ekonomi. Islam (1995) dan Poirson (2000) dalam penelitian menyatakan bahwa penggunaan data panel ini dapat memperlihatkan “country effect” dan menghindari terjadinya kesalahan penghilangan variabel (omitted variable bias) dibandingkan jika menggunakan data cross section. Penggunaan data panel memungkinkan untuk dapat menangkap karakteristik antar individu dan antar waktu yang bisa saja berbeda-beda.

Menurut Baltagi (2005), penggunaan data panel telah memberikan banyak keuntungan secara statistik maupun secara teori ekonomi. Manfaat dari penggunaan data panel antara lain adalah :

1. Mampu mengontrol heterogenitas individu.

2. Memberikan lebih banyak informasi, lebih bervariasi, mengurangi kolinearitas antar variabel, meningkatkan degrees of freedom, dan lebih efisien.

3. Lebih baik untuk mempelajari studi yang bersifat dinamis.

4. Mampu mengidentifikasi dan mengukur efek yang secara sederhana tidak dapat diperoleh dari data cross section murni atau data time series murni. 5. Dapat menguji dan membangun model perilaku yang lebih kompleks.

Untuk keperluan penelitian, beberapa notasi yang akan digunakan dalam teknik estimasi data panel. Notasi antara lain:

Yi t = nilai variabel terikat (dependen variabel) untuk setiap unit individu

(cross section unit) i pada periode t dimana i= 1,…,n dan t= 1,…,t

X jit = nilai variabel penjelas (explanatory variable) ke-j untuk setiap unit

Individu ke-i pada periode t

Dimana: K variabel penjelas diberi indeks dengan j= 1,…,k.

Pembahasan penelitian dibatasi pada data panel yang bersifat balanced panels, yaitu terdapat jumlah observasi yang sama untuk setiap unit individual, sehingga total observasi yang dimiliki adalah nxt. Ketika n = 1 dan t memiliki sejumlah observasi, maka akan didapat bentuk data yang bersifat deret waktu (time series data). Jika kondisi sebaliknya, yaitu dimana nilai t = 1 dan n cukup besar, maka akan didapat bentuk data yang bersifat kerat lintang (cross section data).

kriteria pembobotan yang berbeda-beda yaitu no weighting (semua observasi diberi bobot sama), Cross section weight (Generalized Least Square (GLS)) dengan menggunakan estimasi varians residual cross section (digunakan apabila terdapat pelanggaran asumsi cross section heteroskedasticity), dan Seemingly Uncorrelated Regression (SUR) (GLS dengan menggunakan covariance matrix cross section). Metode ini mengoreksi baik heteroskedastisitas maupun autokorelasi antar unit cross section.

Pendekatan Kuadrat Terkecil (Pooled Least Square)

Pooled least square model merupakan metode estimasi model regresi data panel yang paling sederhana dengan asumsi intercept dan koefisien slope yang konstan antar waktu dan cross section ( common effect ). Persamaan pada estimasi menggunakan pooled least square model dapat dituliskan dalam bentuk sebagai berikut :

Yit=α+x’itβ+µit (Juanda, 2012)

Dimana:

Yit = Peubah tak bebas untuk unit individu ke-i dan unit waktu ke-t. X’it = Peubah bebas untuk unit individu ke-i dan unit waktu ke-t.

β = koefisien slope dengan dimensi Kx1, dimana K adalah banyak peubah bebas

α = Koefisien yang merupakan skalar

N adalah jumlah unit cross section, T adalah jumlah periode waktunya dan K adalah jumlah variabel penjelas. Dengan mengasumsikan komponen error dalam pengolahan kuadrat terkecil biasa, kita dapat melakukan proses estimasi secara terpisah untuk setiap cross section. Kelemahan pooled least square model ini adalah dugaan parameter β akan bias karena tidak dapat membedakan observasi yang sama periode yang berbeda.

Pendekatan Efek Tetap (Fixed Effect)

Metode kuadrat terkecil tidak dapat melihat asumsi intersep dan slope dari persamaan regresi yang dianggap konstan baik antar daerah maupun antar waktu. Generalisasi secara umum sering dilakukan adalah dengan memasukkan dummy variable untuk mengetahui terjadinya perbedaan nilai parameter yang berbeda-beda baik lintas unit cross section maupun antar waktu.

Intersep sebagai dummy variable menunjukan bahwa adanya perbedaan pada masing-masing perusahaan, asumsi 3 perusahaan. Model tersebut lebih dikenal dengan Fixed Effect Method, walaupun intersep berbeda antar perusahaan namun intersep masing-masing perusahaan tidak berbeda antar waktu. Pendekatan dengan memasukkan variabel dummy dikenal dengan sebutan model efek tetap (fixed effect). Pendekatan tersebut dapat ditulis dalam persamaan sebagai berikut:

Yit= α1+α2D2i+α3D3i+β1Xit+β2X2it+µit (Juanda, 2012)

Dimana D2i =1 jika perusahaan A, 0 untuk yang lainnya; D3i=1 Jika perusahaan B, dan 0 untuk yang lainnya. Dummy hanya ada 2 karena asumsi perusahaan ada 3. Hal ini ditujukan agar menghindari dummy-variable trap. Tidak ada dummy untuk

perusahaan C, karena α1 merupakan intersep untuk C dan α2,α3 adalah differential

variabel dummy akan mengurangi degree of freedom yang pada akhirnya akan memengaruhi efesien dari parameter yang diestimasi. Pertimbangan pemilihan pendekatan yang digunakan ini menggunakan statistik F yang berusaha membandingkan antara nilai jumlah kuadrat dari error dari proses pendugaan dengan menggunakan metode kuadrat terkecil dan efek tetap yang telah memasukkan variabel.

Pendekatan Efek Acak (Random Effect)

Keputusan untuk memasukkan variabel dalam model efek tetap tak dapat dihindari akan dapat menimbulkan konsekuensi (trade off). Penambahan variabel akan mengurangi banyak derajat kebebasan (degree of freedom) yang pada akan mengurangi efisiensi dari parameter yang diestimasi. Berkaitan dengan hal ini, dalam model data panel dikenal pendekatan ketiga yaitu model efek acak (random effect). Dalam model efek acak, parameter-parameter yang berbeda antar daerah maupun antar waktu dimasukkan ke dalam error. Karena hal ini, model efek acak sering juga disebut model komponen error (error component model).

Bentuk model efek acak ini dijelaskan pada persamaan berikut ini: Yit=α0 + β Xit+ it

Diasumsikan bahwa error secara individual juga tidak saling berkorelasi begitu juga dengan error kombinasinya. Dengan menggunakan model efek acak, maka dapat mengurangi pemakaian derajat kebebasan dan tidak mengurangi jumlahnya seperti yang dilakukan pada model efek tetap. Hal ini berimplikasi parameter yang merupakan hasil estimasi akan menjadi semakin efisien. Keputusan penggunaan model efek tetap ataupun efek acak ditentukan dengan menggunakan spesifikasi yang dikembangkan oleh Hausman. Spesifikasi ini akan memberikan penilaian dengan menggunakan nilai Chi Square Statistics sehingga keputusan pemilihan model akan dapat ditentukan secara statistik.

Disamping dengan menggunakan tes statistika, terdapat beberapa pertimbangan dalam memilih apakah akan menggunakan fixed effect atau random effect. Apabila diasumsikan bahawa εi dan variabel bebas X berkorelasi, maka fixed effect lebih cocok untuk dipilih. Sebaliknya, apabila εi dan variabel bebas X tidak berkorelasi, maka random effect yang lebih baik untuk dipilih. Menurut Judge (1985), beberapa pertimbangan yang dapat dijadikan panduan untuk memilih antara fixed effect atau random effect adalah :

1. Bila t (banyaknya unit time series) besar sedangkan n (jumlah unit cross section) kecil, maka hasil fixed effect dan random effect tidak jauh berbeda sehingga dapat dipilih pendekatan yang lebih mudah untuk dihitung yaitu fixed effect.

3. Apabila komponen error individual (εi) berkorelasi dengan variabel bebas X maka parameter yang diperoleh denngan random effect akan bias sementara parameter yang diperoleh dengan fixed effect tidak bias.

4. Apabila n besar dan t kecil, dan apabila asumsi yang mendasari random effect dapat terpenuhi, maka random effect lebih efisien dibandingkan fixed effect.

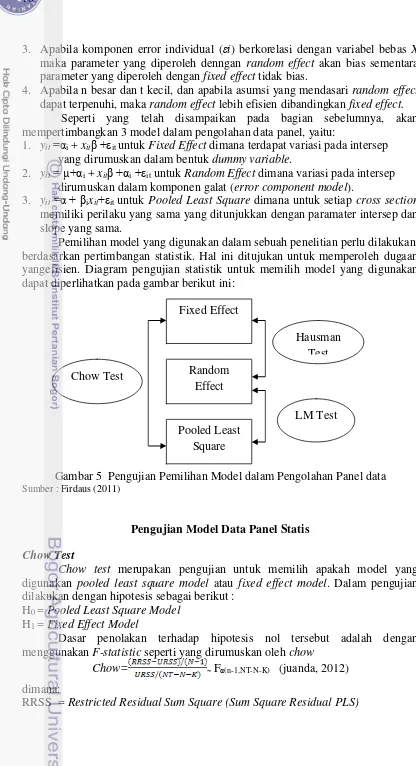

Seperti yang telah disampaikan pada bagian sebelumnya, akan mempertimbangkan 3 model dalam pengolahan data panel, yaitu:

1. yit=αi + xitβ + it untuk Fixed Effect dimana terdapat variasi pada intersep

yang dirumuskan dalam bentuk dummy variable.

2. yit= µ+αi + xitβ +αi + it untuk Random Effect dimana variasi pada intersep

dirumuskan dalam komponen galat (error component model).

3. yit=α+ βixit+ it untuk Pooled Least Square dimana untuk setiap cross section

memiliki perilaku yang sama yang ditunjukkan dengan paramater intersep dan slopeyang sama.

Pemilihan model yang digunakan dalam sebuah penelitian perlu dilakukan berdasarkan pertimbangan statistik. Hal ini ditujukan untuk memperoleh dugaan yangefisien. Diagram pengujian statistik untuk memilih model yang digunakan dapat diperlihatkan pada gambar berikut ini:

Gambar 5 Pengujian Pemilihan Model dalam Pengolahan Panel data Sumber : Firdaus (2011)

Pengujian Model Data Panel Statis

Chow Test

Chow test merupakan pengujian untuk memilih apakah model yang digunakan pooled least square model atau fixed effect model. Dalam pengujian dilakukan dengan hipotesis sebagai berikut :

H0 = Pooled Least Square Model H1 = Fixed Effect Model

Dasar penolakan terhadap hipotesis nol tersebut adalah dengan menggunakan F-statistic seperti yang dirumuskan oleh chow

Chow= ~ Fα(n-1,NT-N-K) (juanda, 2012)

dimana:

RRSS = Restricted Residual Sum Square (Sum Square Residual PLS) Chow Test

Fixed Effect

LM Test Hausman

Test

Pooled Least Square Random

URSS = Unrestricted Residual Sum Square ( Sum Square Residual Fixed) N = Jumlah data Cross Section

T = Jumlah data Time Series K = Jumlah variabel independen

Pengujian distribusi F yaitu Fα(n-1,NT-N-K). jika nilai Chow Statistic (F-Statistic) hasil pengujian lebih besar dari F Tabel, maka cukup bukti untuk melakukan penolakan terhadap H0 sehingga model yang digunakan adalah Fixed Effect Model, begitu sebaliknya.

Hausman Test

Hausman Test adalah pengujian statistik sebagai dasar pertimbangan dalam memilih apakah menggunakan model fixed effect atau model random effect. Seperti yang diketahui bahwa penggunaan model fixed effect mengandung suatu unsur trade off yaitu hilangnya derajat kebebasan dengan memasukkan variabel dummy. Namun, penggunaan metode random effect pun harus memperhatikan ketiadaan pelanggaran asumsi dari setiap komponen galat.

Hausman Test dilakukan dengan hipotesis sebagai berikut: H0: Random Effects Model

H1: Fixed Effects Model. (Firdaus, 2011)

Dengan menggunakan software Eviews 6.0 Sebagai dasar penolakan hipotesis nol yaitu jika Statistik Hausman >Chi Square Tabel atau dapat juga dengan menggunakan nilai probabilitas (p-value). Jika p-value < tingkat kritis α, maka tolak hipotesis untuk memilih random effects model. Statistik hausman dirumuskan dengan:

W = X2[K]=[β,βGLS]∑-1[β-βGLS] (Juanda, 2012)

Statistik uji Hausman mengikuti distribusi statistik chi-square dengan derajat bebas sebanyak jumlah peubah bebas (p). Hipotesis nol ditolak jika nilai statistik Hausman lebih besar daripada nilai kritis statistik chi-square. Hal ini berarti bahwa model yang tepat untuk regresi data panel adalah model FEM.

Evaluasi Model

Setelah selesai melakukan pengolahan data dengan metode analisis data panel, harus dilakukan evaluasi terhadap model estimasi yang dihasilkan. Metode estimasi yang dihasilkan melalui metode analisis data panel tersebut harus dievaluasi berdasarkan tiga kriteria sebagai berikut:

1. Kriteria Ekonometrika 2. Kriteria Statistik 3. Kriteria Ekonomi.

Kriteria Ekonometerika

1. Estimator tidak bias artinya nilai ekspektasi sesuai dengan nilai yang sebenarnya.

2. Estimator linear artinya estimator merupkan sebuah fungsi linear atas sebuah variabel dependen yang stokastik.

3. Estimator harus mempunyai varians yang minimum. Estimator yang tidak bias dan memiliki varians minimum disebut estimator yang efisien

Multikolinearitas

Istilah multikolinearitas berarti terdapat hubungan linier sempurna antar peubah bebas dalam suatu model regresi. Dalam praktek, sering dihadapkan dengan masalah peubah-peubah bebas yang tingkat multikoliniearitas tidak sempurna tetapi tinggi. Jika berhadapan dengan adanya peubah-peubah bebas, maka dugaan parameter koefisien regresi masih mungkin diperoleh, tetapi interpretasinya akan menjadi sulit. Gujarati (2006) menyatakan indikasi terjadinya multikolinearitas dapat terlihat melalui:

1. Nilai R2 yang tinggi tetapi sedikit rasio yang signifikan.

2. Korelasi berpasangan yang tinggi antar variabel-variabel independennya 3. Melakukan regresi tambahan (auxiliary) dengan memberlakukan variabel

independen sebagai salah satu variabel dependen dan variabel independen lainnya tetap diberlakukan sebagai variabel independen.

Menurut Juanda (2009), ada beberapa cara untuk mendeteksi adanya multikolinearitas di dalam suatu model. Pertama atau merupakan syarat cukup (sufficient condition) adalah melalui Uji koefisien korelasi sederhana (Pearson correlation coefficient), jika korelasi antar peubah-peubah bebas sangat tinggi dan nyata, dapat dikatakan terjadi multikolinearitas. Menurut Gujarati (2006), batas terjadinya korelasi antar variabel bebas adalah tidak boleh lebih dari tanda mutlak 0,8. Kedua atau merupakan syarat perlu (necessary condition) apabila syarat cukup tidak terpenuhi yaitu, dapat dilakukan dengan melihat nilai Variance Inflation Factor (VIF), dimana:

VIF = ( 1-Rj2)-1 (Juanda, 2009)

Nilai VIF ini menggambarkan kenaikan varians dari dugaan parameter antar peubah penjelas. Apabila nilai VIF lebih dari 5 atau 10, maka taksiran parameter kurang baik atau terjadi multikoliniearitas. Perlu diingat jika tujuan pemodelan hanya untuk peramalan nilai peubah tak bebas dan bukan untuk mengkaji hubungan atau pengaruh peubah-peubah bebas terhadap peubah tak bebas, maka masalah multikolinearitas bukan masalah yang serius. Akan tetapi jika tujuan pemodelan adalah untuk menduga hubungan atau pengaruh peubah-peubah bebas terhadap peubah tak bebas, maka masalah multikoliniearitas menjadi masalah yang serius. Oleh karena itu, terdapat beberapa cara yang dapat digunakan untuk mengatasi multikolinieritas, antara lain (Juanda,2009)

1. Memanfaatkan informasi sebelumnya (prior information).

2. Melakukan transformasi terhadap peubah-peubah dalam model menjadi bentuk first difference.

3. Menggunakan regresi komponen utama (principal component).

4. Mengeluarkan peubah dengan koliniearitas tinggi, tetapi dapat menimbulkan bias spesifikasi model.

Autokorelasi

Gujarati (2006) menyatakan autokorelasi adalah korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu seperti dalam data time series atau diurutkan menurut ruang seperti dalam data cross section. Suatu model dikatakan memiliki autokorelasi jika error dari periode waktu (time series) yang berbeda saling berkorelasi. Masalah autokorelasi ini akan menyebabkan model menjadi tidak efisien meskipun masih tidak bias dan konsisten. Autokorelasi menyebabkan estimasi standar error dan varian koefisien regresi yang diperoleh akan underestimate sehingga R2 akan besar tetapi di uji t-statistic dan F-statistic menjadi tidak valid.

Untuk mendeteksi masalah autokorelasi yang paling umum dapat dilakukan dengan melihat nilai Durbin-Watson statistic pada model dibandingkan dengan nilai DW-Tabel. Sebuah model dapat dikatakan terbebas dari autokorelasi jika nilai Durbin-watson statistic terletak di area nonautokorelasi. Penentuan area tersebut dibantu dengan nilai tabel DL dan DU jumlah observasi (n) dan jumlah variabel independen (k). Hipotesis pengujian sebagai berikut :

H0 : Tidak terdapat autokorelasi H1 : Terapat autokorelasi

Maka aturan pengujiannya adalah sebagai berikut :

Tabel 3 Kerangka Identifikasi Autokorelasi

Nilai DW Hasil

4-dL<DW<4 Tolak Ho, Korelasi serial negative 4-dU<DW<4-dL Hasil tidak dapat ditentukan

dU<DW<4-dU Terima H0, Tidak ada korelasi serial dL<DW<dU Hasil tidak dapat ditentukan

0<DW<dL Tolak H0, Korelasi serial positif

Sumber : Juanda (2009)

Korelasi serial ditemukan jika error dari periode waktu yang berbeda saling berkorelasi. Hal ini bisa dideteksi dengan melihat pola random error dari hasil regresi. Pada analisis seperti yang dilakukan dalam model, jika ditemukan korelasi serial, maka model menjadi tidak efisien meskipun tidak bias dan konsisten. Perlakuan untuk pelanggaran ini adalah dengan menambahkan AR(1) atau AR(2) dan seterusnya, tergantung dari banyaknya autokorelasi pada model regresi yang di gunakan.

Heteroskedastisitas

Salah satu asumsi dasar dari metode regresi linier adalah varians tiap unsur

error adalah suatu angka konstan yang sama dengan 2.. Heteroskedastisitas terjadi

ketika varians tiap unsur error tidak konstan. Gujarati (2006) menyatakan heteroskedastisitas memiliki beberapa konsekuensi, diantaranya adalah :

1. Uji hipotesis yang didasarkan pada uji F-statistic dan t-statistic tidak dipercaya.

3. Perhitungan standar error tidak lagi dapat dipercaya kebenarannya karena varians tidak minimum sehingga dapat menghasilkan estimasi regresi yang tidak efisien.

Cara mendeteksi adanya pelanggaran asumsi heteroskedastisitas dalam metode data panel dapat dilakukan dengan menggunakan grafik standardized residual, apabila secara grafis menunjukkan bahwa ragam sisaan menyebar normal maka dapat dinyatakan tidak terjadi pelanggaran asumsi heteroskedastisitas. Cara lain untuk mendeteksi adanya heteroskedastisitas adalah dengan membandingkan Sum Square Resid pada Weighted Statistics dengan Sum Squared Resid Unweighted Statistics. Jika Sum Square Resid pada Weighted Statistics<Sum Squared Resid Unweighted Statistics, maka terjadi heteroskedastisitas.

Normalitas

Pengujian asumsi normalitas dilakukan untuk melihat apakah error term mengikuti distribusi normal atau tidak. Jika asumsi normalitas ini tidak dipenuhi maka prosedur pengujian dengan menggunakan uji t-statistic menjadi tidak sah. Pengujian asumsi normalitas dilakukan dengan Jarque Bera Test atau dengan melihat plot dari sisaan. Hipotesis dalam pengujian normalitas adalah:

Ho : Residual Berdistribusi Normal

H1 : Residual tidak berdistribusi Normal (Gujarati, 2006)

Dasar penolakan H0 dilakukan dengan membandingkan nilai Jarque Bera

dengan taraf nyata α sebesar 0.05, dimana jika nilai Jarque Bera Test lebih besar

dari taraf nyata α 0.05 menandakan H0 tidak ditolak dan residual berdistribusi

normal.

Kriteria Statistik

Evaluasi model berdasarkan kriteria statistik dilakukan dengan beberapa pengujian antara lain sebagai berikut:

1. Koefisien Determinan (R2)

Nilai R2 digunakan untuk mengukur seberapa besar tingkat variabel independen yang digunakan dalam penelitian dapat menjelaskan variabel dependen. Nilai R2 menunjukan seberapa dekat garis regresi yang diestimasi dengan data sesungguhnya. Nilai R2 terletak antar nol hingga satu dimana semakin mendekati satu maka model akan semakin baik.

2. Uji F-Statistic

Uji F-statistic digunakan untuk mengetahui apakah variabel-variabel independen yang digunakan dalam penelitian secara bersama-sama signifikan memengaruhi variabel dependen. Nilai F-statistic yang besar lebih baik dibandingkan dengan F-statistic yang rendah. Nilai Prob(F-statistic) merupakan tingkat signifikansi marginal dari F-statistic. Dengan menggunakan hipotesis pengujian sebagai berikut:

H0 : β1=β2=β3=0

Tolak H0 jika F-statistic>Fα(k-1,NT-N-K) atau Prob(F-statistic) < α. Jika H0 ditolak, maka artinya dengan tingkat keyakinan 1-α dapat disimpulkan bahwa variabel independen yang digunakan di dalam model secara bersama-sama signifikan memengaruhi variabel dependen.

3. Uji t-statistic

Uji t-statistic digunakan untuk mengetahui apakah variabel-variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen. Dengan menggunakan hipotesis pengujian sebagai berikut:

Ho : βj=0

H1 : βj≠0 (Juanda, 2009)

Tolak H0 jika t-statistic > tα/2(NT-K-1) atau (t-statistic) < t-tabel. Jika H0 ditolak, maka artinya dengan tingkat keyakinan 1-α kita dapat menyimpulkan bahwa variabel independen ke-i secara parsial memengaruhi variabel dependen.

Kriteria Ekonomi

Evaluasi model estimasi berdasarkan kriteria ekonomi dilakukan dengan membandingkan kesesuaian tanda dan nilai estimator dengan teori ekonomi dan kesesuaian dengan logika. Variabel dependent harus dijelaskan dengan penjelasan ekonomi pengaruhnya dengan variabel independent. Variabel yang tidak sesuai dengan hipotesis atau teori harus dicara refrensi kenapa variabel yang diteliti berbeda dengan teori.

Model Penelitian

Langkah pertama dalam penelitian ini adalah menentukan model umum yang digunakan dengan menggunakan analisis fungsi regresi untuk seluruh kawasan. Pengunaan fungsi regresi ditujukan untuk menangkap berbagai kemungkinan perilaku dari variable-variabel yang di estimasi. Model dalam penelitian ini mengacu model penelitian Diallo (2008) dan Masten ( 2007) dengan memodifikasi beberapa variabel ke dalam bentuk logaritma natural. Variabel yang dapat diubah dalam bentuk logaritma natural seperti GDP riil dan FDI, sedangkan variabel yang tidak diubah ke dalam bentuk logaritma natural adalah Volatilitas nilai tukar, Suku bunga dan Inflasi. Tujuan dari logaritma natural adalah agar semua variabel satuannya dalam bentuk yang sama atau dalam bentuk persen, variabel yang telah di berikan logaritma natural kecuali variabel yang sudah dalam bentuk persen akan memudahkan untuk mencari elastisitasnya. Model umum dalam penilitian ini yang akan diestimasi dapat dirumuskan sebagai berikut:

lnFDIit=α1+β1INFit+ β2VOLit+ β3lnGDPit+ β4SBit + єit (3)

Dimana:

lnFDIit : Logaritma Natural Net Foreign Direct Investment (Dollar) INFit : Inflasi ( Persen )

VOLit : Volatilitas nilai tukar ( Standard deviasi dibagi rata-rata ) lnGDPit : Logaritma Natural Gross Domestik Bruto Riil ( Dollar ) SBit : Suku Bunga Riil ( Persen )

є : Error/Simpangan

β : Koefesien Variabel

Volatilitas didapat dari penelitian Gigineishvili (2011), untuk mencari volatilitas dari suku bunga pasar uang dihitung dari tiap bulan pada tahun yang sama. Volatilitas di hitung dengan cara standart deviasi dari pasar suku bunga di bagi dengan rata rata dari pasar suku bunga. Pada penlitian ini untuk mencari volatilitas nilai tukar sama dengan mencari volatilitas pada penelitian Gigineishvili, volatilitas nilai tukar didapat dari Standar deviasi dari data bulanan nilai tukar dibagi dengan rata-rata nilai tukar bulanan pada periode waktu yang sama.

Batasan dalam Penelitian

Penelitian akan lebih ditekankan pada pengunaan konsep faktor-faktor yang memengaruhi FDI di ASEAN. Penelitian ini hanya mencakup 6 negara di ASEAN. Negara-negara yang ada dalam penelitian ini adalah Indonesia, Vietnam, Filipina, Malaysia, Singapura dan Thailand sedangkan negara seperti Brunei, Laos, Myanmar dan Kamboja terdapat kekurangan data sehingga tidak termasuk dalam penelitian. Periode yang digunakan dalam penelitian dari tahun 2004-2011. Tahun 2004 Negara Malaysia menggunakan rezim nilai tukar mengambang sehingga seluruh negara dalam penelitian menggunakan rezim nilai tukar mengambang.

GAMBARAN UMUM

Gambaran Umum Foreign Direct Investment ( FDI ) di ASEAN

FDI atau investasi langsung luar negeri adalah salah satu ciri penting dari sistem ekonomi yang kian mengglobal. FDI bermula saat sebuah perusahaan dari satu negara menanamkan modalnya dalam jangka panjang ke sebuah perusahaan di negara lain. Dengan cara ini perusahaan yang ada di negara asal (home country) bisa mengendalikan perusahaan yang ada di negara tujuan investasi (host country) baik sebagian atau seluruhnya.

FDI dunia mulai membaik, tetapi pasca krisis masih ada tantangan terhadap pengelolahan arus modal global. Ekonomi global sebagai tantangan utama bagi negara-negara berkembang. Tantangan yang dihadapi negara berkembang untuk menghadapi krisis global saat ini adalah mempertahankan pemulihan ekonomi global dan mempertahankan aliran modal pedanaan untuk melakukan pembangunan ekonomi.

Gambar 6 Perkembangan FDI di ASEAN (juta rupiah) Sumber : World Bank ( 2013 )

Gambar 6 menunjukkan bahwa aliran FDI terbesar adalah Negara Singapura. Aliran FDI di Negara Malaysia, Thailand, dan Filipina cukup stabil dan berfluktuasi. Pada tahun 1997-1998 saat terjadi krisis ekonomi, aliran FDI di Negara ASEAN mengalami penurunan, Negara Indonesia paling besar mengalami penurunan FDI sedangkan negara lain turun tetapi tidak drastis. Aliran FDI di Indonesia tiap tahun terus meningkat dan pada tahun 2010 tertinggi kedua.

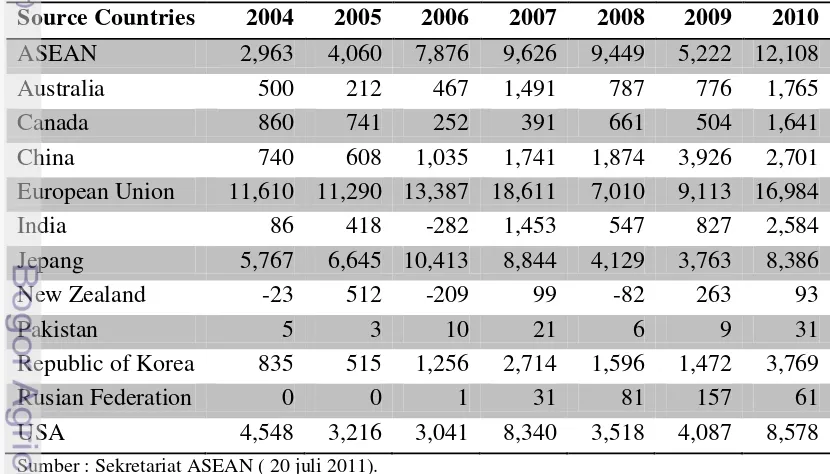

Tabel 4 Aliran FDI dari Negara ASEAN ke ASEAN dan Negara Partner Periode 2004-2010 (Juta Dollar US)

Source Countries 2004 2005 2006 2007 2008 2009 2010 ASEAN 2,963 4,060 7,876 9,626 9,449 5,222 12,108

Australia 500 212 467 1,491 787 776 1,765

Canada 860 741 252 391 661 504 1,641

China 740 608 1,035 1,741 1,874 3,926 2,701

European Union 11,610 11,290 13,387 18,611 7,010 9,113 16,984

India 86 418 -282 1,453 547 827 2,584

Jepang 5,767 6,645 10,413 8,844 4,129 3,763 8,386

New Zealand -23 512 -209 99 -82 263 93

Pakistan 5 3 10 21 6 9 31

Republic of Korea 835 515 1,256 2,714 1,596 1,472 3,769

Rusian Federation 0 0 1 31 81 157 61

USA 4,548 3,216 3,041 8,340 3,518 4,087 8,578 Sumber : Sekretariat ASEAN ( 20 juli 2011).

Amerika menempati posisi kedua dan ketiga aliran FDI ke ASEAN. Negara Uni Eropa, Jepang dan Amerika merupakan negara maju yang memiliki teknologi dan industri yang berkembang. Tujuan dari ketiga negara adalah mengeksploitasi sumber daya alam yang ada di Negara ASEAN, ketiga negara tersebut juga melihat pasar yang cukup besar dan biaya produksi yang cukup murah.

FDI ke Negara ASEAN memliki kontribusi cukup besar di sektor manufaktur. Sektor manufaktur memiliki jangka waktu yang cukup panjang dan tahan terhadap krisis. Negara Singapura adalah negara yang memiliki FDI terbesar di ASEAN, sektor keuangan adalah sektor paling besar aliran masuk FDI ke Negara Singapura. Sektor keuangan merupakan sektor yang rentan terhadap krisis. Adanya Asean Free Trade Area (AFTA) memberikan ruang liberalisasi terhadap perdagangan. Kontribusi sektor perdagangan paling besar di Negara Indonesia dan Singapura. Peningkatan FDI ke negara Indonesia masih didominasi oleh Singapura dan Malaysia. Kegiatan merger perusahaan Singapura dan Malaysia untuk Indonesia yaitu Bank Niaga, BII, UOB dan Mira. Kontribusi FDI ke Indonesia yang berasal dari luar ASEAN paling besar berasal dari Amerika dan Jepang (sekretariat ASEAN, 2010)

Tabel 5 Aliran FDI ke Negara ASEAN Berdasarkan Sektornya Tahun 2010

Sektor Ekonomi Indonesia Malaysia Filipina Singapura Thailand Vietnam

Pertanian, perikanan dan

kehutanan

337 28 2 3 6 9

Pertambangan

dan Pengalihan 1,897 992 278 125 342 0

Manufaktur 4,971 5,030 -2 4,945 3,370 2,445

Kontruksi -50 -41 -2 29 -225 805

Perdagangan 2,456 913 127 3,094 554 116

Keuangan 405 2,044 48 12,405 1,197 35

Real Estate -77 0 182 9,853 548 2,340

Jasa 2,597 221 204 5,068 493 2,158

yang lainnya 768 -29 12 - 34 91

sub total 13304 9158 849 35522 6319 7999

Sumber : Sekretariat ASEAN ( 20 juli 2011).

Gambaran Umum Nilai Tukar di ASEAN