Lampiran 1: Kuisioner Penelitian

KUESIONER PENELITIAN

PENGARUH KOMPETENSI SDM, PENERAPAN SISTEM INFORMASI AKUNTANSI KEUANGAN DAERAH DAN SISTEM PENGENDALIAN

INTERN PEMERINTAH TERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAH DAERAH KABUPATEN

LANGKAT

Yth. Bapak/Ibu Responden

Saya memohon kesediaan Bapak/Ibu untuk meluangkan waktu sejenak guna mengisi kuesioner ini. Kuesioner ini dibuat untuk meneliti “Pengaruh Kompetensi SDM, Penerapan Sistem Informasi Akuntansi Keuangan Daerah dan Sistem Pengendalian Intern Pemerintah terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Langkat”. Informasi Bapak/Ibu sangat berguna bagi penelitian ini, karena Bapak/Ibu adalah orang yang tepat untuk mengutarakan pengalaman dan pendapat mengenai hal ini. Saya mohon kesediaan Bapak/Ibu untuk menjawab pertanyaan dengan jujur dan benar.

Sesuai dengan kode etik penelitian, jawaban Bapak/Ibu akan saya jaga kerahasiaannya. Atas waktu dan kerja sama Bapak/Ibu saya ucapkan terima kasih.

PENELITI

Pembimbing Mahasiswa

Dra. Naleni Indra, M>M., Ak Imam Luthfi Arief

LEMBAR KUESIONER

A. IDENTITAS RESPONDEN

Mohon kesediaan Bapak/Ibu mengisi daftar berikut :

1. Nama :

2. Jenis Kelamin : Pria Wanita

3. Umur :

4. Nama SKPD :

5. Pendidikan Terakhir : SMA D3 S1 S2 S3

6. Latar Belakang Pendidikan : Akuntansi Manajemen

Pertanian MIPA Lain-lain (...) 7. Lama Bapak/Ibu bekerja : 1-5 th 5-10 th >10

B. DAFTAR PERTANYAAN

1. Kualitas Laporan Keuangan Pemertintah Daerah

Mohon Bapak/Ibu memberikan tanda check list ( √ ) pada salah satu jawaban yang sesuai dengan pendapat dari Bapak/Ibu.

SS = Sangat Setuju TS = Tidak Setuju

S = Setuju STS = Sangat Tidak Setuju N = Netral

NO PERNYATAAN SS S N TS STS

Relevan

1 Laporan keuangan yang dihasilkan oleh instansi/lembaga tempat Saya bekerja memberikan informasi yang dapat mengoreksi ekspektasi di masa lalu 2 Instansi/lembaga tempata Saya bekerja

menyelesaiakn laporan keuangan tepat waktu

3 Instansi/lembaga tempat Saya bekerja menyajikan laporan keuangan secara lengkap

Andal

4 Transaksi yang disajikan oleh instansi/lembaga tempat Saya bekerja tergambar dengan jujur dalam laporan keuangan

5 Informasi yang disajikan oleh instansi/lembaga tempat Saya bekerja bebas dari kesalahan yang bersifat material

6 Instansi/lembaga tempat Saya bekerja menyajikan informasi yang diarahkan untuk kebutuhan umum dan tidak berpihak pada kebutuhan khusus

7 Ditempat Saya bekerja, informasi keuangan yang dihasilkan dapat diuji Dapat dibandingkan

8 Informasi keuangan yang disajikan oleh instansi/lembaga tempat Saya bekerja dapat dibandingkan dengan laporan keuangan periode sebelumnya

Dapat dipahami

2. Penerapan Standar Akuntansi Pemerintahan

Mohon Bapak/Ibu memberikan tanda check list ( √ ) pada salah satu jawaban yang sesuai dengan pendapat dari Bapak/Ibu

SS = Sangat Setuju TS = Tidak Setuju

S = Setuju STS = Sangat Tidak Setuju N = Netral

No Pertanyaan Jawaban Responden

1 Pencatatan asset telah didukung dengan bukti-bukti sesuai ketentuan

2 Pencatatan utang telah didukung dengan bukti-bukti sesuai ketentuan

3 Modal telah didukung dengan bukti-bukti sesuai ketentuan

4 Laporan realisasi anggaran telah didukung dengan bukti-bukti sesuai ketentuan 5 Pengelolaan keuangan telah ada pemisahan

tugas fungsi dan tanggungjawab 6 Pengelola keuangan telah memahami

penatausahaan keuangan sesuai ketentuan 7 Pengelola keuangan berlatar belakang

pendidikan akuntansi

3. Kompetensi SDM

Mohon Bapak/Ibu memberikan tanda check list ( √ ) pada salah satu jawaban yang sesuai dengan pendapat dari Bapak/Ibu

SS = Sangat Setuju TS = Tidak Setuju

S = Setuju STS = Sangat Tidak Setuju N = Netral

NO PERNYATAAN SS S N TS STS

Tanggungjawab

1 Saya telah mengerti peran dan fungsi yang jelas dalam pengelolaan keuangan

2 Saya menjalankan tugas sesuai dengan fungsi akuntansi yang sesungguhnya

3 Saya bekerja berdasarkan pedoman mengenai proses akuntansi yang telah ada

Pelatihan

4 Saya telah mendapatkan pelatihan untuk dapat menunjang kemampuan bekerja di bidang akuntansi

5 Saya memahami materi pelatihan yang diberikan

6 Materi pelatihan yang Saya ikuti diberikan sesuai dengan kebutuhan sebagai fungsi pengelola keuangan

Pengalaman

7 Saya memiliki pengalaman untuk menjalankan tugas di bidang akuntansi

8 Saya sudah berpengalaman di bidang akuntansi, sehingga dapat membantu Saya mengurangi kesalahan dalam bekerja

4. Pemanfaatan Teknologi Informasi

Mohon Bapak/Ibu memberikan tanda check list ( √ ) pada salah satu jawaban yang sesuai dengan pendapat dari Bapak/Ibu

SS = Sangat Setuju TS = Tidak Setuju keuangan yang dimiliki telah memadai

9 Informasi disajikan dengan jujur dan dengan terbuka (tidak ada yang di tutupi)

S = Setuju STS = Sangat Tidak Setuju N = Netral

No Pertanyaan Jawaban Responden

1 Pemanfaatan teknologi informasi membuka

peluang untuk mengakses, mengelola, dan

mendayagunakan informasi keuangan secara

cepat dan akurat

2 Optimalisasi pemanfaatan teknologi informasi didukung ketersediaan perangkat keras keras (komputer) dan perangkat lunak (software) yang digunakan

3 Teknologi informasi berpengaruh positif terhadap ketepatan waktu pelaporan keuangan.

4 Teknologi informasi merupakan alat yang berfungsi untuk mendukung kesuksesan pelaksanaan sistem pelaporan keuangan dengan mempermudah dan mempercepat serta menciptakan keakuratan hasil, berupa laporan keuangan.

5. Sistem Pengendalian Intern Pemerintah

Mohon Bapak/Ibu memberikan tanda check list ( √ ) pada salah satu jawaban yang sesuai dengan pendapat dari Bapak/Ibu.

SS = Sangat Setuju TS = Tidak Setuju

S = Setuju STS = Sangat Tidak Setuju N = Netral

NO PERNYATAAN SS S N TS STS

Lingkungan Pengendalian

1 Instansi/lembaga tempat saya bekerja telah menerapkan kode etik secara tertulis

2 Pimpinan Instansi/lembaga di tempat Saya bekerja telah memberikan contoh dalam berperilaku mengikuti kode etik Penilaian Resiko

4 Ditempat saya bekerja telah menerapkan pengendalian intern dan manajemen terhadap

Resiko

Kegiatan Pengendalian

5 Setiap transaksi dan aktivitas ditempat Saya bekerja telah didukung dengan otorisasi dari pihak yang berwenang 6 Ditempat Saya bekerja telah menerapkan

pemisahan tugas yang memadai Informasi dan Komunikasi

7 Ditempat Saya bekerja telah menerapkan sistem informasi untuk melaksanakan tanggung jawab

8 Ditempat Saya bekerja telah melaksanakan sistem akuntansi yang memungkinkan audit

Pemantauan

9 Dalam waktu yang tidak ditentukan pimpinan melakukan pemeriksaan mendadak terhadap catatan akuntansi

6. Komitmen organisasi

Mohon Bapak/Ibu memberikan tanda check list ( √ ) pada salah satu jawaban yang sesuai dengan pendapat dari Bapak/Ibu.

SS = Sangat Setuju TS = Tidak Setuju

S = Setuju STS = Sangat Tidak Setuju

NO Pertanyaan STS TS S SS

KOMITMEN ORGANISASI

1 Saya merasa ikut memiliki organisasi di tempat saya bekerja

2 Saya merasa memiliki ikatan emosional dengan organisasi tempat saya bekerja 3 Organisasi di tempat saya bekerja sangat

berarti bagi saya

4 Saya merasa menjadi bagian dari organisasi tempat saya bekerja

5 Saya merasa masalah organisasi di tempat saya bekerja juga seperti masalah saya 6 Saya sulit terikat dengan organisasi lain

untuk menyukseskan perusahaan di tempat saya bekerja

8 Saat ini saya tetap tinggal di perusahaan karena komitmen terhadap organisasi 9 Alasan utama saya tetap bekerja di

perusahaan ini adalah karena loyalitas terhadap perusahaan

10 Saya merasa tidak komitmen jika meninggalkan organisasi di tempat saya bekerja

11 Saya merasa tidak profesional jika meninggalkan organisasi di tempat saya bekerja

Lampiran 2: Hasil Uji Validitas

Hasil Uji Validitas Kualitas LKPD

Correlations

P1 P2 P3 P4 P5 P6 P7 P8 P9 TOT

AL

P1

Pearson

Correlation

1 ,637** ,412** ,751** -,083 ,449** ,238 ,449** ,449** ,654**

Sig. (2-tailed) ,000 ,004 ,000 ,577 ,001 ,103 ,001 ,001 ,000

N 48 48 48 48 48 48 48 48 48 48

P2

Pearson

Correlation

,637** 1 ,684** ,856** -,103 ,497** ,132 ,497** ,497** ,704**

Sig. (2-tailed) ,000 ,000 ,000 ,484 ,000 ,372 ,000 ,000 ,000

N 48 48 48 48 48 48 48 48 48 48

P3

Pearson

Correlation

,412** ,684** 1 ,643** -,032 ,408** ,239 ,408** ,408** ,660**

Sig. (2-tailed) ,004 ,000 ,000 ,831 ,004 ,102 ,004 ,004 ,000

N 48 48 48 48 48 48 48 48 48 48

P4

Pearson

Correlation

,751** ,856** ,643** 1 -,024 ,657** ,186 ,525** ,525** ,783**

Sig. (2-tailed) ,000 ,000 ,000 ,873 ,000 ,206 ,000 ,000 ,000

N 48 48 48 48 48 48 48 48 48 48

P5

Pearson

Correlation

-,083 -,103 -,032 -,024 1 ,310* -,061 ,052 ,052 ,383**

Sig. (2-tailed) ,577 ,484 ,831 ,873 ,032 ,680 ,727 ,727 ,007

N 48 48 48 48 48 48 48 48 48 48

P6

Pearson

Correlation

,449** ,497** ,408** ,657** ,310* 1 ,488** ,667** ,667** ,839**

Sig. (2-tailed) ,001 ,000 ,004 ,000 ,032 ,000 ,000 ,000 ,000

N 48 48 48 48 48 48 48 48 48 48

P7

Pearson

Correlation

,238 ,132 ,239 ,186 -,061 ,488** 1 ,391** ,391** ,472**

Sig. (2-tailed) ,103 ,372 ,102 ,206 ,680 ,000 ,006 ,006 ,001

N 48 48 48 48 48 48 48 48 48 48

P8

Pearson

Correlation

,449** ,497** ,408** ,525** ,052 ,667** ,391** 1 1,000 **

,739**

Sig. (2-tailed) ,001 ,000 ,004 ,000 ,727 ,000 ,006 ,000 ,000

P9

Pearson

Correlation

,449** ,497** ,408** ,525** ,052 ,667** ,391** 1,000 **

1 ,739**

Sig. (2-tailed) ,001 ,000 ,004 ,000 ,727 ,000 ,006 ,000 ,000

N 48 48 48 48 48 48 48 48 48 48

TOT

AL

Pearson

Correlation

,654** ,704** ,660** ,783** ,383** ,839** ,472** ,739** ,739** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,007 ,000 ,001 ,000 ,000

N 48 48 48 48 48 48 48 48 48 48

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Uji Validitas Penerapan SAP

Correlations

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 TOT

AL

P1

Pearson

Correlation

1 ,339* ,274 ,770* *

,144 ,938* *

,274 ,207 ,344* ,058 ,715* * Sig.

(2-tailed)

,018 ,060 ,000 ,330 ,000 ,059 ,158 ,017 ,693 ,000

N 48 48 48 48 48 48 48 48 48 48 48

P2

Pearson

Correlation

,339* 1 ,219 ,422* * ,636* * ,370* * ,660* * ,699* * ,480* *

-,056 ,780* * Sig.

(2-tailed)

,018 ,134 ,003 ,000 ,010 ,000 ,000 ,001 ,705 ,000

N 48 48 48 48 48 48 48 48 48 48 48

P3

Pearson

Correlation

,274 ,219 1 ,175 ,524* *

,221 ,133 ,043 -,011 ,318* ,489* * Sig.

(2-tailed)

,060 ,134 ,233 ,000 ,131 ,366 ,773 ,938 ,028 ,000

N 48 48 48 48 48 48 48 48 48 48 48

P4 Pearson Correlation ,770* * ,422* *

,175 1 ,165 ,713* *

,391* *

,308* ,345* ,069 ,704* * Sig.

(2-tailed)

,000 ,003 ,233 ,261 ,000 ,006 ,033 ,016 ,643 ,000

N 48 48 48 48 48 48 48 48 48 48 48

P5 Pearson Correlation

,144 ,636* *

,524* *

Sig.

(2-tailed)

,330 ,000 ,000 ,261 ,147 ,027 ,038 ,027 ,350 ,000

N 48 48 48 48 48 48 48 48 48 48 48

P6 Pearson Correlation ,938* * ,370* *

,221 ,713* *

,212 1 ,241 ,202 ,373* *

-,121 ,680* * Sig.

(2-tailed)

,000 ,010 ,131 ,000 ,147 ,099 ,168 ,009 ,411 ,000

N 48 48 48 48 48 48 48 48 48 48 48

P7

Pearson

Correlation

,274 ,660* *

,133 ,391* *

,318* ,241 1 ,585* *

,354* -,070 ,633* * Sig.

(2-tailed)

,059 ,000 ,366 ,006 ,027 ,099 ,000 ,014 ,637 ,000

N 48 48 48 48 48 48 48 48 48 48 48

P8

Pearson

Correlation

,207 ,699* *

,043 ,308* ,301* ,202 ,585* *

1 ,218 ,043 ,588* * Sig.

(2-tailed)

,158 ,000 ,773 ,033 ,038 ,168 ,000 ,136 ,770 ,000

N 48 48 48 48 48 48 48 48 48 48 48

P9

Pearson

Correlation

,344* ,480* *

-,011 ,345* ,320* ,373* *

,354* ,218 1 ,210 ,588* * Sig.

(2-tailed)

,017 ,001 ,938 ,016 ,027 ,009 ,014 ,136 ,153 ,000

N 48 48 48 48 48 48 48 48 48 48 48

P10

Pearson

Correlation

,058 -,056 ,318* ,069 ,138 -,121 -,070 ,043 ,210 1 ,276

Sig.

(2-tailed)

,693 ,705 ,028 ,643 ,350 ,411 ,637 ,770 ,153 ,058

N 48 48 48 48 48 48 48 48 48 48 48

TO TAL Pearson Correlation ,715* * ,780* * ,489* * ,704* * ,625* * ,680* * ,633* * ,588* * ,588* *

,276 1

Sig.

(2-tailed)

,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,058

N 48 48 48 48 48 48 48 48 48 48 48

*. Correlation is significant at the 0.05 level (2-tailed).

Hasil Uji Validitas Kompetensi SDM

Correlations

P1 P2 P3 P4 P5 P6 P7 P8 TOTA

L

P1

Pearson

Correlation

1 ,402** ,601** ,209 ,482** ,736** ,211 ,339* ,714**

Sig. (2-tailed) ,005 ,000 ,153 ,001 ,000 ,150 ,018 ,000

N 48 48 48 48 48 48 48 48 48

P2

Pearson

Correlation

,402** 1 ,758** ,366* ,771** ,434** ,120 ,329* ,790**

Sig. (2-tailed) ,005 ,000 ,010 ,000 ,002 ,418 ,022 ,000

N 48 48 48 48 48 48 48 48 48

P3

Pearson

Correlation

,601** ,758** 1 ,280 ,704** ,442** ,145 ,413** ,800**

Sig. (2-tailed) ,000 ,000 ,054 ,000 ,002 ,326 ,004 ,000

N 48 48 48 48 48 48 48 48 48

P4

Pearson

Correlation

,209 ,366* ,280 1 ,520** ,004 ,109 ,146 ,550**

Sig. (2-tailed) ,153 ,010 ,054 ,000 ,978 ,460 ,323 ,000

N 48 48 48 48 48 48 48 48 48

P5

Pearson

Correlation

,482** ,771** ,704** ,520** 1 ,341* ,236 ,374** ,834**

Sig. (2-tailed) ,001 ,000 ,000 ,000 ,018 ,106 ,009 ,000

N 48 48 48 48 48 48 48 48 48

P6

Pearson

Correlation

,736** ,434** ,442** ,004 ,341* 1 ,241 ,339* ,628**

Sig. (2-tailed) ,000 ,002 ,002 ,978 ,018 ,099 ,018 ,000

N 48 48 48 48 48 48 48 48 48

P7

Pearson

Correlation

,211 ,120 ,145 ,109 ,236 ,241 1 ,626** ,461**

Sig. (2-tailed) ,150 ,418 ,326 ,460 ,106 ,099 ,000 ,001

N 48 48 48 48 48 48 48 48 48

P8

Pearson

Correlation

,339* ,329* ,413** ,146 ,374** ,339* ,626** 1 ,622**

Sig. (2-tailed) ,018 ,022 ,004 ,323 ,009 ,018 ,000 ,000

TOT

AL

Pearson

Correlation

,714** ,790** ,800** ,550** ,834** ,628** ,461** ,622** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,001 ,000

N 48 48 48 48 48 48 48 48 48

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Hasil Uji Validitas Pemanfaatan TI

Correlations

P1 P2 P3 P4 TOTAL

P1

Pearson Correlation 1 ,094 ,682** ,479** ,793**

Sig. (2-tailed) ,524 ,000 ,001 ,000

N 48 48 48 48 48

P2

Pearson Correlation ,094 1 ,206 ,328* ,530**

Sig. (2-tailed) ,524 ,160 ,023 ,000

N 48 48 48 48 48

P3

Pearson Correlation ,682** ,206 1 ,421** ,835**

Sig. (2-tailed) ,000 ,160 ,003 ,000

N 48 48 48 48 48

P4

Pearson Correlation ,479** ,328* ,421** 1 ,737**

Sig. (2-tailed) ,001 ,023 ,003 ,000

N 48 48 48 48 48

TOTAL

Pearson Correlation ,793** ,530** ,835** ,737** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 48 48 48 48 48

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Hasil Uji Validitas SPIP

Correlations

P1 P2 P3 P4 P5 P6 P7 P8 P9 TOT

AL

P1

Pearson

Correlation

1 ,426** ,485** ,912** ,493** ,006 ,134 ,183 -,056 ,572**

N 48 48 48 48 48 48 48 48 48 48

P2

Pearson

Correlation

,426** 1 ,526** ,272 ,744** ,197 ,298* ,576** ,062 ,686**

Sig. (2-tailed) ,003 ,000 ,061 ,000 ,179 ,040 ,000 ,676 ,000

N 48 48 48 48 48 48 48 48 48 48

P3

Pearson

Correlation

,485** ,526** 1 ,365* ,452** ,483** ,781** ,646** ,439** ,889**

Sig. (2-tailed) ,000 ,000 ,011 ,001 ,001 ,000 ,000 ,002 ,000

N 48 48 48 48 48 48 48 48 48 48

P4

Pearson

Correlation

,912** ,272 ,365* 1 ,409** -,028 ,102 ,110 ,000 ,501**

Sig. (2-tailed) ,000 ,061 ,011 ,004 ,850 ,490 ,457 1,000 ,000

N 48 48 48 48 48 48 48 48 48 48

P5

Pearson

Correlation

,493** ,744** ,452** ,409** 1 ,197 ,217 ,512** ,235 ,723**

Sig. (2-tailed) ,000 ,000 ,001 ,004 ,180 ,138 ,000 ,108 ,000

N 48 48 48 48 48 48 48 48 48 48

P6

Pearson

Correlation

,006 ,197 ,483** -,028 ,197 1 ,627** -,007 ,261 ,504**

Sig. (2-tailed) ,967 ,179 ,001 ,850 ,180 ,000 ,963 ,074 ,000

N 48 48 48 48 48 48 48 48 48 48

P7

Pearson

Correlation

,134 ,298* ,781** ,102 ,217 ,627** 1 ,391** ,452** ,708**

Sig. (2-tailed) ,362 ,040 ,000 ,490 ,138 ,000 ,006 ,001 ,000

N 48 48 48 48 48 48 48 48 48 48

P8

Pearson

Correlation

,183 ,576** ,646** ,110 ,512** -,007 ,391** 1 ,497** ,676**

Sig. (2-tailed) ,214 ,000 ,000 ,457 ,000 ,963 ,006 ,000 ,000

N 48 48 48 48 48 48 48 48 48 48

P9

Pearson

Correlation

-,056 ,062 ,439** ,000 ,235 ,261 ,452** ,497** 1 ,541**

Sig. (2-tailed) ,706 ,676 ,002 1,000 ,108 ,074 ,001 ,000 ,000

N 48 48 48 48 48 48 48 48 48 48

TOT

AL

Pearson

Correlation

,572** ,686** ,889** ,501** ,723** ,504** ,708** ,676** ,541** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000

N 48 48 48 48 48 48 48 48 48 48

**. Correlation is significant at the 0.01 level (2-tailed).

Hasil Uji Validitas Komitmen Organisasi

Correlations

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 TOT

AL

P1

Pearson

Correlati

on

1 ,71

0** ,81 7** ,60 1** ,72 7** ,68 6** ,50 4** ,69 1** ,23 9 ,68 8** ,70 4** ,79 6** ,872**

Sig.

(2-tailed) ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,10 2 ,00 0 ,00 0 ,00 0 ,000

N 48 48 48 48 48 48 48 48 48 48 48 48 48

P2 Pearson Correlati on ,71 0**

1 ,75

1** ,78 1** ,78 2** ,77 1** ,36 8* ,75 3** ,31 5* ,52 0** ,44 1** ,73 2** ,852**

Sig.

(2-tailed) ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,01 0 ,00 0 ,02 9 ,00 0 ,00 2 ,00 0 ,000

N 48 48 48 48 48 48 48 48 48 48 48 48 48

P3 Pearson Correlati on ,81 7** ,75 1**

1 ,71

1** ,69 3** ,55 0** ,50 3** ,59 1** ,29 3* ,73 6** ,60 3** ,59 9** ,844**

Sig.

(2-tailed) ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,04 3 ,00 0 ,00 0 ,00 0 ,000

N 48 48 48 48 48 48 48 48 48 48 48 48 48

P4 Pearson Correlati on ,60 1** ,78 1** ,71 1**

1 ,78

2** ,53 6** ,13 7 ,68 6** ,39 0** ,74 1** ,62 8** ,56 7** ,816**

Sig.

(2-tailed) ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,35 5 ,00 0 ,00 6 ,00 0 ,00 0 ,00 0 ,000

N 48 48 48 48 48 48 48 48 48 48 48 48 48

P5 Pearson Correlati on ,72 7** ,78 2** ,69 3** ,78 2**

1 ,63

3** ,44 1** ,72 6** ,53 6** ,54 5** ,56 9** ,76 9** ,883**

Sig.

(2-tailed) ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 2 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,000

N 48 48 48 48 48 48 48 48 48 48 48 48 48

P6 Pearson Correlati on ,68 6** ,77 1** ,55 0** ,53 6** ,63 3**

1 ,52

Sig. (2-tailed) ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,04 1 ,00 1 ,02 0 ,00 0 ,000

N 48 48 48 48 48 48 48 48 48 48 48 48 48

P7 Pearson Correlati on ,50 4** ,36 8* ,50 3** ,13 7 ,44 1** ,52 5**

1 ,38

1** ,57 7** ,29 7* ,22 5 ,27 3 ,563**

Sig.

(2-tailed) ,00 0 ,01 0 ,00 0 ,35 5 ,00 2 ,00 0 ,00 8 ,00 0 ,04 0 ,12 4 ,06 0 ,000

N 48 48 48 48 48 48 48 48 48 48 48 48 48

P8 Pearson Correlati on ,69 1** ,75 3** ,59 1** ,68 6** ,72 6** ,68 3** ,38 1**

1 ,32

4* ,53 0** ,66 0** ,65 1** ,824**

Sig.

(2-tailed) ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 8 ,02 5 ,00 0 ,00 0 ,00 0 ,000

N 48 48 48 48 48 48 48 48 48 48 48 48 48

P9 Pearson Correlati on ,23 9 ,31 5* ,29 3* ,39 0** ,53 6** ,29 6* ,57 7** ,32 4*

1 ,48

2** ,39 4** ,31 9* ,558**

Sig.

(2-tailed) ,10 2 ,02 9 ,04 3 ,00 6 ,00 0 ,04 1 ,00 0 ,02 5 ,00 1 ,00 6 ,02 7 ,000

N 48 48 48 48 48 48 48 48 48 48 48 48 48

P10 Pearson Correlati on ,68 8** ,52 0** ,73 6** ,74 1** ,54 5** ,46 3** ,29 7* ,53 0** ,48 2**

1 ,72

5** ,56

7** ,780**

Sig.

(2-tailed) ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 1 ,04 0 ,00 0 ,00 1 ,00 0 ,00 0 ,000

N 48 48 48 48 48 48 48 48 48 48 48 48 48

P11 Pearson Correlati on ,70 4** ,44 1** ,60 3** ,62 8** ,56 9** ,33 6* ,22 5 ,66 0** ,39 4** ,72 5**

1 ,63

1** ,741**

Sig.

(2-tailed) ,00 0 ,00 2 ,00 0 ,00 0 ,00 0 ,02 0 ,12 4 ,00 0 ,00 6 ,00 0 ,00 0 ,000

N 48 48 48 48 48 48 48 48 48 48 48 48 48

P12 Pearson Correlati on ,79 6** ,73 2** ,59 9** ,56 7** ,76 9** ,74 1** ,27 3 ,65 1** ,31 9* ,56 7** ,63 1**

1 ,814**

Sig.

(2-tailed) ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,06 0 ,00 0 ,02 7 ,00 0 ,00 0 ,000

TOT AL Pearson Correlati on ,87 2** ,85 2** ,84 4** ,81 6** ,88 3** ,77 1** ,56 3** ,82 4** ,55 8** ,78 0** ,74 1** ,81 4** 1

Sig.

(2-tailed) ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0 ,00 0

N 48 48 48 48 48 48 48 48 48 48 48 48 48

**. Correlation is significant at the 0.01 level (2-tailed).

Lampiran 3: Hasil Uji Reliabilitas

Hasil Uji Reliabilitas Kualitasa LKPD

Reliability Statistics

Cronbach's

Alpha

N of Items

,727 9

Hasil Uji Reliabilitas Penerapan SAP

Reliability Statibilitstics

Cronbach's

Alpha

N of Items

,804 10

Hasil Uji Reliabilitas Kompetensi SDM

Reliability Statistics

Cronbach's

Alpha

N of Items

,818 8

Hasil Uji Reliabilitas Pemanfaatan TI

Reliability Statistics

Cronbach's

Alpha

N of Items

,702 4

Hasil Uji Reliabilitas SPIP

Reliability Statistics

Cronbach's

Alpha

N of Items

Hasil Uji Reliabilitas Komitmen Organisasi

Reliability Statistics

Cronbach's

Alpha

N of Items

,939 12

Lampiran 4: Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KUALITAS LAPORAAN KEUANGAN 48 27 45 35,44 2,982

PENERAPAN SAP 48 20 50 40,06 5,084

KOMPETENSI SDM 48 24 40 33,06 3,640

PEMANFAATAN TI 48 12 20 16,63 2,411

SPIP 48 27 45 38,75 3,997

KOMITMEN ORGANISASI 48 20 52 41,19 9,657

Valid N (listwise) 48

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 48

Normal Parametersa,b Mean ,0000000 Std. Deviation 2,11653109

Most Extreme Differences

Absolute ,095

Positive ,095

Negative -,067

Kolmogorov-Smirnov Z ,657

Asymp. Sig. (2-tailed) ,781

a. Test distribution is Normal.

Lampiran 6: Hasil Uji Multikoleniaritas

Lampiran 7: Hasil Uji Heterokedastisitas

Coefficientsa

Model Unstandardized

Coefficients

Standardiz

ed

Coefficient

s

t Sig. Collinearity

Statistics

B Std. Error Beta Toleran

ce

VIF

1

(Constant) 11,906 3,791 3,141 ,003

PENERAPAN

SAP

,115 ,091 ,196 1,269 ,211 ,489 2,047

KOMPETENSI

SDM

,311 ,115 ,380 2,700 ,010 ,593 1,687

PEMANFAATA

N TI

,148 ,153 ,120 ,966 ,340 ,762 1,313

SPIP ,159 ,103 ,214 1,553 ,128 ,619 1,614

Lampiran 8: Hasil Uji Hipotesis

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 ,704a ,496 ,449 2,213

a. Predictors: (Constant), SPIP, KOMPETENSI SDM, PEMANFAATAN TI, PENERAPAN SAP

b. Dependent Variable: KUALITAS LAPORAAN KEUANGAN

Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 207,266 4 51,817 10,583 ,000b

Residual 210,546 43 4,896

Total 417,813 47

b. Predictors: (Constant), SPIP, KOMPETENSI SDM, PEMANFAATAN TI, PENERAPAN SAP

Hasil Uji T

Coefficientsa

Model Unstandardized

Coefficients

Standardiz

ed

Coefficient

s

t Sig. Collinearity

Statistics

B Std. Error Beta Toleran

ce

VIF

1

(Constant) 11,906 3,791 3,141 ,003

PENERAPAN

SAP

,115 ,091 ,196 1,269 ,211 ,489 2,047

KOMPETENSI

SDM

,311 ,115 ,380 2,700 ,010 ,593 1,687

PEMANFAATA

N TI

,148 ,153 ,120 ,966 ,340 ,762 1,313

SPIP ,159 ,103 ,214 1,553 ,128 ,619 1,614

DAFTAR PUSTAKA

Adhi, Daniel Kartika, dan Yohanes Suhardjo. 2013. Pengaruh Penerapan Standar Akuntansi Pemerintahan dan Kualitas Aparatur Pemerintah Daerah Terhadap Kualitas Laporan Keuangan (Studi Kasus pada Pemerintah Kota Tual). Jurnal STIE Semarang, Vol. 5, No. 3.

Andono, Alimbudiono, dan Woelandari. 2004. Studi Kasus Implementasi Sistem Penilaian Kinerja supplier Dalam Rangka penerapan Supply Management.

Jurnal. Universitas Surabaya.

Choirunisah, Fariziah. 2008. Faktor-Faktor yang Mempengaruhi Kualitas

Informasi Laporan Keuangan yang Dihasilkan Sistem Akuntansi Instansi. Tesis. Maksi UGM, Yogyakarta.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian dan Bisnis. USU Press, Medan.

Fakultas Ekonomi Universitas Sumatera Utara, Jurusan Akuntansi, Buku Petunjuk

Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Faristina, Rosalin. 2011. Faktor-Faktor Yang Mempengaruhi Keandalan Dan

Timeliness Pelaporan Keuangan Badan Layanan Umum. Skripsi.

Universitas Diponegoro.

Fathoni, Abdurrahmat. 2006. Organisasi dan Manajemen Sumber Daya Manusia. Jakarta : Roneka Cipta.

Halim, Abdul. 2004, Akuntansi Keuangan Daerah, Penerbit Salemba Empat. Jakarta.

Indriasari, Desi dan Ertambang, Nahartyo. 2008. Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, Dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Kota Palembang Dan Kabupaten Ogan Ilir).

Jurnal. Simposium Nasional Akuntansi IX. Pontianak.

Indriasih, D. 2014. The Effect of Government Apparatus Competence and the

Effectiveness of Government Internal Control Toward the Quality of Financial Reporting in Local Goverment. Research Journal of Finance and Accounting. Vol.5, No.20 ISSN 2222-2847.

Keputusan Kepala BKN No 46A Tahun 2007 tentang Pedoman Penyusunan Standar Kompetensi Jabatan Struktural Pegawai Negri Sipil.

Nurillah, As Syifa. 2014. Pengaruh Kompetensi Sumber Daya Manusia,

Penerapan Sistem Akuntansi Keuangan Daerah (Sakd), Pemanfaatan Teknologi Informasi, Dan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris Pada SKPD Kota Depok). Skripsi. Universitas Diponegoro.

Osti, Elvira. 2015. Pengaruh Kompetensi Penerapan Standar Akuntansi

Pemerintahan dan Sistem Pengendalian Intern terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan. Skripsi. Program Sarjana

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Partono. 2000. "Laporan Keuangan Pemerintah: Upaya Menuju Transparansi

dan Akuntabilitas" . Media Akuntansi. Edisi 14. Oktober. pp. 25 – 26.

Putri, Atikah Fathinah. 2014. Pengaruh Kompetensi Sumber Daya Manusia,

Sistem Pengendalian Intern, dan Motivasi Kerja Terhadap Kualitas Laporan Keuangan (Studi Pada Satuan Kerja Perangkat Daerah Kota Bengkulu). Skripsi. Universitas Bengkulu.

Roviyantie, Devi. 2011. Pengaruh Kompetensi Sumber Daya Manusia dan Keuangan Daerah terhadap Kualitas Laporan Keuangan. Jurnal Akuntansi

Pemerintah.

Situmorang, Et. al. 2010. Analisis Data Penelitian; Menggunakan Program SPSS, Terbitan Pertama. Medan. USU Press.

Soimah, Siti. 2014. Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan

Teknologi Informasi, dan Sistem Pengendalian Intern Pemerintah terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Bengkulu Utara. Skripsi. Program Sarjana Fakultas Ekonomi dan Bisnis Universitas

Bengkulu.

Sudiarianti, Ulupui, Budiasih. 2015. Pengaruh Kompetensi Sumber Daya

Manusia Pada Penerapan Sistem Pengendalian Intern Pemerintah Dan Standar Akuntansi Pemerintah Serta Implikasinya Pada Kualitas Laporan Keuangan Pemerintah Daerah. Tesis. Universitas Udayana.

Sugiyono. 2006. Metode Penelitian Bisnis, Edisi 8, Cetakan kedelapan. CV. Alfabeta: Bandung.

Ulum, Ihyaul. 2004. Akuntansi Sektor Publik; Sebuah Pengantar. Penerbitan Universitas Muhammadiyah Malang, Malang.

________, Peraturan Pemerintah No. 60 Tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah.

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang dilakukan adalah dalam penelitian ini adalah asosiatif kausal yaitu penelitian yang bertujuan untuk mengetahui hubungan yang bersifat sebab akibat. Unit analisis dalam penelitian ini yaitu SKPD di Kota Medan yang berjumlah 39 yang terdiri dari Inspektorat/Badan/Kantor, dan Dinas Daerah.. Horizon waktu yang digunakan dalam penelitian ini adalah studi cross-sectional, yaitu studi yang dilakukan dengan data yang hanya sekali dikumpulkan, Sekaran (2006).

3.2Populasi dan Sampel Penelitian 3.2.1 Populasi Penelitian

Populasi adalah sekelompok orang, kejadian, sesuatu yang mempunyai karakteristik tertentu (Erlina, 2007:73). Populasi penelitian ini adalah pengelola unit kerja atau pejabat struktural pada Satuan Kerja Perangkat Daerah Kota Madya Medan.

3.2.2 Sampel Penlitian

pada pejabat yang terkait dengan penyusunan anggaran SKPD yaitu Kepala Badan/Dinas, kepala bagian dan kepala sub bagian yaitu sebanyak 58 orang. Sehingga populasi dalam penelitian ini adalah sebanyak 58 responden. Pemilihan sampel dengan cara sensus, sehingga seluruh populasi dijadikan sampel yakni 58 sampel.

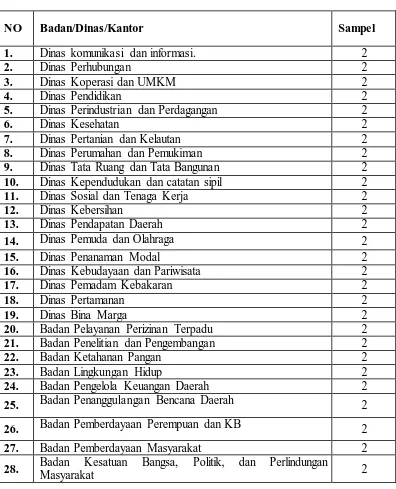

Tabel 3.1 Sampel Penelitian

NO Badan/Dinas/Kantor Sampel

1. Dinas komunikasi dan informasi. 2

2. Dinas Perhubungan 2

3. Dinas Koperasi dan UMKM 2

4. Dinas Pendidikan 2

5. Dinas Perindustrian dan Perdagangan 2

6. Dinas Kesehatan 2

7. Dinas Pertanian dan Kelautan 2

8. Dinas Perumahan dan Pemukiman 2

9. Dinas Tata Ruang dan Tata Bangunan 2

10. Dinas Kependudukan dan catatan sipil 2

11. Dinas Sosial dan Tenaga Kerja 2

12. Dinas Kebersihan 2

13. Dinas Pendapatan Daerah 2

14. Dinas Pemuda dan Olahraga 2

15. Dinas Penanaman Modal 2

16. Dinas Kebudayaan dan Pariwisata 2

17. Dinas Pemadam Kebakaran 2

18. Dinas Pertamanan 2

19. Dinas Bina Marga 2

20. Badan Pelayanan Perizinan Terpadu 2

21. Badan Penelitian dan Pengembangan 2

22. Badan Ketahanan Pangan 2

23. Badan Lingkungan Hidup 2

24. Badan Pengelola Keuangan Daerah 2

25. Badan Penanggulangan Bencana Daerah 2

26. Badan Pemberdayaan Perempuan dan KB 2

27. Badan Pemberdayaan Masyarakat 2

28. Badan Kesatuan Bangsa, Politik, dan Perlindungan

29. Badan Perencanaan Pembangunan Daerah 2

30 Badan Kepegawaian Daerah 2

31 Badan Penanaman Modal 2

32 Kantor Aset 2

33 Kantor KORPRI 2

34 Kantor Diklat 2

35 Kantor Sandi 2

36 Kantor Arsip 2

37 Inspektorat Kota Medan 2

38 Satpol PP 2

39 Perpustakaan Kota Medan 2

Total 78

Sumber : http://pemkomedan.go.id

3.3Tempat dan Waktu Penelitian

Penelitian ini dilakukan di 39 SKPD di Kota Madya Medan Waktu penelitian ini dilakukan selama 1 (satu bulan), dimulai sejak penyebaran kuesioner hingga pengumpulan kembali kuesioner terkait.

3.4Definisi Operasional dan Pengukuran Variabel

Variabel adalah sesuatu yang dapat membedakan atau mengubah nilai. Nilai dapat berbeda pada waktu yang berebeda untuk obyek atau orang yang sama, atau nilai dapat berbeda dalam waktu yang sama untuk orang atau obyek yang berebeda ( Erlina 2007:33)

a. Variabel Dependen

10 item pertanyaan yang penulis adopsi atau secara keseluruhan tidak ada perbedaan kuesioner dari peneliti sebelumnya (Roviyantie, 2011).

b. Variabel Independen

Variabel ini sering juga disebut dengan variabel bebas, variabel stimulus prediktor, atau antecedent. Variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya. Dalam penelitian ini variabel independennya adalah Penerapan Standar Akuntansi Pemerintahan, Kompetensi Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Sistem Pengendalian Intern.

Penelitian ini menggunakan metode angket yaitu menyebarkan pertanyaan (kuesioner), adapun kuesioner mengenai Standar Akuntansi Pemerintahan terdiri dari 10 item pertanyaan yang penulis adopsi atau secara keseluruhan tidak ada perbedaan kuesioner dari peneliti sebelumnya (Osti, 2015). Kuesioner mengenai kompetensi SDM terdiri dari 8 item pertanyaan adalah adaptasi atau tidak adanya perbedaan dari kuesioner dari peneliti sebelumnya (Roviyantie, 2011). Kuesioner mengenai Pemanfaatan teknologi terdiri dari 4 pertanyaan yang merupakan adaptasi atau tidak adanya perbedaan dari peneliti sebelumnya (Tambunan, 2012). Kuesioner mengenai pengendalian intern terdiri dari 9 item pertanyaan yang penulis adopsi atau secara keseluruhan tidak ada perbedaan kuesioner dari peneliti sebelumnya (Soimah, 2014).

c. Varabel Moderating

variabel moderatingnya adalah Komitmen Organisasi. Kuesioner mengenai komitmen organisasi terdiri dari 12 pertanyaan yang penulis adaptasi atau tidak adanya perbedaan dari peniliti sebelumnya (Siahaan, 2015).

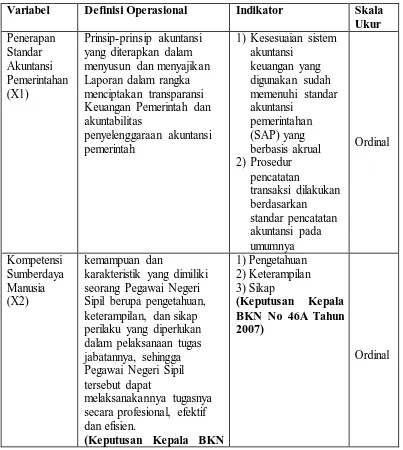

[image:34.596.112.515.304.754.2]Berdasarkan keempat variabel tersebut, maka akan disusun kuesioner yang memuat indikator-indikator sebagai berikut.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Indikator Skala Ukur Penerapan Standar Akuntansi Pemerintahan (X1)

Prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan Laporan dalam rangka menciptakan transparansi Keuangan Pemerintah dan akuntabilitas

penyelenggaraan akuntansi pemerintah

1) Kesesuaian sistem akuntansi

keuangan yang digunakan sudah memenuhi standar akuntansi

pemerintahan (SAP) yang berbasis akrual 2) Prosedur

pencatatan

transaksi dilakukan berdasarkan standar pencatatan akuntansi pada umumnya Ordinal Kompetensi Sumberdaya Manusia (X2)

kemampuan dan

karakteristik yang dimiliki seorang Pegawai Negeri Sipil berupa pengetahuan, keterampilan, dan sikap perilaku yang diperlukan dalam pelaksanaan tugas jabatannya, sehingga Pegawai Negeri Sipil tersebut dapat

melaksanakannya tugasnya secara profesional, efektif dan efisien.

(Keputusan Kepala BKN

1) Pengetahuan 2) Keterampilan 3) Sikap

(Keputusan Kepala BKN No 46A Tahun 2007)

No 46A Tahun 2007) Pemanfaatan

Teknologi Informasi (X3)

Pemanfaatan teknologi informasi merupakan penggunaan secara optimal dari komputer (mainframe,

mini, micro), perangkat

lunak (software), database, jaringan (internet, intranet),

electronic commerce, dan

jenis lainnya yang berhubungan dengan teknologi (Wilkinson et al. , 2000).

1) Sistem akuntansi sesuai SAP

2) Jaringan internet 3) Jaringan internet termanfaatkan dengan baik

4) Aplikasi yang digunakan

5) Laporan keuangan terkomputerisasi 6) Software susuai dengan UU

Ordinal

Sistem Pengendalian Intern (X4)

Proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan asset negara dan ketaatan terhadap peraturan perundang-undangan

(PP No 60 Tahun 2008 tentang SPI)

1) lingkungan pengendalian

2) penilaian resiko

3) kegiatan

pengendalian

4) informasi dan komunikasi

5) pemantauan pengendalian intern (PP No 60 Tahun 2008 tentang SPI)

Ordinal Kualitas Laporan Keuangan Pemerintah Daerah (Y)

Ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya

(PP No 24 Tahun 2005 tentang SAP)

1) Relevan 2) Andal

3) Dapat

dibandingkan 4) Dapat dipahami (PP No 24 Tahun 2005 tentang SAP)

Ordinal

Komitmen Organisasi (Z)

Komitmen Organisasi adalah kemampuan dan

kemauan untuk

menyelaraskan perilaku pribadi dengan kebutuhan, prioritas dan sasaran organisasi (Ratifah dan Ridwan, 2012)

1)affective commitment, 2)continuence commitment,

3)normatif comitment

(Ratifah dan

Ridwan, 2012)

3.5Jenis dan Sumber Data

Penelitian ini menggunakan data primer . Data primer adalah data yang didapat dari sumber pertama baik dari individu maupun perorangan seperti hasil wawancara atau hasil pengisian kuisioner ( Umar, 2001:69 ). Kuesioner penelitian ini diserahkan langsung kepada responden atau meminta bantuan kepada salah satu staff/pegawai untuk mengkoordinir penyebaran dan pengumpulan kuesioner pada SKPD tersebut sesuai jangka waktu yang dtentukan.

3.6Metode Analisis Data

Adapun metode analisis data yang digunakan dalam penelitian ini antara lain pengujian asumsi klasik, analisis regresi linier berganda dan uji hipotesis dengan uji simultan (uji-F) dan uji parsial (uji-t) dengan menggunakan software SPSS (Statistica Product and Service Solutions).

3.6.1 Uji Kualitas Instrumen 3.6.1.1 Uji Validitas

Uji Validitas dilakukan untuk mengukur apakah data yang telah didapat setelah penelitian merupakan data yang valid dari alat ukur yang digunakan (kuesioner). Metode yang digunakan adalah dengan membandingkan nilai korelasi atau rhitung dari variabel penelitian dengan nilai rtabel. Kriteria dalam

menentukan validitas suatu kuesioner adalah sebagai berikut: 1. Jika rhitung> rtabel maka pertanyaan dinyatakan valid.

3.6.1.2 Uji Reliabilitas

Uji reliabilitas dilakukan untuk melihat apakah alat ukur yang digunakan yaitu kuesioner menunjukkan konsistensi dalam mengukur gejala yang sama. Pertanyaan yang telah dinyatakan valid dalam uji validitas, maka akan ditentukan reliabilitasnya dengan melihat nilai dari Cronbach’s Alpha. Apabila koefisien

cronbach’s alpha lebih dari 0,60, maka instrumen yang digunakan dikatakan reliabel (Ghozali, 2001:133).

3.7 Analisis Deskriptif

Metode analisis deskriptif merupakan kegiatan menyimpulkan data mentah dalam jumlah yang besar sehingga hasilnya dapat ditafsirkan. Mengelompokkan atau memisahkan komponen atau bagian yang relevan dari keseluruhan data, juga merupakan salah satu bentuk analisis untuk menjadikan data mudah dikelola. 3.7.1 Uji Asumsi Klasik

Sebelum melakukan analisis regresi, maka dilakukan pengujian asumsi klasik yang harus dipenuhi, yaitu:

3.7.1.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Uji normalitas dilakukan dengan menggunakan pendekatan Kolmogorov – Smirnov. Dengan menggunakan tingkat

signifikan 5% maka jika nilai Pvalue (Sig.) diatas nilai signifikan 5% dapat

3.7.1.2 Uji Heteroskedastisitas

Adanya varians variabel independen adalah konstan untuk setiap nilai tertentu variabel independen (Homokedastisitas). Model regresi yang baik adalah tidak terjadi heteroskedastisitas, atau terjadi homoskedastisitas. Heteroskedastisitas diuji dengan menggunakan uji Glejser dengan pengambilan keputusan jika variabel independen signifikan secara statistik mempengaruhi variabel dependen maka ada indikasi terjadinya heteroskedastisitas. Jika probabilitas signifikannya diatas tingkat kepercayaan 5% dapat disimpulkan model regresi tidak mengarah adanya heteroskedastisitas.

3.7.1.3 Uji Multikolinearitas

Uji ini untuk melihat variabel independen yang satu dengan yang lain dalam model regresi berganda tidak saling berhubungan secara sempurna. Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari besarnya nilai

Tolerance dan VIF (Variance Inflation Factor) melalui program SPSS. Tolerance

mengukur variabilitas variabel terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai umum yang biasa dipakai adalah nilai Tolerance > 1 atau nilai VIF < 5, maka tidak terjadi multikolinearitas (Situmorang, 2010:153) 3.7.2 Uji Hipotesis

3.7.2.1Analisis Regresi Linier Berganda

Dalam penelitian ini, penulis menggunakan analisis statistik regresi linier berganda. Persamaan yang digunakan adalah:

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan:

Y = Kualitas Laporan Keuangan Pemerintah Daerah a = Konstanta

b1;b2;b3 = Koefesien regresi berganda

X1 = Kompetensi Sumber Daya Manusia

X2 = Penerapan Sistem Akuntansi Keuangan Daerah

X3 = Sistem Pengendalian Internal

e = Standar eror

3.7.2.2Analisis Regresi Dengan Variabel Moderasi

Anggaran X3 = Karakteristik Sistem Akuntansi Manajemen e = Standar error Jika score tinggi untuk variabel moderating dengan score rendah dari variabel independen, maka akan terjadi perbedaan nilai absolut yang besar. Hal ini juga akan berlaku sebaliknya. Kedua kombinasi ini diharapkan akan berpengaruh terhadap variabel dependen yang meningkat.

3.7.2.3 Uji Signifikan Simultan (Uji-F)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat.

Kriteria pengujiannya adalah:

H0: b1, b2, b3 = 0, artinya secara simultan tidak terdapat pengaruh yang positif dan

signifikan dari variabel bebas terhadap variabel terikat.

Ha: b1, b2, b3 ≠ 0, artinya secara serentak terdapat pengaruh yang positif dan

signifikan dari variabel bebas terhadap variabel terikat. Kriteria pengambilan keputusannya adalah:

H0 diterima jika Fhitung < Ftabelpada α = 5%.

Ha ditolak jika Fhitung > Ftabelpada α = 5%.

3.7.2.4 Uji Signifikan Parsial (Uji – t)

Kriteria pengujiannya adalah:

H0 : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang positif dan

signifikan dari variabel independen terhadap variabel dependen.

Ha : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan

dari variabel independen terhadap variabel dependen. Kriteria pengambilan keputusannya adalah:

H0 diterima jika thitung < ttabelpada α = 5%

Ha ditolak jika thitung > ttabelpada α = 5%

3.7.2.5 Uji Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Kota Medan

4.1.1 Sejarah Singkat Kota Medan

Pada tahun 1918 Medan dijadikan Kotapraja tetapi tidak termasuk didalamnya daerah Kota Matsum dan daerah Sungai Kera yang tetap berada di bawah kekuasaan Sultan Deli. Dengan Keputusan Gubernur Provinsi Sumatera Utara Nomor 66/III/PSU, terhitung mulai tanggal 21 september 1961, daerah Kota Medan diperluas tiga kali lipat. Keputusan tersebut disusul oleh Maklumat

Walikota Medan Nomor 21 Tanggal 29 September 1951 yang menetapkan luas Kota Medan menjadi 5.130 Ha dan meliputi 4 kecamatan yaitu : kecamatan Medan Kota, Timur, Barat, Baru dengan 59 kepenghuluan. Kemudian melalui Undang-Undang Darurat No. 7 dan 8 Tahun 1956 yang dibentuk di Provinsi Sumatera Utara daerah-daerah tingkat II antara lain Kabupaten Deli Serdang dan Kabupaten Kotamadya Medan.

persetujuan Mendagri No 140/22772/PUOD tanggal 5 mei 1986 jumlah kelurahan di Kotamadya Medan menjadi 114 kelurahan. Melalui Peraturan Pemerintah Republik Indonesia No. 50 Tahun 1991 tentang pembentukan beberapa kecamatan di Sumatera Utara termasuk 8 kecamatan pemekaran di Kotamadya Medan tingkat II Medan, sehingga yang belum terdiri dari 11 kecamatan dimekarkan menjadi 19 kecamatan.

4.1.2 Struktur Organisasi Pemerintah Kota Medan

Adapun struktur organisasi Pemerintah Kota Medan adalah sebagai berikut:

1. Sekretariat

a. Sekretariat Pemerintah Kota Medan : 13 Bagian; b. Sekretariat DPRD Kota Medan;

c. Sekretariat Dewan pengurus Korpri; 2. 4 Asisten Walikota;

3. 5 Staf Ahli Walikota; 4. 18 Dinas;

5. 12 Badan;

6. 1 Satuan Polisi Pamong Praja; 7. Inspektorat Kota;

8. 1 RSUD Dr. Pringadi Medan; 9. 4 Kantor;

Penelitian ini bertujuan untuk menguji pengaruh reformasi penyusunan anggaran terhadap kualitas APBD. Pengumpulan data dalam penelitian ini dilakukan dengan menggunakan kuesioner yang disampaikan langsung kepada para responden

Kuesioner yang telah selesai diisi oleh responden dikumpulkan kembali untuk selanjutnya ditabulasikan dalam Microsoft Office Excel 2007 dan diolah dengan menggunakan program SPSS for windows. Adapun waktu yang dikumpulkan kuesioner-kuesioner tersebut berkisar antara 3 minggu sampai 4 minggu.

4.2 Data Penelitian

4.2.1 Data Hasil Responden

Penelitian ini bertujuan untuk menguji pengaruh Penerapan Standar Akuntansi Pemerintahan, Kompetensi SDM, Pemanfaatan TI, dan Sistem Pengendalian Intern Pemerintah terhadap kualitas Laporan Keuangan Pemerintah Daerah Kota Medan dengan Komitmen Organisasi sebagai variabel moderasi. Pengumpulan data dalam penelitian ini dilakukan dengan menggunakan kuesioner yang disampaikan langsung kepada para responden. Kuesioner yang telah selesai diisi oleh responden dikumpulkan kembali untuk selanjutnya ditabulasikan dalam

Microsoft Office Excel 2007 dan diolah dengan menggunakan program SPSS for

windows. Adapun waktu yang dikumpulkan kuesioner-kuesioner tersebut berkisar

antara 3 minggu sampai 4 minggu.

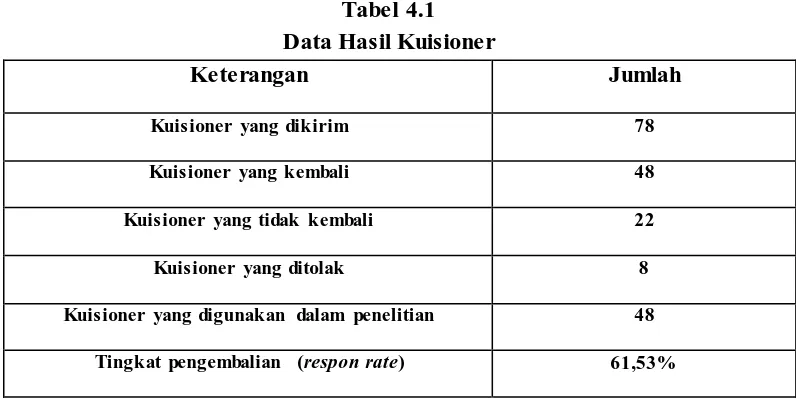

lingkungan Pemerintah Kota Medan yang dibatasi yaitu Badan, Dinas, Kantor dan Inspektorat yaitu sebanyak 39 SKPD yang terdiri dari 1 Inspektorat, 12 Badan, 18 Dinas, 1 Satuan Polisi Pmong Praja, dan 4 kantor. Sesuai dengan batas waktu yang telah ditentukan.Dari 78 kuisioner yang dibagikan sebanyak 48 kuisioner yang kembali.

Tabel 4.1 Data Hasil Kuisioner

Keterangan Jumlah

Kuisioner yang dikirim 78

Kuisioner yang kembali 48

Kuisioner yang tidak kembali 22

Kuisioner yang ditolak 8

Kuisioner yang digunakan dalam penelitian 48

Tingkat pengembalian (respon rate) 61,53%

Sumber : Data yang diolah SPSS,2016

Pengukuran statistik deskriptif variabel dilakukan untuk memberikan gambaran umum mengenai kisaran teoritis, kisaran aktual, rata-rata (mean) dan standar deviasi dari masing-masing variabel yaitu Penerapan SAP, Kompetensi SDM, Pemanfaatan TI, SPIP, Kualitas LKPD, dan Komitmen Organisasi

4.2 Gambaran Umum Responden

a. Deskripsi berdasarkan jenis kelamin.

Tabel 4.2

Jenis Kelamin Responden

Valid

Frequency Percent Valid Percent

Laki-laki 26 54.16 54.16

Perempuan 22 45.83 45.83

Total 48 100.0 100.0

Sumber: Data diolah SPSS, 2016

Tabel 4.2 menunjukkan bahwa sekitar 26 orang atau 54.16% responden berjenis kelamin laki-laki dan sebesar 22 orang atau 45.83% berjenis kelamin perempuan

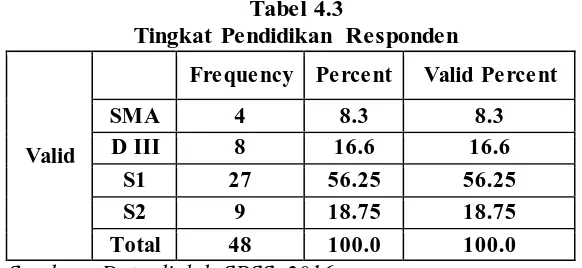

[image:46.596.182.473.433.567.2]a) Deskripsi berdasarkan tingkat pendidikan. Tabel 4.3

Tingkat Pendidikan Responden

Valid

Frequency Percent Valid Percent

SMA 4 8.3 8.3

D III 8 16.6 16.6

S1 27 56.25 56.25

S2 9 18.75 18.75

Total 48 100.0 100.0

Sumber : Data diolah SPSS, 2016

Tabel 4.3 menunjukkan bahwa 27 orang atau 56.25% responden didominasi oleh lulusan Strata 1 (S1), lalu diikuti 9 orang atau 18.75% responden lulusan Strata 2 (S2), 8 orang atau 16.6% responden lulusan Diploma III (DIII), dan

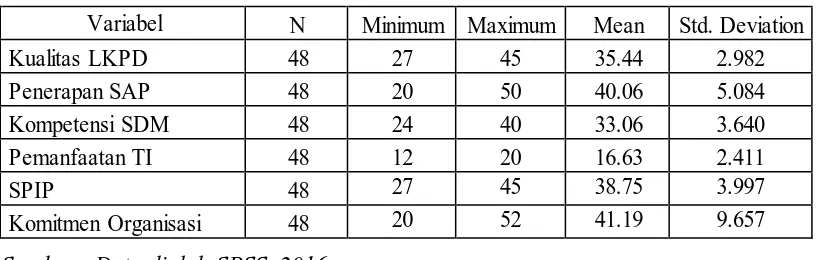

4.3 Statistik Deskriptif

Dari hasil kuesioner yang kembali diperoleh gambaran mengenai variabel penelitian yang dapat dilihat.Pada tabel 4.4 diketahui bahwa skor terendah dari jawaban responden untuk variabel Kualitas Laporan Keuangan Pemerintah Daerah adalah 27 dan skor tertinggi dari jawaban responden adalah 45, sehingga rata-rata (mean) total jumlah skor jawaban partisipasi anggaran adalah 35.44. Hal ini menunjukkan bahwa rata-rata responden memahami dan mengerti secara baik penyusunan laporan keuangan di SKPD masing- masing.

Skor terendah dari jawaban responden untuk variabel Penerapan Standar Akuntansi Pemerintah (SAP) adalah 20 dan skor tertinggi pada jawaban ini adalah 50, sehingga rata-rata (mean) total jumlah skor jawaban Penerapan Standar Akuntansi Pemerintah adalah 40.06. Hal ini menunjukkan rata-rata responden memahami dan mengerti secara baik dan menerapkan Standar Akuntansi Pemerintah (SAP) dalam menyusun laporan keuangan pada SKPD masing-masing.

Skor terendah dari jawaban responden untuk variabel Kompetensi Sumber Daya Manusia adalah 24 dan skor tertinggi pada jawaban ini adalah 40, sehingga rata-rata (mean) total jumlah skor jawaban Kompetensi Sumber Daya Manusia (SDM) adalah 33.06. Hal ini menunjukkan rata-rata SKPD di kota Medan memiliki kompetensi Sumber Daya Manusia yang baik.

Satuan Kerja Perangkat Daerah adalah 16.63. Hal ini menunjukkan bahwa pemanfaatan teknologi di SKPD di kota Medan sudah dapat dikatakan baik.

Tabel 4.4 Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviation

Kualitas LKPD 48 27 45 35.44 2.982

Penerapan SAP 48 20 50 40.06 5.084

Kompetensi SDM 48 24 40 33.06 3.640

Pemanfaatan TI 48 12 20 16.63 2.411

SPIP 48 27 45 38.75 3.997

Komitmen Organisasi 48 20 52 41.19 9.657

Sumber : Data diolah SPSS, 2016

4.4 Analisis Data

4.4.1 Uji Kualitas Data

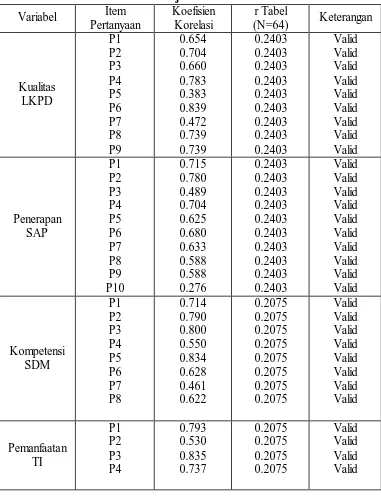

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian maupun untuk pengujian asumsi klasik dan pengujian hipotesis maka perludilakukan uji validitas dan reliabilitas data karena jenis data penelitian adalah data primer.

4.4.1.1 Hasil Uji Validitas

Pengujian Validitas data dalam penelitian ini dilakukan secara statistic, yaitu dengan menggunakan uji Pearson Product-Moment Coefficient of

Correlation melalui program SPSS 21 for windows. Hal pertama yang perlu

item dengan skor total. Nilai ini kemudian dibandingkan dengan nilai r tabel, r tabel dicari pada signifikansi 0,05 dengan uji 2 sisi dan jumlah data (N=48), maka didapat r tabel sebesar 0,2403. Adapun hasil pengujian validitas untuk masing masing pertanyaan dapat dilihat pada tabel 4.5

Tabel 4.5 Hasil Uji Validitas Variabel Item

Pertanyaan

Koefisien Korelasi

r Tabel

(N=64) Keterangan

SPIP P1 P2 P3 P4 P5 P6 P7 P8 P9 0.572 0.686 0.889 0.501 0.723 0.504 0.708 0.676 0.541 0.2403 0.2403 0.2403 0.2403 0.2403 0.2403 0.2403 0.2403 0.2403 Valid Valid Valid Valid Valid Valid Valid Valid Valid Komitmen Organisasi P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 0.872 0.852 0.844 0.816 0.883 0.771 0.563 0.824 0.558 0.780 0.741 0.814 0.2403 0.2403 0.2403 0.2403 0.2403 0.2403 0.2403 0.2403 0.2403 0.2403 0.2403 0.2403 Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Sumber :Data yang diolah SPSS,2016

Berdasakan tabel 4.5 seluruh item pertanyaan memenuhi syarat nilai r tabel lebih dari 0,2403 dan dapat disimpulkan bahwa seluruh item pertanyaan tersebut valid dan dapat digunakan dalam pengujian reliabilitas dan analisis data selanjutnya.

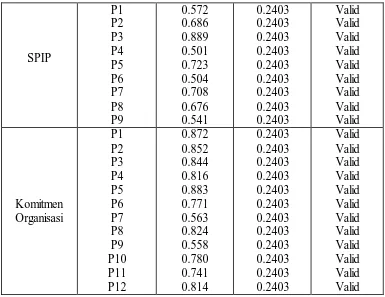

4.4.1.2 Hasil Uji Reliabilitas

Pengujian reliabilitas dilakukan terhadap item pertanyaan yang mempunyai validitas.Instrument penelitian ini menggunakan teknik Cronbach

Alpha (α) dengan bantuan SPSS.Cronbach Alpha menafsirkan korelasi antar skala

[image:50.596.126.511.111.408.2]Tabel 4.6 Hasil Uji Reliabilitas

Variabel Cronbach’s

Alpha

Jumlah Pertanyaan

Keterangan

Kualitas LKPD 0.727 9 Reliable

Penerapan SAP 0,804 10 Reliable

Kompetensi SDM 0.818 8 Reliable

Pemanfaatan TI 0.702 4 Reliable

SPIP 0.809 9 Reliable

Komitmen Organisas 0.939 12 Reliable

Sumber :Data yang diolah SPSS,2016

4.4.2 Uji Asumsi Klasik

Sebelum melakukan analisis regresi perlu dilakukan uji asumsi klasik agar dapat diperkirakan yang tidak bias dan efisien. Ada beberapa syarat asumsi klasik yang harus dipenuhi, yaitu :

4.4.2.1 Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual berdistribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu yaitu dengan analisis grafik dan uji statistik. Untuk melihat normalitas residual, peneliti menganalisis grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal dan juga menganalisis probabilitas plot yang membandingkan distribusi kumulatif dan distribusi normal.

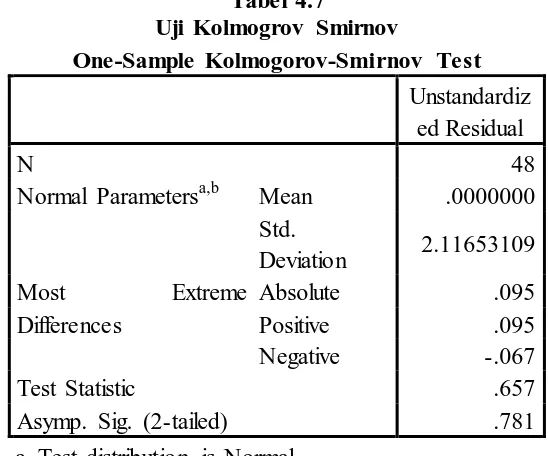

(α = 5%).Berdasarkan pengolahan data pada Tabel 4.7 diperoleh nilai Asymp.Sig.

(2-tailed) sebebar 0.781, Karena nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05,

[image:52.596.184.458.213.441.2]dengan demikian dapat disimpulkan model regresi memenuhi asumsi normalitas.

Tabel 4.7

Uji Kolmogrov Smirnov

One-Sample Kolmogorov-Smirnov Test Unstandardiz

ed Residual

N 48

Normal Parametersa,b Mean .0000000 Std.

Deviation 2.11653109

Most Extreme

Differences

Absolute .095

Positive .095

Negative -.067

Test Statistic .657

Asymp. Sig. (2-tailed) .781

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction. Sumber :Data yang diolah SPSS,2016

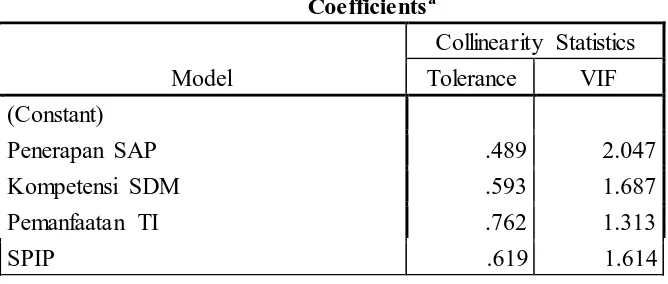

4.4.2.2 Hasil Uji Multikolonieritas

regresi yang bebas dari masalah multikolonieritas apabila mempunyai nilai

tolerance> 0,1 dan nilai VIF < 10. Uji multikolinearitas dengan melihat nilai

tolerance dan VIF menunjukkan hasil seperti pada tabel 4.8 berikut:

Tabel 4. 8

Hasil Uji Multikolinearitas

Tabel 4.8 menunjukkan bahwa penelitian ini bebas dari adanya gejala multikolinearitas.Hal ini dapat dilihat dengan membandingkan nilai tolerance dan VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai tolerance yang lebih besar dari 0,1. Untuk Penerapan SAP memiliki nilai tolerance 0,489. Kompetensi SDM memiliki nilai tolerance 0,593. Pemanfaatan TI memiliki nilai tolerance 0,762. SPIP memiliki nilai tolerance

0,619. Jika dilihat dari VIF, masing-masing variabel independen lebih kecil dari 10 yaitu Penerapan SAP memiliki VIF 2,047. Kompetensi SDM memiliki VIF 1,687, Pemanfaatan TI memiliki VIF 1,313. Dan SPIP memiliki nilai VIF 1,614 .Maka kesimpulan yang diperoleh adalah tidak terjadi gejala multikolinearitas dalam variabel independennya.

Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1(Constant)

Penerapan SAP .489 2.047

Kompetensi SDM .593 1.687

Pemanfaatan TI .762 1.313

SPIP .619 1.614

a. Dependent Variable: Kualitas Laporan Keuangan

[image:53.596.137.471.434.576.2]4.4.2.3 Hasil Uji Heteroskedastisitas

Dalam melakukan pengujian heteroskedastisitas, dapat dilakukan melalui dua cara. Pertama, melalui analisis grafik dengan cara membaca grafik

Scatterplot, di mana tidak terjadi heteroskedastisitas apabila titik-titik menyebar

secara acak, tidak membentuk sebuah pola tertentu yang jelas, dan tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Kedua, melalui analisis statistik yang dilakukan melalui uji glejser, di mana tidak terjadi heteroskedastisitas apabila tidak ada variabel independen yang signifikan secara statistik mempengaruhi variabel dependen.

Gambar 4.1 Grafik Scatterplot Sumber :Data yang diolah SPSS,2016

Gambar Scatterplot menunjukkan bahwa titik-titik yang ada menyebar secara acak, tersebar baik di atas maupun di bawah angka nol pada sumbu Y dan tidak membentuk sebuah pola tertentu yang jelas.Oleh karena itu, model regresi dikatakan tidak mengalami heteroskedastisitas.

4.7 Hasil Pengujian Hipotesis 4.7.1 Hasil Uji Regresi Berganda

[image:54.596.136.502.276.530.2]kualitas laporan keuangan pemerintah daerah Kota Medan dilakukan pengujian dengan menggunakan analisis regresi linear berganda.Berdasarkan hasil pengolahan data dengan menggunakan bantuan SPSS diperoleh hasil sebagai berikut:

Tabel 4.9

Hasil Uji Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

B Std. Error

3 (Constant) 11.906 3.791

Peneraapan SAP .115 .091

Kompetensi SDM .311 .115

Pemanfaatan TI .148 .153

SPIP .159 103

a. Dependent Variable: Kualitas Laporan Keuangan

Sumber : Data yang diolah SPSS,2016

Model Regresi yang terbentuk adalah sebagai berikut: Y = 11.906+ 0.115X1 +0.311X2 +0.148X3 +0.159X4 + e Dimana:

Y : Kualitas LKPD X1 : Penerapan SAP X2 : Kompetensi SDM X3 : Pemanfaatan TI X4 : SPIP

e : Error (tingkat kesalahan)

1. Hasil persamaan regresi, nilai konstanta sebesar 11,906, artinya Penerapan SAP (X1), Kompetensi SDM (X2), Pemanfaatan TI (X3), dan SPIP (X4) dianggap konstan maka tingkat kualitas anggaran konstan sebesar sebesar 11,906.

2. Koefisien regresi variabel proses Penerapan SAP (X1) sebesar 0,115 artinya penerapan SAP mengalami kenaikan sebesar 1% akan menyebabkan peningkatan terhadap kualitas LKPD sebesar 0,115 dengan asumsi variabel independen lain nilainya tetap.

3. Koefisien regresi variabel Kompetensi SDM (X2) sebesar 0,311 artinya kejelasan sasaran anggaran mengalami kenaikan sebesar 1% maka peningkatan terhadap Kualitas LKPD sebesar 0,311 dengan asumsi variabel independen lainnilainya tetap

4. Koefisien regresi variabel Pemanfaatan TI (X3) sebesar 0,148 artinya partisipasi masyarakat mengalami kenaikan sebesar 1% maka peningkatan terhadap Kualitas LKPD sebesar 0,148 dengan asumsi variabel

independen lainnya tetap.

5. Koefisien regresi variabel SPIP (X4) sebesar 0,159 artinya SPIP mengalami kenaikan sebesar 1% maka peningkatan terhadap Kualitas LKPD sebesar 0,159

4.7.2 Analisis Regresi Dengan Variabel Moderasi

intern pemerintah (SPIP) terhadap kualitas laporan keuangan pemerintah daerah (LKPD) Kota Medan dilakukan pengujian dengan mengunakan analisis regresi dengan variabel moderasi.

Dalam penelitian ini metode yang digunakan untuk analisis regresi dengan variabel moderasi adalah uji selisih mutlak.

[image:57.596.91.522.305.603.2]Berdasarkan hasil pengolahan data dengan menggunakan bantuan SPSS diperoleh hasil sebagai berikut:

Tabel 4.10

Hasil Uji Selisih Mutlak

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 36,381 ,768 47,389 ,000

Zscore: PENERAPAN SAP 1,080 ,505 ,362 2,137 ,039

Zscore: KOMPETENSI SDM ,882 ,476 ,296 1,855 ,071

Zscore: PEMANFAATAN TI ,330 ,485 ,111 ,681 ,500

Zscore: SPIP ,692 ,506 ,232 1,368 ,179

Zscore: KOMITMEN

ORG6ANISASI

,138 ,451 ,046 ,305 ,762

MODERAT1 1,402 ,665 ,437 2,109 ,042

MODERAT2 -,758 ,608 -,187 -1,247 ,220

MODERAT3 -,602 ,667 -,158 -,903 ,372

MODERAT4 -,973 ,608 -,289 -1,601 ,118

a. Dependent Variable: KUALITAS LAPORAAN KEUANGAN

SPIP memiliki nilai probabilitas signifikansi yang lebih besar dari 0,05 maka dapat disimpulkan keempat variabel ini tidak berpengaruh terhadap kualitas LKPD. Variabel moderating moderat1 ternyata signifikan dengan probabilitas signifikansi 0,042, berbeda dengan variabel moderat2, moderat3, dan moderat4 yang tidak signifikan dengan probabilitas signifikansi diatas 0,05 temuan ini menunjukkan bahwa variabel komitmen organisasi hanya mampu memoderasi hubungan antara penerapan SAP terhadap kualitas LKPD Kota Medan.

4.7.3 Hasil Uji-t

[image:58.596.113.505.465.707.2]Uji parsial t disebut juga sebagai uji signifikansi individual. Uji ini digunakan untuk menguji seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Uji hipotesis dilihat dari hasil statistikparsial (uji t), disajikan pada tabel 4.11 sebagai berikut:

Tabel 4.11 Hasil Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T

B Std. Error Beta

1

(Constant) 11,906 3,791 3,141

PENERAPAN

SAP

,115 ,091 ,196 1,269

KOMPETENSI

SDM

,311 ,115 ,380 2,700

PEMANFAATA

N TI

,148 ,153 ,120 ,966

SPIP ,159 ,103 ,214 1,553

a. Dependent Variable: KUALITAS LAPORAAN KEUANGAN

Berdasarkan tabe