ANALISIS RASIO CAMEL DALAM MEMPREDIKSI

KONDISI KEBANGKRUTAN PADA LEMBAGA PERBANKAN

YANG

GO PUBLIC

DI INDONESIA PERIODE 2002-2006

Di susun oleh:

Nawiyah NIM: 203081001877

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

ANALISIS RASIO CAMEL DALAM MEMPREDIKSI

KONDISI KEBANGKRUTAN PADA LEMBAGA PERBANKAN

YANG

GO PUBLIC

DI INDONESIA PERIODE 2002-2006

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Nawiyah NIM: 203081001877

Di Bawah Bimbingan

Pembimbing I

Prof. Dr. Ahmad Rodoni, MM. NIP.150317955

Pembimbing II

Titi Dewi Warninda SE., MSi. NIP.150368746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Senin, Tanggal 03 Bulan Maret Tahun Dua Ribu Delapan telah dilakukan Uji Komprehensif atas nama Nawiyah. NIM: 203081001877 dengan judul Skripsi “Analisis Rasio Camel Dalam Memprediksi Kondisi Kebangkrutan Pada Lembaga Perbankan Yang Go Public Di Indonesia Periode 2002-2006”

memperhatikan dan menguji penampilan mahasiswa tersebut pada selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 03 Maret 2008

Tim Penguji Ujian Komprehensif

Prof.Dr. Ahmad Rodoni, MM

Ketua

Heryanto, SE., MSi.

Sekretaris

Prof. Dr. Abdul Hamid, MS

ABSTARCT

This research has a purpose to provide empirical evidence about factors that affect bankruftcy and financial distress of bank. The examined factors on this research are CAMEL financial ratio. The samples consist of 13 banks which had not bankruft, 9 banks bankruft and which had financial distress firms with prrediction time line 2002-2006 based on purposive sampling methode.

The statistic methods which are used in this research to predict bankruftcy is logistic regression and to test the significant difference of financial ratios among bankruft firms and not bankruft firms using Independent T-Test and Mann-Whitney Test.

Finally, the result show that financial ratios can predict bankruftcy with overall clsassification correct 81% and the significant variables to determine bankruftcy are ROA (Return On Asset) and BOPO (Beban Operasional terhadap Pendapatan Operasional). This research also show that there is a significant difference between bankruft firms and not bankruft firms statistically.

ABSTARKSI

Penelitian bertujuan untuk memberikan bukti empiris tentang faktor-faktor yang mempengaruhi kodisi kebangkrutan dan kesulitan keuangan perusahaan. Faktor-faktor yang diuji dalam penentuan kondisi kebangkrutan dan kesulitan keuangan perusahaan adalah rasio CAMEL sesuai dengan ketentuan Bank Indonesia (BI). Sampel penelitian ini terdiri dari 13 bank sehat, 9 bank yang mengalami kebangkrutan dan yang mengalami kesulitan keuangan. Dengan periode prediksi antara 2002-2006 berdasarkan metode Purposive Sampling.

Dalam penelitian ini metode statistik yang digunakan untuk memprediksi kondisi kebangkrutan adalah regresi logistik binary. Independent Sample T-Test dan Mann-Whitney Test digunakan untuk menganalisis apakah terdapat perbedaan yang signifikan antara rasio keuangan perusahaan yang mengalami kebangkrutan dan yang tidak mengalami kebangkrutan.

Hasil dari penelitian ini menunjukkan bahwa rasio keuangan CAMEL dapat memprediksi kebangkrutan perusahaan dengan ketepatan klasifikasi keseluruhan 81% dan variabel ROA dan BOPO merupakan variabel yang signifikan untuk memprediksi kebangkrutan. Penelitian ini juga menunjukkan bahwa terdapat perbedaan yang signifikan antara rasio keuangan perusahaan bangkrut dan yang tidak bangkrut secara statistik.

DAFTAR RIWAYAT HIDUP

Nama Lengkap : Nawiyah

Tempat Tanggal Lahir : Bangkalan, 18 September 1985 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Kp. Pondok Benda Rt. 017 Rw. 04 Kelurahan Buaran Kecamatan Serpong Kabupaten Tangerang Kode Pos 15316

No. Telepon/ Hp. : (021) 7561257/ 08179014525-08988155016

E-mail : nawiyah_hs@yahoo.co.id

1. SD Negeri Kranggan Timur, Bangkalan (1991-1997)

2. MTs Al-Hamidiyah, Depok (1997-2000)

3. MA Al-Hamidiyah, Depok (2000-2003)

4. UIN Syarif Hidayatullah, Jakarta (2003-2008)

Jakarta, 03 Maret 2008

Nawiyah

I. Data Pribadi

KATA PENGANTAR

Alhamdulillah Puji syukur selalu terpancar kehadirat ALLAH SWT, Tuhan Yang Maha memiliki seluruh alam semesta, semoga dengan segala rahmat dan hidayah-Nya akan selalu tercurah kepada kita semua. Atas izin dan limpahan keberkahan-Nyalah pada akhirnya penulis dapat menyelesaikan skripsi ini yang menjadi tugas akhir dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Manajemen Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Sholawat serta Salam selalu tercurah kepada kekasih ALLAH SWT ialah Nabi Muhammad SAW, yang dengan kesabaran dan kecerdasannyalah sehingga dapat memberikan cahaya yang begitu indah seperti yang kita rasakan sekarang ini.

Sebagai manusia yang tidak sempurna, penulis sadar dan yakin dalam pembuatan skripsi yang berjudul “Analisis Rasio Camel Dalam Memprediksi Kondisi Kebangkrutan Pada Lembaga Perbankan Yang Go Public Di Indonesia Periode 2002-2006” tidak akan dapat terlaksana dengan baik tanpa adanya bantuan, motivasi dan do’a dari berbagai pihak. Dengan kerendahan hati penulis haturkan ribuan terima kasih kepada:

1. Orang Tua Penulis, Ayahanda M. Lawi dan Ibunda Siti Makirah, atas segala kasih sayang, kesabaran dan pengertiannya dengan tulus dan ikhlas serta berbagai dukungan baik yang berbentuk materi maupun moril tanpa mengenal pamrih. Dan yang selalu setia menemani dalam iringan do’a restunya hingga penulis dapat menyelesaikan studi di Universitas Islam Negeri Syarif Hidayatullah Jakarta yang tercinta ini. Semoga Allah SWT selalu melimpahkn berkah dan kasih sayang yang tidak terhingga kepadanya. Amin ya robbal alamin.

penulis dengan setia. Semoga Allah SWT membalas semua kebaikan dan ketulusan yang telah diberikannya. Amin.

3. Bapak Drs. Moh. Faisal Badroen, MBA selaku dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta. 4. Bapak Herni Ali SE., M.si selaku Ketua Jurusan Manajemen dan bapak

Slamet Riyadi SE., M.si. selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Adik-adikku Imamah, Moh. Zainul Fatta, Reza Fahrizal Adhimah, M. Imron dan keluarga serta saudara-saudaraku tercinta dan tersayang yang selalu mendukung serta memotivasiku untuk menyelesaikan skripsi ini. 6. Teman-temanku seperjuangan yang selalu bersama-sama dalam suka

DAFTAR ISI

Hal

HALAMAN PENGESAHAN SKRIPSI... i

HALAMAN PENGESAHAN KOMPREHENSIF ... ii

ABSTRACT... iii

ABSTRAK ... iv

DAFTAR RIWAYAT HIDUP ... v

KATA PENGANTAR... vi

DAFTAR ISI... viii

DAFTAR TABEL ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Pembatasan Masalah ... 12

C. Perumusan Masalah ... 12

D. Tujuan ... 13

E. Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA A. PengertianBank ... 15

B. Jenis-Jenis Bank ... 17

1. Dilihat dari segi fungsinya ... 18

2. Dilihat dari segi kepemilikannya ... 18

3. Dilihat dari segi status ... 19

4. Dilihat dari segi cara menentukan harga ... 20

C. Pengertian Rasio Keuangan ... 22

1. Kesulitan Keuangan dan Kebangkrutan ... 39

2. Penyebab Kebangkrutan Perusahaan ... 43

3. Indikator Penting dalam Memprediksi Kesulitan Keuangan Perusahaan ... 46

4. Tahap-Tahap Kesulitan Keuangan dan Kebangkrutan ... 48

5. Analisis Prediksi Kesulitan Keuangan ... 49

6. Prediksi Kebangkrutan ... 50

F. Penelitian Terdahulu ... 52

G. Kerangka Penelitian ... 55

H. Hipotesis ... 56

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 57

B. Metode Penentuan Sampel ... 57

C. Metode Pengumpulan Data ... 58

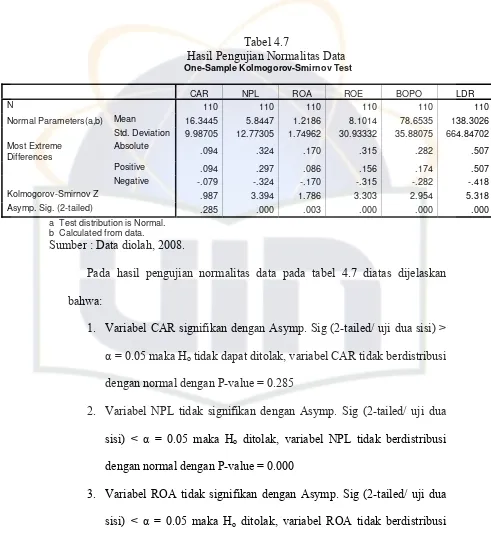

D. Metode Analisis 1. Uji One Sample Kolmogorov-Smirnov... 59

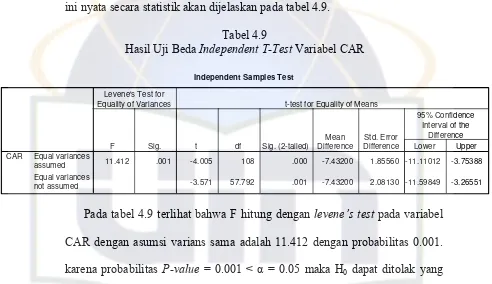

2. Uji Beda Parametrik Independent Samples T-Test... 60

3. Uji Mann-Whitney U ... 62

4. Uji Analsisi Regresi Logistik ... 63

E. Definisi Operasional Variabel ... 68

1. Sejarah Lembaga Keuangan Perbankan Indonesia ... 71

2. Sejarah Bank Indonesia... 75

B. Pengolahan Data dan Analisis Deskriptif ... 78

C. Uji One Sample Kolmogorov-Smirnov... 88

D. Uji Independent Sample T-Test... 90

E. Uji Mann-Whitney U ... 92

F. Analisis Regresi Logistik ... 93

G. Interpretasi ... 99

BAB V KESIMPULAN, IMPLIKASI DAN SARAN A. Kesimpulan ... 100

B. Implikasi ... 101

C. Keterbatasan Penelitian dan Saran ... 101

DAFTAR TABEL

Nomor Keterangan Halaman

4.1 Data hasil perhitungan CAR pada 22 perusahaan

perbankan periode 2002-2006 (%) 79 4.2 Data hasil perhitungan NPL pada 22 perusahaan

perbankan periode 2002-2006 (%) 81 4.3 Data hasil perhitungan ROA pada 22 perusahaan

perbankan periode 2002-2006 (%) 82 4.4 Data hasil perhitungan ROE pada 22 perusahaan

perbankan periode 2002-2006 (%) 84

4.5 Data hasil perhitungan BOPO pada 22 perusahaan

perbankan periode 2002-2006 (%) 85

4.6 Data hasil perhitungan LDR pada 22 perusahaan

perbankan periode 2002-2006 (%) 86

4.7 Hasil Pengujian Normalitas Data One Sample K-S 89 4.8 Hasil Statistik Deskriptif variabel CAR 90 4.9 Hasil Uji Beda Independent T-Test Variabel CAR 91

4.10 Hasil Uji Beda Mann-Whitney 92

4.11 Identifikasi data pada regresi logistik 94 4.12 Data yang diproses pada regresi logistik 94 4.13 Hasil identifikasi prediksi klasifikasi pada regresi logistik 95 4.14 Hasil identifikasi prediksi klasifikasi pada regresi logistik 96 4.15 Ketetapan model dalam memprediksi kebangkrutan (block

number = 0) 96

4.16 Ketetapan model dalam memprediksi kebangkrutan (block

number = 1) 97

4.17 Koefisien Cox & Snell R Square and Nagelkerke R Square 98

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perusahaan perbankan Indonesia selama dekade terakhir mengalami perkembangan yang pesat dan penuh gejolak. Kebijaksanaan pemerintah pada bulan Oktober 1988 yang memberikan kebebasan untuk membuka bank dan memperluas cabang bank, telah mengakibatkan kenaikan jumlah dan kantor cabang di Indonesia. Perkembangan tersebut selain memberikan pilihan yang semakin beragam kepada masyarakat terhadap pelayanan bank, juga memberikan kontribusi yang sangat positif terhadap dunia usaha dan perekonomian Indonesia secara keseluruhan.

Kebangkrutan secara kronologi dapat dipisahkan menjadi dua dimensi yaitu ekonomis dan financial. Dari segi ekonomi, suatu perusahaan dianggap gagal apabila mempunyai return yang negatif atau dengan kata lain tidak adanya keseimbangan antara pendapatan dan pengeluaran. Sedangkan secara financial suatu perusahaan dikatakan gagal apabila pertama, jika perusahaan tersebut tidak mampu membayar hutangnya pada saat tanggal jatuh tempo meskipun aktiva total melebihi kewajiban sehingga perusahaan dianggap gagal keuangan dan kedua, jika total kewajiban melebihi nilai wajar dari aktiva totalnya sehingga perusahaan tersebut dinyatakan pailit.

Seperti halnya krisis ekonomi yang pernah dialami Indonesia pada tahun 1997 yang mengakibatkan banyak sekali perusahaan yang kena dampak atas masalah ini sehingga tidak sedikit perusahaan yang dinyatakan pailit. Hasil survey yang Dilakukan Asian Development Bank (ABD), Political And Economic Risk Consultancy (PERC), Booz-Allen & Hamilton, World Bank, dan Pricewaterhouse Coopers yang menyimpulkan bahwa salah satu faktor penyebab krisis moneter di Indonesia adalah tidak dipenuhinya syarat-syarat pengelolaan korporasi yang memadai. Penyebabnya, pertama, intervensi eksternal yang menganggap dunia usaha sebagai sapi perah dan kedua, lemahnya sistem manajerial dan moral hazard manajer yaitu memanfaatkan celah (Ruvi’ah, 2005:2).

perusahaan tersebut adalah perusahaan otomotif, perusahaan real estate, perusahan food and bavarage, dan salah satunya adalah perusahaan perbankan.

Manajemen perusahaan yang efektif tentu tidak dapat menunggu sampai perusahaan mengalami kebangkrutan total baru kemudian mengambil tindakan. Analisis prediksi kebangkrutan baik secara internal maupun eksternal dapat digunakan untuk mengenali lebih awal tanda-tanda kebangkrutan. Semakin awal tanda-tanda tersebut diketahui, semakin baik bagi manajemen untuk bisa mengambil strategi untuk memperbaiki kinerja dengan segera. Pihak kreditur dan pemegang saham juga perlu mengidentifikasi tanda-tanda awal kebangkrutan supaya dapat segera mengambil keputusan investasi dan kredit untuk menghadapi kemungkinan terburuk berupa bangkrutnya perusahaan yang bersangkutan.

Pada umumnya analisa untuk mengetahui tingkat kesehatan dan keberhasilan kinerja perusahaan adalah analisis internal, yaitu dengan cara melakukan analisis terhadap laporan keuangan yang dikeluarkan oleh perusahaan setiap tahunnya yang terdiri dari neraca, laporan laba-rugi dan laporan laba ditahan.

menyelamatkan perusahaan, 2) bagi pihak kreditor dapat dimanfaatkan sebagai alternatif analisis dalam pengambilan keputusan dapat tidaknya suatu perusahaan menerima kredit, 3) bagi investor dapat dijadikan sebagai tambahan pertimbangan dalam melakukan keputusan investasi.

Pada seminar restrukturisasi perbankan di Jakarta tahun 1998 oleh Almilia dan Herdinigtyas (2005:131) disimpulkan beberapa penyebab menurunnya kinerja bank, antara lain, semakin meningkatnya kredit bermasalah perbankan, dampak likuidasi bank-bank 1 November 1997 yang mengakibatkan turunnya kepercayaan masyarakat terhadap perbankan dan pemerintah sehingga memicu penarikan dana secara besar-besaran, semakin turunnya permodalan bank-bank, banyak bank-bank tidak mampu melunasi kewajibannya karena menurunnya nilai tukar rupiah, manajemen tidak profesional.

Dalam menjalankan bisnisnya dan untuk mencegah terjadinya kegagalan bank di Indonesia suatu bank harus menyampaikan laporan keuangan sebagai suatu bentuk pertanggungjawaban dalam mengelola keuangan. Laporan keuangan bank yang dipublikasikan di media cetak setiap periode sesuai dengan Surut Edaran Bank Indonesia (SE BI No.27/5/UPPB tanggal 25 januari 1995 Juncto No.28/5/UPPB tanggal 7 september 1995) merupakan satu-satunya informasi keuangan dari suatu bank di Indonesia yang bersifat menyeluruh.

Indonesia No.30/11/KEP/DIR tanggal 30 april 1997 dan surat keputusan direksi Bank Indonesia No.30/277/KEP/DIR tanggal 19 Maret 1998 tentang Tatacara Penilaian Kesehatan Bank Umum.

Bank Indonesia dalam menentukan tingkat kesehatan bank pada dasarnya dinilai dengan pendekatan kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi dan perkembangan bank. Pendekatan kualitatif tersebut dilakukan dengan penilaian terhadap faktor-faktor permodalan kualitas aktiva produktif, manajemen, rentabilitas, dan likuiditas atau lebih dikenal dengan CAMEL (Capital, Assets, Management, Earnings And Liquidity) yang dikuantitatifkan sebagai aspek penilaian yang merupakan penghitungan rasio keuangan. Oleh karena itu rasio keuangan bermanfaat dalam menilai kondisi suatu bank. Tingkat kesehatan bank ada empat golongan, yaitu predikat sehat, predikat cukup sehat, predikat kurang sehat dan predikat tidak sehat.

Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu indikator utama yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan. Berdasarkan laporan keuangan akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian tingkat kesehatan bank. Analisis rasio keuangan memungkinkan manajemen untuk mengidentifikasikan perubahan-perubahan pokok pada trend jumlah, dan hubungan serta alasan perubahan tersebut.

pertimbangan mengenai potensi keberhasilan perusahaan dimasa mendatang (Almilia dan Herdinigtyas, 2005:132).

Laporan keuangan yang diterbitkan oleh perusahaan merupkaan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja serta perubahan posisi keuangan perusahaan, yang sangat bergun untuk mendukung pengambilan keputusan yang tepat. Agar laporan yang tersaji menjadi lebih bermanfaat dalam pengambilan keputusan, data keuangan harus dikonversi menjadi informasi yang berguna dalam pengambilan keputusan ekonomis. Hal ini diperlukan dengan cara melakukan analisis laporan keuangan. Model yang sering digunakan dalam melakukan analisis tersebut adalah dalam bentuk rasio-rasio keuangan. Foster (1986) menyatakan 4 hal yang mendorong analisis laporan keuangan dilakukan dengan model rasio keuangan yaitu : untuk mengendalikan pengaruh perbedaan besaran antar perusahaan atau antar waktu, untuk membuat data menjadi memenuhi asumsi alat statistik yang digunakan, untuk menginvestigasi teori yang terkait dengan rasio keuangan, untuk mengkaji hubungna empirik antara rasio keuangan dan estimasi atau prediksi variabel tertentu (seperti kebangkrutan dan Financial Distress). (Almilia dan Herdinigtyas, 2005:132).

Almilia dan Herdinigtyas, (2005:132), mendefinisikan kebangkrutan sebagai kondisi kesulitan keuangan pada perusahaan sehingga perusahaan tidak mampu menjalankan operasi perusahaan dengan baik yang disebut juga dengan likuidasi perusahaan atau penutupan perusahaan karena tidak mampu membayar kewajiban-kewajibannya (insolvabilitas).

Sedangkan menurut Weston dan Copeland (1996:686) menjelaskan bahwa: “kegagalan usaha dapat diidentifikasikan dengan berbagai cara dan beberapa kegagalan tidak harus berasal dari kejatuhan dan pembubaran perusahaan”.

Brigham dan Gapenski (1996:105),kesulitan keuangan (financial distress) merupakan keseluruhan kondisi keuangan yang meliputi dari kesulitan mengenai harapan profitabilitas dimasa depan, hingga kepada suatu keadaan dimana suatu perusahaan dibubarkan atau dilikuidasi. Harus berasal dari kejatuhan dan pembubaran perusahaan”.

Dari definisi tersebut maka dapat disimpulkan bahwa kebangkrutan adalah kesulitan keuangan yang sangat parah sehingga perusahaan tidak mampu untuk menjalankan operasi perusahaan dengan baik. Sedangkan kesulitan keuangan (financial distress) adalah kesulitan keuangan atau likuidasi yang mungkin sebagai awal kebangkrutan.

kinerja perbankan umumnya digunakan lima aspek penilaian yaitu CAMEL. Secara internasional BIS (Bank For International Settlement) menetapkan CAMEL sebagai standar ukuran kinerja perbankan dan menjadi acuan hampir seluruh negara. Dengan standar kinerja yang sama dan diterapkan dengan ketat, kondisi demikian dapat menjadikan standarisasi pengukuran kinerja perbankan antar negara.

Secara empiris tingkat kegagalan bisnis dan kebangkrutan bank dengan menggunakan rasio-rasio keuangan model CAMEL dapat diuji sebagaimana yang telah dilakukan oleh beberapa peneliti yaitu: Thomson (1991) (dalam Almilia dan Herdinigtyas 2005) yang menguji manfaat rasio keuangan CAMEL dalam memprediksi kegagalan bank di USA pada tahun 1980an dengan menggunakan alat statistik regresi logit. Whalen dan Thomson (1988) (dalam Almilia dan Herdinigtyas 2005) menemukan bahwa rasio keuangan CAMEL cukup akurat dalam menyusun rating bank. Di Indonesia, Surifah (1999) menguji manfaat rasio keuangan dalam memprediksi kebangkrutan bank dengan menggunakan model CAMEL. Juniarsi dan Suwarno (2005) menguji manfaat rasio keuangan sebagai prediksi kegagalan pada bank umum swasta nasional non devisa di Indonesia.

yaitu : model logit. Model MDA (Multiple Discriminant Analysis), dan model TR (Trait Recognition) menunjukkan bahwa model TR lebih unggul daripada model logit dan model MDA. Penelitian ini juga menjelaskan bahwa analisis model logistik merupakan teknik statistik yang lebih baik daripada model diskriminan apabila digunakan untuk tujuan estimasi dan parameter.

Penelitian yang dilakukan oleh peneliti menggunakan analisis regresi logistik untuk memprediksi kebangkrutan pada perbankan yang go public. Maka acuan penelitian sebelumnya yang relevan adalah penelitian yang dilakukan Almilia dan Herdinigtyas (2005) dalam memprediksi kondisi bermasalah pada lembaga perbankan periode 2000-2002.

Luciana Spica Almilia dan Winny Herdinigtyas (2005) melakukan penelitian terhadap prediksi kondisi perbankan yang bermasalah dan yang tidak bermasalah. Penelitian ini menggunakan rasio keuangan CAMEL (Capital, Asset, Management, Equity, Liabilities) untuk memprediksi kondisi perbankan yang bermasalah dan yang tidak bermasalah dengan menggunakan regresi logistik. Hasil penelitian ini menunjukkan bahwa rasio keuangan CAMEL memiliki daya klasifikasi keseluruhan 93,1% selain itu penelitian ini juga menunjukkan bahwa rasio CAR, APB, NPL, PPAPAP, ROA, NIM dan BOPO berbeda signifikan secara statistik antara kondisi bermasalah dan bank yang tidak bermasalah dan hanya variabel CAR dan BOPO yang signifikan untuk memprediksi kondisi bank yang bermasalah dan tidak bermasalah.

keuangan model CAMEL. Data penelitian ini adalah sekunder berupa laporan keuangan yang dipublikasikan di media cetak Indonesia dan Indonesian Capital Market Directiry dengan periode pengamatan 1996-1997. Hasil penelitian yang diperoleh bahwa rasio keuangan model CAMEL, SIZE bank dan tingkat kepatuhan terhadap Bank Indoneisa belum dapat digunakan sebagai prediksi kegagalan bank sehingga variabel lainnya perlu dipertimbangkan sampai memperoleh model yang tepat.

Penelitian sejenis yang memasukkan control group berupa perusahaan-perusahaan yang sukses dilakukan oleh Altman (1968) dalam Warsidi (2007). Altman menggunakan sampel sebanyak 66 perusahaan, yang terdiri atas 33 perusahaan bangkrut dan 33 perusahaan yang tidak bangkrut. Dengan menggunakan multivariate discriminant analysis, Altman menemukan bahwa rasio-rasio keuangan liquidity, solvency, dan profitability bermanfaat dalam memprediksi kebangkrutan perusahaan dengan tingkat keakuratan yang semakin menurun seiring dengan semakin lamanya periode prediksi. Pada periode prediksi satu tahun sebelum perusahaan mengalami kebangkrutan, rasio-rasio keuangan tersebut bermanfaat untuk memprediksi kebangkrutan dalam tingkat keakuratan 95% yang menurun menjadi 76% pada periode dua tahun sebelum bangkrut, 48% untuk periode tiga tahun, 29% untuk periode empat tahun, kemudian naik lagi 36% untuk periode lima tahun sebelum perusahaan mengalami kebangkrutan.

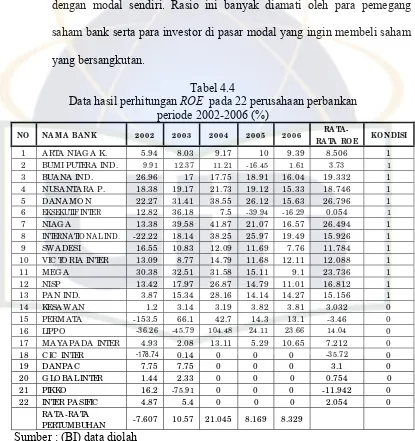

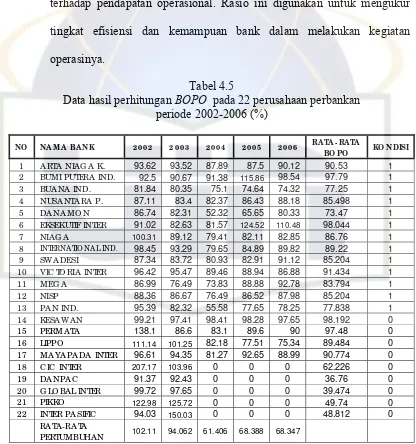

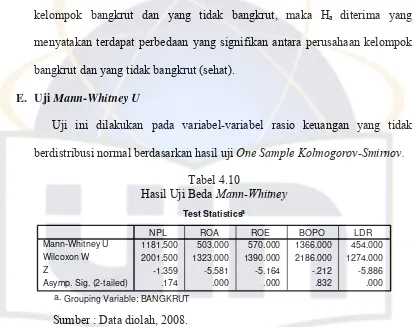

signifikansi perbedaan rasio-rasio keuangan antara perbankan yang mengalami kebangkrutan maupun yang sehat. Rasio keuangan yang digunakan dalam penelitian ini adalah CAR, NPL, ROA, ROE, BOPO, LDR. Yang masing-masing mewakili dari rasio CAMEL (Capital, Asset, Management, Equity, Liabilities).

Berdasarkan uraian di atas, peneliti akan meneliti bagaimana peranan rasio CAMEL dalam memprediksi kondisi bermasalah (bangkrut) pada perusahaan perbankan yang go public periode 2002-2006. Penelitian ini lebih terfokus untuk memprediksi kondisi bermasalah (bangkrut) pada perusahaan perbankan yang go public. Maksud dari kondisi bermasalah tersebut adalah : 1) bank-bank yang telah dinyatakan bangkrut atau telah ditutup oleh Bank Indonesia (Peraturan Pemerintah RI No. 25 tahun 1999), 2) bank-bank yang menderita kerugian tiga tahun berturut-turut, 3) bank-bank yang mengalami kerugian lebih dari 75% modal disetor (KUHD pasal 47 ayat 2) dalam Luciana Spica (2005).

Penelitian ini bertujuan untuk memperoleh bukti empiris apakah rasio keuangan CAMEL dapat digunakan untuk memprediksi kebangkrutan pada perusahaan perbankan yang go public di Indonesia. Sampel yang digunakan dalam penelitian ini adalah perusahaan-perusahaan perbankan yang go public

B. Pembatasan Masalah

Untuk meneliti seluruh identifikasi diatas memerlukan usaha dari peneliti, karena adanya keterbatasan kemampuan, maka penelitian ini hanya akan dibatasi pada :

1. Penelitian memfokuskan pada kelompok perusahaan perbankan yang

go public dan terdaftar di BI. Periode yang digunakan adalah 2002-2006.

2. Penelitian memfokuskan pada laporan keuangan kelompok perusahaan perbankan per 31 Desember. Selama 5 periode (2002, 2003, 2004, 2005, 2006). Adapun rasio yang digunakan adalah rasio CAR, NPL, ROA, ROE, BOPO dan LDR.

3. Analisis yang dilakukan menggunakan model analisis regresi logistik untuk mempredikasi kondisi bermasalah (bangkrut) dan tidak bermasalah (sehat) perbankan yang go public.

C. Perumusan Masalah

BOPO, LDR. Maka dirumuskan permasalahan dalam penelitian ini sebagai berikut:

1. Apakah rasio keuangan CAR, NPL, ROA, ROE, BOPO, dan LDR setiap perusahaan dapat digunakan untuk memprediksi kemungkinan terjadinya kondisi bermasalah (kebankrutan) atau tidak pada perusahaan-perusahaan perbankan yang go public.

2. Manakah variabel yang paling signifikan diantara rasio-rasio keuangan CAR, NPL, ROA, ROE, BOPO, dan LDR dalam memprediksi kondisi bermasalah (kebangkrutan) perusahaan perbankan yang go public.

3. Apakah ada perbedaan secara statistik antara rasio-rasio keuangan perbankan yang mengalami kebangkrutan dan yang tidak mengalami kebangkrutan.

D. Tujuan Dan Manfaat

1. Tujuan

a. Untuk mendapatkan bukti empiris apakah rasio keuangan model CAMEL (CAR, NPL, ROA, ROE, BOPO, LDR) dapat digunakan untuk memprediksi kemungkinan terjadinya kebangkrutan pada perusahaan perbankan yang go public di Indonesia.

2. Manfaat

a. Bagi pihak perusahaan: penelitian ini dapat dimanfaatkan untuk melihat kinerja keuangan perusahaan periode 2002-2006 dan jika terdapat tanda-tanda kesulitan keuangan yang mengarah pada kebangkrutan, pihak manajemen dapat nengambil langkah prefentif untuk menyelamatkan perbankannya.

b. Bagi investor: hasil dari penelitian ini dapat dijadikan bahan pertimbangan dalam melakukan keputusan investasi sehingga mereka dapat mengetahui kondisi kesehatan perusahaan perbankan tersebut. c. Bagi penulis: penelitian ini diharapkan dapat memperluas wawasan

dan pengetahuan penulis tentang penilaian tingkat kebangkrutan kelompok perusahaan perbankan yang go public.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank

Sebagai lembaga keuangan, bank memiliki usaha pokok berupa menghimpun dana yang (sementara) tidak dipergunakan untuk kemudian menyalurkan kembali dana tersebut ke dalam masyarakat untuk jangka waktu tertentu. Fungsi untuk mencari dan menghimpun dana dalam bentuk simpanan (deposit) sangat menentukan pertumbuhan suatu bank, sebab volume dana yang dapat dikembangkan oleh bank tersebut dalam bentuk pemberian kredit, pembelian efek-efek atau surat berharga dalam pasar uang.

Abdurrachman dalam Ensiklopedia Ekonomi Keuangan dan Perdagangan (dalam jurnal Syahyunan, 2002:1) menjelaskan bahwa, “bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan dan lain-lain”.

Definisi bank menurut UU No.14/1967 pasal 1 tentang pokok-pokok perbankan adalah “lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang”, dan pengertian bank menurut UU No.7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan UU No.10 tahun 1998 yaitu :

bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

b. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

c. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Menurut Prof. G.M. Verryn Stuart dalam www.edukasi.com mendefinisikan bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain maupun dengan jalan mengedarkan alat-alat penukar baru berupa uang giral.

Ahmad Rodoni (2006:21) mendefinisikan bank sebagai suatu badan usaha yang tugas utamanya sebagai perantara (financial intermediary) untuk menyalurkan penawaran dan permintaan kredit pada waktu yang ditentukan.

Untuk memelihara kesinambungan pembangunan nasional guna mewujudkan masyarakat adil dan makmur berdasarkan UUD ’45, pelaksanaan pembangunan ekonomi harus lebih memperhatikan keserasian, keselarasan dan keseimbangan unsur-unsur trilogi pembangunan.

peranan yang strategis untuk menunjang pelaksanaan pembangunan nasional, dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, kearah peningkatan taraf hidup rakyat banyak.

Ahmad Rodoni (2006:21-22) menyebutkan fungsi pokok bank adalah sebagai berikut:

a. Menyediakan mekanisme alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

b. Mencipta uang.

c. Menghimpun dana dan menayalurkannya kepada masyarakat. d. Menawarkan jasa-jasa keuangan.

B. Jenis - Jenis Bank

Menurut Kasmir (2004:32) perbedaan jenis perbankan dapat dilihat dari segi fungsi bank, serta kepemilikan bank. Dari segi fungsi perbedaan yang terjadi terletak pada luasnya kegiatan atau jumlah produk yang dapat ditawarkan maupun jangkauan wilayah operasinya. Sedangkan kepemilikan perusahaan dilihat dari segi kepemilikan saham yang ada serta akte pendiriannya.

1. Dilihat dari segi fungsinya

Menurut undang-undang pokok perbankan No.14 tahun 1967 jenis perbankan menurut fungsinya terdiri dari: Bank umum, Bank pembangunan, Bank tabungan, Bank pasar, Bank desa, Lumbung desa, Bank pegawai, dan bank lainnya.

Namun setelah keluar UU pokok Perbankan No.7 tahun 1992 dan ditegaskan lagi dengan keluarnya UU No.10 tahun 1998 maka jenis perbankan terdiri dari: Bank Umum dan Bank Perkreditan Rakyat (BPR).

2. Dilihat dari segi kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki bank tersebut. Kepemilikan ini dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan tersebut adalah:

a. Bank milik pemerintah

Di mana baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh bank milik pemerintah antara lain: Bank Negara Indonesia 46 (BNI), Bank Rakyat Indonesia (BRI), dan Bank Tabungan Negara (BTN).

b. Bank milik swasta nasional

milik swasta nasional antara lain: Bank Muamalat, Bank Sentral Asia, Bank LIPPO, Bank Bumi Putra, Bank Niaga, dan Bank Internasional Indonesia.

c. Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi. Sebagai contoh adalah Bank Umum Koperasi Indonesia.

d. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Jelas kepemilikannya dimiliki oleh pihak luar negeri. Contoh bank asing antara lain: ABN AMRO Bank, City Bank, Hongkong Bank, Bank of Amerika.

e. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia. Contoh bank campuran antara lain: Bank Merincorp, Bank Sakura Swadarma, Inter Pacifik Bank, Sumitomo Niaga Bank.

3. Dilihat dari segi status

Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Oleh karena itu untuk memperoleh status tersebut diperlukan penilaian-penilaian dengan kriteria tertentu. Status bank yang dimaksud adalah:

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, inkaso keluar negeri, travellers cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

b. Bank Non Devisa

Merupakan bank yang belum pempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa. Jadi bank non devisa merupakan kebalikan dari bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas negara.

4. Dilihat dari segi cara menentukan harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik, harga jual maupun harga beli terbagi dalam 2 kelompok yaitu:

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yang berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari sejarah bangsa Indonesia dimana asal mula di Indonesia dibawah oleh kolonial Belanda.

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan 2 metode yaitu:

1) Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah spread based. Apabila suku bunga simpanan lebih tinggi dari suku bunga pinjaman maka dikenal dengan nama negative spreed, hal ini telah terjadi di akhir tahun 1998 dan sepanjang tahun 1999.

2) Untuk jasa-jasa bank lainnya pihak perbankan barat menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

b. Bank yang berdasarkan prinsip syariah

bank yang berdasarkan prinsip syariah sudah berkembang pesat sejak lama.

Bagi bank yang bersadarkan prinsip syariah dalam penentuan harga produknya sangat berbeda dengan bank berdasarkan prinsip konvensional. Bank berdasarkan prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

C. Pengertian Rasio Keuangan

Helfert (1991) seperti yang telah dikutip oleh Warsidi (2007) memahami rasio keuangan sebagai instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan. Hal ini menunjukkan bahwa analisis rasio keuangan, meskipun didasarkan pada data dan kondisi masa lalu tetapi dimaksudkan untuk menilai resiko dan peluang di masa yang akan datang.

rambu-rambu tentang apa yang seharusnya diharapkan (Friedlob dan Plewa, 1996) dalam Warsidi (2007).

Analisis rasio keuangan merupakan salah satu alat yang digunakan dalam melakukan suatu penilaian terhadap kinerja keuangan perusahaan. Analisis perusahaan yang menggunakan rasio keuangan memungkinkan bagi para pengguna untuk mengevaluasi kondisi keuangan perusahaan dengan cepat. Perbandingan jalannya perusahaan dari waktu kewaktu serta mengidentifikasikan perkembangannya.

Menurut Keown (2000:108) dalam Zulkarnain (2006:26) mengemukakan bahwa “rasio keuangan merupakan alat utama untuk menganalisis keuangan”. Sedangkan Weston dan Brigham (1983:121-123), “rasio keuangan disusun dan dianalisis dengan menggunakan bahan dasar berupa laporan keuangan (neraca, laporan laba rugi, dan laporan laba ditahan)”.

Untuk mengetahui kondisi keuangan suatu bank maka dapat dilihat laporan keuangan yang disajikan oleh suatu bank dalam secara periode tersebut. Laporan ini sangat berguna terutama bagi pemilik, manajemen, pemerintah dan masyarakat sebagai nasabah bank, guna mengetahui kondisi bank tersebut, setiap laporan yang disajikan haruslah dibuat sesuai dengan standar yang ditetapkan.

Dalam penelitian ini tidak semua rasio keuangan dibahas, hanya beberapa rasio keuangan bank yang dianggap penting yang menjadi pokok bahasan. Adapun rasio-rasio keuangan yang akan disajikan adalah sebagai berikut:

1. Capital, yang diteliti adalah Capital Adequacy Ratio (CAR) yaitu rasio kecukupan modal.

2. Assets, yang diteliti adalah Non Performing Loan (NPL).

3. Earning, yang diteliti adalah Beban Operasional terhadap Pendapatan Operasional (BOPO), Return on Assets (ROA), Return on Equity

(ROE).

4. Liquidity, yang diteliti adalah Loan to Deposit Ratio (LDR).

D. Metode CAMEL

Menjadi kewajiban dan wewenang bank sentral diseluruh negara untuk menjaga dan mengendalikan kesehatan bank-bank yang ada dalam perusahaan perbankannya. Untuk melakukan kontrol terhadap tingkat kesehatan bank, maka bank sentral mewajibkan bank-bank untuk mengirimkan laporan keuangan secara berkala baik berupa laporan mingguan, triwulanan, semesteran, maupun laporan tahunan.

Dalam melakukan penilaian terhadap kinerja bank, metode CAMEL adalah metode standar yang digunakan oleh bank sentral di seluruh dunia. Bank sentral di seluruh negara mempunyai kewajiban dan wewenang untuk menjaga dan mengendalikan bank-bank yang ada didalam industri perbankannya. Untuk melakukan kontrol terhadap kinerja maka bank sentral mewajibkan bank-bank untuk mengirimkan laporan keuangan secara berkala baik berupa laporan mingguan, triwulan, semesteran maupun laporan tahunan. Penelitian ini peneliti menggunakan rasio keuangan dengan metode CAMEL yaitu Capital, Assets, Management, Earning, Liquidity, sesuai dengan Standart Bank For Internasional Settlement, peraturan bank Indonesia No.6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. Dimana penilaian kondisi suatu bank telah mengalami perubahan ke arah penilaian yang berbasis risiko. Secara lebih rinci pokok-pokok penilaian dalam setiap komponen metode CAMEL, yaitu:

1. Capital (Rasio Permodalan / Kecukupan Modal)

Menurut Bank Indonesia (2004) modal merupakan salah satu rasio yang sangat vital dan sangat penting untuk menunjang pengembangan usaha dan penanggulangan risiko kerugian yang mungkin ditanggung oleh bank dalam menjalankan operasionalnya sangat bergantung pada modal yang dimilikinya.

kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank.

Karena itu penilaian mengenai kecukupan modal menjadi salah satu bagian terpenting dalam menilai kondisi bank. Dalam anggaran dasar suatu bank dikenal pengertian modal dasar dan modal disetor. Modal dasar yaitu jumlah modal yang dinyatakan dalam anggaran sedangkan modal disetor adalah jumlah modal yang telah disetor secara efektif oleh pemilik modal tersebut.

Riyanto (1995:57) mengemukakan pengertian modal kerja terdapat beberapa konsep, yaitu :

a. Konsep kuantitatif, yang mendasarkan pada kuantitas dari dana yang tertanam dalam unsur-unsur aktiva lancar dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam didalamnya akan dapat bebas lagi dalam waktu yang pendek.

b. Konsep kualitatif, pada konsep ini pengertian modal kerja dikaitkan dengan besarnya jumlah hutang lancar atau hutang segera harus dibayar.

Sinungan (1993:56) mengemukakan bahwa modal utama bank umumnya

berasal dari: Modal disetor (paid-up capital) yang berupa saham preferen (preffered stock), saham biasa (common stock) dan pinjaman

subordinasi (subordisiated debt).

Siamat (1999:164) modal bagi bank yang didirikan dan berkantor pusat di Indonesia sesuai dengan pasal 3 ayat (1) surat keputusan tersebut terdiri atas modal inti dan modal pelengkap. Adapun rincian komponen dari masing-masing modal tersebut adalah sebagai berikut:

a. Modal Inti. Modal inti terdiri atas modal disetor dan cadangan-cadangan yang dibentuk dari laba setelah pajak. Secara rinci, modal inti dapat berupa:

1) Modal disetor, yaitu modal yang setor secara efektif oleh pemiliknya. Bagi bank yang berbentuk hukum koperasi, modal disetor terdiri atas simpanan pokok dan simpanan wajib para anggotanya.

2) Agio saham, yaitu selisih lebih setoran modal yang diterima oleh bank sebagai akibat harga saham yang melebihi nilai nominalnya.

4) Cadangan tujuan, yaitu bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan Rapat Umum Pemegang Saham atau Rapat Anggota.

5) Laba yang ditahan, yaitu saldo laba bersih setelah dikurangi pajak, yang oleh Rapat Umum Pemegang Saham atau Rapat Anggota untuk tidak dibagikan.

6) Laba tahun lalu, yaitu laba bersih tahun lalu setelah dikurangi pajak dan belum ditetapkan penggunaannya oleh Rapat Umum Pemegang Saham atau Rapat Anggota. Jumlah laba tahun lalu yang diperhitungkan sebagai modal inti hanya sebesar 50%. Dalam hal ini bank mempunyai saldo rugi tahun-tahun lalu, maka seluruh kerugian tersebut menjadi faktor pengurang modal inti. 7) Laba tahun berjalan, yaitu laba yang diperoleh dalam tahun buku

berjalan setelah dikurangi taksiran utang pajak. Jumlah laba tahun buku berjalan yang diperhitungkan sebagai modal inti sebesar 50%. Dalam hal ini pada tahun berjalan bank mengalami kerugian, maka seluruh kerugian tersebut menjadi faktor pengurang modal inti.

bank lain, lembaga keuangan atau lembaga pembiyaan yang mayoritas sahamnya dimiliki oleh bank.

Apabila dalam pembukuan bank terdapat goodwill, maka jumlah pada seluruh modal inti tersebut di atas harus dikurangi dengan jumlah goodwill tersebut.

b. Modal Pelengkap. Modal pelengkap terdiri atas cadangan-cadangan yang dibentuk tidak dari laba setelah pajak serta pinjaman yang sifatnya dipersamakan dengan modal. Secara perinci modal pelengkap dapat berupa:

1) Cadangan revaluasi aktiva tetap yaitu cadangan yang dibentuk dari selisih penilaian kewmbali aktiva tetap yang telah mendapat persetujuan Direktorat Jenderal Pajak.

3) Modal dikuasai yang menurut BIS disebut hybrid (debt/equity) capital instrument, yaitu modal yang didukung oleh instrumen atau warkat yang memiliki sifat atau modal atau hutang dan mempunyai ciri-cari:

a) Tidak dijamin oleh bank-bank yang bersangkutan, dipersamakan dengan modal (subordinated) dan telah dibayar penuh.

b) Tidak dapat dilunasi atau ditarik atas inisiatif pemilik, tanpa persetujuan Bank Indonesia.

c) Mempunyai kedudukan yang sama dengan modal, dalam hal jumlah kerugian bank melebihi retainedearnings dan cadangan-cadangan yang termasuk modal inti, meskipun bank belum dilikuidasi.

d) Pembayaran bunga dapat ditangguhkan apabila bank dalam keadaan rugi atau labanya tidak mendukung untuk membayar bunga tersebut.

Dalam pengertian modal dikuasai ini termasuk cadagan modal yang berasal dari penyetoran modal yang efektif oleh pemilik bank yang belum didukung oleh modal dasar (yang sudah dapat pengesahan dari instansi yang berwenang) yang nemcukupi.

a) Ada perjanjian tertulis antara bank dan pemberi pinjaman. b) Mendapat persetujuan terlebih dahulu dari Bank Indonesia.

Dalam hubungan ini pada saat bank mengajukan permohonan persetujuan, bank harus menyampaikan program pembayara kembali pinjaman subordinasi tersebut. c) Tidak dijamin oleh bank yang telah bersangkutan dan telah

dibayar penuh.

d) Minimal berjangka 5 (lima) tahun.

e) Pelunasan sebelum jatuh tempo harus mendapat persetujuan dari BI, dan dengan pelunasan tersebut permodalan bank tetap sehat.

f) Hak tagihnya dalam hal terjadinya likuidasi berlaku paling akhir dari segala pinjaman yang ada (kedudukannya sama dengan modal).

Jumlah pinjaman disubordinasi yang dapat diperhitungkan sebagai modal untuk sisa jangka waktu 5 (lima) tahun terakhir adalah pinjaman subordinasi dikurangi amortisasi yang dihitung dengan menggunakan metode garis lurus (prorata). Maksimum pinjaman subordinasi yang dapat dijadikan komponen modal pelengkap adalah sebesar 50% dari modal inti.

masyarakat peminjam. Kepercayaan masyarakat akan terlihat dari besarnya dana goro deposito dan tabungan yang harus melebihi jumlah setoran modal dari para pemegang saham. Perkembangan perbankan sejak tahun 1970 telah menunjukkan perubahan yang sangat besar dalam posisi modal bank dibandingkan dengan total aktiva.

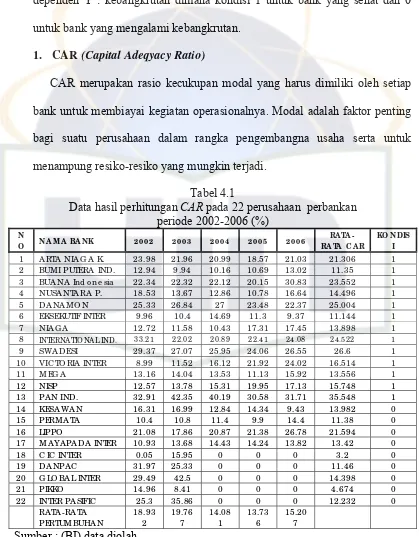

Modal adalah faktor penting bagi suatu perusahaan dalam rangka pengembangan usaha serta untuk menampung resiko-resiko yang mungkin terjadi. Perhitungan rasio modal dapat dilakukan dengan berbagai cara. Salah satu rasio yang dihitung dari rasio permodalan: Capital Adequacy Ratio. Rasio ini digunakan untuk mengukur sampai sejauh mana modal yang tersedia dapat menutup atau mengimbangi total asetnya. Rasio ini berguna untuk memberikan indikasi apakah permodalan yang ada telah memadai.

Manajemen permodalan (CAR) telah ditetapkan BI sebagai standar pengukuran atau penilaian permodalan. CAR merupakan alat ukur kemampuan permodalan yang ada serta menutup kemungkinan kerugian dalam kegiatan perkreditan dan perdagangan surat berharga. Semakin besar ketentuan minimum EAR yang ditetapkan oleh BI maka akan semakin besar pola modal yang harus disediakan. Adapun rumusnya sebagai berikut:

Aktiva tertimbang menurut risiko adalah perhitungan yang mencakup baik aktiva yang tercantum dalam neraca maupun aktiva yang bersifat

administratif sebagaimana yang tercermin pada kewajiban yang masih bersifat kontijensi dan atau komitmen yang disediakan oleh bank bagi pihak ketiga.

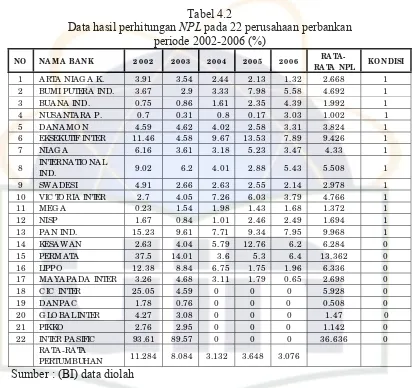

2. Asset Quality (Rasio Kualitas Aset)

Menurut Mulyadi dkk. (1999:274) aktiva merupakan penanaman-penanaman atau menempatkan dana bank yang dimaksudkan untuk mendapatkan penghasilan secara langsung. Penilaian terhadap aktiva produktif ini didasarkan pada kriteria atas kualitas dari masing-masing penanam, yang umumnya diukur dari tingkat kemungkinan diperolehnya kembali penanaman tersebut beserta bunganya (kolektibilitas).

Asset quality (kualitas aktiva produktif) menunjukkan kualitas aset sehubungan dengan resiko kredit yang dihadapi bank akibat pemberian kredit dan investasi dana bank pada forfolio yang berbeda. Setiap penanaman dana bank dalam aktiva produktif dinilai kualitasnya dengan menentukan tingkat kolektibilitasnya, yaitu apakah lancar, kurang lancar, diragukan atau macet.

produktif yang digolongkan macet. Penilaian tingkat kesehatan aktiva produktif suatu bank didasarkan pada penilaian terhadap kualitas aktiva produktif yang dikuantitatifkan dan didasarkan pada dua ratio yaitu: (1) perbandingan aktiva produktif yang diklasifikasikan terhadap jumlah seluruh aktiva produktif, dan (2) perbandingan cadangan penghapusan aktiva produktif terhadap aktiva yang diklasifikasikan (Mudrajad, 2002:564).

Salah satu rasio aset yang digunakan antara lain adalah Ratio Non Performin Loan (NPL). Rasio ini digunakan untuk mengukur kemampuan manajemen aktiva dan penyisihan kredit yang bermasalah yang dibentuk dalam rangka menutup kemungkinan resiko kerugian yang terjadi karena tidak dapat dikembalikannya kredit serta tidak tertagihnya bunga. Rumus

Non Performing Loan Ratio.

3. Management (Rasio Manajemen)

Menurut Mudrajat (2002:565), management quality (kualitas manajemen) menunjukkan kemampuan manajemen bank untuk mengidentifikasi, mengukur, mengawasi dan mengontrol resiko-resiko yang timbul melalui kebijakan-kebijakan dan strategi bisnisnya untuk mencapai target. Berdasarkan PakFeb 1991, manajemen suatu bank diwajibkan

NPL=

Kredit bermasalah

mengelola banknya dengan baik sesuai dengan peraturan dibidang perbankan yang berlaku agar bank tersebut sehat.

Keberhasilan dari manajemen bank didasarkan pada penilaian kualitatif terhadap manajemen yang mencakup beberapa komponen tersebut terdiri dari manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas yang keseluruhannya meliputi 250 aspek.

Manajemen bank dapat diklasifikasikan sebagai sehat apabila sekurang-kurangnya memenuhi 81% dari sebelum aspek tersebut. Penilaian terhadap manajemen merupakan penilaian terhadap kemampuan bank dalam mengelola dana, baik dalam upaya menghimpun ataupun menyalurkan dana yang ada serta mengkoordinasikan potensi lain yang terdapat dalam bank guna mencapai tujuan tertentu. Penilaian tersebut dapat bersifat kuantitatif dan kualitatif. Apabila dikaitkan dengan penilaian tingkat kesehatan bank, menurut kriteria BI penilaian manajemen tersebut dikaitkan dengan penilaian terhadap 5 unsur CAMEL (Mulyadi, 1999:275).

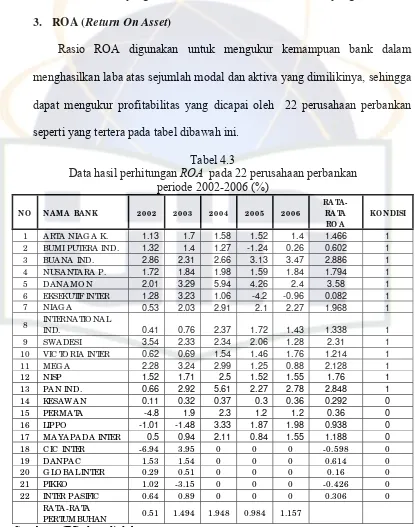

4. Earnings (Rasio Rentabilitas)

usaha dalam periode yang sama Return on asset (ROA), dan (2) rasio biaya operasional terhadap pendapatan operasional dalam periode 12 bulan. Sutu bank dapat diklasifikasikan sehat apabila; (1) rasio laba terhadap volume usaha mencapai sekurang-kurangnya 1,2%, dan (2) rasio biaya operasional terhadap pendapatan operasional tidak melebihi 93,5%.

Mulyadi (1999:278) rentabilitas adalah untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank. Sedangkan menurut Kasmir (2003:279), rentabilitas adalah alat pegukur efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Adapun rasio earning yang digunakan dalam penelitian ini adalah:

a. Return on Equity. Rasio ini mempunyai arti yang sangat penting untuk mengukuir kemampuan manajemen dalam mengelola modal yang tersedia untuk mendapatkan Net Income.

b. Return on Asset. Rasio ini digunakan untuk mengukur kemanpuan manajemen bank dalam memperoleh profitabilitasnya dan

managerial efficiency secara umum.

Net Income

X 100%

Equity Capital Returm on Equity =

Net Income

X 100%

Total Asset

c. Rasio biaya (beban) Operasonal. Rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Rumusnya adalah sebagai berikut:

5. Liquidity (Rasio Likuiditas)

Sinungan (1997:990), manajemen likuiditas bank diartikan sebagai suatu proses pengendalian dari alat-alat likuid yang mudah ditunaikan guna memenuhi semua kewajiban bank yang segera harus dibayar.

Menurut Siamat (1993:476), likuiditas rasio adalah kemampuan perusahaan bank adalah menyediakan dana untuk memenuhi penarikan tunai dan penarikan kredit dan kegiatan lainnya yang telah jatuh tempo.

Riyanto (1995:25), masalah likuiditas adalah hubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban financialnya yang harus segera dipenuhi.

Likuiditas pada prinsipnya merupakan kemampuan untuk memenuhi permintaan dana yang harus segera dipenuhi. Yang mungkin menjadi pertanyaan disini adalah kewajiban yang segera harus dipenuhi, berapa lama waktu yang dibutuhkan untuk memenuhi kewajiban segera tersebut dan berapa biaya yang pantas dikeluarkan untuk memenuhi kebutuhan likuiditas.

Likuiditas dibutuhkan terutama untuk memenuhi cadangan wajib Biaya Operasional

X 100% Pendapatan Operasional

telah jatuh tempo. Disamping itu, likuiditas diperlukan pula untuk memenuhi permintaan kredit oleh debitur. Banyak lembaga keuangan mengembangkan hubungan jangka panjang dengan nasabahnya dengan memenuhi kebutuhan-kebutuhan kredit para nasabahnya. Konsekuensinya tidak dapat memenuhi permintaan kredit oleh nasabah tidaklah serius dengan konsekuensinya atas kegagalan untuk memenuhi penarikan oleh deposan, namun secara jangka panjang hal tersebut akan tetap menjadi masalah yang sangat serius.

Untuk berbagai pihak pemakai laporan keuangan bank perhitungan likuiditas tersebut dapat digunakan melalui perhitungan-perhitungan rasio yang menggambarkan hubungan timbal balik antar aset dengan liabilities. Adapun salah satu rasio untuk mengukur likuiditas antara lain adalah: Loan Deposit Ratio (LDR). LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah kredit dengan mengimbangi kerugian bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit.

karena jumlah dana yang diperlukan untuk membiayai kreditnya semakain banyak.

LDR merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Besarnya LDR menurut peraturan pemerintah maksimal adalah 110%. Adapun rumus perhitungan LDR adalah:

Rasio LDR juga merupakan indikator kerawanan dan kemampuan dari suatu bank. Sebagian besar praktisi perbankan menyepakati bahwa batas aman dari LDR suatu bank adalah sekitar 80%, namun batas toleransi berkisar antara 85% (Kasmir, 2004:272).

E. Kebangkrutan

1. Kesulitan Keuangan dan Kebangkrutan

Menurut Hariyanto dan Sudomo (1998:338) dalam Permanasari (2006), kebangkrutan adalah kesulitan likuiditas yang sangat parah sehingga perusahaan tidak mampu menjalankan operasinya dengan baik. Kesulitan keuangan adalah keuangan atau likuiditas yang mungkin mengawali kebangkrutan. Perusahaan mengalami kesulitan keuangan jika menghadapi keadaan insolvency (ketidakmampuan membayar) insolvency menggambarkan bahwa perusahaan tersebut mengalami kegagalan.

Total Loans

X 100%

Menurut Brigham dan Gapenski (1996:105),kesulitan keuangan (financial distress) merupakan keseluruhan kondisi keuangan yang meliputi dari kesulitan mengenai harapan profitabilitas dimasa depan, hingga kepada suatu keadaan dimana suatu perusahaan dibubarkan atau dilikuidasi. Adapun pengertian-pengertian mengenai financial distress adalah sebagai berikut:

a. Kegagalan Ekonomi (Economic Failure): yang berarti bahwa pendapatan (revenue) perusahaan tidak dapat menutup biaya total, termasuk biaya modal.

b. Kegagalan Bisnis (Bussiness Failure): suatu perusahaan dinyatakan mengalami kegagalan bisnis apabila ia telah menutup satu atau lebih operasi usahanya yang mengakibatkan kerugian keuangan bagi pihak kreditur.

c. Technical Insolvency: sebuah perusahaan dapat dikatakan technical insolvency apabila tidak dapat memenuhi kewajiban jangka pendeknya pada saat jatuh tempo.

d. Insolvency in Bankcruptcy; suatu perusahaan dikatakan mengalami

e. Legal Bankruptcy: perusahaan menurut legal bankruptcy belum boleh dinyatakan pailit secara hukum, sebelum yang bersangkutan dinyatakan bangkrut oleh putusan pengadilan.

Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba. Kebangkrutan juga sering disebut likuidasi perusahaan atau penutupan perusahaan.

Kegagalan usaha atau kebangkrutan menurut Weston dan Copeland (1996:686) menjelaskan bahwa: “kegagalan usaha dapat diidentifikasikan dengan berbagai cara dan beberapa kegagalan tidak harus berasal dari kejatuhan dan pembubaran perusahaan”.

Menurut Almilia dan Herdinigtyas (2005:132) Kegagalan dalam arti ekonomi berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak bisa menutup biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jatuh di bawah arus kas yang diharapkan. Bahkan kegagalan dapat juga berarti bahwa tingkat pendapatan atas biaya historis dari investasinya lebih kecil dari pada biaya modal perusahaan.

melebihi total utang, atau terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih kondisi dalam ketentuan hutangnya seperti rasio aktiva lancar terhadap utang lancar yang telah ditetapkan atau rasio kekayaan bersih terhadap total aktiva yang disyaratkan..

Insolvensi juga terjadi bila arus kas tidak cukup untuk memenuhi pambayaran kembali pokok pada tanggal tertentu. Insolvensi dalam pengertian kebangkrutan adalah kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

Kebangkrutan adalah sebagai suatu keadaan atau situasi dalam hal ini perusahaan gagal atau tidak mampu lagi memenuhi kewajiban-kewajiban kepada debitur karena perusahaan mengalami kekurangan dan ketidakcukupan dana untuk menjalankan atau melanjutkan usahanya sehingga tujuan ekonomi yang ingin dicapai oleh perusahaan tidak dapat dicapai yaitu profit, sebab dengan laba yang diperoleh perusahaan bisa digunakan untuk mengembalikan pinjaman, membiayai operasi perusahaan dan kewajiban-kewajiban yang harus dipenuhi bisa ditutup dengan laba atau aktiva yang dimiliki. (Almilia dan Herdinigtyas, 2005:132).

Kebangkrutan akan cepat terjadi di negara yang sedang mengalami kesulitan ekonomi, karena kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya sudah sakit kemudian semakin sakit dan bangkrut. Perusahaan yang belum sakitpun akan mengalami kesulitan dalam pemenuhan dana untuk kegiatan operasional akibat adanya krisis ekonomi tersebut. Proses kebangkrutan tidak semata-mata disebabkan oleh faktor ekonomi tetapi juga disebabkan oleh faktor yang lain yang sifatnya non ekonomi (Almilia dan Herdinigtyas, 2005:133).

Suatu perusahaan yang mengalami kebangkrutan memiliki penyebab yang berbeda dari satu situasi ke situasi yang lain. Namun demikian, pengertian penyebab kebangkrutan akan memberikan pemahaman yang mendasar untuk menghindari gagalnya bisnis dan melakukan perbaikan apabila restrukturisasi memang diperlukan untuk menghindari gagalnya suatu usaha.

2. Penyebab Kebangkrutan Perusahaan

Untuk menentukan faktor apa yang menyebabkan suatu perusahaan bangkrut adalah bukan suatu pekerjaan yang mudah, karena terjadinya kebangkrutan itu adalah akibat dari beberapa faktor yang terakumulasi sehingga mempercepat proses terjadinya suatu kebangkrutan. Harnanto, (1998:487) menjelaskan faktor-faktor yang menyebabkan terjadinya suatu kebangkrutan yaitu:

1) Sistem perekonomian bebas memberikan keleluasaan bagi setiap individu untuk menekuni dunia bisnis sehingga memungkinkan masuknya orang-orang yang tidak berpengalaman dan tidak terlatih dalam bisnis tertentu, sehingga yang mereka tekuni rentan terhadap kebangkrutan.

2) Dalam perekonomian yang cenderung bebas ketatnya persaingan adalah suatu hal yang bersifat keharusan. Untuk memenangkan persaingan didunia bisnis maka diperlukan kemampuan bersaing dan adaptasi yang cukup tinggi.

b. Faktor intern perusahaan, meliputi:

1) Kredit yang diberikan kepada para pelanggan terlalu besar.

Dalam upaya meningkatkan volume penjualan dan menghindarkan terjadinya iddle kapasitas, perusahaan melakukan penjualan kredit baik melalui saluran distribusinya maupun secara langsung kepada para konsumen dengan persyaratan kredit lunak. Akan tetapi, nilai pemberian kredit tersebut terlalu besar maka dalam jangka pendek akan mengganggu likuiditas karena terlalu over investment pada piutang dan dalam jangka panjang dapat menimbulkan tidak tercapainya tujuan perusahaan.

2) Manajemen yang tidak kompeten.

inisiatif dapat menyebabkan tidak tercapainya tujuan perusahaan sehingga mempercepat proses menuju kearah kebangkrutan.

3) Kekurangan modal kerja.

Hasil penjualan yang tidak memadai dan tidak menutup harga pokok penjualan dan biaya operasional lainnya yang berkelanjutan akan menyebabkan kebangkrutan.

4) Penyalahgunaan wewenang dan timbulnya kecurangan- kecurangan.

Rendahnya kualitas individu dari pelaku di perusahaan dan kurangnya pengawasan yang baik memudahkan terjadinya penyalahgunaan wewenang dan timbulnya kecurangan-kecurangan sehingga menimbulkan suasana kerja yang tidak sehat dan dapat mempengaruhi kinerja perusahaan.

c. Faktor ekstern perusahaan meliputi faktor-faktor yang tidak bisa dikendalikan perusahaan:

1) Kecelakaan atau bencana alam yang menimpa perusahaan.

Terjadinya kecelakaan atau bencana alam dapat merugikan perusahaan baik dari segi materiil ataupun non materiil sehingga mempengaruhi jalannya aktivitas perusahaan.

2) Situasi politik yang tidak stabil

3) Kebijakan pemerintah.

Salah satu hal yang juga cukup penting adalah pengaruh adanya kebijakan pemerintah yang mutlak harus dipenuhi. Disisi lain apabila perusahaan belum siap dalam melaksanakan kebijakan tersebut maka dapat mempengaruhi aktivitas perusahaan tergantung dampaknya bagi perusahaan itu.

3. Indikator Penting dalam Memprediksi Kesulitan Keuangan

Perusahaan

Kebangkrutan tidak datang tiba-tiba, tetapi merupakan suatu klimaks dari serangkaian tahap atau proses kesulitan keuangan yang dialami perusahaan. Sebelum pada akhirnya perusahaan dinyatakan bangkrut, biasanya muncul berbagai indikator khususnya yang terkait dengan efektivitas operasinya. Menurut Duduh Sudarachmat (1995:12-14) dalam Permanasari (2006), indikator-indiktaor yang dapat digunakan untuk melihat tanda-tanda kebangkrutan dibagi menjadi dua, yaitu:

a. Dapat diamati oleh pihak ekstern, misalnya:

1) Penurunan jumlah deviden yang dibagikan kepada pemegang saham selama beberapa periode secara berturut-turut.

2) Penurunan laba secara terus menerus bahkan perusahaan mengalami kerugian.

3) Ditutup atau dijualnya satu atau lebih unit usaha. 4) Pemecetan pegawai secara besar-besaran

b. Sebaliknya indikator-indikator yang dapat diketahui dan harus diperhatikan oleh pihak intern perusahaan adalah:

1) Turunnya volume penjualan, hal ini dapat terjadi karena ketidakmampuan manajemen dalam menerapkan kebijakan dan strategi akibat kurang pengalaman atau kurang tanggap dalam menanggulangi kemunduran perusahaan serta kurang cepat dalam memanfaatkan peluang-peluang yang ada dalam situasi persaingan bisnis yang semakin kompetitip sehingga pangsa pasar (market share) menurun.

2) Turunnya kemampuan perusahaan dalam mencetak keuntungan. Hal ini dapat disebabkan karena kesalahan-kesalahan penentuan strategi pemasaran.

3) Ketergantungan terhadap hutang. Hutang perusahaan sangat besar sehingga biaya modalnya juga membengkak.

4. Tahap-tahap Kesulitan Keuangan dan Kebangkrutan

Menurut Newton (1975) dalam Permanasari (2006:26) kesulitan-kesulitan keuangan yang merupakan penunjuk awal terjadinya kebangkrutan dapat dianalisis dan di identifikasi melalui empat tahap, yaitu:

1) Penurunan volume penjualan, karena adanya perubahan selera atau permintaan konsumen.

2) Kenaikan biaya operasi.

3) Inefisiensi produksi karena metode yang ketinggalan zaman. 4) Ketidakmampuan manajemen yang memegang posisi kunci. 5) Kegagalam dalam melaksanakan ekspansi.

6) Tidak efektifnya pelaksanaan fungsi pengumpulan piutang. 7) Kurang adanya dukungan atau fasilitas perbankan (kredit).

b. Kesulitan likuiditas atau cash shortage. Pada tahapan ini untuk pertama kalinya perusahaan tidak mampu memenuhi kewajiban jangka pendek yang telah jatuh tempo, meskipun aktiva fisiknya melebihi kewajibannya dan perusahaan masih mampu menghasilkan keuntungan yang cukup bagus, atau dapat dikatakan aktiva perusahaan tidak likuid.

c. Financial/commercial insolvency. Pada tahap ketiga ini, perusahaan tidak mampu memperoleh dana dari sumber-sumber reguler untuk memenuhi kewajiban yang jatuh tempo.

5. Analisis Prediksi Kesulitan Keuangan

Gejala-gejala yang mengindikasikan adanya kesulitan keuangan berawal dari (Lutfi:1997) dalam Permanasari (2006:27):

a. Kegagalan memenuhi kewajiban pembayaran bunga tepat pada waktunya.

b. Ketidakmampuan untuk melunasi obligasinya. c. Adanya indikasi terjadinya kebangkrutan. d. Likuidasi perusahaan.

Mamdud dan M. Hanafi (1996) dalam permanasari (2006), Manfaat dilakukannya analisis kebangkrutan adalah untuk memperoleh peringatan awal kesulitan keuangan (tanda-tanda awal kebangkrutan). Semakin awal diketahuinya tanda-tanda kesulitan keuangan tersebut akan semakin baik bagi pihak manajemen. Hai ini dikarenakan dengan diketahinya tanda-tanda awal kebangkrutan, pihak manajemen akan dapat segera melakukan perbaikan-perbaikan. Pihak kreditur dan pemegang saham juga bisa segera melakukan persiapan-persiapan guna menghadapi berbagai kemungkinan yang buruk. Dalam hal ini tanda-tanda kebangkrutan tersebut dapat dilihat dengan menggunakan data-data akuntansi.

eksternal. Langkah inidapat mendukung keyakinan serta menentukan letak kelemahan perusahan yang sangat esensial terhadap kebangkrutan perusahaan sehingga manajemen dapat secepat mungkin dapat mengambil tindakan antisipasi.

Analisis eksternal untuk mendeteksi kebangkrutan dilakukan atas data yang bersumber dari luar perusahaan seperti tingkat harga saham, GNP (tingkat pendapatan nasional), data statistik tentang industri, maupun indikator ekonomi yang dikeluarkan pihak pemerintah maupun swasta.

Sedangkan pada umumnya, analisis internal yang banyak digunakan adalah analisa terhadap laporan keuangan perusahaan, yaitu berupa (Sudarachmat,1995) dalam Permanasari (2006:29):

a. Analisis trend : adalah analisis rasio perusahaan untuk beberapa periode. Dengan mempelajari trend beberapa periode dari kegiatan-kegiatan usaha perusahaan untuk beberapa yahun terakhir, diharapkan ada gambaran perekembangan, fluktuasi, atau kemunduran.

b. Analisis rasio financial / keuangan : analisis rasio keuangan merupakan dasar untuk menilai dan meganalisis prestasi operasi perusahaan. Disamping itu, analisis rasio keuangan juga dapat digunakan sebagai kerangka kerja perencanaan dan pengendalian keuangan.

6. Prediksi Kebangkrutan

a. Kreditur

untuk mengambil keputusan siapa yang akan diberi pinjaman dan juga untuk kebijakan memonitor pinjaman yang ada.

b. Investor

Dapat mengembangkan model prediksi kebangkrutan untuk melihat tanda-tanda kebangkrutan itu sedini mungkin.

c. Pihak otoritas pembuat peraturan

Seperti ikatan akuntan, badan pengawas pasar modal atau institusi lainnya, untuk membantu mengeluarkan peraturan-peraturan yang bisa melindungi publik.

d. Pemerintah

Pemerintah dapat melakukan tindakan-tindakan yang mungkin dapat mengantisipasi terjadinya kebangkrutan.

e. Auditor

Dapat melaksanakan audit yang memberikan pendapat terhadap laporan keuangan perusahaan dengan baik.

f. Manajemen

G. Penelitian Terdahulu

Titik Aryati dan Hekinus Manau (2000) melakukan penelitian terhadap kekuatan rasio-rasio keuangan yang diukur dengan model CAMEL dalam membedakan bank yang sukses dan bank yang gagal. Data yang digunakan adalah laporan keuangan bank-bank yang terdapat dalam Direktori Bank Indonesia dari tahun 1993-1997. Hasil penelitian yang diperoleh bahwa analisa model CAMEL dapat memprediksi keberhasilan atau kegagalan bank. Kekuatan analisa model CAMEL dalam memprediksi tingkat ketepatannya untuk 1 tahun sebelum bangkrut 82% dan semakin menurun jika tahun peramalannya semakin jauh dengan tingkat kegagalannya.

Penelitian yang dilakukan oleh Luciana Spica Almilia dan Winny Herdinigtyas (2005) terhadap prediksi kondisi perbankan yang bermasalah dan yang tidak bermasalah. Penelitian ini menggunakan rasio keuangan CAMEL (Capital, Asset, Management, Equity, Liabilities) untuk memprediksi kondisi perbankan yang bermasalah dan yang tidak bermasalah dengan menggunakan regresi logistik. Hasil penelitian ini menunjukkan bahwa rasio keuangan CAMEL memiliki daya klasifikasi keseluruhan 93,1% selain itu penelitian ini juga menunjukkan bahwa rasio CAR, APB, NPL, PPAPAP, ROA, NIM dan BOPO berbeda signifikan secara statistik antara kondisi bermasalah dan bank yang tidak bermasalah dan hanya variabel CAR dan BOPO yang signifikan untuk memprediksi kondisi bank yang bermasalah dan tidak bermasalah.