EFISIENSI PENGELOLAAN DANA BANK SYARIAH DI INDONESIA

(Dengan Pendekatan Parametrik)

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan Memperoleh Gelar

Sarjana Ekonomi Syari’ah (S.E.Sy)

OLEH:

RAFIKA RAHMAWATI

NIM. 108046100102

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalampenulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, Juni 2011M

ABSTRAKSI

Rafika Rahmawati. Efisiensi Pengelolaan Dana Bank Syariah di Indonesia (Dengan Pendekatan Parametrik). Skripsi, Program Studi Muamalat, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

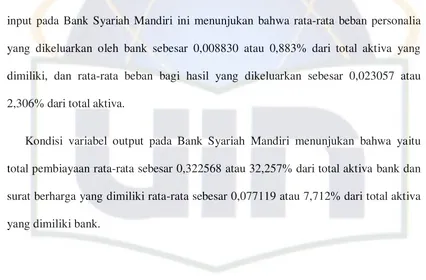

Semakin tingginya tingkat persaingan antar bank syariah, menekankan pihak bank untuk terus mengelola dana yang ada dengan lebih efisien. Persaingan antar bank syariah yang saat ini kembali kepada tingkat persaingan harga (margin bagi hasil), di mana tingkat bagi hasil semakin ketat. Agar profit yang didapat bank syariah optimal, maka efisiensi pengelolaan dana sangatlah diperlukan. Dalam penelitian ini akan diketahui tingkat efisiensi biaya diantara Bank Umum Syariah (BUS) di Indonesia, dalam hal ini BUS yang diteliti yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri, dan Bank Mega Syariah selama periode penelitian Januari 2008 sampai September 2010 dengan menggunakan pendekatan parametrik yaitu Stochastic Frontier

Approach (SFA). Hasil penelitian diketahui bahwa rata-rata tingkat efisiensi BMI, BSM, dan

BMS masing-masing yaitu sebesar 96,95%; 96,92%; dan 94,93%. Dan diketahui pula bahwa faktor-faktor input dan output yang mempengaruhi tingkat efisiensi biaya dari masing-masing Bank Umum Syariah tersebut yaitu, pada BMI yang berpengaruh adalah beban bagi hasil. Pada BSM yang mempengaruhi tingkat efisiensi biaya yaitu beban bagi hasil, beban personalia, dan total pembiayaan. Sedangkan pada BMS yang berpengaruh yaitu beban personalia, total pembiayaan, dan surat berharga yang dimiliki.

KATA PENGANTAR

Alhamdulillah segala puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah menganugerahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Efisiensi Pengelolaan Dana Bank Syariah di Indonesia (Dengan Pendekatan Parametrik).” Shalawat serta salam semoga senantiasa tercurahkan kepada Nabi

besar Muhammad SAW, kepada keluarga, sahabat, beserta penerus ajaran agama-Nya yang telah mencapai kesempurnaan hingga akhir zaman.

Skripsi ini merupakan buah perjuangan penulis guna memenuhi salah satu syarat meraih gelar Sarjana Ekonomi Syari’ah (S.E.Sy) pada Fakultas Syariah dan Hukum Program Studi

Muamalat Konsentrasi Perbankan Syariah Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selama proses penulisan skripsi ini penulis tidaklah terlepas dari segala bantuan, bimbingan, dan motivasi dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih sebesar-besarnya kepada:

1. Prof. Dr. H. Muhammad Amin Suma, SH. MA. MM, selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Dr. Euis Amalia, M.Ag, selaku Ketua Program Studi Muamalat, dan Bapak Mu’min Roup, S.Ag., MA selaku Sekretaris Program Studi Muamalat.

4. Seluruh staf Perpustakaan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta serta seluruh staf Perpustakaan Utama UIN Syarif Hidayatullah Jakarta, yang telah membantu menyediakan fasilitas perpustakaan.

5. Segenap bapak dan ibu dosen yang telah memberikan berbagai bekal ilmu yang sangat bermanfaat kepada penulis selama masa perkuliahan.

6. Kedua orang tuaku tercinta, Ayahanda Riyadhi dan Ibunda Kaminah yang dengan ketulusan dan keikhlasannya selalu memberikan doa yang tak pernah putus, kasih sayang yang tak tergantikan, serta dukungan semangat baik moril maupun materil. Tanpa kalian aku tidak akan berarti apa-apa. Semoga ayah dan ibu selalu dalam lindungan Allah SWT.

7. Adik ku Hasan yang sama-sama berjuang demi membanggakan kedua orang tua kami dan semua sanak saudara yang turut menjadi motivasi terbaikku.

8. Adham, SHI., yang selalu menemani penulis, terima kasih atas segala cinta, doa, dan supportnya. Semoga Allah senantiasa memberikan keridhoan-Nya kepada kita. Amin.

9. Sahabat-sahabat terbaik penulis di kampus hijau UIN Jakarta, khususnya teman-teman Jurusan Perbankan Syariah angkatan 2007 spesial PS A yang namanya tidak dapat penulis sebutkan satu persatu, semoga hubungan kita tidak akan terputus sampai kapanpun. Dan untuk sahabat seperjuangan Iie, masa-masa perjuangan kita dalam menyelesaikan tugas akhir tak akan terlupakan.

11.Teman satu atap yang telah sudi mendengarkan suka dan duka dalam penyelesaian skripsi ini. Nurul dan Nita, terima kasih atas pengertiannya kawan.

12.Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu demi terselesaikannya skripsi ini. Semoga Allah memberikan anugerah yang setimpal. Amin.

Akhirnya, penulis berharap skripsi ini dapat menambah khasanah ilmu pengetahuan dan dapat menjadi amal ibadah bagi penulis. Rasa syukur penulis panjatkan kepada Allah SWT, penguasa alam semesta dan raja dari ilmu pengetahuan yang selalu memberikan kelancaran dan kemudahan bagi penulis dalam menyelesaikan skripsi ini. Semoga Allah SWT senantiasa meridhoi setiap langkah kita. Amin.

Jakarta, 15 Juni 2011 M 13 Rajab 1432 H

DAFTAR ISI

E. Kerangka Pemikiran Teoritis ……… 18

F. Hipotesis Penelitian ……….. 20

G. Metode Penelitian ………. 20

H. Sistematika Penulisan ………... 22

BAB II. TINJAUAN PUSTAKA A. Efisiensi 1. Konsep Efisiensi Perbankan ………... 24

2. Pengukuran Efisiensi Perbankan ……… 28

B. Bank Syariah 1. Karakteristik Bank Syariah di Indonesia ……… 36

2. Konsep Pengelolaan Dana Bank Syariah ………... 42

G. Metode Analisis

1. Stochastic Frontier Approach (SFA) ……….. 56

2. Uji Asumsi Ordinary Least Square (OLS) a. Normalitas ……… 58

b. Autokorelasi ………. 58

c. Heteroskedastisitas ……… 59

d. Multikolinieritas ……… 60

3. Uji Statistik a. Koefisien Determinasi (R2) ………... 61

b. Uji F ……….. 61

c. Uji t ………... 61

BAB IV. ANALISIS DAN PEMBAHASAN A. Deskripsi Umum ………... 63

B. Analisis Tingkat Efisiensi ………. 66

C. Analisis Regresi 1. Uji Asumsi Ordinary Least Square (OLS) ……….. 76

2. Uji Statistik ………. 84

BAB V. PENUTUP A. Kesimpulan ……….. 95

B. Saran ……… 97

DAFTAR PUSTAKA ……… 98

DAFTAR TABEL

Tabel 1.1. Data Perkembangan Bank Syariah di Indonesia ……… 4

Tabel 1.2. Ringkasan Penelitian Terdahulu ……… 16

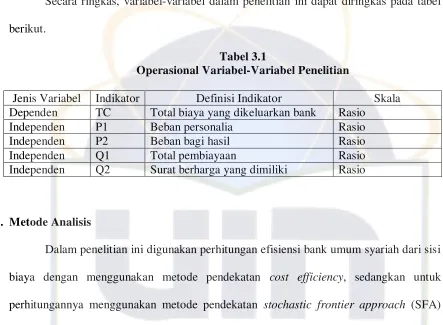

Tabel 3.1. Operasional Variabel-Variabel Penelitian ………. 55

Tabel 4.1. Statistik Deskripsi Bank Muamalat Indonesia ……… 63

Tabel 4.2. Statistik Deskripsi Bank Syariah Mandiri ……….. 64

Tabel 4.3. Statistik Deskripsi Bank Mega Syariah ……….. 65

Tabel 4.4. Hasil Estimasi Regresi Berganda Bank Muamalat Indonesia ………. 68

Tabel 4.5. Tingkat Efisiensi Bank Muamalat Indonesia ……….. 70

Tabel 4.6. Hasil Estimasi Regresi Berganda Bank Syariah Mandiri ……… 71

Tabel 4.7. Tingkat Efisiensi Bank Syariah Mandiri ………. 73

Tabel 4.8. Hasil Estimasi Regresi Berganda Bank Mega Syariah ……… 74

Tabel 4.9. Tingkat Efisiensi Bank Mega Syariah ………. 76

Tabel 4.10. Hasil Uji Autokorelasi ………... 80

Tabel 4.11. Hasil Uji Multikolinearitas ……… 83

Tabel 4.12. Hasil Uji Koefisien Determinasi (R2) ……… 84

Tabel 4.13. Hasil Uji F Bank Muamalat Indonesia ……….. 85

Tabel 4.14. Hasil Uji F Bank Syariah Mandiri ………. 86

Tabel 4.15. Hasil Uji F Bank Mega Syariah ………. 87

Tabel 4.16. Hasil Uji t Bank Muamalat Indonesia ………88

Tabel 4.17. Hasil Uji t Bank Syariah Mandiri ……….. 90

DAFTAR GAMBAR

Gambar 1.1. Kerangka Pemikiran Teoritis ………. 19

Gambar 4.1. Hasil Uji Normalitas Bank Muamalat Indonesia ………. 77

Gambar 4.2. Hasil Uji Normalitas Bank Syariah Mandiri ……… 78

Gambar 4.3. Hasil Uji Normalitas Bank Mega Syariah ……… 79

Gambar 4.4. Hasil Uji Heteroskedastisitas Bank Muamalat Indonesia ……… 81

Gambar 4.5. Hasil Uji Heteroskedastisitas Bank Syariah Mandiri ……….. 81

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada dasarnya terdapat dua masalah utama dalam perbankan, yaitu dalam hal penghimpunan dana dan dalam hal penyaluran dana. Kedua hal tersebut merupakan indikator input dan output yang ada dalam perbankan. Bank memerlukan dana untuk menjalankan kegiatan-kegiatannya. Sedangkan penyaluran dana merupakan kegiatan bank dalam memperoleh keuntungan yang optimal. Baik penghimpunan dana maupun penyaluran dana harus dijaga keseimbangannya.

Dilihat dari sisi penyaluran dananya, bank dapat menyalurkan dana yang ada dan menempatkannya pada berbagai instrumen yang diharapkan akan menghasilkan hasil yang optimal. Terdapat tiga macam alokasi penyaluran dana pada bank yang memberikan kontribusi terbesar, yaitu pemberian pinjaman, aktiva surat berharga, dan aktiva penempatan.

Untuk menilai apakah suatu bank termasuk kategori bank sehat atau bank sakit maka harus dilihat dari kinerja operasionalnya. Kinerja dapat diukur dengan melihat efisiensi pengelolaan dana bank tersebut. Untuk itu dengan semakin efisien suatu bank maka akan mengindikasikan tingkat kesehatan bank.1

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi. Kemampuan menghasilkan output yang maksimal dengan input yang ada, adalah merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efisiensi dilakukan, bank dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal dengan tingkat input yang ada, atau mendapatkan tingkat input yang minimum dengan tingkat output tertentu.2

Begitu pentingnya efisiensi pada bank, selain dapat memperlihatkan bahwa bank tersebut sehat, efisiensi juga dapat menarik investor/masyarakat untuk menginvestasikan dananya di bank. Efisiensi juga diperlukan dalam hal persaingan antar bank. Semakin efisien bank, bank tersebut akan menghasilkan profit yang optimal, sehingga bank yang efisien akan lebih unggul dari bank yang inefisien.

Dengan demikian, bank dituntut agar dapat mengelola dana yang ada dengan seefisien mungkin, baik bank yang berbasis bunga atau bank konvensional maupun bank yang berprinsip bagi hasil atau yang lebih dikenal dengan bank syariah. Bagi bank syariah, dana yang ada merupakan suatu amanah yang harus dikelola dengan baik. Prinsip pengelolaan harta dalam Islam yang mengharuskan harta harus bergulir, tidak boleh didiamkan, melandasi bank syariah untuk terus mengelola dan menyalurkan dana yang ada pada kegiatan-kegiatan produktif, yaitu dengan memaksimalkan pemberian

1 Priyonggo Suseno, “

Analisis Efisiensi dan Skala Ekonomi Pada Industri Perbankan Syariah di

Indonesia,” (P3EI, 2004), hal.37

pembiayaan di sektor-sektor riil yang potensial. Namun, sebagai bank yang belum memiliki pangsa pasar yang besar, bank syariah akan lebih hati-hati lagi dalam memberikan pembiayaan. Saat ini pembiayaan pada bank syariah lebih mahal daripada kredit di bank konvensional. Ini adalah tantangan bagi bank syariah. Bank syariah selain harus menghadapi persaingan antar bank syariah yang saat ini banyak bermunculan, tapi juga harus menghadapi persaingan dari bank-bank konvensional.

Pada surat Al-Isra’ (17) ayat 30 disebutkan:

“Sesungguhnya Tuhanmu melapangkan rezeki kepada siapa yang Dia

kehendaki dan menyempitkannya. Sesungguhnya Dia Maha Mengetahui lagi Maha Melihat akan hamba-hamba-Nya.”

Allah menegaskan dalam ayat tersebut bahwa Dia lah yang menjamin atau telah menyediakan rezeki untuk manusia. Di sinilah manusia tinggal berusaha secara optimal sebagai media untuk meraih rezeki tersebut.

Tabel 1.1

Data Perkembangan Bank Syariah di Indonesia:

Indikator Desember 2009 2010

2005 2006 2007 2008 Sep Des Jan Feb Mar Apr Mei

Bank Umum Syariah (BUS)

Jumlah Bank 3 3 3 5 5 6 6 7 8 9 10

Jumlah Kantor 304 349 401 581 660 711 820 852 934 918 970

Unit Usaha Syariah (UUS)

Jumlah Bank 19 20 26 27 24 25 25 25 25 25 24

Jumlah Kantor 154 183 196 241 264 287 288 294 299 312 298

BPR Syariah

Jumlah Bank 92 105 114 131 137 138 140 142 143 144 144

Jumlah Kantor 92 105 185 202 220 225 262 265 266 271 271

Total Kantor 664 765 925 1187 1310 1392 1541 1585 1675 1679 1717

Sumber:Statistik Perbankan Syariah (Islamic Banking Statistics) Bank Indonesia Mei 2010

Persaingan dalam industri perbankan berkembang dengan cepat. Pada awalnya keunggulan teknologi telah menjadi keunggulan kompetitif bagi bank-bank pelopor teknologi. Hingga dekade 1990-an, bank yang unggul secara teknologi seperti on-line

system dan menggunakan ATM secara atraktif mampu menjaring nasabah jauh lebih

banyak daripada bank lain yang masih menggunakan off-line system. Saat ini sudah hampir semua bank besar dan menengah menggunakan teknologi tersebut. ATM dan

on-line system saat ini tidak lagi dapat menjadi faktor penentu keunggulan kompetitif sebuah

harga. Harga harus menjadi sangat kompetitif agar dapat menarik minat untuk nasabah dan calon nasabah. Agar bank dapat memberikan harga yang kompetitif dan juga laba yang dihasilkan optimal, maka efisiensi pengelolaan dana sangatlah penting.3

Di tengah persaingan yang cukup ketat dengan banyaknya bank-bank syariah yang bermunculan, efisiensi suatu bank syariah akan menjadi modal agar dapat menjadi yang terbaik di antara bank-bank syariah yang lainnya. Pendapatan bank syariah yang utama adalah dari pembiayaan. Dengan efisiennya bank syariah, maka bank syariah akan dapat memberikan persentase fee atau margin yang lebih kecil bagi para peminjam dana di bank syariah, sehingga ini menjadi daya tarik utama bagi nasabah yang ingin meminjam dana bank syariah. Dengan pengelolaan dana yang efisien, bank syariah akan dapat bersaing. Dengan demikian market share bank syariah dapat meningkat.

Untuk lebih menjaga kesehatan bank dan juga untuk lebih menjaga likuiditas bank, termasuk Bank Syariah, BI mengeluarkan peraturan yaitu menaikan persentase GWM (Giro Wajib Minimum) yang saat ini berkisar 8% yang akan diberlakukan mulai November 2010.4 Peningkatan GWM ini bertujuan agar likuiditas bank dapat lebih terjaga. Dengan naiknya GWM berarti biaya operasional meningkat. Ditambah lagi bank diharuskan tetap harus memenuhi rasio LDR/FDR pada bank syariah yaitu minimal 78%. Artinya perbankan harus bisa menyalurkan dananya yang ada minimal 78% dalam bentuk pemberian pinjaman.

Hal tersebut sangat menurunkan keuntungan pada bank. Pihak bank juga tidak dapat menaikan margin atau fee kepada para nasabah yang ingin mendapatkan

3

Ferry N. Idroes dan Sugiarto, Manajemen Risiko Perbankan Dalam Konteks Kesepakatan Basel dan Peraturan Bank Indonesia (Yogyakarta: Graha Ilmu, 2006), hal. 23

4

pembiayaan. Jika margin dinaikan maka akan beresiko nasabah akan tidak mampu membayar kembali pembiayaan yang telah diberikan oleh bank, yang akan berakibat naiknya rasio NPF (Non Performing Financing). Selain itu, dengan menaikan margin atau fee pada pembiayaan, dikhawatirkan tidak ada nasabah yang tertarik untuk mendapatkan pembiayaan pada bank tersebut dan beralih pada bank syariah lain yang lebih rendah margin atau fee-nya. Untuk itu, bank syariah harus lebih menekan biaya-biaya yang ada, sehingga tidak perlu menaikan tingkat marginnya.

Di tengah ketatnya persaingan margin antar bank syariah dan juga semakin mengekangnya peraturan-peraturan yang ada, efisiensi pada bank syariah semakin diperlukan. Dengan demikian bank syariah dapat menghasilkan output yang maksimal dengan input yang ada atau bank syariah dapat tingkat input yang minimum dengan tingkat output tertentu.

Menurut Berger dan Humprey (1992) – dalam Arganta Yuwana5 bahwa dalam industri perbankan, untuk mengukur kinerja efisiensi, dikenal dua pendekatan yang secara umum sering digunakan, yaitu pendekatan tradisional (traditional approach) dan pendekatan frontier (frontier approach). Pendekatan tradisional merupakan pendekatan yang membandingkan rasio-rasio keuangan yang ada pada bank. Pendekatan ini merupakan pendekatan parsial yang digunakan dalam metode CAMELS. Sedangkan

frontier approach/frontier efficiency merupakan pendekatan yang menggunakan

kombinasi aset (input-output) dalam sebuah standar ukuran tertentu.

Selama ini kinerja bank diukur menggunakan standar akuntansi, misalnya dari

return on equity (ROE), return on asset (ROA), asset turn over maupun return on

5Arganta Yuwana, “Analisis Faktor

permanent capital. Namun, dengan mengukur efisiensi dari standar akuntansi sumber-sumber inefisiensi pada manajerial perbankan dan faktor-faktor eksternal dan internal yang mempengaruhi terjadinya inefisiensi pada bank tidak dapat diketahui.6

Dalam mengukur tingkat efisiensi, terdapat 2 pendekatan. Pertama, melalui pendekatan parametric diantaranya Stochastic Frontier Approach (SFA), Thick Frontier

Approach (TFA), dan Distribution Free Approach (DFA). Yang kedua, melalui

pendekatan non parametric diantaranya Data Envelopment Analysis (DEA) dan Free Disposable Hull.

Pengukuran efisiensi dengan pendekatan non parametric (DEA) menghasilkan kesimpulan yang tidak dapat dianalisis secara statistika dan dapat menyebabkan kesalahan dalam ukuran dan outliers. Pendekatan parametric menghasilkan stochastic

cost frontier yang memperhitungkan random error dan menghasilkan kesimpulan secara

statistika.

Untuk itu, peneliti akan menggunakan pendekatan parametrik yaitu Stochastic

Frontier Approach (SFA) dalam penelitian ini. Metode SFA ini dikembangkan oleh

Aigner, Lovell, Schmidt (1977).

Selama ini dari berbagai penelitian yang dilakukan menunjukan bahwa bank syariah belum maksimal mencapai tingkat efisiensi. Seperti pada penelitian yang dilakukan oleh Suswandi (2007) menunjukan bahwa tingkat efisiensi profit pada bank syariah di Indonesia pada periode Januari 2003 sampai Desember 2006 belum maksimal. Hal tersebut ditunjukan oleh rata-rata efisiensi yang belum mencapai 100%. Begitu juga dengan penelitian yang dilakukan oleh M. Dadi Sutisna (2010) menunjukan bahwa

6Adrian Sutawijaya & Etty Lestari, “Efisiensi Teknik Perbankan Indonesia Pascakrisis

Ekonomi: Sebuah

tingkat efisiensi profit pada 21 bank syariah di Indonesia pada periode 2006 sampai 2008 juga belum mencapai hasil yang maksimal. Hal ini semakin menunjukan bahwa bank syariah harus benar-benar bersikap rasional agar dapat terus bersaing di tengah ketatnya persaingan antar bank yang lain. Untuk itu permasalahan efisiensi sangatlah penting untuk diteliti agar bank syariah semakin optimal dalam mencapai tingkat efisiensinya.

Seperti yang telah diuraikan di atas, dengan semakin meningkatnya biaya-biaya yang harus dikeluarkan oleh bank syariah diantaranya biaya dana pihak ketiga yang terus meningkat dan seiring dengan banyaknya persaingan serta bertambahnya pula biaya operasional, apalagi dengan akan dinaikannya rasio GWM menjadi 8% yang membuat bank syariah harus lebih meningkatkan kinerjanya agar keuntungan yang didapat tetap optimal. Dengan demikian penulis ingin melakukan penelitian mengenai hal tersebut yang dituangkan penulis dalam skripsi berjudul “EFISIENSI PENGELOLAAN DANA

BANK SYARIAH DI INDONESIA (Dengan Pendekatan Parametrik)”

B. Perumusan dan Pembatasan Masalah

Untuk menghindari kesalahpahaman terhadap masalah yang hendak ditulis dan lebih memfokuskan masalah-masalah yang akan diteliti agar didapat hasil yang optimal, maka penulis merasa perlu untuk memberikan perumusan dan batasan masalah terhadap objek yang dikaji. Adapun penulis memberikan perumusan sebagai berikut:

1. Berapa tingkat efisiensi biaya bank syariah di Indonesia pada Januari 2008 sampai September 2010 berdasarkan pendekatan parametrik?

Selanjutnya, untuk mempermudah pembahasan, maka penulis memberikan batasan-batasan penelitian. Pertama, penelitian ini akan mengukur tingkat efisiensi dengan pendekatan frontier yaitu dengan metode parametrik. Seperti yang telah dijelaskan sebelumnya, penilaian efisiensi pada bank syariah sangatlah diperlukan. Saat ini penilaian kinerja bank lebih banyak menggunakan pendekatan tradisional (traditional

approach) melalui metode CAMEL. Metode penilaian kinerja melalui metode CAMEL

menurut beberapa ahli memiliki banyak kekurangan, sehingga dalam penelitian ini akan menilai tingkat efisiensi bank syariah dengan pendekatan frontier yaitu dengan metode parametrik. Dalam metode parametrik terdapat tiga pendekatan dalam menghitung efisiensi, yaitu Stochastic Frontier Approach (SFA), Thick Frontier Approach (TFA), dan

Distribution Fee Approach (DFA). Dalam penelitian ini menggunakan pendekatan SFA

dikarenakan pendekatan ini lebih banyak digunakan oleh peneliti lain, sehingga dapat dijadikan tolak ukur dan perbandingan dalam penelitian ini.

Kedua, penelitian ini hanya dilakukan pada Bank Umum Syariah, yaitu Bank

Muamalat Indonesia, Bank Syariah Mandiri, dan Bank Mega Syariah. Agar penilaian efisiensi seimbang, maka dalam penelitian ini hanya mencakup Bank Umum Syariah saja, tidak menggabungkannya dengan Unit Usaha Syariah dan BPRS. Pemilihan tiga BUS yaitu Bank Muamalat Indonesia, Bank Mandiri Syariah, dan Bank Mega Syariah didasari atas ketersediaan data yang diperlukan oleh penelitian ini.

Ketiga, penelitian hanya dilakukan mulai bulan Januari 2008 sampai September

ingin melihat bagaimana tingkat efisiensi bank syariah ketika sebelum adanya UU No. 21 tahun 2008 tentang bank syariah dan sesudah adanya UU tersebut.

C. Tujuan dan Manfaat Penelitian

Setelah memperhatikan judul dari pembahasan ini serta latar belakang masalah, maka penelitian ini bertujuan untuk menganalisis tingkat efisiensi biaya bank syariah di Indonesia dan untuk menganalisis faktor-faktor yang mempengaruhi tingkat efisiensi biaya yang dikeluarkan oleh bank syariah.

Sedangkan manfaat dari penelitian ini adalah: 1. Bagi Penulis

Dapat menambah pengetahuan dan wawasan serta dapat mengaplikasikan dan mensosialisasikan teori yang telah diperoleh selama perkuliahan.

2. Bagi Peneliti Selanjutnya

Dengan penelitian ini diharapkan dapat menjadi wahana pengetahuan mengenai perbankan syariah bagi peneliti selanjutnya yang tertarik untuk meneliti tentang perbankan syariah.

3. Bagi Perbankan Syariah, Bank Indonesia, dan Pemerintah

Memberikan informasi tentang kinerja (tingkat efisiensi biaya) bank syariah di Indonesia, serta membantu pemerintah dalam mengambil kebijakan.

4. Bagi Masyarakat

D. Review Studi Terdahulu

Penelitian untuk mengukur tingkat efisiensi pada perbankan telah banyak dilakukan, baik melalui metode parametrik maupun dengan metode non parametrik.

Muliaman D. Hadad, Wimboh Santoso, Eugenie Mardanugraha, dan Dhaniel Illyas (2003)7 meneliti tentang pendekatan parametrik untuk efisiensi perbankan Indonesia. Penelitian ini ingin membandingkan pengukuran tingkat efisiensi perbankan Indonesia dengan metode Stochastic Frontier Approach (SFA) dengan metode

Distribution Free Approach (DFA). Di sini peneliti menghitung tingkat efisiensi

perbankan Indonesia dengan data bank secara keseluruhan tidak dikelompok-kelompokan dan juga menghitung tingkat efisiensi perbankan Indonesia dengan data bank yang dikelompokan berdasarkan kategori bank. Hasil dari penelitian tersebut, skor efisiensi DFA lebih beragam dibandingkan dengan skor efisiensi SFA, jika digunakan data bulanan dan data tahunan yang menggabungkan seluruh bank. Namun demikian, bank-bank yang paling efisien yang dihasilkan dengan menggunakan kedua metode adalah sama. Hasil perhitungan efisiensi berdasarkan SFA dan DFA dengan menggunakan data bank yang dikelompokkan terlebih dahulu berdasarkan kategorinya, menghasilkan hasil perhitungan yang tidak konsisten. Ketidak konsistenan ini sangat mungkin disebabkan karena kurangnya cross section observation yang digunakan, sehingga keragaman data berkurang. Hasil perhitungan ini juga menyimpulkan bahwa bank dengan kategori bank asing campuran merupakan kategori yang paling efisien dibandingkan dengan kategori lainnya. Adanya konsistensi perhitungan dengan menggunakan metode parametrik dengan menggunakan data bulanan dan tahunan dari bank tanpa mengelompokkan

7

berdasarkan kategorinya. Sehingga dapat disimpulkan bahwa metode parametrik efektif jika diterapkan untuk menentukan bank yang bertindak paling efisien dalam sample tanpa terlebih dahulu mengelompokkan bank berdasarkan kategorinya. Konsistensi ini ditunjukkan dengan melihat bank yang sama untuk bank yang bertindak paling efisien dalam sampel, baik dengan menggunakan metode SFA maupun metode DFA.

Hamim S. Ahmad Mokhtar, Naziruddin Abdullah, Syed M. Al-Habshi meneliti tentang efisiensi bank syariah di Malaysia dengan menggunakan metode Stochastic

Frontier Approach.8 Periode yang diteliti yaitu tahun 1997 sampai 2003. Dalam

penelitian ini mengukur efisiensi teknis dan efisiensi biaya dari bank umum syariah, unit usaha syariah, dan bank umum konvensional di Malaysia. Sampel yang digunakan secara rinci yaitu 20 unit usaha syariah, 2 bank umum syariah, dan 20 bank umum konvensional. Dalam mengukur efisiensi teknis, input yang digunakan yaitu total simpanan (terdiri dari simpanan pelanggan dan simpanan dari bank lain) dan total biaya (terdiri dari biaya personil dan beban usaha lain), sedangkan output yang digunakan yaitu total aktiva produktif (mencakup pembiayaan, sekuritas, investasi efek, dan penempatan pada bank lain). Dalam mengukur efisiensi biaya, variabel ditambah dengan harga tenaga kerja dan modal fisik, serta harga dari deposito. Hasil penelitian menunjukan bahwa rata-rata efisiensi teknis dan biaya bank umum konvensional lebih tinggi dari bank syariah. Efisiensi teknis dan efisiensi biaya rata-rata untuk bank syariah masing-masing 80,1% dan 86,0%, sedangkan bank konvensional menunjukan efisiensi teknis dan biaya 83,5% dan 87,6%. Namun, dari segi tren manunjukan bahwa rata-rata efisiensi teknis dan efisiensi biaya bank syariah cenderung meningkat dari tujuh periode, sedangkan efisiensi

8

bank konvensional tidak banyak berubah selama periode yang sama. Di sini juga diteliti efisiensi berdasarkan tipe bank. Hasilnya, bank umum syariah secara signifikan lebih efisien daripada unit usaha syariah. Serta rata-rata efisiensi bank menurut status kepemilikan, diketahui bahwa unit usaha syariah asing lebih efisien daripada unit usaha syariah bank domestik.

Suswandi (2007)9 meneliti tentang analisa efisiensi perbankan syariah di Indonesia dengan metode Stochastic Frontier Approach (SFA) dari periode Januari 2003 sampai Desember 2006. Penentuan input dan output dalam penelitian ini menggunakan pendekatan Value Added. Input terdiri dari Dana Pihak Ketiga (DPK) dan Modal Disetor. Sedangkan output terdiri dari penempatan pada Bank Indonesia, penempatan pada bank lain, dan pembiayaan yang diberikan. Di sini peneliti melakukan regresi dari variabel-variabel input dan output terhadap tingkat efisiensi. Dalam penelitian ini, efisiensi bank syariah didasarkan pada kemampuan bank syariah menghasilkan profit (laba) dari input dan output yang digunakan, sehingga istilah profit (laba) dalam penelitian ini adalah memiliki makna yang sama. Hasil penelitian menyatakan bahwa variabel input dan output berpengaruh terhadap laba perbankan syariah. Besarnya pengaruh sebesar 53,79%. Selama periode penelitian perbankan syariah di Indonesia mengalami efisiensi total rata-rata sebesar 94,37% tiap tahunnya. Dan berdasarkan hasil uji parsial dapat diketahui bahwa dalam penelitian ini, variabel-variabel yang digunakan ada yang tidak berpengaruh terhadap laba perbankan syariah. Variabel tersebut adalah Dana Pihak Ketiga dan Penempatan pada bank lain. Sedangkan variabel yang mempengaruhi laba

9

Suswandi. Analisa Efisiensi Perbankan Syariah di Indonesia (Metode Stochastic Frontier Approach)

pada perbankan syariah adalah Modal disetor, Penempatan pada Bank Indonesia, dan Pembiayaan yang diberikan.

Edy Hartono (2007)10 meneliti tentang analisis efisiensi biaya industri perbankan Indonesia dengan menggunakan metode parametrik Stochastic Frontier Approach. Dalam penelitian ini, peneliti menganalisis perbedaan nilai efisiensi biaya perbankan di Indonesia berdasarkan masing masing bank dan kelompok bank yang terdaftar di Bursa Efek Indonesia periode Tahun 2004-2007 meliputi kelompok BUMN, BUSN Devisa dan BUSN Non Devisa. Efisiensi dalam penelitian ini didasarkan pada fungsi biaya, dengan mempertimbangkan biaya total (total cost) sebagai variabel dependen serta 2 buah variabel output yaitu total pinjaman yang diberikan baik kepada pihak terkait dengan bank maupun tidak terkait dengan bank (Q1) dan surat berharga yang dimiliki oleh bank (Q2) dengan 2 buah variabel input yaitu total biaya bunga yang dibayarkan bank atas simpanan pihak ketiga (P1) dan biaya tenaga kerja (P2). Semua variabel disajikan dalam bentuk rasio terhadap total aktiva. Hasil penelitian ini menunjukan bahwa kelompok bank yang paling efisien yaitu kelompok bank BUSN Non Devisa, kemudian kelompok bank BUSN Devisa, dan yang terakhir bank BUMN.

Vicky Rahma Putri dan Niki Lukviarman (2008)11 meneliti tentang pengukuran kinerja bank komersial dengan pendekatan efisiensi: studi terhadap perbankan go-public di Indonesia. Peneliti mengevaluasi kinerja lembaga perbankan yang tercatat di bursa antara tahun 2002-2004 dengan menggunakan rasio keuangan dan mengkombinasikannya dengan teknik non parametrik (DEA), sehingga dapat saling melengkapi. Kinerja sebagai

10

Edy Hartono. Analisis Efisiensi Biaya Industri Perbankan Indonesia dengan Menggunakan Metode Parametrik Stochastic Frontier Approach Analysis (Tesis Universitas Diponegoro Semarang, 2009)

11

acuan efisiensi diukur dengan suatu vektor output yang terdiri dari 6 rasio perbankan (RDIBA, P/L, EFF, NIM, ROE, dan ROA) tanpa input. Rasio efisiensi perbankan merupakan variabel untuk mengevaluasi efisiensi sebagai pengganti dari variabel-variabel input-output yang biasa digunakan. Hasil penelitian ini tidak menemukan satupun bank yang konsisten beroperasi secara efisien selama 3 tahun periode penelitian. Namun, penelitian ini menemukan satu bank (Bank Lippo) yang konsisten efisien pada 2 tahun penelitian (tahun 2003 dan 2004). Hasil penelitian ini juga menunjukan bahwa terdapat ketidak-konsistenan kinerja di antara bank komersial di Indonesia setiap tahunnya, yang diindikasikan dengan terjadinya fluktuasi kinerja selama 3 tahun penelitian. Akhirnya peneliti ikut mendukung dilakukannya proses restrukturisasi perbankan dan penerapan corporate governance sebagai jawaban atas permasalahan tersebut.

M. Dadi Sutisna (2010)12 meneliti tentang analisis tingkat efisiensi perbankan syariah di Indonesia menggunakan metode Stochastic Frontier Approach. Periode yang diteliti dari 2006-2008 dengan 21 bank syariah sebagai sampelnya. Dalam menghitung tingkat efisiensi, peneliti menggunakan pendekatan intermediasi dan pendekatan produksi. Dengan pendekatan intermediasi digunakan variabel aktiva tetap, total simpanan (DPK), dan biaya tenaga kerja sebagai input dan variabel total piutang dan pembiayaan dan pendapatan lain sebagai output. Sedangkan dengan pendekatan produksi digunakan variabel biaya tenaga kerja dan biaya non tenaga kerja sebagai input dan variabel total pendapatan operasional sebagai output. Dari variabel-variabel tersebut dicari variabel mana yang berpengaruh terhadap tingkat efisiensi bank syariah, baik

12

melalui pendekatan intermediasi maupun melalui pendekatan produksi. Hasil penelitian ini diketahui bahwa secara simultan variabel-variabel pada pendekatan intermediasi dan pada pendekatan produksi berpengaruh terhadap tingkat efisiensi yaitu masing-masing sebesar 76,7% dan 76,9%. Dan begitu juga berdasarkan uji parsial, masing-masing variabel pada pendekatan intermediasi dan produksi berpengaruh terhadap tingkat efisiensi bank syariah.

Perbankan

Go-Perbedaannya dengan penelitian-penelitian tersebut, letak penelitian ini ingin menganalisis berapa tingkat efisiensi dari segi biaya dengan menggunakan pendekatan statistik parametrik yaitu dengan metode Stochastic Frontier Approach (SFA). Pendekatan dalam menentukan input dan output pada penelitian ini menggunakan pendekatan aset, di mana kemudian dianalisis komponen-komponen input dan output apa saja yang mempengaruhi tingkat efisiensi biaya pada bank syariah.

E. Kerangka Pemikiran Teoritis

Kerangka pemikiran yang dibangun di dalam penelitian ini yaitu untuk mengukur efisiensi bank umum syariah di Indonesia, yaitu Bank Muamalat Indonesia, Bank Mandiri Syariah, dan Bank Mega Syariah pada periode Januari 2008 sampai September 2010. Penelitian ini mengukur efisiensi dengan menggunakan pendekatan frontier

Input

- Biaya Personalia - Biaya Bagi Hasil

cara menentukan jenis input dan output terlebih dahulu. Analisis ini menghasilkan persamaan frontier yang merupakan interaksi antara input (beban personalia dan beban bagi hasil) dan output (total pembiayaan dan surat berharga yang dimiliki) dalam mempengaruhi tingkat efisiensi biaya yang dikeluarkan oleh perbankan syariah.

Hubungan interaksi input, output dan total biaya akan menentukan nilai efisiensi biaya perbankan. Berdasarkan nilai efisiensi biaya ini kemudian dianalisis pengaruh komponen input dan output terhadap tingkat efisiensi biaya pada bank.

Untuk lebih jelasnya kerangka pemikiran teoritis ditunjukan pada gambar berikut:

Gambar 1.1

Kerangka Pemikiran Teoritis

Ha

Output - Total Pembiayaan - Surat Berharga

Variabel terikat (Cost Model)

Total Biaya (TC)

Nilai Efisiensi Biaya Bank Syariah

Pengaruh Komponen-Komponen Input dan Output Terhadap Tingkat Efisiensi

F. Hipotesis Penelitian

Dalam penelitian ini, efisiensi perbankan dengan pendekatan biaya pada dasarnya adalah total biaya yang dipengaruhi oleh fungsi variabel input dan variabel output. Karena metode SFA merupakan fungsi log dari variabel input dan variabel output. Dalam penelitian ini input (X1) yang digunakan adalah Beban Personalia (P1) dan Beban Bagi

Hasil (P2). Sedangkan output (Y1) yang digunakan adalah Total Pembiayaan (Q1) dan

Surat Berharga yang Dimiliki (Q2).

Hubungan interaksi input, output dan total biaya akan menentukan nilai efisiensi biaya perbankan syariah. Kemudian diteliti, komponen-komponen input dan output apa yang berpengaruh terhadap efisiensi biaya bank syariah.

Berdasarkan asumsi-asumsi diatas peneliti melakukan rumusan hipotesis sebagai berikut :

H

0 = Tidak terdapat pengaruh antara komponen-komponen input dan output terhadap

tingkat efisiensi biaya bank syariah. H

a = Terdapat pengaruh antara komponen-komponen input dan output terhadap tingkat

efisiensi biaya bank syariah.

Untuk mendapatkan hasil yang signifikan (mendekati kebenaran) maka penelitian ini menggunakan derajat keyakinan 95 % (α = 5 %).

G. Metode Penelitian

1. Objek Penelitian

Obyek penelitian ini adalah Laporan Keuangan Bulanan Bank Umum Syariah yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri, dan Bank Mega Syariah periode Januari 2008 sampai September 2010.

2. Jenis Penelitian

Penelitian ini merupakan penelitian yang bersifat kuantitatif. Kuantitatif adalah metode penelitian yang menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik. Data diambil dari Januari 2008 sampai dengan September 2010. 3. Jenis Data dan Metode Pengumpulan Data

Data yang digunakan adalah data sekunder, yaitu data yang diperoleh dari informasi Laporan Keuangan yang dipublikasikan oleh Bank Muamalat Indonesia, Bank Syariah Mandiri, dan Bank Mega Syariah pada Januari 2008 sampai dengan September 2010. Metode pengumpulan data ini berupa dokumentasi, yaitu metode pengumpulan data yang dibutuhkan dalam penelitian ini diperoleh dari berbagai media baik cetak maupun elektronik.

4. Metode Analisa Data

Dalam penelitian ini digunakan perhitungan efisiensi bank syariah didasarkan pada fungsi biaya dengan perhitungannya menggunakan metode pendekatan stochastic

frontier approach (SFA) yang terlebih dahulu menghitung deviasi dari fungsi biaya

Dalam penelitian ini input yang digunakan yaitu Beban Personalia dan Beban Bagi Hasil. Sedangkan output yang digunakan yaitu Total Pembiayaan dan Sekuritas yang Dimiliki. Dari input dan output tersebut akan dihitung efisiensi pada bank syariah. Hubungan interaksi input, output dan total biaya akan menentukan nilai efisiensi biaya perbankan.

Kemudian diketahui apa saja yang mempengaruhi tingkat efisiensi biaya pada bank syariah.

H. Sistematika Penulisan

Secara garis besar skripsi ini terdiri dari 5 (lima) bab dengan beberapa sub bab. Agar mendapat arah dan gambaran yang jelas mengenai hal yang tertulis, berikut ini sistematika penulisannya secara lengkap:

BAB I PENDAHULUAN

Pada bab ini membahas latar belakang masalah, perumusan dan pembatasan masalah, tujuan penelitian, manfaat penelitian, review studi terdahulu, kerangka pemikiran teoritis, hipotesis, metodologi penelitian, dan sistematika penelitian.

BAB II TINJAUAN PUSTAKA

BAB III METODE PENELITIAN

Bab ini menjelaskan tentang sumber-sumber data dan analisisnya untuk menjawab permasalahan yang ada dengan menggunakan metode yang sesuai.

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini berisi tentang perhitungan data-data yang diperoleh dalam penelitian sehingga didapat hasilnya, yang kemudian dilakukan pembahasan terhadap hasil yang didapat guna mendapatkan kesimpulan.

BAB V PENUTUP

BAB II

TINJAUAN PUSTAKA

A. Efisiensi

1. Konsep Efisiensi Perbankan

Masalah efisiensi berkaitan dengan masalah pengendalian biaya. Efisiensi berarti biaya yang dikeluarkan untuk menghasilkan keuntungan lebih kecil daripada keuntungan yang diperoleh dari penggunaan aktiva tersebut. Sebuah bank dituntut untuk memperhatikan masalah efisiensi karena meningkatnya persaingan bisnis dan standar hidup konsumen. Bank yang tidak mampu memperbaiki tingkat efisiensi usahanya maka akan kehilangan daya saing baik dalam hal mengerahkan dana masyarakat maupun dalam hal penyaluran dana tersebut dalam bentuk modal usaha.13

Pengelolaan dana dalam Islam juga mengharuskan pengelolaan dana yang optimal, sehingga tidak ada dana yang terbuang sia-sia. Disebutkan dalam Surat An-Nahl (16) ayat 5 dan 68:

“Dan Dia telah ciptakan binatang ternak untuk kamu; padanya ada (bulu) yang

menghangatkan dan berbagai-bagai manfaat, dan sebagiannya kamu makan.”

13

Dan Tuhanmu mewahyukan kepada lebah: “Buatlah sarang-sarang di

bukit-bukit, di pohon-pohon kayu, dan di tempat-tempat yang dibuat manusia.”

Dari paparan terjemahan dalam kedua surat di atas, dapat diambil pelajaran bahwa setelah kita sebagai pelaku ekonomi mengoptimalkan seluruh sumber daya yang ada di sekitar kita (dalam ayat-ayat diatas; binatang ternak, pegunungan; tanah perkebunan, lautan dengan kekayaannya, ingat lagi pandangan al-Qur’an tentang harta benda yang disebut sebagai fadlum minallah) sebagai media untuk kehidupan di dunia ini, lalu kita diarahkan untuk melakukan kebaikan-kebaikan kepada saudara kita, kaum miskin, kaum kerabat dengan cara yang baik tanpa kikir dan boros.

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi.

Kemampuan menghasilkan output yang maksimal dengan input yang ada merupakan

ukuran kinerja yang diharapkan.14

Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan dan kelemahan perusahaan. Kekuatan tersebut dipahami agar dapat dimanfaatkan dan kelemahan pun harus diketahui agar dapat dilakukan langkah-langkah perbaikan. Dengan mengadakan perbandingan kinerja perusahaan terhadap standar yang ditetapkan atau dengan periode-periode sebelumnya maka akan dapat diketahui apakah suatu perusahaan mencapai kemajuan atau sebaliknya yaitu mengalami kemunduran.

14

Efisiensi dapat ditinjau dari dua segi, yaitu:15 a. Dari segi hasil (output)

Efisiensi ditinjau dari segi hasil yaitu hasil minimum yang dikehendaki ditetapkan terlebih dahulu. Kemudian pengorbanan maksimalnya juga ditetapkan. Ini merupakan batas normal pengorbanan. Jika pengorbanan lebih sedikit daripada yang ditetapkan, itu termasuk efisien. Tetapi jika pengorbanannya lebih banyak, itu termasuk tidak efisien.

b. Dari segi pengorbanan (input)

Efisiensi dari segi pengorbanan normal yaitu dengan pengorbanan (input) yang ada atau yang ditetapkan, kemudian ditetapkan hasil minimum yang harus dapat dicapai. Jika hasil yang dicapai di bawah hasil minimum, cara kerjanya termasuk tidak efisien. Apabila hasil yang dicapai persis sama dengan hasil minimum yang ditetapkan, cara kerjanya termasuk normal. Tetapi jika hasil yang dicapai lebih dari hasil minimum yang telah ditetapkan, cara kerjanya termasuk efisien.

Efisiensi bank merupakan salah satu indikator penting untuk menganalisa

performance suatu bank dan juga sebagai sarana untuk lebih meningkatkan efektifitas

kebijakan moneter. Efisiensi dapat dilihat dari 2 sisi, yaitu dari sisi biaya (cost

efficiency) dan keuntungan (profit efficiency). Profit efficiency sendiri dibedakan

menjadi 2 yaitu Standard profit efficiency dan Alternative profit efficiency.16

15

Ibnu Syamsi. Efisiensi, Sistem, dan Prosedur Kerja (Jakarta: PT. Bumi Aksara, 2004) hal. 6 16

Suswadi. Analisa Efisiensi Perbankan Syariah di Indonesia (Metode Stochastic Frontier Approach)

Secara keseluruhan efisiensi perbankan berupa:17

a. Efisiensi Skala (scale efficiency). Bank dikatakan mencapai efisiensi dalam skala ketika bank bersangkutan mampu beroperasi dalam skala hasil yang konstan

(constant return to scale).

b. Efisiensi dalam Cakupan (scope efficiency). Efisiensi cakupan tercapai ketika bank mampu beroperasi pada diversifikasi lokasi. Efisiensi Keuntungan penghematan skala dan cakupan (economies of scale & scope) yang diharapkan berupa:

1) Skala, keanekaragaman produk (product diversity), identifikasi merek, yang dapat menghasilkan manfaat melalui penjualan produk dalam jumlah dan variasi yang lebih banyak kepada pelanggan.

2) Penggunaan biaya tetap yang diperlukan untuk identifikasi merek, distribusi aneka macam produk dan jasa, dan kebutuhan pengeluaran yang besar untuk membiayai teknologi yang diperlukan.

3) Meningkatkan leverage operasional yang dihasilkan dengan cara berbagai biaya overhead dari sumber operasioanl dan pendanaan yang lebih besar. 4) Mengurangi risiko penghasilan, yang bisa memperbesar nilai suatu waralaba

dengan cara menciptakan produk-produk dan sumber pendapatan yang lebih variatif.

c. Efisiensi Alokasi (allocative efficiency): Efisiensi Alokasi tercapai ketika bank mampu menentukan berbagai output yang memaksimalkan keuntungan.

17

d. Efisiensi Teknis (technical effisciency): Efisiensi Teknis pada dasarnya menyatakan hubungan antara input dan output dalam suatu proses produksi. e. Efisiensi Skala Ekonomi (economies of scale): Efisiensi Skala Ekonomi pada

dasarnya adalah berupa penghematan biaya, cara yang ditempuh adalah dengan : 1) Konsolidasi dalam pemrosesan data dan operasi.

2) Konsolidasi, diversifikasi, dan perampingan bagian investasi dan sekuritas portofolio.

3) Konsolidasi bagian kredit, termasuk dokumentasi dan persiapan kredit. 4) Konsolidasi penilaian kredit dan audit operasi.

5) Konsolidasi system antar cabang, termasuk penggunaan internet

Ada tiga faktor yang menyebabkan efisiensi, yaitu (1) apabila dengan input yang sama dapat menghasilkan output yang lebih besar, (2) dengan input yang kecil dapat menghasilkan output yang sama, dan (3) dengan input yang lebih besar dapat menghasilkan output yang lebih besar lagi.18

2. Pengukuran Efisiensi Perbankan

Metode pengukuran efisiensi pada perbankan terdapat dua metode, yaitu:

a. Traditional Approach yaitu mengunakan Index Number atau Rasio, seperti Return

On Asset/ROA, Capital Adequacy Ratio/CAR, Profitability Ratio.

18

b. Frontier Approach : didasarkan pada perilaku optimal dari perusahaan guna memaximumkan output atau meminimumkan biaya, sebagai cara unit ekonomi untuk mencapai tujuan.

Pendekatan tradisional merupakan pendekatan yang membandingkan rasio-rasio keuangan bank. Metode yang digunakan dalam mengukur tingkat efisiensi bank dengan pendekatan tradisional yaitu dengan metode CAMELS yang berdasarkan pada ketentuan Bank Indonesia, yaitu Peraturan Bank Indonesia No. 9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah, di mana ketentuan pelaksanaannya diatur dalam Surat Edaran Bank Indonesia No. 9/24/DPbs tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Penggunaan rasio-rasio keuangan untuk mengukur efisiensi biaya merupakan cara yang banyak dipakai para analis perbankan. Hal ini karena cara tersebut relative lebih mudah dan semua data yang diperlukan untuk pengukuran dapat langsung diperoleh dari laporan keuangan bank yang bersangkutan namun pengukuran efisiensi dengan menggunakan rasio keuangan dapat menimbulkan kesalahan. Beberapa masalah yang mungkin timbul dalam analisis rasio-rasio keuangan, yaitu:19

a. Banyak perusahaan besar mengoperasikan divisi yang berbeda pada industri yang berbeda, dan perusahaan semacam ini sangat sulit untuk mengembangkan seperangkat rata-rata industri yang berarti untuk tujuan komparatif. Oleh karena

19

itu, analisis rasio lebih berguna bagi perusahaan kecil dibanding perusahaan multidivisi.

b. Kebanyakan perusahaan ingin lebih baik dibandingkan rata-rata industri, sehingga bila hanya mencapai kinerja rata-rata tidaklah terlalu baik.

c. Inflasi dapat memberikan distorsi yang buruk terhadap neraca perusahaan nilai yang dicatat seringkali sangat berbeda dengan nilai “sebenarnya”.

d. Faktor-faktor musiman juga dapat mendistorsi analisis rasio.

e. Perusahaan dapat menggunakan teknik “window dressing” untuk membuat laporan keuangan nampak lebih baik.

f. Praktik akuntansi yang berbeda dapat mendistorsi perbandingan.

g. Sangat sulit menyamaratakan apakah suatu rasio tertentu “baik” atau “buruk” h. Suatu perusahaan mungkin memiliki beberapa rasio yang kelihatan “bagus dan

yang lainnya kelihatan “buruk”, yang membuat sulit untuk menyatakan apakah

perusahaan tersebut kuat atau lemah.

Pada pendekatan Frontier Approach dibedakan :

a. Deterministic Approach : sering digolongkan sebagai Pendekatan

Non-Parametrik, pendekatan ini mengunakan Tekhnical Mathematic Programing, atau populer dengan Data Envelopment Analysis / DEA.

b. Stocastic Approach : Pendekatan ini digolongkan sebagai pendekatan parametrik,

Pendekatan Frontier dinyatakan pada sebuah garis yang bernama garis frontier produksi. Garis ini akan menggambarkan hubungan antara input dan output dalam proses produksi. Garis frontier produksi ini kemudian akan mewakili tingkat output maksimum dari setiap penggunaan input yang mewakili penggunaan teknologi tertentu. 20

Metode non parametrik terdiri dari Data Envelopment Analysis (DEA) dan

Free Disposal Hull (FDH). Sedangkan metode parametrik terdiri dari Stochastic

Frontier Approach (SFA), Distribution Free Analysis (DFA), dan Thick Frontier

Analysis (TFA). Metode Data Envelopment Analysis (DEA) dan metode Stochastic

Frontier Approach (SFA) merupakan metode pengukuran efisiensi dengan

pendekatan frontier yang lebih sering digunakan.

Secara garis besar kelebihan pendekatan nonparametrik adalah tidak perlu bentuk fungsional eksplisit, miss spesifikasinya kecil dan pengunaan data input/output lebih banyak tanpa harus dibatasi sedangkan pendekatan parametrik perlu bentuk fungsional eksplisit, miss spesifikasi cenderung besar dan pengunaan data input dan output kurang bervariasi.

Keterbatasan pendekatan non parametrik yaitu frontier yang dihitung dapat tercemar oleh statistic noice, karena pendekatan mathematical programing adalah

non stokastik. Sehingga cenderung menumpuk statistic noice dengan skor inefisiensi

menjadi satu. Sedangkan kata stokastik sendiri berasal dari stocost yang berarti sasaran. Hasil pelemparan anak panah kesasaran penuh dengan ketidakpastian, dan bersifat acak atau random.

20

Ada keuntungan dan kelebihan dari setiap prosedur. Prosedur parametrik untuk melihat hubungan antara biaya diperlukan informasi yang akurat untuk harga

input dan variabel exogen lainnya. Pengetahuan mengenai bentuk fungsi yang tepat

dari frontier dan struktur dari an on-sided error (jika digunakan), dan ukuran sampel yang cukup dibutuhkan untuk menghasilkan kesimpulan secara statistika (statistical inferences). Pendekatan DEA approach tidak menggunakan informasi, sehingga, sedikit data yang dibutuhkan, lebih sedikit asumsi yang diperlukan dan sample yang lebih sedikit dapat dipergunakan. Namun demikian, kesimpulan secara statistika tidak dapat diambil jika menggunakan metode nonparametrik.21

Menurut Berger dan Mester – dalam Suswandi22, secara umum ada 3 pendekatan konsep dasar model efisiensi sektor finansial (perbankan) yaitu Cost

Efficiency, Standard Profit Efficiency, dan Alternatif Profit Efficiency.

Cost Efficiency pada dasarnya mengukur tingkat biaya suatu bank

dibandingkan dengan bank yang memiliki biaya operasi terbaik (best practice bank`s

cost) yang menghasilkan output yang sama dengan teknologi yang sama. Cost

efficiency ini di derivasi dari suatu fungsi biaya, misalkan fungsi biaya dengan bentuk

persamaan umum (log) sebagai berikut :

ln C = f (w, y) + e……….. (2.1) Dengan menggunakan bentuk persamaan stochastic cost frontier maka persamaan biaya dapat dituliskan sebagai berikut:

ln C = f (w,y) + ln u + ln v……….. (2.2)

21

Muliaman D. Hadad, dkk. Analisis Efisiensi Industri Perbankan Indonesia: Penggunaan Metode Nonparametrik Data Envelopment Analysis (Jurnal Bank Indonesia, 2003) hal. 2

22

Suswandi. Analisa Efisiensi Perbankan Syariah di Indonesia (Metode Stochastic Frontier Approach)

Cmin

Cn

exp [fc (wn,yn) + ln(ucmin)]

exp [fc (wn,yn) + ln(ucn)]

Di mana C adalah total biaya suatu bank, w adalah vektor harga input, y adalah vektor kuantitas output, e adalah error term di mana e = u + v. Di mana u adalah controllable factor yang merefleksikan faktor inefisiensi sehingga dapat meningkatkan biaya suatu bank di atas best practice bank’s cost. Sedangkan v adalah

uncontrollable (random) factor atau noise term. Rasio cost efficiency dari suatu bank

dapat dirumuskan sebagai berikut:

CEFFn= = = ……… (2.3)

Dimana Cn adalah biaya aktual dari bank n. Cost efficiency ratio (CEFF)

adalah proporsi dari biaya atau resources yang digunakan secara efisien. Misalnya

cost efficiency ratio suatu bank sebesar 80%, hal ini menunjukkan bahwa bank

tersebut beroperasi secara efisien sebesar 80% atau terdapat 20% biaya yang terbuang.

Standard Profit Efficiency pada dasarnya mengukur tingkat efisiensi suatu

bank didasarkan pada kemampuan bank untuk menghasilkan profit maksimal pada tingkat harga output tertentu dibandingkan dengan tingkat keuntungan bank yang beroperasi terbaik (best practice bank) dalam sampel. Model ini seringkali dikaitkan dengan suatu kondisi pasar persaingan sempurna di mana harga input dan output ditentukan oleh pasar. Dengan kata lain tidak satupun bank yang dapat menentukan harga input maupun output sehingga bank bertindak sebagai price-taking agent.

Karena dalam model ini terkait bentuk pasar persaingan sempurna (prefect

market competition) maka hal ini mengindikasikan bahwa maksimum profit hanya

ucmin

π n

π max

exp fπ (wn,yn) + ln (uπn)]

exp [fπ (wn,yn) + ln (uπmax)]

uπn

uπmax

merupakan fungsi dari eksogen harga output saja. Sejalan dengan pendekatan cost

efficiency, misalkan fungsi standard profit dalam natural logarithm adalah sebagai

berikut:

ln π = f (w,y) + ln u + ln v………. (2.4)

Maka standard profit efficiency untuk bank n menjadi:

πstdEFFn= = = ………. (2.5)

Dimana πn adalah profit pada bank n. standard profit efficiency merupakan

rasio dari keuntungan yang dapat diperoleh suatu bank, misalnya bank n dibandingkan dengan keuntungan dari bank yang paling efisien. Misalnya dari perhitungan diatas didapatkan standard profit efficiency sebesar 80%, hal ini berarti bahwa bank n kehilangan 20% dari keuntungan yang seharusnya dapat diperoleh kalau beroperasi secara efisien. Atau dengan kata lain terdapat inefisiensi sebesar 20%.

Alternative Profit Efficiency ini berbeda dari standard profit efficiency karena

sifat pasar pada model ini adalah pasar persaingan sempurna sedangkan dalam

alternative profit efficiency terjadi pada pasar persaingan tidak sempurna (imperfect

market competition). Pada kondisi pasar ini maka bank diasumsikan memiliki market

power dalam menentukan harga output namun tidak pada harga input. Karena

exp [f(wn,yn) + ln (uπn)]

exp [f(wn,yn) + ln (uπmax)]

uπn

uπmax

penentuan variabel eksogen didalam pencapaian keuntungan maksimum. Pada model ini variabel eksogen adalah tingkat output.

Dalam pendekatan ini bank akan memaksimalkan keuntungan dengan memilih harga output (p), jumlah input (x), untuk sejumlah output (y), dan harga input (r) yang telah ditetapkan. Fungsi indirect profit yang sesuai disebut sebagai fungsi indirect profit alternative yang dapat dituliskan sebagai berikut :

Max π = P`Q = (p,r) (y,-x) ……… (2.6)

Sejalan dengan hal tersebut, misalkan fungsi alternative profit sebagai berikut: ln π = f (w,y) + ln u + ln v………. (2.7)

Maka alternative profit efficiency dapat dituliskan sebagai berikut:

πAltEFFn= = = ……….. (2.8)

Sedangkan dengan menggunakan metode parametrik, ada 2 pendekatan untuk menghitung efisiensi, yaitu stochastic frontier approach (SFA) dan distribution free

approach (DFA).

Metode SFA ini dikembangkan oleh Aigner, Lovell, Schmidt (1977). Pada metode ini, cost dari suatu bank dimodelkan untuk terdeviasi dari cost efficient

frontier-nya akibat adanya random noise dan inefisiensi. Fungsi standar Stochastic

Cost Frontier memiliki bentuk umum (log) sebagai berikut:

ln Ci = f (ln Xi , ln Yi) + ei………. (2.9)

Di mana:

Ci = Total cost bank i

πn

Xi = Input pada waktu ke i

Yi = Output pada waktu ke i

ei = error

ei terdiri dari 2 fungsi yaitu: ei = ui + vi

Di mana :

ui = faktor error yang dapat dikendalikan

vi = faktor error yang bersifat random yang tidak dapat dikendalikan.

Diasumsikan bahwa v terdistribusi normal N(0,

σ

v2) dan uterdistribusi half-normal, |N(0,

σ

v2)| di mana uit = (ui exp(-h(t-T))3dan h adalah parameter yang akan diestimasi.

B. Bank Syariah

1. Karakteristik Bank Syariah di Indonesia

Dalam Undang-undang nomor 10 tahun 1998 pasal 1, pengertian Bank adalah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedang pengertian Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau “berdasarkan prinsip usaha syariah” yang dalam kegiatannya memberikan jasa

Sedangkan yang dimaksud dengan prinsip syariah dijelaskan pada pasal 1 butir 13 Undang-undang No. 10 tahun 1998 tentang perbankan adalah sebagai berikut:

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah) atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa itiqna).

Menurut UU No. 21 tahun 2008, bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Adapun aspek yang membedakan antara kedua jenis bank syariah tersebut pada dasarnya hanya terletak pada skala atau ruang lingkup usaha yang boleh dilakukan oleh keduanya. Hal ini telah ditentukan sedemikian rupa dalam UU No. 21 tahun 2008 pada Pasal 19 dan Pasal 20 ayat (1) dan (3) serta Pasal 21.

deregulasi bidang ekonomi, khususnya sektor perbankan pada awal-awal tahun 1980-an.23

Landasan hukum yang menjadi titik tolak perkembangan bank syariah di Indonesia adalah UU No 7 Tahun 1992 tentang Perbankan. Dalam UU tersebut prinsip syariah sudah dinyatakan, meskipun masih samar, yang dinyatakan sebagai prinsip bagi hasil. Prinsip perbankan syariah secara tegas dinyatakan dalam UU No 10 Tahun 1998, yang kemudian diperbaharuhi dengan UU Nomor 23 Tahun 1999 tentang Bank Indonesia sebagaimana telah diubah dengan UU No 3 tahun 2004. Undang-undang ini memberikan arahan bagi bank konvensional untuk membuka cabang syariah atau mengkonversikan diri menjadi bank syariah.

Landasan hukum bank syariah di Indonesia semakin kuat dengan dikeluarkannya UU No. 21 tahun 2008 tentang Perbankan Syariah. Dalam UU tersebut dijabarkan mekanisme pada bank syariah di Indonesia. Beberapa aspek penting dalam UU No. 21 tahun 2008:

a. Pertama, adanya kewajiban mencantumkan kata “syariah” bagi bank syariah,

kecuali bagi bank-bank syariah yang telah beroperasi sebelum berlakunya UU No.21 Tahun 2008 (pasal 5 no.4). Bagi bank umum konvensional (BUK) yang me miliki unit usaha syariah (UUS) diwajibkan mencantumkan nama syariah setelah nama bank (pasal 5 no.5).

b. Kedua, satu-satunya pemegang fatwa syariah adalah MUI. Karena fatwa MUI

harus diterjemahkan menjadi produk perundang-undangan (dalam hal ini Peraturan Bank Indonesia/PBI), dalam rangka penyusunan PBI, BI membentuk

23

Cik Basir. Penyelesaian Sengketa Perbankan Syariah di Pengadilan Agama dan Mahkamah Syar’iyah

komite perbankan syariah yang beranggotakan unsur-unsur dari BI, Departemen Agama, dan unsur masyarakat dengan komposisi yang berimbang dan memiliki keahlian di bidang syariah (pasal 26).

c. Ketiga, adanya definisi baru mengenai transaksi Murabahah. Dalam definisi lama

disebutkan bahwa Murabahah adalah jual beli barang sebesar harga pokok barang ditambah dengan margin keuntungan yang disepakati. Menurut UU No.21 Tahun 2008 disebutkan akad Murabahah adalah akad pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai keuntungan yang disepakati. Diubahnya kata “jual beli” dengan kata “pembiayaan”, secara implisit UU No.21 Tahun 2008 ini ingin

mengatakan bahwa transaksi Murabahah tidak termasuk transaksi yang dikenakan pajak sebagaimana yang menjadi masalah bagi bank syariah pada saat itu.

Bank syariah menciptakan kegiatan ekonomi yang produktif dan adil serta tetap menjunjung tinggi nilai-nilai moral dengan melarang kegiatan usaha tertentu yang dilarang syariah. Untuk menghindarkan diri dari larangan-larangan syariah tersebut, maka struktur organisasi bank syariah wajib memiliki Dewan Pengawas Syariah (DPS) yang bertugas untuk mengawasi operasional bank syariah.24

Keberadaan DPS tersebut dalam kepengurusan bank syariah adalah atas persetujuan Bank Indonesia dan Dewan Syariah Nasional (DSN) atas usul yang diajukan oleh pemilik bank syariah bersangkutan. Demikian menurut Pasal 31 PBI No. 6/24/PBI/2004.

Seperti diketahui bahwa landasan utama beroperasinya bank syariah di Indonesia, selain UU No. 10 tahun 1998 tentang Perubahan Atas UU No. 7 tahun 1992 tentang Perbankan, juga UU No. 3 tahun 2004 tentang Perubahan Atas UU No. 23 tahun 1999 tentang Bank Indonesia, kemudian saat ini telah pula diperkuat dengan lahirnya UU No. 21 tahun 2008 tentang Perbankan Syariah. Namun, bagaimanapun seperti lazimnya sebuah UU, ia tidak banyak mengatur hal-hal yang bersifat operasional mengenai bank syariah, melainkan hanya mengatur hal-hal yang bersifat umum saja berkaitan dengan eksistensi bank syariah dalam tata hukum perbankan di Indonesia.

Sehubungan dengan hal tersebut, agar bank syariah dapat beroperasi sebagaimana mestinya, maka diperlukan adanya aturan-aturan tertentu yang bersifat operasional. Dalam rangka itulah Bank Indonesia mengeluarkan sejumlah peraturan sebagai landasan operasional bagi bank syariah. Peraturan-peraturan tersebut dikenal dengan istilah PBI (Peraturan Bank Indonesia).25 Selain peraturan-peraturan yang diterbitkan oleh Bank Indonesia, terdapat peraturan-peraturan lain yang dikeluarkan oleh lembaga lain sebagai pendukung operasional bank syariah, yaitu Keputusan Presiden dan ketentuan-ketentuan lain dalam bentuk fatwa yang dikeluarkan oleh Majelis Ulama Indonesia (MUI) dan Dewan Syariah Nasional (DSN).

Pengaturan mengenai kegiatan usaha bank di Indonesia secara umum didasarkan pada ketentuan Pasal 6, Pasal 7, Pasal 10, Pasal 13, Pasal 14, dan Pasal 15 UU No. 10 tahun 1998 tentang Perbankan. Khusus mengenai kegiatan usaha yang

25

Cik Basir. Penyelesaian Sengketa Perbankan Syariah di Pengadilan Agama dan Mahkamah Syariah

dapat dilakukan oleh bank syariah diatur dalam Pasal 19 dan Pasal 20 Ayat (1) dan Ayat (3) serta Pasal 21 UU No. 21 tahun 2008 tentang Perbankan Syariah.

Pada dasarnya, kegiatan usaha oleh perbankan syariah dapat dibagi menjadi tiga bagian besar, yaitu: 26

a. Penghimpunan Dana (funding)

Penghimpunan dana di bank syariah dapat berbentuk giro, tabungan, dan deposito. Prinsip operasional syariah yang diterapkan adalah prinsip Wadi’ah dan Mudharabah.

b. Penyaluran Dana (financing)

Dalam menyalurkan dananya, secara garis besar produk pembiayaan syariah terbagi ke dalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu:

1) Pembiayaan dengan prinsip jual-beli

Berdasarkan bentuk pembayarannya dan waktu penyerahan barangnya, dibedakan menjadi pembiayaan Murabahah, pembiayaan Salam, dan pembiayaan Istishna’.

Landasan syari’ah untuk jual beli yaitu pada surat Al-Baqarah (2) ayat 275:

26