ANALISIS KINERJA PENYALURAN KREDIT MIKRO

SEKTOR AGRIBISNIS DAN DAMPAKNYA

TERHADAP PENINGKATAN PENDAPATAN USAHA

(Studi Kasus : Bank BJB Cabang Bogor)

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Pertanian (SP)

Oleh

Tirto Agung Anugerah Wicaksono

NIM : 1110092000069

PROGRAM STUDI AGRIBISNIS FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di UIN Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai ketentuan yang berlaku di UIN Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di UIN Syarif Hidayatullah Jakarta.

Ciputat, September 2014

CU RRI CU LU M V IT A E

Tirto Agung Anugerah Wicaksono

Place, Date of Birth : Jakarta, January 16, 1991

Address : Jl. Pinus Raya AG2/16, Reni Jaya Pamulang-Tangerang Selatan Religion : Islam

Phone Number : 085693130259

Email : tirtoagung16@gmail.com

GPA : 3.43 (Scale 4)

Formal Education

1997 – 2003 : Pamulang 1 Elementary School 2003 – 2006 : 1 Pamulang Junior High School 2006 – 2009 : 1 Cisauk Senior High Schoo

i RINGKASAN

TIRTO AGUNG ANUGERAH WICAKSONO, Kinerja Penyaluran Kredit Mikro Sektor Agribisnis dan Dampaknya Terhadap Peningkatan Pendapatan Usaha Nasabah (Studi Kasus : Bank BJB Cabang Bogor). (Di Bawah bimbingan Dr. MUHANDIS NAHTADIWRYA, M.Si dan ACHMAD TJACHJA NUGRAHA SP. MP).

Pemberdayaan UMKM menjadi sangat strategis karena potensinya yang besar dalam menggerakkan kegiatan ekonomi masyarakat, dan sekaligus menjadi tumpuan sumber pendapatan sebagian besar masyarakat dalam meningkatkan kesejahteraannya. Kendala modal merupakan salah satu penghambat utama bagi UMKM untuk mengembangkan usahanya. Bantuan modal dalam bentuk kredit bagi pengusaha kecil diharapkan dapat memenuhi kebutuhan modal. Adanya penyaluran kredit mikro oleh Bank BJB Cabang Bogor menjadi salah satu solusi dari permasalahan permodalan untuk pengusaha kecil. Kredit mikro yang disalurkan harus bermanfaat untuk meningkatkan produtivitas usahanya, sehingga pendapatan pengusaha dapat meningkat.

Tujuan penelitian ini adalah : 1) Menganalisis kinerja penyaluran kredit mikro Bank BJB Cabang Bogor. 2) Menganalisis berapa besar pengaruh pemberian kredit mikro Bank BJB Cabang Bogor terhadap tingkat pendapatan usaha sektor agribisnis.

Penelitian dilakukan di Bank BJB Cabang Bogor yang berlokasi di Jalan Kapten Muslihat No. 11-13, Kota Bogor. Pemilihan lokasi penelitian dilakukan secara sengaja (purposive) dengan mempertimbangkan bahwa Bank BJB Cabang Bogor salah satu cabang yang banyak memiliki debitur kredit mikro di sektor Agribisnis. Kegiatan pengambilan data penelitian ini dilakukan pada bulan april-Juni 2014.

Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh dari hasil wawancara langsung dengan staff serta kuesioner bagi responden. Data sekunder didapatkan dari berbagai laporan keuangan bank serta buku-buku literatur. Responden adalah nasabah kredit mikro sektor agribisnis Bank BJB Cabang Bogor yang masih aktif hingga Juni 2014. Data yang diperoleh diolah secara kualitatif dan kuantitatif dengan menggunakan bantuan program komputer, yakni SPSS 21.0.

ii tingkat bunga, agunan, dan pelayanan petugas. Parameter yang nilainya paling besar adalah prosedur pinjaman sedangkan, nilainya paling kecil adalah tingkat bunga.

iii KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillah, segala puji dan syukur penulis panjatkan kepada Allah SWT atas seluruh rahmat dan karunia yang diberikan sehingga penulis dapat menyelesaikan penulisan skripsi ini. Shalawat berserta salam selalu tercurahkan kepada Rasulullah SAW yang telah menyampaikan ajaran islam sebagai penyejuk hati dan penyelamat umat manusia dari belenggu kebodohan.

Pada kesempatan ini penulis menyampaikan ucapan terima kasih atas bantuan moril dan materil yang diberikan oleh pihak-pihak yang telah mendukung tersesaikannya skripsi ini. Ucapan terima kasih diberikan kepada :

1. Ibu dan Ayah, orangtuaku tercinta selama ini tidak pernah berhenti memberikan kasih saying, do’a, serta segala upaya dalam memberikan dukungan kepada penulis.

2. Bapak Dr. Muhandis Nahtadiwirya, M.Si dan Bapak Achmad Tjahja Nugraha, SP, MP selaku dosen pembimbing yang selalu meluangkan waktu untuk memberikan bimbingan, masukan, dan solusi yang bermanfaat bagi penulis dalam proses pelaksanaan penelitian dan penulisan skripsi.

3. Bapak Dr. Edmon Daris, MS dan Drs. Acep Muhib, MM selaku dosen penguji yang telah bersedia memberikan kritik dan saran yang bermanfaat demi kesempurnaan penulisan skripsi.

iv 5. Bapak Drs. Acep Muhib, MM selaku Ketua Program Studi Agribisnis. 6. Seluruh Bapak dan Ibu dosen pengajar pada Program Studi Agribisnis

yang telah memberikan banyak ilmu yang bermanfaat, dan nasehat yang berharga, serta pengalaman kuliah yang tidak terlupakan.

7. Bapak Agung selaku staf internal audit bank bjb Cabang Bogor yang telah memberikan izin penulis melaksanakan penelitian dan terbuka memberikan informasi yang dibutuhkan untuk pelaksanaan penulisan skripsi.

8. Stia Rahmawulan Permatasari yang selalu memberikan support dan berbagi pemikiran bersama penulis.

9. Teman-teman “Tagor Team” Ichsan, Hendrik, Fahmi, Andhika, Adit, Ilham, Alam, Adrian, Reza, Sofyanto, Riki Natanegara, dan Ricky Ade atas semangat, dan informasi selama penelitian hingga penulisan skripsi serta sebagai teman diskusi.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan pembaca pada umumnya.

Ciputat, September 2014

v A. Usaha Mikro Kecil Menengah ... 9

B. Pengertian Bank ... 10

C. Konsep Kinerja ... 11

D. Pengertian Kredit ... 12

E. Jenis-jenis Kredit ... 13

F. Penilaian Kredit... 16

G. Manfaat Kredit Bagi UMKM ... 21

H. Kerangka Pemikiran ... 22

I. Penelitian Terdahulu ... 25

BAB III METODE PENELITIAN A. Lokasi dan Waktu Penelitian ... 29

B. Jenis dan Sumber Data ... 29

C. Metode Pengambilan Sampel ... 29

D. Metode Pengolahan dan Analisis Data ... 30

1. Analisis Kualitatif... 30

2. Analisis Kuantitatif ... 33

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Bank BJB ... 35

B. Struktur Organisasi Bank BJB Cabang Bogor ... 38

C. Produk Bank BJB Cabang Bogor... 38

D. Sistem Penyaluran Kredit mikro Bank BJB Cabang Bogor ... 40

1. Persyaratan Awal ... 41

2. Pendaftaran ... 42

3. Pemeriksaan Terhadap Usaha Nasabah ... 43

4. Pencairan Kredit ... 44

vi

6. Pelunasan Kredit ... 45

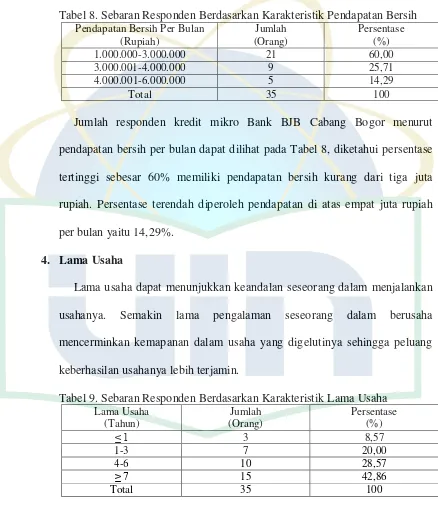

BAB V HASIL DAN PEMBAHASAN A. Karakteristik Responden ... 47

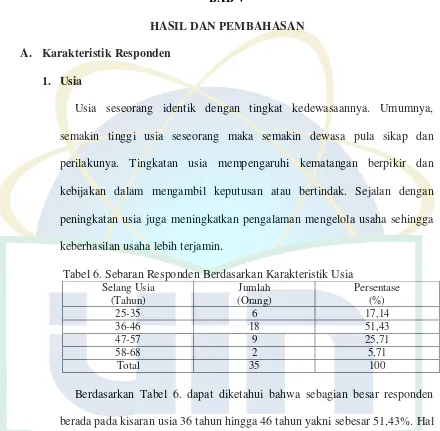

1. Usia ... 47

2. Tingkat Pendidikan ... 47

3. Pendapatan Bersih ... 48

4. Lama Usaha... 49

5. Frekuensi Peminjaman Kredit ... 50

B. Kinerja Penyaluran Kredit Mikro Menurut Penilaian Bank ... 51

1. Target dan Realisasi Kredit ... 51

2. Non Performing Loan (NPL) ... 52

C. Kinerja Penyaluran Kredit Mikro Menurut Penilaian Nasabah ... 56

1. Prosedur Pinjaman ... 56

D. Analisis Pendapatan Responden Sebelum dan Sesudah Menerima Kredit ... 65

1. Pendekatan Kualitatif ... 66

2. Pendekatan Kuantitatif... 67

BAB VI KESIMPULAN DAN SARAN A. Kesimpulan ... 69

B. Saran ... 70

DAFTAR PUSTAKA ... 71

vii DAFTAR TABEL

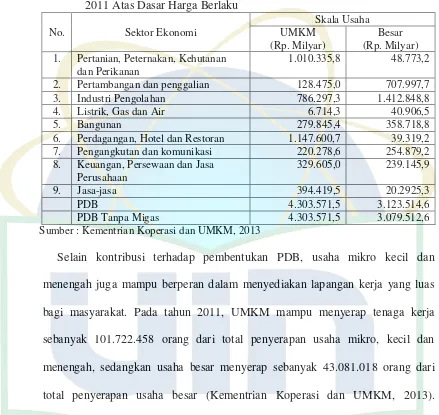

1. Nilai Produk Domestik Bruto (PDB) Usaha Mikro, Kecil, dan Menengah (UMKM) dan Besar Per Sektor Ekonomi di Indonesia Tahun 2011

Atas Dasar Harga Berlaku ... 2

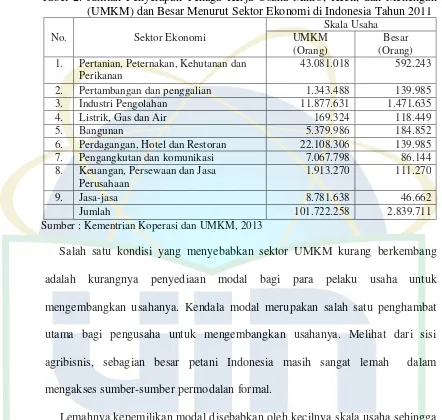

2. Jumlah Penyerapan Tenaga Kerja Usaha Mikro, Kecil, dan Menengah (UMKM) dan Besar Menurut Sektor Ekonomi di Indonesia Tahun 2011 ... 3

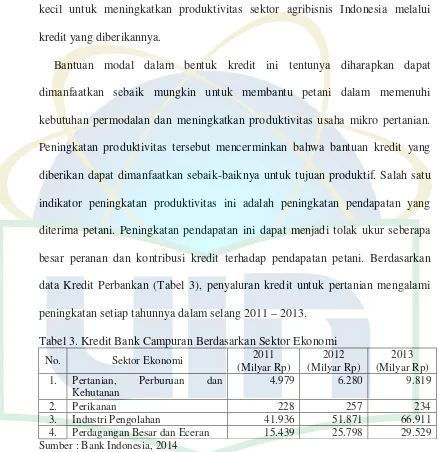

3. Kredit Bank Campuran Berdasarkan Sektor ekonomi ... 4

4. Perkembangan Kredit Mikro Bank BJB... 6

5. Skor Penilaian Kinerja ... 32

6. Sebaran Responden Berdasarkan Karakteristik Usia ... 47

7. Sebaran Responden Berdasarkan Karakteristik Tingkat Pendidikan... 48

8. Sebaran Responden Berdasarkan Karakteristik Pendapatan Bersih ... 49

9. Sebaran Responden Berdasarkan Karakteristik Lama Usaha ... 49

10.Sebaran Responden Berdasarkan Karakteristik Frekuensi Pinjaman Kredit . 50 11.Target dan Realisasi Kredit Mikro Bank BJB Cabang Bogor ... 51

12.Perkembangan NPL Kredit Mikro Bank BJB Cabang Bogor ... 53

13.Penilaian Responden Berdasarkan Prosedur Pinjaman ... 57

14.Penilaian Responden Berdasarkan Realisasi Kredit ... 58

15.Penilaian Responden Berdasarkan Biaya Provisi ... 59

16.Penilaian Responden Berdasarkan Tingkat Bunga ... 61

17.Penilaian Responden Berdasarkan Agunan ... 62

18.Penilaian Responden Berdasarkan Pelayanan Petugas ... 63

19.Penilaian Penyaluran Kredit Mikro Sektor Agribisnis Menurut Responden Bank BJB Cabang Bogor Tahun 2014 ... 64

20.Perubahan Pendapatan Usaha Nasabah Kredit Mikro Bank BJB Cabang Bogor 2014 ... 66

viii DAFTAR GAMBAR

ix DAFTAR LAMPIRAN

1. Kuesioner ... 73

2. Daftar Pertanyaan Wawancara ... 76

3. Daftar Tingkat Pendapatan ... 77

4. Hasil Uji Validitas Menggunakan SPSS 21 ... 78

5. Hasil Uji Reliabilitas Menggunakan SPSS 21 ... 79

6. Hasil Uji Normalitas Menggunakan SPSS 21 ... 80

1

BAB I

PENDAHULUAN

A. Latar Belakang

Salah satu sektor yang mempunyai peranan strategis bagi perekonomian

Indonesia adalah sektor Usaha Mikro, Kecil dan Menengah (UMKM).

Pemberdayaan UMKM menjadi sangat strategis karena potensinya yang besar

dalam menggerakkan kegiatan ekonomi masyarakat, dan sekaligus menjadi

tumpuan sumber pendapatan sebagian besar masyarakat dalam meningkatkan

kesejahteraannya.

Di Indonesia, peran UMKM mampu memberikan kontribusi bagi

perekonomian nasional, khususnya dalam pembentukan Produk Domestik Bruto

(PDB) Nasional dan penyerapan tenaga kerja. Hal ini dapat dilihat dari nilai PDB

Usaha Mikro, Kecil, dan Menengah pada tahun 2011 mencapai 4.303.571,5

miliyar lebih besar dari PDB skala usaha besar, sedangkan sektor pertanian,

peternakan, kehutanan, dan perikanan yang memiliki nilai paling besar kedua

dari keseluruhan nilai di skala Usaha Mikro, Kecil, dan Menengah yaitu sebesar

1.010.335,8 miliyar. Nilai Produk Domestik Bruto (PDB) Usaha Mikro, Kecil,

dan Menengah (UMKM) dan usaha besar menurut sektor ekonomi di Indonesia

2

Tabel 1. Nilai Produk Domestik Bruto (PDB) Usaha Mikro, Kecil, dan Menengah (UMKM) dan Besar Per Sektor Ekonomi di Indonesia Tahun 2011 Atas Dasar Harga Berlaku 2. Pertambangan dan penggalian 128.475,0 707.997,7

3. Industri Pengolahan 786.297,3 1.412.848,8

4. Listrik, Gas dan Air 6.714,3 40.906,5

5. Bangunan 279.845,4 358.718,8

6. Perdagangan, Hotel dan Restoran 1.147.600,7 39.319,2 7. Pengangkutan dan komunikasi 220.278,6 254.879,2 8. Keuangan, Persewaan dan Jasa

Perusahaan

329.605,0 239.145,9

9. Jasa-jasa 394.419,5 20.2925,3

PDB 4.303.571,5 3.123.514,6

PDB Tanpa Migas 4.303.571,5 3.079.512,6

Sumber : Kementrian Koperasi dan UMKM, 2013

Selain kontribusi terhadap pembentukan PDB, usaha mikro kecil dan

menengah juga mampu berperan dalam menyediakan lapangan kerja yang luas

bagi masyarakat. Pada tahun 2011, UMKM mampu menyerap tenaga kerja

sebanyak 101.722.458 orang dari total penyerapan usaha mikro, kecil dan

menengah, sedangkan usaha besar menyerap sebanyak 43.081.018 orang dari

total penyerapan usaha besar (Kementrian Koperasi dan UMKM, 2013).

Besarnya jumlah tenaga kerja yang diserap pada sektor usaha mikro, kecil,

menengah dan besar merupakan salah satu kunci solusi dalam melakukan

peningkatan kesejahteraan masyarakat Indonesia. Jumlah penyerapan tenaga

kerja Usaha Mikro, Kecil dan Menengah (UMKM) dan usaha besar menurut

3

Tabel 2. Jumlah Penyerapan Tenaga Kerja Usaha Mikro, Kecil, dan Menengah (UMKM) dan Besar Menurut Sektor Ekonomi di Indonesia Tahun 2011

No. Sektor Ekonomi 1. Pertanian, Peternakan, Kehutanan dan

Perikanan

43.081.018 592.243 2. Pertambangan dan penggalian 1.343.488 139.985

3. Industri Pengolahan 11.877.631 1.471.635

4. Listrik, Gas dan Air 169.324 118.449

5. Bangunan 5.379.986 184.852

6. Perdagangan, Hotel dan Restoran 22.108.306 139.985 7. Pengangkutan dan komunikasi 7.067.798 86.144 8. Keuangan, Persewaan dan Jasa

Perusahaan

1.913.270 111.270

9. Jasa-jasa 8.781.638 46.662

Jumlah 101.722.258 2.839.711

Sumber : Kementrian Koperasi dan UMKM, 2013

Salah satu kondisi yang menyebabkan sektor UMKM kurang berkembang

adalah kurangnya penyediaan modal bagi para pelaku usaha untuk

mengembangkan usahanya. Kendala modal merupakan salah satu penghambat

utama bagi pengusaha untuk mengembangkan usahanya. Melihat dari sisi

agribisnis, sebagian besar petani Indonesia masih sangat lemah dalam

mengakses sumber-sumber permodalan formal.

Lemahnya kepemilikan modal disebabkan oleh kecilnya skala usaha sehingga

tidak mempunyai kemampuan untuk melakukan akumulasi modal. Setiap selesai

panen, hasil penjualan digunakan untuk membayar pinjaman sarana produksi dan

kebutuhan hidup sehari-hari. Oleh karena itu, dibutuhkan lembaga yang dapat

membantu pengusaha agribisnis dalam penyediaan modal usahanya. Salah satu

lembaga tersebut adalah bank. Sebagai lembaga yang berfungsi untuk

4

maka diharapkan bank dapat membantu pengusaha agribisnis terutama berskala

kecil untuk meningkatkan produktivitas sektor agribisnis Indonesia melalui

kredit yang diberikannya.

Bantuan modal dalam bentuk kredit ini tentunya diharapkan dapat

dimanfaatkan sebaik mungkin untuk membantu petani dalam memenuhi

kebutuhan permodalan dan meningkatkan produktivitas usaha mikro pertanian.

Peningkatan produktivitas tersebut mencerminkan bahwa bantuan kredit yang

diberikan dapat dimanfaatkan sebaik-baiknya untuk tujuan produktif. Salah satu

indikator peningkatan produktivitas ini adalah peningkatan pendapatan yang

diterima petani. Peningkatan pendapatan ini dapat menjadi tolak ukur seberapa

besar peranan dan kontribusi kredit terhadap pendapatan petani. Berdasarkan

data Kredit Perbankan (Tabel 3), penyaluran kredit untuk pertanian mengalami

peningkatan setiap tahunnya dalam selang 2011 – 2013.

Tabel 3. Kredit Bank Campuran Berdasarkan Sektor Ekonomi

No. Sektor Ekonomi 2011

3. Industri Pengolahan 41.936 51.871 66.911

4. Perdagangan Besar dan Eceran 15.439 25.798 29.529 Sumber : Bank Indonesia, 2014

Kredit mikro sesuai dengan definisi Bank Indonesia, seperti tercantum dalam

Peraturan Bank Indonesia (PBI) tahun 2012, merupakan kredit yang diberikan

kepada pelaku usaha yang memenuhi kriteria usaha mikro. Hingga tahun lalu,

5

baru sekitar 4,1% dari total kredit perbankan. Dengan demikian, masih terdapat

peluang bagi bank untuk meningkatkan penyaluran kredit mikro.

Bank BJB sebagai salah satu lembaga perbankan milik Pemerintah Daerah

Provinsi Jawa Barat dan Provinsi Banten, salah satu tujuan didirikannya adalah

untuk mendorong laju pertumbuhan ekonomi di daerah, termasuk dalam hal ini

di wilayah Kota dan Kabupaten Bogor. Maka diharapkan keberadaannya dapat

memberikan respon positif terhadap program-program pemerintah dalam

memperhatikan usaha mikro.

Kredit mikro merupakan salah satu andalan Bank BJB dalam mengelola

pertumbuhan kinerja. Pilihan tersebut terbukti telah membuat Bank BJB berhasil

mencapai performa positif, dengan total kredit mikro yang telah disalurkan

hingga akhir 2013 mencapai Rp. 5,35 triliun atau 8,25% dari total kredit yang

disalurkan oleh Bank BJB (Bank BJB, 2014).

B. Perumusan Masalah

Persaingan dalam industri perbankan kini semakin ketat, terlebih didorong

oleh perkembangan pengetahuan pelaku usaha mikro yang semakin pandai dalam

memilih bank. Pelaku usaha mikro kini semakin selektif dalam memilih bank,

yaitu bank yang dapat memberikan kinerja yang efektif dalam penyaluran kredit.

Bank terbaik merupakan bank yang dapat memenuhi segala kebutuhan finansial

nasabahnya, baik dari aspek produk, fitur, tingkat bunga, tingkat layanan maupun

jaringan distribusinya.

Bank BJB Cabang Bogor memiliki peluang penyaluran kredit mikro yang

6

meliputi 40 kecamatan, yaitu Kecamatan Babakan Madang, Kecamatan

Bojonggede, Kecamatan Caringin, Kecamatan Cariu, Kecamatan Ciampea,

Kecamatan Ciawi, Kecamatan Cibinong, Kecamatan Cibungbulang, Kecamatan

Cigombong, Kecamatan Cigudeg, Kecamatan Cijeruk, Kecamatan Cileungsi,

Kecamatan Ciomas, Kecamatan Cisarua, Kecamatan Ciseeng, Kecamatan

Citeurep, Kecamatan Dramaga, Kecamatan Gunung Putri, Kecamatan Gunung

Sindur, Kecamatan Jasinga, Kecamatan Jonggol, Kecamatan Kemang,

Kecamatan Kelapa Nunggal, Kecamatan Leuwiliang, Kecamatan Leuwisadeng,

Kecamatan Megamendung, Kecamatan Nanggung, Kecamatan Pamijahan,

Kecamatan Parung, Kecamatan Parung Panjang, Kecamatan Rancu Bungur,

Kecamatan Rumpin, Kecamatan Sukajaya, Kecamatan Sukamakmur, Kecamatan

Sukaraja, Kecamatan Tajurhalang, Kecamatan Tamansari, Kecamatan

Tanjungsari, Kecamatan Tenjo, dan Kecamatan Tenjolaya.

Tabel 4. Perkembangan Kredit Mikro Bank BJB

No. SKIM Kredit Desember 2012 Desember 2013 Juta Rp NPL Juta Rp NPL

adalah jumlah nasabah yang menunggak meningkat setiap tahunnya. Hal ini

menjadi masalah karena nilai NPL pada tahun 2013 mengalami peningkatan

7

Nilai NPL ini diakibatkan kredit macet sehingga dapat menyebabkan kinerja

dinilai tidak baik. Selain itu, jumlah kredit mikro yang disalurkan mengalami

penurunan sebesar -39,08%.

Sistem penyaluran kredit di Bank BJB Cabang Bogor meliputi mekanisme

dan prosedur penyaluran kredit yang terdiri atas beberapa tahap mulai dari proses

pemenuhan berkas persyaratan awal hingga pengembalian kredit kepada bank.

Sistem penyaluran kredit mikro pada Bank BJB Cabang Bogor telah berjalan

dengan baik. Namun, terdapat kendala dalam mekanisme penyaluran kredit yakni

realisasi kredit yang memerlukan waktu lama bagi beberapa nasabah. Pihak

nasabah sebagai pelaku usaha, kendala utama dalam mengajukan permohonan

kredit kepada bank diantaranya, besarnya bunga yang dianggap terlalu tinggi,

tidak adanya agunan, dan persyaratan dokumen.

Penyaluran kredit kepada para nasabah dimaksudkan untuk mengembangkan

usaha petani, sehingga diharapkan dapat meningkatkan pendapatan. Berdasarkan

permasalahan diatas, penelitian ini merumuskan masalah sebagai berikut :

1. Bagaimana kinerja penyaluran kredit mikro Bank BJB Cabang Bogor yang

telah dilaksanakan ?

2. Berapa besar pengaruh pemberian kredit mikro Bank BJB Cabang Bogor

terhadap tingkat pendapatan usaha sektor agribisnis ?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah yang telah diuraikan, maka tujuan dari

penelitian yang akan dilaksanakan adalah sebagai berikut :

8

2. Menganalisis berapa besar pengaruh pemberian kredit mikro Bank BJB

Cabang Bogor terhadap tingkat pendapatan usaha sektor agribisnis.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi semua pihak yang

berkepentingan. Bagi pihak bank, dapat memberikan manfaat sebagai gambaran

tentang keadaan perkreditan bagi para pengambil keputusan untuk menetapkan

kebijakan-kebijakan yang berkaitan dengan kredit, khususnya dalam

menyalurkan kredit lebih efektif bagi usaha mikro kecil dan menengah. Hasil

penelitian ini juga diharapkan dapat berguna sebagai bahan referensi penelitian

sejenis dan menambah pengetahuan di bidang perkreditan bagi para pembaca.

Bagi penulis, semoga dapat memperkaya ilmu dan pengetahuan yang telah

9

BAB II

TINJAUAN PUSTAKA

A. Usaha Mikro Kecil Menengah

Usaha mikro, kecil dan menengah merupakan usaha produktif milik keluarga

atau perorangan atau badan usaha yang bukan merupakan anak perusahaan atau

bukan cabang dari usaha besar. Menurut Undang-Undang Republik Indonesia

No. 20 Tahun 2008 kriteria usaha mikro, kecil dan menengah (UMKM) sebagai

berikut :

1. Kriteria Usaha Mikro adalah sebagai berikut:

a. Memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 (lima puluh

juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00

(tiga ratus juta rupiah).

2. Kriteria Usaha Kecil adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp. 50.000.000,00 (lima puluh juta

rupiah) sampai dengan Rp. 500.000.000 (lima ratus juta rupiah) tidak

termasuk tanah bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000,00 (tiga

ratus juta rupiah) hingga Rp. 2.500.000.000,00 (dua milyar lima ratus

10

3. Kriteria Usaha Menengah adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp. 500.000.000,00 (lima ratus juta

rupiah) sampai dengan Rp. 10.000.000.000 (sepuluh milyar rupiah)

tidak termasuk tanah bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000,00 (dua

milyar lima ratus juta rupiah) hingga Rp. 50.000.000.000,00 (lima puluh

milyar rupiah).

B. Pengertian Bank

Secara sederhana dalam Kasmir (2002) bank dapat diartikan sebagai lembaga

keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan

menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa

bank lainnya. Sedangkan pengertian lembaga keuangan adalah setiap perusahaan

yang bergerak di bidang keuangan di mana kegiatannya apakah hanya

menghimpun dana atau hanya menyalurkan dana atau kedua-duanya.

Kemudian menurut Undang-Undang Nomor 10 Tahun 1998 yang dimaksud

dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkan ke masyarakat dalam bentuk kredit dan/atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Kasmir (2002) dari kedua definisi di atas dapat disimpulkan bahwa,

bank merupakan lembaga perantara keuangan antara masyarakat yang kelebihan

dana dengan masyarakat yang kekurangan dana. Masyarakat kelebihan dana

maksudnya adalah masyarakat yang memiliki dana disimpan di bank atau

11

Dana yang disimpan di bank aman karena terhindar dari kehilangan atau

kerusakan. Penyimpanan uang di bank di samping aman juga menghasilkan

bunga dari uang yang disimpanya. Oleh bank dana simpanan masyarakat ini

disalurkan kembali kepada masyarakat yang kekurangan dana. Bagi masyarakat

yang kekurangan dana atau membutuhkan dana untuk membiayai suatu usaha

atau kebutuhan rumah tangga dapat menggunakan pinjaman ke bank. Kepada

masyarakat yang akan diberikan berbagai persyaratan yang harus dipenuhi.

Masyarakat peminjam juga dikenakan bunga dan biaya administrasi yang

besarnya tergantung masing-masing bank.

C. Konsep Kinerja

Pengertian kinerja menurut Kamus Besar Bahasa Indonesia (KBBI) dalam

Nawawi (2006) adalah (a) sesuatu yang dicapai, (b) prestasi yang diperlihatkan,

(c) kemampuan kerja. Menurut Lavasque dalam Nawawi (2006), kinerja adalah

segala sesuatu yang dikerjakan seseorang dan hasilnya dalam melaksanakan

fungsi suatu pekerjaan. Dari kedua pengertian tersebut dapat diartikan kinerja

merupakan kemampuan kerja dan hasil atau prestasi yang dicapai dalam

melaksanakan suatu pekerjaan.

Menurut Nawawi (2006) kinerja merupakan gabungan dari tiga faktor yang

terdiri dari pengetahuan, pengalaman, dan kepribadian. (a) Pengetahuan,

khususnya yang berhubungan dengan pekerjaan yang menjadi tanggung jawab

dalam bekerja. Seperti jenis dan jenjang pendidikan serta pelatihan yang pernah

diikuti di bidangnya. (b) Pengalaman, yang tidak sekedar jumlah waktu atau

12

jika dilaksanakan dalam waktu yang cukup lama akan meningkatkan kemampuan

dalam mengerjakan suatu bidang tertentu. (c) Kepribadian, berupa kondisi di

dalam seseorang dalam menghadapi bidang kerjanya, seperti minat, bakat,

kemampuan bekerjasama/keterbukaan, ketekunan, kejujuran, motivasi kerja, dan

sikap terhadap pekerjaan.

Penilaian kinerja menurut Mulyadi (1997) adalah penentuan secara periodik

efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya

berdasarkan sasaran, standar dan kriteria yang ditetapkansebelumnya. Organisasi

pada dasarnya dijalankan oleh manusia maka penilaian kinerja sesungguhnya

merupakan penilaian atas prilaku manusia dalam melaksanakan peran yang

mereka mainkan dalam organisasi.

D. Pengertian Kredit

Dalam bahasa latin kredit disebut “credere” yang artinya percaya. Maksudnya

si pemberi kredit percaya kepada si penerima kredit, bahwa kredit yang

disalurkannnya pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi si

penerima kredit berarti menerima kepercayaan, sehingga mempunyai kewajiban

untuk membayar kembali pinjaman tersebut sesuai dengan jangka waktunya

(Kasmir, 2002).

Definisi kredit menurut Raymond P. Kent dalam Suyatno (1995) adalah hak

untuk menerima pembayaran atau kewajiban untuk melakukan pembayaran pada

waktu diminta, atau pada waktu yang akan datang, karena penyerahan

13

Kasmir (2002) menjelaskan pengertian kredit berdasarkan Undang-Undang

Perbankan Nomor 10 Tahun 1998 adalah penyediaan uang atau tagihan yang

dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam

melunasi utangnya setelah jangka waktu dengan pemberian bunga. Sedangkan

menurut Kasmir (2002) pengertian pembiayaan adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai

untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tersebut

dengan imbalan atau bagi hasil.

E. Jenis-Jenis Kredit

Pemberian fasilitas kredit dikelompokan kedalam jenis yang

masing-masingnya dilihat dari berbagai segi. Pembagian jenis ini ditujukan untuk

mencapai sasaran atau tujuan tertentu mengingat setiap jenis usaha memiliki

berbagai karakteristik tertentu. Secara umum menurut Kasmir (2003) jenis-jenis

kredit dilihat dari 5 segi, yaitu segi kegunaan, segi tujuan kredit, segi jangka

waktu, segi jaminan, dan segi sektor usaha. Berikut penjabaran kelima segi

tersebut.

1. Dilihat dari Segi Penggunaan

Ditinjau dari segi kegunaan terdapat dua jenis kredit, yaitu :

a. Kredit investasi

Yaitu kredit biasanya digunakan untuk keperluan perluasan usaha atau

14

periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah

untuk kegiatan utama suatu perusahaan.

b. Kredit modal kerja

Merupakan kredit yang digunakan untuk keperluan peningkatan produksi

dalam operasional. Kredit modal kerja merupakan kredit yang dicairkan

untuk mendukung kredit investasi yang sudah ada.

2. Dilihat dari Segi Tujuan Kredit

Jenis kredit ditinjau dari tujuan adalah :

a. Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau

investasi. Kredit ini digunakan untuk diusahakan sehingga menghasilkan

suatu barang maupun jasa.

b. Kredit Konsumtif

Merupakan kredit yang digunakan untuk konsumsi atau dipakai secara

pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang

dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang

atau badan usaha.

c. Kredit Perdagangan

Merupakan kredit yang digunakan untuk kegiatan perdagangan dan

biasanya untuk membeli barang dagangan yang pembayarannya

diharapkan dari hasil penjualan barang dagangan tersebut. Kredit ini

sering diberikan kepada supplier atau agen-agen perdagangan yang akan

15

3. Dilihat dari Segi Jangka Waktu

Artinya lamanya masa pemberian kredit dimulai dari pertama sekali

diberikan sampai masa pelunasan, jenis kredit ini adalah :

a. Kredit jangka pendek

Yaitu kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling

lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit jangka menengah

Jangka waktu kredit ini berkisar antara 1 tahun sampai dengan 3 tahun.

Kredit jenis ini dapat diberikan untuk modal kerja.

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya diatas 3 atau 5 tahun.

Kredit ini biasanya digunakan untuk investasi jangka panjang.

4. Dilihat dari Segi Jaminan

Jenis kredit dilihat dari segi jaminan adalah :

a. Kredit dengan jaminan

Merupakan kredit yang diberikan dengan suatu jaminan tertentu. Jaminan

tersebut dapat berupa barang berwujud atau tidak berwujud. Artinya

setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang

diberikan si calon debitur.

b. Kredit tanpa jaminan

Yaitu kredit diberikan tanpa jaminan barang atau orang tertentu. Kredit

jenis ini diberikan dengan melihat prospek usaha, karakter, serta loyalitas

16

5. Dilihat dari Segi Sektor Usaha

Jenis kredit dilihat dari sektor usaha sebagai berikut :

a. Kredit pertanian, merupakan kredit yang dibiayai untuk sektor pertanian

atau perkebunan rakyat.

b. Kredit peternakan, merupakan kredit yang dibiayai untuk sektor

peternakan.

c. Kredit industri, merupakan kredit yang dibiayai untuk sektor industri

pengolahan baik industri kecil, menengah atau besar.

d. Kredit pertambangan, merupakan kredit yang dibiayai untuk usaha

pertambangan.

e. Kredit pendidikan, merupakan kredit yang dibiayai untuk membangun

sarana dan prasarana pendidikan.

f. Kredit profesi, diberikan kepada kalangan professional.

F. Penilaian Kredit

Penilaian kredit adalah suatu proses yang dimaksudkan untuk menganalisa

atau menilai suatu permohonan kredit sehingga dapat memberikan keyakinan

pada bank bahwa proyek yang akan dibiayai dengan kredit bank cukup layak

(feasible). Adanya analisa yang mempertimbangkan berbagai faktor ini

dimaksudkan untuk mencegah sedini mungkin terjadinya default oleh calon

debitur.

Kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan

17

'6C', prinsip '6A' (Dendawijaya, 2001), dan prinsip '7P' (Kasmir, 2002). Prinsip

'6C' meliputi:

1. Character (kepribadian), yaitu menyangkut sifat, kepribadian, dan citra

calon debitur dalam masyarakat. Hal ini terkait dengan kemauan dan

kesungguhan membayar angsuran kredit yang tentunya sangat berpengaruh

terhadap integritas dalam memenuhi kewajiban pembayaran kredit dan

pemanfaatan pemberian kredit dengan benar.

2. Capital (modal) merupakan kepemilikan terhadap modal dan kemampuan

nasabah dalam membiayai perusahaannya. Perbandingan besarnya

pembiayaan dari bank dengan modal sendiri dapat dilihat berdasarkan

laporan keuangan perusahaan atau ditinjau langsung oleh petugas kredit.

3. Capacity (kemampuan) terkait dengan kesanggupan dan kemampuan calon

debitur untuk melunasi pokok pinjaman diserta dengan bunga dan

syarat-syarat lain dalam perjanjian. Kemampuan ini diukur antara lain dari kondisi

usaha, pendapatan/omzet usaha. Semakin likuid dan semakin tinggi tingkat

profitabilitasnya maka kemampuan membayar kembali pinjaman dan

kewajiban lain semakin besar.

4. Condition of economy (kondisi ekonomi), pertimbangan atas situasi ekonomi

yang sedang terjadi dalam suatu wilayah atau negara yang berpengaruh

terhadap usaha calon debitur dan pada akhirnya mempengaruhi keberhasilan

pemanfaatan dan pengembalian kredit.

5. Collateral (agunan) yakni berupa ketersediaan jaminan yang sesuai dan

18

perlu merasa khawatir ketika terjadi kemacetan dalam pengembalian

pinjaman karena agunan tersebut dapat menjadi pengganti pengembalian

kredit.

6. Constrain (keterbatasan) merupakan faktor-faktor yang menjadi penghambat

berupa faktor-faktor sosial psikologis dalam suatu wilayah tertentu yang

menyebabkan suatu usaha tidak mungkin untuk dijalankan.

Prinsip ‘6A’ mencakup aspek-aspek yang perlu diperhatikan pihak bank

terhadap nasabah yang mengajukan kredit yaitu :

1. Aspek yuridis bertujuan untuk mengkaji ketentuan-ketentuan legalitas

perusahaan calon penerima kredit.

2. Aspek pasar dan pemasaran mengkaji kemungkinan pangsa pasar yang dapat

diraih bagi produk/jasa perusahaan yang akan dibiayai oleh kredit serta

meneliti tentang strategi pemasaran yang akan dilakukan pengusaha dalam

menghadapi persaingan.

3. Aspek teknis bertujuan untuk menilai seberapa jauh kemampuan pengusaha

dalam mempersiapkan dan melaksanakan pembangunan usaha serta seberapa

besar kesiapan teknik dalam menjalankan operasi usahanya sebagai suatu

entitas bisnis.

4. Aspek manajemen mengukur kemampuan dan kecakapan dalam mengelola

usaha atau manajemen perusahaan dalam menjalankan aktivitas usahanya.

5. Aspek keuangan bertujuan untuk mengukur kemampuan perusahaan dalam

19

6. Aspek sosial ekonomi merupakan suatu kajian terhadap nilai tambah yang

dapat diterima pemerintah dan masyarakat dari sudut pandang sosial dan

makro ekonomi seperti perluasan lapangan kerja dan pendapatan pajak

pemerintah.

Sedangkan prinsip '7P' dalam kredit atau Seven P’s of Credit dalam penilaian

kredit, antara lain:

1. Personality

Personality yaitu menilai nasabah dari segi kepribadiannya atau tingkah

lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap

emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

Penilaian ini dilakukan pada tenaga kerja dan pengelola serta orang-orang

yang terlibat langsung dalam bisnis nasabah.

2. Party

Party yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya,

sehingga nasabah dapat digolongkan ke golongan tertentu dan akan

mendapatkan fasilitas yang berbeda dari bank.

3. Purpose

Purpose yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit,

termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit

dapat bermacam-macam. Apakah untuk modal kerja atau investasi,

konsumtif atau produktif dan lain sebagainya. Purpose merupakan penilaian

20

4. Prospect

Prospect yaitu untuk menilai usaha nasabah di masa yang akan datang

menguntungkan atau tidak, atau dengan kata lainnya usahanya mempunyai

prospek atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit

yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi akan

tetapi juga nasabah. Prospect merupakan penilaian masa depan usaha,

perkembangan usaha ke depannya. Penilaian ini dilakukan bagi bank antara

risiko dengan pendapatan yang diperoleh.

5. Payment

Payment merupakan ukuran bagaimana cara nasabah mengembalikan

kredit yang telah diambil atau dari sumber mana saja dana untuk

pengembalian kredit. Semakin banyak sumber penghasilan debitur maka

akan semakin baik, sehingga jika salah satu usahanya merugi akan dapat

ditutupi oleh sektor lainnya. Payment merupakan kemampuan membayar

kembali kredit. Penilaian ini dilakukkan dengan menggunakan financial

statement dengan memperhitungkan ketidakpastian di masa depan.

6. Profitability

Menganalisis bagaimana kemampuan nasabah dalam mencari laba.

Profitability diukur dari periode ke periode apakah akan tetap sama atau

akan semakin meningkat, apalagi dengan tambahan kredit yang akan

21

7. Protection

Protection merupakan kemungkinan gagal perlu jaminan sebagai benteng

terakhir untuk berlindung. Tujuannya adalah bagaimana menjaga agar usaha

dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan

barang atau orang atau jaminan asuransi.

G. Manfaat Kredit Bagi UMKM

Dalam perekonomian modern, sektor perbankan telah dikenal sebagai

lembaga keuangan sangat strategis yang mempunyai peran menentukan arah dan

perkembangan perekonomian suatu wilayah atau daerah. Salah satu fungsi dan

peran perbankan dalam pembangunan tersebut terhadap pengusaha kecil adalah

turut membantu usaha dengan pemberian kredit.

Wijaya (2002) menjelaskan bahwa pengusaha kecil dan masyarakat kecil

membutuhkan layanan kredit yang lain, yang tidak berorientasi kepada ada

tidaknya agunan atau jaminan tetapi lebih menekankan pengembangan

kewirausahaan masyarakat. Secara umum kredit yang diperlukan masyarakat

adalah :

1. Kredit yang murah yaitu bunga dan biaya-biaya lainnya haruslah

serendah-rendahnya.

2. Kemudahan untuk memperolehnya dengan prosedur yang sederhana dan

tidak berbelit-belit.

3. Ketepatan waktu dalam arti penerimaan pinjaman juga diperlukan karena

22

kebutuhannya, sebaliknya apabila terlalu besar akan dipergunakan untuk

tujuan lain.

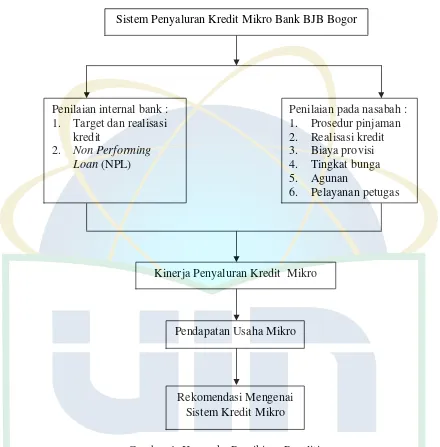

H. Kerangka Pemikiran

Kredit disalurkan melalui berbagai macam lembaga pembiayaan, salah

satunya adalah perbankan. Bank menyalurkan kredit dengan menjalankan

fungsinya sebagai lembaga penyalur dana ke masyarakat. Penyaluran kredit

diharapkan target tercapai agar dapat meningkatkan kesejahteraan, mengatasi

keterbatasan modal usaha, mendukung kelancaran arus barang/jas sebagai sektor

riil, dan meningkatkan produktivitas dalam masyarakat asalkan penyaluran kredit

tersebut benar-benar dimanfaatkan untuk kegiatan produktif dan berguna.

Penyaluran kredit mikro diharapkan dapat berjalan sesuai target yang telah

ditetapkan bank, maka itu perlu dikaji mengenai bagaimana kinerja penyaluran

kredit mikro tersebut. Mekanisme penyaluran kredit terdiri dari syarat-syarat dan

prosedur pemberian kredit. Dalam penyalurannya, pihak bank mengalami

kendala. Oleh karena itu, penilaian terhadap kinerja penyaluran kredit diperlukan

berdasarkan penilaian pihak bank dan pihak nasabah. Kriteria kinerja dari sisi

manajemen bank dinilai berdasarkan aspek-aspek berikut (Anugrah, 2013) :

a) Target dan realisasi kredit, yaitu jumlah permohonan yang diterima dan

direalisai oleh Bank BJB dan jumlah kredit yang telah disalurkan kepada

usaha mikro. Semakin besar persentase realisasi kredit maka kinerja kredit

23

b) Non Performing Loan (NPL), yaitu perbandingan antara jumlah kredit yang

diberikan dengan tingkat kolektibilitas yang merupakan kredit bermasalah

dengan total kredit yang diberikan oleh bank.

c) Analisis pengaruh penyaluran kredit terhadap pendapatan usaha : Analisis

mengenai seberapa besar kredit yang diberikan pihak bank mampu

meningkatkan pendapatan usaha nasabah. Kredit mikro diberikan untuk

mengembangkan usaha kecil dan peranannya dalam meningkatkan

pendapatan usaha mereka.

Sedangkan, penilaian penyaluran kredit merupakan persepsi atau opini

nasabah mengenai proses penyaluran kredit yang sudah berjalan di Bank BJB

Cabang Bogor meliputi aspek-aspek berikut (Anugrah, 2013) :

a) Prosedur pinjaman, yaitu tahapan yang harus dilalui sejak proses

permohonan kredit hingga realisasi kredit kepada nasabah.

b) Realisasi kredit, yaitu cairnya kredit setelah melalui tahapan proses dengan

melihat ketepatan pada setiap proses yang dilakukan.

c) Biaya provisi, yaitu biaya yang dikeluarkan selama proses permohonan

kredit sampai direalisasikan.

d) Tingkat bunga, yaitu biaya yang dibebankan kepada nasabah sebagai bentuk

dukungan operasional kegiatan bagi bank.

e) Agunan, yaitu sumber pemberdayaan terakhir yang diharapkan oleh bank

apabila pengembalian kredit bermasalah atau macet.

f) Pelayanan petugas, yaitu pelayanan yang diberikan bank kepada nasabah

24

Kinerja penyaluran kredit turut mempengaruhi besarnya pendapatan yang

diterima. Kinerja penyaluran kredit memberikan dampak pada jumlah

pendapatan nasabah. Pendapatan yang diterima juga dipengaruhi oleh besaran

input dan output yang dikeluarkan. Pada penelitian ini salah satu bank yang

menjalankan fungsi sebagai media penyaluran kredit adalah Bank BJB Cabang

Bogor.

Selanjutnya, setelah melakukan penilaian kinerja penyaluran kredit maka akan

dilihat seberapa besar kredit yang diberikan pihak bank mampu meningkatkan

pendapatan usaha nasabah. Kredit mikro diberikan untuk mengembangkan usaha

kecil dan peranannya dalam meningkatkan pendapatan usaha mereka.

Pengukuran pendapatan usaha dilihat dengan membandingkan pendapatan

sebelum dan sesudah menerima kredit. Perbedaan antara tingkat pendapatan total

usaha sebelum dan sesudah menerima kredit diukur dengan menggunakan uji

statistik t-hitung untuk data berpasangan (Walpole, 1995).

Hasil dari analisis tersebut adalah untuk mengevaluasi kinerja kredit mikro

serta dapat memberikan rekomendasi bagi pihak bank yang bersangkutan

mengenai kinerja penyaluran kredit mikro itu sendiri. Bagan kerangka pemikiran

25

Gambar 1. Kerangka Pemikiran Penelitian

I. Penelitian Terdahulu

Penelitian Pardosi (1998) tentang efektivitas penyaluran kredit pembinaan

peningkatan pendapatan petani dan nelayan kecil (P4K) dan analisis pendapatan

petani pengguna kredit, menyimpulkan bahwa (1) penyaluran kredit cukup

efektif berdasarkan kriteria penilaian yang digunakan (persyaratan awal, prosedur

pinjaman, realisasi kredit, biaya administrasi, tingkat bunga, pelayanan, dan Sistem Penyaluran Kredit Mikro Bank BJB Bogor

Penilaian internal bank : 1. Target dan realisasi

kredit

2. Non Performing

Loan (NPL)

Penilaian pada nasabah :

1. Prosedur pinjaman

2. Realisasi kredit

3. Biaya provisi

4. Tingkat bunga

5. Agunan

6. Pelayanan petugas

Kinerja Penyaluran Kredit Mikro

Pendapatan Usaha Mikro

26

pembinaan kepada nasabah, jarak/lokasi pelayanan), (2) proyek P4K telah

memberi dampak yang positif terhadap peningkatan pendapatan keluarga

petani-nelayan kecil (PNK).

Novitasari (2006) meneliti mengenai Analisis Kinerja Kredit Umum

Pedesaaan dan Dampaknya Terhadap Peningkatan Pendapatan Rumah tangga

Kecil di BRI Unit Kreo. Dalam hasil penelitiannya, kinerja kredit bank dinilai

bagus sedangkan untuk nasabah faktor agunan dan bunga masih dirasa cukup

berat. Selain itu, tingkat perubahan pendapatan usaha responden Kupedes lebih

besar bila dibandingkan dengan tingkat perubahan pendapatan usaha non

Kupedes.

Sevia (2008) meneliti mengenai Kinerja Penyaluran Kredit Umum Pedesaan

(KUPEDES) serta Dampaknya Terhadap Peningkatan Pendapatan Usaha

Nasabah di BRI Unit Citeureup. Dalam hasil penelitiannya, penyaluran Kupedes

sudah tergolong efektif karena dari pihak nasabah mampu meningkatkan

pendapatan usahanya setelah menerima pinjaman kredit. Sedangkan dari pihak

bank, tujuannya telah tercapai dengan pencapaian target kredit dan realisasinya

yang tercapai serta menurunya persentase tunggakan setiap tahunnya.

Anugrah (2013) meneliti mengenai Efektivitas Penyaluran Kredit UMKM

Sektor Agribisnis Nasabah BRI Unit Ciampea Bogor. UMKM merupakan salah

satu bidang bisnis yang memiliki potensi untuk mendorong pertumbuhan

ekonomi dan pembangunan nasional. Keterbatasan modal sebagai salah satu

faktor yang menghambat perkembangan UMKM. Bank adalah lembaga

27

dengan pinjaman dalam bentuk kredit. Tujuan dari penilitian ini adalah untuk

menganalisis sistem, efektivitas, dan pengaruh kredit terhadap pendapatan

UMKM. Observasi dan wawancara dilakukan dengan 45 responden sebagai

nasabah sektor agribisnis BRI unit Ciampea dengan metode proporsional dan

purposive sampling. Hasilnya adalah penyaluran kredit menurut pihak bank

menunjukkan penilaian efektif berdasarkan adanya tren peningkatan dana kredit

dan proporsi jumlah nasabah sektor agribisnis dari tahun 2010-2012 serta

persentase tunggakan dan NPL masing-masing 2,16 dan 3,65 masih dalam

kondisi keuangan yang ideal bagi bank. Selain itu, perubahan omzet dan

pendapatan responden setelah menerima kredit meningkat masing-masing

sebesar 27,51% dan 28,25% dari omzet dan pendapatan sebelumnya. Perubahan

dalam jumlah pendapatan responden telah melampaui perkiraan perubahan omzet

dan pendapatan setelah menerima kredit menurut pihak bank yaitu omzet dan

pendapatan responden meningkat sebesar 20% setiap tahun.

Immanuel (2013) meneliti mengenai Faktor-Faktor yang Mempengaruhi

Realisasi KUR di Sektor Agribisnis di Unit Harjasari Bogor. Peran UMKM

dalam perekonomian Indonesia selama ini menunjukkan posisi strategisnya

dalam mendukung pertumbuhan nasional. Permodalan merupakan hambatan

utama bagi UMKM. Salah satu program pemerintah bagi UMKM yang usaha

feasible namun belum bankable. Pemerintah meningkatkan plafon KUR Mikro

dari lima juta menjadi 20 juta rupiah. Tujuan dari penelitian ini adalah

menganalisis mekanisme penyaluran KUR dan mendeskripsikan faktor-faktor

28

ini adalah para debitur yang bergerak di sektor agribisnis yaitu 37 debitur.

Analisis terhadap faktor-faktor yang berpengaruh terhadap realisasi KUR dengan

menggunakan model analisis Regresi Linear Berganda, sehingga dapat diketahui

variabel-variabel independent yang berpengaruh secara nyata terhadap realisasi

kredit sebagai variabel dependent. Variabel independent yaitu agunan, umur

responden, tingkat pendidikan, pengalaman usaha, pendapatan bersih responden,

dan frekuensi pinjaman. Berdasarkan hasil analisis regresi linear berganda,

faktor-faktor yang berpengaruh secara signifikan terhadap realisasi KUR di BRI

Unit Harjasari meliputi Frekuensi pinjaman kredit dan pendapatan bersih

29

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian dilakukan di Bank BJB Cabang Bogor yang beralamatkan di Jalan

Kapten Muslihat No.11-13, Kota Bogor. Kegiatan pengambilan data penelitian

ini dilakukan pada bulan April-Juni 2014.

Pemilihan lokasi penelitian dilakukan secara sengaja (purposive) dengan

mempertimbangkan kesediaan pihak perusahaan memberikan izin untuk

melakukan penelitian di perusahaannya. Lokasi Bank BJB Cabang Bogor sengaja

dipilih sebagai lokasi penelitian dikarenakan salah satu cabang yang banyak

memiliki debitur kredit mikro di sektor Agribisnis.

B. Jenis dan Sumber Data

Data yang digunakan adalah data primer dan data sekunder. Data primer

diperoleh dari hasil wawancara langsung dengan staff dan bagian kredit di kantor

yang bersangkutan serta kuesioner bagi responden dari nasabah kredit mikro.

Data sekunder didapatkan dari berbagai laporan keuangan bank yang

bersangkutan serta buku-buku panduan yang berkaitan dengan kegiatan

penelitian.

C. Metode Pengambilan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian

30

adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut

(Sugiyono, 2009).

Teknik yang digunakan dalam penentuan sampel atau responden adalah

Purposive Sampling, dimana teknik pengambilan sampel dengan pertimbangan

tertentu (Sugiyono, 2009). Ukuran sampel yang layak dalam penelitian adalah

antara 30 sampai dengan 500 (Sugiyono, 2009).

Dalam penelitian ini yang menjadi populasi adalah nasabah penerima kredit

mikro Bank BJB Cabang Bogor sektor agribisnis yang masih aktif berjumlah 87

orang. Berdasarkan hal tersebut ditentukan jumlah sampel dalam penelitian ini

adalah sebesar 35 orang dengan pertimbangan yang mendapatkan jumlah plafond

sama dan usaha di sektor perikanan.

D. Metode Pengolahan dan Analisis Data

1. Analisis Kualitatif

Analisis kualitatif dilakukan dengan menggunakan statistika deskriptif

yaitu suatu metode yang berkaitan dengan pengumpulan data pengujian suatu

gugus data sehingga memberikan informasi yang berguna. Informasi yang

diperoleh berdasarkan jumlah responden untuk kemudian disajikan baik

dalam bentuk tabel sederhana ataupun dalam tabel distribusi frekuensi bagi

data yang disajikan dalam beberapa kelompok. Melalui analisis deskriptif,

informasi dikelompokkan berdasarkan kesamaan jawaban. Informasi yang

diperoleh dipresentasekan berdasarkan jumlah responden untuk kemudian

besar-31

besaran lain di suatu media, termasuk ke dalam statistika deskriptif (Walpole,

1995).

Penentuan tercapai atau tidaknya target penyaluran kredit mikro penilaian

nasabah menggunakan pengukuran skala likert dengan menghadapkan

responden pada sebuah pernyataan, kemudian responden diminta untuk

memberi tanggapan yang terdiri dari tiga tingkatan dengan pemberian skor.

Skor tertinggi diberikan untuk jawaban yang paling mendukung dan skor

terendah diberikan untuk jawaban yang kurang mendukung. Penentuan

jenjang tiga (1,2,3) digunakan dengan mempertimbangkan bahwa kelompok

responden adalah masyarakat dengan tingkat pendidikan yang masih relatif

rendah, sehingga kurang mampu membedakan jawaban secara lebih tajam

(Pardosi, 1998).

Penilaian tanggapan responden terhadap penyaluran kredit akan dibagi

menjadi kategori yang menentukan baik atau buruknya kinerja. Berdasarkan

skor yang diperoleh dari tanggapan responden kemudian ditentukan rentang

skala atau selang untuk menentukan tercapainya target penyaluran kredit

mikro. Skala atau selang diperoleh dari selisih total skor tertinggi yang

mungkin dengan total skor minimal yang mungkin dibagi jumlah kategori

jawaban (Umar, 2005).

Selang yang didapat maka dapat ditentukan skor penilaian penyaluran

kredit mikro yaitu dengan membagi tiga diantara total minimal yang mungkin

sampai total maksimal yang mungkin didapat dan dibagi menjadi tiga selang

32

buruk, sedangkan selang tertinggi menyatakan bahwa kinerja penyaluran

kredit baik.

Ada tiga kategori penilaian tanggapan responden terhadap penyaluran

kredit yaitu kinerja baik, kinerja cukup, dan kinerja buruk. Nilai skor adalah

antara 210 – 630 (angka berdasarkan pengalian skor terendah dan tertinggi

dengan jumlah parameter dan responden yang ada). Angka skor terendah 210

diperoleh dari hasil kali antara jumlah sampel responden sebesar 35 orang

dengan jumlah parameter yang ada yaitu enam. Sedangkan, angka 630

diperoleh dari hasil penjumlahan skor maksimum dari setiap parameter (skor

maksimum 3 dikali skor terendah). Selang untuk setiap tingkat penilaian

adalah 139 yang diperoleh dari hasil pengurangan skor tertinggi dan skor

terendah, lalu dibagi dengan banyaknya kategori penilaian. Kemudian hasil

tersebut akan dikurangi dengan nilai satu sebagai selisih dari masing-masing

kategori penilaian.

Setelah nilai selang ditentukan, maka selanjutnya dapat ditentukan selang

skala untuk setiap kategori penilaian penyaluran kredit. Hal ini dapat dilihat

pada Tabel 5.

Tabel 5. Skor Penilaian Kinerja

Kategori Penilaian Total Skor

penyaluran kredit mikro dinilai buruk yang mengindikasikan bahwa apa yang

33

ini penyaluran kredit mikro. Nilai total skornya 350-489, penyaluran kredit

mikro sudah dinilai cukup berarti tujuan pihak bank dan responden menilai

masih ada harapan yang kurang tercapai, hal ini dapat dilihat dari skor

bernilai paling kecil dalam kategori ini. Sedangkan, total skor 490-620

menunjukkan penyaluran kredit mikro dinilai baik. Hal ini berarti harapan

responden sejalan dengan tujuan dari pihak bank agar penyaluran kredit

mikro sudah baik sehingga bermanfaat bagi responden.

2. Analisis Kuantitatif

Analisis penyaluran kredit pada Bank BJB Cabang Bogor terhadap

pendapatan usaha mikro dilakukan pengujian statistik sederhana. Analisis

penyaluran kredit menggunakan uji statistik yaitu uji t-berpasangan (t-paired

test) dengan langkah-langkah dalam uji statistik sebagai berikut (Sugiyono,

2009) :

1) Menentukan Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah yang

masih bersifat praduga karena masih harus dibuktikan kebenarannya.

Hipotesis dalam penelitian adalah penyaluran kredit mikro berpengaruh

terhadap pendapatan nasabah Bank BJB Cabang Bogor. Kriteria

pengaruh penyaluran kredit terhadap pendapatan nasabah Bank BJB

Cabang Bogor, yaitu perubahan pendapatan usaha responden nasabah

Bank BJB Cabang Bogor memiliki perbedaan nyata sebelum dan

34

Ho: rata pendapatan usaha sebelum mendapatkan kredit =

rata-rata pendapatan usaha setelah mendapatkan kredit

H1 : rata-rata pendapatan usaha sebelum mendapatkan kredit ≠ rata

-rata pendpatan usaha sesudah mendapatkan kredit

2) Menentukan uji-t statistik untuk data berpasangan

Uji-t berpasangan (Paired t-test) digunakan untuk membandingkan

selisih dua mean dari dua sampel yang berpasangan dengan asumsi data

berdistribusi normal. Penelitian ini mengukur mean besar pendapatan

dan selisih pendapatan antara kondisi sebelum menerima kredit dengan

setelah menerima kredit.

3) Kriteria Uji berguna untuk memeriksa pernyataan hipotesis serta

memberikan kebenaran yang sesungguhnya dari pernyataan hipotesis

tersebut. Kriteria uji meliputi :

Ho ditolak apabila t-hitung > t-tabel, db = n-1 atau p-value < α

Ho diterima apabila t-hitung < t-tabel, db = n-1 atau p-value > α

Analisis data dilakukan dengan bantuan software komputer yang

sesuai dengan kebutuhan dalam melakukan analisis data, sehingga dapat

diperoleh hasil analisis yang akurat dan memudahkan dalam interpretasi

secara deskriptif. Penggunaan α = 0,05 karena tingkat kepercayaan pada

peneliti pada penelitian ini cukup besar dan jumlah responden yang

35

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bank BJB

PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. yang dikenal

dengan nama bank bjb, adalah bank umum yang sahamnya dimiliki oleh

Pemerintah Jawa Barat, Pemerintah Provinsi Banten, pemerintah kota/kabupaten

se-Jawa Barat dan Banten, dan publik.

Awal berdirinya bank bjb bermula dari NV DENIS (De Erste Nederlansche

Indische Shareholding), yang berkedudukan di Bandung dan bergerak di bidang

hipotek. Perusahaan ini merupakan salah satu perusahaan milik Belanda yang

dinasionalisasi berdasarkan Peraturan Pemerintah (PP) Republik Indonesia (RI)

Nomor 33 Tahun 1960 tentang Penentuan Perusahaan di Indonesia Milik

Belanda yang dinasionalisasi.

Tindak lanjut dari Peraturan Pemerintah tersebut, Pemerintah Provinsi Jawa

Barat mendirikan “PT Bank Karja Pembangunan Daerah Jawa Barat” dengan

modal dasar dari kas daerah sebesar Rp. 2.500.000, berdasarkan Akta Pendirian

No.125 tanggal 19 November 1960 juncto, Akta Perubahan No.125 tanggal

tanggal 21 maret 1961 dan Akta Perubahan No. 84 tanggal 13 Mei 1961,

keduanya dibuat di hadapan Noezar, Notaris di Bandung, serta dikukuhkan

dengan Surat Keputusan (SK) Gubernur Provinsi Jawa Barat Nomor

7/GKDH/BPD/61 tertanggal 20 Mei 1961 tentang Pembentukan Perusahaan

36

Dalam rangka penyesuaian dengan ketentuan Undang-Undang Republik

Indonesia No.13 Tahun 1962 tentang Ketentuan-Ketentuan Pokok Bank

Pembangunan Daerah, bentuk hukum Perseroan diubah dari Perseroan Terbatas

Bank Karja Pembangunan Daerah Djawa Barat menjadi Bank Pembangunan

Daerah Jawa Barat berdasarkan Peraturan Daerah Provinsi Jawa Barat

No.11/PD-DPRD/1972 tanggal 27 Juni 1972 tentang Penyempurnaan Kedudukan

Hukum Bank Karja Pembangunan Daerah Djawa-Barat. Nama PD Bank Karja

Pembangunan Daerah Jawa Barat selanjutnya diubah menjadi BPD Jabar sesuai

Perda Provinsi Jawa Barat Nomor 1/DP-040/PD/1978 Tanggal 27 Juni 1978.

Pada tahun 1992 sesuai dengan Surat Keputusan Bank Indonesia

No.25/84/KEP/DIR tanggal 2 November 1992 status BPD Jabar meningkat

menjadi bank umum devisa. Berdasarkan Peraturan Daerah Nomor 11 Tahun

1995, BPD Jabar memiliki sebutan Bank Jabar dengan logo baru.

Berdasarkan Peraturan Daerah Provinsi Daerah Tingkat I Jawa Barat No.22

Tahun 1998 tanggal 14 Desember 1998 tentang Perubahan Bentuk Hukum Bank

Pembangunan Daerah Jawa Barat dari Perusahaan Daerah menjadi Perseroan

Terbatas (PT). Bentuk hukum Bank Pembangunan Daerah Jawa Barat berubah

yang semula Perusahaan Daerah menjadi Perseroan Terbatas. Perda tersebut

dituangkan lebih lanjut pada Akta Pendirian Nomor 4 Tanggal 8 April 1999

juncto dan Akta Perbaikan Nomor 8 Tanggal 15 April 1999, keduanya dibuat di

hadapan Popy Kuntari Sutresna, S.H., Notaris di Bandung yang telah

memperoleh pengesahan Menteri Kehakiman RI berdasarkan Surat Keputusan

37

Perusahaan di Kantor Pendaftaran Perusahaan Kabupaten/Kota Madya Bandung

di bawah No.871/BH.10.11/IV/99 tanggal 24 April 1999, serta telah diumumkan

dalam Berita Negara Republik Indonesia No.39 tanggal 14 Mei 1999, Tambahan

No.2811, bentuk hukum Bank Jabar diubah dari Perusahaan Daerah (PD)

menjadi Perseroan Terbatas (PT).

Berdasarkan Rapat Umum Pemegang Saham (RUPS) tanggal 16 April 2001

menyetujui peningkatan modal dasar Bank Jabar menjadi Rp 1 triliun.

Selanjutnya, berdasarkan hasil keputusan RUPS yang diselenggarakan pada

tanggal 14 April 2004 berdasarkan Akta Nomor 10 Tanggal 14 April 2004,

modal dasar Bank Jabar dinaikkan dari Rp 1 triliun menjadi Rp 2 triliun. Melihat

perkembangan prospek usaha yang terus membaik, hasil RUPS tanggal 5 April

2006 menetapkan kenaikan modal dasar Bank Jabar dari Rp 2 triliun menjadi Rp

4 triliun.

Pada bulan November 2007, sebagai tindak lanjut SK Gubernur BI Nomor

9/63/kep.gbi/2007 tentang Perubahan Izin Usaha Atas Nama PT Bank

Pembangunan Daerah Jawa Barat Menjadi Izin Usaha Atas Nama PT Bank

Pembangunan Daerah Jawa Barat dan Banten, dilaksanakan penggantian call

name dari “Bank Jabar” menjadi “Bank Jabar Banten”.

Seiring dengan perkembangan jaringan kantor yang lebih luas maka

berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa PT Bank

Pembangunan Jawa Barat dan Banten Nomor 26 tanggal 21 April 2010 dan

sesuai Surat Bank Indonesia No. 12/78/APBU/Bd tanggal 30 Juni 2010 perihal

1337/SK/DI(R-38

PPN/2010 tanggal 5 Juli 2010, maka pada tanggal 8 Agustus 2010 nama “Bank

Jabar Banten” resmi berubah menjadi “bank bjb”.

B. Struktur Organisasi Bank BJB Cabang Bogor

Organisasi merupakan alat manajemen untuk mencapai tujuan yang telah

ditetapkan sebagai alat bantu manajemen. Tentunya struktur organisasi harus

sesuai dengan ruang lingkup kegiatannya. Struktur organisasi harus dibuat secara

sederhana dan efektif agar dapat bekerja secara efisien.

Struktur organisasi Bank BJB Cabang Bogor sama seperti struktur organisasi

lain yaitu menggunakan garis yang menerangkan kedudukan paling tinggi hingga

paling rendah jabatannya dan struktur organisai pada Bank BJB juga merupakan

suatu kesatuan yang saling berkaitan dan saling berinteraksi. Struktur Organisasi

Bank BJB Cabang Bogor dapat dilihat pada Gambar 2.

C. Produk Bank BJB Cabang Bogor

Produk dan layanan yang ditawarkan oleh Bank BJB Cabang Bogor saat ini

terdiri dari consumer banking, micro & small business, commercial banking,

treasury, dan international banking.

Cabang

Gambar 2. Struktur Organisai Bank BJB Cabang Bogor

39

1. Consumer Banking

Consumer banking meliputi Bancassurance, bjb Deposito, bjb Deposito

Suka-suka, bjb Giro Perorangan, bjb Kredit Guna Bhakti, bjb KPR, Reksa

Dana, Simpeda, Tabunganku, bjb Tandamata, bjb Tandamata Berjangka, bjb

Tandamata Bisnis, bjb Tandamata Gold, dan bjb Tandamata Purnabakti.

2. Micro & Small Business

Micro & Small Business meliputi bjb Kredit BPR, bjb Kredit Kopkar, bjb

KKPE, bjb Kredit Mikro Utama, bjb Kridamas, bjb KUR, bjb SSRG, Kredit

Cinta Rakyat Jawa Barat.

3. Commercial Banking

Commercial Banking meliputi bjb Deposito Korporasi, bjb Garansi Bank,

bjb Giro Korporasi, bjb Kredit Investasi Umum, bjb Kredit Modal Kerja, bjb

Kredit Sindikasi, Pemberian Kredit Kepada Perusahaan Pembiayaan, dan bjb

Pinjaman Daerah.

4. Treasury

Treasury meliputi Capital Market Product, bjb Money Changer, Dana

Pensiun Lembaga Keuangan (DPLK), Dealing Room, Foreign Exchange

Trading, Hedging Instrument, Money Market Account, ORI 010.

5. International Banking

International Banking meliputi bjb Deposito Valas, bjb Giro Valas, bjb

40

6. Layanan

Layanan meliputi bjb Precious, bjb Call 14049, Inkaso, bjb Kas Mobil

Keliling, Kiriman Uang, Layanan Western Union bank bjb, Safe Deposit Box,

Weekend Banking, Hospital Guarantee, Modul Penerimaan Negara, Jasa

Kustodian bank bjb, dan e-banking.

D. Sistem Penyaluran Kredit Mikro Bank BJB Cabang Bogor

Bank BJB Bogor menyediakan empat jenis kredit usaha mikro bagi

nasabahnya yaitu Kredit Mikro Utama, Kredit Cinta Rakyat Jawa Barat, Kredit

Usaha Rakyat, dan Kredit Ketahanan Pangan dan Energi. Keempat jenis kredit

ini memiliki perbedaan karakteristik diantaranya frekuensi penggunaan kredit,

besar agunan, suku bunga, dan jumlah plafon. Bank BJB Cabang Bogor dalam

menyalurkan kredit usaha mikro tidak terlepas dari syarat-syarat maupun

prosedur yang harus dipenuhi oleh debitur. Kredit usaha mikro tidak langsung

diberikan oleh pihak Bank BJB Cabang Bogor sebelum mengenal karakteristik

calon debitur dengan baik.

Prosedur penyaluran kredit usaha mikro melewati beberapa tahap. Tahap awal

dimulai dari sosialisasi mengenai adanya kredit yang disalurkan kepada

masyarakat dengan memberikan brosur dan tabel angsuran. Selanjutnya,

pengajuan atau pemberian kredit diawali dengan mengisi formulir yang tersedia

di Bank BJB Cabang Bogor. Pihak bank akan menilai atas pengajuan kredit yang

dilakukan pelaku usaha. Kepala Cabang Pembantu meneliti data kredit yang telah

dikumpulkan dan mengambil keputusan. Jumlah plafon yang dapat diberikan