commit to user

i METODE PERHITUNGAN BAGI HASIL PADA PEMBIAYAAN

MUDHARABAH PADA PT.BANK BNI SYARIAH KANTOR CABANG SYARIAH SURAKARTA

TUGAS AKHIR

Diajukan untuk melengkapi tugas-tugas dan persyaratan guna mencapai gelar Ahli Madya

Program Studi Diloma III Keuangan dan Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun oleh : FEBRIA HARVIANI

NIM. F3608032

PROGRAM STUDI DILOMA III KEUANGAN DAN PERBANKAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

commit to user

commit to user

iv HALAMAN MOTTO DAN PERSEMBAHAN

” ... Allah tidak hendak menyulitkanmu, tetapi Dia hendak membersihkan dan menyempurnakan nikmat-Nya bagimu

supaya kamu bersyukur ” ( Al-Maidah : 6 )

Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari suatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain.

(QS. Al- Insyirah : 6-8)

“Hidup itu singkat. Kita harus mencoba hal baru selagi masih punya waktu”

(Christian Sugiono)

Berpikirlah positif dan optimis. Jika engkau mengalami hari yang buruk , maka itu adalah permulaan untuk hari lain yang dekat, yang

menggembirakan dan menyenangkan. (DR. Aidh Abdullah Al-Qarni)

commit to user

v KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur Alhamdullilah , segala puji bagi Allah SWT atas limpahan rahmat karunia serta hidayah-Nya, sehingga penulis dapat

menyelesaikan Tugas Akhir dengan judul “METODE

PERHITUNGAN BAGI HASIL PADA PEMBIAYAAN

MUDHARABAH PADA BANK BNI KANTOR CABANG SYARIAH SURAKARTA”. Tugas Akhir ini disusun sebagai persyaratan untuk memperoleh gelar Ahli Madya di Program Studi Diploma 3 Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Dalam penulisan Tugas Akhir ini, tidak lepas dari dukungan serta bantuan dari berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis mengucapkan terima kasih kepada :

1. Allah SWT atas limpahan rahmat , hidayah serta kaunia-Nya yang tidak terhitung jumlahnya.

2. Bapak Prof. Dr. Bambang Sutopo, M.Com.Akt selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Ibu Nurul Istiqomah, SE, M.Si selaku Ketua Program Studi Diploma 3 Keuangan dan Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta, yang telah memberikan motivasi serta arahannya.

4. Bapak Drs. Hari Murti, MEP selaku pembimbing akademik yang telah memberikan bimbingan akademik selama penulis menjalani perkuliahan kurang lebih selama tiga tahun.

commit to user

vi motivasi serta bimbingan kepada penulis.

7. Bapak Ir.Arief Mursidi selaku pimpinan PT. BNI Kantor Cabang Syariah Surakarta dan Bapak Zulfahmi AR, selaku wakil pimpinan PT. Kantor Cabang Syariah Surakarta atas kesempatana yang diberikan kepada penulis untuk menimba ilmu di unit pimpinannya..

8. Seluruh Staff PT. BNI Kantor Cabang Syariah Surakarta yang telah banyak membantu serta mengajari segala sesuatu yang belum dimengerti oleh penulis.

9. Kedua orang tua tercinta Bapak Nur Kholis S.P dan Ibu Rosnani, yang selalu mendampingi penulis selama ini baik moril maupun materil serta doa tulus yang selalu dipanjatkan kepada penulis untuk bisa menyelasaikan studi dengan baik. Semoga Allah SWT membalas segala kebaikan dan kasih sayang kalian.

10.Adik Tercinta Erlina terimakasih atas celotehan-celotehan yang selalu memberi semangat kepada penulis.

11.Anugrah Setiawan, Novi Ria Rahmawati, Sri Endah Setyaningsih dan Novita Dewi Septi Andriani terimakasih atas segalanya, serta telah banyak membantu penulis selama ini.

12.Teman- teman seperjuangan D3 Keuangan dan Perbankan 2008, yang tidak dapat penulis sebutkan satu persatu. Mari bahu mebahu-bahu mengejar cit-cita untuk membanggakan orang-orang tersayang.

commit to user

vii selalu memotivasi dalam segala keputusasaan yang dialami penulis. Love U All.

Penulis menyadari bahwa dalam penulisan tugas akhir ini masih jauh dari kesempurnaan. Untuk itu penulis sangat mengharapkan kritik dan saran yang membangun dari para pembaca demi kesempurnaan karya ini. Akhir kata, penulis berharap semoga karya ini bermanfaat bagi semua pihak.

Wassalamualaikum Wr. Wb.

Surakarta, April 2011

commit to user

viii

HALAMAN JUDUL ……….. i

HALAMANABSTRAKSI……….. ii

HALAMANPERSETUJUAN………. iii

HALAMAN PENGESAHAN………. iv

HALAMAN MOTTO DAN PERSEMBAHAN……… v

KATA PENGANTAR……… vi

DAFTAR ISI……… vii

DAFTAR GAMBAR……… viii

DAFTAR TABEL……… xi

BAB I. PENDAHULUAN A. Latar Belakang……… 1

B. Rumusan Masalah………... 3

C. Tujuan Penelitian……… 3

D. Manfaat Penelitian……… 4

E. Metode Penelitian………. 4

BAB II. TINJAUAN PUSTAKA A. Tinjauan Umum Bank Syariah……… 6

1.Definisi Bank Syariah………. 6

2.Pengertian Riba……….. 8

B. Metode Bagi Hasil………. 14

1.Pengertian Bagi Hasil……… 14

2.Investasi Dengan Bagi Hasil……… 15

3.Pembiayaan dengan Bagi Hasil……… 17

C. Perhitungan Pembiayaan Bagi Hasil……… 19

1.Pembiayaan Mudharabah………... 20

commit to user

ix BAB III. PEMBAHASAN

A. Gambaran Umum Objek Penelitian………. 31

1.Gambaran Umum Perusahaan………. 31

2.Identitas Perusahaan……… 32

3.Visi dan Misi Perusahaan……… 33

4.Struktur Organisasi………. 34

5.Produk-Produk BNI Syariah……….. 40

B. Pembahasan Masalah………. 56

BAB IV. PENUTUP A. Kesimpulan……… 59

B. Saran……….. 59

DAFTAR PUSTAKA……… 60

commit to user

x

GAMBAR HALAMAN

commit to user

xi DAFTAR TABEL

TABEL HALAMAN

II.1 Nisbah Perhitungan Bagi Hasil……… 27

II.2 Perkiraan Bagi Hasil Shohibul Maal……… 29

commit to user

xii DAFTAR LAMPIRAN

Lampiran 1 Surat pernyataan

Daftar Nilai Praktik Magang

Lampiran 2 Struktur Organisasi PT. BNI Syariah Surakarta

Lampiran 3 Formulir Permohonan Pembiayaan mudharabah Lampiran 4 Slip Setoran dan Slip Penarikan

Lampiran 5 Formulir Surat Kuasa Lampiran 6 Formulir Surat Pernyataan Lampiran 7 Formulir Surat Keterangan

commit to user 1

BAB I PENDAHULUAN

A. Latar Belakang

Dalam perkembangan sistem Perbankan Indonesia, sistem Perbankan Syari‟ah telah dijadikan sebagai suatu alternatif untuk sistem Perbankan di Indonesia, dan sistem tersebut telah menjadi daya tarik tersendiri di kalangan praktisi Perbankan dan kalangan bisnis. Lahirnya Undang-Undang Nomor 10 tahun 1998 tentang Perbankan sebagai hasil revisi atas Undang-Undang Nomor 7 tahun 1992, telah memberi angin segar bagi usaha untuk memberdayakan sistem Perbankan Syari‟ah, yang dapat menjadi alternatif untuk menyelesaikan permasalahan perekonomian yang semakin berat pada saat ini.

Bank Syariah atau Bank yang beroperasi berdasarkan prinsip bagi hasil, sebenarnya bukanlah hal baru di Indonesia. Bank syariah sudah beroperasi sejak tahun 1992, yaitu dengan beroperasinya Bank Muamalat Indonesia. Namun, Bank Syariah diatur secara formal sejak diamandemennya UU No.7 Tahun 1992 dengan UU No. 10 Tahun 1998 dan UU No.23 Tahun 1992 tentang Bank Indonesia. Sejak saat tersebut mulai berkembanglah Bank dengan prinsip bagi hasil di Indonesia.

commit to user 2

dengan adanya Dewan Pengawas Syari‟ah dalam struktur organisasinya dan adanya system bagi hasil.

Berbeda dengan Bank yang beroperasi secara konvensional (bank umum atau BPR) yang mempergunakan suku bunga, Bank Syariah beroperasi berdasarkan prinsip bagi hasil. Seorang penabung di Bank Syariah tidak menerima pendapatan bunga dari uang yang ditabung, tetapi menerima pendapatan bagi hasil dari dana yang ditanamkan di bank. Demikian juga dengan pembiayaan berdasarkan bagi hasil (kalau di Bank umum disebut kredit), Bank tidak mendapatkan pendapatan bunga kredit tetapi memperoleh pendapatan bagi hasil. Islam mendorong masyarakat ke arah usaha nyata dan produktif. Islam mendorong seluruh masyarakat untuk melakukan investasi dan melarang membungakan uang. Investasi merupakan suatu kegiatan usaha yang mengandung risiko karena adanya unsur ketidakpastian. Dengan demikian, perolehan kembaliannya (return) juga tidak pasti dan tidak tetap. Sedangkan membungakan uang adalah kegiatan usaha yang kurang mengandung risiko karena perolehan kembaliannya berupa bunga yang relatif pasti dan tetap. Seiring dengan perkembangan tersebut mulai banyak bermunculan lembaga-lembaga keuangan, khususnya lembaga keuangan Bank yang mempergunakan sistem Perbankan Syari‟ah.

commit to user 3

memberikan produk-produk Perbankan yang berlandaskan syari‟ah dengan prinsip bagi hasil.

Bagi hasil adalah bentuk return (perolehan kembaliannya) dari kontrak investasi, dari waktu ke waktu, tidak pasti dan tidak tetap. Besar-kecilnya perolehan kembali itu bergantung pada hasil usaha yang benar-benar terjadi. Dengan demikian, dapat dikatakan bahwa sistem bagi hasil merupakan salah satu praktik Perbankan Syariah. Berdasarkan latar belakang diatas maka penulis mengambil judul tentang “METODE PERHITUNGAN BAGI HASIL PADA PEMBIAYAAN

MUDHARABAH DI PT. BANK BNI KANTOR CABANG SYARIAH SURAKARTA “

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan beberapa rumusan masalah yaitu :

1. Bagaimana metode perhitungan bagi hasil pada pembiayaan Mudharabah di BNI Syariah Surakarta?

2. Dasar apakah yang digunakan untuk menentukan Nisbah bagi hasil pada pembiayaan Mudharabah di BNI Syariah Surakarta?

C. Tujuan Penelitian

Adapun tujuan dari penulisan Tugas Akhir ini adalah :

1. Mengetahui sistem perhitungan bagi hasil pada pembiayaan Mudharabah di BNI Syariah Surakarta.

commit to user 4

D. Manfaat Penelitian

1. Bagi Instansi / perusahaan

Penelitian ini diharapkan mampu memberikan kontribusi positif bagi instansi / perusahaan, sehingga dapat dijadikan bahan pertimbangan untuk memberikan layanan yang maksimal kepada nasabah.

2. Peneliti

Selain merupakan untuk memenuhi tugas akhir juga sebagai penerapan ilmu yang diperoleh selama masa perkuliahan.

3. Bagi Pihak Lain

Penelitian ini diharapkan dapat memberikan referensi dan pengembangan teori bagi penelitian selanjutnya.

E. Metode Penelitian 1.Desain Penelitian

Desain penelitian yang digunakan dalam pembuatan tugas akhir ini adalah studi kasus yakni membuat deskripsi analisis yang terbatas pada kasus tertentu yang menjawab permasalahan yang diuraikan dalam rumusan masalah.

2.Objek Penelitian

Nama Perusahaan/instansi : PT.BNI Cabang Syariah Surakarta Lokasi Objek Penelitian : Jalan Slamet Riyadi No.318 Surakarta Bidang Penelitian : Pembiayaan Mudharabah

commit to user 5

3. Jenis dan Sumber Data a. Jenis Data

1) Data Primer

Data primer merupakan data yang didapat dengan cara mewawancara langsung objek penelitian yaitu PT. BNI Cabang Syariah Surakarta. Meliputi gambaran umum perusahaan serta data-data lain yang menunjang penyusunan tugas akhir.

2) Data Sekunder

Data sekunder merupakan data yang didapatkan dari studi literatur dan studi pustaka yang menunjang dalam penyusunan tugas akhir.

b. Sumber Data

Sumber data diperoleh dengan cara mewawancara langsung untuk mendapatkan informasi mengenai sistem perhitungan bagi hasil pembiayaan pada BNI Syariah Surakarta serta didapatkan dari studi literatur dan studi pustaka.

4. Tekhnik Pengumpulan Data a. Tekhnik Wawancara

Wawancara merupakan tekhnik pengumpulan data yang digunakan dengan cara melakukan tanya jawab langsung kepada pihak PT. BNI Cabang Syariah Surakarta.

b. Tekhnik Kepustakaan

commit to user 6

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Bank Syariah

1. Definisi Bank Syariah

Bank Syariah atau Bank islam atau sering disebut bank tanpa bunga adalah bank yang dikembangkan berdasarkan syariah (hukum) islam, yaitu berdasarkan Al-Quran dan hadist Nabi saw. Definisi Bank Syariah menurut Sudarsono (2004:27), Bank syariah adalah Lembaga Keuangan yang usaha pokoknya memberikan kredit jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi dengan prinsip-prinsip syariah.

Bank syariah muncul di Indonesia dikarenakan oleh dorongan keinginan masyarakat Indonesia (terutama masyarakat Islam) yang berpandangan bahwa bunga dalam bank merupakan riba, sehingga dilarang dalam agama Islam. Dilihat dari aspek hukumnya, dasar adanya perkembangan Bank Syariah di Indonesia adalah UU No.7 tahun 1997. Dalam UU tersebut merupakan prinsip syariah yang sifatnya masuk dalam kategori yang samar, karena hal tersebut dinyatakan sebagai prinsip bagi hasil.

commit to user 7

Menurut Budisantoso, Totok dan Sigit Triandaru (2006) perbedaan yang mendasar antara Bank Syariah dan Bank Konvensional antara lain:

a. Perbedaan Falsafah

Perbedaan pokok antara Bank Konvensional dan Syariah terletak pada landasan falsafah yang dianutnya. Bank Syariah tidak menganut sistem bunga dalam seluruh aktifitasnya sedangkan bank konvensional justru sebaliknya. Hal inilah yang menjadi perbedaan yang sangat mendalam terhadap produk-produk yang dikembangkan oleh Bank Syariah, dimana sistem yang dikembangkan untuk menghindari sistem bunga maka sistem yang dikembangkan adalah jual beli serta kemitraan yang dilaksanaan adalah bagi hasil.

b. Konsep Pengelolaan Dana Nasabah

commit to user 8

c. Kewajiban Mengelola Zakat

Bank Syariah diwajibkan menjadi pengelola za kat yaitu dalam arti wajib membayar zakat, menghimpun, mengadministrasikannya dan mendistribusikannya. Hal ini merupakan fungsi dan peran yang melekat pada Bank Syariah untuk memobilisasi dana-dana sosial (zakat, infak, sedekah).

d. Struktur Organisasi

Didalam struktur organisasi suatu Bank Syariah diharuskan adanya dewan pengawas syariah (DPS). DPS bertugas mengawali segala aktivitas bank agar selalu sesuai dengan prinsip-prinsip syariah. DPS ini dibawahi oleh Dewan Syariah Nasional (DSN).

2. Pengertian Riba

Didalam Bahasa Indonesia, pengertian riba adalah pelepas uang, lintah darat, bunga uang atau rente. Sehingga tidak dapat diambil kesimpulan yang konklusif tentang riba, dan tidak ditemui perbedaan yang tegas antara riba dengan bunga. Sementara itu, dalam bahasa Arab, riba berarti kelebihan. Maka mengingat bahwa dalam praktek bunga terdapat kelebihan, maka bunga, usury dan interest termasuk kedalam kategori riba.

Menurut sholahuddin Muhamad dan Lukman Hakim (2008), Secara bahasa, riba berasal dari raba-yarbu-rabwan, raba[an], ribwat [an], riba[an], riba; artinya adalah zada wa nama (bertambah dan

commit to user 9

larangan transaksi riba tersebut tidak hanya dalam Islam saja. Agama Yahudi, Kristen, dan Katholik juga melarangnya. Bahkan mengecam keras sistem tersebut dalam transaksi apapun, seperti yang termuat dalam kitab-kitab Yahudi sebagai berikut :

a. Kitab Eksodus (keluaran) pasal 22 ayat 25 :

“Jika engkau meminjamkan uang kepada salah seorang umatku, orang yang miskin diantaramu, maka janganla h engkau berlaku sebagai

penagih hutang terhadap dia, janganlah engkau bebankan bunga terhadapnya”

b. Kitab Deutoronomy (ulangan) pasal 23 ayat 19 :

“Janganlah engkau membunga kan kepada saudaramu, baik uang maupun bahan makanan, atau apapun yang dapat dibungakan”

c. Kitab Levicitus (Imamat) pasal 35 ayat 7 :

“Janganlah engkau menga mbil bunga uang atau riba darinya melainkan engkau harus takut a kan Allahmu, supaya sauda ramu bisa

hidup diantaramu. Janganlah engkau memberi uangmu kepadanya

dengan memnta bunga, juga makananmu janganlah engkau berikan dengan meminta riba”

Adapun kalangan umat Kristen terinspirasi oleh Lukas 6:34-35

yang berbunyi :

“Dan jikalau kamu meminjamkan sesuatu kepada orang, karena kamu berharap akan menerima sesuatu daripadanya, apakah jasamu?

Orang-orang berdosapun meminjamkan kepa da orang berdosa,

supaya mereka menerima kembali sama banyak. Tetapi kekasihilah

commit to user 10

dengan tidak mengaharapkan balasan, maka upahmu akan besar dan

kamu akan menjadi anak-anak Tuhan Yang Maha Tinggi, sebab ia

baik terhadap orang-orang tidak tahu berterima kasih dan terhadap orang-orang jahat”

Karena tidak secara tegas menolak bunga, maka timbul beberapa persepsi dan tafsiran tentang boleh atau tidaknya praktek bunga. Para pendeta Kristen di Abad 1 hingga abad XII dengan tegas menolak dan mengharamkan bunga. Namun abad XII hingga abad XVI, beberapa pendeta muda mulai mengajukan usulan diperbolehkan bunga. Dan pada abad XVI s.d tahun 1836, atas pandangan beberapa reformis Kristen, para pendeta Kristen sudah mulai merealisasikan penghalalan sistem bunga.

Terdapat beberapa dalil islam yang melarang sistem riba. Namun demikian, Allah SWT menurunkan risalah larangan praktek riba dengan menggunakan empat tahapan, yakni :

a. Allah memberikan pengertian riba tidak akan menambah kebaikan disisi Allah. Allah berfirman : “Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia, maka riba itu

tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa

zakat yang kamu maksudkan untuk mencapai keridlaan Allah, maka

(yang berbuat demikian) itulah orang-orang yang melipatgandakan (pahalanya).” (QS. Ar-Ruum : 39).

b. Allah memberikan gambaran siksa bagi Yahudi dengan salah satu karakternya suka memakan riba. Allah SWT berfirman : “Maka disebabkan kezhaliman orang-orang Yahudi, Kami haramkan ata s

mereka (memakan makanan) yang baik-baik (yang dahulunya)

dihalalkan bagi mereka, dan ka rena mereka banyak menghalangi

(manusia) dari jalan Allah, dan disebabkan mereka memakan riba,

commit to user 11

karena mereka memakan ha rta orang dengan jala n yang bathil. Kami

telah menyediakan untuk orang-orang kafir diantara mereka itu siksa yang pedih.” (QS. An-Nisaa‟ : 160:161)

c. Allah SWT melarang memakan riba yang berlipat ganda. Allah SWT berfirman :

“ Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.” (QS. Ali Imran :130)

d. Allah melarang dengan keras dan tegas semua jenis riba. Allah SWT berfirman :

“ Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa-sisa (dari berbagai jenis) riba jika kamu orang-orang

yang beriman. Maka jika kamu tidak mengerjakannya maka ketahuilah

bahwa Allah dan Rasul-Nya menerangimu. Dan jika kamu bertaubat,

maka bagimu pokok hartamu, kamu tidak menganiaya dan tidak pula dianiayanya.” (QS. Al-Baqarah : 278-279)

Terdapat 4 (empat) tahapan pengharaman riba :

a. Allah memberikan pengertian bahwa riba tidak akan menambah kebaikan disisi Allah

b. Allah memberikan gambaran siksa bagi Yahudi dengan salah satu karakternya suka memakan riba.

c. Allah SWT melarang memakan riba yang berlipat ganda

commit to user 12

Dalam ilmu Fiqh, dikenal 3 (tiga) jenis riba, yaitu sebagai berikut :

a.Riba Fadl

Disebut juga riba buyu’, yaitu riba yang timbul akibat pertukaran barang sejenis dengan barang lain yang tidak memenuhi syarat dalam kriteria sama dengan kualitasnya (mistlan bi mistlin), sama kuantitasnya (sa wa-an bi sa wa-in) dan sama waktu penyerahan (yada n bin yadin). Pertukaran semisal mengandung ghara r, yaitu ketidakjelasan bagi kedua belah pihak akan nilai masing-masing barang tersebut yang akan dipertukarkan.

b.Riba Nasi’ah

Riba Nasi’ah bisa terjadi pada sha rf (pertukaran) maupun pinjam-meminjam (al-qardh). Bentuknya bisa meliputi tiga bentuk, pertama pada sharf, yaitu jual beli dua mata uang berbeda semisal rupiah dengan dolar, tetapi tidak dilakukan secara kontan.

Kedua, pinjam-meminjam untuk jangka waktu tertentu dengan syarat

tertentu dengan syarat tertentu maka akan ada tambahan pada saat pengembalian. Bunga bank jelas termasuk dalam jenis ini. Kadang-kadang tambahan itu disebut sebagai infak atau biaya administrasi.

Ketiga, pinjam-meminjam tanpa syarat tambahan saat pengembalian,

namun ketika jatuh tempo belum bisa dibayar, lalu diberi tempo dengan konpensasi ada tambahan. Saat ini, tambahan itu sering disebut denda keterlambatan angsuran pada jual beli secara kredit.

Ada yang berpendapat, jika tidak disyaratkan sejak awal, yaitu karena inisiatif pemijam sendiri, apalagi dalam bentuk uang selain uang, hal

commit to user 13

tapi semua bentuk tambahan yang berupa manfaat lain yang muncul dari pinjam-meminjam itu sendiri termasuk riba.

Seseorang yang meminjamkan uang atau nominalnya dan menerima harta jaminan, atau seseorang yang menerima gadai suatu barang, juga tidak boleh mengambil manfaat apapun dari harta jaminan atau harta yang digadaikan itu, sekalipun atas izin si peminjam atau orang yang menggadaikan. Hal itu termasuk riba dan haram.

c. Riba Jahiliyah

Riba Jahiliyah adalah hutang yang telah dibayar oleh seorang

peminjam melebihi dari pokok pinjaman, karena si peminjam tidak mampu mengembalikan dana pinjaman pada waktu yang telah ditetapkan. Riba Jahiliyah dilarang karena terjadi pelanggaran kaidah “Kullu Qardin Jarra Manfa’atan fahuwa Riba” (setiap pinjaman yang mengambil manfaat adalah riba). Memberi pinjaman adalah transaksi kebaikan (tabarru’), sedangkan meminta kompensasi adalah transaksi bisnis (tija rah). Jadi, transaksi yang dari semula yang diniatkan untuk sebagai transaksi kebaikan tidak boleh diubah menjadi suatu transaksi yang bermotif bisnis.

Dari segi penundaan waktu penyerahannya, Riba Jahiliyah tergolong Riba Nasia’ah, dari segi kesamaan objek yang dipertukarkan, tergolong Riba Fadl. Tafsir Qurtuby menjelaskan :

“Pada zaman jahiliyah seorang kreditur, apabila utang sudah jatuh tempo, akan berkata kepada para debitur: “ Lunaskan utang Anda sekarang, atau Anda tunda pembayaran itu dengan tambahan”. Maka pihak debitur harus menambah jumlah kewajiban pembayaran

commit to user 14

Dalam Perbankan Konvensional, Riba Jahiliyah dapat ditemui dalam berbagai pengenaan bunga pada transaksi kartu kredit yang tidak dibayar penuh tagihannya.

Dari definisi riba, sebab (illat) dan tujuan (hikmah) pelarangan riba, maka dapat diidentifikasi bahwa praktik perbankan merupakan suatu konvensional yang tergolong riba. Riba Fadl dapat ditemui dalam transaksi jual beli valuta asing yang tidak dapat dilakukan secara tunai. Riba Nasia’ah dapat ditemui dalam transaksi pembayaran bunga secara kredit dan pembayarannya dengan cara bunga tabungan/deposito/giro. Riba Jahiliyah dapat ditemui bahwa dalam transaksi kartu kredit yang tidak dibayar penuh tagihannya.

B. Metode Bagi Hasil

1. Pengertian Bagi Hasil

Bagi hasil menurut terminologi asing (inggris) dikenal dengan profit sharing. Profit sharing dalam kamus ekonomi diartikan pembagian laba. Secara definitif profit sharing diartikan: “distribusi beberapa bagian dari pada laba pada para pegawai dan suatu perusahaan”. Lebih lanjut dikatakan, bahwa hal itu dapat berbentuk suatu bonus uang tunai tahunan yang didasarkan pada laba yang diperoleh pada tahun-tahun sebelumnya, atau dapat berbentuk pembayaran mingguan atau bulanan.

Menurut Antonio (2010), bagi hasil adalah suatu sistem pengolahan dana dalam perekonomian Islam yakni pembagian hasil usaha antara pemilik modal (shahibul maa/) dan pengelola (Mudharib).

commit to user 15

penyertaan menyeluruh maupun sebagian-sebagian, atau bentuk bisnis korporasi (kerjasama). Pihak-pihak yang terlibat dalam kepentingan bisnis yang disebutkan tadi, harus melakukan transparansi dan kemitraan secara baik dan ideal.

Keuntungan yang dibagihasilkan harus dibagi secara proporsional antara shohibul maal dengan mudharib. Dengan demikian, semua pengeluaran rutin yang berkaitan dengan bisnis mudharabah, bukan untuk kepentingan pribadi mudharib, dapat dimasukkan kedalam biaya operasional. Keuntungan bersih harus dibagi antara shohibul maal dan mudharib sesuai proporsi yang disepakati sebelumnya dan secara eksplisit

disebutkan dalam perjanjian awal. Tidak ada pembagian laba sampai semua kerugian telah ditutup dan ekuiti shahibul maal telah dibayar kembali. Jika ada pembagian keuntungan sebelum habis masa perjanjian akan dianggap sebagai pembagian keuntungan dimuka.

2. Investasi Dengan Bagi Hasil

commit to user 16

Alasan sistem ekonomi Islam tidak menggunakan sistem bunga secra filosofis dapat dijelaskan melalui ayat-ayat Al-Quran yang mendasarinya. Dasar pijakannya :

a. Doktrin kerjasama dalam ekonomi islam dapat menciptakan kerja produktif sehari-hari dari masyarakat (QS, 2: 190)

b. Meningkatkan kesejahteraan dan mencegah kesengsaraan sosial (QS, 3 : 103, 5:3, 9:71, 105)

c. Mencegah penindasan ekonomi dan distribusi kekayaan yang tidak merata (QS. 4:5-10, 74:76, 89 : 17-26)

d. Membangun organisasi yang berprinsip syarikat, sehingga terjadi proses yang kuat membantu yang lemah (QS. 43:32)

e. Pembagian kerja atau spesialisasi berdasarkan saling ketergantungan serta petukaran barang dan jasa karena tidak mungkin berdiri sendiri (QS. 92: 8-10, 96: 6)

Melalui kerjasama ekonomi akan terbangun pemerataan dan kebersamaan. Fungsi-fungsi diatas menunjukan bahwa melalui bagi hasil akan menciptakan suatu tatanan ekonomi yang lebih merata. Implikasi dari kerjasama ekonomi ialah aspek sosial politik dalam pengambilan keputusan yang dilakukan secara musyawarah untuk memperjuangkan kepentingan bersama dibidang ekonomi, kepentingan negara dan kesejahteraan rakyat.

commit to user 17

bank. Disamping itu, uang disalurkan tersebut harus mampu membangkitkan produktivitas pengusaha-pengusaha yang potensial. Uraian mengenai fungsi pokok operasional Bank Syariah, ada tiga fungsi pokok dalam kaitan dengan kegiatan perekonomian masyarakat, yang mengutamakan prinsip bagi hasil.

3. Pembiayaan dengan Bagi Hasil

Penyaluran dana dalam Bank Konvensional, kita kenal dengan istilah kredit atau pinjaman. Sedangkan dalam Bank Syariah untuk penyaluran dananya kita kenal dengan istilah pembiayaan. Jika dalam Bank Konvensional keuntungan Bank diperoleh dari bunga yang dibebankan, maka dalam Bank Syariah tidak ada istilah bunga, akan tetapi bank syariah menerapkan sistem bagi hasil. Menurut Kasmir (2002) Prinsip bagi hasil dalam Bank Syariah yang diterapkan dalam pembiayaan dapat dilakukan dalam 4 akad utama yaitu:

1) Al-Musyarakah

Al-Musyarakah merupakan akad kerjasama antara dua pihak atau

lebih untuk melakukan usaha tertentu. Masing-masing pihak memberikan dana atau amal dengan kesepakatan bahwa keuntungan atau resiko akan ditanggung bersama sesuai dengan kesepakatan.

Dalam praktik perbankan Al-Musyarakah diaplikasikan dalam hal pembiayaan proyek. Nasabah yang dibiayai dengan Bank sama-sama menyediakan dana untuk melaksanakan proyek tersebut. Keuntungan dari proyek dibagi sesuai dengan kesepakatan untuk bank setelah terlebih dahulu mengembalikan dana yang dipakai nasabah. Al-Musyarakah dapat pula dilakukan untuk kegiatan investasi seperti pada

commit to user 18

2) Al-Mudharabah

Al-Mudharabah merupakan akad kerjasama antara dua pihak

dimana pihak pertama menyediakan seluruh modal dan pihak lain menjadi pengelola. Keuntungan dibagi menurut kesepakatan yang dituangkan kedalam kontrak. Apabila rugi maka akan ditanggung pemilik modal selama kerugian itu bukan akibat kelalaian pengelola. Apabila kerugian diakibatkan kelalaian pengelola, maka pengelola yang bertanggung jawab.

Dalam praktiknya mudha rabah terbagi dalam 2 jenis yaitu mudharabah muthlaqah dan mudharabah muqqayah. Pengertian

mudharabah mutlaqah merupakan kerjasama antara pihak pertama dan

pihak lain yang cakupannya lebih luas. Maksudnya tidak dibatasi oleh waktu, spesifikasi usaha dan daerah bisnis. Sedangkan mudrabah muqqayadah merupakan kebalikan dari mudharabah muthlaqah

dimana pihak lain dibatasi oleh waktu spesifikasi usaha dan daerah bisnis.

Dalam dunia perbankan Al-Mudharabah biasanya diaplikasikan pada produk pembiayaan atau pendanaan seperti, pembiayaan modal kerja. Dana untuk kegiatan mudharabah diambil dari simpanan tabungan berjangka seperti tabungan haji atau tabungan kurban. Dana juga dapat dilakukan dari deposito biasa dan deposito spesial yang dititipkan nasabah untuk usaha tertentu.

3) Al-Muzaraah

Al-Muzaraah merupakan akad kerjasama pengolahan pertanian

commit to user 19

dunia Perbankan kasus ini diaplikasikan untuk pembiayaan bidang platation atas dasar bagi hasil panen.

Pemilik lahan dalam hal ini menyediakan lahan, benih, dan pupuk. Sedangkan penggarap menyediakan keahlian, tenaga, dan waktu. Keuntungan diperoleh dari hasil panen dengan imbalan yang telah disepakati.

4)Al-Musaqaah.

Pengertian Al-Musaqaah adalah bagian dari Al-Muzaraah yaitu penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan dengan menggunakan dana dan peralatan mereka sendiri. Imbalan tetap diperoleh dari presentase hasil panen pertanian antara pemilik lahan dengan penggarap.

C. Perhitungan Bagi Hasil Pembiayaan

Sesuai dengan fungsinya, sebagai lembaga intermediary keuangan, Bank Syariah akan mendapatkan bagi hasil dari dana yang ditempatkan kepada para debiturnya (nasabah). Bagi hasil dari klien/nasabah inilah yang nantinya akan

dibagikan kepada para penabung. Persoalan selanjutnya adalah bagaimana cara melakukan perhitungan bagi hasil bagi nasabah penempatan dana.

Penempatan dana yang berbentuk atau menggunakan akad jual beli adalah didasarkan pada marjin keuntungan yang telah disepakati antara pihak dengan nasabah. Sementara penempatan dana yang menggunakan akad syirkah, baik yang berbentuk mudharabah maupun musyarakah, tentu saja,

commit to user 20

Penempatan dana yang berbentuk atau menggunakan akad jual beli adalah didasarkan pada marjin keuntungan yang telah disepakati antara pihak Bank dengan nasabah. Sementara penempatan dana yang menggunakan Akad Syirkah, baik yang berbentuk Mudharabah maupun Musyarakah, tentu saja akan mengahadapi cara perhitugan yang berbeda. Sebagai prakiraannya, biasanya digunakan tabel proyeksi pembayaran kemudian dibandingkan dengan realisasi atau aktualisasi dan perhitungannya.

Bagi hasil dalam penempatan dana/output dana/pembiayaan/kredit yang perlu diperhitungkan adalah penempatan dana a qad syarikah atau dengan produk Mudharabah dan produk Musyarakah.

1. Pembiayaan Mudharabah

Didalam Al-Quran, antara lain didalam surat Al-Muzamil (73) ayat 20: “……Yadhiribuua fil-ardhi yabtaghuuna min fadhillaah….: dan orang-orang yang berjalan dimuka bumi mencari sebagian karunia Allah. Rukun Mudharabah

a. Malik, atau shohibul maal ialah yang mempunyai modal.

b. Amil, atau Mudhorib ialah yang akan menjalankan modal.

c. Amal, ialah usahanya.

d. Maal, ialah harta pokok atau modal.

e. Shighot, atau perintah atau usaha dari yang menyuruh berusaha.

f. Hasil.

Adapun syarat sahnya Mudharabah

commit to user 21

b. Melafazkan ijab dari yang punya modal, dan kobul dari yang menjalnkannya.

c. Ditetapkan dengan jelas, bagi hasil bagian pemilik modal dan bagian mudharib.

d. Dibedakan dengan jelas antara modal dan hasil yang akan dibagihasilkan dengan kesepakatan.

Empat fungsi pengusaha/pelaksana dalam aqad Mudharabah

a. Mughorib : pengelola dana. Melakukan dhorb ialah perjalanan dan pengelolaan usaha. Dhorb ini dapat dianggap sebagai saham penyertaan.

b. Pemegang amanah : Mughorib menjaga dan mengusahakannya dalam investasi dan mengembalikannya sesuai dengan akad dan kesepakatan bersama.

c. Wakil : mewakili Shohibul Maal untuk melakukankegiatan usaha.

d. Syarik : Sebagai partner penyerta yang berhak menerima keuntungan dengan yang telah disepakati bersama.

commit to user 22

a. Jika yang dihasilkan bruto, maka disamping menyebutkan nisbah atau bagian hasil masing-masing, Bank beberapa bagian, nasabah beberapa bagian dari hasil bruto diperoleh, harus disepakati pula margin keuntungan atau profit Bank dari bagian yang disetor ke bank syariah. Maka disetorkan oleh nasabah ke Bank Syariah dari cicilan/angsuran pokok modal Mudharabahnya juga termasuk profit Bank sekaligus.

b. Jika yang dibagihasilkan hasil netto, cukup dengan menyebutkan nisbah. Sedangkan, pembayaran modal Mudharabah berada diluar nisbah bagi hasil yang didapatkan.

Untuk mencegah penyimpangan-penyimpangan atau kecenderungan negatif yang mungkin ditimbulkan oleh nasabah, terutama tidak cocoknya informasi tentang aktualisasi pendapatan yang diperolehnya, maka antara lain dapat dilakukan dengan makin mengecilnya nisbah debitur pada bulan-bulan sesudahnya seperti :

a. Nisbah bulan ke 1 sampai bulan ke 4, 60;40 (Bank:Debitur)

b. Nisbah bulan ke 2 sampai bulan ke 8, 65:35 (Bank: Nasabah)

c. Nisbah bulan ke 9 sampai bulan ke 12, 70:30 (Bank: Nasabah)

Sebaiknya untuk mendorong usaha debitur, antara lain dapat diberikan bonus atau semacam intensif kepadanya, setiap dapat mencapai pendapatan sama dengan ataupun melebihi proyeksi hasil yang direncanakan.

Dalam Mudharabah yang dibagihasilkan adalah pendapatan. Pendapatan terkecil adalah nol. Maka dimaksudkan kerugian dalam Mudharabah adalah ketidakmampuan debitur dalam membayar cicilan

commit to user 23

a. Debitur melanggar syarat yang telah disepakati.

b. Debitur lalai dalam menjlankan modalnya.

Maka penentuan syarat misalnya : tidak boleh melanggar tekhnik tradisional plus, sangat pentingnya mengantisipasi wan perstasi. Pokok-pokok perhitungan Mudharabah.

Karena hasil dari Mudharabah belum dapat dipastikan sebagaimana dalam hal jual-beli atau laba Tijaroh, maka perlu diperhatikan hal-hal sebagai berikut :

a. Dituntut adanya nasabah yang sejujur-jujurnya, disamping kemampuan atau keahlian dalam usahanya. Untuk itu perlu diantisipasi, antara lain dalam akad perjanjian.

b. Hasil yang dapat diterimanya tersebut harus diproyeksikan lebih dahulu, sesuai dengan kewajarannya, seperti dengan nisbah bagi hasil, proyeksi profit/margin keuntungan bank, misalnya setara / seukuran

dengan prosentase pendapatan aktual yang efektif ataupun prosentase rata-rata dan lain-lain. Proyeksi inilah yang dijadikan ukuran atau dasar perhitungan untuk menghitung aktualisasi hasilnya.

c. Pokok-pokok perhitungan Mudharabah

commit to user 24

Nisbah 60:40 aktualisasi hasil Rp. 1.000.000,- profit bank 60: 100 X Rp. 1.000.000,- = Rp. 600.000. keuntungan nasabah Rp.400.000,- pembayaran ke bank tanggal 1 Muhharam = Rp. 10.600.000,-

2) Jika diperhitungkan hasil yang diterima oleh bank maupun nasabah, maka digunakan rumus sebagai berikut: S= P + A

Dimana : S = Setoran nasabah ke bank syariah

P = Profit (keuntungan yang dihitungkan) dalam setoran bank tersebut

A=Angsuran atau cicilan pokok modal Mudharabah

Untuk menghitung hasil akhir dari permintaan, bahwa jika yang diperhitungkan adalah hasil yang dapat ditempuh melalui dua cara, yaitu :

a) Dengan sistem rata-rata

Rumus yang digunakan untuk mencari hasil yang dibagikan dengan sistem rata-rata adalah sebagai berikut :

Tempo Rata-Rata = Jangka Waktu + 1

2

b) Dengan Sistem Efektif

Untuk memberikan penjelasan tentang penerapan sistem efektif ini, akan diberikan kasus sebagai berikut :

commit to user 25

investasi dibutuhkan Rp. 5.648.000,- sehingga plafon mudaharabah berjumlah Rp.10.353.000. Panen udang setiap sebulan sekali. Pembiayaan direncanakan dalam waktu enam kali atau 36 bulan. Proyeksi penjualan tiap panen Rp. 8.750.000,-. Bagi hasil setara dengan mark-up Bank 20% p.a (aktual pendapatan efektif.)

Yang harus dicari adalah :

Menghitung nisbah bagi hasil dan tabel pembayaran proyeksi pembayarannya. Jika aktualisasi panen Rp. 20.000.000, tiap panen, hitung dan buat tabel aktualisasi pembayaran. Jika aktualisasi hasil Rp. 7.000.000 hitung dan buatakan tabel aktualisasi pembayarannya.

Jawaban :

Perhitungan profit setara 20 % p.a efektif dalam 12 bulan, 6 bulan 10%

Ke-1 : Misalkan angsuran pertama = A

Profit 10% = 10% x Rp.10.353.000= 1.035.300 (P)

Setoran = A+P = A+1.035.300

Saldo modal = Rp.10.353.300-A

Ke-2 : P2 = 10% (10.353.300+A) = 1.035.300 + 0,1 A

A2 = S2 –P2 = (A + 1.035.300)- 1.035.300 + 1.035.300+0,1A= 1.1A

commit to user 26

Ke-3 : p3 = 10% (10.353.300-2,1A) = 1.035.300-2,1 A

A3 =S3 –P3 = A – 1.035.300 – 1.035.300 + 0,21 A =1,21 A

Ke-4 : A4 = 1,21 A x 1,1 = 1,331

Ke-5 : A5 = 1,331 A x 1,1 = 1,46

Ke-6 : A6 = 1,4641 A x 1,1 = 1,61051A

2. Pembiayaan Musya rakah

Musyarakah berasal dari kata syirkah yang berarti percampuran. Para ahli Fikih mendefinisikan sebagai akad antara orang-orang yang berserikat dalam modal maupun keuntungan. Hasil keuntungan dibagihasilkan sesuai dengan kesepakatan bersama diawal sebelum melakukan usaha. Sedang kerugian ditanggung secara proporsional sampai batas modal masing-masing. Secara umum dapat diartikan patungan modal usaha dengan bagi hasil menurut kesepakatan.

Musyarakah akan menjadi akad syah apabila telah terpenuhi syarat

dan rukun-rukunnya, yaitu :

a. Melafazkan kata-kata yang menunjukan izin yang akan mengendalikan harta.

b. Anggota syarikat percaya mempercayai.

c. Mencampurkan harta yang akan diserikatkan.

Adapun rukun syarat syahnya melakukan syirkah adalah :

a. Macam harta modal.

b. Nisbah bagi hasil dari modal yang diserikatkan

commit to user 27

Sebagaimana diketahui pembiayaan Musya rakah adalah suatu tekhnik pembiayaan di Bank Syariah diantara dua atau lebih pemilik dana, secara bersama-sama membiayai suatu usaha yang akan dijalankan oleh pelaksana. Pelaksana dapat berasal dari salah satu pemilik dana, dapat juga orang lain yang bukan pemilik dana.

Biasanya nasabah yang melaksanakan usaha patungan tersebut dengan sebagian modal dari calon nasabah dan sebagian dari Bank Syariah. Dari sini, biasanya diawali dengan akad. Dalam akad, disamping diatur tentang hak dan kewajiban masing-masing, juga harus disepakati tentang hasil yang dibagihasilkan. Sebaiknya hasil yang akan dibagihasilkan diambil dari pendapatan, catatan:

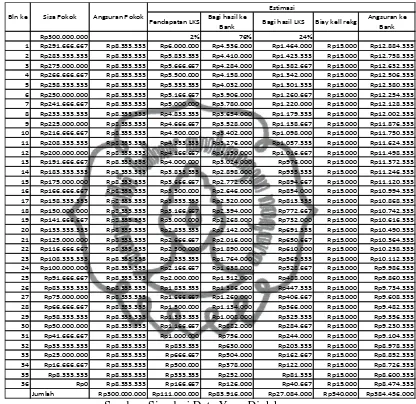

1) Jumlah pembiayaan shohibul maal 1 = Rp. 60.000.000,-

2) Jangka waktu 12 bulan

3) Perkiraan / proyeksi bagi hasil 12% p.a flat

[image:39.612.114.524.525.646.2]Dari ketiga data tersebut diatas, langkah selanjutnya dibuat tabel angsuran yang selama ini dikenal di kalangan perbankan dengan ditambahkan kolom proyeksi pendapatan usaha dan kolom-kolom nisbah.

Tabel 2.1 nisbah perhitungan bagi hasil

Bulan Perkiraan

Proyeksi Pendapatan

Usaha Nisbah

Rincian Nisbah Shohibuul maal SM Cicilan pokok Bagi Hasil

SM Angsuran SM Debitur SM-1 SM-2 SM-3

1-12

A+D+G =J

B+E+H

=K C+F+I=L M L/M 1-L/M C/M F/M I/M

commit to user 28

Besarnya nisbah tidak harus sama setiap bulannya selama masa pembiayaan. Dapat dilakukan akad-akad dengan multi nisbah, selama hal ini ditetapkan dengan jelas diawal, misalnya dalam akad disepakati :

a. Nisbah bulan 1 - 3 : 60 – 40 (shohibul maal – debitur)

b. Nisbah bulan 3 - 6 : 65 -35 (shohibul maal – debitur)

c. Nisbah bulan 6 – 12 : 70-30 (shohibul maal – debitur)

Dengan demikian, semua variasi tekhnik tetapi tidak menutup kemungkinan dari keuntungan. Jika diambil dari keuntungan maka biaya-biaya yang meragukan tidak usah diperhitungkan. Bagi hasil tentunya tidak proporsional atas modalnya, karena salah satu sebagai pengelola, sementara yang lainnya tidak. Hal yang paling penting adalah pada saat akad dilakukan telah disepakati tentang nisbah bagi hasilnya.

Seperti halnya didalam pembiayaan Mudharabah, didalam pembiayaan Musyarakah pun hasil usaha yang didapat adalah belum pasti. Oleh karena itu harus pula disepakati tentang proyeksi sebagai dasar perhitungan aktualisasi yang sebenarnya terjadi.

Pembiayaan yang melibatkan dana dari Bank, biasanya Bank tidak akan terlibat dalam pengelolaan usaha secara maksimal. Sehingga bisa terjadi terdapat pelaksana usaha bukan merupakan salah satu pemilik dana.

Berdasarkan pola ini dapat diilustrasikan kasus-kasus sebagai berikut :

commit to user 29

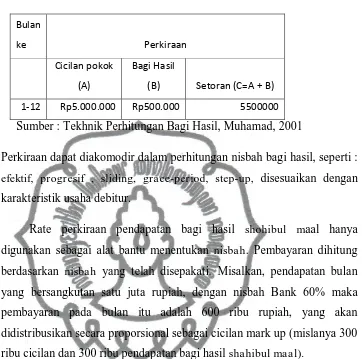

Tabel 2.2 Perkiraaan Bagi Hasil Shohibul Maal

Bulan

ke Perkiraan

Cicilan pokok

(A)

Bagi Hasil

(B) Setoran (C=A + B)

1-12 Rp5.000.000 Rp500.000 5500000

Sumber : Tekhnik Perhitungan Bagi Hasil, Muhamad, 2001

Perkiraan dapat diakomodir dalam perhitungan nisbah bagi hasil, seperti : efektif, progresif , sliding, grace-period, step-up, disesuaikan dengan

karakteristik usaha debitur.

Rate perkiraan pendapatan bagi hasil shohibul maal hanya digunakan sebagai alat bantu menentukan nisbah. Pembayaran dihitung berdasarkan nisbah yang telah disepakati. Misalkan, pendapatan bulan yang bersangkutan satu juta rupiah, dengan nisbah Bank 60% maka pembayaran pada bulan itu adalah 600 ribu rupiah, yang akan didistribusikan secara proporsional sebagai cicilan mark up (mislanya 300 ribu cicilan dan 300 ribu pendapatan bagi hasil sha hibul maal).

3. Menentukan Berakhirnya Pembiayaan

Pembiayaan berakhir pada saat jumlah cicilan dalam tabel distribusi bagi hasil sama dengan besarnya pembiayaan yang diberikan Bank. Implikasinya adalah sebagai berikut :

a. Jika penadapatan aktual lebih besar daripada proyeksi pendapatan, pelunasan kurang dari 12 bulan

commit to user 30

c. Jika pendapatan aktual sama dengan proyeksi pendapatan, maka pelunasan sama dengan 12 bulan.

Jika terjadi keugian dalam konsep musyarakah yang dibagihasilkan adalah pendapatan, dan pendapatan yang terkecil adalah nol. Oleh karena itu, maka yang dimaksud kerugian adalah ketidakmampuan debitur membayar cicilan senilai pembiayaan yang diterimanya. Jika ini terjadi maka kerugian harus ditanggung oleh shahibul maal secara proporsional dengan porsi Musyarakah, kecuali kerugian tersebut timbul akibat :

a. Debitur melanggar syarat yang disepakati

b.Debitur lalai dalam menjalankan usahanya

commit to user 31

BAB III

PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Gambaran Umum Perusahaan

Bank Syariah atau Bank yang beroperasi dengan prinsip bagi hasil, sebenarnya bukanlah hal baru di indonesia. Bank Syariah adalah Bank umum yang menjalankan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank Syariah sudah beroperasi di Indonesia sejak tahun 1992, yaitu dengan beroperasinya Bank Muamalat Indonesia. Namun, Bank Syariah diatur secara formal sejak di amandemennya UU No. 7 Tahun 1992 dengan UU No.10 Tahun 1998 dan UU No.23 Tahun 1999 tentang Bank Indonesia. Sejak saat tersebut mulai berkembanglah Bank dengan prinsip bagi hasil di Indonesia.

Sesuai dengan UU No. 7 tahun 1992 tentang perbankan, prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara Bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah (Bank Indonesia: 2000). Lima transaksi yang lazim dipraktekkan oleh Perbankan Syariah :

a. Transaksi yang tidak mengandung riba

b. Transaksi yang diajukan untuk memiliki barang dengan cara jual beli (Murabahah)

c. Transaksi yang ditujukan untuk mendapatkan jasa dengan cara sewa (ijarah).

d. Transaksi yang ditujukan untuk mendapatkan modal kerja dengan cara bagi hasil (mudha rabah)

commit to user 32

Jumlah Bank Syariah telah berkembang sangat pesat sejak tahun 1998 dengan pertumbuhan 54% pertahun . Di awali dengan pembentukan Tim Bank Syariah di Tahun 1999, Bank Indonesia kemudian mengeluarkan ijin prinsip dan usaha untuk beroperasinya unit usaha syariah BNI. Setelah itu BNI Syariah menerapkan strategi pengembangan jaringan cabang syariah Tepatnya pada tanggal 29 April 2000 BNI Syariah membuka 5 kantor cabang syariah sekaligus di kota-kota potensial, yakni : Yogyakarta , Malang , Pekalongan, Jepara dan Banjarmasin .Tahun 2001 BNI Syariah kembali membuka 5 kantor cabang syariah, yang difokuskan di kota-kota besar di Indonesia , yakni : Jakarta (dua cabang), Bandung , Makassar dan Padang Seiring dengan perkembangan bisnis dan banyaknya permintaan masyarakat untuk layanan Perbankan Syariah, Tahun 2002 lalu BNI Syariah membuka dua kantor cabang syariah baru di Medan dan Palembang .Di awal tahun 2003, dengan pertimbangan load bisnis yang semakin meningkat sehingga untuk meningkatkan pelayanan kepada masyarakat, BNI Syariah melakukan relokasi kantor cabang syariah di Jepara ke Semarang . Sedangkan untuk melayani masyarakat Kota Jepara, BNI Syariah membuka Kantor Cabang Pembantu Syariah Jepara. Pada bulan Agustus dan September 2004, BNI Syariah membuka layanan BNI Syariah Prima di Jakarta dan Surabaya . Layanan ini diperuntukan untuk individu yang membutuhkan layanan perbankan yang lebih personal dalam suasana yang nyaman.

2. Identitas perusahaan

Nama Perusahaan : PT. Bank Negara Indonesia Kantor Cabang Syariah persero

Website : www.bnisyariah.tripod.com Berdiri : 29 april 2000

Jenis Usaha : Bank Umum

commit to user 33

Kantor Cabang Surakarta

Alamat : Jln. Brigj. Slamet Riyadi No.318 Surakarta Telepon : (0271) 642023

Faximile : (0271) 662599

3. Visi dan Misi Perusahaan a. Visi Perusahaan

Menjadi Bank yang unggul dalam layanan dan kinerja sesuai dengan kaidah sehingga insyaAllah membawa berkah.

b. Misi Perusahaan

commit to user 34

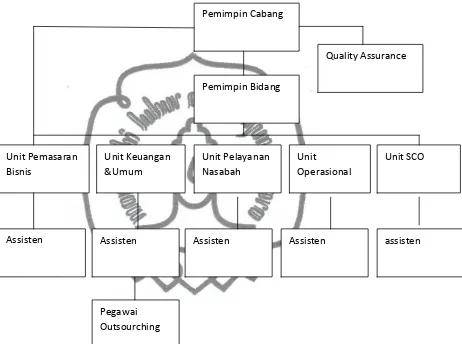

[image:46.612.115.577.170.514.2]4. Struktur Organisasi

Gambar III.1 Struktur Organisasi BNI Syariah Surakarta

Sumber : Bagian Keuangan dan Umum BNI Syariah, 2011.

a. Keterangan :

Pemimpin Cabang : Arief Mursidi

Pemimpin Bidang Operasional : Zulfahmi AR

Unit Pemasaran : Nur Sa‟adah, Nanda Sita P, Bachtiar Arifin, Aswino Pemimpin Cabang

Quality Assurance

Pemimpin Bidang

Unit Pemasaran Bisnis

Unit Keuangan &Umum

Unit Pelayanan Nasabah

Unit

Operasional

Unit SCO

Assisten Assisten Assisten Assisten assisten

commit to user 35

Hadi P, M. Hambali Edi W, Ayu Detia Yasmin

Unit Keuangan dan Umum : Fitri Juariah, Wirawan Hadi W

Unit Pelayanan Nasabah : Sri Darini R, Diah Kusuma, Titik Subiyanti, Jayanti, Diniyah Safitri.

Unit Operasional : M.Bondan Tawang A, Dian Hernita, Yuan Faisal Pengelola SCO : Arianto Wibisono,

Mariantiningsih, Yusnina Artanti

b. Deskripsi Jabatan

1) Unit Keuangan dan Umum

Menyelia langsung dan berpatisipasi aktif dalam kegiatan : a. Mengelola sistem otomasi di cabang dan cabang pembantu b. Memeriksa kebenaran atau akurasi transaksi keuangan c. Mengelola output/ laporan harian dari sistem

d. Memantau/mengendalikan transaksi pembukuan rekening nasabah dan rekening keuangan cabang.

e. Mengelola data informasi tentang kondisi dan posisi keuangan cabang maupun rekening.

commit to user 36

h. Menangani penyelasaian bunga/jasa dan biaya administrasi rekening nasabah.

i. Mengelola masalah kepegawaian j. Menegelola masalah logistik

k. Menyelenggarakan administrasi umum

l. Melakukan perbaikan / penyempurnaan hasil temuan audit. m. Menerima penyeliaan dari atasan

2) Asisten Administrasi Umum dan Keuangan

Dibawah penyelia keuangan dan umum berperan aktif dalam kegiatan:

a. Mengelola masalah kepegawaian b. Mengelola masalah logistik

c. Menyelenggarakan adminsitrasi umum

d. Melakukan perbaikan/ penyempurnaan hasil temuan audit. e. Menerima penyeliaan dari atasan.

f. Mengelola sistem otomasi di cabang dan cabang pembantu g. Memeriksa kebenaran atau akurasi transaksi keuangan h. Mengelola output/laporan harian dari sistem.

i. Memantau/mengendalikan transaksi pembukuan rekening nasabah dan rekening keuangan cabang.

j. Mengelola data informasi tentang kondisi dan posisi keuangan cabang maupun rekening.

k. Mengendalikan likuiditas cabang l. Mengelola laporan cabang.

m. Menangani penyelesaian bunga/ jasa dan biaya administrasi rekening nasabah.

n. Menegelola masalah kepegawaian o. Mengelola masalah logistik

p. Menyelenggarakan administrasi umum

commit to user 37

r. Menerima penyeliaan dari atasan. 3) Unit Pemasaran

Menyelia langsung dan berpatrtisipasi aktif dalam kegiatan : a. Memasarkan produk dan jasa bank kepada nasabah atau calon

nasabah.

b. Memperbanyak tinjauan silang (cross selling) kepada nasabah dan calon nasabah.

c. Mengelola permohonan kredit

d. Melakukan pemantauan nasabah dan kolektibilitas pinjaman. e. Membantu kantor besar, kantor wilayah maupun kantor cabang

lain dibidang pemasarn bisnis.

f. Melayani dan mengembangkan hubungan dengan nasabah wholesale dan middle.

g. Melakukan penelitian potensi perekonomian daerah dan menyusun peta bisnis.

h. Melakukan perbaikan atau penyempurnaan temuan hasil audit. i. Menerima penyeliaan dari atasan.

4) Asisten Pemasaran

Dibawah penyelia pemasaran terdapat asisten pemasarn yang berperan aktif dalam

a. Memasarkan dan mengelola kartu standar (customer loan) b. Membantu memasarkan produk dan jasa bank kepada nasabah

atu calon nasabah.

c. Membina hubungan dan memantau perkembangan aktifitas nasabah wholesale dan middle

d. Melakukan penyempurnaan atau perbaikan temuan hasil audit. e. Menerima penyeliaan dari atasan.

commit to user 38

g. Mengelola permohonan kredit ritel, pemantauan nasabah dan kolektibitas kredit.

h. Melakukan penelitian potensi perekonomian daerah dan menyusun peta nasabah.

i. Melakukan perbaikan atau penyempurnaan temuan hasil audit. j. Menerima penyeliaan dari atasan.

5) Unit Pelayanan Nasabah

Menyelia langsung dan berpartisipasi aktif dalam kegiatan :

a. Melayani informasi mengenai produk jasa dalam dan luar negeri.

b. Mengelola kas besar dan kas ATM.

c. Melayani kegiatan eksternal : payment point, kantor kas, kas mobil dan capem.

d. Mengelola transaksi giro, tabungan, deposito dan DPLK. e. Melayani transaksi jasa dalam negeri (tunai, pemindahan, dan

kliring).

f. Melayani nasabah inti dan kustodian.

g. Mengelola kegiatan paying agent dan DPLK.

h. Melayani penerbitan ca rd plus ( kartu ATM), kredit card dan lain-lain.

i. Membuat laporan ke Bank Indonesia dan KPKN

j. Melaksanakan perbaikan dan penyempurnaan hasil temuan audit.

k. Menerima penyeliaan dari atasan.

6) Assisten Pelayanan Nasabah

commit to user 39

deposito, DPLK, ONH, dan penerbitan Credit Card, Card plus, Phone Plus dan lain-lain. Dengan tanggung jawab utama:

a. Melayani transaksi giro, tabungan, deposito, DPLK, dan ONH. b. Melayani permintaan, menyerahkan, dan memantau

permasalahan Credit Card, Card Plus, Phone Plus, dan lain-lain. Serta melaporkan kartu yang hilang ke unit pengelolanya. c. Melayani permintaan pencairan bunga deposito, melakukan

verifikasi dan melakukan pembayaran.

d. Melaksanakan perbaikan atau penyempurnaan hasil temuan audit.

e. Menerima penyeliaan dari atasan.

f. Melayani semua jenis transaksi kas/tunai, pemindahan dan kliring.

g. Melayani kegiatan eksternal payment point, kas mobil, kantor kas dan capem.

h. Melaksanakan perbaikan/penyempurnaan hasil temuan audit. i. Menerima penyeliaan dari atasan.

7) Unit Operasional

Menyelia langsung dan berpartisipasi dalam kegiatan : a. Mengelola administrasi perkreditan

b. Mengelola portabel kredit

c. Memantau proses pemberian kredit. d. Mengelola penerbitan jaminan bank.

e. Melakukan verifikasi data/informasi mengenai debitur/calon debitur.

f. Melakukan analisis kredit.

g. Mengelola transaksi dan administrasi kliring (termasuk KU/kredit).

commit to user 40

i. Mengelola administrasi back office (transaksi valas dan delegasi kredit)

j. Mengelola daftar hitam/ cek nasabah kosong. k. Mengelola komunikasi cabang.

l. Mengelola daftar pos terbuka (DPT) transaksi rupiah dan valas. m. Mengelola transaksi jasa luar negeri (LC, OTR, ITR).

n. Melakukan perbaikan/penyempurnaan hasil temuan audit. o. Menerima penyeliaan dari atasan.

8) Asisten Opeasional

Dibawah penyelia operasional dan berperan aktif dalam kegiatan : a. Mengelola administarsi perkreditan.

b. Mengelola portabel kredit.

c. Memantau proses pemberian kredit d. Mengelola penerbitan jaminan bank.

e. Melakukan perbaikan/ penyempurnaan hasil temuan audit. f. Menerima penyeliaan dari atasan.

5. Produk-produk BNI Syariah

Produk-produk BNI Syariah dapat dibagi menjadi tiga bagian yaitu : a. Produk Penghimpunan Dana

1) Tabungan iB Plus

Tabungan iB Plus adalah tabungan yang dikelola berdasarkan prinsip Mudharabah Mutlaqah. Dengan prinsip ini tabungan anda akan diinvestasikan secara produktif dalam investasi yang halal sesuai dengan prinsip syariah. Keuntungan dari investasi akan dibagihasilkan antara Anda dan Bank sesuai dengan nisbah yang disepakati di awal pembukaan rekening tabungan.

Manfaat yang dapat diperoleh adalah : a) Bagi hasil yang kompetitif

commit to user 41

c) Kemudahan setor dan tarik on-line real time diseluruh kantor cabang BNI.

d) Dapat digunakan sebagai jaminan pembiayaan.

e) Mendapatkan BNI Syariah Card yang dapat dimanfaatkan sebagai : BNI Phone plus, merupakan layanan perbankan (informasi dan transaksi) melalui telepon selama 24 jam sehari 7 hari seminggu.

f) Kartu ATM yang dapat digunakan melaui jaringan BNI ATM, ATM Bersama dan ATM Link di Seluruh Indonesia serta jaringan ATM Interna sional Cirrus di seluruh dunia.

g) Mendapatkan fasilitas layanan : Kartu debit untuk berbelanja di merchant maestro/mastercard diseluruh dunia, SMS banking,

yaitu layanan inquiry dan transaksi perbankan melalui SMS secara cepat dan mudah, BNI Internet Banking, berupa layanan informasi, transaksi transfer, pembayaran berbagai tagihan rutin seperti telepon, handphone, zakat, kartu kredit, listrik, maupun pembelian tiket dan pulsa, yang dapat dilakukan dengan media internet, fasilitas Autodebet untuk pembayaran telephone, handphone, setoran bulanan, THI, pembayaran angsuran pembiayaan, dll, kemudahan mengakses kantor yang dapat membuka rekening syariah karena pembukaan rekening syariah dilayani dilebih 600 kantor cabang BNI melalui Office Chanelling.

2) BNI iB Giro

Giro Syariah merupakan produk yang memberikan segala kemudahan bertransaksi Giro yang menggunakan prinsip Wadiah Yadh Dhamanah. Giro Syariah mendukung usaha customer dengan

commit to user 42

seizin dari pemilik dana dapat dioperasikan oleh Bank untuk mendukung sektor riil, dengan jaminan bahwa dana dapat ditarik sewaktu waktu oleh pemilik dana.

Keunggulan dari BNI iB Giro adalah :

a) Meningkatkan citra perusahaan maupun perorangan. b) Pembayaran dilaksanakan dengan cepat dan tepat.

c) Mendapat bonus yang besarnya ditentukan oleh bank dan tidak diperjanjikan dimuka.

d) Untuk giro perorangan dapat diberikan kartu ATM BNI Syariah Card Silver dan atau kartu ATM BNI Syariah card

Gold untuk nasabah syariah prima dan penarikannya dapat

dilakukan di ATM BNI, ATM Bersama serta ATM Cirrus. e) Rekening fasilitas phone Banking 24 jam : layanan informasi

dan mutasi rekening, layanan transaksi, layanan pengaktifkan/perubahan PIN, Layanan Autodebet, bill payment.

f) Fasilitas Giro On line. 3) BNI iB Deposito

BNI iB Deposito diperuntukkan bagi mereka yang ingin memiliki investasi berjangka yang menguntungkan dan menenangkan. Dengan menggunakan prinsip Mudharabah Mutlaqah, BNI iB Deposito mengelola dana masyarakat dengan cara disalurkan untuk pembiayaan usaha produktif maupun pembiayaan konsumtif yang halal dan bermanfaat untuk kemaslahatan umat.

Keunggulan dari BNI iB Deposito : a) Dapat diperpanjang secara otomatis.

b) Bagi hasil yang kompetitif setiap bulannya.

commit to user 43

4) BNI iB Haji

BNI Syariah memahami bahwa setiap muslim bercita-cita menunaikan ibadah setidaknya sekali seumur hidup. BNI iB Haji dari BNI Syariah merupakan produk tabungan yang dikhususkan untuk memenuhi Ongkos Naik Haji (ONH) yang dikelola secara aman dan bersih sesuai syariah. BNI iB Haji telah tergabung dalam layanan SISKOHAT (sistem koordinasi haji terpadu) yang memungkinkan jamaah haji memperoleh kepastian porsi dari Departemen Agama pada saat jumlah tabungan telah memenuhi persyaratan.

Manfaat yang dapata diperoleh : a) Bebas biaya administrasi

b) Calon haji ditutup asuransi kecelakaan diri dan kematian c) Dapat melakukan setoran diseluruh cabang BNI (on line) d) Setoran ringan.

e) On-Line dengan Siskohat

f) Memperoleh bagi hasil yang menarik. g) Fasiltas autodebet untuk setoran bulanan.

h) Pembukaan rekening dapat dilakukan di lebih 600 kantor cabang BNI (office chanelling).

5) BNI iB Tapenas

Merencanakan dan mempersiapkan dana pendidikan sedini mungkin untuk buah hati adalah sebuah tingkat bijaksana. BNI Syariah membantu masyarakat untuk menyiapkan pendidikan melalui BNI iB Tapenas. Dengan setoran sesuai kemampuan dan perlindungan asuransi, BNI iB tapenas dapat membantu masyarakat mewujudkan rencana masa depan keluarga yang baik. Keunggulan :

commit to user 44

b) Jangka waktu tabungan 1 sampai dengan 18 tahun. c) Manfaat asuransi hingga Rp.750.000.000

d) Asuransi bebas premi untuk program otomatis. e) Perlindungan asuransi jiwa plus asuransi kesehatan.

f) Jika terjadi risiko kematian atau cacat tetap dan/ atau total pada penabung, maka setoran bulanan akan dilanjutkan oleh perusahaan asuransi hingga jatuh tempo.

g) Setoran bulanan sesuai dengan kemampuan anda, mulai dari RP.100.000,.(seratus ribu rupiah) sampai Rp. 5.000.000 (lima juta rupiah) per bulan.

h) Setoran bulanan dapat didebet langsung dari rekening tabungan iB Plus, Tabungan iB Prima, BNI iB Giro, BNI Taplus, BNI Taplus Utama atau BNI Giro anda.

i) Pelayanan dilebih dari 900 kantor cabang BNI.

6) BNI Syariah Money Changer

Produk ini merupakan layanan BNI Syariah untuk transaksi jual beli valas atau Money Changer, seperti USD, SGD, dan SAR. Transaksi jual beli valas ini menggunakan a kad Al-Sharf, yakni jual beli mata uang dengan menggunakan kurs yang berlaku saat transaksi (kurs spot).

b. Produk Pembiyaan 1) Pembiayan Personal

commit to user 45

Untuk itu BNI Syariah menyajikan rangkaian jenis pembiayaan yang dikelola secara syariah diperuntukkan untuk memenuhi kebutuhan personal anda.

a) BNI iB Griya

Melalui pembiayaan BNI iB Griya nasabah dapat mewujudkan kebutuhan perumahan, kavling siap bangun ataupun renovasi rumah. Pembayaran dengan cara diangsur dalam periode waktu sampai dengan 15 tahun. Bentuk pembiayaan adalah jual beli ataupun ijarah.

Keunggulan:

1. Rasa tenteram dan tenang karena dengan pembiayaan syariah terhindar dari transaksi yang ribawi.

2. Selama masa pembiayaan besarnya angsuran tetap dan tidak berubah sampai lunas.

3. Proses persetujuan pembiayaan yang mudah dan relatif cepat.

4. Uang muka ringan, minimum 10 % khusus untuk pembelian rumah

5. Pembayaran angsuran melalui debet rekening secara otomatis dan dapat dilakukan di seluruh kantor cabang BNI.

6. Jangka waktu pembiayaan sampai dengan 15 tahun 7. Maksimum pembiayaan sampai Rp 5 miliar. 8. Tarif bersaing.

b) BNI iB Oto

commit to user 46

syariah. Uang muka relatif ringan dan pembayaran dapat dilakukan secara debet otomatis.

Keunggulan:

1. Rasa tenteram dan tenang karena dengan pembiayaan syariah terhindar dari transaksi yang ribawi.

2. Selama masa pembiayaan besarnya angsuran tetap dan tidak berubah sampai lunas.

3. Proses persetujuan pembiayaan yang mudah dan relatif cepat.

4. Uang muka ringan, minimum 20 % dari harga kendaraan. 5. Pembayaran angsuran melalui debet rekening secara

otomatis dan dapat dilakukan di seluruh kantor cabang BNI.

6. Khusus mobil buatan Jepang jangka waktu pembiayaan sampai dengan 8 tahun.

7. Maksimum pembiayaan sampai Rp 1 miliar.

c) BNI iB Gadai Emas

BNI iB Gadai Emas atau juga disebut Rahn merupakan pembiayaan dengan jaminan berupa emas (lantakan atau perhiasan) yang secara fisik dikuasai oleh Bank. Proses pembiayaan cepat dan sangat membantu bagi mereka yang membutuhkan dana jangka pendek untuk kebutuhan yang mendesak.

Keunggulan dari produk ini adalah :

commit to user 47

2. Mudah, karena dengan prosedur yang sederhana dan diperuntukkan untuk segenap lapisan masyarakat.

3. Murah, karena tarif jasa penyimpanan dihitung secara harian.

4. Menente

5. ramkan karena dikelola secara syariah.

d) BNI iB Multijasa

BNI iB Multijasa adalah pembiayaan jasa konsumtif yang diberikan kepada masyarakat untuk memperoleh manfaat suatu jasa misalnya pembiayaan untuk jasa pernikahan, jasa pendidikan, jasa kesehatan, wisata umroh/haji, dan jasa lainnya yang tidak bertentangan dengan syariah, dengan menggunakan akad ijarah. Akad ijarah adalah sewa menyewa untuk mendapatkan imbalan atas barang/jasa yang disewakan.

Keunggulan :

1. Rasa tenteram dan tenang karena dengan pembiayaan syariah terhindar dari transaksi yang ribawi

2. Proses persetujuan pembiayaan yang mudah dan relatif cepat.

3. Uang muka ringan, minimum 20 % dari manfaat jasa yang diinginkan.

4. Pembayaran angsuran melalui debet rekening secara otomatis, dan dapat dilakukan di seluruh kantor cabang BNI.

commit to user 48

2) Pembiayaan Komersil

Dalam perjalanan usaha terkadang pengusaha menghadapi tantangan yang membutuhkan kecepatan pengambilan keputusan, dimana keputusan tersebut membutuhkan dukungan modal. Untuk menangkap peluang emas tersebut BNI Syariah menyediakan pembiayaan yang dijalankan dengan prinsip syariah dengan target win-win solution.

a) BNI iB Wirausaha

BNI iB Wirausaha ditujukan untuk memenuhi kebutuhan pembiayaan usaha Anda, dengan besarnya pembiayaan dari Rp 50 juta sampai dengan Rp 500 juta yang diproses lebih cepat dan fleksibel sesuai dengan prinsip syariah

Jenis akad yang digunakan adalah :

Murabahah adalah prinsip jual beli barang dengan menyatakan

harga perolehan dan keuntungan (margin) yang disepakati antara bank sebagai penjual dan nasabah sebagai pembeli.

Mudharabah adalah kerjasama antara pihak bank sebagai

penyedia dana 100 % sedangkan nasabah menjadi pengelola dana dengan keuntungan dibagi menurut kesepakatan nisbah bagi hasil.

Musyarakah adalah kerjasama dalam penyertaan modal antara

commit to user 49

Keunggulan :

1. Proses lebih cepat dengan persyaratan mudah sesuai dengan prinsip syariah.

2. Jangka waktu pembiayaan sampai dengan 7 tahun. 3. Mendapatkan perlindungan asuransi jiwa gratis.

4. Pembayaran angsuran melalui debet rekening secara otomatis dan dapat dilakukan di seluruhkantor cabang BNI.

b) BNI iB Usaha Kecil

BNI iB Usaha Kecil adalah pembiayaan modal kerja atau investasi kepada pengusaha kecil sampai dengan Rp 10 miliar berdasarkan prinsip Murabahah, Musyarakah, Mudharabah dan Ijarah.

Keunggulan dari BNI iB usaha kecil ini adalah :

1. Rasa tenteram dan tenang karena dengan pembiayaan syariah terhindar dari transaksi ribawi.

2. Akad Murabahah akanmemudahkan anda mengelola keuangan karena besar angsuran tetap selama masa pembiayaan.

3. Dengan akad Mudharabah dan Musya raka h akan memberikan rasa keadilan.

4. Setoran angsuran dapat dilakukan di seluruh kantor cabang BNI.

5. Variasi produk keuangan syariah yang lengkap untuk mendukung kegiatan usaha Anda.

commit to user 50

c) BNI iB Usaha Besar

Sesuai dengan falsafah dasar ekonomi syariah yaitu bertransaksi dengan penuh keberkahan dan saling menguntungkan, maka produk-produk perbankan syariah didesain untuk melayani dunia usaha sehingga antara pemodal dan pengusaha dapat bertumbuh bersama-sama dalam prinsip keadilan.

Pembiayaan produktif dari BNI Syariah mendukung kemajuan usaha dengan cara mudah dan fleksibel berdasarkan prinsip-prinsip syariah. Cara kerja pembiayaan syariah hampir sama dengan cara kerja perbankan pada umumnya, sehingga masyarakat akan mendapati prosedur yang umum berlaku dan tidak rumit. Demikian pula dengan maksimum pembiayaan, BNI Syariah dapat membiayai korporasi yang memerlukan dana diatas Rp.10 milyar melalui pembiayaan besar syariah.

BNI Pembiayaan Besar Syariah adalah pembiayaan modal kerja atau investasi kepada pengusaha menengah dan korporasi diatas Rp. 10 milyar berdasarkan prinsip Murabahah, Mudharabah, dan Ijarah.

Produk pembiayaan BNI iB Usaha Besar adalah :

1. Pembiayaan Modal Kerja

commit to user 51

2. Pembiayaan Investasi

Pembiayaan Investasi memiliki jangka waktu maksimal 7 tahun dengan angsuran kewajiban tetap selama periode pembiayaan sehingga terbebas dari fluktuasi suku bunga pasar.

3. Pembiayaan Beragunan Tunai (Cash Collateral Financing)

Pembiayaan Beragunan Tunai merupakan jenis pembiayaan yang memungkinkan investor memperoleh pembiayaan dengan menjaminkan agunan dalam bentuk tunai yaitu deposito maupun giro.

4. Pembiayaan Pola Kerjasama

BNI Syariah merupakan pembiayaan melalui pola kerjasama dengan multifinance, sekuritas dan asuransi syariah.

5. BNI iB Trade Finance