PENGARUH PENGETAHUAN ANGGARAN ANGGOTA DEWAN TERHADAP PENGAWASAN KEUANGAN DAERAH DENGAN PARTISIPASI MASYARAKAT DAN TRANSPARANSI KEBIJAKAN PUBLIK SEBAGAI VARIABEL PEMODERASI

Teks penuh

Gambar

Dokumen terkait

Pengetahuan anggota dewan tentang anggaran merupakan pengetahuan anggota Dewan Perwakilan Rakyat Daerah (DPRD) mengenai pengelolaan Anggaran Pembelanjaan dan Belanja

Hasil dari penelitian ini menunjukkan bahwa (1) akuntabilitas publik tidak mempunyai pengaruh yang signifikan terhadap pengawasan anggaran keuangan daerah APBD, (2)

Hasil dari penelitian ini menunjukkan bahwa (1) akuntabilitas publik tidak mempunyai pengaruh yang signifikan terhadap pengawasan anggaran keuangan daerah APBD, (2)

Hal ini berarti bahwa 61.8% variasi variabel pengawasan keuangan daerah (APBD) dapat dijelaskan oleh variabel akuntabilitas publik, partisipasi masyarakat,

Alhamdulillah, puji syukur atas kehadirat Allah SWT yang telah memberikan rahmat, hidayah serta inayah-Nya kepada penulis sehingga penulis dapat menyelesaikan

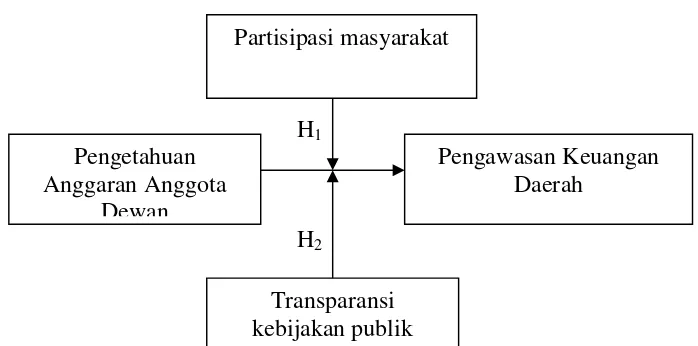

Penelitian ini bertujuan untuk menganalisis pengaruh partisipasi masyarakat, dan transparansi kebijakan publik terhadap pengetahuan dewan tentang anggaran dengan

Penelitian ini bertujuan untuk menganalisis pengaruh partisipasi masyarakat, dan transparansi kebijakan publik terhadap pengetahuan dewan tentang anggaran dengan

Dari hal tersebut maka penelitian ini bertujuan untuk menguji kekonsistenan penelitian tentang pengaruh pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah