Analisis anggaran operasional sebagai alat pengendalian manajemen (Studi kasus: PDAM Tirta Pakuan Kota Bogor)

Teks penuh

Gambar

Dokumen terkait

Hasil analisis varians pada pendapatan bunga menghasilkan sebuah penyimpangan yang favorable sebesar 10.40 persen dengan selisih Rp.. Anggaran yang ditentukan jumlahnya lebih

Hasil analisis dari penelitian ini, yaitu: (1) Anggaran operasional yang disusun oleh JogjaCart telah sesuai dengan prosedur penyusunan anggaran yang baik untuk

Semakin tinggi tingkat perputaran persediaan tersebut maka jumlah modal kerja yang dibutuhkan (terutama yang harus di investasikan dalam persediaan) semakin

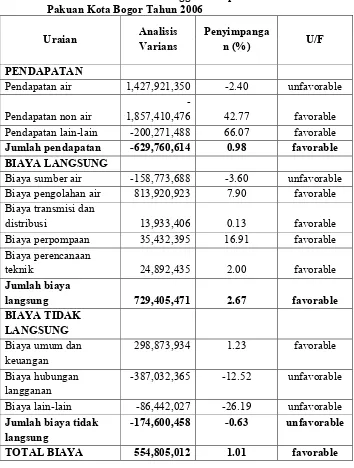

Tujuan dari penelitian ini adalah untuk memberikan gambaran mengenai penerapan anggaran sebagai alat Pengendalian Manajemen di PDAM Delta Tirta Sidoarjo.Berdasarkan

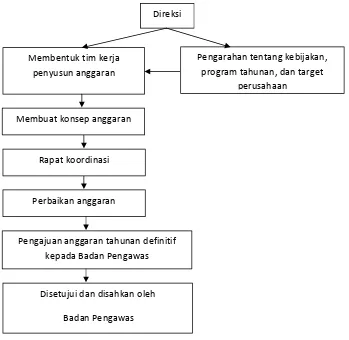

a) Menerbitkan prosedur dan formulir untuk persiapan rancangan anggaran setiap pusat pertanggungjawaban dalam perusahaan. b) Mengkoordinasikan dan menerbitkan

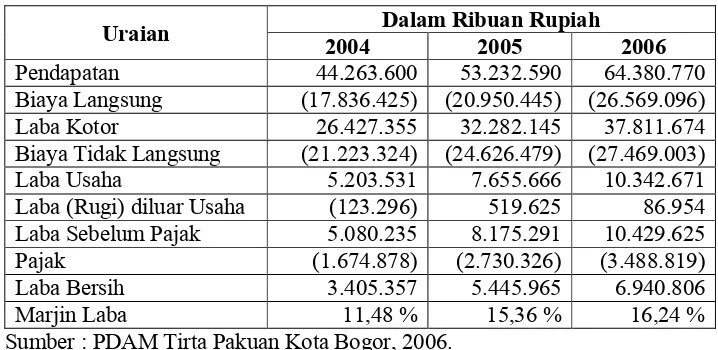

Untuk membuktikan apakah anggaran biaya operasional telah berperan sebagai alat perencanaan dan pengendalian laba, maka pengukuran kinerja perusahaan dapat diukur

Dari perbandingan anggaran dengan realisasi biaya pemeliharaan, dapat dilihat bahwa terdapat selisih diantara keduanya, kebanyakan adalah di bawah anggaran. Padahal

b Data sekunder, yaitu data yang diperoleh dari perusahaan melalui dokumen atau catatan mengenai pencatatan Anggaran dan Realisasi Biaya Operasional yang dimiliki oleh PDAM Tirta Nciho