PENGENALAN POLA SECARA STATISTIKA DENGAN

PENDEKATAN MODEL DINAMIS AUTOREGRESIVE DAN

DISTRIBUSI LAG

SKRIPSI

HENDRA ANDY MULIA PANJAITAN

090823069

KEMENTRIAN PENDIDIKAN NASIONAL DAN KEBUDAYAAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

DEPARTEMEN MATEMATIKA

PENGENALAN POLA SECARA STATISTIKA DENGAN

PENDEKATAN MODEL DINAMIS AUTOREGRESIVE DAN

DISTRIBUSI LAG

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Sarjana Sains

HENDRA ANDY MULIA PANJAITAN

090823069

KEMENTRIAN PENDIDIKAN NASIONAL DAN KEBUDAYAAN

UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : PENGENALAN POLA SECARA STATISTIKA

DENGAN PENDEKATAN MODEL DINAMIS AUTOREGRESIVE DAN DISTRIBUSI LAG

Kategori : SKRIPSI

Nama : HENDRA ANDY MULIA PANJAITAN

Nomor Induk Mahasiswa : 090823069

Program Studi : S1 STATISTIKA EKSTENSI

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN

ALAM (MIPA) UNIVERSITAS SUMATERAUTARA

Diluluskan di

Medan, Agustus 2013

Komisi Pembimbing :

Pembimbing 2, Pembimbing 1,

Drs Djakaria Sebayang, M.Si Drs. H.Haluddin Panjaitan

NIP. 19511227 198503 1 002 NIP. 19460309 197902 1 001

Diketahui/Disetujui oleh

Departemen Matematika FMIPA USU

Prof. Dr. Tulus, M.Si

PERNYATAAN

PENGENALAN POLA SECARA STATISTIKA DENGAN

PENDEKATAN MODEL DINAMIS AUTOREGRESIVE DAN

DISTRIBUSI LAG

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Agustus 2013

ii

PERSETUJUAN

Judul : STUDI PENENTUAN PRIORITAS

PENGEMBANGAN PARIWISATA PROPINSI

SUMATERA UTARA DENGANFUZZY-

ANALYTICALHIERARCHY PROCESS

Kategori : SKRIPSI

Nama : ANDRI CANDRA SIAHAAN

NomorIndukMahasiswa : 090823039

Program Studi : SARJANA (S1) MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PERNGETAHUAN

ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di

Medan, Agustus 2013 KomisiPembimbing :

Pembimbing 2 Pembimbing 1

Drs, RachmadSitepu, M.Si Drs. PasukatSembiring, M.Si

NIP. 195304181987031001 NIP. 19531113 1985031002

Diketahui / DisetujuiOleh

DepartemenMatematika FMIPA USU Ketua,

iii

PERNYATAAN

STUDI PENENTUAN PRIORITAS PENGEMBANGAN PARIWISATA

PROPINSI SUMATERA UTARA DENGAN FUZZY-ANALYTICAL

HIERARCHY PROCESS

SKRIPSI

Sayamengakuibahwaskripsiiniadalahhasilkerjasayasendiri,

kecualibeberapakutipandanringkasan yang masing-masingdisebutkansumbernya.

Medan, Agustus 2013

iv

PENGHARGAAN

PujidansyukurpenulispanjatkankepadaTuhan Yang MahaEsa, atassegalaberkatdankasihkarunia-Nya, penulisberhasilmenyelesaikanskripsiinidalamwaktu

yang telahditetapkan.

Melaluipenghargaanini, sayainginmenyampaikan rasa terimakasih yang paling tulusdansebesar-besarnyakepada :

1. BapakDrs. PasukatSembiring, M.Siselakupembimbing I danBapakDrs. RachmadSitepu, M.Siselakupembimbing II saya, yang telahmemberikanwaktu, panduanpemikirandantenagasertapenuhkepercayaankepadasayadalammenyelesaikanskrips iini.

2. Bapak Prof. Dr. Tulus, M.SiselakuKetuaDepartemenMatematikadanBapak Drs. PengarapenBangun, M.SiselakuKoordinatorEkstensiMatematika FMIPA USU.

3. Bapak Drs. PengarapenBangun, M.SidanBapakDrs. GimTarigan, M.Siselakudosenpembandingsaya, yang telahmemberikan saran maupunmasukan demi kesempurnaanskripsiini.

4. SeluruhStafPengajarMatematikasertaStafPegawaiAdministrasi di FMIPA USU.

5. Orang tuatercinta Aristan Br Lumban Gaolatassegalakasihsayang, doadandukungan moral danmaterilselamaperkuliahansampaiselesainyaskripsiini.

6. Adik-adik saya Elisa Putri, Michael, Listhon Albertho, Juan Carlos dan orang yang saya kasihi Ruth DJ Pakpahanyang selamainimemberikandukungan, semangatdandoabagisaya.

7. Semuateman-temanmahasiswaEkstensiMatematikaStatistika 09 yang telahmembantudalamkelancaranskripsiini.

8. Dan semuapihak yang telahmembantudalam proses penyelesaianskripsiinibaiksecaralangsungmaupuntidaklangsung.

SemogaTuhan Yang MahaEsa yang akanselalumembalaskebaikankalian

semua yang telahberbuatbanyakuntuksayadanberkat-NYA yang

akanselalumelimpahihidupkita.

v

ABSTRAK

Fuzzy-Analytical Hirearchi ProcessmerupakanpenggabunganantarametodeAnalytical

Hirearchi Processdenganpendekatanfuzzy.DimanapadametodefuzzyAnalytical

Hirearchi ProcessdigunakanTriangular Fuzzy Number (TFN), untukmenggantikan

“tabelskalaSaaty” padaAnalytical Hirearchi Process.Triangular Fuzzy Numberinilah

yang membuatpengambilankeputusan multi kriteria yang

biasadiselesaikandenganAnalytical Hirearchi

Processakandiselesaikandenganpendekatanfuzzy dimanaTriangular Fuzzy

Numbertersebut yang

digunakanuntukmenggambarkanvariabel-variabellinguistikdanmemberikannilai yang

pastidalammatriksperbandinganberpasangan. Triangular Fuzzy

Numberdisimbolkandengan��= (�,�,�), dimana� ≤ � ≤ � dan � adalah nilai

terendah, � adalah nilai tengah, � adalah nilai teratas. Pada penerapannya, metode

Fuzzy AHP digunakanpada data simulasi yang

sudahdisusundalammatriksperbandinganberpasangandalampenentuanprioritaspengem

banganpariwisatapropinsisumaterautara.Beberapalangkahdalampenentuanprioritasnya

denganmenggunakanFuzzy AHP yaitumendefinisikannilaifuzzy synthetic extent

untuki-objek, menentukantingkatkeyakinandaribilanganfuzzy(��1dan ��2),

menentukanvektorbobot (�′), kemudian yang

terakhirvektorbobottersebutakandinormalkankembalisehingga� bukan lagi

vi

ABSTRACT

Fuzzy-Analytical Process Hirearchi a merger between Hirearchi Process Analytical

method with fuzzy approach. Where the fuzzy Analytical methods used Hirearchi

Process Triangular Fuzzy Number (TFN), to replace "table Saaty scale" on Hirearchi

Analytical Process. Triangular Fuzzy Number is what makes multi-criteria decision

making commonly solved by Hirearchi Analytical Process will be completed by fuzzy

approach where the Triangular Fuzzy Number is used to describe the linguistic

variables and give an exact value in the pairwise comparison matrix. Triangular Fuzzy

Number symbolized by, where and is the lowest value, is the middle value, is the top

value. In practice, Fuzzy AHP method used in the simulation data that has been

compiled in a pairwise comparison matrix in the prioritization of the development of

tourism in North Sumatra province. Some steps in the determination of priorities by

using Fuzzy AHP is to define the value of fuzzy synthetic extent for the i-object,

determine the level of confidence of fuzzy numbers (and), determine the weight vector

(), then the final weight vector will be normalized so that the number is no longer a

vii

DAFTAR ISI

Halaman

Persetujuan ii

Pernyataan iii

Penghargaan ` iv

Abstrak v

Abstract vi

Daftar Isi vii

DaftarTabel ix

DaftarGambar x

BAB 1 PENDAHULUAN 1

1.1 LatarBelakang 1

1.2 PerumusanMasalah 3

1.3 BatasanMasalah 3

1.4TinjaunanPustaka 3

1.5 TujuanPenelitian 4

1.6 ManfaatPenelitian 4

1.7MetodologiPenelitian 4

BAB 2 LANDASAN TEORI 6

2.1 KawasanPengembanganPariwisataNasional 6

2.2 Analytical Hierarchy Process (AHP) 8

2.2.1Prinsipdasar AHP 9

2.2.2PenghitunganBobotElemendalamMetode AHP 11

2.3TeoriHimpunanFuzzy 14

2.3.1HimpunaKlasik(Crisp) 15

2.3.2HimpunanKabur 15

2.4Fuzzy AHP 18

viii

BAB 3 PEMBAHASAN 23

3.1 Data KawasanPengembanganPariwisataNasionaldi Sumatera Utara 23

3.2 PembobotanTiapAlternatifTerhadapKriteria Dana 26

3.3 PembobotanTiapAlternatifTerhadapKriteriaManfaat 27

3.4PembobotanTiapAlternatifTerhadapKriteriaWaktu 27

3.5PembobotanTiapAlternatifTerhadapKriteria Target 28

3.6Total BobotPrioritas 30

BAB 4 KESIMPULAN DAN SARAN 31

4.1 Kesimpulan 31

4.2 Saran 32

DAFTAR PUSTAKA 33

LAMPIRAN 34

LampiranA :PerhitunganPembobotanTiapAlternatifTerhadapKriteria Dana 34

LampiranB :PerhitunganPembobotanTiapAlternatifTerhadapKriteriaManfaat 36

LampiranC :PerhitunganPembobotanTiapAlternatifTerhadapKriteriaWaktu 38

ix

DAFTAR TABEL

Halaman

Tabel 2.1 SkalaSaaty (Mulyono,2004) 11

Tabel 2.2 MatriksPerbandinganBerpasangan 12

Tabel 2.3 Index Random (RI) 14

Tabel 2.4 FungsiKeanggotaanBilanganFuzzy (Fuzzy Membership Function)

19Tabel 3.1 MatriksPerbandinganBerpasanganFuzzyuntukSemuaKriteria

23

Tabel 3.2 MatriksPerbandinganBerpasanganFuzzyuntukSemuaKriteria

yangDisederhanakan 24

Tabel 3.3 MatriksPerbandinganBerpasanganFuzzyuntukKriteria Dana 26

Tabel 3.4 MatriksPerbandinganBerpasanganFuzzyuntukKriteriaManfaat 27

Tabel 3.5 MatriksPerbandinganBerpasanganFuzzyuntukKriteriaWaktu 28

x

DAFTAR GAMBAR

Halaman

Gambar 2.1 StrukturHirarki 10

Gambar 2.2 Representasi Linear Naik 17

Gambar 2.3 Representasi Linear Turun 17

Gambar 2.4 FungsiKeanggotaanSegitiga 18

Gambar 2.5 FungsiKeanggotaanTrapesium 18

xi

DAFTAR ISI

HalamanH

ALAMAN JUDUL ...

iH

ALAMAN PERSETUJUAN ...

iiH

ALAMAN PERNYATAAN...

iii

HALAMAN PENGESAHAN... iv

PERSEMBAHAN ... viA BSTRAK ... vii

ABSTRACT... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR SIMBOL ... xiii DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN... xvi

BABI PENDAHULUAN 1.1. LatarBelakang Masalah... 1

1.2. RumusanMasalah... 3

1.3. Batasan Masalah ... 4

1.4. Tinjauan Pustaka... 4

1.5. Tujuan Penulisan ... 6

1.6. Manfaat Penulisan... 6

xiii

BABII LANDASAN TEORI

2.1. Data... 8

1. Data Berkala(Time Series) ... 8

2. Data SeleksiSilang(Cross Section) ... 8

2.2. Variansi Populasi... 8

2.3. Matriks... 9

1. DefinisiMatriks... 9

2. TransposeMatriks... 9

3. InversMatriks... 10

4. OperasiMatriks... 11

1. RegresiLinear Sederhana... 13

2. RegresiLinear Berganda... 14

1. Koefisien Determinasi... 15

2. Koefisien Korelasi... 16

2.6. MetodeKuadratTerkecil(Least Square Method) ... 17

2.7. KesalahanStandarEstimasi... 23

2.8. AsumsiKlasik... 24

2.9. PenyimpanganAsumsiKlasik... 25

BABIII PEMBAHASAN 3.1.. Metode-MetodedalamMenentukanPersamaanDinamisDistribusi LagDugaan... 28

1. MetodeKoyck... 28

3.2. Metode-Metode dalam Menentukan Persamaan Dinamis Autoregressive Dugaan... 31

BABIV PENUTUP

4.1. Kesimpulan... 45

4.2. Saran... 47

DAFTAR PUSTAKA ... 48

xv

DAFTAR SIMBOL

σ2

:variansipopulasi

µ :rata-rata hitunguntukpopulasi

N : banyaknya data pengamatan

Y : variabeltakbebas

X : variabelbebas

α :intersep

β :koefisienregresi /slope

ε :kesalahanpengganggu

n : ukuranpopulasi

r2 :koefisiendeterminasi

r : koefisenkorelasi

ei :taksirandarifaktorgangguanεi

X' : transpose darimatriksX

βˆ : penaksirkoefisienregresi

Se :kesalahanstandarestimasi(standarerrorofestimate)

C :rata-ratatingkatpenurunandaridistribusilag

DAFTAR GAMBAR

Gambar 2.1 MetodeKuadratTerkecil... 21

xvii

DAFTAR TABEL

Tabel3.1 PembelianPerlengkapandanPenjualan... 37

Tabel3.2 PembelianPerlengkapandanPenjualanSetelahdimasukkanVaria

belLag... 38

Tabel3.3. PendapatanNasionaldanInvestasi... 41

DAFTAR LAMPIRAN

Lampiran 1 OutputEviewsmetodeKoyck... 47

DAFTAR SIMBOL

σ2

: variansipopulasi

µ : rata-rata hitunguntukpopulasi

N : banyaknya data pengamatan

Y : variabeltakbebas

X : variabelbebas

α : intersep

β : koefisienregresi /slope

ε : kesalahanpengganggu

n : ukuranpopulasi

r2 : koefisiendeterminasi

r : koefisenkorelasi

ei : taksirandarifaktorgangguanεi

X' : transpose darimatriksX

βˆ : penaksirkoefisienregresi

Se : kesalahanstandarestimasi(standarerrorofestimate)

C :rata-ratatingkatpenurunandaridistribusilag

v

ABSTRAK

Fuzzy-Analytical Hirearchi ProcessmerupakanpenggabunganantarametodeAnalytical

Hirearchi Processdenganpendekatanfuzzy.DimanapadametodefuzzyAnalytical

Hirearchi ProcessdigunakanTriangular Fuzzy Number (TFN), untukmenggantikan

“tabelskalaSaaty” padaAnalytical Hirearchi Process.Triangular Fuzzy Numberinilah

yang membuatpengambilankeputusan multi kriteria yang

biasadiselesaikandenganAnalytical Hirearchi

Processakandiselesaikandenganpendekatanfuzzy dimanaTriangular Fuzzy

Numbertersebut yang

digunakanuntukmenggambarkanvariabel-variabellinguistikdanmemberikannilai yang

pastidalammatriksperbandinganberpasangan. Triangular Fuzzy

Numberdisimbolkandengan��= (�,�,�), dimana� ≤ � ≤ � dan � adalah nilai

terendah, � adalah nilai tengah, � adalah nilai teratas. Pada penerapannya, metode

Fuzzy AHP digunakanpada data simulasi yang

sudahdisusundalammatriksperbandinganberpasangandalampenentuanprioritaspengem

banganpariwisatapropinsisumaterautara.Beberapalangkahdalampenentuanprioritasnya

denganmenggunakanFuzzy AHP yaitumendefinisikannilaifuzzy synthetic extent

untuki-objek, menentukantingkatkeyakinandaribilanganfuzzy(��1dan ��2),

menentukanvektorbobot (�′), kemudian yang

terakhirvektorbobottersebutakandinormalkankembalisehingga� bukan lagi

vi

ABSTRACT

Fuzzy-Analytical Process Hirearchi a merger between Hirearchi Process Analytical

method with fuzzy approach. Where the fuzzy Analytical methods used Hirearchi

Process Triangular Fuzzy Number (TFN), to replace "table Saaty scale" on Hirearchi

Analytical Process. Triangular Fuzzy Number is what makes multi-criteria decision

making commonly solved by Hirearchi Analytical Process will be completed by fuzzy

approach where the Triangular Fuzzy Number is used to describe the linguistic

variables and give an exact value in the pairwise comparison matrix. Triangular Fuzzy

Number symbolized by, where and is the lowest value, is the middle value, is the top

value. In practice, Fuzzy AHP method used in the simulation data that has been

compiled in a pairwise comparison matrix in the prioritization of the development of

tourism in North Sumatra province. Some steps in the determination of priorities by

using Fuzzy AHP is to define the value of fuzzy synthetic extent for the i-object,

determine the level of confidence of fuzzy numbers (and), determine the weight vector

(), then the final weight vector will be normalized so that the number is no longer a

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Statistik sebagai alat perencanaan, monitoring dan evaluasi hasil suatu

kegiatan atau pembangunan sudah sangat memasyarakat di berbagai lapisan. Produk

Badan Pusat Statistik (BPS) seperti angka inflasi, pertumbuhan ekonomi, tingkat

kemiskinan, angka pengangguran, produksi pertanian/industri, harga bahan pokok,

dan banyak lagi selalu digunakan banyak pihak untuk menilai kinerja Pemerintah

atau sebagai bahan referensi kegiatannya sendiri. Sehingga catatan data masa lalu

(historical fact) menjadi bahan diskusi yang menarik untuk diperdebatkan, bahkan tak

jarang menyentuh validitas data tersebut. Apapun hasil proses deskriftif untuk

mengagregasi data masa lalu, informasi tentang apa yang sudah terjadi dapat menjadi

bahan acuan ke depan. Sebagai manusia, kita secara sadar atau tidak, selalu berusaha

memperkirakan apa yang akan terjadi di masa datang. Disiplin statistik memang

menyediakan alat untuk melihat situasi ke depan, yang paling terkenal tentu saja

adalah analisis regresi dan proyeksi sedangkan yang baru mulai digandrungi adalah

analisis deret waktu (time series analysis)..

Penganalisaan runtun waktu dahulu menjadi pertentangan antara dua

kelompok ahli yaitu para ekonometrika dan para ahli runtun waktu. Para ahli

2

memformulasikan model regresi klasik untuk menganalisa perilaku data runtun

waktu, menganalisa tentang masalah simultanitas, dan kesalahan autokorelasi.

Sebaliknya, ahli runtun waktu membuat model perilaku runtun waktu dengan

mekanisme sendiri serta tidak begitu memperhatikan peranan variabel bebas X dan

variabel bebas Y. berdasarkan pendapat ini membuat para ahli ekonometrika ulang

pendekatannya terutama dalam menganalisis runtun waktu.

Ekonometrika merupakan suatu ilmu yang menganalisis fenomena ekonomi

dengan menggunakan teori ekonomi, matematika, dan statistika, yang berarti teori

ekonomi tersebut dirumuskan melalui hubungan matematika kemudian diterapkan

pada suatu data untuk dianalisis menggunakan metode statistika (Awat, 1995 : 3).

Hal yang banyak mendapat perhatian dalam ekonometrika adalah kesalahan

pengguna terutama dalam membuat perkiraan atau estimasi. Model ekonometrika

yang digunakan untuk mengukur hubungan antara variabel-variabel dapat dinyatakan

dalam bentuk model regresi linear. Model regresi linear merupakan salah satu

model ekonometrika yang berhubungan antar variabelnya satu arah, yang berarti

variabel tak bebas ditentukan oleh variabel bebas (Sumodiningrat, 1995 : 135).

Hubungan antara satu variabel bebas X dengan variabel bebas Y dapat dimodelkan

dengan Y = α + β X + ε atau beberapa variabel bebas X terhadap variabel tak bebas

Y dapat dimodelkan dengan :

Y = β0 + β1 Xi1 + β2 Xi2 + β3 Xi3 + …… + βn Xin + ε

Pada skripsi ini akan dibahas tentang model regresi linear yang

3

kurang memperhatikan waktu. Data yang digunakan adalah data runtun waktu (time

series). Model regresi dengan menggunakan rata runtun waktu tidak hanya

menggunakan pengaruh perubahan variabel bebas terhadap variabel tak bebas dalam

kurun waktu yang sama dan selama periode pengamatan yang sama, tetapi juga

menggunakan periode waktu sebelumnya. Waktu yang diperlukan bagi variabel

bebas X dalam mempengaruhi variabel tak bebas Y disebut beda kala atau lag

(Supranto, 1995 : 188).

Metode-metode yang digunakan dalam menentukan persamaan distribusi lag

dugaan antara lain metode Koyck, metode Almon, metode Jorgenson dan metode

Pascal. Pada skripsi ini hanya akan dibahas metode Koyck .

Keistimewaan dari model dinamis autoregressive dan model dinamis

distribusi lag adalah model tersebut telah membuat teori statis menjadi dinamis

karena model regresi yang biasanya mengabaikan pengaruh waktu, melalui model

autoregressive dan model dinamis distribusi lag waktu ikut diperhitungkan

(Supranto, 1995 : 200). Oleh karena itu, model autoregressive dan model dinamis

distirbusi lag sering disebut satu rangkaian dengan nama “Model Dinamis :

autoregressive dan Distribusi Lag”.

1.2.Rumusan Masalah

Berdasarkan latar belakang, penulis dapat mengemukakan rumusan masalah

4

1. Bagaimana menentukan persamaan dinamis distribusi lag dugaan dengan metode

Koyck .

2. Bagaimana menentukan persamaan dinamis autoregressive dugaan dan

mendeteksi autokorelasi dengan statistik h Durbin-Watson?

3. Bagaimana aplikasi model dinamis : autoregressive dan distribusi lag ?

1.3.Batasan Masalah

Pada skripsi ini akan dibahas tentang model regresi linear yang

memperhitungkan pengaruh waktu, karena kebanyakan dari model regresi linear

kurang memperhatikan waktu. Data yang digunakan adalah data runtun waktu (time

series). Model regresi dengan menggunakan rata runtun waktu tidak hanya

menggunakan pengaruh perubahan variabel bebas terhadap variabel tak bebas dalam

kurun waktu yang sama dan selama periode pengamatan yang sama, tetapi juga

menggunakan periode waktu sebelumnya. Waktu yang diperlukan bagi variabel

bebas X dalam mempengaruhi variabel tak bebas Y disebut beda kala atau lag.

1.4.Tinjauan Pustaka

Runtun waktu merupakan serangkaian pengamatan terhadap suatu peristiwa,

kejadian, yang diambil dari waktu ke waktu, serta dicatat secara teliti berdasarkan

urutan waktu, kemudian disusun sebagai data statistik. Analisis runtun waktu

merupakan analisis sekumpulan data dalam suatu periode waktu yang lampau yang

5

didasarkan bahwa perilaku manusia banyak dipengaruhi kondisi atau waktu

sebelumnya sehingga dalam hal ini faktor waktu sangat penting peranannya (Gurajati,

1995 : 5).

Ekonometrika merupakan suatu ilmu yang menganalisis fenomena ekonomi

dengan menggunakan teori ekonomi, matematika, dan statistika, yang berarti teori

ekonomi tersebut dirumuskan melalui hubungan matematika kemudian diterapkan

pada suatu data untuk dianalisis menggunakan metode statistika (Awat, 1995 : 3).

Model regresi dengan menggunakan rata runtun waktu tidak hanya

menggunakan pengaruh perubahan variabel bebas terhadap variabel tak bebas dalam

kurun waktu yang sama dan selama periode pengamatan yang sama, tetapi juga

menggunakan periode waktu sebelumnya. Waktu yang diperlukan bagi variabel

bebas X dalam mempengaruhi variabel tak bebas Y disebut beda kala atau lag

(Supranto, 1995 : 188).

Model regresi yang memuat variabel tak bebas yang dipengaruhi oleh

variabel bebas pada waktu t, serta dipengaruhi juga oleh variabel bebas pada waktu

t – 1, t – 2 dan seterusnya disebut model dinamis distribusi lag, sebab pengaruh

dari suatu atau beberapa variabel bebas X terhadap variabel tak bebas Y menyebar

(spread or distributed) ke beberapa periode waktu dengan Y1 = α + β0 Xt + β1 Xt-1

+ β2 Xt-2 +…… + εi. Model regresi yang memuat variabel tak bebas yang

dipengaruhi oleh variabel bebas pada waktu t, serta dipengaruhi juga oleh variabel

6

1.5.Tujuan Penulisan

Tujuan penulisan skripsi ini adalah :

1. Menjelaskan tentang metode Koyck dan uji statistik h Durbin-Watson dalam

menentukan persamaan dinamis : autoregressive dan distribusi lag dugaan.

2. Menjelaskan tentang aplikasi model dinamis autoregressive dan distribusi lag.

1.6.Manfaat Penulisan

Berdasarkan rumusan masalah dan tujuan penulisan yang telah dikemukakan,

maka manfaat penulisan skripsi ini adalah :

1. Bagi Penulis

Dengan mengetahui cara menentukan persamaan dinamis : autoregressive dan

distribusi lag, diharapkan dapat menambah pengetahuan tentang analisis regresi

beserta aplikasinya.

2. Bagi Ilmu Pengetahuan

Penulisan ini dapat dijadikan salah satu referensi bagi pihak yang

berkepentingan terutama dalam pengembangan analisis regresi.

1.7. Metodelogi Penelitian

Metodologi penelitian yang digunakan dalam skirpsi adalah dengan langkah-langkah

sebagai berikut:

1. Melakukan studi jurnal, buku, dan artikel di internet yang berhubungan dengan

7

autoregresive dan distribusi lag

2. Mencari data yang dapat dianalisis dengan pendekatan model dinamis

autoregresive dan distribusi lag.

3. Menganalisa data dengan menggunakan Metode Koyck digunakan untuk

menentukan persamaan dinamis distribusi lag dugaan yang panjang beda kala

(lag) tidak diketahui.langkah langkah sebagai berikut :

a. Langkah pertama yang dilakukan adalah membuat persamaan Koyck yaitu :

b. Yˆt=αˆ

( )

1−Cˆ +βˆ0X1+C Yt−1c. Selanjutnya, nilai-nilai αˆ ,βˆ0,C digunakan untuk mencari nilai

k 2 1

0,ˆ ,ˆ ...ˆ ˆ

,

ˆ β β β β

α dalam persamaan distirbusi lag dugaan yang panjang

beda kala (lag) tidak diketahui.

d. Pada persamaan Koyck terdapat Yt-1

e. Namun setelah menggunakan metode Koyck perlu dilakukan uji lanjutan

dengan menggunakan uji statistik h Durbin – Watson untuk mendeteksi

autokrelasi dalam model dinamis autoregressive. Uji statistik h Durbin –

Watson perlu dilakukan karena adanya Y

sebagai variabel bebas maka bersifat

autoregressive sehingga metode Koyck juga dapat digunakan untuk

menentukan persamaan dinamis autoregressive dugaan.

t-1 sebagai variabel bebas dalam

8

BAB II

LANDASAN TEORI

2.1.Data

Data merupakan bentuk jamak dari datum. Data merupakan kumpulan

informasi yang diperoleh melalui pengamatan (Hasan, 2005 : 12). Berdasarkan

waktu pengambilannya data dibedakan menjadi 2 yaitu :

1. Data berkala (time series data)

Data berkala (time series data) adalah data yang terkumpul dari waktu ke waktu

untuk memberikan gambaran perkembangan suatu hal.

Contoh : Data perkembangan harga 9 bahan pokok selama 10 bulan terakhir yang

dikumpulkan tiap bulan.

2. Data seleksi silang (cross section data)

Data seleksi silang (cross section data) merupakan data yang terkumpul dari

suatu waktu tertentu untuk memberikan gambaran keadaan atau kegiatan pada

waktu itu.

Contoh : sensus penduduk, 2010.

2.2.Variansi Populasi

Variansi populasi adalah jumlah kuadrat selisih nilai data pengamatan

dengan rata-rata hitung dibagi dengan banyaknya data pengamatan.

(

)

2N

1 i 2

Xi N

1

∑

=

µ − =

9

Akar dari variansi populasi adalah simpangan buku populasi (σ) (Walpole,

1995 : 33)

2.3.Matriks

Pada pembahasan berikut ini akan dikaji tentang matriks, transpose matriks,

invers matriks dan operasi matriks.

1. Defenisi 2.1 matriks (Anton, 1987 : 22)

Sebuah matriks adalah susunan segi empat siku-siku dari bilangan-bilangan

disebut dengan elemen atau anggota matriks. Sebuah matriks A berukuran m x n

adalah susunan mn bilangan real(elemen matriks) di dalam tanda kurung siku dan

disusun dalam m baris dan n kolom sebagai berikut :

= mn 2 m 1 m n 2 22 21 n 1 12 11 a ... a a a ... a a a ... a a A

2. Defenisi 2.2. Transpose matrik (Anton, 1987 : 27)

Jika suatu matriks A berukuran mxn, maka matriks transpose A akan berukuran

nxm atau dengan kata lain elemen baris dari matriks Aakan menjadi elemen

kolom matriks A (baris jadi kolom).

Jika

[ ]

= 21 22 2n

n 1 12 11 ij a ... a a a ... a a a A

10

[ ]

= = mn 2 m 1 m n 2 22 21 n 1 12 11 T ij T a ... a a a ... a a a ... a a a A dimana T ija = aji, 1 ≤ I ≤ m , 1 ≤ j ≤ n.

3. Defenisi 2.3. Invers Matriks (Anton, 1987 : 34)\

Jika terdapat matriks A yang berukuran n x n dan matriks B yang berukuran

n x n sedemikian sehingga AB = BA = I maka matriks B disebut invers A. Jika

A dan B adalah matriks bujur sangkar dengan ordo yang sama dan AB = BA = 1,

maka B dikatakan invers dari A (ditulis A-1) dan A dikatakan invers dari B (ditulis

B-1

Jika A = , maka A-1 = )..

1

• Bilangan (ad-bc) disebut determinan dari matriks A =

Jika A =, maka A-1 = ad - bc

• Matriks A mempunyai invers jika Determinan A ¹ 0 dan disebut matriks non

singular.

Jika determinan A = 0 maka A disebut matriks singular.

Sifat A . A-1 = A-1 . A = I

11

Perluasan

A . B = I ® A = B-1 B = A-1

A . B = C ® A = C . B-1 B = A-1

Sifat-Sifat

. C

1. (At)t = A

2. (A + B)t = At + Bt

3. (A . B)t = Bt . At

4. (A-t)-t = A

5. (A . B)-1 = B-1 . A-1

6. A . B = C ® |A| . |B| = |C|

4. Operasi Matriks

a. Penjumlahan Dua Matriks

Jika A =

[ ]

a dan B = ij[ ]

b adalah matriks-matriks berukuran ij m x n maka A +B adalah matriks C =

[ ]

C berukuran ij m x n , dengan cij = aij + bijDiketahui :

+ 1≤ i ≤ j ≤

n.

Matriks

= 21 22 2n

n 1 12

11

a ... a a

a ... a a

A dan matriks

= 21 22 2n

n 1 12

11

b ... b b

b ... b b

12 Sehingga + + + + + + + + + = + = mn mn 2 m 2 m 1 m 1 m n 2 n 2 22 22 21 21 n 1 n 1 12 12 11 11 b a ... b a b a b a ... b a b a b a ... b a b a B A C

b. Selisih Dua Matriks

Jika A =

[ ]

a dan B = ij[ ]

b adalah matriks-matriks berukuran ij m x n makaselisih antara A dan B adalah matriks D =

[ ]

D dengan dij ij = aij + bijDiketahui :

+ 1≤ i ≤

j ≤ n.

Matriks = mn 2 m 1 m n 2 22 21 n 1 12 11 a ... a a a ... a a a ... a a A

dan matriks

13

c. Perkalian Matriks

Jika A =

[ ]

a adalah matrik berukuran ij m x p dan B =[ ]

b ijadalah matriks berukuran p x n dengan 1 ≤ i ≤ j ≤ n mak a

perkalian A dan B adalah matriks C =

[ ]

C yang berukuran ij m x n , denganpj ip j 2 2 i ij 1 i

ij a b a b ... a b

c = + + +

∑

= ≤ ≤ ≤ ≤ = p 1 k kj

ik b ,1 i m,1 j n a Diketahui : Matriks = mn 2 m 1 m n 2 22 21 n 1 12 11 a ... a a a ... a a a ... a a A

dan matriks

= pn 2 p 1 p n 2 22 21 n 1 12 11 b ... b b b ... b b b ... b b B Sehingga + + + + + + + + + + + + + + + + + + = = pn mp n 2 2 m n 1 1 m 1 p mp 21 2 m 11 1 m pn p 1 n 2 12 n 1 21 1 p p 2 21 22 21 21 pn p 1 n 2 12 n 1 11 1 p p 1 21 12 11 11 b a .... b a b a ... b a .... b a b a b a .... b a b a ... b a .... b a b a b a .... b a b a ... b a .... b a b a B x A C 2.4.Regresi Linear

Regresi linear adalah regresi yang variabel bebasnya (variabel X) berpangkat

paling tinggi 1. Regresi linear dibedakan menjadi 2 yaitu :

1. Regresi Linear Sederhana

14

Y = α + β X + ε (2.2)

Dengan :

Y : variabel tak bebas X : variabel bebas α : intersep

β : koefisien regresi / slope

ε : kesalahan pengganggu yang berarti nilai-nilai variabel lain tidak dimasukkan dalam persamaan, dengan ε∼ N

( )

0;σ22. Regresi Linear Berganda

Regresi linear berganda adalah regresi yang variabel tak bebasnya (Y)

dihubungkan lebih dari satu variabel bebas (X1, X2, X3, ….., Xn

(Hasan, 2005 : 269).

)

Bentuk umum model regresi linear berganda :

Y = β0 + β1 + βi1 + βi2 + β3 Xi3+ …… + βn Xin+ εi

Dengan :

(2.2)

Yi

β : intersep

: variabel tak bebas

β1, β2, β3,…. βn X

: koefisien regresi i1, Xi2, Xi3, ….. Xik

εi : variabel bebas

( )

2; 0 σ

: kesalahan pengganggu yang berarti nilai-nilai variabel lain tidak dimasukkan dalam persamaan, dengan ε∼ N

i : pengamatan ke-i (i = 1, 2, …., n) n : ukuran sampel

(2.3) dapat diuraikan menjadi :

Y1 = β0 + β1X11 + β2X12 + β3X13 + …… + βn X1n+ ε

Y

1

2 = β0 + β1X21 + β2X22 + β3X23 + …… + βn X2n+ ε

2

15

Apabila dituliskan dalam bentuk matriks menjadi :

ε ε ε + β β β + β β β = n 2 1 n 2 1 nn 3 n 2 n 1 n n 2 23 22 21 n 1 13 12 11 0 0 0 n 2 1 X X X X X X X X X X X X Y Y Y

Secara ringkas dapat dituliskan :

Y = XB + ε (2.4)

2.5.Analisa Korelasi

Analisa korelasi adalah analisis yang dilakukan untuk mengetahui derajat

hubungan linear antara suatu variabel dengan variabel yang lain (Algifari, 2000 : 45).

Ukuran statistik yang dapat menggambarkan hubungan antara suatu variabel dengan

variabel yang lain adalah :

1. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui ada tidaknya

hubungan antara dua variabel (Algifari, 2000 : 45). Besarnya koefisien

determinasi dapat dihitung dengan rumus :

(

)

(

)

22 2 Y Y Yˆ Y 1 r − − −

= (2.5)

Dengan : r2

16

Rumus (2.5) digunakan untuk menghitung besarnya koefisien determinasi pada

regresi linear sederhana.

2. Koefisien korelasi

Menurut Algifari (200 : 51) koefisien korelasi (r) dapat digunakan untuk :

a. Mengetahui keeratan hubungan antara dua variabel

Besarnya koefisien korelasi antara dua variabel adalah – 1 ≤ r ≤ 1.

Jika dua variabel mempunyai nilai r = 0 berarti antara dua variabel tidak ada

hubungan tetapi jika dua variabel mempunyai r = +1 atau r = – 1 maka dua

variabel tersebut mempunyai hubungan sempurna.

b. Menentukan arah hubungan antara dua variabel

Tanda (+) dan (–) yang terdapat pada koefisien korelasi

menunjukkan arah hubungan antara dua variabel.

Tanda (+) pada r menunjukkan hubungan yang searah atau positif.

Tanda (–) pada r menunjukkan adanya hubungan berlawanan arah atau

negatif.

Besarnya koefisien korelasi dapat ditentukan dengan rumus :

( )

2 2( )

22

Y Y

n X

X n

Y X XY n r

Σ − Σ − Σ − Σ

Σ Σ − Σ

= (2.6)

Dengan :

r : besarnya koefisien korelasi X : variabel bebas

17

2.6.Metode Kuadrat Terkecil (Least Square Method)

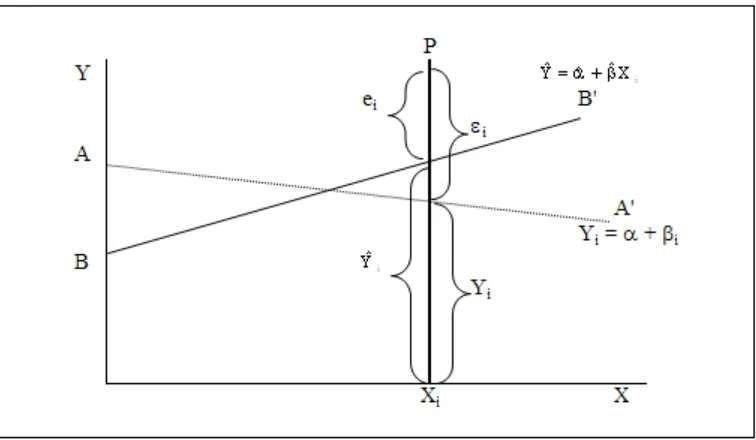

Berikut ini adalah gambar persamaan regresi yang sebenarnya dan persamaan

[image:42.612.117.495.188.408.2]regresi taksiran.

Gambar 2.1

Keterangan :

Persamaan regresi sebenarnya dinyatakan dengan Yi = α + βi Persamaan regresi dugaan dinyatakan dengan

i X ˆ ˆ Yˆ =α+β AA’ adalah garis regresi sebenarnya

BB’ adalah garis regresi dugaan

Titik P merupakan salah satu titik dari pengamatan data sampel ei taksiran dari faktor gangguan εi

Metode kuadrat terkecil adalah metode yang digunakan untuk menaksir β.

Prinsip dasar metode kuadrat terkecil adalah meminumkan jumlah kuadrat galat yaitu

meminimumkan

.

∑

2i

18

Untuk mendapatkan penaksir-penaksir bagi β, ditentukan dua vektor βˆ dan e

sebagai berikut :

n 2 1 k 1 0 e e e e dan ˆ ˆ ˆ ˆ = β β β = β

Persamaan hasil estimasi dapat ditulis :

Y = Xβˆ + e

e = Y – X βˆ (2.7)

Sehingga :

(

) (

)

(

)(

)

(

)(

)

β β + β − β − = β − β − = β − β − = β − β − = ˆ X ' X ' ˆ Y ' X ' ˆ ' ˆ ' X ' Y Y ' Y ˆ X Y ' X ' ˆ ' Y ˆ X Y ' ˆ ' X ' Y ˆ X Y ' ˆ X Y e ' e β β + β −=Y'Y 2ˆ'X'Y ˆ'X'Xˆ e

'

e (2.8)

Untuk meminimumkan e’e, dapat diperoleh dengan menurunkan secara parsial

terhadap βˆ serta menyamakan turunan dengan 0.

19

Selanjutnya kalikan kedua ruas dengan (X’X)–1

βˆ ' X ' X

diperoleh

= X’Y

(X’X)–1 X'X'βˆ = (X’X)–1

βˆ I

X’Y

= (X’X)–1

βˆ

X’

= (X’X)–1

Dengan :

X’Y (2.9)

X’ = transpose dari matriks x

βˆ

= penaksir koefisien regresi

Menurut (Sumodiningrat, 1995 : 188) untuk menguji sifat-sifat taksiran parameter

digunakan asumsi sebagai berikut :

1. E (ε) = 0

2. E (εε’) = σ2

Bukti :

I

n ... 2 1 ' dan

n 2 1

ε ε

ε = ε

ε ε ε

= ε

20 2 n 2 n 1 n n 2 2 2 1 2 n 1 2 1 2 1 .... .... .... ' ε ε ε ε ε ε ε ε ε ε ε ε ε ε ε = ε ε

[ ]

[ ]

[ ]

[ ]

[ ]

[ ]

[ ]

[ ]

[ ]

[ ]

2n 2 n 1 n n 2 2 2 1 2 n 1 2 1 2 1 E .... E E E .... E E E .... E E ' E ε ε ε ε ε ε ε ε ε ε ε ε ε ε ε = ε ε 2 2 2 .... 0 0 0 .... 0 0 .... 0 σ σ σ =

[ ]

danE[ ]

0(i 0j)E ε12 =σ2 εi εj = ≠

[ ]

I1 .... 0 0 0 .... 1 0 0 .... 0 1 '

E εε =σ2 = =σ 2

Apabila asumsi-asumsi sudah dipenuhi maka estimasi yang diperoleh dengan metode

kuadrat terkecil akan bersinar linear, tak bias, dan variansinya minimum yang dikenal

dengan sifat Best, Linear, Unbiased estimator (BLUE). Sifat-sifat penaksir

(estimator) dalam metode kuadrat kecil adalah :

1. Linear (Linearity)

βˆ = (X’X)–1

= (X’X)

X’Y

–1

21

= (X’X)–1 X’Xβ + (X’X)–1

= Iβ + (X’X)

Xε

–1

= β + (X’X) Xε

–1

Jadi,

Xε

βˆ merupakan fungsi linear dari β dan ε.

2. Tak bias (Unbiasedness)

Sifat tak bias berarti nilai harapan dari estimator yaitu E

[ ]

βˆ =β[ ]

[

(

)

]

[ ] (

[

)

]

(

)

[ ]

ε+ β =

ε +

β =

ε +

β = β

− − −

E ' X X ' X

' X X ' X E E

' X X ' X E ˆ E

1 1 1

Karena E [ε] = 0 maka E

[ ]

βˆ =βJadi, βˆ merupakan penaksir tak bias.

3. Variansi minimum

Estimator variansi minimum adalah estimator dengan variansi terkecil diantara

semua estimator untuk koefisien yang sama. Menurut Sudjana (1996 : 199) jika

1 ˆ

β dan βˆ2 merupakan dua estimator untuk β dengan var

( ) ( )

βˆ1 < βˆ2 maka βˆ1merupakan estimator bervariansi minimum.

Var

( )

βˆ1 dapat dicari sebagai berikut :22

(

)(

)

[

]

(

)

{

}

{

(

)

}

[

]

(

)

(

)

(

)

(

)

(

)

12 1 1 2 1 2 1 1 1 1 1 1 X ' X X ' X X ' X X ' X X ' X X I ' X X ' X ' X X ' X ' X X ' X E ˆ ˆ ˆ ˆ E − ε − − ε − ε − − − σ = σ = σ = ε ε = β − β β − β =

Akan ditunjukkan bahwa Var

( )

βˆ1 ≤Var( )

βˆ2Misalkan βˆ2 = [(X’X)–1

Dengan

+ B] Y

2 ˆ

β : penaksir alternatif yang linear dan tak bias bagi β

B : matriks konstanta yang diketahui

2 ˆ

β = [(X’X)–1 = [(X’X)

+ B] Y –1

= (X’X)

X’ + B] (Xβ + ε) –1

E

X’ (Xβ + ε) + B (Xβ + ε)

[ ]

βˆ2 = E [(X’X) –1= E [(X’X)

X’(Xβ + ε) + B (Xβ + ε)] –1

X’ Xβ + (X’X)–1

= β + B X B karena E (ε) = 0 X’ ε + B Xβ + ε]

Oleh karena diasumsikan βˆ2 merupakan estimator tak bias untuk β maka E

[ ]

βˆ2= β atau dengan kata lain B X B merupakan matriks 0.

Variansi dari penaksir alternatif tersebut dapat dicari sebagai berikut :

Var

( ) (

)

23

(

)(

)

(

)

[

]

{

}

{

[

[

]

]

}

[

]

(

)

[

]

(

)

[

]

{

}

{

[

(

)

]

(

)

}

[

]

(

)

(

)

{

}

[

(

)

(

)

{

}

]

(

)

{

}

{

(

)

}

[

]

(

)

{

}

{

(

)

}

[

]

(

)

{

}

{

(

)

}

[

]

(

)

{

}

[ ]

{

(

)

}

(

)

{

}

{

(

)

}

(

)

(

)

(

) (

)

{

}

(

)

{

X'X BB'}

karenaBX 0' B B ' B ' X X ' X X ' X BX X ' X X ' X X ' X I ' B X X ' X B ' X X ' X I ' B X X ' X ' E B ' X X ' X ' B X X ' X ' B ' X X ' X E ' B ' X X ' X ' B ' X X ' X E 0 X B karena B ' X X ' X B ' X X ' X E B X B ' X X ' X X ' X X ' X B X B ' X X ' X X ' X X ' X E X B ' X X ' X B X B ' X X ' X E Y B ' X X ' X Y B ' X X ' X E ˆ ˆ E 1 2 E 1 1 1 1 2 E 1 1 2 E 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 2 2 = + σ = + + + σ = + + σ = + εε + = + εε + = ε + ε ε + ε = = ε + ε ε + ε = β − ε + β + ε + β β − ε + β + ε + β = β − ε + β + − ε + β + = β − + β − + = β − β β − β = − − − − − − − − − − − − − − − − − − − − − − −

Var

( )

ˆ (X'X) 2E BB' 12 E

2 =σ +σ

β −

Jadi, Var

( )

βˆ1 ≤Var( )

βˆ2 sehingga terbukti memiliki variansi minimum.2.7.Kesalahan Standar Estimasi (Standar Error Of Estimate)

Proses selanjutnya dalam analisis regresi adalah menentukan ketepatan

persamaan yang dihasilkan untuk mengestimasi nilai variabel tak bebas dengan

metode kuadrat terkecil. Kesalahan Standar Estimasi (Standar Error Of Estimate)

yang dinotasikan dengan Se. Besarnya kesalahan standar estimasi menunjukkan

ketepatan persamaan estimasi untuk menjelaskan nilai variabel tak bebas yang

sesungguhnya. Semakin kecil nilai kesalahan standar estimasi makin tinggi

24

ketepatan persamaan estimasi dapat digunakan kesalahan Standar Estimasi (Standar

Error Of Estimate) ditentukan dengan rumus :

(

)

2 n

Yˆ Y S

2

e −

− =

(2.10)

Rumus alternatif yang dapat digunakan untuk menentukan kesalahan standar

estimasi (standar error of estimate) adalah sebagai berikut :

2 n

XY ˆ Y ˆ Y S

2

e −

Σ β − Σ α − Σ

= (2.11)

Rumus (2.10) dan (2.11) digunakan untuk menghitung besarnya kesalahan

standar estimasi (standar error of estimate) pada model regresi linear sederhana yaitu

: Y = α + β X + ε. Nilai 2 dalam n – 2 menunjukkan banyaknya parameter dalam

model regresi linear sederhana yaitu α dan β sehingga dalam rumus (2.10) dan

(2.11) dibagi dengan n – 2.

2.8.Asumsi Klasik

Model regresi yang diperoleh dari metode kuadrat terkecil merupakan model

regresi yang menghasilkan estimator linear tak bias yang terbaik (BLUE). Menurut

Supranto (1987 : 281), kondisi BLUE ini akan terjadi jika dipenuhi beberapa asumsi

klasik sebagai berikut :

25

Non-Multikolinearitas berarti antara variabel bebas yang satu dengan variabel

bebas yang lain dalam model regresi tidak saling berhubungan secara sempurna

atau mendekati sempurna.

2. Homoskedasitisitas

Homoskedasitisitas berarti var (εi) = E (εj) = σ2

3. Non-Autokorelasi

.

Non-Autokorelasi berarti model tidak dipengaruhi waktu yang berarti Cov (εi, εj

4. Nilai rata-rata kesalahan penganggu (error) populasi adalah 0 atau E (ε

)

= 0, i ≠ j. Menurut model asumsi klasik, nilai suatu variabel saat ini tidak akan

berpengaruh terhadap nilai variabel lain pada masa yang akan datang.

i

5. Variabel bebas adalah non-stokastik yang berarti tetap pada sampel ke sampel

atau tidak berkorelasi dengan kesalahan penganggu ε

) = 0

untuk i = 1, 2, …., n.

t

6. Distribusi kesalahan (error) adalah normal ε .

i ∼ N (0;σ2) atau kesalahan

penganggu mengikuti distribusi normal dengan rata-rata 0 dan variansi σ2.

2.9.Penyimpangan Asumsi Klasik

Penyimpangan terhadap asumsi-asumsi dasar tersebut dalam regresi akan

menimbulkan beberapa masalah seperti kesalahan standar estimasi untuk

26

koefisiennya kurang akurat lagi yang akhirnya dapat menimbulkan kesimpulan yang

salah. Penyimpangan dari asumsi dasar tersebut meliputi :

1. Multikolenearitas

Defenisi 2.4. (Supranto, 1989 : 293)

Multikolinearitas berarti bahwa antar variabel bebas yang terdapat dalam model

regresi memiliki hubungan sempurna atau mendekati sempurna atau dengan kata

lain koefisien korelasinya tinggi bahkan mendekati 1.

2. Heteroskedasitisitas

Defenisi 2.5 (Supranto, 1989 : 281)

Heteroskedasitisitas berarti variansi variabel Y dalam model tidak sama untuk

semua pengamatan.

3. Autokorelasi

Defenisi 2.6 (Supranto, 1989 : 285)

Autokorelasi berarti terdapat korelasi antar anggota sampel Y atau data

pengamatan diurutkan berdasarkan waktu. Autokorelasi biasanya muncul pada

regresi yang menggunakan data berkala (time series) karena dalam data berkala

(time series), data masa sekarang dipengaruhi oleh data pada masa-masa

BAB III

PEMBAHASAN

Model regresi linear yang sering ditemui tidak memperhatikan pengaruh

waktu karena pada umumnya model regresi linear cenderung mengasumsikan bahwa

pengaruh variabel bebas terhadap variabel tak bebas terjadi dalam kurun waktu yang

sama. Namun, dalam model regresi linear juga terdapat model regresi yang

memperhatikan pengaruh waktu. Waktu yang diperlukan bagi variabel bebas X dalam

mempengaruhi variabel tak bebas Y disebut bedakala atau “a lag” atau “a time lag”

(Supranto, 1995 : 188). Ada 2 macam model regresi linear yang memperhatikan

pengaruh waktu yaitu :

1. Model Dinamis Distribusi Lag

Suatu variabel tak bebas apabila dipengaruhi oleh variabel bebas pada

waktu t, serta dipengaruhi juga oleh variabel bebas pada waktu t – 1, t – 2 dan

seterusnya disebut model dinamis distribusi lag. Model dinamis distribusi lag

ada 2 jenis yaitu :

a. Model Infinite Lag

Model : Yt = α + β0 Xt + β1 Xt-1 + β2 Xt-2 + …. + εt

28

Model : Yt = α + β0 Xt + β1 Xt-1 + β2 Xt-2 + …. +βk Xt-k + εt

Model (3.2) disebut model finite lag sebab panjang beda kalanya diketahui

yaitu sebesar k. (3.2)

2. Model Dinamis Autoregressive

Apabila variabel tak bebas dipengaruhi oleh variabel bebas pada waktu t,

serta dipengaruhi juga oleh variabel tak bebas itu sendiri pada waktu t – 1 maka

model tersebut disebut autoregressive dengan :

Yt = α + β0 Xt + β1 Xt-1 + εt

3.1. Metode-Metode Dalam Menentukan Persamaan Dinamis Distribusi Lag

Dugaan

Dua metode yang dapat digunakan untuk menentukan persamaan dinamis

disebut lag dugaan adalah :

1. Metode Koyck

Metode Koyck didasarkan asumsi bahwa semakin jauh jarak lag variabel

bebas dari periode sekarang maka semakin kecil pengaruh variabel lag terhadap

variabel tak bebas. Koyck mengusulkan suatu metode untuk memperkirakan mode

dinamis distribusi lag dengan mengasumsikan bahwa semua koefisien β mempunyai

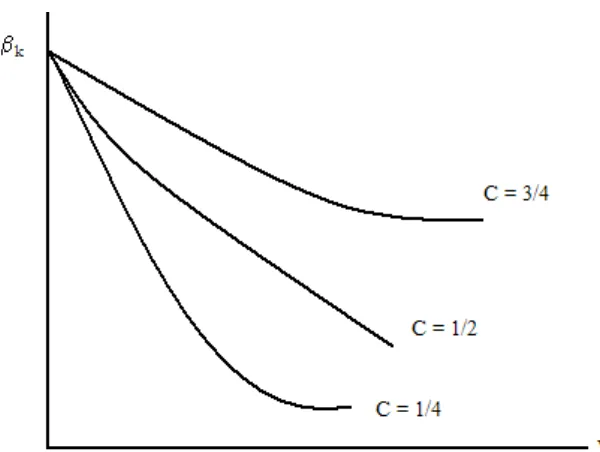

tanda sama. Koyck menganggap bahwa koefisien menurun secara geometris sebagai

berikut :

29

Dengan :

C : rata-rata tingkat penurunan dari distribusi lag dengan nilai 0 < C < 1 1 – C : kecepatan penyesuaian

(3.3) mempunyai arti bahwa nilai setiap koefisien β lebih kecil dengan nilai

sebelumnya atau yang mendahuluinya (0 < C < 1). Secara grafis, dapat dilihat pada

[image:54.612.119.419.252.478.2]gamabr sebagai berikut :

Gambar 3.1. Penurunan Koefisien β dalam model Koyck

(3.3) apabila diuraikan akan menjadi :

β0 = β1 β1 = β1 β2 = β1 CC 2

β3 = β1 C (3.4)

3

30

Model (3.5) sukar digunakan untuk memperkirakan koefisien-koefisien yang

banyak sekali dan juga parameter C yang masuk kedalam mode dalam bentuk yang

tidak linear. Akhirnya Koyck mencari jalan keluar dengan mengambil beda kala 1

periode berdasarkan (3.5) yaitu :

Yt-1 = α + β0 Xt-1 + β0 C Xt-2 + β0 C2 Xt-3 + …. +εt-1

(3.6) dikalikan dengan C diperoleh : (3.6)

CYt-1 = α C + β0 C Xt-1 + β0 C2 Xt-2 + β0 C3 Xt-3 + …. + C εt

(3.5) dikurangi (3.7) menjadi : (3.7)

Yt – CYt-1 = α (1 – C) + β0 Xt + (εt – C εt-1

Secara umum (3.8) dapat dituliskan menjadi : )

(3.8)

Yt = α (1 – C) + β0 Xt + C Yt-1 + Vt

Dengan V (3.9)

t = εt – C εt-1

Prosedur sampai ditemukannya model (3.9) dikenal dengan nama transformasi

Koyck. Model (3.9) inilah yang disebut dengan model Koyck. .

Pada model (3.1) parameter α dan β yang diperkirakan banyaknya tak

31

tiga parameter yaitu α, β dan C. Nilai α, β dan C selanjutnya digunakan untuk

menentukan koefisien distribusi lag dugaan yaitu dengan rumus : βk = β0 Ck.

Namun, ada hal yang harus diperhatikan dalam transformasi Koyck yaitu adanya Yt-1

yang diikutsertakan sebagai salah satu variabel bebas sehingga model (3.9) bersifat

autoregressive.

3.2.Metode Dalam Menentukan Persamaan Dinamis Autoregressive Dugaan

Pada pembahasan model dinamis distribusi lag dikenal model Koyck yaitu :

Y1 = α (1 – C) + β0 Xt + CYt-1 +( εt – εt-1

Model (3.19) mempunyai bentuk sama dengan model dinamis autoregressive :

) (3.19)

Y1 = α0 + α1 Xt + α2 Yt-1 + V1

Jadi, model (3.19) bersifat autoregressive. (3.20)

Namun, metode kuadrat terkecil tidak dapat digunakan dalam persamaan dinamis

autoregressive dugaan karena :

1. Adanya variabel-variabel bebas yang stokastik.

2. Adanya autokorelasi.

Oleh karena itu, untuk mengetahui adanya autokorelasi dalam model dinamis

autoregressive perlu mengenali sifat-sifat Vt

Asumsikan bahwa ε

terlebih dahulu.

32

Varian (εi) = E (ej) = σ2

2. Non-Autokorelasi

, sama untuk semua kesalahan penganggu.

Cov (εi, εj

Berdasarkan asumsi tentang ε ) = 0 i ≠ j

t, jika Vt adalah autokorelasi maka harus dibuktikan

bahwa : E(Vt Vt-1) = – Cσ2

Bukti :

(3.21)

Misalnya dalam model Koyck kesalahan penganggu Vt = (εt – Cεt-1). Adanya

E(Vt Vt-1) maka ada Yt-1 muncul dalam model Koyck sebagai variabel bebas,

sehingga Yt-1 tersebut akan berkorelasi dengan kesalahan penganggu Vt melalui

kehadiran dari εt-1

Kebenaran persamaan (3.33) adalah sebagai berikut : didalamnya.

(

)

[

(

)(

)

]

[

]

[

]

[

]

[

]

[

1 t 2]

2 2 1 t 1 2 t 1 1 t 1 2 t 1 t 2 2 1 t 2 t t 1 t t 2 t 1 t 1 t t 1 -t t E C E C E C E C C C E C C E V V E − − − − − − − − − − − − ε ε + ε ε − ε ε − ε ε = ε − ε + ε − ε ε − ε ε = ε − ε ε − ε =

Berdasarkan asumsi diketahui bahwa Cov antara kesalahan penganggu εt

( )

2 1 t− εadalah 0

dan asumsi E = σ2

E

sehingga diperoleh :

(

Vt Vt-1)

= – C E( )

2 1 t− ε= – C σ

Jadi, terbukti bahwa E 2

(

Vt Vt-1)

= – Cσ2 sehingga VtImplikasi yang terjadi dalam model Koyck adalah variabel bebas Y mempunyai autokorelasi.

t-1

33

berkorelasi dengan kesalahan penganggu maka pemerkira (estimator) dengan

metode kuadrat terkecil selain bias juga tak konsisten, walaupun sampel

diperbesa sampai tak terhingga, pemerkira (estimator) tidak akan mendekati nilai

populasi yang sebenarnya. Oleh karena itu, perkiraan dengan model Koyck

dengan metode kuadrat terkecil belum tentu benar.

Metode Koyck tetap dapat digunakan dalam menentukan persamaan

dinamis autoregressive dugaan karena dalam model Koyck terdapat variabel

Yt-1 yang diikutsertakan sebagai salah satu variabel bebas sehingga model Koyck

bersifat autoregressive. Namun, setelah menggunakan metode Koyck perlu

dilakukan uji lanjutan yaitu dengan menggunakan metode statistik

Durbin-Watson untuk mendeteksi adanya autokorelasi dalam autoregressive sebab

keikutsertaan Yt-1

Statistik d Durbin-Watson merupakan cara yang dapat digunakan untuk

mendeteksi adanya autokorelasi dalam autoregressive. Statistik d Durbin-Watson

didefenisikan sebagai berikut :

sebagai salah satu variabel bebas kemungkinan menyebabkan

autokorelasi.

2 t

1 t t 2

1 t 2

t 2

d

ε Σ

ε ε Σ − ε Σ + ε Σ

= − − (3.22)

Oleh karena, Σε2t, Σε2t−1 berbeda hanya satu observasi maka nilainya

34

ε Σ

ε ε Σ −

≈ −

2 t

1 t t 1 2

d (3.23)

Dengan ≈ berarti mendekati atau hampir sama.

Jika didefenisikan 2 t

1 t t pˆ

ε Σ

ε ε Σ

= − maka (3.23) dapat dituliskan menjadi :

d = 2 (1 – pˆ )

pˆ = 1 – ½ d

Namun, penggunaan statistik d Durbin-Watson harus memperhatikan

asumsi-asumsi sebagai berikut :

1. Model regresi harus mencakup titik potong (interept) dan tidak boleh

melalui titik asal (origin) yiatu dalam bentuk Yt = α + β Xt + εt bukan Yt = β

Xt + εt

2. Kesalahan penganggu ε .

t diperoleh dengan autoregressive order-pertaam yaitu : εt = εt-1 + µt

3. Model regresi tidak mencakup variabel beda kala (lag). .

Berdasarkan asumsi ketiga, maka statistik d Durbin-Watson ini tidak

dapat dipergunakan untuk autokorelasi dalam model dinamis autoregressive. Jika

menghitung nilai d untuk model yang demikian maka dengan sendirinya terjadi

bias. Akhirnya Durbin mengusulkan suatu uji yang disebut statistik h

Durbin-Watson yaitu :

( )

[

Var a2]

n 1

n pˆ

h

−

35

Dengan

pˆ : perkiraan koefisien autokorelasi order pertama

n : banyaknya elemen sampel

a2 : koefisien regresi Y

Var(a

t-1

2) : variansi a2

Nilai

pˆ didekati dengan nilai statistik d, dengan rumus :

pˆ = 1 – ½ d

Dengan d adalah statistik Durbin-Watson.

Rumus (3.24) dapat dituliskan :

( )

[

Var a2]

n 1

n )

d 2 / 1 1 ( h

− −

= (3.25)

Langkah-langkah yang dilakukan untuk pengujian autokorelasi adalah :

1. Hipotesis :

H0

H

: tidak terdapat autokorelasi dalam autoregressive.

i

2. α = 0.05

: terdapat autokorelasi dalam autoregressive.

3. Statistik Uji :

( )

[

Vara2]

n 1

n )

d 2 / 1 1 ( h

− −

=

36

5. Perhitungan

Perhitungan dilakukan dengan mensubsitusikan suatu nilai pada statistik

uji.

6. Kesimpulan

Penarikan kesimpulan berdasarkan kriteria keputusan yang diambil.

Ada catatan tentang statistik h Durbin-Watson yaitu :

1. Statistik h Durbin-Watson tidak memperhatikan banyaknya variabel X atau

banyaknya variabel beda kala (lag) dari Y karena yang diperlukan hanya

variansi a2

2. Apabila setelah dilakukan uji hipotesis terdapat kesimpulan tidak terdapat

autokorelasi dalam autoregressive maka pengujian hipotesis berhenti

sehingga persamaan dinamis autoregressive dugaan yang diuji dinyatakan

benar. .

3. Apabila setelah dilakukan uji hipotesis terdapat kesimpulan terdapat

autokorelasi dalam autoregressive maka yang harus dilakukan adalah

memperbesar ukuran sampel karena Durbin-Watson membuat statistik h

Durbin-Watson diutamakan untuk sampel besar. Setelah data ditambah

dilakukan uji hipotesis kembali sampai pengujian persamaan dinamis

autoregressive dugaan dinyatakan benar.

37

Setelah mempelajari metode Koyck dan uji statistik Durbin-Watson, penulis

akan mencoba mengaplikasikannya melalui contoh kasus berikut ini :

Contoh kasus berikut ini hanya akan membahas penerapan metode Koyck yang

bersumber dari buku Supranto (1995 : 183) dengan perubahan variabel.

Variabel dilakukan untuk mengetahui hubungan antara pembelian perlengkapan

dan hasil penjualan suatu perusahaan selama 20 tahun. Berdasarkan data

pembelian perlengkapan dan hasil penjualan dalam tabel 3.3 akan ditunjukkan

[image:62.612.169.474.379.694.2]persamaan dinamis distribusi lag dugaan dengan menggunakan metode Koyck.

Tabel 3.1. Pembelian Perlengkapan dan Hasil Penjualan

Tahun Pengeluaran perlengkapan

(Y)

Penjualan

(X)

1 52.9 30.3

2 53.8 30.9

3 54.9 30.9

4 58.2 33.4

5 60 35.1

6 63.4 37.3

7 68.2 41

8 78 44.9

9 84.7 46.5

10 90.6 50.3

11 98.2 53.5

12 101.7 52.8

13 102.7 55.9

38

17 158.2 86.6

18 170.2 98.9

19 180 110.8

20 198 124.7

Penyelesaian :

Penaksiran dengan metode Koyck

Y1 = α + (1 – C) + β0 X1 + C Yt-1 + Vt dengan Vt = εt – CEt-1

Asumsikan bahwa V

t memenuhi semua asumsi klasik yang berkenaan dengan

[image:63.612.163.476.104.171.2]faktor gangguan. Pengamatan model ini menjadi :

Tabel 3.2. Pembelian Perlengkapan dan Penjualan Setelah Dimasukkan Lag

Tahun (Y) (Yt-1) (X)

2 53.8 52.9 30.9

3 54.9 53.8 30.9

4 58.2 54.9 33.4

5 60 58.2 35.1

6 63.4 60 37.3

7 68.2 63.4 41

8 78 68.2 44.9

9 84.7 78 46.5

10 90.6 84.7 50.3

11 98.2 90.6 53.5

12 101.7 98.2 52.8

13 102.7 101.7 55.9

39

15 124.7 108.3 73

16 157.9 124.7 84.8

17 158.2 157.9 86.6

18 170.2 158.2 98.9

19 180 17.2 110.8

20 198 180 124.7

Berdasarkan tabel 3.4, persamaan hasil transformasi Koyck dapat diduga dengan

menggunakan program Eviews 7. Persamaan dugaannya adalah sebagai berikut :

t Yˆ

= 2.7268 + 0.9407 Xt + 0.4682 Yt-1 R2

Persamaan

= 0.99

t Yˆ

= 2.7268 + 0.9407 Xt + 0.4682 Yt-1

Berdasarkan persamaan diatas diketahui :

dapat dituliskan dalam

bentuk persamaan dinamis distribusi lag dugaan dengan cara sebagai

40

t Yˆ

= 5.1275 + 0.9407 Xt + 0.4404 Xt-1 + 0.2062 Xt-2 + 0.09655 Xt-3

+ 0.04520 Xt-4 + ….. + 0.4682 Y

Bisa diamati bahwa pengaruh dari lag Y menurun secara geometris. t-1

Berdasarkan model Yˆt = 2.7268 + 0.9407 Xt + 0.4682 Yt-1 diketahui bahwa

nilai koefisien dari Yt-1

Berikut ini adalah penaksiran model dinamis autoregressive dengan

menggunakan statistik h Durbin-Watson. Data diambil dari buku Rao & Milter

(1995 : 44)

bernilai positif yaitu sebesar 0.4682. nilai 0.4682

berarti bahwa apabila penjualan naik sebesar 1% maka pengeluaran perlengkapan

akan naik sebesar 0.4682%.

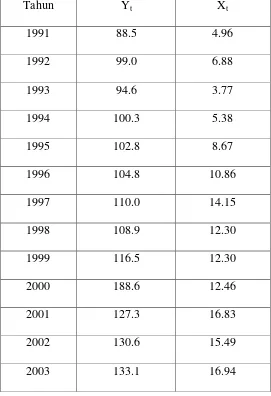

Suatu penelitian dilakukan untuk mengetahui hubungan antara pendapatan

nasional dan investasi suatu negara. Penelitian dilakukan selama 13 tahun yaitu

dari tahun 1991 sampai dengan 2003. Berdasarkan data pendapatan nasional dan

investasi pada tabel 3.5 akan ditunjukkan :

a. Persamaan dinamis autoregressive dugaan.

b. Cara mendeteksi autokorelasi dalam model dinamis autoregressive dengan

41

Tabel 3.3. Pendapatan Nasional dan Investasi

Tahun Yt Xt

1991 88.5 4.96

1992 99.0 6.88

1993 94.6 3.77

1994 100.3 5.38

1995 102.8 8.67

1996 104.8 10.86

1997 110.0 14.15

1998 108.9 12.30

1999 116.5 12.30

2000 188.6 12.46

2001 127.3 16.83

2002 130.6 15.49

2003 133.1 16.94

Penyelesaian :

a. Setelah dimasukkan lag untuk Yt sehingga menjadi autoregressive maka

42

Tabel 3.4. Pendapatan Nasional dan Investasi setelah dimasukkan lag

Tahun Yt Yt-1 Xt

1992 99.0 88.5 6.88

1993 94.6 99.0 3.77

1994 100.3 94.6 5.38

1995 102.8 100.3 8.67

1996 104.8 102.8 10.86

1997 110.0 104.8 14.15

1998 108.9 110.0 12.30

1999 116.5 108.9 12.30

2000 188.6 116.5 12.46

2001 127.3 188.6 16.83

2002 130.6 127.3 15.49

2003 133.1 130.6 16.94

Persamaan hasil transformasi Koyck dapat diduga dengan menggunakan

program Eviews 5.1. Persamaan dugaannya adalah sebagai berikut :

t Yˆ

= 11.31 + 0.406 Xt + 0.887 Yt-1 (11 .41) (0.455) (.147)

43

Nilai (11.41), (0.455), (0.147) merupakan nilai kesalahan standar estimasi

(standar error estimasi).

Var (d2) dapat diperoleh dengan mengkuadratkan standar error estimasi a2

b. Cara mendeteksi autokorelasi dalam mode dinamis autoregressive adalah

dengan melakukan pengujian sebagai berikut :

.

1. Hipotesis :

H0

H

: tidak terdapat autokorelasi dalam autoregressive.

i

2. α = 0.05

: terdapat autokorelasi dalam autoregressive.

3. Statistik Uji :

[

( )

]

2 a Var n 1n )

d 2 / 1 1 ( h

− −

=

4. Kriteria Keputusan :

H0 ditolak jika hhit > htabel

H

0 diterima jika hhit < htabel

5. Perhitungan

Karena n = 13 maka statistik h dapat dihitung sebagai berikut :

(

0.147)

1.42 131

13 )

d 2 / 1 1 (

h 2 =−

− −

=

44

6. Kesimpulan

Karena hhit < htabel yaitu – 1.42 < 1.711 maka H0

t Yˆ

diterima sehingga dapat

disimpulkan bahwa tidak ada autokorelasi dalam persamaan dinamis

autoregressive sehingga :

= 11.31 + 0.406 Xt + 0.887 Yt-1 (11 .41) (0.455) (.147)

bernilai benar.

Pada model tersebut terlihat bahwa :

a. Koefisien regresi pada variabel Xt

b. Koefisien regresi pada variabel Y

bertanda positif berarti bahwa

hubungan antara investasi dan pendapatan nasional searah. Semakin

besar investasi maka semakin besar pendapatan nasional.

t-1 bertanda positif berarti bahwa

hubungan antara pendapatan nasional tahun sekarang dan

pendapatan nasional tahun sebelumnya. Semakin pendapatan nasional

tahun sebelumnya maka pendapatan nasional tahun sekarang semakin

BAB IV

PENUTUP

4.1.Kesimpulan

Berikut ini akan diberikan kesimpulan yang dapat diambil dari pembahasan

skripsi dengan judul “Model Dinamis : Autoregressive dan Distribusi Lag” yaitu :

Model dinamis : Autoregressive dan Distribusi Lag merupakan bentuk dari model

regresi linear yang memperhitungkan peranan waktu. Waktu yang diperlukan bagi

variabel bebas X untuk berpengaruh terhadap variabel tak bebas Y disebut dengan

beda kala (lag). Metode yang digunakan untuk menentukan persamaan dinamis

distribusi lag dugaan adalah :

I. Metode Koyck

Metode Koyck digunakan jika panjang beda kala (lag) tidak diketahui.

Langkah-langkah yang dilakukan adalah :

1. Dalam contoh kasus diketahui nilai-nilai Xt dan Yt, kemudian dengan

menggunakan nilai-nilai dari Yt dapat dihitung nilai-nilai Yt-1

2. Nilai-nilai dari X

.

t, Yt, dan Yt-1

( )

1 Cˆ , ˆ ,danCˆ ˆ − β0α

diolah dengan menggunakan program

Eviews 7 diperoleh nilai . Apabila dituliskan dalam

persamaan hasil tranformasi Koyck menjadi :

46

4. Menghitung nilai-nilai βˆ1,βˆ2,βˆ3.... dengan rumus βˆk =βˆ0 Cˆk,

k = 0, 1, 2, ….

5. Dengan menghitung nilai αˆ,βˆ1,βˆ2,βˆ