ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

SUKU BUNGA DEPOSITO PADA BANK-BANK UMUM

PEMERINTAH DI

INDONESIA

OLEH

FEBRI DWIASTUTI H14102081

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

FEBRI DWIASTUTI. Analisis Faktor-faktor yang Mempengaruhi Suku Bunga Deposito pada Bank-bank Umum Pemerintah di Indonesia. Dibawah bimbingan NUNUNG NURYARTONO.

Investasi dan penanaman modal sangat dibutuhkan untuk pembiayaan sebagai modal dasar untuk mendukung terciptanya pembangunan nasional yang berkelanjutan. Industri perbankan yang sehat, tangguh dan efisien merupakan lembaga yang mampu menyediakan sumber pembiayaan bagi pembangunan dengan meningkatkan kegiatan investasi. Deposito merupakan produk simpanan perbankan yang dapat dijadikan alternatif sebagai sarana berinvestasi. Besarnya jumlah deposito yang berhasil dihimpun oleh perbankan dipengaruhi oleh besarnya suku bunga deposito yang ditawarkan oleh bank sebagai daya tarik masyarakat untuk menyimpan dananya di bank. Bank-bank umum pemerintah dan bank-bank umum swasta nasional menguasai sebagian besar produk deposito, sehingga bank-bank ini mendominasi persaingan dalam menentukan tingkat bunga (harga) dan jumlah deposito (dana deposito yang berhasil dihimpun). Namun, terdapat korelasi yang kuat antara suku bunga deposito kedua kelompok bank tersebut, sehingga analisis mengenai suku bunga deposito pada bank-bank umum pemerintah dapat mewakili suku bunga deposito pada bank-bank umum swasta nasional di Indonesia.

Tingkat bunga yang ditetapkan oleh bank-bank umum pemerintah tidak lepas dari perubahan dalam indikator makroekonomi dan perbankan itu sendiri, karena tingkat bunga menjadi salah satu indikator penting yang menggambarkan kondisi perekonomian. Kondisi perbankan Indonesia yang mengalami perubahan dimulai dari dikeluarkannya paket deregulasi 1 Juni 1983 (Pakjun) dan 27 Oktober 1988 (Pakto) mengakibatkan terjadinya perubahan pada peta perbankan. Krisis moneter yang melanda Indonesia pada pertengahan tahun 1997 telah menyebabkan krisis kepercayaan masyarakat terhadap perbankan yang berimplikasi pada penarikan dana secara besar-besaran (rush). Kondisi perekonomian yang tidak menentu menyebabkan fluktuasi pada suku bunga deposito baik dipengaruhi oleh indikator makroekonomi maupun indikator perbankan.

Tujuan dari penelitian ini adalah: (1) menganalisis pengaruh indikator makroekonomi dan indikator perbankan terhadap suku bunga deposito pada bank-bank umum pemerintah di Indonesia dari tahun 1994-2005; (2) menganalisis faktor yang paling dominan mempengaruhi suku bunga deposito pada bank-bank umum pemerintah di Indonesia.

bunga deposito bank–bank umum pemerintah. Kedua, Variance Decomposition (VD), dimana VD dapat menentukan variabel yang paling dominan mempengaruhi suku bunga deposito pada bank-bank umum pemerintah. Model persamaan yang digunakan terdiri atas lima variabel yaitu suku bunga deposito bank-bank umum pemerintah (SBDEP), jumlah uang beredar dalam arti luas (M2), tingkat harga (CPI), suku bunga SBI (RSBI), dan Loan to Deposit Ratio (LDR) bank-bank umum pemerintah.

Hasil penelitian menunjukkan bahwa indikator makroekonomi yaitu jumlah uang beredar, tingkat harga dan suku bunga SBI serta indikator perbankan yaitu LDR signifikan mempengaruhi suku bunga deposito bank-bank umum pemerintah pada taraf 5 persen. Perubahan suku bunga deposito bank-bank umum pemerintah dipengaruhi oleh perubahan suku bunga deposito 2 dan 3 bulan sebelumnya, perubahan jumlah uang beredar 1 dan 2 bulan sebelumnya, perubahan tingkat harga (inflasi) 1 bulan sebelumnya, perubahan suku bunga SBI 2 bulan sebelumnya dan LDR 1 bulan sebelumnya.

Berdasarkan hasil Variance Decomposition (VD) terhadap suku bunga deposito mengindikasikan bahwa suku bunga deposito pada 3 periode kedepan (jangka pendek) disebabkan oleh suku bunga deposito itu sendiri. Sedangkan suku bunga SBI memiliki pengaruh kedua terbesar setelah suku bunga deposito itu sendiri pada periode pertama yaitu sebesar 40,31 persen dan periode kedua sebesar 23,08 persen. Namun variabel yang paling dominan mempengaruhi suku bunga deposito pada jangka pendek adalah suku bunga deposito itu sendiri pada periode pertama sebesar 56,42 persen; 47,46 persen pada periode kedua dan 37,24 persen pada periode ketiga.

Sedangkan tingkat harga berpengaruh dalam jangka pendek dan jangka panjang terhadap suku bunga deposito bank-bank umum pemerintah dari periode ke-4 hingga periode ke-60. Pada periode ke-60 (jangka panjang) LDR memiliki pengaruh kedua terbesar setelah tingkat harga terhadap suku bunga deposito bank-bank pemerintah yaitu sebesar 19,34 persen.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI SUKU BUNGA DEPOSITO PADA BANK-BANK UMUM PEMERINTAH DI

INDONESIA

Oleh

FEBRI DWIASTUTI H14102081

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Febri Dwiastuti

NRP : H14102081 Program Studi : Ilmu Ekonomi

Judul : Analisis Faktor-faktor yang Mempengaruhi Suku Bunga Deposito pada Bank-bank Umum Pemerintah di

Indonesia.

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Nunung Nuryartono, MS. NIP 132104952

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, MS. NIP: 131846872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2006

RIWAYAT HIDUP

Penulis bernama Febri Dwiastuti lahir pada tanggal 27 Februari 1984 di kota Bogor. Penulis merupakan anak kedua dari dua bersaudara, dari pasangan Bapak Bambang Murdianto dan Ibu Sunarti.

KATA PENGANTAR

Puji dan syukur kehadirat Illahi Rabbi yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini. Adapun judul skripsi yang diajukan oleh penulis adalah “Analisis Faktor-faktor yang Mempengaruhi Suku Bunga Deposito pada Bank-bank Umum Pemerintah di Indonesia”. Penyusunan skripsi ini merupakan suatu persyaratan bagi penulis untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi dan Studi Pembangunan, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Tujuan dari penelitian ini adalah untuk menganalisis apakah indikator makroekonomi dan indikator perbankan mempengaruhi penetapan suku bunga deposito pada bank-bank umum pemerintah di Indonesia. Selain itu untuk mengetahui faktor manakah yang paling dominan mempengaruhi penetapan suku bunga deposito pada bank-bank umum pemerintah di Indonesia.

Penulis menyadari dalam penyusunan skripsi ini terdapat banyak keterbatasan. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun dari semua pihak untuk perbaikan selanjutnya. Tak lupa penulis mengucapkan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini secara langsung maupun tidak langsung. Terutama kepada Bapak Dr. Ir. Nunung Nuryartono, MS selaku pembimbing skripsi yang telah memberikan banyak bimbingan dalam proses penyusunan skripsi ini. Selain itu, penulis mengucapkan terima kasih kepada Bapak Dr. Ir. Noer Azam Achsani, MS selaku penguji utama dan Ibu Widyastutik, M.Si selaku komisi pendidikan yang telah menguji hasil karya ini.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Bogor, Agustus 2006

DAFTAR ISI

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 11

II. TINJAUAN PUSTAKA ... 12

2.1. Suku Bunga ... 12

2.1.1. Teori Tingkat Bunga Fisher ... 12

2.1.2. Teori Tingkat Bunga Keynes ... 13

2.1.3. Teori Loanable Funds... 15

2.2. Keseimbangan Credit Rationing... 16

2.3. Jenis Suku Bunga ... 18

2.4. Pengertian dan Karakteristik Deposito... 19

2.5. Mekanisme Transmisi Moneter ... 22

2.6. Penawaran Uang (Money Supply) dan Suku Bunga Deposito ... 24

2.7. Tingkat Harga dan Suku Bunga Deposito... 25

2.8. Suku Bunga Sertifikat Bank Indonesia (SBI) dan Suku Bunga Deposito ... 27

2.9. Loan to Deposit Ratio (LDR) dan Suku Bunga Deposito... 28

2.10.Kajian Penelitian Terdahulu... 30

2.11.Kerangka Pemikiran Konseptual... 32

2.12.Hipotesis Penelitian... 34

2.13.Keterbatasan Penelitian... 34

III. METODE PENELITIAN... 36

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

SUKU BUNGA DEPOSITO PADA BANK-BANK UMUM

PEMERINTAH DI

INDONESIA

OLEH

FEBRI DWIASTUTI H14102081

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

FEBRI DWIASTUTI. Analisis Faktor-faktor yang Mempengaruhi Suku Bunga Deposito pada Bank-bank Umum Pemerintah di Indonesia. Dibawah bimbingan NUNUNG NURYARTONO.

Investasi dan penanaman modal sangat dibutuhkan untuk pembiayaan sebagai modal dasar untuk mendukung terciptanya pembangunan nasional yang berkelanjutan. Industri perbankan yang sehat, tangguh dan efisien merupakan lembaga yang mampu menyediakan sumber pembiayaan bagi pembangunan dengan meningkatkan kegiatan investasi. Deposito merupakan produk simpanan perbankan yang dapat dijadikan alternatif sebagai sarana berinvestasi. Besarnya jumlah deposito yang berhasil dihimpun oleh perbankan dipengaruhi oleh besarnya suku bunga deposito yang ditawarkan oleh bank sebagai daya tarik masyarakat untuk menyimpan dananya di bank. Bank-bank umum pemerintah dan bank-bank umum swasta nasional menguasai sebagian besar produk deposito, sehingga bank-bank ini mendominasi persaingan dalam menentukan tingkat bunga (harga) dan jumlah deposito (dana deposito yang berhasil dihimpun). Namun, terdapat korelasi yang kuat antara suku bunga deposito kedua kelompok bank tersebut, sehingga analisis mengenai suku bunga deposito pada bank-bank umum pemerintah dapat mewakili suku bunga deposito pada bank-bank umum swasta nasional di Indonesia.

Tingkat bunga yang ditetapkan oleh bank-bank umum pemerintah tidak lepas dari perubahan dalam indikator makroekonomi dan perbankan itu sendiri, karena tingkat bunga menjadi salah satu indikator penting yang menggambarkan kondisi perekonomian. Kondisi perbankan Indonesia yang mengalami perubahan dimulai dari dikeluarkannya paket deregulasi 1 Juni 1983 (Pakjun) dan 27 Oktober 1988 (Pakto) mengakibatkan terjadinya perubahan pada peta perbankan. Krisis moneter yang melanda Indonesia pada pertengahan tahun 1997 telah menyebabkan krisis kepercayaan masyarakat terhadap perbankan yang berimplikasi pada penarikan dana secara besar-besaran (rush). Kondisi perekonomian yang tidak menentu menyebabkan fluktuasi pada suku bunga deposito baik dipengaruhi oleh indikator makroekonomi maupun indikator perbankan.

Tujuan dari penelitian ini adalah: (1) menganalisis pengaruh indikator makroekonomi dan indikator perbankan terhadap suku bunga deposito pada bank-bank umum pemerintah di Indonesia dari tahun 1994-2005; (2) menganalisis faktor yang paling dominan mempengaruhi suku bunga deposito pada bank-bank umum pemerintah di Indonesia.

bunga deposito bank–bank umum pemerintah. Kedua, Variance Decomposition (VD), dimana VD dapat menentukan variabel yang paling dominan mempengaruhi suku bunga deposito pada bank-bank umum pemerintah. Model persamaan yang digunakan terdiri atas lima variabel yaitu suku bunga deposito bank-bank umum pemerintah (SBDEP), jumlah uang beredar dalam arti luas (M2), tingkat harga (CPI), suku bunga SBI (RSBI), dan Loan to Deposit Ratio (LDR) bank-bank umum pemerintah.

Hasil penelitian menunjukkan bahwa indikator makroekonomi yaitu jumlah uang beredar, tingkat harga dan suku bunga SBI serta indikator perbankan yaitu LDR signifikan mempengaruhi suku bunga deposito bank-bank umum pemerintah pada taraf 5 persen. Perubahan suku bunga deposito bank-bank umum pemerintah dipengaruhi oleh perubahan suku bunga deposito 2 dan 3 bulan sebelumnya, perubahan jumlah uang beredar 1 dan 2 bulan sebelumnya, perubahan tingkat harga (inflasi) 1 bulan sebelumnya, perubahan suku bunga SBI 2 bulan sebelumnya dan LDR 1 bulan sebelumnya.

Berdasarkan hasil Variance Decomposition (VD) terhadap suku bunga deposito mengindikasikan bahwa suku bunga deposito pada 3 periode kedepan (jangka pendek) disebabkan oleh suku bunga deposito itu sendiri. Sedangkan suku bunga SBI memiliki pengaruh kedua terbesar setelah suku bunga deposito itu sendiri pada periode pertama yaitu sebesar 40,31 persen dan periode kedua sebesar 23,08 persen. Namun variabel yang paling dominan mempengaruhi suku bunga deposito pada jangka pendek adalah suku bunga deposito itu sendiri pada periode pertama sebesar 56,42 persen; 47,46 persen pada periode kedua dan 37,24 persen pada periode ketiga.

Sedangkan tingkat harga berpengaruh dalam jangka pendek dan jangka panjang terhadap suku bunga deposito bank-bank umum pemerintah dari periode ke-4 hingga periode ke-60. Pada periode ke-60 (jangka panjang) LDR memiliki pengaruh kedua terbesar setelah tingkat harga terhadap suku bunga deposito bank-bank pemerintah yaitu sebesar 19,34 persen.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI SUKU BUNGA DEPOSITO PADA BANK-BANK UMUM PEMERINTAH DI

INDONESIA

Oleh

FEBRI DWIASTUTI H14102081

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Febri Dwiastuti

NRP : H14102081 Program Studi : Ilmu Ekonomi

Judul : Analisis Faktor-faktor yang Mempengaruhi Suku Bunga Deposito pada Bank-bank Umum Pemerintah di

Indonesia.

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Nunung Nuryartono, MS. NIP 132104952

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, MS. NIP: 131846872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2006

RIWAYAT HIDUP

Penulis bernama Febri Dwiastuti lahir pada tanggal 27 Februari 1984 di kota Bogor. Penulis merupakan anak kedua dari dua bersaudara, dari pasangan Bapak Bambang Murdianto dan Ibu Sunarti.

KATA PENGANTAR

Puji dan syukur kehadirat Illahi Rabbi yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini. Adapun judul skripsi yang diajukan oleh penulis adalah “Analisis Faktor-faktor yang Mempengaruhi Suku Bunga Deposito pada Bank-bank Umum Pemerintah di Indonesia”. Penyusunan skripsi ini merupakan suatu persyaratan bagi penulis untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi dan Studi Pembangunan, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Tujuan dari penelitian ini adalah untuk menganalisis apakah indikator makroekonomi dan indikator perbankan mempengaruhi penetapan suku bunga deposito pada bank-bank umum pemerintah di Indonesia. Selain itu untuk mengetahui faktor manakah yang paling dominan mempengaruhi penetapan suku bunga deposito pada bank-bank umum pemerintah di Indonesia.

Penulis menyadari dalam penyusunan skripsi ini terdapat banyak keterbatasan. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun dari semua pihak untuk perbaikan selanjutnya. Tak lupa penulis mengucapkan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini secara langsung maupun tidak langsung. Terutama kepada Bapak Dr. Ir. Nunung Nuryartono, MS selaku pembimbing skripsi yang telah memberikan banyak bimbingan dalam proses penyusunan skripsi ini. Selain itu, penulis mengucapkan terima kasih kepada Bapak Dr. Ir. Noer Azam Achsani, MS selaku penguji utama dan Ibu Widyastutik, M.Si selaku komisi pendidikan yang telah menguji hasil karya ini.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Bogor, Agustus 2006

DAFTAR ISI

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 11

II. TINJAUAN PUSTAKA ... 12

2.1. Suku Bunga ... 12

2.1.1. Teori Tingkat Bunga Fisher ... 12

2.1.2. Teori Tingkat Bunga Keynes ... 13

2.1.3. Teori Loanable Funds... 15

2.2. Keseimbangan Credit Rationing... 16

2.3. Jenis Suku Bunga ... 18

2.4. Pengertian dan Karakteristik Deposito... 19

2.5. Mekanisme Transmisi Moneter ... 22

2.6. Penawaran Uang (Money Supply) dan Suku Bunga Deposito ... 24

2.7. Tingkat Harga dan Suku Bunga Deposito... 25

2.8. Suku Bunga Sertifikat Bank Indonesia (SBI) dan Suku Bunga Deposito ... 27

2.9. Loan to Deposit Ratio (LDR) dan Suku Bunga Deposito... 28

2.10.Kajian Penelitian Terdahulu... 30

2.11.Kerangka Pemikiran Konseptual... 32

2.12.Hipotesis Penelitian... 34

2.13.Keterbatasan Penelitian... 34

III. METODE PENELITIAN... 36

3.2. Metode Analisis Data... 36

3.2.1. Model Umum Vector Autoregression... 38

3.2.2. Pengujian Stasioneritas ... 39

3.2.3. Penentuan Lag Optimal... 41

3.2.4. Kointegrasi ... 41

3.2.5. Vector Error Correction Model... 42

3.2.6. Variance Decomposition... 43

3.3. Model Penelitian ... 43

IV.

GAMBARAN UMUM SUKU BUNGA DEPOSITO PADA

BANK UMUM PEMERINTAH SERTA KONDISI

VARIABEL-VARIABEL YANG MEMPENGARUHINYA

...

46

4.1. Perkembangan Bank-bank Umum Pemerintah (Bank Persero) ... 46

4.1.1. Perkembangan Jumlah Kantor Bank... 47

4.1.2. Perkembangan Dana Pihak Ketiga... 48

4.1.3. Perkembangan Suku Bunga Deposito... 49

4.2. Perkembangan Jumlah Uang Beredar ... 51

4.3. Perkembangan Inflasi... 53

4.4. Perkembangan Suku Bunga Sertifikat Bank Indonesia (SBI)... 54

4.5. Perkembangan Loan to Deposit Ratio (LDR)... 55

HASIL DAN PEMBAHASAN... 57

5.1. Kestasioneran Data... 57

5.2. Tingkat Lag Optimal ... 58

5.3. Kointegrasi ... 60

5.4. Estimasi Vector Error Correction Model... 60

5.5. Variance Decomposition... 64

KESIMPULAN DAN SARAN... 68

6.1. Kesimpulan ... 68

6.2. Saran... 69

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

Nomor Halaman 1. Indikator Umum Perbankan Nasional Tahun 1988 dan 1997... 3 2. Indikator Umum Perbankan Nasional Tahun 2000 dan 2005... 4 3. Kelebihan serta Kekurangan Produk Tabungan dan Deposito

Berjangka ... 21 4. Deskripsi Data Model Penelitian ... 44 5. Uji Akar Unit (Level)... 58 6. Uji Akar Unit (First Difference)... 58 7. Perhitungan Schwarz Information Criteria (SIC) ... 59 8. Uji Johansen ... 60 9. Persamaan Suku Bunga Deposito dalam Jangka Pendek dengan

DAFTAR GAMBAR

Nomor Halaman 1. Dominasi Perbankan dalam Penghimpunan Dana Pihak Ketiga ... 5 2. Korelasi Antara Suku Bunga Deposito Bank-bank Pemerintah

dan Bank-bank Swasta ... 6 3. Komposisi Dana Deposito Perbankan Tahun 2001 ... 7 4. Perkembangan Suku Bunga Deposito Berjangka 1 Bulan pada

Bank-bank Umum Pemerintah Tahun 1997 & 2005... 9 5. Keseimbangan Pasar Uang Keynes... 14 6. Kurva Permintaan dan Penawaran dari Loanable Funds... 15 7. Keseimbangan Credit Rationing... 17 8. Mekanisme Transmisi Kebijakan Moneter ... 23 9. Kurva Liquidity Preference... 24 10.Bagan Kerangka Pemikiran Konseptual ... 32 11.Perkembangan Jumlah Kantor Bank Persero... 47 12.Perkembangan Komposisi Dana Pihak Ketiga Bank Persero ... 48 13.Perkembangan Suku Bunga Deposito Bank Persero ... 51 14.Perkembangan M2 ... 52 15.Perkembangan Inflasi... 53 16.Perkembangan Suku Bunga SBI ... 55 17.Perkembangan LDR ... 56 18.Variabel yang Paling Dominan Mempengaruhi Suku Bunga

DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1. Latar Belakang

Pembangunan nasional yang berkelanjutan dalam pelaksanaannya menuntut adanya suatu industri perbankan yang sehat, tangguh dan efisien dengan peranan yang semakin meningkat pula. Mengingat salah satu aspek dari pelaksanaan pembangunan pada dasarnya menyangkut kegiatan penanaman modal atau investasi, maka peningkatan pembangunan membutuhkan peningkatan investasi yang pada gilirannya menuntut peningkatan sumberdaya berupa dana guna pembiayaannya. Peningkatan sumberdaya tersebut diharapkan dapat disediakan oleh lembaga keuangan termasuk lembaga perantara keuangan. Dengan demikian peningkatan kegiatan pembangunan tidak dapat dipisahkan dari adanya peningkatan kinerja industri perbankan, yang dikuti dengan berkembangnya lembaga-lembaga keuangan lainnya (Djiwandono dalam Bank BNI, 1999).

Salah satu produk perbankan yang dapat dijadikan alternatif oleh masyarakat sebagai sarana berinvestasi maupun untuk menyimpan uang adalah deposito. Deposito adalah produk simpanan di bank yang penyetoran maupun penarikannya hanya dapat dilakukan pada waktu tertentu saja atau sesuai dengan jatuh temponya sehingga deposito dikenal juga sebagai tabungan berjangka (Rini, 2003). Bunga yang diberikan oleh bank-bank pada masyarakat merupakan daya tarik utama bagi masyarakat untuk melakukan penyimpanan uangnya di bank. Begitu pula halnya produk deposito perbankan, dimana bank-bank bersaing dalam menetapkan suku bunga deposito berjangka 1 bulan, 3 bulan, 6 bulan dan 12 bulan dalam menarik nasabah untuk menyimpan uangnya dibank.

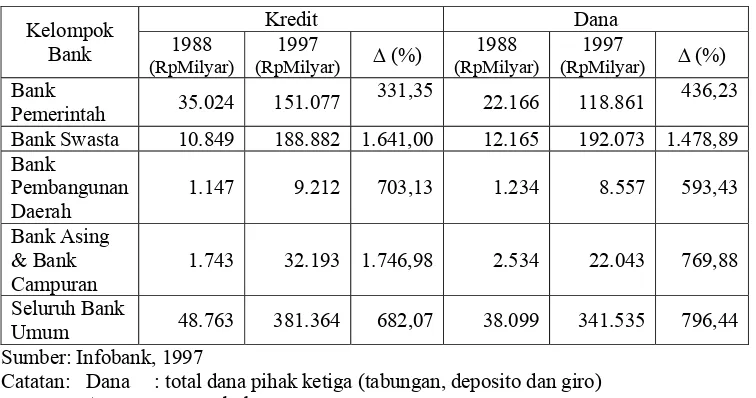

Lain halnya sebelum terjadi Deregulasi 1 Juni 1983 (Pakjun) dan Deregulasi 27 Oktober 1988 (Pakto), dimana pemerintah mengontrol langsung kegiatan perbankan dengan menetapkan suku bunga maksimal bagi perbankan. Namun setelah adanya deregulasi tersebut, maka terjadi perubahan dalam perbankan dimana perbankan diberi kebebasan untuk menetapkan suku bunga sendiri. Konsekuensi logis dari hal tersebut adalah munculnya persaingan antar kelompok bank yang ada di Indonesia. Persaingan antar kelompok bank tersebut dapat dilihat dari indikator perbankan nasional tahun 1988 dan tahun 1997 (Tabel 1).

menjadi 240 bank pada tahun 1994 dan sampai dengan bulan Juli 1997 jumlah bank sebanyak 237 bank sebelum likuidasi 1 November 1997 (Zurianto, 1997).

Tabel 1. Indikator Umum Perbankan Nasional Tahun 1988 dan 1997

Bank Swasta 10.849 188.882 1.641,00 12.165 192.073 1.478,89 Bank

Pembangunan Daerah

1.147 9.212 703,13 1.234 8.557 593,43

Bank Asing & Bank Campuran

1.743 32.193 1.746,98 2.534 22.043 769,88

Seluruh Bank

Umum 48.763 381.364 682,07 38.099 341.535 796,44 Sumber: Infobank, 1997

Catatan: Dana : total dana pihak ketiga (tabungan, deposito dan giro) ∆ : pertumbuhan

Krisis moneter yang melanda Indonesia pada bulan Juli 1997, yang ditandai dengan melemahnya nilai rupiah terhadap mata uang asing secara drastis, mengakibatkan tindakan pencabutan izin usaha 16 bank umum pada bulan November 1997. Hal tersebut selanjutnya menyebabkan hilangnya kepercayaan masyarakat terhadap bank-bank umum yang diikuti dengan adanya penarikan dana secara besar-besaran (rush) terhadap bank-bank lain.

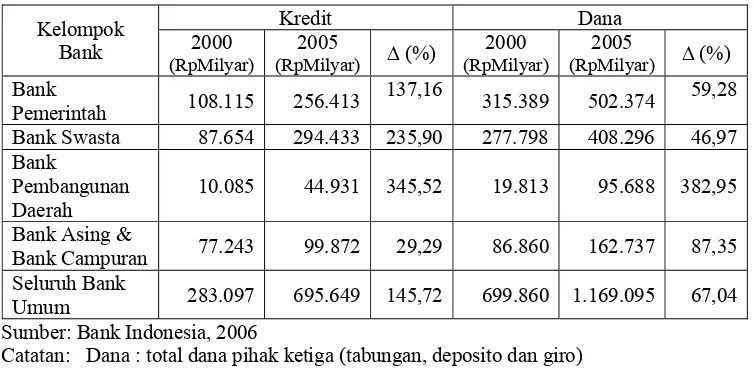

Seiring dengan berjalannya waktu, kondisi perbankan secara umum mengalami perubahan dimana semakin meningkatnya jumlah total kredit dan dana pihak ketiga (DPK) seluruh bank umum pada tahun 2000 dan 2005. Peningkatan tersebut dapat dilihat dari indikator umum perbankan pada tahun 2000 dan 2005 (Tabel 2).

Tabel 2. Indikator Umum Perbankan Nasional Tahun 2000 dan 2005

Kredit Dana

Bank Swasta 87.654 294.433 235,90 277.798 408.296 46,97 Bank

Pembangunan Daerah

10.085 44.931 345,52 19.813 95.688 382,95

Bank Asing &

Bank Campuran 77.243 99.872 29,29 86.860 162.737 87,35 Seluruh Bank

Umum 283.097 695.649 145,72 699.860 1.169.095 67,04 Sumber: Bank Indonesia, 2006

Catatan: Dana : total dana pihak ketiga (tabungan, deposito dan giro) ∆ : pertumbuhan

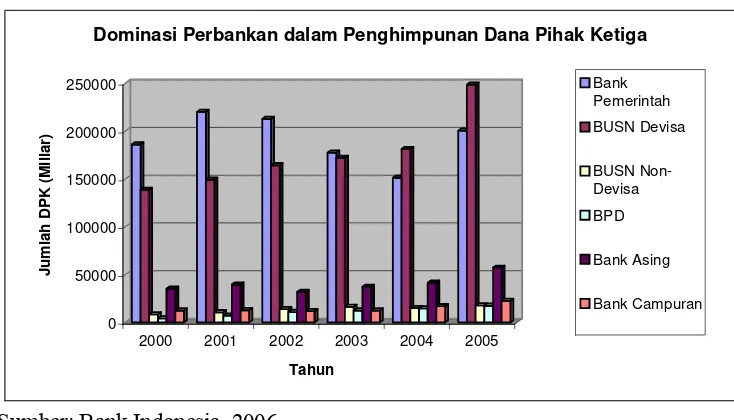

yang akan berakibat pada berubahnya posisi dana masyarakat yang dapat dihimpun oleh perbankan dan pada akhirnya akan berpengaruh terhadap fluktuasi suku bunga yang ditetapkan perbankan. Hal tersebut akan berimplikasi pada semakin meningkatnya persaingan perbankan dalam menghimpun dana dari masyarakat.

2000 2001 2002 2003 2004 2005

Tahun

Dominasi Perbankan dalam Penghimpunan Dana Pihak Ketiga

Bank

Sumber: Bank Indonesia, 2006

Gambar 1. Dominasi Perbankan dalam Penghimpunan Dana Pihak Ketiga

memiliki porsi yang lebih kecil dibandingkan dominasi kedua kelompok bank tersebut (Gambar 1).

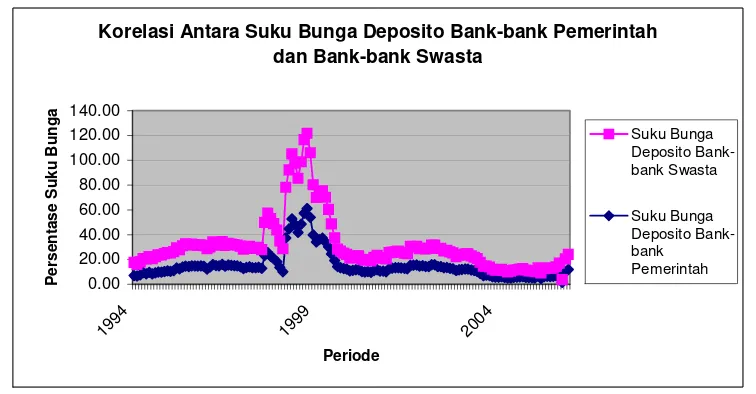

Pemilihan bank-bank umum pemerintah sebagai objek observasi didasarkan karena bank-bank pemerintah cenderung memiliki penghimpunan dana yang lebih besar dari bank-bank swasta. Namun pada tahun 2004 dan 2005 kelompok bank swasta memiliki penghimpunan dana yang lebih besar dari kelompok bank pemerintah. Sehingga kedua kelompok bank tersebut mendominasi persaingan suku bunga perbankan yang sangat ketat dalam hal ini adalah suku bunga deposito. Adanya korelasi suku bunga deposito antara bank-bank pemerintah dan bank-bank-bank-bank swasta nasional (Gambar 2) mengindikasikan adanya perilaku yang sama antara kedua bank tersebut.

Korelasi Antara Suku Bunga Deposito Bank-bank Pemerintah dan Bank-bank Swasta

Sumber: Bank Indonesia, 2006

Gambar 2. Korelasi Antara Suku Bunga Deposito Bank-bank Pemerintah dan Bank-bank Swasta

memiliki dampak yang sama terhadap suku bunga deposito pada bank-bank swasta nasional, karena adanya korelasi tersebut. Sehingga analisis mengenai suku bunga deposito pada bank-bank pemerintah dapat mewakili suku bunga deposito pada bank-bank swasta nasional.

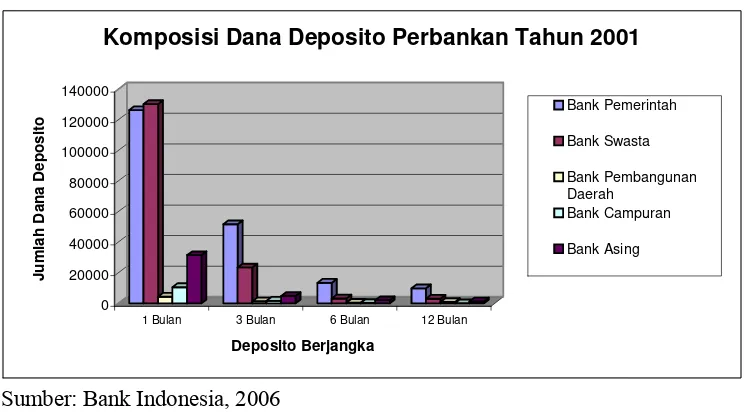

0

1 Bulan 3 Bulan 6 Bulan 12 Bulan

Deposito Berjangka

Komposisi Dana Deposito Perbankan Tahun 2001

Bank Pemerintah

Sumber: Bank Indonesia, 2006

Gambar 3. Komposisi Dana Deposito Perbankan Tahun 2001

deposito berjangka jika terdapat perubahan dalam variabel-variabel yang mempengaruhi penetapan suku bunga deposito berjangka.

1.2. Perumusan Masalah

Usaha pemerintah untuk meningkatkan peranan perbankan dalam hal pengelolaan dana masyarakat, dilakukan pemerintah dengan mengeluarkan kebijaksanaan-kebijaksanaan yang lebih dikenal dengan paket deregulasi bidang perbankan. Sebagaimana telah dikemukakan diatas, bahwa deregulasi 1 Juni 1983 dan deregulasi 27 Oktober 1988, mengakibatkan terjadinya perubahan pada perbankan dalam melakukan operasional aktif dan operasional pasifnya. Sebelum Pakjun 1983 dan Pakto 1988 Bank Sentral masih menerapkan direct control terhadap bank-bank, setelah Pakjun dan Pakto berubah menjadi indirect control (Syakir, 1994). Akibat dari kedua jenis deregulasi di bidang perbankan tersebut diatas, maka masyarakat mempunyai banyak pilihan untuk menempatkan dananya di bank-bank dan mendapatkan jasa yang lebih sesuai.

Namun krisis moneter yang melanda Indonesia di pertengahan tahun 1997 pada gilirannya telah menyebabkan bank-bank mengalami krisis yang sangat parah. Ditutupnya 16 bank umum merupakan upaya restrukturisasi yang dilakukan untuk mengatasi krisis di sektor perbankan. Tujuan dari restrukturisasi perbankan itu sendiri yaitu untuk memperbaiki atau memperbaharui (to restore) kondisi suatu perbankan tertentu, sehingga cukup kuat, sehat dan mampu bersaing (Sheng, 1996).

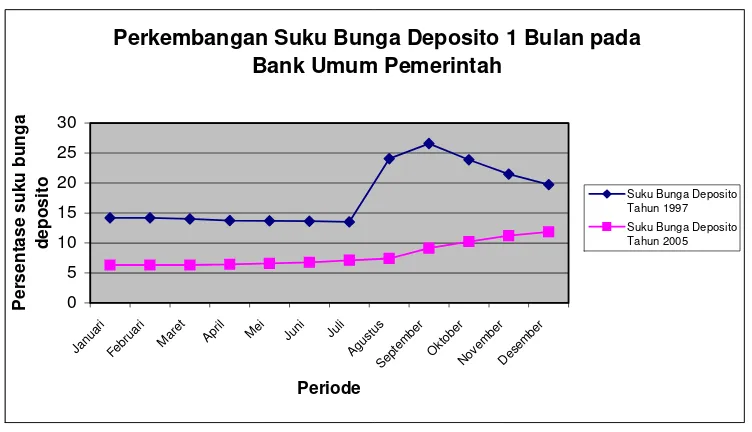

menyimpan uangnya baik dalam bentuk tabungan, deposito maupun giro dengan menetapkan suku bunga sebagai daya tarik nasabah. Deposito merupakan sarana investasi yang menarik bagi nasabah karena suku bunga yang dimiliki cenderung lebih besar dari suku bunga tabungan maupun giro. Perubahan dalam kondisi perbankan tersebut berimplikasi pada terjadinya fluktuasi suku bunga deposito pada bank-bank umum pemerintah (Gambar 1).

Sumber: Bank Indonesia, 2006

Gambar 4. Perkembangan Suku Bunga Deposito Berjangka 1 Bulan pada Bank-bank Umum Pemerintah Tahun 1997 & 2005

Perkembangan dari suku bunga deposito berjangka 1 bulan pada bank-bank umum pemerintah tahun 1997 relatif stabil dari bulan Januari hingga Juli. Namun pada bulan berikutnya suku bunga cenderung meningkat hingga mencapai level tertinggi 26,58 persen pada bulan September kemudian semakin menurun hingga penghujung tahun sebesar 19,74 persen. Sedangkan pada tahun 2005 suku bunga deposito secara keseluruhan menunjukkan tren yang semakin meningkat

dari bulan Januari sebesar 6,31 persen hingga bulan Desember sebesar 11,84 persen. Oleh karena itu, adalah suatu hal yang menarik untuk melakukan studi lebih lanjut mengenai persaingan antar bank-bank di Indonesia yaitu bank-bank umum pemerintah dalam menetapkan suku bunga deposito berjangka dari tahun 1994-2005.

Berdasarkan uraian tersebut diatas, maka beberapa pertanyaan penting sehubungan dengan penelitian ini adalah:

1. Bagaimana pengaruh indikator makroekonomi dan indikator perbankan terhadap suku bunga deposito pada bank-bank pemerintah di Indonesia dari tahun 1994-2005?

2. Faktor manakah yang paling dominan mempengaruhi suku bunga deposito pada bank-bank umum pemerintah di Indonesia?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini adalah:

1. Menganalisis pengaruh indikator makroekonomi dan indikator umum perbankan terhadap suku bunga deposito pada bank-bank umum pemerintah di Indonesia dari tahun 1994-2005.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan masukan serta informasi yang berguna bagi berbagai pihak yang berkepentingan, antara lain:

1. Bagi pemerintah, sebagai masukan dan pertimbangan dalam pengambilan kebijakan dibidang ekonomi khususnya dalam kebijakan perbankan.

2. Bagi masyarakat, sebagai informasi serta pembanding dalam melakukan penelitian lebih lanjut.

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

Pada bab tinjauan pustaka ini akan dijabarkan mengenai dasar teori dari suku bunga, serta penjelasan mengenai deposito (tabungan berjangka). Adapun penjelasan lebih lanjut adalah sebagai berikut.

2.1. Suku Bunga

Terdapat beberapa acuan teori mengenai suku bunga yang digunakan dalam menganalisis permasalahan dalam penelitian ini. Beberapa teori tersebut diantaranya adalah:

2.1.1. Teori Tingkat Bunga Fisher

Suku bunga atau tingkat bunga adalah hal yang paling penting diantara variabel-variabel makroekonomi. Esensinya, tingkat bunga adalah harga yang menghubungkan masa kini dan masa depan.

Terdapat dua tingkat bunga yaitu tingkat bunga riil dan nominal. Ekonom menyebutkan bahwa tingkat bunga yang dibayar bank sebagai tingkat bunga nominal (nominal interest rate) dan kenaikan dalam daya beli masyarakat dengan tingkat bunga riil (real interest rate). Jika i menyatakan tingkat bunga nominal, r tingkat bunga riil, dan π tingkat inflasi, maka hubungan di antara ketiga variabel ini bisa ditulis sebagai:

Tingkat bunga riil adalah perbedaan diantara tingkat bunga nominal dan tingkat inflasi. Persamaan diatas disebut persamaan Fisher (Fisher Equation). Persamaan tersebut menunjukkan bahwa tingkat bunga dapat berubah karena dua alasan yaitu karena tingkat bunga riil berubah atau karena tingkat inflasi berubah (Mankiw, 2000).

2.1.2. Teori Tingkat Bunga Keynes

Keynes berpendapat bahwa bunga adalah semata-mata merupakan gejala moneter, bunga adalah sebuah pembayaran untuk menggunakan uang. Berdasarkan pendapat tersebut, Keynes menganggap adanya pengaruh uang terhadap sistem perekonomian seluruhnya. Dalam buku klasiknya The General Theory, Keynes menjabarkan pandangannya tentang bagaimana tingkat bunga ditentukan dalam jangka pendek. Penjelasan itu disebut teori preferensi likuiditas, dimana teori ini menyatakan bahwa tingkat bunga ditentukan oleh keseimbangan dari penawaran dan permintaan uang. Teori preferensi likuiditas adalah kerangka untuk kurva LM.

Teori preferensi likuiditas mengasumsikan adanya penawaran uang riil tetap, yaitu:

(M/P)s = M/P (2.2)

asumsi ini menunjukkan bahwa penawaran uang riil adalah tetap dan biasanya tidak tergantung pada tingkat bunga.

Ketika tingkat bunga naik, maka individu-individu hanya ingin memegang lebih sedikit uang, sehingga:

(M/P)d = L(r) (2.3)

dimana fungsi L(r) menunjukkan bahwa jumlah uang yang diminta tergantung pada tingkat bunga.

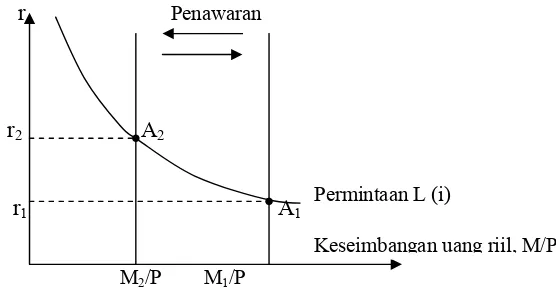

Gambar 5. Keseimbangan Pasar Uang Keynes

Untuk menjelaskan berapa tingkat bunga yang berlaku dalam perekonomian perlu dikombinasikan penawaran dan permintaan terhadap uang riil. Menurut teori preferensi likuiditas, tingkat bunga menyesuaikan untuk menyeimbangkan pasar uang. Pada tingkat bunga keseimbangan, jumlah uang riil yang diminta sama dengan jumlah penawarannya. Penurunan dan peningkatan penawaran uang dalam teori preferensi likuiditas akan berpengaruh terhadap jumlah penawaran uang riil dan tingkat bunga keseimbangan (Gambar 5).

Jika tingkat harga tetap, penurunan dalam penawaran uang dari M1 ke M2 akan mengurangi penawaran uang riil. Karena itu, tingkat bunga keseimbangan akan naik dari r1 ke r2. Sebaliknya, peningkatan dalam penawaran uang yang dilakukan oleh bank sentral akan meningkatkan penawaran uang riil, sehingga

Permintaan L (i)

tingkat bunga keseimbangan akan turun dari r2 ke r1. Jadi, menurut teori preferensi likuiditas, penurunan dalam penawaran uang akan menaikkan tingkat bunga, dan peningkatan dalam penawaran uang akan menurunkan tingkat bunga.

2.1.3. Teori Loanable Funds

Teori suku bunga dengan pendekatan loanable funds menggunakan penawaran dan permintaan dana sebagai dasar peramalan dan analisis perubahan suku bunga. Dalam kasus ini ”barang” yang ditransaksikan adalah loanable funds.

r

S(r)

r2 B r1 A

I2 I1

I1=S1 I2=S2 I, S Sumber : Mankiw, 2000

Gambar 6. Kurva Permintaan dan Penawaran dari Loanable Funds

peminjaman. Slope kurva permintaan negatif yang menunjukkan bahwa semakin tinggi biaya maka semakin rendah dana yang diinginkan peminjam dan sebaliknya (Gambar 6).

2.2. Keseimbangan Credit Rationing

Dalam konteks pasar kredit pandangan tradisional dalam ekonomi moneter mengenai adanya keseimbangan antara penawaran dan permintaan uang tidak berlaku lagi. Dengan semakin berkembangnya perbankan dan sektor keuangan, dewasa ini muncul pandangan yang mengkritisi pendekatan tradisional dalam teori ekonomi moneter yang mendasarkan pada permintaan uang untuk transaksi tersebut. Maka muncul fenomena credit rationing dimana menurut Stiglitz (1981) pasar kredit tidak dapat disamakan dengan pasar barang, dan karenanya tidak dapat diasumsikan bahwa suku bunga yang terjadi di pasar akan selalu menyeimbangkan besarnya permintaan dan penawaran pinjaman, hal tersebut merupakan konsekuensi dari ketidaksempurnaan informasi yang sering terjadi di pasar keuangan.

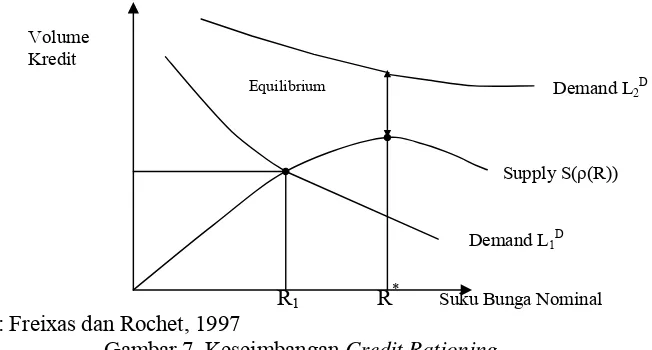

Menurut Baltensperger (1978) dalam Freixas dan Rochet (1997), keseimbangan credit rationing terjadi apabila terdapat permintaan debitur terhadap kredit namun hal tersebut tidak dipenuhi oleh pihak bank dimana suplai kredit yang semakin berkurang walaupun debitur bersedia membayar dengan harga yang lebih tinggi.

menggambarkan kondisi dimana permintaan debitur terhadap kredit melebihi penawaran kreditur (bank) terhadap kredit pada tingkat bunga yang berlaku.

R1 R* Suku Bunga Nominal Sumber: Freixas dan Rochet, 1997

Gambar 7. Keseimbangan Credit Rationing

Gambar 7 menunjukkan bagaimana credit rationing terjadi dalam pasar kredit. Jika kurva permintaan kredit adalah L1

D

dan suplai kredit berpotongan pada tingkat bunga nominal R1, maka akan terjadi keseimbangan dalam pasar kredit. Sedangkan jika kurva permintaan kredit adalah L2D dan kurva suplai kredit tidak berpotongan dengan kurva permintaan kredit karena kurva suplai kredit berbentuk backward bending. Kondisi tersebut menyebabkan terjadinya keseimbangan credit rationing pada tingkat bunga R* dimana permintaan kredit melebihi suplai kredit (excess demand).

Terjadinya kelebihan permintaan kredit terhadap penawarannya disebabkan karena kurva suplai kredit berbentuk backward bending dan tidak terdapat fungsi yang linier antara suku bunga dan jumlah kredit yang ditawarkan. Hal tersebut mengakibatkan harga dari kredit (suku bunga kredit) tidak dipengaruhi oleh banyaknya jumlah kredit yang dipinjamkan pada debitur.

Volume Kredit

Equilibrium

Demand L1D

Menurunnya suplai kredit yang disalurkan perbankan bukan disebabkan karena peminjam (debitur) tidak mampu memberikan jaminan (collateral) yang sesuai dengan banyaknya kredit, dan bukan karena bank akan mendapatkan resiko yang lebih tinggi dengan meminjamkan kredit tersebut. Penurunan suplai kredit yang menyebabkan kurva suplai berbentuk backward bending, lebih dikarenakan adanya ketidaksempurnaan informasi (asymetric information) yang sering terjadi di pasar keuangan.

Menurut Stiglitz dan Weiss (1981) dalam Freixas dan Rochet (1997) adverse selection dan moral hazard yang timbul karena ketidaksempurnaan informasi dalam pasar keuangan dapat menyebabkan terjadinya credit rationing.

2.3. Jenis Suku Bunga

Jenis suku bunga atau tingkat bunga dapat berbeda karena tiga hal, yaitu (Mankiw, 2000):

1. Jangka waktu pinjaman (terms).

Beberapa jenis pinjaman memiliki jangka waktu pendek, bahkan ada yang berjangka semalam (over-night). Pinjaman lain memiliki jangka waktu 30 tahun atau bahkan lebih panjang dari itu. Tingkat bunga pinjaman tergantung pada jangka waktu pinjaman ini. Tingkat bunga pinjaman jangka panjang biasanya, namun tidak selalu, lebih tinggi dari pada tingkat bunga pinjaman jangka pendek.

2. Risiko kredit (credit risk)

pinjamannya. Undang-undang memungkinkan peminjam untuk tidak membayar pinjamannya jika ia dinyatakan bangkrut menurut undang-undang. Semakin tinggi probabilitas ketidakmampuan membayar kembali pinjaman, maka semakin tinggi tingkat bunganya.

3. Pajak (tax)

Pajak yang dikenakan pada tingkat bunga berbagai jenis obligasi berbeda-beda. Pada obligasi yang diterbitkan pemerintah pusat dan daerah yang dinamakan municipal bonds, para pemegang obligasi tidak membayar pajak penghasilan untuk tingkat bunga yang diperolehnya. Oleh karena itu, municipal bonds hanya memberikan tingkat bunga yang rendah.

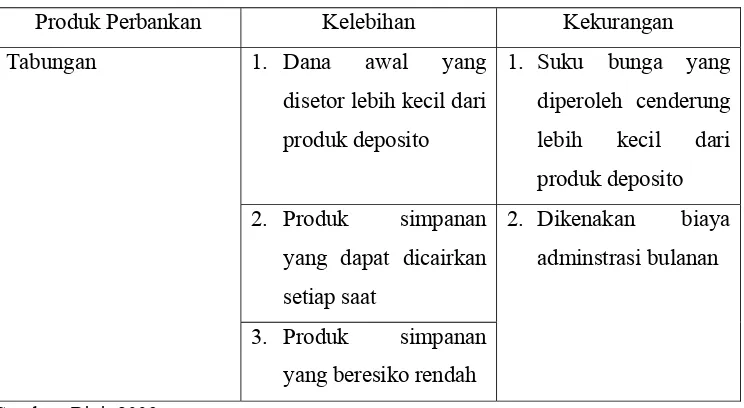

2.4. Pengertian dan Karakteristik Deposito

Deposito adalah produk simpanan di bank yang penyetoran maupun penarikannya hanya dapat dilakukan pada waktu tertentu saja atau sesuai dengan jatuh temponya sehingga deposito dikenal juga sebagai tabungan berjangka (Rini, 2003). Sebagaimana layaknya tabungan yang sudah memasyarakat, deposito juga banyak dipilih orang sebagai alternatif lain dalam menyimpan uangnya.

Walaupun deposito adalah tabungan juga tetapi mempunyai karakteristik berbeda dari tabungan biasa, yang menyebabkan deposito mempunyai kelebihan dan kekurangan, antara lain (Rini, 2003):

1. Setoran minimal.

banyak untuk membuka deposito. Besarnya minimal pembukaan deposito pada tiap bank bervariasi.

2. Jangka waktu

Penempatan deposito mengharuskan adanya pengendapan dana selama jangka waktu tertentu yang dapat dipilih oleh nasabahnya yaitu 1,3,6, atau 12 bulan. 3. Jika membutuhkan uang kemudian ingin mencairkan dana pada deposito. Karena adanya jangka waktu tadi maka deposito juga tidak bisa dicairkan

setiap saat, tetapi pada saat jatuh tempo saja. Dengan demikian jka ingin menambah saldo deposito atau mencairkan deposito hanya bisa dilakukan pada saat jatuh temponya.

4. Jika terpaksa harus mencairkan deposito.

Biasanya bank akan mengenakan denda penalty pada tiap penarikan dana deposito yang belum jatuh tempo. Besarnya denda penalty juga bervariasi diberbagai bank. Ada yang berupa prosentase dari nilai deposito pada saat dicairkan (pokok + bunga), atau berupa prosentase dari nilai pokok depositonya saja.

5. Bunga deposito.

6. Risiko rendah.

Walaupun tingkat suku bunga deposito lebih tinggi dari tabungan maupun giro, namun karena masih sama-sama produk simpanan di bank maka deposito bisa digolongkan produk simpanan berisiko rendah.

7. Biaya administrasi dan pajak.

Keuntungan lainnya dari deposito adalah tidak dikenakannya biaya administrasi bulanan. Tidak seperti tabungan atau giro yang dikenakan biaya administrasi bulanan. Walaupun demikian pemotongan tetap ada yaitu sebesar pajak deposito yang diperhitungkan dari hasil bunga deposito saja tidak termasuk pokok.

Berdasarkan karakteristik mengenai produk deposito berjangka tersebut, dapat disimpulkan kelebihan serta kekurangan antara produk simpanan tabungan dan deposito berjangka (Tabel 3).

Tabel 3. Kelebihan serta Kekurangan Produk Tabungan dan Deposito Berjangka

Produk Perbankan Kelebihan Kekurangan

Tabel 3. Lanjutan

2. Sarana investasi yang memiliki resiko

3. Suku bunga deposito lebih besar dari suku bunga tabungan

2.5. Mekanisme Kebijakan Moneter

Mekanisme transmisi kebijakan moneter pada dasarnya menggambarkan bagaimana kebijakan moneter yang ditempuh bank sentral dalam mempengaruhi berbagai aktivitas ekonomi dan keuangan sehingga pada akhirnya dapat mencapai tujuan akhir yang ditetapkan. Mekanisme transmisi moneter dimulai dari tindakan bank sentral dengan menggunakan instrumen moneter.

ditujukan untuk menambah atau mengurangi likuiditas di pasar uang, untuk mencapai sasaran operasional uang primer yang telah ditetapkan. Sementara itu, fasilitas diskonto ialah fasilitas kredit yang diberikan kepada bank-bank dengan tingkat diskonto yang ditetapkan oleh Bank Indonesia. GWM merupakan jumlah alat likuid minimum yang wajib dipelihara oleh bank dalam rekening gironya di Bank Indonesia. Selanjutnya imbauan digunakan oleh Bank Indonesia dengan tujuan agar semua bank dapat mengikuti langkah kebijakan moneter yang diinginkan Bank Indonesia (Warjiyo, 2004). Dalam pelaksanaannya, proses operasional pengendalian moneter kemudian berpengaruh terhadap aktivitas ekonomi dan keuangan melalui berbagai saluran transmisi kebijakan moneter, yaitu saluran uang, kredit, suku bunga, nilai tukar, harga aset, dan ekspektasi.

Sumber: Warjiyo, 2004

Gambar 8. Mekanisme Transmisi Kebijakan Moneter

Gambar 8 menunjukkan mekanisme transmisi kebijakan moneter yang dilakukan Bank Indonesia melalui berbagai instrumen kebijakan moneter untuk mencapai sasaran akhir melaui sasaran operasional dan antara. Dibidang

keuangan, kebijakan moneter berpengaruh terhadap perkembangan suku bunga, nilai tukar, dan harga saham disamping volume dana masyarakat yang disimpan di bank, kredit yang disalurkan bank kepada dunia usaha, penanaman dana pada obligasi, saham maupun sekuritas lainnya. Sementara itu, disektor ekonomi riil kebijakan moneter selanjutnya mempengaruhi perkembangan konsumsi, investasi, ekspor dan impor, hingga pertumbuhan ekonomi dan inflasi yang merupakan sasaran akhir kebijakan moneter.

2.6. Penawaran Uang (Money Supply) dan Suku Bunga Deposito

Berdasarkan teori preferensi likuiditas yang dikemukakan oleh Keynes tentang pandangannya terhadap tingkat bunga. Keynes menjelaskan bahwa penurunan dalam penawaran uang akan meningkatkan tingkat bunga dan peningkatan dalam penawaran uang akan menurunkan tingkat bunga (Gambar 9).

r MS1 MS2

r1 A1

r2 A2

L(r) M1/P M2/P M/P

Sumber: Lipsey, et al, 1995

Gambar 9. Kurva Liquidity Preference

Sehingga terdapat hubungan negatif antara penawaran uang dan suku bunga riil dalam hal ini adalah suku bunga deposito.

2.7. Tingkat Harga dan Suku Bunga Deposito

Perubahan tingkat harga dalam perekonomian dicerminkan dengan variabel inflasi. Inflasi adalah kenaikan tingkat harga yang terjadi secara terus menerus (Mishkin, 2001). Menurut kaum monetaris, inflasi disebabkan oleh pertumbuhan penawaran uang yang tinggi, oleh sebab itu mereka berpendapat bahwa inflasi merupakan fenomena moneter. Menurut kaum Keynesian, inflasi yang tinggi tidak bisa dikendalikan hanya dengan kebijakan fiskal. Perpaduan kebijakan moneter dan fiskal diperlukan untuk mengendalikan laju inflasi. Teori kuantitas menyatakan bahwa bank sentral yang mengawasi suplai uang memiliki kendala tertinggi atas tingkat inflasi. Jika bank sentral mempertahankan suplai uang tetap dalam kondisi yang stabil, maka tingkat harga pun akan stabil. Jika bank sentral meningkatkan suplai uang dengan cepat, maka tingkat harga akan meningkat dengan cepat (Mankiw, 2000).

1. Domestic inflation, yaitu inflasi yang berasal dari dalam negeri. Inflasi ini dapat timbul misalnya karena defisit anggaran belanja yang dibiayai dengan pencetakan uang baru (seigniorage).

2. Imported inflation, inflasi yang berasal dari luar negeri. Inflasi ini disebabkan karena adanya kenaikan harga-harga di luar negeri atau negara yang menjadi partner dagang. Inflasi ini lebih mudah terjadi pada negara dengan perekonomian terbuka.

Hubungan antara inflasi dan suku bunga dapat dilihat dari persamaan Fisher (Fisher equation) yang menunjukkan bahwa tingkat bunga dapat berubah karena dua alasan yaitu tingkat bunga riil yang berubah atau tingkat inflasi yang berubah (Mankiw, 2000). Sehingga terdapat hubungan positif antara tingkat inflasi dan tingkat bunga nominal, dimana kenaikan satu persen dalam tingkat inflasi akan menyebabkan kenaikan satu persen dalam tingkat bunga nominal. Misalnya tahun 2003 tingkat inflasi sebesar 10,03 persen suku bunga deposito nominal sebesar 9,60 persen, maka berdasarkan teori Fisher jika terdapat kenaikan satu persen pada tingkat inflasi sebesar 0,10 persen maka akan menyebabkan kenaikan 1 persen pada suku bunga deposito nominal sebesar 0,09 persen.

2.8. Suku Bunga Sertifikat Bank Indonesia (SBI) dan Suku Bunga Deposito

Sertifikat Bank Indonesia (SBI) merupakan instrumen Bank Indonesia (BI) dalam melaksanakan fungsi sebagai bank sentral dan otoritas moneter. Terdapat dua macam SBI, yakni yang berjangka waktu satu bulan dan tiga bulan. Setiap dua pekan sekali BI melakukan lelang SBI tenor satu bulan, sementara untuk tenor tiga bulan lelangnya dilakukan sekali dalam sebulan. Lelang SBI dilakukan untuk menyerap uang yang ada di masyarakat atau perbankan, biasa disebut likuiditas. Semakin besar kelebihan likuiditas maka semakin besar pula dana yang akan diserap oleh BI. Dengan menyerap kelebihan likuiditas itu berarti BI mengurangi ruang gerak pemilik dana dalam melakukan spekulasi, hal itu dilakukan agar mata uang rupiah tidak terpuruk. Dengan berkurangnya likuiditas yang berlebihan tersebut akan dapat memperlambat atau bahkan menekan laju inflasi yang diakibatkan melonjaknya permintaan uang (Suruji, 2005).

Hubungan antara suku bunga SBI dan suku bunga deposito dapat dilihat dari salah satu instrumen kebijakan moneter yang dilakukan oleh bank sentral yaitu melalui Operasi Pasar Terbuka (Open Market Operation). Operasi pasar terbuka adalah pembelian dan penjualan obligasi pemerintah oleh bank sentral. Ketika bank sentral membeli obligasi dari masyarakat, basis moneter dan penawaran uang meningkat. Sebaliknya ketika bank sentral menjual obligasi kepada masyarakat, basis moneter dan penawaran uang menurun (Mankiw, 2000).

menawarkan suku bunga SBI yang tinggi, sehingga menyebabkan likuiditas perbankan berkurang. Untuk meningkatkan tingkat likuiditas maka perbankan bersaing untuk mendapatkan dana yang sebesar-besarnya dari masyarakat dengan meningkatkan suku bunga deposito simpanan yaitu suku bunga deposito. Dengan demikian terdapat hubungan positif antara suku bunga SBI dan suku bunga deposito. Artinya, apabila terjadi peningkatan pada suku bunga SBI maka suku bunga deposito perbankan cenderung meningkat pula. Sebaliknya, apabila terjadi penurunan pada suku bunga SBI maka suku bunga deposito perbankan cenderung menurun.

2.9. Loan to Deposit Ratio (LDR) dan Suku Bunga Deposito

Loan to Deposit Ratio (LDR) adalah indikator yang digunakan untuk mengukur sejauh mana sebuah bank menjalankan fungsinya sebagai lembaga intermediasi dana masyarakat. Ketentuan Bank Indonesia (BI) tentang tingkat LDR bank yang sehat adalah sebesar 94,75 persen (Indef, 2003).

Kredit LDR

DPK

= (2.4)

Dimana:

LDR : rasio kredit dan dana pihak ketiga,

Kredit : dana yang disalurkan perbankan pada masyarakat, DPK : dana pihak ketiga (tabungan, giro, dan deposito).

Peningkatan LDR disertai dengan meningkatnya kredit menyebabkan likuiditas perbankan menurun karena dana tersebut dipergunakan untuk penyaluran kredit. Penurunan likuiditas ini, menyebabkan perbankan berusaha untuk mendapatkan dana dari masyarakat dengan meningkatkan suku bunga simpanan, dalam hal ini adalah suku bunga deposito. Oleh karena terdapat hubungan yang positif antara LDR dan suku bunga deposito. Artinya, apabila terjadi peningkatan pada LDR perbankan maka suku bunga deposito perbankan cenderung meningkat pula. Sebaliknya, apabila terjadi penurunan pada LDR perbankan maka suku bunga deposito perbankan cenderung menurun.

2.10. Kajian Penelitian Terdahulu

Penelitian Syakir (1994), mengenai Analisis Faktor-faktor yang Mempengaruhi Penetapan Tingkat Suku Bunga Deposito pada Bank-bank Umum Pemerintah dan Bank-bank Umum Swasta Nasional di Indonesia (Pasca 27 Oktober 1988) menggunakan delapan variabel yang dikelompokkan menjadi dua kelompok. Kelompok pertama adalah variabel tidak bebas (dependent variable) dan kelompok variabel kedua adalah variabel bebas (independent variable). Variabel tidak bebas dalam penelitian tersebut adalah tingkat bunga deposito berjangka 1 bulan, 3 bulan, 6 bulan dan 12 bulan (Y1,2,3,4) sedangkan variabel bebas terdiri dari tingkat pertumbuhan jumlah uang yang beredar (X1), tingkat inflasi (X2), tingkat pertumbuhan PDB riil (X3), LDR (X4), SIBOR (X5), pertumbuhan kurs US $ terhadap rupiah (X6), tingkat likuiditas bank (X7) dan suku bunga SBI (X8).

deposito berjangka 1 bulan, 3 bulan, 6 bulan dan 12 bulan pada bank-bank umum swasta nasional di Indonesia.

Ronadiba (2004), dalam penelitiannya mengenai Faktor-faktor Penentu Tingkat Bunga Pasca Krisis Juli 1997 di Indonesia menunjukkan bahwa faktor eksternal (faktor luar negeri) secara signifikan dapat mempengaruhi tingkat bunga dalam negeri. Faktor internal yang berpengaruh secara signifikan terhadap tingkat bunga dalam negeri adalah ekspektasi inflasi dan jumlah uang yang beredar M2. Sedangkan faktor internal lainnya seperti pendapatan nasional (GDP riil), lag tingkat bunga dalam negeri dan kebijakan penurunan tingkat bunga SBI tidak berpengaruh secara signifikan terhadap penentuan tingkat bunga dalam negeri.

2.11. Kerangka Pemikiran Konseptual

Penetapan suku bunga deposito pada bank-bank umum pemerintah di Indonesia ditentukan oleh faktor-faktor yang mempengaruhinya. Faktor-faktor yang dapat mempengaruhi suku bunga diantaranya yaitu indikator perbankan dan indikator makroekonomi (Gambar 10).

Gambar 10. Bagan Kerangka Pemikiran Konseptual

Loan to Deposit Ratio (LDR) merupakan indikator perbankan yang dapat mempengaruhi penetapan suku bunga deposito. Dari sekian banyak indikator umum perbankan, pemilihan variabel LDR dalam penelitian ini didasarkan karena kemampuan bank dalam menyalurkan dananya kepada masyarakat atau sektor riil (menunjukkan kemampuan intermediasi perbankan). Sehingga apabila variabel LDR mengalami perubahan maka jumlah kredit dan dana yang dihimpun

Faktor-faktor yang mempengaruhi suku bunga deposito

Indikator Perbankan -Loan to Deposit Ratio

Indikator Makroekonomi

- Jumlah Uang Beredar - CPI

-Suku Bunga SBI

perbankan pun akan berubah. Perubahan jumlah kredit dan dana tersebut akan mempengaruhi keputusan perbankan dalam menetapkan suku bunga deposito. Berdasarkan alasan tersebut LDR digunakan sebagai variabel yang dapat mempengaruhi suku bunga deposito bank umum pemerintah.

Selain itu money supply atau jumlah uang yang beredar dalam arti luas (M2), tingkat harga dan suku bunga Sertifikat Bank Indonesia (SBI) merupakan indikator makroekonomi yang mampu mempengaruhi penetapan suku bunga deposito perbankan. Variabel jumlah uang beredar digunakan dalam penelitian ini karena berdasarkan transmisi kebijakan moneter jalur uang (money channel). Jumlah uang beredar (M2) dijadikan sasaran antara guna mencapai sasaran akhir yaitu inflasi (kestabilan harga). Pada akhirnya jumlah uang beredar akan mempengaruhi berbagai kegiatan ekonomi termasuk didalamnya kegiatan perbankan dalam menetapkan suku bunga deposito.

Pemilihan variabel tingkat harga didasarkan pada teori ekonomi yang ada bahwa inflasi akan berpengaruh langsung terhadap perubahan suku bunga (berdasarkan teori Fisher). Sehingga perubahan dalam inflasi akan mempengaruhi perbankan dalam menetapkan suku bunga deposito. Sedangkan variabel SBI digunakan dalam penelitian ini karena SBI merupakan sebuah instrumen OPT yang dilakukan oleh BI sebagai pembuat kebijakan moneter dalam mempengaruhi kegiatan ekonomi baik dalam sektor keuangan khususnya sektor perbankan dalam menetapkan suku bunga deposito maupun sektor riil.

deposito perbankan. Jadi faktor-faktor tersebut baik indikator perbankan maupun indikator makroekonomi mempengaruhi penetapan suku bunga deposito pada bank-bank umum pemerintah di Indonesia.

2.12. Hipotesis Penelitian

Hipotesis yang diajukan dalam penelitian ini adalah:

1. Variabel jumlah uang yang beredar dalam arti luas (M2) memiliki hubungan negatif terhadap suku bunga deposito pada bank-bank umum pemerintah di Indonesia.

2. Variabel tingkat harga (CPI) memiliki hubungan negatif terhadap suku bunga deposito pada bank-bank umum pemerintah di Indonesia.

3. Variabel suku bunga Sertifikat Bank Indonesia (RSBI) memiliki hubungan positif terhadap suku bunga deposito pada bank-bank umum pemerintah di Indonesia.

4. Variabel Loan to Deposit Ratio (LDR) memiliki hubungan positif dan negatif terhadap suku bunga deposito pada bank-bank umum pemerintah di Indonesia.

2.13. Keterbatasan Penelitian

stabil maka pengolahan VECM (Vector Error Correction Model) tidak bisa dilanjutkan pada tahap berikutnya.

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang merupakan data time series bulanan dari Januari 1994 sampai Desember 2005. Model dalam penelitian ini menggunakan lima variabel yaitu variabel suku bunga deposito satu bulan (RDEP), jumlah uang beredar dalam arti luas (M2), tingkat harga (CPI), suku bunga Sertifikat Bank Indonesia (RSBI) dan Loan to Deposit Ratio (LDR). Sumber data berasal dari beberapa penerbitan Bank Indonesia seperti Statistik Ekonomi dan Keuangan Indonesia (SEKI), dan Statistik Perbankan Indonesia (SPI).

3.2. Metode Analisis Data

Dalam rangka mencapai tujuan dari permasalahan penelitian ini digunakan metode analisis Vector Autoregression (VAR). VAR adalah suatu sistem persamaan yang memperlihatkan setiap variabel sebagai fungsi linier dari konstanta dan nilai lag dari variabel itu sendiri serta nilai lag dari variabel lain yang ada dalam sistem. Vector Autoregression (VAR) dengan ordo p dengan n peubah tak bebas pada waktu ke-t dapat dimodelkan sebagai berikut:

0 1 1 2 2 ...

t t t p t p t

Y =A +AY− +A Y− + +A Y− +u (3.1)

dimana:

Ai = matriks parameter berukuran n x n, untuk setiap i = 1, 2, ...,p, ut = vektor sisaan (u1t, u2t, ..., unt) berukuran n x 1.

Metode analisis Vector Autoregression (VAR) akan digunakan dalam penelitian ini apabila data-data yang akan digunakan stasioner dan tidak memiliki kointegrasi. Sedangkan apabila data-data yang digunakan tidak stasioner namun memiliki kointegrasi maka metode analisis Vector Error Correction Model (VECM) yang digunakan dalam penelitian ini.

Keunggulan metode VAR dibandingkan dengan metode ekonometri konvensional (Syabran, 2004) adalah:

1. Mengembangkan model secara bersamaan di dalam suatu sistem yang kompleks (multivariat), sehingga dapat menangkap hubungan keseluruhan variabel dalam persamaan itu.

2. Uji VAR yang multivariat bisa menghindari parameter yang bias akibat tidak dimasukkannya variabel yang relevan.

3. VAR dapat mendeteksi hubungan antar variabel di dalam sistem persamaan, dengan menjadikan seluruh variabel sebagai variabel edogenous.

4. Karena bekerja berdasarkan data, metode VAR terbebas dari berbagai batasan teori ekonomi yang sering muncul termasuk gejala perbedaan palsu (spurious variable endogenty and exogenty).

Sebagai metode ekonometri, VAR juga tidak terlepas dari kelemahan, diantaranya adalah sebagai berikut:

2. Karena tujuan utamanya untuk forecasting, maka model VAR menyebabkan implikasi kebijakan kurang tepat.

3. Pemilihan banyaknya lag yang diikutsertakan pada model juga menimbulkan masalah baru dalam proses estimasi.

4. Semua variabel yang digunakan dalam VAR harus stasioner, jika belum stasioner maka harus ditransformasikan terlebih dahulu agar stasioner.

Secara garis besar terdapat dua hal yang ingin dicapai dalam penelitian ini: 1. Estimasi VECM, yang akan menunjukkan persamaan jangka pendek dan

jangka panjang setelah terlebih dahulu menentukan derajat stasioneritas, panjangnya lag dan melakukan uji kointegrasi.

2. Menyusun Variance Decomposition (VD), dimana VD dapat memprediksi kontribusi persentase varians setiap variabel terhadap perubahan suatu variabel tertentu.

3.2.1. Model Umum Vector Autoregression

( )

( )

( )

Hsio juga secara rinci menjelaskan teorema pola hubungan antara variabel

dalam sistem variabel berdasarkan nilai dalam αij sebagai berikut:

1. Bila variabel X tidak mempengaruhi Z, maka syaratnya adalah: α32( )L =0

2. Bila variabel X mempengaruhi Z, syaratnya: α32( )L ≠0

3. Hubungan timbal balik antara variabel X dan Z melalui Y, syaratnya: α32( )L ≠0 dan α23( )L ≠0

4. Hubungan tidak langsung dari variabel X da Z melalui Y, syaratnya adalah: α32( )L =0;α31( )L ≠0;α12( )L ≠0

5. Hubungan palsu jenis I dari variabel X terhadap Z jika dan hanya jika terdapat kondisi:

α21( )L =0;α32( )L ≠0, untuk semua panjang lag

6. Hubungan palsu jenis II dari variabel X terhadap Z jika dan hanya jika terdapat kondisi:

α32( )L =0;α12( )L =0, untuk semua panjang lag k dan α31( )L ≠0;α21( )L ≠0, untuk semua panjang lag k

3.2.2. Pengujian Stasioneritas

penting karena data yang tidak stasioner akan menghasilkan Spurious Regression (regresi palsu), yaitu regresi yang menggambarkan hubungan dua variabel atau lebih yang nampaknya signifikan secara statistik namun pada kenyataannya tidak demikian. Ada beberapa cara yang dapat dilakukan untuk mengukur keberadaan stasioneritas data, salah satunya adalah dengan menggunakan The Augmented Dickey Fuller (ADF) test. Jika nilai ADF statistiknya lebih kecil dari MacKinnon Critical Value maka dapat disimpulkan bahwa data tersebut stasioner. Namun jika nilai ADF statistiknya lebih besar dari MacKinnon Critical Value maka dapat disimpulkan bahwa data tersebut tidak stasioner. Apabila uji ADF telah dilakukan pada data time series dan diketahui bahwa hasilnya adalah tidak stasioner maka dapat dilakukan difference non stationary processes (Enders, 2004). ADF test pada dasarnya melakukan estimasi terhadap persamaan regresi, sebagai berikut:

1 2 1 1 1

Pada ADF yang akan diuji adalah apakah δ =0 dengan hipotesis alternatif δ< 0, jika t hitung untuk δ lebih kecil dari nilai ADF, maka hipotesis nol yang

3.2.3 Penentuan Lag Optimal

Salah satu hal yang sangat penting dalam menggunakan VAR atau VECM adalah menentukan lag (lampau) yang optimal. Penentuan lag yang optimal dapat dibantu dengan menggunakan kriteria informasi Schwarz Information Criteria (SIC), yang dirumuskan sebagai berikut:

( )

( )

q(

lo g 1)

Untuk menetapkan tingkat lag yang paling optimal, model VAR atau VECM harus diestimasi dengan tingkat lag yang berbeda-beda. Kemudian apabila menggunakan kriteria SIC maka nilai SIC yang paling kecil dipakai sebagai patokan pada tingkat lag paling optimal, karena nilai SIC minimum menggambarkan residual (error) yang paling kecil.

3.2.4. Kointegrasi

vektor β = (β1, β2, βn) sehingga kombinasi linier βyt bersifat stasioner, dengan

syarat ada unsur matrik β bernilai tidak sama dengan nol. Vektor β dinamakan

vektor kointegrasi. Rank kointegrasi (r) dari vektor yt adalah banyaknya vektor

kointegrasi yang saling bebas. Nilai r dapat diketahui melalui uji Johansen.

Hipotesis yang diuji adalah:

H0: rank ≤ r

H1: rank ≥ r

Jika rank kointegrasi lebih besar dari nol, maka model yang digunakan adalah Vector Error Correction Model (VECM). Jika rank kointegrasi sama dengan nol, maka model yang dgunakan adalah model VAR dengan pendiferensian sampai lag ke-d.

3.2.5. Vector Error Correction Model

Model VECM disusun apabila rank kointegrasi (r) lebih besar dari nol. Model VECM ordo p dan rank kointegrasi r dituliskan sebagai:

Model VECM dapat dituliskan dalam model VAR dengan menguraikan nilai diferensi:

1

t t t

y y y−

Δ = − (3.7)

3.2.6. Variance Decomposition

Variance Decomposition (VD) merupakan uji yang dapat dilakukan untuk melihat bagaimana perubahan dalam suatu variabel makro yang ditunjukkan oleh perubahan varians error dipengaruhi oleh variabel-variabel lainnya. Metode ini dapat mencirikan struktur dinamis dalam model VAR. Kekuatan dan kelemahan dari masing-masing variabel dalam mempengaruhi variabel lainnya dalam kurun waktu yang panjang dapat dilihat dengan metode ini.

Variance Decomposition merinci varians dari error peramalan (forecast error) menjadi komponen-komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model. Dengan menghitung presentase squared prediction error dari sebuah variabel akibat inovasi dalam variabel-variabel lain, dapat dilihat seberapa besar error peramalan variabel tersebut disebabkan oleh variabel itu sendiri dan variabel-variabel lainnya.

Variabel yang digunakan dalam penelitian ini adalah suku bunga deposito, jumlah uang beredar, tingkat harga, suku bunga SBI, dan Loan to Deposit Ratio (LDR). Dengan demikian model penelitian ini adalah:

11 12 13 14 15

RDEPt = suku bunga deposito, M2t = jumlah uang beredar, CPIt = tingkat harga, RSBIt = suku bunga SBI, LDRt = loan to deposit ratio.

Dari model tersebut dapat dilihat bahwa model VAR atau VECM (untuk analisis jangka pendeknya), semua variabel bisa menjadi variabel endogen ataupun eksogen, artinya semua variabel dapat saling mempengaruhi. Namun demikian, penelitian ini dibatasi hanya menganalisis persamaan pertama saja. Dari persamaan pertama, penulis ingin menganalisis pengaruh jumlah uang beredar, tingkat harga, suku bunga SBI dan LDR terhadap suku bunga deposito pada bank pemerintah. Tabel 4 menunjukkan deskripsi data model penelitian.

Tabel 4. Deskripsi Data Model Penelitian

RDEP = suku bunga deposito

Suku bunga deposito riil 1 bulan bank-bank pemerintah

M2 = jumlah uang beredar Pengertian uang secara luas

CPI = tingkat harga IHK (Indeks Harga Konsumen) tahun dasar 2000

RSBI = suku bunga SBI Suku bunga SBI riil 1 bulan

LDR = loan to deposit ratio Rasio kredit terhadap DPK bank pemerintah

Data yang diestimasi adalah dalam bentuk logaritma, kecuali data yang sudah dalam bentuk persen seperti suku bunga dan LDR. Berdasarkan hal tersebut, maka dalam penelitian ini, variabel M2 dan CPI diubah dalam bentuk logaritma, sedangkan variabel yang lain dalam bentuk persen.

Menurut Undang-undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang Nomor 10 Tahun 1998 pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Febriyani dan Zulfandi, 2003). Sedangkan Perbankan di Indonesia dikelompokkan dalam lima kategori bank yaitu Bank Persero (State Owned Banks), Bank Umum Swasta Nasional (Commercial Banks), Bank Pembangunan Daerah (Regional Development Banks), Bank Campuran (Joint Venture Banks) dan Bank Asing (Foreign Owned Banks).

4.1. Perkembangan Bank-bank Umum Pemerintah (Bank Persero)

4.1.1. Perkembangan Jumlah Kantor Bank

Perkembangan jumlah kantor Bank Persero mengalami peningkatan dari tahun ke tahun. Pada tahun 2000 jumlah kantor Bank Persero sebanyak 1.739 kantor bank terus meningkat hingga tahun berikutnya (Gambar 11). Peningkatan yang cukup besar dari perkembangan jumlah kantor Bank Persero terjadi pada tahun 2002 sampai 2003 dimana pertumbuhannya mencapai 9,92 persen dari 1.885 kantor bank menjadi 2.072 kantor Bank Persero. Adanya peningkatan jumlah kantor Bank Persero tersebut seiring dengan kondisi makroekonomi yang semakin membaik. Hal tersebut dapat diindikasikan melalui peningkatan PDB, inflasi yang semakin membaik dan nilai tukar rupiah yang terapresiasi.

Sumber: Statistik Perbankan Indonesia, 2006

Gambar 11. Perkembangan Jumlah Kantor Bank Persero

Tren dari peningkatan jumlah kantor Bank Persero ini terus terjadi hingga pada akhir tahun 2005 sebanyak 2.171 kantor bank. Kondisi diatas mencerminkan semakin membaiknya sektor perbankan dengan indikator terjadinya peningkatan

Perkembangan Jumlah Kantor Bank Persero

0

2000 2001 2002 2003 2004 2005

Periode

Uni

t Kantor Bank

tiap tahun pada jumlah kantor Bank Persero. Hal tersebut setidaknya menunjukkan mulai pulihnya kepercayaan masyarakat terhadap dunia perbankan, khususnya Bank Persero.

4.1.2. Perkembangan Dana Pihak Ketiga

Perkembangan dana Rupiah yang berhasil dihimpun oleh Bank Persero mengalami fluktuasi (Gambar 12). Pada kurun waktu 2000-2002 penghimpunan dana rupiah yang dilakukan oleh Bank Persero mengalami peningkatan dari Rp 269.667 milyar menjadi Rp 323.252 milyar. Peningkatan jumlah dana dengan pertumbuhan sebesar 19,86 persen yang berhasil dihimpun tersebut seiring dengan perkembangan jumlah kantor Bank Persero yang meningkat tiap tahunnya. Sedangkan pada kurun waktu 2002-2003 terjadi penurunan menjadi Rp 322.981 milyar, dan meningkat hingga akhir tahun 2004 menjadi Rp 373.204 milyar.

Komposisi dana pihak ketiga yang terbesar pada Bank Persero adalah jenis deposito. Walaupun terjadi penurunan dari tahun 2002 hingga tahun 2004, deposito tetap memiliki komposisi terbesar dalam penghimpunan dana sebesar 38,60 persen pada akhir tahun 2004. Sebaliknya komposisi giro dan tabungan terus meningkat setiap tahunnya. Hal tersebut mengindikasikan bahwa terjadi pergeseran investasi dari yang semula dalam bentuk deposito dialihkan ke investasi lainnya seperti investasi pada pasar modal yaitu saham, obligasi dan reksadana. Investasi-investasi tersebut dirasakan oleh masyarakat lebih memiliki banyak keuntungan.