LAMPIRAN 1 Daftar Total Aset Bank

(dalam jutaan rupiah)

Tahun Total Aset

Mandiri BRI BCA BNI CIMB

2005 245.648.598 114.215.158 148.408.742 141.497.188 36.328.150

2006 247.681.649 138.570.484 161.654.850 154.692.659 42.633.153

2007 266.080.630 175.500.699 193.676.352 175.555.383 57.161.640

2008 301.128.692 220.734.568 226.711.420 178.654.028 69.180.902

2009 344.240.187 276.630.280 263.734.014 206.991.469 102.934.370

2010 379.967.085 335.753.371 302.263.605 222.264.114 127.841.953

2011 489.106.664 456.531.093 377.250.966 288.511.901 164.137.582

2012 517.839.195 473.191.489 413.757.567 301.683.071 181.007.317

2013 648.250.177 606.370.242 488.498.242 370.716.158 211.427.283

2014 693.967.505 669.737.264 518.558.672 380.324.616 219.221.998 Sumber: laporan neraca bank umum pada bank indonesia (2016)

LAMPIRAN 2

DATA TINGKAT SUKU BUNGA DEPOSITO, INFLASI, BI RATE, PERTUMBUHAN EKONOMI, DAN LIBOR TAHUN 2005 TRIWULAN 3

SAMPAI 2014 TRIWULAN 4

IV 7,41 6,73 8,17 5,84 5,03

LAMPIRAN 3

DATA ROA, LDR, DAN CAR PT BANK RAKYAT INDONESIA, (PERSERO), TBK TAHUN 2005 TRIWULAN 3 SAMPAI 2014 TRIWULAN

II 4 93 18

III 4 85 18

IV 4 81 18

LAMPIRAN 4

ROA, LDR, DAN CAR BANK MANDIRI, (PERSERO), TBK

III 3 85 15

DATA ROA, LDR, CAR BANK CENTRAL ASIA, TBK TAHUN 2005 TRIWULAN 3 SAMPAI 2014 TRIWULAN 4

IV 3 68 14

DATA ROA, LDR, CAR PT BANK NEGARA INDONESIA (PERSERO), TBK TAHUN 2005 TRIWULAN 3 SAMPAI 2014 TRIWULAN 4

2012 I 2 74 18

DATA ROA, LDR, CAR BANK CIMB NIAGA, TBK TAHUN 2005 TRIWULAN 3 SAMPAI 2014 TRIWULAN 4

II 2 92 13

4. HASIL PENGUJIAN PEMILIHAN MODEL DATA PANEL DENGAN ORDINARY LEAST SQUARE (OLS)

Dependent Variable: TSBD? Method: Pooled Least Squares Date: 06/22/16 Time: 12:29 Sample: 2005Q3 2014Q4 Included observations: 38 Cross-sections included: 5

Total pool (unbalanced) observations: 189

Variable Coefficient Std. Error t-Statistic Prob.

C 5.076141 0.805855 6.299071 0.0000 INFLASI? -0.206121 0.024231 -8.506451 0.0000 BIRATE? 1.349127 0.077580 17.39022 0.0000 PDB? -0.715287 0.072068 -9.925166 0.0000 LIBOR? -0.263414 0.047009 -5.603431 0.0000 ROA? -0.042224 0.039070 -1.080722 0.2813 LDR? -0.005249 0.002731 -1.921687 0.0562 CAR? -0.056423 0.017498 -3.224580 0.0015

5. HASIL PENGUJIAN PEMILIHAN MODEL DATA PANEL DENGAN FIXED EFFECT MODEL (FEM)

Dependent Variable: TSBD? Method: Pooled Least Squares Date: 06/22/16 Time: 12:30 Sample: 2005Q3 2014Q4 Included observations: 38 Cross-sections included: 5

Total pool (unbalanced) observations: 189

Variable Coefficient Std. Error t-Statistic Prob.

C 5.601954 0.885654 6.325218 0.0000 INFLASI? -0.200706 0.024366 -8.237036 0.0000 BIRATE? 1.339205 0.077803 17.21272 0.0000 PDB? -0.698428 0.072887 -9.582306 0.0000 LIBOR? -0.289479 0.049273 -5.875011 0.0000 ROA? -0.133667 0.073170 -1.826794 0.0694

Cross-section fixed (dummy variables)

6. HASIL UJI HETEROKEDASTISITAS

Dependent Variable: TSBD? Method: Pooled Least Squares Date: 06/22/16 Time: 12:31 Sample: 2005Q3 2014Q4 Included observations: 38 Cross-sections included: 5

Total pool (unbalanced) observations: 189

White cross-section standard errors & covariance (d.f. corrected)

Variable Coefficient Std. Error t-Statistic Prob.

C 5.601954 1.906500 2.938344 0.0037 INFLASI? -0.200706 0.043227 -4.643057 0.0000 BIRATE? 1.339205 0.122167 10.96209 0.0000 PDB? -0.698428 0.166677 -4.190314 0.0000 LIBOR? -0.289479 0.078305 -3.696812 0.0003 ROA? -0.133667 0.058752 -2.275122 0.0241

Cross-section fixed (dummy variables)

DAFTAR PUSTAKA

Boediono, 2001. Ekonomi Makro Edisi 4. Yokyakarta: BPFE

Erlina, 2011. Metodologi Penelitian. Medan: USU Press.

Francis, Jack C., 1991. Investment: Analysis And Management 5th Edition.

Singapore: Mcgraw-hill.

Hasibuan, H. Malayu S.P, 2001. Dasar-Dasar Perbankan. Jakarta: Bumi Aksara.

Jones, Charles P Jones, 2004. “Investment: Analysis And Management”, Sixth

Edition, Willey.

Kasmir, 2014. Manajemen Perbankan Edisi Revisi. Jakarta: PT Raja Grafindo Persada.

Latumaerissa, Julius R, 1999. Mengenal Aspek-Aspek Operasi Bank Umum. Jakarta: Bumi Aksara.

Mankiw, N. Gregory, 2003. Teori Makroekonomi. Jakarta: Erlangga.

Manurung, Mandala dan Rahardja, Pratama, 2004. Uang, Perbankan, dan Ekonomi Moneter. Jakarta: Lembaga Penerbit FE UI.

Mishkin, Frederic S., 2008. Ekonomi Uang, Perbankan, Dan Pasar Keuangan Edisi 8. Jakarta: Salemba Empat.

Purwanto, Suharyani, 2008. Statistika: Untuk Ekonomi Dan Keuangan Modern. Jakarta: Salemba Empat.

Siamat, Dahlan, 2005. Manajemen Lembaga Keuangan. Jakarta: Lembaga Penerbit FE UI.

Sanusi, Anwar, 2013. Metodologi Penelitian Bisnis. Jakarta: Salemba Empat.

Samuelson, Paul A dan Nordhaus, William D, 2004. Ilmu Makro Ekonomi Edisi 17. Jakarta: PT Media Global Edukasi.

Sekaran, U, 2003. Research Methods For Business. New York: John Wiley & Sons.

Sirojuzilam, 2015. Pembangunan Ekonomi Regional. Medan: USU Press.

Tajul, Khalwaty, 2000. Inflasi dan Solusinya. Jakarta: PT Gramedia Pustaka Utama.

Tandelilin, Eduardus, 2001. Analisis Investasi Dan Manajemen Portofolio. Yogyakarta: BPFE.

Jurnal

Almilia, Luciana Spica Dan Utomo, Anton Wahyu. 2006. Faktor-Faktor Yang Mempengaruhi Tingkat Suku Bunga Deposito Berjangka Pada Bank Umum Di Indonesia, Jurnal Ekonomi Dan Bisnis ANTISIPASI. Vol.10, No. 1.

Yacob, Presli Maleakhi, Kumaat, Robby Joan dan Niode, Audie. 2015. Pengaruh LDR, ROA, Dan Inflasi Terhadap Tingkat Suku Bunga Deposito Berjangka Di Sulawesi Utara, Jurnal Berkala Ilmiah Efisiensi. Vol. 15, No.2.

Skripsi

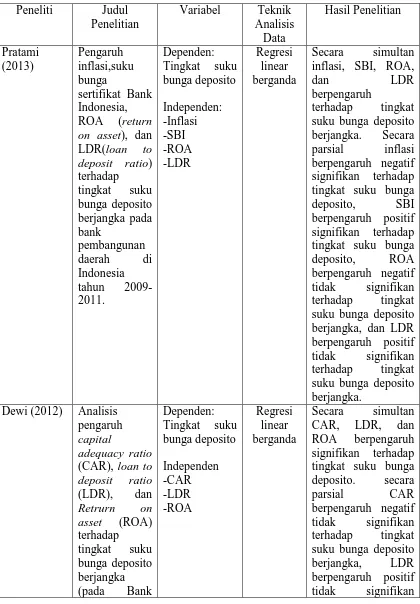

Dewi, May Karlina. 2012. Analisis Pengaruh Capital Adequacy Ratio (CAR),

Loan To Deposit Ratio (LDR), Dan Return On Asset (ROA) Terhadap

Tingkat Suku Bunga Deposito Berjangka (Pada Bank Central Asia, Tbk Tahun 2001-2010). Skripsi S-1 Universitas Hasanuddin, Makasar.

Fitriasih, Lina. 2011. Faktor-Faktor Yang Mempengaruhi Tingkat Suku Bunga Deposito Berjangka Pada Bank Umum Di Indonesia. Skripsi S-1 Universitas Sebelas Maret, Surakarta.

Pratami, Sapta Rizka Intan, 2013. Pengaruh Inflasi, Suku Bunga Sertifikat Bank Indonesia, Return On Asset, Dan Loan To Deposit Ratio Terhadap Tingkat Suku Bunga Deposito Berjangka Pada Bank Pembangunan Daerah Di Indonesia Tahun 2009-2011. Skripsi S-1 Universitas Negeri Yogyakarta, Yogyakarta.

Sianipar, Ria Triana. 2006. Determinan Tingkat Suku Bunga Deposito Berjangka Pada Bank Umum Di Indonesia. Skripsi S-1 Universitas Sumatera Utara, Medan.

Simanullang, Yulia Lamasi. 2006. Analisis Pengaruh Tingkat Suku Bunga SBI Dan Inflasi Terhadap Tingkat Suku Bunga Deposito Bank-Bank Umum Di Indonesia. Skripsi S-1 Universitas Sumatera Utara, Medan.

Situs

BAB III

METODE PENELITIAN

Secara umum penelitian dapat dilakukan dengan metode ilmiah dan

metode naturalis. Metode naturalis sering juga disebut dengan pendekatan

kualitatif, sedangkan pada kesempatan ini penulis akan melakukan pendekatan

kuantitatif yaitu dengan menggunakan metode ilmiah.

Menurut Senn (1971)dalam buku Erlina(2011: 3), Metode ilmiah

merupakan prosedur atau cara-cara tertentu yang digunakan untuk memperoleh

pengetahuan yang disebut dengan ilmu/pengetahuan ilmiah.

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif. Penelitian deskriptif adalah

penelitian terhadap fenomena atau populasi tertentu yang diperoleh oleh peneliti

dari subjek berupa individu, organisasional, industri atau perspektif yang lain.

Penelitian ini dimaksudkan untuk menguji hipotesis atau menjawab pertanyaan

penelitian (sekaran, 2003).

3.2 Tempat Dan Waktu Penelitian

Tempat penelitian dilakukan melalui media internet yaitu melalui web site

resmi Bank Indonesia dengan sit

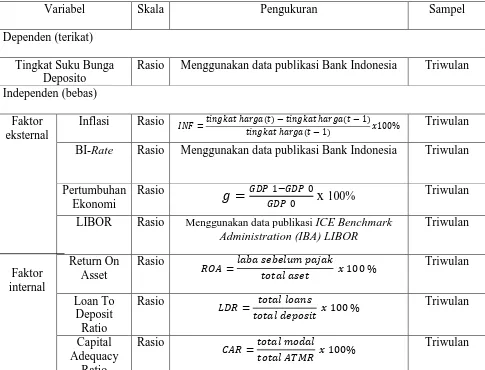

3.3 Batasan Operasional

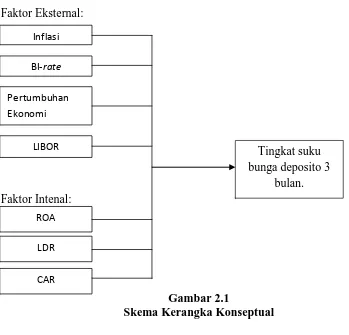

Penelitian ini dilakukan bertujuan untuk melihat pengaruh dari faktor

eksternal dan faktor internal terhadap tingkat suku bunga deposito 3 bulan.

Dimana faktor eksternal dan faktor internal sebagai variabel independen yang

terdiri dari inflasi, BI-Rate, pertumbuhan ekonomi, LIBOR, ROA, LDR, CAR.

Kemudian tingkat suku bunga deposito 3 bulan merupakan variabel dependen.

3.4 Defenisi Operasional

Setiap variabel yang digunakan dalam penelitian harus memiliki defenisi

yang jelas. Jika tidak memiliki definisi yang jelas maka akan menimbulkan

pengertian yang berbeda. Dalam penelitian ini terdapat variabel dependen yaitu

tingkat suku bunga deposito berjangka. Kemudian variabel independen yang

terdiri dari faktor eksternal yaitu inflasi, BI-Rate,pertumbuhan ekonomi,

LIBOR,dan faktor internal yaitu ROA, LDR, CAR. Dimana defenisi

operasionalnya adalah:

1. Tingkat suku bunga deposito (Y) adalah harga yang harus dibayar oleh

bank kepada masyarakat yang menyimpan uang dalam bentuk deposito

selama periode waktu tertentu dan dinyatakan dalam persentase.

2. Inflasi (X1) merupakan kecenderungan dari harga-harga untuk menaik

secara umum dan terus menerus.

3. BI-Rate(X2)merupakan suku bunga kebijakan yang mencerminkan sikap

atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan

4. Pertumbuhan ekonomi (X3) merupakan kenaikan jangka panjang dalam

kemampuan suatu negara untuk menyediakan semakin banyak barang

kepada penduduknya, kemampuan ini bertambah sesuai dengan kemajuan

teknologi dan penyesuaian kelembagaan dan ideologis yang di perlukan.

5. LIBOR (X4) adalah tingkat bunga rata-rata di manabank terkemuka

meminjam dana dengan jumlah yang cukup besar dari bank lain di pasar

London.

6. ROA (Return On Asset) (X5) adalah perbandingan antara laba sebelum

pajak selama 12 bulan terakhir terhadap rata-rata volume usaha dalam

periode yang sama. ROA dapat dihitung dengan rumus:

���= ����������������

��������� � 100 %

7. LDR ( Loan To Deposit Ratio) (X6) adalah suatu pengukuran tradisional

yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang

digunakan dalam memenuhi permohonan pinjaman nasabahnya.

���= ����������

������������ � 100 %

8. CAR (Capital Adequacy Ratio) (X7) adalahrasio kinerja bank untuk

mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva

yang mengandung atau menghasilkan resiko, misalnya kredit yang

���= ����������

Rasio Menggunakan data publikasi Bank Indonesia Triwulan

Independen (bebas)

BI-Rate Rasio Menggunakan data publikasi Bank Indonesia Triwulan

Pertumbuhan Ekonomi

Rasio

�

=

��� 1−��� 0��� 0

x 100%

Triwulan

LIBOR Rasio Menggunakan data publikasi ICE Benchmark Administration (IBA) LIBOR

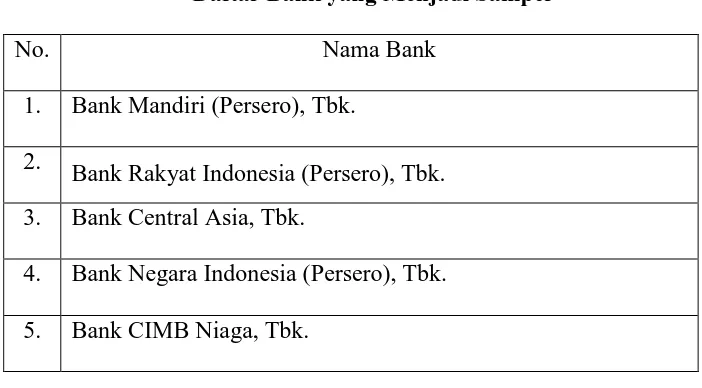

3.5 Populasi dan Sampel

Penelitian sensus atau penelitian populasi dapat dilaksanakan jika

populasinya kecil. Dalam penelitian ini, yang menjadi populasi adalah lima bank

Lima bank terbesar di Indonesia dilihat dari segi asetnya yang digunakan

sebagai sampel jenuh dalam penelitian ini adalah:

Tabel 3.3

Daftar Bank yang Menjadi Sampel

No. Nama Bank

1. Bank Mandiri (Persero), Tbk.

2.

Bank Rakyat Indonesia (Persero), Tbk.

3. Bank Central Asia, Tbk.

4. Bank Negara Indonesia (Persero), Tbk.

5. Bank CIMB Niaga, Tbk.

3.6 Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan

dipublikasikan kepada masyarakat pengguna data. Penelitian ini bersifat

kuantitatif. Penelitian kuantitatif merupakan penelitian yang menekankan pada

pengujian teori melalui pengukuran variabel penelitian dengan angka dan

melakukan analisis data dengan prosedur statistik.Penelitian ini menggunakan

pool data (data panel) dilakukan denganruntun waktu (time series) setiap

triwulannya dari tahun 2005-2014 pada lima bank umum terbesar di Indonesia

3.7 Metode pengumpulan data

Data penelitian ini diambil dari web site resmi Bank Indonesia

(B

literatur berupa kumpulan materi kuliah, jurnal, dan buku-buku yang berhungan

dengan penelitian.

3.8 Teknik Analisis 3.8.1 Analisis deskriptif

Analisis deskriptif adalah statistik yang digunakan untuk menganalisa data

dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk

umum atau generalisasi (Sugiyono, 2008:206). Data tersebut dapat digambarkan

melalui penghitungan mean, median, standar deviasi, maximum dan minimum

pada hasil statistik dengan mengunakan program Eviews 7.

3.8.2 Analisis regresi linear berganda

Regresi linear berganda pada dasarnya merupakan perluasan dari regresi

linear sederhana, yaitu menambah jumlah variabel bebas yang sebelumnya hanya

satu menjadi dua atau lebih variabel bebas.

Model persamaan matematis adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 +b6X6 + b7X7 + e

Dimana:

Y = Tingkat suku bunga deposito 3 bulan

X2 = BI-Rate

X3 =Pertumbuhan Ekonomi

X4 =LIBOR

X5 = ROA

X6 = LDR

X7 = CAR

b1,b2,b3,b4,b5,b6,b7 = konstanta

e = variabel pengganggu

3.9 Pengujian Hipotesis

3.9.1 Uji signifikansi seluruh koefisien regresi secara serempak

Uji seluruh koefisien regresi secara serempak sering disebut dengan uji

model. Karena nilai Fhitung berhubungan erat dengan nilai koefisien determinasi

(R2) maka pada saat melakukan uji F, sesungguhnya menguji nilai koefisien

determinasi (R2). Berapa persen variabel terikat dijelaskan oleh seluruh bariabel

bebas secara serempak (bersama-sama), dijawab oleh koefisien determinasi (R2),

sedangkan signifikan atau tidak yang sekian persen itu, dijawab oleh uji F.

Semakin tinggi nilai koefisien determinasi (R2) dan signifikan maka semakin baik

model itu.

Kriteria pengujian hipotesis untuk koefisien regresi secara serempak:

a. Ho: b1, b2, b3, b4, b5, b6, b7= 0 ; Secara simultan inflasi, BI-rate, pertumbuhan

ekonomi, LIBOR, ROA, LDR, dan CAR berpengaruh tidak signifikan

b. H1: minimal satu bi≠ 0; Secara simultan inflasi, BI-rate, pertumbuhan

ekonomi, LIBOR, ROA, LDR, dan CAR berpengaruh signifikan terhadap

tingkat suku bunga deposito berjangka).

Keputusan dapat diambil sesuai dengan ketentuan berikut:

Jika nilai -Ftabel≤ Fhitung≤ Ftabelpada α = 0,05 maka H0tidak ditolak

Jika nilai Fhitung< -Ftabeldan Fhitung> Ftabelpada α = 0,05 maka H0 ditolak

3.9.2 Uji Signifikansi Koefisien Regresi Secara Parsial

Uji signifikansi terhadap masing-masing koefisien regresi diperlukan

untuk mengetahui signifikan tidaknya pengaruh dari masing-masing variabel

bebas (Xi) terhadap variabel terikat (Y).

Kriteria pengujian hipotesis untuk koefisien regresi secara parsial:

a. Inflasi

H0 : b1 = 0; artinya inflasi berpengaruh tidak signifikan terhadap tingkat

suku bunga deposito berjangka 3 bulan.

H1 : b1 ≠ 0; artinya inflasi berpengaruh signifikan terhadap tingkat suku

bunga deposito berjangka 3 bulan

b. BI-rate

H0 : b2 = 0; artinya BI-rate berpengaruh tidak signifikan terhadap tingkat

suku bunga deposito berjangka 3 bulan.

H1 : b2 ≠ 0; artinya BI-rate berpengaruh signifikan terhadap tingkat suku

bunga deposito berjangka 3 bulan.

H0 : b3 = 0; artinya Pertumbuhan ekonomi berpengaruh tidak signifikan

terhadap tingkat suku bunga deposito berjangka 3 bulan.

H1 : b3≠ 0; artinya Pertumbuhan ekonomi berpengaruh signifikan terhadap

tingkat suku bunga deposito berjangka 3 bulan.

d. LIBOR

H0 : b4 = 0; artinya LIBORberpengaruh tidak signifikan terhadap tingkat

suku bunga deposito berjangka 3 bulan.

H1 : b4 ≠ 0; artinya LIBORberpengaruh signifikan terhadap tingkat suku

bunga deposito berjangka 3 bulan.

e. ROA (return on asset)

H0 : b5 = 0; artinya ROAberpengaruh tidak signifikan terhadap tingkat

suku bunga deposito berjangka 3 bulan.

H1 : b5 ≠ 0; artinyaROA berpengaruh signifikan terhadap tingkat suku

bunga deposito berjangka 3 bulan.

f. LDR (loan to deposit ratio)

H0 : b6 = 0; artinya LDR berpengaruh tidak signifikan terhadap tingkat

suku bunga deposito berjangka 3 bulan.

H1 : b6 ≠ 0; artinya LDR berpengaruh signifikan terhadap tingkat suku

bunga deposito berjangka 3 bulan.

g. CAR (capital adequacy ratio)

H0 : b7 = 0; artinya CAR berpengaruh tidak signifikan terhadap tingkat

H1 : b7 ≠ 0; artinya CAR berpengaruh signifikan terhadap tingkat suku

bunga deposito berjangka 3 bulan.

Keputusan dapat diambil sesuai dengan ketentuan berikut:

Jika thitung<ttabel ; maka H0 tidak ditolak

thitung>ttabel ; maka H0 ditolak

3.9.3 Koefisien Determinasi (R2)

R2menjelaskan proporsivariasi dalam variabel terikat (Y) yang dijelaskan

oleh variabel bebas (lebih dari satu variabel: Xi;i = 1, 2, 3, 4, ...., n) secara

bersama-sama dan nilainya selalu positif. Persamaan regresi linear berganda

semakin baik apabila nilai koefisien determinasi (R2) dihitung dengan rumus

berikut:

R2

=

������

Dalam praktiknya, nilai koefisien determinasi yang digunakan untuk

analisis adalah nilai R2 yang terlah disesuaikan (���������2 ) yang dihitung dengan

menggunakan rumus berikut.

���������2 = 1 - (1 - R2 ) �−1

�−�

3.10 Pemilihan model data panel

Untuk mengestimasi parameter model dengan data panel, terdapat

beberapa teknik yang ditawarkan, yaitu OLS (ordinary least square), fixed effect

3.10.1 OLS (ordinary least square)

Teknik ini tidak ada bedanya dengan membuat regresi dengan data cross

section atau time series, akan tetapi untuk data panel, sebelum membuat regresi

kita arus gabungkan data cross-section dengan data time series (pool data).

Kemudan data gabungan ini diperlakukan sebagai satu kesatuan pengamatan yang

digunakan untuk mengestimasi model dengan metode OLS. Penggunaan estimasi

dengan metode ini tidak realistif. Misalkan dengan menggunakan OLS maka kita

akan memperoleh nilai intercept dan koefisien parameter yang konstan untuk

seluruh daerah. apakah mungkin setiap daerah emiliki intercept yang sama? Oleh

karena itu pengunaan dua metode lainnya yakni fixed effect model dan random

effect model lebih baik.

3.10.2 Fixed Effect Model (FEM)

Model ini memiliki intercept persamaan yang tidak konstan atau terdapat

perbedaan pada setiap individu (cross section). Atau dengan kata lain, intercept ini

mungkin berubah untuk setiap individu dan waktu.

3.10.3 Random Effect Model (REM)

Bila pada model ini, perbedaan antarindividu dan atau waktu dicerminkan

lewat intercept, maka pada model REM, perbedaan tersebut diakomodasi lewat

error.

Oleh karena ada dua metode yang sesuai untuk data panel. Maka kita

harus memilih salah satu dari keduanya untuk mencari model yang paling tepat.

Masing-masing model memiliki kelebihan. Metode REM mempunyai parameter

kebebasan (degree of freedom) yang lebih banyak dibandingkan model dengan

metode FEM. Sementara itu, metode FEM juga mempunyai keunggulan yaitu

metode ini dapat membedakan efek individual dan efek waktu dan FEM tidak

perlu mengasumsikan bahwa komponen error tidak berkorelasi dengan variabel

bebas.

Beberapa pakar ekonometrika membuat pembuktian untuk menentukan

metode apa yang paling sesuai untuk digunakan dalam data panel. Adapun

kesimpulan dari pembuktian tersebut adalah:

1. Jika pada data panel, jumlah runtun waktu lebih besar dibandingkan

jumlah individu, maka disarankan untuk menggunakan metode FEM.

2. Jika data panel, jumlah runtun waktu lebih sedikit dibandingkan jumlah

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Lima Bank Terbesar di Indonesia 1. Bank Mandiri (Persero), Tbk.

Bank mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program

restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada

bulan Juli 1999, empat bank pemerintah, yiatu Bank Bumi Daya, Bank Dagang

Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia dilebur

menjadi bank mandiri. Bank mandiri beralamat di Plaza Mandiri, Jl. Gatot

Subroto Kav. 36-38, Jakarta 12190

2. Bank Rakyat Indonesia (Persero), Tbk.

Bank Rakyat Indonesia berdiri tanggal 16 Desember 1895 dengan nama

Bank Bantuan Dan Simpanan Milik Kaum Priyayi. Pada tahun 2003, pemerintah

indonesia memutuskan untuk menjual 30% saham bank ini, sehingga menjadi

perusahaan publik dengan nama resmi PT Bank Rakyat Indonesia (Persero), Tbk.

Bank BRI beralamat di Jl.Jend Sudirman Kav 44-46 Jakarta 10210.

3. Bank Central Asia, Tbk.

Bank Central Asia (BCA) berdiri sejak 1957 berdasarkan surat keputusan

menteri keuangan republik indonesia no. 42855/U.M.II tertanggal 14 Maret 1957

untuk ijin melakukan usaha bank. Bank Central Asia beralamat di Jl.Mh. Thamrin

4. Bank Negara Indonesia (Persero), Tbk.

Bank Negara Indonesia (Persero), Tbk. didirikan pada tanggal 5 Juli 1946

dan merupakan bank pertama milik negara yang lahir setelah kemerdekaan

Indonesia. Pada Agustus 1994 melengkapi ijin menjadi bank devisa. Bank Negara

Indonesia beralamat di Gedung Bni Jl.Jend.Sudirman Kav 1 Jakarta 10220

5. Bank CIMB Niaga, Tbk.

Bank CIMB Niaga berdiri pada tanggal 26 September 1955 dengan nama

Bank Niaga. Pada bulan Agustus 2007 seluruh kepemilikan saham berpindah

tangan ke CIMB Group dengan platform universal banking. Bank CIMB niaga

beralamat di Graha Niaga, Jl.Jend.Sudirman Kav.58 Jakarta 12190.

4.2. Hasil penelitian 4.2.1 Analisis deskriptif

Analisis deskriptif adalah statistik yang digunakan untuk menganalisa data

dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk

umum atau generalisasi. Dalam statistik deskriptif akan disajikan data melalui

tabel perhitungan mean, median, standar deviasi, maksimum dan minimum.

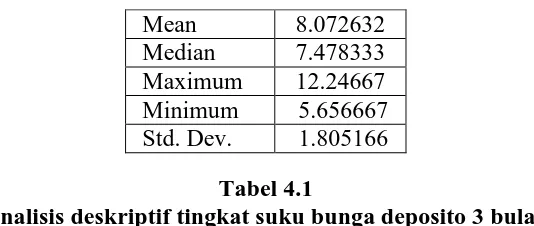

Deskripsi variabel tingkat suku bunga deposito 3 bulan periode 2005

Mean 8.072632

Median 7.478333

Maximum 12.24667

Minimum 5.656667

Std. Dev. 1.805166

Tabel 4.1

Analisis deskriptif tingkat suku bunga deposito 3 bulan

Dari Tabel 4.1, dapat kita lihat rata-rata (mean) dari tingkat suku bunga

deposito 3 bulan adalah 8,0726, nilai tengah (median) sebesar 7,4783. Nilai

tertinggi dari tingkat suku bunga deposito dapat kita nilai dari nilai maximum

sebesar 12,2466, artinya tingkat suku bunga tertinggi sejak tahun 2005 sampai

2014 adalah sebesar 12,2466 yang terjadi pada tahun 2006 triwulan 1. Penetepan

tingkat suku bunga tersebut menunjukkan persenan bunga yang diberikan kepada

masyarakat sebagai balas jasa, penetapan suku bunga yang tinggi ini dapat

dikarenakan banyak hal salah satunya disebabkan oleh variabel-variabel yang

sedang diteliti dalam penelitian ini, yaitu inflasi, BI-rate, pertumbuhan ekonomi,

LIBOR, ROA, LDR, dan CAR. Kemudian nilai terendah (minimum) sebesar

5.6566, artinya tingkat suku bunga terendah yang ditetapkan dalam periode 2005

triwulan 3 sampai 2014 triwulan 4 adalah sebesar 5.6566 yang terjadi pada tahun

2012 triwulan 3. Penetapan tingkat suku bunga tersebut menunjukkan persenan

bunga yang diberikan kepada nasabah sebagai balas jasa, penetapan suku bunga

yang rendah dapat diakibatkan oleh variabel-variabel yang sedang diteliti dalam

penelitian ini, yaitu inflasi, BI-rate, pertumbuhan ekonomi, LIBOR, ROA, LDR,

dan CAR. Dan standar deviasi yang merupakan nilai yang menunjukkan

penyimpangan data dari variabel tingkat suku bunga deposito 3 bulan sebesar

4.2.1.1 Analisis deskriptif pada faktor eksternal

1. Deskripsi variabel inflasi periode 2005 sampai 2014.

Mean 7.332456

Median 6.340000 Maximum 17.79333 Minimum 2.586667 Std. Dev. 3.775048

Tabel 4.2

Analisis deskriptif variabel inflasi

Dari Tabel 4.2, dapat kita lihat rata-rata (mean) dari inflasi adalah 7,3324,

nilai tengah (median) sebesar 6,3400. Nilai tertinggi dari inflasi dapat kita lihat

dari nilai maximum sebesar 17,7933, angka ini terjadi pada tahun 2005 triwulan 4,

hal ini dikarenakan harga minyak dunia meningkat menyebabkan harga-harga

barang secara umum dipasar meningkat sehingga menyebabkan inflasi meningkat.

Kemudian nilai terendah (minimum) sebesar 2,5866 pada tahun 2009 triwulan

4.Laju inflasi yang rendah sepanjang 2009 disebabkan oleh terjadinya deflasi pada

barang-barang yang harganya ditetapkan oleh pemerintah, seperti bahan bakar

minyak dan listrik. Untuk harga barang yang ditetapkan pemerintah malah terjadi

deflasi minus 3,26 persen (dilansir dari viva.co.id).Dan standar deviasi yang

merupakan nilai yang menunjukkan penyimpangan data dari variabel inflasi

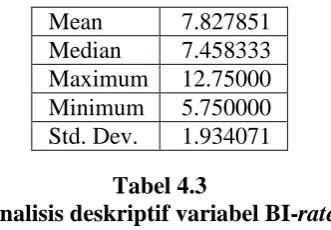

2. Deskripsi variabel BI-rate periode 2005 sampai 2014.

Mean 7.827851

Median 7.458333 Maximum 12.75000 Minimum 5.750000 Std. Dev. 1.934071

Tabel 4.3

Analisis deskriptif variabel BI-rate

Dari Tabel 4.3, dapat kita lihat rata-rata (mean) dari BI-rate adalah 7,8278,

nilai tengah (median) sebesar 7,4583. Nilai tertinggi dari BI-rate dapat kita lihat

dari nilai maximum sebesar 12,7500, angka ini terjadi pada tahun 2006 triwulan 1.

Tingginya tingkat suku bungaBI-rate ini dikarenakan oleh tinggi tingkat inflasi

pada triwulan sebelumnya, dimana Bank Indonesia akan menaikkan BI-rate

apabila inflasi melampaui sasaran. Kemudian nilai terendah (minimum) sebesar

5,7500, angka ini terjadi pada sepanjang tahun 2012. Nilai terendah dari

BI-rateini dikarenakan oleh rendahnya inflasi pada tahun yang sama, dimana Bank

Indonesia akan menurunkan tingkat suku bunga BI-rate apabila inflasi

diperkirakan berada dibawah sasaran yang ditetapkan. Dan standar deviasi yang

merupakan nilai yang menunjukkan penyimpangan data dari variabel BI-rate

sebesar 1.9340.

3. Deskripsi variabel pertumbuhan ekonomi periode 2005 sampai 2014.

Mean 5.788714

Median 5.926604 Maximum 6.806642 Minimum 4.135826 Std. Dev. 0.698362

Tabel 4.4

Dari Tabel 4.4, dapat kita lihat rata-rata (mean) dari pertumbuhan ekonomi

adalah 5,7887, nilai tengah (median) sebesar 5,9266. Nilai tertinggi dari

pertumbuhan ekonomi dapat kita lihat dari nilai maximum sebesar 6,8066, angka

ini terjadi pada tahun 2010 triwulan 4, angka ini dikarenakan tingginya laju

pertumbuhan ekonomi yang disebabkan oleh bergairahnya perdagangan

internasional, menurut data Badan Pusat Statistik (BPS) (2016) bahwa ekspor

pada tahun 2010 sebesar $157 juta US dollar dan terus naik sampai tahun 2011

sebesar $203 juta US dollar. Kemudian nilai terendah (minimum) sebesar 4.1358

pada tahun 2009 triwulan 2. Hal ini diakibatkan kontraksi ekspor serta suku bunga

perbankan yang masih tinggi, yang menyebabkan pada melambatnya

pertumbuhan investasi. Ekspor pada tahun 2009 sebesar $116 juta US dollar

menurun dari tahun sebelumnya yaitu sebesar $137 juta US dollar.Sedangkan

suku bunga perbankan khususnya suku bunga deposito masih cukup tinggi tahun

2009 triwulan 2 yaitu 9,67. Dan standar deviasi yang merupakan nilai yang

menunjukkan penyimpangan data dari variabel pertumbuhan ekonomi sebesar

0.6983.

4. Deskripsi variabel LIBOR (London Interbank Offered Rate) periode 2005

sampai 2014

Mean 1.869080

Median 0.452470 Maximum 5.443920 Minimum 0.228220 Std. Dev. 2,081110

Tabel 4.5

Dari Tabel 4.5, dapat kita lihat rata-rata (mean) dari LIBOR adalah

1,8690, nilai tengah (median) sebesar 0,4524. Nilai tertinggi dari LIBOR dapat

kita lihat dari nilai maximum sebesar 5,4439, angka ini terjadi pada tahun 2007

triwulan 3.Tingkat suku bunga LIBOR naik setelah Lehman Brothersbank

bangkrut tahun 2007, sedemikian rupa sehingga mencerminkan kekhawatiran

tentang kesehatan keuangan antar bank, yang mempunyai hubungan pinjaman

satu sama lain, sementara itu volume pinjaman menurun drastis. Dimana total

penyaluran dana antarbank menurun pada tahun 2007 sebesar Rp 139.777 Miliar

dari tahun sebelumnya sebesar Rp 156.906 Miliar (Bank Indonesia, 2016).

Kemudian nilai terendah (minimum) sebesar 0.2282 pada tahun 2014 triwulan 2.

Dan standar deviasi yang merupakan nilai yang menunjukkan penyimpangan data

dari variabel LIBOR sebesar 2,0811.

4.2.1.2Analisis deskriptif pada faktor internal

1. Deskripsi variabel ROA (Return On Asset) pada PT Bank Rakyat

Indonesia (Persero),Tbk. periode 2005 triwulan 3 sampai 2014 triwulan 4.

Mean 3.973684

Median 4.000000 Maximum 5.000000 Minimum 3.000000 Std. Dev. 0.592149

Tabel 4.6

Analisis deskriptif variabel ROAPT Bank Rakyat Indonesia (Persero),Tbk.

Dari Tabel 4.6, dapat kita lihat rata-rata (mean) dari ROA adalah 3,9736,

nilai tengah (median) sebesar 4,0000. Nilai tertinggi dari ROA dapat kita lihat dari

Rakyat Indonesia, Tbk. tinggi sehingga posisi bank dari segi penggunaan aset

adalah baik. Kemudian nilai terendah (minimum) sebesar 3,0000,hal ini

dikarenakan tingkat laba yang menurun tetapi dengan hasil persentase rasio

seperti itu, bank tidak perlu khawatir karna bank masih diatas batas aman. Dan

standar deviasi yang merupakan nilai yang menunjukkan penyimpangan data dari

variabel ROA sebesar 0.5921.

2. Deskripsi variabel ROA (return on asset)Bank Mandiri (Persero), Tbk.

periode 2005 sampai 2014.

Mean 2.378378

Median 3.000000 Maximum 4.000000 Minimum 1.000000 Std. Dev. 0.794123

Tabel 4.7

Analisis deskriptif variabel ROA Bank Mandiri (Persero), Tbk.

Dari Tabel 4.7, dapat kita lihat rata-rata (mean) dari ROA adalah 2,3783,

nilai tengah (median) sebesar 3,0000. Nilai tertinggi dapat kita lihat dari nilai

maximum sebesar 4,0000, hal ini terjadi karena tingkat laba dari Bank Mandiri

(Persero), Tbk.tinggi sehingga posisi bank dari segi penggunaan aset adalah baik,

kemudian nilai terendah (minimum) sebesar 1,0000,hal ini terjadi karena laba

yang dihasilkan bank dari pengelolaan aset rendah. Dan standar deviasi yang

merupakan nilai yang menunjukkan penyimpangan data sebesar 0,7941.

3. Deskripsi variabel ROA (return on asset) pada Bank Central Asia, Tbk.

periode 2005 sampai 2014.

Median 3.000000 Maximum 3.000000 Minimum 2.000000 Std. Dev. 0.162221

Tabel 4.8

Analisis deskriptif variabel ROA Bank Central Asia, Tbk.

Dari Tabel 4.8, dapat kita lihat rata-rata (mean) adalah sebesar 2,9736,

nilai tengah (median) sebesar 3,0000. Nilai tertinggi dapat kita lihat dari nilai

maximum sebesar 3,0000, hal ini terjadi karena tingkat laba yang dihasilkan oleh

Bank Central Asia, Tbk.dari segi pengelolaan asettinggi sehingga posisi bank dari

segi penggunaan aset tersebut adalah baik, kemudian nilai terendah (minimum)

sebesar 2,0000hal ini terjadi karena laba yang dihasilkan Bank Central Asia, Tbk.

dari pengelolaan aset rendah. Dan standar deviasi yang merupakan nilai yang

menunjukkan penyimpangan data sebesar 0.1622.

4. Deskripsi variabel ROA (return on asset) pada Bank Negara Indonesia

(Persero), Tbk. periode 2005 sampai 2014.

Mean 1.763158

Median 2.000000 Maximum 3.000000 Minimum 1.000000 Std. Dev. 0.819829

Tabel 4.9

Analisis deskriptif variabel ROA Bank Negara Indonesia (Persero), Tbk.

Dari Tabel 4.9, dapat kita lihat rata-rata (mean) adalah sebesar 1,7631,

nilai tengah (median) sebesar 2,0000. Nilai tertinggi dapat kita lihat dari nilai

maximum sebesar 3,0000, hal ini terjadi karena tingkat laba yang dihasilkan oleh

posisi bank dari segi penggunaan aset tersebut adalah baik, kemudian nilai

terendah (minimum) sebesar 1,0000 hal ini terjadi karena laba yang dihasilkan

Bank Negara Indonesia (Persero), Tbk. dari pengelolaan aset rendah. Dan standar

deviasi yang merupakan nilai yang menunjukkan penyimpangan data sebesar

0.8198.

5. Deskripsi variabel ROA (return on asset) pada Bank CIMB Niaga, Tbk.

periode 2005 sampai 2014.

Mean 1.947368

Median 2.000000 Maximum 3.000000 Minimum 1.000000 Std. Dev. 0.461921

Tabel 4.10

Analisis deskriptif variabel ROA Bank CIMB Niaga, Tbk.

Dari Tabel 4.10, dapat kita lihat rata-rata (mean) adalah sebesar 1,9473,

nilai tengah (median) sebesar 2,0000. Nilai tertinggi dapat kita lihat dari nilai

maximum sebesar 3,0000, hal ini terjadi karena tingkat laba yang dihasilkan oleh

Bank CIMB Niaga, Tbk. dari segi pengelolaan aset tinggi sehingga posisi bank

dari segi penggunaan aset tersebut adalah baik. Kemudian nilai terendah

(minimum) sebesar 1,0000 hal ini terjadi karena laba yang dihasilkan Bank CIMB

Niaga, Tbk. dari pengelolaan aset rendah. Dan standar deviasi yang merupakan

nilai yang menunjukkan penyimpangan data sebesar 0,4619.

6. Deskripsi variabel LDR (loan to deposit ratio) pada Bank Rakyat

Indonesia (Persero), Tbk. periode 2005 triwulan 3 sampai 2014 triwulan 4.

Mean 81.84211

Minimum 68.00000 Std. Dev. 6.462057

Tabel 4.11

analisis deskriptif variabel LDR (Loan To Deposit Ratio)Bank Rakyat Indonesia (Persero), Tbk.

Dari Tabel 4.11, dapat kita lihat rata-rata (mean) dari variabel LDR (Loan

To Deposit Ratio) adalah sebesar 81.8421, nilai tengah (median) sebesar 81.5000.

Nilai tertinggi dapat kita lihat dari nilai maximum sebesar 93.0000, hal ini terjadi

karena total kredit yang diberikan oleh Bank Rakyat Indonesia (Persero), Tbk.

kepada nasabah yang berasal dari dana pihak ketiga cukup besar, hal ini dapat

mempengaruhi likuiditas perbankan tersebut. Kemudian nilai terendah (minimum)

sebesar 68.0000 hal ini terjadi karena dana pihak ketiga yang digunakan untuk

penyaluran kredit tidak terlalu banyak digunakan. Dan standar deviasi yang

merupakan nilai yang menunjukkan penyimpangan data sebesar 6.4620.

7. Deskripsi variabel LDR (loan to deposit ratio) pada Bank Mandiri

(Persero), Tbk. periode 2005 triwulan 3 sampai 2014 triwulan 4.

Mean 66.63158

Median 63.00000 Maximum 86.00000 Minimum 49.00000 Std. Dev. 12.21966

Tabel 4.12

analisis deskriptif variabel LDR (Loan To Deposit Ratio) Bank Mandiri (Persero), Tbk.

Dari Tabel 4.12, dapat kita lihat rata-rata (mean) dari variabel LDR (Loan

Nilai tertinggi dapat kita lihat dari nilai maximum sebesar 86.0000, hal ini terjadi

karena total kredit yang diberikan oleh Bank Mandiri (Persero), Tbk. kepada

nasabah yang berasal dari dana pihak ketiga cukup besar, hal ini dapat

mempengaruhi likuiditas perbankan tersebut. Kemudian nilai terendah (minimum)

sebesar 49.0000 hal ini terjadi karena dana pihak ketiga yang digunakan untuk

penyaluran kredit tidak terlalu banyak digunakan. Dan standar deviasi yang

merupakan nilai yang menunjukkan penyimpangan data sebesar 12,2196.

8. Deskripsi variabel LDR (loan to deposit ratio) pada Bank Central Asia,

Tbk. periode 2005 triwulan 3 sampai 2014 triwulan 4.

Mean 54.84211

Median 52.50000 Maximum 77.00000 Minimum 37.00000 Std. Dev. 12.93336

Tabel 4.13

analisis deskriptif variabel LDR (Loan To Deposit Ratio) Bank Central Asia, Tbk.

Dari Tabel 4.13, dapat kita lihat rata-rata (mean) dari variabel LDR (Loan

To Deposit Ratio) adalah sebesar 54,8421, nilai tengah (median) sebesar 52,5000.

Nilai tertinggi dapat kita lihat dari nilai maximum sebesar 77.0000, hal ini terjadi

karena total kredit yang diberikan oleh Bank Central Asia, Tbk. kepada nasabah

yang berasal dari dana pihak ketiga cukup besar, hal ini dapat mempengaruhi

likuiditas perbankan tersebut. Kemudian nilai terendah (minimum) sebesar

37.0000 hal ini terjadi karena dana pihak ketiga yang digunakan untuk penyaluran

kredit tidak terlalu banyak digunakan. Dan standar deviasi yang merupakan nilai

9. Deskripsi variabel LDR (loan to deposit ratio) pada Bank Negara

Indonesia (Persero), Tbk. periode 2005 triwulan 3 sampai 2014 triwulan 4.

Mean 69.21053

Median 70.00000 Maximum 88.00000 Minimum 48.00000 Std. Dev. 11.73159

Tabel 4.14

analisis deskriptif variabel LDR (Loan To Deposit Ratio) Bank Negara Indonesia (Persero), Tbk.

Dari Tabel 4.14, dapat kita lihat rata-rata (mean) dari variabel LDR (Loan

To Deposit Ratio) adalah sebesar 69,2105, nilai tengah (median) sebesar 70,0000.

Nilai tertinggi dapat kita lihat dari nilai maximum sebesar 88.0000, hal ini terjadi

karena total kredit yang diberikan oleh Bank Negara Indonesia (Persero), Tbk.

kepada nasabah yang berasal dari dana pihak ketiga cukup besar, hal ini dapat

mempengaruhi likuiditas perbankan tersebut. Kemudian nilai terendah (minimum)

sebesar 48.0000 hal ini terjadi karena dana pihak ketiga yang digunakan untuk

penyaluran kredit tidak terlalu banyak digunakan. Dan standar deviasi yang

merupakan nilai yang menunjukkan penyimpangan data sebesar 11,7315.

10. Deskripsi variabel LDR (loan to deposit ratio) pada Bank CIMB Niaga,

Tbk. periode 2005 triwulan 3 sampai 2014 triwulan 4.

Mean 89.97368

Median 90.00000 Maximum 96.00000 Minimum 79.00000 Std. Dev. 4.070240

Tabel 4.15

Dari Tabel 4.15, dapat kita lihat rata-rata (mean) dari variabel LDR (Loan

To Deposit Ratio) adalah sebesar 89.9736, nilai tengah (median) sebesar 90.0000.

Nilai tertinggi dapat kita lihat dari nilai maximum sebesar 96.0000, hal ini terjadi

karena total kredit yang diberikan oleh Bank CIMB Niaga, Tbk. kepada nasabah

yang berasal dari dana pihak ketiga cukup besar, hal ini dapat mempengaruhi

likuiditas perbankan tersebut. Kemudian nilai terendah (minimum) sebesar

79.0000 hal ini terjadi karena dana pihak ketiga yang digunakan untuk

penyaluran kredit tidak terlalu banyak digunakan. Dan standar deviasi yang

merupakan nilai yang menunjukkan penyimpangan data sebesar 4.0702.

11. Deskripsi variabel CAR (capital adequacy ratio) pada Bank Rakyat

Indonesia (Persero), Tbk. periode 2005 triwulan 3 sampai 2014 triwulan 4.

Mean 16.15789

Median 16.00000 Maximum 23.00000 Minimum 13.00000 Std. Dev. 2.531171

Tabel 4.16

analisis deskriptif variabel CAR (capital adequacy ratio)Bank Rakyat Indonesia (Persero), Tbk.

Dari Tabel 4.16, dapat kita lihat rata-rata (mean) dari variabel CAR

(capital adequacy ratio) adalah sebesar 16.1578, nilai tengah (median) sebesar

16.0000. Nilai tertinggi dapat kita lihat dari nilai maximum sebesar 23.0000, hal

ini terjadi karena bank memiliki cukup modal untuk diendapkandan digunakan

sebagai cadangan modal dalam membiayai kredit macet. Kemudian nilai terendah

(minimum) sebesar 13.0000 hal ini terjadi karena modal yang dimiliki tidak

ditetapkan Bank Indonesia yaitu sebesar 8%. Dan standar deviasi yang merupakan

nilai yang menunjukkan penyimpangan data sebesar 2.5311.

12. Deskripsi variabel CAR (capital adequacy ratio) pada Bank Mandiri

(Persero), Tbk. periode 2005 triwulan 3 sampai 2014 triwulan 4.

Mean 17.86842

Median 16.00000 Maximum 27.00000 Minimum 13.00000 Std. Dev. 4.153612

Tabel 4.17

analisis deskriptif variabel CAR (capital adequacy ratio)Bank Mandiri (Persero), Tbk.

Dari Tabel 4.17, dapat kita lihat rata-rata (mean) dari variabel CAR

(capital adequacy ratio) adalah sebesar 17,8684, nilai tengah (median) sebesar

16,0000. Nilai tertinggi dapat kita lihat dari nilai maximum sebesar 27,0000, hal

ini terjadi karena bank memiliki cukup modal untuk diendapkandan digunakan

sebagai cadangan modal dalam membiayai kredit macet. Kemudian nilai terendah

(minimum) sebesar 13,0000 hal ini terjadi karena modal yang dimiliki tidak

terlalu besar untuk diendapkan, tetapi angka 13% masih diatas batas aman yang

ditetapkan Bank Indonesia yaitu sebesar 8%. Dan standar deviasi yang merupakan

13. Deskripsi variabel CAR (capital adequacy ratio) pada Bank Central Asia,

Tbk. periode 2005 triwulan 3 sampai 2014 triwulan 4.

Mean 16.97368

Median 16.00000 Maximum 25.00000 Minimum 12.00000 Std. Dev. 3.537344

Tabel 4.18

analisis deskriptif variabel CAR (capital adequacy ratio)Bank Central Asia, Tbk.

Dari Tabel 4.18, dapat kita lihat rata-rata (mean) dari variabel CAR

(capital adequacy ratio) adalah sebesar 16.9736, nilai tengah (median) sebesar

16,0000. Nilai tertinggi dapat kita lihat dari nilai maximum sebesar 25,0000, hal

ini terjadi karena bank memiliki cukup modal untuk diendapkan dan digunakan

sebagai cadangan modal dalam membiayai kredit macet. Kemudian nilai terendah

(minimum) sebesar 12,0000 hal ini terjadi karena modal yang dimiliki tidak

terlalu besar untuk diendapkan, tetapi angka 12% masih diatas batas aman yang

ditetapkan Bank Indonesia yaitu sebesar 8%. Dan standar deviasi yang merupakan

nilai yang menunjukkan penyimpangan data sebesar 3.53734.

14. Deskripsi variabel CAR (capital adequacy ratio) pada Bank Negara

Indonesia (Persero), Tbk. periode 2005 triwulan 3 sampai 2014 triwulan 4.

Mean 15.97368

Median 16.00000 Maximum 20.00000 Minimum 12.00000 Std. Dev. 1.823078

Tabel 4.19

Dari Tabel 4.19, dapat kita lihat rata-rata (mean) dari variabel CAR

(capital adequacy ratio) adalah sebesar 15.9736, nilai tengah (median) sebesar

16,0000. Nilai tertinggi dapat kita lihat dari nilai maximum sebesar 20,0000, hal

ini terjadi karena bank memiliki cukup modal untuk diendapkan dan digunakan

sebagai cadangan modal dalam membiayai kredit macet. Kemudian nilai terendah

(minimum) sebesar 12,0000 hal ini terjadi karena modal yang dimiliki tidak

terlalu besar untuk diendapkan, tetapi angka 12% masih diatas batas aman yang

ditetapkan Bank Indonesia yaitu sebesar 8%. Dan standar deviasi yang merupakan

nilai yang menunjukkan penyimpangan data sebesar 1.8230.

15. Deskripsi variabel CAR (capital adequacy ratio) pada Bank CIMB Niaga,

Tbk. periode 2005 triwulan 3 sampai 2014 triwulan 4.

Mean 15.31579

Median 15.00000 Maximum 19.00000 Minimum 12.00000 Std. Dev. 1.832223

Tabel 4.20

analisis deskriptif variabel CAR (capital adequacy ratio)Bank CIMB Niaga, Tbk.

Dari Tabel 4.20, dapat kita lihat rata-rata (mean) dari variabel CAR

(capital adequacy ratio) adalah sebesar 15.3157, nilai tengah (median) sebesar

15,0000. Nilai tertinggi dapat kita lihat dari nilai maximum sebesar 19,0000, hal

ini terjadi karena bank memiliki cukup modal untuk diendapkan dan digunakan

sebagai cadangan modal dalam membiayai kredit macet. Kemudian nilai terendah

(minimum) sebesar 12,0000 hal ini terjadi karena modal yang dimiliki tidak

ditetapkan Bank Indonesia yaitu sebesar 8%. Dan standar deviasi yang merupakan

nilai yang menunjukkan penyimpangan data sebesar 1.8322.

4.2.2 Pemilihan Model Data Panel

Untuk mengestimasi parameter model dengan data panel, terdapat

beberapa metode yang ditawarkan, yaituordinary least square (OLS), fixed effect

model (FEM), dan random effect model (REM).

4.2.2.1Ordinary Least Square (OLS)

Untuk metode pertama digunakan ordinary least square dengan hasil

dapat dilihat pada gambar dibawah ini:

Dependent Variable: TSBD? Method: Pooled Least Squares Date: 06/22/16 Time: 12:29 Sample: 2005Q3 2014Q4 Included observations: 38 Cross-sections included: 5

Total pool (unbalanced) observations: 189

Variable Coefficient Std. Error t-Statistic Prob.

C 5.076141 0.805855 6.299071 0.0000 INFLASI? -0.206121 0.024231 -8.506451 0.0000 BIRATE? 1.349127 0.077580 17.39022 0.0000 PDB? -0.715287 0.072068 -9.925166 0.0000 LIBOR? -0.263414 0.047009 -5.603431 0.0000 ROA? -0.042224 0.039070 -1.080722 0.2813 LDR? -0.005249 0.002731 -1.921687 0.0562 CAR? -0.056423 0.017498 -3.224580 0.0015

R-squared 0.920800 Mean dependent var 8.078519 Adjusted R-squared 0.917737 S.D. dependent var 1.788856 S.E. of regression 0.513070 Akaike info criterion 1.544596 Sum squared resid 47.64652 Schwarz criterion 1.681812 Log likelihood -137.9643 Hannan-Quinn criter. 1.600185 F-statistic 300.6239 Durbin-Watson stat 0.956663 Prob(F-statistic) 0.000000

Gambar 4.1

Dari gambar 4.1, dapat kita lihat bahwa dengan model OLS menghasilkan

R2 sebesar 0,92 atau 92%, yang artinya hasil ini cukup bagus. Sedangkan variabel

bebasnya, yaitu inflasi, BI-rate, PDB, LIBOR, dan CAR signifikan secara statistik

pada α = 5%, tetapi variabel ROA dan LDR tidak signifikan secara statistik pada

α = 5%. Selanjutnya coba kita bandingkan dengan fixed effect model(FEM).

4.2.2.2Fixed Effect Model (FEM) Dependent Variable: TSBD?

Method: Pooled Least Squares Date: 06/22/16 Time: 12:30 Sample: 2005Q3 2014Q4 Included observations: 38 Cross-sections included: 5

Total pool (unbalanced) observations: 189

Variable Coefficient Std. Error t-Statistic Prob.

C 5.601954 0.885654 6.325218 0.0000 INFLASI? -0.200706 0.024366 -8.237036 0.0000 BIRATE? 1.339205 0.077803 17.21272 0.0000 PDB? -0.698428 0.072887 -9.582306 0.0000 LIBOR? -0.289479 0.049273 -5.875011 0.0000 ROA? -0.133667 0.073170 -1.826794 0.0694

Cross-section fixed (dummy variables)

R-squared 0.923405 Mean dependent var 8.078519 Adjusted R-squared 0.918645 S.D. dependent var 1.788856 S.E. of regression 0.510232 Akaike info criterion 1.553486 Sum squared resid 46.07967 Schwarz criterion 1.759311 Log likelihood -134.8044 Hannan-Quinn criter. 1.636871 F-statistic 193.9867 Durbin-Watson stat 0.980518 Prob(F-statistic) 0.000000

Gambar 4.2

Dari gambar 4.2, dapat kita lihat bahwa R2 yang dihasilkan dengan

menggunakan FEM adalah sebesar 0,9234 atau 92,34%. Adjusted R2 pada FEM

yaitu sebesar 0,91.Menurut Pratomo dan Hidayat (2007), pada model FEM tidak

perlu mengasumsikan bahwa komponen error tidak berkorelasi dengan variabel

bebas.

4.2.2.3Random effect model (REM)

Ketika pengujian dilakukan, ternyata didapat pesan bahwa model REM

tidak dapat digunakan (hasil tidak keluar). E-VIEWS mensyaratkan bahwa REM

bisa dipakai jika jumlah individu (cross section) lebih besar daripada koefisien

(termasuk intercept). Mengingat saran yang diberikan oleh beberapa ahli

ekonometri yang mengatakan bahwa jika data panel yang dimiliki mempunyai

jumlah waktu (t) lebih besar dibanding jumlah individu (n) maka disarankan

untuk menggunakan fixed effect model (FEM) (Nachrowi dan Usman, 2006:318).

4.2.2.4Penentuan model data panel

Setelah dilakukan pengujian dengan menggunakan ketiga metode (OLS,

FEM, REM), maka model yang dipilih adalah FEM (fixed effect model). Model

ini dipilih dengan bebarapa pertimbangan yaitu dengan menggunakan metode

FEM tidak membutuhkan asumsi terbebasnya model dari autokorelasi, maka uji

autokorelasi dapat diabaikan dan para ahli menyarankan bahwa jika data panel

yang dimiliki mempunyai jumllah waktu (t) lebih besar dibanding jumlah individu

Untuk melihat apakah model FEM ini sudah baik, mengingat data yang

dimiliki juga merupakan data cross section, maka dicurigai terdapat

heterokedastisitas. Hasil yang diperoleh adalah sebagai berikut.

Dependent Variable: TSBD? Method: Pooled Least Squares Date: 06/22/16 Time: 12:31 Sample: 2005Q3 2014Q4 Included observations: 38 Cross-sections included: 5

Total pool (unbalanced) observations: 189

White cross-section standard errors & covariance (d.f. corrected)

Variable Coefficient Std. Error t-Statistic Prob.

C 5.601954 1.906500 2.938344 0.0037 INFLASI? -0.200706 0.043227 -4.643057 0.0000 BIRATE? 1.339205 0.122167 10.96209 0.0000 PDB? -0.698428 0.166677 -4.190314 0.0000 LIBOR? -0.289479 0.078305 -3.696812 0.0003 ROA? -0.133667 0.058752 -2.275122 0.0241

Cross-section fixed (dummy variables)

R-squared 0.923405 Mean dependent var 8.078519 Adjusted R-squared 0.918645 S.D. dependent var 1.788856 S.E. of regression 0.510232 Akaike info criterion 1.553486 Sum squared resid 46.07967 Schwarz criterion 1.759311 Log likelihood -134.8044 Hannan-Quinn criter. 1.636871 F-statistic 193.9867 Durbin-Watson stat 0.980518 Prob(F-statistic) 0.000000

Gambar 4.3

Output uji heterokedastisitas

Pada output heterokedastisitas, dapat kita lihat bahwa hasil estimasi pada

gambar 4.3terdapat sedikit perbedaan pada hasil FEM sebelumnya, yakni pada

dilakukan uji heterokedastisitas dapat kita lihat variabel ROA menjadi signifikan

secara statistik, dalam hal ini dapat disimpulkan bahwa perubahan yang terjadi

akibat dikonsistensikannya varian error menunjukkan bahwa pada model awal

memang terdapat Heterokedastisitas. Maka hasil yang digunakan adalah hasil

output setelah dilakukan uji heterokedastisitas.

4.3. Pengujian Hipotesis

4.3.1. Uji signifikansi koefisien regresi secara serempak (uji F)

Dari gambar 4.3, dapat kita lihat bahwa nilai probabilitas F sebesar

0,0000< 0,05, maka Ho ditolak. Artinya dengan tingkat kepercayaan sebesar 95%,

Inflasi,BI-rate, pertumbuhan ekonomi, LIBOR, ROA, LDR, dan CAR secara

simultan berpengaruh signifikan terhadap tingkat suku bunga deposito berjangka

3 bulan.

4.3.2. Uji signifikansi koefisien regresi secara parsial (uji t)

Untuk menentukan signifikansi dari masing-masing koefisien secara

parsial dapat dilihat dari gambat 4.3dengan tingkat kesalahan 0,05 atau 5% dapat

disimpulkan sebagai berikut:

1. Inflasi memiliki nilai probabilitas sebesar 0,0000<0,05, maka Ho ditolak,

artinya secara parsial inflasi berpengaruh signifikan terhadap tingkat suku

bunga deposito 3 bulan.

2. BI-ratememiliki nilai probabilitas 0,0000< 0,05, maka Ho ditolak, artinya

secara parsial BI-rate berpengaruh signifikan terhadap tingkat suku bunga

3. Pertumbuhan ekonomi memiliki nilai probabilitas sebesar 0,0000< 0,05,

maka Ho ditolak, yang artinya secara parsial pertumbuhan ekonomi

berpengaruh signifikan terhadap tingkat suku bunga deposito 3 bulan.

4. LIBOR memiliki nilai probabilitas sebesar 0,0003<0,05, maka Ho ditolak,

yang artinya adalah LIBOR berpengaruh signifikan terhadap tingkat suku

bunga deposito 3 bulan.

5. ROA memiliki nilai probabilitas sebesar 0,0241 < 0,05, maka Ho ditolak,

yang artinya adalah ROA berpengaruh signifikan terhadap tingkat suku

bunga deposito 3 bulan.

6. LDR memiliki nilai probabilitas sebesar 0,1336 > 0,05, maka Ho tidak

ditolak yang artinya LDR memiliki pengaruh yang tidak signifikan

terhadap tingkat suku bunga deposito 3 bulan.

7. CAR memiliki nilai probabilitas sebesar 0,0281 < 0,05 maka Ho ditolak

yang artinya CAR berpengaruh signifikan terhadap tingkat suku bunga

deposito 3 bulan.

4.3.3. Koefisien Determinasi (R2)

R2 menjelaskan proporsi variasi dalam variabel terikat (Y) yang dijelaskan

oleh variabel bebas secara bersama-sama dan nilainya selalu positif. Persamaan

regresi linear berganda semakin baik apabila nilai koefisien determinasi (R2)

mendekati 1. Dari gambar 4.3, dapat dilihat bahwa koefisien determinasi (R2)

sebesar 0,9234, artinya variabel bebas yang terdiri dari Inflasi, BI-rate, LIBOR,

tingkat suku bunga deposito sebesar 92,34%, sisanya sebesar 7,66% dijelaskan

oleh variabel-variabel lain.

4.3.4.Regresi Linear Berganda

Regresi linier berganda adalah regresi antara variabel dimana variabel

bebasnya lebih dari satu. Model estimasi yang digunakan adalah Fixed Effect

Model (FEM). Persamaan dari regresi linear berganda adalah sebagai berikut:

TSBD = 5,6019 – 0,2007X1+ 1,3392X2 – 0,6984X3 – 0,2894X4– 0,1336X5–

0,0097X6– 0,0546X7 + e

Keterangan:

Y = Tingkat suku bunga deposito 3 bulan

A =Konstanta

X1 = Inflasi

X2 = BI-Rate

X3 = Pertumbuhan Ekonomi

X4 = LIBOR

X5 = ROA

X6 = LDR

X7 = CAR

e = variabel pengganggu

Interpretasi persamaan di atas adalah sebagai berikut:

1. Konstanta sebesar 5,6019 menunjukkan bahwa jika variabel independen

CAR dianggap konstan maka tingkat suku bunga deposito 3 bulan akan

meningkat sebesar 5,6019%.

2. Koefisien regresi Inflasi adalah sebesar –0,2007 menunjukkan bahwa

setiap kenaikan Inflasi sebesar 1% akan menurunkan tingkat suku bunga

deposito 3 bulan sebesar –0,2007% dengan asumsi variabel lain dalam

keadaan tetap.

3. Koefisien regresi BI-rate adalah sebesar 1,3392 menunjukkan bahwa

setiap kenaikan BI-rate sebesar 1% akan meningkatkan tingkat suku

bunga deposito 3 bulan sebesar 1,3392% dengan asumsi variabel lain

dalam keadaan tetap.

4. Koefisien regresi pertumbuhan ekonomi adalah sebesar –0,6984

menunjukkan bahwa setiap kenaikan pertumbuhan ekonomi sebesar 1%

maka tingkat suku bunga deposito akan menurun sebesar 0,6984% dengan

asumsi variabel lain dalam keadaan tetap.

5. Koefisien regresi LIBOR adalah sebesar –0,2894 menunjukkan bahwa

setiap kenaikan LIBOR sebesar 1% maka tingkat suku bunga deposito 3

bulan akan turun sebesar 0,2894% dengan asumsi variabel lain dalam

keadaan tetap.

6. Koefisien regresi ROA(return on asset) adalah sebesar – 0,1336

menunjukkan bahwa setiap kenaikan ROA sebesar 1% maka tingkat suku

bunga deposito 3 bulan akan turun sebesar 0,1336% dengan asumsi

7. Koefisien regresi LDR (loan to deposit ratio) adalah sebesar –0,0097

menunjukkan bahwa setiap kenaikan LDR sebesar 1% maka tingkat suku

bunga deposito 3 bulan akan menurun sebesar 0,0097% dengan asumsi

variabel lain dalam keadaan tetap.

8. Koefisien regresi CAR (capital adequacy ratio) adalah sebesar –0,0546

menunjukkan bahwa setiap kenaikan CAR sebesar 1% maka tingkat suku

bunga deposito 3 bulan akan menurun sebesar 0,0546% dengan asumsi

variabel lain dalam keadaan tetap.

4.4. Pembahasan

4.4.1 Pengaruh Inflasi terhadap tingkat suku bunga deposito 3 bulan

Koefisien regresi inflasi sebesar -0,2007 dengan tingkat signifikansi

sebesar 0,0000 yang lebih kecil dari 0,05. Hal ini menunjukkan bahwa variabel

inflasi berpengaruh negatif signifikan terhadap tingkat suku bunga deposito 3

bulan, artinya apabila inflasi mengalami kenaikan sebesar 1% maka tingkat suku

bunga deposito 3 bulan akan menurutn sebesar 0,2007%. Hasil ini sejalan dengan

penelitian Pratami (2013) menyatakan bahwa inflasi berpengaruh negatif

signifikan terhadap tingkat suku bunga deposito berjangka pada bank

pembangunan daerah di Indonesia tahun 2009-2011.

Menurut teori kuantitas mengatakan bahwa inflasi hanya bisa terjadi jika

ada penambahan volume uang yang beredar baik itu uang kartal ataupun uang

giral. Apabila jumlah uang beredar di masyarakat meningkat maka akan

menyebabkan harga-harga barang naik secara umum dan menyebabkan kurangnya

sehari-hari dengan penghasilan yang tetap, hal ini mengakibatkan jumlah

masyarakat yang menabung ke bank juga menurun menyebabkan bank

kekurangan pasokan dana dari pihak ketiga, hal ini juga akan menyebabkan

terjadinya kredit macet dan bank terpaksa menggunakan cadangan modal yang

dimiliki untuk menutupi kredit macet, sehingga pada akhirnya bank akan

kesulitan dalam membiayai operasional perusahaan, imbasnya adalah bank akan

menurunkan tingkat suku bunga deposito agar bank tidak terlalu terbebani pada

saat membayar kembali bunga simpanan nasabah.

Hasil penelitian ini menyatakan bahwa variabel inflasi berpengaruh negatif

dan signifikan secara statistik, sehingga variabel inflasi ini merupakan salah satu

faktor yang dapat mempengaruhi tingkat suku bunga deposito 3 bulan pada lima

bank umum terbesar di Indonesia.

4.4.2 Pengaruh BI-rate terhadap tingkat suku bunga deposito 3 bulan

Koefisien regresi dari variabel BI-rate adalah sebesar 1,3392 dengan

tingkat signifikansi sebesar 0,0000 yang lebih kecil daripada 0,05. Maka dapat

diambil kesimpulan bahwa variabel BI-rate berpengaruh positif signifikan

terhadap tingkat suku bunga deposito 3 bulan, artinya apabila BI-rate mengalami

kenaikan sebesar 1% maka tingkat suku bunga deposito 3 bulan juga akan

mengalami kenaikan sebesar 1,3392%.

Hasil ini sejalan dengan teori yang dikemukakan oleh Bank Indonesia

yaitu agar pergerakan suku bunga PUAB o/n tidak terlalu melebar dari anchor-nya

(BI Rate), Bank Indonesia selalu berusaha untuk menjaga dan memenuhi

yang wajar dan stabil melalui pelaksanaan operasi moneter.Pergerakan di suku

bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga

deposito dan pada gilirannya suku bunga kredit perbankan.Salah satu tugas dari

penetapan suku bunga BI-rate adalah untuk mengatasi inflasi, ketika inflasi

meningkat maka menandakan jumlah uang beredar dimasyarakat meningkat,

maka pemerintah bertugas untuk mengatasi hal tersebut dengan cara menaikkan

suku bunga BI-rate, dengan begitu maka bank-bank umum agak menaikkan suku

bunganya juga. Dari teori ini dapat disimpulkan bahwa BI-rate memiliki pengaruh

yang positif terhadap tingkat suku bunga deposito.

Penjelasan tersebut dapat dibuktikan melalui penelitian ini dimana BI-rate

berpengaruh positif dan signifikan terhadap tingkat suku bunga deposito 3 bulan

yang artinya apabila BI-rate meningkat maka tingkat suku bunga deposito juga

akan meningkat dan secara statistik BI-rate terbukti merupakan salah satu faktor

yang mempengaruhi tingkat suku bunga deposito.

4.4.3 Pengaruh Pertumbuhan Ekonomi Terhadap Tingkat Suku Bunga Deposito 3 Bulan

Koefisien regresi dari variabel pertumbuhan ekonomi adalah sebesar

-0,6984 dengan tingkat signifikansi sebesar 0,0000 yang lebih kecil daripada 0,05.

Hal ini menunjukkan bahwa variabel pertumbuhan ekonomi berpengaruh negatif

signifikan terhadap tingkat suku bunga deposito 3 bulan, artinya apabila

pertumbuhan ekonomi mengalami kenaikan sebesar 1% maka tingkat suku bunga

deposito 3 bulan akan menurun sebesar 0,6984%. Hasil penelitian ini sejalan

ekonomi berpengaruh secara negatif terhadap tingkat suku bunga deposito 3

bulan.

Menurut pandangan Adam Smith dalam buku ekonomi pembangunan:

proses, masalah dan dasar kebijakan (Sukirno, 2007:245) mengatakan bahwa

apabila pendapatan nasional meningkat maka akan memperluas pasar dan

menciptakan tabungan yang lebih banyak. Dimana untuk mengukur pertumbuhan

ekonomi, para ekonom menggunakan dana produk domestik bruto (GDP) yang

mengukur pendapatan total setiap orang dalam perekonomian (Mankiw,

2003:174). Dengan demikian, merujuk pada pandangan Adam Smith yang

mengatakan bahwa apabila pendapatan nasional meningkat maka akan

menciptakan tabungan yang lebih banyak. Pada akhirnya, ketika pendapatan

nasional tinggi dan tabungan tinggi, maka bank dengan sendirinya akan

menurunkan tingkat suku bunganya yang dimana tingkat suku bunga tersebut

adalah rangsangan bagi nasabah untuk menyimpan uang di bank.

Penjelasan tersebut dapat dibuktikan dalam penelitian ini, dimana

pertumbuhan ekonomi berpengaruh negatif signifikan terhadap tingkat suku

bunga deposito 3 bulan, yang artinya ketika pertumbuhan ekonomi meningkat

maka tingkat suku bunga deposito akan menurun dan secara statistik pertumbuhan

ekonomi terbukti merupakan salah satu faktor yang mempengaruhi tingkat suku

4.4.4 Pengaruh Suku Bunga LIBOR (London Interbank Offered Rate) Terhadap Tingkat Suku Bunga Deposito 3 Bulan

Koefisien regresi variabel LIBOR adalah sebesar -0,2894 dengan tingkat

signifikansi sebesar 0,0003 yang lebih kecil dari 0,05. Dari hasil ini dapat

disimpulkan bahwa LIBOR berpengaruh negatif signifikan terhadap tingkat suku

bunga deposito 3 bulan. Artinya apabila LIBOR mengalami kenaikan sebesar 1%

maka tingkat suku bunga deposito 3 bulan juga akan turun sebesar 0,2894%.

Penelitian ini tidak sejalan dengan penelitian Tambunan (2007), yang menyatakan

bahwa suku bunga LIBOR berpengaruh positif signifikan terhadap tingkat suku

bunga deposito dan juga tidak sejalan dengan hasil penelitian dari Sianipar (2006),

yang menyatakan bahwa suku bunga LIBOR berpengaruh positif signifikan

terhadap tingkat suku bunga deposito berjangka.

Hasil negatif yang diperoleh dikarenakan oleh keterkaitan variabel lain

yang juga mempengaruhi tingkat suku bunga deposito. Apabila kita lihat satu per

satu data yang dimiliki, pada tahun 2008 triwulan 4 LIBOR mengalami penurunan

dari tahun sebelumnya dan tingkat suku bunga deposito 3 bulan pada waktu yang

sama mengalami kenaikan, hal ini bisa saja diakibatkan oleh keterlibatan variabel

lain seperti inflasi. Bila dilihat variabel inflasi pada saat yang sama masih

menunjukkan persentase yang tinggi, jadi pemerintah lebih memberi perhatian

untuk mengatasi inflasi dengan menaikkan tingkat suku bunga deposito dimana

tingkat suku bunga adalah suatu instrumen yang digunakan untuk menurunkan

tingkat inflasi sehingga jumlah uang beredar menurun daripada mengikuti

bunga libor berpengaruh negatif terhadap tingkat suku bunga deposito, dimana

sebuah teori ekonomi selalu diasumsikan dengan variabel ekonomi lainnya berada

dalam keadaan tetap atau konstan namun pada kondisi ini variabel inflasi tidak

berada dalam keadaan tetap atau konstan.

4.4.5 Pengaruh ROA (Return On Asset) terhadap tingkat suku bunga deposito 3 bulan

Koefisien regresi variabel ROA (Return On Asset) adalah sebesar -0,1336

dengan tingkat signifikansi sebesar 0,0241 yang lebih kecil dari 0,05. Hasil ini

menunjukkan bahwa ROA berpengaruh negatif terhadap tingkat suku bunga

deposito 3 bulan, artinya setiap kenaikan ROA sebesar 1% maka tingkat suku

bunga deposito 3 bulan juga turunsebesar 0,1336%.Hasil penelitian ini sejalan

dengan penelitian Dewi (2012), yang menyatakan bahwa ROA berpengaruh

negatif signifikan terhadap tingkat suku bunga deposito 3 bulan.

Semakin tinggi ROA maka hal tersebut menunjukkan semakin tingginya

profitabilitas bank dari segi pengelolaan aset, sehingga nasabah akan merasa aman

menyimpan uangnya. Pada saat seperti ini, bank tidak memerlukan suku bunga

sebagai perangsang untuk menarik nasabah sehingga bank akan cenderung

menurunkan tingkat suku bunganya termasuk suku bunga deposito. Hasil

penelitian ini menyatakan bahwa ROA berpengaruh negatif dan signifikan secara

statistik, sehingga dapat disimpulkan bahwa ROA merupakan salah satu faktor

yang dapat mempengaruh tingkat suku bunga deposito 3 bulan pada lima bank

4.4.6 Pengaruh LDR (Loan to deposit ratio) terhadap tingkat suku bunga deposito 3 bulan

Koefisien regresi variabel LDR (Loan To Deposit Ratio)adalah sebesar

-0,0097 dengan tingkat signifikansi sebesar 0,1336 yang lebih besar daripada 0,05.

Hasil ini menunjukkan bahwa LDR berpengaruh negatif tidak signifikan terhadap

suku bunga deposito 3 bulan. Artinya setiap kenaikan LDR sebesar 1% maka suku

bunga deposito 3 bulan akan turun sebesar 0,0097 dengan syarat variabel lain

dalam keadaan konstan (tetap). Penelitian ini sejalan dengan penelitian Yacob,

Kumaat, Niode (2015) yang berjudul pengaruh LDR, ROA, dan inflasi terhadap

tingkat suku bunga deposito berjangka di Sulawesi Utara dengan hasil penelitian

yaitu LDR berpengaruh negatif signifikan terhadap tingkat suku bunga deposito

berjangka.

Apabila hasil negatif yang diperoleh tersebut dianalisis, ketika LDR

meningkat, hal ini menandakan jumlah kredit yang diberikan kepada masyarakat

melalui dana pihak ketiga tinggi sehingga menyebabkan tingkat likuiditas

menurun, artinya bank akan kesulitan dalam mendanai kewajibannya termasuk

pengembalian deposito, oleh sebab itu bank menurunkan tingkat suku bunganya

agar tidak terlalu terbebani saat mengembalikan bunga deposito. oleh sebab itu,

meningkatnya LDR akan menurunkan tingkat suku bunga deposito tetapi hasil

yang telah dianalisis tersebut tidak dapat digunakan dalam penetapan tingkat suku

bunga deposito 3 bulan pada lima bank terbesar di Indonesia, karena hasil statistik

yang diperoleh menyatakan bahwa variabel tersebut tidak signifikan sehingga