UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

PENGENDALIAN INTERNAL PENJUALAN DAN PENERIMAAN KAS PADA PT. SEMEN ANDALAS MEDAN

TUGAS AKHIR

Diajukan Oleh : ARI SUNDARI

062101039

PROGRAM STUDI DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakultas Ekonomi Universitas Sumatera Utara

KATA PENGANTAR

Syukur alhamdulillah segala puji syukur penulis panjatkan kepada Allah

Swt yang telah memberikan berkah dan rahmad serta ridho-Nya penulis dapat

menyelesaikan tugas akhir ini. Shalawat beriring salam penulis sampaikan kepada

junjungan Nabi besar Muhammad Saw.

Tugas akhir ini disusun guna memenuhi salah satu syarat untuk

menyelesaikan pendidikan pada program D-III Keuangan Fakultas Ekonomi

Universitas Sumateta Utara. Penulis menyadari bahwa dalam penulisan tugas

akhir ini masih jauh dari kesempurnaan mengingat keterbatasan dalam hal

pengetahuan dan kemampuan yang dimiliki, dan terselesaikannya tugas akhir ini

tidak terlepas dari bantuan berbagai pihak.

Pada kesempatan kali ini penulis dengan tulus mengucapkan terimakasih

yang sebesar-besarnya kepada semua pihak yang telah membantu dan memberi

dorongan khususnya yang istimewa penulis ucapkan terimakasih kepada kedua

orang tua ayahanda dan ibunda yang telah memberikan dukungan moril dan

materil sehingga dapat terselesaikannya tugas akhir ini, tak lupa penulis

mengucapkan terimakasih kepada seluruh keluarga, bang putra, mbak eni dan

adikku yang tercinta arfa, yang telah memberikan dorongan dan dukungan kepada

penulis sehingga sangat membantu dalam penyelesaian tugas akhir ini.

Disini juga penulis mengucapkan terimakasih kepada semua yang telah

membantu dalam penyelesaian tugas akhir ini :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan di Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Prof. DR. Paham Ginting, SE. MS selaku ketua jurusan D-III

Keuangan Fakultas Ekonomi Univesitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, M.Si, selaku sekretaris jurusan D-III

Keuangan Fakultas Ekonomi Universitas Sumatera Utara yang telah

membimbing penulis serta telah banyak meluangkan waktunya untuk

memberikan saran-saran serta pengarahan dalam penulisan dan

4. Ibu Dra. Fepty Aniar, selaku kepala Sub Bagian Akademik Fakultas

Ekonomi Universitas Sumatera Utara.

5. Kepada seluruh dosen yang telah memberikan pengajaran dan berbagi

ilmu dengan penulis dimasa perkuliahan.

6. Kepada Direktur PT. Semen Andalas Medan Bapak Muhammad Nazwar

dan Ibu Ati serta seluruh karyawan.

7. Buat Kak Nur yang selama ini telah banyak membantu dalam urusan

administrasi perkuliahan.

8. Buat kekasihku yang tercinta Aiz 7 ( KB ) yang selama ini telah

membantu dan memberi semangat dalam penyelesain tugas akhir ini.

Makasih juga atas perhatian dan pengertiannya selama ini yach.

9. Buat sahabat-sahabatku Mega, Rahma, Nita, Yuli, Mutia, lia, Riyan,

Aisyah, Reza.dan seluruh teman-teman aku di Group A.

Akhir kata semoga Allah Swt tetap melimpahkan Rahmat dan Hidayahnya

serta ridhonya bagi kita semua. Dan harapan penulis kiranya tugas akhir ini

bermanfaat bagi kita semua, Amin ya rabbal alamin.

Medan, Mei 2009

Penulis

DAFTAR ISI

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas ... 7

BAB III PEMBAHASAN A. Pengertian Pengendalian Internal ... 22

B. Pengendalian Internal Penjualan ... 24

C. Prosedur Pencatatan Penjualan ... 26

Ad. 1 Penjualan Tunai ... 26

Ad.2 Penjualan Kredit ... 29

D. Pengendalian Internal Penerimaan Kas... 30

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 36

B. Saran ... 37

DAFTAR TABEL

Tabel Hal

2.1. Jenis Semen ...8

2.2. Neraca PT. Semen Andalas Medan

Per 31 Desember 2007 ...16

2.3. Neraca PT. Semen Andalas Medan

Per 31 Desember 2008 ...17

2.4. Laporan Laba-Rugi PT. Semen Andalas Medan

Per 31 Desenber 2007 ...18

2.5. Laporan Laba-Rugi PT. Semen Andalas Medan

DAFTAR GAMBAR

Gambar Hal

2.1. Struktur Organisasi PT. Semen Andalas Medan ... 11

3.1. Bagan Arus Penjualan Tunai ... 34

BAB I PENDAHULUAN

A. Latar Belakang

Pengendalian atau kontrol merupakan bagian kehidupan sehari-hari.

Dalam keadaan tertentu, ketentuan hukum digunakan untuk mengendalikan

perilaku manusia. Sebagaimana dengan kehidupan sehari-hari, perusahaan juga

mempunyai berbagai kendali untuk mengarahkan perilaku karyawan agar

mengarah kepada tujuan perusahaan. Misalnya, sejumlah perusahaan

mengharuskan karyawan untuk mengisi daftar hadir pada saat masuk dan pulang

kerja. Ini merupakan kendali yang digunakan untuk mengecek bahwa karyawan

dibayar atas jam kerjanya. Niswonger (1999:181).

Pengendalian internal dan metode pemrosesan informasi sangat penting

dalam sistem akuntansi. Pengendalian internal merupakan kebijakan dan prosedur

yang melindungi aktiva dari penyalagunaan, memastikan bahwa informasi usaha

akurat, dan memastikan bahwa perundang-undangan serta peraturan dipatuhi

sebagaimana mestinya. Dalam metode pemrosesan yang digunakan adalah cara

pengumpulan, pengikhtisaran, dan pelaporan informasi akuntansi. Metode-metode

ini bisa bersifat manual atau dikomputerisasi. Niswonger (1999:183).

Pengendalian internal dapat melindungi aktiva dengan mencegah

pencurian, penggelapan, penyalahgunaan, atau penempatan aktiva pada lokasi

yang tidak tepat. Salah satu pelanggaran yang paling serius atas pengendalian

internal adalah penggelapan oleh karyawan. Penggelapan oleh karyawan

pribadi.Penipuan yang dilakukan oleh karyawan tersebut bisa mengambil bentuk

mulai dari pelaporan beban yang berlebihan untuk ongkos perjalanan agar

mendapat uang penggantian yang lebih besar dari perusahaan hingga

penyelewengan mencapai jutaan rupiah. Niswonger (1999:184).

Informasi dan komunikasi merupakan unsur dasar dari pengendalian

internal. Informasi bisnis yang akurat diperlukan demi keberhasilan perusahaan,.

penjagaan aktiva dan informasi yang akurat sering berjalan seiring. Banyak

informasi yang diperlukan oleh manajemen untuk mengendalikan operasi dan

keuangan yang dihasilkan dari sistem informasi, Salah satu dari tanggungjawab

utama manajemen adalah pengelolaan. Manajemen harus menjaga sumber daya

perusahaan dari kemungkinan kerugian yang diakibatkan oleh kesalahan atau

keteledoran penggunaan bahan baku produksi, pemberian kredit yang tidak

terjamin, kegagalan untuk membeli dengan harga termurah, pekerja-pekerja yang

tidak efisien dan pencurian.

Informasi yang diperlukan mengenai lingkungan pengendalian, penilaian

resiko, prosedur pengndalian, dan pemantauan diperlukan oleh manajemen untuk

mengarahkan operasi dan memastikan terpenuhinya tuntutan-tuntutan pelaporan

serta peraturan yang berlaku. Manajemen juga dapat menggunakan informasi

eksternal untuk menilai peristiwa dan keadaan yang berpengaruh terhadap

pengambilan keputusan dan pelaporan eksternal. Manajemen dapat menggunakan

informasi dari Financial Accounting Standart Boards atau dari Ikatan Akuntan

Indonesia untuk menilai dampak dari perubahan standar pelaporan yang mungkin

Lingkungan pengendalian suatu perusahaan mencakup seluruh sikap

manajemen dan karyawan mengenai pentingnya pengendalian. Salah satu faktor

yang mempengaruhi lingkungan pengendalian adalah falsafah manajemen dan

siklus operasi. Manajemen yang terlalu mengutamakan sasaran operasi dan

menyimpang dari kebijakan pengendalian bisa secara tidak langsung mendorong

karyawan untuk mengabaikan pengendalian.

Struktur organisasi usaha, yang merupakan kerangka dasar untuk

perencanaan dan pengendalian operasi, juga mempengaruhi lingkungan

pengendalian. Dimana kebijakan personalia juga mempengaruhi lingkungan

pengendalian. Kebijakan personalia meliputi perekrutan, pelatihan, evaluasi,

penetapan gaji, dan promosi karyawan. Kebijakan dan prosedur tersebut dapat

memperkokoh pengendalian internal bila memberikan jaminan yang wajar bahwa

hanya karyawan yang kompeten dan jujurlah yang direkrut dan dipertahankan.

Niswonger (1999:185).

Prosedur pengendalian ditetapkan untuk memberikan jaminan yang wajar

bahwa sasaran bisnis akan dicapai, termasuk pencegahan penggelapan. Sistem

akuntansi yang baik memerlukan prosedur untuk memastiskan bahwa para

karyawan mampu melaksanakan tugas yang diberikan oleh perusahaan.Dalam

pemberian tugas perlu dilakukan perputaran atau rotasi tugas di antara karyawan.

Dengan adanya kebijakan ini dapat mendorong karyawan untuk menaati prosedur

yang digariskan, di samping itu kesalahan atau penggelapan yang terjadi bisa

Kebijakan pengendalian harus menetapkan pihak-pihak yang bertanggung

jawab atas berbagai aktivitas usaha. Untuk mengurangi kemungkinan timbulnya

kesalahan dan penggelapan, maka tanggung jawab atas operasi, pengamanan

aktiva, dan akuntansi harus dipisahkan. Dan catatan akuntansi akan digunakan

sebagai alat pengecekan independen terhadap karyawan yang bertugas

mengamankan aktiva dan mereka yang berkecimpung dalam operasi usaha.

Sistem pengendalian internal dapat dipantau secara rutin atau melalui

evaluasi khusus. Pemantauan rutin bisa dilakukan dengan mengamati perilaku

karyawan dan tanda-tanda peringatan dari sistem akuntansi tersebut. Pemantauan

yang berupa evaluasi khusus sering dilakukan bila terjadi perubahan-perubahan

besar dalam hal strategi, manajemen senior, struktur usaha, atau operasi. Pada

perusahaan besar, auditor internal yang independen terhadap operasi biasanya

diberi tanggung jawab untuk memantau sistem pengendalian internal. Di samping

itu, auditor eksternal juga mengevaluasi pengendalian internal sebagai bagian

normal dari audit tahunan atas laporan keuangan. Niswonger (1999:188).

Atas dasar hal tersebut dan dikarenakan izin yang diperoleh serta

kemudahan akses dalam melakukan riset, maka penulis memilih PT. Semen

Andalas Medan sebagai objek penelitan.

Dan selanjutnya penulis memilih judul skripsi “PENEGENDALIAN

B. Perumusan Masalah

Berdasarkan penelitian pendahuluan yang dilakukan pada PT. Semen

Andalas Medan, maka penulis menemukan masalah yang berkenaan dengan topik

yang diteliti yang dirumuskan sebagai berikut :

“ Apakah Pengendalian Internal Penjualan dan Penerimaan Kas Pada PT.

Semen Andalas Medan telah berjalan dengan efektif?.”

C. Tujuan Penelitian

Sehubungan dengan terbatasnya waktu dan kemampuan penulis, maka

penelitian hanya dibatasi pada pengendalian internal penjualan dan penerimaan

kas yang diterapkan pada PT. Semen Andalas Medan.

Adapun yang menjadi tujuan penelitian yang dilakukan dalam penyusunan

tugas akhir adalah sebagai berikut :

1. Untuk mengetahui sejauh mana pengendalian internal penjualan yang

diterapkan oleh PT. Semen Andalas Medan.

2. Untuk mengetahui sejauh mana penerimaan kas yang diterapkan oleh PT.

Semen Andalas Medan.

3. Mengetahui unsur-unsur sistem pengendalian intern pada PT. Semen Andalas

Medan.

4. Mengetahui unsur-unsur penerimaan kas pada PT. Semen Andalas Medan.

5. Untuk menambah pengetahuan dan wawasan penulis yang dapat penulis

gunakan sebagai pengalaman setelah menamatkan kuliah dan bekerja,

sehingga penulis dapat memahami dan mengerti dengan cepat mengenai

D. Manfaat Penelitian

1. Dapat digunakan sebagai bahan pemikiran dan diskusi yang berkaitan dengan

pengendalian internal penjualan dan penerimaan kas.

2. Sebagai bahan pertimbangan bagi manajemen perusahaan dalam merancang

sistem pengendalian intern penerimaan kas.

3. Memberikan sumbang saran yang mungkin berguna bagi perusahaan.

BAB II

PROFIL PERUSAHAAN

A.Sejarah Ringkas

PT. Semen Andalas Medan didirikan pada tanggal 17 Januari 1982 dengan

akte pendirian Nomor 110 dari Notaris Chairani Bustami S.H. akte ini disyahkan

dengan penetapan menteri kehakiman tanggal 25 Maret 1984 nomor 110/ Y.A. 7/

24/18/ TH. 1984. akte ini dibuat oleh PT. Semen Andalas Medan yang akan

berkedudukan di Medan.

PT. Semen Andalas Medan merupakan perusahaan yang bergerak di

bidang distribusi semen yang beralamat Jl. Imam Bonjol no 44 Medan Sumatera

Utara. Kapasitas produksi yang didistribusikan adalah 640.000 sak per tahun

dengan kapasitas 40 kg.

Sejarah PT. Semen Andalas Medan diawali tahun 1982 sebagai usaha

dalam bidang perdagangan umum. PT. Semen Andalas Medan ini merupakan

perusahaan asing yang pemasarannya sangat luas. Perusahaan swasta ini juga

memiliki pegawai yang cukup banyak dalam memasarkan produknya. Wilayah

pemasaran dari PT. Semen Andalas Medan ini tidak hanya di dirikan di daerah

sumatera utara saja tetapi ada juga di daerah lain misalnya Banda Aceh, Pekan

Baru, Jakarta, palembang dan masih banyak daerah lainnya. Diharapkan pada

tahun-tahun mendatang perusahaan ini akan lebih mengembangkan pemasarannya

ke daerah-daerah yang belum dimasuki, dengan asumsi bahwa pembangunan akan

terus berlanjut dan sebagai bahan dasar bangunan maka semen yang berkualitas

B. Jenis Usaha

PT. Semen Andalas Medan bergerak dalam proses distribusi semen.

Semen Andalas ini di jual dalam jumlah yang banyak, dan tidak di jual ke

pemakai langsung. Perusahaan ini menjual semennya ke panglong-panglong

sesuai dengan permintaan. Perusahaan ini mempunyai jenis semen yang banyak.

Adapun semen yang di jual adalah sebagai berikut :

Jenis semen

Tabel 2.1

Jenis semen

No.SNI Nama

SNI 15-0129-2004 Semen portland putih

SNI 15-0302-2004 Semen portland pozolan / Portland Pozzolan Cement (PPC)

SNI 15-2049-2004 Semen portland / Ordinary Portland Cement (OPC)

SNI 15-3500-2004 Semen portland campur

SNI 15-3758-2004 Semen masonry

SNI 15-7064-2004 Semen portland komposit

Adapun produk semen yang dipasarkan adalah hasil proses produksi yang

berkualitas. Untuk itu, sedikit kita akan membahas proses produksi semen. Hal ini

saya tambahkan supaya lebih menambah wawasan terutama dalam hal produksi

Langkah Utama Proses Produksi Semen adalah:

1. Penggalian/Quarrying:Terdapat dua jenis material yang penting bagi

produksi semen: yang pertama adalah yang kaya akan kapur atau material

yang mengandung kapur (calcareous materials) seperti batu gamping,

kapur, dll., dan yang kedua adalah yang kaya akan silika atau material

mengandung tanah liat (argillaceous materials) seperti tanah liat. Batu

gamping dan tanah liat dikeruk atau diledakkan dari penggalian dan

kemudian diangkut ke alat penghancur.

2. Penghancuran: Penghancur bertanggung jawab terhadap pengecilan

ukuran primer bagi material yang digali.

3. Pencampuran Awal: Material yang dihancurkan melewati alat analisis

on-line untuk menentukan komposisi tumpukan bahan.

4. Penghalusan dan Pencampuran Bahan Baku: Sebuah belt conveyor

mengangkut tumpukan yang sudah dicampur pada tahap awal ke

penampung, dimana perbandingan berat umpan disesuaikan dengan jenis

klinker yang diproduksi. Material kemudian digiling sampai kehalusan

yang diinginkan.

5. Pembakaran dan Pendinginan Klinker: Campuran bahan baku yang sudah

tercampur rata diumpankan ke pre-heater, yang merupakan alat penukar

panas yang terdiri dari serangkaian siklon dimana terjadi perpindahan

panas antara umpan campuran bahan baku dengan gas panas dari kiln yang

berlanjut dalam kiln, dimana bahan baku berubah menjadi agak cair

dengan sifat seperti semen. Pada kiln yang bersuhu 1350-1400°C, bahan

berubah menjadi bongkahan padat berukuran kecil yang dikenal dengan

sebutan klinker, kemudian dialirkan ke pendingin klinker, dimana udara

pendingin akan menurunkan suhu klinker hingga mencapai 100 °C.

6. Penghalusan Akhir: Dari silo klinker, klinker dipindahkan ke penampung

klinker dengan dilewatkan timbangan pengumpan, yang akan mengatur

perbandingan aliran bahan terhadap bahan-bahan aditif. Pada tahap ini,

ditambahkan gipsum ke klinker dan diumpankan ke mesin penggiling

akhir. Campuran klinker dan gipsum untuk semen jenis 1 dan campuran

klinker, gipsum dan posolan untuk semen jenis P dihancurkan dalam

sistim tertutup dalam penggiling akhir untuk mendapatkan kehalusan yang

dikehendaki. Semen kemudian dialirkan dengan pipa menuju silo semen.

Kandungan Kimia

1. Trikalsium Silikat

2. Dikalsium Silikat

3. Trikalsium Aluminat

4. Tetrakalsium Aluminofe, dan

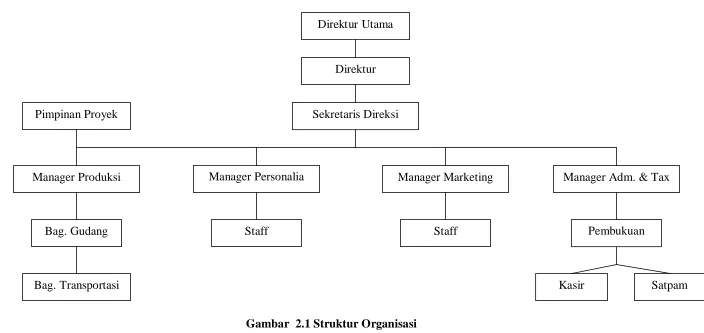

Gambar 2.1 Struktur Organisasi

Sumber : PT. Semen Andalas Medan

Direktur Utama

Direktur

Sekretaris Direksi Pimpinan Proyek

Manager Produksi

Bag. Gudang

Manager Personalia

Bag. Transportasi

Manager Adm. & Tax Manager Marketing

Pembukuan

Kasir

Staff Staff

D. Job Description

Dari gambar tersebut maka pihak manajemen PT.Semen Andalas Medan

menyusun tugas dan tanggungjawab bagian masing-masing sebagai berikut :

1. Pimpinan Proyek

Tugas Pokok :

a. Bertanggung jawab terhadap mutu dan jumlah bahan baku yang

dibutuhkan.

b. Mengawasi keadaan laboratorium.

2. Manager Produksi

Tugas Pokok :

c. Merencanakan produksi serta melaksanakan proses produksi.

d. Merencanakan persediaan bahan baku dan bahan penolong.

e. Mengawasi pemakaian mesin-mesin produksi.

3. Manager Marketing

Tugas Pokok :

a. Menyusun sasaran, rencana kerja dan anggaran Bagian Pemasaran yang

merupakan bagian dari Rencana Kerja dan Anggaran Perusahaan.

b. Mengelola sumber daya dan dana bagian Pemasaran.

c. Melaksanakan penyusunan riset pasar, strategi pemasaran, program dan

kehumasan.

d. Membina dan mengendalikan kegiatan pemasaran.

e. Melaksanankan penyelenggaraan administrasi kegiatan Bidang

f. Bersama bagian-bagian lain membantu Direktur dalam melaksanakan

tugas penyelenggaraan kegitan perusahaan.

g. Bertanggungjawab kepada Direktur.

4. Manager Personalia

Tugas Pokok :

a. Melaksanakan penyelenggaraan pengelolaan SDM.

b. Melaksanakan penyelenggaraan administrasi kegiatan kepegawaian.

c. Melaksanakan pembinaan SDM dalam lingkup dan tanggung jawabnya.

d. Mengangkat dan memberhentikan karyawan harian.

e. Bersama bagian-bagian lain membantu Direktur dalam penyelenggaraan

kegiatan perusahaan.

f. Bertanggung jawab kepada Direktur.

5. Manager Adninistrasi dan Tax

Tugas Pokok :

a. Menyusun dan melaksanakan program kerja yang berhubungan dengan

administrasi & Tax.

b. Membuat, menghitung dan melaporkan pajak yang harus dibayar kepada

pemerintah dengan terlebih dahulu berkonsultasi dengan bagian terkait.

c. Menjalin komunikasi dan hubungan baik dengan pihak pemerintah dan

instansi terkait.

d. Melaksanakan pembinaan SDM dalam lingkup dan tanggung jawabnya.

e. Bersama bagian-bagian lain membantu Direktur dalam penyelenggaraan

f. Bertanggung jawab kepada Direktur.

5. Bagian Pembukuan

Tugas Pokok :

a. Membuat laporan keuangan.

b. Melakukan pencatatan dan pembukuan atas kegiatan perusahaan.

c. Membuat laporan penjualan.

5. Kasir

Tugas Pokok :

a. Membuat catatan terhadap uang masuk dan uang keluar yang

berhubungan dengan karyawan perusahaan.

b. Menyetorkan seluruh penerimaan langsung ke Bank.

c. Melakukan pembayaran atas tagihan-tagihan pihak luar.

E. Kinerja Usaha Terkini

Produsen semen asal Prancis yang menguasai 99 persen saham PT. Semen

Andalas Indonesia, lafarge cement memastikan siap memproduksi 1,6 juta ton

semen pada tahun 2009 untuk memenuhi permintaan yang terus meningkat di

Indonesia. Lafarge saat ini juga telah membangun kembali pabrik semen Andalas

di Lhok Ngah, Aceh Besar yang hancur akibat tsunami pada Desember 2004.

Perusahaan yang memiliki jaringan di 70 negara ini, menanamkan investasi

sebesar 20 juta dolar AS untuk pembangunan pabrik tahap I. Sementara untuk

pembangunan pabrik tahap II, perusahaan ini menanamkan investasi sebesar 150

Investasi ini digunakan untuk membangun fasilitas pelabuhan dan terminal

serta perbaikan kontruksi pabrik serta pembangunan power plant batubara.

Lafarge memiliki kapasitas produksi secara global 200 juta ton per tahun. Pada

tahun 2007 perusahaan yang berkantor pusat di Prancis ini menyatakan akan

menambah kapasitas produksi sebesar 45 juta ton di seluruh dunia.

50 persen dari target peningkatan produksi kami fokuskan di wilayah Asia,

dan dari target produksi sebesar 1,6 juta ton tersebut, 70 persennya akan

digunakan untuk memenuhi kebutuhan di wilayah Aceh, sementara sisanya untuk

didistribusikan ke Riau, Sumatera Utara, Batam dan beberapa daerah lain.

Masalah pembebasan lahan menunggu validasi dokumen kepemilikan

tanah, terutama terkait tanah kas desa dan tanah yayasan. Izin lokasi seluas 1.350

hektar di tanah batu kapur di hutan produktif kawasan budi daya bukan hutan

lindung. Dari 10 syarat sesuai aturan yang ada, enam telah terpenuhi. PT. Semen

Andalas tinggal menunggu proses rekomendasi izin Gubernur untuk eksploitasi

dan diajukan ke Menteri.

Selain hal-hal diatas. Kinerja usaha terkini PT. Semen Andalas juga dapat

dilihat dari laporan keuangan perusahaan dalam 2 tahun terakhir, Laporan

keuangan yang utama bagi perusahaan adalah : laporan laba-rugi, laporan ekuitas

pemilik, neraca dan laporan arus kas. Dari keempat daftar yang telah disebutkan

diatas, neraca dan laporan laba rugi merupakan bagian yang sangat penting

Niswonger (1999:18). Berikut adalah neraca dan laporan laba-rugi PT. Semen

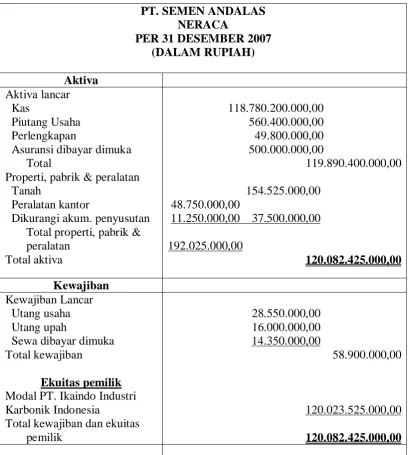

Tabel. 2.2

Sumber : Laporan Keuangan PT. Semen Andalas Medan Tahun 2007.

PT. SEMEN ANDALAS NERACA

PER 31 DESEMBER 2007 (DALAM RUPIAH)

Asuransi dibayar dimuka Total

Properti, pabrik & peralatan Tanah

Peralatan kantor

Dikurangi akum. penyusutan Total properti, pabrik &

Modal PT. Ikaindo Industri Karbonik Indonesia

Total kewajiban dan ekuitas pemilik

14.350.000,00

58.900.000,00

120.023.525.000,00

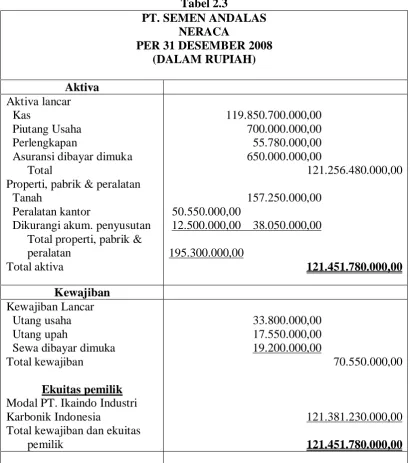

Tabel 2.3

Sumber : Laporan Keuangan PT. Semen Andalas Medan Tahun 2008.

PT. SEMEN ANDALAS NERACA

PER 31 DESEMBER 2008 (DALAM RUPIAH)

Asuransi dibayar dimuka Total

Properti, pabrik & peralatan Tanah

Peralatan kantor

Dikurangi akum. penyusutan Total properti, pabrik &

Modal PT. Ikaindo Industri Karbonik Indonesia

Total kewajiban dan ekuitas pemilik

19.200.000,00

70.550.000,00

121.381.230.000,00

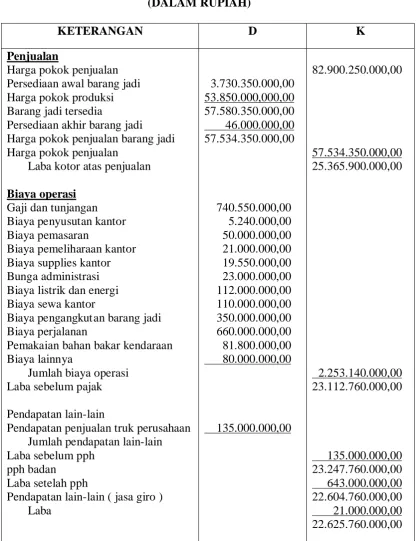

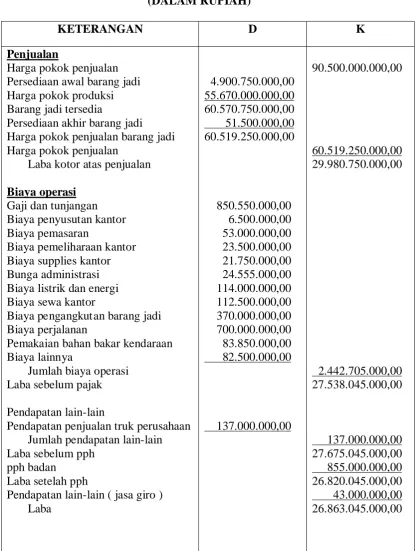

Tabel 2.4

PT.SEMEN ANDALAS LAPORAN LABA-RUGI PER 31 DESEMBER 2007

(DALAM RUPIAH)

KETERANGAN D K

Penjualan

Harga pokok penjualan Persediaan awal barang jadi Harga pokok produksi Barang jadi tersedia

Persediaan akhir barang jadi Harga pokok penjualan barang jadi Harga pokok penjualan Biaya listrik dan energi Biaya sewa kantor

Biaya pengangkutan barang jadi Biaya perjalanan

Pemakaian bahan bakar kendaraan Biaya lainnya

Jumlah biaya operasi Laba sebelum pajak

Pendapatan lain-lain

Pendapatan penjualan truk perusahaan Jumlah pendapatan lain-lain Laba sebelum pph

pph badan Laba setelah pph

Pendapatan lain-lain ( jasa giro ) Laba

Tabel 2.5

PT. SEMEN ANDALAS LAPORAN LABA RUGI PER 31 DESEMBER 2008

(DALAM RUPIAH)

KETERANGAN D K

Penjualan

Harga pokok penjualan Persediaan awal barang jadi Harga pokok produksi Barang jadi tersedia

Persediaan akhir barang jadi Harga pokok penjualan barang jadi Harga pokok penjualan Biaya listrik dan energi Biaya sewa kantor

Biaya pengangkutan barang jadi Biaya perjalanan

Pemakaian bahan bakar kendaraan Biaya lainnya

Jumlah biaya operasi Laba sebelum pajak

Pendapatan lain-lain

Pendapatan penjualan truk perusahaan Jumlah pendapatan lain-lain Laba sebelum pph

pph badan Laba setelah pph

Pendapatan lain-lain ( jasa giro ) Laba

F. Rencana Kegiatan

Tahun depan Lafarge Cement optimis bisa memproduksi 1,6 juta ton,

target produksi tersebut dapat dicapai karena pembangunan pabrik semen Andalas

tahap II sudah bisa diselasaikan tahun depan. Pada tahun 2009 ini PT. Semen

Andalas Tbk berupaya meningkatkan ekspor semen hingga 2 juta ton atau 10

persen dari total produksi yang mencapai 18,3 juta ton. Pada tahun 2008 lalu dari

rencana produksi 17,5 Juta ton terealisasi 18,2 juta ton. PT. Semen Andalas akan

mempertahankan posisi sebagai pemimpin pangsa pasar dalam negeri 43,6 persen.

Penjualan domestik tergantung permintaan. Tahun ini PT. Semen Andalas

menargetkan pertumbuhan produksi sekitar 2 hingga 3 persen, karena dampak

krisis global masih berlanjut.

Penjualan semen curah turun karena beberapa proyek investasi besar

mengalami tekanan. Penjualan semen curah mencapai 20 persen dari total

produksi perseroan, sedangkan permintaan semen curah tergantung infrastuktur

besar. Namun, dengan adanya stimulus pemerintah terhadap proyek infrastuktur

diharapkan bisa menekan penurunan penjualan semen curah. Penjualan semen zak

yang lebih banyak diperlukan untuk sektor ritel menunjukkan peningkatan

permintaan karena adanya penurunan suku bunga bank. PT. Semen Andalas

beroptimis penjualan semen masih tumbuh dengan perkembangan sektor properti.

PT. Semen Andalas tetap meneruskan rencana ekspansi tahun 2009. Tahun

ini perusahaan ini akan melanjutkan proyek peningkatan kapasitas pabrik dengan

juta ton per tahun dan dua pembangkit listrik di Tonasa, Sulawesi Selatan, yang

berkapasitas masing-masing 35 megawatt.

Upaya korporasi membutuhkan sedikitnya 1,3 miliar dollar AS. Perseroan

mengoptimalkan pendanaan internal untuk membiayai sebagian proyek dan

sisanya dari lembaga keuangan, seperti Bank Mandiri. Pabrik di Sulawesi

diharapkan beroperasi tahun 2011 dan di Jawa tahun 2012. Optimalisasi kedua

pabrik ini akan membuat kapasitas terpasang perseroan menjadi 23,4 juta ton pada

BAB III PEMBAHASAN A. Pengertian Pengendalian Internal

Pengendalian intern merupakan suatu pengaturan aktivitas-aktivitas dalam

suatu organisasi secara sistematis, agar konsisten dengan ekspektasi yang terdapat

dalam rencana, target, dan standar kinerja. Dalam sebuah artikel tentang fungsi

pengendalian, Daft mengikhtisarkan konsep ini sebagai berikut : “ inti dari

pengendalian adalah tindakan yang menyesuaikan operasi dengan standar yang

telah ditetapkan, dan dasarnya adalah informasi yang dimiliki manajer.” Jadi

pengendalian yang efektif memerlukan informasi mengenai standar kinerja, serta

tindakan yang diambil untuk mengoreksi setiap penyimpangan dari standar.

Manajer harus memutuskan informasi mana yang penting, bagaimana mereka

akan mendapatkan informasi tersebut dan membaginya dengan karyawan. Kotak

kepemimpinan mendemonstrasikan pentingnya pengendalian bagi kelangsungan

hidup sebuah organisasi. Daft (2003 : 226).

Tugas-tugas manajemen adalah untuk meyakinkan keefisienan operasi.

Manajemen merupakan pendayagunaan sumber daya manusia (para karyawan)

dengan cara yang paling baik, agar dapat mencapai rencana-rencana dan

sasaran-sasaran perusahaan. Manajemen yang efektif dapat meningkatkan kinerja

perusahaan dan oleh karena itu dapat meningkatkan nilai perusahaan bagi para

pemegang saham. Madura (2001 : 214).

Pengendalian Intern merupakan salah satu pihak manajemen. Adapun

bahwa : “ Pengendalian intern meliputi struktur organisasi, metode dan

ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek

ketelitian dan keandalan data akuntansi, mendorong efesiensi dan mendorong

dipatuhinya kebijakan manajemen.” Defenisi sistem pengendalian intern tersebut

menekankan tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang

membentuk sistem tersebut. Dengan demikian, pengertian pengendalian intern

tersebut diatas berlaku baik dalam perusahaan yang mengolah informasinya secara

manual, dengan mesin pembukuan, maupun dengan komputer.

Dari defenisi di atas tujuan pengendalian intern adalah: (1) menjaga

kekayaan organisasi, (2) mengecek ketelitian dan keandalan data akuntansi, (3)

mendorong efisiensi, dan (4) mendorong dipatuhinya kebijakan manajeme.Dapat

dikatakan bahwa pengendalian intern merupakan rangkaian tindakan yang

menembus seluruh organisasi. Selain itu juga untuk memperjelas bahwa

pengendalian intern berbeda dalam proses manjemen dasar, yaitu perencanaan,

pelaksanaan, dan monitoring. Pengendalian bukanlah sesuatu yang di tambahkan

dalam proses manajemen tersebut, tetapi merupakan integral dalam proses

tersebut.

Pengendalian internal juga perlu untuk memelihara catatan-catatan yang

memadai untuk menjaga aktiva dan menganalisis pemebebanan tanggungjawab.

Dokumentasi yang baik berarti bahwa catatan-catatan harus dipelihara oleh

pihak-pihak yang terlibata dalam transaksi. Maka itu, seluruh catatan harus diperiksa

transaksi-transaksi yang berkaitan harus dibagi. Dalam proses, satu bidang

tanggungjawab harus memeriksa lainnya, dan sebaliknya.

B. Pengendalian Internal Penjualan

Sebagai langkah awal dalam melaksanakan penjualannya, PT. Semen

Andalas Medan menyusun suatu perencanaan penjualan yang merupakan alat

pengkoordinasian kerja serta sebagai alat pengendalian. Penjualan merupakan

unsur yang cukup penting bagi suatu perusahaan, karena dengan adanya kegitan

penjualan inilah perusahaan akan menghasilkan pendapatan. Hal ini terlihat pada

hampir semua perusahaan yang berusaha memproduksi barangnya untuk dijual ke

pasar sesuai dengan target yang di tentukan oleh perusahaan untuk memenuhi

kebutuhan konsumen.

Untuk itu teknik yang dilakukan dalam penyusunan perencanaan penjualan

oleh PT. Semen Andalas Medan adalah teknik pragmatis yaitu teknik yang

menggunakan suatu standar laba dengan menggunakan suatu tingkat target laba

yang di peroleh dari pengalaman, harapan-harapan atau

perbandingan-perbandingan. Biasanya tim yang merumuskan perencanaan ini menerapkan suatu

tingkat laba relatif. Tingkat rentabilitas dari modal pada umumnya dianggap

sebagai statistik yang terpenting dalam penyusunan perencanaan laba jangka

panjang dan dalam penetapan tujuan-tujuan laba.

Biasanya perusahaan juga menghitung tingkat rentabilitas untuk tiap tahun

yang dicakup dalam penyusunan rencana laba jangka panjang untuk dapat

yang sesuai dengan kenaikan dalam aktiva atau tidak untuk mengukur efektivitas

penggunaan aktiva-aktiva.

Pada PT. Semen Andalas Medan, yang berwenang dan bertanggungjawab

atas penyusunan dan pelaksanaan prosedur perencanaan penjualan adalah

manajemen puncak perusahaan. Hal ini disebabkan dialah yang paling berwenang

dan bertanggungjawab atas seluruh kegiatan perusahaan. Namun hal penyusunan

perencanaan penjualan ini tidak harus ditangani sendiri, tetapi dapat didelegasikan

kepada bagian lain. Begitupun partisipasinya tetap diperlukan terutama dalam

memotivasi para manager untuk menyusun prosedur perencanaan penjualan.

Partisipasi manajemen terletak pada penilaian dan pengesahan

perencanaan serta pengendalian, tidak hanya sekedar membutuhkan tanda tangan

saja. Selain daripada itu manajemen puncak harus mengikuti perkembangan

pelaksanaan perencanaan. Dengan demikian perencanaan berperan sebagai alat

dimana pihak manajemen dapat mengetahui rencana kerja tiap bagian serta dapat

mempelajari hubungan kerja antar bagian dalam kaitannya dengan kebijaksanaan

perusahaan secara keseluruhan dan juga sebagai alat untuk mengukur seberapa

jauh mereka dapat memenuhi rencana kerja dalam pelaksanaan nantinya.

Dalam pelaksanaan transaksi-transaksi penjualan, baik melalui penjualan

secara tunai maupun penjualan secara kredit, bagian pemasaran selalu dibantu

secara terkoordinasi oleh semua bagian. Salah satu tujuannya disamping

mengamankan harta kekayaan perusahaan, juga mengkoordinasikan tugas dan

kegiatan pemasaran, mengadministrasikannya secara teratur untuk memperluas

Dalam kaegiatan transaksi secara administrasi melibatkan beberapa orang

untuk mencapai keseragaman tidak dalam melakukan transaksi yang sering

terjadi. Prosedur penjulan kredit adalah urutan tindakan yang harus dilalui

didalam penjualan. Penjualan kredit hanya diberikan kepada agen-agen penjual

yang telah ditentukan oleh perusahaan. Pesanan yang diminta oleh agen harus

terlebih dahulu disetujui direktur. Copy pesanan selanjutnya diserahkan kepada

bagian gudang untuk menentukan jumlah yang akan dikeluarkan setiap hari. Atas

pesanan yang dibuat oleh agen, bagian pemasaran akan membuka faktur rangkap

empat (4), yaitu untuk agen ( warna kuning bila belum lunas dan warna putih bila

telah lunas ), bagian Akuntansi dan pertinggal.

C.Prosedur pencatatan penjualan

Prosedur adalah rangkaian kegiatan administrasi yang biasanya melibatkan

beberapa orang, untuk mencapai keseragaman tindakan dalam melakukan

transaksi-transaksi yang sering terjadi. Kegiatan penjualan pada PT. Semen

Andalas Medan dilakukan pada jam-jam kerja dan pelaksanaannya melalui dua

sistem yaitu :

1. Penjualan Tunai.

2. Penjualan Kredit.

Ad 1. Penjualan Tunai

a. Fungsi

Fungsi prosedur penjualan tunai adalah :

1. Menerima order dari pembeli.

3. Menyerahkan barang yang dibeli kepada pembeli.

b. Organisasi

Bagian yang terkait dalam prosedur penjualan tunai pada PT.Semen

Andalas Medan adalah :

1. Bagian Pemasaran.

Fungsi bagian pemasaran dalam penjualan tunai adalah :

1. Menerima pesanan dari pembeli.

2. Mencatat berita acara penjualan dan didistribusikan kepada bagian

Accounting.

2. Bagian Accounting.

Fungsi bagian Accounting dalam penjualan tunai adalah :

1. Membuat kartu atas nama pembeli beserta kelengkapan

administrasinya. Kartu ini di buat rangkap 2 :

Lembar 1 : untuk pembeli.

Lembar 2 : untuk perusahaan.

2. Membuat laporan penjualan yang ditandatangani oleh bagian

penjualan dan mendistribusikan laporan penjualan tersebut kepada

bagian terkait

3. Mengarsipkan kartu tersebut menurut nomor urut.

c. Formulir

1. Kartu pembayaran beserta kwitansi pembayaran.

d.. Informasi Manejerial

Informasi yang dibutuhkan oleh manajemen dari kegiatan penjualan tunai

adalah sebagai berikut :

1. Jumlah kas yang diterima dari hasil penjualan tunai sebesar harga jual

ditambah PPN sebesar 10% dari harga jual tersebut.

2. Nama dan alamat pembeli.

3. Jumlah produk yang dijual.

4. Jenis/type semen mana yang penjualannya paling tinggi.

5. Uraian kegiatan sistem penjualan tunai.

Keterangan prosedur penerimaan penjualan tunai pada PT. Semen Andalas

Medan adalah :

1. Langganan membeli di bagian penjualan tunai. Bagian ini membuat bukt i

penjualan 2 lembar, lembar 1 dikirim ke kasir, lembar 2 dikirim ke bagian

pembuatan faktur.

2. Langganan membayar di kas. Bagian penjualan tunai hanya menyerahkan

barang yang dibeli setelah menerima bukti pembayaran.

3. Bagian pembuatan faktur memeriksa harga, jumlah,mencatat dibuku

harian penjualan. Bagian pembuatan faktur membuat ringkasan buku

harian penjualan dan mengirim ke bagian pembukuan.

4. Kasir mencatat dibuku harian penerimaan kas dan membuat ringkasan

penerimaan dari penjualan tunai, kemudian mengirim ke bagian

pembukuan.

6. Kasir menyetor ke Bank uang tunai dan cek yang diterima setiap hari.

Bukti penyetoran dikirim ke auditor.

7. Auditor sewaktu-waktu dapat mengadakan pemeriksaan terhadap catatan

yang tersimpan dalam cash register. Kunci cash register dipegang auditor.

Ad 2. Penjualan Kredit

a. Fungsi

Fungsi prosedur penjualan kredit pada PT. Semen Andalas Medan adalah :

1. Memberikan formulir perjanjian pembelian kepada pembeli dan

memeriksanya kembali untuk di proses selanjutnya.

2. Menerima order dari pembeli.

3. Menambahkan informasi penting pada surat order dari pembeli.

4. Menyerahkan barang yang dibeli kepada pembeli.

b. Organisasi

Bagian yang terkait dalam prosedur penjualan tunai pada PT.Semen

Andalas Medan adalah :

1. Bagian Pemasaran.

2. Bagian Acconting.

c. Formulir

Formulir yang digunakan pada prosedur penjualan kredit meliputi :

1. Formulir perjanjian pembelian.

2. Biaya proses.

d. Sistem pencatatan

Penjualan semen meliputi fasilitas kredit pembelian dimana isinya adalah

perjanjian antara perusahaan dengan pihak pembeli secara angsuran, bahwa

pembeli akan mengangsur sejumlah uang yang dihitung dari rencana harga yang

dijual dan biaya-biaya yang akan menjadi beban pembeli secara bulanan, selama

periode tertentu. Apabila terdapat kekurangan atau kelebihan uang muka, maka

dibukukan sebagai piutang atau utang kepada pembeli.

e. Informasi Manajerial

Informasi yang diperlukan oleh manajemen dari kegiatan penjualan kedit

adalah sebagai berikut :

1. Jumlah piutang kepada pembeli, Badan hukum dan Bank dari

kegiatan penjualan kredit.

2. Nama dan alamat pembeli.

3. Jumlah dan jenis semen yang dijual.

D. Pengendalian Internal Penerimaan Kas

Unsur pengendalian internal dalam penerimaan kas menurut Mulyadi

(2001: 221) adalah :

a. Organisasi

b. Sistem Otorisasi dan Prosedur Pencatatan

c. Praktek yang Sehat

Untuk mencapai tujuan ini, maka setiap kegitan penerimaan kas oleh

perusahaan harus dipisahkan antara penerimaan kas, pencatatan penerimaan

disetorkan ke bank. Seseorang yang melakukan penyetoran ke bank tidak

diperkenankan mempersiapkan bukti penyetoran ke bank. Kasir tidak boleh

merangkap tugas memegang buku piutang maupun buku tambahan piutanag

karena tugas rangkap tersebut memberikan kesempatan kepada kasir melakukan

penyelewengan serta dapat menutupi kecurangan tersebut. Misalnya, tidak

melakukan pencatatan atas pelunasan piutang tapi langsung mengantonginya.

Secara garis besar disajikan unsur pengendalian intern penerimaan kas dan

penjualan tunai.

a.Organisasi

1. Fungsi penjualan harus terpisah dari fungsi kas.

2. Fungsi kas harus terpisahkan dari fungsi akuntansi.

3. Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan,

fungsi kas, fungsi pengiriman dan fungsi akuntansi.

b. Sistem otorisasi dan prosedur pencatatan

1. Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan

dengan menggunakan formulir faktur penjulan tunai.

2. Penerimaan kas diotorisasi oleh fungsi kas dengan cara membubuhkan

cap lunas pada faktur penjualan tunai dan penempelan pada pita

register kas pada faktur tersebut.

3. Penjualan dengan kartu kredit bank didahului dengan permintaan

4. Kebenaran atas jumlah transaksi dan saldo akhir dari kasir diperiksa

dan disetujui oleh kepala kasir, sedangkan kebenaran seluruh saldo kas

akhir setiap hari diperiksa dan disetujui oleh bagian accounting.

5. Kasir mencatat seluruh penerimaan dan pengeluaran kasnya setiap hari

kedalam pencocokan. Saldo akhir dari daftar tersebut harus cocok

jumlahnya dengan jumlah fisik uang tunai yang ada didalam box.

6. Untuk memudahkan penelusuran diwaktu kemudian, jika terjadi

selisih, rincian pecahan uang setoran yang diterima harus dituliskan

pada kolom yang disediakan dan dibelakang slip setoran.

7. Jika terjadi kesalahan dalm pengisian slip setoran, kasir tidak boleh

merubah, menambah atau melakukan pencoretan. Koreksi tersebut

harus dilakukan atau ditandatangani oleh penyetornya sendiri.

8. Penyerahan barang diotorisasi oleh fungsi penngiriman dengan cara

membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai.

9. Pencatatan kedalam buku jurnal diotorisasi oleh fungsi akuntan

dengan cara memberikan tanda pada faktur penjualan tunai.

c. Praktek yang Sehat

1. Faktur penjualan tunai bernomor urut tercetak yang pemakaiannya

dipertanggungjawabkan oleh fungsi penjualan.

2. Kasir bertanggungjawab penuh atas semua transaksi penerimaan kas

yang terjadi.

3. Kasir dilengkapi dengan sebuah box yang merupakan tempat

4. Mutasi debet dan kedit yang ada pada daftar pencocokan kasir akan

digunakan sebagai data untuk membuat jurnal harian kas, yang

jumlahnya harus dicocokkan dengan data yang ada pada jurnal harian

seksi-seksi lainnya yang menjadi lawan transaksi penerimaan dan

pengeluaran kas.

5. Data didalam jurnal harian kas kemudian dimasukkan kedalan daftar

mutasi harian kas, yang akan diserahkan pada bagian accounting.

6. Kekurangan atau kelebihan setoran yang tidak dapat diidentifikasikan

sampai akhir hari, harus dilaporkan kepada kepala kasir untuk ditindak

lanjuti.

7. Jumlah kas yang diterima dari penjulan tunai disetor seluruhnya ke

bank pada hari yang sama dengan transaksi penjualan tunai atau hari

kerja berikutnya.

8. Perhitungan saldo kas uang ada di tangan fungsi kas secara periodik

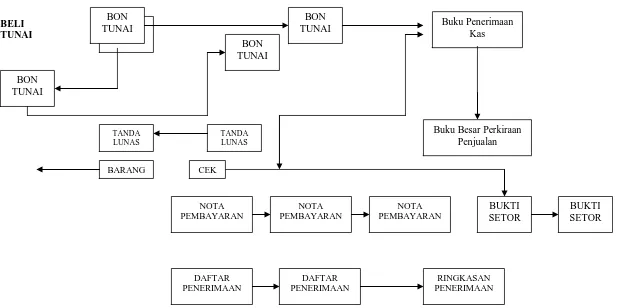

BELI TUNAI

Gambar 3.1 Bagan Arus Penjualan Tunai

Sumber : PT. Semen Andalas Medan

Gambar 3.2 Bagan Arus Penjualan Kredit

Sumber : PT. Semen Andalas Medan Menerima order dari

langganan

Surat Order

Menerima order dari langganan

Surat Order Pengiriman (9)

Surat Order Pengiriman

Surat Order Pengiriman

Mencatat tgl. Pengiriman pada surat

Order pengiriman lembar 9

Surat Order Pengiriman

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil pembahasan pada bab III, yang kemudian melakukan

perbandingan antara teori-teori yang diuraikan dengan keadaan perusahaan yang

telah diteliti. Maka dapat ditarik beberapa kesimpulan dan penulis akan mencoba

untuk memeberikan beberapa saran yang diharapkan dapat membantu perusahaan

dalam pengendalian intern penjualan dan penerimaan kas pada PT. Semen

Andalas Medan.

Hal ini antara lain apat dilihat dari kesimpulan berikut :

1. Aktifitas pengendalian sudah dijalankan, sehingga pimpinan atau direktur

tidak perlu terlalu dipusingkan dengan hal-hal yang bersifat terlalu teknis

pada intern perusahaan, karena semua telah dapat dikendalikan oleh para

manager pada bidang masing-masing.

2. Prosedur distribusi penjualan pada PT. Semen Andalas Medan telah dapat

menunjukkan laporan yang sesuai untuk perusahaan.

3. Pengendalian internal pada PT. Semen Andalas Medan berjalan cukup

efektif walaupun masih banyak hal yang harus lebih ditingkatkan.

4. Dalam menunjangaktifitas yang dijalankan, PT. Semen Andalas Medan

memilih bentuk struktur organisasi garis, dimana perintah datang dari

jenjang yang lebih tinggi ke jenjang yang lebih rendah. Tujuannya adalah

untuk memudahkan bagi pimpinan perusahaan dalam usaha

B. Saran

Beberapa saran untuk memperbaiki kelemahan yang ada pada perusahaan

adalah sebagai berikut :

1. Sebaiknya penerimaan kas harus disetor setiap hari ke bank untuk

menghindari terjadinya penyimpangan atau penyelewengan.

2. Dalam hal pembagian tugas (job description), sebaiknya pihak

managemen perusahaan melakukannya dengan melihat kebutuhan

perusahaan dan kemampuan karyawan yang ada agar jobdescription ini

dapat betul-betul bermanfaat dan dapat digunakan oleh pimpinan untuk

melihat perkembangan dan kemajuan perusahaan serta karyawan yang

bersangkutan dalam menjalankan tanggungjawabnya.

3. Perusahaan sebaiknya mengadakan pembagian tugas yang jelas antara

bagian-bagian yang terkait sehinga tidak ada lagi tugs rangkap. Hal ini

bertuuan untuk menghindari kemungkinan terjadinya penyelewengan pada

perusahaan.

4. Wewenag manager sebaiknya dibatasi bila ia bukan pemilik dari

perusahaan tersebut dengan tujuan agar tidak ada kemungkinan

penyimapangan dalam pelaksanaan tugas sehari-hari.

5. Usaha promosi penjualan sangat perlu dilakukan, karena terkandung

strategi bagaimana menggerakkan pembeli potensial menjadi seorang yang

efektif, dinamis dan setia terhadap produk perusahaan. Untuk itu, kegiatan

DAFTAR PUSTAKA

Daft, Richard L., 2003, Manajemen,edisi kelima, Penerbit Erlangga, Jakarta.

Madura, Jeff, 2001, Pengantar Bisinis, Edisi pertama, Penerbit Salemba Empat,

Jakarta..

Mulyadi, 2006, Sistem Akuntansi, edisi 3, Penerbit Salemba Empat, Jakarta.

Niswonger, C. Rollin, Warren, Carl S, Reeve, James M, Fees, Philip E, 1999,