PENGARUH PENGETAHUAN TENTANG PROSES AUDIT

INTERNAL, INTUISI, PEMAHAMAN TERHADAP SAP,

PENGETAHUAN TENTANG PENGELOLAAN KEUANGAN

DAERAH TERHADAP PERAN INSPEKTORAT DALAM

REVIU LAPORAN KEUANGAN DAERAH

(STUDI KASUS PADA PEMERINTAH

KABUPATEN SERDANG BEDAGAI)

TESIS

Oleh

DONI DAMANIK

097017027/Akt

S

E K O L A H

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PENGETAHUAN TENTANG PROSES AUDIT

INTERNAL, INTUISI, PEMAHAMAN TERHADAP SAP,

PENGETAHUAN TENTANG PENGELOLAAN KEUANGAN

DAERAH TERHADAP PERAN INSPEKTORAT DALAM

REVIU LAPORAN KEUANGAN DAERAH

(STUDI KASUS PADA PEMERINTAH

KABUPATEN SERDANG BEDAGAI)

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

DONI DAMANIK

097017027/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

Judul Tesis: : PENGARUH PENGETAHUAN TENTANG PROSES AUDIT INTERNAL, INTUISI, PEMAHAMAN TERHADAP SAP, PENGETAHUAN TENTANG PENGELOLAAN KEUANGAN DAERAH TERHADAP PERAN INSPEKTORAT DALAM REVIU LAPORAN KEUANGAN DAERAH (STUDI KASUS PADA PEMERINTAH KABUPATEN SERDANG BEDAGAI)

Nama Mahasiswa : Doni Damanik Nomor Pokok : 097017027 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Erlina,SE,M.Si,Ph.D,Ak) (Drs.Idhar Yahya,MBA,Ak) Ketua Anggota

Ketua Program Studi Direktur

(Prof.Dr.Ade Fatma Lubis,SE,Ak,MAFIS,MBA,CPA) (Prof.Dr.Ir.T.Chairun Nisa B.,M.Sc)

Telah diuji pada

Tanggal : 31 Agustus 2010

PANITIA PENGUJI TESIS

Ketua : Erlina,SE,M.Si,Ph.D,Ak Anggota : 1. Drs. Idhar Yahya, MBA,Ak

2. Prof. Dr. Ade Fatma Lubis,SE, Ak, MAFIS,MBA, CPA 3. Drs. Zainul Bahri Torong,M.Si,Ak

4. Dra. Tapi Anda Sari Lubis,M.Si,Ak

PERNYATAAN

Dengan ini saya yang menyatakan tesis yang berjudul :

“Pengaruh pengetahuan tentang proses audit internal, intuisi, pemahaman terhadap SAP dan pengetahuan tentang pengelolaan keuangan daerah terhadap peran Inspektorat dalam reviu laporan keuangan daerah” (Studi

Kasus pada Pemerintah Kabupaten Serdang Bedagai).

Adalah benar hasil karya sendiri dan belum pernah dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 31 Agustus 2010

Yang membuat pernyataan,

ABSTRAK

Tujuan Penelitian ini dilakukan untuk mencari bukti empiris adalah untuk mengetahui pengaruh pengetahuan tentang proses audit internal,intuisi, pemahaman terhadap SAP dan pengetahuan tentang pengelolaan keuangan daerah terhadap peran Inspektorat dalam reviu laporan keuangan daerah baik secara simultan maupun parsial, sepanjang pengetahuan penulis belum pernah dilakukan.

Populasi penelitian ini adalah seluruh Pegawai yang ada di Inspektorat Kabupaten Serdang Bedagai berjumlah 32 orang sehingga metode penelitian dilaksanakan adalah sensus. Pengumpulan data dilakukan dengan kuesioner yang diantar langsung oleh penulis. Dari 32 Kuesioner yang dikirim/dibagikan yang kembali sebanyak 30 kuesioner. Jadi kuesioner yang bisa digunakan untuk melakukan analisis data sebanyak 30 kuesioner. Sebelum dilakukan pengujian hipotesis dengan analisa regresi berganda, terlebih dahulu dilakukan pengujian kualitas data dan uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara simultan pengetahuan tentang proses audit internal, intuisi, pemahaman terhadap SAP dan pengetahuan tentang pengelolaan keuangan daerah berpengaruh secara signifikan terhadap peran Inspektorat dalam reviu laporan keuangan daerah. Sedangkan secara parsial pengetahuan tentang proses audit internal dan intuisi tidak berpengaruh secara signifikan terhadap peran Inspektorat dalam reviu laporan keuangan daerah.

Kata kunci: Pengetahuan tentang proses audit internal, intuisi, pemahaman terhadap SAP,pengetahuan tentang pengelolaan keuangan daerah, peran Inspektorat dalam reviu laporan keuangan daerah.

ABSTRACT

This research is purposed to find the empirical proof about the influence of internal audit process knowledge, intuition, understanding of government standard accountancy and region finance management knowledge to inspectorate role in reviewing region finance report either simultaneously or partially, as the writer know is never held before.

The population of this research are all employees in Inspectorate of Serdang Bedagai Government which consist of 32 (thirty two) employees by using census method. Data collected by delivering questionnaires directly to the population by the writer. There are 30 (thirty) of the questionnaries returned from 32 (thirty two) questionnaries which is shared to the population, so 30 (thirty) questionnaries which is used as the data analysis before test the hypothesis by multiple regression analyze method, we have to test the data quality and classic assumption test.

The reseach result show that simultaneously internal audit process knowledge, intuition, understanding of government standard accountancy and region finance management knowledge significantly influent to Inspectorate role in reviewing region finance report. Whereas partially the knowledge of internal audit process and intuition not significantly influent to Inspectorate role in reviewing region finance report.

KATA PENGANTAR

Puji syukur penulis haturkan kehadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunianya sehingga penulis dapat menyelesaikan

penyusunan tesis yang berjudul “Pengaruh Pengetahuan Tentang Proses Audit Internal, Intuisi, Pemahaman Terhadap Sap Dan Pengetahuan Tentang Pengelolaan Keuangan Daerah Terhadap Peran Inspektorat Dalam Reviu Laporan Keuangan Daerah” (Studi Kasus Pada Pemerintah Kabupaten Serdang Bedagai). Penyusunan tesis ini merupakan tugas akhir untuk mencapai

derajat Strata Dua (S2) pada Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam penyelesaian tesis ini, penulis banyak mendapat bantuan dan

dorongan dari berbagai pihak, baik secara langsung membimbing penulisan tesis

ini, maupun secara tidak langsung. Dalam kesempatan ini penulis ingin

mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM),Sp.A(K), selaku

Rektor Universitas Sumatera Utara;

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara;

3. Ibu Prof. Dr. Ade Fatma Lubis,SE,Ak, MAFIS,MBA,CPA, selaku Ketua

Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara;

4. Ibu Erlina,SE,M.Si,Ph.D,Ak selaku Ketua Komisi Pembimbing dan Bapak

Drs. Idhar Yahya,MBA,AK selaku Anggota Komisi Pembimbing, yang telah

memberikan motivasi, bimbingan, serta perhatiannya dengan ketulusan,

kearifan dan penuh kesabaran hingga selesainya tesis ini;

5. Ibu Prof. Dr. Ade Fatma Lubis,MAFIS,MBA,Ak., Bapak Drs. Zainul Bahri

Torong,M.Si,Ak., dan Ibu Dra. Tapi Anda Sari Lubis,M.Si,Ak selaku Komisi

penguji yang telah memberikan saran-saran konstruktif untuk kesempurnaan

tesis ini;

6. Bapak dan Ibu Dosen Pengajar di Program Akuntansi Sekolah Pascasarjana

Universitas Sumatera Utara;

7. Bapak Bupati Serdang Bedagai H.T. Erry Nuradi, M.Si, yang telah

memberikan Izin Belajar kepada penulis untuk mengikuti kuliah S-2 di

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara;

8. Bapak Inspektur Kabupaten Serdang Bedagai Drs. Henry, M.Si, yang telah

banyak mendukung penulis untuk menyelesaikan pendidikan ini;

9. Istriku tercinta Helentina Nadeak SE,MSP yang menjadi motivasi bagi penulis

dalam menyelesaikan pendidikan Pascasarjana (S-2);

10. Ayahanda Alm RK. Damanik dan Ibunda H. Saragih yang selalu memberikan

do’a dan restunya kepada penulis untuk senantiasa dapat menyelesaikan

pendidikan ini;

11. Rekan-rekan penulis pada Program Studi Akuntansi Sekolah Pascasarjana

Universitas Sumatera Utara yang sama-sama berjuang untuk menyelesaikan

Pendidikan ini;

12. Kakakku Kristin Damanik, adikku Rinto Damanik dan Mardin Nadeak atas

dukungan dan semangat yang diberikan;

13. Teman-teman Warsima, Duma, Elia dan lain-lain yang mendukung dan

memberi semangat hingga penulis dapat menyelesaikan pendidikan ini.

Penulis sangat menyadari bahwa tesis ini masih jauh dari kesempurnaan,

untuk itu penulis dengan lapang dada mengharapkan saran dan kritik membangun

dengan penuh keikhlasan, demi kesempurnaan karya tulis ini, akhirnya penulis

berharap semoga tesis ini dapat berguna dan bermanfaat.

Medan, 31 Agustus 2010

Penulis

RIWAYAT HIDUP

NAMA LENGKAP : DONI DAMANIK

TEMPAT/TGL LAHIR : MEDAN / 20 JULI 1977

ALAMAT RUMAH : JALAN DAMAR GG SUPIR NO.2

MEDAN

AGAMA : KRISTEN PROTESTAN

JENIS KELAMIN : LAKI-LAKI

NAMA AYAH : ALM. RK DAMANIK

NAMA IBU : H. SARAGIH

ISTRI : HELENTINA NADEAK

PENDIDIKAN : 1. SDN 066691, Lulus Tahun 1990;

2. SMPN 1 PERCUT SEI TUAN, Lulus Tahun 1994;

3. SMEA NEGERI 1 MEDAN, Lulus Tahun 1997;

4. POLITEKNIK NEGERI MEDAN (D-III) , Lulus Tahun 2001;

5. UNIVERSITAS SUMATERA UTARA (S-1), Lulus Tahun 2004;

6. UNIVERSITAS SUMATERA UTARA (PPAk), Lulus Tahun 2009;

PEKERJAAN :

1. Internal Control Staf di Novell Pharmateucal Labs dari 2005 s/d 2006

2. Staf di Bagian Perekonomian Setdakab Serdang Bedagai dari 2006 s/d 2008

3. Staf di Inspektorat Kab. Serdang Bedagai dari 2009 s/d sekarang

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... v

DAFTAR ISI ... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

1.5 Originalitas ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori ... 10

2.1.1 Peran Inspektorat dalam Reviu Laporan Keuangan Daerah 10 2.1.2 Pengetahuan tentang Proses Audit Internal ... 13

2.1.3 Pengaruh Intuisi... 17

2.1.4 Pengaruh Pemahaman terhadap SAP... 18

2.1.5 Pengaruh Pengetahuan tentang Pengelolaan Keuangan Daerah... 21

2.2 Review Penelitian Terdahulu ... 24

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 27

3.1 Kerangka Konsep... 27

BAB IV METODE PENELITIAN... 30

4.1 Jenis Penelitian... 30

4.2 Lokasi Penelitian... 30

4.3 Populasi dan Sampel... 31

4.4 Metode Pengumpulan Data... 31

4.5 Definisi Operasional dan Metode Pengukuran Variabel... 32

4.6 Metode Analisis Data... 37

4.6.1 Pengujian Kualitas Data ... 37

4.6.1.1 Pengujian validitas... 37

4.6.1.2 Pengujian reliabilitas... ... 38

4.6.2 Pengujian Asumsi Klasik... 38

4.6.2.1 Uji Normalitas... 38

4.6.2.2 Uji Multikolinieritas ... 39

4.6.2.3 Uji Heteroskedastisitas ... 39

4.6.3 Pengujian Hipotesis ... 40

5.1.2 Karakteristik Penelitian ... 47

5.2 Analisis Data... 48

5.2.2.2 Uji Heteroskedastisitas... 53

5.2.2.3 Uji Multikolinearitas... 54

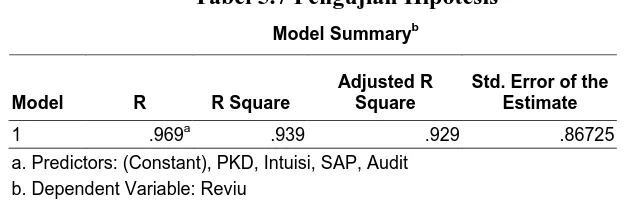

5.3 Pengujian Hipotesis... 55

5.4 Pembahasan... 59

BAB VI KESIMPULAN DAN SARAN ... 63

6.1 Kesimpulan... 63

6.2 Keterbatasan... 64

6.3 Saran... 64

DAFTAR TABEL

Nomor Judul Halaman

2.1 Tinjauan atas Penelitian Terdahulu... 25

4.1 Definisi Operasional Variabel ... 35

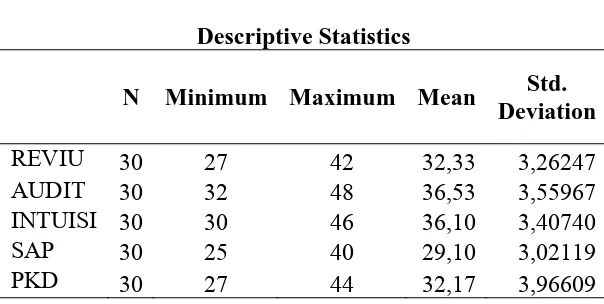

5.1 Deskriptif Statistik ... 44

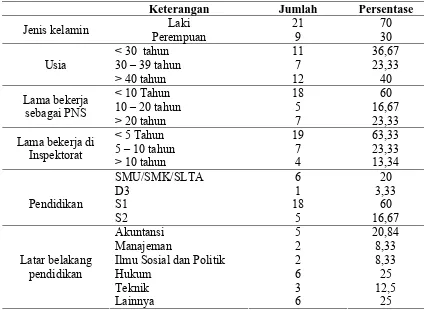

5.2 Data Demografi Responden ... 47

5.3 Uji Validitas Variabel ... 49

5.4 Uji Reliabilitas Variabel ... 51

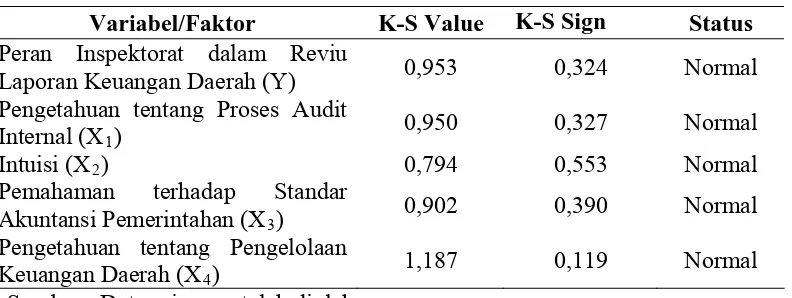

5.5 Uji Normalitas Data dengan Uji Kolmogorov-Smirnov ... 52

5.6 Uji Multikolinieritas ………... 55

5.7 Pengujian Hipotesis ………... 55

5.8 Uji Statistik F (Simultan) ………... 57

5.9 Uji Statistik t (Parsial) ….………... 58

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konsep ………... 27

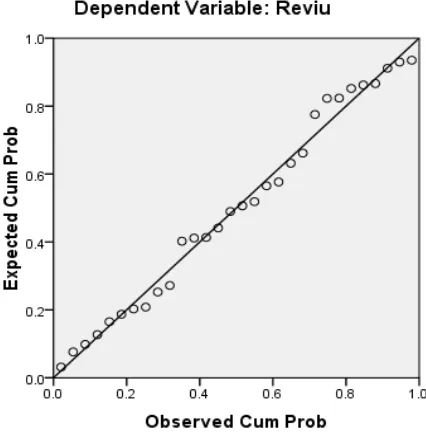

5.1 Pengujian Normalitas Data ………... 53

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner ... 67

2. Jadwal Penelitian ... 76

8. Data Hasil Kuisioner... 77

9. Uji Validitas Angket Intuisi ... 78

10 Uji Validitas Angket Pengetahuan tentang Proses Audit Internal ... 79

11. Uji Validitas Angket Pemahaman terhadap Standart Akuntansi Pemerintah 80 12. Uji Validitas Pengelolaan tentang Keuangan Daerah ... 81

13. Uji Validitas Angket Peran Inspektorat dalam Reviu Laporan Keuangan Daerah ... 82

14. Hasil SPSS ... 83

ABSTRAK

Tujuan Penelitian ini dilakukan untuk mencari bukti empiris adalah untuk mengetahui pengaruh pengetahuan tentang proses audit internal,intuisi, pemahaman terhadap SAP dan pengetahuan tentang pengelolaan keuangan daerah terhadap peran Inspektorat dalam reviu laporan keuangan daerah baik secara simultan maupun parsial, sepanjang pengetahuan penulis belum pernah dilakukan.

Populasi penelitian ini adalah seluruh Pegawai yang ada di Inspektorat Kabupaten Serdang Bedagai berjumlah 32 orang sehingga metode penelitian dilaksanakan adalah sensus. Pengumpulan data dilakukan dengan kuesioner yang diantar langsung oleh penulis. Dari 32 Kuesioner yang dikirim/dibagikan yang kembali sebanyak 30 kuesioner. Jadi kuesioner yang bisa digunakan untuk melakukan analisis data sebanyak 30 kuesioner. Sebelum dilakukan pengujian hipotesis dengan analisa regresi berganda, terlebih dahulu dilakukan pengujian kualitas data dan uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara simultan pengetahuan tentang proses audit internal, intuisi, pemahaman terhadap SAP dan pengetahuan tentang pengelolaan keuangan daerah berpengaruh secara signifikan terhadap peran Inspektorat dalam reviu laporan keuangan daerah. Sedangkan secara parsial pengetahuan tentang proses audit internal dan intuisi tidak berpengaruh secara signifikan terhadap peran Inspektorat dalam reviu laporan keuangan daerah.

ABSTRACT

This research is purposed to find the empirical proof about the influence of internal audit process knowledge, intuition, understanding of government standard accountancy and region finance management knowledge to inspectorate role in reviewing region finance report either simultaneously or partially, as the writer know is never held before.

The population of this research are all employees in Inspectorate of Serdang Bedagai Government which consist of 32 (thirty two) employees by using census method. Data collected by delivering questionnaires directly to the population by the writer. There are 30 (thirty) of the questionnaries returned from 32 (thirty two) questionnaries which is shared to the population, so 30 (thirty) questionnaries which is used as the data analysis before test the hypothesis by multiple regression analyze method, we have to test the data quality and classic assumption test.

The reseach result show that simultaneously internal audit process knowledge, intuition, understanding of government standard accountancy and region finance management knowledge significantly influent to Inspectorate role in reviewing region finance report. Whereas partially the knowledge of internal audit process and intuition not significantly influent to Inspectorate role in reviewing region finance report.

Keywords : Internal audit process knowledge, intuition, understanding of government standard accountancy and region finance management knowledge to Inspectorate role in reviewing region finance report.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Sebagai salah satu bentuk pertanggungjawaban dalam penyelenggaraan

pemerintahan daerah yang diatur dalam Undang-Undang Nomor 17 Tahun 2003

tentang Keuangan Negara, Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah, Gubernur/Bupati/Walikota wajib menyampaikan laporan

keuangan kepada DPRD dan masyarakat umum setelah diaudit oleh Badan

Pemeriksa Keuangan (BPK). Laporan Keuangan yang disampaikan tersebut

meliputi Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas (LAK),

dan Catatan atas Laporan Keuangan (CaLK). Laporan Keuangan Pemerintah

Daerah (LKPD) tersebut harus disusun dan disajikan sesuai dengan Peraturan

Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

Laporan Keuangan Pemerintah Daerah (LKPD) disusun oleh Pejabat

Pengelola Keuangan Daerah (PPKD) berdasarkan konsolidasi laporan keuangan

yang disusun oleh Kepala Satuan Kerja Perangkat Daerah (SKPD) serta disusun

sesuai dengan Standar Akuntansi Pemerintahan (SAP) dan dihasilkan dari suatu

Sistem Pengendalian Intern Pemerintah (SPIP) yang memadai.

Berdasarkan pasal 33 ayat 3 Peraturan Pemerintah Nomor 8 Tahun 2006

yang dijabarkan melalui Peraturan Menteri Dalam Negeri Nomor 4 Tahun 2008

diatur bahwa Inspektorat Provinsi/Kabupaten/Kota melakukan reviu atas laporan

keuangan. Selanjutnya hasil reviu tersebut menjadi dasar pertimbangan

Gubernur/Bupati/Walikota membuat Penyataaan Tanggung Jawab (PTJ) yang

merupakan lampiran LKPD yang dikirimkan kepada Badan Pemeriksa Keuangan

(BPK) dalam rangka pemeriksaan pengelolaan dan pertanggungjawaban keuangan

daerah.

Peraturan perundang-undangan yang berlaku dan mempunyai korelasi

dengan kewajiban reviu laporan keuangan pemerintah daerah adalah :

1. Peraturan Menteri Dalam Negeri Nomor 4 Tahun 2008 tentang Pedoman

Pelaksanan Reviu Atas Laporan Keuangan Pemerintah Daerah;

2. Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pembinaan dan

Pengawasan Penyelenggaraan Pemerintah Daerah;

3. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan dan Kinerja

Instansi Pemerintah;

4. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2007 tentang Pedoman

Teknis Organisasi dan Tata Kerja Inspektorat Provinsi dan Inspektorat

Kabupaten/Kota.

Ruang lingkup reviu atas laporan keuangan pemerintah daerah meliputi

penilaian terbatas terhadap keandalan sistem pengendalian intern dan kesesuaian

dengan standar akuntansi pemerintahan. Reviu atas Laporan Keuangan

Pemerintah Daerah dilakukan untuk memberikan keyakinan terbatas atas kualitas

laporan keuangan pemerintah daerah.

Reviu atas laporan keuangan ditujukan untuk menginformasikan kepada

kepala daerah mengenai hal-hal yang berkaitan dengan pengelolaaan APBD yang

menjadi tangggung jawab masing-masing organisasi perangkat daerahnya.

Informasi tersebut selanjutnya digunakan kepada kepala daerah untuk

memperbaiki ketepatan dan kesesuaian laporan keuangan dengan peraturan yang

berlaku serta meningkatkan kinerja masing-masing organisasi perangkat

daerahnya. Agar informasi yang disampaikan Inspektorat tersebut memiliki nilai

tambah bagi upaya perbaikan dan peningkatan kinerja dimasa depan maka

serangkaian proses dan teknik reviu harus dilakukan untuk :

1. Meneliti dan menilai baik tidaknya, memadai tidaknya penerapan

pengendalian yang dilakukan oleh para auditan terhadap penyelenggaraan

akuntansi, keuangan dan operasional, serta meningkatkan pengendalian yang

efektif dengan biaya yang wajar;

2. Meyakinkan sejauhmana peraturan, kebijakan rencana dan prosedur yang

ditetapkan telah ditaati auditan;

3. Memeriksa sejauhmana kekayaan/harta pemerintah daerah dapat

dipertanggungjawabkan dan diamankan terhadap segala bentuk gangguan

yang dapat menimbulkan kerugian/kehilangan;

4. Memeriksa sejauhmana pengelolaan administrasi yang dilakukan dapat

diandalkan;

5. Menilai mutu hasil pekerjaan/kegiatan terkait dengan pelaksanaan

6. Menyusun dan menyampaikan rekomendasi/saran untuk meningkatkan

efisiensi, efektifitas dan ke-ekonomisan dalam pencapaian kinerja auditan.

Perencanaan Reviu merupakan tahap pertama dalam kegiatan pelaksanaan

reviu atas laporan keuangan pemerintah daerah. Perencanaan reviu harus

dilakukan dengan cermat dan dilakukan oleh aparat yang memiliki kemampuan

dan pengalaman yang cukup dibidang audit atau reviu agar menghasilkan program

kerja reviu yang baik.

Pelaksanaan Reviu merupakan tahapan yang dilakukan setelah tim reviu

melaksanakan tahapan perencanaan. Tahap pelaksanaan merupakan tahapan

dimana tim reviu melaksanakan langkah-langkah yang dituliskan dalam Program

Kerja Reviu (PKR). Hasil dari pelaksanaan reviu akan dijadikan dasar oleh tim

reviu untuk membuat Laporan Hasil Reviu (LHR).

Pelaporan hasil reviu merupakan tahap akhir dimana tim reviu harus

memberikan pernyataan mengenai apa yang telah mereka lakukan dalam proses

reviu atas laporan keuangan pemerintah daerah. Dasar untuk menghasilkan

Laporan Hasil Reviu (LHR) adalah Kertas Kerja Reviu yang telah dibuat dan di

supervisi. Apabila dalam pelaksanaan reviu, tim reviu tidak dapat melaksanakan

langkah-langkah reviu maupun teknik-teknik reviu, maka reviu tersebut

dinyatakan tidak lengkap. Reviu yang tidak lengkap bukanlah dasar yang

memadai untuk menerbitkan Laporan Hasil Reviu. Apabila kondisi ini terjadi,

maka tim reviu harus mengkomunikasikan secara tertulis kepada Kepala Daerah.

LHR yang dibuat oleh Inspektorat disampaikan kepada Kepala Daerah

sebagai pihak yang memberikan tugas untuk melaksanakan reviu. LHR yang

disampaikan berupa surat yang memuat ”Pernyataan Telah Direviu (PTD)”. PTD

ini merupakan salah satu dokumen pendukung untuk penandatanganan Pernyataan

Tanggung Jawab (PTJ) Kepala Daerah. PTD yang dibuat dapat berupa pernyataan

dengan paragraf penjelas dan tanpa paragraf penjelas.

Penyataan dengan paragraf penjelas dibuat apabila :

1. Terjadi pembatasan dalam pelaksanaan reviu;

2. Terjadi penyimpangan terhadap standar akuntansi dan entitas tidak melakukan

koreksi seperti yang direkomendasikan oleh Inspektorat Daerah. Koreksi tidak

dapat dilakukan antara lain karena membutuhkan waktu yang relatif lama,

sehingga baru dapat dilakukan pada periode berikutnya, koreksi bukan

wewenang entitas yang bersangkutan, maupun karena kelalaian entitas yang

bersangkutan;

3. Prosedur reviu tidak dapat dilaksanakan.

Pernyataan tanpa paragraf penjelas dibuat apabila tidak ada modifikasi material

yang harus dilakukan agar laporan keuangan sesuai dengan SAP.

Berdasarkan pada penjelasan di atas, maka jelas peranan Inspektorat dalam

pengawasan keuangan daerah sangat besar dan memiliki nilai yang sangat

strategis untuk dapat mengontrol kebijakan keuangan daerah secara ekonomis,

efisiensi, efektif, transparan dan akuntabel. Walaupun pada kenyataannya masih

pengawasan Inspektorat, yaitu masih rendahnya peranan Inspektorat Daerah

dalam keseluruhan proses atau siklus pengelolaan keuangan daerah baik dalam hal

perencanaan, pelaksanaan, penatausahaan, pertanggungjawaban, dan pelaporan.

Permasalahan tersebut dapat dikaji berdasarkan dua aspek yaitu aspek

sistem dan aspek individu. Dari aspek sistem, Inspektorat Daerah kurang

independen dalam melaksanakan tugasnya, mereka bertanggungjawab

pelaksanaan keuangan daerah secara keseluruhan, dimana dia bertanggungjawab

terhadap Kepala Daerah. Jika ada kecurangan yang dilakukan kepala daerah

melalui kepala SKPD, maka Inspektorat tidak dapat berbuat banyak dalam

melaporkan hasil temuannya. Dari segi individu, Pegawai Inspektorat Daerah

memiliki kelemahan. Wawasan dan pemahaman Pegawai Inspektorat terhadap

pengelolaan keuangan daerah relatif rendah, demikian juga wawasan dan

pemahaman mereka yang kurang mencukupi tentang proses pelaksanaan audit

internal sehingga pelaksanaan audit internal tidak dilaksanakan secara benar.

Kelemahan tersebut antara lain dalam pengelolaan kas, penatausahaan

keuangan daerah dan kelemahan dalam proses penyusunan laporan keuangan baik

laporan keuangan Satuan Kerja Perangkat Daerah (SKPD) maupun laporan

keuangan konsolidasian yang merupakan laporan keuangan pemerintah daerah.

Berdasarkan pengamatan awal dan hasil Focus Group Discussion (FGD) dengan

beberapa konsultan di Pemerintah Daerah dan juga dari aparat pemerintah daerah

itu sendiri, kelemahan itu disebabkan lemahnya pengawasan internal yang

dilakukan oleh Inspektorat Daerah. Kelemahan ini disebabkan oleh pengetahuan

tentang proses audit internal, intuisi, pemahaman terhadap SAP dan pengetahuan

tentang pengelolaan keuangan daerah.

Berdasarkan latar belakang masalah di atas, peneliti tertarik untuk meneliti

pengaruh pengetahuan tentang proses audit internal, intuisi, pemahaman terhadap

SAP dan pengetahuan tentang pengelolaan keuangan daerah terhadap peran

Inspektorat dalam reviu laporan keuangan daerah baik secara simultan maupun

secara parsial, studi kasus di Pemerintah Kabupaten Serdang Bedagai.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka peneliti

merumuskan masalah penelitian sebagai berikut : Apakah pengetahuan tentang

proses audit internal, intuisi, pemahaman terhadap SAP, pengetahuan tentang

pengelolaan keuangan daerah berpengaruh terhadap peran Inspektorat dalam reviu

laporan keuangan daerah baik secara simultan maupun secara parsial?.

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui Apakah

pengetahuan tentang proses audit internal, intuisi, pemahaman terhadap SAP,

pengetahuan tentang pengelolaan keuangan daerah berpengaruh terhadap peran

Inspektorat dalam reviu laporan keuangan daerah baik secara simultan maupun

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan sebagai sumbangan pikiran dan manfaat

yang berarti yaitu :

a. bagi peneliti dapat menambah wawasan dan pengetahuan dalam bidang

pengawasan keuangan daerah;

b. memberi kontribusi kepada Inspektoratnya sebagai pengawasan keuangan

daerah dalam menjalankan perannya sebagai pengawas keuangan daerah;

c. bagi akademis diharapkan dapat memberikan referensi bagi peneliti

selanjutnya pada khususnya dan bidang ilmu akuntansi sektor publik pada

umumnya.

1.5. Originalitas

Sepanjang pengetahuan peneliti, penelitian seperti ini belum pernah

dilakukan. Tetapi penelitian ini dilakukan dengan mengembangkan ide penelitian

yang dilakukan oleh Amrullah (2009). Perbedaan penelitian ini dengan penelitian

yang dilakukan oleh Amrullah adalah:

1. Variabel dependen penelitian terdahulu adalah peran auditor Inspektorat

dalam pengawasan keuangan daerah, sedangkan penelitian saat ini mempunyai

variabel dependen peran Inspektorat dalam reviu laporan keuangan daerah.

2. Variabel independen penelitian terdahulu terdiri dari (1) personal background,

(2) pengetahuan tentang keuangan daerah, dan (3) pengetahuan tentang proses

pelaksanaan audit internal, sedangkan variabel independen penelitian saat ini

adalah: (1) pengetahuan tentang proses audit internal, (2) intuisi, (3)

pemahaman terhadap SAP, dan (4) pengetahuan tentang pengelolaan

keuangan daerah

3. Populasi penelitian terdahulu adalah seluruh auditor Inspektorat Provinsi

Sumatera Utara, sedangkan penelitian saat ini populasinya adalah seluruh

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Bab ini akan menguraikan pengertian pengetahuan tentang proses audit

internal, intuisi, pemahaman terhadap SAP dan pengetahuan tentang pengelolaan

keuangan daerah serta pengaruhnya terhadap peran Inspektorat dalam reviu

laporan keuangan daerah.

2.1.1. Peran Inspektorat dalam Reviu Laporan Keuangan Daerah

Laporan Keuangan Pemerintah Daerah (LKPD) harus disusun dan

disajikan sesuai dengan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang

Standar Akuntansi Pemerintahan yang mengatur mengenai pengakuan,

pengukuran dan pengungkapan dalam penyusunan laporan keuangan. Dalam

pelaksanaannya, LKPD disusun oleh Pejabat Pengelola Keuangan Daerah (PPKD)

berdasarkan konsolidasi laporan keuangan yang disusun oleh Satuan Kerja

Perangkat Daerah (SKPD).

Kepala Daerah mengatur dan menyelenggarakan sistem pengendalian

intern di lingkungan pemerintah daerah yang dipimpinnya, sesuai dengan yang

diatur dalam pasal 134 Peraturan Pemerintah Nomor 58 tahun tentang

Pengelolaan Keuangan Daerah, yang ditetapkan dengan Peraturan Kepala Daerah.

10

Setiap kepala daerah bertanggung jawab menyusun laporan keuangan yang sesuai

dengan SAP serta dihasilkan dari sistem pengendalian intern yang memadai.

Reviu kesesuaian laporan keuangan dengan SAP dilaksanakan melalui

wawancara/kuesioner/permintaan penjelasan dan prosedur analitis laporan

keuangan yang terdiri dari pengklasifikasian, pengukuran dan pengungkapan.

Dalam melakukan reviu atas laporan keuangan, Pegawai Inspektorat harus

memahami secara garis besar sifat transaksi, entitas, sistem dan prosedur

akuntansi, bentuk catatan akuntansi dan basis akuntansi yang digunakan dalam

menyajikan laporan keuangan. Pelaksanaan reviu kesesuaian laporan keuangan

pemerintah daerah dengan SAP mencakup kegiatan persiapan dan pelaksanaan

reviu.

Tanggung jawab kepala daerah harus ditegaskan secara eksplisit dengan

membuat surat pernyataan bahwa laporan keuangan disusun berdasarkan sistem

pengendalian intern yang memadai. Penilaian atas SPI dalam tahapan perencanaan

reviu ini berguna untuk mengindentifikasikan sistem dan prosedur-prosedur

pengendalian intern pengelolaan keuangan daerah yang mempunyai resiko untuk

terjadinya salah saji secara material dalam penyusunan laporan keuangan.

Diperlukan suatu kesamaan pemahaman untuk dapat melaksanakan reviu

atas LKPD, agar tidak tejadi salah penafsiran yang menyebabkan tidak

tercapainya tujuan pelaksanaan reviu tersebut. Reviu adalah prosedur penelusuran

angka-angka dalam laporan keuangan, permintaan keterangan dan analitis yang

terbatas bahwa tidak ada modifikasi material yang harus dilakukan atas laporan

keuangan tersebut sesuai dengan Standar Akuntansi Pemerintah (SAP). Reviu

tidak memberikan dasar untuk menyatakan (opini) atas laporan keuangan.

Inspektorat wajib melaksanakan reviu atas laporan keuangan pemerintah

daerah, sesuai dengan yang diatur dalam Peraturan Menteri Dalam Negeri Nomor

4 tahun 2008 tentang pedoman pelaksanaan reviu atas laporan keuangan

pemerintah daerah serta didukung oleh Peraturan Pemerintah Nomor 8 tahun 2006

tentang pelaporan keuangan dan kinerja instansi pemerintah. Laporan Hasil Reviu

disajikan dalam bentuk yang memuat “Pernyataan Telah Direviu” ditandatangani

oleh Inspektur dan disampaikan Kepala Daerah dalam rangka penandatanganan

Pernyataan Tanggung Jawab (PTJ) dan selanjutnya siap untuk dilakukan audit

keuangan oleh Badan Pemeriksa Keuangan.

Dalam rangka melaksanakan kegiatan reviu dilapangan dituntut beberapa

persyaratan minimal sebagai berikut :

1. Adanya kelembagaan yang mendukung kegiatan reviu yang ditetapkan dengan

peraturan kepala daerah;

2. Kapasitas pelaksanaan reviu dilapangan yang memiliki kompentensi dibidang

pengelolaan, pertanggungjawaban dan pengawasan keuangan daerah;

3. Adanya dukungan sistem dan teknologi informasi yang memadai.

Dari tinjauan manajemen, Inspektorat menjalankan fungsi pengawasan

kepala daerah. Dengan demikian baik atau buruknya hasil pengawasan yang

dilakukan oleh Inspektorat sesungguhnya mencerminkan kualitas kepala daerah

menjalankan fungsi pengawasan yang menjadi tanggungjawabnya.

2.1.2. Pengetahuan Tentang Proses Audit Internal

Proses audit internal menurut Peraturan Menteri Dalam Negeri Nomor 23

tahun 2007 tentang Pedoman Tata Cara Pengawasan Penyelenggaraan Pemerintah

Daerah adalah sebagai berikut:

1. Penyusunan rencana pengawasan;

2. Rencana Pengawasan;

3. Pelaksanaan pengawasan;

4. Hasil pengawasan;

5. Tindak lanjut hasil pengawasan; dan

6. Pemantauan dan pemutakhiran.

Pengawasan atas penyelenggaraan pemerintahan daerah yang dilakukan

oleh Inspektorat meliputi administrasi umum pemerintahan dan urusan

pemerintahan. Pengawasan administrasi umum pemerintah dilakukan terhadap :

a. Kebijakan daerah;

b. Kelembagaan;

c. Pegawai daerah;

d. Keuangan daerah; dan

Sedangkan pengawasan urusan pemerintahan dilakukan terhadap :

a. Urusan wajib;

b. Urusan pilihan;

c. Dana dekonsentrasi;

d. Tugas pembantuan; dan

e. Kebijakan pinjaman hibah luar negeri.

Penyusunan rencana pengawasan tahunan atas penyelenggaraan

pemerintahan daerah dikoordinasikan oleh Inspektur Jenderal. Rencana

pengawasan tahunan disusun dalam bentuk Program Kerja Pengawasan Tahunan

(PKPT) dengan berpedoman pada kebijakan pengawasan. Penyusunan PKPT

didasarkan atas prinsip keserasian, keterpaduan, menghindari tumpang tindih dan

pemeriksaan berulang-ulang serta memperhatikan efisiensi dan efektifitas dalam

penggunaan sumber daya pengawasan.

Penyusunan rencana pengawasan tahunan atas penyelenggaraan

pemerintahan daerah Kabupaten dan Kota dikoordinasikan oleh Inspektur

Provinsi. Pengawasan tahunan disusun dalam bentuk Program Kerja Pengawasan

Tahunan (PKPT) dengan berpedoman pada kebijakan pengawasan. Penyusunan

PKPT didasarkan atas prinsip keserasian, keterpaduan, menghindari tumpang

tindih dan pemeriksaan berulang-ulang serta memperhatikan efisiensi dan

efektifitas dalam penggunaan sumber daya pengawasan. Rencana pengawasan

ditetapkan dengan Keputusan Gubernur.

Program Kerja Pengawasan Tahunan (PKPT) meliputi :

a. ruang lingkup;

b. sasaran pemeriksaan;

c. SKPD yang diperiksa;

d. jadual pelaksanaan pemeriksaan;

e. jumlah tenaga;

f. anggaran pemeriksaan; dan

g. laporan hasil pemeriksaan yang diterbitkan.

Pejabat Pengawas Pemerintah melaksanakan pengawasan atas

penyelenggaraan pemerintahan daerah berpedoman pada PKPT. Pejabat

Pengawas Pemerintah dalam melaksanakan pengawasan atas penyelenggaraan

pemerintahan daerah berkoordinasi dengan Inspektur Provinsi dan Inspektur

Kabupaten/Kota. Pengawasan penyelenggaraan pemerintahan daerah oleh Pejabat

Pengawas Pemerintah dilakukan melalui kegiatan pemeriksaan, monitoring dan

evaluasi. Kegiatan pemeriksaan meliputi :

a. Pemeriksaan secara berkala dan komprehensif terhadap kelembagaan, pegawai

daerah, keuangan daerah, barang daerah, urusan pemerintahan;

b. Pemeriksaan dana dekonsentrasi;

c. Pemeriksaan tugas pembantuan; dan

d. Pemeriksaan terhadap kebijakan pinjaman dan hibah luar negeri.

Kegiatan pemeriksaan dilakukan berdasarkan Daftar Materi Pemeriksaan.

Kegiatan monitoring dan evaluasi dilakukan terhadap administrasi umum

melakukan kegiatan monitoring dan evaluasi berdasarkan petunjuk teknis. Selain

pemeriksaan Pejabat Pengawas Pemerintah dapat melakukan pemeriksaan tertentu

dan pemeriksaan terhadap laporan mengenai adanya indikasi terjadinya

penyimpangan, korupsi, kolusi dan nepotisme. Ketentuan lebih lanjut mengenai

pemeriksaan tertentu dan pemeriksaan terhadap laporan mengenai adanya indikasi

terjadinya penyimpangan, korupsi, kolusi dan nepotisme diatur dalam suatu

peraturan tersendiri.

Pemeriksaan Pejabat Pengawas Pemerintah dituangkan dalam bentuk

laporan hasil pemeriksaan. Monitoring dan Evaluasi Pejabat Pengawas

Pemerintah dituangkan dalam bentuk laporan hasil monitoring dan evaluasi.

Laporan hasil pemeriksaan Pejabat Pengawas Pemerintah Inspektorat Jenderal

disampaikan kepada Menteri dan Gubernur dengan tembusan BPK. Laporan hasil

pemeriksaan Pejabat Pengawas Pemerintah Inspektorat Provinsi disampaikan

kepada Gubernur dengan tembusan kepada Menteri dan BPK Perwakilan.

Laporan hasil pemeriksaan Pejabat Pengawas Pemerintah Inspektorat

Kabupaten/Kota disampaikan kepada Bupati/Walikota dengan tembusan kepada

Gubernur dan BPK Perwakilan.

Laporan hasil monitoring dan evaluasi Pejabat Pengawas Pemerintah

Inspektorat Jenderal disampaikan kepada Menteri dan Gubernur. Laporan hasil

monitoring dan evaluasi Pejabat Pengawas Pemerintah Inspektorat Provinsi

disampaikan kepada Gubernur dan tembusan kepada Menteri. Laporan hasil

monitoring dan evaluasi Pejabat Pengawas Pemerintah Inspektorat

Kabupaten/Kota disampaikan kepada Bupati/Walikota dan tembusan kepada

Gubernur. Hasil pemeriksaan Pejabat Pengawas Pemerintah ditindaklanjuti oleh

pemerintah daerah sesuai dengan rekomendasi. Wakil gubernur dan wakil

bupati/wakil walikota bertanggung jawab mengoordinasikan pelaksanaan tindak

lanjut hasil pemeriksaan. SKPD yang tidak menindaklanjuti rekomendasi Pejabat

Pengawas Pemerintah dapat dikenakan sanksi sesuai dengan ketentuan peraturan

perundang-undangan.

Inspektur Jenderal, Inspektur Provinsi dan Inspektur Kabupaten/Kota

melakukan pemantauan dan pemutakhiran atas pelaksanaan tindak lanjut hasil

pengawasan. Hasil pemantauan dan pemutakhiran atas pelaksanaan tindak lanjut

disampaikan kepada Menteri, Gubernur atau Bupati/Walikota. Pemutakhiran hasil

pengawasan Pejabat Pengawas Pemerintah dilakukan paling sedikit 2 (dua) kali

dalam setahun.

2.1.3. Pengaruh Intuisi

Intuisi merupakan Eureka Factor yang artinya bahwa pengetahuan yang

diperoleh tanpa pemikiran rasional. Agor (1998) menyatakan bahwa intuisi

merujuk pada kemampuaan untuk memberi kode, menyortir, dan mengakses

kebermaknaan atau relevansi hasil keputusan masa lalu secara efisien. Intuisi

bukan merupakan suatu daya kognitif yang terlahir atau kemampuan yang

digunakan sesuai kehendak, melainkan suatu kemampuan belajar dari atau

mereka mengalami suatu proses yang otomatis dan secara tidak sadar mengambil

dari struktur kognitif yang dibentuk melalui pengalaman.

Intuisi adalah kemampuan seseorang dalam menemukan kesalahan/

kekeliruan/ketidakberesan yang didasarkan atas pengetahuan dan pengalaman

yang diperoleh selama melakukan pemeriksaan, oleh karena itu intuisi merupakan

suatu bentuk dari pengalaman yang dapat dimanfaatkan oleh seseorang sebagai

alat bantu untuk pengambilan keputusannya.

2.1.4. Pengaruh Pemahaman terhadap SAP

Berdasarkan Peraturan Pemerintah Nomor 24 tahun 2005 tentang Standar

Akuntansi Pemerintahan, "Standar Akuntansi Pemerintahan adalah prinsip-prinsip

akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan

pemerintah". SAP diterapkan di lingkup pemerintahan, yaitu pemerintah pusat,

pemerintah daerah, dan satuan organisasi di lingkungan pemerintah pusat/daerah,

jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib

menyajikan laporan keuangan.

Akuntansi adalah suatu sistem informasi dan merupakan proses

pengindentifikasian, pengukuran, pencatatan, pelaporan, dan penganalisaan

transaksi ekonomi (keuangan) suatu entitas secara sistematis serta dijadikan

sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh

pihak-pihak yang berkepentingan. Adapun prinsip-prinsip yang diterapkan dalam

akuntansi dan pelaporan keuangan pemerintah adalah: a) basis akuntansi, b)

prinsip nilai historis, c) prinsip realisasi, d) prinsip substansi mengungguli bentuk

formal, e) prinsip prioritas, f) prinsip konsistensi, g) prinsip pengungkapan

lengkap, dan h) prinsip penyajian wajar. Prinsip akuntansi dan pelaporan

keuangan dimaksudkan sebagai ketentuan yang dipahami dan ditaati oleh pembuat

standar dalam penyusunan standar akuntansi, oleh penyelenggara akuntansi dan

pelaporan keuangan dalam melakukan kegiatannya, serta oleh pengguna laporan

keuangan dalam memahami laporan keuangan yang disajikan. Penyusunan dan

penyajian laporan keuangan pemerintah pusat dan daerah bertujuan sebagai acuan

bagi :

a) penyusun standar akuntansi pemerintahan dalam melaksanakan tugasnya;

b) penyusun laporan keuangan dalam menanggulangi masalah akuntansi yang

belum diatur dalam standar;

c) pemeriksa dalam memberikan pendapat mengenai apakah laporan keuangan

disusun sesuai dengan standar akuntansi pemerintahan; dan

d) para pengguna laporan keuangan dalam menafsirkan informasi yang disajikan

pada laporan keuangan yang disusun sesuai dengan Standar Akuntansi

Pemerintahan.

SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam

upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia. Terkait

dengan penyusunan laporan keuangan daerah sesuai dengan SAP, maka perlu

diperhatikan faktor pemahaman terhadap SAP. Pemahaman terhadap SAP ini

diperlukan supaya hasil dari laporan keuangan daerah dapat

Berdasarkan pasal 32 ayat (2) Undang-undang Nomor 17 tahun 2003

tentang Keuangan Negara menyatakan standar akuntansi pemerintahan disusun

oleh suatu komite standar yang independen dan ditetapkan dengan Peraturan

Pemerintah setelah terlebih dahulu mendapat pertimbangan dari Badan Pemeriksa

Keuangan. Standar Akuntansi Pemerintahan merupakan suatu aturan yang

mengatur dalam penyajian laporan keuangan dengan tujuan umum (general

purpose financial statements) dalam rangka meningkatkan keterbandingan laporan

keuangan baik terhadap anggaran, antar periode, maupun antar entitas. Laporan

keuangan untuk tujuan umum adalah laporan keuangan yang ditujukan untuk

memenuhi kebutuhan bersama sebagian besar pengguna laporan. Untuk mencapai

tujuan tersebut standar ini menetapkan seluruh pertimbangan dalam rangka

penyajian laporan keuangan, pedoman struktur laporan keuangan, dan persyaratan

minimum isi laporan keuangan. Laporan keuangan disusun dengan menerapkan

basis kas untuk pengakuan pos-pos pendapatan, belanja dan pembiayaan serta

basis akrual untuk pengakuan pos-pos asset, kewajiban dan ekuitas dana.

Pengakuan, pengukuran, dan pengungkapan transaksi-transaksi spesifik dan

peristiwa-peristiwa yang lain, diatur dalam standar akuntansi pemerintahan

lainnya.

Sebelum dilakukan proses penyusunan laporan keuangan pemerintah

daerah, perangkat SKPD harus memahami standar akuntansi pemerintahan yang

berisikan penyajian laporan keuangan, laporan realisasi anggaran, neraca, laporan

arus kas, catatan atas laporan keuangan, akuntansi persediaan, akuntansi aset

tetap, akuntansi konstruksi dalam pengerjaan, akuntansi investasi, akuntansi

kewajiban, koreksi kesalahan, perubahan kebijakan akuntansi dan peristiwa luar

biasa serta laporan keuangan konsolidasi.

Ada berbagai cara untuk memahami maksud Peraturan Pemerintah Nomor

24 tentang Standar Akuntansi Pemerintahan antara lain dengan dilakukannya

sosialisasi Peraturan Pemerintah Nomor 24 tahun 2005 dan mekanisme

penerapannya di Pemerintah daerah, pelatihan teknis tentang SAP yang didukung

dengan tingkat pendidikan yang memadai terhadap akuntansi. Diharapkan dengan

sosialisasi dan pelatihan ini dapat mempermudah dalam penyusunan laporan

keuangan pemerintah yang baik dan benar.

2.1.5. Pengaruh Pengetahuan tentang Pengelolaan Keuangan Daerah

Pengetahuan memegang peranan penting agar suatu organisasi dapat

berjalan secara maksimal. Bagi Pegawai Inspektorat seharusnya mempunyai

pengetahuan tentang pengelolaan keuangan daerah yang baik agar dalam

melaksanakan fungsinya sebagai pengawas internal dalam penyelenggaraan

pemerintah daerah dapat berjalan secara maksimal juga.

Berdasarkan Pasal 1 Peraturan Pemerintah Nomor 58 Tahun 2005

Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi

perencanaan anggaran, penyusunan anggaran, pelaksanaan dan penatausahaan

anggaran, pelaporan anggaran, pertanggungjawaban dan pengawasan.

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan salah satu

dengan tujuan otonomi daerah yang luas, nyata dan bertanggung jawab. Uraian ini

menunjukkan bahwa keuangan daerah harus dikelola dengan baik agar semua hak

dan kewajiban daerah yang dapat dinilai dengan uang dan dapat dimanfaatkan

semaksimal mungkin untuk kepentingan daerah. Dalam Peraturan Pemerintah

Nomor 105 tahun 2000 pasal (4) dan (5), yakni pengelolaan keuangan daerah

harus dilakukan secara tertib, taat pada peraturan perundang-undangan yang

berlaku, efisien, efektif, transparan dan bertanggung jawab dengan

memperhatikan asas keadilan dan kepatuhan.

Manajemen keuangan daerah dapat dilakukan dengan baik jika pemerintah

daerah dapat mendefinisikan secara jelas tujuan dari manajemen keuangan. Hal

ini menandakan bahwa bila pemerintah daerah secara jelas dapat mendefinisikan

atau merumuskan tujuan pengelolaan keuangan daerah, maka kebijakan tentang

alokasi sumber daya daerah untuk kepentingan publik dapat tercapai. APBD

memiliki potensi penyimpangan atau penyalahgunaan yang cukup tinggi, karena

berkaitan dengan pengelolaan aset daerah dalam bentuk keuangan daerah.

Dikatakan memiliki potensi penyimpangan tinggi karena struktur dan bentuk

APBD saat ini jauh berbeda dengan struktur dan bentuk APBD sebelum

implementasi Peraturan Pemerintah Nomor 105 tahun 2000 tentang pengelolaan

dan pertanggungjawaban keuangan daerah dan Keputusan Menteri Dalam Negeri

Nomor 29 tahun 2002 tentang pedoman pengurusan, pertanggungjawaban dan

pengawasan keuangan daerah dan belanja daerah, pelaksanaan tata usaha

keuangan daerah dan penyusunan perhitungan anggaran dan belanja daerah.

Disamping itu, anggota dewan memiliki kewenangan yang cukup luas dalam

penyusunan dan penetapan APBD, sebagaimana dinyatakan dalam kedua

undang-undang tersebut, yaitu penyusunan maupun revisi APBD harus mendapat

persetujuan dari DPRD. Konsekuensi dari aturan ini menunjukkan adanya

kehati-hatian pemerintah daerah dalam mengelola keuangan daerah dan menghendaki

adanya bentuk pertanggungjawaban dalam penggunaan setiap rupiah selama satu

periode tahun anggaran.

Perencanaan Pembangunan Daerah adalah satu kesatuan tata cara

perencanaan pembangunan untuk menghasilkan rencana-rencana pembangunan

dalam jangka panjang, jangka menengah, dan tahunan yang dilaksanakan oleh

unsur penyelenggara daerah dan masyarakat.

Berdasarkan Undang-Undang Nomor 25 tahun 2004 tentang Sistem

Perencanaan Pembangunan Nasional serta memperhatikan Undang-Undang

Nomor 32 tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor

17 tahun 2003 tentang Keuangan Negara dokumen Perencanaan Pembangunan

yang harus dibuat adalah sebagai berikut:

a. Rencana Pembangunan Jangka Panjang (RPJP);

b. Rencana Pembangunan Jangka Menengah (RPJM); dan

c. Rencana Pembangunan Tahunan

d. Rencana Strategis (Renstra) SKPD

Dokumen a sampai dengan c adalah dokumen yang dibuat oleh

Pemerintah Daerah, sedangkan dokumen d dan e adalah dokumen yang dibuat

oleh Satuan Kerja Perangkat Daerah (SKPD). Masing-masing dokumen

perencanaan di atas terkait satu dengan lainnya dan juga terkait dengan dokumen

perencanaan pembangunan nasional.

Setelah Peraturan kepala daerah tentang APBD ditetapkan, maka pejabat

pengelola keuangan daerah membuat surat pemberitahuan kepada kepala satuan

kerja perangkat daerah untuk menyampaikan Dokumen Pelaksanaan Anggaran

Satuan Kerja Perangkat Daerah (DPA-SKPD) dan anggaran kas. Setelah disetujui

DPA, maka langkah selanjutnya dalam pengelolaan keuangan daerah adalah

pelaksanaan anggaran dan penatausahaan dari anggaran tersebut. Penatausahaan

anggaran belanja dimulai dengan penyusunan dokumen Surat perintah

pembayaran sampai keluar Surat Perintah Pencairan Dana (SP2D) serta

pertanggungjawaban dari belanja tersebut. Berdasarkan dokumen penatausahaan

tersebut, maka dilakukan pencatatan dalam BKU dan dalam jurnal sampai selesai

laporan keuangan.

Semua proses pengelolaan keuangan daerah tersebut harus dipahami oleh

Pegawai Inspektorat. Hal ini berguna untuk memastikan apakah pelaksanaan

anggaran telah sesuai dengan anggaran dan juga tidak menyimpang dari

peraturan yang ada.

2.2. Review Penelitian Terdahulu

Amrullah (2009) meneliti tentang ”Pengaruh personal background,

pengetahuan tentang pengelolaan keuangan daerah dan proses pelaksanaan audit

internal terhadap peran auditor Inspektorat dalam pengawasan keuangan daerah

baik secara parsial maupun simultan”.

Batubara (2009) telah meneliti tentang ”Pengaruh pengalaman dan

pengetahuan aparat pengawas terhadap pendeteksian kesalahan dengan intuisi

sebagai variabel intervening”.

Lubis (2009) melakukan penelitian tentang ”Analisis faktor-faktor yang

mempengaruhi pemahaman perangkat SKPD terhadap SAP dalam penyusunan

laporan keuangan”.

Tinjauan atas penelitian terdahulu berupa nama peneliti, tahun penelitian,

variabel yang dipergunakan serta hasil penelitiannya dapat dilihat seperti pada

tabel 2.1 berikut ini :

Tabel. 2.1 Tinjauan atas Penelitian Terdahulu No Nama

Peneliti/ Tahun

auditor

parsial, personal background tidak berpengaruh terhadap peran auditor Inspektorat dalam pengawasan

Ada pengaruh keahlian,

pengalaman dan

Ada pengaruh latar belakang pendidikan, jenjang pendidikan dan pelatihan terhadap penyusunan laporan keuangan

Lanjutan Tabel 2.1

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti

mengindentifikasi 4 variabel independen yaitu pengetahuan tentang proses audit

internal (X1), intuisi (X2),pemahaman terhadap SAP (X3) dan pengetahuan

tentang pengelolaan keuangan daerah (X4), yang diperkirakan mempengaruhi

peran Inspektorat dalam reviu laporan keuangan daerah (Y).

Kerangka konsep yang digunakan dalam penelitian ini, dapat digambarkan

sebagai berikut :

VARIABEL INDEPENDEN VARIABEL DEPENDEN

Pengetahuan tentang Proses Audit Internal ( X1)

Pemahaman terhadap SAP ( X3) Intuisi ( X2)

Pengetahuan tentang Pengelolaan Keuangan Daerah

( X4)

Peran Inspektorat dalam Reviu Laporan Keuangan Daerah (Y)

Gambar 3.1 Kerangka Konsep

Pengetahuan pegawai inspektorat tentang proses audit internal yang cukup

baik sangat mendukung peran mereka dalam melaksanakan fungsi pengawasan

internal. Jika mereka memahami proses audit dengan baik dan benar, mereka

dapat bekerja sesuai dengan aturan yang ada. Berdasarkan hasil pengamatan

sementara, kebanyakan dari pegawai inspektorat dalam melaksanakan

pengawasan tidak berdasarkan proses audit yang semestinya.

Pegawai Inspektorat harus memiliki Intuisi dimana penalaran aparat

pengawas atau pemeriksa yang berasal dari pengungkapan pengalaman dan

ingatan masa lalu untuk menyelesaikan masalah yang sedang dihadapi, hal ini

dapat diukur berdasarkan persepsi mereka tentang kemampuan intuisi yang

mereka miliki berdasarkan pengalaman mereka selama melakukan proses

pemeriksaan.

Standar Akuntansi Pemerintahan (SAP) merupakan persyaratan yang

mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan

keuangan pemerintah di Indonesia. Terkait dengan penyusunan laporan keuangan

daerah sesuai dengan SAP, maka perlu diperhatikan faktor pemahaman terhadap

SAP. Pemahaman terhadap SAP ini diperlukan supaya hasil dari laporan

keuangan daerah dapat dipertanggungjawabkan sesuai dengan Peraturan

Pemerintah Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintahan.

Pengetahuan Pengelolaan Keuangan Daerah adalah kemampuan dalam

keseluruhan kegiatan yang meliputi perencanaan anggaran, penyusunan anggaran,

pelaksanaan, penatausahaan anggaran, pelaporan anggaran, pertanggungjawaban

dan pengawasan.

Berdasarkan uraian sebelumnya, maka peran Inspektorat dalam reviu

laporan keuangan daerah diperkirakan baik secara langsung maupun tidak

langsung dipengaruhi oleh beberapa variabel independen yaitu pengetahuan

tentang proses audit internal (X1), intuisi (X2),pemahaman terhadap SAP (X3)

dan pengetahuan tentang pengelolaan keuangan daerah (X4) dengan uraian

sebagai berikut:

a. Semakin tinggi/rendah pengetahuan tentang proses audit internal, maka

semakin tinggi/rendah peran Inspektorat dalam reviu laporan keuangan

daerah;

b. Semakin tinggi/rendah intuisi , maka semakin tinggi/rendah peran Inspektorat

dalam reviu laporan keuangan daerah;

c. Semakin tinggi/rendah pemahaman terhadap SAP, maka semakin

tinggi/rendah peran Inspektorat dalam reviu laporan keuangan daerah;

d. Semakin tinggi/rendah pengetahuan tentang pengelolaan keuangan daerah,

maka semakin tinggi/rendah peran Inspektorat dalam reviu laporan keuangan

daerah.

3.2. Hipotesis Penelitian

Hipotesis dalam penelitian ini dikembangkan dari telaah teoritis dan

yang memerlukan pengujian secara empiris. Dengan demikian dikemukakan

hipotesis yang berkaitan dengan penelitian ini yaitu: “Pengetahuan tentang proses

audit internal, intuisi, pemahaman terhadap SAP dan pengetahuan tentang

pengelolaan keuangan daerah berpengaruh terhadap peran Inspektorat dalam reviu

laporan keuangan daerah baik secara simultan maupun secara parsial”.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini dapat dikatakan sebagai penelitian kausal yaitu untuk

melihat hubungan beberapa variabel yang belum pasti, Umar (2008) menyebutkan

desain kausal berguna untuk menganalisis bagaimana suatu variabel

mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat

eksperimen dimana variabel independennya diperlakukan secara terkendali oleh

peneliti untuk melihat dampaknya pada variabel dependen secara langsung.

Penelitian ini dilaksanakan adalah sensus, menurut Erlina dan Mulyani

(2007) jika peneliti menggunakan seluruh elemen populasi menjadi data penelitian

maka disebut sensus. Sensus digunakan jika elemen populasi relatif sedikit dan

bersifat heterogen. Sehingga seluruh populasi, yaitu Pegawai di Inspektorat

berjumlah 32 orang.

4.2. Lokasi Penelitian

Penelitian dilakukan di Kantor Inspektorat Kabupaten Serdang Bedagai

Jalan Negara No. 300 Sei Rampah, adapun alasan dipilihnya Kabupaten Serdang

Bedagai sebagai objek penelitian adalah kabupaten ini merupakan kabupaten baru

hasil pemekaran dari Kabupaten Deli Serdang, selama ini dalam pelaksanaan

reviu laporan keuangan bekerja sama dengan Badan Pengawas Keuangan dan

Pembangunan (BPKP) dan dalam 2 (dua) tahun terakhir ini reviu laporan

keuangan sudah dilaksanakan sendiri oleh Inspektorat. Dengan waktu penelitian

dilaksanakan selama 16 Minggu (Mei s.d Agustus 2010).

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh pegawai di Inspektorat yang

ada di lingkungan Pemerintah Kabupaten Serdang Bedagai. Jumlah Populasi

sebanyak 32 populasi. Seluruh populasi diberikan kuesioner penelitian, dari 32

kuesioner yang dikirim/dibagikan yang kembali sebanyak 30 kuesioner. Jadi

kuisioner yang bisa digunakan untuk melakukan analisis data sebanyak 30

kuesioner.

4.4. Metode Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi

pertimbangan dalam penentuan metode pengumpulan data. Sumber data

dalam penelitian ini adalah data primer. Indriantoro dan Supomo (1998)

menyebutkan data primer merupakan sumber data penelitian yang diperoleh

secara langsung dari sumber asli.

Ruang lingkup dalam penelitian ini dibatasi pada 4 variabel independen

yang diperkirakan berpengaruh terhadap peran Inspektorat dalam reviu laporan

keuangan daerah yaitu pengetahuan tentang proses audit internal, intuisi,

pemahaman terhadap SAP dan pengetahuan tentang pengelolaan keuangan

daerah.

Prosedur pengambilan data dalam penelitian ini menggunakan metode

sensus. Untuk mendapatkan data dari responden digunakan instrumen penelitian

berupa kuesioner yang akan diantar sendiri oleh penulis (personal administrative),

instrumen dalam kuesioner berisi berbagai pertanyaan/pernyataan yang berkaitan

dengan variabel-variabel yang akan diteliti.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Guna memberikan gambaran yang jelas dan memudahkan pelaksanaan

penelitian ini, maka perlu diberikan definisi variabel operasional yang akan diteliti

sebagai dasar dalam menyusun kuesioner penelitian.

Peran Inspektorat dalam reviu laporan keuangan daerah (Y)

Yang merupakan variabel terikat. Peran Inspektorat dalam reviu laporan

keuangan daerah dalam penelitian ini digunakannya hak-hak baik dalam meneliti

dan menilai penyelenggaraan akuntansi, keuangan dan operasional, serta

meyakinkan sejauhmana peraturan, kebijakan, rencana, prosedur yang telah

ditetapkan telah ditaati berdasarkan Peraturan Pemerintah nomor 24 tahun 2005

tentang Standar Akuntansi Pemerintahan dan Permendagri nomor 13 tahun 2006

tentang pedoman pengelolaan keuangan daerah . Pengukuran variabel ini

dilakukan dengan skala 1 menunjukkan tidak setuju, skala 2 adalah kurang setuju,

skala 3 netral, skala 4 adalah setuju dan skala 5 adalah sangat setuju.

Merupakan persepsi responden tentang proses audit internal.Variabel ini

dikembangkan sendiri oleh penulis dengan berpedoman pada Permendagri nomor

23 tahun 2007 tentang Pedoman tata cara pengawasan atas penyelenggaraan

pemerintah daerah. Pengetahuan diukur dengan skala likert rentang nilai 1 sampai

dengan 5 (Indriani 2002 dan Sopanah 2003). Pengukuran variabel ini dilakukan

dengan skala 1 menunjukkan tidak setuju, skala 2 adalah kurang setuju, skala 3

netral, skala 4 adalah setuju dan skala 5 adalah sangat setuju.

Intuisi (X2)

Memahami intuisi sebagai suatu proses penalaran yang berasal dari

pengungkapan pengalaman dan ingatan masa lalu untuk menyelesaikan masalah

yang sedang dihadapi. Diagnosa dan pemecahan masalah secara intuitif

berlangsung sangat cepat dan tidak mampu menjelaskan bagaimana keputusan

terjadi. Indikator penggunaan intuisi berupa kecepatan pengambilan keputusan.

Sesuai dengan penelitian yang diambil dalam penelitian ini, indikator

kecepatan pengambilan keputusan diperoleh dari waktu subyek biasa

mengindentifikasi kesalahan yang benar dalam kasus yang ditelaah subyek.

Subyek yang memakan waktu sedikit dipandang menggunakan intuisi yang lebih

besar dan sebaliknya. Intuisi diukur dengan skala likert dari rentang nilai 1 sampai dengan 5 (Indriani 2002 dan Sopanah 2003). Pengukuran variabel ini

dilakukan dengan skala 1 menunjukkan tidak setuju, skala 2 adalah kurang setuju,

skala 3 netral, skala 4 adalah setuju dan skala 5 adalah sangat setuju.

Pemahaman terhadap SAP (X3)

Merupakan persepsi responden tentang pemahaman terhadap SAP

merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya

meningkatkan kualitas laporan keuangan pemerintah di Indonesia. Terkait dengan

penyusunan laporan keuangan daerah sesuai dengan SAP, maka perlu

diperhatikan faktor pemahaman terhadap SAP. Pemahaman terhadap SAP ini

diperlukan supaya hasil dari laporan keuangan daerah dapat

dipertanggungjawabkan sesuai dengan Peraturan Pemerintah nomor 24 tahun

2005 tentang Standar Akuntansi Pemerintahan.

Pemahaman diukur dengan skala likert dari tidak memahami ke sangat

memahami dengan rentang nilai 1 sampai dengan 5 (Indriani 2002 dan Sopanah

2003). Pengukuran variabel ini dilakukan dengan skala 1 menunjukkan tidak

memahami, skala 2 adalah sedikit memahami, skala 3 sebagian memahami, skala

4 adalah memahami dan skala 5 adalah sangat memahami.

Pengetahuan tentang Pengelolaan Keuangan Daerah (X4)

Merupakan persepsi responden tentang pengelolaan keuangan daerah dan

deteksi terhadap pemborosan dan kegagalan dan kebocoran anggaran.

Pengetahuan tentang pengelolaan keuangan daerah dikembangkan dari penelitian

yang dilakukan oleh Winarna dan Murni (2007). Pemahaman diukur dengan

skala likert dari tidak mengetahui ke sangat mengetahui dengan rentang nilai 1

sampai dengan 5 (Indriani 2002 dan Sopanah 2003). Pengukuran variabel ini

mengetahui, skala 3 sebagian mengetahui, skala 4 adalah mengetahui dan skala 5

adalah sangat mengetahui.

Tabel 4.1 Definisi Operasional Variabel Variabel

Penelitian Definisi Operasional Pengukuran Variabel

Skala

Peran Inspektorat dalam reviu laporan keuangan daerah dalam penelitian ini digunakannya hak-hak Inspektorat baik dalam pengawasan

penyelenggaraaan

akuntansi, keuangan dan operasional. Variabel ini dikembangkan sendiri oleh penulis dengan berpedoman pada Permendagri nomor 4 tahun 2008 tentang Pedoman pelaksanaan reviu atas laporan keuangan pemerintah daerah.

Pengukuran variabel ini dilakukan dengan skala likert dengan item pernyataan yang berkaitan dengan peran Inspektorat dalam reviu laporan keuangan daerah yang

meliputi persiapan, perencanaan,

pelaksanaan reviu dan pembuatan laporan. tentang proses audit internal. Variabel ini berpedoman pada Permendagri nomor 23

tahun 2007 tentang Pedoman tata cara pengawasan atas penyelenggaraan

Proses Audit:

1. Penyusunan PKPT 2. Lingkup PKPT 3. Kegiatan pegawai

inspektorat

4. Penyusunan daftar materi pemeriksaan 5. Kegiatan

monitoring dan

Interval

pemerintah daerah. evaluasi

6. Penyusunan hasil pemeriksaan

Intuisi (X2) Persepsi responden tentang suatu proses penalaran yang berasal dari pengungkapan pengalaman dan ingatan masa lalu untuk menyelesaikan masalah yang sedang dihadapi. Diagnosa dan pemecahan masalah secara intuitif berlangsung sangat cepat dan tidak mampu menjelaskan bagaimana keputusan terjadi. Indikator penggunaan intuisi berupa kecepatan pengambilan keputusan.

Intuisi diukur berdasarkan persepsi

mereka tentang kemampuan intuisi yang mereka miliki berdasarkan

pengalaman mereka selama melakukan proses pemeriksaan. Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan mengatakan oleh penulis dengan berpedoman pada Peraturan Pemerintah nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP). keuangan daerah dan

deteksi terhadap pemborosan dan kegagalan dan kebocoran

anggaran dengan berpedoman pada Permendagri nomor 13

keuangan daerah.

4.6. Metode Analisis Data

Model dan teknik analisis data dalam penelitian ini menggunakan

pendekatan regresi linier berganda. Untuk keabsahan hasil analisis regresi

berganda terlebih dahulu dilakukan uji kualitas instrumen pengamatan, uji

normalitas data dan uji asumsi klasik. Pengolahan data menggunakan software

SPSS (Statistical Package for Sosial Sciense). Model analisis regresi linier

berganda dalam penelitian ini dapat dirumuskan sebagai berikut :

Y = b0 + b1X1 + b2X2 + b3X3+ b4X4 + e dimana :

Y = Peran Inspektorat dalam reviu laporan keuangan daerah

b0 = Konstansta

b1, b2, b3, b4 = Koefisien regresi

X1 = Pengetahuan tentang proses audit intenal

X2 = Intuisi

X3 = Pemahaman terhadap SAP

X4 = Pengetahuan tentang pengelolaan keuangan daerah

e = Error term

4.6.1. Pengujian Kualitas Data

4.6.1.1Pengujian validitas

Uji validitas dimaksudkan untuk menilai sejauhmana suatu alat ukur

diyakini dapat dipakai sebagai alat untuk mengukur item-item

pertanyaan/pernyataan kuesioner dalam penelitian. Teknik yang digunakan untuk

mengukur validitas pertanyaan/pernyataan kuesioner adalah Korelasi Product

Moment dari Karl Pearson dengan ketentuan : jika r hitung lebih besar dari r

tabel, maka skor butir pertanyaan/ pernyatan kuesioner valid tetapi sebaliknya jika

r hitung lebih kecil dari r tabel, maka skor butir pertanyaan/pernyataan kuesioner

tidak valid.

4.6.1.2Pengujian reliabilitas

Uji reliabilitas dilakukan untuk mengukur tingkat konsistensi antara hasil

pengamatan dengan instrumen atau alat ukur yang digunakan pada waktu yang

berbeda-beda. Teknik yang digunakan untuk mengukur reliabilitas pengamatan

adalah dengan menggunakan koefisien cronbach alpha. Menurut Nunnally (1967)

dalam Ghozali (2005) suatu konstruk atau variabel dikatakan reliabel jika

memiliki nilai cronbach alpha lebih besar dari 0,6.

4.6.2. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis

regresi berganda, maka diperlukan pengujian asumsi klasik yang meliputi

pengujian normalitas, multikolinearitas dan heteroskedastisitas.

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi data

mengikuti atau mendekati distribusi normal. Data yang baik adalah data yang

mempunyai pola seperti bentuk lonceng pada diagram histogram. Uji normalitas

data yang digunakan dalam penelitian ini adalah Uji Kolmogorov-Smirnov.

Kriteria pengujian satu sampel menggunakan pengujian satu sisi yaitu dengan

membandingkan probabilitas dengan tingkat signifikansi tertentu yaitu :

1. Nilai Signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak

normal.

2. Nilai Signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Selain melihat nilai signifikansi dari uji kolmogorov-Smirnov, untuk

melihat apakah suatu data mempunyai distribusi normal dapat dilihat dari nilai

Zskewness dan dengan melihat grafik.

4.6.2.2 Uji multikolinieritas

Uji multikolinieritas bertujuan untuk menguji, apakah ditemukan atau

tidak korelasi diantara variabel independen. Jika terjadi korelasi antar variabel

independen maka akan ditemukan adanya masalah multikolinieritas. Suatu model

regresi yang baik harus tidak menimbulkan masalah multikolinieritas. Untuk itu

diperlukan uji multikolinieritas terhadap setiap data variabel bebas yaitu dengan :

1. Melihat angka collinearity Statistics yang ditunjukkan oleh Nilai Variance

Inflation Factor (VIF). Jika angka VIF lebih besar dari 10, maka variabel

bebas yang ada memiliki masalah multikolinieritas (Ghozali, 2001).