LAMPIRAN 1 - Daftar Populasi dan Sampel No Nama Perusahaan Kode Kriteria Penentuan

Sampel

11 Alumindo Light Metal Industry Tbk

ALMI √ √ √ √ √ √ Sampel 6

12 Saranacentral Bajatama Tbk

BAJA √ √ X

13 Beton Jaya Manunggal Tbk

BTON √ √ √ √ √ √ Sampel 7

14 Citra Turbindo Tbk CTBN √ √ √ X

15 Gunawan Dianjaya Steel Tbk

GDST √ √ X

16 Indal Aluminium Industry Tbk

INAI √ √ √ √ √ √ Sampel 8

17 Itamaraya Tbk ITMA √ X

18 Jakarta Kyoei Steel Work Ltd Tbk

25 Pelangi Indah Canindo Tbk

PICO √ X

26 Tembaga Mulia Semanan Tbk

No Nama Perusahaan Kode Kriteria Penentuan

29 Duta Pertiwi Nusantara Tbk

32 Intan Wijaya International Tbk

No Nama Perusahaan Kode Kriteria Penentuan

57 Kertas Basuki Rachmat Indonesia

KBRI √ √ X

58 Surabaya Agung Industri Pulp Tbk

SAIP √ X

59 Suparma Tbk SPMA √ √ √ √ X

60 Pabrik Kertas Tjiwi Kimia Tbk

76 Ever Shine Textile Industry Tbk

83 Ricky Putra Globalindo Tbk

RICY √ X

84 Sunson Textile Manufacturer Tbk

No Nama Perusahaan Kode Kriteria Penentuan Sampel

Sampel 1 2 3 4 5 6

85 Trisula Internasional Tbk TRIS √ √ X 86 Nusantara Inti Corpora

Tbk

92 Jembo Cable Company Tbk

JECC √ √ √ √ √ √ Sampel 25

93 Kabelindo Murni Tbk KBLM √ √ X

94 Voksel Electric Tbk VOKS √ √ √ √ X

95 Akasha Wira International Tbk

ADES X

96 Tiga Pilar Sejahtera Food Tbk

AISA X

97 Tri Banyan Tirta Tbk ALTO X

98 Cahaya Kalbar Tbk CEKA √ √ √ √ √ √ Sampel 26

99 Davomas Abadi Tbk DLTA √ √ √ √ √ √ Sampel 27

100 Indofood Sukses Makmur Tbk

INDF √ √ √ √ √ √ Sampel 28

101 Multi Bintang Indonesia Tbk

No Nama Perusahaan Kode Kriteria Penentuan Sampel

Sampel 1 2 3 4 5 6

112 Wismilak Inti Makmur Tbk

WILM √ √ X

Industri Farmasi

113 Darya Varia Laboratoria Tbk

DVLA √ √ X

114 Indofarma tbk INAF √ √ √ √ X

115 Kimia Farma Tbk KAEF √ √ √ √ √ √ Sampel 34

116 Kalbe Farma Tbk MERK √ √ √ √ √ √ Sampel 35

117 Pyridam Farma Tbk PYFA √ √ √ √ √ √ Sampel 36

Industri Kosmetik

118 Martina Berto Tbk MBTO √ √ √ √ √ √ Sampel 37

119 Mustika Ratu Tbk MRAT √ √ √ √ X

120 Mandom Indonesia tbk TCID √ √ √ X

121 Unilever Indonesia tbk UNVR √ √ √ √ √ √ Sampel 38

Industri Peralatan Rumah Tangga

122 Kedawung Setia industrial tbk

KDSI √ X

123 Kedaung Indag Can TBk KICI √ √ √ √ √ √ Sampel 39

124 Langgeng Makmur Indsutry Tbk

TABEL KOEFISIEN VARIABEL AUDIT TENURE (Z) DALAM MODEL REGRESI 1

LAMPIRAN 2 – OUTPUT SPSS

TABEL KOEFISIEN VARIABEL SPESIALISASI (X) DALAM MODEL REGRESI 1

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

Model Unstandardized Coefficients Standardized

Coefficients

TABEL KOEFISIEN VARIABEL INTERAKSI VARIABEL X DAN Z DALAM MODEL REGRESI 2

Coefficientsa

Model Unstandardized Coefficients Standardized

SCATTERPLOT UJI PARK

TABEL KOEFISIEN VARIABEL MODERASI

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .038 .018 2.136 .035

ABSRES_1 -.026 .029 -.083 -.898 .371

DAFTAR PUSTAKA

Accounting and Auditing Enforcement Releases, 2015. AAERs Dataset and Description.https://www.google.co.id/url?sa=t&rct=j&q=&esrc=s&sourcew

Alvin A. Arens, Randal J. Elder, Mark S. Beasley, Auditing dan Jasa Assurance, Edisi 12, Penerbit Erlangga, Jakarta : 2008

Al-Thuneibat, Ibrahim Al Issadan Ata Baker. 2011. “Do audit tenure and firm size

contribute to audit quality?”.Empirical evidence from Jordan, Managerial

Auditing Journal, Vol. 26 Iss: 4 , May. pp. 317 - 334

Andreas, Hans Hananto, 2012. “Spesialisasi Industri Auditor Sebagai Prediktor Earnings Response Coefficient Perusahaan Publik yang Terdaftar di Bursa Efek Indonesia”, Jurnal Akuntansi dan Keuangan, Vol. 14, No. 2, November 2012: 69-80.

Assih, Prihat dan M. Gudono, 2000. “Tentang Hubungan Tindakan Perataan Laba Dengan Reaksi Pasar Atas Pengumuman Informasi Laba Perusahaan Yang Terdaftar di Bursa Efek Jakarta” Jurnal Riset Akuntansi Indonesia, Vol. 3, No. 1, hal 35-53

Balsam, S., Krishnan, J., &Yang , J. S. (2003). Auditor industry specialization and earning quality.Auditing: Journal of Practice & Theory, 22, 71-97.

BPK RI (2007a), Badan Pemeriksa Keuangan Republik Indonesia (Booklet), BPK RI, Jakarta

Carcello, Joseph V. & Albert Nagy. 2004. Audit Firm Tenure and Fraudulent Financial Reporting. Auditing: A Journal of Practice and Theory.Vol. 23. No. 2, pp. 55-69.

DeAngelo, L.E. 1981. Auditor Independence, “Lowballing” and Disclosure

Regulation. Journal of Accounting and Economics 3, 113–127.

Diajeng Chrisnoventie, 2012. “Pengaruh Ukuran KAP dan Spesialisasi Industri

KAP Terhadap Kualitas Audit: Tingkat Risiko Litigasi Perusahaan Sebagai

Variabel Moderasi”

Creswell, John W. 2010. Research Design Pendekatan Kualitatif, Kuantitatif, dan Mixed.Yogyakarta : Pustaka Pelajar

Fatmawati, Dewi dan Arifin Sabeni. 2013. “ Pengaruh Diversifikasi Geografis, Diversifikasi Industri, Konsentrasi Kepemilikan Perusahaan, dan Masa

Perikatan Audit Terhadap Manajemen laba”, Fakultas Ekonomi dan Bisnis

Universitas Diponegoro.

Ghozali, Imam, 2001. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21, Badan Penerbit UNDIP, Semarang.

Hartanto, Andrian. 2010. Pengaruh tenure dan spesialisasi audit terhadap kualitas laba dengan pendekatan nilai prediksi, netralitas, ketepatwaktu, dan penyajian jujur: studi pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2005-2007. Skripsi Fakultas Ekonomi Universitas Indonesia Departemen Akuntansi: Depok.

Healy, P., dan Wahlen J. 1999. A Review of The Earnings Manajement Literature and Its Implications for Standard Setting. Accounting Horizon 12(4).

Hunt, and Lulseged. 2007. Client importance and non-Big 5 auditors’ reporting decisions Journal of Accounting and Public Policy 26 (2007) 212–248.

Ikatan Akuntan Indonesia, 2015. Berita IAI

http://www.iaiglobal.or.id/v02/berita/detail.php?catid=&id=708. (24 September 2015).

Institute of Internal Auditors. 2009. The Professional Practice Framework. USA : The IIA Global Practice Center

Johnson, P.E., K. Jamal, dan R.G. Berryman. 1991. “Effects of Framing on

Auditor Decisions”. Organizations Behavior and Human Decision Process,

50: 75-105.

Komite Standar Profesi Akuntan Publik (SPAP) 2001. Standar Profesional Akuntan Publik. Jakarta : Salemba Empat

Leuz, C. 2003, “IAS Versus U.S. GAAP: Information Asymmetry-based

Evidence from Germany‟s New Market”, Journal of Accounting Research,

41 (3), pp. 445-472.

Li, Dan, 2010, Does auditor tenure affect accounting conservatism? Further evidence, Elsevier J. Account. Public Policy 29 (2010) 226–241.

Lilmuttaqin, April. 2014. Pengertian Analisis Akuntansi.

http://aprililmuttaqin.blogspot.co.id/2014/01/pengertian-analisis-akuntansi.html/ 10 Maret 2016.

Maletta, M., & Wright, A. 1996.Audit Evidence Planning: An Examination of Industry Error Characteristics. Auditing: A Journal of Practice & Theory 15 (1), 71-86.

Michelson, S.E., Jordan Wagner, & CharleS Wotton, 1995, “ A Market Based

Analysis of Income Smoothing”, Journal of Business, Finance, and

Accounting, Desember, P. 1179-1193

Nabila, Atia Rahma, 2013. “Deteksi Kecurangan Laporan Keuangan Dalam Perspektif Fraud Triangle.”

Novianty, Retty. 2001. Analisis Faktor-faktor yang Mempengaruhi Independensi Penampilan Akuntan Publik.Jurnal Akuntansi dan Auditing Indonesia Vol 5 (1).

Owhoso, V. E., Messier, W. F., &Linch, J. G. (2002).Error detection by industry-specialized teams during sequential audit review.Journal of Accounting Research. 40(3), 883-900.

Peraturan Menteri Keuangan RI Nomor : 17/PMK.01/2008 (PMKRI). 2008. Tentang Jasa Akuntan Publik.

Rahayu, Karina 2012. “Pengaruh Tenure Audit Terhadap Audit Report Lag

Dengan Spesialisasi Industri Auditor Sebagai Variabel Pemoderasi: Studi Pada Bank Umum Konvensional Di Indonesia Tahun 2008-2010.”

Rezaee, Zabihollah. 2002. Financial Statement Prevention and Detection. John Wiley & Sons, Inc.

Rusmin. 2010. “Auditor Quality and Earnings Management: Singaporean Evidence”. Managerial Auditing Journal, Vol. 25, No. 7, pp. 618-638.

Romanus, R. N., Maher, J. J., & Fleming, D. M. (2008). Auditor industry specialization, auditor changes, and accounting restatements.Accounting Horizons, 22(4), 389-413.

Schipper, K. 1989. Earnings Management. Accounting Horizons 3, 91-106.

Scott, W. 2009.Financial Accounting Theory. Canada. Prentice Hall, 3rd Edition.

Setiawati, L. dan A. Naíim. 2000. Manajemen Laba. Journal Ekonomi dan Bisnis. Mei: 159-176.

Sekaran, Uma dan Roger Bougie. (2010). Edisi 5, Research Method For Business: A Skill Building Approach. John Wiley @ Sons, New York.

Sulistiawan, Dedhy, Yeni Januarsi, Liza Alvia, 2010. Creative Accounting, Edisi 14, Salemba Empat, Jakarta.

Suprajadi, Lusy, 2009. “Teori Kecurangan, Fraud Awareness, dan Metodologi Untuk Mendeteksi Kecurangan Pelaporan Keuangan”, Jurnal Fakultas Ekonomi Universitas Katolik Parahyangan Volume 13, Nomor 2 hal 8.

Tuanakotta, Theodorus M. 2010. Akuntansi Forensik dan Audit Investigatif. Jakarta: Penerbit Salemba Empat

Ujiyantho, Muh. Arief, dan B.A. Pramuka 2007. Mekanisme Corporate Governance, Manajemen Laba Dan Kinerja Keuangan: Studi Pada Perusahaan go publik Sektor Manufaktur. Kumpulan Makalah, Simposium Nasional Akuntansi (SNA) X, Makasar, 26-27 Juli, h 1-26.

LAMPIRAN 1 - Daftar Populasi dan Sampel No Nama Perusahaan Kode Kriteria Penentuan

Sampel

11 Alumindo Light Metal Industry Tbk

ALMI √ √ √ √ √ √ Sampel 6

12 Saranacentral Bajatama Tbk

BAJA √ √ X

13 Beton Jaya Manunggal Tbk

BTON √ √ √ √ √ √ Sampel 7

14 Citra Turbindo Tbk CTBN √ √ √ X

15 Gunawan Dianjaya Steel Tbk

GDST √ √ X

16 Indal Aluminium Industry Tbk

INAI √ √ √ √ √ √ Sampel 8

17 Itamaraya Tbk ITMA √ X

18 Jakarta Kyoei Steel Work Ltd Tbk

25 Pelangi Indah Canindo Tbk

PICO √ X

26 Tembaga Mulia Semanan Tbk

BAB 3

METODE PENELITIAN

3.1. Pengertian Variabel Penelitian

3.1.1. Variabel Dependen – Deteksi Kecurangan Laporan Keuangan

Variabel dependen (Sekaran dan Bougie, 2010) adalah variabel yang

menjadi perhatian utama penelitian, dimana pemahaman, penggambaran, serta

penjelasan variabilitas atas variabel ini merupakan tujuan utama peneliti. Dalam

penelitian ini, yang menjadi variabel dependen peneliti adalah deteksi kecurangan

dalam laporan keuangan yang diukur dengan menggunakan manajemen laba,

merujuk pada penelitian Rezaee (2002) yang menyatakan bahwa suatu kecurangan

laporan keuangan sering kali diawali dengan salah saji atau manajemen laba dari

laporan keuangan kuartal yang dianggap tidak material tetapi akhirnya tumbuh

menjadi fraud secara besar-besaran dan menghasilkan laporan keuangan tahunan

yang menyesatkan secara material. Oleh karena itu, dalam penelitian ini

manajemen laba digunakan untuk mengukur kecurangan laporan keuangan.

Manajemen laba oleh Setiawati dan Naim (2000) diartikan sebagai salah satu

faktor yang dapat mengurangi kredibilitas laporan keuangan, dan manajemen laba

menambah bias dalam laporan keuangan dan dapat mengganggu pemakai laporan

keuangan yang mempercayai angka laba hasil rekayasa tersebut sebagai angka

laba tanpa rekayasa. Manajemen laba dapat terjadi karena manajer diberikan

wewenang untuk menyusun laporan keuangan sesuai dengan kebijakan akuntansi

yang dipilih untuk digunakan, namun wewenang tersebut sering kali

kepentingan pribadi atau perusahaan semata dan mengesampingkan kepentingan

pemangku kepentingan dan pengguna lainnya yang membutuhkan informasi laba

perusahaan yang dapat dipercaya untuk pengambilan keputusan.

Manajemen laba (DACC) dapat diukur melalui discretionary accrual yang

dihitung dengan cara menyelisihkan total accruals (TACC) dan nondiscretionary

accruals (NDACC). Discretionary accruals (DACC) merupakan tingkat akrual

yang tidak normal yang berasal dari kebijakan manajemen untuk melakukan

rekayasa terhadap laba sesuai dengan yang mereka inginkan. Dalam menghitung

DACC, digunakan Modified Jones Model. Alasan penggunaan model ini karena

Modified Jones Model dapat mendeteksi manajemen laba lebih baik dibandingkan

dengan model-model lainnya sejalan dengan hasil penelitian Dechow et al. (1995)

dalam Ujiyantho dan Pramuka (2007).

Model perhitungannya sebagai berikut:

Untuk mengukur discretionary accruals, terlebih dahulu menghitung total

akrual untuk tiap perusahaan i di tahun t dengan metode modifikasi Jones yaitu:

TAC it = Niit –CFOit ……….…(1)

Dimana,

TACit = Total akrual

Niit = Laba Bersih

Nilai total accrual (TAC) diestimasi dengan persaman regresi OLS sebagai

berikut:

TACit/Ait-1= β1(1/Ait-1)+β2(ΔRevt/Ait-1)+β3(PPEt/Ait-1)+ e ...(2)

Dengan menggunakan koefisien regresi diatas, nilai non discretionary accrual

(NDA) dapat dihitung dengan rumus :

NDAit=β1(1/Ait-1)+β2(ΔRevt/Ait-1-ΔRect/Ait-1)+β3(PPEt/Ait-1)……….…...(3)

Selanjutnya discretionary accrual (DA) dapat dihitung sebagai berikut:

DAit = TACit/Ait-NDAit ………..…...(4)

Dimana,

DAit = Discretionary Accruals perusahaan i pada periode ke t

NDAit = Non Discretionary Accruals perusahaan i pada periode ke t

TACit = Total akrual perusahaan i pada periode ke t

Niit = Laba bersih perusahaan i pada periode ke t

CFOit = Aliran kas dari aktivitas operasi perusahaan i pada periode ke- t

Ait-1 = Total aktiva perusahaan i pada periode ke t-1

ΔRevt = Perubahan pendapatan perusahaan i pada periode ke t

PPEt = Aktiva tetap perusahaan pada periode ke t

ΔRect = Perubahan piutang perusahaan i pada periode ke t

Discretionary accruals atau abnormal accruals merupakan residual error

(є) dari hasil persamaan regresi (1) atau selisih antara total accrual dengan

nondiscretionary accrual (merupakan fitted value). Nilai residual error (DAC)

digunakan sebagai proksi dari earning management. Perusahaan dengan

discretionary accrual rendah menunjukkan tingkat manajemen laba rendah yang

berarti kecurangan laporan keuangan yang dilakukan perusahaan rendah,

sedangkan jika perusahaan memiliki discretionary accrual tinggi menunjukkan

tingkat manajemen laba tinggi yang berarti kecurangan laporan keuangan

cenderung tinggi.

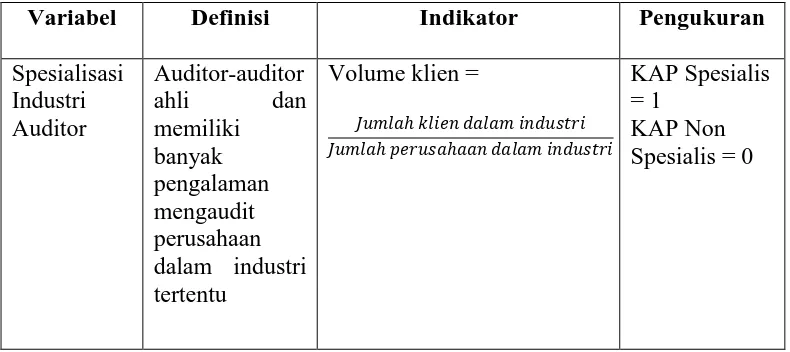

3.1.2. Variabel Independen- Spesialisasi Industri Auditor

Menurut Sekaran dan Bougie (2010), variabel independen adalah variabel

yang memiliki pengaruh terhadap variabel dependen, baik secara positif maupun

secara negatif. Variabel independen dalam penelitian ini yaitu, spesialisasi industri

auditor pada tingkat Kantor Akuntan Publik. Spesialisasi industri auditor

(Solomon, 1999) adalah auditor yang memiliki banyak pengalaman melakukan

audit dan terkonsentrasi di suatu industri tertentu. Seorang auditor disebut sebagai

spesialis karena memiliki banyak pengalaman mengaudit jenis industri tertentu

dan mendapat pelatihan tertentu sebelum melakukan audit, sehingga informasi

dan pengetahuan yang dimiliki lebih baik daripada auditor nonspesialis.

Pengukuran spesialisasi industri auditor pada penelitian ini mengikuti

Craswell et al. (1995) yang berpendapat bahwa auditor dikatakan spesialis jika

auditor tersebut mengaudit 15% dari total perusahaan yang ada dalam industri

dengan asumsi bahwa keahlian industri dibangun oleh pengulangan dalam hal

yang sama atau dalam hal ini dimaksudkan melakukan audit pada jenis industri

yang sama secara berulang-ulang. Balsam et al. (dikutip dalam Hartanto, 2010)

menyatakan bahwa auditor dengan volume klien terbesar pada suatu industri

mempunyai pemahaman yang komprehensif dan merupakan spesialis pada industri

tersebut Spesialisasi industri dinilai melalui dominasi auditor tersebut pada suatu

industri, dimana dalam hal ini auditor dikatakan sebagai spesialis apabila memiliki

jumlah klien yang paling banyak dalam suatu industri.

Perusahaan yang diteliti dalam penelitian ini adalah

perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2014.

Sektor manufaktur terbagi kedalam 3 jenis sub sektor yaitu : 1) Industri Dasar dan

Kimia; 2) Aneka Industri; dan 3) Industri Barang dan Konsumsi. Spesialisasi

industri auditor dilihat dari volume klien Kantor Akuntan Publik pada

masing-masing sub sektor. Jika volume klien adalah 15% atau lebih dari total perusahaan

yang terdaftar di masing-masing sub sektor, maka KAP tersebut dikatakan

memiliki auditor spesialis. Total perusahaan selama tahun 2012-2014 untuk sub

sektor Industri Dasar dan Kimia adalah 55 perusahaan, untuk sub sektor Aneka

Industri adalah 35 perusahaan, dan untuk sub sektor Industri Barang Konsumsi

adalah 34 perusahaan. Total keseluruhan perusahaan manufaktur adalah 124

Berdasarkan penghitungan volume klien yang dilakukan, hasil yang

didapat adalah bahwa yang menjadi KAP dengan auditor spesialis adalah Kantor

Akuntan Publik Purwantono, Suherman & Surja yang merupakan KAP yang

berafiliasi dengan salah satu KAP Big Four, yaitu Ernst&Young, dimana

ditemukan pula hasil bahwa KAP Purwantono, Suherman, Surja ini juga menjadi

KAP spesialis di ketiga sub sektor yang terdapat pada sektor manufaktur. Rincian

klien KAP Purwantono, Suherman, & Surja adalah sebagai berikut:

Industri Dasar dan Kimia

Sub sektor ini terdiri atas 8 jenis perusahaan dengan total 55

perusahaan yang terdaftar. Jenis perusahaan adalah semen, keramik,

logam, kimia, plastik, pakan ternak, kayu, dan pulp. KAP Purwantono,

Suherman, & Surja (EY) menjadi KAP spesialis dalam sub sektor ini

dengan total volume klien 21,81% (mengaudit 12 perusahaan dari 55

perusahaan) selama tahun 2012 sampai 2014. Perusahaan yang

menjadi klien KAP Purwantono selama tahun 2012-2014 adalah:

Sumalindo Lestari Jaya Tbk

Arwana Citra Mulia Tbk

Surya Toto Indonesia Tbk

Unggul Indah Cahaya Tbk

Citra Turbindo Tbk

Krakatau Steel Tbk

Charoen Pokphand Indonesia Tbk

Indocement Tunggal Prakasa Tbk

Holcim Indonesia Tbk

Asiaplast Industry Tbk

Trias Sentosa Tbk

Aneka Industri

Sub sektor ini terdiri atas 5 jenis perusahaan dengan total 35

perusahaan yang terdaftar. Jenis perusahaan adalah otomotif dan

komponen, tekstil, alas kaki, kabel, dan elektronika. KAP

Purwantono, Suherman, & Surja menjadi KAP spesialis di sub sektor

ini dengan volume klien 17,14% (mengaudit 6 perusahaan dari total

35 perusahaan) selama tahun 2012 sampai 2014. Perusahaan yang

menjadi klien KAP Purwantono selama 2012-2014 adalah:

Indomobil Sukses International Tbk

Multistrada Arah Sarana Tbk

Ever Shine Textile Industry

Karwell Indonesia Tbk

Sepatu Bata Tbk

Sumi Indo Kabel Tbk

Industri Barang Konsumsi

Sub sektor ini terdiri atas 5 jenis perusahaan dengan total 34

perusahaan yang terdaftar selama tahun 2012-2014. Jenis perusahaan

pada sub sektor ini adalah makanan&minuman, rokok, farmasi,

kosmetik, dan peralatan rumah tangga. Pada sub sektor ini KAP

Purwantono, Suherman & Surja menjadi KAP spesialis dengan

perusahaan dari total 34 perusahaan). Perusahaan yang menjadi klien

KAP Purwantono adalah :

Cahaya Kalbar Tbk

Indofood CBP Sukses Makmur Tbk

Indofood Sukses Makmur Tbk

Prashida Aneka Niaga Tbk

Nippon Indosari Corporindo Tbk

Darya Varia Laboratoria Tbk

3.1.3. Variabel Moderasi – Audit Tenure

Ketentuan mengenai audit tenure diatur dalam Peraturan Menteri

Keuangan RI No.17/PMK.01/2008 tentang Jasa Akuntan Publik pasal 3 ayat 1

tahun 2008, yang menyatakan bahwa pemberian jasa audit oleh KAP paling lama

menjadi enam tahun berturut-turut, sedangkan untuk partner tetap paling lama

yakni tiga tahun berturut-turut. Berdasarkan Peraturan Menteri Keuangan tersebut,

dalam penelitian kali ini perhitungan tenure audit yang difokuskan adalah tenure

partner. Pengukuran variabel ini dilakukan dengan menelusuri nama partner yang

tercantum pada laporan auditor independen dan menghitung berapa tahun

berturut-turut seorang partner menandatangani laporan auditor independen

sepanjang tahun penelitian. Dengan asumsi bahwa perusahaan yang menggunakan

jasa auditor yang sama dalam kurun waktu 3 tahun berturut-turut akan cenderung

memoderasi hubungan antara spesialisasi industri auditor terhadap deteksi

kecurangan laporan keuangan, dengan merujuk pada penelitian Al-Thuneibat et al.

(2011) dan Fatmawati (2013) yang menyimpulkan bahwa semakin lama masa

lemah pula independensi auditor tersebut, karena dapat memicu terciptanya

hubungan kekerabatan yang lebih atau keterikatan terhadap klien yang membuat

auditor dapat menutupi kecurangan dalam laporan keuangan yang dilakukan oleh

klien.

3.2. Jenis Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh spesialisasi industri

auditor tingkat KAP terhadap deteksi kecurangan dalam laporan keuangan dengan

audit tenure sebagai moderasi, maka sesuai dengan pengertian Sugiyono (2003)

yang menyatakan penelitian asosiatif adalah penelitian yang bertujuan untuk

mengetahui pengaruh atau hubungan antara dua variabel atau lebih, penelitian ini

juga termasuk kedalam penelitian asosiatif. Variabel independen spesialisasi

industri diukur dengan volume klien Kantor Akuntan Publik, variabel dependen

deteksi kecurangan dalam laporan keuangan diproksikan dengan manajemen laba,

diukur dengan discretionary accruals, sementara variabel moderasi audit tenure

diukur dengan penerapan PMK No.17 Tahun 2008.

Tabel 3.1 Definisi Operasional Variabel Penelitian

Variabel Definisi Indikator Pengukuran

Kecurangan

Masa perikatan auditor Jumlah tahun audit oleh partner

Sumber: Berbagai literature pendukung penelitian

3.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode tahun 2012-2014

yang dimuat dalam IDX 2012-2014. Perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia pada tahun 2012-2014 berjumlah 124 perusahaan.

Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan

purposive sampling method, yaitu penentuan sampel atas dasar kesesuaian

Kriteria pemilihan sampel sebagai berikut:

1) Emiten berada pada industri manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) selama periode 2012-2014. Pemilihan industri manufaktur

dikarenakan industri manufaktur adalah sampel industri yang memiliki

banyak perusahaan. Hal ini diperlukan dalam mengukur spesialisasi

industri auditor yang menjadi variabel independen dalam penelitian ini.

2) Emiten mempublikasikan laporan keuangan dan laporan tahunan yang

berakhir untuk periode 31 Desember 2012-2014 (sampel tidak meliputi

laporan keuangan tahunan secara parsial). Alasan yang mendasari yaitu

penggunaan laporan tahunan sebagai bahan dasar analisis harus memiliki

laporan keuangan yang lengkap. Pemilihan tahun 2012 – 2014 karena

merupakan tiga tahun terakhir sehingga masih relevan untuk diteliti.

3) Perusahaan menggunakan jasa Kantor Akuntan Publik yang sama di tahun

2012- 2014.

4) Perusahaan menggunakan mata uang Rupiah dalam laporan keuangannya.

5) Perusahaan tidak mengalami kerugian (loss) sepanjang tahun penelitian.

6) Data–data mengenai variabel penelitian yang dibutuhkan dalam penelitian

tersedia lengkap dalam laporan keuangan perusahaan yang diterbitkan

Tabel 3.2 Pemilihan Sampel

Kriteria Jumlah

Populasi perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014

124

Populasi perusahaan yang tidak memenuhi kriteria 2 (10)

Populasi perusahaan yang tidak memenuhi kriteria 3 (35)

Populasi perusahaan yang tidak memenuhi kriteria 4 (21)

Populasi perusahaan yang tidak memenuhi kriteria 5 (19)

Populasi perusahaan yang tidak memenuhi kriteria 6 -

Jumlah populasi yang memenuhi kriteria 39 Jumlah sampel selama 2012-2014 = 39 x 3 117 Sumber : Data yang diolah

3.4. Jenis dan Sumber Data

Data dalam penelitian ini adalah data kuantitatif. Data kuantitatif adalah

data yang dinyatakan dalam bentuk angka (Lubis et.al, 2007). Jenis data yang

digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan

perusahaan manufaktur yang telah diaudit tahun 2012-2014. Data sekunder adalah

data yang diperoleh melalui sumber yang ada dan tidak perlu dikumpulkan sendiri

oleh peneliti (Sekaran, 2001). Data-data tersebut diperoleh dari situs BEI yaitu

www.idx.co.id dan www.sahamok.com.

3.5. Metode Pengumpulan Data

Data dikumpulkan dengan menggunakan metode studi pustaka dan

dokumentasi. Studi pustaka dilakukan dengan mengolah literatur, artikel, jurnal

penelitian ini. Sedangkan dokumentasi dilakukan dengan mengumpulkan

sumber-sumber data dokumenter seperti laporan keuangan perusahaan yang menjadi

sampel penelitian.

3.6. Metode Analisis

3.6.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan gambaran atau deskripsi suatu

data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis dan skewness (Ghozali, 2011). Pengukuran yang

digunakan dalam penelitian ini adalah mean, standar deviasi, maksimum, dan

minimum. Mean digunakan untuk mengetahui rata-rata data yang bersangkutan.

Standar deviasi digunakan untuk mengetahui seberapa besar data yang

bersangkutan bervariasi dari rata-rata. Maksimum digunakan untuk mengetahui

jumlah terbesar data yang bersangkutan. Minimum digunakan untuk mengetahui

jumlah terkecil data yang bersangkutan.

3.6.2. Uji Asumsi Klasik Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Kalau asumsi ini

dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak

yaitu dengan analisis grafik dan uji statistik. Dasar pengambilan keputusan untuk

dari 5% (>0,05) maka model regresi memenuhi asumsi normalitas (Ghozali,

2011).

Uji Heteroskedastisitas

Salah satu kriteria agar model penelitian bersifat BLUE adalah apabila

semua residual atau error memiliki varian yang sama, atau yang disebut juga

homoskedastis. Namun sering ditemukan juga permasalahan dimana varian dari

error atau residual dari suatu model tidak konstan, yang disebut sebagai

heteroskedastis. Heteroskedastis cenderung sering ditemukan pada data

cross-section. Hal ini dikarenakan pengamatan dilakukan pada individu yang berbeda.

Namun demikian, heteroskedastis juga berpeluang muncul pada data time series.

Akibat yang ditimbulkan dengan adanya kondisi heteroskedastis dalam model

diantaranya 1) varian cenderung besar; 2) interval kepercayaan melebar; dan 3) uji

hipotesis tidak akurat.

Uji Autokorelasi

Masalah yang sering ditemukan pada data time series seperti yang

digunakan dalam penelitian ini yaitu autokorelasi. Autokorelasi merupakan gejala

korelasi yang terjadi antarobservasi dalam satu variabel. Mengingat objek yang

diuji pada data time series adalah satu individu yang sama dalam suatu rentang

waktu, terdapat indikasi adanya hubungan atau korelasi dari satu waktu ke waktu

lainnya. Hal yang sering ditemukan yakni apabila residual faktor (error) dalam

satu individu pada periode t kemudian mempengaruhi residual (error) dalam

BLUE, error diasumsikan bersifat independen dan tidak berkolerasi. Autokorelasi

yang kuat dapat mengakibatkan dua variabel yang tidak berhubungan menjadi

berhubungan. Apabila dalam metode OLS, koefisien signifikansi (Adjusted � )

akan cenderung memiliki nilai yang besar dan menghasilkan kondisi spurious

regression atau regresi palsu. Pengujian yang dilakukan untuk mendeteksi gejala

autokorelasi pada penelitian ini adalah dengan uji Durbin-Watson (DW).

Pengujian ini dilakukan dengan mengidentifikasi nilai statistik DW. Apabila nilai

statistik DW bernilai atau mendekati 2, maka hal tersebut mengindikasikan model

yang bebas dari autokolerasi. Sementara apabila nilai statistik DW bernilai 0, hal

ini mengindikasikan adanya autokorelasi positif sedangkan dengan nilai statistik

DW yang bernilai 4, hal ini menunjukkan autokorelasi negatif.

3.7. Pengujian Hipotesis 3.7.1. Analisis Regresi

Penelitian ini dianalisis dengan model regresi berganda untuk melihat

seberapa besar pengaruh spesialisasi industri auditor tingkat KAP terhadap deteksi

kecurangan laporan keuangan yang diproksikan dengan manajemen laba, dimana

manajemen laba diukur dengan menggunakan discretionary accruals. Analisis ini

menggunakan Simple Linier Regression dan Moderated Regression Analysis

Hipotesis 1 yang menyatakan spesialisasi auditor memiliki pengaruh

positif signifikan terhadap deteksi kecurangan laporan keuangan diuji melalui

Model 1 :

DAC = + SPEC + є

Hipotesis 2 yang menyatakan tenure audit cenderung melemahkan

pengaruh positif spesialisasi industri auditor terhadap pendeteksian kecurangan

laporan keuangan secara signifikan, diuji melalui identifikasi nilai dan

probabilitas β2 dengan Moderated Regression Analysis (MRA). Moderated

Regression Analysis merupakan aplikasi khusus regresi berganda linear untuk

menguji pengaruh variabel moderasi terhadap hubungan variabel independen dan

dependen dimana dalam persamaan regresinya mengandung unsur interaksi

(perkalian dua atau lebih variabel independen) dijelaskan oleh Ghozali (2001).

Rumus persamaan dalam model 2 sebagai berikut:

Model 2 :

DAC = + SPEC + TENURE + SPEC*TENURE + є

dimana:

DAC : nilai abnormal accrual (yang diperoleh dari model Khotari dkk

(2005) dari persamaan 1)

α : konstanta

TENURE : Dummy tenure audit, lama masa pemberian jasa audit oleh suatu

sama selama ≥ 3 tahun atau dengan kata lain menerapkan PMK

no.17 tentang masa perikatan auditor , dan 0 apabila perusahaan

tidak diaudit oleh auditor yang sama atau tidak menerapkan PMK

no.17.

SPEC : Dummy auditor spesialis industri (bernilai 1 untuk auditor

spesialis industri dan 0 apabila nonspesialis)

TEN*SPEC : Interaksi tenure audit dengan auditor spesialis industri

є : koefisien error

3.7.2. Uji Koefisien Determinasi (Uji Adjusted � )

Uji ini bertujuan untuk mengetahui seberapa besar variabel independen

dapat menjelaskan pergerakan variabel dependen dalam persamaaan atau model

yang akan diteliti. Nilai Adjusted � memiliki interval mulai dari 0 sampai 1 (0 ≤

� ≤ 1). Semakin besar nilai Adjusted � semakin baik model regresi yang

menunjukkan variabel independen secara keseluruhan dapat menjelaskan variasi

dari variabel dependen. Bila Adjusted � = 0, hal ini menunjukkan bahwa variabel

independen sama sekali tidak dapat memberikan informasi yang dibutuhkan untuk

memprediksi pergerakan variabel dependen. Sementara bila Adjusted � = 1,

artinya variabel independen memberikan semua informasi yang dibutuhkan untuk

3.7.3. Uji Signifikansi Simultan (Uji F)

Uji F bertujuan untuk menguji goodness of fit test yang menunjukkan

variasi pengaruh variabel independen secara bersama-sama atau simultan terhadap

variabel dependen. Signifikansi pengaruh variabel independen secara simultan

terhadap variabel dependen dilakukan dengan membandingkan nilai probabilitas F

(F-stat) dengan nilai pada tabel pada masing-masing taraf uji (F-tabel, pada

tingkat α = 1, 5, dan 10%). Hipotesis yang digunakan dalam penelitian ini

dirumuskan sebagai berikut:

� = 0 (variabel independen secara simultan tidak memiliki pengaruh

signifikan terhadap variabel dependen)

� = 1 (variabel independen secara simultan memiliki pengaruh signifikan

terhadap variabel dependen)

Jika probabilitas F bernilai kurang dari α, maka � ditolak sehingga dapat

dinyatakan bahwa variabel independen dalam model secara serentak

BAB 4

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi sederhana dan Moderated

Regresion Analysis. Analisis data dimulai dengan mengolah data dengan

menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik,

pengujian menggunakan regresi sederhana dan MRA diakhiri dengan pengujian

hipotesis. Pengujian dilakukan dengan menggunakan software SPSS versi 21.

Metode pengambilan sampel dilakukan dengan teknik purposive sampling.

Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia selama periode 2012 sampai dengan 2014, dimana jumlah perusahaan

manufaktur pada periode tersebut adalah 124 perusahaan. Dari jumlah tersebut,

perusahaan yang memenuhi kriteria dalam pemilihan sampel tersebut adalah

sejumlah 39 perusahaan, untuk diteliti selama 3 tahun.

4.2. Analisis Hasil Penelitian

4.2.1. Analisis Statistik Deskriptif

Menurut Imam Ghozali (2013) statistik deskriptif memberikan gambaran

atau deskripsi data yang dilihat dari nilai rata-rata, standar deviasi, varian,

minimum, maximum, dan mean. Berikut ini ditampilkan hasil analisis statistik

deskriptif dari variabel spesialisasi industri auditor, deteksi kecurangan laporan

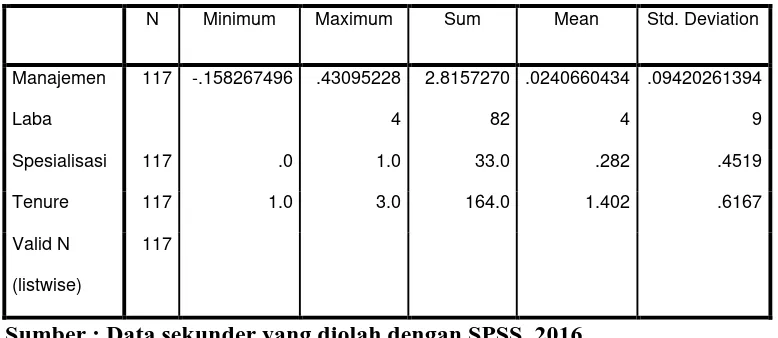

Tabel 4.1 Statistik Deskriptif

Sumber : Data sekunder yang diolah dengan SPSS, 2016.

Output tampilan SPSS untuk uji analisis statistik deskriptif adalah sebagai

berikut :

1) Jumlah sampel (N) dalam penelitian adalah 117.

2) Pada variabel dependen yaitu manajemen laba yang diproksikan dengan

discretionary accruals didapati bahwa discretionary accruals yang

terkecil adalah sebesar -0.1583 dan yang terbesar adalah 0.4309. Jumlah

discretionary accruals adalah 2.815 dan yang menjadi nilai rata-rata atau

mean dari data discretionary adalah 0.024.

3) Pada variabel independen yaitu spesialisasi auditor yang diukur secara

dummy yaitu pemberian angka 1 untuk perusahaan yang diaudit oleh KAP

spesialis dan angka 0 untuk perusahaan yang diaudit oleh KAP

nonspesialis, nilai terkecil adalah 0 dan nilai tertinggi adalah 1. Jumlah

KAP spesialis adalah 33 dan nilai mean adalah 0.282.

4) Pada variabel moderasi yaitu audit tenure, diukur masa perikatan partner

yang mengaudit perusahaan dengan menjumlahkan tahun partner selama

mengaudit perusahaan secara nominal. Nilai terkecil untuk variabel ini

adalah 1 dan nilai terbesar adalah 3. Jumlah audit tenure adalah 164 dan

nilai mean adalah 1.402.

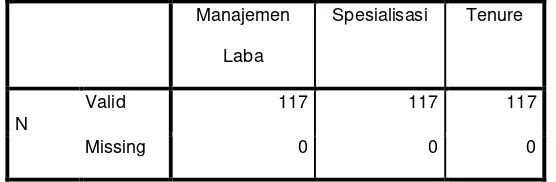

Tabel 4.2 Statistik Frekuensi Sampel

Sumber : Data sekunder yang diolah dengan SPSS, 2016

Pada output SPSS ini ditampilkan statistik bahwa sampel yang berjumlah

117 telah diproses secara keseluruhan dalam masing-masing variabel, dan

dibuktikan bahwa tidak ada sampel yang hilang atau yang tidak diproses.

Statistics

Manajemen

Laba

Spesialisasi Tenure

N

Valid 117 117 117

Tabel 4.3 Statistik Frekuensi Variabel Deteksi Kecurangan Manajemen Laba

Frequency Percent Valid Percent Cumulative Percent

-.036185914 1 .9 .9 22.2

-.034666830 1 .9 .9 23.1

-.034549856 1 .9 .9 23.9

-.033546001 1 .9 .9 24.8

-.033238070 1 .9 .9 25.6

-.033232565 1 .9 .9 26.5

-.031593545 1 .9 .9 27.4

-.030799064 1 .9 .9 28.2

-.027672229 1 .9 .9 29.1

-.027523647 1 .9 .9 29.9

-.024578422 1 .9 .9 30.8

-.023779779 1 .9 .9 31.6

-.022522568 1 .9 .9 32.5

-.022003601 1 .9 .9 33.3

-.021931714 1 .9 .9 34.2

-.021574866 1 .9 .9 35.0

-.021443731 1 .9 .9 35.9

-.020381940 1 .9 .9 36.8

-.015488498 1 .9 .9 37.6

-.013595934 1 .9 .9 38.5

-.012629135 1 .9 .9 39.3

-.009664630 1 .9 .9 40.2

-.008652400 1 .9 .9 41.0

-.007453631 1 .9 .9 41.9

-.006842260 1 .9 .9 42.7

-.001421990 1 .9 .9 43.6

-.001256361 1 .9 .9 44.4

.005177562 1 .9 .9 46.2

.006634997 1 .9 .9 47.0

.009689498 1 .9 .9 47.9

.011905228 1 .9 .9 48.7

.012088217 1 .9 .9 49.6

.012619453 1 .9 .9 50.4

.012896590 1 .9 .9 51.3

.015548066 1 .9 .9 52.1

.016088700 1 .9 .9 53.0

.016797756 1 .9 .9 53.8

.017553709 1 .9 .9 54.7

.019102153 1 .9 .9 55.6

.019836663 1 .9 .9 56.4

.024100492 1 .9 .9 57.3

.025105536 1 .9 .9 58.1

.028749139 1 .9 .9 59.0

.029543217 1 .9 .9 59.8

.032347811 1 .9 .9 60.7

.033584925 1 .9 .9 61.5

.034304629 1 .9 .9 62.4

.034634038 1 .9 .9 63.2

.035652393 1 .9 .9 64.1

.040255153 1 .9 .9 65.0

.042410606 1 .9 .9 65.8

.045687388 1 .9 .9 66.7

.050422962 1 .9 .9 67.5

.050907746 1 .9 .9 68.4

.054259688 1 .9 .9 70.1

.057355609 1 .9 .9 70.9

.059530592 1 .9 .9 71.8

.060876763 1 .9 .9 72.6

.062999088 1 .9 .9 73.5

.063505708 1 .9 .9 74.4

.067775615 1 .9 .9 75.2

.069123848 1 .9 .9 76.1

.069412477 1 .9 .9 76.9

.069491199 1 .9 .9 77.8

.070003603 1 .9 .9 78.6

.071084516 1 .9 .9 79.5

.074864392 1 .9 .9 80.3

.076516082 1 .9 .9 81.2

.076660619 1 .9 .9 82.1

.078070631 1 .9 .9 82.9

.087222448 1 .9 .9 83.8

.093279010 1 .9 .9 84.6

.095659324 1 .9 .9 85.5

.095811251 1 .9 .9 86.3

.099498059 1 .9 .9 87.2

.104956832 1 .9 .9 88.0

.105708163 1 .9 .9 88.9

.109972176 1 .9 .9 89.7

.111497726 1 .9 .9 90.6

.123705838 1 .9 .9 91.5

.136780017 1 .9 .9 92.3

Sumber : Data sekunder yang diolah dengan SPSS, 2016.

Output SPSS ini menunjukkan tabel frekuensi untuk variabel deteksi

kecurangan laporan keuangan yang diukur dengan manajemen laba dan

diproksikan menggunakan discretionary accruals. Tabel menunjukkan

masing-masing jumlah discretionary accruas dari total 117 sampel penelitian.

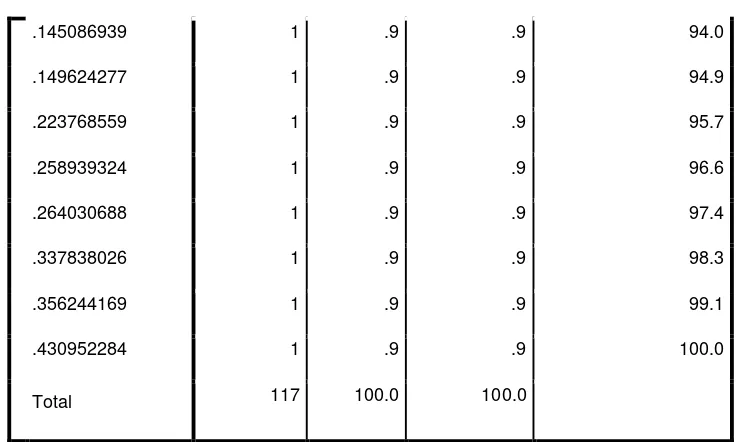

Tabel 4.4 Statistik Frekuensi Variabel Spesialisasi

Sumber : Data sekunder yang diolah dengan SPSS, 2016.

.145086939 1 .9 .9 94.0

.149624277 1 .9 .9 94.9

.223768559 1 .9 .9 95.7

.258939324 1 .9 .9 96.6

.264030688 1 .9 .9 97.4

.337838026 1 .9 .9 98.3

.356244169 1 .9 .9 99.1

.430952284 1 .9 .9 100.0

Total 117 100.0 100.0

Spesialisasi

Frequency Percent Valid Percent Cumulative

Percent

Valid

Auditor Non Spesialis 84 71.8 71.8 71.8

Auditor Spesialis 33 28.2 28.2 100.0

Output SPSS ini menunjukkan tabel frekuensi untuk variabel spesialisasi

auditor yang diukur dengan volume klien Kantor Akuntan Publik , dimana jika

suatu KAP memiliki volume klien minimal 15% dalam tiap subsektor di sektor

manufaktur dianggap sebagai KAP spesialis. Tabel menunjukkan bahwa terdapat

33 perusahaan yang diaudit oleh auditor spesialis dan 84 perusahaan yang diaudit

oleh auditor nonspesialis sepanjang tahun penelitian.

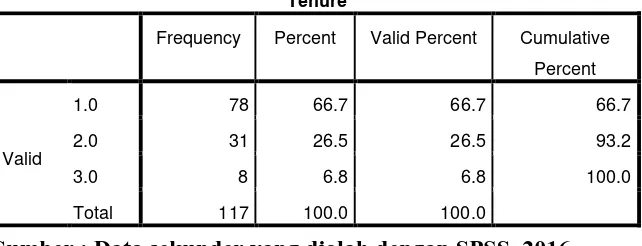

Tabel 4.5 Statistik Frekuensi Variabel Audit Tenure

Sumber : Data sekunder yang diolah dengan SPSS, 2016.

Output SPSS ini menunjukkan tabel frekuensi untuk variabel audit tenure

yang diukur dengan masa perikatan auditor sesuai penerapan PMK No.17 tahun

2008 dengan cara menjumlahkan tahun partner yang mengaudit suatu perusahaan

untuk melihat pengaruh apakah auditor spesialis terganggu independensinya jika

terlalu lama mengaudit perusahaan sehingga tidak mendeteksi kecurangan laporan

keuangan yang terjadi. Tabel menunjukkan bahwa terdapat 78 perusahaan yang

diaudit oleh auditor yang memiliki masa perikatan 1 tahun, 31 perusahaan diaudit

oleh auditor yang memiliki masa perikatan 2 tahun, dan 8 perusahaan yang diaudit

oleh auditor yang memiliki masa perikatan 3 tahun sepanjang tahun penelitian.

Tenure

Frequency Percent Valid Percent Cumulative

Percent

Valid

1.0 78 66.7 66.7 66.7

2.0 31 26.5 26.5 93.2

3.0 8 6.8 6.8 100.0

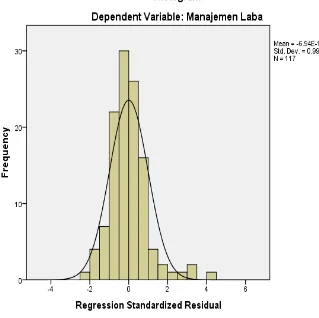

4.2.2. Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Uji normalitas dilakukan dengan menggunakan pendekatan grafik

berupa histogram dan P-Plot serta uji Kolmogorov Smirnov. Uji

normalitas yang pertama dengan melihat grafik histogram berikut.

Gambar 4.1 Grafik Histogram

Gambar 4.2 Normal P-Plot

Sumber : Data sekunder yang diolah dengan SPSS, 2016.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2013).

Pada penelitian ini, cara yang digunakan peneliti untuk mendeteksi apakah

residual berdistribusi normal adalah dengan analisis grafik.

Pada tampilan grafik histogram dapat disimpulkan bahwa grafik histogram

memberikan pola distribusi yang tampak menggunung atau menyerupai lonceng,

tampilan grafik normal plot juga menampilkan titik-titik yang menyebar di sekitar

garis diagonal dan mengikuti arah garis diagonal, maka hal ini menunjukkan pola

Sumber : Data sekunder yang diolah dengan SPSS, 2016.

Normalitas juga diuji melalui Kolmogorov-Smirnov Test dan diperoleh

nilai Kolmogorov Smirnov 1.205 dan Asymp.Sig sebesar 0.109 atau berarti lebih

besar dari taraf signifikansi α sebesar 0.05 disimpulkan data berdistribusi normal.

4.2.2.2. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah didalam model

regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan lain.

Tabel 4.6 Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual

N 117

Normal Parametersa,b

Mean .0000000

Std.

Deviation

.09270296

Most Extreme

Differences

Absolute .111

Positive .111

Negative -.076

Kolmogorov-Smirnov Z 1.205

Asymp. Sig. (2-tailed) .109

a. Test distribution is Normal.

Uji Glejser

T a b

Sumber : Data sekunder yang diolah dengan SPSS, 2016.

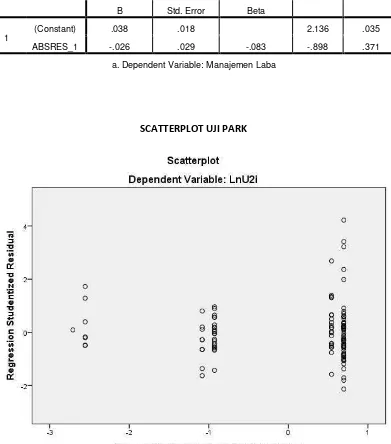

Berdasarkan uji Glejser dengan peregresian variabel nilai residual, maka

didapat bahwa hasil bahwa signifikansi variabel spesialisasi adalah 0.491 dan

untuk signifikansi variabel tenure sebesar 0.104. Kedua variabel ini memiliki

signifikansi lebih besar dari taraf signifikansi α sebesar 0.05. Ini berarti bahwa

dalam model regresi ini tidak mengandung heterokedastisitas.

Uji Park

Menurut Imam Ghozali (2013), untuk uji Park, jika didapatkan parameter

beta variabel independen tidak signifikan secara statistik, maka asumsi

homokedastistitas tidak dapat ditolak atau tidak terjadi heterokedastisitas.

Tabel 4.7 Uji Gletser Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .091 .016 5.752 .000

Spesialisasi -.009 .013 -.064 -.691 .491

Tenure -.016 .010 -.152 -1.637 .104

Tabel 4.8 Uji Park

Sumber : Data sekunder yang diolah dengan SPSS, 2016.

Berdasarkan uji Park dengan peregresian logaritma dari kuadrat residual,

koefisien parameter beta untuk variabel spesialisasi dan tenure tidak ada yang

signifikan, maka dapat disimpulkan bahwa dalam model regresi tidak terdapat

heterokedastisitas.

4.2.2.3. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linier ada

kolerasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Salah satu cara menguji mendeteksi ada tidaknya

autokorelasi adalah dengan Uji Durbin-Watson (DW Test). Berikut ditampilkan

hasil Uji Durbin-Watson pada variabel penelitian:

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .033 .023 1.439 .153

Spesialisasi -.002 .019 -.010 -.113 .911

Tenure -.023 .014 -.150 -1.613 .109

Oleh karena nilai DW 1.973 lebih besar dari batas atas (du) untuk jumlah

sampel (N) 117 yaitu 1.7156 dan kurang dari 4-1.7156 (4-du), maka dapat

disimpulkan bahwa tidak terdapat autokorelasi positif atau negatif atau dapat juga

dikatakan bahwa tidak terdapat autokorelasi.

4.2.3. Pengujian Hipotesis

4.2.3.1. Analisis Koefisien Determinasi

Uji ini bertujuan untuk mengetahui seberapa besar variabel independen

dapat menjelaskan pergerakan variabel dependen dalam persamaaan atau model

yang akan diteliti. Nilai Adjusted � memiliki interval mulai dari 0 sampai 1 (0 ≤

� ≤ 1). Semakin besar nilai Adjusted � semakin baik model regresi yang

menunjukkan variabel independen secara keseluruhan dapat menjelaskan variasi

dari variabel dependen. Bila Adjusted � = 0, hal ini menunjukkan bahwa variabel

independen sama sekali tidak dapat memberikan informasi yang dibutuhkan untuk

memprediksi pergerakan variabel dependen. Sementara bila Adjusted � = 1,

artinya variabel independen memberikan semua informasi yang dibutuhkan untuk

memprediksi pergerakan variabel dependen.

Tabel 4.9 Uji Durbin-Watson

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .178a .032 .015 .093512612815 1.973

a. Predictors: (Constant), Tenure, Spesialisasi b. Dependent Variable: Manajemen Laba

Tabel 4.10 Analisis Koefisien Determinasi

Sumber : Data sekunder yang diolah dengan SPSS, 2016

Berdasarkan output SPSS pada tabel 4.8 diketahui bahwa nilai adjusted �

adalah 0.015. Hal ini menunjukkan bahwa kemampuan atau kontribusi variabel

audit tenure dan spesialisasi industri auditor untuk memprediksi variabel deteksi

kecurangan dalam laporan keuangan adalah sebesar 1,5%, disimpulkan bahwa

nilai � dalam penelitian ini kecil sehingga berarti kemampuan semua variabel

independen dalam menjelaskan variasi-variabel dependen amat terbatas.

Kesimpulan lainnya adalah variabel dependen yaitu deteksi kecurangan dalam

laporan keuangan dipengaruhi oleh 98,5% variabel-variabel lain di luar penelitian.

4.2.3.2. Uji Signifikansi Simultan (Uji Statistik F)

Hipotesis 1 menyatakan spesialisasi auditor memiliki pengaruh positif

signifikan terhadap deteksi kecurangan laporan keuangan diuji melalui identifikasi

nilai dan probabilitas model 1 di bawah ini.

Model 1 : DAC = + SPEC + є

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .178a .032 .015 .093512612815

a. Predictors: (Constant), Tenure, Spesialisasi

Tabel 4.11 Uji F-Test Model 1 ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression .010 1 .010 1.100 .296b

Residual 1.020 115 .009

Total 1.029 116

a. Dependent Variable: DAitTotalAkrualY

b. Predictors: (Constant), KonstantaSpes

Sumber : Data sekunder yang diolah dengan SPSS, 2016

Berdasarkan tabel 4.9 diatas, nilai F adalah sebesar 1.1 yang berarti F lebih

kecil dari 4 dan probabilitas F lebih besar dari derajat kepercayaan (α), maka

Hipotesis 1 dalam penelitian ini ditolak, atau dengan kata lain � diterima sehingga dapat dinyatakan bahwa variabel independen dalam penelitian yaitu

spesialisasi industri auditor secara serentak tidak mempengaruhi variabel

dependen dalam penelitian yaitu deteksi kecurangan laporan keuangan.

Hipotesis 2 dalam penelitian menyatakan tenure audit memoderasi

pengaruh spesialisasi industri auditor terhadap pendeteksian kecurangan laporan

keuangan secara signifikan, diuji melalui identifikasi nilai dan probabilitas β2

dengan Moderated Regression Analysis (MRA). Hipotesis 2 diuji melalui model

berikut:

Tabel 4.12 Uji F-Test Model 2 dengan MRA ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression .241 3 .080 11.483 .000b

Residual .789 113 .007

Total 1.029 116

a. Dependent Variable: DAitTotalAkrualY

b. Predictors: (Constant), KoefSpesTenure, Tenure, Spesialisasi

Berdasarkan tabel 4.10 diatas, nilai F adalah sebesar 11.483 yang berarti F

lebih besar dari 4 dan probabilitas F lebih kecil dari derajat kepercayaan (α) yaitu

sebesar 0.000, maka Hipotesis 2 dalam penelitian ini diterima, atau dengan kata

lain � ditolak sehingga dapat dinyatakan bahwa variabel moderasi dalam

penelitian yaitu audit tenure memoderasi pengaruh spesialisasi industri auditor

terhadap deteksi kecurangan dalam laporan keuangan.

4.3. Pembahasan Hasil Penelitian

4.3.1. Pengaruh Spesialisasi Industri Auditor (X) terhadap Deteksi Kecurangan Laporan Keuangan (Y)

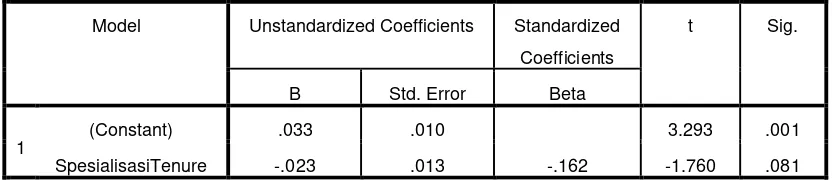

Variabel spesialisasi industri auditor menunjukkan koefisien regresi

sebesar 1.014, dan setelah diuji dengan menggunakan Uji Signifikansi Simultan

atau F-Test diperoleh bahwa hasil F hitung adalah 1.10 berarti lebih kecil dari F

tabel, dan dengan taraf signifikansi 0.296 berarti lebih besar dari taraf signifikansi

yang ditetapkan yaitu 0.05. Hal ini menyimpulkan bahwa hasil penelitian ini

menolak hipotesis 1 yang diajukan, atau dengan kata lain variabel spesialisasi

industri auditor yang diukur dengan menggunakan volume klien Kantor Akuntan

perusahaan. Dalam penelitian ini, disimpulkan juga bahwa perusahaan yang

diaudit oleh auditor spesialis tidak mampu menekan praktik manajemen laba yang

terjadi, yang dibuktikan dengan tetap tingginya angka discretionary accruals yang

dipakai untuk menjadi acuan pengukuran manajemen laba.

Hasil penelitian ini sama seperti hasil penelitian oleh Antonius Herusetya

(2009) yang menyimpulkan bahwa praktik earning management masih sering

dilakukan walaupun perusahaan diaudit oleh auditor spesialis dan bahkan KAP

yang menaungi adalah KAP afiliasi The Big Four. Penjelasan yang dapat

diberikan mengapa auditor spesialis tidak mempengaruhi earning management

dalam penelitian ini adalah tenur partner dalam perusahaan yang menjadi sampel

penelitian tergolong tinggi dan jarang diberlakukan rotasi audit sehingga bisa saja

mempengaruhi independensi auditor. Penjelasan selanjutnya yang dapat diberikan

adalah adanya keterbatasan proksi market share atau volume klien minimal 15%

yang digunakan dalam pengukuran spesialisasi industri auditor. Penelitian Karina

Rahayu Wiguna (2012) menyebutkan bahwa pengukuran spesialisasi industri

berdasarkan pangsa pasar memiliki berbagai keterbatasan. Diantaranya

ketidakjelasan apakah keuntungan sebagai spesialis dalam suatu industri diperoleh

dari pengalaman auditor mengaudit perusahaan dalam jumlah besar atau

mengaudit perusahaan besar dalam jumlah terbatas (Gramling et al., 2001;

Khrisnan, 2001). Hal ini mengakibatkan pemahaman yang bersifat ambigu atas

pengukuran spesialisasi industri suatu KAP. Dapat dikatakan pula bahwa

pengukuran spesialisasi indsutri auditor pada penelitian ini belum menunjukkan

industri auditor yang telah terbukti paling relevan, menyebabkan Balsam et al.

(2003) menggunakan beberapa proksi sekaligus atas dasar konsistensi hasil

penelitian terkait spesialisasi industri auditor.

4.3.2. Pengaruh Audit Tenure (Z) terhadap Spesialisasi Industri Auditor (X) dengan Deteksi Kecurangan Laporan Keuangan (Y)

Variabel audit tenure menunjukkan koefisien regresi sebesar -0.022, dan

setelah diuji dengan menggunakan Uji Signifikansi Simultan atau F-Test

diperoleh bahwa hasil F hitung adalah 11.483 berarti lebih besar dari F tabel, dan

dengan taraf signifikansi 0.000 berarti lebih kecil dari taraf signifikansi yang

ditetapkan yaitu 0.05. Hal ini menyimpulkan bahwa hipotesis 2 dalam penelitian

ini diterima atau dengan kata lain variabel moderasi dalam penelitian ini yaitu

audit tenure mampu memoderasi variabel spesialisasi industri auditor terhadap

deteksi kecurangan laporan keuangan.

Hasil ini sama seperti penelitian yang dilakukan oleh Al-Thuneibat et al.

(2011) dan Fatmawati (2013) yang menemukan bukti bahwa audit tenure

berpengaruh positif terhadap discretionary accruals (proksi manajemen laba). Hal

ini disimpulkan berdasarkan pemikiran bahwa semakin lama masa perikatan

auditor tingkat KAP dalam melaksanakan tugasnya kepada klien, semakin lemah

pula independensi auditor tersebut. Penerimaan hipotesis 2 yaitu tenure audit

memoderasi auditor spesialis dalam pendeteksian kecurangan laporan keuangan

ini juga menyiratkan mengapa penolakan hipotesis 1 terjadi dalam penelitian.

Tenure partner dalam perusahaan yang menjadi sampel penelitian kali ini

auditor spesialis, angka discretionary accruals yang menjadi acuan pengukuran

praktik manajemen laba tetap saja tinggi. Hal ini pulalah yang menjadi alasan

mengapa variabel audit tenure mampu memoderasi spesialisasi industri auditor

BAB 5

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Atas analisis yang dilakukan, maka kesimpulan yang dapat diberikan atas

penelitian ini adalah :

1) Berdasarkan pengujian yang dilakukan diketahui bahwa variabel

Spesialisasi Industri Auditor (X) tidak berpengaruh secara signifikan

terhadap Deteksi Kecurangan dalam Laporan Keuangan (Y) pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2012-2014.

2) Berdasarkan pengujian yang dilakukan diketahui bahwa variabel Audit

Tenure (Z) memoderasi hubungan variabel Spesialisasi Industri Auditor

(X) terhadap variabel Deteksi Kecurangan dalam Laporan Keuangan (Y).

3) Berdasarkan analisis koefisien determinasi, kemampuan variabel

Spesialisasi Industri Auditor (X) untuk mempengaruhi variabel Deteksi

Kecurangan dalam Laporan Keuangan (Y) adalah 1.5% , sisanya sebesar

98.5% dipengaruhi oleh variabel lain diluar penelitian.

5.2. Keterbatasan Penelitian

Keterbatasan dalam penelitian ini adalah:

1) Variabel independen yang digunakan untuk menganalisis deteksi

kecurangan dalam laporan keuangan hanya satu variabel yaitu spesialisasi

yang terbatas kemampuannya untuk mencerminkan realitas spesialisasi

yang ada.

2) Periode pengamatan dalam penelitian tergolong cukup singkat untuk

mendeteksi pengaruh auditor spesialis terhadap penemuan kecurangan

laporan keuangan yaitu hanya 3 tahun.

5.3. Saran

Berdasarkan hasil analisis pembahasan serta beberapa kesimpulan dan

keterbatasan pada penelitian ini, adapun saran-saran yang dapat diberikan melalui

hasil penelitian ini agar mendapatkan hasil yang lebih baik, yaitu:

1) Penelitian selanjutnya disarankan menambah jumlah sampel penelitian

sehingga hasil penelitian menjadi lebih representatif dalam mencerminkan

kondisi perusahaan yang sebenarnya, dengan memperpanjang tahun

penelitian dan berfokus pada industri dengan jumlah yang lebih banyak

agar hasil yang didapat lebih baik.

2) Penelitian selanjutnya dapat menggunakan proksi lain dalam pengukuran

masing-masing variabel dalam penelitian misalnya untuk menentukan

auditor spesialis industri berdasarkan persentase penjualan klien dan atau

persentase pangsa pasar total aset, dan pengukuran manajemen laba

dengan reaksi pasar.

3) Penelitian selanjutnya disarankan menambah variabel independen selain

yang sudah digunakan dalam penelitian untuk mendeteksi kecurangan

BAB 2

TINJAUAN PUSTAKA

2.1. Laporan Keuangan

Laporan Keuangan adalah suatu penyajian terstruktur dari posisi keuangan

dan kinerja keuangan suatu entitas (Pernyataan Standar Akuntansi Keuangan

Nomor 1 tentang Penyajian Laporan Keuangan Revisi 2013). Dengan kata lain,

laporan keuangan adalah sumber informasi keuangan bagi pihak-pihak yang

berkepentingan terhadap informasi. Laporan keuangan menyajikan informasi

mengenai asset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan

dan kerugian, kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya

sebagai pemilik, juga arus kas suatu entitas. Tujuan laporan keuangan menurut

PSAK No.1 adalah untuk memberikan informasi mengenai posisi keuangan,

kinerja keuangan, arus kas entitas yang bermanfaat bagi sebagian besar kalangan

pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan

menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber

daya yang dipercayakan kepada mereka.

Komponen-komponen laporan keuangan menurut PSAK 1 tahun 2013

adalah:

a. Laporan Posisi Keuangan

Laporan yang menginformasikan keadaan asset, kewajiban, dan ekuitas

b. Laporan Laba Rugi dan Penghasilan Komprehensif Lain

Laporan yang menginformasikan jumlah penghasilan, unsur laba komprehensif

dan beban suatu perusahaan selama suatu periode.

c. Laporan Perubahan Ekuitas

Laporan yang menginformasikan penambahan atau berkurangnya kekayaan

selama periode tertentu.

d. Laporan Arus Kas

Laporan yang menginformasikan aliran kas perusahaan selama periode yang

dibagi atas aktivitas operasi, investasi, dan pendanaan.

e. Catatan atas Laporan Keuangan

Laporan yang berisi ringkasan kebijakan akuntansi penting dan informasi

penjelasan lain yang penting diketahui pengguna.

f. Laporan Posisi Keuangan Pada Awal Periode Komparatif Sebelumnya

Laporan ini disajikan ketika entitas menerapkan suatu kebijakan akuntansi

secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan,

atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.1.1. Karakteristik Laporan Keuangan

Karakteristik kualitatif laporan keuangan ialah ciri khas laporan keuangan

yang harus dipenuhi agar para pengguna laporan keuangan mendapatkan

informasi yang diperlukan untuk pengambilan keputusan ekonomik. Adapun

1) Relevan

Informasi akuntansi dalam laporan keuangan disebut relevan apabila

informasi tersebut mampu mempengaruhi keputusan manajer atau pemakai

laporan keuangan lainnya.

2) Keandalan

Informasi dapat dikatakan andal apabila informasi tersebut dapat

menggambarkan secara wajar keadaan sesuai dengan kondisi yang sebenarnya

(representatif faithfulness), dapat diuji kebenarannya, dan bebas dari unsur bias.

3) Dapat Dibandingkan

Informasi dalam laporan keuangan harus dapat dibandingkan dengan

laporan keuangan periode sebelumnya dari perusahaan yang sama, maupun

dengan laporan keuangan perusahaan-perusahaan lainnya pada periode yang sama

untuk mengukur posisi dan kinerja keuangan.

4) Dapat Dipahami

Informasi dalam laporan keuangan yang disajikan perusahaan harus

disesuaikan dengan kemampuan pengguna laporan keuangan pengguna dalam

memahami aktifitas ekonomi dalam laporan keuangan, sehingga pengguna

laporan keuangan dapat memahami informasi yang disajikan.

2.2. Teori Keagenan (Agency Teory)

Teori keagenan membahas tentang hubungan antara pihak prinsipal (pemilik

saham) dengan pihak agen (manajer). Michelson et al. (1995) mendefinisikan

dimana manajer setuju untuk bertindak atas nama pihak lain yaitu pemilik.

Wewenang yang diberikan pemilik saham kepada manajer yaitu untuk mengolah

informasi dalam perusahaan seringkali disalahgunakan oleh manajer karena

manajer memiliki kepentingan pribadi yakni menguntungkan diri sendiri. Hal ini

bertentangan dengan kepentingan pemilik saham yang menginginkan agar

kekayaannya dimaksimumkan. Masalah ini disebut masalah agensi, atau adanya

perbedaan kepentingan antara pemilik saham dengan manajer, yang dapat

disebabkan oleh adanya ketidaksesuaian informasi yang diterima pihak pemilik

dengan pihak agen. Asimetri informasi dapat berupa informasi yang terdistribusi

dengan tidak merata diantara agen dan prinsipal, serta tidak mungkinnya prinsipal

untuk mengamati secara langsung usaha yang dilakukan oleh agen (Diajeng

Chrisnoventie, 2012). Hal ini menyebabkan agen cenderung melakukan perbuatan

yang curang atau penyelewengan. Salah satu kasus kecurangan yang dapat

dilakukan agen atau lebih dikenal sebagai manajer adalah praktik manajemen laba

yang menyebabkan berkurangnya keandalan laporan keuangan. Dengan adanya

masalah agensi seperti yang dijelaskan sebelumnya, peran auditor sebagai pihak

ketiga yang menjembatani kepentingan pemilik dengan kepentingan agen

(manajer) sangat dibutuhkan. Auditor/Kantor Akuntan Publik diperlukan untuk

menilai dan memeriksa kinerja manajer sebagai bentuk pertanggungjawabannya

kepada pemilik saham secara independen. Hal ini diperlukan untuk menjamin

bahwa manajer bekerja sesuai dengan kepentingan pemilik saham. Auditor

ditugasi mengaudit laporan keuangan yang disajikan manajer sebagai bentuk