TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL KARTU ATM DAN SMS BANKING PADA PT. BANK XXXX (PERSERO) TBK

DI MEDAN

Oleh:

SUCI WULANDARI 122102157

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : SUCI WULANDARI

NIM : 122102157

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGENDALIAN INTERNAL KARTU ATM DAN SMS BANKING PADA PT. BANK XXXX (PERSERO) TBK DI MEDAN

Tanggal __________2015 Dosen Pembimbing Tugas Akhir

NIP.19550908 198103 1 005 ( Drs. Rasdianto, M.Si, Ak)

Tanggal __________2015 Ketua Prodi Diploma III Akuntansi

NIP.19511114 198203 1 002 ( Drs. Rustam, M.Si, Ak, CA)

Tanggal __________2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP.19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : SUCI WULANDARI

NIM : 122102157

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGENDALIAN INTERNAL KARTU ATM DAN SMS BANKING PADA PT.BANK XXXX (PERSERO) TBK DI MEDAN

Medan, __________2015

i Assalamualaikum Wr.Wb.

Alhamdulillah, Puji syukur yang tiada terhingga penulis panjatkan kehadirat Allah SWT, karena atas rahmat dan hidayah-Nya, penulis dapat menyelesaikan tugas akhir ini. Serta Shalawat beriring salam kepada Nabi Besar Muhammad SAW yang telah membawa umatnya dari alam kegelapan menuju alam yang penuh dengan ilmu pengetahuan.

Tugas akhir ini disusun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada Fakultas Ekonomi dan Bisnis Program Studi Diploma III Akuntansi Universitas Sumatera Utara. Dalam rangka memenuhi kewajiban tersebut maka penulis menyusun tugas akhir ini dengan judul “Sistem Pengendalian Internal Kartu ATM dan SMS Banking Pada PT.BANK XXXX di Medan ”.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan tanpa bantuan dari berbagai pihak. Untuk itu dari lubuk hati yang paling dalam, penulis menghaturkan rasa hormat dan ucapan terima kasih atas bantuan dan bimbingan yang tiada terkira nilainya. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

ii

4. Bapak Drs. Rasdianto, M.si,Ak, selaku Dosen Pembimbing yang telah berkenan meluangkan waktu, tenaga dan pikiran untuk memberi bimbingan dan mengarahkan penulis sehingga Tugas Akhir ini dapat terselesaikan.

5. Teristimewa untuk kedua Orang Tuaku tercinta. Ayahandaku Edy Suyanto dan Ibundaku Eriani. Doa serta dukungan mereka baik moril maupun materil yang luar biasa besar buat penulis sehingga dapat menyelesaikan pendidikan pada Fakultas Ekonomi dan Bisnis Program Diploma III Akuntansi Universitas Sumatera Utara.

6. Yang teristimewa juga kepada adik – adik ku tercinta, Widodo Sudirja dan Sekar Ayu Diningrum yang telah banyak memberikan doa, motivasi, dan semangatnya sehingga penulis dapat menyelesaikan pendidikan pada Fakultas Ekonomi dan Bisnis Program Diploma III Akuntansi Universitas Sumatera Utara.

Penulis menyadari tugas akhir ini jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun guna penyempurnaan tugas akhir ini di masa yang akan datang. Harapan penulis, semoga tugas akhir ini dapat memberikan manfaat dan masukan bagi semua orang yang membacanya.

Wassalamu’alaikum Wr. Wb.

Medan, 2015

Penulis,

( Suci Wulandari )

iii

DAFTAR ISI ………... iii

DAFTAR TABEL ……….. v

DAFTAR GAMBAR……….. vi

DAFTAR LAMPIRAN……….. vi

BAB I : PENDAHULUAN... 1

A. Latar Belakang Masalah... B. Rumusan Masalah ... C. Tujuan dan Manfaat Penelitian ... 1. Tujuan Penelitian ……….. 2. Manfaat Penelitian ……… D. Rencana Penulisan .………... 1. Jadwal Survey/ Observasi ……….. 2. Rencana Isi ……… 1 4 5 5 5 6 6 7 BAB II : PT BANK XXXX (PERSERO) TBK DI MEDAN ... 9

A. Sejarah Ringkas ... B. Struktur Organisasi ……... C. Uraian Tugas (Job Description) …... D. Jaringan Usaha ………... E. Kinerja Usaha Terkini ………

iv

F. Rencana Usaha ………... 22

BAB III : SISTEM PENGENDALIAN INTERNAL KARTU ATM DAN SMS BANKING PADA PT. BANK XXXX

(PERSERO) TBK DI MEDAN ………... 25

BAB IV :

A. Sistem Pengendalian Internal ... B. Pengertian, Manfaat Kartu ATM & Masalah yang

Terjadi Terkait Kartu ATM ... C. Pengertian, Manfaat SMS Banking & Masalah yang

Terjadi Terkait SMS Banking ... D. Pengendalian Internal Kartu ATM dan SMS Banking.. KESIMPULAN DAN SARAN ... A. Kesimpulan ... B. Saran ...

25

31

37 39

43 43 45

DAFTAR PUSTAKA ...

47

v

vi

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 Struktur Organisasi Pt. Bank XXXX (Persero) Tbk

vii

Lampiran 1. Surat Izin Riset PT. Bank BNI (Persero) Tbk Kantor

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam kehidupan sehari-hari, bank merupakan salah satu media transaksi keuangan. Bank memberikan berbagai fasilitas dalam memudahkan proses transaksi keuangan. Jika ditelusuri lewat sejarah sejak dulu sampai sekarang ini, peranan perbankan dalam memajukan perekonomian suatu negara sangatlah besar, hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Oleh karena itu, saat ini dan dimasa yang akan datang setiap negara dan individu kita tidak akan dapat lepas dari dunia perbankan.

Menurut Kasmir (2008:30-32) kegiatan perbankan mulai dikenal zaman Babylonia. Kemudian berkembang ke zaman Yunani kuno serta zaman Romawi. Pada saat itu kegiatan utama bank baru sebatas sebagai tempat tukar menukar uang oleh para pedagang valuta asing (money changer).

menghadapi persaingan dari bank lain dalam memikat calon nasabahnya untuk menyimpan dana yag mereka miliki.

Untuk itu sebuah bank akan berusaha menciptakan dan menawarkan produk-produk perbankan yang didukung dengan fasilitas yang mutahir sehingga mempermudah nasabah dalam melakukan transaksi. Salah satu fasilitas perbankan yang ditawarkan sebagai salah satu alternatif dalam bertransaksi dengan bank adalah Kartu ATM dan SMS Banking.

ATM adalah kepanjangan dari Automatic Teller Machine. Secara harfiah: automatic berbicara otomatis, teller adalah petugas perbankan yang berada di lini depan melayani nasabah dalam urusan setor uang (deposit) dan tarik dana (withdraw), sedangkan machine adalah mesin.

Dengan demikian dapat disimpulkan bahwa ATM adalah sebuah mesin yang secara otomatis dapat bekerja menggantikan peran dari teller yang sering kita jumpai di bank. Dengan adanya mesin-mesin ATM seperti ini, kita tidak perlu lagi antri di depan teller setiap membutuhkan jasa perbankan.

Cukup datang ke sebuah loket yang menyediakan mesin ATM dan biasanya lokasinya ada di setiap cabang bank itu sendiri atau di tempat-tempat yang ramai dan strategis seperti lobby hotel, mal, perkantoran, dst.

Dapat disimpulkan Kartu ATM adalah kartu-kartu yang diterbitkan bank untuk dapat dipergunakan di mesin-mesin ATM yang ada.

3

bank mereka melalui fitur SMS. Banyak sekali fitur yang ditawarkan oleh SMS Banking ini, salah satu yang paling banyak digunakan adalah layanan cek saldo rekening dan transfer dana.

Mudah dan sangat sederhana, itulah kelebihan dari SMS Banking, untuk dapat menggunakan layanan ini, biasanya kita harus mengikuti persyaratan tertentu tergantung dari Bank yang akan kita pakai.

Oleh karena itu, fasilitas Kartu ATM dan SMS Banking harus dilakukan pengendalian internal. Mengingat adanya beberapa masalah yang sering terjadi dengan Kartu ATM dan SMS Banking.

Seorang pemegang kartu ATM harus memahami dan menyadari pentingnya kartu ATM yang mereka miliki karena berkaitan erat dengan dana yang disimpan pada rekening bank. Resiko kartu ATM tertelan mesin dan Resiko hilangnya kartu ATM perlu kita cermati secara serius.

Resiko kejahatan pun terus menghantui penggunaan kartu ATM. Pelaku kejahatan mungkin dapat melihat nomor PIN yang Anda gunakan saat mengantri di belakang Anda atau dengan menempatkan kamera digital kecil di bagian manapun ruangan tempat mesin ATM berada.

Pelaku kejahatan juga dapat menempatkan alat pembaca kartu untuk meng-copy data yang kartu Anda miliki lalu membuat versi palsunya. Untuk itu, perhatikan baik-baik jika ada alat tambahan yang ditempel pada slot kartu pada mesin ATM.

Misalnya: Proses data yang terkadang lambat pada jam-jam tertentu. Karena melibatkan dua server, yaitu server bank dan server operator seluler, maka jika salah satu server mengalami perbaikan akan mengganggu dalam proses bertransaksi. Dan keamanan layanan seluler memasuki titik nadir yang mengkhawatirkan setelah terjadi kasus sedot pulsa sepanjang tahun lalu. Dengan 9.000 pengaduan di call center Badan Regulasi Telekomunikasi Indonesia (BRTI) plus kerugian yang bisa mencapai triliunan rupiah, SMS/mobile banking bisa layu sebelum berkembang. Peningkatan keamanan banking dan kewaspadaan nasabah sangat diperlukan agar transaksi e-banking tidak kehilangan kepercayaan.

Dilatar belakangi kondisi tersebut maka penulis memilih judul “Sistem Pengendalian Internal Kartu ATM dan SMS Banking Pada PT BANK XXXX (PERSERO) TBK DI MEDAN.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka permasalahan yang akan di bahas dalam tugas akhir sebagai berikut :

1. Bagaimana Sistem Pengendalian Internal kartu ATM dan SMS –

Banking yang digunakan PT Bank XXXX (Persero) Tbk di MEDAN. 2. Apakah Sistem Pengendalian internal kartu ATM dan SMS – Banking

5

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun yang menjadi tujuan penulisan yang dilakukan oleh penulis adalah sebagai berilut :

1. Untuk melengkapi syarat menyelesaikan pendidikan pada program study Diploma III Fakultas Ekonomi dan Bisnis USU.

2. Untuk mengetahui sampai sejauh Pengendalian Internal kartu ATM dan SMS – Banking yang digunakan PT Bank XXXX (Persero) Tbk di Medan

3. Untuk mengetahui apakah sistem pengendalian internal kartu ATM dan SMS – Banking pada PT Bank XXXX (Persero) Tbk Di Medan telah berjalan dengan efektif.

2. Manfaat Penelitian

Adapun manfaat dari penelitian yang penulis lakukan adalah sebagi berikut :

a) Bagi penulis sendiri agar dapat mengetahui Pengendalian Internal Kartu ATM dan SMS – Banking yang dilakukan oleh PT Bank XXXX (Persero) Tbk di Medan.

Dan untuk menambah wawasan dalam ilmu pengetahuan tentang perbankan di Indonesia, dan Sebagai referensi bagi penelitian berikutnya yang berkaitan dengan bidang perbankan.

merasa nyaman menggunakan fasilitas yang diberikan oleh bank dan agar tidak terjadi keluhan dari pelanggan.

c) Bagi Pembaca menjadi bahan masukan bagi rekan mahasiswa yang berniat membahas masalah yang berkaitan dengan pengendalian internal Kartu ATM dan SMS – Banking

D. Rencana Penulisan

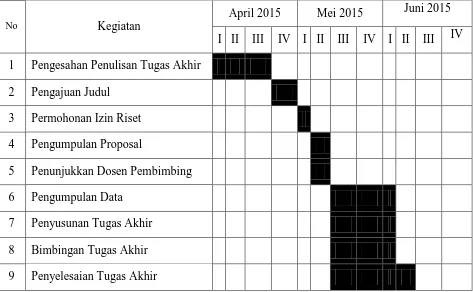

[image:16.595.77.550.408.700.2]1. Jadwal Survey/Observasi

Tabel 1.1

Jadwal Survey / Observasi dan Tugas Akhir

No Kegiatan

April 2015 Mei 2015 Juni 2015 I II III IV I II III IV I II III IV 1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset 4 Pengumpulan Proposal

5 Penunjukkan Dosen Pembimbing 6 Pengumpulan Data

7

2. Rencana Isi

Rencana isi terdiri dari 4 bab yaitu dengan bab 1 pendahuluan, bab 2 profil PT. Bank XXXX (Persero) Tbk di Medan, bab 3 sistem pengendalian internal kartu ATM dan SMS – banking pada PT. Bank XXXX (Persero) Tbk di Medan, dan bab 4 kesimpulan dan saran dimana satu sama lain saling berkaitan dimana masing – masing bab dibagi atas sub – sub bab sesuai kebutuhannya agar diperoleh pemahaman yang lebih mendalam. Secara garis besar Rencana Isi adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini penulis akan menguraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan yang terdiri atas jadwal survei/observasi dan rencana isi.

BAB II : PT. BANK XXXX (PERSERO) TBK DI MEDAN Dalam bab ini penulis akan menguraikan tentang sejarah ringkas, struktur organisasi, uraian tugas (job description), jaringan usaha, kinerja usaha terkini, dan rencana usaha. BAB III : SISTEM PENGENDALIAN INTERNAL KARTU ATM DAN SMS - BANKING PADA PT. BANK XXXX (PERSERO) TBK DI MEDAN

masalah yang terjadi terkait dengan kartu ATM, pengertian SMS Banking, manfaat SMS Banking, masalah yang terjadi terkait dengan SMS Banking, sistem pengendalian internal kartu ATM dan SMS Banking.

BAB IV : KESIMPULAN dan SARAN

9 BAB II

PT BANK XXXX (Persero) Tbk DI Medan

A. Sejarah Ringkas

Sejarah berdirinya PT Bank XXXX di Medan erat hubungannya dengan sejarah perjuangan bangsa Indonesia. Perjalanan Bank XXXX diawali pada tahun 1946 yaitu pada tanggal 5 Juli berdasarkan Undang-Undang NO. 2 Tahun 1946 dengan nama Bank XXXX sebagai Bank Sentral tepatnya setahun setelah kemerdekaan Indonesia. Pada tahun 1946, tepatnya pada pelaksanaan Konferensi Meja Bundar (KMB) antara Indonesia-Belanda, Bank XXXX berubah menjadi Bank Umum. Pada mulanya kehadiran Bank XXXX dimaksudkan untuk bertindak selaku Bank Sentral yang bertanggung jawab dalam menerbitkan dan mengelola mata uang rupiah. Kemudian pada tanggal 15 September 1950 Bank XXXX mulai diizinkan pemerintah untuk menjadi Bank Devisa.

Indonesia, Bank XXXX secara bertahap memainkan peranan penting dalam pembangunan ekonomi di Indonesia. Seiring perjalanan waktu, Bank XXXX semakin mengembangkan keahliannya dikancah perbankan Indonesia dan menjadi salah satu bank pemerintah yang terkemuka. Berdasarkan Peraturan Pemerintah Republik Indonesia NO.19 tahun 1992, nama Bank XXXX diubah menjadi PT Bank XXXX (Persero). Selanjutnya Bank XXXX mulai go public dan pada tahun 1996 Bank XXXX menawarkan saham perdananya

kepada masyarakat dan mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya. Penawaran perdana ini memungkinkan Bank Bank XXXX untuk memperkuat modalnya, sehingga semakin mengukuhkan posisi Bank XXXX di Industri Perbankan Indonesia.

11

pelayanan jasa keuangan, Bank XXXX senantiasa melakukan penyesuaian atas produk dan jasa yang ditawarkan untuk value yang lebih baik. Sebagai bukti kepedulian terhadap berbagai tuntutan diatas, Bank XXXX antara lain memperoleh sertifikat Y2K Complience dalam menghadapi masalah tahun 2000 (Y2K problem) atau yang lebih dikenal dengan millennium bug.

PT XXXX (Persero) Tbk merupakan bank yang membuka cabang diluar negeri. Saat ini Bank XXXX (Persero) Tbk mempunyai 6 cabang diluar negeri yaitu Singapore, Hongkong, Tokyo, New York, dan London. Ini didukung 883 jaringan Bank koresponden di luar negeri dan 74 koresponden dalam negeri. Dengan dukungan masyarakat dan kepercayaan nasabah, Bank XXXX (Persero) Tbk kini hadir dengan 700 cabang di seluruh Indonesia dalam usaha mendukung pelayanan yang professional dari 10.200 orang pegawai terhadap nasabahnya, lebih dari 2.000 ATM, kurang dari 4.000 ATM link dan lebih dari 500.000 ATM Cirrus yang tersebar diseluruh Indonesia.

1. Visi PT BANK XXXX (Persero) Tbk Di Medan

Menjadi bank yang unggul, terkemuka, dan terdepan dalam layanan dan kinerja

2. Misi PT BANK XXXX (Persero) Tbk Di Medan

a. Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pilihan utama (the bank of choice). b. Meningkatkan nilai investasi yang unggul bagi investor.

d. Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan sosial.

1. Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik.

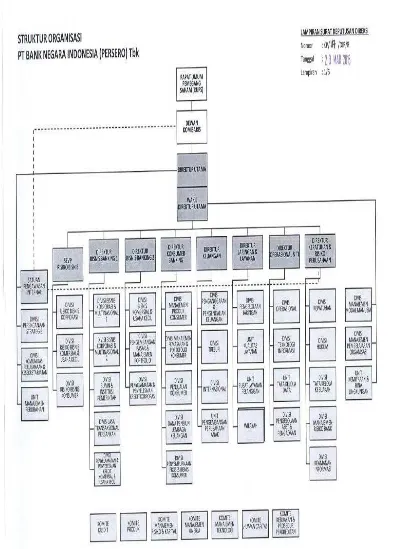

B. Struktur Organisasi

Setiap perusahaan memiliki struktur organisasi yang di dalamnya akan mencerminkan adanya pembagian tugas, wewenang dan tanggung jawab serta mencerminkan adanya koordinasi pengawasan dalam pelaksanaan tugas-tugas perusahaan. Dengan adanya struktur organisasi maka para karyawan akan mengetahui tugas dan tanggung jawabnya serta kedudukannya sehingga dapat bekerja sebaik mungkin.

Struktur organisasi adalah suatu kerangka kerja yang menunjukkan susunan perwujudan pola tiap hubungan-hubungan diantara fungsi-fungsi, bagian-bagian maupun orang yang akan menunjukkan tugas-tugas, wewenang dan tanggung jawab.

Dengan adanya struktur organisasi yang baik maka semua pekerjaan akan terorganisir dengan baik dan teratur serta menunjukan hubungan tugas dan wewenang antra pejabat administrative secara horizontal maupun vertikal.

13

Gambar 2.1.

15

C. Uraian Tugas ( Job Description )

Adapun Job Description dari CEO dan Head PT BANK XXXX (Persero) Tbk di Medan adalah sebagai berikut :

1. CEO Region ( Pimpinan Wilayah )

Bertanggung jawab untuk mengembangkan visi dam misi kantor wilayah sejalan visi dan misi, Memimpin koordinasi bisnis yang mempunyai keterkaitan bisnis di kantor wilayah, menetapkan rencana pengembangan kepegawaian pada unit-unit kerja dibawahnya dalam rangka pencapaian target bisnis dan melakukan koordinasi dengan pihak-pihak terkait dalam rangka pencapaian target yang ditetapkan untuk memberikan keuntungan optimal bagi perusahaan dan memberikan pelayanan terbaik kepada nasabah.

Rincian Tugas Pokok :

a. Memimpin dan bertanggung jawab atas seluruh aktivitas perusahaan. b. Bertanggung jawab sepenuhnya terhadap pencapaian target bisnis

seperti DPK, Kredit, Fee Based Income.

c. Memonitor dan memberikan keputusan terkait aktivitas pengadaan.

2. Head of Business Support Group

umum kantor wilayah, untuk mendukung fungsi dan aktivitas penunjang di wilayah.

Rincian Tugas Pokok :

a. Membantu CEO Region dalam pelaksanaan visi dan misi kantor wilayah.

b. Menyelia dan berpartisipasi aktif terhadap fungsi dan aktivitas hukum. c. Menyelia dan berpartisipasi aktif terhadap fungsi dan aktivitas

pengelolaan anggaran.

d. Menyelia dan berpartisipasi aktif terhadap fungsi dan aktivitas pengelolaan teknologi.

e. Menyelia dan berpartisipasi aktif terhadap fungsi dan aktivitas pengelolaan umum.

f. Mengelola penyusunan dan pencapaian business plan dan anggaran. g. Memonitor dan menindaklanjuti hasil pemeriksaan audit baik internal

maupun eksternal.

h. Membina dan mengembangkan kepegawaian dalam upaya meningkatkan prestasi dan mutu kerja pegawai dalam unit :

1. MGR Budgeting, Logistic & Property 2. MGR Legal

3. MGR Human Capital 4. MGR Technology 5. MGR ATM

17

Memberikan dukungan kepada CEO Region dalam mengkoordinasikan dan mengendalikan :

a. Pencapaian visi dan misi kantor wilayah sejalan dengan visi misi bni secara keseluruhan.

b. Penyeliaan terhadap fungsi dan aktivitas bisnis segmen Consumer dan Ritel.

Rincian Tugas Pokok :

a. Membantu CEO Region dalam pelaksanaan visi dan misi kantor wilayah.

b. Melaksanakan strategi bisnis konsumer dan ritel serta bertanggung jawab atas pencapaian kinerja bisnis konsumer dan ritel di wilayah. c. Menyelia seluruh aktivitas yang terkait fungsi :

1. CRM (Customer Relationship Manager) dalam pengelolaan bisnis nasabah segmen Emerald di wilayah.

2. RSM (Regional Sales Manager) dalam aktivitas bisnis konsumer dan ritel (dana, kredit dan fee based).

3. Card & Merchant Business, dalam aktivitas bisnis produk kartu kredit dan EDC di wilayah.

d. Melaporkan dan mengevaluasi kinerja operasional unit di bawah supervisinya.

audit (internal dan eksternal) sesuai dengan rencana/saran perbaikan/penyempurnaan yang diberikan auditor.

4. Head of Network & Service

Memberikan dukungan kepada CEO Region dalam mengkoordinasikan dan mengendalikan :

a. Pencapaian visi dan misi kantor wilayah sejalan dengan visi dan misi BNI secara keseluruhan.

b. Penyelia dan pembina terhap fungsi dan aktivitas pengelolaan layanan dan operasional di jaringan kantor cabang, Sentralisasi Back Office serta pengelolaan ATM di wilayah kerjanya.

Rincian Tugas Pokok :

a. Membantu CEO Region dalam pelaksanaa visi dan misi kantor wilayah.

b. Melaksanakan strategi pengelolaan jaringan dan layanan dan operasional di jaringan kantor cabang, Sentralisasi Back Office serta pengelolaan ATM di wilayah kerjanya.

c. Menyusun dan menetapkan strategi yang tepat dalam pengembangan dan atau perubahan outlet termasuk jaringan electronik channel ATM dan produk turunannya.

19

e. Melaporkan dan mengevaluasi kinerja operasional unit supervisinya ke CEO Region.

f. Bertanggung jawab untuk meninjau dan mamastikan unit-unit yang berada di bawah supervisinya dalam menindaklanjuti hasil temuan audit (internal dan eksternal) sesuai dengan rencana/saran perbaikan/penyempurnaan yang diberikan auditor.

Head of Network & Service (HNS) dibagi 2 dimana setiap HNS membawahi 9 Kantor Cabang.

5. Head of Business Banking

Memberikan dukungan kepada CEO Region dalam mengkoordinasikan dan mengendalikan :

a. Pencapaian visi dan misi kantor wilayah sejalan dengan visi dan misi BNI secara keseluruhan.

b. Penyeliaan terhadap fungsi dan aktivitas bisnis banking wilayah yang dikelola dan dilaksanakan oleh fungsi dan jabatan dibawahnya untuk optimalisasi pencapaian target bisnis segmen bisnis banking.

Rincian Tugas Pokok :

a. Membantu CEO Region dalam pelaksanaa visi dan misi kantor wilayah.

c. Memimpin seluuh aktivitas unit kerja dalam rangka peningkatan kualitas bisnis banking di wilayah agar dapat memberikan kontribusi laba yang uptimal bagi perusahaan.

d. Melaporkan dan bertanggung jawab penuh atas segala aktivitas yang terkait bisnis banking kepada CEO Region.

e. Menyelia seluruh aktivitas yang terkait fungsi dan jabatan dalam sentra bisnis segmen bisnis banking untuk melaksanakan fungsi pemasaran dan peningkatan portopel bisnis komersial dan usaha kecil. f. Bertanggung jawab untuk meninjau dan mamastikan unit-unit yang

berada di bawah supervisinya dalam menindaklanjuti hasil temuan audit (internal dan eksternal) sesuai dengan rencana/saran perbaikan/penyempurnaan yang diberikan auditor.

D. Jaringan Usaha

21

yang ketat dapat berupa kerjasama usaha atau jointventure. Sedangkan yang berada di antara kedua bentuk tersebut di atas dapat berupa asosiasi atau konsorsium. Bentuk keterkaitan dapat juga bersifat vertical maupun bersifat horizontal.

PT.Bank XXXX (Persero) Tbk di medan melakukan kerjasama terhadap beberapa lembaga, diantaranya adalah :

a. Bank XXXX (Persero) Tbk menjadi satu-satunya bank di Indonesia yang menjadi anggota signatory UNEP-Finance Initiative tahun 2005.

b. Bank XXXX (Persero) Tbk menjadi satu-satunya bank yang mendapatkan pelatihan dari YPB (Yayasan Pembangungan Berkelanjutan) yang didukung oleh British Embassy tentang tema “DEVELOPING SUSTAINABLE BUSINESS: Linking Banking Sector to Sustainable Development”. Pelatihan dilakukan Mei dan Juni 2009.

c. Bank XXXX (Persero) Tbk bekerjasama dengan ECO-ASIA/ICED yang merupakan pelaksana program-program Clean Energy yang didanai oleh USAID.

d. Bank XXXX (Persero) Tbk Bekerjasama dengan Pemerintah Kota/Daerah, LSM dan Komunitas lokal

e. Bank XXXX (Persero) Tbk Bekerjasama dengan LSM Domestik dan International untuk penyediaan akses listrik buat masyarakat lokal di berbagai daerah melalui Energi Terbaharukan (Pico Hydro dan Biogas). f. Bank XXXX (Persero) Tbk adalah satu dari enam pendiri “Indonesian

yang merupakan bagian dari WBCSD (World Business Council for Sustainable Development). IBCSD didirikan pada 27 April 2011 dan disahkan dalam akta pendirian perkumpulan pada 06 Oktober 2011.

E. Kinerja Usaha Terkini

Kinerja suatu perusahaan merupakan tolak ukur suatu perusahaan dalam meningkatkan efisiensi dan efektivitas serta produktivitas kerja. Pengukuran kinerja berguna untuk mengetahui sejauh mana efektivitas sistem atau cara kerja yang sudah ada. Untuk lebih meningkatkan kinerja perusahaan, maka Bank XXXX (Persero) Tbk menerapkan beberapa kebijaksanaan sebagai berikut :

1. Kebijaksanaan Produk , Kebijaksanaan produk mencakup desain produk yang ditawarkan kepada nasabah sangat menarik dan memiliki keunggulan serta kelebihan jika dibandingkan dengan produk pesaing lainnya.

2. Kebijaksanaan Harga

Kebijaksanaan harga dapat dilihat dari tingkat bagi hasil tabungan antara nasabah dengan bank. Kebijaksanaan ini berhubungan langsung terhadap tingkat pendapatan yang diterima melalui pemasaran produk dan dihubungkan dengan tujuan perusahaan.

3. Kebijaksanaan Promosi

23

promosi sangat penting, apabila promosi telah berhasil menarik minat dan perhatian konsumen maka dapat meningkatkan pemasaran dan konsumen akan memberikan dananya untuk disimpan di bank tersebut.

F. Rencana Usaha

Setiap perusahaan akan berusaha untuk mengembangkan usahanya begitu juga dengan PT. Bank XXXX (Persero) Tbk yang mempunyai rencana kegiatan untuk beberapa tahun ke depan dalam hal memajukan perusahaan demi tercapainya tujuan perusahaan tersebut dan demi berjalannya kegiatan dengan efektif dan efisien.

Adapun rancangan rencana kegiatan PT. Bank XXXX (Persero) Tbk untuk tahun ini adalah sebagai berikut :

1. Memanfaatkan kegiatan-kegiatan yang dilakukan oleh pihak instansi pemerintah maupun swasta dengan melaksanakan sosialisasi dan persentase produk penghimpun dana.

2. Menjalin hubungan kerjasama dengan lembaga/instansi pemerintah dan swasta dalam hal penghimpunan dana dengan pola yang saling menguntungkan.

3. Berupaya meningkatkan pendapatan bunga kepada para pemilik dana dengan cara memaksimalkan perolehan pendapatan dari ekspansi pembiayaan yang diberikan.

5. Mengevaluasi secara rutin upaya yang telah dilakukan dan kendala-kendala yang dihadapi secara terprogram.

6. Memberikan masukan dan saran kepada divisi usaha untuk pengembangkan produk sesuai yang diminati oleh masyarakat.

7. Melakukan penagihan yang terfokus kepada debitur yang kemungkinan tagihannya dibayar lebih besar.

8. Melakukan penagihan terhadap debitur sandi 2 untuk menghindari adanya penambahan pembiayaan non performing.

9. Meningkatkan kepercayaan bank kepada masyarakat.

10. Meningkatkan kepercayaan bank kepada masyarakat dalam hal penghimpunan dana.

11. Memanfaatkan kegiatan-kegiatan yang dilakukan oleh pihak instansi pemerintah maupun swasta dengan melaksanakan sosialisasi dan persentase produk penghimpun dana.

12. Pihak Bank XXXX (Persero) Tbk secara aktif ikut serta dalam acara-acara yang dihadiri oleh masyarakat luas dengan membuka stand di lokasi pameran.

13. Menjalin hubungan kerjasama dengan lembaga/instansi pemerintah dan swasta dalam hal penghimpunan dana dengan pola yang saling menguntungkan.

25

15. Membentuk tim penghimpunan dana dan melakukan mapping wilayah untuk mencari potensi yang ada.

16. Mengevaluasi secara rutin upaya yang telah dilakukan dan kendala-kendala yang dihadapi secara terprogram

17. Memberikan masukan dan saran kepada divisi usaha untuk pengembangkan produk sesuai yang diminati oleh masyarakat.

26 BAB III

SISTEM PENGENDALIAN INTERNAL KARTU ATM DAN SMS BANKING PADA PT. BANK XXXX (PERSERO) TBK DI MEDAN

Dalam BAB III ini penulis akan membuat pembahasan mengenai Sistem Pengendalian Internal Kartu ATM dan SMS - BANKING yang dilakukan dengan cara membandingkan teori yang diperoleh dari hasil tinjauan penulis ke Bank XXXX (Persero) tbk di Medan.

A. Sistem Pengendalian Internal 1. Pengertian Sistem

Suatu perusahaan akan beroperasi dengan baik, apabila perusahaan tersebut menggunakan sistem dan prosedur yang baik. Dikatakan baik apabila dapat mempermudah tercapainya tujuan perusahaan tersebut.

Mulyadi (2001:2) menyatakan bahwa: "Suatu sistem pada dasarnya adalah sekelompok unsur yang erat hubungannya satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu."

Selanjutnya Widjajanto (2001:1) menyatakan bahwa :"Sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan, yaitu input, proses, dan out put"

27

2. Pengertian, Tujuan, dan Unsur Pengendalian Internal a. Pengertian Pengendalian Internal

Pengendalian internal merupakan istilah yang telah umum dan banyak dipergunakan dalam berbagai variasi kepentingan dan pengertian. Fungsi dari pengendalian internal semakin penting dikarenakan semakin berkembang perusahaan. Semua pimpinan perusahaan harus menyadari dan memahami betapa pentingnya pengendalian internal.

Menurut Ikatan Akuntan Indonesia (2007:39) :

“Pengendalian internal adalah sistem yang meliputi organisasi semua metode dan ketentuan yang terorganiasi yang dianut dalam suatu perusahaan untuk melindungi harta miliknya, mencek kecermatan dan keandalan data akuntansi serta meningkatkan efisiensi usaha.

Menurut Drs. Amin Widjaja Tunggal (2010:195) :

“Suatu proses yang dijalankan oleh Dewan Komisaris, Manajemen, dan Personal entitas lain yang di desain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini : (a) Keandalan pelaporan keuangan (b) Efektivitas dan efisiensi operasi, dan (c) Kepatuhan terhadap hukum dan peraturan yang berlaku.

Menurut Krismiaji (2010:218) pengertian pengendalian internal (internal control) adalah rencana organisasi dan metode yang digunakan untuk menjaga atau melindungi aktiva, dan menghasilkan informasi yang akurat dan dapat dipercaya.

Sukrisno Agoes (2008:79),

untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan, seperti keandalan laporan keuangan, efektifitas dan efisiensi operasi, dan kepatuhan terhadap hukum dan peraturan yang berlaku.

Menurut Siti dan Ely (2010:312) “Pengendalian internal adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lainnya dalam suatu entitas yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tujuan.

Pengendalian internal bagi suatu perusahaan (terutama yang sudah go public) adalah merupakan suatu keharusan. Bersamaan dengan kewajiban audit laporan keuangan, direksi wajib memberikan pernyataan tentang kecukupan sistem pengendalian perusahaan yg dikelolanya serta model/framework yang mana diadopsi (atau sepenuhnya didesain sendiri), dan wajib diaudit oleh auditor ekstern. Faktor-faktor yang menyebabkan makin pentingnya sistem pengendalian internal, antara lain:

a) perkembangan kegiatan dan skalanya menyebabkan kompleksitas struktur, sistem dan prosedur suatu organisasi suatu organisasi semakin rumit. Untuk dapat mengawasi operasi organisasi, manajemen hanya mengandalkan kepercayaan atas berbagai laporan dan analisa.

29

harus mengatur sistem pengendalian intern yang sesuai untuk memenuhi tanggung jawab tersebut.

c) Pengawasan oleh dari satu orang (saling cek) merupakan cara yang tepat untuk menutup kekurangan-kekurangan yang bisa terjadi pada manusia. Saling cek ini merupakan salah satu karakteristik sistem pengendalian intern yang baik.

d) Pengawasan yang “built-in” langsung pada sistem berupa pengendalian intern yang baik dianggap lebih tepat daripada pemeriksaan secara langsung dan detail oleh pemeriksa (khususnya yang berasal dari luar organisasi).

Menurut Beasley, Alvin, Elder dan Jusuf (2011:137) “Pengendalian Internal adalah suatu proses-yang dijalankan oleh dewan komisaris, manajemen, dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan

dengan adanya pengendalian internal akan dapat memberikan kemudahan bagi pihak manajemen dalam melakukan penyesuaian terhadap hal-hal yang diperkirakan sebelumnya.

b. Tujuan Pengendalian Internal

Menurut Boynton, Johnson, dan Kell (2002), disebutkan bahwa tujuan pengendalian internal adalah untuk memberikan keyakinan yang memadai tentang pencapaian tiga kategori berikut ini: 1. Keandalan pelaporan keuangan.

2. Efektivitas dan efisiensi operasi.

3. Kepatuhan terhadap hukum dan peraturan yang berlaku Dari ketiga tujuan tersebut dapat diuraikan sebagai berikut : 1. Keandalan pelaporan keuangan

Artinya pengendalian internal yang memberikan keyakinan yang memadai bahwa laporan keuangan disajikan secara wajar dengan sesuai akuntansi yang berlaku umum.

2. Efektivitas dan efisiensi operasi

31

3. Kepatuhan terhadap hukum dan peraturan yang berlaku

Pengendalian internal adalah alat untuk memberikan jaminan bahwa prosedur dan peraturan yang telah ditetapkan dalam pencapaian tujuan di ikuti oleh seluruh karyawan perusahaan.

c. Unsur Pengendalian Intern

Menurut Ikatan Akuntan Indonesia (2011) ada lima unsur (komponen) pengendalian yang saling terkait berikut ini:

a. Lingkungan pengendalian

Menetapkan corak organisasi, mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian inter, menyediakan disiplin dan struktur

b. Penaksiran resiko

Penaksiran resiko adalah identifikasi entitas dan analisi terhadap resiko yang relevan unutk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana resiko harus dikelola.

c. Aktivitas pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. d. Informasi dan komunikasi

waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

e. Pemantauan

Pemantauan adalah proses yang menentukan kualitas kinerja pengendalian intern sepanjang waktu.

B. Pengertian ATM, Jenis ATM, Pengertian Kartu ATM, Manfaat Kartu ATM & Masalah yang Terjadi Terkait dengan Kartu ATM

1. Pengertian ATM

Dalam dunia perbankan, pelayanan merupakan faktor penting dalam menarik daya pikat nasabah. Nasabah pada umunnya akan memilih salah satu bank yang memiliki tingkat pelayanan yang baik dan memuaskan. Pelayanan yang diberikan oleh pihak bank kepada nasabah tidak hanya dari sisi pelayanan teller dan customer service, tetapi harus dilihat secara holistic dengan hal-hal lain, seperti penganekaragaman produk bank dan peningkatan layanan ATM.

Menurut Kasmir (2007:327) defenisi ATM adalah: “ATM merupakan mesin yang memberikan kemudahan kepada nasabah dalam melakukan transaksi perbankan

33

pembelian dan pembayaran tagihan tanpa harus datang langsung ke Kantor Cabang dan tanpa terikat waktu..

Secara otomatis selama 24 jam dalam 7 hari termasuk hari libur. ATM (Automatic Teller Machine) atau dalam bahasa Indonesia menjadi Anjungan Tunai Mandiri adalah suatu sistem pelayanan bank secara elektronik yang melaksanakan fungsi teller secara otomatis, dimana kini banyak bank yang menerapkan sistem ATM guna menambah kecepatan dalam melayani kebutuhan nasabah akan uang tunai khususnya, disamping memberi kenyamanan bagi nasabah dalam melakukan transaksi perbankan pada umumnya.

2. Jenis – Jenis ATM Bank XXXX (Persero) Tbk

a. ATM Reguler adalah ATM yang dapat melakukan transaksi pengambilan tunai dan transaksi lain seperti inquiry saldo rekening, transfer, ganti PIN, pembelian dan pembayaran tagihan. Saat ini telah tersedia dan tersebar di seluruh Indonesia untuk melayani nasabah. Bank XXXX ATM juga dapat melayani non nasabah namun hanya dapat melakukan transaksi penarikan tunai, transfer dan inquiry saldo. b. ATM Non Tunai adalah ATM yang hanya dapat melakukan seluruh

Saldo. Secara fisik bentuk ATM Non Tunai berbeda dengan ATM biasa, karena ATM Non Tunai tidak memiliki badan mesin seperti mesin ATM pada umumnya dan hanya berupa layar monitor dan papan ketik (keyboard) pada bagian depan layar.

c. ATM Setoran Tunai (CDM – Cash Deposit Machine) adalah ATM yang dapat menerima setoran tunai dan inquiry saldo rekening. ATM Setoran Tunai tidak dapat melakukan transaksi pengambilan tunai, transfer, ganti PIN, pembelian dan pembayaran tagihan. Saat ini tersedia di Kota-kota besar di Indonesia untuk melayani nasabah. Secara fisik bentuk ATM Setoran Tunai hampir sama dengan ATM biasa, namun pada sisi depan terdapat lubang / laci yang digunakan untuk meletakkan uang yang akan disetor. Untuk melakukan setoran tunai, nasabah harus menggunakan kartu kartu Bank XXXX dan nomor PIN yang sama dengan yang digunakan pada mesin ATM biasa. Tidak memerlukan aktifasi atau membuat nomor PIN baru untuk transaksi ini. Saldo rekening akan ter-update secara real time.

35

nasabah Bank XXXX. Untuk non nasabah dapat dilayani hanya untuk transaksi transfer, penarikan tunai dan inquiry saldo.

3. Pengertian Kartu ATM

Kartu ATM adalah kartu yang memiliki Magnetik Stripe 3 Track Hi Co yang berfungsi sebagai alat melakukan transaksi melalui ATM.

Kartu ATM merupakan salah sat paling banyak dikeluarkan oleh lembaga perbankan dan paling banyak dipergunakan.

Pada saat ini ATM sudah banyak di pasang di berbagai tempat, terutama tempat – tempat seperti pusat perbelanjaan. Hal ini menyebabkan semakin banyaknya masyarakat menggunakan ATM yang pengunaanya dapat menghemat waktu dan tenaga.

4. Manfaat Kartu ATM

Kartu ATM berguna sebagai alat untuk melakukan transaksi dan memperoleh informasi perbankan secara elektronis,yang disebut dengan “fitur”. dan Kartu ATM berguna sebagai alat bantu untuk melakukan transaksi dan memperoleh informasi perbankan secara elektronis.

Jenis transaksi yang tersedia antara lain: 1. Penarikan Tunai

Jenis informasi yang tersedia antara lain: a. Informasi Saldo

b. Informasi Kurs

Seiring dengan kemajuan teknologi, jenis transaksi dan informasi yang tersedia akan terus bertambah.

Keuntungan menggunakan kartu ATM

1. Mudah. Tidak perlu datang ke bank untuk melakukan transaksi atau memperoleh informasi

2. Aman. Tidak perlu membawa uang tunai untuk melakukan transaksi belanja

3. Fleksibel. Transaksi penarikan tunai/pembelanjaan via ATM/EDC dapat dilakukan dijaringan bank sendiri, jaringan lokal dan internasional.

4. Leluasa. Dapat bertransaksi setia saat meskipun hari libur. 5. Masalah yang Terjadi Terkait dengan Kartu Atm

37

Dan contoh beberapa masalah lain terkait dengan kartu ATM adalah sebagai berikut :

1. Kartu ATM Tertelan mesin ATM

Kasus ini sering terjadi dimana-mana, dan penyebabnya adalah :

a. Terlalu lama tidak mencabut kartu ATM sewaktu kartu atm keluar, dalam masalah ini bahwa mesin ATM punya waktu beberapa detik agar kartu ATM diambil oleh nasabah jika lebih dari waktu tertentu maka kartu ATM akan ditelan mesin ATM

b. Pada saat kartu ATM masih didalam atau masih melakukan pengambilan. Listrik mati maka kartu ATM akan tertelan tidak bisa dikeluarkan sampai listrik hidup atau menunggu petugas ATM mengeluarkan kartu ATM.

2. Kartu ATM Teblokir

Demi keamanan, maka pemblokiran ATM akan diberlakukan jika salah memasukan PIN 3 kali. Hal ini sangat berguna terutama jika ada yang bermaksud jahat. mencoba menggunakan kartu ATM yang bukan miliknya dengan menebak- nebak nomor PIN, maka mereka hanya punya kesempatan 3 kali saja. Jadi tidak perlu khawatir karena pemblokiran itu adalah sementara.

3. Kartu ATM Hilang

C. Pengertian SMS Banking, Manfaat Sms Banking & Masalah yang Terjadi Terkait dengan Sms Banking

1. Pengertian SMS Banking

SMS Banking adalah layanan informasi perbankan yang dapat diakses langsung melalui telepon seluler/handphone dengan mengunakan media SMS (short message service).

Arti istilah SMS Banking merupakan layanan yang disediakan Bank menggunakan sarana SMS untuk melakukan transaksi keuangan dan permintaan informasi keuangan , misalnya cek saldo, mutasi rekening dan sebagainya.

Hampir semua bank di Indonesia telah menyediakan fasilitas M-Bankingnya baik berupa SIMtolkit (Menu Layanan Data) maupun sms plain (sms manual) atau dikenal dengan istilah sms banking.

2. Manfaat SMS Banking

39

Manfaat

SMS ke short Dialing Code BNI “3346” maka Anda dapat melakukan : Transaksi Non Finansial

Inquiry 3 transaksi terakhir dan inquiry tagihan Kartu Kredit Bank XXX dan tagihan lainnya

a. Ganti PIN

b. Fasilitas bantuan bagi User untuk mengetahui format perintah transaksi (syntax message) Bank XXXX SMS Banking.

Limit Transaksi

a. Limit transaksi transfer Rp10.000.000 per hari, isi ulang pulsa Rp.2.000.000 per hari dan bayar tagihan bebas

b. Frekwensi transaksi tidak dibatasi, kecuali nominal total telah mencapai batas limit yang ditentukan.

c. Limit transaksi minimal tidak ditentukan.

d. Limit transaksi finansial merupakan limit keseluruhan transaksi finansial Bank XXXX SMS Banking namun terpisah dengan limit transaksi e- channel.

Bank XXXX SMS Banking Menu

Kini dengan Bank XXXX SMS Banking Menu transaksi Anda melalui SMS, lebih aman dan nyaman. Cukup pilih menu transaksi yang diinginkan maka transaksi melalui Layanan Bank XXXX SMS Banking Menu akan langsung terproses.

Ketik SMS dengan format : Download<spasi>menu Kirim ke 3346

Contoh : Download menu

Cara download aplikasi BNI SMS Banking Menu untuk ponsel Blackberry:

a. Ketik SMS dengan format :

Download <spasi>menu<spasi>BB b. Kirim ke 3346

3. Masalah yang Terjadi Terkait dengan SMS Banking

a. Proses data yang terkadang lambat pada jam-jam tertentu. Karena melibatkan dua server, yaitu server bank dan server operator seluler, maka jika salah satu server mengalami perbaikan akan mengganggu dalam proses bertransaksi.

b. Masalah sedot pulsa yang terjadi sepanjang tahun lalu membuat nasabah kurang percaya untuk menggunakan SMS Banking.

D. Pengendalian Internal Kartu ATM dan SMS Banking

Adanya beberapa masalah yang sering terjadi pada kartu ATM dan SMS Banking, maka dari itu perlu dilakukan Pengendalian Internal Kartu ATM dan Sms Banking.

1. Pengendalian Internal Kartu ATM

41

a. Bank XXXX (Persero) Tbk melakuakan Stock Opname terhadap kartu ATM yang ada, agar mengetahui jumlah kartu ATM yang di register sama atau tidak dengan pencatatannya

b. Kartu ATM yang tersedia di Bank XXXX jumlahnya sangat banyak dan sesuai jumlah pesanan nasabah. Dan jumlahnya tiap tahun terus meningkat.

c. Nasabah menerima kartu ATM dalam keadaan yang baik dan membuat pin rahasia sendiri melalui alat yang tersedia sebanyak 6 digit.

d. Bank XXXX (Persero) Tbk melayani keluhan nasabah dengan sangat baik mengenai beberapa masalah yang terjadi terkait dengan kartu ATM. Dan memberikan jawaban masalah agar ATM yang bermasalah tersebut bisa dipergunakan kembali. Yaitu cara Penanganannya agar kartu ATM tersebut bisa dipergunakan kembali adalah :

a. Segera hubungi Bank XXXX Call (021-5789 9999, pilih nomor 2). b. Pastikan bahwa petugas Call Center telah memblokir kartu Anda. c. Jangan memberi tahu PIN kartu ATM Anda walaupun kepada

pegawai Bank XXXX. Nomor PIN hanya untuk Nasabah dan sifatnya confidential.

d. Pegawai Bank XXXX tidak akan pernah menanyakan PIN untuk keperluan apapun.

menarik tunai dari kartu ATM Anda, jangan dilayani karena kemungkinan transfer tersebut merupakan hasil tindak kejahatan. 2. Pengendalian Internal Sms Banking

SMS Banking merupakan fasilitas dari pihak Bank kepada nasabah dan salah satu fitur teknologi yang berupa layanan yang mengijinkan para nasabah untuk mengakses akun bank mereka melalui fitur SMS, maka dari itu Pengendalian Internal yang dilakukan Bank XXXX terhadap SMS Banking hanya pemantauan kepada nasabah bagaimana nasabah tersebut menggunakan Sms banking. Dan sampai sekarang pengendalian internal SMS Banking Bank XXXX sudah baik, terbukti dengan belum pernah ada gangguan keamanan SMS Banking yang di rasakan nasabah. Dan masalah sedot pulsa SMS Banking yang terjadi sepnanjang tahun lalu tidak terjadi pada Bank XXXX SMS Banking.

Bank XXXX (Persero) Tbk memberikan tips cara aman bertransaksi melalui Bank XXXX SMS Banking agar nasabah merasa nyaman menggunakan SMS Banking, yaitu :

a. Pastikan nomor ponsel yang terdaftar pada layanan Bank XXXX SMS Banking merupakan nomor ponsel pribadi Anda.

b. Hubungi Bank XXXX Call atau cabang Bank XXXX terdekat apabila ponsel Anda yang terdaftar pada Bank XXXX SMS Banking hilang c. Segera hapus Sent Item Anda setelah melakukan transaksi (Apabila

43

Bank XXXX (Persero) Tbk juga memberitahu Cara mudah bagi nasabah Bank XXXX untuk menjadi User Bank XXXX SMS Banking, yaitu : 1. Proses Registrasi Bank XXXX SMS Banking Melalui Bank XXXX

ATM

2. Mendaftar di Bank XXXX ATM, masuk ke meu “ Registrasi e-Channel”, lakukan langkah-langkah :

a. Pilih “Bank XXXX SMS Banking” b. Masukkan nomor ponsel Anda

c. Buat Sendiri nomor PIN Bank XXXX SMS Banking (6 digit) 3. Setelah Anda berhasil melakukan registrasi di Bank XXXX ATM,

Anda akan mendapatkan struk registrasi dari Bank XXXX ATM dan ponsel Anda akan menerima SMS sukses registrasi dari 3346.

4. Layanan Bank XXXX SMS Banking telah dapat digunakan hanya untuk transaksi non financial, seperti : cek saldo, mutasi rekening dan informasi tagihan (kartu kredit Bank XXXX, Telkom, Kartu Halo,Matrix, Star One, Xplor, Flexy dan Speedy), perubahan nomor PIN Bank XXXX SMS Banking dan fasilitas bantuan.

44 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Untuk mengetahui bagaimana sistem pengendalian internal kartu ATM dan SMS – Banking yang digunakan oleh PT Bank XXXX (Persero) Tbk Medan. Dari hasil penelitian yang telah penulis lakukan maka penulis menarik beberapa kesimpulan sebagai berikut :

1. Sistem merupakan suatu alat yang dapat membantu pimpinan perusahaan dalam menjalankan operasi perusahaan dan merupakan suatu kegiatan atau fungsi utama manajemen perusahaan.

2. sistem pengendalian internal adalah sualu kerangka yang terdiri dari prosedur-prosedur yang. saling berkaitan dalam melakukan suatu kebisaaan dalam perusahaan guna mengendalikan jalannya perusahaan yang mencakup dan mengamankan harta, memeriksa kecermatan dan kebenaran administrasi atau akuntansi, memajukan efisiensi dalam operasi dan membantu menjaga kebijaksanaan perusahaan untuk dipatuhi.

3. ATM Bank XXXX adalah ATM (Automatic Teller Machine) siap

45

4. Kartu ATM adalah kartu yang memiliki Magnetik Stripe 3 Track Hi Co yang berfungsi sebagai alat melakukan transaksi melalui ATM. Kartu ATM merupakan salah sat banyak dikeluarkan oleh lembaga perbankan dan paling banyak dipergunakan.

5. Beberapa masalah yang sering terjadi dengan kartu ATM diantaranya adalah : Kartu ATM tertelan mesin, Kartu ATM teblokir, Kartu ATM hilang, dan lain-lain.

6. Pengendalian Internal Kartu ATM merupakan suatu metode yang digunakan perusahaan untuk menjaga, melindungi dan menghasilkan informasi yang akurat dan dapat dipercaya. Agar nasabah yang memakai kartu ATM merasa nyaman dan merasa aman.

7. Pengendalian Internal Kartu ATM dan SMS Banking yang dilakukan Bank XXXX sudah berjalan dengan baik.

8. SMS Banking adalah layanan informasi perbankan yang dapat diakses langsung melalui telepon seluler/handphone dengan mengunakan media SMS (short message service).

10. Manfaat dari SMS Banking sungguh sangat besar bagi kita semua, anda bisa membayar tagihan listrik, telepon, asuransi dan lainnya melaui layanan SMS Banking ini.

B. Saran

Dari penelitian ini penulis memberikan saran yang dapat bermanfaat bagi beberapa pihak dan bagi pembaca sebagai berikut :

1. Pengendalian Internal terhadap Kartu ATM dan SMS Banking Bank

XXXX (Persero) Tbk Medan sebaiknya dipertahankan karena sudah berjalan dengan baik.

2. Pihak Bank diharapkan terus memberikan pelayanan serta kemudahan kepada nasabah dalam bertransaksi. Dan meningkatkan kinerja perusahaan dalam memberikan keamanan dan kenyamanan nasabah dengan melakukan pengendalian internal yang baik secara terus menerus.

3. Adanya fasilitas ATM dan SMS banking yang telah dimiliki Bank XXXX hendaknya lebih ditingkatkan kualitas dan konektivitas mesin ATM demi kelancaran transaksi keuangan dan tercapai tujuan kepuasan dari nasabah. 4. Tetap mempertahankan kinerja yang baik yang telah pihak bank lakukan

selama ini.

5. Peningkatan kualits jaringan pada ATM dan SMS Banking agar tidak terlalu sering mengalami ganguan.

47

baik yang melibatkan pihak dalam dari bank yang bersangkutan atau-pun tidak. Oleh karena itu penulis menyarankan agar bank lebih memperketat keamanan untuk ATM tersebut.

48

DAFTAR PUSTAKA

Alvin. A. Arens, Randal J. Elder, Mark S. Beasley, Amir Abadi Jusuf, 2011, Audit dan Jasa Assurance : Pendekatan Terpadu (Adaptasi Indonesia), Penerbit Salemba Empat, Jakarta.

Boynton, Johnson, Kell, 2003, Modern Auditing, Edisi Ketujuh, Penerbit Erlangga, Jakarta.

Hall, James A, 2004, Sitem Informasi Akuntansi, Edisi 2, Penerbit Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia, 2007, Standart Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta.

Indra Bastian, Suhardjono 2006, Akuntansi Perbankan, Edisi Pertama, Penerbit Salemba Empat, Jakarta.

Kasmir, 2008, Bank dan Lembaga Keuangan Lainnya , Edisi Revisi, Penerbit PT. Raja Grasindo Persada, Jakarta.

Kasmir, 2007, Dasar – Dasar Perbankan, Penerbit PT Raja Grafindo Persada, Jakarta.

Krismiaji, 2010, Sistem Infomasi Akuntansi, Penerbit UPP AMP YKPN, Yogayakarta.

Mulyadi, 2001, Sistem Akuntansi, Penerbit Salemba Empat, Jakarta.

Nugroho Widjajanto, 2001, Sistem Informasi Akuntansi, Penerbit Erlangga, Jakarta.

Siti Kurnia Rahayu dan Ely Suhayati, 2010, Auditing, Penerbit Graha Ilmu, Yogyakarta.

Sukrisno Agoes, 2008, Auditing, Edisi Tiga, Penerbit Fakultas Ekonomi UI, Jakarta.