SKRIPSI

ANALISIS PERMINTAAN MASYARAKAT TERHADAP PRODUK PERBANKAN SYARIAH (STUDI KASUS : BANK MUAMALAT

KECAMATAN MEDAN MARELAN)

OLEH Cory Br. S. Pandia

11050101127

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan bahwa skripsi saya

yang berjudul “Analisis Permintaan Masyarakat Terhadap Produk Perbankan

Syariah ( Studi Kasus: Bank Muamalat Kecamatan Medan Marelan)” adalah

benar hasil karya tulis saya sendiri yang disusun untuk memenuhi syarat dalam

menyelesaikan program studi sarjana (S1) pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Isi dan data pada karya tulis yang saya kutip atau saya peroleh dari

publikasi resmi, sumber tertentu dan hasil karya orang lain telah dituliskan

sumbernya sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila ditemukan pernyataan ini tidak benar di kemudian hari, maka saya

bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,Agustus 2015

ABSTRAK

ANALASIS PERMINTAAN MASYARAKAT TERHADAP PRODUK PERBANKAN SYARIAH ( BANK MUAMALAT KECAMATAN MEDAN

MARELAN)

Perbankan syariah sebagai bagian dari struktur perbankan di Indonesia, memiliki peran yang sama dengan perbankan umum konvensional lainnya dalam memenuhi kebutuhan masyarakat dan mendorong pembangunan ekonomi nasional yang berkesinambungan. Oleh karenanya sangat dibutuhkan kinerja yang lebih baik lagi oleh perbankan syariah dalam mendukung terciptanya kondisi industri perbankan yang kuat dan memiliki daya saing yang tinggi serta memiliki ketahanan dalam menghadapi resiko. Dengan masih rendahnya pemahaman masyarakat akan masalah perbankan syariah harus terus berkembang dan memperbaiki kinerjanya. Dengan pesatnya pertumbuhan yang ditandai semakin banyaknya bank konvensional yang akhirnya mendirikan unit-unit syariah, ini membuktikan bahwa bank syariah memang mempunyai kompetensi yang tinggi. Perbankan syariah akan semakin tinggi lagi pertumbuhannya apabila masyarakat mempunyai permintaan dan antusias yang tinggi dikarenakan faktor peningkatan pemahaman dan pengetahuan tentang bank syariah.

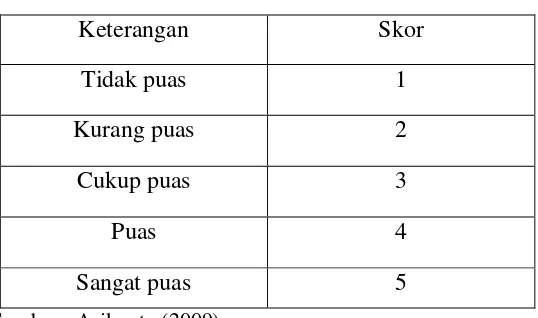

Penelitian ini dilakukan dengan menyebarkan kuisioner kepada 94 nasabah Bank Muamalat dengan menggunakan skala likert pada 5 kategori skala.

Hasil penelitian ini menunjukkan terdapat hubungan yang signifikan antara permintaan dengan produk musyarakah di bank Muamalat Kecamatan medan Marelan. Hubungan ditunjukkan dengan nilai kolerasi sebesar 0.689 yang termasuk dalam kategori kuat (0.50 – 0.69), terdapat hubungan yang signifikan antara permintaan dengan produk musyarakah di bank Muamalat Kecamatan medan Marelan. Hubungan ditunjukkan dengan nilai kolerasi sebesar 0.888 yang termasuk dalam sangat kuat (0.70 – 0.89), dan terdapat hubungan yang signifikan antara permintaan dengan produk musyarakah di bank Muamalat Kecamatan medan Marelan. Hubungan ditunjukkan dengan nilai kolerasi sebesar 0.730 yang termasuk dalam kategori sangat kuat (0.70 – 0.89).

ABSTRACT

PUBLIC DEMAND ANALYSIS OF ISLAMIC BANKING PRODUCT (CASE STUDY : BANK MUAMALAT DISTRICT MEDAN MARELAN )

Islamic banking as part of the structure of banking in Indonesia, has the same role with other conventional commercial banks in meeting the needs of the community

and encourage sustainable economic development. Therefore urgently needed a better performance by the Islamic banking in the banking industry supports the creation of a strong state and has a high competitiveness and resilient in the face

of risk. With still a lack of understanding of the problems of Islamic banking community must continue to evolve and improve its performance. With the rapid growth that characterized the increasing number of conventional banks are finally

establish sharia units, this proves that Islamic banks do have high competence. Islamic banking growth will be higher again if the community has a high demand

and enthusiasm due to factors increase the understanding and knowledge of Islamic banks.

This research was conducted by distributing questionnaires to 94 customers of Bank Muamalat by using Likert scale on a 5 category scale.

The results showed a significant relationship between demand and Musharaka products in the District Muamalat bank Marelan field. The relationship indicated by the correlation value for 0689 which is included in the strong category (0.50 - 0.69), there is a significant relationship between demand and Musharaka products in the District Muamalat bank Marelan field. The relationship indicated by the correlation value for 0888 which is included in the very strong (0.70 - 0.89), and there is a significant relationship between demand and Musharaka products in the District Muamalat bank Marelan field. The relationship indicated by the correlation value of 0.730 which is included in the category of very strong (0.70 - 0.89).

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang

senantiasa memberikan rahmat dan karunia-Nya kepada penulis sehingga dapat

menyelesaikan skripsi ini.

Skipsi ini adalah salah satu syarat untuk menyelesaikan program studi

sarjana (S1) yaitu program studi Ekonomi Pembangunan di Fakultas Ekonomi dan

Bisnis, Universitas Sumatera Utara. Penelitian ini adalah skripsi penulis yang

berjudul “Analisis Permintaan Masyarakat Terhadap Produk Perbankan Syariah (

Studi Kasus: Bank Muamalat Kecamatan Medan Marelan).”

Dalam penulisan skripsi ini, penulis mendapat bantuan dengan dukungan

dan bimbingan dari berbagai pihak. Oleh karena itu, penulis mengucapkan

terimakasih kepada:

1. Kedua orang tua, saudara serta keluarga penulis yang telah memberikan

dukungan dan motivasi kepada penulis dalam menyelesaikan skripsi ini.

2. Bapak Prof.Dr.Azhar Maksum, SE,M.Ec,Ac,Ak.,selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec., selaku Ketua Departemen Ekonomi

Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Syahrir Hakim Nasution, M.si., selaku Sekretaris Departemen

Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera

5. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D., selaku Ketua Program Studi S1 dan

Bapak Paidi Hidayat, SE, M.si., selaku Sekretaris Program Studi S1 Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Ibu Ilyda Sudrajat, S.Si, M.Si., selaku Dosen Pembimbing yang selalu

membimbing penulis dalam menyelesaikan skripsi ini.

7. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D dan Ibu Dra. Raina Linda Sari, M.Si.,

selaku Dosen Penguji yang telah memberikan masukan kepada penulis dalam

menyelesaikan skripsi ini.

8. Seluruh staff administrasi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara yang telah membantu penulis dalam mengurus segala keperluan

administrasi.

9. Teman-teman stambuk 2011 Ekonomi Pembangunan atas motivasi dan

dukungan yang telah diberikan.

Penulis menyadari masih ada kekurangan pada skripsi ini. Oleh karena itu,

penulis mengharapkan kritik dan saran yang membangun untuk mengembangkan

dan menyempurnakan penelitian ini. Penelitian ini diharapkan dapat memberikan

manfaat bagi pembaca.

Medan, Agustus 2015

Cory Br.S.Pandia

DAFTAR ISI

ABSTRAK ... ... i

ABSTRAC ... ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBARAN ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian ... 7

1.4 Tujuan Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Definisi Bank Syariah ... 9

2.2 Prinsip dan Fungsi Bank Syariah ... 11

2.3 Produk Bank Syariah ... 14

2.3.1 Al – Musyarakah ... 14

2.3.1.1 Rukun dan syarat pembiayaan ... 14

2.3.1.2 Jenis Musyarakah ... 17

2.3.1.3 Mekanisme pembiayaan ... 18

2.3.2 Al – Mudharabah ... 19

2.3.2.1 Aplikasi Mudharabah ... 20

2.3.2.2 Faktor-Faktor Yang Mempengaruhi Mudharabah .. 23

2.3.2.3 Mekanisme perhitungan Mudharabah dalam bank syari‟ah ... 25

2.3.3 Al – Ijarah ... 26

2.3.4.1 Rukun dan Syarat Ijarah ... 27

2.3.4.2 Menyewakan Barang Sewaan ... 28

2.3.4.3 Aplikasinya di Bank Syari‟ah ... 28

2.3.4.4 Ijarah Muntahiyah bit Tamlik ... 29

2.3.4.5 Aplikasinya di Bank Syariah ... 29

2.3.4 Al- Muzara‟ah ... 30

2.3.5 Al- Musaqah ... 30

2.3.6 Ba‟ial Murabahah ... 30

2.3.7 Bai'as-salam ... 31

2.3.8 Al-Wakalah (Amanat) ... 31

2.3.9 Al-Kafalah (Garansi)... 31

2.3.10 Al-Hawalah ... 32

2.3.11 Ar-Rahn ... 32

2.4 Perbedaan Bank Syariah dengan Bank Konvensional ... 32

2.5 Definisi dan Faktor yang Mempengaruhi Permintaan ... 37

2.7 Fungsi dan Kurva Permintaan ... 40

2.8 Definisi dan Faktor yang Mempengaruhi Penawaran ... 41

2.9 Hukum dan Teori Penawaran ... 43

2.10 Fungsi dan Kurva Penawaran ... 44

2.11 Penelitian Terdahulu ... 45

2.12 Hipotesis ... 47

2.13 Kerangka Konseptual ... 47

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 49

3.2 Lokasi Penelitian ... 49

3.3 Batasan Operasional ... 49

3.4 Definisi Operasional ... 49

3.5 Skala Pengumpulan Variabel ... 51

3.6 Populasi dan Sampel ... 52

3.7 Jenis dan Sumber Data ... 53

3.8 Metode Pengumpulan Data ... 53

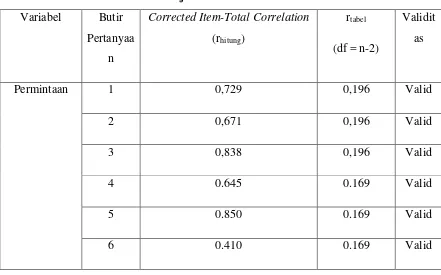

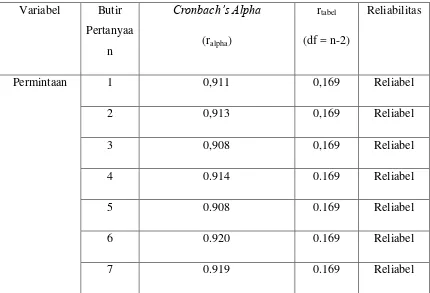

3.9 Uji Validitas dan Realibilitas ... 54

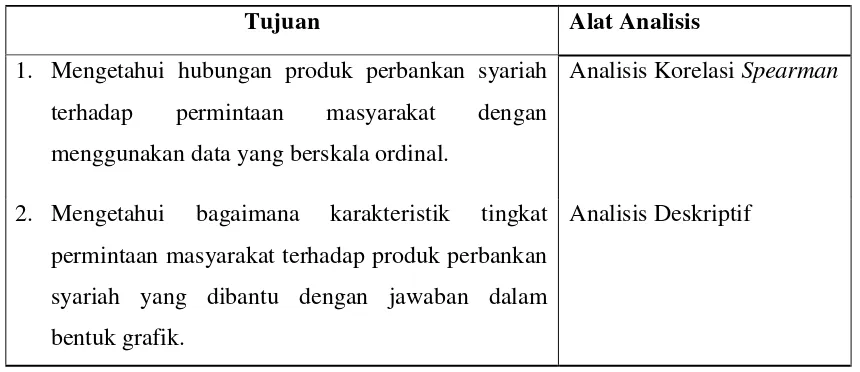

3.10 Teknik Analisis Data ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Bank Muamalat ... 59

4.2 Uji Validitas dan Realibilitas ... 61

4.2.1 Uji Validitas ... 61

4.2.2 Uji Realibilitas ... 62

4.3 Analisis Deskritif Permintaan Masyarakat Terhadap Produk Perbankan Syariah (Studi Kasus: Bank Muamalat Kecamatan Medan Marelan ... 64

4.3.1 Deskritif Responden ... 64

4.3.2 Pengolahan Data ... 80

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 85

5.2 Saran ... 88

DAFTAR PUSTAKA ... 89

DAFTAR TABEL

2.1 Perbandingan Paradigma Bank Syariah dan Bank

Konvensional ... 36

2.2 Perbedaan Dasar Kegiatan Usaha Perbankan Syariah Dan Perbankan Konvensional ... 37

3.1 Skor Dengan Skala Likert ... 52

3.2 Teknik Analisis Data Yang DiGunakan ... 56

4.1 Uji Validitas ... 61

4.2 Uji Realibilitas ... 63

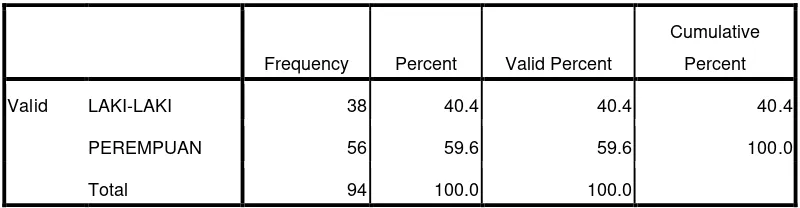

4.3 Karakteristik Responden Berdasarkan Jenis Kelamin ... 65

4.4 Karakteristik Responden Berdasarkan Umur ... 66

4.5 Karakteristik Responden Berdasarkan Mengetahui Produk ... 66

4.6 Karakteristik Responden Berdasarkan Pekerjaan ... 67

4.7 Karakteristik Responden Berdasarkan Pendidikan Tertinggi ... 68

4.8 Karakteristik Responden Berdasarkan Lamanya Menabung ... 69

4.9 Karakteristik Responden Berdasarkan Pendapatan ... 70

4.10 Hubungan Permintaan Masyarakat Terhadap Produk Musyarakah ... 81

4.11 Hubungan Permintaan Masyarakat Terhadap Produk Mudharabah ... 82

DAFTAR GAMBAR

2.1 Kurva Permintaan... ... 41

2.2 Kurva Penawaran ... 45

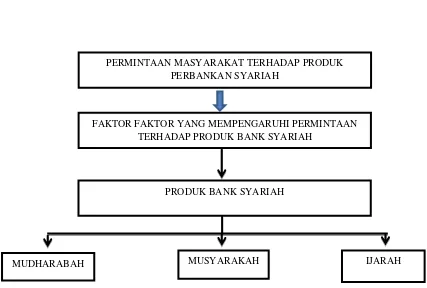

2.3 Kerangka Konseptual ... 47

4.1 Produk Yang Dipilih Berdasarkan Jenis Kelamin ... 71

4.2 Produk Yang Dipilih Berdasarkan Umur ... 72

4.3 Produk Yang Dipilih Berdasarkan Pendidikan ... 73

4.4 Produk Yang Dipilih Berdasarkan Pekerjaan ... 74

4.5 Produk Yang Dipilih Berdasarkan Lamanya Menabung ... 76

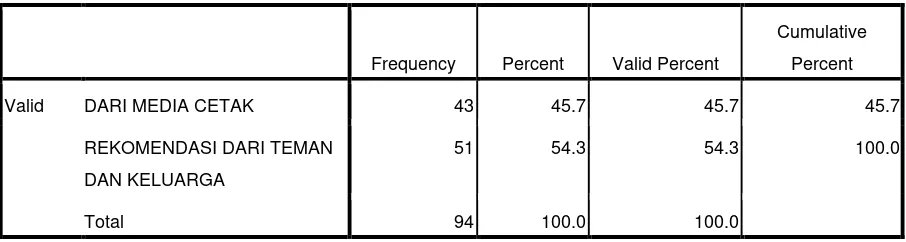

4.6 Produk yang Dipilih Berdasarkan Mengetahui Produk ... 78

DAFTAR LAMPIRAN

1 Kuisioner Penelitian ... ... 91

2 Data Responden ... ... 93

3 Tabulasi Koresponden ... ... 104

4 Hasil Uji Validitas Dan Uji Realibilitas ... ... 107

5 Hasil Crosstabulation ... ... 110

6 Hasil Frekuensi Pada Pertanyaan ... ... 121

ABSTRAK

ANALASIS PERMINTAAN MASYARAKAT TERHADAP PRODUK PERBANKAN SYARIAH ( BANK MUAMALAT KECAMATAN MEDAN

MARELAN)

Perbankan syariah sebagai bagian dari struktur perbankan di Indonesia, memiliki peran yang sama dengan perbankan umum konvensional lainnya dalam memenuhi kebutuhan masyarakat dan mendorong pembangunan ekonomi nasional yang berkesinambungan. Oleh karenanya sangat dibutuhkan kinerja yang lebih baik lagi oleh perbankan syariah dalam mendukung terciptanya kondisi industri perbankan yang kuat dan memiliki daya saing yang tinggi serta memiliki ketahanan dalam menghadapi resiko. Dengan masih rendahnya pemahaman masyarakat akan masalah perbankan syariah harus terus berkembang dan memperbaiki kinerjanya. Dengan pesatnya pertumbuhan yang ditandai semakin banyaknya bank konvensional yang akhirnya mendirikan unit-unit syariah, ini membuktikan bahwa bank syariah memang mempunyai kompetensi yang tinggi. Perbankan syariah akan semakin tinggi lagi pertumbuhannya apabila masyarakat mempunyai permintaan dan antusias yang tinggi dikarenakan faktor peningkatan pemahaman dan pengetahuan tentang bank syariah.

Penelitian ini dilakukan dengan menyebarkan kuisioner kepada 94 nasabah Bank Muamalat dengan menggunakan skala likert pada 5 kategori skala.

Hasil penelitian ini menunjukkan terdapat hubungan yang signifikan antara permintaan dengan produk musyarakah di bank Muamalat Kecamatan medan Marelan. Hubungan ditunjukkan dengan nilai kolerasi sebesar 0.689 yang termasuk dalam kategori kuat (0.50 – 0.69), terdapat hubungan yang signifikan antara permintaan dengan produk musyarakah di bank Muamalat Kecamatan medan Marelan. Hubungan ditunjukkan dengan nilai kolerasi sebesar 0.888 yang termasuk dalam sangat kuat (0.70 – 0.89), dan terdapat hubungan yang signifikan antara permintaan dengan produk musyarakah di bank Muamalat Kecamatan medan Marelan. Hubungan ditunjukkan dengan nilai kolerasi sebesar 0.730 yang termasuk dalam kategori sangat kuat (0.70 – 0.89).

ABSTRACT

PUBLIC DEMAND ANALYSIS OF ISLAMIC BANKING PRODUCT (CASE STUDY : BANK MUAMALAT DISTRICT MEDAN MARELAN )

Islamic banking as part of the structure of banking in Indonesia, has the same role with other conventional commercial banks in meeting the needs of the community

and encourage sustainable economic development. Therefore urgently needed a better performance by the Islamic banking in the banking industry supports the creation of a strong state and has a high competitiveness and resilient in the face

of risk. With still a lack of understanding of the problems of Islamic banking community must continue to evolve and improve its performance. With the rapid growth that characterized the increasing number of conventional banks are finally

establish sharia units, this proves that Islamic banks do have high competence. Islamic banking growth will be higher again if the community has a high demand

and enthusiasm due to factors increase the understanding and knowledge of Islamic banks.

This research was conducted by distributing questionnaires to 94 customers of Bank Muamalat by using Likert scale on a 5 category scale.

The results showed a significant relationship between demand and Musharaka products in the District Muamalat bank Marelan field. The relationship indicated by the correlation value for 0689 which is included in the strong category (0.50 - 0.69), there is a significant relationship between demand and Musharaka products in the District Muamalat bank Marelan field. The relationship indicated by the correlation value for 0888 which is included in the very strong (0.70 - 0.89), and there is a significant relationship between demand and Musharaka products in the District Muamalat bank Marelan field. The relationship indicated by the correlation value of 0.730 which is included in the category of very strong (0.70 - 0.89).

BAB I PENDAHULUAN

1.1 Latar Belakang

Laju pertumbuhan perbankan syariah di tingkat global tak diragukan lagi. Aset

lembaga keuangan syariah di dunia diperkirakan mencapai 250 miliar Dollar AS,

tumbuh rata-rata lebih dari 15 persen per tahun. Di Indonesia, volume usaha

perbankan syariah selama lima tahun terakhir rata-rata tumbuh 60 persen per

tahun. Tahun 2005, perbankan syariah Indonesia membukukan laba Rp 238,6

miliar, meningkat 47 persen dari tahun sebelumnya. Meski begitu, Indonesia yang

memiliki potensi pasar sangat luas untuk perbankan syariah, masih tertinggal jauh

di belakang Malaysia.

Tahun lalu, perbankan syariah Malaysia mencetak profit lebih dari satu miliar

ringgit (272 juta dollar AS). Akhir Maret 2006, aset perbankan syariah di negeri

jiran ini hampir mencapai 12 persen dari total aset perbankan nasional. Sedangkan

di Indonesia, aset perbankan syariah periode Maret 2006 baru tercatat 1,40 persen

dari total aset perbankan.

Kehadiran perbankan syariah di Indonesia semakin menambah variasi bagi

perkembangan di dalam sistem perbankan di Indonesia. Munculnya lembaga

keuangan syariah di Indonesia dimulai dengan dikeluarkannya peraturan atau

perundang-undangan oleh Bank Indonesia pada UU No. 7 tahun 1992 tentang

diperbolehkannya bank syariah beroperasi di Indonesia yang menerapkan sistem

dikeluarkannya UU No. 10 tahun 1998, yang semakin memperkuat landasan

hukum bagi keberadaan lembaga keuangan syariah di Indonesia.

Perkembangan perbankan syariah di Indonesia saat ini semakin dirasakan

oleh masyarakat Indonesia dengan bertambahnya jumlah unit-unit lembaga

keuangan syariah di Indonesia, baik itu yang beroperasi secara single-system

(syariah), maupun secara dual-system (konvensional-syariah). Hingga saat ini,

lembaga keuangan syariah yang beroperasi di Indonesia mencakup: Bank Umum

Syariah (BUS) berjumlah 10 unit, Unit Usaha Syariah (UUS) berjumlah 23 unit,

dan Bank Pembiayaan Rakyat Syariah sebanyak 149 unit. (sumber: Statistik Perbankan Syariah Bank Indonesia, 2010).

Perbankan syariah mempunyai karakteristik tersendiri yang membedakannya

dengan perbankan konvensional, yakni pengelolaan usaha yang beroperasi

berdasarkan prinsip-prinsip syariah Islam. Kehadirannya telah menjadi alternatif

yang semakin dibutuhkan oleh masyarakat Indonesia akan jasa

perbankan/keuangan yang sesuai syariah, mengingat bahwa masyarakat Indonesia

adalah mayoritas beragama Islam. Kondisi tersebut memberikan dampak positif

bagi perkembangan perbankan syariah di Indonesia.

Selanjutnya Bank Indonesia melalui Arsitektur Perbankan Indonesia (API)

yang merupakan kerangka dasar sistem perbankan di Indonesia, menempuh

kebijakan dual-banking system atau sistem perbankan ganda yang dimana

memperbolehkan lembaga keuangan beroperasi dengan sistem ganda, yakni

menerbitkan “Cetak Biru Pengembangan Perbankan Syariah di Indonesia”,

sebagai pedoman pengembangan perbankan syariah di Indonesia.

Perbankan syariah sebagai bagian dari struktur perbankan di Indonesia,

memiliki peran yang sama dengan perbankan umum konvensional lainnya dalam

memenuhi kebutuhan masyarakat dan mendorong pembangunan ekonomi

nasional yang berkesinambungan. Oleh karenanya sangat dibutuhkan kinerja yang

lebih baik lagi oleh perbankan syariah dalam mendukung terciptanya kondisi

industri perbankan yang kuat dan memiliki daya saing yang tinggi serta memiliki

ketahanan dalam menghadapi resiko.

Bank Syariah dengan sistem bagi hasilnya sebagai alternatif pengganti dari

penerapan sistem bunga ternyata dinilai telah berhasil menghindarkan dampak

negatif dari penerapan bunga, seperti: (a) pembebanan pada nasabah

berlebih-lebihan dengan beban bunga berbunga (compound interest) bagi nasabah yang

tidak mampu membayar pada saat jatuh temponya, (b) timbulnya pemerasan

(eksploitasi) yang kuat terhadap yang lemah, (c) terjadinya konsentrasi kekuatan

ekonomi ditangan kelompok elit, para Bankir dan pemilik modal, (d) kurangnya

peluang bagi kekuatan ekonomi lemah/bawah untuk mengembangkan potensi

usahanya. (Sumber : bi.go.id)

Pemahaman mengenai keunikan produk/jasa bank syaraiah secara umum

masih rendah. Saat ini sebagian besar dari masyarakat hanya melihat bahwa nilai

tambah bank syariah adalah lebih halal dan selamat, lebih menjanjikan untuk

kebaikan akhirat, dan juga lebih berorientasi pada menolong antar sesama

bank syariah memiliki keuntungan duniawi karena produk-produknya tidak kalah

bersaing dengan bank-bank konvensional dan juga bagi hasil yang ditawarkan

tidak kalah menguntungkan dibandingkan dengan bunga.

Dengan masih rendahnya pemahaman masyarakat akan masalah perbankan

syariah harus terus berkembang dan memperbaiki kinerjanya. Dengan pesatnya

pertumbuhan yang ditandai semakin banyaknya bank konvensional yang akhirnya

mendirikan unit-unit syariah, ini membuktikan bahwa bank syariah memang

mempunyai kompetensi yang tinggi. Perbankan syariah akan semakin tinggi lagi

pertumbuhannya apabila masyarakat mempunyai permintaan dan antusias yang

tinggi dikarenakan faktor peningkatan pemahaman dan pengetahuan tentang bank

syariah.

Pemahaman yang rendah terhadap perbankan syariah salah satunya

diakibatkan masih kurangnya iklan yang dilakukan bank syariah. Dengan

demikian hal tersebut mempengaruhi persepsi dan sikap masyarakat terhadap

bank syariah. Maka tugas penting yang harus dilakukan oleh pengelola bank

syariah adalah meningkatkan promosi berupa iklan bank syariah melalui media

massa yang efektif, sehingga pengetahuan masyarakat mengenai bank syariah

tidak hanya terbatas pada bank yang menggunakan sistem bagi hasil.

Tidak sedikit masyarakat yang belum mengetahui dengan jelas mengenai jenis

produk, manfaat dan prinsip kerja bank syariah sehingga mereka merasa bingung

ketika akan menggunakannya atau tidak menggunakan fasilitas yang ada pada

produk karena tidak mengetahuinya. Terlebih lagi istilah-istilah produk dan

penghimpun dana atau tabungan terdapat sistem bagi hasil yang dikenal dengan

istilah mudharabah dan musyarakah, sistem titipan atau deposito dikenal dengan

istilah wadiah. Dalam penyaluran dana terdapat sistem jual beli atau dikenal

dengan nama murabahah, ada pula sistem sewa beli yang dinamakan ijarah wa

iqtina serta ada sistem pinjaman yang disebut dengan qardh.

Perkembangan produk bank syariah juga semakin baik seperti yang penulis

kutip dari Republika. Semakin besarnya minat masyarakat pada produk bank

syariah dan munculnya BUS baru menyebabkan Aset bank syariah secara

keseluruhan selama 2011 mencatatkan pertumbuhan 49% dengan total asset

Rp149 triliun. Aset tersebut masih sekitar empat persen dibandingkan total aset

perbankan nasional. (Sumber : MozaikIslam.com)

Bank Indonesia sebelumnya menargetkan pertumbuhan moderat aset bank

syariah pada 2012 mencapai 44 persen. Realisasi pertumbuhan aset bank syariah,

menurut pengamat ekonomi syariah Euis Amalia, bisa melebihi target tersebut.

Ia menambahkan, pangsa pasar bank syariah dipastikan bakal menembus lima

persen pada 2012. Pendorong pertumbuhan aset berasal dari semakin

bervariasinya produk Bank Syariah saat ini. Produk bank syariah yang inovatif

tersebut terbukti mendapat perhatian dari masyarakat. Salah satu produk bank

syariah yang mendapat momentum pertumbuhan adalah gadai emas. Berdasarkan

catatan BI, nilai pembiayaan gadai emas di bank syariah telah menembus Rp 6,1

triliun.

Inovasi produk tersebut dinilai Euis menjadi faktor pendorong utama bagi

semakin meningkatkan pembiayaan ke sektor mikro. Semakin tingginya

komitmen bank syariah untuk menggarap sektor riil, dinilai Euis, akan

menumbuhkan kepercayaan masyarakat. Tahun ini, Euis memprediksi akan ada

hingga tiga bank umum syariah (BUS) baru. Sejumlah bank, menurutnya, ukan

memisahkan unit usaha syariahnya untuk dijadikan BUS. Dari cacatan BI,

kemungkinan ada dua BUS baru pada 2012 ini yang berasal dari UUS BII dan

Bank BTPN. Selain semakin banyak UUS, Euis mengatakan, akan ada satu bank

syariah yang akan menjadi Badan Usaha Milik Negara (BUMN).

Dukungan dari sisi regulasi juga semakin membaik. Dihapuskannya pajak

berganda pada produk pembiayaan syariah dinilai akan semakin mendorong bank

syariah menaikkan portofolio pembiayaan.

Untuk menjaga pertumbuh, bank syariah dinilai harus meningkatkan kualitas

dan layanan dengan pangsa pasar yang relatif kecil, bank syariah harus mampu

berkompetisi dengan bank konvensional. (Sumber : Banksyariah.net)

Bank Muamalat Indonesia yang diprakarsai oleh Majelis Ulama Indonesia

(MUI) sebagai pelopor berdirinya perbankan syariah di Indonesia dengan tujuan

mengakomodir berbagai aspirasi dan pendapat di masyarakat terutama masyarakat

Islam yang banyak berpendapat bahwa bunga bank itu haram karena termasuk

riba dan juga untuk mengambil prinsip kehati-hatian.. Seharusnya bisa lebih baik

lagi dalam mensosialisasikan produk produk syariah agar bisa dimengerti dan

digunakan oleh seluruh segmen/lapisan masyarakat. Sehingga, penggunaan

produk produk perbankan syariah didalam masyarakat dapat meningkat seiring

lembaga keuangan syariah yang lain untuk mengatur strategi pemasaran

produk-produk syariah yang ada didalam instansi mereka. Atas latar belakang tersebut,

maka penulis menyusun skripsi ini yang berjudul “ANALISIS PERMINTAAN

MASYARAKAT TERHADAP PRODUK PERBANKAN SYARIAH (STUDI KASUS : BANK MUAMALAT KECAMATAN MEDAN MARELAN).”

1.2Perumusan Masalah

Berdasarkan latar belakang dan uraian diatas, maka perumusan masalah dalam

penelitian ini adalah :

1. Bagaimana Hubungan antara Musyarakah terhadap permintaan masyarakat ?

2. Bagaimana Hubungan antara Mudharabah terhadap permintaan masyarakat ?

3. Bagaimana Hubungan antara Ijarah terhadap permintaan masyarakat ?

1.3Tujuan Penelitian

Berdasarkan uraian perumusan masalah diatas, maka penelitian ini bertujuan

untuk :

1. Mengetahui Hubungan antara Musyarakah terhadap permintaan masyarakat.

2. Mengetahui Hubungan antara Mudharabah terhadap permintaan masyarakat.

3. Mengetahui Hubungan antara Ijarah terhadap permintaan masyarakat.

1.4Manfaat Penelitian

Manfaat penelitian ini adalah :

2. Bagi Sektor Perbankan, sebagai bahan masukkan dan koreksi bagaimana

untuk meningkatkan sosialisasi dan penjualan produk produk syariah yang

banyak belum dikenal masyarakat secara umum dan luas berdasarkan faktor

faktor yang diteliti oleh penulis.

3. Bagi masyarakat Umum dan mahasiswa/i, sebagai tambahan informasi dan

tambahan literatur bagi masyarakat dan mahasiswa/i untuk melakukan

BAB II

TINJAUAN PUSTAKA

2.1 Definisi Bank Syariah

Bank Syariah mulai tahun 1992 . Bank Syariah pertama di Indonesia adalah

BMI (Bank Muamalat Indonesia) yang mulai beroperasi pada tanggal 1 Mei 1992.

Bank syariah ada karena adanya keinginan umat muslim untuk kaffah yaitu

menjalankan aktivitas perbankan sesuai dengan syariah yang diyakini, terutama

masalah larangan riba, serta hal-hal yang berkaitan dengan norma ekonomi dalam

Islam seperti larangan maisyir (judi dan spekulatif), gharar (unsur ketidak

jelasan), jahala dan keharusan memperhatikan kehalalan cara dan objek investasi

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip

syariah Islam, maksudnya adalah bank yang dalam operasinya mengikuti

ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara

bermuamalah secara Islam.

Falsafah dasar beroperasinya bank syariah yang menjiwai seluruh hubungan

transaksinya adalah efesiensi, keadilan, dan kebersamaan. Efisiensi mengacu pada

prinsip saling membantu secara sinergis untuk memperoleh keuntungan sebesar

mungkin.

Keadilan mengacu pada hubungan yang tidak dicurangi, ikhlas, dengan

persetujuan yang matang atas proporsi masukan dan keluarannya. Kebersamaan

mengacu pada prinsip saling menawarkan bantuan dan nasihat untuk saling

meningkatkanproduktivitas.

Kegiatan bank syariah dalam hal penentuan harga produknya sangat berbeda

kesepakatan antara bank dengan nasabah penyimpan dana sesuai dengan jenis

simpanan dan jangka waktunya, yang akan menentukan besar kecilnya porsi bagi

hasil yang akan diterima penyimpan. Berikut ini prinsip-prinsip yang berlaku pada

bank syariah,:.

1. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

2. Pembiayaan berdasarkan prinsip penyertaan modal (musharakah).

3. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah).

4. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah).

5. Pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank

Oleh pihak lain (ijarah wa iqtina).

Dalam rangka menjalankan kegiatannya, bank syariah harus berlandaskan

pada Alquran dan hadis. Bank syariah mengharamkan penggunaan harga

produknya dengan bunga tertentu. Bagi bank syariah, bunga bank adalah riba.

Dalam perkembangannya kehadiran bank syariah ternyata tidak hanya dilakukan

oleh masyarakat muslim, akan tetapi juga masyarakat nonmuslim. Saat ini bank

syariah sudah tersebar di berbagai negara-negara muslim dan nonmuslim, baik di

Benua Amerika, Australia, dan Eropa. Bahkan banyak perusahaan dunia yang

telah membuka cabang berdasarkan prinsip syariah. Contoh Bank Syariah di

Indonesia yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri.

Berkembangnya Bank-bank Syariah di negara-negara Islam (Mesir: Mit Ghamar

Bank, Islamic Development Bank, Faisal Islamic Bank, Kuwait Finance House,

diselenggarakan sampai akhirnya Tim Perbankan MUI menanda tangani Akte

Pendirian PT Bank Muamalat Indonesia pada tanggal 1 November 1991.

Perkembangan Bank syariah pada era reformasi ditandai dengan disetujuinya

UU no 10 tahun 1998.Dalam UU tsb diatur dengan rinci landasan hukum dan

jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh Bank

syariah. UU tsb memberi arahan bagi bank-bank konvensional untuk membuka

cabang syariah/ unit usaha syariah (UUS) atau mengkonversi menjadi bank

syariah. (Sumber : Mozaikislam.com)

2.2 Prinsip dan Fungsi Bank Syariah

Pada dasarnya prinsip bank syariah menghendaki semua dana yang

diperoleh dalam sistem perbankan syariah dikelola dengan integritas tinggi dan

sangat hati-hati. Berikut prinsip prinsip dalam Bank Syariah .

1. Shiddiq, memastikan bahwa pengelolaan bank syariah dilakukan dengan

moralitas yang menjunjung tinggi nilai kejujuran. Dengan nilai ini pengelolaan

diperkenankan (halal) serta menjauhi cara-cara yang meragukan (subhat) terlebih

lagi yang bersifat dilarang (haram).

2. Tabligh, secara berkesinambungan melakukan sosialisasi dan mengedukasi

masyarakat mengenai prinsip-prinsip, produk dan jasa perbankan syariah. Dalam

melakukan sosialisasi sebaiknya tidak hanya mengedepankan pemenuhan prinsip

syariah semata, tetapi juga harus mampu mengedukasi masyarakat mengenai

manfaat bagi pengguna jasa perbankan syariah.

mengelola dana yang diperoleh dari pemilik dana (shahibul maal) sehingga timbul

rasa saling percaya antara pemilik dana dan pihak pengelola dana investasi

(mudharib).

4. Fathanah, memastikan bahwa pegelolaan bank dilakukan secara

professional

dan kompetitif sehingga menghasilkan keuntungan maksimum dalam tingkat

resiko yang ditetapkan oleh bank. Termasuk di dalamnya adalah pelayanan yang

penuh dengan kecermatn dan kesantunan (ri‟ayah) serta penuh rasa tanggung

jawab (mas‟uliyah). (Sumber : MozaikIslam.com)

Dalam Undang-Undang Nomor 21 tahun 2008 tentang perbankan syariah,

pasal 4 dijelaskan fungsi bank syariah sebagai berikut:

Bank Syariah dan UUS wajib menjalankan fungsi menghimpun dan

menyalurkan dana masyarakat.

Bank Syariah dan UUS dapat menjalankan fungsi sosial dalam bentuk

lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah,

hibah, atau dana sosial lainya dan menyalurkannya kepada organisasi pengelola

zakat.

Bank Syariah dan UUS dapat menghimpun dana sosial yang berasal dari dana

wakaf uang dan menyalurkanya kepada pengelola wakaf (nadzir) sesuai dengan

kehendak pemberi wakaf (wakif).

Pelaksanaan fungsi sosial sebagaimana dimaksud pada ayat (2) dan ayat (3)

Lebih rinci Wiroso (2009;82-87) membagi fungsi bank syariah ke dalam empat

fungsi utama yaitu:

1. Fungsi manajer investasi. Bank syariah merupakan manajer investasi dari pemilik dana (shahibul maal) dari dana yang dihimpun dengan prinsip

mudharabah, karena besar-kecilnya imbalan (bagi hasil) yang diterima

oleh pemilik dana , sangat tergantung pada hasil usaha yang diperoleh

(dihasilkan) oleh bank syariah dalam mengelola dana.

2. Fungsi Investor. Dalam penyaluran dana, baik dalam prinsip bagi-hasil atau prinsip jual-beli, bank syariah berfungsi sebagai investor (sebagai pemilik

dana). Oleh karena itu sebagai pemilik dana maka dalam menanamkan dana

dilakukan dengan prinsip-prinsip yang telah ditetapkan dan tidak melanggar

syariah, ditanamkan pada sektor0sektor produktif dan memiliki resiko yang

minim.

3. Fungsi Jasa Perbankan. Dalam operasionalnya, bank syariah juga memiliki fungsi jasa perbankan berupa layanan kliring, transfer, inkaso,

pembayaran gaji dan lainya yang tidak melanggar prinsip syariah.

4. Fungsi Sosial. Dalam konsep perbankan syariah mewajibkan bank syariah memberikan layanan sosial melalui dana qard, zakat, dan dana sumbangan

lainya yang sesuai dengan prinsip syariah. Konsep perbankan syariah juga

mengharuskan bank-bank syariah untuk memainkan dan memberikan

kontribusi bagi perlindungan dan pengembangan lingkungan. Fungsi ini juga

merupakan yang membedakan bank syariah dengan bank konvensional, dalam

merupakan identitas khas bank syariah. Bahkan dalam Kerangka Dasar

Penyusunan dan Penyajian laporan Keuangan Syariah (KDPPLKS) yang

dikeluarkan IAI, bahwa salah satu unsur laporan keuangan bank syaria adalah

komponen laporan keuangan yang mencerminkan kegiatan syariah , berupa

Laporan Sumber dan Penggunaan Dana Zakat, dan Laporan Sumber dan

Penggunaan Dana Kebajikan. (Sumber : Academia.edu)

2.3 Produk Bank Syariah

2.3.1 Al-musyarakah

Al-musyarakah adalah akad kerja sama antara dua pihak atau lebih

untuk melakukan usaha tertentu. Masing-masing pihak memberikan dana atau

amal dengan kesepakatan bahwa keuntungan atau resiko akan ditanggung

bersama sesuai dengan kesepakatan.

AI-musyarakah dalam praktik perbankan diaplikasikan dalam hal

pembiayaan proyek. Dalam hal ini nasabah yang dibiayai dengan bank

sama-sama menyediakan dana untuk melaksanakan proyek tersebut. Keuntungan dari

proyek dibagi sesuai dengan kesepakatan untuk bank setelah terlebih dulu

mengembalikan dana yang dipakai nasabah. Al-musyarakah dapat pula

dilakukan untuk kegiatan investasi seperti pada lembaga keuangan modal

ventura. (Sumber : Academia.edu)

2.3.1.1 Rukun dan syarat pembiayaan

Dibawah ini adalah beberapa rukun dan syarat dalam pembiayaan

1. Pernyataan ijab dan qabul harus dinyatakan oleh para pihak untuk

menunjukkan kehendak mereka dalam mengadakan kontrak (akad),

dengan memperhatikan hal-hal berikut:

a. Penawaran dan penerimaan harus secara eksplisit menunjukkan

tujuan kontrak (akad).

b. Penerimaan dari penawaran dilakukan pada saat kontrak.

c. Akad dituangkan secara tertulis, melalui korespondensi, atau

dengan menggunakan cara-cara komunikasi modern.

2. Pihak-pihak yang berkontrak harus cakap hukum, dan memperhatikan

hal-hal berikut:

a. Kompeten dalam memberikan atau diberikan kekuasaan

perwakilan.

b. Setiap mitra harus menyediakan dana dan pekerjaan, dan setiap

mitra melaksanakan kerja sebagai wakil.

c. Setiap mitra memiliki hak untuk mengatur aset musyarakah dalam

proses bisnis normal.

d. Setiap mitra memberi wewenang kepada mitra yang lain untuk

mengelola aset dan masing-masing dianggap telah diberi wewenang

untuk melakukan aktifitas musyarakah dengan memperhatikan

kepentingan mitranya, tanpa melakukan kelalaian dan kesalahan

yang disengaja.

e. Seorang mitra tidak diizinkan untuk mencairkan atau

3. Obyek akad (modal, kerja, keuntungan dan kerugian)

a. Modal

Modal yang diberikan harus uang tunai, emas, perak atau yang

nilainya sama. Modal dapat terdiri dari aset perdagangan, seperti

barang-barang, properti, dan sebagainya. Jika modal berbentuk

aset, harus terlebih dahulu dinilai dengan tunai dan disepakati oleh

para mitra.

Para pihak tidak boleh meminjam, meminjamkan,

menyumbangkan atau menghadiahkan modal musyarakah kepada

pihak lain, kecuali atas dasar kesepakatan.

Pada prinsipnya, dalam pembiayaan musyarakah tidak ada

jaminan, namun untuk menghindari terjadinya penyimpangan, LKS

dapat meminta jaminan.

b. Kerja

Partisipasi para mitra dalam pekerjaan merupakan dasar

pelaksanaan musyarakah; akan tetapi, kesamaan porsi kerja

bukanlah merupakan syarat. Seorang mitra boleh melaksanakan

kerja lebih banyak dari yang lainnya, dan dalam hal ini ia boleh

menuntut bagian keuntungan tambahan bagi dirinya.

Setiap mitra melaksanakan kerja dalam musyarakah atas nama

pribadi dan wakil dari mitranya. Kedudukan masing-masing dalam

c. Keuntungan

Keuntungan harus dikuantifikasi dengan jelas untuk

menghindarkan perbedaan dan sengketa pada waktu alokasi

keuntungan atau penghentian musyarakah.

Setiap keuntungan mitra harus dibagikan secara proporsional atas

dasar seluruh keuntungan dan tidak ada jumlah yang ditentukan di

awal yang ditetapkan bagi seorang mitra.

Seorang mitra boleh mengusulkan bahwa jika keuntungan

melebihi jumlah tertentu, kelebihan atau prosentase itu diberikan

kepadanya.

Sistem pembagian keuntungan harus tertuang dengan jelas dalam

akad.

d. Kerugian

Kerugian harus dibagi di antara para mitra secara proporsional

menurut saham masing-masing dalam modal.

4. Biaya Operasional dan Persengketaan

a. Biaya operasional dibebankan pada modal bersama.

b. Jika salah satu pihak tidak menunaikan kewajibannya atau jika

terjadi perselisihan di antara para pihak, maka penyelesaiannya

dilakukan melalui Badan Arbitrasi Syari‟ah setelah tidak tercapai

kesepakatan melalui musyawarah.

2.3.1.2 Jenis Musyarakah

1. Musyarakah permanen adalah musyarakah dengan ketentuan bagian

dana setiap mitra ditentukan sesuai akad dan jumlahnya tetap hingga

akhir masa akad. Maksud dari musyarakah permanen adalah syirkah

uqud yang terbagi menjadi empat jenis, yaitu:

a. Inan, yaitu Usaha bersama (kongsi) dimana modal dan keahlian yang

diberikan tidak sama

b. Mufawadhah, yaitu Usaha bersama dimana modal dan keahlian yang

diberikan sama jumlah dan kualitasnya

c. Abdan, yaitu Usaha bersama dimana modal yang diberikan adalah

keahlian/ tenaga

d. Wujuh, yaitu Usaha bersama dimana modal yang diberikan adalah

nama baik

2. Musyarakah menurun (musyarakah mutanaqisha) adalah musyarakah

dengan ketentuan bagian dana entitas akan dialihkan secara bertahap

kepada mitra sehingga bagian dana entitas akan menurun dan pada

akhir masa akad mitra akan menjadi pemilik penuh usaha tersebut.

(Sumber : Academia.edu) 2.3.1.3 Mekanisme pembiayaan

Pada sisi pembiayaan, akad musyarakah dapat diterapkan pada beberapa

hal, diantaranya adalah:

1. Musyarakah permanen

a. Pembiayaan proyek

2. Musyarakah Mutanaqisah

a. Pembiayaan real estate. (Sumber : Academia.edu) 2.3.2 AI-mudharabah

Pengertian AI-mudharabah adalah akad kerja sama antara dua pihak,

di mana pihak pertama menyediakan seluruh modal dan pihak lain menjadi

pengelola. Keuntungan dibagi menurut kesepakatan yang dituangkan dalam

kontrak. Apabila rugi maka akan ditanggung pemilik modal selama kerugian

itu bukan akibat dari kelalaian si pengelola. Apabila kerugian diakibatkan

kelalaian pengelola, maka si pengelolalah yang bertanggung jawab.

a. mudharabah muthlaqah merupakan kerja sama antara pihak pertama

dan pihak lain yang cakupannya lebih luas. Maksudnya tidak dibatasi

oleh waktu, spesifikasi usaha dan daerah bisnis.

b. mudharabah muqayyadah merupakan kebalikan dari mudharabah

muthlaqah di mana pihak lain dibatasi oleh waktu spesifikasi usaha dan

daerah bisnis.

Dalam dunia perbankan Al-mudharabahbiasanya diaplikasikan pada produk

pembiayaan atau pendanaan seperti, pembiayaan modal kerja. Dana untuk

kegiatan mudharabah diambil dari simpanan tabungan berjangka seperti

tabungan haji atau tabungan kurban. Dana juga dapat dilakukan dari

deposito biasa dan deposito spesial yang dititipkan nasabah untuk usaha

2.3.2.1Aplikasi Mudharabah

Mudharabah dalam perbankan syari‟ah biasanya diterapkan pada

produk-produk pembiayaan dan pendanaan. Sedangkan pada sisi

penghimpunan dana mudharabah diterapkan pada

a. Tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan

khusus, yaitu seperti tabungan haji, dan tabungan kurban, dan

sebagainya;

b. Diposito biasa dan special, diposito special (special investment), dimana

dana yang dititipkan nasabah, khusus untuk bisnis tertentu, misalnya saja

dalam murabahah ataupun ijarah saja.

Sedangkan pada sisi pembiayaan, mudharabah diterapkan untuk :

a. Pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa;

b. Investasi khusus, disebut juga mudharabah muqayyadah, dimana sumber

dana khusus dengan penyaluran yang khusus dengan syarat-syarat yang

telah ditetapkan oleh shahibul maal.

Mudharabah juga dapat dilakukan dengan memisahkan atau

mencampurkan dana mudharabah. Seperti dalam penjelasan dibawah ini,

yaitu :

a. Dana harta-harta lainnya, Pemisahan total antara dana mudharabah

termasuk harta mudharib.

Teknik ini memiliki kelebihan dan kekurangan, kelebihan dari teknik ini

dana dan dapat dihitung dengan tepat. Selain itu, keuntungan atau

kerugian dapat dihitung dan dialokasikan dengan benar. Sedangkan

kekurangan teknik ini terutama menyangkut masalah moral hazard dan

preferensi invertasi seorang mudharib.

b. Dana mudharabah dicampur dan disatukan dengan sumber-sumber dana

lainnya.

System ini menghilangkan munculnya masalah etika dan moral hazard

seperti di atas, namun dalanm system ini pendapatan dan biaya

mudharabah tercampur dengan pendapatan dan biaya lainnya.

Mudharabah dalam bank syari‟ah terdapat manfaat dan risikonya,

manfaat mudharabah tersebut terbagi menjadi lima, yaitu :

1. Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha

nasabah semakin meningkat.

2. Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan

secara tetap, tetapi disesuaikan dengan pendapatan atau hasil usaha bank

sehingga bank tidak pernah mengalami negative spread.

3. Pengembalian pokok pembiayaan disesuaikan dengan cash flow atau kas

usaha nasabah sehingga tidak memberatkan nasabah.

4. Bank akan lebih selktif dan hati-hati dalam mencari usaha yang

benar-benar halal, aman, dan menguntungkan karena keuntungan yang konkret

dan benar-benar terjadi itulah yang akan dibagikan.

5. Prinsip bagi hasil dalam mudharabah atau musyarakah ini berbeda dengan

dari nasabah satu jumlah bunga tetap berapa pun keuntungan yang

dihasilkan nasabah, sekalipun merugi dan terjadi krisis ekonomi.

Sedangkan resiko dari mudharabah, yaitu :

1. streaming, nasabah menggunakan dana itu bukan seperti yang disebut

dalam kontrak;

2. Lalai dan kesalahan yang disengaja;

3. Penyembunyian keuntungan oleh nasabah jika nasabah tidak jujur.

Selain manfaat dan resiko yang ada pada bank syari‟ah, terdapat

pula permasalahan-permasalahan yang dihadapi dalam pembiayaan

mudharabah. Berdasarkan teori perbankan kontemporer, prinsip

mudharabah dijadikan sebagai alternatif penerapan sistem bagi hasil.

Meskipun demikian, dalam praktiknya ternyata signifikansi bagi hasil

dalam memainkan operasional investasi dana bank peranannya sangat

lemah. Menurut beberapa pengamatan perbankan syari‟ah, hal ini terjadi

karena beberapa alasan, diantaranya :

a. Standar moral

Terdapat anggapan bahwa standar moral ynag berkembang di

kebanyakan komunitas muslim tidak memberi kebebasan penggunaaan

bagi hasil sebagai mekanisme investasi.

b. Ketidakefektifan modal pembiayaan bagi hasil

Pembiayaan bagi hasil (mudharabah) tidak menyediakan berbagai

macam kebutuhan pembiayaan dari ekonomi kontemporer.

Keterkaitan bank dengan pembiayaan sistem bagi hasil untuk membantu

perkembangan usaha lebih banyak melibatkan pengusaha secara

langsung daripada sistem lainnya pada bank konvensional. Bank syari‟ah

memerlukan informasi yang lebih rinci tentang aktivitas bisnis yang

dibiayai dan besar kemungkinan pihak bank turut mempengaruhi setiap

pengambilan keputusan bisnis mitranya.

d. Dari segi biaya

Pemberian pembiayaan berdasrkan sistem bagi hasil memerlukan

kewaspadaan yang lebih tinggi dari pihak bank.

e. Segi teknis

Problem teknis menyangkut penggunaan sistem bagi haasil berkaitan

dengan pihak bank, nasabah, perhitungan keuntungan.bank

membutuhkan pengetahuan yang luas mengenai perilaku aktivitas

ekonomi yang berguna untuk memprediksi keuntungan. Dari sisi

nasabah, kebutahurufan masih menyelimuti dunia muslim.

f. Kurang menariknya sistem bagi hasil dalm aktivitas bisnis

Dalam dunia bisnis dan industri, biaya yang dikeluarkan dari dana-dana

yang diperoleh berdasarkan sistem bagi hasil tidak diketahui secara pasti.

(Sumber : Academia.edu)

2.3.2.2 Faktor-Faktor Yang Mempengaruhi Mudharabah

1. Faktor Langsung

Diantara faktor-faktor langsung yang mempengaruhi perhitungan bagi

hasil adalah investment rate, jumlah dana yang tersedia, dan nisbah bagi

hasil (profit sharing ratio).

a. Investment rate merupakan presentase actual dana yang diinvestasikan

dari total dana, jika bank menentukan investment rate sebesar 80 %, hal

ini berarti 20% dari total dana dialokasikan untuk memenuhi likuiditas.

b. Jumlah dana yang trsedia untuk diinvestasikan merupakan jumlah dana

dari berbagai sumber dana yang tersedia untuk diinvestasikan. Dana

tersebut dapat dihitung dengan menggunakan salah satu metode dibawah

ini:

1) Rata-rata saldo minimum bulanan

2) Rata-rata total saldo harian.

Investment rate dikalikan dengan jumlah dana yang tersedia untuk

diinvestasikan akan menghasilkan jumlah dana actual yang digunakan.

c. Nisbah (profit sharing ratio)

1) Salah satu ciri mudharabah adalah nisbah yang hasur ditentukan dan

disetujui pada awal perjanjian;

2) Nisbah antara satu bank dengan bank lainnya dapat berdeda;

3) Nisbah juga dapat berdeda dari waktu ke waktu dalam satu bank,

misalkan saja deposito 1 bulan, 3 bulan, 6 bulan, dan 12 bulan;

4) Nisbah juga dapat berbeda antara satu account dengan account lainnya

2. Faktor Tidak Langsung

Faktor tidak langsung yang dapat mempengaruhi bagi hasil, yaitu:

a. Penentuan butir-butir pendapatan dan biaya mudharabah

1) bank dan nasabah melakukan share dalam dalam pendapatan dan biaya,

pendapatan yang akan dibagi hasilkan merupakan pendapatan yang

diterima dikurangi biaya-biaya;

2) jika semua biaya ditanggung bank, maka hal ini disebut revenue sharing.

b. Kebijakan akunting (prinsip dan metode akuntansi)

bagi hasil secara tidak langsung dipengaruhi oleh berjalannya aktivitas yang

diterapkan, terutama sehubungan dengan pengakuan pendapatan dan

biaya. (Sumber : Academia.edu)

2.3.2.3 Mekanisme perhitungan Mudharabah dalam bank syari’ah

Dalam mudharabah istilahprofit and loss sharingtidak tepat

digunakan karena yang dibagi hanya keuntungannya saja (profit), tidak

termasuk kerugiannya (loss). Keuntungan usaha secara mudharabah dibagi

menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila

rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat

kelalaian si pengelola. Seandainya kerugian itu diakibatkan karena

kecurangan atau kelalaian si pengelola, maka si pengelola harus

bertanggung jawab atas kerugian tersebut. Dalam mudharabah yang

dibagihasilkan adalah pendapatan. Pendapatan terkecil adalah nol. Maka

dimaksudkan kerugian dalam mudharabah adalah ketidak mampuan

diterimanya, atau jumlah seluruh cicilan lebih kecil dari pembiayaan yang

telah diterimanya. Bila terjadi demikian, kerugian ditanggung oleh bank

syariah, kecuali akibat:

1.nasabah melanggar syarat yang telah disepakati.

2.nasabah lalai dalam menjalankan modalnya.

Perhitungan pada bank syari‟ah, besar kecilnya pendapatan yang diperoleh

deposan bergantung pada:

1)Pendapatan bank

2)Nisbah bagi hasil antara nasabah dengan bank

3)Nominal deposito nasabah

4)Rata-rata deposito untuk jangka waktu yang sama pada bank. (Sumber : Academia.edu)

2.3.3Al-Ijarah (Leasing)

Pengertian Al-Ijarah adalah akad pemindahan hak guna atas barang atau

jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan

kepemilikan atas barang itu sendiri. Dalam praktiknya kegiatan ini dilakukan

oleh perusahaan leasing, baik untuk kegiatan operating lease maupun

financial lease.

PembagianJenis Ijarah berdasarkan obyeknya terdiri dari :

a. Ijarah dengan obyeknya berupa manfaat dari barang. Seperti sewa

mobil, sewa rumah, dll.

b. Ijarah dengan obyeknya berupa manfaat dari tenaga seseorang.Seperti perawat,

Dalam pengoperasiannya, ijarah dapat dalam bentuk Operating Lease dan

Financial Lease.

1. Operating Lease : Pemindahan hak guna atas barang atau jasa, melalui

pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan.

2. Financial Lease : Perpaduan antara kontrak jual beli dan sewa atau

lebih tepatnya akad sewa yng diakhiri dengan kepemilikan barang di

tangan si penyewa disebut juga (Al-Ijarah Al Muntahia Bit-Tamlik).

Pada umumnya bank lebih banyak menggunakan Ijarah Muntahiyah Bit

Tamlik karena lebih sederhana pembukuannya dan tidak mengurus

pemeliharaan asset baik ketika saat disewa atau pun setelah akad berakhir.

2.3.4.1 Rukun dan Syarat Ijarah

Adapun beberapa rukun dalam menjalankan ijarah pada perbankan

syariah adalah sebagai berikut

1. Mua‟jir (pengupah/menyewakan) dan Musta‟jir (upahan/penyewa) ,

yaitu orang yang melakukan akad sewa-menyewa atau upah mengupah.

Syaratnya baligh, berakal, cakap mengendalikan harta dan saling

meridhoi.

2. Shighat ijab kabul.

3. Ujrah (ongkos sewa) disyaratkan diketahui jumlahnya oleh kedua

belah pihak.

4. Barang yang disewakan atau sesuatu yang dikerjakan dalam upah

mengupah mempunyai syarat sbb:

b. Dapat diserahkan berikut kegunaannya (khusus untuk barang

sewaan)

c. Manfaat benda adalah tidak haram.

d. Benda bersifat kekal sampai waktu akad selesai.

2.3.4.2Menyewakan Barang Sewaan

Penyewa (Musta‟jir) diperbolehkan menyewakan kembali barang yang

disewanya kepada orang lain, dengan syarat penggunaan barang itu sesuai

dengan yang dijanjikan ketika akad.

Contohnya adalah menyewa mobil untuk bisnis travel, kemudian mobil

tersebut disewakan kembali dan timbul musta‟jir kedua, maka mobil itu pun

harus digunakan untuk bisnis travel pula. Keuntungan yang didapat tidak

dibatasi, bisa lebih kecil atau lebih besar.

Bila ada kerusakan pada barang yang disewa maka menjadi tanggung

jawab pemilik barang dengan syarat bukan disebabkan oleh kelalaian dari

penyewa.

2.3.4.3 Aplikasinya di Bank Syari’ah

Beberapa aplikasi ijarah dalam perbankan syariah adalah sebagai berikut :

a. Bank Muamalat membiayai jasa tenaga kerja bangunan untuk pembangunan rumah pada tahun 1999.

2.3.4.4 Ijarah Muntahiyah bit Tamlik

Sifat pemindahan kepemilikan membuat Ijarah Muntahiyah Bit Tamlik

berbeda dengan ijarah biasa. Ijarah ini memiliki banyak bentuk, tergantung

kesepakatan antara kedua belah pihak. Misalnya, al-ijarah dan janji menjual;

nilai sewa yang mereka tentukan dalam al ijarah; harga barang dalam

transaksi jual; dan kapan kepemilikan dipindahkan. (Sumber : Academia.edu) 2.3.4.5Aplikasinya di Bank Syariah

Ijarah Muntahiyah bit Tamlik (IMBT)dalam prakteknya dapat dilakukan

dengan cara-cara sebagai berikut :

1. IMBT melalui hibah (pemindahan hak milik sah tanpa imbalan). Hak milik

sah lalu secara otomatis berpindah tanpa perlu melakukan akad baru dan tanpa

pembayaran tambahan selain dari jumlah yang dibayaroleh lesse di dalam

penyelesaian cicilan.

2. IMBT melalui perpindahan hak milik sah (penjualan) pada akhir sewa

melalui suatu imbalan simbolis. Jika jangka waktu ijarah sudah habis maka akad

ijarah akan batal dan dibuat suatu janji untuk melakukan akad penjualan . Bisa

dilaksanakan apabila penyewa menginginkan hal tersebut dan membayar imbalan

simbolis.

3. IMBT melalui perpindahan hak secara sah (penjualan) pada akhir sewa

sejumlah yang ditentukan di dalam persewaan. Kesepakatan ini juga merupakan

suatu akad yang mencakup akad ijarah dan suatu janji untuk melakukan suatu

akad penjualan. Akad ini menyangkut jumlah aset yang dijual yang harus dibeli

4. IMBT melalui perpindahan hak secara sah (penjualan) sebelum akhir jangka

waktu persewaan, dengan harga yang equivalen dengan cicilan yang tersisa

apabila ada keinginan untuk membeli.

5. IMBT melalui perpindahan bertahap hak milik sah (penjualan) aset yang

disewakan. Tetapi perlu akad penjualan untuk setiap bagian yang dijual kepada

penyewa. (Sumber : Academia.edu) 2.3.4 Al-muzara'ah

Pengertian AI-muzara'ah adalah kerja sama pengolahan pertanian

antara pemilik lahan dengan penggarap. Pemilik lahan menyediakan lahan

kepada penggarap untuk ditanami produk pertanian dengan imbalan bagian

tertentu dari hasil panen. Dalam dunia perbankan kasus ini diaplikasikan

untuk pembiayaan bidang plantation atas dasar bagi hasil panen. (Sumber : Academia.edu)

2.3.5 Al-musaqah

Pengertian AI-musaqah merupakan bagian dari al-muza'arah yaitu

penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan

dengan menggunakan dana dan peralatan mereka sendiri. Imbalan tetap

diperoleh dari persentase hasil panen pertanian. Jadi tetap dalam konteks

adalah kerja sama pengolahan pertanian antara pemilik lahan dengan

penggarap. (Sumber : Academia.edu) 2.3.6 Bai'al Murabahah

Pengertian Bai'al-Murabahah merupakan kegiatan jual beli pada harga

harus terlebih dulu memberitahukan harga pokok yang ia beli ditambah

keuntungan yang diinginkannya. (Sumber : Academia.edu) 2.3.7 Bai'as-salam

Bai'as-salam artinya pembelian barang yang diserahkan kemudian hari,

sedangkan pembayaran dilakukan di muka. Prinsip yang harus dianut adalah

harus diketahui terlebih dulu jenis, kualitas dan jumlah barang dan hukum

awal pembayaran harus dalam bentuk uang. (Sumber : Academia.edu) 2.3.8 Bai'Al istishna'

Bai' Al istishna' merupakan bentuk khusus dari akad Bai'assalam, oleh

karena itu ketentuan dalam Bai` Al istishna' mengikuti ketentuan dan aturan

Bai'as-salam. Pengertian Bai' Al istishna' adalah kontrak penjualan antara

pembeli dengan produsen (pembuat barang). Kedua belah pihak harus saling

menyetujui atau sepakat lebih dulu tentang harga dan sistem pembayaran.

Kesepakatan harga dapat dilakukan tawar-menawar dan sistem pembayaran

dapat dilakukan di muka atau secara angsuran per bulan atau di belakang.

(Sumber : Academia.edu)

2.3.9 Al-Wakalah (Amanat)

Wakalah atau wakilah artinya penyerahan atau pendelegasian atau

pemberian mandat dari satu pihak kepada pihak lain. Mandat ini harus

dilakukan sesuai dengan yang telah disepakati oleh si pemberi mandat.

(Sumber : Academia.edu)

2.3.10Al-Kafalah (Garansi)

pula diartikan sebagai pengalihan tanggung jawab dari satu pihak kepada

pihak lain. Dalam dunia perbankan dapat dilakukan dalam hal pembiayaan

dengan jaminan seseorang. (Sumber : Academia.edu) 2.3.11 Al-Hawalah

Al-Hawalah merupakan pengalihan utang dari orang yang berutang

kepada orang lain yang wajib menanggungnya. Atau dengan kata lain

pemindahan beban utang dari satu pihak kepada lain pihak. Dalam dunia

keuangan atau perbankan dikenal dengan kegiatan anjak piutang atau

factoring. (Sumber : Academia.edu) 2.3.12 Ar-Rahn

Ar-Rahn merupakan kegiatan menahan salah satu harta milik si peminjam

sebagai jaminan atas pinjaman yang diterimanya. Kegiatan seperti ini

dilakukan seperti jaminan utang atau gadai. (Sumber : Academia.edu) 2.4 Perbedaan Bank Syariah dengan Bank Konvensional

Perbedaan yang mendasar antara bank syariah dengan bank konvensional,

antara lain :

1. Perbedaan Falsafah

Perbedaan pokok antara bank konvensional dengan bank syariah terletak pada

landasan falsafah yang dianutnya. Bank syariah tidak melaksanakan sistem bunga

dalam seluruh aktivitasnya sedangkan bank kovensional justru kebalikannya. Hal

inilah yang menjadi perbedaan yang sangat mendalam terhadap produk-produk

yang dikembangkan oleh bank syariah, dimana untuk menghindari sistem bunga

dilaksanakan dalam bentuk bagi hasil. Dengan demikian sebenarnya semua jenis

transaksi perniagaan melalu bank syariah diperbolehkan asalkan tidak

mengandung unsur bunga (riba). Riba secara sederhana berarti sistem bunga

berbunga atau compound interest dalam semua prosesnya bisa mengakibatkan

membengkaknya kewajiban salah satu pihak seperti efek bola salju pada cerita di

awal artikel ini. Sangat menguntungkan saya tapi berakibat fatal untuk banknya.

Riba, sangat berpotensi untuk mengakibatkan keuntungan besar disuatu pihak

namun kerugian besar dipihak lain, atau malah ke dua-duanya.

2. Konsep Pengelolaan dana nasabah

Dalam sistem bank syariah dana nasabah dikelola dalam bentuk titipan

maupun investasi. Cara titipan dan investasi jelas berbeda dengan deposito pada

bank konvensional dimana deposito merupakan upaya mem-bungakan uang.

Konsep dana titipan berarti kapan saja si nasabah membutuhkan, maka bank

syariah harus dapat memenuhinya, akibatnya dana titipan menjadi sangat likuid.

Likuiditas yang tinggi inilah membuat dana titipan kurang memenuhi syarat suatu

investasi yang membutuhkan pengendapan dana. Karena pengendapan dananya

tidak lama alias cuma titipan maka bank boleh saja tidak memberikan imbal hasil.

Sedangkan jika dana nasabah tersebut diinvestasikan, maka karena konsep

investasi adalah usaha yang menanggung risiko, artinya setiap kesempatan untuk

memperoleh keuntungan dari usaha yang dilaksanakan, didalamnya terdapat pula

risiko untuk menerima kerugian, maka antara nasabah dan banknya sama-sama

3. Perbedaan Fungsi Bank Sebagai Intermediary

Sesuai dengan fungsi bank sebagai intermediary yaitu lembaga keuangan

penyalur dana nasabah penyimpan kepada nasabah peminjam, dana nasabah yang

terkumpul dengan cara titipan atau investasi tadi kemudian, dimanfaatkan atau

disalurkan ke dalam traksaksi perniagaan yang diperbolehkan pada sistem syariah.

Hasil keuntungan dari pemanfaatan dana nasabah yang disalurkan ke dalam

berbagai usaha itulah yang akan dibagikan kepada nasabah. Hasil usaha semakin

tingi maka semakin besar pula keuntungan yang dibagikan bank kepada dan

nasabahnya. Namun jika keuntungannya kecil otomatis semakin kecil pula

keuntungan yang dibagikan bank kepada nasabahnya. Jadi konsep bagi hasil

hanya bisa berjalan jika dana nasabah di bank di investasikan terlebih dahulu

kedalam usaha, barulah keuntungan usahanya dibagikan. Berbeda dengan

simpanan nasabah di bank konvensional, tidak peduli apakah simpanan tersebut di

salurkan ke dalam usaha atau tidak, bank tetap wajib membayar bunganya.

Dengan demikian sistem bagi hasil membuat besar kecilnya keuntungan yang

diterima nasabah mengikuti besar kecilnya keuntungan bank syariah. Semakin

besar keuntungan bank syariah semakin besar pula keuntungan nasabahnya.

Berbeda dengan bank konvensional, keuntungan banknya tidak dibagikan kepada

nasabahnya. Tidak peduli berapapun jumlah keuntungan bank konvesional,

4. Kewajiban Mengelola Zakat

Bank syariah diwajibkan menjadi pengelola zakat yaitu dalam arti wajib

membayar zakat, menghimpun, mengadministrasikannya dan

mendistribusikannya. Hal ini merupakan fungsi dan peran yang melekat pada

bank syariah untuk memobilisasi dana-dana sosial (zakat. Infak, sedekah)

5. Struktur Organisasi

Di dalam struktur organisasi suatu bank syariah diharuskan adanya Dewan

Pengawas Syariah (DPS). DPS bertugas mengawasi segala aktifitas bank agar

selalu sesuai dengan prinsip-prinsip syariah. DPS ini dibawahi oleh Dewan

Syariah Nasional (DSN). Berdasarkan laporan dari DPS pada masing-masing

lembaga keuangan syariah, DSN dapat memberikan teguran jika lembaga yang

bersangkutan menyimpang. DSN juga dapat mengajukan rekomendasi kepada

lembaga yang memiliki otoritas seperti Bank Indonesia dan Departemen

Keuangan untuk memberikan sangsi.

6. Bagaimana Nasabah Mendapat Keuntungan

Jika bank konvensional membayar bunga kepada nasabahnya, maka bank

syariah membayar bagi hasil keuntungan sesuai dengan kesepakatan. Kesepakatan

bagi hasil ini ditetapkan dengan suatu angka ratio bagi hasil atau nisbah. Nisbah

antara bank dengan nasabahnya ditentukan di awal, misalnya ditentukan porsi

masing-masing pihak 60:40, yang berarti atas hasil usaha yang diperolah akan

didisitribusikan sebesar 60% bagi nasabah dan 40% bagi bank. Angka nisbah ini

atau datang langsung dan melihat papan display “ Perhitugan dan Distribusi Bagi

Hasil” yang ada di cabang bank syariah. (Kusuma Asda Sandra). (Sumber :

Academia.edu)

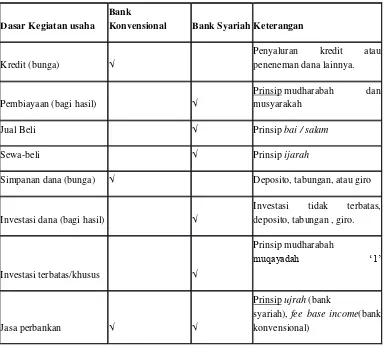

Secara garis besar terdapat beberapa perbedaan paradigma diantara Bank Syariah dan Bank Konvensional Penulis Jelaskan dalam table dibawah ini:

Tabel 2.1

Perbandingan Paradigma Bank Syariah dan Bank Konvensional

FAKTOR

BANK KONVENSIONAL

BANK SYARIAH

Hubungan bank dengan nasabah Investor dengan investor Kreiditur dan debitur

Sistem pendapatanusaha Bunga, Fee Bagi hasil, Marjin, Fee

Organisasi

Tidak terdapat struktur pengawasan syariah

Terdapat struktur pengawasan syariah yaitu Badan Pengawas Syariah

Penyaluran Pembiayaan Liberal untuk tujuan keuntungan

Adanya batasan-batasan, memperhatikan unsur moral dan lingkungan.

Tingkat risiko umum dalam usaha

Risiko menengah-tinggi karena adanya transaksi spekulasi

Risiko menengah-rendah karena malarang transaksi spekulasi

Penanggung resikoinvestasi Satu sisi hanya pada bank

Dua sisi yaitu bank dan nasabah (deposan maupun debitur).

Sumber : Gunawan (1999:2)

Selain perbedaan paradigma, terdapat pula perbedaan dasar kegiatan usaha

Tabel 2.2

Perbedaan Dasar Kegiatan Usaha Perbankan Syariah dan Konvensional

Dasar Kegiatan usaha

Bank

Konvensional Bank SyariahKeterangan

Kredit (bunga) √

Penyaluran kredit atau peneneman dana lainnya.

Pembiayaan (bagi hasil) √

Prinsip mudharabah dan musyarakah

Jual Beli √ Prinsip bai / salam

Sewa-beli √ Prinsip ijarah

Simpanan dana (bunga) √ Deposito, tabungan, atau giro

Investasi dana (bagi hasil) √

Investasi tidak terbatas, deposito, tabungan , giro.

Investasi terbatas/khusus √

Prinsip mudharabah

muqayadah „1‟

Jasa perbankan √ √

Prinsip ujrah (bank

syariah), fee base income(bank konvensional)

1. akad mudharabah yang dibatasi dengan batasan jenis usaha, waktu, atau tempat usaha.Disebut juga restricted mudharabah. (Antonio,2001:97)

2.5 Definisi dan Faktor yang mempengaruhi Permintaan

Permintaan adalah keinginan konsumen membeli suatu barang pada berbagai

tingkat harga selama periode waktu tertentu. Singkatnya permintaan adalah

banyaknya jumlah barang yang diminta pada suatu pasar tertentu dengan tingkat

harga tertentu pada tingkat pendapatan tertentu dan dalam periode tertentu.