DAFTAR LAMPIRAN

Lampiran Indeks Pengungkapan Islamic Social Reporting (ISR)

A Tema Keuangan dan Pendanaan Poin Sumber Referensi 1. Kegiatan yang mengandung Riba (beban

bunga dan pendapatan bunga)

1 Haniffa (2002), Othman et.al. (2009)

2. Zakat 1 Haniffa (2002),

Othman et.al. (2009) 3. Pernyataan nilai tambah (Value Addes

Statement)

1 Othman et.al. (2009), Ayu (2010), Raditya

(2012) 4. Kegiatan yang mengandung ketidakjelasan

(Gharar) (Hedging, future non delivery trading/margin trading, aribitrage baik spot ataupun forward, short selling, pure swap, warrant dsb)

1 Haniffa (2002), Othman et.al. (2009),

Raditya (2012)

5. Kebijakan atas keterlambatan pembayaran piutan dan ketidakmamuan clien untuk membayar piutang/ penghapusan hutang tak tertagih

1 Maali et.al. (2006), Othman et.al. (2009)

B Tema Produk dan Jasa Poin Sumber Referensi

6. Status kehalalan Produk 1 Haniffa (2002), Othman et.al. (2009) 7. Produk ramah lingkungan 1 Othman et.al. (2009) 8. Keamanan dan kualitas produk 1 Muwazir &

Muhammad (2006) Othman et.al. (2009),

Ayu (2010) 9. Pelayanan atas keluhan konsumen 1 Othman et.al. (2009)

C Tema Karyawan Poin Sumber Referensi

10. Jam kerja Karyawan 1 Haniffa(2002),Muwaz ir & Muhammad (2006), Othman et.al.

(2009), Ayu (2010) 11. Hari libur dan cuti 1 Haniffa(2002),Muwaz

ir & Muhammad (2006), Othman et.al.

(2009), Ayu (2010) 12. Manfaat lainnya yang diterima karyawan

(tunjangan karyawan)

1 Haniffa(2002),Othma n et.al. (2009), 13. Remunerasi/gaji/Upah karyawan 1 Haniffa(2002),Othma

14. Pendidikan dan pelatihan karyawan (pengembangan sumber daya manusia)

1 Haniffa(2002),Muwaz ir & Muhammad (2006), Othman et.al.

(2009), Ayu (2010) 15. Kesetaraan ha kantar karyawan 1 Muwazir &

Muhammad (2006), Othman et.al. (2009),

Ayu (2010) 16. Keterlibatan karyawan dalam diskusi

manajemen, pengambilan keputusan dan kegiatan operasional perusahaan

1 Othman et.al. (2009)

17. Kesehatan dan keselamatan kerja karyawan 1 Othman et.al. (2009)

18. Lingkungan kerja 1 Muwazir &

Muhammad (2006), Othman et.al. (2009),

Ayu (2010) 19. Karyawan dari kelompok khusus lainnya

(cacat fisik, mantan narapidana atau mantan pengguna narkoba)

1 Othman et.al. (2009)

20. Pejabat tinggi/karyawan tingkat atas di perusahaan melaksanakan ibadah bersama – sama denan manajer/karyawan tingkat menengah dan rendah

1 Othman et.al. (2009)

21. Karyawan muslim diperbolehkan menjalankan ibadah di waktu – waktu sholat dan berpuasa di bulan ramadhan pada hari kerja mereka

1 Haniffa (2002), Othman et.al. (2009)

22. Tempat beribadah yang memadai bagi karyawan

1 Othman et.al. (2009)

D Tema Masyarakat Poin Sumber Referensi

23. Sadaqah/ pemberian donasi/ sumbangan atas kegiatan amal atau sosial (seperti bencana alam)

1 Haniffa (2002), Othman et.al. (2009)

24. Wakaf 1 Haniffa (2002),

Othman et.al. (2009) 25. Kegiatan Sukarela Karyawan 1 Othman et.al. (2009) 26. Pemberian beasiswa sekolah 1 Othman et.al. (2009) 27. Pinjaman untuk kebaikan (Qard Hasan) 1 Haniffa (2002),

Othman et.al. (2009) 28. Perekrutan para lulusan sekolah/kuliah 1 Othman et.al. (2009) 29. Pengembangan/pembangunan tunas muda 1 Othman et.al. (2009) 30. Peningkatan kualitas hidup masyarakat 1 Othman et.al. (2009) 31. Kepedulian terhadap anak – anak 1 Othman et.al. (2009) 32. Mensponsori kegiatan kesehatan

masyarakat/projek rekreasi/olahraga/budaya

E Tema Lingkungan Poin Sumber Referensi 33. Konservasi lingkungan hidup 1 Haniffa (2002),

Othman et.al. (2009) 34. Kegiatan yang tidak membuat polusi

lingkungan hidup (pengelolaan limbah, pengurangan emisi dsb)

1 Muwazir & Muhammad (2006) Othman et.al. (2009),

Ayu (2010) 35. Pendidikan mengenai lingkungan hidup 1 Muwazir &

Muhammad (2006) Othman et.al. (2009),

Ayu (2010) 36. Sistem Manajemen Lingkungan 1 Othman et.al. (2009) 37. Sistem Manajemen Lingkungan 1 Othman et.al. (2009) F Tema Tata Kelola Perusahaan Poin Sumber Referensi 38. Status Kepatuhan Syariah 1 Muwazir &

Muhammad (2006) Othman et.al. (2009),

Ayu (2010) 39. Tujuan Perusahaan untuk mencapak barakah 1 Muwazir &

Muhammad (2006) Othman et.al. (2009),

Ayu (2010) 40. Rincian nama dan profil dewan direksi 1 Muwazir &

Muhammad (2006) Othman et.al. (2009),

Ayu (2010) 41. Struktur Kepemilikan Saham 1 Othman et.al. (2009) 42. Aktivitas yang dilarang : praktik monopoli,

penimbunan barang, manipulasi harga, praktek kecurangan bisnis, dan perjudian.

1 Othman et.al. (2009)

43. Kebijakan anti korupsi 1 Othman et.al. (2009)

TOTAL 43

Daftar Perusahaan 2013

No. Kode Emiten ROA DER CR PUB ISR

1 AALI 20.29 0.32 0.68 20.32 0.62

2 ADRO 5.76 0.6 1.6 19.04 0.58

3 AKRA 5.51 1.8 1.21 40.26 0.58

4 ASII 1.2 1 1.4 49.85 0.55

5 ASRI 11.11 1.31 1.9 44.53 0.58

6 CPIN 21.71 0.51 3.31 44.47 0.55

7 ICBP 13.8 0.49 2.72 19.47 0.53

8 INDF 8.5 0.74 2.05 49.93 0.6

9 INTP 23.3 0.8 6.03 35.97 0.53

10 KLBF 18.41 2.77 3.41 43.36 0.44

11 LPKR 4 0.3 6 82.12 0.55

12 LSIP 15.6 0.2 3.27 40.5 0.58

13 PGAS 30.94 0.39 4.19 43.06 0.72

14 PTBA 22.8 0.28 4.86 34.98 0.76

15 SMGR 18.2 0.22 1.7 48.72 0.51

16 TLKM 11.5 0.86 1.16 46.1 0.62

17 UNTR 11.9 0.18 1.94 40.5 0.69

No. Kode Emiten ROA DER CR PUB ISR

1 AALI 12.72 0.45 0.45 20.32 0.58

2 ADRO 3.5 0.5 1.8 19.03 0.58

3 AKRA 4.4 1.7 1.2 40.82 0.62

4 ASII 10 1.02 1.24 49.85 0.74

5 ASRI 6.08 1.71 1.53 48 0.41

6 CPIN 16.1 0.58 3.79 44.47 0.55

7 ICBP 11.4 0.6 2.41 19.47 0.48

8 INDF 5 1.05 1.68 49.91 0.60

9 INTP 21.1 0.15 6.15 35.97 0.46

10 KLBF 16.96 0.7 2.83 43.29 0.65

11 LPKR 4 0.5 5 82.12 0.62

12 LSIP 9.9 0.21 2.49 40.5 0.69

13 PGAS 25.95 0.38 2.01 43.06 0.72

14 PTBA 15.9 0.24 2.89 34.98 0.62

15 SMGR 17.4 1.96 1.88 48.14 0.67

16 TLKM 11.1 0.83 1.16 46.86 0.69

17 UNTR 9 0.12 1.91 40.44 0.65

18 WIKA 4.53 3.18 1.9 28.83 0.58

No. Kode Emiten ROA DER CR PUB ISR

1 AALI 20.29 0.32 0.68 20.32 0.58

2 ADRO 5.7 0.6 1.6 19.04 0.58

3 AKRA 5.5 1.8 1.4 40.26 0.62

4 ASII 12 1 1.4 49.85 0.74

5 ASRI 11 1.31 1.23 44.53 0.41

6 CPIN 22.01 0.51 3.31 44.47 0.55

7 ICBP 13.8 0.49 2.72 19.47 0.48

8 INDF 8.5 0.74 2.05 49.93 0.53

9 INTP 23.3 0.8 6.03 35.97 0.58

10 KLBF 18.41 2.77 3.41 43.36 0.53

11 LPKR 4 0.3 6 82.12 0.62

12 LSIP 15.6 0.2 3.27 40.5 0.65

13 PGAS 30.94 0.39 4.19 43.06 0.72

14 PTBA 22.8 0.28 4.86 34.98 0.62

15 SMGR 18.2 2.2 1.7 48.72 0.67

16 TLKM 11.5 0.86 1.16 46.1 0.69

17 UNTR 11.9 0.18 1.94 40.5 0.65

18 WIKA 4.32 3.16 2.32 31.61 0.58

No. Kode Emiten ROA DER CR PUB ISR

1 AALI 12.72 0.45 0.45 20.32 0.58

2 ADRO 3.5 0.5 1.8 19.03 0.58

3 AKRA 4.4 1.7 1.2 40.83 0.62

4 ASII 10 1.02 1.24 49.85 0.74

5 ASRI 6.08 1.71 1.53 48.52 0.41

6 CPIN 16.1 0.58 3.79 44.47 0.55

7 ICBP 11.4 0.6 2.41 19.47 0.48

8 INDF 4.2 1.13 1.71 49.93 0.53

9 INTP 21.1 0.15 6.15 35.97 0.58

10 KLBF 14.63 3.6 3.69 43.29 0.53

11 LPKR 1 0.8 7 76.87 0.62

12 LSIP 7.1 0.21 2.22 40.4 0.65

13 PGAS 14.49 0.896 3 43.06 0.72

14 PTBA 15.9 0.24 2.89 34.98 0.62

15 SMGR 11.9 1.51 2 48.99 0.67

16 TLKM 9.3 0.96 1.35 47.45 0.69

17 UNTR 6.3 0.06 2.1 40.50 0.65

DAFTAR PUSTAKA

Al-Quran, Tafsir dan terjemahannya. Ahmad Pustaka.

Al-Attas, Muhammad Naquib. 1994. Konsep Pendidikan Islam, Suatu Rangka

Fakir Pembinaan Filsafat Pendidikan Islam. Terj. Haidar Bagir.

Jakarta.Mizan.

Alseed, K. 2005.The Association Between Firm-Specific Characteristics and

Disclosure: The Case of Saudi Arabia. Journal of American Academy of

Business Cambridge; Sep 2005; 7, 1; ABI/INFORM Complete, pg. 310. Asmarandhi, I., Pamindo, P., Fahlevi, M.A., & Arkadia., A 2010. Pengertian

Zakat, Infaq, Shadaqah, dan Waqaf. Maret 16, 2016.

(http://www.ripiu.com/article/read/pengertian-zakat-infaq-shadaqah-dan-waqaf).

Ayu, D. F. 2010. Analisis Pengaruh Jenis Industri, Ukuran Perusahaan, dan

Profitabilitas Terhadap Tingkat Pengungkapan Islamic Social Reporting (ISR) pada Perusahaan yang masuk daftar Jakarta Islamic Index (JII).

Skripsi. FE Universitas Indonesia.

Baydoun, N., & Willet, R. 2000. Islamic Corporate Reports. ABACUS, 36(1), pp. 71-90.

Belkaoui, A. R. 2004. Accounting Theory 5th Edition.Thomson Learning.

Bowen, H. R. 1953. Social Responsibility of The Businessman.Harper &Row. New York.

Cooke, T. E. 1992.The Impact of Size, Stock Market Listing and Industry Type on

Disclosure in The Annual Reports of Japanese Listed Corporations.

Accounting and Business Research; Summer 1992; 22, 87;Proquest. Pg. 229.

Darrough, Masako N. 1993.Disclosure Policy and Competition:Cournot vs

bertrand . The Accounting Review, vol. 63, No. 3, July, 1993, pp.534-561.

Daykin, T. 2006.The Role of Internal Auditing in Sustainable Development and

Corporate Social Reporting IIA Research Foundation Report.

Diana, L. 2004.Evaluasi Pengungkapan Informasi Akuntansi : Pendekatana

Erlina, Mulyani, Sri. 2007. Metodologi : Penelitian Bisnis untuk akuntansi dan

Manajemen. USU Press.

Evans, T. G. 2003. Accounting Theory Contemporary Accounting Issues. United States. Thomson Learning. South Western.

Faizal. 2004. Analisis Agency Cost, Struktur Kepemilikan, dan Mekanisme

Corporate Governance, SNA. Padang.

Fatwa DSN-MUI No.40/DSNMUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal.

Fitria, S. 2010. Analisis Perbandingan Pengungkapan Tanggung Jawab Sosial

Berdasarkan Indeks GRI Tahun 2006 dan Indeks Islamic Social Reporting (ISR) : Studi Kasus pada Tiga Bank Umum Syariah dan Tiga Bank Konvensional. Skripsi. FE Universitas Indonesia.

Fitria, S., & Hartanti, D. 2010. Islam dan Tanggung Jawab Sosial : Studi

Perbandingan Pengungkapan Berdasarkan Global Reporting Initiative Indeks dan Islamic Social Reporting Indeks. Simposium Nasional Akuntansi

XIII. Purwokerto.

Ghozali, I. 2001. Aplikasi Analisis Multivariate dengan program SPSS, edisi

kedua. Semarang: BP Undip.

Gibson, Charles H., 2007, Financial Reporting Analysis, South Western. College Publishing.

Gray, R., R. Kouhy, R., & Lavers, S. 1995. “Corporate Social and Environmental

Reporting. A Review of the Literature and a Longitudinal Study of UK Disclosure”, Accounting, Auditing and Accountability journal, 8(2),

pp.47-77.

Haniffa, R. 2002. Social Reporting Disclosure: An Islamic Perspective. Indonesian Management & Accounting Research Vol.1 No.2 July 2002 pp. 128 – 146.

Haniffa, R., & Cooke, T. 2000. Culture, Corporate Governance and Disclosure in

Malaysian Corporations.

Haniffa, R. M., & Hudaib, M. A. 2004. Disclosure Practices of Islamic Financial

Institutionas: An Explanatory Study, in Accounting Commerce and Finance:

Harahap, Sofyan S. 2009. Akuntansi Perbankan Syariah. Jakarta: Lembaga Penerbit Fakultas Ekonomi. Universitas Trisakti

Hendriksen, E. S., & Michael F. V. B. 1992. Accounting Theory 5th Edition. Boston. Irwin.

Indah, F. 2010. Analisis Pengaruh Profitabilitas, Leverage, Likuiditas, Ukuran

Perusahaan dan porsi kepemilikan publik atas saham terhadap Perusahaan Jakarta Islamic Index tahun 2009 dan 2011. Skripsi. FE Universitas

Indonesia.

Kariza, Ayu. 2014. Faktor – faktor yang Mepengaruhi Pengungkapan Islamic

Social Reporting pada Perusahaan yang Listing di Jakarta Islamic Index .

Jurnal Akuntansi.

Khana, T., Krishna, G. P., Suraj. S. 2004. Disclosure Practices of Foreign

Companies interacting with U.S. Markets. . Journal Accounting Research,

vol. 42, No. 2, pp. 475-507.

Kusuma, I. 2008. Hubungan Kinerja Keuangan Perusahaan dengan tingkat

Transparansi dan Pengungkapan. Skripsi. FE Universitas Indonesia.

Maali, B., Casson, P., & Napier, C. 2006. Social Reporting by Islamic Banks. ABACUS, 42 (2), pp.266-289.

Mayanti, D. 2009. Pengungkapan dan Sarana Interpretif. Maret 15, 2016.

Mulyono, S. 2006. Statistik untuk Ekonomi dan Bisnis. Jakarta: Lembaga Penerbit FE Universitas Indonesia.

Muwazir, M. R., Muhammad, R., & Noordin, K.2006. “Corporate Social

responsibility disclosure: A tawhidic approach”. Journal Syariah,

14(1),125-142.Retrievedfrom

esponsibility_disclosure_a_tawhidic_approach.pdf.

Naim, Ainun., & Rakhman, Fu’ad. 2000. Analisis Hubungan Antara Kelengkapan

Nurhayati, Sri dan Wasilah. 2009. Akuntansi Syariah Di Indonesia. Jakarta. Salemba Empat.

Othman, R., Md. Thani, A., K. Ghani, E. 2009. Determinants of Islamic Social

Reporting Among Top Shariah-Approved Companies in Bursa Malaysia.

Research Journal of International Studies – Issue 12(October, 2009).

Othman, R., Md. Thani, A., K. Ghani, E. 2010. Islamic Social Reporting of Listed

Companies in Malaysia. The International Business & Economics Research

Journal. Apr2010; 9; 4; ABI/INFORM Complete pg. 135.

Ousama, A. A., & Fatima, A. H. 2006. The determinants of voluntary disclosure

in the annual reports by Shariah-Approved companies listed on Bursa Malaysia”, Paper presented at IIUM International Accounting Conference

3. Malaysia, 26-28 June.

Raditya, A. N. 2012. Analisis Faktor-Faktor yang Mempengaruhi Tingkat

Pengungkapan Islamic Social Reporting (ISR) pada Perusahaan yang Masuk Daftar Efek Syariah (DES). Skripsi.FE Universitas Indonesia.

Putra, R. A. 2009.Analisis Faktor – Faktor yang Mempengaruhi Tingkat

Pengungkapan Islamic Social Reporting (ISR) pada Perusahaan yang masuk Daftar Efek Syariah (DES). Skripsi.FE Universitas Indonesia.

Sekaran, U., & Bougie, R. 2010. Research Method for Business A Skill Building

Approach. John-Willey & Sons, Inc, 5th (US).

Sembiring, E. R. 2005. Karakteristik Perusahaan dan Pengungkapan Tanggung

Jawab Sosial : Study Empiris pada Perusahaan yang Tercatat di Bursa Efek Jakarta. SNA VII Solo, 15-16 September 2005.

Subiyanto. 1996.Analisis fluktuasi harga dan kecukupan komoditas cabe

nasional. Analisis sistem :185-202.

Tazkiyah, N. 2007. Analisis Pengungkapan Tanggung Jawab Sosial Bank Umum

Syariah di Indonesia. Skripsi. FE Universitas Indonesia.

Tri, P. 2014. Faktor – faktor yang Mepengaruhi Pengungkapan Islamic Social

Reporting pada Perusahaan yang Listing di Jakarta Islamic Index . FE

Universitas Muhamadiyah Surakarta.

Umar, Husein. 2003, Metodologi Penelitian untuk Skripsi dan Tesis Bisnis, Jakarta. PT. Gramedia Pustaka.

UU Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

UU Nomor 19 Tahun 2008 tentang Surat Berharga Syariah Negara.

Wibisono, Y. 2007 Membedah Konsep dan Aplikasi Corporate Social

Responsibility. Cetakan Kedua. Gresik: Fancho Publishing.

WBCSD. “Corporate Social Responsibility : Meeting Changing Expectations”.http://www.wbcsd.org/DocRoot/hbdf19Txhmk3kDxBQDW

W/CSRmeeting.pdf.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003) penelitian asosiatif kausal adalah “Penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain. Tujuan dari penelitian asosiatif adalah untuk mencari hubungan antara satu variabel dengan variabel lain. Dengan menggunakan penelitian asosiatif dapat diketahui hubungan antara variabel X1 (profitabilitas), X2 (leverage), X3 (likuiditas), X4 (porsi kepemilikan publik atas saham) terhadap Y (pengungkapan ISR) secara simultan maupun parsial.

3.2Populasi dan Sampel

yang dipilih dari populasi yang nantinya kesimpulan penelitian akan diambil dari sampel tersebut dan digeneralisasikan pada populasi. Dalam penelitian ini pengambilan sampel dilakukan dengan metode “purposive sampling”, yaitu pengambilan sampel pada populasi tertentu yang telah memenuhi kriteria yang ditentukan peneliti, yang bertujuan untuk mendapatkan hasil penelitian yang akurat. Kriteria yang ditentukan peneliti dalam mengambil sampel adalah sebagai berikut :

1. Perusahaan masuk dalam daftar Jakarta Islamic Index pada periode 2012, 2013, 2014 dan 2015.

2. Perusahaan mempublikasikan dan menyajikan laporan tahunan dan laporan keuangan selama periode pengamatan yaitu tahun 2012, 2013, 2014 dan 2015.

3. Perusahaan tidak mengalami kerugian pada tahun penelitian yaitu tahun 2012, 2013, 2014 dan 2015.

4. Laporan keuangan yang dijadikan merupakan laporan keuangan yang telah diaudit oleh Kantor Akuntan Publik, karena dianggap laporan tersebut adalah sesuai dengan standar akuntansi yang berlaku.

Tabel 3.1

Daftar Populasi dan Sampel Perusahaan

No. Kode Nama Perusahaan

Lap. Keuangan Tah Samp

2013 2014 2015

1 AALI Astra Agro Lestari Tbk. √ √ √ 1

2 ADRO Adaro Energy Tbk. √ √ √ 2

4 ANTM Aneka Tambang (Persero) Tbk. √ X X

5 ASII Astra International Tbk. √ √ √ 4

6 ASRI Alam Sutera Realty Tbk. √ √ √ 5

7 BKSL Sentul City Tbk. √ √ √ 6

8 BMTR Global Mediacom Tbk. √ √ √ 7

9 BORN Borneo Lumbung Energi & Metal Tbk. X √ X

10 BSDE Bumi Serpong Damai Tbk. √ √ √ 8

11 CPIN Charoen pokhpand Indonesia Tbk. √ √ √ 9

12 CTRA Ciputra Development Tbk. √ √ √ 10

13 EXCL XL Axiata Tbk. √ X √

14 HRUM Harum Energy Tbk. √ √ √ 11

15 ICBP Indofood CBP Sukses Makmur Tbk. √ √ √ 12

16 INCO Vale Indonesia Tbk. √ √ √ 13

17 INDP Indofood Sukses Makmur Tbk. √ √ √ 14

18 INTP Indocement Tunggal Prakarsa Tbk. √ √ √ 15

19 ITMG Indo Tambangraya Megah Tbk. √ X X

20 JSMR Jasa Marga (Persero) Tbk. √ √ √ 16

21 KLBF Kalbe Farma Tbk. √ √ √ 17

22 LPKR Lippo Karawaci Tbk. √ √ √ 18

23 LSIP PP London Sumatera Indonesia Tbk. √ √ √ 19

24 MAPI Mitra Adiperkasa Tbk. √ √ √ 20

25 MNCN Media Nusantara Citra tbk. √ √ √ 21

26 MPPA Matahari Putra Prima Tbk. √ √ √ 22

27 PGAS Perusahaan Gas Negara (Persero) Tbk. √ √ √ 23

28 PTBA

Tambang Batubara Bukit Asam (Persero)

Tbk.

√ √ √ 24

30 PWON Pakuwon Jati Tbk. √ √ √ 26

31 SILO Siloam International Hospitals Tbk. √ √ X

32 SIMP Salim Ivomas Pratama Tbk. √ √ √ 27

33 SMGR Semen Gresik (Persero) Tbk. √ √ √ 28

34 SMRA Summarecon Agung Tbk. √ √ √ 29

35 SSMS Sawit Sumbermas Sarana tbk. X √ X

36 TINS Timah (Persero) Tbk. √ X √

37 TLKM Telekomunikasi Indonesia (Persero) Tbk. √ √ √ 30

38 TRAM Trade Maritim Tbk. √ X X

39 UNTR United Tractors Tbk. √ √ √ 31

40 UNVR Unilever Indonesia Tbk. √ √ X

41 WIKA Wijaya Karya (Persero) Tbk. √ √ √ 32

3.3 Jenis Data

Penelitian ini menggunakan data sekunder yang berasal dari laporan tahunan perusahaan di Bursa Efek Indonesia pada tahun 2013, 2014 dan 2015 dan terdaftar di Jakarta Islamic Index periode 2013, 2014 dan 2015. Alasan dipilihnya periode waktu tersebut karena laporan tahunan pada periode tahun 2013 – 2015 merupakan data terbaru yang dapat diperoleh dari Jakarta Islamic Index yang bisa dilihat melalui Bursa Efek Indonesia dengan situs

3.4 Metode Pengumpulan Data

2012 - 2015. Data tersebut diperoleh melalui situs yang dimiliki oleh JII dan

BEI, yakniStudi pustaka atau

literatur melalui buku teks, jurnal ilmiah, artikel dan majalah, serta sumber tertulis lainnya yang berkaitan dengan informasi yang dibutuhkan juga dijadikan sumber pengumpulan data.

3.5Definisi Operasional dan Pengukuran Variabel Penelitian 3.5.1Variabel Dependen (Y)

Indeks ISR yang dibuat oleh Othman et al. adalah hasil adaptasi dari penelitian Haniffa (2002). Haniffa (2002) mengembangkan laporan islam didasarkan pada lima tema yaitu, Keuangan dan Investasi, Produk, Karyawan, Masyarakat, dan Lingkungan. Pengembangan dan memodifikasi hasil penelitian Haniffa yang telah dilakukan oleh Othman et al. (2009) telah mengidentifikasi 43 item indeks pengungkapan dan dikategorikan menjadi enam tema yaitu, Keuangan dan Investasi, Produk atau Jasa, Karyawan, Lingkungan dan Corporate Governanace.

Dalam penelitian ini ISR dinilai dengan menggunakan indicator – indicator sebagai berikut :

1. Keuangan dan Investasi 2. Produk dan Jasa

3. Karyawan 4. Masyarakat 5. Lingkungan

6. Tata Kelola Perusahaan

Selanjutnya penilaian yang dilakukan menggunakan skor dimana : 1. Nilai 0 jika tidak ada pengungkapan terkait item tersebut, 2. Nilai 1 jika ada pengungkapan terkait item tersebut.

Apabila seluruh item diungkapkan maka nilai maksimal yang dapat dicapai adalah 43 pengungkapan ISR.

ISR = Jumlah Skor pengungkapan ISR

3.5.2. Variabel Independen (X)

Variabel independen adalah variabel yang mempengaruhi variabel dependen, baik secara positif atau negative (Sekaran, 2010). Dalam penelitian ini terdapat empat variabel independen yaitu sebagai berikut :

1. Profitabilitas (ROA)

Tujuan dari menganalisa laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat resiko atau tingkat kesehatan perusahaan tersebut.. ROA adalah pengukuran terhadap kemampuan perusahaan untuk menghasilkan keuntungan dengan menggunakan asset yang dimilikinya (Gibson, 2007). Nilai ROA didapat dengan cara :

ROA = ���� ����� ℎ

����� ������

�

100%

2. Leverage (DER)

Leverage perusahaan dalam penelitian ini diukur dengan nilai Debt to

Equity Ratio (DER). Debt Equity Ratio (DER) adalah salah satu rasio yang

mengukur kemampuan perusahaan untuk membayar seluruh hutang perusahaan dengan modal yang dimilikinya. Rumus untuk Debt to Equity (DER) adalah sebagai berikut :

DER

=

Total KewajibanEkuitas Pemegang Saham

x 100%

3. Likuiditas (CR)

perusahaan membayar hutang jangka pendek dengan aktiva lancar yang dimilikinya. Rumus Current ratio adalah sebagai berikut :

CR = Aktiva Lancar

Kewajiban Lancar

x 100%

4. Porsi Kepemilikan Publik atas Saham (PUB)

Sesuai dengan nama variabelnya yaitu Kepemilikan Publik (masyarakat) maka dalam penelitian ini porsi kepemikan saham publik dinilai dari persentase jumlah saham yang dimiliki oleh masyarakat dari total saham perusahaan. Data ini bisa diperoleh pada laporan keuangan perusahaan yang memberikan informasi mengenai besar porsi kepemilikan masyarakat dari seluruh total saham perusahaan.

Kepemilikan publik atas Saham = Saham yang dimiliki publik

Total Saham yang beredar x 100%

Tabel 3.3

Definisi Operasional dan Skala Pengukuran Variabel Nama

Variabel

Defenisi

Operasional Rumus Skala

Pengungkapan Islamic Social Reporting ISR (Y)

suatu indeks yang mengukur tingkat pengungkapan sosial yang sesuai dengan prinsip syariah yang disampaikan

Jumlah skor maksimal x 100%

Rasio semua aktiva yang dimiliki perusahaan.

ROA =

Laba Bersih

Total Aktiva x 100%

dibiayai oleh kewajiban atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh ekuitas.

Total Kewajiban

Ekuitas Pemegang Saham x 100%

Likuiditas (CR) (X3)

CR adalah rasio yang digunakan untuk mengukur

Kewajiban Lancar x 100%

Rasio

Rasio ini digunakan untuk mengukur seberapa besar

Total Saham yang beredar x 100%

Rasio

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda dengan menggunakan bantuan software SPSS (Statistik Product and Service Solution) dan Microsoft Excel 2007. Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut :

3.6.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran mengenai variabel – variabel penelitian. Hal – hal yang sering menjadi paokan analisis lebih lanjut antara lain tentang nilai maksimum, nilai minimum, mean, dan standar deviasi atas variabel – variabel penelitian. 3.6.2 Uji Asumsi Klasik

digunakan dalam penelitian ini meliputi uji normalitas, multikolinearitas, autokorelasi, dan heteroskedatisitas. Pada penelitian ini, asumsi klasik yang akan digunakan adalah sebagai berikut :

3.6.2.1 Uji Normalitas

Menurut Ghozali (2001), ”Uji normalitas bertujuan menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilarang maka uji statistik menjadi tidak valid untuk jumlah sample kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik atau uji statistik dengan tes One Sample Kolmogorov-Smirnov. Dalam penelitian ini, uji normalitas dilakukan dengan uji statistic Kolmogorov-Smirnov. Dalam uji One Sample Kolmogorov –Smirnov Test, residual yang mempunyai Asymp. Sig (2-tailed) dibawah tingkat signifikan sebesar 0,05 (probabilitas < 0,05) diartikan bahwa variabel tersebut memiliki distribusi tidak normal dan sebaliknya.

3.6.2.2 Uji Multikolonieritas

orthogonal. Variabel orthogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Kemiripan antar variabel independen dalam satu model akan menyebabkan terjadinya korelasi yang sangat kuat antara suatu variabel independen dengan variabel independen yang lainnya. Menurut Ghozali (2001), untuk mendeteksi apakah model regresi mengalami multikolonieritas dilakukan dengan melihat nilai tolerance dan nilai VIF (Variance Inflation Factor). Kedua ukuran ini menunjukkan setiap variabel independen lainnya. Tolerancemengukur variabilitas variabel independen yang terpilih dan tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (VIF = 1/tolerance). Batasan yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF >10.

3.6.2.3 Uji Autokorelasi

Menguji autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu (et) pada periode tertentu dengan variabel pengganggu variabel sebelumnya (et-1). Pengujian autokorelasi menggunakan uji Durbin-Watson (DW test).

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

2. angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3. angka D-W di atas +2 berarti ada autokorelasi negatif.

3.6.2.4 Uji Heterokedastisitas

Uji heteroskesdastisitas bertujuan untuk menguji apakah dalam model Regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskesdastis. Kebanyakan data crossection mengandung situasi heteroskesdastis karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang dan besar).

3.6.3 Pengujian Hipotesis Penelitian

Pengujian hipotesis merupakan proses pembuatan keputusan yang menggunakan estimasi statistik sampel terhadap parameter populasinya. Pengujian hipotesis dalam penelitian ini dilakukan dengan analisis regresi berganda, uji signifikan t-test serta uji signifikan f-test.

3.6.3.1 Uji F

a. Bila F hitung < F tabel maka H0 diterima dan ditolak Ha, artinya bahwa secara bersama-sama variabel independen tidak berpengaruh terhadap variabel dependen;

b. Bila F hitung > F tabel, maka H0 ditolak dan menerima Ha, artinya bahwa secara bersama-sama variabel independen berpengaruh terhadap variabel dependen.

Pengujian ini juga dapat menggunakan pengamatan nilai signifikan F pada tingkat α yang digunakan (penelitian ini menggunakan tingkat α

sebesar 5%). Analisis ini didasarkan pada perbandingan antara nilai signifikansi F dengan nilai signifikansi 0,05 dengan syarat-syarat sebagai berikut:

a. Jika signifikansi F < 0,05 maka Ho ditolak yang berarti variabel-variabel independen secara simultan berpengaruh terhadap variabel-variabel dependen;

b. Jika signifikansi F > 0,05 maka Ho diterima yang berarti variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

3.6.3.2 Uji t

merupakan penjelas yang signifikan terhadap variabel dependen. Uji ini dilakukan dengan syarat:

a. Bila t hitung < t tabel maka H0 diterima dan ditolak Ha, artinya bahwa secarabersama-sama variabel independen tidak berpengaruh terhadap variabel dependen;

b. Bila t hitung > t tabel, maka H0 ditolak dan menerima Ha, artinya bahwa secara bersama-sama variabel independen berpengaruh terhadap variabel dependen.

Pengujian ini juga dapat menggunakan pengamatan nilai signifikan t pada tingkat α yang digunakan (penelitian ini menggunaka tingkat α

sebesar 5%). Analisis ini didasarkan pada perbandingan antara nilai signifikansi t dengan nilai signifikansi 0,05 dengan syarat-syarat sebagai berikut:

a. Jika signifikansi t < 0,05 maka Ho ditolak yang berarti variabel independen secara simultan berpengaruh terhadap variabel dependen;

b. Jika signifikansi t > 0,05 maka Ho diterima yang berarti variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

3.6.3.3 Uji Koefisien Determinasi (R²)

berarti kemampuan variabel bebas dalam menjelaskanvariabel terikat sangat terbatas, begitu pula sebaliknya”.Jika dalam uji empiris didapat nilai adjusted R² negatif, maka nilaiadjusted R² dianggap bernilai nol. Secara matematis jika nilai R² = 1, makaadjusted R² = R² yaitu sama dengan 1. Sedangkan jika nilai R² = 0, maka adjustedR² = (1-k)/(n-k). Jika k > 1, maka adjusted R² akan bernilai negatif.

3.6.4 Regresi berganda

Analisis regresi berganda digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen. Variabel independen dalam penelitian ini adalah ukuran perusahaan, profitabilitas,

leverage, likuiditas dan porsi kepemilikan public atas saham. Sedangkan

variabel dependennya adalah indeks pengungkapan ISR. Adapun persamaan untuk menguji hipotesis secara keseluruhan pada penelitian ini adalah sebagai berikut :

ISRn = α + β1 ROAit + β2 DERit + β3 CRit + β4 PUBit +ε

ISRit = Tingkat pengungkapan Islamic Social Reporting pada periode t

α = Koefisien konstanta

β1-4 = Koefisien regresi variabel independen

ROAit = Return on Asset perusahaan i pada periode t

DERit = Debt of Equity Ratio perusahaan i pada periode t

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan analisis regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, kemudian dilakukan pengujian asumsi klasik dan analisis regresi.

Pengujian asumsi klasik dan regresi dilakukan dengan menggunakan software SPSS versi 17 for windows. Prosedur ini dimulai dengan memasukkan variabel – variabel penlitian ke program SPSS tersebut dan menghasilkan output – output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, diperoleh 18 perusahaan yang terdaftar di Jakarta Islamic Index (JII) yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini yang diamati selama periode 2012, 2013, 2014 dan 2015

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Desktiptif

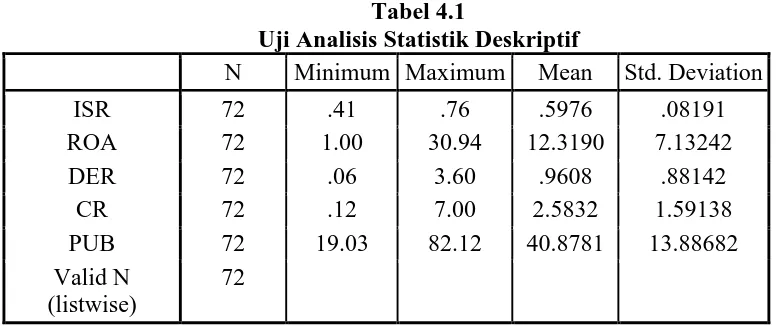

Tabel 4.1

Uji Analisis Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

ISR 72 .41 .76 .5976 .08191

ROA 72 1.00 30.94 12.3190 7.13242

DER 72 .06 3.60 .9608 .88142

CR 72 .12 7.00 2.5832 1.59138

PUB 72 19.03 82.12 40.8781 13.88682 Valid N

(listwise)

72

Dari tabel diatas menunjukkan bahwa :

1. Variabel Islamic Social Reporting (ISR) memiliki jumlah sampel sebanyak 72, nilai minimum 0,41, nilai maksimum 0,76, nilai rata-rata (mean) sebesar 0,5976 dan simpangan baku (Standard Deviation) sebesar 0,8191 2. Variabel Return On Asset (ROA) memiliki jumlah sampel sebanyak 72,

nilai minimum 1,00, nilai maksimum 30,94, nilai rata-rata (mean) 12,3190 dan simpangan baku (Standard Deviation) sebesar 7,13242

3. Variabel Debt To Equity Ratio (DER) memiliki jumlah sampel sebanyak 72, nilai minimum 0,06 nilai maksimum 3,60 nilai rata-rata (mean) 0,9608 dan simpangan baku (Standard Deviation) sebesar 0,88142

4. Variabel Current Ratio (CR) memiliki jumlah sampel sebanyak 72, nilai minimum sebesar 0,12, nilai maksimum 7,00, nilai rata-rata (mean) 2,5832dan simpangan baku (Standard Deviation) sebesar 1,59138

5. Variabel Porsi Kepemilikan Publik atas Saham (PUB) memiliki jumlah sampel sebanyak 72, nilai minimum sebesar 19,03, nilai maksimum 82,12, nilai rata-rata (mean) 40,8781 dan simpangan baku (Standard Deviation) sebesar 13,88682.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas

Uji normalitas pada model regresi digunakan untuk menguji apakah nilai residual yang dihasilkan dari regresi terdistribusi secara normal atau tidak. Model regresi yang baik adalah yang memiliki nilai residual yang terdistribusi secara normal.Uji Normalitas dilakukan dengan beberapa pendekatan, seperti Pendekatan Histogram, Pendekatan Grafik dan Pendekatan Kolmogorov-Smirnov

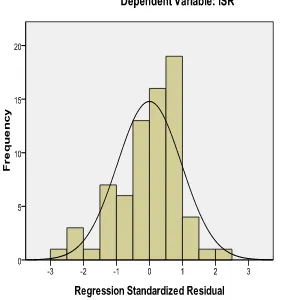

1. Grafik Histogram

Sumber: Hasil Penelitian, 2016 (Data Diolah) Gambar 4.1

Grafik Histogram Variabel Terkait Islamic Social Reporting Gambar 4.1 pada Grafik Histogram terlihat bahwa variabel Islamic

distribusi data tersebut tidak menceng ke kiri atau ke kanan dan kurva memiliki kemiringan yang cenderung seimbang dan kurva berbentuk menyerupai lonceng.

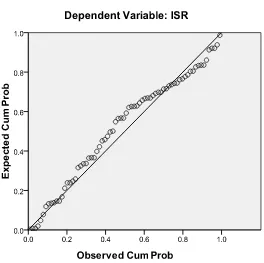

2.Pendekatan P-P Plot

Sumber : Hasil Penelitian, 2016 (Data Diolah) Gambar 4.2

P- Plot of Regression Standardized Residual Variabel terkait Islamic Social Reporting

Gambar 4.2 Normal Probability Plot dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas karena data menunjukkan titik-titik pada menyebar di sekitar area garis diagonal dan terlihat mengikuti arah diagonal pada normal probability plot. Berdasarkan grafik p-plot

3. Pendekatan Kolmogorov-Smirnov

Normal Parametersa,,b Mean .0000000 Std. Deviation .07371792 Most Extreme

Differences

Absolute .110

Positive .074

Negative -.110

Kolmogorov-Smirnov Z .936

Asymp. Sig. (2-tailed) .345

a. Test distribution is Normal b. Calculated from data

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Pada tabel 4.2 terlihat bahwa nilai Asymp. Sig (2-tailed) adalah 0,345) lebih besar dari 0,05 (0,345 > 0,05). Hal ini menunjukkan variabel residual berdistribusi normal.

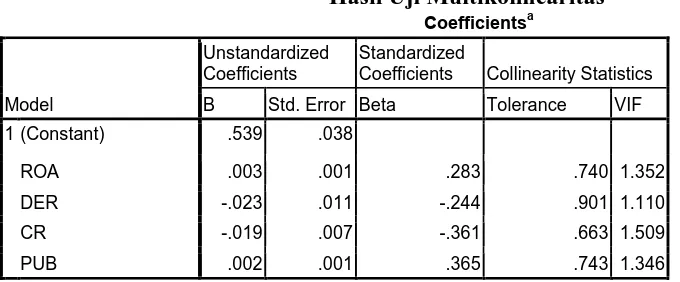

4.2.2.1 Uji Multikolinieritas

Tabel 4.3

Hasil Uji Multikolinearitas Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

Dari tabel 4.3 diatas dapat disimpulkan bahwa tidak terjadi multikoloniearitas dalam penelitian ini. Karena nilai tolerance dari setiap variabel independen lebih besar dari 0,10 (Tolerance > 0,10) dan nilai VIF lebih kecil dari dari 10 (VIF < 10).

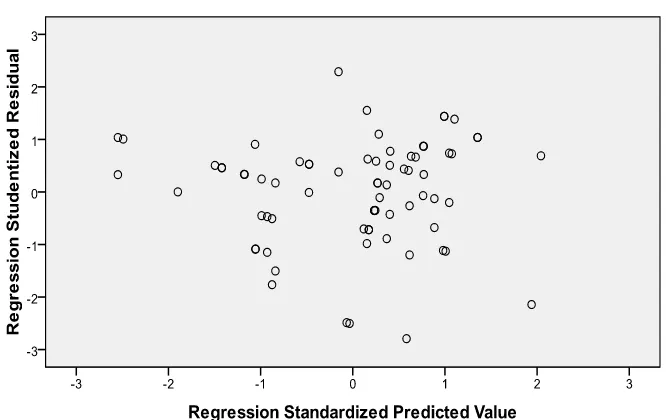

4.2.2.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari satu pengamatan dengan pengamatan yang lain. Model regresi yang baik adalah model regresi yangbebas dari heteroskedastisitas. Untuk melihat apakah terjadi heteroskedasitas atau tidak, maka dapat dilihat melalui grafik Scatterplot berikut:

Sumber : Hasil Penelitian, 2016 (Data Diolah) Gambar 4.3

Grafik Scatterplot

Y. Maka dapat disimpulkan bahwa tidak terjadi Heteroskedastisitas pada model regresi ini, sehingga model regresi layak dipakai untuk memprediksi Islamic Social Reporting berdasarkan variabel-variabel independen.

4.2.2.3 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu pada periode sebelumnya. Dalam penelitian ini digunakan Uji Durbin-Watson untuk menguji ada tidaknya masalah autokorelasi.

a. Predictors: (Constant), PUB, DER, ROA, CR b. Dependent Variable: ISR

Sumber : Hasil Penelitian, 2016 (Data Diolah)

4.2.3 Uji Hipotesis

4.2.3.1 Uji t (Uji Parsial)

Uji ini dilakukan untuk mengtahui apakah setiap variabel bebas, yaitu ROA, DER, CR dan PUB secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat, yaitu Islamic Social Reporting Pengujian dilakukan dengan menggunakan derajat signifikansi sebesar 5% atau 0,05 dengan:

a. Jika thitung< ttabel dan nilai signifikansi t > 0,05, maka secara parsial variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

b. Jika thitung > ttabel dan nilai signifikansi t < 0,05, maka secara parsial variabel independen berpengaruh signifikan terhadap variabel dependen.

a. Dependent Variable: ISR

Sumber : Hasil Penelitian, 2016 (Data Diolah)

= 72 - 4 = 68. Nilai ttabel dengan taraf nyata α/2 = 0,025 dan df = 68 adalah sebesar 1.996. Berdasarkan Tabel 4.5 dapat diperoleh bahwa:

1. Pengujian ROA terhadap Islamic Social Reporting menunjukkan thitung adalah 2,216 > ttabel 1,996 dan signifikansi 0,030 < 0,05. Dapat disimpulkan bahwa, secara parsial ROA berpengaruh signifikan terhadap Islamic Social Reporting pada perusahaan yang terdaftar di Jakarta Islamic Index. Dengan demikian H1 diterima.

2. Pengujian DER terhadap Islamic Social Reporting menunjukkan thitung adalah -2,107 < ttabel 1,996 dan signifikansi 0,089 > 0,05. Dapat disimpulkan bahwa, secara parsial DER tidak berpengaruh signifikan terhadap Islamic Social Reporting pada perusahaan yang terdaftar di Jakarta Islamic Index. Dengan demikian H2 ditolak.

3. Pengujian CR terhadap Islamic Social Reporting menunjukkan thitung adalah -2,676 < ttabel 1.996 dan signifikansi 0,069 > 0,05. Dapat disimpulkan bahwa, secara parsial CR tidak berpengaruh signifikan terhadap Islamic Social Reporting pada perusahaan yang terdaftar di Jakarta Islamic Index. Dengan demikian H3 ditolak.

berpengaruh signifikan terhadap Islamic Social Reporting pada perusahaan yang terdaftar di Jakarta Islamic Index. Dengan demikian H4 diterima.

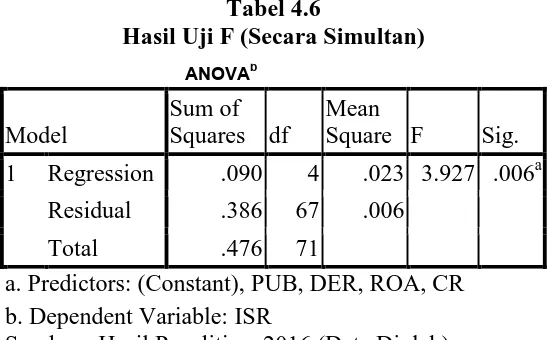

4.2.3.2 Uji F (Uji Simultan)

Uji - F bertujuan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel dependen. Uji – F dicari dengan melihat Fhitung dari tabel anova.

Tabel 4.6

Hasil Uji F (Secara Simultan)

Kriteria :

a. Jika Fhitung< Ftabel dan nilai signifikansi F > 0,05, maka secara simultan variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

b. Jika Fhitung> Ftabel dan nilai signifikansi F < 0,05, maka secara

simultan variabel independen berpengaruh signifikan terhadap

variabel dependen. ANOVAb

Model

Sum of Squares df

Mean

Square F Sig. 1 Regression .090 4 .023 3.927 .006a

Residual .386 67 .006 Total .476 71

a. Predictors: (Constant), PUB, DER, ROA, CR b. Dependent Variable: ISR

Hasil Uji - F pada tabel 4.6 diperoleh nilai Fhitung sebesar 3,927 yang lebih besar dari Ftabel yaitu 2,740 (Fhitung>Ftabel) dan nilai Sig F sebesar 0,006 yang lebih kecil dari 0,05 (Sig F < 0,05). Hal ini menunjukkan bahwa, secara simultan ROA, DER, CR dan PUB berpengaruh signifikan terhadap Islamic Social Reporting pada perusahaan yang terdaftar di Jakarta Islamic Index. Dengan demikian H5 diterima.

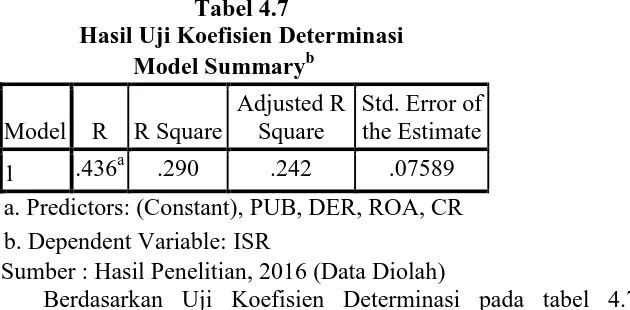

4.2.3.3 Uji Koefisien Determinasi (R2)

Nilai Koefisien determinasi bertujuan untuk mengetahui seberapa besar kemampuan model dalam menerangkan variasi variabel dependen. Apabila nilai R2 mendekati 1, dapat dikatakan bahwa pengaruh variabel bebas secara keseluruhan berpengaruh besar terhadap variabel terikat. Dari hasil analisis data diperoleh hasil Koefisien Determinasi yang ditunjukkan pada tabel berikut:

Tabel 4.7

Hasil Uji Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate 1 .436a .290 .242 .07589 a. Predictors: (Constant), PUB, DER, ROA, CR b. Dependent Variable: ISR

Sumber : Hasil Penelitian, 2016 (Data Diolah)

sisanya yaitu sebesar 71% (100% - 29%) dapat dijelaskan oleh variabel-variabel lain yang tidak diteliti di penelitian ini.

4.2.4 Analisis Regresi Berganda

Analisis Regresi Berganda digunakan untuk mengetahui arah hubungan antara variabel independen dan variabel dependen. Persamaan regresi dapat dilihat dari tabel hasil Uji Coefficient terhadap keempat variabel independen yaitu, Return On Assets (ROA), Debt To Equity Ratio (DER), Current Ratio (CR), Porsi Kepemilikan Publik atas Saham terhadap

Islamic Social Reportingditunjukkan pada tabel berikut:

Tabel 4.8

Hasil Analisis Regresi Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .539 .038 14.079 .000

ROA .003 .001 .283 2.216 .030

DER -.023 .011 -.244 -2.107 .089 CR -.019 .007 -.361 -2.676 .069

PUB .002 .001 .365 2.862 .006

a. Dependent Variable: ISR

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Dari tabel 4.8 di atas dapat disusun Persamaan Regresi Berganda sebagai berikut :

1. Nilai konstanta (a) adalah sebesar 0,539 menunjukkan apabila ROA, DER, CR dan PUB dianggap konstan, maka Islamic Social Reporting pada perusahaan yang terdaftar di Jakarta Islamic Index bernilai 0,539%. 2. Variabel Return On Assets (ROA) memiliki nilai koefisien regresi yang

positif yaitu 0,003. Nilai koefisien yang positif menunjukkan bahwa ROA berpengaruh positif terhadap Islamic Social Reporting. Hal ini menggambarkan bahwa jika terjadi kenaikan ROA sebesar 1%, maka

Islamic Social Reporting akan mengalami kenaikan sebesar 0,003%

dengan asumsi variabel independen lain dianggap konstan.

3. Variabel Debt To Equity (DER) memiliki nilai koefisien regresi yang negatif yaitu -0,023. Nilai koefisien yang negatif menunjukkan bahwa DER berpengaruh negatif terhadap Islamic Social Reporting. Hal ini menggambarkan jika terjadi kenaikan DER sebesar 1%, maka Islamic

Social Reporting akan mengalami penurunan sebesar -0,023% dengan

asumsi variabel independen lain dianggap konstan.

4. Variabel Current Ratio (CR) memiliki nilai koefisien regresi yang negatif yaitu 0,019. Nilai koefisien yang negatif menunjukkan bahwa CR berpengaruh negatif terhadap Islamic Social Reporting. Hal ini menggambarkan jika terjadi penurunan CR sebesar 1%, maka Islamic

Social Reporting akan mengalami peningkatan sebesar 0,019% dengan

asumsi variabel independen lain dianggap konstan.

menunjukkan bahwa PUB berpengaruh positif terhadap Islamic Social

Reporting. Hal ini menggambarkan jika terjadi kenaikan PUB sebesar

1%, maka Islamic Social Reporting akan mengalami kenaikan sebesar -0,002% dengan asumsi variabel independen lain dianggap konstan. 4.3 Pembahasan

Berdasarkan pengujian secara parsial diketahui dari masing-masing variabel bebas terhadap variabel terikat sebagai berikut:

1. Pengaruh Rasio Profibilitas Return On Assets terhadap Islamic Social Reporting

Berdasarkan pengujian secara parsial, diperoleh hasil bahwa variabel Rasio Profitabilitas yang diwakilkan oleh Return On Asset berpengaruh signifikan terhadap Islamic Social Reporting pada perusahaan yang terdaftar di Jakarta

Islamic Index. Hal ini terlihat dari tingkat signifikansi 0,030 < 0,05 maka H1

diterima. Return On Asset adalah rasio yang menggambarkan kemampuan perusahaan dalam mengolah aktivanya untuk mengahsilkan laba. Semakin tinggi

Return On Asset maka perusahaan memiliki kinerja yang baik dan investor

tertarik dalam menanamkan modalnya. Sehingga dapat membuat Islamic Social

Reporting semakin tinggi.

2. Pengaruh Rasio Solvabilitas Debt to Equity Ratio Terhadap Islamic Social Reporting

signifikan terhadap Islamic Social Reporting pada perusahaan yang terdaftar di

Jakarta Islamic Index. Rasio Solvabilitas yang diwakilkan oleh Debt to Equity

Ratio tidak berpengaruh signifikan terhadap Islamic Social Reporting pada

perusahaan yang terdaftar di Jakarta Islamic Index. Hal ini terlihat dari tingkat signifikansi 0,089 > 0,05 maka H2 ditolak. DER merupakan rasio yang membandingkan total laba terhadap ekuitas. Rasio ini menggambarkan kemampuan perusahaan dalam menutupi total hutangnya dengan ekuitas. Semakin kecil rasio ini maka semakin baik terhadap perusahaan. Sehingga investor tertarik untuk berinvestasi dalam perusahaan tersebut.

3. Pengaruh Rasio Likuiditas Current Ratio terhadap Islamic Social Reporting

Berdasarkan pengujian secara parsial, diperoleh hasil bahwa variabel Rasio Likuiditas yang diwakilkan oleh Current Ratio tidak berpengaruh signifikan terhadap Islamic Social Reporting pada perusahaan yang terdaftar di Jakarta

Islamic Index. Hal ini terlihat dari tingkat signifikansi 0,069 > 0,05 maka H4

ditolak. Current Ratio adalah aktiva lancar menutupi kewajiban-kewajiban lancar. Apabila perusahaan diyakini mampu menutupi kewajiban-kewajiban lancar maka perusahaan dalam kondisi yang baik sehingga investor tertarik untuk menanamkan modalnya ke perusahaan tersebut.

4. Pengaruh Porsi Kepemilikan Publik atas Saham terhadap Islamic Social Reporting

Reporting pada perusahaan yang terdaftar di Jakarta Islamic Index. Hal ini terlihat

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis data dan pembahasan, maka kesimpulan dari penelitian ini adalah:

1. Secara parsial, Rasio Profitabilitas (Profitability Ratios) Return On Assets berpengaruh signifikan terhadap Islamic Social Reporting pada perusahaan yang terdaftar di Jakarta Islamic Index. Hasil tersebut sama dengan penelitian Indah (2010) dimana ROA berpengaruh signifikan terhadap Islamic Social

Reporting pada perusahaan yang terdaftar di Jakarta Islamic Index

2. Secara parsial, Rasio Solvabilitas (Solvability Ratios) Debt to Equity Ratio tidak berpengaruh signifikan terhadap Islamic Social Reporting pada perusahaan yang terdaftar di Jakarta Islamic Index. Hasil tersebut sama dengan penelitianIndah Fitri (2014) dimana DER tidak berpengaruh signifikan terhadap Islamic Social Reporting pada perusahaan yang terdaftar di Jakarta Islamic Index.

3. Secara parsial, Rasio Likuiditas (Likuidity Ratios) Current Ratio tidak berpengaruh signifikan terhadap Islamic Social Reporting pada perusahaan yang terdaftar di Jakarta Islamic Index. Hasil tersebut sama dengan penelitian Indah (2010) dimana CR tidak berpengaruh signifikan terhadap Islamic

4. Secara parsial, porsi Kepemilikan Saham atas Publik berpengaruh signifikan terhadap Islamic Social Reporting pada perusahaan yang terdaftar di Jakarta

Islamic Index.

5. Secara simultan, Rasio Profitabilitas (Profitability Ratios) Return On Assets, Rasio Solvabilitas (Solvability Ratios) Debt to Equity Ratio, Rasio Likuiditas (Likuidity Ratios) Current Ratio dan Porsi Kepemilikan Saham atas Publik berpengaruh signifikan terhadap Islamic Social Reporting pada perusahaan yang terdaftar di Jakarta Islamic Index

5.3 Saran

Terkait dengan kesimpulan penelitian yang sudah disebutkan sebelumnya, berikut adalah beberapa saran untuk penelitian selanjutnya :

1. Menambah jumlah sampel penelitian dengan memanjangkan periode waktu penelitian.

2. Menambah faktor – faktor lain yang mungkin dapat mempengaruhi pengungkapan ISR yang belum diteliti oleh peneliti sebelumnya.

3. Mengganti pengukuran Total Liabilities dengan Total Long Term Debt pada variabel DER, sehingga data penelitian tidak melebihi kriteria penyeleksian aspek keuangan JII.

4. Membuat pengembangan atas indeks pengungkapan ISR.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Pengungkapan (Disclosure)

2.1.1.1 Pengertian Pengungkapan (Disclosure)

Evans (2003) berpendapat bahwa pengungkapan berarti “Menyampaikan informasi dalam laporan keuangan, termasuk laporan keuangan itu sendiri, catatan atas laporan keuangan, dan pengungkapan tambahan yang berkaitan dengan laporan keuangan”.

Pengungkapan menurut Evans (2003) hanya terbatas pada hal - hal yang menyangkut pelaporan keuangan, tidak termasuk dengan penyataan umum atau private yang dibuat untuk manajemen atau informasi yang disampaikan di luar lingkup pelaporan keuangan. Pengungkapan juga sering dimaknai sebagai penyediaan informasi lebih dari apa yang digagas oleh FASB dalam kerangka konseptualnya (Mayanti, 2009).

2.1.1.2 Pengguna Pengungkapan

Hendriksen (1992) menyatakan bahwa pihak yang biasanya menerima informasi dan pengungkapan laporan keuangan adalah : 1. Pemegang saham, investor dan kreditor

“Pelaporan keuangan harus memberikan informasi yang berguna bagi investor potensial dan kreditor serta pengguna lainnya dalam rangka pengambilan keputusan investasi rasional, kredit dan keputusan sejenis lainnya”.

2. Pihak lainnya

Pengungkapan juga dibuat untuk pihak lain seperti karyawan, pelanggan, pemerintah, dan masyarakat umum, tetapi mereka hanya dilihat sebagai penerima sekunder dari laporan tahunan dan bentuk – bentuk pengungkapan lainnya.

2.1.1.3 Tujuan Pengungkapan

Menurut Belkaoui (2004) tujuan pengungkapan dalam pelaporan keuangan yaitu :

1. Mendeskripsikan item – item yang diakui dalam laporan keuangan dan menyediakan pengukuran – pengukuran yang relevan atau item - item tersebut selain pengukuran dalam laporan keuangan,

2. Mendeskripsikan unrecognized items dan menyediakan pengukuran yang berguna atas item – item tersebut,

4. Menyediakan informasi penting yang memungkinkan para pengguna laporan keuangan untuk melakukan perbandingan antar perusahaan maupun antar tahun,

5. Menyediakan informasi mengenai arus masuk atau keluar dimana yang akan datang.

6. Untuk membantu investor dalam menetapkan return dan investasinya.

2.1.1.4 Jenis dan Tingkat Pengungkapan

Menurut Darrough (1993) mengemukakan ada dua jenis pengungkapan dalam hubungannya dengan persyaratan standar yaitu 1. Mandated Disclosure (Pengungkapan Wajib)

Merupakan pengungkapan yang diwajibkan peraturan pemerintah artinya pengungkapan yang sesuai Standar Akuntansi Keuangan (SAK) yang berlaku. Jika perusahaan tidak bersedia untuk mengungkapkan secara sukarela maka pengungkapan wajib akan memaksa perusahaan untuk mengungkapkannya.

2. Voluntary Disclosure (Pengungkapan Sukarela)

Hendriksen (1992) menyatakan bahwa pengungkapan dalam pengertian terluas hanya berarti penyampaian (release) informasi. Hendriksen (1992) dan Evans (2003) membagi tingkat pengungkapan menjadi tiga konsep pengungkapan yang bergantung pada peraturan yang dianggap paling diinginkan. Tiga konsep pengungkapan tersebut adalah:

1. Adequate disclosure (Pengungkapan cukup)

Konsep yang sering digunakan adalah Adequate Disclosure, yaitu pengungkapan minimum yang dinyatakan oleh peraturan yang berlaku, dimana angka-angka yang disajikan dapat diinterpretasikan dengan benar oleh investor.

2. Fair Disclosure (Pengungkapan wajar)

Fair Disclosure adalah pengungkapan yang secara tidak langsung

merupakan tujuan etis agar memberikan perlakuan yang sama kepada semua pemakai laporan dengan menyediakan informasi yang layak terhadap pembaca potensial.

3. Full Disclosure (Pengungkapan penuh)

Full Disclosure adalah pengungkapan yang mengimplikasikan

penyajian dari seluruh informasi yang relevan. Pengungkapan ini sering dianggap berlebihan. Hendriksen (1992) berpendapat bahwa :

“Terlalu banyak informasi akan mebahayakan, karena penyajian atas

2.1.2 Corporate Social Responsibility (CSR)

The World Bussiness Council for Sustainabel Development (WBCSD) dalam Wibisono (2007) mendefinisikan CSR sebagai, “Komitmen berkesinambungan dari kalangan bisnis untuk berperilaku dan bertindak etis dan memberi kontribusi dalam pembangunan ekonomi berkelanjutan, meningkatkan kualitas hidup para karyawan beserta keluarganya, dan juga meningkatkan kualitas hidup setempat dan masyarakat luas”.

Bapepam LK (Lembaga Pengawas Pasar Modal dan Lembaga Keuangan) No. KEP 134/BL/2006 menyatakan :

“Laporan tahunan wajib memuat uraian singkat mengenai penerapan tata kelola perusahaan yang telah dilaksanakan oleh perusahaan dalam periode laporan keuangan tahunan terakhir”.

Dalam Undang – Undang juga disebutkan bahwa salah satu laporan yang harus dimuat dalam laporan pelaksanaan tanggung jawab sosial dan lingkungan. Pasal 74 Undang – Undang No. 40 tahun 2007, menyatakan bahwa perusahaan yang melakukan kegiatan usahanya dibidang dan atau berkaitan dengan sumber daya alam wajib melakukan kegiatan CSR. Selain dalam Undang – Undang No.40 tahun 2007, peraturan tanggung jawab sosial juga disebutkan dalam Pasal 15 (b) Undang – Undang No. 25 tahun 2007 tentang penanaman modal, yang menyatakan bahwa setiap penanaman modal berkewajiban melaksanakan tanggung jawab sosial perusahaan.

al tersebut menunjukkan bahwa manfaat CSR yang dibangun berdasarkan visi tanggung jawab sosial perusahaan bisa didapatkan oleh kedua belah pihak dan juga sejalan dengan prinsip kemasyarakatan bersama yang dikembangkan melalui berbagai program kegiatan Corporate Social

Responsibility (CSR).

2.1.3 Islamic Social Reporting (ISR)

2.1.3.1 Pengertian Islamic Social Reporting (ISR)

Islamic Financial Institutions) sebagai organisasi yang mengembangkan akuntansi dan auditing bagi lembaga keuangan syariah di tingkat dunia yang sudah mengeluarkan standar mengenai kerangka dasar dan laporan keuangan syariah, akan tetapi standar tersebut tidak dapat dijadikan sebagai suatu standar atas pengungkapan tanggung jawab sosial secara syariah karena tidak menyebutkan keseluruhan item – item terkait pelaporan tanggung jawab sosial yang harus diungkapkan oleh perusahaan. Salah satu cara untuk menilai pelaporan tanggung jawab sosial perusahaan secara syariah yaitu dengan menggunakan indeks Islamic Social Reporting (ISR).

Haniffa (2002) berpendapat bahwa ISR adalah:

Perpanjangan pelaporan sosial yang meliputi tidak hanya harapan dewan pengurus atas pandangan masyarakat terhadap peran perusahaan dalam ekonomi tetapi juga pemenuhan perspektif spiritual untuk pengguna laporan yang muslim. ISR (Islamic Social Reporting) bertujuan memdemonstrasikan akuntabilitas kepada Allah SWT dan komunitas.

syariah dan kemudian dikembangkan oleh masing – masing peneliti selanjutnya.

2.1.3.2 Pengungkapan Islamic Social Reporting (ISR)

Baydoun dan Willet (2000) dan Haniffa (2002), dalam perspektif Islam pengungkapan terdiri dari dua persyaratan umum, yaitu pengungkapan penuh dan social akuntabilitas. Konsep social akuntabilitas berhubungan dengan prinsip pengungkapan penuh dengan tujuan melayani kepentingan publik. Dalam konteks Islam, umat (masyarakat) memiliki hak untuk mengetahui efek operasional suatu organisasi terhadap kesejahteraan dan hal ini disarankan dalam persyaratan syariah untuk mengetahui apakah perusahaan tetap melakukan operasional sesuai syariah dan mengetahui apakah tujuan ditetapkan telah dicapai (Baydoun & Willet, 2000).

berinteraksi dengan lingkungan dan sesamanya. Baydoun dan Willet (2000) menyarankan bahwa dari perspektif pelaporan perusahaan terdapat dua prinsip penting yang mendasari konsep pengugkapan penuh dan konsep pertanggung jawaban social. Konsep dari akuntabilitas social dalam Islam adalah terkait dengan prinsip pengungkapan penuh yaitu, mengungkapkan segala sesuatu yang dipercaya sebagai informasi penting bagi pengguna lapoan perusahaan muslim untuk bertanggung jawab kepada Allah SWT. Oleh karena itu, konsep pengungkapan penuh juga terkait dengan pertanggungjawaban. Tujuan utama ISR adalah untuk menunjukkan apakah organisasi tersebut telah sesuai dengan prinsip – prinsip Islam.

kepedulian perusahaan terhadap lingkungan dalam masyarakat, sehingga memaksa perusahaan untuk membuat pengungkapan yang lebih luas. Tujuan pengungkapan yang sesuai dengan syariah secara umum ingin menggambarkan pemenuhan tanggung jawab dan tugas kepada Tuhan YME, masyarakat dan individual.

2.1.3.3 Tema Pengungkapan Islamic Social Reporting (ISR)

Dalam penelitian ini, peneliti menggunakan indeks dengan menyesuaikan indeks – indeks yang tidak bisa diterapkan di Indonesia, sama dengan yang telah dilakukan oleh peneliti sebelumnya yaitu Ayu (2010) dan Raditya (2012). Berikut dibawah ini ada enam tema pengungkapan dalam kerangka Indeks Islamic

Social Reporting (ISR) yang digunakan dalam penelitian ini sebagai

berikut :

1. Pendanaan dan Investasi (Finance & Investment)

Item pengungkapan yang termasuk dalam tema pendanaan dan investasi adalah pengungkapan mengenai informasi atas sumber pendanaan dan investasi perusahaan apakah mengandung

interest-free (Riba) dan speculative-free (Gharar) yang sangat

Riba adalah tambahan yang disyaratkan dalam transaksi bisnis

tanpa adanya aturan yang dibenarkan syariah atas penambahan tersebut. Hal yang menyebabkan riba adalah transaksi yang tidak adil yang akan mengakibatkan pihak pihak peminjam akan semakin miskin dan pihak yang memberi pinjaman akan semakin kaya (merugikan salah satu pihak), sehingga akan menyebabkan terputusnya hubungan baik antar masyarakat dalam bidang pinjam meminjam.

Pada kondisi lingkungan bisnis sekarang ini, untuk menghindari transaksi riba dan gharar termasuk hal yang sulit untuk dilakukan oleh beberapaperusahaan karena mereka harus terlibat dengan aktivitas yang melibatkan organisasi luar negeri ataupun sistem ekonomi dan politik yang berlaku. Dalam kondisi yang darurat, salah satu pemikiran memperbolehkan adanya transaksi riba dan

ini dilarang karena salah satu pihak akan terzalimi walaupun pada awalnya tidak demikian (Nurhayati & Wasilah, 2009).

Informasi pengungkapan lain masuk dalam tema ini adalah mengenai pembayaran zakat. Menurut Haniffa (2002) atas zakat adalah pemberian harta tertentu dalam jumlah tertentu yang diwajibkan oleh Allah SWT penyucian harta dan jiwa. Ayat Al-Quran yang mengandung perintah untuk membayar zakat adalah : “Dan laksanakanlah salat, tunaikanlah zakat, dan rukuklah beserta orang yang rukuk”. (QS Al-Baqarah: 43)

Informasi selanjutnya yang masuk dalam tema pendanaan dan investasi adalah pengungkapan mengenai kebijakan penghapusan piutang perusahaan. Dalam Islam transaksi hutang piutang adalah suatu hal yang diperbolehkan karena dengan memberikan hutang atau pinjaman kepada orang lain yang membutuhkan akan membantu orang tersebut. Apabila pihak yang tidak bisa membayar hutang tersebut maka ada baiknya apabila mereka diberikan penangguhan ataupun penghapusan, hal tersebut:

“Dan jika (orang berutang itu) dalam kesulitan, maka berilah tenggang waktu sampai dia memperoleh kelapangan. Dan jika kamu menyedekahkan, itu lebih baik bagimu, jika kamu mengetahui”. (QS Al-Baqarah: 280)

pelanggan dan debitor dalam membayar hutang, yaitu sebagai berikut :

a. Rincian kebijakan perusahaan terkait pelanggan yang tidak mampu bayar.

b. Pernyataan kebijakan perusahaan atas keterlambatan pembayaran oleh pelanggan.

c. Pernyataan yang menggambarkan opini komisaris terkait pengenaan pinalti atas keterlambatan pembayaran.

tambah belum ada maka penerapannya masih belum lazim dilakukan di Indonesia.

2. Produk dan Jasa (Product and Service)

Item pengungkapan yang termasuk dalam tema produk dan jasa adalah pengungkapan atas pertanggungjawaban perusahaan terhadap produk yang diperjualbelikan. Othman dan Thani (2010) menyatakan bahwa semua produk dan jasa yang ditawarkannya bebas dari kategori haram seperti alkohol, babi, senjata, judi, dan hiburan begitu juga dengan Haniffa (2002), produk maupun jasa yang ditawarkan kepada pelanggan atau konsumen harus diidentifikasi kehalalannya. Seluruh produk dan jasa yang termasuk dalam kategori haram seperti babi, minuman keras, senjata, judi, dan hiburan harus diidentifikasi bersama dengan persentase kontribusinya terhadap laba perusahaan.

Menurut Muwazir dan Muhammad (2006) informasi terkait produk dan jasa yang harus diungkapkan dalam laporan tahunan perusahaan adalah sebagai berikut :

a. Pernyataan yang menyatakan seluruh produk dan jasa telah disetujui oleh Dewan Syariah Nasional (Majelis Ulama Indonesia untuk di Indonesia)

Informasi pengungkapan lain yang masuk dalam tema ini adalah pengungkapan mengenai produk yang ramah lingkungan. Allah SWT menciptakan alam supaya manusia dapat memenuhi kebutuhan hidupnya sehingga seharusnya manusia jangalah merusak alam baik secara langsung maupun tidak langsung. Salah satu bentuk perusakan alam tersebut bisa berupa pencemaran lingkungan yang disebabkan oleh limbah produk, baik limbah yang berasal dari bahan pembuatan produk ataupun kemasan produk. Oleh karena itu perusahaan hendaknya menciptakan produk ramah lingkungan atau tidak memberikan negatif pada lingkungan.

3. Karyawan (Employee)

a. Pernyataan yang mengungkapkan informasi terkait remunerasi karyawan (gaji dan bonus).

b. Pernyataan yang merincikan kebijakan perusahaan atas peluang pelatihan atau pendidikan bagi karyawan.

c. Pernyataan yang merincikan kebijakan perusahaan atas kesejahteraan dan tunjangan karyawan keagamaan, hari libur, dan tunjangan kesehatan.

Pernyataan yang merincikan mengenai kebijakan perusahaan atas peluang yang sama bagi wanita dan kelompok minoritas.

Pernyataan yang merincikan kebijakan perusahaan atas lingkungan kerja yang kondusif bagi nilai etika Islami.

kewajiban ibadahnya (Haniffa, 2002). Hal tersebut terdapat pada Hadits :

“Tiga janis manusia yang akan mendapatkan penghargaan berganda. Salah satunya adalah pekerja , yang melaksanakan tanggung jawabnya kepada majikannya dan melayani Allah juga”. (HR. Mashkut).

Selain masalah upah, pemberi kerja juga harus memperhatikan pendidikan para karyawannya, oleh karena itu pendidikan dan pelatihan karyawan juga diperlukan supaya perusahaan mempunyai tenaga kerja yang berkualitas. Walaupun perusahaan memperhatikan kualitas tenaga kerja yang dimilikinya, perusahaan juga harus memberikan kesempatan yang setara pada karyawan. Berdasarkan dengan penjelasan yang telah diberikan, pengungkapan yang termasuk dalam tema karyawan dapat dilihat pada lampiran.

4.Masyarakat (Society)

tanpakeuntungan). Sadaqah/Shadaqah adalah segala bentuk nilai kebajikan yang tidak terikat oleh jumlah, waktu dan juga tidak terbatas pada materi tetapi juga dapat berbentuk non materi.

Sadaqah/Shadaqah memiliki makna yang lebih luas dibandingkan

seperti masalah perumahaan, buta huruf, beasiswa dan lainnya dari masyarakat tempat mereka beroperasi.

5. Lingkungan (Enviroment)

Item ini memberikan pengungkapan mengenai tindakan perusahaan terkait dengan lingkungan. Menurut Othman dan Thani (2010), perusahaan seharusnya tidak terlibat dalam aktivitas yang mungkin menghancurkan atau merusak lingkungan, sehingga informasi mengenai program perlindungan atas alam haruslah diungkapkan. Menurut Muwazir dan Muhammmad (2006), pengungkapan yang terkait dengan lingkungan hidup adalah pengungkapan yang terkait dengan usaha melindungi ciptaan Allah. Pengungkapan tersebut antara lain adalah sebagai berikut :

a. Deskripsi kontribusi atau kegiatan perusahaan yang dilakukan untuk melindungi lingkungan hidup.

b. Deskripsi sifat dan jumlah yang dikeluarkan untuk konversi lingkungan alam dan margasatwa.

c. Pernyataan yang mengindikasikan bahwa operasi perusahaan sesuai dengan hukum dan peraturan lingkungan hidup.

d. Pernyataan yang mengidentifikasikan bahwa operasi perusahaan tidak mencemarkan lingkungan (no-polluthing).