ABSTRAK

Irvana Fitriyani

Judul : Analisis Penentuan Jumlah Pinjaman Dengan Penaksiran Barang Gadai Pada Perum Pegadaian Kantor Wilayah Bandung Pungkur

Dibawah bimbingan Bapak Darmazakti Natajaya Tirtamahya,SE.,MT.

Perum Pegadaian adalah lembaga keuangan non bank milik pemerintah yang dalam kegiatan operasionalnya mempunyai misi untuk membantu program pemerintah dalam meningkatkan kesejahteraan rakyat khususnya golongan menengah ke bawah dengan memberikan solusi keuangan yang terbaik melalui penyaluran pinjaman skala mikro, kecil dan menengah atas dasar hukum gadai, memberikan manfaat kepada pemangku kepentingan dan melaksanakan tata kelola perusahaan yang baik secara konsisten, dan juga melaksanakan usaha lain dalam rangka optimalisasi sumber daya.

Dengan demikian, penulis ingin memberikan gambaran tentang bagaimana cara Perum Pegadaian menaksir barang jaminan yang diberikan oleh nasabah dalam menentukan jumlah pinjaman yang dapat diberikan, mengingat setiap barang yang digadaikan mempunyai nilai ekonomis yang berbeda-beda dan tentu akan merugikan nasabah dan pegadaian itu sendiri jika mereka tidak memiliki standar metode penaksiran barang gadai yang baik dan tepat.

Berdasarkan hasil penelitian, Perum Pegadaian memiliki standar metode penaksiran barang gadai yang telah ditetapkan oleh Kantor Pusat yang berada di Jakarta. Standar ini dinilai berfungsi dengan cukup baik dan sesuai dengan yang direncanakan, hal ini dapat dibuktikan dengan cenderung meningkatnya jumlah nasabah yang menggadaikan barangnya di Perum Pegadaian setiap tahunnya dari mulai tahun 2006 sampai dengan tahun 2009. Dengan kondisi tersebut, maka penulis melakukan penelitian dengan judul “Analisis Penentuan Jumlah Pinjaman Dengan Metode Taksiran Barang Gadai Pada Perum Pegadaian Kantor Wilayah Bandung”.

Dalam kegiatan sehari-hari, uang selalu saja dibutuhkan untuk membeli atau membayar berbagai kebutuhan masyarakat. Uang merupakan hal yang sangat penting

bagi kelangsungan hidup, bahkan dapat dikatakan seseorang tidak akan dapat bertahan hidup jika tidak memiliki uang. Namun terkadang kebutuhan yang harus dicukupi tidak dapat terpenuhi dengan uang yang dimiliki. Solusinya bisa saja dengan

mengurangi konsumsi berbagai keperluan yang dianggap tidak penting, namun untuk keperluan yang sangat penting terpaksa harus dipenuhi dengan berbagai cara seperti

meminjam dari berbagai sumber dana yang ada.

Jika dana yang dibutuhkan relatif kecil, maka tidak akan terlalu sulit untuk mendapatkan dana dengan waktu singkat, namun jika dana yang dibutuhkan cukup

besar dan sangat mendesak, tentu menjadi masalah tersendiri bagi orang-orang yang membutuhkan. Bagi mereka yang memiliki barang-barang berharga, kesulitan dana

dapat segera dipenuhi dengan cara menjual barang berharga tersebut untuk mendapatkan sejumlah uang, namun resiko yang harus diambil adalah barang yang

telah dijual akan hilang dan sulit bahkan hamper tidak mungkin untuk kembali, ataupun dana yang diterima masih belum mencukupi kebutuhan yang diperlukan. Solusi lain adalah dengan meminjam uang kepada rentenir, dan hal yang umum

2

yang jumlahnya semakin besar karena sangat tingginya bunga yang dibebankan oleh rentenir tersebut kepada debitur dan yang pada akhirnya justru menyengsarakan

kahidupan debitur itu sendiri. Hal ini sering disebiut dengan praktik ijon.

Oleh karena itu, terciptalah sebuah lembaga pemerintah yang dapat membantu masyarakat mendapatkan sejumlah dana segar tanpa harus kehilangan barang

berharga yang mereka miliki ataupun tepaksa meminjam dengan bunga yang sangat tinggi, lembaga tersebut yaitu perum pegadaian yang sesuai dengan namanya,

menggunakan prinsip gadai.

Gadai merupakan salah satu kategori dari perjanjian utang piutang, yang mana

untuk suatu kepercayaan dari orang yang berpiutang, maka orang yang berutang menggadaikan barangnya sebagai jaminan terhadap utangnya itu. Barang jaminan tetap milik orang yang menggadaikan (orang yang berutang) tetapi dikuasai oleh

penerima gadai (yang berpiutang).

Dalam memberikan pinjaman, pegadaian harus menerima barang yang

bernilai ekonomis yang dijadikan sebagai jaminan dari debitur, sebagai syarat apabila debitur tidak dapat melunasi pinjamannya, setelah melalui peringatan terlebih dahulu, namun tidak diindahkan dan tidak meakukan perpanjangan, maka lembaga pegadaian

Melihat kondisi perekonomian saat ini yang cenderung tidak stabil, apalagi dengan meningkatnya tingkat pelaksanaan korupsi, keadaan ekonomi masyarakat

menengah kebawah semakin tercekik, karena semakin tingginya biaya hidup khususnya biaya pendidikan dan kesehatan yang tidak dapat dihindarkan, maka dapat diasumsikan bahwa minat masyarakat terhadap lembaga pegadaian akan mengalami

peningkatan, apalagi prosedur memperoleh kredit gadai dapat dibilang sederhana, yaitu calon debitur cukup mengisi formulir permohonan kredit yang berisi identitas

diri, jenis barang gadai dan jumlah kredit yang diinginkan, dana pinjaman pun dapat diterima dalam waktu yang relatif singkat.

Tabel 1.1

Jumlah Pendapatan dan Barang Gadai Yang Masuk Ke Perum Pegadaian

Selama Periode Bulan Maret – Juni 2010

Bulan Golongan Barang Jaminan

4

Juni Kantong 198 12.187.208

Gudang 102 10.201.250

TOTAL 69.273.484

Dari tabel diatas, dapat dilihat bahwa jumlah pendapatan dan barang gadai di Perum Pegadaian selama bulan Maret sampai dengan bulan Juni 2010 cenderung

mengalami kenaikan, pada bulan Maret jumlah pendapatan dari barang kantong sebesar Rp8.275.765 dan dari barang gudang sebesar Rp5.845.230, pada bulan April pendapatan meningkat menjadi Rp 10.369.600 dari barang kantong dan Rp8.593.826

dari barang gudang, namun pada bulan Mei mengalami penurunan pendapatan menjadi Rp7.571.205 dari barang kantong dan dari barang gudang menjadi sebesar

Rp6.229.400, walaupun jika dilihat dari jumlah barang gudang yang digadaikan mengalami peningkatan, hal ini dapat dikarenakan kecilnya nilai ekonomis dari

barang yang digadaikan oleh nasabah, sedangkan pada bulan Juni mengalami peningkatan pendapatan yang cukup signifikan, yaitu menjadi sebesar Rp 12.187.208 dari barang kantomg dan sebesar Rp10.201.250 dari barang gudang, hal ini

dikarenakan pada bulan Juni bertepatan dengan kenaikan kelas ataupun kelulusan siswa sekolah yang tentu saja akan membutuhkan biaya yang lebih besar dari

biasanya.

Namun pada perjalanannya, sering kali terjadi ke tidak serasian keinginan antara pegadaian dengan debitur dalam menentukan jumlah pinjaman, biasanya

hal ini tentu saja bisa menjadi masalah yang dapat merugikan Pegadaian sendiri, karena jika mereka tidak bisa membuat suatu tata cara atau prosedur penaksiran

barang gadai dengan baik, maka nasabah bisa saja berpindah ke lembaga keuangan lain untuk menggadaikan barang ataupun memperoleh pinjaman dengan cara lain.

Tabel 1.2

Jumlah Pinjaman Keinginan Nasabah Selama Periode Bulan Maret-Juli 2010

6

diberikan Pegadaian pada tabel 1.1. Walaupun jika dilihat dari tabel 1.1 dapat dilihat bahwa Pegadaian mengalami kecenderungan kenaikan jumlah barang gadai dan

pendapatan, yang tentu saja menimbulkan pertanyaan bagaimana Pegadaian melakukan proses taksiran barang gadai nasabah sehingga dapat menaikan jumlah pendapatannya, oleh karena itu penulis berkeinginan mengambil judul “ANALISIS PENAKSIRAN BARANG GADAI DALAM MENENTUKAN JUMLAH PINJAMAN PADA PERUM PEGADAIAN KANTOR WILAYAH BANDUNG PUNGKUR”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Pegadaian dalam kegiatan operasionalnya mempunyai misi untuk membantu program pemerintah dalam meningkatkan kesejahteraan rakyat khususnya golongan

menengah ke bawah dengan memberikan solusi keuangan yang terbaik melalui penyaluran pinjaman skala mikro, kecil dan menengah atas dasar hukum gadai,

memberikan manfaat kepada pemangku kepentingan dan melaksanakan tata kelola perusahaan yang baik secara konsisten, dan juga melaksanakan usaha lain dalam rangka optimalisasi sumber daya.

pegadaian akan menaksir barang jaminan untuk menentukan jumlah pinjaman yang bisa diterima nasabah. Jika jumlah pinjaman yang diberikan oleh pegadaian sudah

sesuai dengan keinginan nasabah maka tentu saja nasabah akan merasa puas, akan tetapi sering kali jumlah pinjaman yang diterima oleh nasabah lebih kecil dari yang diinginkannya,maka tentu saja nasabah akan menciptakan rasa penasaran nasabah

dan bertanya bagaimana metode penaksir dalam menaksir barang jaminan sehingga menghasilkan sejumlah nominal uang, hal ini merupakan permasalahan yang patut

untuk diteliti.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan diatas, maka rumusan dari penelitian ini adalah :

1. Bagaimana cara pegadaian menaksir barang gadai dalam menentukan jumlah

pinjaman yang dapat diterima nasabah.

2. Apakah aplikasi pegadaian dalam menaksir barang gadai sudah sesuai dengan

prosedur.

8

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Adapun maksud dari penelitian ini adalah untuk menganalisis tata cara pegadaian dalam menaksir barang gadai untuk menentukan jumlah pinjaman berdasarkan nilai ekonomis dan golongan barang jaminan, juga sebagai syarat mutlak

dalam memperoleh gelar Diploma.

1.3.2 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka dapat dijelaskan tujuan dari penelitan ini adalah :

1. Untuk mengetahui bagaimana cara pegadaian menaksir barang gadai dalam menentukan jumlah pinjaman yang dapat diterima nasabah.

2. Untuk mengetahui apakah aplikasi pegadaian dalam menaksir barang gadai

sudah sesuai dengan prosedur.

3. Untuk mengetahui kendala-kendala apa saja yang dihadapi oleh penaksir

dalam menaksir barang gadai dan bagaimana alternatif pemecahannya 1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

mempertahankan sistem operasional yang telah terbentuk dan berjalan dengan baik.

2. Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran terutama bagi yang akan melakukan penelitian dalam masalah kuangan di masa yang akan datang.

1.4.2 Kegunaan Akademis

1. Hasil penelitian ini diharapkan dapat dijadikan sebagai pengalaman dan

penambah ilmu pengetahuan, juga sebagai sarana untuk mengaplikasikan pengetahuan secara teoritis dari apa yang telah diperoleh di bangku kuliah,

khususnya dalam bidang keuangan.

2. Hasil penelitian ini diharapkan dapat menjadi sumbangan ilmu pengetahuan di bidang keuangan dalam pegadaian, khususnya mengenai penaksiran barang

jaminan.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

10

1.5.2 Waktu Penelitian

`Adapun waktu penelitian dilaksanakan pada :

NO

BULAN APRIL MEI JUNI JULI

KEGIATAN 1 2 3 4 1 2 3 4 1 2 3 4 1 2

1 BIMBINGAN

2 PENELITIAN

3 PENGAMBILAN DATA

4 PENULISAN TUGAS AKHIR

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Kredit

2.1.1.1 Pengertian Kredit

Istilah kredit berasal dari bahasa Yunani yaitu credere yang berarti kepercayaan. Oleh karena itu dasar suatu kredit adalah kepercayaan seseorang atau suatu badan yang memberikan kredit percaya bawa penerima kredit akan sanggup

memenuhi kewajibannya yang dapat berupa barang, uang, atau jasa.

Menurut UU No.10 tahun 1998 tentang Perbankan menyatakan bahwa :

“Kredit merupakan penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain, yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.

2.1.1.2 Tujuan Kredit

12

yang sekecil-kecilnya untuk memperoleh manfaat (keuntungan) yang

sebesar-besarnya.

Adapun tujuan kredit yang dimaksud adalah :

1. Mencari Keuntungan

Bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil

tersebut terutama dalam bentuk bunga yang diterima oleh pegadaian sebagai balas jasa dan biaya administrasi kredit yang diberikan kepada nasabah. 2. Membantu Usaha Nasabah

Yaitu membantu uasaha nasabah yang membutuhkan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka

debitur akan dapat mengembangkan dan memperluas usahanya. 3. Membantu Usaha Pemerintah

Semakin banyak kredit yang disalurkan oleh perbankan maupun lembaga

keuangan lainnya maka akan semakin baik bagi Pemerintah, karena semakin banyak kredit yang disalurkan kepada masyarakat maka berarti terjadi

peningkatan pembangunan di berbagai sektor.

2.1.1.3 Fungsi Kredit

1. Dapat Meningkatkan Daya Guna Uang

pengusaha yang memerlukannya untuk meningkatkan produksi atau

meningkatkan usahanya.

2. Salah Satu Alat stabilitas ekonomi

Dalam keadaan ekonomi yang kurang sehat, kebijakan diarahkan kepada usaha-usaha antara lain :

a. pengendalian inflasi b. peningkaatan ekspor

c. pemenuhan kebutuhan pokok masyarakat

3. Dapat Meningkatkan Kegairahan Usaha

Setiap organisasi pasti selalu ingin meningkatkan usahanya, namun ada kalanya

dibatasi oleh kemampuan di bidang permodalan. Bantuan kredit yang diberikan akan mampu mengatasi masalah kekurangan modal tersebut, sehingga para pengusaha akan dapat meningkatkan usahanya.

4. Dapat Meningkatkan Pemerataan Pendapatan

Dengan bantuan kredit, para pengusaha dapat memperluas usahanya dan

mendirikan proyek-proyek baru yang membutuhkan tenaga kerja untuk melaksanakan proyek tersebut. Dengan demikian jumlah pengangguran akan berkurang dan jumlah

14

2.1.2 Gadai

2.1.2.1 Pengertian Gadai

Kitab Undang-Undang Hukum Perdata Pasal 1150 menyatakan :

“Gadai adalah suatu hak yang diperoleh seorang yang berpiutang atas suatu barang

bergerak, yang diserahkan kepadanya oleh seorang berutang atau oleh seorang lain

atas namanya, dan yang memberikan kekuasaan kepada orang berpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan dar pada orang yang berpiutang lainnya; dengan pengecualian biaya untuk melelang barang tersebut dan

biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan, biaya-biaya mana harus didahulukan”.

Perum Pegadaian adalah suatu lembaga keuangan non bank yang memusatkan kegiatan usahanya di bidang penyaluran kredit dengan menggunakan system gadai, dalam upaya untuk membantu menunjang kestabilan perekonomian pemerintah dan

mensejahterakan kehidupan masyarakat terutama masyarakat dengan golongan ekonomi menengah kebawah.

Perjanjian gadai dapat menyelesaikan dua kepentingan sekaligus, dimaksudkan agar kedua pihak dapat saling percaya satu sama lain, kreditur dapat

mempercayai bahwa pinjaman yang diberikannya tidak akan lenyap begitu saja tanpa terganti, dan debitur dapat mempercayai bahwa barang jaminan yang dia beikan tidak akan digunakan dengan tidak bertanggung jawab oleh kreditur. Dengan kata lain

Untuk kreditur akan ada kepastian pelunasan hutang akan tetapi jangan

sampai ada indikasi untuk menguasai objek gadai tersebut. Sedangkan untuk debitur ketika sedang membutuhkan uang atau barang tidak sampai menjual barangnya

dengan harga yang kurang.

Ciri spesifik dalam usaha pegadaian terlihat dalam tiga unsur utama kegiatan

usahanya, yaitu 1)terdapat barang bernilai ekonomis yang akan digadaikan, 2)adanya kegiatan penaksiran dalam menetukan jumlah pinjaman yang akan diterima debitur, dan 3) barang yang telah digadaikan dapat ditebus kembali jika nasabah telah

mengembalikan jumlah uang pinjamn ditambah dengan bunga yang telah ditentukan.

2.1.2.2 Tujuan Pegadaian

Perum Pegadaian mempunyai tujuan mencegah praktik ijon, pegadaian gelap, riba, dan pinjaman tidak wajar lainnya, juga menunjang pelaksanaan program pemerintah dalam perekonomian dan pembangunan nasional dalam usahanya

memberikan kredit dengan system gadai kepada masyarakat kecil menengah. Perum Pegadaian juga memberikan pelayanan lai kepada masyarakat untuk menambah

kepercayaan masyarakat agar dapat meningkatkan laba yang diterimanya.

2.1.3 Penaksiran

2.1.3.1 Pengertian Penaksiran

16

“Penaksiran adalah penilaian yang dilakukan oleh petugas penaksir atas suatu

barang jamina yang diserahkan oleh nasabah kepada pihak pegadaian untuk menentukan penetapan jumlah uang pinjaman yang akan diserahkan kepada nasabah”.

Dari pengertian diatas dapat disimpulkan bahwa pengertian penaksiran adalah suatu kegiatan pengukuran dan penilaian terhadapa barang jamina dalam rangka

menentukan besarnya jumlah pinjaman yang akan diberikan kepada debitur.

2.1.3.2 Tujuan Penaksiran

Tujuan Penaksiran yaitu untuk menilai dan menentukan berapa harga yang pantas diberikan kepada barang jaminan agar dapat menentukan besarnya jumlah

pinjaman yang dapat diberikan.

2.1.3.3 Fungsi Penaksiran

Fungsi penaksiran adalah untuk menentukan batas jumlah pinjaman yang diberikan kepada debitur sesuai dengan jaminan yang diberikan agar tidak melebihi ataupun kurang dari harga pasar.

2.1.3.4 Penaksir

perusahaan tergantung kepada kualitas taksiran yang dihasilkan oleh para penaksir.

Untuk itu peran penaksir di kantor cabang memegang fungsi yang sangat penting didalam kegiatan operasional khususnya dalam memberikan pelayanan yang terbaik

kepada masyarakat.

Sebagai salah satu fungsi dari kegiatan operasional tersebut maka fungsi penaksir mencerminkan citra dan kualitas pelayanan yang dapat diberikan oleh

Pegadaian. Proses kerja tersebut dapat dijelaskan sebagai berikut :

a) Penaksir menentukan taksiran atas barang jaminan yang diserahkan oleh nasabah.

b) Taksiran yang baik akan menghasilkan uang pinjaman yang baik pula.

c) Uang pinjaman yang baik akan menghasilkan sewa modal yang optimal. Sebaliknya taksiran yang buruk (taksiran tinggi/rendah) akan menghasilkan

uang pinjaman yang bermasalah.

d) Taksiran tinggi akan menyebabkan terhambatnya perputaran modal kerja dan cost of capital yang tinggi karena perlu penanganan yang lebih lanjut atas kasus taksiran tinggi. Taksiran rendah akan menyebabkan uang pinjaman

rendah dan pendapatan sewa modal yang rendah pula, disamping itu kepercayaan masyarakat kepada Pegadaian akan semakin rendah karena

barang mereka ditaksir rendah oleh penaksir di kantor cabang.

18

“Proses kerja penaksir adalah suatu rangkaian aktifitas oleh petugas

fungsional penaksir di kantor cabang mulai dari penerimaan barang jaminan, menentukan taksiran barang jaminan berdasarkan ketentuan yang berlaku sampai

dengan proses penyerahan barang jaminan yang telah ditaksir kepada penyimpan/pemegang gudang."

Dalam rangka pengoptimalisasian penaksiran, tentu saja dibutuhkan Ahli Taksir yang sangat berkompeten dibidangnya, oleh karena itu pegadaian membantu mewujudkan hal tersebut dengan cara :

a) Mengadakan diklat Penaksir / Ahli Taksir

Diklat ini merupakan syarat mutlak bagi Penaksir untuk bisa menjadi

Ahli Taksir, karena untuk menjadi Ahli Taksir dibutuhkan tahap sebagai berikut :

1. Penaksir Muda : Untuk menjadi Penaksir Muda maka harus

dinyatakan lulus diklat Penaksir.

2. Penaksir Madya : Untuk menjadi Penaksir Madya dibutuhkan

minimal 4 tahun pengalaman sebagai Penaksir Muda.

b) Mengadakan perputaran atau rolling pegawai Ahli Taksir agar

mendapatkan banyak pengalaman yang dapat berguna untuk meningkatkan kemampuannya dalam menaksir barang jaminan.

c) Mengadakan pembinaan kepada Ahli Taksir.

Ada dua hal pokok yang menjadi pedoman dalam menaksir barang jaminan yaitu peraturan yang berlaku di PERUM Pegadaian berupa rumus taksiran, patok taksiran dan lain sebagainya serta perkiraan nilai/harga dari suatu barang yang dijadikan barang agunan yang dinyatakan dalam satuan uang (rupiah). Nilai/harga

sesuai dengan konsep ekonomi terbagi dua yaitu nilai intrinsik dan nilai nominal.

Nilai Intrinsik adalah nilai yang berdasarkan kepada nilai/perkiraan harga

yang sesungguhnya dari materi yang ada di dalam barang tersebut, sedangkan Nilai Nominal adalah nilai yang ditetapkan berdasarkan kepada satuan yang tertera/tercantum pada barang tersebut berdasarkan pengesahan dari pemerintah yang

dituangkan dalam suatu peraturan perundang-undangan.

2.1.4 Jaminan

2.1.4.1 Pengertian Jaminan

UU No.10 tahun 1998 tentang pokok-pokok Perbankan Pasal 1 (23)

20

“Agunan adalah jaminan penyerahan barang bergerak yang diserahkan oleh

nasabah peminjam untuk memperoleh sejumlah uang pinjaman”.

Pengertian jamian secara luas termuat dalam pasal 8 UU No.10 Tahun 1998

menyatakan :

1. Dalam pemberian kredit atau pembiayaan berdasarkan analisis yang mendalam

atas dasar itikad dan kemampuan serta kesanggupan nasabah untuk melunasi hutangnya atau mengembalikan pembiayaan yang dimaksud sesuai dengan yang diperjanjikan.

2. Bank umum wajib memiliki dan menerapkan pedoman perkreditan dan pembiayaan berdasarkan prinsip syariah sesuai dengan ketentuan yang

ditetapkan oleh Bank Indonesia.

Kesimpulan yang dapat diambil dari penjelasan diatas adalah bahwa jaminan merupakan penyerahan barang bergerak yang diberikan dari debitur kepada kreditur

agar dapat memperoleh pinjaman yang sesuai dengan nilai barang jaminan tersebut.

2.1.4.2 Persyaratan Jaminan

UU Perbankan No.23 tahun 1999 tentang Bank Indonesia pasal II ayat 2, yang berkaitan dengan agunan tertulis menyatakan bahwa,Agunan dikatakan ideal apabila

jumlah kredit pinjaman atau pembayaran yang diterimanya dan sewaktu-waktu dapat

dijual ke pasaran untuk dijadikan uang tunai.

2.1.5 Analisis Penaksiran Barang Gadai Dalam Menentukan Jumlah Pinjaman

Analisis penaksiran agunan atau barang jaminan dalam pegadaian merupakan kegiatan yang sangat berperan penting bagi stabilitas perusahaan, karena kegiatan

penaksiran ini digunakan untuk menentukan jumlah pinjaman yang dapat diperoleh nasabah sesuai dengan harga pasaran barang jaminan tersebut.

(Agung Subagiya, S.E.)

Besar pinjaman sangat tergantung dari nilai taksiran barang jaminan yang digadaikan, semakin besar nilai taksiran maka semakin besar jumlah pinjaman yang

dapat diterima oleh nasabah, begitupun sebaliknya jika nilai taksiran rendah maka semakin kecil pula pinjaman yang dapat diberikan oleh pegadaian.

2.2 Kerangka Pemikiran

Perum Pegadaian merupakan badan usaha yang bergerak di bidang pelayanan jasa dalam bentuk pemberian kredit kepada masyarakat dengan system gadai dalam

rangka membantu pemerintah dalam menunjang perekonomian dan mensejahterakan kehidupan masyarakat kecil menengah.

“Gadai adalah suatu hak yang diperoleh seorang yang berpiutang atas suatu

22

lain atas namanya, dan yang memberikan kekuasaan kepada orang berpiutang itu

untuk mengambil pelunasan dari barang tersebut secara didahulukan dar pada orang yang berpiutang lainnya; dengan pengecualian biaya untuk melelang barang tersebut

dan biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan, biaya-biaya mana harus didahulukan” Dahlan Siamat (2004:501).

Tugas pokok Perum Pegadaian adalah menyalurkan kredit dengan jaminan harta bergerak atas dasar hukum gadai. Selain itu pegadaian juga mempunyai fasilitas lain yang dapat membantu meningkatkan kualitas perusahaan dan juga meningkatkan

laba bagi perusahaan.

Dalam menentukan jumlah pinjaman yang akan diterima nasabah, pegadaian

harus melakukan penaksiran terlebih dahulu agar jumlah pinjaman yang akan diterima nasabah sesuai dengan barang jaminannya. Semakin besar nilai taksirannya nmaka akan semakin besar pula pinjaman yang bisa diterima, begitupun sebaliknya,

semakin kecil nilai taksirannya, maka semakin kecil pula jumlah pinjaman yang bisa diperoleh. Tugas pegadaianlah menentukan jumlah pinjaman agar sesuai dengan nilai

taksiran. Barang yang bisa dijadikan barang jaminan adalah barang-barang yang bernilai ekonomis seperti emas, kendaraan bermotor, dan barang-barang lainnya.

“Agunan adalah jaminan tambahan yang diserahkan nasabah debitur kepada bank

dalam rangka pemberian fasilitas kredit”.

Sedangkan menurut Buku Pedoman Pegadaian (2003 : 10) menyatakan :

“Penaksiran adalah penilaian yang dilakukan oleh petugas penaksir atas suatu barang

jaminan yang diserahkan oleh nasabah kepada pihak pegadaian untuk menentukan penetapan jumlah uang pinjaman yang akan diserahkan kepada nasabah”.

Penaksiran barang jaminan dapat dikatakan mempunyai peranan sangat penting dalam kegiatan operasional pegadaian, oleh karena itu diperlukan suatu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penulis menjadikan karyawan Perum Pegadaian sebagai subjek penelitian, terutama yang berada di bagian penaksiran barang jaminan, adapun objek yang akan

diteliti yaitu cara kerja Penaksir dalam mengukur dan menaksir barang jaminan dalam menentukan jumlah pinjaman yang akan diberikan

3.2 Metode Penelitian

Dalam penelitian ini menggunakan metode kualitatif deskriptif.

Pada penelitian kualitatif bersifat deskriptif data yang dikumpulkan berbentuk katakata, gambar, dan kebanyakan bukan angka. Kalaupun ada angka sifatnya hanya sebagai penunjang. Data yang dimaksud meliputi wawancara, catatan data lapangan,

dokumen pribadi, nota, dan catatan lainnya. Penelitian kualitatif merupakan salah satu upaya pencarian ilmu-ilmu lunak yang terfokus secara komplek dan luas atau

menyeluruh yang berbasis pada pengetahuan untuk dikembangkan atau membangun teori yang dilakukan melalui observasi dan berakhir pada elemen dasar analisis berupa kata-kata.

akurat. Penelitian deskriptif dapat pula diartikan sebagai penelitian yang dimaksud untuk memotret fenomena individual, situasi atau kelompok tertentu secara akurat.

Dengan kata lain tujuan penelitian deskriptif adalah mendeskripsikan seperangkat perestiwa atau kondisi populasi saat ini.

3.2.1 Desain Penelitian

Penulis menjadikan Ahli Taksir pada Perum Pegadaian sebagai unit penelitian kali ini, dengan harapan dapat memberikan informasi yang bermanfaat bagi penelitian

ini.

3.2.2 Prosedur Pemilihan Objek Penelitian

Prosedur yang dilakukan dalam pemilihan objek penelitian yaitu dengan

menggunakan teknik pendekatan. Teknik pendekatan yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Pendekatan Fenomenologis, adalah pendekatan dengan berusaha memahami arti peristiwa dan kaitan-kaitannya terhadap orang-orang biasa dalam situasi tertentu.

Peneliti berusaha untuk masuk kedalam sehingga mereka mengerti apa dan bagaimana suatu pengertian yang dikembangkan oleh mereka disekitar peristiwa dalam kehidupannya sehari-hari.

2. Pendekatan Analisis, yaitu pendekatan yang dilakukan dengan tahapan-tahapan sebagai berikut:

a. Mengumpulkan teori dan data yang relevan dengan kajian ini. b. Menyaring semua teori dan data

26

3.2.4 Jenis dan Metode Pengumpulan Data

Pengumpulan data yang lengkap yang berhubungan dengan penelitian ini

dilakukan dengan menggunakan metode survei. Data yang diperlukan untuk penelitian ini yaitu data primer dan data sekunder.

a) Data Primer

Dalam penelitian ini digunakan beberapa teknik pengumpulan data yang terdiri dari :

1. Wawancara

Wawancara adalah teknik pengumpulan data dengan cara berkomunikasi

langsung dengan karyawan yang terkait dengan penaksiran suatu barang jaminan dalam menentukan jumlah pinjaman yang akan diberikan, yang dalam hal ini adalah karyawan yang berprofesi sebagai Ahli Taksir.

2. Dokumentasi

Dokumentasi peneliti lakukan dengan mengkaji dokumen-dokumen /laporan

milik Perum Pegadaian cabang Caringin yang berhubungan dengan peaksiran barang jaminan.

3. Observasi

Yaitu teknik pengumpulan data dengan cara terjun langsung mengamati dan mencatat pada bagian kegiatan yang akan diamati sehingga menghasilkan

28

Untuk data sekunder peneliti dapatkan dari studi kepustakaan (Library Research) yaitu data yang didapatkan dengan mempelajari literature dan media lainnya

seperti internet yang berkaitan dengan masalah yang diteliti.

3.2.5 Metode Analisis

Setelah data terkumpul maka dilaksanakan sebuah analisis. Penelitian ini menggunakan dua metode analisis, yakni:

1. Analisis Deskriptif

Metode ini menggambarkan atau melukiskan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat populasi dan hubungan antara fenomena yang sedang

diteliti.

2. Analisis Induktif

Metode ini dimulai dengan mengemukakan kenyataan-kenyataan yang bersifat

khusus, kemudian diakhiri dengan kesimpulan yang besifat umum berupa generalisasi.

Metode yang digunakan untuk menganalisa fenomena di lapangan tentang penaksiran barang jaminan pada perum pegadaian, kemudian hasil analisis disesuaikan dengan

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Perusahaan

Perum Pegadaian merupakan salah satu lembaga pemerintah yang bergerak di

bidang keuangan khususnya pemberian kredit kepada masyarakat menengah kebawah dengan menggunakan sistem gadai.

Pegadaian mempunyai visi pada tahun 2013 pegadaian menjadi "champion" dalam pembiayaan mikro dan kecil berbasis gadai dan fiducia bagi masyarakat

menengah ke bawah. Adapun misi yang diemban oleh pegadaian adalah :

1. Membantu program pemerintah meningkatkan kesejahteraan rakyat khususnya golongan menengah ke bawah dengan memberikan solusi keuangan yang

terbaik melalui penyaluran pinjaman skala mikro, kecil dan menengah atas dasar hukum gadai dan fidusia.

2. Memberikan manfaat kepada pemangku kepentingan dan melaksanakan tata kelola perusahaan yang baik secara konsisten.

3. Melaksanakan usaha lain dalam rangka optimalisasi sumber daya.

Perjalanan Misi Perusahaan Perum Pegadaian :

Misi Perum Pegadaian sebagai suatu lembaga yang ikut meningkatkan

kepada masyarakat kecil, agar terhindar dari praktek pinjaman uang dengan bunga yang tidak wajar ditegaskan dalam keputusan Menteri Keuangan No.

Kep-39/MK/6/1/1971 tanggal 20 Januari 1970 dengan tugas pokok sebagai berikut:

1. Membina perekonomian rakyat kecil dengan menyalurkan kredit atas dasar hukum gadai kepada : Para petani, nelayan, pedagang kecil, industri kecil, yang

bersifat produktif Kaum buruh / pegawai negeri yang ekonomi lemah dan bersifat konsumtif

2. Ikut serta mencegah adanya pemberian pinjaman yang tidak wajar, ijon, pegadaian gelap, dan praktek riba lainnya.

3. Disamping menyalurkan kredit, maupun usaha-usaha lainnya yang

bermanfaat terutama bagi pemerintah dan mayarakat.

4. Membina pola perkreditan supaya benar-benar terarah dan bermanfaat dan

bila perlu memperluas daerah operasinya. Dengan seiring perubahan status perusahaan dari Perjan menjadi Perum pernyataan misi perusahaan dirumuskan

kembali dengan pertimbangan jangan sampai misi perusahaan itu justru membatasi ruang gerak perusahaan dan sasaran pasar tidak hanya masyarakat kecil dan golongan menengah saja maka terciptalah misi perusahaan Perum Pegadaian yaitu “ ikut

membantu program pemerintah dalam upaya meningkatkan kesejahteraan masyarakat golongan menengah kebawah melalui kegiatan utama berupa penyaluran kredit gadai

dan melakukan usaha lain yang menguntungkan”.

si "INTAN" yang ber makna: Inovatif : 1.Berinisiatif, kreatif dan produktif 2. Berorientasi pada solusi Nilai Moral Tinggi : 3. Taat Beribadah 4. Jujur dan berfikir

positif Terampil : 5. Kompeten di bidangnya 6. Selalu mengembangkan diri. Adi Layanan : 7. Peka dan cepat tanggap 8. Empatik, santun dan ramah Nuansa Citra : 9.

Memiliki sense of belonging 10. Peduli nama baik perusahaan

Makna yang terkandung dalam maskot SI INTAN yaitu kepala berbentuk berlian memberi makna bahwa Pegadaian mengenal batu intan sudah puluhan tahun,

Intan tidak lebih dari sebuah bongkahan batu yang diciptakan alam dalam suatu proses beratus tahun lamanya. Kekerasannya menjadikan dia tidak dapat tergores dari

benda lain. Tetapi dia juga dapat dibentuk menjadi batu yang sangat cemerlang (brilliant) . Dengan kecemerlangan itulah kemudian dia disebut berlian. Karakteristik

batu intan itu diharapkan terdapat juga pada setiap insan Pegadaian.

Sikap tubuh dengan tangan terbuka dan tersenyum memberi makna sikap seorang pelayan yang selalu siap memberikan pelayanan prima kepada siapa saja.

Rompi warna hijau bermakna memberi keteduhan sebagai insan Pegadaian.

Sejarah Pegadaian dimulai pada saat Pemerintah Belanda (VOC) mendirikan Bank van Leening yaitu lembaga keuangan yang memberikan kredit dengan sistem

gadai, lembaga ini pertama kali didirikan di Batavia pada tanggal 20 Agustus 1746.

Ketika Inggris mengambil alih kekuasaan Indonesia dari tangan Belanda

(1811-1816), Bank Van Leening milik pemerintah dibubarkan, dan masyarakat diberi keleluasaan untuk mendirikan usaha pegadaian asal mendapat lisensi dari Pemerintah

Daerah setempat ("liecentie stelsel"). Namun metode tersebut berdampak buruk pemegang lisensi menjalankan praktek rentenir atau lintah darat yang dirasakan kurang menguntungkan pemerintah berkuasa (Inggris). Oleh karena itu metode

"liecentie stelsel" diganti menjadi "pacth stelsel" yaitu pendirian pegadaian diberikan

kepada umum yang mampu membayar pajak yang tinggi kepada pemerintah.

Pada saat Belanda berkuasa kembali, pacth stelsel tetap dipertahankan dan

menimbulkan dampak yang sama. Pemegang hak ternyata banyak melakukan penyelewengan dalam menjalankan bisnisnya. Selanjutnya pemerintah Hindia

Belanda menerapkan apa yang disebut dengan "cultuur stelsel" di mana dalam kajian tentang pegadaian saran yang dikemukakan adalah sebaiknya kegiatan pegadaian

ditangani sendiri oleh pemerintah agar dapat memberikan perlindungan dan manfaat yang lebih besar bagi masyarakat. Berdasarkan hasil penelitian tersebut, pemerintah Hindia Belanda mengeluarkan Staatsblad No. 131 tanggal 12 Maret 1901 yang

Pada masa pendudukan Jepang gedung kantor pusat Jawatan Pegadaian yang terletak di jalan Kramat Raya 162, Jakarta dijadikan tempat tawanan perang dan

kantor pusat Jawatan Pegadaian dipindahkan ke jalan Kramat Raya 132. Tidak banyak perubahan yang terjadi pada masa pemerintahan Jepang baik dari sisi

kebijakan maupun struktur organisasi Jawatan Pegadaian. Jawatan Pegadaian dalam bahasa Jepang disebut „Sitji Eigeikyuku‟, Pimpinan Jawatan Pegadaian dipegang oleh

orang Jepang yang bernama Ohno-San dengan wakilnya orang pribumi yang bernama

M. Saubari.

Pada masa awal pemerintahan Republik Indonesia, kantor Jawatan Pegadaian sempat pindah ke Karanganyar, Kebumen karena situasi perang yang kian memanas.

Agresi Militer Belanda II memaksa kantor Jawatan Pegadaian dipindah lagi ke Magelang. Pasca perang kemerdekaan kantor Jawatan Pegadaian kembali lagi ke

Jakarta dan Pegadaian dikelola oleh Pemerintah Republik Indonesia. Dalam masa ini, Pegadaian sudah beberapa kali berubah status, yaitu sebagai Perusahaan Negara (PN)

No.103/2000) berubah lagi menjadi Perusahaan Umum (Perum) hingga sekarang dan sedang diusahakan agar menjadi PT Persero.

4.1.1.2 Dasar Hukum Pegadaian

Dasar hukum Perum Pegadaian yaitu Peraturan Presiden (PP) No.103 Tahun 2000 tentang Perum Pegadaian yang disahkan pada tanggal 10 November 2000.

Adapun pada Pasal 1 tentang Ketentuan Umum berbunyi :

“Perum Pegadaian, yang selanjutnya dalam Peraturan Presiden ini disebut

Perusahaan, adalah Badan Usaha Milik Negara (BUMN) sebagaimana diatur dalam Undang-Undang No.9 Tahun 1969, yang bidang usahanya berada dalam lingkup tugas dan kewenangan Menteri Keuangan, dimana seluruh modalnya dimiliki negara berupa kekayaan negara yang dipisahkan dan tidak terbagi atas saham.”

4.1.1.3 Kegiatan Usaha Pegadaian

Pada umumnya masyarakat jika mendengar kata pegadaian akan berpikir hanya memberikan kredit kepada masyarakat dengan cara menggadaikan barang

mereka, padahal disamping itu, pegadaian juga melakukan pelayanan lain yang jugadapat bermanfaat bagi masyarakat, seperti :

a. Kreasi (Kredit Angsuran Fidusia)

b. Krasida (Kredit Angsuran Sistem Gadai)

Merupakan pemberian pinjaman kepada para pengusaha mikro-kecil (dalam rangka pengembangan usaha) atas dasar gadai yang pengembalian pinjamannya dilakukan

melalui angsuran.

c. Krista (Kredit Usaha Rumah Tangga)

Merupakan pemberian pinjaman kepada ibu-ibu kelompok usaha rumah tangga

sangat mikro yang membutuhkan dana dalam bentuk pinjaman modal kerja yang

pengembalian pinjamannya dilakukan melalui angsuran.

d. Kremada (Kredit Perumahan Swadaya)

e. KTJG (Kredit Tunda Jual Gabah)

Diberikan kepada para petani dengan jaminan gabah kering giling. Layanan kredit ini

ditujukan untuk membantu para petani pasca panen agar terhindar dari tekanan akibat

fluktuasi harga pada saat panen dan permainan harga para tengkulak.

f. Investa (Gadai Efek)

Gadai Efek merupakan pemberian pinjaman kepada masyarakat dengan agunan

berupa saham dengan sistem gadai.

g. Kucica (Kiriman Uang Cara Instan, Cepat dan Aman)

Adalah produk pengiriman uang dalam dan luar negeri yang bekerjasama dengan Western Union.

h. Kagum (Kredit Serba Guna untuk Umum)

Merupakan layanan kredit yang ditujukan bagi pegawai berpenghasilan tetap.

i. Jasa Taksiran dan Jasa Titipan

Jasa Taksiran adalah pemberian pelayanan kepada masyarakat yang ingin mengetahui

j. Properti

Untuk mengoptimalkan pemanfaatan assetnya yang kurang produktif, Pegadaian

membangun gedung untuk disewakan, baik dengan cara pembiayaan sendiri maupun bekerja sama dengan pihak ketiga dengan Sistem Bangun-Kelola-Alih atau Build-Operate-Transfer (BOT) dan Kerja Sama Operasi (KSO).

k. Jasa Lelang

Perum Pegadaian memiliki satu anak perusahaan PT Balai Lelang Artha Gasia

dengan komposisi kepemilikan saham 99,99% (Perum Pegadaian) dan 0,01% (Deddy Kusdedi). PT Balai Lelang Artha Gasia bergerak dibidang jasa lelang dengan maksud

menyelenggarakan penjualan di muka umum secara lelang sesuai dengan ketentuan yang berlaku.

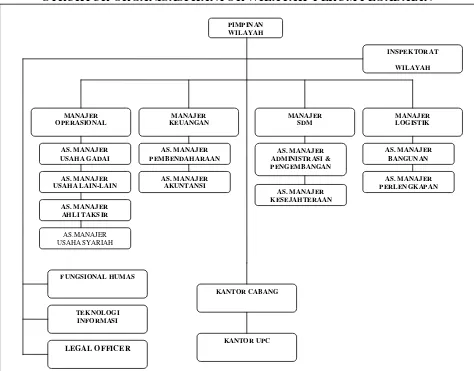

4.1.1.4 Struktur Organisasi Perusahaan

Struktur organisasi yang terdapat dalam Kantor Wilayah Perum Pegadaian adalah

Gambar 4.1

STRUKTUR ORGANISASI KANTOR WILAYAH PERUM PEGADAIAN

Sumber : Perum Pegadaian Kantor Wilayah Bandung Pungkur

4.1.1.5 Job Description

1. Pimpinan Kantor Wilayah Utama / Wilayah adalah pemimpin perusahaan yang berfungsi merencanakan, mengorganisasikan, menyelenggarakan, dan

2. Inspektorat mempunyai fungsi melakukan koordinasi, melaksanakan dan mengawasi pengujian, pemeriksaan, dan penilaian atas sistem pengendalian

manajemen dan pelaksanaan seluruh kegiatan perusahaan di kantor wilayah yang berada dalam kewenangannya yang ditetapkan berdasarkan keputusan

Direksi.

3. Manajer Operasional mempunyai fungsi merencanakan, mengkoordinasikan, menyelenggarakan dan mengendalikan pelaksanaan

kegiatan operasional dan pengembangan usaha gadai, usaha lain, dan usaha Syariah serta melakukan pemasarannya.

4. Asisten Manajer Usaha Gadai mempunyai fungsi merencanakan, mengkoordinasikan, melaksanakan dan mengawasi pelaksanaan kegiatan

operasional usaha gadai serta melakukan pemasarannya.

5. Asisten Manajer Usaha Lain mempunyai fungsi merencanakan, mengkoordinasikan, melaksanakan dan mengawasi pelaksanaan kegiatan

operasional usaha lain serta melakukan pemasarannya.

6. Asisten Manajer Ahli Taksir mempunyai fungsi merencanakan,

7. Asisten Manajer Usaha Syariah mempunyai fungsi merencanakan, mengkoordinasikan, melaksanakan, dan mengawasi pelaksanaan kegiatan

operasional usaha syariah dan melakukan pemasarannya.

8. Manajer Keuangan mempunyai fungsi merencanakan, mengkoordinasikan, menyelenggarakan dan mengendalikan tresuri serta kantor Wilayah Utama /

Wilayah.

9. Asisten Manajer Perbendaharaan mempunyai fungsi merencanakan,

mengkoordinasikan, melaksanakan, dan mengawasi pengurusan perbendaharaan, penagihan dan perpajakan serta menyusun rencana kerja dan anggaran Kantor Wilayah Utama / Wilayah dan Kantor Cabang.

10.Asisten Manajer Akuntansi mempunyai fungsi merencanakan, mengkoordinasikan, melaksanakan, dan mengawasi verifikasi dokumen

keuangan dan pembukuan serta penyajian laporan keuangan Kantor Wilayah Utama / Wilayah.

11.Manajer SDM mempunyai fungsi merencanakan, mengkoordinasikan, menyelenggarakan dan mengendalikan administrasi dan pengembangan serta kesejahteraan SDM.

12.Asisten Manajer Administrasi dan Pengembangan merencanakan, mengkoordinasikan, melaksanakan dan mengawasi proses rekrutmen,

syarat kerja serta masalah dan/atau perselisihan hubungan industrial, penelitian, dan pengkajian, serta perumusan solusi dan strategi atas

kasus-kasus penyimpangan / pelanggaran syarat kerja dan tata tertib / disiplin pegawai, pengelolaan SISSDM di Kantor Wilayah Utama / Wilayah dan

Kantor Cabang serta pendokumentasian, pemeliharaan, dan pemutakhiran dokumen PBSDM, PKB dan peraturan perundang-undangan ketenagakerjaan.

13.Asisten manajer Kesejahteraan mempunyai fungsi merencanakan, mengkoordinasikan, melaksanakan, dan mengawasi proses pembuatan

daftar gaji, tunjangan, dan komponen pendapatan lainnya (upah dan non upah), restitusi, asuransi / jaminan social pegaawai, uang pesangon, uang

penghargaan masa kerja, uang penggantian hak dan kompensasi pasca hubungan kerja lainnya, pembinaan jasmani dan rohani, rekreasi, perjalanan dinas / pindah, cuti, dispensasi, hari libur, jam kerja dan jam lembur,

penyelesaian permasalahan ketentuan normatif ketenagakerjaan, syarat kerja dan / atau masalah hubungan industrial yang terkait dengan kesejahteraan,

14.Manajer Logisitik mempunyai fungsi merencanakan, mengkoordinasikan, menyelenggarakan dan mengendalikan kegiatan perlengkapan, rumah

tangga, dan pengelolaan bangunan pada Kantor Wilayah Utama / Wilayah dan Kantor Cabang.

15.Asisten Manajer Bangunan mempunyai fungsi merencanakan,

mengkoordinasikan, melaksanakan, dan mengawasi pelaksanaan pengurusan administrasi tanah, bangunan dan prasarananya, rancang

bangun, membuat kalkulasi biaya dan melakukan pemeliharaan bangunan serta pengawasan pelaksanaan pembangunan/ perbaikan bangunan di Kantor Wilayah Utama / Wilayah dan Kantor Cabang.

16.Asisten Manajer Perlengkapan mempunyai fungsi merencanakan, mengkoordinasikan, melaksanakan, dan mengawasi pelaksanaan

pengurusan tata usaha kantor, kebutuhan rumah tangga, perlengkapan dan keamanan serta kendaraan dinas

17.Fungsional Humas mempunyai fungsi membantu Pemimpin Wilayah Utama / Wilayah dalam merencanakan, mengkoordinasikan, melaksanakan dan mengawasi kegiatan Perusahaan, kehumasan dan protokal di Kantor

Wilayah Utama / Wilayah dan Kantor Cabang.

18.Pranata Teknologi Informasi mempunyai fungsi membantu Pemimpin

hubungan industrial di Kantor Wilayah Utama / Wilayah dan Kantor Cabang.

20.Pemimpin Cabang mempunyai fungsi merencanakan, mengorganisasikan, menyelenggarakan, dan mengendalikan kegiatan operasional, administrasi

dan keuangan usaha gadai dan usaha lain Kantor cabang serta Unit Pelayanan Cabang (UPC).

21.Manajer Operasional mempunyai fungsi merencanakan,

mengkoordinasikan, melaksanakan, dan mengawasi penetapan harga taksiran, penetapan kelayakan kredit, penetapan besaran uang pinjaman,

administrasi, keuangan, serta pembuatan laporan kegiatan operasional usaha gadai dan usaha lain pada kantor Cabang.

22.Pengelola Unit Pengelolaan Cabang mempunyai fungsi mengkoordinasikan, melaksanakan, dan mengawasi kegiatan opersional, mengawasi administrasi, keuangan, keamanan, ketertiban, dan kebersihan serta

pembuatan laporan kegiatan UPC.

23.Penaksir mempunyai fungsi melaksanakan kegiatan penaksiran barang

serta mengkoodinasikan, melaksanakan, dan mengawasi kegiatan administrasi dan keuangan.

24.Penyimpan mempunyai fungsi mengurus gudang barang jaminan emas dan dokumen kredit dengan cara menerima, menyimpan, merawat, dan mengeluarkan serta mengadministrasikan barang jaminan dan dokumen

sesuai dengan peraturan yang berlaku dalam rangka ketertiban dan keamanan serta keutuhan barang jaminan dan dokumen kredit.

25.Pemegang Gudang mempunyai fungsi melakukan pemeriksaan, penyimpanan, pemeliharaan, dan pengeluaran serta pembukuan barang jaminan selain barang kantong sesuai dengan peraturanyang berlaku dalam

rangka ketertiban dan keamanan serta keutuhan barang jaminan.

26.Kasir mempunyai fungsi mengurus arus kas dari nasabah baik yang masuk

maupun yang keluar dan menyetorkannya kepada bagian perbendaharaan. 27.Keamanan mempunyai fungsi menertibkan dan mengamankan keadaan

kantor selama jam kerja maupun setelahnya agar tidak terjadi hal-hal yang tidak diinginkan.

4.2 Pembahasan Penelitian

4.2.1 Pelaksanaan Penaksiran

Pihak pegadaian akan menaksir barang yang digadaikan oleh nasabah sebelum

4.2.1.1 Jenis-Jenis Barang Jaminan Pada Pegadaian

Agunan atau jaminan pada pegadaian adalah sebagai berikut :

1. Jaminan Benda Tidak Bergerak

Benda tidak bergerak yaitu benda yang tidak dapat dipindahkan, yang terdiri dari :

a. Tanah, yang dapat dijdikan jaminan adalah yang tidak dikuasai oleh bank disertai dengan bukti kepemilikannya berupas sertifikat tanah.

b. Bangunan, yaitu bangunan diatas tanah milik sendiri dan bukti surat izin mendirikan bangunan, untuk daerah pertokoan atau surat keterangan kepemilikan bangunan dari kepala desa yang dikuatkan camat untuk

daerah pedesaan. Dalam hal ini tanah miliknya diikutkan sebagai jaminan.

2. Jaminan Benda Bergerak

Benda bergerak karena sifat kebendaannya yang dapat berpindah atau dipindahkan., yang dibedakan menjadi 2 jenis, yaitu :

a. Barang kantong / Emas

- Emas, adalah perhiasan tanpa mata berlian - Berlian, adalah perhiasan dengan mata berlian

- Logam Lantakan, adalah emas murni yang tidak berbentuk perhiasan

b. Barang Gudang

Barang Gudang dibagi kembali menjadi beberapa macam, yaitu : - Alat Elektronik, adalh ala perlengkapan Rumah Tangga seperti

televise, radio tape, dan lain-lain. - Sepeda Motor

- Mobil

- Barang-barang yang berlensa seperti kamera, digicam / handycam,

dll.

Dalam penaksiran terhadap suatu barang jaminan, pihak pegadaian mengadakan suatu penilaian ekonomis ataupun penilaian yuridis dari agunan kredit

tersebut. Penilaian ekonomis yaitu berdasarkan suatu barang jaminan bahwa nilai dari suatu barang jaminan harus lebih besar dari nilai kreditnya, maksudnya apabila

debitur dalam membayar utangnya dirasakan sudah tidak mampu maka agunan bisa digunakan untuk menutupi pinjamannya, sedangkan penilaian yuridis antara lain meliputi status hukum suatu usaha, kelengkapan izin dan bagaimana legalitas

1. Untuk mengetahui berapa nilai barang yang dijaminkan oleh nasabah.

2. Sebagai alat ukur untuk menilai karatase suatu perhiasan yang dijaminkan sehingga mendapatkan kepastian bahwa kredit yang diberikan benar-benar

terjamin.

4.2.1.3 Persyaratan Barang Jaminan

Untuk menggadaikan barang jaminan di pegadaian, nasabah wajib memenuhi

persyaratan sebagai berikut :

1. Syarat Formal (Administratif) a. Kartu Tanda Penduduk (KTP)

b. Untuk kendaraan bermotor dan tanah / bangunan, harus melengkapi dengan syarat-syarat yang terkait dengan keabsahan kepemilikan (BPKB, STNK,

akta kepemilikan tanah, dll).

c. Untuk Barang Kantong, disertakan kuitansi jual beli kalau ada, namun jika tidak ada maka pegadaian mengacu pada Pasal 499 KUHD mengenai Hak

merupakan pemiliknya yang sah selama tidak sedang menjadi permasalahan hukum (barang sengketa).

2. Syarat Fisik

Adapun syarat fisik untuk barang jaminan yang harus dipenuhi yaitu :

Untuk kendaraan bermoto r :

a. Usia ekonomis barang jaminan, adalah 5 tahun sejak tahun pembuatan untuk

sepeda motor, dan 10 tahun sejak tahun pembuatan untuk mobil.

b. Plat nomor daerah, dimana daerah yang dijadikan tempat pegadaian harus sesuai dengan plat nomor dareah kendaraan tersebut, seperti misalnyaa jika

kendaraan tersebut berplat D maka dia hanya bisa menggadaikan kendaraan tersebut di daerah Bandung dan sekitarnya saja.

c. Untuk barang elektronik seperti Handphone dan Laptop, disesuaikan dengan perkembangan / fluktuasi IT mengingat begitu cepatnya kemajuan barang-barang tersebut.

Sedangkan syarat-syarat penerimaan barang jaminan, pegadaian melakukan penilaian awal yang meliputi :

a. Barang Jaminan tidak berbahaya.

1. Jaminan Barang Kantong

Barang jaminan yang termasuk kedalam barang kantong, meliputi emas dan berlian :

Proses Penaksiran untuk barang berupa emas dilakukan dengan proses sebagai

berikut :

a) Ahli Taksir melihat Harga Pasar Pusat (HPP) dan Standar Taksiran Logam

(STL) yang telah ditetapkan oleh kantor pusat. Harga pedoman untuk keperluan penaksiran ini selalu disesuaikan dengan perkembangan bunga yang terjadi.

b) Ahli Taksir melakukan pengujian karatase dan berat.

c) Petugas penaksir menentukan nilai taksiran dengan melihat angka tabel

pegadaian.

Proses penaksiran untuk berlian dilakukan melalui proses sebagai berikut :

a) Petugas penaksir melihat standar taksiran berlian yang ditetapkan oleh kantor

b) Petugas penaksir melakukan pengujian kualitas dan berat berlian.

c) Petugas penaksir menentukan nilai taksiran dengan melihat angka tabel

pegadaian.

Terdapat karakter 4C yang dapat mempengaruhi nilai taksiran berlian, yaitu :

1) Colour, yaitu warna pada berlian.

2) Cut, yaitu potongan berlian apakah mengandung nilai seni dan estetika yang tinggi.

3) Clarity, yaitu kemurnian berlian. 4) Carat, yaitu jumlah karat pada berlian.

2. Jaminan Barang Gudang

A. BPKB Kendaraan Bermotor

Proses penaksiran BPKB kendaraan bermotor adalah sebagai berikut :

a) Memeriksa kondisi fisik kendaraan yang dijaminkan. b) Pengujian terhadap kendaraan yang dijaminkan.

c) Mencocokan nomor angka kendaraan dengan yang tertera pada BPKB. d) Menghubungi pihak yang berwenang (polisi) untuk membuktikan

keabsahan BPKB.

B. Alat Rumah Tangga

Proses penaksiran Alat Rumah Tangga adalah sebagai berikut :

a) Memeriksa barang jaminan apakah sudah memenuhi syarat atau belum.

b) Jika memenuhi syarat maka petugas penaksir menentukan nilai taksiran dengan melihat angka tabel pegadaian.

Nilai taksiran untuk barang jaminan Rumah Tangga ditetapkan sebesar

50%-60% dari Harga Pasar yang ditetapkan, sedangkan untuk barang-barang berlensa sebesar 50% dari harga pasar yang ditetapkan.

3. Sertifikat Tanah.

Proses penaksiran sertifikat tanah adalah sebagai berikut :

a) Mendatangi lokasi jaminan dan melihat letak strategis.

b) Menilai harga tanah sesai dengan harga pasar saat ini.

c) Menghubungi badan pertahanan nasional untuk membuktikan

keabsahan sertifikat.

e) Bersama-sama dengan badan pertahanan nasional dan pengurus setempat melakukan pengukuran luas tanah yang sesuai dengan yang

tertera dalam sertifikat.

f) Jaminan pengikatnya melalui lembaga fidusia.

4.2.1.5 Alur / Skema Pelayanan Permohonan Kredit pada Perum Pegadaian

Alur atau proses pelayanan permohonan kredit pada Perum Pegadaian yaitu

sebagai berikut :

Nasabah Penerima BJ Proses Penaksiran Kasir Kredit BJ Penaksir Pembayaran Kredit

Pada saat nasabah menerima kredit, pegadaian juga memberikan Surat Bukti Kredit (SBK) yang digunakan untuk menebus barang jaminan ketika melakukan pelunasan kredit.

4.2.1.7 Sanksi Kesalahan Penaksiran

Jika terjadi kesalahan penaksiran yang dilakukan oleh Ahli Taksir, maka Pegadaian akan memberikan sanksi tegas yang dapat berupa :

a) Sanksi Tuntutan Perbendaharaan

Adalah sanksi yang bersifat non materiil atau administratif, sanksi ini dapat berupa mutasi atau penurunan pangkat.

b) Sanksi Tuntutan Ganti Rugi

Adalah sanksi yang bersifat materiil dimana Ahli aksir yang

melakukan kesalahan penaksiran harus menanggung kerugian yang telah dlakukannya.

4.2.2 Penentuan Jumlah Pinjaman Yang Diberikan Kepada Nasabah Nasabah

SBK

Kasir

Penentukan jumlah pinjaman sangat dipengaruhi oleh nilai atau taksiran barang jaminan. Semakin besar nilai barang jaminan maka semakin besar pula

pinjaman yang dapat diperoleh nasabah dan sebaliknya semakin rendah nilai barang jaminan maka uang pinjaman yang diperoleh pun semakin kecil. Bagi nasabah yang memperoleh pinjaman akan dikenakan sewa modal ( bunga pinjaman ) per bulan

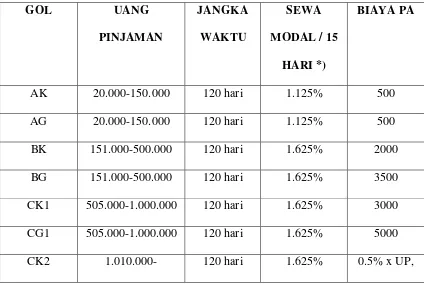

yang besarnya tergantung dari golongan nasabah. Pegadaian membagi nasabah menjadi beberapa golongan berdasarkan jumlah pinjaman yang diberikan.

Tabel 4.1

min Rp 15.000, BJ

Mobil min 50.000

Keterangan :

1. AK = Golongan A, arang Agunan Kantong (Perhiasan).

2. AG = Golongan A, Barang Agunan Gudang (televise, tape, dll).

3. *) = Sewa modal 1 hari dihitung 15 hari dan 16 hari dihitung 30 hari dan seterusnya.

Sewaktu-waktu dapat berubah tanpa pemberitahuan lebih lanjut.

Adapun cara menentukan jumlah pinjaman yang diberikan oleh pegadaian kepada

nasabah adalah sebagai berikut :

Nilai taksiran suatu barang jaminan (Harga pasar x berat / plafon ) Rp xxx

a) Potongan terhadap uang pinjaman (Presentase UP x nilai taksiran )

Rp xxx

b) Biaya administrasi Rp xxx –

Jumlah pinjaman yang diterima Rp xxx

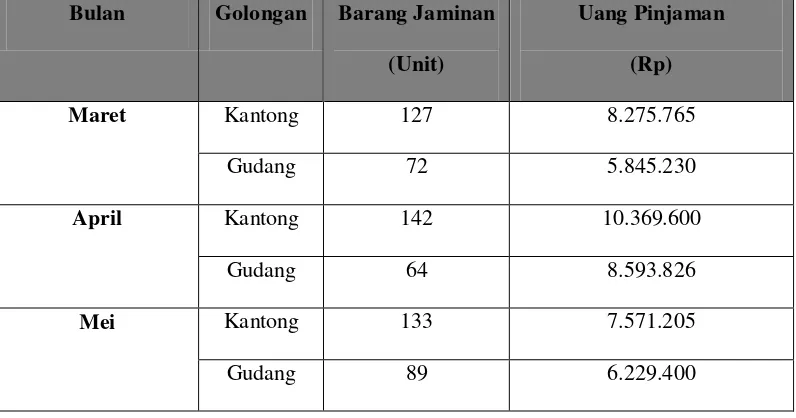

Bulan Golongan Barang Jaminan (Unit)

Uang Pinjaman (Rp)

Maret Kantong 127 8.275.765

Gudang 72 5.845.230

April Kantong 142 10.369.600

Gudang 64 8.593.826

Mei Kantong 133 7.571.205

Gudang 89 6.229.400

Juni Kantong 198 12.187.208

Gudang 102 10.201.250

TOTAL 69.273.484

Dari tabel diatas, dapat dilihat bahwa jumlah pendapatan dan barang gadai di Perum Pegadaian selama bulan Maret sampai dengan bulan Juni 2010 cenderung

mengalami kenaikan, pada bulan Maret jumlah pendapatan dari barang kantong sebesar Rp8.275.765 dan dari barang gudang sebesar Rp5.845.230, pada bulan April

Rp6.229.400, walaupun jika dilihat dari jumlah barang gudang yang digadaikan mengalami peningkatan, hal ini dapat dikarenakan kecilnya nilai ekonomis dari

barang yang digadaikan oleh nasabah, sedangkan pada bulan Juni mengalami peningkatan pendapatan yang cukup signifikan, yaitu menjadi sebesar Rp 12.187.208 dari barang kantomg dan sebesar Rp10.201.250 dari barang gudang, hal ini

dikarenakan pada bulan Juni bertepatan dengan kenaikan kelas ataupun kelulusan siswa sekolah yang tentu saja akan membutuhkan biaya yang lebih besar dari

biasanya.

Kesimpulan yang dapat diambil dari tabel diatas adalah bahwa Pegadaian

mempunyai sistem standar penaksiran barang gadai yang baik dan tepat sehingga dapat memuaskan nasabahnya yang secara otomatis akan meningkatkan loyalitas dan kepercayaan nasabah terhadap Perum Pegadaian ditengah ketatnya persaingan bisnis.

4.2.3 Hambatan-hambatan dan Solusi Dalam Proses Penaksiran 4.2.3.1 Hambatan-Hambatan

Dalam pelaksanaan proses penaksiran tentu saja akan selalu terjadi kendala / hambatan yang diterima oleh Ahli Taksir, hambatan-hambatan tersebut antara lain :

a. Nasabah Kerap Kali Menghitung Nilai Historis Dari Barang Jaminan

Dalam menggadaikan barang jaminan, nasabah sering kali menghitung nilai historis dari barang yang dijaminkannya, seperti bagaimana dia mendapatkan

b. Penilaian Berlian Cenderung Bersifat Subjektif

Seringkali terjadi perbedaan nilai taksir barang berlian oleh para Ahli

Taksir, hal ini bisa terjadi karena beberapa faktor sepeti perbedaan selera model berlian ataupun nilai perolehan berlian tersebut.

c. Perbedaan Harga Di Masing-Masing Daerah

Hal yang kerap menjadi pertanyaan nasabah adalah mengapa nilai taksiran untuk suatu barang yang sama dapat berbeda pada pegadaian di

berbagai daerah, hal ini disebabkan karena Harga Pasar Setempat (HPS) di berbagai daerah juga berbeda, tergantung dari seberapa besar minat dan selera

masyarakat setempat terhadap barang tersebut. Hal ini juga yang menjadi alasan mengapa kendaraan bermotor hanya dapat digadaikan sesuai dengan

plat nomor daerahnya. d. Keragaman Barang Jaminan

Keragaman barang jaminan yang diberikan nasabah sering kali

membuat pihak pegadaian kesulitan dalam menaksir barang jaminan tersebut.

4.2.3.2 Solusi

pegadaian merumuskan dan melakukan alternatif pemecahan masalah sebagai berikut :

a. Melakukan optimalisasi taksiran, dimana pihak pegadaian memberikan nilai pinjama secara maksimal agar sesuai dengan barang jaminan yang diagunkan, terutama untuk emas pegadaian merumuskan bahwa :

Penetapan Nilai Taksiran Emas = Harga Pasar Setempat.

b. Membuka Unit Pelayanan Cabang (UPC) dan Unit Pelayanan Cabang Syariah (UPCS) dalam rangka mendekatkan pelayanan terhadap nasabah.

c. Menciptakan produk-produk lain yang dapat bermanfaat untuk nasabah.

d. Jika terjadi pelelangan barang jaminan, bila nilai lelang lebih kecil dari nilai kredit nasabah harus membayar kewajibannya tersebut, namun sebaliknya jika

nilai lelang lebih besar dari nilai kredit maka kelebihan uang lelang akan dikembalikan kepada nasabah.

4.2.4 Contoh Kasus Penaksiran Barang Jaminan Dalam Menentukan Jumlah Pinjaman Nasabah Pada Pegadaian

Berikut adalah contoh kasus cara menentukan pinjaman yang berikan oleh Pegadaian kepada nasabah :

Contoh 1 :

Ayu menggadaikan sebuah perhiasan berupa kalung emas pada perum pegadaian.

a) Uang Pinjaman (100% x Rp900.000) Rp 900.000 b) Biaya administrasi (1% x Rp 900.000) Rp 9.000 –

Pinjaman yang diterima nasabah Rp 891.000

Contoh 2 :

Rita menggadaikan satu unti sepeda motor pada pegadaian cabang Bandung. Sepeda motor tersebut menurut harga pasar sebesar Rp. 11.300.000. Berapa pinjaman yang diterima Rita?

Jawaban :

Nilai taksiran suatu barang jaminan (11.300.000 x 80%) = Rp 9.040.000

Potongan terhadap uang pinjaman :

a) Uang Pinjaman (89% x Rp9.040.000) Rp 8.045.600

b) Biaya administrasi (1% x Rp 8.045.600) Rp 804.560 – Pinjaman yang diterima nasabah Rp 7.241.040

Dari kedua contoh tersebut dapat dianalisis :

Pada contoh 1 dimana nilai taksiran Ayu adalah sebesar Rp 900.000. Dengan nilai

Dari kedua contoh diatas maka dapat disimpulkan bahwa semakin besar nilai taksiran atau nilai ekonomis suatu barang jaminan maka semakin besar pula pinjaman

5.1 Kesimpulan

Dari hasil pembahasan penelitian yang telah dilakukan, maka penulis dapat mengambil kesimpulan bahwa :

1. Perum Pegadaian adalah suatu lembaga keuangan non bank yang memusatkan kegiatan usahanya di bidang penyaluran kredit dengan menggunakan system gadai, dalam upaya untuk membantu menunjang kestabilan perekonomian pemerintah dan mensejahterakan kehidupan masyarakat terutama masyarakat dengan golongan ekonomi menengah kebawah.

2. Agunan atau jaminan pada pegadaian dibagi Barang Kantong dan Barang Gudang. 3. Tujuan Penaksiran Barang Jaminan Untuk mengetahui berapa nilai barang yang

dijaminkan oleh nasabah dan sebagai alat ukur untuk menilai karatase suatu perhiasan yang dijaminkan sehingga mendapatkan kepastian bahwa kredit yang diberikan benar-benar terjamin.

4. Persyaratan Barang Jaminan dibagi menjadi Syarat Formal (Administratif) dan Syarat Fisik.

63

6. Jika terjadi kesalahan penaksiran yang dilakukan oleh Ahli Taksir, maka Pegadaian akan memberikan sanksi tegas berupa Sanksi Tuntutan Perbendaharaan dan Sanksi Tuntutan Ganti Rugi.

7. Pegadaian menciptakan produk-produk lain di luar penggadaian barang guna meningkatkan loyalitas nasabah.

8. Pegadaian dapat dibilang telah melakukan kegiatan operasionalnya sesuai dengan sistem dan prosedur yang telah ditetapkan. Hal ini terbukti dari meningkatnya jumlah barang gadai dari nasabah yang secara otomatis meningkatkan pendapatan Perum Pegadaian itu sendiri.

5.2 Saran

Dari penelitian yang telah dilakukan, maka tanpa mengurangi rasa hormat penulis ingin memberikan saran kepada pihak pegadaian sebagai berikut :

1. Agar Perum Pegadaian selalu terus berinovasi dalam menciptakan produ-produk baru agar lebih meningkatkan loyalitas dan juga meningkatkan jumlah nasabah.

Analysis Of Pawning Goods Appraising In Case To Determine

Loan Quantity At Pegadaian Common Enterprise Bandung

District Office Pungkur

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya Ekonomi Program Studi Keuangan

dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia

Oleh : Irvana Fitriyani

21507033

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR ISI

LEMBAR PENGESAHAN SURAT PERNYATAAN MOTTO

ABSTRAK...i

KATA PENGANTAR………....…...ii

DAFTAR ISI……….……….…v

DAFTAR GAMBAR………...…......x

DAFTAR TABEL……….……….......xi

DAFTAR LAMPIRAN………...xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian……….………...1

1.2 Identifikasi dan Rumusan Masalah……….6

1.2.1 Identifikasi Masalah……….……….….6

1.2.2 Rumusan Masalah...7

1.3 Maksud dan Tujuan Penelitian….…….………...…....8

1.3.1 Maksud Penelitian……….…….8

1.3.2 Tujuan Penelitian...8

1.4 Kegunaan Penelitian……….………...8

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1Kajian Pustaka………..11

2.1.1Kredit...11

2.1.1.1 Pengertian Kredit………11

2.1.1.2 Tujuan Kredit………..11

2.1.1.3 Fungsi Kredit………..12

2.1.2Gadai………..………...14

2.1.2.1 Pengertian Gadai…………..………..14

2.1.2.2 Tujuan Pegadaian………...15

2.1.3Penaksiran………...15

2.1.3.1Pengertian Penaksiran…...………...15

2.1.3.2 Tujuan Penaksiran………....…...16

2.1.3.3Fungsi Penaksiran………...16

2.1.3.4 Penaksir………..………...16

2.1.4Jaminan………...……...19

2.1.4.1 Pengertian Jaminan……….19

2.1.4.2 Persyaratan Jaminan………...………20

Jumlah Pinjaman ………..….……...21

2.2 Kerangka Pemikiran………...21

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian………...……..24

3.2Metode Penelitian………...24

3.2.1 Desain Penelitian………...…...25

3.2.2 Prosedur Pemilihan Objek Penelitian...25

3.2.3 Operasionalisasi Variabel Penelitian.………...26

3.2.4 Jenis dan Metode Pengumpulan Data………..27

3.2.5 Metode Analisis………...…28 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Hasil Penelitian……….29

4.1.1Gambaran Umum Perusahaan Perusahaan………...29

4.1.1.1 Sejarah Perusahaan………...32

4.1.1.2 Dasar Hukum Pegadaian………..34

4.1.1.3 Kegiatan Usaha Pegadaian………...34

4.1.2Struktur Organisasi Perusahaan………38

4.1.3 Job Description……….39

4.2 Pembahasan Penelitian………...45

4.2.1.5 Alur/Skema Pelayanan Permohonan Kredit

Pada Perum Pegadaian………..………….…53

4.2.1.6 Alur/Skema Pelayanan Pelunasan Kredit………...53 4.2.1.7 Sanksi Kesalahan Penaksiran……….….54

4.2.2Penentuan Jumlah Pinjaman Yang Diberikan

Kepada Nasabah……….….54 4.2.3 Hambatan-Hambatan dan Solusi Dalam Proses

Penaksiran………...58 4.2.3.1 Hambatan-Hambatan……….58

4.2.3.2 Solusi………...…59

4.2.4 Contoh Kasus Penaksiran Barang Jaminan Dalam

Menentukan Jumlah Pinjaman Nasabah Pada Pegadaian

………60

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan………63

5.2 Saran………..64

No Judul Gambar Halaman