ii

ABSTRACT

THE INFLUENCE OF TOTAL QUALITY MANAGEMENT (TQM)

ON FINANCIAL PERFORMANCE At PT. SIPATEX PUTRI LESTARI Bandung

This research do at PT. SIPATEX PUTRI LESTARI Bandung. The aim of this research is to know Total Quality Management (TQM), Financial Performance, and how big influence of Total Quality Management (TQM) to Financial Performance.

The research method that used is descriptive methode verifikative with quantitative approach. Sample that used in this research is income statement calculating yearly report and customer datesyearly report along period 2005 to 2009. To know how big influence of TQM (X variable) to Financial Performance (Y variable) used by Pearson Correlation, and to know how big of variable contribution used Coefficient Determination formula. Hypothesis test in this research used statistic test two side with α = 0,23. This analysis result processed by used SPSS program 18.0 version for Windows.

Based on this research, known that TQM influence to Financial Performance. Correlation between two variable is very strong and a sharp with correlation pearson result amount 0.659, whether if X variable is up then Y variable will going up to and opposite. Regression sample that used is simple linier regression. The biggest effect of X variable to Y variable with use coefficient determination calculating amount 43.43% and remains amount 53.57% influenced by other factor, Customer retention, Number of Complain, and On Time Delivery. Hypothesis result test by use ‘t’ test have point t count > t table , it means Ho rejected and Ha accepted showed there is significant influence between Total Quality Management to Financial Performance at PT. SIPATEX PUTRI LESTARI Bandung.

i

ABSTRAK

PENGARUH TOTAL QUALITY MANAGEMENT (TQM)

TERHADAP KINERJA KEUANGAN Pada PT. SIPAREX PUTRI LESTARI Bandung

Penelitian ini dilakukan pada PT. SIPATEX PUTRI LESTARI Bandung. Tujuan penelitian ini yaitu untuk mengetahui Total Quality Management (TQM), Kinerja Keuangan dan besarnya pengaruh Total Quality Management (TQM) terhadap Kinerja Keuangan.

Metode penelitian yang digunakan adalah metode deskriptif verifikatif dengan pendekatan kuantitatif. Sampel yang digunakan dalam penelitian ini adalah Data Pelanggan tahunan dan Laporan Perhitungan Laba Rugi tahunan selama periode tahun 2005-2009.Untuk mengetahui besarnya pengaruh TQM (variabel X) terhadap Kinerja Keuangan (variabel Y) digunakan Korelasi Pearson, dan untuk mengetahui seberapa besar konstribusi variabel digunakan rumus Koefisien Determinasi. Pengujian hipotesis dalam penelitian ini menggunakan statistik uji t dua pihak dengan α = 0,23. Perolehan hasil analisa tersebut diolah dengan menggunakan program SPSS 18.0 for Windows.

Berdasarkan hasil penelitian, diketahui bahwa TQM berpengaruh terhadap Kinerja Keuangan. Hubungan antara kedua variabel kuat dan searah dengan hasil korelasi pearson sebesar 0.659, dimana jika variabel X naik maka variabel Y akan naik, dan sebaliknya. Model regresi yang digunakan adalah regresi linier sederhana. Besarnya pengaruh variabel X terhadap variabel Y dengan menggunakan perhitungan koefisien determinasi sebesar 43,43% dan sisanya sebesar 56,57% dipengaruhi oleh faktor - faktor lain seperti Customer retention ( Retensi Pelanggan ), Number of Complain ( Jumlah Komplain ), dan On Time Delivery ( Ketepatan Waktu ). Hasil uji hipotesis dengan menggunakan uji ’t’ diperoleh nilai t hitung > t tabel, artinya Ho ditolak dan Ha diterima menunjukkan

terdapat pengaruh yang signifikan antara TQM terhadap Kinerja Keuangan pada PT. SIPATEX PUTRI LESTARI Bandung.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dalam era globalisasi dewasa ini, kita akan dan telah menghadapi beberapa ciri perdagangan bebas internasional, sebagaimana ditetapkan dalam AFTA ( Asian Free TradeAssociation ) yang sudah berlaku sejak tahun 2003.

Dengan keadaan ekonomi tersebut, ekspor Indonesia harus dapat bersaing dalam pasar internasional, sedangkan produk dalam negeri kita harus mampu bersaing dengan produk luar negeri di negara kita sendiri. Oleh karena itu, setiap koorporasi suatu negara harus bersaing, mencari, memperluas, dan mempertahankan pangsa pasar yang sudah ada baik pada tingkat domestik, regional maupun tingkat dunia atau internasional. Jika tidak dapat bersaing secara sehat, maka suatu koorporasi akan mengalami kemunduran. Hal ini berarti dalam iklim globalisasi ekonomi tersebut kita hanya dapat menciptakan “competitive advantage” atau keunggulan daya saing yang tinggi dalam jangka panjang di dalam menghadapi persaingan tingkat dunia.

B A B I P e n d a h u l u a n | 2

yang ditekan serendah mungkin (lower cost), dengan harga produk atau jasa yang layak (reasonable price), memiliki keunggulan terhadap mutu yang diminta (quality in demand), kegiatan promosi yang lebih efektif (more effective), serta proses pendistribusian produk atau jasa yang semakin cepat kepada pelanggannya. Upaya untuk memperbaiki dan meningkatkan kualitas, produktivitas, efisiensi dan efektivitas perlu dilakukan secara terencana dan melibatkan partisipasi aktif dari semua unsur terkait dalam perusahaan, agar pelaksanaannya dapat berjalan dengan lancar. Maka seorang manajer perusahaan harus lebih bisa meningkatkan kinerja semua unsur yang terkait dalam perusahaan, agar semua kegiatan perusahaan yang telah direncanakan dapat tercapai. Dimulai dari cleaning service, satpam, karyawan, sampai pimpinan harus memiliki kinerja yang baik. Sehingga dengan begitu semua unsur yang terkait dalam perusahaan tersebut akan menghasilkan suatu sistem kerja yang harmonis. Maka dengan keharmonisan tersebut tujuan perusahaan untuk mendapatkan laba akan tercapai sehingga menghasilkan kinerja keuangan yang baik.

Dalam hal ini dibutuhkan suatu sistem pengendalian mutu yang sesuai dengan permasalahan di atas. Pengendalian mutu juga dikembangkan oleh Amerika Serikat selama pasca perang dunia kedua, kemudian dr. Deming memperkenalkannya ke Jepang sekitar tahun 1950-an. Pada waktu itu semua produk ”made in japan” dianggap tidak bermutu dan tidak laku di pasaran

B A B I P e n d a h u l u a n | 3

industri berteknologi tinggi yang memiliki kualitas produk dan memberikan kepuasaan yang tinggi bagi para pelanggannya.

Total Quality Management ( TQM ) dapat dipilih sebagai salah satu metode pengendalian mutu untuk memenuhi kebutuhan ( needs ) dan keinginan ( wants ) konsumen. TQM adalah suatu sistem manajemen yang berorientasi pada pelanggan yang bertujuan untuk meningkatkan kepuasan pelanggan secara berkelanjutan melalui eliminasi pemborosan, meningkatkan kualitas, pengembangan keterampilan dan mengurangi biaya produksi.

TQM dapat diartikan juga sebagai teknik dimana manager mengembangkan kebijakan – kebijakan dan praktik – praktik untuk meyakinkan bahwa produk dan jasa perusahaan dapat memenuhi harapan pelanggan. Tujuan dari TQM adalah untuk perbaikan mutu produk, jasa dan proses, dimana mutu tersebut diperoleh dengan tingkat biaya yang paling ekonomis, yang akan berpengaruh pada produktivitas, kepuasan konsumen, pencapaian laba dan kinerja keuangan perusahaan.

B A B I P e n d a h u l u a n | 4

Korelasi yang negatif ini menjelaskan bahwa apabila kinerja secara keseluruhan meningkat maka TQM malah menurun dan sebaliknya.

Dalam praktiknya salah satu tujuan dari TQM adalah memfokuskan terhadap pelanggan, sehingga menghitung besarnya TQM dapat diukur menggunakan rumus perspektif pelanggan yaitu dengan Customer Acquisition ( akuisisi pelanggan ) yaitu dimana pengukuran ini mengukur tingkat suatu bisnis dalam memperoleh pelanggan atau memenangkan bisnis baru. Sehingga nilai besarnya TQM dapat diketahui dengan rumus perspektif pelanggan tersebut. TQM sangat berpengaruh terhadap kinerja keuangan suatu perusahaan. Semakin meningkatnya TQM maka akan berpengaruh positif terhadap kinerja keuangan karena TQM ini berfokus terhadap meningkatkan kualitas dan pelanggan dengan menekan pula biaya produksi agar harga jual dapat bersaing. Apabila kualitas semakin baik maka pelanggan akan meningkat dan hal itu akan meningkatkan penjualan sehingga meningkatkan laba pula yang akhirnya menggambarkan kinerja keuangan yang baik.

B A B I P e n d a h u l u a n | 5

mempunyai kegiatan pokok mengolah bahan baku menjadi produk jadi yang siap untuk dijual, dalam menentukan harga jual tersebut sangat dipengaruhi oleh besarnya biaya produksi. Dalam kegiatan pokoknya PT. SIPATEX PUTRI LESTARI sangat memperhatikan kualitas, dimulai dari pemilihan bahan baku, mesin, sampai ke SDM nya PT. SIPATEX PUTRI LESTARI ini sangat teliti karena dengan kesalahan sedikit pun bisa menimbulkan hal yang sangat merugikan perusahaan sehingga hal tersebut berdampak pada kinerja keuangan yang buruk.

B A B I P e n d a h u l u a n | 6

Tabel 1.1 Data Produksi Cacat

PT. SIPATEX PUTRI LESTARI Bandung

dalam rupiah

Tahun Jenis Kesalahan Total

Weaving Printing Texture Packing

2005 300,840,630 410,120,830 200,056,042 117,183,323 1,028,200,825

2006 1,041,715,318 2,083,430,635 1,041,715,318 347,238,439 4,514,099,709

2007 2,231,489,007 2,061,389,990 1,018,466,053 611,981,523 5,923,326,573

2008 1,756,724,579 1,004,836,212 675,296,742 561,664,347 3,998,521,880

2009 1,135,770,009 809,367,321 561,633,351 390,451,666 2,897,222,347

Sumber : Data PT. SIPATEX PUTRI LESTARI, 2010

Tabel 1.2 Data Pelanggan

PT. SIPATEX PUTRI LESTARI Bandung

Sumber : Data PT. SIPATEX PUTRI LESTARI, 2010

Dari kedua tabel di atas dapat diketahui jumlah jenis – jenis kesalahan yang mengakibatkan produk menjadi cacat dan data pelanggan. Pada tahun 2005 sampai 2007 total produk cacat pada PT. SIPATEX PUTRI LESTARI mengalami peningkatan, hal tersebut mengakibatkan pelanggan semakin berkurang karena dengan cacatnya produk para pelanggan pun menolak untuk menerimanya sehingga laba perusahaan pada tahun 2005 mengalami penurunan sampai tahun 2007.

Tahun Pelanggan Total

Lama Baru

2005 34 Perusahaan 10 Perusahaan 44 Perusahaan

2006 28 Perusahaan 7 Perusahaan 35 Perusahaan

2007 22 Perusahaan 5 Perusahaan 27 Perusahaan

2008 26 Perusahaan 8 Perusahaan 34 Perusahaan

B A B I P e n d a h u l u a n | 7

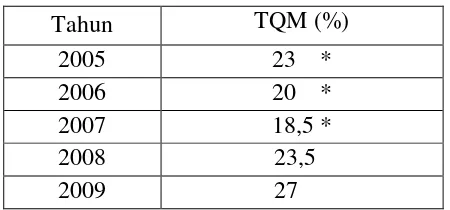

Maka untuk mengeliminasi hal itu, pada tahun 2008 PT. SIPATEX PUTRI LESTARI mulai menerapkan TQM dalam menjalankan usahanya. Dengan penerapan TQM ini, kasus cacatnya kain dapat diminimalisir dan pelanggan pun meningkat karena dengan TQM ini proses produksi kain yang dimulai dari pemilihan bahan baku, mesin hingga ke SDM nya semakin baik dan berkualitas sehingga kualitas kain semakin meningkat, biaya produksi rendah, harga jual bersaing, pelanggan meningkat, penjualan meningkat dan laba pun meningkat pada tahun 2008 – 2009, sehingga kinerja keuangan PT. SIPATEX PUTRI LESTARI ini semakin baik.

Uraian diatas tergambar melalui tabel penurunan serta kenaikan laba perusahaan yang terjadi pada PT. SIPATEX PUTRI LESTARI Bandung. Yaitu sebagai berikut :

Tabel 1.3 Laporan Laba Rugi

PT. SIPATEX PUTRI LESTARI Bandung

dalam rupiah

Tahun Penjualan HPP Biaya Laba

2005 610,052,426,480 519,110,770,607 74,050,167,389 16,891,488,484

2006 544,715,106,215 496,054,913,054 38,588,338,317 10,071,854,844

2007 469,824,196,200 438,764,931,344 23,794,065,793 7,265,199,063

2008 587,599,695,545 499,668,397,420 77,718,178,169 10,213,119,956

2009 604,526,176,430 522,234,566,125 68,371,523,769 13,920,086,536

Sumber : Data PT. SIPATEX PUTRI LESTARI, 2010

B A B I P e n d a h u l u a n | 8

perusahaanlah yang menggambarkan kinerja keuangan bisa dikatakan baik atau buruk. Banyak cara yang dilakukan untuk menilai kinerja keuangan suatu perusahaan. Salah satunya dalam analisis profitabilitas ada 3 rasio yang sering dibicarakan yaitu Return on Asset ( ROA ), Return on Investment ( ROI ) dan Return on Equity ( ROE ).

Pengukuran kinerja keuangan pada PT. SIPATEX PUTRI LESTARI ini yang penulis gunakan yaitu berdasarkan Return on Asset ( ROA ). ROA merupakan rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total aset ( kekayaan ) yang dipunyai perusahaan setelah disesuaikan dengan biaya – biaya untuk menandai aset tersebut. Sehingga dalam penelitian ini penulis menggambarkan total aset yang dimiliki PT. SIPATEX PUTRI LESTARI ke dalam tabel sebagai berikut :

Tabel 1.4 Total Asset

PT. SIPATEX PUTRID LESTARI

dalam Rupiah

Tahun Total Asset

2005 742,155,280,404

2006 736,653,441,688

2007 747,876,990,235

2008 723,765,884,342

2009 743,455,322,110

B A B I P e n d a h u l u a n | 9

Oleh karena itu dalam penelitian ini penulis mencoba melakukan penelitian untuk perusahaan tekstil dengan hanya meneliti tentang TQM berdasarkan perspektif pelanggan dan kinerja keuangan berdasarkan Return on Asset ( ROA ). Berdasarkan penjelasan diatas maka penulis melakukan penelitian dengan judul “Pengaruh Total Quality Management (TQM) Terhadap Kinerja

Keuangan pada PT. SIPATEX PUTRI LESTARI Bandung”.

1.2 Identifikasi Masalah dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Permasalahan yang dapat diidentifikasikan dalam penelitian tentang “Pengaruh Total Quality Management Terhadap Kinerja Keuangan” yang telah peneliti lakukan antara lain :

1. Terjadi persaingan dalam perdagangan bebas dan kualitas menjadi salah satu kunci untuk meningkatkan pelanggan dan memenangkan persaingan global saat ini.

2. PT. SIPATEX PUTRI LESTARI Bandung pernah mengalami kerugian dengan kasus produk cacat yang ditolak oleh para pelanggan.

B A B I P e n d a h u l u a n | 10

1.2.2 Rumusan Masalah

Beberapa masalah yang akan dirumuskan dalam penelitian tentang “Pengaruh Total Quality Management terhadap Kinerja Keuangan” antara lain :

1. Bagaimanakah penerapan TQM pada PT. SIPATEX PUTRI LESTARI Bandung.

2. Bagaimanakah Kinerja Keuangan pada PT. SIPATEX PUTRI LESTARI Bandung sebelum dan sesudah menerapkan TQM.

3. Bagaimanakah pengaruh TQM terhadap Kinerja Keuangan pada PT. SIPATEX PUTRI LESTARI Bandung.

1.3 Maksud Dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian yang dilakukan penulis adalah untuk mengetahui relevansi antara teori yang ada dengan praktek yang sebenarnya tentang besarnya pengaruh Total Quality Management ( TQM ) terhadap Kinerja Keuangan pada PT. SIPATEX PUTRI LESTARI Bandung.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui : 1. TQM pada PT. SIPATEX PUTRI LESTARI Bandung.

2. Kinerja Keuangan pada PT. SIPATEX PUTRI LESTARI Bandung sebelum dan sesudah diterapkannya TQM.

B A B I P e n d a h u l u a n | 11

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

Penelitian yang dilakukan diharapkan dapat memberikan manfaat bagi semua pihak antara lain :

1. Bagi Perkembangan Ilmu Akuntansi

Sebagai tambahan informasi dan pembanding untuk penelitian selanjutnya, sehingga pengembangan ilmu dapat bermanfaat bagi pihak lain yang membutuhkannya dan sebagai sumbangan pemikiran bagi pihak-pihak yang memerlukannya.

2. Bagi Peneliti

Penelitian ini diharapkan dapat meningkatkan wawasan, pengetahuan dan pemahaman penulis khususnya mengenai metode penelitian dan pengaruh TQM terhadap kinerja keuangan serta diajukan untuk memenuhi salah satu syarat dalam menempuh ujian sarjana ekonomi program studi akuntansi pada fakultas ekonomi Universitas Komputer Indonesia.

3. Bagi Peneliti Lain

B A B I P e n d a h u l u a n | 12

1.4.2 Kegunaan Praktis

Hasil penelitian ini diharapkan dapat menjadi sumbangan pemikiran dalam pengambilan keputusan bagi perusahaan ataupun bagi divisi – divisi perusahaan yang terkait yang berhubungan dengan pengaruh TQM terhadap kinerja keuangan.

1.5 Lokasi Dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Lokasi Penelitian ini dilakukan pada PT. SIPATEX PUTRI LESTARI Bandung yang berlokasi di Jl. Putri No. 6 Bandung 40152, Jawa Barat. Telp. (022) 7307777, Fax. (022) 7307777.

1.5.2 Waktu Penelitian

B A B I P e n d a h u l u a n | 13

Tabel 1.5 Waktu Penelitian

Tahap Prosedur

Bulan Februari

2010

Maret 2010

April 2010

Mei 2010

Juni 2010

Juli 2010

I Tahap Persiapan:

1. Persiapan judul

2. Persiapan teori

II Tahapan Pelaksanaan:

1. Pengajuan judul

skripsi

2. Meminta surat pengantar ke

perusahaan

3. Menentukan tempat penelitian

4. Penelitian

5. Penyusunan skripsi

III Tahap Pelaporan:

1. Menyiapkan draft

skripsi

2. Sidang akhir skripsi

3.Penyempurnaan

laporan skripsi

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Akuntansi Manajemen

Akuntansi manajemen bertujuan untuk menyediakan informasi bagi para manajer. yaitu mereka yang berada pada sebuah organisaasi atau perusahaan dan yang berkewajiban untuk memimpin dan mengendalikan kegiatan organisasi atau perusahaan tersebut. Akuntansi manajemen dapat dibedakan dengan akuntansi keuangan, yaitu akuntansi yang berkaitan dengan penyedian informasi bagi para pemegang saham, kreditor, dan berbagai pihak lain yang berada diluar perusahaan.

Menurut Darsono Prawironegoro (2008:2) adalah sebagai berikut :

“Akuntansi manajemen dirancang untuk mengelolah dan menyajikan yang diperlukan oleh manajemen untuk mencapai tujuan, sebagai berikut : 1) Merumuskan keseluruhan strategi dan rencana jangka panjang

2) Membuat keputusan pengalokasian sumber daya untuk menghasilkan produk dan menciptakan kupuasaan customer

3) Merencanakan dan mengendalikan biaya oprasional, dengan memberikan focus pada analisis penghasilan, biaya, aktiva, dan utang berdasarkan segmen, investasi, dan aspek lain dalam wilayah tanggung jawab manajemen.

4) Mengukur dan mengevaluasi kinerja personal yang terlibat dalam organisasi dengan menggunakan ukuran kinerja keuangan dan kinerja non keuangan.”

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 15

fungsi-fungsi manajemen, terutama perencanaan, pengendalian, dan pengembalian keputusan. Dalam beberapa hal manajemen dapat dibagi informasi tersebut dengan pihak eksternal, seperti pelanggan dan pemasok. Berbeda dengan akuntasi keuangan, pengolahan dan penyajian informasi dalam sistem akuntansi manajemen tidak terikat oleh ketentuan yang berlaku.

2.1.1.1 Akuntansi Keuangan

MenurutMulyadi (2001:2) penggolongan akuntansi manajemen dilihat dari dua sudut yaitu :

“Akuntansi manajemen sebagai salah satu tipe akuntansi dan akuntansi manajemen sebagai salah satu tipe informasi.”

Sebagai salah satu tipe akuntansi, akuntansi manajemen merupakan suatu sistem pengolahan informasi keuangan yang digunakan untuk menghasilkan informasi keuangan bagi kepentingan pemakai internal organisasi. Sebagai salah satu tipe informasi, akuntansi manajemen merupakan tipe akuntasi kuantitatif yang menggunakan uang sebagai satuan ukuran, yang digunakan untuk membantu manajemen dalam pelaksanaan pengelolaan perusahaan.

2.1.1.2 Persamaan Akuntansi Manajemen dengan Akuntansi Keuangan

Menurut Mulyadi (2001:8), Akuntansi manajemen dan akuntansi keuangan memiliki dua kesamaan, adalah sebagai berikut :

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 16

2) Akuntansi keuangan dan akuntansi manajemen menggunakan informasi operasi yang sama sebagai bahan baku untuk menghasilkan informasi yang disajikan kepada pemakaianya.

2.1.1.3 Perbedaan Akuntansi Manajemen dan Akuntansi Kuangan.

Perbedaan antara akuntansi manajemen dan akuntansi keuangan yaitu :

Table 2.1

Perbedaan Akuntansi Manajemen dan Akuntansi Keungan

Sumber : Mulyadi (2001:3)

No Faktor Akutansi Manajemen Akutansi Keuangan

1 Pemakai Manajemen internal pada berbagai tingkat

Pemakai ekstrnal, yaitu kantor pajak, pemilik dan calon investor, kreditor

2 Aturan yang mengikat

Tidak ada kecuali prinsip cost and benefit

SAK/GAAP

3 Implikasi pelaku

Sangat mempertimbangkan prilaku manajer dalam hubunannya dngan informasi yang diproleh

Yang penting adalah

pengukuran kinerja ekonomi perusahaan prilaku menjadi factor kedua

4 Fokus waktu Orientasi masa depan Tahunan 5 Rentang

waktu

Fleksibel : Tahunan dan satuan waktu yang lebih pendek

Tahunan

6` Sifat laporan atau

informasi

Rinci, dan segmentasi Ringkasan, laporan perusahaan secara keseluruhan

7 Input Visi dan Misi manajemen, KInerja historis, data prediksi, Pengaruh lingkungan

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 17

2.1.2 Total Quality Management ( TQM )

2.1.2.1 Pengertian Total Quality Management ( TQM )

Total Quality Management ( TQM ) pada awalnya diperkenalkan oleh Jepang dengan istilah Total Quality Control ( TQC ). Sebenarnya tidak ada perbedaan yang mencolok antara TQM dengan TQC, hanya saja penekanannya berbeda, dimana TQC lebih berfokus pada pengendaliannya (control) sedangkan TQM lebih berfokus pada manajemennya. Jepang sendiri telah membuktikan bahwa kualitas merupakan prasyarat utama agar bisa bersaing dalam dunia bisnis. Hal ini dibuktikan dengan masuknya perusahaan-perusahaan Jepang dengan produk yang murah namun berkualitas baik.

TQM adalah filosofi yang menghendaki perubahan perilaku pada semua tingkat organisasi dengan menaruh perhatian pada pentingnya kepuasan konsumen. Filosofi TQM ini menekankan pada sumber daya manusia dan hubungan antar manusia yang tidak hanya mengandalkan pemeriksaan kualitas pada akhir proses, tetapi lebih menitikberatkan pada proses pembentukan kualitas itu sendiri dengan cara menghilangkan penyimpangan-penyimpangan yang terjadi selama proses produksi.

Ada beberapa definisi TQM dari para ahli, yaitu :

Menurut Fandy Tjiptono dan Anastasia Diana (2003:4), mengemukakan bahwa :

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 18

Sedangkan menurut Vincent Gasperz (2001:6), mengemukakan bahwa : “Total Quality Management didefinisikan sebagai suatu cara meningkatkan performansi secara terus menerus (continous performance improvement) pada setiap level operasi atau proses, dalam setiap area fungsional dari suatu organisasi, dengan menggunakan semua sumber daya manusia dan modal yang tersedia”.

Selanjutnya menurut Amin Widjaja Tunggal (2001:9), yaitu :

“Total Quality Management merupakan suatu pengelolaan organisasi secara menyeluruh agar organisasi memperoleh keunggulan pada semua dimensi produk dan jasa yang penting bagi pelanggan dan bahwa kualitas mencakup keseluruhan organisasi pada setiap organisasi pada setiap hal yang dilakukan organisasi yang pada akhirnya kualitas akan didefinisikan pelanggan”.

Dari definisi-definisi di atas dapat disimpulkan bahwa TQM merupakan cara terbaik agar dapat bersaing dan unggul dalam persaingan global yaitu dengan menghasilkan kualitas terbaik dan meningkatkan pelanggan. Untuk menghasilkan kualitas terbaik diperlukan upaya perbaikan berkesinambungan terhadap kemampuan manusia, proses, dan lingkungan.

2.1.2.2 Prinsip – Prinsip TQM

TQM merupakan suatu konsep yang berupaya melaksanakan sistem manajemen kualitas kelas dunia. Untuk itu diperlukan perubahan besar dalam budaya dan sistem nilai suatu organisasi.

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 19

1) Kepuasan Pelanggan

Dalam Total Quality Management, konsep mengenai kualitas dan pelanggan diperluas. Kualitas tersebut ditentukan oleh pelanggan. Pelanggan itu sendiri meliputi pelanggan internal dan pelanggan eksternal. Kebutuhan pelanggan diusahakan untuk dipuaskan dalam segala aspek, termasuk didalamnya harga, keamanan, dan ketepatan waktu. Oleh karena itu segala aktivitas perusahaan harus dikoordinasikan untuk memuaskan para pelanggan. Kualitas yang dihasilkan suatu perusahaan sama dengan nilai yang diberikan dalam rangka meningkatkan kualitas hidup para pelanggan.

2) Respek Terhadap Semua Orang

Dalam perusahaan yang kualitasnya kelas dunia, setiap karyawan dipandang sebagai individu yang memiliki talenta dan kreativitas tersendiri yang unik. Karyawan merupakan sumber daya organisasi yang paling bernilai. Oleh karena itu setiap orang dalam organisasi diperlakukan dengan baik dan diberi kesempatan untuk terlibat dan berpartisipasi dalam tim pengambil keputusan.

3) Manajemen Berdasarkan Fakta

Maksudnya bahwa setiap keputusan selalu didasarkan pada data, bukan sekedar perasaan. Ada dua konsep pokok berkaitan dengan hal ini, yaitu : a. Prioritisasi, yakni suatu konsep bahwa perbaikan tidak dapat dilakukan

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 20

dan tim dalam organisasi dapat memfokuskan usahanya pada situasi tertetu yang vital.

b. Variasi, yakni data statistik dapat memberikan gambaran mengenai variabilitas yang merupakan bagian yang wajar dari setiap sistem organisasi. Manajemen dapat memprediksi hasil dari setiap keputusan dan tindakan yang dilakukan.

4) Perbaikan Berkesinambungan

Agar dapat sukses, setiap perusahaan perlu melakukan proses secara sistematis dalam melaksanakan perbaikan berkesinambungan. Konsep yang berlaku disini adalah siklus PDCA (Plan-Do-Check-Act), yang terdiri dari langkah-langkah perencanaan, pelaksanaan rencana, pemeriksaan hasil pelaksanaan rencana, dan tindakan korektif terhadap hasil yang diperoleh.

2.1.2.3 Tujuan dan manfaat TQM

Menurut Shani dan Krishnan seperti yang dikutip oleh Fandy Tjiptono & Anastasia Diana (2003:70), Secara singkat pelaksanaan TQM pada suatu perusahaan bertujuan untuk :

1) Meningkatkan kualitas sumber daya manusia sehingga mampu dan terampil dalam melaksanakan tugasnya dengan baik.

2) Meningkatkan kualitas produk dan pelayanan agar tercapai kepuasan pelanggan.

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 21

4) Terlaksananya kebijakan dan sasaran perusahaan.

Tujuan TQM yang lebih luas adalah untuk menjamin kepemimpinan dengan menetapkan proses dan sistem yang meningkatkan keberhasilan perusahaan, mencegah kesalahan dan pemborosan usaha serta meyakinkan hubungan dengan konsumen.

Dalam arti sempit, tujuan TQM adalah untuk perbaikan mutu produk, jasa dan proses, dimana mutu tersebut diperoleh dengan tingkat biaya yang paling ekonomis, yang akan berpengaruh pada produktivitas, kepuasan konsumen, pencapaian laba serta kinerja keuangan perusahaan.

Hal ini pada akhirnya dapat menghasilkan kemampuan perusahaan untuk menyelenggarakan produksi secara kompetitif, tepat waktu, efektif dan efisien yang menjadi tujuan perusahaan.

Ada dua manfaat dari dilaksanakannya TQM, antara lain:

1) Internal, yaitu bila mutu diperbaiki, akan dicapai produktivitas yang lebih tinggi, yang memungkinkan harga yang kompetitif, peningkatan pangsa pasar, dan laba yang lebih tinggi.

2) Eksternal, loyalitas konsumen, mendapat lebih banyak pembeli sehingga akan meningkatkan pangsa pasar dan laba.

2.1.2.4 Perspektif pelanggan

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 22

komponen penghasil tujuan finansila perusahaan. Perspektif pelanggan memungkinkan perusahaan menyelaraskan berbagai ukuran pelnggan dan segmen pasar sasaran (Kaplan dan Norton 2001).

Suatu produk atau jasa dikatakan bernilai apabila manfaat yang diterimanya lebih tinggi dari biaya yang dikeluarkan. Dan suatu produk atau jasa akan lebih bernilai apabila kinerjanya mendekati atau melebihi dari apa yang diharapkannya. Dalam perspektif pelanggan, kpalan dan Norton (2001) menjelaskan ada dua kelompok pengukuran yang terkait , yaitu :

1) Costumer core measurement (pengukuran inti) memiliki beberapa komponen pengukuran yaitu :

a. Market share, pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada. Yang meliputi antara lain : jumlah pelanggan dan volume unit penjualan.

b. Customer retention, mengukur tingkat di mana perusahaan dapat mempertahankan hubungan dengan pelanggan.

c. Customer acquisition, mengukur tingkat di mana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru.

d. Customer satisfaction, menaksir tingkat kepuasan pelanggan terkait dengan criteria kinerja spesifik dalam value proposition.

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 23

2) Customer value proposition (penilaian penunjangan) merupakan pemicu kinerja yang terdapat pada core value prposition yang didasarkan pada atribut sebagai berikut :

a) Product/service attributes, meliputi fungsi dari suatu produk atau jasa, harga dan kualitas. Pelanggan memiliki preferensi yang berbeda-beda atas produk yang ditawarkan. Ada yang mengutamakan fungsi dari produk, kualitas atau harga yang murah. Perusahaan harus mengidentifikasi apa yang di inginkan pelanggan atas produk atau jasa yang ditawarkan. Selanjutnya pengukuran kinerja ditetapkan berdasarkan hal tersebut.

b) Customer relationship, menyangkut perasaan pelanggan terhadap produk yang ditawarkan perusahaan. Perasaan konsumen ini sangat di pengaruhi oleh responsifitas dan komitmen perusahaan terhadap pelanggan berkaitan dengan masalah waktu penyampaian. Waktu merupakan komponen yang penting dalam persaingan perusahaan . konsumen biasanya menganggap penyelesaian orer yang cepat dan tepat waktu sebgai factor yang penting bagi kepuasan mereka.

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 24

Perspektif pelanggan :

a. Customer retention ( retensi pelanggan )

Customer retention = Jumlah Pelanggan Lama x 100%

Jumlah Pelanggan b. Customer acquisition ( Akuisisi Pelanggan )

Customer acquisition = Jumlah Pelanggan Baru x 100%

Jumlah Pelanggan c. Numberof Complains ( Jumlah Komlain )

Numberof Complains = Jumlah Komplain x 100%

Jumlah Pelanggan d. On time delivery ( Ketepatan Waktu )

On time delivery = Pengiriman Tepat Waktu x 100%

Total Pengiriman

2.1.3 Kinerja Keuangan

2.1.3.1Pengertian Kinerja

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 25

Pengertian Kinerja menurut Ambar Teguh Sulistiyani (2003 : 223) adalah :

“kinerja seseorang merupakan kombinasi dari kemampuan, usaha dan kesempatan yang dapat dinilai dari hasil kerjanya”.

Sedangkan menurut Veithzal Rivai (2004:309) kinerja adalah : “Merupakan perilaku yang nyata yang ditampilkan setiap orang sebagai prestasi kerja yang dihasilkan oleh karyawan sesuai dengan perannya dalam perusahaan”.

Dengan pemahaman kinerja diatas, dapat disimpulkan bahwa kinerja adalah perumusan tujuan, terdapatnya kerja sama, sifatnya berkelanjut, terjadi komunikasi dua arah dan terdapat umpan balik.

2.1.3.2 Pengertian Kinerja Keuangan

Kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efisien suatu organisasi dalam rangka mencapai tujuannya. Efektifitas apabila manajemen memiliki kemampuan untuk memilih tujuan yang tepat atau suatu alat yang tepat untuk mencapai tujuan yang telah ditetapkan. Sedangkan efisiensi diartikan sebagai ratio (perbandingan) antara masukan dan keluaran yaitu dengan masukan tertentu memperoleh keluaran yang optimal.

Menurut Hastuti (2005) dan Ayu (2006) kinerja keuangan perusahaan adalah :

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 26

keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif.”

Sedangkan menurut Sri Sulistyanto dan Haris ( 2003 ), mengemukakan : “Kinerja keuangan adalah merefleksikan kinerja perusahaan dan akan diukur dengan menggunakan data fundamental perusahaaan yaitu data yang berasal dari laporan keuangan perusahaan.”

Sehingga dari pengertian diatas dapat disimpulkan bahwa Kinerja Keuangan adalah kemampuan kerja manajemen keuangan dalam mencapai prestasi kinerjanya.

2.1.3.3 Analisis Profitabilitas

Menurut S.Munawir dalam bukunya “Analisi Laporan Keuangan” ( 2004 :

33 ) mengemukakan bahwa :

“ Analisis Profitabilitas adalah merupakan kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu “.

Sedangkan menurut M.Hanafi dalam bukunya “Dasar – Dasar Manajemen Keuangan” ( 2001 : 30 ) Analisis Rasio Profitabilitas adalah :

“Rasio Profitabilitas, rasio ini mengukur perusahaan menghasilkan

keuntungan ( profit) pada tingkat penjualan, asset dan modal saham tertentu”.

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 27

yang sering dibicarakan, yaitu Return on Asset ( ROA ), Return on Investment ( ROI ) dan Return on Equity ( ROE ).

Perbedaan ROA, ROI dan ROE adalah sebagai berikut : 1) Return on Asset ( ROA )

ROA adalah dimana rasio ini merupakan perbandingan antara laba bersih ( net profit ) dengan toal aktiva atau aset ( total asset ) dimana persentase rasio ini dinyatakan oleh rumus sebagai berikut :

2) Return on Investment ( ROI )

ROI merupakan rasio perbandingan antara laba bersih ( net profit ) dengan total investasi, dimana persentase rasio ini dinyatakan oleh rumus sebagai berikut :

3) Return on Equity ( ROE )

ROE merupakan pengukuran kemampuan suatu perusahaan dengan modal sendiri yang bekerja di dalamnya untuk menghasilkan laba. ROE juga merupakan kemampuan perusahaan untuk memperoleh laba yang tersedia

Invest asi

T ot al

t ax

before

profit

Net

ROI

x100 %Asset

T ot al

t ax

before

profit

Net

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 28

bagi pemegang saham, dimana persentase rasio ini dinyatakan dengan rumus sebagai berikut :

2.1.3.4 Pengertian Return on Asset ( ROA )

Pengertian Return on Asset ( ROA ) menurut M.Hanafi dan Abdul Halim ( 2004 : 83 ) adalah :

“Rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan

menggunakan total aset ( kekayaan ) yang dipunyai perusahaan setelah disesuaikan dengan biaya – biaya untuk menandai aset tersebut“.

Sedangkan menurut Lukman Syamsudin dalam bukunya ”Manajemen Keuangan Perusahaan” ( 2004 : 63 ) mengatakan bahwa :

“ROA adalah pengukuran kemampuan perusahaan secara keseluruhan di

dalam menghasilkan keuntungan dengan jumlah keseluruhan kekayaan yang tersedia di perusahaan”.

Dari pengertian yang telah diuraikan diatas dapat diambil kesimpulan bahwa ROA menunjukan seberapa banyak laba bersih yang bisa dihasilkan dari seluruh pemanfaatan kekayaan yang dimiliki perusahaan, sehingga dipergunakan angka laba dan kekayaan perusahaan.

Equit y

T ot al

t ax

before

profit

Net

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 29

2.1.3.5 Alasan Menggunakan Return on Asset (ROA)

Cara untuk menilai kinerja keuangan suatu perusahaan adalah bermacam – macam dan tergantung pada laba dan aktiva atau modal mana yang akan diperbandingkan satu dengan yang lainnya. Apakah yang akan diperbandingkan yaitu laba yang berasal dari operasioanal atau usaha, atau laba neto setelah pajak diperbandingkan dengan keseluruhan aktiva berwujud atau yang akan diperbandingkan itu laba neto sudah pajak dengan modal sendiri.

Dengan adanya bermacam – macam cara penilaian profitabilitas suatu perusahaan, maka tidak mengherankan kalau ada beberapa perusahaan yang berbeda – beda dalam cara menghitung profitabilitasnya. Pokok terpenting adalah profitabilitas mana yang akan dipergunakan sebagai alat mengukur kinerja keuangan dalam perusahaan yang bersangkutan.

Return on Asset (ROA) merupakan salah satu cara menghitung kinerja keuangan perusahaan dengan membandingkan laba bersih yang diperoleh perusahaan dengan total aset yang dimiliki oleh perusahaan. ROA merefleksikan seberapa banyak perusahaan telah memperoleh hasil atas sumber daya keuangan yang ditanamkan pada perusahaan.

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 30

2.1.4 Hubungan TQM dengan Kinerja Keuangan

Dalam praktiknya TQM sangat berpengaruh terhadap kinerja keuangan suatu perusahaan. Semakin meningkatnya TQM maka akan berpengaruh positif terhadap kinerja keuangan karena di dalam unsur – unsur TQM diantaranya Fokus pada Pelanggan, obsesi terhadap kualitas, Pendekatan ilmiah, Komitmen jangka panjang, Kerja sama tim, perbaikan sistem secara berkesinambungan, pendidikan dan pelatihan, kebebasan yang terkendali, kesatuan tujuan dan adanya keterlibatan dan pemberdayaan karyawan, jika semua unsur itu dilaksanakan secara harmonis maka tujuan perusahaan mendapatkan laba akan tercapai sehingga dapat dilihat bahwa kinerja keuangan perusahaan berjalan dengan baik.

Berhubungan tujuan dari TQM adalah meningkatkan produktifitas dan menurunkan biaya, sehingga harga jual dapat bersaing dan laba akan meningkat. Seperti yang dikutip oleh Fandy Tjiptono & Anastasia Diana (2003:70) yaitu :

Dalam arti sempit, tujuan TQM adalah untuk perbaikan mutu produk, jasa dan proses, dimana mutu tersebut diperoleh dengan tingkat biaya yang paling ekonomis, yang akan berpengaruh pada produktivitas, kepuasan konsumen, pencapaian laba serta kinerja keuangan perusahaan.

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 31

Tabel 2.2

Penelitian Sebelumnya

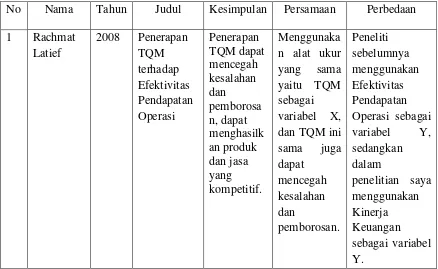

No Nama Tahun Judul Kesimpulan Persamaan Perbedaan 1 Rachmat

Latief

2008 Penerapan TQM terhadap Efektivitas Pendapatan Operasi Penerapan TQM dapat mencegah kesalahan dan pemborosa n, dapat menghasilk an produk dan jasa yang kompetitif. Menggunaka n alat ukur yang sama yaitu TQM sebagai variabel X, dan TQM ini sama juga dapat mencegah kesalahan dan pemborosan. Peneliti sebelumnya menggunakan Efektivitas Pendapatan Operasi sebagai variabel Y, sedangkan dalam

penelitian saya menggunakan Kinerja Keuangan sebagai variabel Y.

2.2 Kerangka Pemikiran

Perkembangan dunia usaha yang begitu pesat menyebabkan persaingan yang begitu kompetitif. Hal ini menuntut perusahaan untuk melakukan usaha yang keras agar produk-produknya atau jasanya dapat diterima dan memiliki nilai lebih bagi penggunanya, yaitu dengan memberikan perhatian pada kualitas produk atau jasanya.

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 32

produk ”made in japan” dianggap tidak bermutu dan tidak laku di pasaran

internasional. Tetapi dengan adanya usaha yang keras dan dengan diterapkannya pengendalian mutu, Jepang mampu mengubah pandangan dunia, dan bahkan menjadi contoh negara yang perusahaan-perusahaannya mendapat julukan sebagai industri berteknologi tinggi yang memiliki kualitas produk dan memberikan kepuasaan yang tinggi bagi para pelanggannya.

Total Quality Management ( TQM ) dapat dipilih sebagai salah satu metode untuk memenuhi kebutuhan ( needs ) dan keinginan ( wants ) konsumen. Karena TQM adalah suatu sistem manajemen yang berorientasi pada pelanggan yang bertujuan untuk meningkatkan kepuasan pelanggan secara berkelanjutan melalui eliminasi pemborosan, meningkatkan kualitas, pengembangan keterampilan dan mengurangi biaya produksi ( Kurnianingsih dan Indriantoro, 2001 : 35 ).

Menurut Fandy Tjiptono dan Anastasia Diana (2003:4), mengemukakan bahwa :

“Total Quality Management merupakan suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan terus-menerus atas produk, jasa, manusia, proses, dan lingkungannya”.

Selanjutnya menurut Amin Widjaja Tunggal (2001:9), yaitu :

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 33

Dari definisi-definisi di atas dapat disimpulkan bahwa TQM merupakan cara terbaik agar dapat bersaing dan unggul dalam persaingan global yaitu dengan fokus terhadap pelanggan untuk menghasilkan kualitas terbaik agar pelanggan meningkatkan. Untuk menghasilkan kualitas terbaik diperlukan upaya perbaikan berkesinambungan terhadap kemampuan manusia, proses, dan lingkungan.

Berhubungan TQM ini memfokuskan terhadap pelanggan maka dalam penelitian ini TQM pada PT. SIPATEX PUTRI LESTARI diukur menggunakan perspektif pelanggan sehingga apabila pelanggan meningkat maka laba pun meningkat.

Tujuan dari perusahaan adalah untuk mendapatkan laba. PT. SIPATEX PUTRI LESTARI ini menerapkan TQM dalam perusahaannya agar meningkatkan labanya. Dengan penerapan TQM ini, kasus cacatnya kain dapat diminimalisir karena dengan TQM ini proses produksi kain yang dimulai dari pemilihan bahan baku, mesin hingga ke SDM nya akan semakin baik dan berkualitas sehingga dengan begitu kualitas kain semakin meningkat, pelanggan meningkat, biaya produksi rendah, harga jual bersaing, penjualan meningkat dan laba pun meningkat sehingga kinerja keuangan PT. SIPATEX PUTRI LESTARI ini semakin baik.

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 34

kuat dengan tujuan strategis organisasi, kepuasan konsumen dan memberikan kontribusi ekonomi.

Menurut Hastuti (2005) dan Ayu (2006) kinerja keuangan perusahaan adalah :

“Hasil banyak keputusan individual yang dibuat secara terus menerus oleh manajemen. Oleh karena itu untuk menilai kinerja perusahaan perlu melibatkan analisis dampak keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif.”

Sedangkan menurut Sri Sulistyanto dan Haris ( 2003 ), mengemukakan : “Kinerja keuangan adalah merefleksikan kinerja perusahaan dan akan diukur dengan menggunakan data fundamental perusahaaan yaitu data yang berasal dari laporan keuangan perusahaan.”

Sehingga dari pengertian diatas dapat disimpulkan bahwa Kinerja Keuangan adalah kemampuan kerja manajemen keuangan dalam mencapai prestasi kinerjanya.

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 35

Menurut kutipan Fandy Tjiptono & Anastasia Diana (2003:70) :

Tujuan dari TQM adalah untuk perbaikan mutu produk, jasa dan proses, dimana mutu tersebut diperoleh dengan tingkat biaya yang paling ekonomis, yang akan berpengaruh pada produktivitas, kepuasan konsumen, pencapaian laba serta kinerja keuangan perusahaan.

[image:37.595.103.544.357.626.2]Dengan begitu kesimpulan penjelasan diatas diartikan bahwa dengan diterapkannya TQM maka laba perusahaan akan semakin meningkat sehingga akan mendapatkan kinerja keuangan yang baik pula.

Tabel 2.3

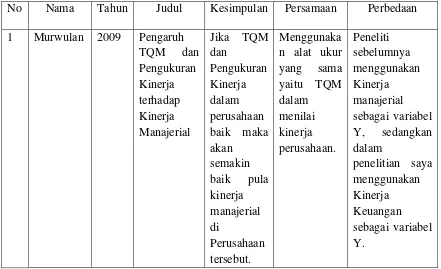

Penelitian Sebelumnya

No Nama Tahun Judul Kesimpulan Persamaan Perbedaan 1 Murwulan 2009 Pengaruh

TQM dan Pengukuran Kinerja terhadap Kinerja Manajerial

Jika TQM dan

Pengukuran Kinerja dalam perusahaan baik maka akan

semakin baik pula kinerja manajerial di Perusahaan tersebut. Menggunaka n alat ukur yang sama yaitu TQM dalam menilai kinerja perusahaan. Peneliti sebelumnya menggunakan Kinerja manajerial sebagai variabel Y, sedangkan dalam

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 36

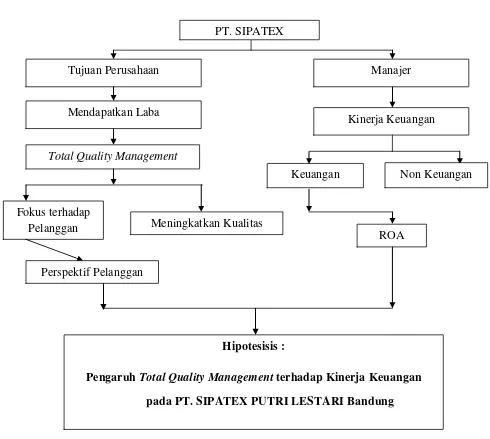

[image:38.595.63.553.220.659.2]Berdasarkan uraian diatas, maka disusun suatu kerangka pemikiran sebagai berikut :

Gambar 2.1

Bagan Kerangka Pemikiran

Kinerja Keuangan

Tujuan Perusahaan Manajer

Total Quality Management

Hipotesisis :

Pengaruh Total Quality Management terhadap Kinerja Keuangan pada PT. SIPATEX PUTRI LESTARI Bandung

PT. SIPATEX

ROA

Keuangan Non Keuangan

Mendapatkan Laba

Meningkatkan Kualitas Fokus terhadap

Pelanggan

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis| 37

2.3 Hipotesis

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian. Sampai terbukti melalui data yang terkumpul dan pengujian secara empiris. Maka berdasarkan kerangka pemikiran di atas hipotesis sementara adalah :

“Total Quality Management ( TQM ) berpengaruh terhadap Kinerja

Keuanganpada PT. SIPATEX PUTRI LESTARI Bandung”.

38

BAB III

OBJEK DAN METODE PENELITIAN

3. 1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Adapun pendapat Husein Umar (2003:303) menjelaskan pengertian objek penelitian adalah sebagai berikut:

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek

penelitian juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu.”

Objek penelitian dalam penelitian ini adalah Total Quality Management dan Kinerja Keuangan pada PT. SIPATEX PUTRI LESTARI Bandung yang berlokasi di jln Putri No 6, Bandung.

3. 2 Metode Penelitian

3. 2. 1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian.

O b j e k d a n M e t o d e P e n e l i t i a n | 39

Proses penelitian meliputi: 1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Peneliti melakukan survey awal untuk menentukan fenomena yang terjadi untuk dijadikan sebagai sumber masalah sebagai dasar penelitian.

2. Rumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Proses penemuan masalah merupakan tahap penelitian yang paling sulit karena tujuan penelitian ini adalah menjawab masalah penelitian sehingga suatu penelitian tidak dapat dilakukan dengan baik jika masalahnya tidak dirumuskan secara jelas. Rumusan masalah dalam penelitian ini telah disebutkan dalam latar belakang penelitian dan diperinci dalam identifikasi masalah dan perumusan masalah. Masalah-masalah atau fenomena yang terjadi, nantinya akan dibahas pada bab IV pada saat penyusunan skripsi.

3. Konsep dan Teori yang relevan

O b j e k d a n M e t o d e P e n e l i t i a n | 40

dapat digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual) maka jawaban itu disebut hipotesis. Hipotesis yang dibuat pada penelitian ini adalah penerapan manajemen kualitas terpadu berpengaruh terhadap efisiensi biaya produksi.

5. Metode Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian kali ini metode penelitian yang digunakan adalah metode survey dengan teknik analisis data menggunakan metode analisis kualitatif dan metode kuantitatif.

6. Menyusun Instrumen Penelitian

O b j e k d a n M e t o d e P e n e l i t i a n | 41

laporan laba rugi dan data asset perusahaan. Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu.

7. Kesimpulan

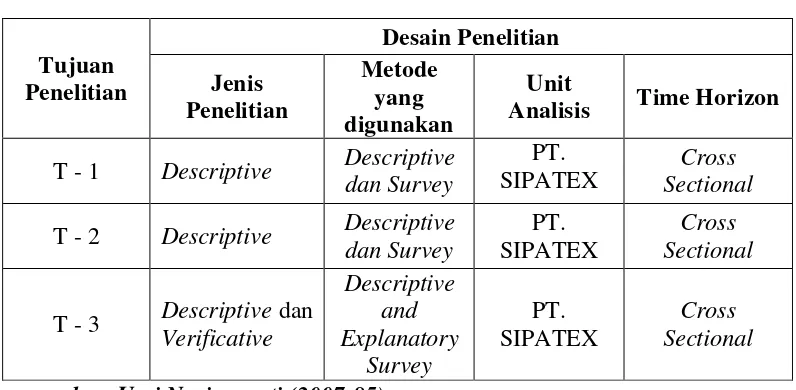

[image:43.595.113.511.394.589.2]Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa jawaban terhadap rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Tabel 3.1 Desain Penelitian Tujuan Penelitian Desain Penelitian Jenis Penelitian Metode yang digunakan Unit

Analisis Time Horizon

T - 1 Descriptive Descriptive dan Survey

PT. SIPATEX

Cross Sectional T - 2 Descriptive Descriptive

dan Survey

PT. SIPATEX

Cross Sectional

T - 3 Descriptive dan Verificative Descriptive and Explanatory Survey PT. SIPATEX Cross Sectional sumber: Umi Narimawati (2007:85)

Dari tabel di atas dapat penulis uraikan sebagai berikut:

O b j e k d a n M e t o d e P e n e l i t i a n | 42

yang relevan pada divisi-divisi yang ada di perusahaan dengan waktu yang telah dijadwalkan.

2. Untuk mengetahui bagaimana kinerja keuangan pada PT. SIPATEX PUTRI LESTARI Bandung, digunakan metode deskriptif dan survey dengan cara membandingkan keadaan yang ada dengan teori-teori yang relevan pada auditor internal yang ada di perusahaan dengan waktu yang telah dijadwalkan.

3. Untuk mengetahui seberapa besar pengaruh Total Quality Management (TQM) terhadap kinerja keuangan pada PT. SIPATEX PUTRI LESTARI Bandung digunakan metode deskriptif dan verifikatif yaitu dengan cara mengumpulkan informasi dengan membuat instrumen kedua variabel dan menganilisis secara kualitatif serta melakukan uji hipotesis yang telah ditetapkan.

Desain penelitian ini menggunakan pendekatan paradigma sederhana. Paradigma sederhana adalah desain penelitian yang hanya terdapat dua variabel saja. Variabel tersebut yaitu satu variabel bebas (independen) dan satu variabel terikat (dependen).

Paradigma penelitian tersebut dapat digambarkan sebagai berikut :

Gambar 3.1

Paradigma Penelitian

Total Quality Management (TQM)

( Variabel X )

O b j e k d a n M e t o d e P e n e l i t i a n | 43

3. 2. 2 Operasionalisasi Variabel

Operasional variabel merupakan proses penguraian variabel penelitian ke dalam subvariabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu Pengaruh Total Quality Management ( TQM ) terhadap Kinerja Keuangan pada PT. SIPATEX PUTRI LESTARI Bandung, maka variabel-variabel yang diteliti dapat dibedakan menjadi dua yaitu :

a. Variabel Bebas / Independent (variabel X)

Menurut Sugiyono (2008 : 39) mengemukakan variabel bebas adalah : “Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependent(terikat)”.

Dalam hal ini variabel bebas yang akan yang berkaitan dengan masalah yang akan diteliti adalah Total Quality Management (TQM). Skala pengumpulan variabel adalah skala rasio.

b. Variabel tidak bebas /Dependent (Variabel Y)

Menurut Sugiyono (2008 : 40) mengemukakan bahwa :

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

O b j e k d a n M e t o d e P e n e l i t i a n | 44

[image:46.595.79.544.219.709.2]Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada tabel di bawah ini:

Tabel 3.2

Operasionalisasi Variabel

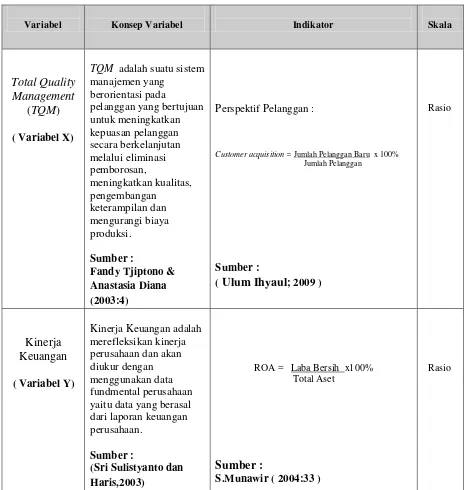

Variabel Konsep Variabel Indikator Skala

Total Quality Management

(TQM)

( Variabel X)

TQM adalah suatu sistem

manajemen yang berorientasi pada

pelanggan yang bertujuan untuk meningkatkan kepuasan pelanggan secara berkelanjutan melalui eliminasi pemborosan, meningkatkan kualitas, pengembangan keterampilan dan mengurangi biaya produksi. Sumber :

Fandy Tjiptono & Anastasia Diana (2003:4)

Perspektif Pelanggan :

Customer acquisition = Jumlah Pelanggan Baru x 100% Jumlah Pelanggan

Sumber :

( Ulum Ihyaul; 2009 )

Rasio

Kinerja Keuangan

( Variabel Y)

Kinerja Keuangan adalah merefleksikan kinerja perusahaan dan akan diukur dengan menggunakan data fundmental perusahaan yaitu data yang berasal dari laporan keuangan perusahaan.

Sumber :

(Sri Sulistyanto dan Haris,2003)

ROA = Laba Bersih x100% Total Aset

Sumber :

S.Munawir ( 2004:33 )

O b j e k d a n M e t o d e P e n e l i t i a n | 45

3. 2. 3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Jenis data yang digunakan peneliti dalam penelitian mengenai “Pengaruh Total Quality Management Terhadap Kinerja Keuangan” adalah data sekunder dan primer.

1. Data Primer

“Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data”. (Sugiyono 2009 : 137)

Merupakan data yang diperoleh secara langsung dari obyek yang diteliti baik dari pribadi (responden) maupun dari suatu instansi yang mengolah data untuk keperluan penelitian, seperti dengan cara melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan.

2. Data Sekunder

“Sumber sekunder adalah sumber data yang diperoleh dengan cara membaca,

mempelajari dan memahami melalui media lain yang bersumber dari literatur, buku-buku, serta dokumen perusahaan”. (Sugiyono 2009:139)

O b j e k d a n M e t o d e P e n e l i t i a n | 46

responden, sementara untuk data keuangan diperoleh dengan membandingkan Laporan Perhitungan Laba Rugi dan data aset PT. SIPATEX PUTRI LESTARI Bandung dalam kurun waktu 5 tahun terakhir, yaitu dari tahun 2005 sampai dengan tahun 2009, pengambilan data ini dirasakan cukup mewakili untuk kebutuhan pengolahan data yang akan dilakukan peneliti.

3.2.3.2 Teknik Penentuan Data

3.2.3.2.1Populasi

”Populasi merupakan wilayah generalisasi yang terdiri atas objek atau

subjek yang mempunyai karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. (Sugiyono 2009: 80)

Berdasarkan pengertian diatas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian maka yang menjadi populasi sasaran dalam penelitian ini adalah Laporan perhitungan laba rugi perusahaan dan Data Asset tahunan PT. SIPATEX PUTRI LESTARI Bandung dalam kurun waktu 5 tahun terakhir, yaitu dari tahun 2005 sampai dengan tahun 2009.

Pemilihan jumlah populasi ini dirasakan cukup mewakili untuk memberikan data yang diperlukan dalam penelitian.

3.2.3.2.2Sampel

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

O b j e k d a n M e t o d e P e n e l i t i a n | 47

Sampel yang digunakan dalam pemilihan data menggunakan non propability sampling yaitu dengan menggunakan Sampling Jenuh (Sensus).

Adapun pengertian Sampling Jenuh (Sensus) menurut Sugiyono dalam buku Statistika Untuk Penelitianmenyebutkan:

“Sampling Jenuh (Sensus) adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel.”

(Sugiyono 2007;68) Sampel dalam penelitian ini adalah Laporan perhitungan laba rugi perusahaan dan Data Asset tahunan PT. SIPATEX PUTRI LESTARI Bandung dalam kurun waktu 5 tahun terakhir, yaitu dari tahun 2005 sampai dengan tahun 2009.

3. 2. 4 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang akan diteliti terdiri dari berbagai sumber yaitu dilakukan dengan cara:

1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung di perusahaan yang menjadi objek penelitian, dengan tujuan untuk mendapatkan data mengenai Laporan Keuangan Tahunan perusahaan dan data pendukung lainnya. Data yang diperoleh merupakan data primer yang diperoleh dengan cara :

a. Observasi (Pengamatan Langsung)

O b j e k d a n M e t o d e P e n e l i t i a n | 48

b. Wawancara (Interview)

Yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas untuk mendapatkan kepastian.

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Data tersebut dapat diperoleh dari literatur, catatan kuliah serta tulisan lain yang berhubungan dengan penelitian.

3.2.5 Rancangan Analisis dan Uji Hipotesis

3.2.5.1 Rancangan Analisis

Rancangan analisis yang digunakan dalam penelitian ini adalah metode analisis statistik untuk mengetahui Pengaruh Total Quality Management terhadap Kinerja Keuangan pada PT. SIPATEX PUTRI LESTARI Bandung.

1) Analisis Laporan Keuangan

Variabel-variabel yang digunakan dalam penelitian ini adalah: a. Total Quality Management

O b j e k d a n M e t o d e P e n e l i t i a n | 49

Sehingga pengukuran Total Quality Management dalam penelitian ini menggunakan perhitungan dengan rumus :

Customer acquisition = Jumlah Pelanggan Baru x 100%

Jumlah Pelanggan

2. Analisis Kuantitatif

“Merupakan metodeanalisis yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi dan sampel tertentu. Analisis data bersifat kuantitatif atau lebih dikenal dengan statistik dilakukan dengan tujuan menguji hipotesis yang telah ditetapkan”. (Sugiyono 2008: 13)

Selanjutnya untuk mengolah data-data tersebut peneliti menggunakan beberapa metode antara lain:

a. Analisis Regresi Linier Sederhana

Pada penelitan ini digunakan analisis regresi untuk mengetahui adanya pengaruh antara variabel bebas dan variabel terikat.

“Analisis regresi adalah analisis yang meliputi metode-metode yang digunakan untuk memprediksi nilai-nilai dari satu atau lebih variabel tergantung yang dihasilkan adanya pengaruh satu atau lebih variabel bebas”. (Jonathan Sarwono,2006: 65)

Dalam penelitian ini digunakan regresi linier sederhana karena data-data yang ada di dalam penelitian ini masih bersifat sedarhana yaitu hanya ada satu variabel dependen dan satu variabel independen.

O b j e k d a n M e t o d e P e n e l i t i a n | 50

Y = a + bX

Penulis juga akan melakukan uji statistik analisis regresi untuk mengetahui ada atau tidaknya pengaruh antara variabel X terhadap variabel Y dengan menggunakan rumus sebagai berikut :

Sumber: Sugiyono, 2008

Dimana nilai a dan b dicari terlebih dahulu dengan menggunakan persamaan sebagai berikut:

2 2 2 X X n XY X Y X a Keterangan : X = Y = a = b = n =

TQM

Kinerja Keuangan Nilai Konstan

Angka Arah / Koefisien Regresi Banyaknya sampel

b. Analisis Korelasi Pearson Product Moment

O b j e k d a n M e t o d e P e n e l i t i a n | 51

“Korelasi digunakan untuk melihat kuat lemahnya hubungan antara variabel bebas dan tergantung” (Jonathan Sarwono,2006: 37)

Kuat lemahnya hubungan antara variabel X dan variabel Y dalam penelitian ini, dibuktikan dengan menggunakan analisis Korelasi Pearson Product Moment, karena dalam penelitian ini penulis mempergunakan metode penelitian analisis deskriptif dan skala pengukuran rasio. Analisis Korelasi Product Moment digunakan untuk mengukur kuat atau lemahnya hubungan dan membuktikan hipotesis hubungan TQM terhadap kinerja keuangan.

Rumus dari analisis Korelasi Product Moment adalah:

2 2

2 2

Y

Y

n

X

X

n

Y

X

XY

n

r

Sumber: Sugiyono, 2008 Keterangan :

r = Koefisien korelasi X = TQM

Y = Kinerja Keuangan n = Banyaknya sampel

Kuat atau tidaknya hubungan antara kedua variabel dapat dilihat dari beberapa kategori koefisien korelasi mempunyai nilai -1 ≤ r ≤ +1 dimana :

O b j e k d a n M e t o d e P e n e l i t i a n | 52

b. Apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak ada hubungan sama sekali.

c. Apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun sebesar 1 atau sebaliknya.

c. Koefisien Determinasi

Besarnya pengaruh variabel X terhadap variabel Y dapat diketahui dengan menggunakan analisis koefisien determinasi atau disingkat KD, yang diperoleh dengan mengkuadratkan koefisien korelasinya yaitu :

Sumber: Sugiyono, 2008 Keterangan :

KD = Nilai koefisien determinasi

r = Koefisien korelasi product moment

100% = Pengali yang menyatakan dalam persentase

3.2.5.2 Uji Hipotesis

”Hipotesis didefinisikan sebagai dugaan atas jawaban sementara mengenai

suatu masalah yang masih perlu diuji secara empiris untuk mengetahui apakan pernyataan atau dugaan jawaban itu dapat diterima atau tidak”. (Sugiyono 2008: 377)

O b j e k d a n M e t o d e P e n e l i t i a n | 53

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan sejauh mana pengaruh suatu variabel terhadap variabel lainnya, yaitu pengaruh TQM terhadap kinerja keuangan. Langkah-langkah pengujian hipotesis mengunakan uji t yaitu sebagai berikut :

1. Penetapan Hipotesis

a. Hipotesis Penelitian

Ho : Tidak ada peranan yang signifikan antara variabel analisis TQM dan variabel Kinerja Keuangan PT. SIPATEX PUTRI LESTARI Bandung.

Ha : Ada peranan yang signifikan antara variabel analisis TQM dan variabel Kinerja Keuangan PT. SIPATEX PUTRI LESTARI Bandung.

b. Hipotesis Statistik

Ho : ρ = 0 : Tidak ada peranan yang signifikan antara variabel analisis TQM dan variabel Kinerja Keuangan PT. SIPATEX PUTRI LESTARI Bandung.

Ha : ρ ≠ 0 : Ada peranan yang signifikan antara variabel analisis TQM dan variabel Kinerja Keuangan PT. SIPATEX PUTRI LESTARI Bandung.

c. Menguji Signifikansi

O b j e k d a n M e t o d e P e n e l i t i a n | 54

moment tersebut menggunakan statistik uji “t” student dengan rumus sebagai berikut :

Sumber: Sugiyono, 2008 Keterangan :

t : Nilai uji t

r : Koefisien Korelasi Product Moment n : Jumlah sampel

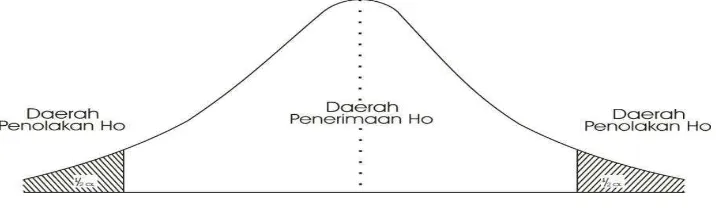

Nilai t hitung tersebut selanjutnya dibandingkan dengan nilai t tabel dengan

tingkat kepercayaan biasanya dengan taraf nyata α = 0,05 adapun taraf signifikan tersebut ditentukan oleh peneliti dan uji dua pihak serta dari hipotesis yang telah ditetapkan tersebut akan diuji berdasarkan daerah penerimaan dan daerah penolakan yang ditetapkan sebagai berikut :

jika nilai t hitung> t tabel maka H0 diterima, H1 ditolak berarti Haditerima artinya antara variabel X dan variabel Y ada hubungannya.

Jika t hitung ≤ t table maka H0 ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel X dan variabel Y tidak ada hubungannya.

Gambar 3.2

Uji dua pihak daerah penerimaan dan penolakan hipotesis

thitung =

2 1

[image:56.595.148.508.602.709.2]O b j e k d a n M e t o d e P e n e l i t i a n | 55

d. Penarikan Kesimpulan

56

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Perusahaan

PT. SIPATEX didirikan sejak bulan Juni 1976, dengan nama PT. SINAR PADASUKA TEXTILE, yang pada awalnya merupakan perusahaan yang bergerak dalam bidang pertenunan saja.

Seiring dengan lajunya teknologi pertextilan yang ada di Indonesia, perusahaan ini dari tahun ke tahun memperoleh banyak kemajuan. Dengan cara memperluas penyempurnaan. Selain itu juga memperluas lahan untuk pabrik pemintalan.

Luas area yang dimiliki oleh PT. SIPATEX sekitar 19 hektar termasuk luas bangunan yang ada didalamnya. Hal tersebut tercantum bentuk surat rekomendasi untuk persetujuan permohonan lokasi dan izin pembebasan tanah kurang lebih 80.000 m2 yang terletak di desa Padamulya, kecamatan Majalaya, pada tanggal 20 Mei 1991 No. 21/-SFT/V/1991, dengan bidang usaha meliputi pertenunan dan penyempurnaan pertenunan atas nama PT. SIPATEX dalam hal ini, Bapak Frans Leonardi selaku pemilik perusahaan sekaligus Direktur utama menunjuk Masri Husaen, SH sebagai kuasa hokum perusahaan.

H a s i l P e n e l i t i a n d a n P e m b a h a s a n | 57

PT. SINAR PADASUKA TEXTILE ( PT. SIPATEX ) merupakan perusahaan swasta PMDN ( Penanaman Modal Dalam Negeri ) yang bergerak dalam bidang textile, dengan produk utamanya adalah kain polyester. Perusahaan ini dimiliki oleh Bapak Frans Leonardi yang lokasi kantor pusat di Jl. Putri No. 6 Bandung, sedangkan lokasi pabriknya di Jl. Raya Laswi No. 101 Kecamatan Majalaya Kabupaten Bandung. Adapun status penanaman modal dalam negeri tersebut berdasarkan izin usaha industri No. 246/T/INDUSTRI/90 yang dikeluarkan oleh ketua Badan Koordinasi Penanaman Modal ( BKPM ).

Perusahaan dimulai de