i

SKRIPSI

PENGARUH KARAKTERISTIK AUDITOR, TIPE KEPEMILIKAN PERUSAHAAN, KOMPLEKSITAS, DAN UKURAN

PERUSAHAAN TERHADAP PENETAPAN FEE AUDIT PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

NURUL AYU NARESWARI IRSAN 130522123

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul Pengaruh Karakteristik Auditor, Tipe Kepemilikan Perusahaan, Kompleksitas, dan Ukuran Perusahaan terhadap Penetapan Fee Audit pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia, adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan 13 Juni 2015

(Nurul Ayu Nareswari Irsan)

ii ABSTRAK

PENGARUH KARAKTERISTIK AUDITOR, TIPE KEPEMILIKAN PERUSAHAAN, KOMPLEKSITAS, DAN UKURAN

PERUSAHAAN TERHADAP PENETAPAN FEE

AUDIT PADA PERUSAHAAN PERBANKAN

YANGTERDAFTARDI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji faktor-faktor yang dapat mempengaruhi penetapan fee audit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Faktor-faktor yang mempengaruhi penetapan fee audit

adalah karakteristik auditor, tipe kepemilikan perusahaan, kompleksitas, dan ukuran perusahaan.

Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013. Dengan menggunakan metode purposive sampling diperoleh sampel laporan keuangan perusahaan sebanyak 100 perusahaan. Untuk menganalisis pengaruh karakteristik auditor, tipe kepemilikan perusahaan, kompleksitas, dan ukuran perusahaan digunakan analisis regresi linear berganda. Sebelum uji regresi, data terlebih dahulu diuji menggunakan uji asumsi klasik.

Metode pengumpulan data yang digunakan adalah metode dokumentasi dengan mengumpulkan informasi-informasi dari buku-buku, jurnal akuntansi, dan sumber lainnya yang berhubungan dengan penelitian.

Hasil penelitian menunjukkan bahwa secara simultan karakteristik auditor, tipe kepemilikan perusahaan, kompleksitas, dan ukuran perusahaan secara bersama-sama berpengaruh terhadap fee audit. Sementara secara parsial ukuran perusahaan berpengaruh dan signifikan terhadap fee audit. Sedangkan variabel karakteristik auditor, tipe kepemilikan perusahaan dan kompleksitas secara parsial tidak memiliki pengaruh terhadap fee audit.

iii

ABSTRACT

THE EFFECT OF CHARACTERISTIC OF AUDITORS, THE TYPE OF

OWNERSHIP OF THE COMPANY, COMPLEXITY, AND FIRM SIZE

ON BANK COMPANIES LISTED IN INDONESIA STOCK

EXCHANGE

This study aims to examine the factors that may affect the determination of the audit fees on bank companies listed in Indonesia Stock Exchange (IDX). Factors that affect the determination of audit fees are characteristic of auditors, the type of ownership of the company, the complexity, and firm size.

The population of this study is a bank company that is listed on the Indonesia Stock Exchange in the year 2010-2013. By using purposive sampling method samples obtained financial reports at least 100 companies. To analyze the effect of characteristic of auditors, the type of ownership of the company, the complexity, and firm size used multiple linear regression analysis. Prior to regression test, the data must first be tested using classical assumption test.

Method of data collection used is the method of documentation by collecting information from books, accounting journals, and other sources related to the research.

The results showed that by simultan auditor characteristics, type of ownership of the company, complexity, and size of the companies simultaneously effect on audit fee. While of partially firm size have effect and significant on audit fees. While the variable of characteristic of auditors, type of ownership, and the complexity of company of partially have no effect on audit fees.

Keywords: audit fees, characteristic of auditors, the type of ownership of the

iv

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala

Rahmat dan Karunia yang telah diberikan Nya. Berkat limpahan serta rahmat dan

karunianya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh karakteristik auditor, tipe kepemilikan perusahaan, kompleksitas dan

ukuran perusahaan terhadap penetapan fee audit pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia” berjalan dengan baik. Adapun skripsi ini

disusun guna untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana

pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi, Universitas

Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan,

bantuan, saran, motivasi, serta dukungan doa dari berbagai pihak. Oleh Karena

itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak

yang telah memberikan bimbingan dan bantuan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, SE, MAFIS, Ak selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku ketua Program Studi S1 Akuntansi

dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1

v 4. Ibu Yeti Meliany Lubis, SE, M.Si, Ak selaku Dosen Pembimbing yang telah

banyak memberikan bimbingan dan pengarahan kepada penulis untuk

menyelesaikan skripsi ini.

5. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Pembanding dan Bapak

Drs. Rustam, M.Si, Ak, selaku Dosen Penguji yang telah memberikan saran

dan masukan kepada penulis.

6. Kepada orangtua penulis yang tercinta, dr. Erwanto Indroyono Irsan dan Dra.

Sri Budiasih Ak, serta saudara penulis Mas Bhas, Mas Dito dan Mas Tiyos

terima kasih untuk doa, kasih sayang, masukan, dan dukungan yang senantiasa

diberikan kepada penulis.

7. Kepada sahabat penulis untuk doa dan dukungan yang diberikan, khususnya

untuk Gank Gonk (Mora, Anggi, Vestry, Tia, Rizka, Icha, Asti, Cici, Leily,

Inggit). Jangan putus komunikasi ya teman-teman. We Are Foolish Girls! :)

8. Kepada teman-teman seperjuangan (Kak Maya, Hadi, Nanda, Fuad, Erwin,

Alif, Rizky, Jahri, Gito, Arfah, Robert, Mudan, Pian) terima kasih telah

memberi masukan, bantuan, dukungan serta doa.

9. Segenap teman-teman Prodi Akuntansi Ekstensi Stambuk 2013 yang telah

memberikan banyak pengalaman yang indah, semangat, bantuan, dan

dukungan.

vi Akhir kata dengan segala keterbukaan, Penulis menyadari bahwa skripsi

ini masih belum sempurna. Oleh karena itu, Penulis mengharapkan saran dan

kritik dari berbagai pihak demi kesempurnaan skripsi ini. Semoga skripsi ini dapat

bermanfaat bagi kita semua.

Medan, Juni 2015

vii

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 10

2.1.1. Karakteristik Auditor ... 10

2.1.1.1. Kantor Akuntan Publik ... 10

2.1.2. Tipe Kepemilikan Perusahaan ... 12

2.1.2.1. Badan Usaha Milik Negara (BUMN) ... 12

2.1.2.2. Perusahaan Swasta ... 14

2.1.3. Kompleksitas ... 15

2.1.4. Ukuran Perusahaan ... 16

2.1.5. Auditor Eksternal ... 17

2.1.6. Fee Audit ... 18

2.2. Penelitian Terdahulu ... 20

2.3. Kerangka Konseptual ... 22

2.3.1. Pengaruh Karakteristik Auditor terhadap Fee Audit 23

2.3.2. Pengaruh Tipe Kepemilikan Perusahaan terhadap Fee Audit ... 23

2.3.3. Pengaruh Kompleksitas terhadap Fee Audit ... 25

2.3.4. Pengaruh Ukuran Perusahaan terhadap Fee Audit ... 26

2.3.5. Pengaruh Karakteristik Auditor, Tipe kepemilikan Perusahaan, Kompleksitas, dan Ukuran Perusahaan terhadap Fee Audit ... 26

2.4. Pengembangan Hipotesis ... 28

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 29

3.2. Lokasi Penelitian ... 29

3.3. Batasan Penelitian ... 29

3.4. Populasi dan Sampel Penelitian ... 30

viii

3.6. Definisi Operasional dan Skala Pengukuran Variabel ... 33

3.6.1. Variabel Dependen ... 33

3.6.1.1. Fee Audit ... 33

3.6.2. Variabel Independen ... 34

3.6.2.1. Karakteristik Auditor ... 35

3.6.2.2. Tipe Kepemilikan Perusahaan ... 35

3.6.2.3. Kompleksitas ... 36

3.6.2.4. Ukuran Perusahaan ... 36

3.7. Metode Analisis ... 38

3.7.1. Statistik Deskriptif ... 38

3.7.2. Uji Asumsi Klasik ... 39

3.7.2.1. Uji Normalitas Data ... 39

3.7.2.2. Uji Multikolinieritas ... 40

3.7.2.3. Uji Autokorelasi ... 41

3.7.2.4. Uji Heterokedastisitas ... 42

3.8. Pengujian Hipotesis Penelitian ... 42

3.8.1. Koefisien Determinasi (R2) ... 43

3.8.2. Uji Signifikansi Simultan (Uji F) ... 44

3.8.3. Uji T ... 44

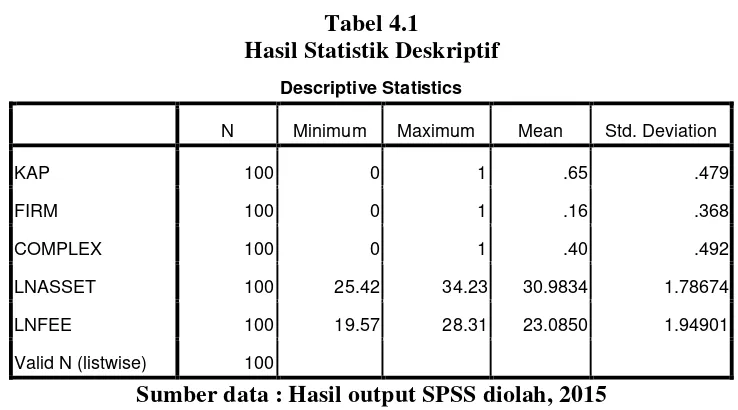

BAB IV HASIL DAN PEMBAHASAN 4.1. Hasil Statistik Deskriptif ... 46

4.2. Hasil Uji Asumsi Klasik ... 47

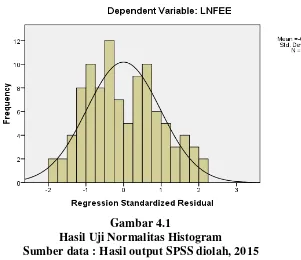

4.2.1. Hasil Uji Normalitas Data ... 47

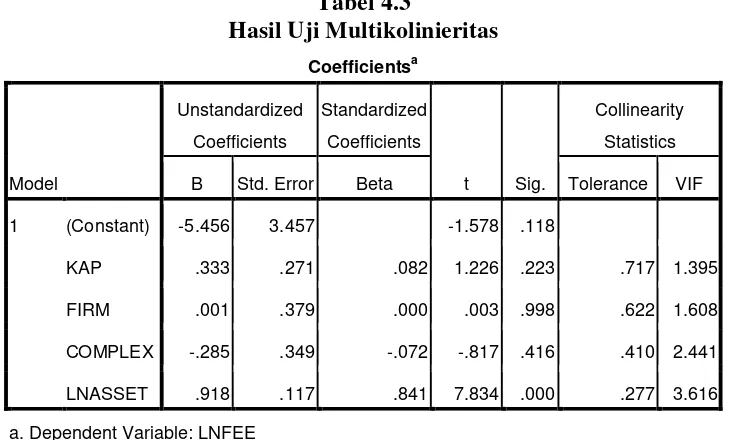

4.2.2. Hasil Uji Multikolinieritas ... 50

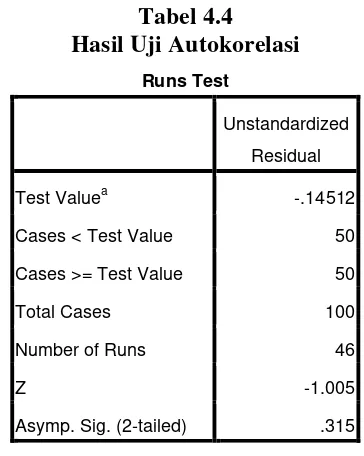

4.2.3. Hasil Uji Autokorelasi ... 51

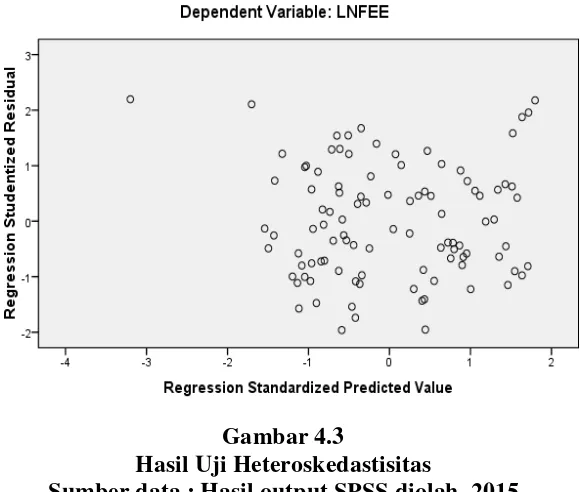

4.2.4. Hasil Uji Heteroskedastisitas ... 52

4.3. Hasil Uji Hipotesis Penelitian ... 52

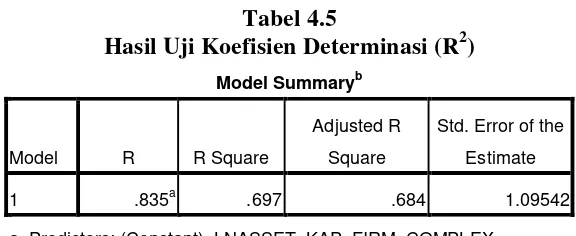

4.3.1. Hasil Uji Koefisien Determinasi (R2) ... 53

4.3.2. Hasil Uji Signifikansi Simultan (Uji F) ... 53

4.3.3. Hasil Uji T ... 54

4.3.4. Hasil Analisis Regresi Berganda ... 57

4.4. Pembahasan Hasil Penelitian ... 59

BAB V PENUTUP 5.1. Kesimpulan ... 63

5.2. Keterbatasan ... 64

5.3. Saran ... 65

DAFTAR PUSTAKA ... 66

ix

DAFTAR TABEL

No Tabel Judul Halaman

2.1. Ringkasan Penelitian Terdahulu ... 21

3.1. Daftar Populasi dan Sampel Penelitian ... 31

3.2. Definisi Operasional dan Skala Pengukuran Variabel ... 37

4.1. Hasil Statistik Deskriptif ... 46

4.2. Hasil Uji Normalitas Data ... 47

4.3. Hasil Uji Multikolinieritas ... 50

4.4. Hasil Uji Autokorelasi ... 51

4.5. Hasil Uji Koefisien Determinasi ... 53

4.6. Hasi Uji Signifikansi Simultan (Uji F) ... 53

4.7. Hasil Uji T ... 54

x

DAFTAR GAMBAR

Gambar Judul Halaman

2.1. Kerangka Konseptual ... 28

4.1. Hasil Uji Normalitas Histogram ... 48

4.2. Hasil Uji Normal P-Plot ... 49

xi

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1. Data Sampel Penelitian ... 69

2. Hasil Statistik Deskriptif ... 82

3. Hasil Uji Normalitas Data ... 83

4. Hasil Uji Multikolinearitas ... 84

5. Hasil Uji Autokorelasi ... 85

6. Hasil Uji Heteroskedastisitas ... 86

7. Hasil Uji Koefisien Determinasi (R2) ... 86

8. Hasil Uji Signifikansi Simultan (Uji F) ... 87

9. Hasil Uji T ... 87

i

SKRIPSI

PENGARUH KARAKTERISTIK AUDITOR, TIPE KEPEMILIKAN PERUSAHAAN, KOMPLEKSITAS, DAN UKURAN

PERUSAHAAN TERHADAP PENETAPAN FEE AUDIT PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

NURUL AYU NARESWARI IRSAN 130522123

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul Pengaruh Karakteristik Auditor, Tipe Kepemilikan Perusahaan, Kompleksitas, dan Ukuran Perusahaan terhadap Penetapan Fee Audit pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia, adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan 13 Juni 2015

(Nurul Ayu Nareswari Irsan)

ii ABSTRAK

PENGARUH KARAKTERISTIK AUDITOR, TIPE KEPEMILIKAN PERUSAHAAN, KOMPLEKSITAS, DAN UKURAN

PERUSAHAAN TERHADAP PENETAPAN FEE

AUDIT PADA PERUSAHAAN PERBANKAN

YANGTERDAFTARDI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji faktor-faktor yang dapat mempengaruhi penetapan fee audit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Faktor-faktor yang mempengaruhi penetapan fee audit

adalah karakteristik auditor, tipe kepemilikan perusahaan, kompleksitas, dan ukuran perusahaan.

Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013. Dengan menggunakan metode purposive sampling diperoleh sampel laporan keuangan perusahaan sebanyak 100 perusahaan. Untuk menganalisis pengaruh karakteristik auditor, tipe kepemilikan perusahaan, kompleksitas, dan ukuran perusahaan digunakan analisis regresi linear berganda. Sebelum uji regresi, data terlebih dahulu diuji menggunakan uji asumsi klasik.

Metode pengumpulan data yang digunakan adalah metode dokumentasi dengan mengumpulkan informasi-informasi dari buku-buku, jurnal akuntansi, dan sumber lainnya yang berhubungan dengan penelitian.

Hasil penelitian menunjukkan bahwa secara simultan karakteristik auditor, tipe kepemilikan perusahaan, kompleksitas, dan ukuran perusahaan secara bersama-sama berpengaruh terhadap fee audit. Sementara secara parsial ukuran perusahaan berpengaruh dan signifikan terhadap fee audit. Sedangkan variabel karakteristik auditor, tipe kepemilikan perusahaan dan kompleksitas secara parsial tidak memiliki pengaruh terhadap fee audit.

iii

ABSTRACT

THE EFFECT OF CHARACTERISTIC OF AUDITORS, THE TYPE OF

OWNERSHIP OF THE COMPANY, COMPLEXITY, AND FIRM SIZE

ON BANK COMPANIES LISTED IN INDONESIA STOCK

EXCHANGE

This study aims to examine the factors that may affect the determination of the audit fees on bank companies listed in Indonesia Stock Exchange (IDX). Factors that affect the determination of audit fees are characteristic of auditors, the type of ownership of the company, the complexity, and firm size.

The population of this study is a bank company that is listed on the Indonesia Stock Exchange in the year 2010-2013. By using purposive sampling method samples obtained financial reports at least 100 companies. To analyze the effect of characteristic of auditors, the type of ownership of the company, the complexity, and firm size used multiple linear regression analysis. Prior to regression test, the data must first be tested using classical assumption test.

Method of data collection used is the method of documentation by collecting information from books, accounting journals, and other sources related to the research.

The results showed that by simultan auditor characteristics, type of ownership of the company, complexity, and size of the companies simultaneously effect on audit fee. While of partially firm size have effect and significant on audit fees. While the variable of characteristic of auditors, type of ownership, and the complexity of company of partially have no effect on audit fees.

Keywords: audit fees, characteristic of auditors, the type of ownership of the

iv

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala

Rahmat dan Karunia yang telah diberikan Nya. Berkat limpahan serta rahmat dan

karunianya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh karakteristik auditor, tipe kepemilikan perusahaan, kompleksitas dan

ukuran perusahaan terhadap penetapan fee audit pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia” berjalan dengan baik. Adapun skripsi ini

disusun guna untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana

pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi, Universitas

Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan,

bantuan, saran, motivasi, serta dukungan doa dari berbagai pihak. Oleh Karena

itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak

yang telah memberikan bimbingan dan bantuan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, SE, MAFIS, Ak selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku ketua Program Studi S1 Akuntansi

dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1

v 4. Ibu Yeti Meliany Lubis, SE, M.Si, Ak selaku Dosen Pembimbing yang telah

banyak memberikan bimbingan dan pengarahan kepada penulis untuk

menyelesaikan skripsi ini.

5. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Pembanding dan Bapak

Drs. Rustam, M.Si, Ak, selaku Dosen Penguji yang telah memberikan saran

dan masukan kepada penulis.

6. Kepada orangtua penulis yang tercinta, dr. Erwanto Indroyono Irsan dan Dra.

Sri Budiasih Ak, serta saudara penulis Mas Bhas, Mas Dito dan Mas Tiyos

terima kasih untuk doa, kasih sayang, masukan, dan dukungan yang senantiasa

diberikan kepada penulis.

7. Kepada sahabat penulis untuk doa dan dukungan yang diberikan, khususnya

untuk Gank Gonk (Mora, Anggi, Vestry, Tia, Rizka, Icha, Asti, Cici, Leily,

Inggit). Jangan putus komunikasi ya teman-teman. We Are Foolish Girls! :)

8. Kepada teman-teman seperjuangan (Kak Maya, Hadi, Nanda, Fuad, Erwin,

Alif, Rizky, Jahri, Gito, Arfah, Robert, Mudan, Pian) terima kasih telah

memberi masukan, bantuan, dukungan serta doa.

9. Segenap teman-teman Prodi Akuntansi Ekstensi Stambuk 2013 yang telah

memberikan banyak pengalaman yang indah, semangat, bantuan, dan

dukungan.

vi Akhir kata dengan segala keterbukaan, Penulis menyadari bahwa skripsi

ini masih belum sempurna. Oleh karena itu, Penulis mengharapkan saran dan

kritik dari berbagai pihak demi kesempurnaan skripsi ini. Semoga skripsi ini dapat

bermanfaat bagi kita semua.

Medan, Juni 2015

vii

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 10

2.1.1. Karakteristik Auditor ... 10

2.1.1.1. Kantor Akuntan Publik ... 10

2.1.2. Tipe Kepemilikan Perusahaan ... 12

2.1.2.1. Badan Usaha Milik Negara (BUMN) ... 12

2.1.2.2. Perusahaan Swasta ... 14

2.1.3. Kompleksitas ... 15

2.1.4. Ukuran Perusahaan ... 16

2.1.5. Auditor Eksternal ... 17

2.1.6. Fee Audit ... 18

2.2. Penelitian Terdahulu ... 20

2.3. Kerangka Konseptual ... 22

2.3.1. Pengaruh Karakteristik Auditor terhadap Fee Audit 23

2.3.2. Pengaruh Tipe Kepemilikan Perusahaan terhadap Fee Audit ... 23

2.3.3. Pengaruh Kompleksitas terhadap Fee Audit ... 25

2.3.4. Pengaruh Ukuran Perusahaan terhadap Fee Audit ... 26

2.3.5. Pengaruh Karakteristik Auditor, Tipe kepemilikan Perusahaan, Kompleksitas, dan Ukuran Perusahaan terhadap Fee Audit ... 26

2.4. Pengembangan Hipotesis ... 28

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 29

3.2. Lokasi Penelitian ... 29

3.3. Batasan Penelitian ... 29

3.4. Populasi dan Sampel Penelitian ... 30

viii

3.6. Definisi Operasional dan Skala Pengukuran Variabel ... 33

3.6.1. Variabel Dependen ... 33

3.6.1.1. Fee Audit ... 33

3.6.2. Variabel Independen ... 34

3.6.2.1. Karakteristik Auditor ... 35

3.6.2.2. Tipe Kepemilikan Perusahaan ... 35

3.6.2.3. Kompleksitas ... 36

3.6.2.4. Ukuran Perusahaan ... 36

3.7. Metode Analisis ... 38

3.7.1. Statistik Deskriptif ... 38

3.7.2. Uji Asumsi Klasik ... 39

3.7.2.1. Uji Normalitas Data ... 39

3.7.2.2. Uji Multikolinieritas ... 40

3.7.2.3. Uji Autokorelasi ... 41

3.7.2.4. Uji Heterokedastisitas ... 42

3.8. Pengujian Hipotesis Penelitian ... 42

3.8.1. Koefisien Determinasi (R2) ... 43

3.8.2. Uji Signifikansi Simultan (Uji F) ... 44

3.8.3. Uji T ... 44

BAB IV HASIL DAN PEMBAHASAN 4.1. Hasil Statistik Deskriptif ... 46

4.2. Hasil Uji Asumsi Klasik ... 47

4.2.1. Hasil Uji Normalitas Data ... 47

4.2.2. Hasil Uji Multikolinieritas ... 50

4.2.3. Hasil Uji Autokorelasi ... 51

4.2.4. Hasil Uji Heteroskedastisitas ... 52

4.3. Hasil Uji Hipotesis Penelitian ... 52

4.3.1. Hasil Uji Koefisien Determinasi (R2) ... 53

4.3.2. Hasil Uji Signifikansi Simultan (Uji F) ... 53

4.3.3. Hasil Uji T ... 54

4.3.4. Hasil Analisis Regresi Berganda ... 57

4.4. Pembahasan Hasil Penelitian ... 59

BAB V PENUTUP 5.1. Kesimpulan ... 63

5.2. Keterbatasan ... 64

5.3. Saran ... 65

DAFTAR PUSTAKA ... 66

ix

DAFTAR TABEL

No Tabel Judul Halaman

x

DAFTAR GAMBAR

Gambar Judul Halaman

xi

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

ii ABSTRAK

PENGARUH KARAKTERISTIK AUDITOR, TIPE KEPEMILIKAN PERUSAHAAN, KOMPLEKSITAS, DAN UKURAN

PERUSAHAAN TERHADAP PENETAPAN FEE

AUDIT PADA PERUSAHAAN PERBANKAN

YANGTERDAFTARDI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji faktor-faktor yang dapat mempengaruhi penetapan fee audit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Faktor-faktor yang mempengaruhi penetapan fee audit

adalah karakteristik auditor, tipe kepemilikan perusahaan, kompleksitas, dan ukuran perusahaan.

Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013. Dengan menggunakan metode purposive sampling diperoleh sampel laporan keuangan perusahaan sebanyak 100 perusahaan. Untuk menganalisis pengaruh karakteristik auditor, tipe kepemilikan perusahaan, kompleksitas, dan ukuran perusahaan digunakan analisis regresi linear berganda. Sebelum uji regresi, data terlebih dahulu diuji menggunakan uji asumsi klasik.

Metode pengumpulan data yang digunakan adalah metode dokumentasi dengan mengumpulkan informasi-informasi dari buku-buku, jurnal akuntansi, dan sumber lainnya yang berhubungan dengan penelitian.

Hasil penelitian menunjukkan bahwa secara simultan karakteristik auditor, tipe kepemilikan perusahaan, kompleksitas, dan ukuran perusahaan secara bersama-sama berpengaruh terhadap fee audit. Sementara secara parsial ukuran perusahaan berpengaruh dan signifikan terhadap fee audit. Sedangkan variabel karakteristik auditor, tipe kepemilikan perusahaan dan kompleksitas secara parsial tidak memiliki pengaruh terhadap fee audit.

iii

ABSTRACT

THE EFFECT OF CHARACTERISTIC OF AUDITORS, THE TYPE OF

OWNERSHIP OF THE COMPANY, COMPLEXITY, AND FIRM SIZE

ON BANK COMPANIES LISTED IN INDONESIA STOCK

EXCHANGE

This study aims to examine the factors that may affect the determination of the audit fees on bank companies listed in Indonesia Stock Exchange (IDX). Factors that affect the determination of audit fees are characteristic of auditors, the type of ownership of the company, the complexity, and firm size.

The population of this study is a bank company that is listed on the Indonesia Stock Exchange in the year 2010-2013. By using purposive sampling method samples obtained financial reports at least 100 companies. To analyze the effect of characteristic of auditors, the type of ownership of the company, the complexity, and firm size used multiple linear regression analysis. Prior to regression test, the data must first be tested using classical assumption test.

Method of data collection used is the method of documentation by collecting information from books, accounting journals, and other sources related to the research.

The results showed that by simultan auditor characteristics, type of ownership of the company, complexity, and size of the companies simultaneously effect on audit fee. While of partially firm size have effect and significant on audit fees. While the variable of characteristic of auditors, type of ownership, and the complexity of company of partially have no effect on audit fees.

Keywords: audit fees, characteristic of auditors, the type of ownership of the

1

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Imbal jasa audit (fee audit) dapat diartikan sebagai imbalan jasa yang

diterima auditor atas jasa audit yang diberikan terhadap laporan keuangan.

Besarnya fee audit yang ditetapkan oleh kantor akuntan publik merupakan

salah satu obyek yang menarik untuk diteliti. Hal ini disebabkan kebijakan

penentuan fee audit oleh kantor akuntan publik menjadi salah satu aspek mutu

terhadap kantor akuntan publik tersebut. Agar penilaian audit terhadap

informasi yang disajikan oleh manajemen dilakukan secara bebas dan tidak

memihak, perusahaan menggunakan jasa akuntan publik.

Audit laporan keuangan dilakukan oleh Akuntan Publik dengan

mensyaratkan kompetensi, integritas, dan independensi. Akuntan Publik

wajib menjunjung tinggi sikap independen dan memastikan bahwa setiap

penugasan yang diterima dan hasil pekerjaannya terbebas dari pengaruh pihak

manapun. Untuk menjaga persyaratan kompetensi, integritas, dan

independensi serta meningkatkan citra profesi Akuntan Publik, maka perlu

dirancang suatu panduan untuk menetapkan fee audit.

Masalah fee adalah suatu permasalahan yang dilematis, dimana di satu

sisi auditor harus independen dalam memberikan opininya tapi di sisi lain

auditor juga memperoleh imbalan dari klien atas pekerjaan yang

dilakukannya. Akuntan publik merupakan jasa profesional, oleh sebab itu

2 publik yang melakukan jasa audit (auditor eksternal) terhadap laporan

keuangannya. Bagi akuntan publik, fee adalah sumber pendapatan bagi

mereka.

Peraturan mengenai dasar pengenaan fee audit telah ditetapkan oleh

Institut Akuntan Publik Indonesia (IAPI) yang menerbitkan Surat Keputusan

No. KEP.024/IAPI/VII/2008 tentang Kebijakan Penentuan Fee Audit. Surat

Keputusan ini diterbitkan dengan tujuan sebagai pedoman bagi seluruh

Anggota Institut Akuntan Publik Indonesia dalam menentukan besarnya

imbalan yang wajar atas jasa profesional (professional fees) yang mereka

berikan sebagai akuntan publik. Fee audit yang dikeluarkan oleh perusahaan

untuk mempekerjakan seorang auditor atau akuntan publik diharapkan

mampu meningkatkan pengawasan manajemen, kualitas laporan keuangan

perusahaan dan independensi manajemen.

Masalah fee memang sangat rentan karena fee dapat mempengaruhi

independensi seorang auditor. Menurut Rimawati (2011), semakin besar jasa

audit yang diberikan maka semakin besar fee yang diberikan oleh klien, dan

indikasi hilangnya independensi auditor juga semakin tinggi. Hal ini

tercermin dari kasus Enron, salah satu kasus yang cukup menyita perhatian

publik. Arthur Andersen, kantor akuntan publik yang mengaudit laporan

keuangan Enron, telah kehilangan indenpendensinya sebagai auditor diduga

karena Andersen bertindak sebagai auditor eksternal sekaligus sebagai auditor

3 Andersen melebihi fee sebagai auditor eksternal diduga sebagai penyebab

lain.

Besarnya fee audit masih menjadi perbincangan yang cukup panjang,

mengingat banyak faktor yang mempengaruhinya. Salah satu di antaranya

adalah karakteristik auditor. Diacon (2002) menyatakan bahwa Kantor

Akuntan Publik dapat menjadi salah satu bagian dari karakteristik auditor

(auditor characteristic).

Kantor Akuntan Publik (KAP) adalah badan usaha yang didirikan

berdasarkan hukum Indonesia dan telah mendapatkan izin usaha dari Menteri

Keuangan, sebagai wadah bagi Akuntan Publik dalam memberikan jasanya.

Pada umumnya perusahaan memilih menggunakan jasa auditor independen

dari Kantor Akuntan Publik (KAP) untuk meningkatkan kredibilitas dari

laporan keuangan tersebut. Perusahaan yang tidak menggunakan jasa auditor

independen kemungkinan besar akan memiliki laporan keuangan dengan

tingkat kredibilitas yang sangat kecil. Menurut penelitian yang dilakukan oleh

Nugrahani (2013) yang meneliti tentang Faktor-faktor yang Mempengaruhi

Penetapan Fee Audit Eksternal menyimpulkan bahwa Karakteristik auditor

(Kantor Akuntan Publik) berpengaruh positif signifikan terhadap fee audit

eksternal.

Tipe kepemilikan perusahaan juga menjadi salah satu faktor untuk

menentukan besaran fee audit yang dikeluarkan untuk mempekerjakan

seorang auditor. Dalam penelitian ini, tipe kepemilikan perusahaan dibagi

4 Menurut penelitian Pambudi (2012) yang mengambil obyek perusahaan

manufaktur yang terdapat di Bursa Efek Indonesia (BEI) membuktikan bahwa

tipe kepemilikan perusahaan BUMN dan swasta tidak memiliki pengaruh

signifikan terhadap penentuan besarnya fee audit. Desender, et al. (2009)

menemukan hubungan signifikan antara kepemilikan perusahaan dengan fee

audit.

Selain tipe kepemilikan perusahaan, kompleksitas juga merupakan

salah satu faktor yang mempengaruhi fee audit. Menurut Beams (2000)

menyatakan perusahaan yang memiliki jumlah anak perusahaan yang banyak

di dalam negeri maka transaksi yang dilakukan perusahaan tersebut akan

semakin rumit karena perlu membuat laporan konsolidasi. Dalam penelitian

yang dilakukan oleh Harjinder et al. (2010) mengenai Pengaruh Internal

Audit terhadap Penentuan Harga Pelayanan Audit (fee audit) bahwa

kompleksitas menunjukkan pengaruh yang signifikan positif terhadap fee

audit.

Ukuran perusahaan adalah faktor selanjutnya yang juga dapat

berpengaruh pada fee audit. Ukuran Perusahaan merupakan suatu skala

dimana dapat diklasifikasikan besar kecilnya suatu perusahaan. Ukuran

perusahaan dapat menunjukkan seberapa besar informasi yang terdapat di

dalamnya, sekaligus mencerminkan kesadaran dari pihak manajemen

mengenai pentingnya informasi, baik bagi pihak eksternal perusahaan

maupun pihak internal perusahaan. Penentuan ukuran perusahaan ini

5 aktiva lancar maupun aktiva tetap. Dalam penelitian yang dilakukan oleh

Suharli dan Nurlaelah (2008) terhadap BUMN di Indonesia menyebutkan

bahwa ukuran auditee perusahaan berpengaruh secara signifikan terhadap fee

audityang diterima auditor.

Berdasarkan penelitian-penelitian yang dilakukan tersebut terdapat

adanya research gap yaitu hasil dari penelitian terdahulu yang saling

bertentangan. Menurut penelitian yang dilakukan oleh Pambudi (2012) yang

mengambil obyek perusahaan manufaktur yang terdapat di Bursa Efek

Indonesia (BEI) membuktikan bahwa tipe kepemilikan perusahaan BUMN

dan swasta tidak memiliki pengaruh signifikan terhadap penentuan besarnya

fee audit. Desender et al. (2009) menemukan hubungan signifikan antara

kepemilikan perusahaan dengan fee audit. Perbedaan hasil penelitian yang

dilakukan sebelumnya ini menjadi cukup menarik untuk diteliti lebih lanjut

mengenai pengaruh tipe kepemilikan perusahaan (BUMN dan swasta)

terhadap penetapan besarnya fee audit.

Ghosh (2010) menyatakan bahwa biaya audit yang dibayarkan oleh

perusahaan BUMN lebih rendah dibandingkan dengan biaya audit yang

dikeluarkan oleh perusahaan swasta. Menurut Ghosh (2010) yang mengambil

objek penelitian perusahaan manufaktur di India bahwa pemilihan auditor

eksternal dan fee auditini dipengaruhi oleh tipe kepemilikan perusahaan serta

manajemen laba yang diterapkan oleh perusahaan. Hasil penelitian Ghosh

6 asing maupun BUMN. Fee audit yang dibayarkan oleh perusahaan asing

lebih tinggi daripada yang dibayarkan oleh BUMN.

Penelitian ini merupakan pengembangan dari penelitian yang sudah ada

dengan menerapkannya pada perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia. Penelitian ini merupakan pengembangan dari penelitian yang

dilakukan oleh Desender (2009) mengenai Pengaruh Kepemilikan Perusahaan

dan Manajemen Laba terhadap Tipe Auditor dan Fee Audit pada Perusahaan

Manufaktur di Bursa Efek Indonesia dengan pemakaian variabel independen:

kepemilikan perusahaan dan manajemen laba dan menggunakan variabel

dependen tipe auditor dan fee audit. Persamaan dengan penelitian Pambudi

(2012) yaitu penggunaan variabel tipe kepemilikan perusahaan.

Perbedaan dengan penelitian sebelumnya yang dilakukan oleh Pambudi

(2012), yaitu penggunaan variabel karakteristik auditor, kompleksitas, dan

ukuran perusahaan sebagai variabel independen. Penambahan variabel berupa

karakteristik auditor bertujuan untuk mengetahui apakah ada pengaruh

perbedaan antara KAP big four yang berkualitas tinggi membuat sedikit

kesalahan daripada KAP non big four sehingga KAP big four memiliki fee

audit yang lebih tinggi terhadap besaran penetapan fee audit yang diterima

auditor. Sedangkan penggunaan kompleksitas untuk mengetahui apakah ada

pengaruhnya terhadap besaran penetapan fee audit. Penelitian ini

menggunakan perusahaan yang berbeda dengan Pambudi (2012). Pambudi

menggunakan perusahaan manufaktur sebagai objek penelitian sedangkan

7 Periode pengamatan juga menjadi perbedaan penelitian ini dengan Pambudi

(2012). Pambudi hanya mengamati satu tahun periode pengamatan yaitu 2011

sedangkan peneliti mengamati empat tahun periode yaitu 2010-2013.

Penelitian ini menggunakan data sekunder dengan populasi perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia. Peneliti memilih

perusahaan perbankan karena sektor perbankan sering disorot oleh

pemerintah dengan program restrukturisasi perbankan dalam rangka

memperbaiki perekonomian nasional akibat dampak krisis ekonomi yang

terus berkelanjutan. Industri perbankan diharapkan mampu menggerakkan

roda perekonomian nasional sehingga bangsa Indonesia pada akhirnya dapat

terbebas dari krisis ekonomi. Faktor inilah yang akhirnya menarik perhatian

para pelaku pasar modal untuk mengamati gejala-gejala yang terjadi di dunia

perbankan. Data yang digunakan peneliti berasal dari laporan tahunan dan

laporan keuangan perusahaan perbankan yang terdaftar di BEI.

Berdasarkan latar belakang diatas, maka penelitian ini berjudul

"PENGARUH KARAKTERISTIK AUDITOR, TIPE KEPEMILIKAN

PERUSAHAAN, KOMPLEKSITAS, DAN UKURAN PERUSAHAAN

TERHADAP PENETAPAN FEE AUDIT PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BEI.

1.2 Rumusan Masalah

Penelitian ini bermaksud untuk menguji pengaruh antara karakteristik auditor,

tipe kepemilikan perusahaan, kompleksitas, dan ukuran perusahaan terhadap

8 1. Apakah pengaruh karakteristik auditor, tipe kepemilikan perusahaan,

kompleksitas, dan ukuran perusahaan terhadap fee audit baik secara parsial

maupun secara simultan?

1.3 Tujuan Penelitian

Sesuai dengan masalah yang telah dirumuskan di atas, penelitian ini bertujuan

untuk menguji secara empiris :

1. Pengaruh karakteristik auditor, tipe kepemilikan perusahaan, kompleksitas,

dan ukuran perusahaan terhadap fee audit baik secara parsial maupun

secara simultan.

1.4 Manfaat Penelitian

Berdasarkan tujuan diatas, maka manfaat yang dapat diperoleh dari

penelitian ini adalah sebagai berikut :

1. Bagi Peneliti

Penelitian ini diharapkan untuk menambah pengetahuan dan pemahaman

peneliti mengenai pengaruh karakteristik auditor, tipe kepemilikan

perusahaan, kompleksitas dan ukuran perusahaan terhadap penetapan fee

audit.

2. Bagi Perusahaan

Penelitian ini juga diharapkan mampu untuk memberikan tambahan

informasi bagi perusahaan mengenai faktor yang mendukung dalam

penentuan seberapa besar fee audit yang diberikan, sehingga manajemen

9 3. Bagi Kalangan Akademisi

Penelitian ini dapat memberikan referensi tambahan dan sumbangan

konseptual sebagai bahan pembelajaran dan menambah wawasan

pengetahuan di bidang akuntansi dan pengauditan.

4. Bagi Peneliti Selanjutnya

Menjadi bahan referensi tambahan untuk melakukan penelitian lebih lanjut

mengenai pengaruh karakteristik auditor, tipe kepemilikan perusahaan,

kompleksitas, dan ukuran perusahaan terhadap fee audit. Penelitian ini

10

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Karakteristik Auditor

2.1.1.1 Kantor Akuntan Publik (KAP)

Menurut Aturan Etika Kompartemen Akuntan Publik per 1 Januari

2001, Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi

akuntan publik yang memperoleh izin sesuai dengan peraturan

perundang-undangan, yang berusaha di bidang pemberian jasa

profesional dalam praktek akuntan publik. Seluruh perusahaan yang telah

Go Public dan terdaftar dalam Bursa Efek Indonesia diharuskan untuk

memenuhi kewajiban untuk menyampaikan laporan keuangan yang telah

diaudit oleh Kantor Akuntan Publik (KAP) sebelum dipublikasikan

kepada publik sesuai dengan keputusan ketua BAPEPAM No Kep.

17/PM/2002.

Ada empat KAP terbesar yang merupakan kantor Akuntan Publik

Internasional yang biasanya disebut dengan “the Big Four”. Masing–

masing KAP tersebut memiliki kantor di kota–kota besar di Amerika

Serikat dan di negara–negara lain yang biasa disebut partners termasuk

11 Yang termasuk dalam the Big Four (Tuanakotta: 2011) adalah:

1. KAP Haryanto Sahari & Rekan yang berafiliasi dengan Pricewaterhouse Coopers (PwC).

2. KAP Osman Bing Satrio & Rekan yang berafiliasi dengan Deloitte Touche Tohmatsu (DTT).

3. KAP Purwantono, Sarwoko & Sandjaja yang berafiliasi dengan Ernst and Young Global (E&Y).

4. KAP Siddharta & Widjaja yang berafiliasi dengan Klynveld Peat Marwick Goerdeler (KPMG).

Menurut (Mulyadi: 2002) bidang jasa yang dihasilkan oleh Profesi Akuntan Publik adalah:

1. Jasa Assurance adalah jasa professional independen yang meningkatkan mutu informasi bagi pengambil keputusan. Pengambil keputusan memerlukan informasi yang andal dan relevan sebagai basis untuk pengambilan keputusan.

2. Jasa Atestasi, adalah suatu pernyataan pendapat atau pertimbangan orang yang independen dan kompeten tentang apakah asersi suatu entitas sesuai, dalam semua hal yang material, dengan kriteria yang telah ditetapkan termasuk didalamnya adalah audit umum atas laporan keuangan, pemeriksaan atas laporan keuangan prospektif, pemeriksaan atas pelaporan informasi keuangan performa, review atas laporan keuangan, dan jasa audit serta atestasi lainnya.

3. Jasa Nonassurance, adalah jasa yang dihasilkan oleh akuntan publik yang di dalamnya ia tidak memberikan suatu pendapat, keyakinan negatif, ringkasan temuan, atau bentuk lain keyakinan. Jenis jasa

nonassurance yang dihasilkan oleh akuntan publik adalah jasa

kompilasi, jasa perpajakan, dan jasa konsultasi.

Dalam hal pemberian jasa audit atas laporan keuangan, KAP hanya

dapat memberikan pelayanan paling lama 6 (enam) tahun buku

berturut-turut. Badan usaha KAP dapat berbentuk:

1. Perseorangan: hanya dapat didirikan dan dijalankan oleh seorang

akuntan publik yang juga bertindak sebagai pimpinan.

2. Persekutuan perdata atau firma: hanya dapat didirikan oleh paling

12 akuntan publik. Masing-masing sekutu disebut rekan (partner) dan

salah seorang sekutu bersifat sebagai Pemimpin Rekan.

3. Bentuk usaha lain yang sesuai dengan karakteristik profesi akuntan

publik, seperti yang diatur oleh Undang-Undang.

Pada umumnya perusahaan memilih menggunakan jasa auditor

independen dari Kantor Akuntan Publik (KAP) untuk meningkatkan

kredibilitas dari laporan keuangan tersebut. Perusahaan yang tidak

menggunakan jasa auditor independen kemungkinan besar akan memiliki

laporan keuangan dengan tingkat kredibilitas yang sangat kecil. Dalam

memilih mempekerjakan auditor untuk memberikan jasa audit, perusahaan

memiliki pandangan, jika diaudit oleh kantor akuntan publik yang besar

dan memiliki hubungan kerja sama dengan kantor akuntan publik asing,

maka akan menghasilkan penilaian yang lebih baik dimata stakeholders

dibandingkan bila diaudit oleh kantor akuntan publik kecil.

2.1.2 Tipe Kepemilikan Perusahaan

2.1.2.1 Badan Usaha Milik Negara (BUMN)

Berdasarkan penelitian yang dilakukan oleh Ghosh (2010) yang

mengambil objek penelitian perusahaan manufaktur di India, meneliti

tentang hubungan antara tipe kepemilikan, manajemen laba, dan fee

audit. Hasilnya, fee audit yang dibayarkan perusahaan asing lebih tinggi

dibandingkan dengan fee audit yang dibayarkan oleh BUMN. Hasil

penelitian juga menunjukkan bahwa auditor internasional kemungkinan

13 penelitian ini, tipe kepemilikan perusahaan dibagi menjadi dua yaitu

BUMN dan perusahaan swasta.

Kepemilikan perusahaan di Indonesia diatur dalam

Undang-Undang Nomor 19 Tahun 2003 Tentang Badan Usaha Milik Negara.

Dalam pasal 1 Undang-Undang tentang BUMN berisi mengenai hal

sebagai berikut :

1. Badan Usaha Milik Negara, yang selanjutnya disebut BUMN, adalah

badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh

negara melalui penyertaan secara langsung yang berasal dari kekayaan

negara yang dipisahkan.

2. Perusahaan Perseroan, yang selanjutnya disebut Persero, adalah

BUMN yang berbentuk perseroan terbatas yang modalnya terbagi

dalam saham yang seluruh atau paling sedikit 51 % (lima puluh satu

persen) sahamnya dimiliki oleh Negara Republik Indonesia yang

tujuan utamanya mengejar keuntungan.

3. Perusahaan Perseroan Terbuka, yang selanjutnya disebut Persero

Terbuka, adalah Persero yang modal dan jumlah pemegang sahamnya

memenuhi kriteria tertentu atau Persero yang melakukan penawaran

umum sesuai dengan peraturan perundang-undangan di bidang pasar

modal.

4. Perusahaan Umum, yang selanjutnya disebut Perum, adalah BUMN

yang seluruh modalnya dimiliki negara dan tidak terbagi atas saham,

14 dan/atau jasa yang bermutu tinggi dan sekaligus mengejar keuntungan

berdasarkan prinsip pengelolaan perusahaan.

Maksud dan tujuan dari pendirian Badan Usaha Milik Negara

menurut UU No. 19 Tahun 2003 adalah sebagai berikut :

1. Memberikan sumbangan bagi perkembangan perekonomian nasional

pada umumnya dan penerimaan negara pada khususnya;

2. Mengejar keuntungan;

3. Menyelenggarakan kemanfaatan umum berupa penyediaan barang

dan/atau jasa yang bermutu tinggi dan memadai bagi pemenuhan hajat

hidup orang banyak;

4. Menjadi perintis kegiatan-kegiatan usaha yang belum dapat

dilaksanakan oleh sektor swasta dan koperasi;

5. Turut aktif memberikan bimbingan dan bantuan kepada pengusaha

golongan ekonomi lemah, koperasi, dan masyarakat.

2.1.2.2 Perusahaan Swasta

Perusahaan Swasta, yaitu perusahaan yang seluruh modalnya

dimiliki oleh swasta dan tidak ada campur tangan Pemerintah. Modal

diperoleh dari warga negara Indonesia dan perusahaan didirikan di

Indonesia. Perusahaan Swasta biasanya berbentuk perusahaan

perseorangan, firma, persekutuan komanditer, atau perseroan terbatas.

Perusahaan Swasta yang berbentuk perseroan terbatas diatur dalam

Undang-Undang Nomor 40 tahun 2007 tentang Perseroan Terbatas.

15 1. Perusahaan swasta nasional, yaitu perusahaan swasta milik warga

Negara Indonesia ;

2. Perusahaan swasta-asing, yaitu perusahaan swasta milik warga Negara

asing ;

3. Perusahaan swasta campuran (joint-venture), yaitu perusahaan swasta

milik warga negara Indonesia dan warga negara asing.

2.1.3 Kompleksitas

Kompleksitas terkait dengan kerumitan transaksi yang ada di

perusahaan. Kompleksitas operasi klien merupakan salah satu variabel

yang penting dalam menentukan besarnya fee audit. Menurut Mulyadi

(2002: 90), klien yang kegiatannya menghasilkan transaksi yang sangat

rumit merupakan klien yang mengandung risiko besar bagi auditor bila

dibandingkan dengan klien yang kegiatannya bersifat konvensional.

Kompleksitas operasi perusahaan dapat menyebabkan biaya audit

yang lebih tinggi karena pekerjaan audit yang dibutuhkan lebih banyak

sehingga waktu yang diperlukan akan semakin banyak dan secara

otomatis biaya yang lebih tinggi per jam akan dibebankan kepada klien

(Cameran, 2005; Firth, 1985).

Variabel kompleksitas dalam penelitian ini sebagian besar adalah

perusahaan menengah besar yang hampir memiliki masalah kerumitan

transaksi. Oleh sebab itu, penelitian ini menggunakan anak perusahaan

(subsidiary) sebagai indikator kompleksitas, mengingat kompleksitas jasa

16 yang dimiliki oleh klien Kantor Akuntan Publik untuk diaudit (Hay et al.,

2008). Anak perusahaan (subsidiary) adalah sebuah perusahaan yang

dikendalikan oleh sebuah perusahaan yang lebih tinggi. Selain itu, anak

perusahaan turut atau sepenuhnya dikendalikan oleh perusahaan lain,

karena sebagian atau seluruh modalnya dimiliki oleh perusahaan lain atau

induk perusahaan. Semakin besar perusahaan, maka semakin besar pula

anak perusahaan sebagai lini induk perusahaan. Penelitian mengenai

pengaruh kompleksitas dalam penentuan harga pelayanan audit (fee

audit) sudah pernah dilakukan oleh Harjinder et al. (2010) dengan hasil

yang signifikan positif.

2.1.4 Ukuran Perusahaan

Ukuran perusahaan dapat menunjukkan besar kecilnya suatu

perusahaan. Ukuran perusahaan dapat diklasifikasikan menurut berbagai

cara antara lain dengan natural log total aktiva, nilai pasar saham, jumlah

pendapatan dan lain-lain. (Machfoedz dalam Septianingrum, 2014).

Lampiran Keputusan Ketua BAPEPAM dan LK No Kep.

11/PM/1997 menyatakan bahwa ukuran perusahaan kecil atau menengah

diukur dengan cara melihat total asset tidak lebih dari Rp.

100.000.000.000,- (seratus miliar rupiah). Syarat ukuran perusahaan

besar memiliki total asset lebih dari Rp. 100.000.000.000,-.

Menurut Nugrahani (2013) ukuran perusahaan dinyatakan sebagai

determinan dari struktur keuangan dalam hampir setiap studi dan untuk

17 1. Ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan

memperoleh dana dari pasar modal.

2. Ukuran perusahaan menentukan kekuatan tawar-menawar dalam

kontrak keuangan.

3. Ada kemungkinan pengaruh skala dalam biaya dan return membuat

perusahaan yang lebih besar dapat memperoleh lebih banyak laba.

Penentuan ukuran perusahaan pada penelitian ini didasarkan

kepada total asset perusahaan. Menurut Ahmad dan Kamarudin (2003)

menyatakan perusahaan yang besar memiliki sumber daya yang lebih

besar untuk membayar biaya audit dan memiliki kemampuan untuk

membayarnya secepat mungkin setelah tutup tahun perusahaan.

Perusahaan yang memiliki total aktiva besar menunjukkan arus kas

perusahaan sudah positif dan dianggap memiliki prospek yang baik

dalam jangka waktu relatif lama, selain itu juga mencerminkan bahwa

perusahaan yang memiliki total aktiva yang besar relatif lebih stabil dan

lebih mampu menghasilkan laba dibanding perusahaan dengan total

aktiva yang kecil (Nugrahani, 2013).

2.1.5 Auditor Eksternal

Auditor eksternal adalah profesi audit yang melakukan audit atas

laporan keuangan dari perusahaan, pemerintah, individu atau organisasi

lainnya sesuai dengan standar audit yang berlaku umum. Selain standar

audit, akuntan publik atau auditor independen dalam menjalankan

18 anggota maupun dengan masyarakat umum. Prinsip-prinsip ini mengatur

tentang tanggung jawab profesi, kepentingan publik, integritas,

objektivitas, kompetensi dan kehati-hatian profesional, kerahasiaan,

perilaku profesional, dan standar teknis (Rapina dkk, 2010).

Profesi akuntan publik bertanggung jawab untuk menaikkan

tingkat keandalan laporan keuangan perusahaan-perusahaan. Peran utama

auditor eksternal adalah untuk memberikan pendapat apakah laporan

keuangan bebas dari salah saji material (Mulyadi, 2002:12).

2.1.6 Fee Audit

Iskak (1999) dalam Suharli dan Nurlaelah (2008) mendefinisikan fee

audit adalah honorarium yang dibebankan oleh akuntan publik kepada

perusahaan auditee atas jasa audit yang dilakukan akuntan publik

terhadap laporan keuangan. Penetapan biaya audit yang dilakukan oleh

KAP berdasarkan perhitungan dari biaya pokok pemeriksaan yang terdiri

dari biaya langsung dan tidak langsung. Biaya langsung terdiri dari biaya

tenaga yaitu manager, supervisor, auditor junior dan auditor senior.

Sedangkan biaya tidak langsung seperti biaya percetakan, biaya

penyusutan komputer, gedung dan asuransi. Setelah dilakukan

perhitungan biaya pokok pemeriksaan maka akan dilakukan tawar

menawar antar klien yang bersangkutan dengan kantor akuntan publik.

Institut Akuntan Publik Indonesia (IAPI) menerbitkan Surat

Keputusan No. KEP.024/IAPI/VII/2008 pada tanggal 2 Juli 2008 tentang

19 bahwa panduan ini dikeluarkan sebagai panduan bagi seluruh Anggota

Institut Akuntan Publik Indonesia yang menjalankan praktik sebagai

akuntan publik dalam menetapkan besaran imbalan yang wajar atas jasa

profesional yang diberikannya.

Dijelaskan dalam Surat Keputusan mengenai penetapan fee audit,

yang harus dipertimbangkan oleh akuntan publik adalah:

1. Kebutuhan klien;

2. Tugas dan tanggungjawab menurut hukum.

3. Independensi.

4. Tingkat keahlian dan tanggungjawab yang melekat pada pekerjaan

yang dilakukan, serta tingkat kompleksitas pekerjaan.

5. Banyaknya waktu yang diperlukan dan secara efektif digunakan oleh

akuntan publik dan sifatnya menyelesaikan pekerjaan.

6. Basis penetapan fee yang disepakati.

Terdapat beberapa faktor yang mempengaruhi besar kecilnya fee

audit yaitu menurut Sankaraguruswamy et al. (2003), fee audit

merupakan pendapatan yang besarnya bervariasi tergantung dari

beberapa faktor dalam penugasan audit seperti, ukuran perusahaan klien

(client size), ukuran KAP, keahlian auditor tentang industri (industry

expertise), dan efisiensi yang dimiliki oleh auditor (technological

efficiency of auditors). Faktor-faktor ini sangat berpengaruh terhadap

20 seperti berapa target profit yang akan didapatkan pemilik jelas sangat

besar pengaruhnya juga.

Penjelasan ini dibahas lebih lanjut oleh Surat Keputusan No.

KEP.024/IAPI/VII/2008 tentang Kebijakan Penentuan Fee Audit dimana

dalam menetapkan imbalan jasa harus sesuai dengan martabat profesi

akuntan publik dan dalam jumlah yang pantas untuk dapat memberikan

jasa sesuai dengan tuntutan standar profesional akuntan publik yang

berlaku. Imbalan jasa yang terlalu rendah atau secara signifikan jauh

lebih rendah dari yang dikenakan oleh auditor atau akuntan pendahulu

atau dianjurkan oleh auditor atau akuntan lain, akan menimbulkan

keraguan mengenai kemampuan dan kompetensi anggota dalam

menerapkan standar teknis dan standar profesional yang berlaku.

2.2 Penelitian Terdahulu

Penelitian yang sejenis yang sebelumnya telah dilakukan untuk

menentukan fee audit. Hasil – hasil penelitian ini digunakan untuk bahan

referensi peneliti. Di bawah ini dapat dilihat ringkasan penelitian

21

Tabel 2.1

Ringkasan Penelitian Terdahulu

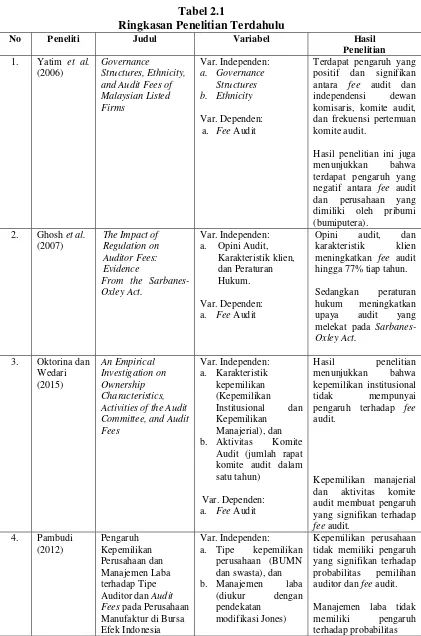

No Peneliti Judul Variabel Hasil

Penelitian 1. Yatim et al.

(2006)

Governance

Structures, Ethnicity, and Audit Fees of Malaysian Listed Firms Var. Independen: a. Governance Structures b. Ethnicity Var. Dependen: a. Fee Audit

Terdapat pengaruh yang positif dan signifikan antara fee audit dan independensi dewan komisaris, komite audit, dan frekuensi pertemuan komite audit.

Hasil penelitian ini juga menunjukkan bahwa terdapat pengaruh yang negatif antara fee audit dan perusahaan yang dimiliki oleh pribumi (bumiputera).

2. Ghosh et al. (2007)

The Impact of Regulation on Auditor Fees: Evidence

From the Sarbanes-Oxley Act.

Var. Independen: a. Opini Audit,

Karakteristik klien, dan Peraturan Hukum.

Var. Dependen: a. Fee Audit

Opini audit, dan

karakteristik klien meningkatkan fee audit hingga 77% tiap tahun.

Sedangkan peraturan hukum meningkatkan upaya audit yang melekat pada Sarbanes-Oxley Act.

3. Oktorina dan Wedari (2015) An Empirical Investigation on Ownership Characteristics, Activities of the Audit Committee, and Audit Fees Var. Independen: a. Karakteristik kepemilikan (Kepemilikan Institusional dan Kepemilikan Manajerial), dan

b. Aktivitas Komite

Audit (jumlah rapat komite audit dalam satu tahun)

Var. Dependen: a. Fee Audit

Hasil penelitian

menunjukkan bahwa

kepemilikan institusional tidak mempunyai pengaruh terhadap fee audit.

Kepemilikan manajerial dan aktivitas komite audit membuat pengaruh yang signifikan terhadap fee audit.

4. Pambudi

(2012) Pengaruh Kepemilikan Perusahaan dan Manajemen Laba terhadap Tipe Auditor dan Audit Fees pada Perusahaan Manufaktur di Bursa Efek Indonesia

Var. Independen:

a. Tipe kepemilikan

perusahaan (BUMN dan swasta), dan

b. Manajemen laba

(diukur dengan pendekatan

modifikasi Jones)

Kepemilikan perusahaan tidak memiliki pengaruh yang signifikan terhadap probabilitas pemilihan auditor dan fee audit.

22

No Peneliti Judul .Variabel Hasil Penelitian

Var. Dependen:

a. Tipe auditor (KAP

domestik dan KAP berafiliasi asing), b. Fee Audit.

pemilihan auditor.

Manajemen laba berpengaruh positif terhadap fee audit.

5. Desender et al. (2009) Board Characteristics and Audit Fees:Why Ownership Structure Matters? Var. Independen: a. Ownership Structure

(BUMN dan swasta), b. Monitoring

c. The provision of resources

Var. Dependen: a. Fee Audit

Memiliki hubungan signifikan antara kepemilikan perusahaan dan fee audit. Fee audit berhubungan positif dan signifikan dengan perusahaan yang tersebar kepemilikannya (Swasta).

Struktur kepemilikan yang tersebar (Swasta) cenderung lebih fokus pada pemantauan, di mana peran monitoring adalah krusial untuk mengurangi masalah keagenan diantara pemegang saham dan manajemen tersebar (Swasta). Dewan komisaris di perusahaan dengan kepemilikan terkonsentrasi (BUMN) cenderung lebih fokus pada penyediaan sumber daya.

Sumber : Diolah oleh Peneliti

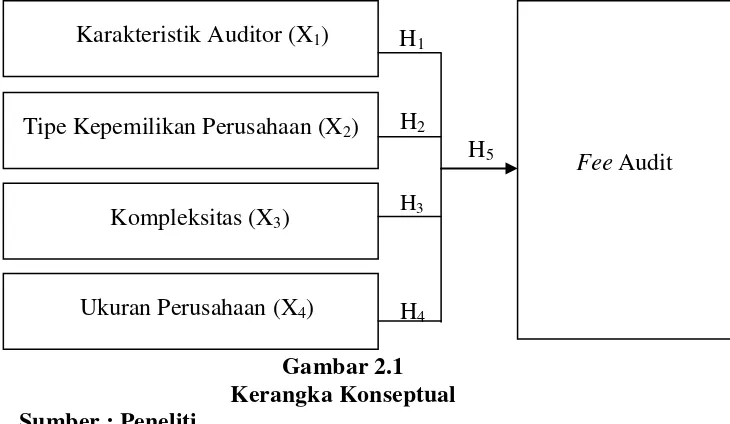

2.3 Kerangka Konseptual

Kerangka konseptual merupakan penjelasan mengenai gambaran

pokok permasalahan yang akan diteliti dalam penelitian ini. Berdasarkan

uraian teoritis dan penelitian terdahulu, faktor-faktor yang mempengaruhi

fee audit yang merupakan variabel independen adalah karakteristik

auditor, tipe kepemilikan perusahaan, kompleksitas, dan ukuran

23

2.3.1 Pengaruh Karakteristik Auditor terhadap Fee Audit

Karakteristik auditor dinilai dengan ukuran Kantor Akuntan Publik

(KAP) apakah termasuk dalam KAP Big4 atau non-Big4. Perusahaan

yang menggunakan jasa dari kantor akuntan publik akan bekerja sama

dengan auditor eksternalnya untuk mengaudit laporan keuangan. Dengan

koordinasi dan komunikasi yang baik dari pihak internal maupun

eksternal akan mengurangi kemungkinan kesalahan dan kecurangan yang

akan dilakukan oleh pihak manajemen perusahaan.

Kantor akuntan publik yang memiliki nama besar (Big 4)

dipandang sebagai auditor yang akan menghasilkan tingkat kualitas audit

yang melebihi persyaratan minimal keprofesionalan dan berkualitas dari

Kantor Akuntan Publik yang tidak memiliki nama besar. Kantor akuntan

publik yang termasuk dalam Big4 akan menghasilkan pelaporan

keuangan yang berkualitas tinggi dan diharapkan membuat sedikit

kesalahan sehingga memiliki fee audit yang lebih tinggi. (Francis dan

Krishnan dalam Nugrahani, 2013). Nugrahani (2013) juga menyatakan

bahwa Karakteristik auditor (Kantor akuntan Publik) berpengaruh positif

signifikan terhadap fee audit eksternal.

2.3.2 Pengaruh Tipe Kepemilikan Perusahaan terhadap Fee Audit

Untuk mencegah deteksi dari setiap pengambilalihan sumber daya

perusahaan untuk tujuan politik, ada sedikit alasan BUMN mungkin

24 milik negara cenderung menggunakan auditor lokal (non Big Four) atau

auditor berkualitas rendah, karena dapat meningkatkan modal melalui

koneksi ini tanpa mengurangi asimetri informasi dengan laporan

keuangan yang kredibel. Fakta tersebut dipengaruhi oleh penelitian yang

dilakukan oleh De Angelo (1981) yang berpendapat bahwa Kantor

Akuntan Publik (KAP Big Four) dianggap memiliki tingkat independensi

yang lebih tinggi dibandingkan dengan auditor lokal, sehingga audit yang

dilakukan KAP big four akan jauh lebih baik dibandingkan dengan jasa

audit yang diberikan oleh KAP lokal. Perusahaan yang lebih memilih

perikatan kerja dengan KAP lokal mengeluarkan biaya audit yang lebih

rendah dibandingkan dengan penggunaan KAP big four.

Desender et al. (2009) menemukan hubungan yang signifikan

antara kepemilikan perusahaan dan fee audit. Dalam penelitian tersebut,

fee audit berhubungan positif dan signifikan dengan perusahaan yang

tersebar kepemilikannya. Perusahaan yang dimiliki oleh banyak

pemegang saham (swasta) akan meningkatkan kompleksitas dalam

melakukan audit dibandingkan perusahaan yang kepemilikan sahamnya

terpusat atau sebagian besar dikuasai oleh negara (BUMN).

Penelitian yang dilakukan Joshi dan Al-Bastaki (1999) dan

penelitian Anderson dan Zehgal (1994) menunjukkan hubungan yang

positif antara fee audit dengan tipe kepemilikan perusahaan. Desender et.

Al. (2009) menemukan hubungan signifikan antara tipe kepemilikan

25 mengungkapkan bahwa biaya audit yang dibayarkan oleh perusahaan

BUMN lebih rendah jika dibandingkan dengan biaya audit yang

dikeluarkan oleh perusahaan asing.

2.3.3 Pengaruh Kompleksitas terhadap Fee Audit

Kompleksitas merupakan variabel penting dalam menentukan fee

audit. Dalam penelitian ini menggunakan anak perusahaan (subsidiary)

sebagai proxy karena sampel dalam penelitian ini sebagian besar adalah

perusahaan menengah besar yang hampir memiliki masalah kerumitan

transaksi. Semakin besar perusahaan tersebut, maka semakin besar juga

anak perusahaan yang tersebar. Hal ini dikarenakan perusahaan pusat

mengalami perkembangan postitif yang signifikan, maka perusahaan

pusat akan mengembangkan juga anak perusahaannya agar tejadi

kontinuitas yang positif dari atas hingga ke bawah. Penelitian yang

dilakukan oleh Waggoner dan Cashell (1991) menunjukkan bahwa

semakin banyak waktu yang diberikan, semakin banyak transaksi yang

dapat dites oleh auditor.

Penelitian Hay et al. (2006) juga menyatakan pendapat bahwa

terdapat hubungan positif signifikan antara anak perusahaan dengan

besar penetapan fee audit eksternal. Semakin kompleks klien, semakin

sulit dalam mengaudit dan membutuhkan waktu yang lebih lama. Hal ini

26

2.3.4 Pengaruh Ukuran Perusahaan terhadap Fee Audit

Fee Audit merupakan hal yang penting dalam menentukan

pemeriksaan dan kualitas laporan keuangan suatu perusahaan perbankan.

Banyak pertimbangan yang dilakukan untuk menentukan fee audit yang

sesuai. Salah satu pertimbangan yang dilakukan adalah melihat ukuran

perusahaan (client size). Client Size adalah variabel yang paling penting

dalam menentukan fee audit pada penelitian sebelumnya. Auditor yang

melakukan audit di perusahaan besar akan menghabiskan lebih banyak

waktu dan sumber daya untuk meninjau operasi klien karena perusahaan

besar terlibat dalam sejumlah besar transaksi yang tentu saja

membutuhkan waktu berjam-jam bagi auditor untuk memeriksa, Simunic

(1980), dan Joshi dan Al-Bastaki (2000), dan ukuran perusahaan yang

lebih besar maka memerlukan agency cost yang besar (Subramaniam, et

al., 2009). Hasil penelitian yang menjelaskan bahwa fee audit

berpengaruh positif dengan ukuran klien (diukur dengan total aset),

misalnya, (Simunic, 1980) di Amerika Serikat. Hal tersebut akan

mengakibatkan jika ukuran klien yang diukur dengan total aset itu tinggi

membuat proses audit yang dilakukan oleh auditor akan semakin rumit,

maka penetapan fee audit akan semakin tinggi.

2.3.5 Pengaruh Karakteristik Auditor, Tipe Kepemilikan Perusahaan, Kompleksitas, dan Ukuran Perusahaan terhadap Fee Audit

Fee Audit adalah biaya yang harus ditanggung klien karena telah

27 auditor, tipe kepemilikan perusahaan, kompleksitas, dan ukuran

perusahaan berpengaruh terhadap Fee Audit. Kantor akuntan publik yang

termasuk dalam Big4 akan menghasilkan pelaporan keuangan yang

berkualitas tinggi dan diharapkan membuat sedikit kesalahan sehingga

memiliki fee audit yang lebih tinggi. (Francis dan Krishnan dalam

Nugrahani, 2013). Begitu juga dengan tipe kepemilikan perusahaan,

Ghosh (2010) dalam penelitiannya mengungkapkan bahwa biaya audit

yang dibayarkan oleh perusahaan BUMN lebih rendah jika dibandingkan

dengan biaya audit yang dikeluarkan oleh perusahaan asing. Hay et al.

(2006) menemukan bahwa semakin kompleks klien, semakin sulit dalam

mengaudit dan membutuhkan waktu yang lebih lama. Hal ini berakibat

pada penetapan fee audit yang semakin tinggi. Sedangkan Simunic

(1980), meneliti bahwa jika ukuran klien yang diukur dengan total aset

itu tinggi membuat proses audit yang dilakukan oleh auditor akan

28 Maka dibawah ini kerangka konseptualnya adalah :

H1

H2

H5

H3

[image:54.595.140.505.142.354.2]H4

Gambar 2.1 Kerangka Konseptual Sumber : Peneliti

2.4 Pengembangan Hipotesis

Pengembangan hipotesis merupakan hasil sementara berdasarkan

pemikiran dan teori yang belum teruji kebenarannya. Penelitian ini akan

menguji pengaruh karakteristik auditor, tipe kepemilikan perusahaan,

kompleksitas, dan ukuran perusahaan terhadap fee audit, maka hipotesis

yang dapat dijelaskan berdasarkan landasan teori dan peneliti terdahulu

sebagai berikut.

H1 : Karakteristik auditor berpengaruh terhadap fee audit.

H2 : Tipe kepemilikan perusahaan berpengaruh terhadap fee audit.

H3 : Kompleksitas berpengaruh terhadap fee audit.

H4 : Ukuran perusahaan berpengaruh terhadap fee audit.

H5 : Karakteristik Auditor, Tipe Kepemilikan Perusahaan, Kompleksitas,

dan Ukuran Perusahaan berpengaruh terhadap Fee Audit Tipe Kepemilikan Perusahaan (X2)

Fee Audit Karakteristik Auditor (X1)

Kompleksitas (X3)

29

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang dilakukan peneliti adalah penelitian sebab

akibat atau causal research yaitu penelitian yang bertujuan untuk

mengidentifikasi hubungan sebab akibat antara variabel dependen dan

independen. Adapun yang menjadi variabel independen di dalam

penelitian ini adalah karakteristik auditor, tipe kepemilikan perusahaan,

kompleksitas, dan ukuran perusahaan. Variabel dependennya adalah fee

audit. Penelitian ini menggunakan data laporan keuangan perbankan yang

terdaftar di Bursa Efek Indonesia pada periode 2010-2013.

3.2 Lokasi Penelitian

Penelitian ini dilakukan dengan menggunakan data-data sekunder

yang diakses dari website Bursa Efek Indonesia (BEI) dan objek

penelitian dimulai dari bulan Februari 2015 sampai dengan penelitian

skripsi ini diselesaikan.

3.3 Batasan Penelitian

1. Data yang digunakan dalam penelitian ini merupakan data dari tahun

2010-2013. Penggunaan data pada tahun 2010-2013 berkaitan

dengan laporan keuangan perusahaan perbankan yang telah diaudit

dan