TENTANG

TINGKAT KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN SEKTOR PERDESAAN DAN PERKOTAAN DI DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET

DAERAH KABUPATEN SERDANG BEDAGAI

O L E H

NAMA : DAHLIA SYAH PUTRI NIM : 112600055

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

HALAMAN PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPERSENTASIKAN OLEH :

NAMA : DAHLIA SYAH PUTRI

NIM : 112600055

PROGRAM STUDI : Diploma III Administrasi Perpajakan

JUDUL : Tingkat Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai

Ketua Program Studi Diploma III Dosen Pembimbing Supervisor Administrasi Perpajakan

Drs. Alwi Hashim Batubara, M.Si Prof. Dr. Badaruddin, M.Si Syahrul Siregar, SE NIP. 195608311986011001 NIP. 197003111995031002 NIP. 197611061998031005

Dekan

Segala Puji serta Syukur penulis panjatkan kehadirat Allah SWT karena berkat rahmat dan hidayahnya yag telah memberikan kesehatan dan keselamatan serta pengetahuan, keterampilan, kemampuan, dan senantiasa memberikan petunjuk kepada penulis dalam menyelesaika Laporan Tugas Akhir yang berjudul “Tingkat Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai” ini dengan baik guna memenuhi salah satu syarat kelulusan untuk menyelesaikan Program Studi Diploma III Administrasi Perpajakann di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Badaruddin, M.Sc selaku Dekan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara dan selaku Dosen Pembimbing.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program Studi Diploma III Adiministrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

Bedagai.

5. Bapak dan Ibu staff pegawai maupun staff pengajar di Program Studi Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan ilmu pengetahuan selama penulis berada di bangku perkuliahan.

6. Kepada Ayahanda Ismail Sagala dan Ibunda Neni Irawati serta adik satu -satunya Bagus Leonardi Syahputra Sagala tercinta. Mereka telah banyak berkorban moril dan materil demi penulis.

7. Tak kalah pentingnya kepada Pakde Rusli Tanjung, Bude Nurhamidah Sagala, Riry Wulandari, dan Popy Aprilia yang penulis anggap sebagai Keluarga Kedua penulis ucapkan terimakasih atas dukungan dan motivasi yang diberikan selama ini.

8. Teman-teman seperjuangan Tax B 2011. Terutama buat gadis-gadis Raudia Satifa Damanik, Ipak Purnamasari, Putri Ulandari, Mira Febriani, Mega Yuristira, Ihdan Mayandri, Astari Ramadhani, dan Dian Rahmasari Lubis.

9. Terakhir, for the one and only Muhammad Rizki Nur Azhami. Thanks for the support, love and always being there for me.

bagi kita semua.

Medan, Juni 2014 Penulis

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

BAB I : PENDAHULUAN A. Latar Belakang Masalah PKLM ... 1

B. Tujuan Dan Manfaat PKLM ... 4

C. Uraian Teoritis ... 7

D. Ruang Lingkup PKLM ... 11

E. Metode PKLM ... 12

F. Metode Pengumpulan Data PKLM ... 14

G. Sistematika Penulisan Laporan PKLM ... 14

BAB II : GAMBARAN UMUM PKLM A. Sejarah Singkat Kabupaten Serdang Bedagai ... 17

B. Pembentukan DPPKA KAB. Serdang Bedagai ... 19

C. Visi dan Misi DPPKA KAB. Serdang Bedagai ... 19

D. Tugas Umum dan Fungsi DPPKA KAB. Serdang Bedagai ... 20

E. Program dan Kegiatan DPPKA KAB. Serdang Bedagai ... 48

Perkotaan ... 54 B. Pendaatan dan Penetapan Pajak Bumi dan Bangunan Sektor Perdesaan

dan Perkotaan ... 54 C. Tata Cara Pembayaran dan Penagihan Pajak Bumi dan Bangunan

Sektor Perdesaan dan Perkotaan ... 57 D. Keberatan dan Banding ... 57

BAB IV : ANALISIS DAN EVALUASI DATA

A. Tata Cara Pembayaran Pajak Bumi dan Bangunan Sektor Perdesaan

dan Perkotaan di DPPKA Kab. Serdang Bedagai... 61 B. Tingkat Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan

Bangunan Sektor Perdesaan dan Perkotaan di DPPKA Kab. Serdang

Bedagai ... 61 C. Faktor-Faktor Yang Mempengaruhi Tingkat Kepatuhan Wajib Pajak

Dalam Membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan

Perkotaan di DPPKA Kab. Serdang Bedagai ... 64 D. Usaha-Usaha Yang Dilakukan DPPKA Kab. Sedang Bedagai Dalam

Meningkatkan Kepatuhan Wajib Pajak Dalam Membayar Pajak

Tabel 2.1 Jumlah Pegawai Dinas PPKA ... 53 Tabel 4.1 Potensi Penerimaan PBB di Dinas PPKA ... 62 Tabel 4.2 Pendapatan PBB Tiap Kecamatan di Serdang Bedagai

BAB I PENDAHULUAN

A. Latar Belakang Masalah Praktik Kerja Lapangan Mandiri

Lembaga Pendidikan adalah salah satu lembaga yang mempunyai peranan dalam membentuk dan menciptakan Sumber Daya Manusia yang berkualitas melalui teori-teori keahlian yang diterima dibangku kuliah dan mengaplikasikannya di lapangan melalui kegiatan Praktik Kerja Lapangan Mandiri (PKLM). Universitas Sumatera Utara khususnya Program Diploma III Administrasi Perpajakan sebagai salah satu Lembaga Pendidikan yang menekankan pada pendidikan profesionalisme untuk membentuk tenaga-tenaga ahli tingkat madya yang kompeten dalam menangani pekerjaan sesuai bidang pendidikan yang ditekuninya.

Dalam melaksanakan PKLM ini, maka mahasiswa memerlukan sebuah wadah atau tempat untuk mengaplikasikan teori perkuliahan tersebut. Bahasan yang diambil oleh mahasiswa tentu saja yang berhubungan dengan perpajakan. Sesuai dengan fungsi dan karakteristik pajak sebagai sumber utama penerimaan negara dan kewajiban kenegaraan bagi warga masyarakat pembayar pajak, dan meningkatkan jumlah pembayar serta pemahaman akan hak dan kewajibannya dalam melaksanakan peraturan perundang-undangan perpajakan, mengakibatkan peningkatan penerimaan daerah.

menuntut pemerintah untuk lebih aktif berperan serta dalam pembangunan khususnya pembangunan daerah itu sendiri sebab daerah otonomi mempunyai kewenangan untuk mengatur dan mengurus kepentingan masyarakat daerah menurut prakarsa sendiri berdasarkan inspirasi masyarakat dalam ikatan Negara Kesatuan Republik Indonesia. Dalam hal ini, salah satu lembaga pemerintah yang berperan aktif dalam mengelola pendapatan asli daerah adalah Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah.

Sesuai dengan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah yang merupakan titik balik dalam pengelolaaan Bea Perolehan Atas Tanah dan Bangunan, dan pengelolaan Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan. Dengan Pengalihan ini maka kegiatan proses pendataan, penilaian, penetapan, pengadministrasian, pemungutan/penagihan dan pelayanan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan akan diselenggarakan oleh Pemerintah Daerah (Kabupate/Kota). Pajak Bumi dan Bangunan merupakan salah satu pajak daerah yang potensial dikarenakan memberikan kontribusi yang besar terhadap Pendapatan Asli Daerah (PAD) untuk mendukung peningkatan kemampuan daerah dalam rangka mengembangkan sumber-sumber pendapatan daerah yang diharapkan akan meningkatkan kemampuan membangun daerah tersebut.

2012 tentang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan dan pelaksanaannya terhitung sejak 1 Januari 2013. Bumi dan Bangunan sendiri memberikan keuntungan kedudukan sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai hak atasnya dan memperoleh manfaat dari padanya, oleh karena itu wajar apabila mereka diwajibkan memberikan sebagian dari manfaat yang diperolehnya kepada Negara melalui pajak yang disebut Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan.

Bangunan Sektor Perdesaan dan Perkotaan di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai”

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Setiap usaha atau kegiatan sudah tentu mempunyai tujuan dan manfaat. Berhasil atau tidaknya tujuan itu tergantung kesungguhan dari pihak yang melaksanakannya. Kegiatan Praktik Kerja Lapangan Mandiri ini memiliki beberapa tujuan dan manfaat baik untuk mahasiswa sendiri,pihak universitas,atau pihak instansi pemerintah yang dalam hal ini Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai dijadikan sebagai objek dalam pelaksanaan Kegiatan Praktik Kerja Lapangan Mandiri (PKLM).

1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan Mandiri adalah sebagai berikut :

1.1 Untuk mengetahui tata cara pembayaran Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan yang dilaksanakan oleh Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai.

1.2 Untuk mengetahui tingkat kepatuhan Wajib Pajak dalam membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan.

1.4 Untuk mengetahui usaha-usaha yang dilakukan Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah dalam meningkatkan kepatuhan dalam membayar pajak di Kabupaten Serdang Bedagai.

2. Manfaat Praktik Kerja Lapangan Mandiri : 2.1 Bagi Mahasiswa

Adapun manfaat Praktik Kerja Lapangan bagi mahasiswa yaitu :

a. Menambah pengetahuan dan pengalaman belajar di bidang perpajakan khususnya Pajak Bumi dan Bangunan.

b. Menambah wawasan dan Ilmu Pengetahuan bagi Mahasiswa dalam mengembangkan apa yang telah diperoleh dalam masa Praktik Kerja Lapangan pada suatu Instansi Pemerintah maupun swasta dalam hal ini Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai.

c. Mengaplikasikan Teori yang sudah dipelajari dan diperoleh di bangku perkuliahan.

d. Dengan melaksanakan Praktik Kerja Lapangan Mandiri ini dapat menjadi wadah bagi mahasiswa untuk mempersiapkan dirinya untuk menjadi mahasiswa yang siap memasuki dunia kerja yang semakin sulit, karena telah dibekali keterampilan, pengalaman-pengalaman dunia kerja dalam melaksanakan Praktik Kerja Lapangan Mandiri tersebut.

2.2 Bagi Instansi Pemerintah (Dinas PPKA)

Adapun manfaat bagi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah adalah sebagai berikut :

a. Sebagai sarana untuk mempererat hubungan positif antara Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai dengan Lembaga Pendidikan Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

b. Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri bagi mahasiswa dituntut sumbangsih terhadap instansi pemerintah baik berupa saran maupun kritik yang membangun yang menjadi sumber masukan untuk meningkatkan kinerja dilingkungan instansi tersebut.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan

Adapun manfaat diadakannya Praktik Kerja Lapangan bagi Program Studi Diploma III Administrasi Perpajakan yaitu :

a. Meningkatkan kerja sama antara Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan dengan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai.

b. Untuk membantu dalam mensosialisasikan pelaksanaan peningkatan penerimaan Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan.

c. Meningkatkan Image (Pandangan) masyarakat terhadap sumber daya manusia yang dihasilkan dari Lemabaga Pendidikan Nasional khususnya Universitas Sumatera Utara.

C. Uraian Teoritis

Menurut Undang-Undang Nomor 28 Tahun 2007 tentang perubahan ketiga atas Undang‒Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan, pajak ialah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang–undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar–besarnya kemakmuran rakyat.

Menurut P.J.A Andriani di dalam buku Brotodihardjo (2003:2) pajak adalah iuran wajib kepada negara (yang dapat dipaksakan) yang terhutang dan wajib membayarnya menurut peraturan-peraturan umum (undang-undang), dengan tidak mendapatkan prestasi kembali yang langsung dapat ditunjuk dan gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintah.

Dari pandangan ahli pajak Sommerfeld Ray M, Anderson Herschel M dan Brock Horace R yang diterjemahkan oleh buku karangan Zain, M (2005:11) , Pajak adalah: ”Suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan”.

(kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Dengan kata lain pengertian pajak dapat dikatakan sebagai balas jasa yang dapat diberikan oleh masyarakat kepada pemerintah atas fasilitas-fasilitas yang kita nikmati untuk dapat hidup layak disuatu negara. Sedangkan penghasilan adalah jumlah uang yang diterima atas usaha yang dilakukan orang perorangan, badan atau bentuk usaha lainnya yang dapat digunakan untuk aktivitas ekonomi seperti mengkonsumsikan atau menimbun kekayaan.

Pajak menurut Pemungut dan Pengolalanya sesuai yang terdapat di dalam buku Perpajakan Indonesia karangan Waluyo (2011: 12) terdiri dari :

1. Pajak Pusat, yaitu pajak yang dipungut oleh pusat dan digunakan membiayai rumah tangga negara. Pajak Pusat terdiri dari :

a. Pajak Penghasilan b. Pajak Pertambahan Nilai

c. Pajak Penjualan atas Barang Mewah d. Bea Materai

e. Pajak Bumi dan Bangunan Sektor Perkebunan, Kehutanan, dan Pertambangan

2. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak Daerah terdiri atas :

a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kendaraan Bermotor c. Pajak Bahan Bakar Kendaraan Bermotor d. Pajak Air Permukaan.

e. Pajak Rokok

2.2 Pajak Kabupaten/Kota adalah pajak yang dipungut oleh pemerintah daerah tingkat kabupaten/kota. Pajak Kabupaten/Kota yang berlaku sampai saat ini, terdiri dari :

a. Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan b. Pajak Restoran

c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan f. Pajak Hotel

g. Pajak Mineral Bukan Logam dan Batuan h. Pajak Air Tanah

i. Pajak Parkir

j. Pajak Sarang Burung Walet

k. Bea Perolehan Hak Atas Tanah dan Bangunan

dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. 2. Objek PBB Perdesaan dan Perkotaan menurut Undang-Undang Nomor 28 Tahun

2009 Tentang Peraturan Daerah dan Retribusi Daerah adalah Bumi dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

a. Bumi : Permukaan bumi (tanah dan perairan) dan tubuh bumi yang ada di pedalaman serta laut wilayah kabupaten/kota.

b. Bangunan : Konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan pedalaman dan/atau laut.

3. Subjek Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan menurut Undang-Undang Nomor 28 Tahun 2009 Tentang Peraturan Daerah dan Retribusi Daerah. Subjek Pajak adalah orang pribadi atau badan yang secara nyata:

a. mempunyai suatu hak atas bumi, dan atau; b. memperoleh manfaat atas bumi, dan atau; c. menguasai bangunan, dan atau;

d. memperoleh manfaat atas bangunan

4. Dasar Pengenaan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan Dasar pengenaan PBB Perdesaan dan Perkotaan menurut Undang-Undang Nomor 28 Tahun 2009 Tentang Peraturan Daerah dan Retribusi Daerah adalah “Nilai Jual Objek Pajak (NJOP)”. NJOP ditetapkan setiap 3 (tiga) tahun kecuali untuk objek

pajak tertentu dapat ditetapkan osetiap tahun sesuai perkembangan wilayah. Penetapan besarnya NJOP dilakukan oleh Kepala Daerah. Sedangkan Nilai Jual Kena Pajak (NJKP) adalah besaran nilai jual objek yang akan dimasukan kedalam perhitungan pajak terhutang. Besarnya NJKP yaitu:

a. Apabila NJOP-nya ≥ Rp 1.000.000.000.00 adalah 40% b. Apabila NJOP-nya ≤ Rp 1.000.000.000.00 adalah 20%

5. Tarif Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan menurut Undang-Undang Nomor 28 Tahun 2009 Tentang Peraturan Daerah dan Retribusi Daerah yaitu paling tinggi sebesar 0,3%

D. Ruang Lingkup Praktek Kerja Lapangan Mandiri

Yang menjadi Ruang Lingkup dalam laporan Praktik Kerja Lapangan yang akan adalah :

1. Tata cara pembayaran Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan di Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai.

3. Faktor-faktor yang mempengaruhi tingkat kepatuhan Wajib Pajak dalam membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan di Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai. 4. Usaha-usaha yang dilakukan pemerintah Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah Kabupaten Serdang Bedagai dalam meningkatkan kepatuhan dalam membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan .

E. Metode Praktik Kerja Lapangan Mandiri

Metode yang digunakan dalam pelaksanaan Praktik Kerja Lapangan Mandiri adalah sebagai berikut :

1. Tahap Persiapan

a. Pengajuan judul dan lokasi Praktik Kerja Lapangan Mandiri kepada Program Studi Diploma III Administrasi Perpajakan USU

b. Mengajukan Proposal Praktik Kerja Lapangan Mandiri kepada Pengurus Program Studi Diploma III Administrasi Perpajakan

c. Seminar Proposal

d. Pemberian Dosen Pembimbing

e. Adanya Surat Pengantar Praktik Kerja Lapangan Mandiri f. Konsultasi Kepada Dosen Pembimbing

Pada tahap ini penulis mencari dan mengumpulkan berbagai sumber bacaan seperti : buku-buku, artikel ilmiah maupun literatur yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan di Kabupaten Serdang Bedagai, mengenai upaya peningkatan penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan dalam rangka menunjang pendapatan daerah. Dalam observasi ini, penulis memberikan surat pengantar untuk melaksanakan pengamatan terhadap data yang akan diminta kepada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai.

4. Pengumpulan Data

Penulis melakukan pengumpulan data mengenai jumlah tingkat kepatuhan Wajib Pajak dalam membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan melalui :

a. Data Primer yaitu data yang diperoleh dari hasil wawancara terhadap pegawai di Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai serta observasi penulis di lapangan tempat objek Praktik Kerja Lapangan Mandiri (PKLM).

b. Data Sekunder yaitu data yang diperoleh melalui studi literatur seperti sumber-sumber pustaka,Undang-Undang, dokumentasi, maupun literatur yang berhubungan dengan Praktik Kerja Lapangan Mandiri (PKLM).

Setelah penulis memperoleh data yang diperlukan, penulis melakukan analisis dan mengevaluasi data secara kualitatif yang kemudian akan di interpretasikan secara objektif, jelas dan sistematis.

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri

Adapun cara pengumpulan sumber-sumber data adalah sebagai berikut : 1. Daftar Pertanyaan (Interview Guide)

Yaitu suatu cara pengumpulan data dengan mengajukan pertanyaan-pertanyaan kepada pihak yang berkaitan mengenai hal-hal yang menjadi objek pembahasan selama proses wawancara berlangsung.

2. Daftar Observasi (Observation Guide)

Yaitu suatu cara pengumpulan data dengan cara mengadakan peninjauan langsung pada objek yang diteliti guna memperoleh data-data yang benar.

3. Daftar Dokumentasi (Optimal Guide)

Yaitu mengumpulkan catatan–catatan dan data–data yang telah diperoleh dari

instansi, berhubungan dengan data objek Praktik Kerja Lapangan Mandiri. G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi sistematika penulisan laporan Praktik Kerja Lapangan Mandiri ini adalah :

BAB I PENDAHULUAN

Metode Pengumpulan data, dan Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri.

BAB II GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

Dalam Bab ini penulis menguraikan sejarah singkat Kabupaten Serdang Bedagai sebagai objek Praktik Kerja Lapangan Mandiri, Struktur Organisasi, dan Keadaan Geografis Kabupaten Serdang Bedagai, Uraian Tupoksi, Struktur Dinas Pendapatan Daerah dan Gambaran Data Pegawai Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai.

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

Pada bab ini penulis membahas mengenai ketentuan umum Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan, Tata Cara Pembayaran dan Penagihan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan serta Keberatan dan Banding.

BAB IV ANALISIS DAN EVALUASI DATA

Serdang Bedagai, dan usaha-usaha yang dilakukan oleh fiskus dalam meningkatkan kepatuhan Wajib Pajak dalam membayar PBB Sektor Perdesaan dan Perkotaan di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai.

BAB V KESIMPULAN DAN SARAN

Bab ini terdiri dari kesimpulan dan saran. Kesimpulan merupakan inti sari yang mencakup seluruh objek pembahasan yang dibahas dalam PKLM. Sedangkan Saran merupakan hal-hal, ide-ide, atau gagasan yang harus dilakukan dalam melaksanakan solusi atau masalah yang dibahas dari Objek Pembahasan yang terdapat dalam pelaksanaan Praktik Kerja Lapangan Mandiri.

BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Kabupaten Serdang Bedagai

Keinginan Masyarakat untuk dimekarkannya Kabupaten Deli Serdang sebenarnya telah cukup lama muncul dikalangan masyarakat Kabupaten Deli Serdang dan Pada tahun 1992 hal itu telah menjadi kajian tersendiri bagi pemerintah kabupaten Deli Serdang. Pada saat itu, dasar pertimbangan untuk dilakukannya pemekaran adalah luas wilayah dan jumlah penduduk yang begitu besar untuk suatu kabupaten.

terbuka terhadap keinginan masyarakat untuk melakukan pemekaran.

Beberapa kelompok masyarakat yang terbentuk dalam upaya pemekaran kabupaten Deli Serdang yakni :

1. Badan Pendukung Pemekaran Kabupaten Deli Serdang (BPPKDS) tahun 1992 2. Panitia Pembentukan Kabupaten Deli Serdang (PPKD) tahun 1992

3. Panitia Pembentukan Pemekaran Kabupaten Serdang Bedagai (P3KSB) tahun 2002

Berdasarkan penelitian dan masukan dari berbagai elemen masyarakat, pemerintah kabupaten Deli Serdang mengusulkan Kabupaten Deli Serdang dimekarkan menjadi 3 (tiga), yaitu Kabupaten Deli Serdang sebagai Induk, Kabupaten Deli Serdang dan Kabupaten Serdang Bedagai Sebagai Kabupaten Pemekaran.

Kabupaten Serdang Bedagai pada saat didirikan terdiri dari 11 kecamatan, yaitu Kotarih, Dolok Masihul, Sipispis, Dolok Merawan, Tebing Tinggi, Bandar Khalipah, Tanjung Beringin, Sei Rampah, Teluk Mengkudu, Perbaungan, dan Pantai Cermin.

B. Pembentukan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai

Lembaga atau Dinas ini dibetuk dengan tahapan :

1. Dinas Pelayanan Pajak dan Retribusi Daerah ( Kabupaten Serdang Bedagai Nomor: 05 Tahun 2004 Tentang Organisasi Dinas- Dinas Daerah Kabupaten Serdang Bedagai)

2. Dinas Pendapatan Daerah ( Peraturan Daerah Kabupaten Serdang Bedagai). 3. Dinas Pendapatan, Pengelolaan Keuangan Dan Aset ( Peraturan Pemerintah

Nomor: 41 Tahun 2007 Tentang Organisasi Perangkat daerah, lembaran Negara Republik Indonesia tahun 2007 Nomor: 89, Tambahan Peraturan Daerah Kabupaten Serdang Bedagai Nomor : 30 Tahun 2007 Tentang Or ganisasi Tata Kerja Perangkat Daerah, Dan Terakhir dengan peraturan Pemerintah Kabupaten Serdang Bedagai Nomor : 5 tahun 2009 tentang Perubahan Kedua atas Peraturan Daerah Kabupaten Serdang Bedagai Nomor :3 Tahun 2007 Tentang Organisasi dan Tata Kerja Perangkat Daerah Di Lingkungan Pemerintah Kabupaten Serdang Bedagai.

C. Visi dan Misi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai

VISI:

MISI:

1. Menciptakan dan melaksanakan Pengelolaan Pendapatan 2. Menciptakan dan melaksanakan Pengelolaan Keuangan 3. Menciptakan dan melaksanakan Pengelolaan Aset

D. Tugas Umum dan Fungsi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai

1. Tugas Kepala Dinas

Yang menjadi tugas Kepala dinas adalah : a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai dengan bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan lancar dan tertib;

d. membantu Bupati dalam melaksanakan tugas di bidang Pendapatan Daerah, Pengelolaan Keuangan dan Aset;

e. menyusun dan melaksanakan tugas di bidang Pengelolaan Keuangan Daerah; f. melaksanakan koordinasi tugas-tugas pada Dinas Pendapatan, Pengelolaan

Keuangan dan Aset;

g. mempertanggung jawabkan pelaksanaan tugas-tugas pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset;

h. melaksanakan koordinasi tugas dengan instansi terkait baik horizontal maupun vertikal;

j. melaksanakan pemungutan Pendapatan Daerah yang telah ditetapkan dengan Peraturan Daerah;

k. menyusun laporan Keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD;

l. mengesahkan DPA-SKPD / DPPA-SKPD; m. melakukan pengendalian pelaksanaan APBD;

n. memberi petunjuk teknis pelaksanaan system penerimaan dan pengeluaran kas; o. menetapkan SPD;

p. menyiapkan pelaksanaan pinjaman dan pemberian pinjaman atas nama Pemerintah Daerah;

q. melaksanakan kebijakan dan pedoman pengelolaan serta penghapusan barang milik daerah;

r. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah yang perlu diambil dengan ketentuan yang berlaku;

s. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada atasan;

t. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

u. melaksanakan tugas lainnya yang diberikan oleh atasan. 2. Fungsi Kepala Dinas

a. menyiapkan konsep kebijakan daerah dan pelaksanaan kewenangan daerah serta pelaksanaan tugas-tugas dinas dibidang Pendapatan, Pengelolaan Keuangan dan Aset;

b. merencanakan dan pelaksanaan pembangunan jangka menengah dan tahunan dibidang Pendapatan, Pengelolaan Keuangan dan Aset;

c. menyelenggarakan koordinasi dan kerjasama dengan pihak-pihak terkait untuk pembangunan kapasitas Pendapatan Daerah sesuai dengan ketentuan yang ditetapkan;

d. memberi perizinan tertentu dan pelaksanaan pelayanan umum;

e. menyusun dan mempersiapkan konsep standar dan ketentuan sebagaimana dimaksud pada ayat (1) pasal ini;

f. membuat rincian tugas pokok dan fungsi jabatan dan stafnya masing-masing; g. melaksanakan tugas lain yang diberikan oleh Bupati sesuai dengan bidang tugas

dan fungsinya;

h. memberi masukan yang perlu kepada Bupati sesuai dengan bidang tugas dan fungsinya;

i. melaporkan dan mempertanggungjawabkan pelaksanaan tugas dan fungsinya kepada Bupati melalui Sekretaris Daerah, sesuai standar yang ditetapkan.

3. Tugas Sekretaris

Yang menjadi tugas Sekretaris adalah :

a. menerima petunjuk / arahan sesuai disposisi atasan;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan lancar dan tertib;

d. mengkoordinasikan penyusunan program dan penyelenggara tugas-tugas bidang secara terpadu dan tugas pelayanan administratif;

e. melaksanakan pengelolaan administrasi umum, Kepegawaian, Keuangan, perlengkapan, Perencanaan program dan Akuntabilitas;

f. melaksanakan pengawasan terhadap disiplin pegawai, budaya bersih, budaya kerja dan budaya tertib;

g. mempersiapkan penyelenggaraan rapat dinas dan mempersiapkan surat tugas bagi pegawai yang akan melaksanakan perjalanan dinas;

h. melakukan monitoring dan evaluasi terhadap pelaksanaan tugas;

i. Melaksanakan koordinasi pelaksanaan tugas-tugas dengan para bidang-bidang; j. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

k. membuat laporan pertanggung jawaban atas pelaksanaan tugas dan fungsinya kepada atasan;

l. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

m. melaksanakan tugas lainnya yang diberikan oleh atasan. 4. Fungsi Sekretaris

Yang menjadi fungsi Sekretaris adalah :

b. merencanakan pengadaan kebutuhan internal maupun administrasif dinas, serta penyempurnaan peningkatan pengelolaan dan pengendalian atas pelaksanaan, sesuai ketentuan dan standar yang ditetapkan;

c. merencanakan, mengelola dan meningkatkan pemberdayaan personil sesuai ketentuan dan standar yang ditetapkan;

d. melaksanakan tugas lain yang diberikan Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

e. memberi masukan yang perlu kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

f. melaporkan dan mempertanggung jawabkan pelaksanaan tugas dan fungsi kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset, sesuai dengan standar yang ditetapkan.

5. Tugas Kepala Sub Bagian Umum dan Kepegawaian

Yang menjadi tugas Kepala Sub Bagian Umum dan Kepegawaian yaitu : a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan lancar dan tertib;

d. melaksanakan pengelolaan administrasi umum; e. melaksanakan pengelolaan administrasi kepegawaian;

f. mengagendakan, menomori dan mendistribusikan surat masuk dan surat keluar;

h. mengkoordinir kebersihan lingkungan kantor dan keamanan kantor;

i. memeriksa, mengecek, mengoreksi, mengontrol dan merencakan kegiatan pelaksanaan tugas;

j. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah yang perlu diambil dengan ketentuan yang berlaku;

k. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada atasan;

l. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

m. melaksanakan tugas lainnya yang diberikan oleh atasan. 6. Tugas Kepala Sub Bagian Keuangan dan Perlengkapan

Yang menjadi tugas Kepala Sub Bagian Keuangan dan Perlengkapan yaitu : a. menerima petunjuk / arahan sesuai disposisi atasan;

b. memberi petunjuk, dan membimbing bawahan agar pelaksanaan tugas berjalan lancar dan tertib;

c. memeriksa, mengecek, mengoreksi, mengawasi kegiatan pelaksanaan keuangan dan pengadaan barang/perlengkapan;

d. Melaksanakan Pengelolaan penyusunan administrasi keuangan dan perlengkapan; e. menyusun, memeriksa dan meneliti rencana anggaran belanja langsung maupun

tidak langsung;

f. merencanakan usulan kebutuhan alat tulis kantor dan kebutuhan barang lainnya; g. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

h. membuat laporan realisasi fisik dan keuangan Dinas ;

i. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

j. melaksanakan tugas lainnya yang diberikan oleh Sekretaris. 7. Tugas Kepala Sub Bagian Perencanaan Program / Akuntabilitas

Yang menjadi tugas Kepala Sub Bagian Perencanaan Program / Akuntabilitas yaitu :

a. memberi petunjuk / arahan sesuai disposisi atasan;

b. mendisposisi surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan lancar dan tertib;

d. penyusunan rencana program kerja untuk jangka pendek, menengah maupun jangka panjang;

e. melaksanakan penyusunan program baik pusat maupun daerah, seperti Rencana Strategis (Renstra), Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), Laporan Penyelenggaraan Pemerintah Daerah (LPPD) , Rencana Kerja (Renja), Dokumen Penetapan Kinerja dan lain-lain yang berkaitan dengan perencanaan program dan akuntabilitas

f. memonitoring pelaksanaan program dan pengolahan data serta pembuatan laporan bulanan, triwulan dan tahunan;

h. mengkoordinasikan pelaksanaan tugas kepada Kepala Bidang / Kasubbag / Kasi terkait dalam perencanaan dan realisasi pelaksanaan kegiatan;

i. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah yang perlu diambil dengan ketentuan yang berlaku;

j. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada atasan;

k. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP3;

l. Melaksanakan tugas lainnya yang diberikan atasan. 8. Tugas Kepala Bidang Pendapatan

Yang menjadi tugas Kepala Bidang Pendapatan adalah : a. menerima petunjuk /arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan lancar dan tertib;

d. mengkoordinir penyampaian formulir pendaftaran WP/WR kepada WP/WR dan dicatat dalam daftar rekapitulasi formulir pendaftaran;

e. mengkoordinir penerimaan dan pemeriksaan kelengkapan formulir pendaftaran WP/WR yang telah diisi WP/WR atau yang diberi kuasa dan membuat daftar induk WP/ WR;

f. mengkoordinir pelaksanaan pendataan seluruh potensi Pendapatan Asli Daerah; g. mengkoordinir penandatanganan kartu data Pendapatan Asli Daerah;

i. mengkoordinir pelaksanaan pemutahiran data Pendapatan Asli Daerah sesuai dengan perkembangan dilapangan;

j. mengkoordinir pelaksanaan intensifikasi dan ekstensifikasi pajak dan retribusi daerah;

k. mengkoordinir pembuatan SPTPD pajak dan SPTRD retribusi daerah; l. mengkoordinir pembuatan SKPD pajak dan SKRD Retribusi;

m. mengkoordinir pelaksanaan penagihan berdasarkan SSPD dan SSRD;

n. mengkoordinir pembuatan laporan rekapitulasi penagihan berdasarkan SSPD dan SSRD;

o. mengkoordinir pembuatan rekapitulasi tunggakan berdasarkan SSPD dan SSRD yang tidak tertagih;

p. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah yang perlu diambil dengan ketentuan yang berlaku;

q. membuat laporan dan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada atasan;

r. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

s. melaksanakan tugas lainnya yang siberikan oleh atasan. 9. Fungsi Kepala Bidang Pendapatan

Yang menjadi fungsi Kepala Bidang Pendapatan yaitu :

b. merencakan dan menyusun jadwal kegiatan/program 1(satu) tahun anggaran dalam hal pendataan, pemuktahiran data dan berkoordinasi dengan satuan kerja perangkat daerah serta kecamatan sebagai pengelola pendapatan;

c. merencanakan dan meningkatkan pemberdayaan sumber daya aparatur dalam menunjang peningkatan penerimaan pendapatan;

d. merencanakan dan membuat pencapaian target pendapatan 1 (satu) tahun anggaran berkoordinasi dengan satuan kerja perangkat daerah (SKPD), kecamatan sebagai pengelola pendapatan;

e. melaksanakan tugas lain yang diberikan Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

f. memberi masukan yang perlu kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

g. melaporkan dan mempertanggungjawabkan pelaksanaan tugas dan fungsi kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset, sesuai standar yang ditetapkan.

10. Tugas Kepala Seksi Pendataan Pendapatan Asli Daerah

Adapun tugas Kepala Seksi Pendataan Pendapatan Asli Daerah yaitu : a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberikan petunjuk, membagi tugas dan membimbing bawahan agar palaksanaan tugas berjalan lancar dan tertib;

e. menerima dan memeriksa kelengkapan Formulir Pendaftaran WP/WR yang telah diisi oleh WP/WR atau yang diberi kuasa dan membuat Daftar Induk WP/WR; f. melaksanakan pendataan seluruh potensi Pendapatan Asli Daerah;

g. menandatangani kartu data Pendapatan Asli Daerah;

h. melaksanakan koordinasi kepada instansi pengelola Pendapatan Asli Daerah; i. melaksanakan pemutahiran data Pendapatan Asli Daerah sesuai dengan

perkembangan di lapangan;

j. melaksanakan intensifikasi / ekstensifikasi pajak dan retribusi;

k. menyampaikan saran dan pertimbangan kepada atasan tentang langkah – langkah yang perlu diambil dengan ketentuan yang berlaku;

l. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsi kepada atasan;

m. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

n. melaksanakan tugas lainnya yang diberikan oleh atasan. 11. Tugas Kepala Seksi Penetapan dan Penagihan PAD

Adapun tugas Kepala Seksi Penetapan dan Penagihan PAD adalah : a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar melaksanakan tugas berjalan lancar dan tertib;

d. membuat SPTPD pajak dan retribusi daerah;

f. membuat Surat Ketetapan Pajak Daerah (SKPD) dan Surat Ketetapan Retribusi Daerah (SKRD);

g. membuat rekapitulasi SKPD dan SKRD;

h. melaksanakan koordinasi dengan instansi pengelolaan Pendapatan Asli Daerah; i. membuat SSPD dan SSRD;

j. membuat rekapitulasi SSPD dan SSRD;

k. melaksanakan penagihan berdasarkan SSPD dan SSRD;

l. membuat laporan rekapitulasi penagihan berdasarkan SSPD dan SSRD;

m. membuat rekapitulasi tunggakan berdasarkan SSPD dan SSRD yang tidak tertagih;

n. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah yang perlu diambil dengan ketentuan yang berlaku;

o. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada atasan;

p. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

q. melaksanakan tugas lainnya yang diberikan oleh atasan. 12. Tugas Kepala Bidang Anggaran

Adapun tugas Kepala Bidang Anggaran adalah : a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

d. menyusun rancangan Anggaran Pendapatan dan Belanja Daerah dan Perubahan Anggaran Pendapatan dan Belanja Daerah;

e. melakukan pengendalian pelaksanaan Anggaran Pendapatan dan Belanja Daerah; f. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

g. membuat laporan pertanggungjawaban atas pelaksanaan dan fungsinya kepada atasan;

h. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

i. Melaksanakan tugas lainnya yang di berikan oleh atasan. 13. Fungsi Kepala Bidang Anggaran

Adapun fungsi Kepala Bidang Anggaran adalah :

a. mengumpul, mengolah dan menyajikan bahan untuk penyusunan pedoman teknis dalam pengembangan dan peningkatan serta mengkoordinasikan pelaksanaan kegiatan anggaran keuangan diluar Sekretariat Daerah Kabupaten Serdang Bedagai;

b. menyelenggarakan kegiatan pelaksanaan teknis administratif;

c. pengumpulan bahan penyusunan rencana penyusunan APBD dan P. APBD serta menyiapkan dan menyusun Nota Keuangan yang akan disampaikan kepada DPRD berdasarkan prosedur dan ketentuan perundang-undangan yang berlaku; d. melaksanakan tugas lain yang diberikan Kepala Dinas Pendapatan, Pengelolaan

e. memberi masukan yang perlu kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

f. melaporkan dan mempertanggungjawabkan pelaksanaan tugas dan fungsinya kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset, sesuai standar yang ditetapkan.

14. Tugas Kepala Seksi Perencanaan Anggaran

Adapun Tugas Kepala Seksi Perncanaan Anggaran adalah : a. menerima petunjuk / arahan sesuai disposisi;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan lancar dan tertib;

d. menyiapkan bahan-bahan dalam rangka penyusunan Rangcangan Anggaran Pendapatan dan Belanja Daerah dan Rancangan Perubahan Anggaran Pendapatan dan Belanja Daerah;

e. meneliti Dokumen Pelaksanaan Anggaran (DPA) dari masing-masing Satuan Kerja Perangkat daerah (SKPD);

f. menyiapkan anggaran kas dari masing-masing Satuan Kerja Perangkat Daerah; g. menyiapkan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

h. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada atasan;

j. melaksanakan tugas lainnya yang diberikan oleh atasan. 15. Tugas Kepala seksi Pengendalian Anggaran

Adapun tugas Kepala Seksi Pengendalian Anggaran adalah : a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan lancar dan tertib;

d. mempersiap dan menerbitkan Surat Penyediaan Dana (SPD) berdasarkan anggaran kas Satuan Kerja Perangkat Daerah;

e. membuat register penerbitan Surat Penyediaan Dana;

f. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah yang perlu diambil dengan ketentuan yang berlaku;

g. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada atasan;

h. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

i. melaksanakan tugas lainnya yang diberikan oleh atasan. 16. Tugas Kepala Bidang Perbendaharaan dan Kas Daerah

Adapun tugas Kepala Bidang Perbendaharaan dan Kas Daerah yaitu : a. menerima petunjuk / arahan sesuai disposisi atasan ;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

d. melaksanakan administrasi penatausahaan pengelolaan keuangan daerah;

e. melakukan pembinaan perbendaharaan dan pengolalaan ketatausahaan administrasi keuangan daerah;

f. melakukan pengujian terhadap dokumen Surat Perintah Membayar-Uang (SPM-UP), Surat Perintah Membayar Ganti Uang (SPM-GU), Surat Perintah Membayar Tambahan Uang TU) dan Surat Membayar Langsung (SPM-LS) yang diajukan Satuan Kerja Perangkat Daerah;

g. menerbitkan dan menetapkan Surat Perintah Pencairan Dana (SP2D);

h. memantau pelaksanaan penerimaan dan pengeluaran Anggaran Pendapatan dan Belanja Daerah oleh Bank atau lembaga keuangan lainnya yang ditunjuk;

i. mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan Anggaran Pendapatan dan Belanja Daerah;

j. menyimpan uang daerah dan melaksanakan penempatan uang daerah dan mengelola investasi daerah;

k. melakukan pembayaran berdasarkan permintaan pejabat pengguna anggaran atas beban rekening kas umum daerah;

l. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah yang perlu diambil dengan ketentuan yang berlaku;

m. membuat laporan dan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada atasan;

n. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

17. Fungsi Kepala Bidang Perbendaharaan dan Kas Daerah

Adapun fungsi Kepala Bidang Perbendaharaan dan Kas Daerah adalah : a. mengumpulkan, mengolah dan menyajikan bahan untuk penyusunan pedoman

teknis dalam pengembangan pembinaan kegiatan perbendaharaan dan kas daerah; b. penyelenggaraan kegiatan pelayanan teknis administratif keuangan ;

c. melaksanakan tugas lain yang diberikan Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

d. memberi masukan yang perlu kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai dengan bidang tugas fungsinya;

e. melaporkan dan mempertanggungjawabkan pelaksanaan tugas dan fungsinya Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset, sesuai standar yang ditetapkan.

18. Tugas Kepala Seksi Perbendaharaan

Adapun tugas Kepala Seksi Perbendaharaan yaitu : a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan lancar dan tertib;

d. melaksanakan pengujian atas seluruh penagihan yang diajukan Suatu Kerja Perangkat Daerah;

e. menerbitkan Surat Perintah Pencairan Dana (SP2D);

g. melaksanakan pencatatan pada Register Surat Perintah Pencairan Dana dan Register Surat Penolakan Penerbitan Surat Perintah Pencairan Dana;

h. menyiapkan penyusunan pedoman dan petunjuk teknis dibidang pengelolaan gaji pegawai;

i. membuat dan mencetak daftar gaji pegawai dan menerbitkan SKPP; j. menyiapkan Laporan Realisasi Gaji Pegawai setiap bulan;

k. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah yang perlu diambil dengan ketentuan yang berlaku;

l. membuat laporan dan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada atasan;

m. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

n. melaksanakan tugas lainnya yang diberikan oleh atasan. 19. Tugas Kepala Seksi Kas Daerah

Yang Menjadi tugas Kepala Seksi Kas Daerah yaitu : a. menerima petunjuk / arahan sesuai dengan disposisi atasan; b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan lancar dan tertib;

d. mengelola dan mengendalikan kas daerah;

f. membukukan seluruh penerimaan dan pengeluaran pada buku penerimaan dan pengeluaran

g. melakukan pencatatan pada Buku Bank dan Buku Pajak; h. melaksanakan rekonsiliasi Bank;

i. menyampaikan seluruh bukti asli penerimaan ( Surat Tanda Setoran) dan bukti asli pengeluaran (Surat Perintah Pencairan Dana) dengan melampirkan Buku Kas Penerimaan dan Pengeluaran setiap hari kepada Seksi Akuntansi.

j. menyampaikan saran dan pertimbangan kepada atasan tentang atasan langkah-langkah yang perlu diambil dengan ketentuan yang berlaku;

k. membuat laporan dan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada atasan;

l. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

m. melaksanakan tugas lainnya yang diberikan oleh atasan. 20. Tugas Kepala Bidang Akuntansi

Adapun tugas Kepala Bidang Akuntansi adalah : a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanakan tugas berjalan dengan lancar dan tertib;

e. melaksanakan penyusunan laporan keuangan Pemerintah Daerah dalam rangka pertanggungjawaban pelaksanaan APBD;

f. melaksanakan penyusunan laporan realisasi pendapatan dan belanja daerah setiap bulan dan laporan semester;

g. mengkoordinasikan dan melaksanakan penelitian terhadap SPJ dan tata cara pembukuan terhadap pelaksanaan Anggaran Pendapatan dan Belanja Daerah yang dikelola oleh Satuan Kerja Perangkat Daerah;

h. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah yang perlu diambil dengan ketentuan yang berlaku;

i. membuat laporan dan pertanggungjawaban atas pelaksanaan tugas pokok dan fungsinya kepada atasan;

j. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

k. melaksanakan tugas lainnya yang diberikan oleh atasan. 21. Fungsi Kepala Bidang Akuntansi

Adapun fungsi Kepala Bidang Akuntansi yaitu :

a. mengumpulkan, mengolah dan menyajikan bahan untuk penyusunan pedoman teknis dalam pengembangan pembinaan kegiatan akuntansi daerah;

b. menyelenggarakan kegiatan pelayanan teknis administratif keuangan dan membina akuntansi daerah;

d. memberi masukan yang perlu kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

e. melaporkan dan mempertanggungjawabkan pelaksanaan tugas dan fungsinya kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai dengan standar yang ditetapkan.

22. Tugas Kepala Seksi Pelaporan

Adapun tugas Kepala Seksi Pelaporan yaitu : a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisi surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan dengan lancar dan tertib;

d. menyusun dan menyiapkan laporan bulanan, semester dan laporan keuangan Pemerintah Daerah dalam rangka pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja Daerah;

e. melakukan pembinaan tentang sistem dan prosedur akuntansi pada Satuan Kerja Perangkat Daerah (SKPD);

f. menyampaikan saran dan pertimbangan tentang langkah-langkah yang perlu diambil dengan ketentuan yang berlaku;

g. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

23. Tugas Kepala Seksi Pembukuan

Adapun tugas Kepala Seksi Pembukuan adalah : a. melaksanakan petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan dengan lancar dan tertib;

d. melaksanakan akuntansi penerimaan kas dan membukukan seluruh penerimaan daerah berdasarkan Surat Tanda Setoran (STS);

e. melaksanakan akuntansi pengeluaran kas dan membukukan seluruh pengeluaran daerah berdasarkan Surat Perintah Pencairan Dana (SP2D);

f. menyimpan dan mengarsipkan seluruh bukti yang sah Surat Tanda Setoran (STS) dan Surat Perintah Pencairan Dana (SP2D);

g. melaksanakan verifikasi dan penelitian atas kelengkapan SPP/SPM/UP/GU/TU dan LS yang disampaikan oleh Satuan Kerja Perangkat Daerah;

h. membuat dan menyampaikan surat teguran kepada Bendahara Satuan Kerja Perangkat Daerah yang terlambat menyampaikan SPJ;

i. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah yang perlu diambil dengan ketentuan yang berlaku;

j. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

24. Tugas Kepala Bidang Aset

Adapun tugas Kepala Bidang Aset yaitu :

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang dan tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan dengan lancar dan tertib;

d. mengkordinasikan dan melaksanakan pengadaan, penyimpanan dan pendistribusian dalam pengelolaan aset;

e. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah yang perlu diambil sesuai dengan ketentuan yang berlaku;

f. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada atasan;

g. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

h. melaksanakan tugas lainnya yang diberikan oleh atasan. 25. Fungsi Kepala Bidang Aset

Yang menjadi fungsi Kepala Bidang Aset adalah : a. menyusun rencana dan program kerja dibidang Aset;

b. pengkajian bahan perumusan kebijakan teknis dibidang asset:

c. pembinaan, pengendalian dan pengawasan pelaksanaan tugas dibidang aset; d. pelaksanaan pengelolaan administrasi aset;

e. pelaksanaan sertifikasi aset;

g. pelaksanaan monitoring dan evaluasi hasil pelaksanaan tugas; h. pelaksanaan standarisasi mutu dan harga barang milik daerah;

i. melaksanakan pengamanan dan pemeliharaan barang milik daerah, kecuali aset-aset yang tidak dikelola oleh SKPD;

j. melaksanakan tugas lain yang diberikan oleh Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya; k. memberi masukan yang perlu kepada Kepala Dinas Pendapatan, pengelolaan

Keuangan dan Aset sesuai dengan bidang dan fungsinya;

l. melaporkan dan mempertanggung jawabkan pelaksanaan tugas dan fungsi kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai standar yang ditetapkan;

26. Tugas Kepala Seksi Penatausahaan Aset

Adapun tugas Kepala Seksi Penatausahaan Aset yaitu : a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan dengan lancar dan tertib;

d. menyusun rencana dan program kerja penatausahaan aset;

e. pengumpulan, pengolahan dan penyusunan data sebagai bahan penyusunan kebiijakan penatausahaan aset;

f. penyusunan bahan kajian teknis dibidang penatausahaan aset;

h. pelaksanaan pengelolaan administrasi aset;

i. pelaksanaan koordinasi dan kerjasama dibidang tugasnya; j. pelaksanaan monitoring dan evaluasi hasil pelaksanaan tugas;

k. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah yang perlu diambil sesuai dengan ketentuan yang berlaku;

l. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsi kepada atasan;

m. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

n. melaksanakan tugas lainnya yang diberikan oleh atasan. 27. Tugas Kepala Seksi Pengendalian dan Pengawasan Aset

Adapun tugas Kepala Seksi Pengendalian dan Pengawasan Aset yaitu : a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan dengan lancar dan tertib;

d. menyusun rencana dan program kerja pengendalian dan pengawasan aset;

e. pengumpulan, pengolahan dan penyusunan data sebagai bahan penyusunan kebiijakan pengendalian dan pengawasan aset;

f. melaksanakan pengendalian dan pengawasan terhadap aset milik pemerintah daerah yang dipinjam pakaikan, disewakan dan diguna usahakan kepada pihak lain;

h. melakukan pengamanan terhadap aset milik pemerintah daerah;

i. melakukan penertiban terhadap aset-aset yang tidak dimanfaatkan sesuai dengan tugas pokok dan fungsi SKPD;

j. melakukan koordinasi dan kerjasama dibidang tugasnya; k. melakukan monitoring dan evaluasi hasil pelaksanaan tugas;

l. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah yang perlu diambil sesuai dengan ketentuan yang berlaku;

m. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsi kepada atasan;

n. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

o. melaksanakan tugas lainnya yang diberikan oleh atasan. 28. Tugas Bidang Bagi Hasil Pajak dan Penerimaan Lain-lain

Adapun tugas Bidang Bagi Hasil Pajak dan Penerimaan Lain-lain yaitu : a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada baawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan lancar dan tertib;

d. melaksanakan koordinasi tugas pada Kasi Penatausahaan Bagi Hasil Pajak Pusat dan Lain-lain, serta Kasi Penatausahaan Bagi Hasil Pajak Provinsi dan Lain-lain; e. melaksanakan koordinasi tentang Pajak Pusat dan Pajak Provinsi;

g. membuat laporan pertanggung jawaban atas pelaksanaan tugas dan fungsinya kepada atasan;

h. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

i. melaksanakan tugas lainnya yang diberikan oleh atasan.

29. Fungsi Kepala Bidang Bagi Hasil Pajak dan Penerimaan lain-lain

Adapun fungsi Kepala Bidang Bagi Hasil Pajak dan Penerimaan Lain-lain yaitu :

a. penyusunan dan pelaksanaan tugas-tugas di bidang bagi hasil pajak dan penerimaan lain serta penatausahaan bagi hasil pajak dan penerimaan lain-lain;

b. pelaksanaan sosialisasi, pembinaan, pembinaan, pemberdayaan dan pengendalian dalam penatausahaan bagi hasil pajak dan penerimaan lain-lain;

c. melaksanakan tugas lain yang diberikan Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

d. memberi masukan yang perlu kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai dengan bidang tugas dan fungsinya;

e. melaporkan dan mempertanggung jawabkan pelaksanaan tugas dan fungsinya kepada Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset, sesuai standar yang ditetapkan.

30. Tugas Kepala Seksi Bagi Hasil Pajak Pusat dan Penerimaan Lain-lain

a. menerima petunjuk / arahan sesuai disposisi atasan;

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan lancar dan tertib;

d. menerima dan mendistribusikan Surat Pemberitahuan Pajak Terhutang (SPPT) Pajak Bumi dan Bangunan (PBB) pedesaan dan perkotaan;

e. melakukan monitoring pemungutan Pajak Bumi dan Bangunan Sektor Pedesaan, Perkotaan, Perkebunan, Pertambangan dan BPHTB;

f. membuat surat himbauan untuk pembayaran pendahuluan Pajak Bumi dan Bangunan perkebunan;

g. melaksanakan kegiatan intensifikasi dan ekstenfikasi Pajak Bumi dan Bagunan; h. membuat laporan Pajak Bumi dan Bangunan ke Provinsi;

i. menyampaikan saran dan pertimbang kepada atasan tentang langkah-langkah yang perlu diambil dengan ketentuan yang berlaku;

j. membuat pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada atasan;

k. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

l. melaksanakan tugas lainnya yang diberikan oleh atasan.

31. Tugas Kepala Seksi Bagi Hasil Pajak Provinsi dan Penerimaan Lain-lain

Adapun tugas Kepala Seksi Bagi Hasil Pajak Provinsi dan Penerimaan Lain-lain yaitu :

b. mendisposisikan surat kepada bawahan sesuai bidang tugasnya;

c. memberi petunjuk, membagi tugas dan membimbing bawahan agar pelaksanaan tugas berjalan lancar dan tertib;

d. mengkoordinasikan bagi hasil penerimaan Pajak Provinsi; e. mencatat dan membukukan penerimaan Pajak Provinsi;

f. melaksanakan intensifikasi dan ekstensifikasi pajak-pajak bagi hasil provinsi; g. menyampaikan saran dan pertimbangan kepada atasan tentang langkah-langkah

yang perlu diambil dengan ketentuan yang berlaku;

h. membuat laporan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada atasan;

i. menilai hasil pelaksanaan tugas bawahan sebagai bahan penilaian dalam pembuatan DP-3;

j. melaksanakan tugas lainnya yang diberikan oleh atasan.

E. Program dan Kegiatan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai

Program merupakan kumpulan kegiatan konkrit, sistematis dan terpadu yang di laksanakan oleh Bagian dan Bidang-Bidang sebagai bentuk Implementasi dari rumusan kebijakan guna mencapai sasaran, adapun hal-hal yang menjadi landasan menempatan program kerja Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten Serdang Bedagai adalah :

1. Memperhatikan skala prioritas yang menunjang visi dan misi

3. Memperhatikan program Kerja Pemerintah Kabupaten Serdang Bedagai

4. Memperhatikan Tugas Pokok dan Fungsi (TUPOKSI) masing-masing Bagian, Sub Bagian, Bidang-Bidang dan Seksi

5. Mempertimbangkan keadaan masa lalu, sekarang dan masa yang akan datang. Adapun Program-program yang di rencanakan pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten Serdang Bedagai adalah sebagai berikut : A. Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan

Keuangan dari beberapa kegiatan yakni sebagai berikut : a. Penyusunan Laporan Keuangan Semesteran b. Penyusunan Pelaporan Keuangan Akhir Tahun

B. Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah terdiri dari beberapa kegiatan yakni sebagai berikut :

a. Penyusunan Rancangan Peraturan Daerah tentang APBD

b. Penyusunan Rancangan Peraturan KDH tentang Penjabaran APBD c. Penyusunan Rancangan Peraturan Daerah tentang Perubahan APBD d. Penyusunan Rancangan Peraturan KDH tentang Penjabaran Perubahan

APBD

e. Penyusunan Rancangan Peraturan Daerah tentang Pertanggungjawaban Pelaksanaan APBD

f. Pengelolaan Keuangan Daerah Berbasis Sistem Informasi

j. Penyusunan Kebijakan Umum Perubahan Anggaran ( KUPA ) dan Perubahan PPAS

k. Verifikasi DPPA SKPD

l. Penyampaian SPPT kepada Wajib Pajak m. Pelatihan Bendahara

n. Program Optimalisasi Pemanfaatan Teknologi Informasi dengan kegiatan : o. Partisipasi Masyarakat dalam Rangka Peningkatan Pelayanan Pada Dinas

PPKA Kab. Serdang Bedagai

C. Program Peningkatan Pengelolaan Barang Daerah terdiri dari beberapa kegiatan yakni sebagai berikut :

a. Inventarisasi Aset

b. Penyusunan Laporan Semesteran Barang

D. Program Peningkatan PAD terdiri dari beberapa kegiatan yakni sebagai berikut : a. Intensifikasi dan Ekstensifikasi PAD

b. Operasi Sisir PBB

c. Monitoring PBB dan BPHTB d. Sosialisasi BPHTB

e. Penegakan Hukum ( Perda Pajak Daerah ) f. Penagihan Pajak Daerah

g. Penertiban Reklame

i. Mapping PAD

j. Sosialisasi Perda dan Perbub BPHTB

k. Pembahasan Perbub Pajak Daerah dan Retribusi Daerah l. Pekan Panutan PBB Tahun 2013

m. Pembelajaran PBB dan BPHTB

n. Pendataan PBB Sektor Telekomunikasi

F. Struktur Organisasi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar dapat dalaksanakan dengan teratur dan baik dan untuk mencapai tujuan secara maksimal.

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten Serdang Bedagai adalah unsur pelaksana Pemerintah Kabupaten yang di pimpin oleh seorang Kepala Dinas dan bertanggung jawab kepada Kepala Daerah melalui Sekretaris Daerah.

menyelenggarakan sebahagian kewenangan Pemerintah Kabupaten dan Tugas Dekonsentrasi di bidang Pendapatan, Pengelolaan Keuangan dan Aset

Dalam menjalankan Tugas dan Fungsi tersebut, Kepala Dinas di Bantu oleh Bagian Sekretariat dan 6 (enam) Bidang :

1. 1 (satu) orang Sekretaris membawahi 3 (tiga) orang Kepala Sub Bagian , yaitu : a. Kepala Sub Bagian Umum dan Kepegawaian

b. Kepala Sub Bagian Keuangan dan Perlengkapan

c. Kepala Sub Bagian Perencanaan Program dan Akuntabilitas 2. 6 (enam) orang Kepala Bidang, yaitu :

2.1 Kepala Bidang Pendapatan, membawahi 2 (dua) orang Kepala Seksi yaitu : a. Kepala Seksi Pendataan Pendapatan Asli Daerah (PAD)

b. Kepala Seksi Penetapan dan Penagihan Pendapatan Asli Daerah

2.2Kepala Bidang Anggaran, membawahi 2 (dua) orang Kepala Seksi yaitu : a. Kepala Seksi Perencanaan Anggaran

b. Kepala Seksi Pengendalian Anggaran

2.3Kepala Bidang Perbendaharaan dan Kas Daerah, membawahi 2 (dua) orang Kepala Seksi yaitu :

a. Kepala Seksi Perbendaharaan b. Kepala Seksi Kas Daerah

2.4Kepala Bidang Akuntansi, membawahi 2(dua) orang Kepala Seksi yaitu : a. Kepala Seksi Pelaporan

2.5Kepala Bidang Aset, membawahi 2( dua) orang Kepala Seksi yaitu : a. Kepala Seksi Penata Usahaan Aset

b. Kepala Seksi Pengendalian dan Pengawasan Aset

2.6Kepala Bidang Bagi Hasil Pajak dan Penerimaan Lain-Lain, membawahi 2 (dua) orang Kepala Seksi yaitu :

a. Kepala Seksi Bagi Hasil Pajak Pusat dan Penerimaan Lain-Lain b. Kepala Seksi Bagi Hasil Pajak Provinsi dan Penerimaan Lain-Lain

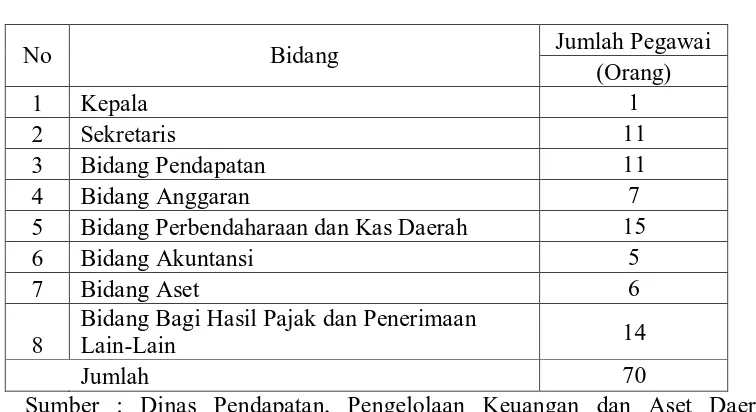

Saat ini di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai tercatat ada 70 orang pegawai. Di bawah ini terdapat rincian mengenai jumlah pegawai di setiap bidang pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Serdang Bedagai, yaitu sebagai berikut :

Tabel 2.1 Jumlah Pegawai

No Bidang Jumlah Pegawai

(Orang)

1 Kepala 1

2 Sekretaris 11

3 Bidang Pendapatan 11

4 Bidang Anggaran 7

5 Bidang Perbendaharaan dan Kas Daerah 15

6 Bidang Akuntansi 5

7 Bidang Aset 6

8

Bidang Bagi Hasil Pajak dan Penerimaan

Lain-Lain 14

Jumlah 70

[image:62.612.137.515.432.638.2]BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN

A. Ketentuan Umum Pajak Bumi dan Bangunan

Landasan Hukum Berlakunya Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotan adalah sebagai berikut :

a. Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

b. Peraturan Bersama Menteri Keuangan Dan Menteri Dalam Negeri Nomor 15/PMK.07/2014 Dan Nomor 10 Tahun 2014 tentang Tahapan Persiapan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan sebagai Pajak Daerah

c. Peraturan Direktur Jenderal Pajak Nomor PER-61/PJ/2010 tentang Tata Cara Persiapan Pengalihan PBB Perdesaan dan Perkotaan sebagai Pajak Daerah. d. Peraturan Daerah Kabupaten Serdang Bedagai Nomor 1 Tahun 2012 tentang

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

B. Pendataan dan Penetapan Pajak

1. Pendataan

Pendataan merupakan kunci penting karena memberi informasi tentang lokasi dan karakteristik objek, serta subjek PBB Perdesaan dan Perkotaan.. Pendataan bersifat dinamis dan harus selalu dilakukan penyesuaian karena perubahan karakteristik objek dan subjek pajak yang antara lain berupa perubahan fungsi, kepemilikan, pemecahan, warisan, hibah dan lain sebagainya. Dalam pendataan, lokasi objek pajak diwujudkan dalam peta dan setiap objek diberi identifikasi berupa nomor objek PBB Perdesaan dan Perkotaan. Peta ditata dan diadministrasi mulai dari yang paling luas, yakni kabupaten/kota, kecamatan, kelurahan/desa, dukuh, dan blok. Di luar basis data peta, juga dibangun basis data karakteristik objek pajak dan subjek pajak, yang antara lain meliputi alamat, luas, fungsi objek, nama pemilik dan lain sebagainya. Nomor identifikasi objek pajak yang menjadi pengait antar basis data.

Pendataan dilakukan dengan menggunakan SPOP. SPOP adalah Surat Pemberitahuan Objek Pajak yaitu surat yang digunakan Wajib Pajak PBB Perdesaan dan Perkotaan untuk mengisi data objek pajak per keadaan 1 Januari. SPOP harus diisi dengan jelas, benar, dan lengkap serta ditandatangani dan disampaikan kepada Kepala Daerah selambat-lambatnya 30 (tiga