THE INFLUENCE OF CORPORATE GOVERNANCE PERCEPTIONS INDEX, OWNERSHIP STRUCTURE, FIRM SIZE AND INTELECTUAL CAPITAL TO

FINANCE PERFORMANCE

(Empirical Study on Companies Listed in Indonesia Stock Exchange period 2011- 2014)

Oleh

PUTRI GIRIANTI 20130420343

FAKULTAS EKONOMI DAN BISNIS

PENGARUH CORPORATE GOVERNANCE PERCEPTION INDEX, STRUKTUR KEPEMILIKAN, UKURAN PERUSAHAAN DAN MODAL

INTELEKTUAL TERHADAP KINERJA KEUANGAN

(Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia tahun 2011-2014)

THE INFLUENCE OF CORPORATE GOVERNANCE PERCEPTIONS INDEX, OWNERSHIP STRUCTURE, FIRM SIZE AND INTELECTUAL

CAPITAL TO FINANCE PERFORMANCE

(Empirical Study on Companies Listed in Indonesia Stock Exchange period 2011- 2014)

Oleh

PUTRI GIRIANTI 20130420343

FAKULTAS EKONOMI DAN BISNIS

PENGARUH CORPORATE GOVERNANCE PERCEPTION INDEX, STRUKTUR KEPEMILIKAN, UKURAN PERUSAHAAN DAN MODAL

INTELEKTUAL TERHADAP KINERJA KEUANGAN

(Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia tahun 2011-2014)

THE INFLUENCE OF CORPORATE GOVERNANCE PERCEPTIONS INDEX, OWNERSHIP STRUCTURE, FIRM SIZE AND INTELECTUAL

CAPITAL TO FINANCE PERFORMANCE

(Empirical Study on Companies Listed in Indonesia Stock Exchange period 2011- 2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Oleh :

PUTRI GIRIANTI 20130420343

FAKULTAS EKONOMI DAN BISNIS

iv

PERNYATAAN

Dengan ini saya,

Nama : Putri Girianti Nomor Mahasiswa : 20130420343

Menyatakan bahwa skripsi ini dengan judul :“PENGARUH CORPORATE GOVERNANCE PERCEPTION INDEX, STRUKTUR

KEPEMILIKAN, UKURAN PERUSAHAAN DAN MODAL

INTELEKTUAL TERHADAP KINERJA KEUANGAN (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia tahun 2011-2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta,26 Desember 2016

v

MOTTO

MAN JADDA WAJADA siapa yang bersungguh pasti berhasil

MAN SHABARA ZHAFIRA siapa yang bersabar pasti beruntung MAN SARA ALA DARBI WASHALA siapa menapaki jalan-Nya akan sampai ke tujuan

Jangan pernah meremehkan pertanyaan hidup yang terkesan sepele, karena setiap pertanyaan pasti ada jawabannya tergantung kita berusaha untuk menjawabnya

dengan kesungguhan atau tidak

Sebagian orang harus tersesat sebelum menemukan jalan, sebagian harus dikosongkan sebelum bisa diisi, lemah sebelum kuat dan buta sebelum melihat

-Seeds of Rebellion-

vi

PERSEMBAHAN

Skripsi ini saya persembahkan untuk :

1. Ayah dan Mamak tercinta yang selalu memberi semangat dan dukungan serta doa kepada penulis agar dapat menyelesaikan skripsi ini

2. Dosen pembimbing skripsi Erni Suryandari Fathmaningrum, SE, M.Si yang selalu membantu, membimbing dan memberi dukungan sehingga penulis dapat menyelesaikan skripsi ini dengan baik

3. Kakak dan adikku tersayang Along, Kak Tami, Iit dan Nabilah yang selalu menjadi penggembira dan penyemangat

4. Nur Asriani yang menjadi teman selalu ada mulai dari MATAF hingga sekarang

5. Teman –teman kos( one, tika, fifi) yang selalu menjadi teman yang selalu ada saat duka maupun duka

6. Teman – teman yang selalu membantu penulis dalam pembuatan skripsi 7. Teman KKN 31 yang telah memberikan dukungan

ix

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT yang telah melimpahkan taufik, rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Corporate Governance Perception

Index, Struktur Kepemilikan, Ukuran Perusahaan dan Modal Intelektual Terhadap Kinerja Keuangan (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia tahun 2011-2014)” untuk diajukan dalam melengkapi salah satu syarat dalam mendapatkan gelar tingkat Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini masih jauh dari sempurna dan masih terdapat kesalahan, hal tersebut mengingat terbatasnya pengetahuan yang dimiliki penulis. Untuk itu segala saran maupun kritik yang sifatnya membangun akan penulis terima dengan senang hati, sehingga dapat menambah ilmu pengetahuan .

Pada kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada yang terhormat:

1. Ibu Erni Suryandari Fathmaningrum, SE, M.Si, selaku dosen pembimbing skripsi yang telah membimbing serta memberi masukan dan arahan dari awal hingga akhir penyusunan skripsi

x

3. Segenap Dosen Akuntansi Universitas Muhammadiyah Yogyakarta yang telah mendidik dan membimbing

4. Kelompok Studi Pasar Modal Universitas Muhammadiyah Yogyakarta periode 2015-2016

5. Teman – teman selama menempuh perkuliahan di Universitas Muhammadiyah Yogyakarta yang memberikan pengalaman berharga Semoga kebaikan yang mereka berikan mendapatkan imbalan yang setimpal dari Allah SWT. Atas keterbatasan yang dimiliki, penulis mengharapkan kritik dan saran dari semua pihak untuk perbaikan. Semoga skripsi ini dapat bermanfaat untuk kedepannya.

Yogyakarta, 26 Desember 2016

xi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

1. Kinerja Keuangan Perusahaan ... 8

2. Teori Agensi (Agency Theory)... 8

3. Resource Based Theory ... 9

4. Tata Kelola Peusahaan (Corporate Governance) ... 10

5. Corporate Governance Perception Index (CGPI) ... 12

6. Struktur Kepemilikan... 13

7. Ukuran Perusahaan ... 14

xii

B. Penelitian Terdahulu dan Penurunan Hipotesis ... 15

C. Model Penelitian ... 23

BAB III METODE PENELITIAN... 24

A. Objek/Subjek Penelitian ... 24

B. Jenis Data ... 24

C. Teknik Pengambilan Sampel... 24

D. Teknik Pengumpulan Data ... 25

E. Definisi Operasional dan Pengukuran Variabel Penelitian ... 25

F. Uji Hipotesis dan Analisa Data ... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 34

A. Gambaran Umum dan Objek Penelitian ... 34

B. Uji Kualitas dan Data ... 35

C. Hasil Penelitian (Uji Hipotesis) ... 41

D. Pembahasan ... 45

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 49

A. Simpulan ... 49

B. Saran ... 50

C. Keterbatasan Penelitian ... 50 DAFTAR PUSTAKA

xiii

DAFTAR TABEL

4. 1. Proses Penentuan Sampel ... 34

4. 2. Hasil Uji Statistik Deskriptif ... 35

4. 3. Hasil Uji Normalitas ... 38

4 .4. Hasil Uji Multikolinearitas ... 39

4. 5. Hasil Uji Heteroskedastisitas ... 40

4. 6. Hasil Uji Autokorelasi... 41

4. 7. Hasil Uji t ... 41

4. 8. Hasil Uji Adjusted R2 ... 44

xiv

DAFTAR GAMBAR

vii

INTISARI

Tujuan penelitian ini adalah untuk mengetahui pengaruh corporate governance perception index (CGPI), kepemilikan institusi, kepemilikan manajerial, ukuran perusahaan dan modal intelektual terhadap kinerja perusahaan yang diukur dengan menggunakan return on equity (ROE). Populasi dalam penelitian ini adalah 8 perusahaan yang masuk dalam CGPI tahun 2011-2014. Teknik penentiuan sampel adalah purposive sampling. Penelitian ini menggunakan data sekunder laporan keuangan tahunan yang dipublikasi oleh Bursa Efek Indonesia (BEI) pada tahun 2011-2014. Pengujian hipotesis menggunakan analisis linear berganda.

Hasil penelitian menunjukkan variabael kepemilikan manajerial dan ukuran perusahaan tidak berpengaruh terhadap kinerja keuangan, CGPI berpengaruh negatif signifikan terhadap kinerja keuangan. Sedangkan kepemilikan istitusi dan modal intelektual berpengaruh positif signifikan terhadap kinerja keuangan.

viii

ABSTRACT

The purpose of this study is to determine the effect of corporate

governance perception index (CGPI), institution ownership, managerial

ownership, company size and intellectual capital of the company’s financial

performance. This study population is 8 companies of CGPI index during

2011-2014. Sampling technique applied is purposive sampling. This research uses

secondary data from financial statements published by Indonesian Stock

Exchange (IDX).The results showed that variables of managerial ownership and

firm size doesn’t have significant effect to financial performance and CGPI has

negative and significant effect to financial performance. But the other two

variable, institution ownership and intellectual capital, has positive and

significant effect on financial performance.

Keyword: CGPI, ownership structure, firm size, intellectual capital,

1

A. Latar Belakang

Demi pengembangan perkekonomian dan keberlangsungan perusahaan dibutuhkan sebuah kegiatan yang dapat memberikan prospek ataupun penghasilan yang terjamin dimasa yang datang. Salah satu kegiatan yang dapat membantu pengembangan tersebut adalah dengan adanya kegiatan investasi. Pemerintah pun telah membantu dan mendukung adanya kegiatan investasi melalui Bursa Efek Indonesia (BEI) untuk menyuarakan mari kita berinvestasi contohnya dengan program Yuk Nabung Saham (YNS) untuk mengajak masyarakat sebagai calon investor untuk membeli saham secara rutin dan berkala.

dengan rasio tersebut menunjukkan seberapa besar perusahaan pengelola perusahaan mengefisienkan modal yang dimiliki untuk menghasilkan laba. Rasio profitabilitas yang dijadikan acuan dalam pengambilan keputusan pada penelitian ini adalah Return on Equity (ROE) karena rasio ini dapat mengukur efektifitas penggunaan modal (Baroroh, 2013).

Pentingnya melakukan analisis keuangan memicu pemikiran para pemimpin perusahaan bahwa mengelola suatu perusahaan di era modern dengan perkembangan teknologi yang sangat komplek dan akan meningkatkan kebutuhan akan praktik tata kelola perusahaan untuk memastikan manajemen berjalan dengan baik (Wijayati, 2012). Untuk memastikan manajemen berjalan dengan semaksimal mungkin maka diperlukan pemisahan antara pemilik dan pengelola perusahaan, dengan tujuan untuk memaksimalkan keuntungan dengan biaya yang efisien karena pengelola perusahaan merupakan tenaga yang professional (Sutedi, 2011). Pemisahan antara pengelola dan pemilik perusahaan sesuai dengan teori agensi. Coase (1973), Jensen dan Meckling (1976) serta Fama dan Jensen (1983) mengatakan hubungan keagenan adalah sebuah kontrak antara principal dan agent dengan pemisahan kepemilikan dan pengendalian

perusahaan. Untuk mendukung peningkatan kinerja keuangan perusahaan maka diperlukan Corporate governance.

Corporate governance merupakan seperangkat sistem untuk mengatur

diurraikan oleh Organization Economic Corporate and Development (OECD) yaitu tranparance, accountability, responsibility, independency dan fairness. Secara teoritis Corporate governance dapat meningkatkan nilai perusahaan dengan meningkatkan kinerja perusahaan, mengurangi resiko yang ada serta meningkatkan kepercayaan pemegang saham sehingga perusahaan lebih terarah dalam menjalankan perusahaan (Indarti dan Extaliyus, 2013). Penelitian yang dilakukan oleh Indarti dan Extaliyus (2013) mengatakan bahwa Corporate governance berpengaruh positif terhadap kinerja keuangan sedangkan penelitian Penelitian yang dilakukan oleh Puniyasa dan Triaryati (2016) mengatakan hal yang sebaliknya.

institusi akan menyatukan kepentingan antara manajer dengan pemegang saham sehingga akan semakin baiknya kesamaan tujuan antara pemilik perusahaan dan manajerial.

Penelitian Affes (2013) mengatakan kepemilikan institusi berpengaruh positif terhadap kinerja keuangan dan penelitian Puniyasa dan Triaryati (2016) mengatakan kepemilikan manjerial berpengaruh terhadap kinerja keuangan. Sedangkan Asih (2013) menyatakan bahwa kepemilikan institusi tidak berpengaruh terhadap kinerja keuangan dan Wiranata (2013), Bayrakdaroglu et al. (2012) dan Darwis (2009) yang menyatakan kepemilikan manajerial tidak berpengaruh terhadap kinerja keuangan.

perusahaan secara ekonomis dan efisien sehingga memperkecil biaya yang dikeluarkan (Puspitasari, 2014).

Penelitian sebelumnya menunjukkan bahwa hasil penelitiannya tidak konsisten dengan peneliti yang lain, oleh karena itu peneliti ingin menguji kembali dalam penelitian ini. Penelitian ini merupakan penelitian kompilasi dari penelitian Indarti dan Extaliyus tahun 2013 dengan penelitian Puniyasa dan Triaryati tahun 2016. Berdasarkan latar belakang maka peneliti tertarik melakukan penelitian dengan judul “Pengaruh Corporate Governance Perception Index, Struktur Kepemilikan, Ukuran Perusahaan dan Modal Intelektual terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia tahun 2011-2014)”

B. Batasan Masalah

Batasan dalam penelitian ini adalah faktor-faktor yang diduga berpengaruh terhadap kinerja keuangan yang diproksikan dengan Return on Equity (ROE) adalah Corporate Governance Perception Index (CGPI), Kepemilikan Institusi, Kepemilikan Manajemen, Ukuran Peusahaan dan Modal Intelektual.

C. Rumusan Masalah

Berdasarkan latar belakang penelitian yang elah diuaikan di atas, maka rumusan masalah dari penelitian ini adalah sebagai berikut :

2. Apakah Kepemilikan Institusi berpengaruh terhadap Kinerja Keuangan ? 3. Apakah Kepemilikan Manajerial berpengaruh terhadap Kinerja

Keuangan ?

4. Apakah Ukuran Perusahaan berpengaruh terhadap Kinerja Keuangan ? 5. Apakah Modal Intelektual berpengaruh terhadap Kinerja Keuangan ?

D. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut : 1. Menguji pengaruh Corporate Governance Perception Index (CGPI)

terhadap Kinerja Keuangan

2. Menguji pengaruh Kepemilikan Institusi terhadap Kinerja Keuangan 3. Menguji pengaruh Kepemilikan Manajerial terhadap Kinerja Keuangan

Menguji pengaruh Ukuran Perusahaan terhadap Kinerja Keuangan 4. Menguji pengaruh Modal Intelektual terhadap Kinerja Keuangan

E. Manfaat Penelitian 1. Manfaat Teoritis

Adapun manfaat teoritis dari penelitian yaitu :

a. Hasil penelitian ini dapat menjadi wawasan baru dan menjadi pembelajaran yang dapat medukung proses pengembangan wawasan b. Penelitian ini dapat digunakan referensi penelitian selanjutnya yang

2. Manfaat Praktis

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Kinerja Keuangan Perusahaan

Kinerja keuangan merupakan faktor yang dilihat untuk mengetahui gambaran kegiatan dan hasil ekonomi yang mampu atau telah diraih oleh perusahaan pada periode tertentu. Kegiatan perusahaan yang menghasilkan keuntungan secara efektif dan efisien diukur perkembangannya melalui kegiatan analisis terhadap data-data keuangan yang dapat dilihat di laporan keuangan. Analisis terhdapa data-data keuangan dapat menggunakan rasio keuangan. Rasio keuangan menunjukkan kemampuan perusahaan untuk memperoleh laba dan sebagai ukuran efektifitas pengelolaan manajemen perusahaan (Wiagustini, 2010). Penentuan keputusan yang dilakukan pemilik perusahaan cenderung menggunakan rasio profitabilitas dan yang dijadikan acuan pengambilan keputusan adalah Return on Equity (ROE) karena dapat mengukur efektifitas pengguanaan modal yang telah diinvestasikan oleh pemilik perusahaan (Baroroh, 2013).

2. Teori Agensi (Agency Theory)

serta Fama dan Jensen (1983) mengatakan hubungan keagenan adalah sebuah kontrak antara principal dan agent dengan pemisahan kepemilikan dan pengendalian perusahaan. Pemisahan tersebut akan membuat timbulnya konflik keagenan, manajer sebagai pengelola perusahaan cenderung akan memikirkan dan melakukan hal yang akan menghasilkan laba yang tinggi dalam jangka waktu yang cukup pendek baik dengan resiko kecil maupun besar tetapi hal ini berbeda dengan apa keinginan pemilik peusahaan.

Teori keagenan digunakan untuk mengatasi permasalahan yang timbul akibat ketidaksamaan keinginan dan pendapat prinsipal dan agen. Pemilik perusahaan cenderung lebih memikirkan kegiatan yang dapat memberikan keuntungan jangka panjang. Eisenhardt (1989) menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia yaitu :

a. Manusia pada umumnya mementingkan dirinya sendiri (self interest) b. Manusia memiliki daya pikir terbatas mengenai presepsi masa

mendatang (bounded rationality)

c. Manusia selalu menghindari resiko (risk averse)

3. Resource Based Theory

dan nilai perusahaan yang merupakan orientasi para stakeholder dalam mengintervensi manajemen. Pendekatan yang berbasis sumber daya dikembangkan untuk menganalisis keunggulan bersaing perusahaan yang mengunggulkan dan menekankan pada pengetahuan atau perekonomian yang mengandalkan asset-aset tak berwujud. Resource based theory membahas mengenai sumber daya yang dimiliki perusahaan dan bagaimana perusahaan tersebut dapat mengelola dan memanfaatkan sumber daya yang dimilkinya (Randa dan Solon, 2012). Sehingga asumsi dalam teori ini adalah bagaimana perusahaan dapat bersaing dengan perusahaan lain untuk mendapatkan keunggulan kompetitif dengan mengelola sumber daya yang dimiliki sesuai dengan kemampuan perusahaan.

Berdasarkan pendekatan resource based theory dapat disimpulkan bahwa perusahaan yang memiliki sumber daya yang baik akan berpengaruh terhadap kinerja perusahaan yang pada akhirnya kan meningkatkan nilai pada perusahaan itu sendiri. Salah satu sumber daya yang dimiliki oleh suatu perusahaan adalah aset tidak berwujud atau disebut dengan intellectual capital, yang dapat meningkatkan nilai perushaan yang bisa dilihat dari harga saham perusahaan.

4. Tata Kelola Peusahaan (Corporate Governance)

Corporate governance atau tata kelola perusahaan diartikan sebagai

karyawan serta pemegang kepentingan intern dan ekstern lainya yang berkaitan hak dan kewajiban dengan tujuan menciptakan nilai tambah bagi semua kepentingan (Cadbury Committee, 1991 dalam Susanti ,2011). Good Corporate Governance (GCG) memisahkan kepentingan antara pengelola dan pemilik perusahaan yang dijelaskan pada teori keagenan. Akibat dari masalah keagen adalah akan sulitnya menyatukan kepentingan dari pihak pemilik dengan pengelola perusahaan, maka dari itulah dibutuhkan GCG untuk membantu mengurangi masalah keagenan yang ada dalam perusahaan. GCG memiliki 5 unsur yaitu :

a. Fairness, menjamin hak-hak perlindungan para pemegang saham termasuk hak pemegang saham minoritas dana dan menjamin terlaksananya komitmen para investor

b. Tranparancy, mewajibkan adanya informasi terbuka, tepat waktu dan jelas serta dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan dan kepemilikan perusahaan

c. Accountability, menjelaskan peran dan tanggung jawab serta mendukung usaha untuk menajamin penyeimbangan kepentingan manajemen dan pemegang saham sebagaimana yang diawasi oleh dewan komisaris

d. Responsibility, memastikan dipatuhinya peraturan serta ketentuan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial

pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip korporasi yang sehat.

5. Corporate Governance Perception Index (CGPI)

The Indonesian Institute for Corporate Governance (IICG) merupakan sebuah lembaga independen yang melakukan kegiatan diseminasi dan pengembangan Good Corporate Governance (GCG) di Indonesia yang didirikan pda tanggal 2 Juni tahun 2000. IICG memiliki kegiatan utama yaitu melaksanakan riset mengenai penerapan GCG yang menghasilkan sebuah Corporate Governance Perception Index (CGPI) yang merupakan pelaksanaan riset tentang pentingnya mengetahui sejauh mana perusahaan publik yang terdaftar di Bursa Efek Indonesia (BEI) telah menerapkan GCG dan kemudian memberikan peringkat kepada perusahaan yang telah menerapakan GCG. Penilaian dan aspek yang diukur dalam CGPI adalah pengembangan alat ukur yang dimiliki oleh IICG, pedoman dan prinsip GCG yang diterbitkan Organization Economic Corporate and Development (OECD) dan dari berbagai

sumber, serta perangkat hukum yang mengatur tentang penerapan prinsip-prinsip GCG.

pemeringkatan Corporate Governance telah menerapkan tata kelola yang baik karena pada umumnya perusahaan baru bersedia mengikuti CGPI jika kinerja keuangan relatif baik dan tidak sedang mengalami masalah (Indarti dan Extaliyus, 2013). Pemeringkatan CGPI didesain menjadi tiga kategori berdasarkan tingkat terpercaya yang dapat dijelaskan menurut skor penerapan yaitu sangat terpercaya, percaya dan cukup terpercaya.

6. Struktur Kepemilikan

untuk mengikuti tujuan politik dibandingkan tujuan perusahaan (Indarti dan Extaliyus, 2013).

Kepemilikan manajerial dan kepemilikan institusi dapat mengurangi masalah keagenan. Kepemilikan manajerial adalah kepemilikan saham oleh manajemen perusahaan yang semakin besar proporsinya akan dapat menyatukan kepentingan manajemen dan pemegang saham sehingga kinerja perusahaan lebih bagus (Jensen, 1986). Kepemilikan institusi merupakan saham yang dimiliki oleh institusi baik swasta maupun pemerintah dalam maupun luar negeri yang semakin tinggi proporsinya maka akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusi sehingga dapat menghalangi perilaku opportunistic manajer (Wiranata, 2013).

7. Ukuran Perusahaan

8. Modal Intelektual

Modal intelektual adalah aset dasar dari pengetahuan organisasi dalam memastikan keberhasilan dan pertumbuhan yang berkelanjutan. Secara umum modal intelektual diartikan sebagai jumlah dari elemen utama organisasi yang berkaitan dengan teknologi dan ilmu pengetahuan yang dapat memberikan nilai tambah bagi perusahaan berupa keunggulan dalam bersaing (Tjiptohadi, 2003). Secara umum Bontis et al tahun 2000 membagi modal intelektual menjadi tiga elemen utama yaitu Human Capital (HC), Stuctural Capital (SC), Customer Capital (CC). Modal intelektual dalam perusahaan memberikan value added yang memberikan keunggulan kompetitif dalam bersaing sehingga akan meningkatkan penjualan. Penggunaan modal intelektual yang baik dan benar bertujuan untuk mengatahui cara mengelola sumber daya yang dimiliki perusahaan secara ekonomis dan efisien sehingga dapat memperkecil biaya yang dikeluarkan (Puspitasari, 2014).

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Pengaruh Corporate Gevernance Perception Index (CGPI) terhadap Kinerja Keuangan

dasarnya merupakan suatu sistem dan seperangkat aturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakekeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan. Jika pelaksanaan corporate governance dapat berjalan dengan efektif dan efisien maka seluruh aktivitas perusahaan juga berjalan dengan baik, sehingga kegiatan yang berkaitan dengan kinerja perusahaan juga turut membaik. Corporate governance merupakan sebuah peraturan yang mengatur hubungan antara pihak internal dan eksternal perusahaan yang didasari teori keagenan.

Konsep teori keagenan didasari pada permasalahan agensi yang muncul ketika pengurusan suatu perusahaan terpisah dari kepemilikannya. Teori keagenan mengatakan sebuah kontrak antara prinsipal dan agent dengan pemisahan hubungan antara kepemillikan dan pengendalian.Prinsipal mempekerjakan agen untuk melakukan tugas demi kepentingan prinsipal dan jika agent tidak bertidak sesuai keinginan prinsipal maka akan timbul konflik keagenan sehingga memicu biaya keagenan. Konsep corporate governance dapat membuat perusahaan dapat mengelola perusahaan

dengan lebih efisien karena akan menurunkan biaya keagenan yang mungkin muncul dalam perusahaan dan meningkatkan kinerja keuangan perusahaan (Puniyasa dan Triaryati, 2016).

sebuah riset yang kemudian menghasilkan Corporate Governance Perception Index (CGPI). CGPI merupakan pelaksanaan riset tentang pentingnya mengetahui sejauh mana perusahaan publik yang terdaftar di Bursa Efek Indonesia (BEI) telah menerapkan corporate governance dan kemudian memberikan peringkat kepada perusahaan yang telah menerapakan corporate governance. Perusahaan yang masuk dalam indeks diasumsikan sudah memiliki tata kelola perusahaan yang baik karena perusahaan tersebut telah melalui tahapan penilian riset yang diadakan oleh IICG yang kemudian dimasukan ke dalam indeks CGPI. Indeks tersebut dapat dijadikan informasi tambahan untuk principal sebagai bahan pertimbangan investasi yang dapat berdampak pada kinerja keuangan.

Penelitian yang dilakukan oleh Indarti dan Extaliyus (2013), Cynthia (2013), Eny (2012), Monisa (2012) dan Prasinta (2012) menemukan bahwa CGPI berpengaruh positif terhadap kinerja keuangan. Penelitian yang dilakukan oleh Puniyasa dan Triaryati (2016), Dita (2012) dan Sekaredi (2011) mengatakan tidak terdapat hubungan yang signifikan CGPI terhadap kinerja keuangan. Berdasarkan kajian studi tersebut maka diajukan hipotesis sebagai berikut :

H1 : Corporate Gevernance Perception Index (CGPI) berpengaruh

2. Pengaruh Kepemilikan Institusi terhadap Kinerja Keuangan

Kepemilikan institusi merupakan kepemilikan yang dimiliki pemerintah dan institusi keuangan. Kepemilikan institusi akan mendorong peningkatan kepengawasan yang lebih optimal karena kepemilikan saham mewakili suatu kekuasaan yang dapat digunakan untuk mendukung atau menolak keberadaan manajemen (Nur’aeni,

2010), jadi pengaruh kepemilikan institusi menjadi sangat penting untuk menyeimbangan kepentingan manajemen dan pemegang saham. Investor institusi memiliki fungsi kontrol yang dapat meningkatkan kinerja perusahaan dengan dilakukannya pengawasan yang tinggi terhadap perusahaan. Keselarasan keinginan oleh investor institusi dengan manajemen maka kinerja keuangan perusahaan akan meningkat (Darwis, 2009).

Hasil Penelitian Indarti dan Extaliyus (2013), Affes (2013), Nikbakht (2010) dan Nur’aeni (2010) mengatakan kepemilikan institusi

berpengaruh positif terhadap kinerja keuangan. Penelitian yang dilakukan oleh Puniyasa dan Triaryati (2016), Asih (2013) serta Hapsoro (2008) menyatakan bahwa kepemilikan institusi tidak berpengaruh terhadap kinerja keuangan. Berdasarkan kajian studi tersebut maka diajukan hipotesis sebagai berikut :

H2 : Kepemilikan Institusi berpengaruh positif terhadap Kinerja

3. Pengaruh Kepemilikan Manajerial terhadap Kinerja Keuangan Kepemilikan manajerial adalah kepemelikan saham yang dimiliki oleh manajemen. Kepemilikan ini menyetarakan hak dan kepentingan pemilik perusahaan dengan pengelola perusahaan karena manajer ikut merasakan keputusan yang diambilnya untuk perusahaan terlepas keputusan itu beresiko maupun tidak. Kesalahan dalam pengambilan keputusan oleh manajer maka akan berdampak pada manajer itu sendiri karena manajer juga bagian dari pemilik perusahaan bukan hanya sekedar menjadi pengelola perusahaan. Kesamaan kepentingan yang timbul dari kepemilikan manajerial akan memotivasi manajer untuk lebih berhati-hati dalam mengambil keputusan dan akan berusaha meningkatkan kinerjanya sehingga hal ini berdapak pada semakin baiknya kinerja keuangan perusahaan.

Penelitian yang dilakukan oleh Puniyasa dan Triaryati (2016), Indarti (2013), Gill dan Obradovich (2012), Ming-Hsiang (2012) mengatakan kepemilikan manjerial berpengaruh terhadap kinerja keuangan. Sedangkan hasil berbeda diperoleh Wiranata (2013), Bayrakdaroglu et al. (2012) dan Darwis (2009) yang menyatakan kepemilikan manajerial tidak berpengaruh terhadap kinerja keuangan. Berdasarkan kajian studi tersebut maka diajukan hipotesis sebagai berikut :

H3 : Kepemilikan Manajerial berpengaruh positif terhadap Kinerja

4. Pengaruh Ukuran Perusahaan terhadap Kinerja Keuangan

Ukuran perusahaan merupakan sesuatu yang penting dalam peningkatan kinerja keuangan dengan dilihat dari aset yang dimiliki perusahaan karena aset perusahaan menggambarkan hak dan kewajiban serta permodalan perusahaan. Perusahaan dengan aset yang besar biasanya akan mendapatkan perhatian lebih dari masyarakat sehingga perusahaan lebih berhati-hati dalam melaporkan keuangannya (Indarti dan Extaliyus, 2013). Aset yang besar menunjukkan bahwa perusahaan tersebut memiliki ukuran yang besar dan menjanjikan kinerja yang lebih baik dibandingkan perusahaan yang berukuran kecil. Ukuran perusahaan dapat menunjukkan jumlah pengalaman dan kemampuan perusahaan dalam mengelola resiko untuk memenuhi keinginan para pemegang saham (Mahaputeri dan Yadnyana, 2014).

Penelitian yang dilakukan oleh Wijayati (2012), Hesti (2010), Uyun (2010) dan Wright et al. (2009) menemukan bahwa adanya pengaruh positif antara ukuran perusahaan dengan kinerja keuangan. Penelitian yang dilakukan oleh Iqbal (2012), Talebria et al. (2010) dan Fachrudin (2011) menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap kinerja keuangan. Berdasarkan kajian studi tersebut maka diajukan hipotesis sebagai berikut :

H4 : Ukuran Perusahaan berpengaruh positif terhadap Kinerja

5. Pengaruh Model Intelektual terhadap Kinerja Keuangan

Resource Based Theory membahas mengenai sumber daya yang dimiliki perusahaan dan bagaimana perusahaan tersebut dapat mengelola dan memanfaatkan sumber daya yang dimilkinya (Randa dan Solon, 2012). Berdasarkan teori Resource Based Theory dapat dikatakan bahwa perusahaan yang memiliki sumber daya yang baik akan berpengaruh terhadap kinerja perusahaan yang dapat meningkatkan nilai bagi perusahaan. Salah satu sumber daya yang dimiliki oleh suatu perusahaan adalah modal intelektual. Modal intelektual yang bersumber dari kompetensi karyawan, struktur organisasi dan performa yang dimiliki oleh perusahaan memberikan kemampuan bagi perusahaan untuk melakukan efisiensi biaya yang dapat meningkatkan kinerja keuangan perusahaan.

Jadi, jika misalnya pasarnya efisien, maka investor akan memberikan nilai yang tinggi terhadap perusahaan yang memiliki modal intelektual lebih besar (Riahi dan Belkaoui, 2003). Rambe (2012) mengatakan penggunaan dan pemanfaatan modal intelektual semakin baik, maka profitabilitas perusahaan semakin baik. Oleh karena itu, kemampuan perusahaan dalam menghasilkan laba dan total aset yang dimiliki akan semakin meningkat apabila perusahaan dapat memaksimalkan kinerja modal intelektual. Secara umum Bontis et al tahun 2000 membagi modal intelektual menjadi tiga elemen utama yaitu Human Capital (HC), Stuctural Capital (SC), Customer Capital (CC). Modal Intelektual yang bersumber dari HC, SC dan CC yang dimiliki oleh perusahaan memberikan kemampuan bagi perusahaan untuk melakukan efisiensi biaya yang dapat meningkatkan kinerja keuangan perusahaan.

Penelitian yang dilakukan oleh Chen et al. (2005), Fathi (2013), Shamsudin (2013), Murti (2010) serta Puniyasa dan Triaryati (2016) melakukan penelitian yang menunjukkan hasil bahwa modal intelektual berpengaruh positif signifikan terhadap kinerja keuangan perusahaan sedangkan penelitian yang dilakukan oleh Daud (2008) serta Kuryanto (2008) yang menyatakan tidak ada pengaruh positif antara modal intelektual terhadap kinerja keuangan perusahaan. Berdasarkan kajian studi tersebut maka diajukan hipotesis sebagai berikut :

H5 : Modal Intelektual berpengaruh positif terhadap Kinerja

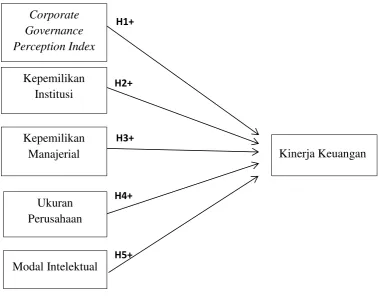

C. Model Penelitian

Dari uraian hipotesis diatas dapat digambarkan dalam kerangka pemikiran berikut:

Gambar 2.1 Model Penelitian Corporate

Governance Perception Index

Kepemilikan Institusi

Kepemilikan Manajerial

Ukuran Perusahaan

Modal Intelektual

Kinerja Keuangan H1+

H2+

H3+

H4+

24 A. Objek/Subjek Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang memiliki karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007). Populasi yang akan digunakan dalam penelitian ini adalah perusahaan yang masuk indeks CGPI dan terdaftar di Bursa Efek periode 2011-2014 dengan mengakses www.idx.co.id dan www.iicg.org.

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah jenis data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung melainkan dengan menggunakan perantara. Data yang digunakan adalah laporan Corporate Governance Preception Index (CGPI) pada periode tahun 2011-2014 dan laporan yang memenuhi kriteria untuk dijadikan sampel penelitianyang diperoleh dari laporan keuangan sejumlah perusahaan yang terdaftar pada periode tahun 2011-2014 di Bursa Efek Indonesia (BEI).

C. Teknik Pengambilan Sampel

populasinya dengan menggunakan kriteria tertentu. Adapun kriteria sampel dalam penelitian ini adalah :

a. Perusahaan yang terdaftar di Corporate Governance Preception Index (CGPI) berdasarkan periode pengamatan dari tahun 2011-2014

b. Terdaftar di Bursa Efek Indonesia (BEI) dan menerbitkan laporan keuangan selama periode 2011-2014

c. Perusahaan yang memiliki laba bersih

d. Perusahaan yang menggunakan mata uang rupiah (Rp)

e. Perusahaan yang memiliki data keuangan yang lengkap selama tahun pengamatan

D. Teknik Pengumpulan Data

Metode pengumpulan data yang diperlukan untuk membantu penelitian ini adalah metode dokumentasi yaitu teknik pengumpulan data dengan cara mengunkan jurnal-jurnal, buku-buku, serta melihat dan mengambil data-data yang diperoleh dari laporan keuangan yang ada di Bursa Efek Indonesia (BEI) yang dapat dari website Indonesia Stock Exchange (IDX).

E. Definisi Operasional dan Pengukuran Variabel Penelitian a. Variabel Dependen

perkembangannya dengan mengadakan analisis terhadap data-data keuangan yang ada dalam laporan keuangan.

ROE = ℎ

b. Variabel Independen

Variabel independen dalam penelitian adalah Corporate Governance Perception Index (CGPI), Kepemilikan Institusi, Kepemilikan Manajemen, Ukuran Perusahaan dan Modal Intelektual.

1) Corporate Governance Perception Index (CGPI)

Corporate Governance Perception Index (CGPI) adalah riset yang meliputi empat tahapan riset yang melibatkan pihak internal dan eksternal (stakeholder) perusahaan. Empat tahapan riset adalah self asseesment, pengumpulan dokumen perusahaan, penyusunan

Dengan skor 85.00 -100 dinyatakan sangat terpercaya, 70.00-85.99 dinyatakan terpercaya dan 55.00-69.99 cukup terpercaya.

2) Kepemilikan Institusi

Kepemilikan institusional adalah kepemilikan saham oleh pihak institusi lain yaitu kepemillikan oleh perusahaan atau lembaga lain

.

KI = ℎ ℎ ℎ � � � �

3) Kepemilikan Manajerial

Kepemilikan manajerial adalah saham yang dimiliki oleh manajemen secara pribadi maupun kepemilikan oleh anak cabang perusahaan bersangkutan beserta afiliasinya (Susiana dan Herawaty, 2005). Kepemilikan manajerial diukur berdasarkan persentase kepemilikan saham.

KM = ℎ ℎ ℎ � � � �

4) Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan. Penentuan ukuran perusahaan dapat dinyatakan dengan total penjualan , total aset, rata-rata tingkat penjualan dan rata-rata tingkat aset.

5) Modal Intelektual

Modal intelektual adalah jumlah dari elemen utama organisasi organisasi yang berkaitan dengan teknologi dan ilmu penegtahuan yang dapat memberikan nilai tambah bagi perusahaan berupa keunggulan dalam bersaing dengan perusahaan lain (Tjiptohadi, 2003). Untuk mengukur model intelektual penelitian ini menggunakan Value Added Intellectual coefficient (VAICTM) yang diperkenalkan oleh Pulic (1998). Model ini membagi modal intelektual menjadi 3 komponen utama yaitu Value Added Structural Capital (STVA), Value Added Human Capital (VAHU)

dan Value Added Cappital Coefficient (VACA).

Formulasi perhitungan VAICTM adalah sebagai berikut : Output OUT) = Total Penjualan dan Pendapatan Lain

Input (IN) = Beban dan Biaya-Biaya (Selain Beban Karyawan) Value Added (VA) = −

VAHU = Beban Karyawan /Value Added VACA = Dana yang Tersedia / Value Added STVA = Value Added – Beban Karyawan

F. Uji Hipotesis dan Analisa Data 1. Uji Statistik Deskriptif

Uji statistik deskriptif merupakan uji statistik yang menggambarkan hubungan antara variabel dependen yaitu kinerja keuangan yang diproksikan dengan return on Equity (ROE) dengan variabel independen yaitu corporate governance perception index (CGPI), kepemilikan institusi, kepemilikan manajerial, ukuran perusahaan dan modal intelektual. Uji statistik deskriptif akan disajikan dalam bentuk tabel yang berisikan nilai rata-rata, standar deviasi, nilai maksimal dan nilai minimal (Ghozali, 2011).

2. Uji Asumsi Klasik

Uji asumsi klasik adalah syarat yang harus dipenuhi pada analisis regresi linier berganda yang berbasis ordinary least square (OLS). Analisis regresi yang tidak berdasarkan pada OLS tidak memerlukan persyaratan asumsi klasik, seperti regresi logistik atau regresi ordinal (Nazaruddin dan Basuki, 2016). Pengujian ini terdiri dari uji multikolinieritas, autokorelasi, heterokedastisitas, dan normalitas.

a. Uji Normalitas

harus menunjukkan nilai sig lebih besar dari 0,05 agar dinyatakan berdistribusi normal (Darma dan Basuki, 2015).

b. Uji Multikolinearitas

Multikolinearitas adalah adanya hubungan linear antara sesama variabel independen. Uji multikolinieritas bertujuan untuk melihat ada atau tidaknya korelasi yang tinggi diantara variabel-variabel independen dalam satu model regresi linier berganda. Model regresi yang baik seharusnya tidak terdapat korelasi yang tinggi antar variabel independen (Ghozali, 2011). Untuk menguji ada atau tidaknya multikolinieritas dapat menggunakan variance inflation factor (VIF) serta nilai tolerance. Nilai tolerance yang rendah sama dengan nilai VIF yang tinggi. Batasan nilai yang dipakai adalah jika nilai VIF lebih kecil dari 10 dan nilai tolerance lebih besar dari 0,1, maka asumsi model tersebut tidak mengandung multikolinieritas.

c. Uji Heteroskedastisitas

kuadrat sebagai variabel dependen dengan variabel independennya. Hasil regresi tersebut harus menunjukkan tidak ada yang signifikan berpengaruh dengan nilai probabilitas signifikansinya di atas 5%.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji model regresi linier ada atau tidaknya kesalahan pengganggu pada periode t dengan kesalahan pengganggu periode t-1. Jika dalam hasil pengujian terjadi korelasi, maka ada masalah autokorelasi. Untuk mendeteksi autokorelasi secara umum bisa diambil patokan dari angka Dubin-Watson (D-W) dibawah -2 berarti ada autokorelasi positif, angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi dan angka D-W diatas +2 berarti ada autokorelasi negatif (Santoso, 2010)

3. Uji Hipotesis dan Analisis a. Analisis Regresi Berganda

Uji hipotesis dilakukan menggunakan regresi linier berganda untuk mengetahui pengaruh beberapa variabel independen terhadap variabel dependen. Persamaan regresi linear berganda dirumuskan secara sistematis sebagai berikut :

Keterangan :

Y : Return on Equity

α : Konstanta

β1 –β4 : Koefisien Regresi

CGPI : Corporate Governance Perception Index KI : Kepemilikan Institusi

KM : Kepemilikan Manajerial UP : Ukuran Peusahaan MI : Modal Intelektual e : Error

b. Uji Hipotesis

Nurhidayati (2013) menyatakan ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of fit nya. Secara statistik, setidaknya ini dapat diukur dengan melihat dari nilai koefisien determinasi (adjusted R2), nilai statistik t, dan nilai statistik f.

1) Uji Regresi Parsial (Uji t)

Uji t adalah untuk mengetahui apakah pengaruh masing-masing variabel bebas terhadap variabel terikat apakah bermakna atau tidak. Hipotesis diterima jika nilai signifikansi < 0,05, maka berarti secara parsial variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen jika koefisien regresi searah dengan hipotes.

2) Uji Koefisien Determinasi (adjusted R2)

adjusted R2 dapat dilihat dari nilai koefisien determinasi. Jika nilai koefisien determinasi mendekati 1, maka variabel dependen hampir memberikan semua informasi yang dibutuhkan untuk mengetahui variasi variabel yang dapat memengaruhi variabel dependen.

3) Uji Regresi Simultan (Uji f)

34

A. Gambaran Umum dan Objek Penelitian

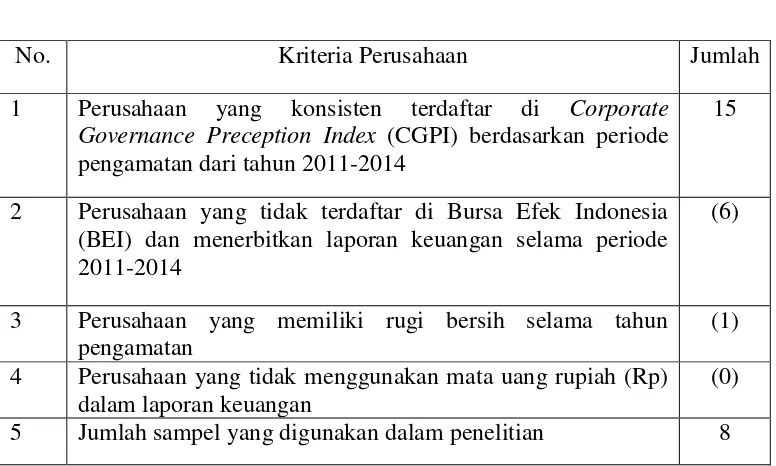

Objek dalam penelitian ini adalah seluruh perusahaan yang konsisten terdaftar dalam Corporate Governance Perception Index pada periode tahun 2011 - 2014 (empat tahun). Terdapat 8 perusahaan yang masuk dalam indeks pada periode tersebut. Daftar perusahaan yang dijadikan sampel disajikan di Lampiran.

Tabel 4.1

Proses Penentuan Sampel

No. Kriteria Perusahaan Jumlah

1 Perusahaan yang konsisten terdaftar di Corporate Governance Preception Index (CGPI) berdasarkan periode pengamatan dari tahun 2011-2014

15

2 Perusahaan yang tidak terdaftar di Bursa Efek Indonesia (BEI) dan menerbitkan laporan keuangan selama periode 2011-2014

(6)

3 Perusahaan yang memiliki rugi bersih selama tahun pengamatan

(1) 4 Perusahaan yang tidak menggunakan mata uang rupiah (Rp)

dalam laporan keuangan

B. Uji Kualitas dan Data

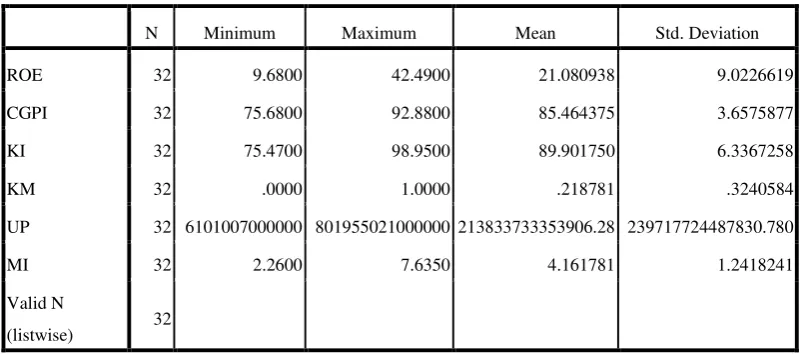

1. Analisis Statistik Deskriptif

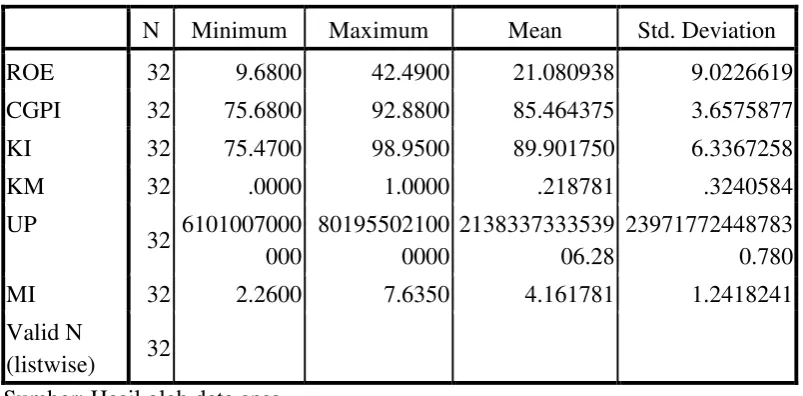

Sebelum melakukan uji statistik lebih lanjut, langkah awal yang harus dilakukan adalah uji analisis deskriptif dengan memasukan semua variabel dari semua perusahaan sampel untuk mengamati jumlah minimum, maksimum, rerata, dan simpangan baku dari tiap-tiap variabel. Hasil statistik deskriptif yang diperoleh untuk variabel dependen dan independen.

UP 32 6101007000000 801955021000000 213833733353906.28 239717724487830.780

MI 32 2.2600 7.6350 4.161781 1.2418241

Valid N

(listwise) 32

Sumber: Hasil olah data spss

OCBC NISP Tbk. Tahun 2014, ROE tertinggi adalah 42,4900 pada perusahaan PT Bank Rakyat Indonesia (Persero) Tbk. Tahun 2011.

Variabel CGPI pada sampel perusahaan di BEI tahun 2011-2014 dengan rata-rata (mean) sebesar 85,4643 dengan standar deviasi sebesar 3.6575 yang lebih kecil dari nilai rata-rata menunjukkan bahwa rendahnya variasi data CGPI yang menjadi sampel penelitian. Besarnya skor CGPI pada periode 2011-2014 menunjukkan bahwa, nilai CGPI terendah adalah 75.6800 yaitu pada perusahaan PT Timah (Persero) Tbk. Tahun 2011 sedangkan nilai CGPI tertinggi adalah 92,8800 yaitu pada PT Bank Mandiri (Persero) Tbk. Tahun 2014.

Nilai rata-rata kepemilikan institusi (KI) sebesar 89,9017 dengan standar deviasi 6,3367 yang lebih kecil dari nilai rata-rata menunjukkan bahwa rendahnya variasi data KI yang menjadi sampel penelitian. Nilai KI terendah adalah 75.4700 yaitu pada PT Jasa Marga (Persero) Tbk.. Tahun 2014 sedangkan KI tertinggi adalah 98.9500 yaitu PT Bank Rakyat Indonesia (Persero) Tbk. Tbk. tahun 2011.

Nilai rata-rata ukuran perusahaan (UP) sebesar 21.383.373.335.906,28 dengan standar deviasi 239.717.724.487.830,780 yang lebih kecil dari nilai rata-rata menunjukkan bahwa rendahnya variasi data UP yang menjadi sampel. Nilai UP terendah adalah 6.101.007.000.000 yaitu PT Timah (Persero) Tbk. Tahun 2012 dan yang tertinggi adalah 801.955.021.000.000 yaitu pada PT Bank Rakyat Indonesia (Persero) Tbk. Tahun 2014.

Nilai rata-rata modal intelektual (MI) sebesar 4,1617 dengan standar deviasi 1,2418 yang lebih kecil dari nilai rata-rata menunjukkan bahwa rendahnya variasi data MI yang menjadi sampel penelitian. Nilai MI terendah adalah 2,2600 yaitu PT Timah (Persero) Tbk. Tahun 2012 dan tertinggi adalah 7,6350 yaitu PT Bukit Asam (Persero) Tbk. Tahun 2011.

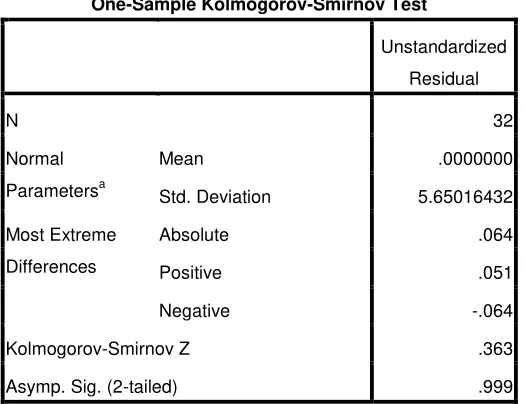

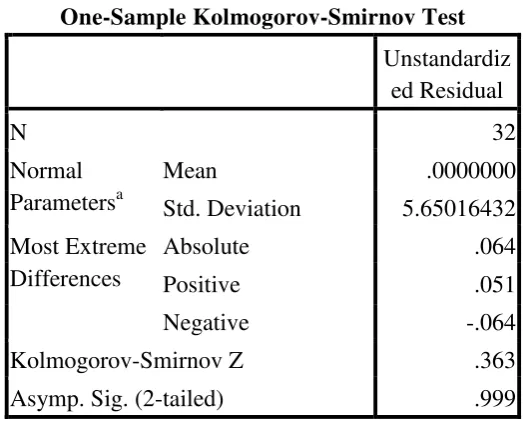

2. Uji Asumsi Klasik a. Uji Normalitas

Tabel 4.3

Asymp. Sig. (2-tailed) .999

Sumber: Hasil olah data spss

Berdasarkan tabel 4.3 tersebut dapat dilihat nilai Asymp. Sig. (2-tailed) sebesar 0,999, maka dapat diambil kesimpulan bahwa data residual terdistribusi normal karena signifikansi Asymp. Sig. (2-tailed) lebih besar dari 0,05. Hal ini membuktikan bahwa variabel tersebut berdistribusi normal sehingga dapat digunakan sebagai penelitian.

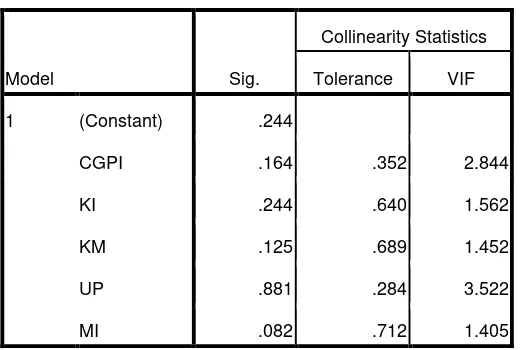

b. Uji Multikolinearitas

Tabel 4.4

Hasil Uji Multikolinearitas

Model Sig.

Collinearity Statistics

Tolerance VIF

1 (Constant) .261

CGPI .027 .352 2.844

KI .003 .640 1.562

KM .630 .689 1.452

UP .087 .284 3.522

MI .000 .712 1.405

Sumber : Hasil olah data spss

Berdasarkan Tabel 4.4 didapatkan hasil bahwa VIF masing-masing

variabel ≤ 10. Corporate Governance Perception Index (CGPI)

sebesar 2.844, Kepemilikan Institusi (KI) sebesar 1.562, Kepemilikan Manajerial (KM) sebesar 1.452, Ukuran Perusahaan (UP) sebesar 3.522 dan Modal Intelektual (MI) sebesar 1.405. Dari hasil tersebut dapat disimpulkan bahwa tidak terjadi multikolinearitas antar variabel dalam penelitian ini.

c. Uji Heteroskedastisitas

Tabel 4.5

Hasil Uji Heteroskedastisitas

Model Sig.

Collinearity Statistics

Tolerance VIF

1 (Constant) .244

CGPI .164 .352 2.844

KI .244 .640 1.562

KM .125 .689 1.452

UP .881 .284 3.522

MI .082 .712 1.405

Sumber: Hasil olah data spss

Berdasarkan tabael tersebut dapat dilihat nilai signifikansi dari CGPI sebesar 0.164, Kepemilikan Institusi (KI) sebesar 0.244, Kepemilikan Manajerial (KM) sebesar 0.125, Ukuran Perusahaan (UP) sebesar 0.881 dan Modal Intelektual (MI) sebesar 0.82. Dari hasil tersebut menunjukkan semua nilai signifikansi lebih besar dari 0.05, dengan demikian dapat disimpulkan bahwa dalam model regresi ini tidak terdapat heteroskedasitas.

d. Uji Autokorelasi

penelitian yang dilakukan secara berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2011).

Tabel 4.6

Sumber : Hasil olah data spss.16

Berdasarkan table 4.6 , variabel yang diteliti memiliki nilai DW sebesar 1,197. Dengan jumlah data (n) = 32 dan jumlah variabel bebas

(k) = 5 serta α = 5% karena DW sebesar 1,197 terletak di antara batas

-2 dan +2 , maka dapat disimpulkan dalam model regresi ini tidak terdapat autokorelasi.

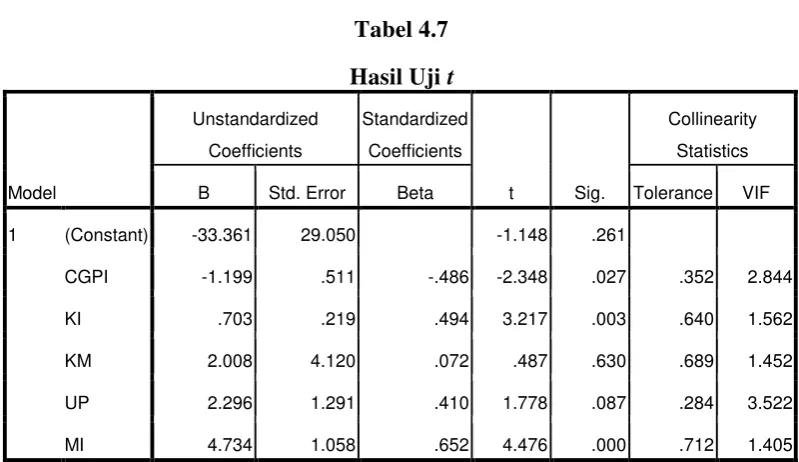

C. Hasil Penelitian (Uji Hipotesis) 1. Uji Parsial (Uji t)

Y= -33.361 +(-1.199CGPI) + 0.703KI + 2.008KM + 2.2967UP + 4.734MI Dari hasil tabel dapat dilihat bahwa :

a. Hasil uji hipotesis 1

Berdasarkan Tabel 4.9 menunjukkan CGPI memiliki nilai koefisien regresi yang arahnya negatif sebesar 1.199, dengan signifikansi sebesar 0,027 < alpha (0,05) sehingga CGPI berpengaruh negative terhadap kinerja keuangan. Dengan demikian hipotesis pertama (H1) yang menyatakan bahwa CGPI berpengaruh positif signifikan terhadap kinerja keuangan dinyatakan ditolak. b. Hasil uji hipotesis 2

Berdasarkan Tabel 4.9 menunjukkan kepemilikan institusi memiliki nilai koefisien regresi yang arahnya positif sebesar 0.703, dengan signifikansi sebesar 0,003 < alpha 0,05 sehingga kepemilikan institusi berpengaruh positif terhadap kinerja keuangan. Dengan demikian hipotesis kedua (H2) yang menyatakan bahwa kepemilikan institusi berpengaruh positif signifikan terhadap kinerja keuangan dinyatakan diterima.

c. Hasil uji hipotesis 3

bahwa kepemilikan institusi berpengaruh positif signifikan terhadap kinerja keuangan dinyatakan ditolak.

d. Hasil uji hipotesis 4

Berdasarkan Tabel 4.9 menunjukkan ukuran perusahaan memiliki nilai koefisien regresi yang arahnya positif sebesar 2.296, dengan signifikansi sebesar 0.087 > alpha 0.05 sehingga ukuran perusahaan tidak berpengaruh kinerja keuangan. Dengan demikian hipotesis keempat (H4) yang menyatakan bahwa ukuran perusahaan berpengaruh positif signifikan terhadap kinerja keuangan dinyatakan ditolak.

e. Hasil uji hipotesis 5

2. Uji Koefisien Determinasi (adjusted R2)

Tabel 4.8 Hasil Uji Adjusted R2

Model R R Square

Sumber: Hasil olah data spss

Berdasarkan tabel 4.8 menunjukkan bahwa besaran nilai koefisien determinasi 0.532 artinya 53,2% variabel ROE dapat dijelaskan oleh variabel CGPI, Kepemilikan Institusi, Kepemilikan Manajerial, Ukuran Perusahaan dan Modal Intelektual. Sedangkan sisanya 46,8% dijelaskan oleh variabel lain diluar variabel yang digunakan.

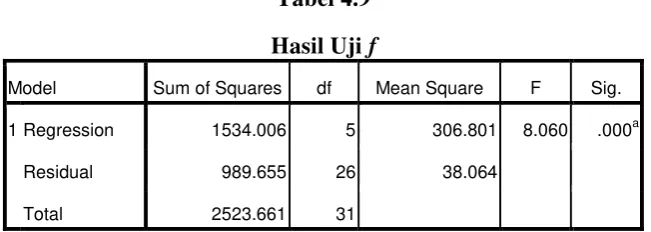

3. Uji Regresi Simultan (Uji f)

Tabel 4.9

Sumber: Hasil olah data spss

Kepemilikan Manajerial, Ukuran Perusahaan dan Modal Intelektual bersama-sama berpengaruh signifikan terhadap kinerja keuangan.

D. Pembahasan

Berdasarkan pengujian yang dilakukan, hasil penelitian ini menunjukkan bahwa Corporate Governance Perception Index (CGPI) berpengaruh negative signifikan terhadap kinerja keuangan, maka hipotesis pertama ditolak. Hal ini tersebut diduga karena semakin perusahaan mengungkapkan tata kelola perusahaan kepada public maka akan meningkatkan perhatian dari masyarakat dan apabila skor dari indeks tersebut tidak cukup baik menurut masyarakat akan menurunkan profit karena adanya penarikan investasi. Kurangnya partisipasi masyarakat dalam mengikuti riset ini akan membuat kinerja perusahaan menurut karena masyarakat tidak tau apakah perusahaan tersebut mengikuti riset atau tidak. Hal tersebut dapat membuat masyarakat beranggapan bahwa tata kelola perusahaan dalam keadaan yang kurang baik.

institusi menjadi sangat penting untuk menyeimbangan kepentingan manajemen dan pemegang saham. Investor institusi memiliki fungsi kontrol yang dapat meningkatkan kinerja perusahaan dengan dilakukannya pengawasan yang tinggi terhadap perusahaan. Keselarasan keinginan oleh investor institusi dengan manajemen maka kinerja keuangan perusahaan akan meningkat (Darwis, 2009). Penelitian ini sejalan dengan penelitian Indarti dan

Extaliyus (2013), Affes (2013), Nikbakht (2010) dan Nur’aeni (2010)

mengatakan kepemilikan institusi berpengaruh positif terhadap kinerja keuangan.

menyatakan kepemilikan manajerial tidak berpengaruh terhadap kinerja keuangan.

Berdasarkan pengujian yang dilakukan, hasil penelitian ini menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap kinerja keuangan maka hipotesis ke empat dalam penelitian ini ditolak. Hal ini menunjukkan bahwa ukuran perusahaan bukan jaminan bahwa perusahaan akan memiliki kinerja yang baik. Kinerja keuangan yang baik dilihat dari hasil yang didapat dengan memaksimalkan aset untuk mendapatkan laba. Perusahaan dengan aset yang besar belum tentu menggunakan asetnya secara efektif dan efisien sehingga ukuran perusahaan belum dapat dikatakan mampu mempengaruhi kinerja keuangan. Penelitian ini sejalan dengan penelitian Wiranata (2013), Bayrakdaroglu et al. (2012) dan Darwis (2009) yang menyatakan ukuran perusahaan tidak berpengaruh terhadap kinerja keuangan.

49 A. Simpulan

Berdasarkan hasil analisis yang dilakukan mengenai pengaruh corporate governance yang diukur dengan Corporate Governance Perception Index (CGPI), struktur kepemilikan yang diukur dengan

variabel kepemilikan institusi dan kepemilikan manajerial, ukuran perusahaan dan modal intelektual terhadap kinerja perusahaan yang diukur dengan Return on Equity (ROE) dengan menggunakan 21 sampel perusahaan yang masuk dalam indeks CGPI dan terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2014 dapat diambil kesimpulan sebagai berikut :

1. Corporate Governance Perception Index (CGPI) berpengaruh negative signifikan terhadap kinerja keuangan

2. Kepemilikan instiusi berpengaruh positif signifikan terhadap kinerja keuangan

3. Kepemilikan manajerial tidak berpebgaruh berpengaruh signifikan terhadap kinerja keuangan

5. Modal intelektual berpengaruh positif signifikan terhadap kinerja keuangan

B. Saran

Berdasarkan hasil analisis pembahasan dan beberapa keterbataan tersebut maka saran yang dapat penulis berikan sebagai berikut:

1. Penelitian selanjutnya hendaknya menambah periode pengamatan sehingga lebih menggambarkan kondisi selanjutnya, serta mendapatkan hasil yang berbeda

2. Menambah variabel-variabel lain yang mempengaruhi kinerja perusahaan seperti kepemilikan asing, kepemilikan keluarga dan rasio utang serta menggunakan variabel lain dalam mengukur kinerja perusahaan seperti rasio rentabilitas dan solvabilitas dan mengukur modal intelektual dengan menggunakan balance scorecard

C. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, antara lain :

1. Jumlah sampel dalam penelitian ini sangat terbatas dengan periode pengamatan tahun 2011-2014 dikarenakan masih sedikitnya perusahaan yang masuk dalam indeks CGPI yang terdaftar di BEI. Selain itu terlambatnya publikasi hasil indeks CGPI tahun 2015 membuat tahun pengamatan berkurang.

DAFTAR PUSTAKA

Affes, Habib and Nourchene Hamza Hakim. 2013. Ownership Structure and Performance of the Listed Tunisian Companies. Business and Economic Research 2013 Vol. 3 No. 2, 218-235

Agustiar, Denni dan Dini Widyawati. 2014. Pengaruh Corporate Governance Perception Index Terhadap Kinerja Keuangan Perusahaan. Jurnal Ilmu & Riset Akuntansi Vol. 3 No. 3, 156-175

Alviani, Geta. 2011. Pengaruh Intellectual Capital Terhadap Kinerja Perusahaan: Perspektif Balanced Scoreccard. Skripsi. Universitas Katolik Soegijapranata, Semarang

Anisha Palupi Haq Garini. 2014. Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan Perbankan. Skripsi Fakultas Ekonomi Universitas Islam Indonesia Yogjakarta

Asih Rachmawati. 2013. Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Proporsi Dewan, Komisaris Independen dan Ukuran Perusahaan Terhadap Kinerja Keuangan Pada Perusahaan Manufaktur. Skripsi. Fakultas Ekonomi Universitas Muhammadiyah Purwokerto

Baroroh Niswah. 2013 . Analisis Pengaruh Modal Intelektual Terhadap Kinerja Keuangan Perusahaan Manufaktur di Indonesia. Jurnal Dinamika Akuntansi Vol. 5, No. 2, September 2013, 172-182

Bayrakdaroglu, A, 2012, Is there a relationship between Corporate and Value-Based Financial meansures? Study of turkey as an emerging market, Asia-Pasific journal of financial studies (2012) 41, 224-239

Candradewi, Intan. 2015. Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional dan Dewan Komisaris Independen terhadap Return on Asset Perusahaan Otomotif dan Komponen di Bursa Efek Indonesia. Skripsi Fakultas Ekonomi dan Bisnis Universitas Udayana

Chen, M.C., S.J. Cheng, Y. Hwang. 2005. An empirical investigation of the relationship between intellectual capital and firms’ market value and financial performance. Journal of intellectual capital, 6(2), 159-176

Ciptaningsih, Tri. 2013. Uji Pengaruh Modal Intelektual terhadap Kinerja Keuangan BUMN yang Go Public di Indonesia. Jurnal Manajemen Teknologi STIE YKPN Yogyakarta Volume 12 Number 3 2013

Coase, RH.1937. The Nature of the firm , Economica , Vol. 4, Issue 16 (Nov., 1937), 386-405

Cynthia Windah, Gabriela . 2013. Pengaruh Penerapan Corporate Governance Terhadap Kinerja Keuangan Perusahaan Hasil Survei The Indonesian Institute Perception Governance (IICG) Periode 2008-2011. Calyptra: Jurnal Ilmiah Mahasiswa Universitas Surabaya Vol.2 No.1, 1-14

Darma, E.S dan Basuki A.T, 2015, Statistika Aplikasi pada Ekonomi, Bisnis dan Penelitian, Edisi 1, Cetakan 1, Danisa Media, Yogyakarta

Darwis. 2009. Corporate Governance Terhadap Kinerja Keuangan. Jurnal Keuangan Dan Perbankan Vol 13, No.3, 418-430

Daud , Rulfah M. dan Abrar Amri. 2008. Pengaruh Intellectual Capital dan Corporate Social Responsibility Terhadap Kinerja Perusahaan (Studi Empiris Pada Perusahaan Manufaktur Di Bursa Efek Indonesia). Jurnal Telaah & Riset Akuntansi Vol. 1, No. 2. Juli 2008, 213-231

Eisenhardt, Kathlleen M 1989, Agency theory : An Assesment and Review. Academy Of Management Review, Vol 14 No 157, 65-74

Fathi, Saeed, Shekoofeh Farahmand and Mahnaz Khorasani. 2013 Impact of Intellectual Capital on Financial Performance. International Journal of Academic Research in Economics and Management Sciences Vol. 2 No. 1, 6-17

Ghozali, Imam. 2011. Aplikasi Analisis Multivariat dengan Program SPSS. Badan Penerbit Unersitas Diponegoro. Semarang.

Gill, Amarjit dan Obradovich, John. 2012. The Impact of Corporate Governance and Financial Leverage on the Value of American Firms. International Research Journal of Finance and Economics. ISSN 1450-2887 Issue 91

Hapsoro, Dody. 2008. Pengaruh Mekanisme Corporate Governance terhadap Kinerja Perusahaan: Studi Empiris di Pasar Modal Indonesia. Jurnal Akuntansi dan Manajemen. Vol.19, No. 3, 34 - 45

Indarti MG. Kentris dan Lusi Extaliyus. 2013. Pengaruh Corporate Gorvernance Preception Index (CGPI), Struktur Kepemilikan, dan Ukuran Perusahaan Terhadap Kinerja Keuangan. Jurnal Bisnis dan Ekonomi (JBE), September 2013, 171 – 183

Jensen, Michael C. 1986. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers. The American Economic Review Vol. 76, No. 2, 323-334 Jensen, Michael C. and Meckling, W.H. 1976. The Theory of Firm: Managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial Economics, 305-360

Kuryanto, Benny & Syafruddin, Muchamad. 2008. Pengaruh modal intelektual terhadap kinerja perusahaan. . Makalah Simposium Nasional Akuntans X1. Pontianak.

Kusuma, Dwi Novi dan Bambang Riyanto L.S. 2005. Corporate Gorvernance dan Kinerja: Analisis pengaruh Compliance Reporting dan Struktur Dewan terhadap Kinerja. Makalah Simposium Nasional Akuntansi VIII. Solo.

Mahaputri, A. A., & Yadnyana., I Kt. 2014. Pengaruh Struktur Kepemilikan, Kebijakan Pendanaan dan Ukuran Perusahaan Pada Kinerja Perusahaan. Jurnal Akuntansi Universitas Udayana vol 9 no.1, 1-18

Ming-Hsiang Chen, Chun-Ling and Seoki Lee. 2012. The Impact of Insider Managerial Ownership on Corporate Performance of Taiwanese Tourist Hotels. International Journal of Hospitality Management Vol. 31(2), 249-338

Monisa Wati, Like. 2012. Pengaruh Praktek Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan Di Bursa Efek Indonesia. Jurnal Manajemen,Vol 01, No 01, 1-15

Murti, Anugraheni Cahyaning. 2010. Analisis Pengaruh Modal Intelektual Terhadap Kinerja Perusahaan. Skripsi Fakultas Ekonomi Universitas Diponegoro Semarang

Nazaruddin, I dan Basuki A.T, 2016, Analisis Statistik dengan SPSS, Edisi 1, Cetakan , Danisa Media, Yogyakarta

Nikbakht Mohammad Reza and Rahmani Nia Javad. 2010. The Investigation of Relationship Between Institutional Ownership and Firms Performance. Quarterly Journal of Securities Exchange Spring 2010, Vol. 3, No 9,43-60

Nur’aeni, Dini. 2010. Pengaruh Struktur Kepemilikan Saham Terhadap Kinerja Perusahaan. Skripsi Fakultas Ekonomi Universitas Diponegoro Semarang.

Prasinta , Dian. 2012. Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan. Accounting Analysis Journal 1 (2) (2012)

Pulic, A., 1998. “Measuring the Perfomance of Intellectual Potential in Knowledge Economy”. Paper presented at the 2nd McMaster World Congress on Measuring and Managing Intellectual Capital by the Austrian Team for Intellectual Potential.

Puniayasa, I.B.M dan Triaryati, N, 2016, Pengaruh Good Corporate Governance, Struktur Kepemilikan dan Modal Intelektual Terhadap Kinerja Keuangan Perusahaan Yang Masuk Dalam Indeks CGPI, Jurnal Manajemen Universitas Udayana, Vol. 5, No.8, 5304-5332

Puspitasari, Elen dan Ceacilia Srimindarti. 2014. Peran Indikator Kekayaan Intelektual Terhadap Kinerja Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Organisasi dan Manajemen, Volume 10, Nomor 1, Maret 2014, 59-77

Sam’ani. 2008. Pengaruh Good Corporate Governance dan Leverage terhadap Kinerja Keuangan pada Perbankan yang Terdaftar di BEI tahun 2004 – 2007. Tesis S2. Semarang: Program Pasca Sarjana UNDIP.

Santoso, Singgih. 2001. Mengolah Data Statistik Secara Profesional. PT. Alex Media Komputindo. Jakarta.

Sawarjuwono, Tjiptohadi dan Agustine Prihatin Kadir, 2003. ”Intellectual Capital: Perlakuan, Pengukuran dan Pelaporan (sebuah Library Research)”, Jurnal Akuntansi dan Keuangan, Mei 2003, Vol. 5, No. 1, 1-20

Sekaredi, Sawitri . 2011. Pengaruh Corporate Governance Terhadap Kinerja Keuangan Perusahaan (Studi pada Perusahaan yang Terdaftar di LQ45 Tahun 2005-2009). Skripsi Fakultas Ekonomi Universitas Diponegoro Semarang

Shamsudin, Lea Izza and Rebecca Yew Ming Yian. 2013. Exploring the Relationship between Intellectual Capital and Performance of Commercial Banks in Malaysia. Review of Integrative Business & Economics Vol 2(2), 326-372

Sulistiono. 2010. “Pengaruh Kepemilikan Manajerial, Struktur Modal dan Ukuran Perusahaan terhadap Nilai Perusahaan Manufaktur di BEI Tahun 2006-2008”. Skripsi. Universitas Negeri Semarang (UNNES)

Talebria, Ghodratallah, Mahdi Salehi, Hashem Valipour, and Shahram Shafee. 2010. “Empirical Study of the Relationship between Ownership Structure and Firm Performance: Some Evidence of Listed Companies in Tehran Stock Exchange”, Journal of Sustainable Development. Vol 3 (2), 264-270

Usiati, Eny. 2012. Pengaruh Penerapan Good Corporate Gorvernance terhadap Kinerja Keuangan Perusahaan. Jurnal ekonomi, Vol 10. 12-34

Wiagustini, Ni luh Putu. 2010. Dasar – Dasar Manajemen Keuangan. Denpasar : Udayana University Press

Wijayanti, Puput. 2012. Pengaruh Intellectual Capital terhadap Harga Saham melalui Kinerja Keuangan Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2009-2011. Skripsi Malang Universitas Brawijaya

Wiranata , Yulius Ardy dan Yeterina Widi Nugrahanti. 2013. Pengaruh Struktur Kepemilikan Terhadap Profitabilitas Perusahaan Manufaktur di Indonesia. Jurnal Akuntansi dan Keuangan, Vol. 15, No. 1, Mei 2013, 15-26