THE INFLUENCE OF AUDITOR REPUTATION AND AUDIT COMMITTEE CHARACTERISTICS TOWARDS EARNINGS

MANAGEMENT

(Case Study on Banking Companies Listed in Indonesia Stock Exchange Period 2011-2014)

Oleh:

NISRINA FATIN NUGRAHA 20130420048

FAKULTAS EKONOMI DAN BISNIS

PENGARUH REPUTASI AUDITOR DAN KARAKTERISTIK KOMITE AUDIT TERHADAP MANAJEMEN LABA

(Studi Kasus pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia tahun 2011-2014)

THE INFLUENCE OF AUDITOR REPUTATION AND AUDIT COMMITTEE CHARACTERISTICS TOWARDS EARNINGS

MANAGEMENT

(Case Study on Banking Companies Listed in Indonesia Stock Exchange Period 2011-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Oleh:

NISRINA FATIN NUGRAHA 20130420048

FAKULTAS EKONOMI DAN BISNIS

vi

MOTTO

“Man Jadda Wa Jada, Barangsiapa yang bersungguh-sungguh, maka pasti akan

berhasil.”

“Sesungguhnya Allah tidak akan mengubah nasib suatu kaum hingga mereka mengubah diri mereka sendiri.”

(Q.S. Ar-Ra’d:11)

“Dan janganlah kamu berputus asa daripada rahmat Allah. Sesungguhnya tiada

berputus asa daripada rahmat Allah melainkan orang-orang yang kufur.”

(Q.S. Yusuf: 87)

“Allah tidak membebani seseorang itu melainkan sesuai dengan kesanggupannya.”

(Q.S. Al-Baqarah: 286)

“Maka sesungguhnya bersama kesulitan itu ada kemudahan. Sesungguhnya bersama kesulitan itu ada kemudahan.”

PERSEMBAHAN

Karya ini aku persembahkan kepada:

1. Allah SWT yang tiada hentinya memberikan rahmat dan memberikan kemudahan dan kelancaran dalam kehidupan ini.

2. Kedua orangtuaku, Bapak Asep Nugraha Sunarya dan Dede Ernawati yang telah memberikan doa, dorongan serta semangat kepadaku sehingga saya dapat mengerjakan skripsi ini.

3. Kepada pembimbingku Bapak Sigit Arie Wibowo, S.E., M. Acc., AK. terimakasih telah membimbing saya yang dengan sangat sabar dalam proses menyelesaikan skripsi ini sehingga saya dapat menyelesaikan skripsi ini. 4. Kepada teman-temanku, Bella, Indita, Putri, Sanistia, Zarra terimakasih telah

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang B. Rumusan Masalah C. Tujuan Penelitian D. Manfaat Penelitian BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 13

1. Manajemen Laba ... 13

2. Good Corporate Governance ... 17

3. Komite Audit ... 19

4. Reputasi Auditor ... 22

5. Theory Agency... 24

B. Hipotesis ... 25

xii

A. Obyek/Subyek Penelitian ... 38

B. Jenis Data ... 38

C. Teknik Pengambilan Sampel ... 38

D. Teknik Pengumpulan Data ... 39

E. Definisi Operasional dan Pengukuran Variabel ... 39

F. Uji Hipotesis dan Analisis Data ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek/Subyek Penelitian ... 49

B. Uji Kualitas Instrumen dan Data ... 50

C. Hasil Penelitian ... 60

D. Pembahasan ... 65

BAB V SIMPULAN, SARAN DAN KETEBATASAN A. Simpulan ... 76

B. Saran ... 76

C. Keterbatasan Penelitian ... 77 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 4.1 Deskripsi Sampel Penelitian ... 49

Tabel 4.2 Statistik Deskriptif ... 50

Tabel 4.3 Statistik Deskriptif Variabel Dummy ... 53

Tabel 4.4 Uji Normalitas ... 56

Tabel 4.5 Uji Multikolinearitas ... 57

Tabel 4.6 Uji Autokorelasi ... 58

Tabel 4.7 Uji Heteroskedasitas ... 59

Tabel 4.8 Uji Signifikansi Signifikan (Uji Statistik F) ... 60

Tabel 4.9 Uji Koefisien Determinasi ... 61

DAFTAR GAMBAR

Penelitian ini dilakukan pada laporan keuangan perusahaan perbankan selama periode 4 tahun pada tahun 2011-2014 dengan menggunakan 25 perusahaan perbankan sebagai sampel dan dianalisis dengan regresi berganda. Pengambilan sampel menggunakan metode purposive sampling. Pengukuran manajemen laba dilakukan dengan model Beaver dan Engel (1996). Reputasi auditor dan karakteristik komite audit dianalis dari data yang tercantum pada annual report maupun catatan atas laporan keuangan.

Hasil penelitian menunjukkan bahwa reputasi auditor dan karakteristik komite audit tidak berpengaruh terhadap manajemen laba. Namun demikian, tidak semua karakteristik komite audit tidak berpengaruh terhadap manajemen laba, hanya independensi komite audit yang terbukti mempunyai pengaruh signifikan terhadap manajemen laba. Hal ini menandakan semakin independensi komite audit maka akan semakin bebas dari hubungan bisnis yang dapat mempengaruhi kemampuannya dalam bersikap independen sehingga akan mengurangi praktik manajemen laba

The sample of this research is the annual banking companies report for 4 years during 2011-2014 in 25 selected companies and analized with double regression. The method of purposive sampling is used to gain the samples. The

measurement of the management earning is using Beaver and Engel model’s

(1996). Auditor’s reputation and the characteristic of audit committe are analyzed from the data within annual report or notes of financial report.

Result of research show that auditor’s reputation and characteristic of

audit committee doesn’t have influence for earning’s management, except the endependency of audit committee that has a significant influence for earning’s management. This situation indicated that the practice of earning management can be reduced by the good independency of audit committee.

1 A. Latar Belakang Penelitian

Praktik manajemen laba seringkali dilakukan oleh perusahaan untuk menaikkan atau menurunkan laba perusahaan apabila perusahaan sedang dihadapkan pada kendala yang dapat menyebabkan turunnya kinerja perusahaan. Praktik manajemen laba dilakukan oleh para pembuat laporan keuangan untuk menutupi turunnya kinerja perusahaan dan merupakan cara perusahaan untuk mempertahankan kinerjanya agar terlihat baik oleh para stakeholdernya sehingga perusahaan dapat menyesatkan para stakeholdernya dengan keadaan perusahaan yang tidak sebenarnya untuk mempengaruhi kinerja harga saham dalam jangka pendek.

“Dan janganlah kamu makan harta di antara kamu dengan jalan

batil dan (janganlah) kamu menyuap dengan harta itu kepada para hakim dengan maksud agar kamu dapat memakan sebagian harta orang lain itu dengan jalan dosa, padahal kamu mengetahui.”

Dalam industri perbankan praktik manajemen laba sulit dilakukan karena adanya regulasi ketat yang dikeluarkan Bank Indonesia tetapi masih terjadi kasus manajemen laba di industri perbankan, terdapat kasus manajemen laba pada industri perbankan tahun 2002 yaitu terjadi pada Bank Lippo yang melakukan pembukuan ganda. Perusahan yang melakukan praktik manajemen laba selain bank lippo yaitu bank century yang terjadi pada tahun 2008 yaitu melakukan manipulasi laporan keuangan yang memiliki tujuan yaitu untuk memperoleh dana penyelamatan dari Menteri Keuangan. Selain itu, terdapat kasus manipulasi laporan kas di Bank BRI unit Tapung Raya pada tahun 2011 yaitu melakukan perekayasaan laporan keuangan yang dilakukan oleh kepala cabang yang bertujuan untuk kepentingan diri sendiri yaitu ditemukannya kejanggalan dari hasil pemeriksaan antara jumlah saldo neraca dan kas yang tidak seimbang.

Dengan melihat kasus tersebut membuktikan bahwa kurangnya penerapan konsep good corporate governance (GCG). Lemahnya praktik good corporate governance di Indonesia menunjukkan bukti bahwa praktik good corporate governance mengarah pada efisiensi pembuatan keputusan dalam perusahaan serta tindakan perusahaan (Boediono, 2005).

keuangan. Konsep GCG berkaitan dengan pengambilan keputusan yang efektif yang bertujuan untuk memberikan pertanggungjawaban kepada para pemegang saham dan kepada para stakeholder lainnya. Menurut Muhammad (2014) mengatakan bahwa Good Corporate Governance adalah suatu tata kelola Bank yang menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), independensi (independency) dan kewajaran (fairness). Konsep GCG diterapkan berdasarkan teory agency yaitu hubungan antara pemegang saham dan manajemen perusahaan. Permasalahan teory agency timbul ketika keinginan atau tujuan dari pemegang saham dan manajemen perusahaan bertentangan, dan permasalahan yang timbul ketika pemegang saham dan manajemen perusahaan memiliki sikap yang berbeda terhadap risiko.

Praktik manajemen laba dapat dilakukan di setiap sektor industri. Tetapi, tingkat kemudahan melakukan manajemen laba di setiap industri tidak sama satu dengan lainnya. Salah satu praktik manajemen laba yang sulit dilakukan yaitu pada industri perbankan karena adanya aturan dalam sistem pencatatan akuntansi dan juga harus mengikuti standar rasio yang dikeluarkan Bank Indonesia (Fricilia dan Lukman, 2015).

industri perbankan mempunyai aturan yang lebih ketat dibandingkan dengan industri lain. Bank memiliki kewajiban untuk melakukan penilaian sendiri (Self Assessment) tingkat kesehatan Bank dengan menggunakan pendekatan risiko secara individual atau secara konsolidasi yaitu mencakup penilaian faktor Good Corporate Governance (GCG) yang telah diatur dalam Peraturan Bank Indonesia nomor 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum, Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum sebagaimana telah diubah dengan Peraturan Bank Indonesia Nomor 8/14/PBI/2006 dan Peraturan Bank Indonesia Nomor 8/6/PBI/2006 tentang Penerapan Manajemen Risiko bagi Bank Yang Melakukan Pengendalian terhadap Perusahaan Anak. Tujuan dikeluarkan PBI tersebut adalah untuk memperkuat kondisi internal perbankan nasional.

Manajemen laba adalah tindakan menaikkan atau menurunkan laba yang dilakukan oleh manajer perusahaan atau para pembuat laporan keuangan guna mencapai tujuan khusus yaitu untuk mempertahankan kinerjanya dimata para pemegang saham dan stakeholder lainnya. Manajemen laba dapat diminimalisir dengan menerapkan good corporate governance. Ciri corporate governance mulai terbukti dengan baik yaitu dengan adanya komite audit di perusahaan-perusahaan.

keuangan sehingga komite audit dapat membantu manajemen dalam mengambil tindakan agar dapat mencegah terjadinya berbagai risiko. Setiap perusahaan wajib memiliki komite audit karena komite audit berfungsi sebagai pihak yang menjembatani antara dewan komisaris dengan dewan pengawas hal ini dipertegas dalam Surat Edaran BAPEPAM No. SE-03/PM/2000 yang merekomendasikan perusahaan perusahaan publik memiliki Komite Audit.

Dalam menjalankan tugasnya, komite audit harus mempunyai karakteristik yang digunakan sebagai parameter kerja. Salah satu karakteristik tersebut antara lain independensi komite audit, reputasi komite audit, keahlian keuangan komite audit, komitmen waktu, jumlah anggota, rapat dan gender komite audit. Karakteristik tersebut dapat mempengaruhi praktik manajemen.

Independensi adalah suatu sikap yang harus dimiliki komite audit. Komite audit harus independen artinya komite audit dalam menjalankan tugasnya harus bebas dari pengaruh apapun, tidak dikendalikan dan tidak memihak pada siapapun dalam memberikan pendapatnya sehingga seorang auditor menjaga kepercayaan masyarakat dan mutu jasa audit terhadap profesi akuntan publik.

bahwa ada pengaruh yang signifikan antara independensi terhadap manajemen laba.

Penelitian Dwikusumowati dan Rahardjo (2013) menunjukkan bahwa independensi komite audit tidak berpengaruh secara signifikan terhadap manajemen laba. Penelitian Guna dan Herawaty (2010) menunjukkan bahwa independensi tidak berpengaruh terhadap manajemen laba.

Auditor yang mempunyai reputasi tinggi memiliki insentif untuk memberikan audit yang mempunyai kualitas tinggi untuk menghindari rusaknya reputasi mereka (Kanagaretnam et al. 2010). Auditor yang sudah memiliki nama cenderung lebih dapat menjaga reputasinya sehingga lebih mampu untuk mendeteksi salah saji material dalam laporan keuangan serta bersedia untuk melaporkan apa yang mereka temukan. Auditor reputasi tinggi memiliki keahlian yang lebih besar, sumber daya serta dorongan pasar yaitu mitigasi terjadinya risiko litigasi dan melindungi reputasi mereka untuk membatasi kecenderungan klien audit mereka dalam melakukan pelaporan yang agresif (Kanagaretnam et al. 2010).

siska, 2013). Reputasi auditor berhubungan dengan integritas laporan keuangan. Auditor yang mempunyai reputasi yang baik dinilai akan lebih efisien dalam melakukan tugasnya dan akan menghasilkan informasi yang sesuai dengan kewajaran laporan keuangan perusahaan. Penelitian Kanagaretnam et al. (2010) menunjukkan bahwa reputasi tinggi auditor berpengaruh terhadap kendala pendapatan meningkat manajemen laba oleh bank. Penelitian Becker et al. (1998) menemukan bahwa manajemen laba pada perusahaan yang merupakan klien auditor Big 5 lebih rendah dibandingan dengan perusahaan yang merupakan klien auditor Non Big 5. Penelitian Setiawan dan Siska (2013) menunjukkan bahwa reputasi auditor tidak berpengaruh terhadap manajemen laba. Penelitian Diantimala (2010) menunjukkan bahwa reputasi auditor tidak mempengaruhi manajemen laba yang dilakukan oleh perusahaan.

Keahlian komite audit di bidang keuangan secara signifikan meningkatkan persistensi dan prediktabilitas dari laba (Mutmainnah dan Wardhani, 2013). Penelitian Dwikusumowati dan Rahardjo (2013) menunjukkan bahwa:

“ Perusahaan yang memiliki komite audit dengan kompetensi yang besar dalam bidang keuangan atau akuntansi cenderung memiliki kinerja dan pengawasan yang lebih baik kepada manajemen, sehingga dapat

menghindari manajemen laba.”

Komite audit diharapkan memiliki komitmen waktu yang tinggi. Komite audit diharapkan memiliki banyak waktu untuk mengawasi proses pelaporan keuangan perusahaan sehingga kemungkinan terjadinya manajemen laba dapat berkurang. Komite audit yang bekerja dan memiliki posisi yang penting di banyak perusahaan cenderung memiliki sedikit waktu untuk melaksanakan tanggung jawabnya terhadap pengawasan proses pelaporan keuangan (Pamudji dan Trihartati, 2010). Komitmen waktu komite audit akan berpengaruh pada integritas laporan keuangan. Komitmen waktu memberikan tekanan-tekanan waktu yang dapat merugikan publik yaitu memunculkan perilaku yang mengancam kualitas audit yaitu penurunan tingkat pendeteksian dan penyelidikan aspek kualitatif salah saji, gagal dalam meneliti prinsip akuntansi, melakukan review dokumen secara dangkal, menerima penjelasan klien secara lemah dan mengurangi pekerjaan pada salah satu langkah audit. Penelitian Core et al. (1999) dan Bryan et al. (2004) dalam Pamudji dan Trihartati (2010) menemukan bahwa komitmen waktu komite audit mampu meningkatkan informativitas laba. Penelitian Pamudji dan Trihartati (2010) menunjukkan bahwa komitmen waktu komite audit memiliki pengaruh negatif namun tidak signifikan terhadap manajemen laba.

kecil. Penelitian Wedari (2004) menunjukkan bahwa jumlah komite audit mempunyai pengaruh negatif terhadap manajemen laba. Penelitian Susilo (2010) menunjukkan bahwa jumlah komite audit dalam perusahaan mempunyai pengaruh terhadap manajemen laba.

Dalam Peraturan Bank Indonesia Nomor 8/14/PBI/2006 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum dijelaskan bahwa rapat komite audit wajib diselenggarakan secara berkala empat kali dalam setahun dan semua anggota wajib hadir untuk mengevaluasi atau penetapan kebijakan strategis dan evaluasi realisasi rencana bisnis Bank. Semakin sering anggota komite audit mengadakan rapat intensif maka akan berpengaruh terhadap hasil kualitas pelaporan keuangan sehingga pelaksanaan audit akan lebih efisien (Rianti dan Sari, 2014).

Menurut penelitian Rudyanto dan Handojo (2013) menunjukkan bahwa tidak terdapat perbedaan antara pria dan wanita yang berprofesi sebagai auditor yang dapat mempengaruhi kualitas audit. Pria dan wanita memiliki perbedaan dalam menyelesaikan masalah. Komite audit wanita cenderung lebih teliti dalam menemukan atau menyelesaikan suatu masalah dibandingkan dengan komite audit pria.

dibandingkan industri lain karena Industri perbankan mempunyai regulasi yang lebih ketat dibandingkan dengan industri lain walaupun demikian masih terdapat beberapa kasus gagalnya auditor membatasi praktek manajemen laba dan kondisi industri perbankan yang teregulasi dengan ketat di Indonesia yang memunculkan pertanyaan apakah auditor benar-benar mampu membatasi manajemen laba di perusahaan perbankan. (2) Penambahan variabel indipenden, yaitu reputasi, jumlah anggota, gender, rapat komite audit dan komitmen waktu komite audit. (3) Tahun penelitian, yaitu tahun 2011 sampai dengan tahun 2014. (4) Pengukuran manajemen laba, yaitu penelitian ini menggunakan model Beaver dan Engel (1996).

B. Rumusan Masalah Penelitian

Masalah-masalah penelitian yang dapat dirumuskan berdasarkan latar belakang yang dikemukakan sebelumnya, sebagai berikut:

1. Apakah independensi komite audit berpengaruh manajemen laba? 2. Apakah reputasi auditor berpengaruh terhadap manajemen laba? 3. Apakah keahlian keuangan komite audit berpengaruh terhadap

manajemen laba?

4. Apakah komitmen waktu komite audit berperngaruh terhadap manajemen laba?

5. Apakah jumlah anggota komite audit berpengaruh terhadap manajemen laba?

6. Apakah jumlah rapat komite audit berpengaruh terhadap manajemen

laba?

7. Apakah gender komite audit berpengaruh terhadap manajemen laba?

C. Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui secara empiris: 1. Pengaruh independensi komite audit terhadap manajemen laba. 2. Pengaruh reputasi auditor terhadap manajemen laba.

D. Manfaat Penelitian

1. Kegunaan di bidang praktik

Penelitian ini diharapkan dapat memberikan kontribusi pemikiran kepada:

Para pemakai laporan keuangan dan praktisi penyelenggara perusahaan dalam memahami karakteristik komite audit yang merupakan ciri mekanisme corporate governance terbukti berjalan dengan baikserta praktik manajemen laba, sehingga dapat meningkatkan nilai dan pertumbuhan perusahaan;

2. Kegunaan dalam Pengembangan Ilmu

a. Hasil penelitian ini diharapkan dapat memberikan kontribusi dalam pengembangan kajian akuntansi keuangan mengenai agency theory dan corporate governance theory yang secara konseptual mempengaruhi tindakan manajemen laba.

13

A.Landasan Teori dan Pengembangan Hipotesis 1. Manajemen Laba

Assih dan Gudono (2000) dalam Pradipta (2011) menyatakan bahwa manajemen laba merupakan perilaku yang rasional yang didasarkan pada asumsi dalam positive accounting theory dimana manajemen hanya mementingkan kepentingan diri sendiri. Scott (2000) dalam Suranta dan Merdistuti (2004) dalam Pradipta (2011) Menyatakan bahwa manajemen laba dapat dilakukan dengan menggunakan beberapa strategi yaitu: meningkatkan pendapatan atau keuntungan dengan cara mempercepat pencatatan perolehan pendapatan dan menunda atau memindahkan biaya ke periode lain.

Laba dapat digunakan untuk mengendalikan perilaku para partisipan di perusahaan. Laba digunakan untuk mengukur kinerja perilaku manager perusahaan yang memiliki peran dalam pengendalian manajemen (Suwardjono, 2005). Manajemen laba adalah tindakan menaikkan atau menurunkan laba yang dilakukan oleh manajer perusahaan atau para pembuat laporan keuangan agar dapat mencapai tujuan khusus yaitu untuk mempertahankan kinerjanya dimata para pemegang saham dan stakeholder lainnya.

Menurut Wiryadi dan Sebrina (2013) manajemen laba yaitu faktor yang dapat mengurangi kredibilitas perusahaan dan menambah bias dalam laporan keuangan yang dapat mengganggu pemakai laporan keuangan dengan mempercayai angka laba yang merupakan hasil rekayasa tersebut sebagai angka laba tanpa rekayasa. Manajemen laba adalah tindakan yang dilakukan untuk memanfaatkan ketidaktahuan orang lain mengenai kondisi yang sebenarnya perusahaan sehingga para pembaca akan mempercayai hasil yang telah direkayasa tersebut.

a) Bonus plan hypothesis

Bonus plan hypothesis menegaskan bahwa manajer perusahaan yang memiliki rencana bonus akan lebih cenderung untuk memilih dan melakukan prosedur akuntansi yang akan membuat laba yang dilaporkan menjadi lebih tinggi.

b) Debt (equity) hypothesis

Debt (equity) hypothesis menegaskan bahwa perusahaan dengan rasio debt to equity lebih besar akan lebih cenderung memilih prosedur-prosedur akuntansi yang dapat menaikkan labanya. c) Political cost hypothesis

Political cost hypothesis menegaskan bahwa perusahaan akan memilih atau menggunakan metode yang akan membuat laba bersih yan dilaporkannya menurun.

Menurut Scott (2009:411) dalam sanjaya (2008) dalam Pamudji dan Trihartati (2010) ada berbagai motivasi yang dapat mendorong pihak manajemen untuk melakukan manajemen laba yaitu:

a) Motivasi Bonus

b) Motivasi Kontraktual lainnya c) Motivasi Politik

Dengan adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat sehingga perusahaan cenderung untuk menurunkan laba yang dilaporkan pada perusahaan publik.

d) Motivasi Pajak

Perusahaan menggunakan berbagai metode untuk melakukan penghematan pajak sehingga dilakukannya manajemen laba dengan tujuan untuk penghematan pajak.

e) Motivasi Pasar Modal f) Pergantian CEO

Dalam masa pergantian CEO, CEO yang mendekati masa pensiun cenderung akan menaikkan pendapatan untuk memperoleh bonus. Menurut Setiawati dan Na'im (2000) dalam Pamudji dan Trihartati (2010) teknik dan pola manajemen dapat dilakukan dengan teknik:

a) Memanfaat peluang untuk melakukan estimasi akuntansi. b) Mengubah metode akuntansi

c) Menggeser periode biaya atau pendapatan

2. Good Corporate Governance

Corporate governance yaitu merujuk pada sekumpulan mekanisme yang mempengaruhi keputusan yang dibuat oleh manajer sehingga terdapat pemisahan antara kepemilikan dan kontrol terhadap organisasi (Lerker et al. 2005 dalam Pradipta 2011). Scheleifer dan Vishny (1997) dalam Pradipta (2011) mengemukakan bahwa corporate governance merupakan mekanisme yang dapat digunakan untuk memastikan pengembalian dari pemegang saham pemberi pinjaman dan suplier keuangan lainnya dapat diberikan oleh manajer.

Menurut Sukrisno Agoes (2009) dalam Hayati dan Gusnardi (2012) mendefinisikan good corporate governance adalah tata kelola perusahaan yang baik atau suatu proses trasparan atas penentuan tujuan, pencapaian dan penilaian kinerja perusahaan sebagai suatu sistem yang mengatur hubungan peran Dewan Komisaris, peran Direksi, Pemegang Saham, dan pemangku kepentingan lainnya. Organizations for Economic Coorperation and Development-OECD menyatakan bahwa Good corporate governance sebagai suatu struktur yang terdiri atas para pemegang saham, direktur, manajer yang memiliki tujuan yang ingin dicapai perusahaan dan alat atau metode yang akan digunakan untuk mencapai tujuan dan memantau kinerja (Tjager dkk dalam Sukrisno Agoes, 2009 dalam Hayati dan Gusnardi 2012).

kinerja perusahaan bekerja secara efisien yaitu menghasilkan keselarasan tujuan nilai ekonomi jangka panjang bagi para pemegang saham maupun masyarakat secara keseluruhan. Konsep Good Corporate Governance (GCG) berhubungan dengan pengambilan keputusan yang efektif yang bertujuan untuk memberikan pertanggungjawaban kepada para pemegang saham dan kepada para stakeholder lainnya. Di perusahaan sangat penting diterapkannya konsep good corporate governance (GCG) karena konsep good corporate governance (GCG) dapat membantu perusahaan dalam mencegah manipulasi dalam laporan keuangan. Corporate governance menunjukkan sistem dan metode bagaimana perusahaan diarahkan, ditata, dikendalikan (Muhamad, 2014).

Adapun prinsip-prinsip good corporate (Muhamad, 2014) adalah: a) Keadilan (Fairness)

b) Transparansi (Transparency) c) Akuntabilitas (Accountability) d) Tanggungjawab (Responsibility) e) Moralitas (Morality)

f) Komitmen (commitment) g) Kemandirian (Independent)

pemegang saham dan manajemen perusahaan bertentangan, dan permasalahan yang timbul ketika pemegang saham dan manajemen perusahaan memiliki sikap yang berbeda terhadap risiko. Corporate governance berkaitan dengan bagaimana manajer meyakinkan investor bahwa manajer akan memberikan keuntungan bagi investor dan meyakinkan bahwa manajer tidak akan melakukan penggelapan atau pencurian terhadap dana yang telah di investasikan oleh investor (Hayati dan Gusnardi 2012).

1. Komite Audit

Menurut Peraturan BAPEPAM-LK no. IX.I.5 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit, Lampiran Keputusan Ketua Bapepam dan LK No. Kep-643/BL/2012 yang diterbitkan pada 7 Desember 2012 Komite Audit menyatakan bahwa Komite Audit adalah komite yang dibentuk oleh dan bertanggungjawab kepada Dewan Komisaris dalam membantu melaksanakan tugas dan fungsi Dewan Komisaris.

komisaris dengan dewan pengawas hal ini dipertegas dalam Surat Edaran BAPEPAM No. SE-03/PM/2000 yang merekomendasikan perusahaan perusahaan publik memiliki Komite Audit.

Komite audit mempunyai struktur dan keanggotaan komite audit yang telah diatur dalam peraturan BAPEPAM-LK yaitu:

a. Komite Audit paling kurang terdiri dari 3 (tiga) orang anggota yang berasal dari Komisaris Independen dan Pihak dari luar Emiten atau Perusahaan Publik.

b. Komite Audit diketuai oleh Komisaris Independen.

c. Komisaris Independen wajib memenuhi persyaratan sebagai berikut: 1) Bukan merupakan orang yang bekerja atau mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin, mengendalikan, atau mengawasi kegiatan Emiten atau Perusahaan Publik tersebut dalam waktu 6 (enam) bulan terakhir;

2) Tidak mempunyai saham baik langsung maupun tidak langsung pada Emiten atau Perusahaan Publik tersebut;

3) Tidak mempunyai hubungan Afiliasi dengan Emiten atau Perusahaan Publik, anggota Dewan Komisaris, anggota Direksi, atau Pemegang

Menurut Peraturan BAPEPAM-LK no. IX.I.5 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit, Lampiran Keputusan Ketua Bapepam dan LK No. Kep-643/BL/2012, dalam menjalankan fungsinya, Komite Audit memiliki tugas dan tanggung jawab antara lain sebagai berikut:

a. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan Emiten atau Perusahaan Publik kepada publik dan/atau pihak otoritas antara lain laporan keuangan, proyeksi, dan laporan lainnya terkait dengan informasi keuangan Emiten atau Perusahaan Publik;

b. Melakukan penelaahan atas ketaatan terhadap peraturan perundangundangan yang berhubungan dengan kegiatan Emiten atau Perusahaan Publik;

c. Memberikan pendapat independen dalam hal terjadi perbedaan

pendapat antara manajemen dan Akuntan atas jasa yang diberikannya;

d. Memberikan rekomendasi kepada Dewan Komisaris mengenai

penunjukan Akuntan yang didasarkan pada independensi, ruang lingkup penugasan, dan fee;

f. Melakukan penelaahan terhadap aktivitas pelaksanaan manajemen risiko yang dilakukan oleh Direksi, jika Emiten atau Perusahaan Publik tidak memiliki fungsi pemantau risiko di bawah Dewan Komisaris;

g. Menelaah pengaduan yang berkaitan dengan proses akuntansi dan pelaporan keuangan Emiten atau Perusahaan Publik;

h. Menelaah dan memberikan saran kepada Dewan Komisaris terkait

dengan adanya potensi benturan kepentingan Emiten atau Perusahaan Publik; dan

i. Menjaga kerahasiaan dokumen, data dan informasi Emiten atau Perusahaan Publik.

2. Reputasi Auditor

keuangan. Auditor yang mempunyai reputasi yang baik dinilai akan lebih efisien dalam melakukan tugasnya dan akan menghasilkan informasi yang sesuai dengan kewajaran laporan keuangan perusahaan.

Auditor yang bereputasi tinggi akan lebih mampu dalam membatasi praktik manajemen laba karena reputasi auditor dipertaruhkan ketika opini yang diberikan oleh auditor tidak sesuai dengan keadaan perusahaan yang sesungguhnya. Menurut Widyaningdyah (2001) mengatakan bahwa auditor bereputasi baik akan mampu mendeteksi kemungkinan adanya manajemen laba secara lebih dini, sehingga akan mengurangi kemungkinan bagi manajer untuk melakukan praktik manajemen laba. Kantor Akuntan Publik yang mempunyai reputasi yang baik, diperkirakan dapat melakukan audit lebih efisien serta mempunyai fleksibilitas yang lebih besar dalam menyelesaikan audit tepat waktu sehingga informasi akan lebih cepat diterima pengguna laporan keuangan di dalam pengambilan keputusan ekonomi (Kartika, 2011). Menurut Kartika (2011) definisi Kantor Akuntan Publik (KAP) sebagai berikut:

“Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan, yang berusaha di bidang pemberian

jasa profesional dalam praktek akuntan publik”.

Berikut ini nama-nama Kantor Akuntan Publik Big 4 menurut Menurut Arens dan Loebbecke (1997) dalam Noverio (2011):

c. Deloitte Touche Tohmatsu d. KPMG

3. Teori Keagenan (Agency Theory)

Menurut Jensen & Meckling (1976) dalam Dodd dan Dyck (2015) Secara khusus, teori keagenan cenderung fokus pada hubungan (kontrak) antara bisnis pemilik (principal) dan manajernya. Menurut Hayati & Gusnardi (2012) Hubungan keagenan yaitu sebuah hubungan antara manajer (agent) dengan investor (principal). Hubungan tersebut dapat berupa wewenang yang diberikan oleh pemegang saham (principal) terhadap manajer (agent) untuk bekerja demi tercapainya tujuan pemegang saham (principal).

peroleh dari kemampuan dan usaha yang telah mereka keluarkan (Imanta dan Satwiko, 2011).

Manajer memiliki kekuasaan penuh dalam mengelola perusahaan sesuai dengan kepentingannya. Manajer tidak lagi bekerja untuk mewakili kepentingan dan kesejahteraan para pemegang saham tetapi demi kesejahteraan manajer sendiri. Sulistyanto (2014:136) mengatakan bahwa:

“Lemahnya posisi pemegang saham pada akhirnya mengakibatkan akses dan sumber terhadap informasi mengenai keuangan, manajemen, dan operasional perusahaan menjadi sangat terbatas yang membuat unsur akuntabilitas dan responsibilitas informasi tidak dapat terwujud dengan baik”.

B.Hasil Penelitian Terdahulu dan Pengembangan Hipotesis

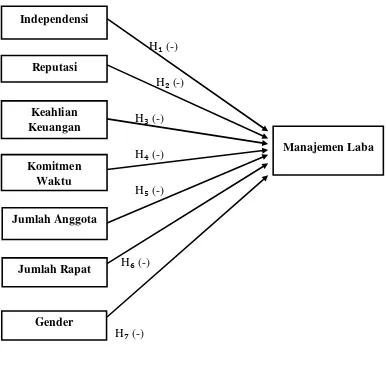

a) Pengaruh Independensi Komite Audit terhadap Manajemen Laba

Independensi adalah suatu sikap yang harus dimiliki komite audit. Komite audit harus independen artinya komite audit dalam menjalankan tugasnya harus bebas dari pengaruh apapun, tidak dikendalikan dan tidak memihak pada siapapun dalam memberikan pendapatnya sehingga seorang auditor menjaga kepercayaan masyarakat dan mutu jasa audit terhadap profesi akuntan publik.

Prabowo (2014) menunjukkan bahwa ada pengaruh yang signifikan antara independensi terhadap manajemen laba.

Penelitian Guna dan Herawaty (2010) menunjukkan bahwa independensi tidak berpengaruh terhadap manajemen laba. Penelitian Dwikusumowati dan Rahardjo (2013) menunjukkan bahwa independensi komite audit tidak memiliki pengaruh yang signifikan terhadap manajemen laba.

Berdasarkan hasil penelitian terdahulu yang menemukan hasil signifikan dan tidak signifikan, maka dapat disimpulkan bahwa semakin independensi komite audit akan semakin bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen sehingga akan mengurangi praktik manajemen laba. Oleh karena itu, maka dapat dirumuskan hipotesis sebagai berikut:

HΌ: Independensi berpengaruh negatif terhadap manajemen laba.

Berdasarkan hasil penelitian terdahulu yang menemukan hasil signifikan dan tidak signifikan, maka dapat disimpulkan bahwa komite audit yang bereputasi baik akan dapat mendeteksi adanya manajemen laba secara lebih dini. Oleh karena itu, maka dapat dirumuskan hipotesis sebagai berikut:

H: Reputasi auditor berpengaruh negatif terhadap manajemen laba.

c) Pengaruh Keahlian Keuangan Komite Audit terhadap Manajemen Laba

Yang (2006) berpendapat bahwa komite audit yang memiliki keahlian dalam bidang keuangan mampu meningkatkan kemungkinan adanya salah saji material yang terdeteksi kemudian akan dikomunikasikan kepada komite audit dan dikoreksi secara tepat waktu.

Abbott et al. (2004) dalam Lin, Li dan Yang (2006) melaporkan adanya hubungan negatif antara keahlian keuangan komite audit dan terjadinya penyajian kembali laba. Penelitian Lin, Li dan Yang (2006) menyatakan bahwa keahlian keuangan komite audit secara signifikan berhubungan negatif dengan terjadinya penyajian kembali laba. Penelitian Dwikusumowati dan Rahardjo (2013) menemukan bahwa keahlian keuangan komite audit memiliki pengaruh yang signifikan terhadap manajemen laba. Penelitian Pamudji dan Trihartati (2010) menunjukkan bahwa keahlian komite audit memiliki pengaruh positif namun tidak signifikan terhadap Discretionary Accruals.

HΎ: Keahlian keuangan komite audit berpengaruh negatif terhadap manajemen laba.

d) Pengaruh Komitmen Waktu Komite Audit terhadap Manajemen Laba

Komite audit diharapkan memiliki komitmen waktu yang tinggi. Komite audit diharapkan memiliki banyak waktu untuk mengawasi proses pelaporan keuangan perusahaan sehingga kemungkinan terjadinya manajemen laba dapat berkurang. Komite audit yang bekerja dan menduduki posisi penting di banyak perusahaan memiliki sedikit waktu untuk melaksanakan tanggung jawabnya dalam pengawasan proses pelaporan keuangan (Pamudji dan Trihartati, 2010). Komitmen waktu komite audit akan berpengaruh pada integritas laporan keuangan. Komitmen waktu memberikan tekanan-tekanan waktu yang memiliki dapat merugikan publik yaitu memunculkan perilaku yang mengancam kualitas audit, antara lain penurunan tingkat pendeteksian dan penyelidikan aspek kualitatif salah saji, gagal meneliti prinsip akuntansi, melakukan review dokumen secara dangkal, menerima penjelasan klien secara lemah dan mengurangi pekerjaan pada salah satu langkah audit.

perusahaan. Core et al. (1999) dalam Pamudji dan Trihartati (2010) menekankan bahwa pengalaman yang komite audit peroleh pada waktu bekerja di perusahaan lain awalnya diharapkan akan dapat meningkatkan efektivitas komite audit. Namun, kenyataannya akan berbalik ketika komite audit memiliki posisi dan melayani sangat banyak perusahaan (lebih dari tiga perusahaan) di saat bersamaan. Penelitian Pamudji dan Trihartati (2010) menunjukkan bahwa komitmen waktu komite audit memiliki pengaruh negatif namun tidak signifikan terhadap manajemen laba.

Berdasarkan hasil penelitian terdahulu yang menemukan hasil signifikan dan tidak signifikan, maka dapat disimpulkan bahwa semakin banyak waktu yang dimiliki komite audit akan semakin meningkatkan efektivitas komite audit dalam mengawasi proses pelaporan keuangan sehingga akan mengurangi praktik manajemen laba. Oleh karena itu, maka dapat dirumuskan hipotesis sebagai berikut:

HΏ: Komitmen waktu komite audit berpengaruh negatif terhadap manajemen laba.

e) Pengaruh Jumlah Anggota Komite Audit terhadap Manajemen Laba

kredibilitas laporan penyusunan keuangan. Keberadaan komite audit dapat meningkatkan efektivitas kinerja perusahaan (Trisnantari, 2012). Anggota komite audit terdiri dari orang-orang yang indipenden. Jumlah anggota komite audit mempunyai pengaruh terhadap pencegahan praktik manajemen laba karena apabila jumlah anggota komite audit banyak maka dapat memberikan kekuatan dalam meningkatkan kualitas laporan audit sehingga risiko praktik manajemen laba menjadi kecil. Menurut pedoman yang telah disusun oleh Task Force Komite Audit menyatakan bahwa Komite audit paling sedikit terdiri atas 3 orang anggota, berdasarkan praktek dan pengalaman dalam lingkup internasional, kebanyakan dari komite audit yang efektif terdiri dari 3 sampai 5 anggota.

Penelitian Wedari (2004) menunjukkan bahwa jumlah anggota komite audit berpengaruh negatif terhadap manajemen laba. Penelitian Susilo (2010) menunjukkan bahwa jumlah komite audit dalam perusahaan mempunyai pengaruh positif terhadap manajemen laba.

manajemen laba. Oleh karena itu, maka dapat dirumuskan hipotesis sebagai berikut:

Hΐ: Jumlah anggota komite audit berpengaruh negatif terhadap manajemen laba.

f) Pengaruh Jumlah Rapat Komite Audit terhadap Manajemen Laba

Berdasarkan hasil penelitian terdahulu yang menemukan hasil signifikan dan tidak signifikan, maka dapat disimpulkan bahwa semakin sering komite audit mengadakan rapat akan semakin efisien terhadap hasil kualitas pelaporan keuangan sehingga akan mengurangi praktik manajemen laba. Oleh karena itu, maka dapat dirumuskan hipotesis sebagai berikut:

HΑ: Jumlah rapat komite audit berpengaruh negatif terhadap manajemen laba.

g) Pengaruh Gender Komite Audit terhadap Manajemen Laba Pria dan wanita memiliki perbedaan dalam menyelesaikan masalah. Auditor wanita cenderung lebih teliti dalam menemukan atau menyelesaikan suatu masalah dibandingkan dengan pria. Mason dan Mudrack (1996) dalam Sun, Liu dan Lan (2011) mengusulkan dua hipotesis yang bertentangan mengenai perbedaan gender dalam etika: sosialisasi gender berpendapat bahwa laki-laki akan merespon dengan sikap "kurang etis" untuk sebuah situasi daripada wanita karena memiliki nilai-nilai yang lebih umum di mana perempuan disosialisasikan, dan pekerjaan sosialisasi yang berhipotesis bahwa ada kesamaan jenis kelamin karyawan sebagai hasil dari sosialisasi kerja.

direksi perempuan atau proporsi yang lebih tinggi dari direksi perempuan. Mereka juga menemukan bahwa perusahaan dengan setidaknya satu direksi perempuan dari komite audit akan memiliki manajemen laba lebih rendah dan kualitas pendapatan yang lebih tinggi. Gul et al. (2007) dalam Sun, Liu dan Lan (2011) berpendapat bahwa tidak hanya perempuan yang menunjukkan keengganan risiko yang lebih besar dan perilaku etis tetapi mereka juga lebih baik untuk memperoleh informasi sukarela yang dapat mengurangi asimetri informasi antara direksi wanita dan manajer. Menurut penelitian Jati dan Sanjaya (2013) menunjukkan bahwa proporsi komite audit wanita di dalam komite audit memiliki pengaruh negatif terhadap real earnings management. Penelitian Qi dan Tian (2012) menunjukkan bahwa komite audit wanita berhubungan negatif dengan manajemen laba.

Penelitian Sun, Liu dan Lan (2011) menunjukkan bahwa tidak ada hubungan yang signifikan antara proporsi direksi perempuan di komite audit independen dan tingkat manajemen laba. Penelitian Sun, Liu dan Lan (2011) tidak menemukan efek jenis kelamin terhadap efektivitas pemeriksaan komite audit independen dalam menghambat manajemen laba.

menemukan atau menyelesaikan suatu masalah atau kesalahan dibandingkan dengan pria sehingga akan mempercepat proses dan mempermudah dalam mengawasi proses pelaporan keuangan sehingga akan mengurangi praktik manajemen laba. Oleh karena itu, maka dapat dirumuskan hipotesis sebagai berikut:

HΒ: Gender Komite Audit berpengaruh negatif terhadap manajemen laba.

(

HΌ (-)

H (-)

HΎ (-)

HΏ (-)

Hΐ (-)

HΑ (-)

HΒ (-)

Gambar 2.1 Model Penelitian Independensi

Keahlian Keuangan

Reputasi

Manajemen Laba Komitmen

Waktu

Jumlah Anggota

Jumlah Rapat

38

BAB III

METODE PENELITIAN

A.Obyek/SubyekPenelitian

Penelitian ini menggunakan objek yaitu perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2014. B.Jenis Data

Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder. Data sekunder merupakan data yang tidak langsung memberikan data kepada pengumpul data atau data yang sudah ada (Sugiyono, 2014). Data sekunder yang digunakan dalam penelitian ini adalah data laporan keuangan perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2014. Data tersebut menyajikan informasi terkait variabel independen yang digunakan pada penelitian ini, yaitu: independensi, reputasi auditor, keahlian keuangan, komitmen waktu, jumlah anggota, jumlah rapat, gender yang dilihat dari informasi komite audit dalam laporan keuangan tahunan.

C. Teknik Pengambilan Sampel

Teknik pemilihan sampel yang digunakan dipilih melalui metode purposive sampling yang dipilih berdasarkan kriteria-kriteria tertentu, yaitu:

b) Perusahaan perbankan yang menerbitkan laporan tahunan (annual report) dan laporan keuangan tahun 2011-2014.

c) Perusahaan yang mempunyai data laporan tahunan dan laporan keuangan lengkap terutama untuk aspek profil komite audit serta informasi keuangan.

D. Teknik Pengumpulan Data

Pengumpulan data penelitian ini menggunakan teknik pengambilan basis data berupa laporan keuangan tahunan (annual report) perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2014. Data diperoleh dari website Indonesia Stock Exchange (www.idx.co.id).

E. Definisi Operasional dan Pengukuran Variabel Penelitian a) Variabel Dependen

Variabel dependen dalam penelitian ini adalah manajemen laba. Definisi manajemen laba adalah upaya yang dilakukan oleh manajer perusahaan untuk mempengaruhi informasi laporan keuangan perusahaan dengan tujuan untuk menyesatkan para stakeholdernya yang ingin mengetahui kinerja dan kondisi perusahaan. Dalam penelitian Nasution dan Setiawan (2007) manajemen laba diproksikan oleh akrual kelolaan yang dideteksi dengan model akrual khusus Beaver dan Engel (1996). Model tersebut dituliskan sebagai berikut:

Untuk menentukan total akrual dengan menggunakan model Beaver dan Engel (1996) ini maka digunakan total saldo penyisihan penghapusan aktiva produktif (PPAP). Dalam penentuan koefisien manajemen laba tersebut semua variabel dideflasi terlebih dahulu dengan nilai buku ekuitas dan cadangan kerugian pinjaman.

(2) ���� = � + � ��+ � � � ��+ � ���+

� ∆ ��+1+ ���

Persamaan (2) akan menghasilkan nilai koefisien dari masing-masing variabel yaitu � � � � . Nilai koefisien dari masing-masing variabel tersebut dimasukan dalam rumus persamaan (2) untuk mencari nilai non discresionary accruals per tahun.

Maka:

(3) ��� = � + � ��+ � � � �� + � ���+

� ∆ ���+1+ ���

Dimana:

COit : loan charge offs (pinjaman yang dihapus bukukan)

LOANit : loans outstanding (pinjaman yang beredar) NPAit : non performing assets (aktiva produktif yang

bermasalah), terdiri dari aktiva produktif yang berdasarkan tingkat kolektibilitasnya digolongkan menjadi (a) dalam perhatian khusus, (b) kurang lancar, (c) diragukan, dan (d) macet.

∆ ���+1 : Selisih non performing assets t+1 dengan non

performing assets t

(4) ��� = ����− ���

b) Variabel Independen 1) Independensi (X )

Definisi independensi adalah suatu sikap yang harus dimiliki oleh komite audit, sikap independen atau komite audit harus bebas dari hubungan bisnis dan bebas dari pengaruh apapun. Dalam penelitian mutmainnah dan Wardhani (2013), perhitungan variabel independen yaitu merujuk kepada riwayat pendidikan dan pengalaman kerja di bidang akuntansi atau keuangan yang datanya diambil dari laporan tahunan perusahaan. Dalam Keputusan Ketua BAPEPAM No. Kep-29/PM/2004, independensi di ukur dengan persyaratan, yaitu bukan merupakan orang dalam Kantor Akuntan Publik (KAP) maupun konsultan perusahaan dalam waktu 6 bulan terakhir, tidak memiliki saham perusahaan dan tidak memiliki hubungan keluarga maupun hubungan usaha dengan Komisaris, Direksi, atau Pemegang Saham Utama perusahaan (Dwikusumowati dan Rahardjo, 2013).

I = P a

a A a A x %

2) Reputasi Auditor (X )

membatasi kecenderungan klien audit mereka dalam melakukan pelaporan yang agresif (Kanagaretnam et al. 2010). Variabel ini merupakan variabel dummy, yaitu dengan menggunakan skala 1 untuk auditor prestigious dan skala 0 untuk auditor non prestigious. Skala 1 untuk perusahaan dengan auditor prestigious yaitu KAP yang bermitra dengan KAP big four, yaitu:KAP Tanudireja Wibisana & Rekan (Price Waterhouse Cooper (PWC)), KAP Purwantono Sarwoko & Sandjaja (Ernst & Young), KAP Osman Bing Satrio & Rekan (Deloitte Touche Tohmatsu (DTT)) dan KAP Siddharta Widjaja & Rekan (KPMG). Sedangkan skala nol untuk auditor non prestigious yaitu KAP yang selain bermitra dengan kelompok big four.

Auditor yang masuk dalam keempat KAP tersebut dianggap bereputasi baik karena memiliki jumlah klien terbanyak yang mengindikasikan tingginya kepercayaan emiten terhadap jasa audit keempat KAP tersebut.

3) Keahlian Keuangan (X )

Keahlian keuangan menurut Dwikusumowati dan Rahardjo (2013) menunjukkan bahwa:

“Perusahaan yang memiliki komite audit dengan

kompetensi yang besar dalam bidang keuangan atau akuntansi cenderung memiliki kinerja dan pengawasan yang lebih baik kepada manajemen, sehingga dapat menghindari manajemen

laba.”

menggunakan indikator persentase dari jumlah anggota komite audit yang merupakan financial expertise terhadap jumlah anggota komite audit keseluruhan. Dalam penelitian ini mendefinisikan anggota yang merupakan financial expertise yaitu anggota yang memiliki latar belakang pendidikan akuntansi atau keuangan (Dwikusumowati dan Rahardjo, 2013).

KK =A a a A A ya Ma A a a x %

4) Komitmen Waktu (X )

Komitmen waktu memberikan tekanan-tekanan waktu yang dapat merugikan publik yaitu memunculkan perilaku yang mengancam kualitas audit yaitu penurunan tingkat pendeteksian dan penyelidikan aspek kualitatif salah saji, gagal dalam meneliti prinsip akuntansi, melakukan review dokumen secara dangkal, menerima penjelasan klien secara lemah dan mengurangi pekerjaan pada salah satu langkah audit. Komitmen waktu komite audit diukur dengan menggunakan indikator persentase dari jumlah anggota komite audit yang bekerja tidak lebih dari tiga perusahaan.

5) Jumlah Anggota Komite Audit (X )

Jumlah anggota komite audit mempunyai pengaruh terhadap pencegahan praktik manajemen laba karena apabila jumlah anggota komite audit banyak maka dapat memberikan kekuatan dalam meningkatkan kualitas laporan audit sehingga risiko praktik manajemen laba menjadi kecil. Jumlah anggota komite audit diukur berdasarkan jumlah anggota komite audit yang datanya diambil dari laporan tahunan perusahaan tahun 2011-2014.

6) Jumlah Rapat Komite Audit (X )

Pertemuan efektif komite audit secara teratur untuk memastikan bahwa proses laporan keuangan berfungsi dengan baik dan karena proses laporan keuangan berfungsi dengan baik dan audit yang aktif mungkin dapat mencegah manajemen laba (Zhou dan Chen, 2004). Jumlah rapat komite audit diukur berdasarkan jumlah rapat komite audit yang dilakukan pada tahun 2011-2014 datanya diambil dari laporan tahunan perusahaan.

7) Gender Komite Audit (X )

variabel dummy, yaitu dengan menggunakan skala 1 untuk perusahaan Perbankan yang memiliki 1 (satu) komite audit wanita dan skala 0 untuk perusahaan yang tidak memiliki komite audit wanita.

F. Uji Hipotesis dan Analisis Data a) Analisis Statistik Deskriptif

Analisis Statistik deskriptif merupakan analisis statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya dengan tidak membuat kesimpulan yang berlaku untuk umum (Sugiyono, 2014).

b) Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil dari regresi berganda sesuai dengan persyaratan pengujian atau terdapat penyimpangan dari asumsi klasik. Pengujian asumsi klasik ada empat yaitu: uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

1) Uji Normalitas

distribusi normal apabila nilai sig > Alpha 0.05 sedangkan apabila nilai sig < Alpha 0.05 maka data tidak berdistribusi normal. 2) Uji Multikolinearitas

Multikolinieritas digunakan untuk menguji ada tidaknya keterkaitan yang tinggi antara variabel-variabel bebas dalam suatu model regresi linier berganda. Pendeteksian multikoliniearitas dapat dilihat melalui nilai Variance Inflation Factors (VIF), apabila nilai VIF < 10 maka tidak terdapat multikolinearitas diantara variabel independen, sebaliknya apabila nila VIF > 10 maka terdapat multikoliearitas diantara variabel independen (Nazaruddin dan Basuki, 2015).

3) Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya korelasi yang terjadi antara residual pada suatu pengamatan dengan pengamatan lain pada model regresi (Nazaruddin dan Basuki, 2015). Untuk memeriksa adanya autokorelasi dengan memakai uji durbin Watson, ada beberapa kriteria untuk mendeteksi autokorelasi (Singgih : 2001), yaitu :

a. DW di bawah -2 berarti ada autokorelasi positif.

4) Uji Heteroskedastisitas

Heteroskedastisitas digunakan untuk menguji adanya ketidaksamaan varian dari residual untuk semua pengamatan model regresi (Nazaruddin dan Basuki, 2015). Variabel independen dikatakan bebas heteroskedastisitas apabila nilai sig > Alpha 0.05.

c) Analisis Regresi

Analisis dalam penelitian ini diuji dengan menggunakan analisis regresi berganda. Sedangkan model persamaan yang digunakan adalah:

DA= α + β X + β X + β X + β X + β X + β X + β X + е

Keterangan:

DA : Discretionary Accruals sebagai proksi manajemen laba

A : Konstanta

β β β β β β β : Koefisien Regresi

X : Independensi komite audit

X : Reputasi auditor

X : Keahlian keuangan komite audit

X : Komitmen waktu komite audit

X : Jumlah anggota komite audit

X : Jumlah rapat komite audit

X : Gender komite audit

e : Error/Faktor Pengganggu

d) Uji Hipotesis

1) Uji Signifikansi Simultan ( Uji Statistik F)

dengan melihat tabel anova, apabila nilai sig < Alpha 0.05, maka terdapat pengaruh secara bersama-sama variabel independen terhadap variabel dependen.

2) Uji Signifikansi Paramater Individual (Uji T)

Uji statistik t digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen (Nazaruddin dan Basuki, 2015). Pengujian dilakukan dengan melihat tabel coefficients pada kolom sig (significance), apabila nilai sig < Alpha 0.05, maka variabel independen memberikan pengaruh terhadap variabel dependen.

3) Koefisien Determinasi (Adjusted R²)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

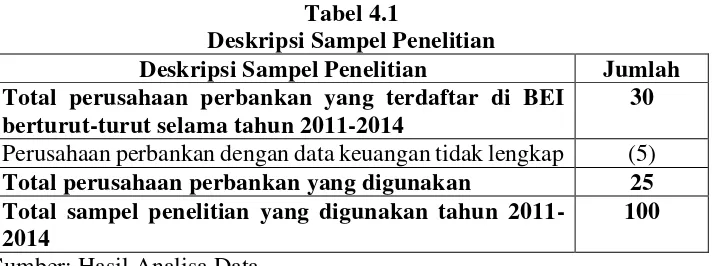

Penelitian ini menggunakan data perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan selama 4 tahun, yaitu tahun 2011-2014. Total sampel yang digunakan dalam penelitian ini adalah 100 tahun. Adapun deskripsi penelitian dapat dilihat pada tabel sebagai berikut:

Tabel 4.1

Deskripsi Sampel Penelitian

Deskripsi Sampel Penelitian Jumlah Total perusahaan perbankan yang terdaftar di BEI

berturut-turut selama tahun 2011-2014

30 Perusahaan perbankan dengan data keuangan tidak lengkap (5) Total perusahaan perbankan yang digunakan 25 Total sampel penelitian yang digunakan tahun

2011-2014

100 Sumber: Hasil Analisa Data

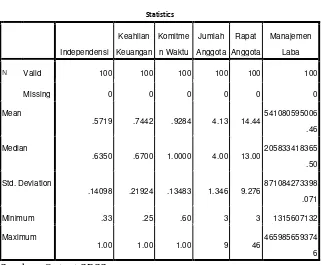

B. Uji Kualitas Instrumen dan Data A. Statistik Deskriptif

Statistik deskriptif membahas analisis deskriptif masing-masing variabel yang digunakan dalam penelitian ini, baik variabel independen maupun variabel dependen. Analisis deskriptif ini menjelaskan jumlah sampel (N) yang digunakan, nilai minimum, nilai maksimum, rata-rata nilai, dan standar deviasi dari masing-masing variabel. Adapun statistik deskriptif dapat dilihat pada tabel sebagai berikut:

Berdasarkan hasil uji statistik deskripsi pada tabel 4.2 diatas menunjukkan bahwa jumlah sampel berjumlah 100 sampel. Adapun penjelasannya sebagai berikut:

a. Independensi

Variabel Independensi memiliki nilai minimum 0.33, nilai maksimum 1.00, mean 0.5719, median 0.6350 dan standar deviasi 0.14098. Nilai mean < nilai median yaitu 0.5719 < 0.6350 artinya independensi pada penelitian ini rendah karena nilai mean dibawah nilai median.

b. Keahlian Keuangan

Variabel Keahlian Keuangan memiliki nilai minimum 0.25, nilai maksimum 1.00, mean 0.7442, median 0.6700 dan standar deviasi 0.21924. Nilai mean > nilai median yaitu 0.7442 < 0.6700 artinya keahlian keuangan pada penelitian ini tinggi karena nilai mean diatas nilai median.

c. Komitmen Waktu

d. Jumlah Anggota

Variabel Jumlah Anggota memiliki nilai minimum 3, nilai maksimum 9, mean 4.13, median 4.00 dan standar deviasi 1.346. Nilai mean > nilai median yaitu 4.13 > 4.00 artinya jumlah anggota pada penelitian ini besar karena nilai mean diatas median.

e. Jumlah Rapat

Variabel Jumlah Rapat memiliki nilai minimum 3, nilai maksimum 46, mean 14.44, median 13.00 dan standar deviasi 9.276. Nilai mean > nilai median yaitu 44.44 > 13.00 artinya jumlah rapat pada penelitian ini besar karena nilai mean diatas median.

f. Manajemen Laba

Variabel Manajemen Laba memiliki minimum 1315607132, nilai maksimum 4659856593746, mean 541080595006.46, median 205833418365.50 dan standar deviasi 871084273398.071. Nilai mean > nilai median yaitu 541080595006.46 > 205833418365.50 artinya manajemen laba pada penelitian ini tinggi karena nilai mean diatas median.

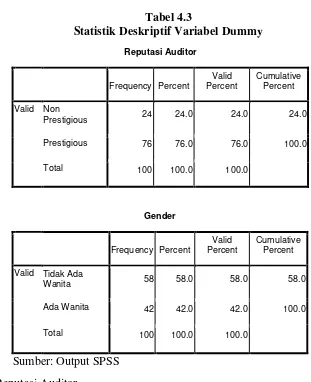

prestigious dan non prestigious dimana yang dimaksud prestigious merupakan KAP yang bermitra dengan KAP big 4 dan non prestigious merupakan KAP yang tidak bermitra dengan big 4. Sedangkan gender diidentifikasikan dalam 2 kategori yaitu, dalam proses audit ada komite audit wanita dan tidak ada komite audit wanita.

Tabel 4.3

Statistik Deskriptif Variabel Dummy Reputasi Auditor a. Reputasi Auditor

76% perusahaan perbankan menggunakan jasa auditor prestigious atau yang bermitra dengan big 4 karena auditor yang memiliki reputasi yang baik cenderung akan lebih efisien dalam menjalankan tugasnya dan auditor non prestigious sejumlah 24% dari total KAP artinya sebesar 24% perusahaan perbankan menggunakan jasa auditor non prestigious atau auditor yang tidak bermitra dengan big 4. Variabel reputasi auditor memiliki nilai rata-rata 0.76 menunjukkan bahwa sebanyak 76% rata-rata perusahaan perbankan menggunakan auditor prestigious atau auditor yang bermitra dengan big 4 dan memiliki standar deviasi 0.429. Dari tabel diatas dapat dikatakan bahwa perusahaan lebih banyak menggunakan auditor prestigious atau auditor yang bermitra dengan KAP BIG 4 daripada menggunakan auditor non prestigious atau auditor yang tidak bermitra dengan KAP BIG 4 karena auditor yang bermitra dengan BIG 4 dianggap akan lebih mampu dalam mendeteksi adanya manajemen laba dibandingkan dengan non BIG 4.

b. Gender Komite Audit

komite audit wanita dan kategori tidak ada wanita sejumlah 58% dari total komite audit artinya sebanyak 58% komite audit yang bekerja pada perusahaan perbankan tidak memiliki komite audit wanita atau semua komite audit adalah pria. Variabel gender komite audit memiliki nilai rata-rata 0.42 menunjukkan bahwa sebesar 42% perusahaan perbankan memiliki komite audit wanita atau perusahaan mengganggap bahwa pria lebih mampu dalam menjalankan tugas seorang komite audit sehingga komite audit lebih banyak jumlah pria dibandingan dengan jumlah wanita dan standar deviasi 0.496.

B. Uji Asumsi Klasik a. Uji Normalitas

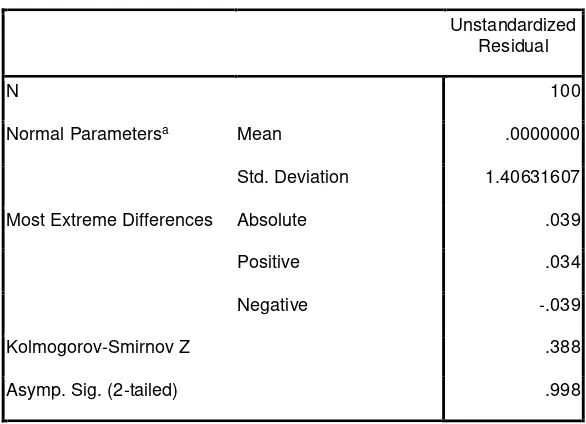

Tabel 4.4 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 100

Normal Parametersa Mean .0000000

Std. Deviation 1.40631607 Most Extreme Differences Absolute .039

Positive .034

Negative -.039

Kolmogorov-Smirnov Z .388

Asymp. Sig. (2-tailed) .998

a. Test distribution is Normal. Sumber: Output SPSS

Berdasarkan hasil uji normalitas pada tabel 4.4 didapatkan hasil nilai Asymp. Sig. (2-tailed) yaitu 0.998 > α 0.05, maka dapat disimpulkan bahwa data pada penelitian ini berdistribusi normal.

b. Uji Multikolinearitas

Tabel 4.5 a. Dependent Variable: Manajemen

Laba

Sumber: Output SPSS

c. Uji Autokorelasi

Uji autokorelasi memiliki tujuan untuk mengetahui ada atau tidaknya korelasi yang terjadi antara residual pada suatu pengamatan dengan pengamatan lain pada model regresi. Untuk mendeteksi ada atau tidaknya autokorelasi dengan menggunakan uji Durbin-Watson (uji DW). Adapun hasil uji autokorelasi dapat dilihat pada tabel 4.6 sebagai berikut:

Tabel 4.6 a. Predictors: (Constant), Gender, Independensi, Komitmen Waktu, Reputasi Auditor, Keahlian Keuangan, Rapat Anggota, Jumlah Anggota

b. Dependent Variable: Manajemen Laba

Sumber: Output SPSS

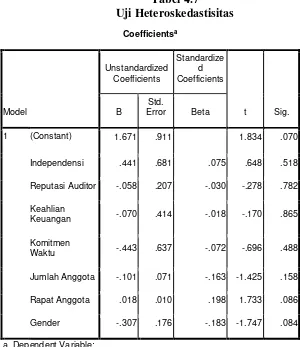

d. Uji Heteroskedastisitas

Uji heteroskedastisitas memiliki tujuan untuk menguji adanya ketidaksamaan varian dari residual untuk semua pengamatan model regresi. Adapun hasil uji heteroskedastisitas dapat dilihat pada tabel 4.7 sebagai berikut:

Tabel 4.7

variabel independen dalam penelitian ini bebas heteroskedastisitas.

C. Hasil Penelitian (Uji Hipotesis)

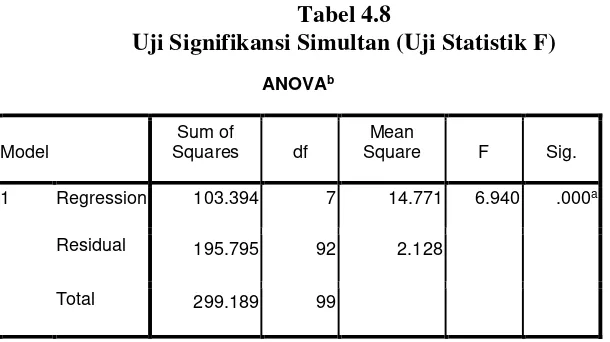

a. Uji Signifikansi Simultan ( Uji Statistik F)

Uji statistik F yaitu digunakan untuk mengetahui apakah dalam peneliatian semua variabel independen mempunyai pengaruh terhadap variabel dependen. Adapun hasil uji signifikansi simultan (uji statistik F) dapat dilihat pada tabel 4.8 sebagai berikut:

Tabel 4.8

Uji Signifikansi Simultan (Uji Statistik F)

ANOVAb

a. Predictors: (Constant), Gender, Independensi, Komitmen Waktu, Reputasi Auditor, Keahlian Keuangan, Rapat Anggota, Jumlah Anggota b. Dependent Variable: Manajemen Laba

Sumber: Output SPSS

Berdasarkan hasil uji signifikansi simultan (Uji Statistik F) pada tabel 4.8 diperoleh hasil nila F hitung sebesar 6.940 dengan nilai sig 0.000 > α 0.05. Maka terdapat pengaruh

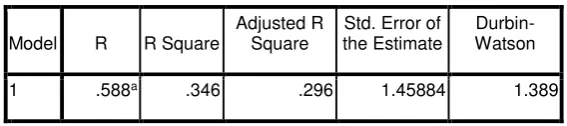

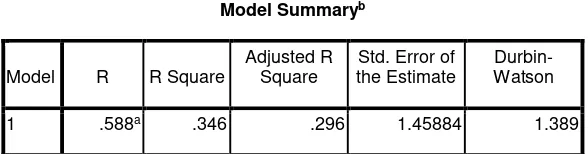

b. Koefisien Determinasi (Adjusted R²)

Uji koefisien determinasi memiliki tujuan yaitu untuk melihat kemampuan variabel independen dalam menjelaskan variasi perubahan variabel dependen. Koefisien determinasi dilihat dari nilai adjusted R², dimana untuk menginterpretasikan besarnya nilai koefisien determinasi harus diubah dalam bentuk persentase (Ghozali, 2009). Kemudian sisanya dijelaskan oleh variabel lain yang tidak masuk model. Adapun hasil uji koefisien determinasi dapat dilihat pada tabel 4.9 sebagai berikut:

Tabel 4.9

Uji Koefisien Determinasi (adjusted R²)

Model Summaryb

a. Predictors: (Constant), Gender, Independensi, Komitmen Waktu, Reputasi Auditor, Keahlian Keuangan, Rapat Anggota, Jumlah Anggota b. Dependent Variable: Manajemen Laba

Sumber: Output SPSS

c. Uji Signifikansi Paramater Individual (Uji T)

Uji statistik t digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen (Nazaruddin dan Basuki, 2015). Adapun hasil uji statistik t dapat dilihat pada tabel 4.10 sebagai berikut:

Tabel 4.10

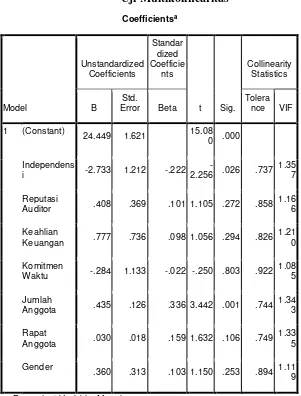

Uji Signifikansi Paramater Individual (Uji T)

Coefficientsa a. Dependent Variable: Manajemen Laba

Sumber: Output SPSS

Manajemen Laba = 24.449 - 2.733 INDP + 0.408 RA + 0.777 KK - 0.284 KW + 0.435 JA + 0.030 JR + 0.360 G

Berdasarkan tabel 4.10 diperoleh hasil pengujian hipotesis sebagai berikut:

1) Pengujian Hipotesis Pertama (HІ)

Hasil uji statistik t menunjukkan variabel independen yaitu independensi memiliki nilai sig sebesar 0.026 < α 0.05 dan arah koefisien regresi negatif 2.733 yang

berarti variabel independensi berpengaruh negatif terhadap manajemen laba. Dengan demikian hipotesis pertama (HІ)

diterima.

2) Pengujian Hipotesis Kedua (HЇ)

Hasil uji statistik t menunjukkan variabel independen yaitu reputasi auditor memiliki nilai sig sebesar 0.272 > α 0.05 dan arah koefisien regresi positif 0.408 yang berarti variabel reputasi auditor tidak berpengaruh secara signifikan terhadap manajemen laba. Dengan demikian hipotesis kedua (HЇ) ditolak.

3) Pengujian Hipotesis Ketiga (HЈ)

0.777 yang berarti variabel keahlian keuangan tidak berpengaruh secara signifikan terhadap manajemen laba.

Dengan demikian hipotesis ketiga (HЈ) ditolak.

4) Pengujian Hipotesis Keempat (HЉ)

Hasil uji statistik t menunjukkan variabel independen yaitu komitmen waktu memiliki nilai sig sebesar 0.803 > α 0.05 dan arah koefisien regresi negatif

0.284 yang berarti variabel komitmen waktu tidak berpengaruh secara signifikan terhadap manajemen laba. Dengan demikian hipotesis keempat (HЉ) ditolak.

5) Pengujian Hipotesis Kelima (HЊ)

Hasil uji statistik t menunjukkan variabel independen yaitu jumlah anggota memiliki nilai sig sebesar 0.001 < α 0.05 dan arah koefisien regresi positif

0.435 yang berarti variabel jumlah anggota berpengaruh secara positif terhadap manajemen laba. Dengan demikian hipotesis kelima (HЊ) ditolak.

6) Pengujian Hipotesis Keenam (HЋ)

Hasil uji statistik t menunjukkan variabel independen yaitu jumlah rapat memiliki nilai sig sebesar 0.106 > α 0.05 dan arah koefisien regresi positif 0.030

secara signifikan terhadap manajemen laba. Dengan demikian hipotesis keenam (HЋ) ditolak.

7) Pengujian Hipotesis Ketujuh (HЌ)

Hasil uji statistik t menunjukkan variabel independen yaitu gender memiliki nilai sig sebesar 0.253 > α 0.05 dan arah koefisien regresi positif 0.360 yang

berarti variabel gender tidak berpengaruh secara signifikan terhadap manajemen laba. Dengan demikian hipotesis ketujuh (HЌ) ditolak.

D. Pembahasan (Interpretasi)

Penelitian ini menguji pengaruh independensi, reputasi auditor, keahlian keuangan, komitmen waktu, jumlah anggota, gender dan jumlah rapat terhadap manajemen laba pada perusahaan perbankan yang terdaftar di BEI tahun 2011-2014. Berdasarkan uji hipotesis dalam penelitian, hasil pengujian menunjukkan hipotesis yang diterima adalah reputasi auditor, keahlian keuangan, jumlah rapat dan gender berpengaruh negatif terhadap manajemen laba. Adapun penjelasannya sebagai berikut:

1) Pengaruh Independensi Komite Audit terhadap Manajemen Laba

dikendalikan dan tidak memihak kepada siapapun dalam menjalankan tugasnya maka komite audit dapat menjaga kepercayaan dan mutu jasa komite audit terhadap profesi akuntan publik.

Hasil uji statistik t menunjukkan bahwa independensi komite audit berpengaruh secara signifikan terhadap manajemen laba yang berarti penelitian berhasil menerima hipotesis pertama

(HІ). Hasil penelitian ini sesuai dengan penelitian terdahulu yang

dilakukan oleh Pamudji dan Trihartati (2010) yang menemukan bahwa independensi komite audit berpengaruh negatif secara signifikan terhadap manajemen laba.

Namun penelitian ini bertentangan dengan penelitian Dwikusumowati dan Rahardjo (2013), Guna dan Herawaty (2010), Amijaya dan Prastiwi (2013) dan Penelitian Rahmawati (2013) menemukan bahwa Independensi komite audit tidak berpengaruh terhadap manajemen laba. Penelitian Prabowo (2014) yang menemukan bahwa independensi berpengaruh positif namun tidak signifikan terhadap manajemen laba.