LAMPIRAN

TABULASI VARIABEL INDEPENDEN DAN DEPENDEN

NO TAHUN NAMA PERUSAHAAN FEE DK KA UP LEV ROA KAP IA

1 2012 PT. ALUMINDO LIGHT METAL

INDUSTRY, Tbk. 21.133 0.002 0.007 28.263 0.69 0.01 0 1

2 2012 PT. BETON JAYA MANUNGGAL,

Tbk. 18.827 0.005 0.007 25.701 0.22 0.17 0 0

3 2012 PT. PELANGI INDAH CANINDO,

Tbk. 20.135 0.003 0.007 27.111 0.67 0.02 0 1

4 2012 PT. DUTA PERTIWI, Tbk. 18.369 0.003 0.007 25.941 0.16 0.11 0 0 5 2012 PT. TRIAS SENTOSA, Tbk. 21.639 0.003 0.007 28.414 0.38 0.03 0 1 6 2012 PT. ALKINDO NARATAMA, Tbk. 20.263 0.002 0.007 25.943 0.49 0.07 0 1 7 2012 PT. GAJAH TUNGGAL, Tbk. 22.934 0.003 0.007 30.186 0.57 0.09 1 1 8 2012 PT. INDOSPRING, Tbk. 19.609 0.003 0.007 28.141 0.32 0.08 0 1

9 2012 PT. NIPPRES, Tbk. 21.692 0.003 0.007 26.988 0.59 0.04 0 0

10 2012 PT. PRIMA ALLOY STEEL, Tbk. 18.891 0.003 0.007 27.082 0.51 0.03 0 0

11 2012 PT. SELAMAT SEMPURNA, Tbk. 21.226 0.003 0.007 27.997 0.43 0.19 0

0

LAMPIRAN

TABULASI VARIABEL INDEPENDEN DAN DEPENDEN

12 2012 PT. SIANTAR TOP, Tbk. 20.411 0.005 0.010 27.854 0.54 0.06 0 1

13 2012 PT. ULTRAJAYA MILK INDUSTRY

AND TRADING, Tbk. 22.468 0.003 0.008 28.515 0.31 0.15 0 0 14 2012 PT. GUDANG GARAM, Tbk. 25.280 0.003 0.007 31.357 0.36 0.10 1 0 15 2012 PT. KALBE FARMA, Tbk. 23.523 0.003 0.007 29.874 0.22 0.19 1 0 16 2012 PT. PYRIDAM FARMA, Tbk. 20.097 0.003 0.007 25.635 0.35 0.04 0 1 17 2012 PT. MARTINA BERTO, Tbk. 21.249 0.003 0.005 27.136 0.29 0.07 0 1 18 2012 PT. MANDOM INDONESIA, Tbk. 21.255 0.004 0.005 27.863 0.13 0.12 1 1

19 2012 PT. KEDAWUNG INDAG CAN,

Tbk. 18.788 0.003 0.007 25.277 0.30 0.02 0 0

20 2013 PT. ALUMINDO LIGHT METAL

INDUSTRY, Tbk. 21.129 0.003 0.007 28.643 0.76 0.01 0 0

21 2013 PT. BETON JAYA MANUNGGAL,

Tbk. 19.158 0.005 0.007 25.895 0.21 0.15 0 1

22

2013 PT. PELANGI INDAH CANINDO,

Tbk. 20.769 0.005 0.007 27.155 0.65 0.02 0

1

NO

TAHUN NAMA PERUSAHAAN FEE DK KA UP LEV ROA KAP IA

LAMPIRAN

TABULASI VARIABEL INDEPENDEN DAN DEPENDEN

24 2013 PT. TRIAS SENTOSA, Tbk. 20.996 0.003 0.007 28.813 0.48 0.01 1 1 25 2013 PT. ALKINDO NARATAMA, Tbk. 20.353 0.003 0.007 26.432 0.54 0.08 0 0 26 2013 PT. GAJAH TUNGGAL, Tbk. 23.009 0.003 0.007 30.362 0.63 0.01 1 1 27 2013 PT. INDOSPRING, Tbk. 19.114 0.003 0.007 28.418 0.20 0.07 0 1

28 2013 PT. NIPPRES, Tbk. 20.758 0.003 0.007 27.406 0.70 0.04 0 1

29 2013 PT. PRIMA ALLOY STEEL, Tbk. 17.990 0.003 0.007 27.402 0.49 0.02 0 0 30 2013 PT. SELAMAT SEMPURNA, Tbk. 21.253 0.003 0.007 28.169 0.41 0.21 1 0 31 2013 PT. SIANTAR TOP, Tbk. 21.498 0.005 0.007 28.016 0.53 0.08 0 1

32 2013 PT. ULTRAJAYA MILK INDUSTRY

AND TRADING, Tbk. 22.187 0.003 0.007 28.665 0.28 0.12 0 0 33 2013 PT. GUDANG GARAM, Tbk. 25.529 0.003 0.007 31.558 0.42 0.09 1 0 34 2013 PT. KALBE FARMA, Tbk. 23.816 0.003 0.007 30.057 0.25 0.17 1 0 35 2013 PT. PYRIDAM FARMA, Tbk. 19.652 0.003 0.007 25.889 0.46 0.04 0 0 NO

TAHUN NAMA PERUSAHAAN FEE DK KA UP LEV ROA KAP IA

LAMPIRAN

TABULASI VARIABEL INDEPENDEN DAN DEPENDEN

38 2013 PT. KEDAWUNG INDAG CAN,Tbk. 18.873 0.003 0.007 25.311 0.25 0.08 0 0

39 2014 PT. ALUMINDO LIGHT METAL

INDUSTRY, Tbk. 21.129 0.003 0.007 28.798 0.80 0.00 0 0

40 2014 PT. BETON JAYA MANUNGGAL,

Tbk. 18.713 0.005 0.007 25.883 0.16 0.04 0 1

41 2014 PT. PELANGI INDAH CANINDO,

Tbk. 20.355 0.003 0.010 27.164 0.63 0.03 0 1

42 2014 PT. DUTA PERTIWI, Tbk. 18.901 0.003 0.007 26.318 0.12 0.05 0 0 43 2014 PT. TRIAS SENTOSA, Tbk. 21.396 0.005 0.007 28.813 0.46 0.01 1 1 44 2014 PT. ALKINDO NARATAMA, Tbk. 20.731 0.003 0.007 26.600 0.55 0.06 0 0 45 2014 PT. GAJAH TUNGGAL, Tbk. 23.163 0.003 0.007 30.406 0.63 0.02 1 1 46 2014 PT. INDOSPRING, Tbk. 19.307 0.003 0.007 28.456 0.20 0.06 0 1

47 2014 PT. NIPPRES, Tbk. 20.193 0.003 0.007 27.819 0.52 0.04 0 1

NO

TAHUN NAMA PERUSAHAAN FEE DK KA UP LEV ROA KAP IA

LAMPIRAN

TABULASI VARIABEL INDEPENDEN DAN DEPENDEN

512014

PT. ULTRAJAYA MILK INDUSTRY

AND TRADING, Tbk. 22.343 0.003 0.007 28.702 0.22 0.10 0 1

52 2014 PT. GUDANG GARAM, Tbk. 25.201 0.003 0.007 31.695 0.43 0.09 1 0 53 2014 PT. KALBE FARMA, Tbk. 24.309 0.003 0.007 30.151 0.21 0.17 1 0 54 2014 PT. PYRIDAM FARMA, Tbk. 19.041 0.003 0.007 25.875 0.44 0.02 0 0 55 2014 PT. MARTINA BERTO, Tbk. 20.714 0.003 0.005 27.152 0.27 0.00 0 1 56 2014 PT. MANDOM INDONESIA, Tbk. 21.162 0.004 0.005 28.248 0.31 0.09 1 1 57

2014

PT. KEDAWUNG INDAG CAN,

DAFTAR PUSTAKA

Abbott, L., Parker, S., Peters, G., & Raghunandan, K. (2003). The association between audit committee characteristics and audit fees. Auditing : A Journal of Practice & Theory, Vol. 22 No. 2 , 17-32.

Agoes, Sukrisno dan Ardana, I.Cenik. “Etika Bisnis dan Profesi”, Edisi Revisi, Salemba Empat, Jakarta. 2011.

Aryani, I. K. (2011). Pengaruh Internal Audit terhadap Audit Fee dengan Penerapan Good Corporate Governance sebagai Variabel Intervening. Skripsi S-1 Universitas Diponegoro .

Cadburry Committee. “Report on the Financial Aspects of Corporate Governance”,Gee and Company Limited, London, 1992.

Carcello, J., Hermanson, D., Neal, T., & Riley, R. (2002). Board Characteristics and Audit Fees. Contemporary Accounting Research, Vol 19 No. 3 , 365-384. Dillian, CML.“How a company’s level of corporate governance effects external

audit fees?”, Degree thesis, Hong Kong Baptist University, Hong Kong, 2007.

Erlina.“Metodologi Penelitian”, Edisi 2 Cetakan I, Usu Press, Medan. 2008.

FCGI.“Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan)”, Jilid II, FCGI, Edisi ke-2, 2001

Ghozali, I. (2013). Aplikasi Analisis Multivariate dengan Program SPSS Cetakan IV.

Semarang: Universitas Diponegoro.

Goodwin-Stewart, J., & Kent, P. (2006). The relation between external audit fees, audit committee characteristics and internal audit. Accounting and Finance (in press).

Halim, Y. (2005). Peranan Metode Lowballing Cost oleh Kantor Akuntan Publik di Surabaya. Skripsi, Universitas Kristen Petra Surabaya.

Hasan, M.Iqbal.“Metodologi Penelitian Cetakan I, Ghalia Indonesia, Jakarta. 2002.

Hay, D., Knechel, R., & Ling, H. (2008). Evidence of the Impact of Internal Control and Corporate Governance on Audit Fees. International Journal of Auditing, No 12 , 9-24.

Hikmah, Chairina dan Rahmayanti.“Faktor-Faktor yang Mempengaruhi Luas Pengungkapan Corporate Governance dalam Laporan Tahunan Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia”, Banda Aceh. Simposium Nasional Akuntansi XIV Aceh, 2011.

Keputusan Menteri BUMN Nomor KEP-103/MBU. 2002. ahun_2002.pdf), diakses 22 Maret 2015.

Komite Nasional Kebijakan Governance. 2006. Pedoman Umum Good Corporate Governance,http//www.governance-indonesia.or.id/main.htm, diakses 22 Maret 2015.

Prastuti.(2013). Analisis Pengaruh Struktur Governance dan Internal Control terhadap Fee Audit. Skripsi S-1 Universitas Islam Negeri Syarif Hidayatullah

Restuningdiah, Nurika. Komisaris Independen, Komite Audit, Internal Audit dan Risk Management Committee terhadap Manajemen Laba. Jurnal Keuangan dan Perbankan, Vol.15 No.3 September, hlm 351 – 362. 2010.

Rizqiasih, P. D. (2010). Pengaruh Struktur Governance terhadap Fee Audit Eksternal. Skripsi S-1 Universitas Diponegoro .

Sinulingga, Sukaria.“Metode Penelitian”, Edisi 1 Cetakan I, Usu Press, Medan.2011.

Susiana dan Herawaty, Arleen.“Analisis Pengaruh Independensi, Mekanisme Corporate Governance, dan Kualitas Audit terhadap Integritas Laporan Keuangan”, Makassar: Simposium Nasional Akuntansi X. 2007.

Suharli, M., & Nurlaelah. (2008). Konsentrasi Auditor dan Penetapan Fee Audit: Investigasi pada BUMN. JAAI volume 12 no 2 , 133-148.

Tugiman, Hiro. “Standar Profesional Auddit Internal”, Penerbit Kanisius, Yogyakarta. 2006.

Wibowo, Reza dan Rohman, Abdul. “Pengaruh Governance Structure dan Fungsi Internal Control terhadap Fee Audit Eksternal pada Perusahaan Publik Di Indonesia”, Vol. 2 No. 1. 2013

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian pada dasarnya adalah suatu kegitan pengumpulan,

pengelolaan, penyajian, dan analisa data yang dilakukan dengan metode ilmiah

secara efisien dan sistematis yang hasilnya berguna untuk mengetahui persoalan

atau keadaan dalam usaha pengembangan ilmu pengetahuan atau membuat

keputusan dalam rangka pemecahan masalah.

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal, yaitu

menghubungkan dua variabel atau lebih atau menjelaskan hubungan pengaruh

variabel independen terhadap variabel dependen (Erlina, 2011:29). Hasil

penelitian asosiatif dapat membangun teori yang berfungsi untuk menjelaskan,

meramalkan, dan mengontrol suatu gejala. Penelitian asosiatif ini memiliki bentuk

hubungan kausal yang merupakan hubungan sebab akibat antara variabel

independen dan variabel dependen (Rochacty, 2009:17). Penelitian ini

menggunakan pendekatan kuantitatif yang merupakan penekanan pada pengujian

teori melalui pengukuran variabel dengan angka dan melakukan analisis data

dengan prosedur statistik. Tujuan penelitian ini adalah pengujian hipotesis dan

menjelaskan hubungan variabel-variabel yang diteliti yaitu dewan komisaris,

komite audit, internal audit, ukuran perusahaan, rasio hutang atas aktiva, return on assets dan kantor akuntan publik sebagai variabel independen dan fee eskternal

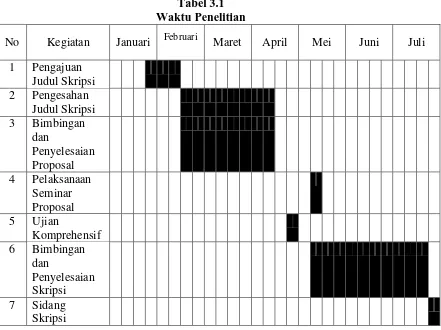

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur di Indonesia yang

terdaftar pada Bursa Efek Indonesia periode tahun 2012-2014 yang diperoleh dari

internet dengan mengunduh laporan tahunan perusahaan di situs resmi

perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Jadwal penelitian dilakukan sesuai dengan jadwal yang tertera pada tabel

3.3 Batasan Operasional

Peneliti ini memiliki batasan-batasan yaitu:

1. Objek penelitian yang digunakan dalam penelitian ini adalah data dari

perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia pada

tahun 2012-2014.

2. Faktor-faktor yang diteliti diperkirakan dapat mempengaruhi eksternal audit

adalah ukuran dewan komisaris, komite audit, internal audit, ukuran

perusahaan, rasio hutang atas aktiva, return on assets, kantor akuntan publik

(KAP).

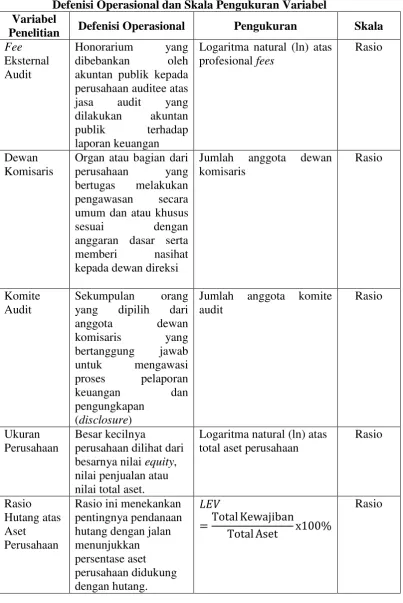

3.4 Defenisi Operasional

Variabel yang diteliti harus didefenisikan secara operasional agar lebih

mudah dicari hubungannya antara satu variabel dengan variabel lainnya serta

pengukurannya. Defenisi operasional yang digunakan dalam penelitian ini adalah:

1. Variabel Dependen

Variabel dependen sering juga disebut variabel kriteria (criterion

variable) adalah variabel yang nilai atau valuenya dipengaruhi atau ditentukan

oleh nilai variabel lain. Bagi para peneliti, variabel dependen merupakan variabel

utama karena fokus investigasi pada umumnya ditekankan pada perubahan yang

terjadi pada variabel ini (Sinulingga, 2011:35).

Variabel dependen dalam penelitian ini adalah fee audit. Fee Audit adalah jumlah biaya yang dibebankan oleh auditor eksternal atau kantor akuntan

publik untuk proses audit yang dilakukan terhadap entitas atau perusahaan

antara auditor dan klien bergantung pada jumlah waktu yang dihabiskan dalam

proses audit, layanan yang dibutuhkan, dan jumlah pegawai yang dibutuhkan

dalam proses audit. Pengungkapan data tentang fee audit di Indonesia masih

berupa voluntary disclosures sehingga belum banyak perusahaan yang mencantumkan data tersebut dalam annual report. Oleh karena itu, data tentang

fee audit akan diwakili oleh akun professional fees yang terdapat dalam laporan

keuangan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Pemakaian

akun professional fees ini dikarenakan fee audit merupakan salah satu bagian dari

professional fees. Selanjutnya, variabel akan diukur dengan menggunakan logaritma natural dari professional fees. Variabel akan disimbolkan dengan lnfees di dalam persamaan.

2. Variabel Independen

Adalah tipe variabel yang menjelaskan atau mempengaruhi variabellain,

terdiri dari:

a. Dewan Komisaris

Komposisi dewan komisaris dalam suatu perusahaan, Sudana dan

Arlindania (2011:41) menyatakan bahwa semakin besar jumlah anggota

komisaris, maka akan semakin mudah untuk mengendalikan CEO dan monitoring

yang dilakukan akan semakin efektif. Jumlah anggota komisaris yang tepat juga

bergantung pada sektor industri perusahaan tersebut, karena akan turut

menentukan jenis kompetensi yang sebaiknya dimiliki oleh dewan komisaris

secara keseluruhan. Ukuran dewan komisaris yang besar akan dapat membuat

membutuhkan waktu yang lama dan bertele-tele. Keterbatasan ini perlu

diperhatikan dalam menentukan jumlah dewan komisaris

Dewan komisaris ditugaskan dan diberi tanggung jawab atas pengawasan

kualitas informasi yang terkandung dalam laporan keuangan, sehingga

memerlukan informasi yang independen yang berasal dari auditor eksternal.

Komisaris independen diukur melalui prosentase total komisaris independen

terhadap total dewan komisaris, jumlah anggota diukur melalui jumlah total

dewan komisaris yang ada pada perusahaan selama periode akuntansi (Dillian

dalam Hazmi, 2013:52). Untuk selanjutnya komisaris independen akan

dilambangkan dengan boardind, jumlah anggota dilambangkan dengan DK.

b. Komite Audit

Komite audit bertanggung jawab untuk melakukan pengawasan terhadap

pelaporan keuangan dan pengendalian internal perusahaan serta sebagai penengah

antara auditor internal dan eksternal (Hay et.al. dalam Hazmi, 2013:53). Komite audit adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas

pengawasan pengelolaan perusahaan dan keberadaan komite audit sangat penting

bagi pengelolaan perusahaan. Jumlah anggota diukur melalui jumlah total komite

audit di luar komisaris independen terhadap jumlah komite audit yang ada pada

perusahaan dan dilambangkan dengan KA.

c. Ukuran Perusahaan

Ukuran perusahaan yaitu besar kecilnya perusahaan dilihat dari besarnya

besar kecilnya perusahaan. Salah satunya dengan mengukur jumlah pendapatan,

Perusahaan dengan pendapatan sampai 5 milyar rupiah per tahun dikategorikan

perusahaan kecil. Sedangkan perusahaan dengan jumlah pendapatan di atas 5

milyar sampai dengan 50 milyar rupiah per tahun dikategorikan perusahaan

sedang dan perusahaan dengan jumlah pendapatan atau penjualan lebih dari 50

milyar rupiah per tahun dikategorikan perusahaan besar (Iskak dalam Hazmi

2013:55).

Selain jumlah pendapatan, salah satu tolak ukur yang bisa menunjukkan

besar kecilnya perusahaan adalah ukuran aktiva. Perusahaan yang memiliki total

aktiva besar menunjukkan arus kas perusahaan sudah positif dan dianggap

memiliki prospek yang baik dalam jangka waktu relatif lama, selain itu juga

mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu

menghasilkan laba dibanding perusahaan dengan total aktiva yang kecil

(Rizqiasih, 2010:50). Variabel ini akan diukur dengan menggunakan logaritma

natural dari total aset perusahaan. Selanjutnya variabel ini akan dilambangkan

dengan UP.

d. Rasio Utang atas Aset Perusahaan

Rasio leverage adalah rasio yang digunakan untuk mengukur seberapa

besar aktiva yang dimiliki perusahaan berasal dari utang atau modal, sehingga

dengan rasio ini dapat diketahui posisi perusahaan dan kewajiban yang bersifat

tetap kepada pihak lain. Rasio Leverage ini terdiri dari debt to equity ratio ( rasio

LEV

= Total Kewajibanx 100 %

Total Aset

pertimbangan pemakaian rasio ini dibandingkan dengan rasio utang terhadap

ekuitas adalah karena debt to total asset ratio lebih berhubungan dengan fee audit, dimana biaya yang dikeluarkan perusahaan untuk membayar auditor eksternal

berasal dari kas/setara kas yang merupakan bagian dari aset di neraca.

Adanya kesulitan keuangan perusahaan mendorong terjadinya salah saji

dalam laporan keuangan karena manajemen berupaya menutupi rendahnya

kemampuan keuangan perusahaan. Kondisi keuangan (financial condition) yang lemah berpotensi memperbesar risiko audit, untuk itu auditor melakukan prosedur

audit tambahan. Oleh karena itu, semakin tinggi leverage klien, semakin besar tingkat risiko dari perusahaan tersebut, sehingga prosedur audit tambahan

diperlukan yang berdampak juga pada waktu yang diperlukan untuk

menyelesaikan audit dari klien tersebut dan semakin tinggi fee audit yang dibebankan kepada klien karena tingkat risiko yang lebih besar dari perusahaan

tersebut (Collier dan Gregory dalam Hazmi 2013:56)

Selanjutnya variabel ini akan disimbolkan dengan LEV dalam persamaan

Pengertian :

• Total kewajiban merupakan hutang perusahaan kepada pihak ketiga baik

kewajiban jangka pendek maupun kewajiban jangka panjang.

• Total aset merupakan total seluruh aset yang dimiliki oleh perusahaan,

baik aset lancar, aset tetap, aset tidak berwujud.

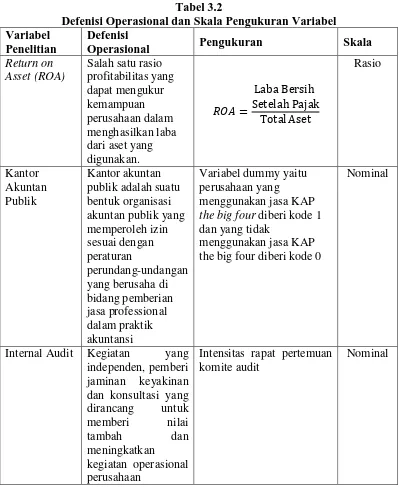

Return on assets (ROA) merupakan salah satu rasio profitabilitas yang

dapatmengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva

yang digunakan. Return on assets (ROA) yang positif menunjukkan bahwa dari

total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan

laba bagi perusahaan. Sebaliknya apabila return on assets yang negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan

mendapatkan kerugian. Penelitian terdahulu menunjukkan bahwa perusahaan

dengan ROA tinggi akan membayar fee yang lebih rendah dengan tetap konsisten

dengan auditorclient risk sharing (Crasswell dan Francis dalam Halim, 2013:46). Selanjutnya variabel akan dilambangkan dengan ROA dalam persamaan.

Asset

Total

Pajak

Setelah

Bersih

Laba

ROA

=

Pengertian :

• Pendapatan merupakan laba usaha perusahaan yang diperoleh dari

transaksi utama perusahaan.

• Total aset merupakan total seluruh aset yang dimiliki oleh perusahaan,

baik aset lancar, aset tetap, dan aset tidak berwujud.

f. Kantor Akuntan Publik

Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan

publik yang memperoleh izin sesuai dengan peraturan perundangan-undangan

yang berusaha di bidang pemberian jasa profesional dalam praktik akuntan publik.

Kantor akuntan yang memiliki nama besar (Big 4) disebutkan memiliki akuntan

demikian kantor akuntan besar lebih memiliki reputasi baik dalam opini publik

(Loeb dalam Hazmi 2013:59). Kantor akuntan publik yang lebih besar dapat

diartikan kualitas audit yang dihasilkan pun lebih baik dibandingkan kantor

akuntan kecil. Kantor Akuntan Publik atau Auditor yang berkualitas tinggi

membuat sedikit kesalahan daripada auditor yang berkualitas rendah sehingga

memiliki fee audit yang lebih tinggi dari auditor yang berkualitas rendah (Diacon

dalam Hazmi 2013:59). Kantor Akuntan Publik yang termasuk dalam The Big 4

adalah :

1. KAP Purwantono, Sarwoko, dan Sandjaja yang berafiliasi dengan Ernst

and Young (E & Y).

2. KAP Haryanto Sahari & Co. yang berafiliasi dengan Pricewaterhouse

Coopers (PwC).

3. KAP Osman Bing Satrio & Co. yang berafiliasi dengan Deloitte Touche

Thomatsu (DTT).

4. KAP Siddharta, Siddharta, dan Widjaja yang berafiliasi dengan Klynveld

Peat Marwick Goerdeler (KPMG).

Variabel ini menggunakan skala nominal, yaitu angka 1 untuk mengindikasikan

penggunaan Kantor Akuntan Publik Big 4 serta angka 0 untuk mengindikasikan

penggunaan Kantor Akuntan Publik selain Big 4. Selanjutnya variabel ini akan

dilambangkan dengan KAP dalam persamaan.

g. Internal Audit

Pengendalian internal dapat dilakukan tidak hanya oleh anggota

Menurut Restuningdiah (2010:359), keberadaan internal audit diharapkan dapat

memfasilitasi keefektifan fungsi komite audit, sesuai dengan tujuan fungsi audit

adalah pemantauan terhadap pelaporan keuangan yang merupakan tanggung

jawab dari komite audit. Variabel internal audit menggunakan variabel dummy,

yaitu angka 1 untuk mengindikasikan adanya keberadaan fungsi internal audit

yang tercantum dalam laporan tahunan serta angka 0 untuk mengindikasikan tidak

adanya fungsi internal audit (Hay et, al., 2008). Variabel disimbolkan dengan

lambang IA dalam persamaan.

3.5 Skala Pengukuran Variabel

Menurut Erlina (2011:23), pengukuran variabel menggunakan skala.

Masing-masing skala mempunyai karakteristik yang berbeda, yang satu lebih

lengkap dari yang lain. Skala paling lengkap mempunyai karakteristik yang ada.

Berikut ini adalah karakteristik skala pengukuran :

Menunjukkan perbedaan tingkatan, yang satu lebih tinggi atau lebih

rendah dari yang lain.

Menunjukkan jarak perbedaan, kategori yang satu mempunyai perbedaan

jarak yang sama dengan variabel yang lain.

Menunjukkan perbandingan variabel yang satu bisa dibandingkan dengan

Tabel 3.2

Defenisi Operasional dan Skala Pengukuran Variabel Variabel

Penelitian Defenisi Operasional Pengukuran Skala Fee

Logaritma natural (ln) atas profesional fees

Rasio

Dewan Komisaris

Organ atau bagian dari perusahaan yang bertugas melakukan pengawasan secara umum dan atau khusus

sesuai dengan anggaran dasar serta

memberi nasihat kepada dewan direksi

Jumlah anggota dewan besarnya nilai equity, nilai penjualan atau nilai total aset.

Tabel 3.2

Defenisi Operasional dan Skala Pengukuran Variabel Variabel

Penelitian

Defenisi

Operasional Pengukuran Skala

Return on the big four diberi kode 0

Nominal

Internal Audit Kegiatan yang independen, pemberi

3.6 Populasi dan Sampel Penelitian

Menurut Hasan (2002:56), “Populasi adalah totalitas dari semua objek

atau individu yang memiliki karakteristik tertentu, jelas dan lengkap yang akan

diteliti. Objek atau nilai yang akan diteliti dalam populasi disebut unit analisis

atau elemen populasi.” Populasi dalam penelitian ini adalah semua perusahaan

manufaktur di Indonesia tahun 2012-2014.

Sedangkan sampel adalah bagian dari populasi yang diambil melalui

cara-cara tertentu yang juga memiliki karakteristik tertentu, jelas, dan lengkap

yang dianggap bisa mewakili populasi. Objek atau nilai yang diteliti dalam sampel

disebut unit sampel. Teknik pengambilan sampel dalam penelitian ini adalah

dengan metode purposive sampling, yaitu mengambil sampel yang telah

ditentukan sebelumnya berdasarkan pertimbangan dan kriteria tertentu.

Kriteria dalam penentuan sampel dalam penelitian ini, yaitu:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama

periode 2012, 2013 dan 2014. Semua perusahaan menyertakan laporan

tahunan beserta laporan keuangan yang telah diaudit oleh auditor

independen periode 2012-2014 serta mencantumkan akun professional fees.

2. Perusahaan manufaktur yang delisting periode 2012-2014.

3. Perusahaan sampel memiliki data yang lengkap terkait dengan semua

variabel yang diteliti.

4. Perusahaan tidak mengalami rugi selama periode pengamatan.

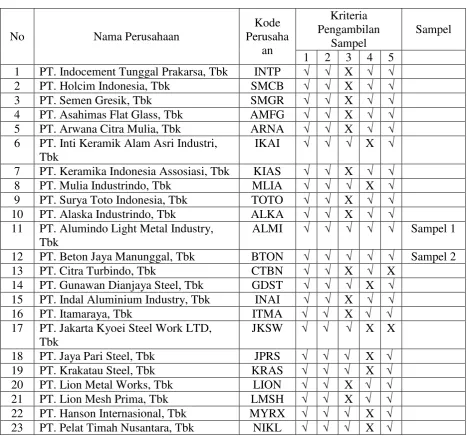

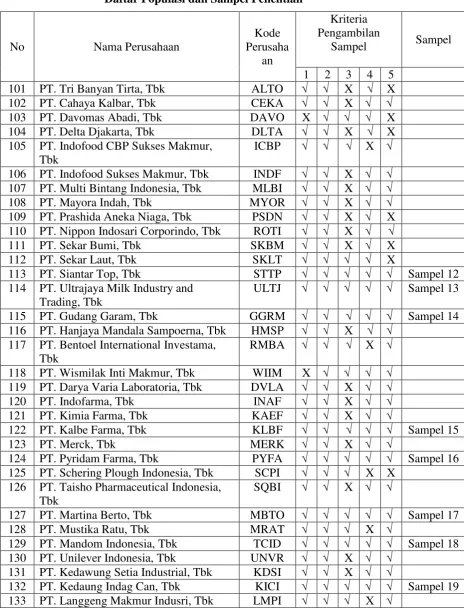

Populasi dalam penelitian ini sebanyak 133 perusahaan manufaktur.

Berdasarkan kriteria yang telah ditentukan seperti di atas maka diperoleh sampel

sebanyak 19 perusahaan manufaktur.

Penelitian yang dilakukan menggunakan data selama tiga tahun yaitu dari

2012 sampai 2014 maka jumlah data keseluruhan sejumlah 57 data. Tabel daftar

populasi dalam penelitian adalah:

Tabel 3.3

Daftar Populasi dan Sampel Penelitian

No Nama Perusahaan

Kode

6 PT. Inti Keramik Alam Asri Industri, Tbk

11 PT. Alumindo Light Metal Industry, Tbk

Tabel 3.3

Daftar Populasi dan Sampel Penelitian

No Nama Perusahaan

Kode

57 PT. Kertas Basuki Rahmat Indonesia, Tbk

KBRI √ √ √ X X

Tabel 3.3

Daftar Populasi dan Sampel Penelitian

No Nama Perusahaan

Kode

66 PT. Indomobil Sukses Internasional, Tbk

Tabel 3.3

Daftar Populasi dan Sampel Penelitian

No Nama Perusahaan

Kode

105 PT. Indofood CBP Sukses Makmur, Tbk

114 PT. Ultrajaya Milk Industry and Trading, Tbk

ULTJ √ √ √ √ √ Sampel 13

115 PT. Gudang Garam, Tbk GGRM √ √ √ √ √ Sampel 14

116 PT. Hanjaya Mandala Sampoerna, Tbk HMSP √ √ X √ √

117 PT. Bentoel International Investama, Tbk

3.7 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder, yaitu sumber data diperoleh

tidak langsung dari objeknya, tetapi dari sumber lain melalui tulisan berupa

jurnal-jurnal penelitian terdahulu. Kemudian mengunduh laporan keuangan

tahunan perusahaan manufaktur tersebut di situs Bursa Efek Indonesia (BEI).

Peneliti menggunakan data sekunder karena data yang diperlukan lebih mudah

untuk dicari serta menghemat waktu serta biaya.

3.8 Metode Pengumpulan Data

Data ini dikumpulkan dengan mempelajari data-data yang diperoleh dari

sumber data sekunder, kemudian dilanjutkan dengan pencatatan dan

penghitungan. Data-data diperoleh dari website masing-masing perusahaan

manufaktur yang dijadikan sampel, website Bursa Efek Indonesia

dan berbagai macam literatur yang ada.

3.9 Teknik Analisis

Teknikanalisis data dalam penelitian ini adalah analisis regresi berganda

yang perhitungannya dilakukan dengan menggunakan program SPSS 22. Analisis

ini menggunakan teknik statistik deksriptif, uji asumsi klasik, uji hipotesis dan uji

statistik. Adapun metode yang digunakan peneliti yaitu:

3.9.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat

untuk dijadikan sampel penelitian (Ghozali, 2013:19).

3.9.2 Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data sekunder ini, maka

peneliti melakukan uji multikolonieritas, uji autokorelasi, uji

heteroskedastisitas dan uji normalitas.

3.9.2.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model

regresi antara variabel dependen dengan variabel independen mempunyai

distribusi normal atau tidak. Cara yang digunakan untuk melihat apakah

data normal atau tidak adalah dengan melakukan analisis grafik dengan

melihat grafik histogram dan probability plot dan dengan melakukan

analisis statistic (Ghozali, 2013:160). Analisis grafik ini dapat dilakukan

dengan melihat grafik histogram dan probability plot.:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti

garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

3.9.2.2 Uji Multikolonieritas

Pengujian multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel independen Jika terjadi

korelasi, maka dinamakan terdapat problem multikolinieritas (multiko).

independen (Ghozali, 2013:105). Deteksi ada atau tidaknya problem

multikoloneritas, maka dapatdilakukan dengan melihat nilai Tolerance dan

Variance InflationFactor (VIF) serta besaran korelasi antar variabel

independen.

1) Besarnya korelasi antar variabel independen. Pedoman suatu model

regresi bebas multikoloneritas , memiliki kriteria sebagai berikut:

a) Koefisien korelasi antara variabel-variabel independen harus lemah,

tidak lebih dari 90 persen atau dibawah 0,90

b) Jika korelasi kuat antara variabel independen dengan

variabel-variabel independen (umumnya diatas 0,90), maka hal ini menunjukkan

terjadinya multikoloneritas yang serius (Ghozali, 2011:92). Selain itu,

untuk menguji ada tidaknya multikolinearitas dapat dilihat dari nilai VIF

(Variance Inflation Factor).

Pedoman pengambilan keputusan:

a) Jika VIF >10, maka variabel tersebut memiliki problem

multikolinearitas,

b)Jika VIF < 10, maka variabel tersebut tidak memiliki problem

multikolineritas.

3.9.2.3 Uji Heteroskedastisitas

Pengujian ini bertujuan untuk menguji apakah dalam sebuah model

regresi terjadi ketidaksamaan varian dari residual dari satu pengamatan ke

pengamatan lainnya. Jika varian dari residual dari satu pengamatan ke

disebut heteroskedastisitas. Model regresi yang baik bersifat

homokedastisitas dan tidak heteroskedastisitas (Ghozali, 2013:139).

Heteroskedastisitas dapat dideteksi dengan melihat ada atau tidaknya pola

tertentu pada grafik, dimana sumbu X adalah Y yang telah diprediksi, dan

sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah

distudentized. Jika pola tertentu, seperti titik-titik (poin-poin) yang ada

membentuk suatu pola tertentu yang teratur (bergelombang, melebar

kemudian menyempit), maka telah terjadi heteroskedastisitas. Jika tidakada

pola yang jelas, serta titik titik menyebar diatas dan dibawah angka 0 pada

sumbu Y, maka tidak terjadi heteroskedastisitas.

3.9.2.4 Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Jika

terjadi korelasi, maka dinamakan ada problem autokorelasi (Ghozali,

2013:110). Uji autokorelasi dilakukan dengan uji durbin-watson untuk menguji apakah antar residual terdapat korelasi yang tinggi.

a. Jika 0 < d < dl ; Tidak ada autokorelasi positif.

b. Jika dl < d < du ; Tidak ada autokorelasi positif.

c. Jika 4 – dl < d < 4 ; Tidak ada korelasi negatif.

d. Jika 4 – du < d < 4 – dl ; Tidak ada korelasi negatif.

3.9.3 Uji Hipotesis

Karena variabel independen yang digunakan dalam penelitian lebih dari

satu maka pengujian hipotesis dalam penelitian ini menggunakan Analisis Regresi

Berganda (Multiple Regression). Model regresi berganda bertujuan untuk memprediksi besar variabel dependendengan menggunakan data variabel

independen yang sudah diketahui besarnya. Analisis ini digunakan untuk

menentukan hubungan antara fee audit dengan variabel-variabel independen.

Persamaan regresinya adalah sebagai berikut :

Keterangan:

Y = logaritma natural dari professionalfee audit (FEE) A = konstanta

X1 = presentase total komisaris independen terhadap total dewan komisaris

(DK)

X2 = presentase total komite audit diluar komisaris independen terhadap total

komite audit (KA)

X3 = logaritma natural dari total asset perusahaan (UP) X4 = rasio hutang atas asset perusahaan (LEV)

X5 = return on asset perusahaan (ROA) X6 = ukuran kantor akuntan publik (KAP)

X7 = keberadaan fungsi internal audit (IA)

e = standard error of estimation

3.9.4 Uji Statistik

3.9.4.1 Koefisien Determinasi (R2)

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai

adjusted R2 adalah antara 0 (nol) dan 1 (satu). Nilai adjusted R² yang kecil

berarti kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasivariabel dependen (Ghozali, 2013:97)

3.9.4.2 Uji statistik F

Uji statistik F ini bertujuan untuk mengetahui pengaruh bersama

samaatau secara simultan variabel independen terhadap variabeldependen.

Pengujian dilakukan dengan menggunakan tingkatsignifikansi 0,05(Ghozali,

2013:98). Penolakan atau penerimaan hipotesis dilakukandengan kriteria

sebagai berikut:

1) Jika nilai signifikansi kurang dari atau sama dengan 0,05 makahipotesis

diterima yang berarti secara bersama-sama variabelboardind, boardsize,

acind, acsize, acmeet, ia dan lnassetsberpengaruh terhadap fee audit.

2) Jika nilai signifikansi lebih dari 0,05 maka hipotesis ditolak yang berarti

secara bersama-sama variabel boardind, boardsize, acind, acsize, acmeet,ia

3.9.4.3 Uji Statistik t

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel

penjelas atau independen secara individual dalam menerangkan variasi

variabel dependen dan digunakan untuk mengetahui ada atau tidaknya

pengaruh masing-masing variabel independen secara individual terhadap

variabel dependen yang diuji pada tingkat signifikansi 0,05 (Ghozali,

2013:101).

Dasar pengambilan keputusan adalah sebagai berikut:

1) Jika nilai signifikansi lebih kecil dari 0,05, maka H0 ditolak atau Ha

diterima, ini berarti menyatakan bahwa variabel independen atau bebas

mempunyai pengaruh secara individual terhadap variabel dependen atau

terikat.

2) Jika nilai signifikansi lebih besar dari 0,05, maka H0 diterima atau Ha

ditolak, ini berarti menyatakan bahwa variabel independen atau bebas tidak

mempunyai pengaruh secara individual terhadap variabel dependen atau

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan linier berganda. Analisis data

dimulai dengan mengolah data dengan menggunakan Microsoft Excel,

selanjutnya dilakukan pengujian asumsi klasik dan pengujian regresi berganda

dengan menggunakan Software SPSS Versi 22. Prosedur dimulai dengan

memasukkan variabel-variabel penelitian ke program SPSS tersebut dan

menghasilkan output sesuai metode analisis data yang telah ditentukan.

Berdasarkan kriteria pemilihan sampel yang telah ditentukan, didapat 19

perusahaan manufaktur yang memenuhi kriteria sampel dan dijadikan sampel

dalam penelitian ini selama periode pengamatan 2012-2014 sehingga terdapat 57

sampel dalam penelitian ini.

4.2. Hasil Penelitian

4.2.1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

sum, range, kuortosis dan skewness (kemencengan distribusi) (Ghozali, 2013:19). Analisis deskriptif dalam tabel 4.3 merupakan analisis deskriptif untuk variabel

Tabel 4.1

Analisis Statistik Deskriptif Tahun 2012-2014

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

FEE 57 1.061 1.176 1.11100 .027221

DK 57 .00200 .00500 .0034958 .00069650

KA 57 .00500 .01000 .0066314 .00084117

UP 57 1.172 1.240 1.20121 .017195

LEV 57 .122 .800 .40054 .179717

ROA 57 .001 .261 .07551 .063393

KAP 57 .00 1.00 .2807 .45334

IA 57 .00 1.00 .5088 .50437

Valid N (listwise) 57

Sumber data : Hasil output SPSS diolah, 2016

Tabel 4.1 menunjukkan statistik deskriptif masing-masing variabel

penelitian. Berdasarkan Tabel 4.1, hasil analisis dengan menggunakan statistik

deskriptif terhadap variabel independen DK menunjukkan nilai minimum 0,002

dan nilai maksimum 0,005. Sementara nilai rata-rata (mean) sebesar 0.0034 dan standar deviasi (standard deviation) sebesar 0.0006. Nilai rata-rata (mean) yang

lebih besar dibandingkan nilai standar deviasi (standard deviation) menunjukkan bahwa data terdistribusi dengan baik. Pada variabel independen KA menunjukkan

nilai minimum 0.005 dan nilai maksimum 0.010. Sementara nilai rata-rata (mean) sebesar 0.0066 dan standar deviasi (standard deviation) sebesar 0.0008. Nilai rata-rata (mean) yang lebih besar dibandingkan nilai standar deviasi (standard

deviation) menunjukkan bahwa data terdistribusi dengan baik.

Pada variabel independen UP menunjukkan nilai minimum 1.172 dan nilai

dibandingkan nilai standar deviasi (standard deviation) menunjukkan bahwa data

terdistribusi dengan baik. Pada variabel independen LEV menunjukan nilai

minimum 0.122 dan nilai maksimum 0.800. Sementara nilai rata-rata (mean)

sebesar 0.400 dan standar deviasi (standard deviation) sebesar 0.179. Nilai rata-rata (mean) yang lebih besar dibandingkan nilai standar deviasi (standard deviation) menunjukkan bahwa data terdistribusi dengan baik.

Pada variabel independen ROA menunjukkan nilai minimum 0.001 dan

nilai maksimum 0.261 . Sementara nilai rata-rata (mean) sebesar 0.075 dan

standar deviasi (standard deviation) sebesar 0.063. Nilai rata-rata (mean) yang lebih besar dibandingkan nilai standar deviasi (standard deviation) menunjukkan bahwa data terdistribusi dengan baik. Pada variabel independen KAP

menunjukkan nilai minimum 0.00 dan nilai maksimum 1.00. Sementara nilai

rata-rata (mean) sebesar 0.280 dan standar deviasi (standard deviation) sebesar 0.453.

Nilai rata-rata (mean) yang lebih kecil dibandingkan nilai standar deviasi (standard deviation) menunjukkan bahwa data tidak terdistribusi dengan baik.

Pada variabel independen IA menunjukkan nilai minimum 0.00 dan nilai

maksimum 1.00. Sementara nilai rata-rata (mean) sebesar 0.508 dan standar deviasi (standard deviation) sebesar 0.504. Nilai rata-rata (mean) yang lebih besar

dibandingkan nilai standar deviasi (standard deviation) menunjukkan bahwa data terdistribusi dengan baik.

Hasil analisis dengan menggunakan statistik deskriptif terhadap variabel

dependen FEE menunjukkan nilai minimum 1.061 dan nilai maksimum sebesar

(standard deviation) sebesar 0.027. Hal ini menunjukkan bahwa kualitas data dari

penelitian ini baik, karena nilai rata-rata (mean) lebih besar dari nilai standar deviasi yang mengidentifikasikan bahwa standar error dari setiap variabel kecil.

4.2.2. Asumsi Klasik

4.2.2.1 Uji Normalitas

Uji normalitas adalah uji yang dilakukan untuk mengetahui

apakah variabel pengganggu atau variabel residual terdistribusi normal.

Salah satu cara yang digunakan untuk melihat apakah data normal atau

tidak adalah melakukan analisis grafik dengan melihat grafik histogram

dan probability plot. Suatu data dikatakan baik apabila data tersebut terdistribusi normal. Pada grafik histogram, data yang mengikuti atau

mendekati distribusi normal adalah distribusi data dengan bentuk lonceng.

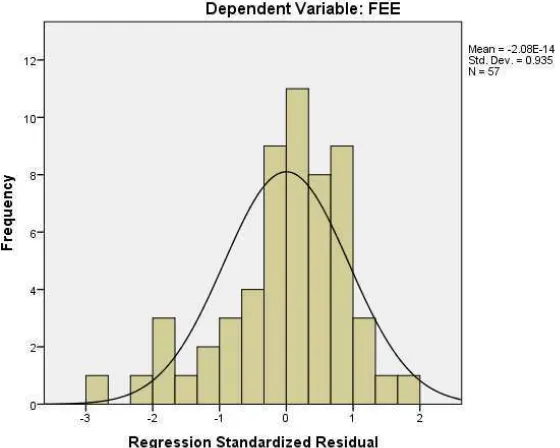

Gambar 4.1

Grafik histogram pada gambar 4.1 menunjukan pola distribusi

normal karena grafik tidak melenceng kiri atau melenceng kanan. Dengan

demikian dapat disimpulkan bahwa model regresi telah memenuhi asumsi

normalitas. Selain itu, grafik normal P Plot of Regression Statistic juga dapat digunakan untuk melihat normal tidaknya suatu data. Kondisi

normalitas terjadi apabila titik-titik menyebar disekitar garis diagonal dan

mengikuti arah garis diagonal. Hasil uji normalitas pada penelitian ini

dapat dilihat pada gambar berikut. Dari grafik normal P-Plot terlihat

bahwa titik-titik menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal. Sehingga dalam penelitian tidak terjadi gangguan

normalitas, yang berarti data terdistribusi normal.

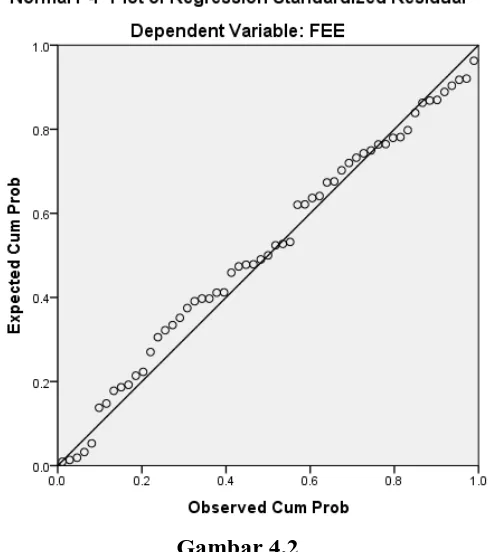

Gambar 4.2

Berdasarkan Gambar 4.2 dapat dilihat bahwa grafik normal

probability plot of regression standardized menunjukkan pola grafik yang normal. Hal ini terlihat dari titik-titik yang menyebar di sekitar garis

diagonal dan penyebarannya mengikuti garis diagonal diagonal. Maka

dapat disimpulkan bahwa model regresi layak dipakai karena memenuhi

asumsi normalitas. Untuk memperkuat pengujian dilakukan pengujian

normalitas dengan menggunakan uji One-Sample Klomograv Smirnov.

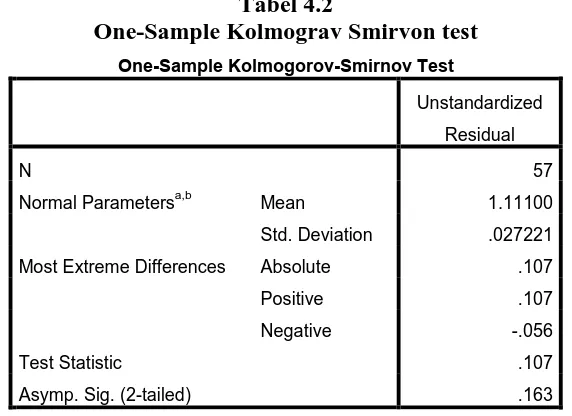

Tabel 4.2

One-Sample Kolmograv Smirvon test One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 57

Normal Parametersa,b Mean 1.11100

Std. Deviation .027221

Most Extreme Differences Absolute .107

Positive .107

Negative -.056

Test Statistic .107

Asymp. Sig. (2-tailed) .163

a. Test distribution is Normal.

b. Calculated from data.

Sumber Data: Hasil Output SPSS diolah, 2016

Dari Tabel 4.2 menunjukkan bahwa besarnya nilai Klomograv

Smirnov Z adalah 0,107 dan variabel memiliki nilai probabilitas 0.163. Dasar pengambilan keputusan untuk pengujian One-Sample Klomograv

Smirnov adalah apabila nilai probabilitas untuk nilai residual lebih besar dari 0.05. Sehingga dapat disimpulkan bahwa variabel dalam penelitian ini

terdistribusi secara normal, mendukung pengujian dengan grafik histogram

4.2.2 Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen). Uji

multikolinearitas menggunakan nilai tolerance dan Variance Inflation Factor (VIF). Batas tolerance adalah 0,10 atau nilai VIF adalah 10. Jika VIF > 10 dan nilai tolerance <0,10, maka terjadi multikolinearitas tinggi

antar variable bebas dengan variable bebas lainnya. Berikut adalah hasil

uji multikolinearitas menggunakan SPSS.

Tabel 4.3

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

a. Dependent Variable: FEE

Sumber data : Hasil Output SPSS diolah, 2016

Dari Tabel 4.3 Coefficients, hasil perhitungan nilai Tolerance

menunjukkan tidak ada variabel independen yang memiliki nilai Tolerance

kurang dari 0,10. Hasil Variance Inflation Factor (VIF) juga menunjukkan

hal yang sama bahwa tidak ada satu variabel independen yang memiliki

Pada variabel DK memiliki nilai tolerance sebesar sebesar 0,899 >

0,10 dan VIF sebesar 1.113 < 10. Variabel KA memiliki nilai tolerance

sebesar 0.921 > 0.10 dan VIF sebesar 1.086 < 10. Variabel UP memiliki

nilai tolerance sebesar 0.451 > 0.10 dan VIF sebesar 2.215 < 10. Variabel LEV memiliki nilai tolerance sebesar 0.583 > 0.10 dan VIF sebesar 1.716 < 10. Variabel ROA memiliki nilai tolerance sebesar 0.501 > 0.10 dan

VIF sebesar 1.998 < 10. Variabel KAP memiliki nilai tolerance sebesar 0.453 > 0.10 dan VIF sebesar 2.205 < 10. Variabel IA memiliki nilai

tolerance sebesar 0.852 > 0.10 dan VIF sebesar 1.174 < 10. Dengan demikian dapat disimpulkan bahwa tidak ada multikolonieritas antar

variabel independen dalam model regresi.

4.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varians dari residual satu pengamatan

kepengamatan yang lain. Deteksi ada tidaknya heteroskedastisitas dapat

dilakukan dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot. Jika ada pola tertentu seperti titik-titik yang ada membentuk

pola tertentu yang teratur (bergelombang, melebar kemudian menyempit),

maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola

Gambar 4.3 Grafik Scatterplot Sumber data: Hasil output SPSS diolah, 2016

Pada Gambar 4.3 dapat dilihat hasil uji heteroskedastisitas

menunjukkan bahwa model regresi tidak mengalami gangguan

heteroskedastisitas. Hal ini dapat terlihat dimana titik-titik tersebar tanpa

membentuk suatu pola tertentu dan tersebar naik di bawah atau di atas

angka 0 pada sumbu Y.

4.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

pengujian autokorelasi yang dilakukan dengan tabel Durbin Watson dilihat

pada tabel 4.3 berikut:

Tabel 4.4 Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .875a .766 .733 .014069 1.872

a. Predictors: (Constant), IA, KAP, KA, DK, LEV, ROA, UP

b. Dependent Variable: FEE

Sumber data : Hasil Output SPSS diolah, 2016

Hasil pengujian Tabel 4.4 menunjukkan bahwa nilai D-W (Durbin

Watson) sebesar 1.872. Nilai ini akan dibandingkan dengan nilai tabel

Durbin-Watson, dimana nilai batas bawah Durbin-Watson (dl) sebesar 1.3111, nilai batas

atas Durbin-Watson (du) sebesar 1.8562 dengan jumlah sampel (n) sebanyak 57

dan jumlah variabel independen (k) sebanyak 7 variabel. Sesuai dengan kriteria

pengambilan keputusan Durbin-Watson (du < d < 4-du = 1.8562 < 1.872 < 2.128),

maka model regresi pada penelitian ini tidak terjadi autokorelasi.

4.3 Hasil Pengujian Hipotesis

Setelah dilakukan pengujian asumsi-asumsi klasik statistik dan telah

terbukti data terbebas dari asumsi-asumsi klasik tersebut maka data dalam

penelitian ini telah memenuhi syarat untuk melakukan uji statistik untuk

membuktikan kebenaran uji hipotesis.

4.3.1Hasil Uji Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk mengukur proporsi

determinasi dapat dilihat pada kolom Adjusted R square, yang

ditampilkan pada tabel berikut:

Tabel 4.5

Uji Koefisien Determinasi (R2) Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .875a .766 .733 .014069

a. Predictors: (Constant), IA, KAP, KA, DK, LEV, ROA, UP

b. Dependent Variable: FEE

Sumber data : Hasil Output SPSS diolah, 2016

Berdasarkan Tabel 4.5 di atas, menunjukkan bahwa besarnya

nilai Adjsuted Rsquare adalah 0.733 atau 73.3 persen. Hal ini

menunjukkan bahwa 73.3 persen variabel fee audit dapat dijelaskan oleh

tujuh variabel DK, KA, UP, LEV, ROA, KAP, IA. Sedangkan sisanya

26.7 persen dijelaskan oleh faktor lain yang tidak disertakan dalam

penelitian ini seperti konsentrasi kepemilikian, keahlian komite audit dan

faktor lainnya.

4.3.2. Hasil Uji Statistik F

Uji Statistik F pada dasarnya menunjukkan apakah semua

variabel independen atau bebas yang dimasukkan dalam model

mempunyai pengaruh secara bersama sama secara simultan terhadap

variabel dependen atau terikat. Pengujian dilakukan dengan

menggunakan tingkat signifikansi 0.05. Jika nilai signifikansi kurang

dari atau sama dengan 0.05 maka hipotesis diterima yang menyatakan

Sebaliknya, jika nilai signifikansi lebih besar dari 0.05 maka hipotesis

ditolak yang menyatakan bahwa variabel independen tidak signifikan

terhadap variabel dependen.

Tabel 4.6

Hasil Uji Signifikansi Simultan (Uji F) ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression .032 7 .005 22.950 .000b

Residual .010 49 .000

Total .041 56

a. Dependent Variable: FEE

b. Predictors: (Constant), IA, KAP, KA, DK, LEV, ROA, UP

Sumber data : Hasil output SPSS diolah, 2016

Berdasarkan Uji-F diperoleh hasil bahwa nilai F hitung sebesar

22.950 dengan tingkat signifikansi sebesar 0.000. Karena tingkat

signifikansi lebih kecil (0.000 < 0.05). Hal ini berarti dapat dikatakan

bahwa variabel independen yaitu DK, KA, UP, LEV, ROA, KAP, IA

sebagai variabel kontrol berpengaruh secara bersama-sama atau secara

simultan dalam mempengaruhi fee audit eksternal.

4.3.3. Hasil Uji Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh

satu variabel penjelas atau independen secara individual dalam

menerangkan variabel dependen. Untuk melihat ada tidaknya pengaruh

dari masing-masing variabel independen terhadap variabel dependen dapat

dilihat dengan membandingkan nilai probabilitas (p-value) dari

Tabel 4.7 Hasil Uji Statistik t Coefficientsa

a. Dependent Variable: FEE

Sumber data : Hasil Output SPSS diolah, 2016

Berdasarkan hasil pengujian Tabel 4.7, uji statistik t dapat

disimpulkan bahwa terdapat tiga variabel yang memiliki tingkat

signifikansi di bawah 0.05. Variabel independen KA dengan nilai

probabilitas signifikan sebesar 0.041. Variabel independen UP dengan

nilai probabilitas signifikan sebesar 0.000. Variabel independen ROA

dengan nilai probabilitas signifikan sebesar 0.008.

Sedangkan, terdapat empat variabel yang memiliki nilai

signifikansi di atas 0.05. Variabel independen DK dengan nilai

probabilitas signifikansi sebesar 0.286. Variabel independen LEV dengan

nilai probabilitas signifikansi sebesar 0.086. Variabel independen KAP

dengan nilai probabilitas signifikansi sebesar 0.289. Variabel independen

dikatakan bahwa keempat variabel tersebut tidak mempunyai pengaruh

terhadap fee audit eksternal.

Berdasarkan Tabel 4.7, maka diperoleh persamaan regresi sebagai

berikut:

Keterangan:

Y = logaritma natural dari fee audit (FEE)

a = konstanta

X1 = presentase total komisaris independen terhadap dewan komisaris

(DK)

X2 = presentase komite audit di luar komisaris independen terhadap

jumlah total komite audit (KA)

X3 = logaritma natural total asset perusahaan (UP)

X4 = Rasio hutang atas aset perusahaan (LEV)

X5 = Return on Asset Perusahaan (ROA)

X6 = Ukuran kantor akuntan publik (KAP)

X7 = Keberadaan fungsi audit internal (IA)

Pada persamaan regresi diatas menunjukkan bahwa nilai konstanta

sebesar –0.222. Hal ini dapat diartikan bahwa variabel fee audit eksternal tanpa dipengaruhi oleh variabel independen akan bernilai –0.222.

Koefisien regresi DK sebesar -3.074, menyatakan bahwa setiap

penambahan dewan komisaris yang lebih independen dalam perusahaan,

maka dapat menurunkan jumlah fee audit eksternal yang diterima auditor

eksternal. Koefisien regresi KA sebesar -4.885, menyatakan bahwa setiap

penambahan anggota komite audit dalam perusahaan maka dapat

menurunkan jumlah fee audit eksternal yang diterima auditor eksternal. Koefisien regresi UP sebesar 1.128, menyatakan bahwa ukuran perusahaan

yang besar dapat mengakibatkan fee audit eksternal yang lebih tinggi.

Koefisien regresi LEV sebesar 0.024, menyatakan bahwa semakin besar

rasio hutang yang dimiliki perusahaan, maka mengakibatkan fee audit

eksternal yang lebih tinggi. Koefisien regresi ROA sebesar 0.116

menyatakan bahwa semakin besar return on asset perusahaan maka dapat meningkatkan fee audit eksternal. Koefisien regresi KAP sebesar 0.007

menyatakan ukuran kantor akuntan publik yang ternama dapat

meningkatkan fee audit eksternal. Koefisien regresi IA sebesar 0.001

menunjukkan penambahan internal audit dalam perusahaan, maka

mengakibatkan kenaikan fee audit eksternal ketika audit eksternal tergantung pada pekerjaan audit internal. Berdasarkan pada Tabel 4.7

dapat disimpulkan bahwa variabel UP memiliki pengaruh yang paling

besar dengan koefisien beta regresi sebesar 1.128, diikuti variabel ROA

sebesar 0.116, dan variabel LEV sebesar 0.024.

Dari hasil Uji–t dapat dilakukan pembahasan hipotesis yang diajukan

sebagai berikut:

a. H1 = Ukuran dewan komisaris berpengaruh negatif terhadap fee

berpengaruh negatif dengan koefisien regresi sebesar -3.074 dan

signifikan sebesar 0,286. Karena tingkat signifikansi lebih besar dari 0,05,

maka secara parsial variabel DK berpengaruh negatif terhadap fee audit.

Dengan demikian dikatakan bahwa hipotesis ditolak.

b. H2 = Ukuran komite audit berpengaruh positif terhadap fee

audit eksternal. Berdasarkan Uji–t diperoleh hasil bahwa KA berpengaruh

negatif dengan koefisien regresi sebesar -4.885 dengan tingkat signifikansi

0,041. Karena tingkat signifikansi lebih kecil dari 0,05, maka secara

parsial variabel KA berpengaruh positif terhadap variabel fee audit. Dengan demikian dikatakan bahwa hipotesis diterima.

c. H3 = Ukuran perusahaan berpengaruh positif terhadap fee

audit eksternal. Berdasarkan Uji–t diperoleh hasil bahwa UP berpengaruh

positif dengan koefisien regresi 1.128 dengan tingkat signifikansi 0,000.

Karena tingkat signifikansi lebih kecil dari 0,05, maka secara parsial

variabel UP berpengaruh signifikan. Dengan demikian dikatakan bahwa

hipotesis diterima.

d. H4 = Rasio hutang atas perusahaan berpengaruh negatif

terhadap fee audit eksternal. Berdasarkan Uji–t diperoleh hasil bahwa

variabel LEV berpengaruh positif dengan nilai koefisien regresi sebesar

0.024 dengan tingkat signifikansi 0.086. Karena tingkat signifikansi lebih

besar dari 0,05, maka variabel LEV tidak berpengaruh signifikan terhadap

e. H5 = Return on asset perusahaan berpengaruh positif terhadap

fee audit eksternal. Berdasarkan Uji–t diperoleh hasil bahwa variabel ROA berpengaruh positif dengan nilai koefisien regresi sebesar 0.116 dengan

tingkat signifikansi 0.008. Karena tingkat signifikansi lebih kecil dari 0,05,

maka variabel ROA berpengaruh signifikan terhadap fee audit eksternal. Dengan demikian dikatakan bahwa hipotesis diterima.

f. H6 = Ukuran kantor akuntan publik berpengaruh negatif

terhadap fee audit eksternal. Berdasarkan Uji–t diperoleh hasil bahwa

variabel LEV berpengaruh negatif dengan nilai koefisien regresi sebesar

0.007 dengan tingkat signifikansi 0.289. Karena tingkat signifikansi lebih

besar dari 0,05, maka variabel LEV tidak berpengaruh signifikan terhadap

fee audit eksternal. Dengan demikian dikatakan bahwa hipotesis ditolak. g. H7 = Keberadaan audit internal berpengaruh negatif terhadap

fee audit eksternal. Berdasarkan Uji–t diperoleh hasil bahwa variabel IA berpengaruh positif dengan nilai koefisien regresi sebesar 0.001 dengan

tingkat signifikansi 0.086. Karena tingkat signifikansi lebih besar dari

0,731, maka variabel LEV tidak berpengaruh signifikan terhadap fee audit eksternal. Dengan demikian dikatakan bahwa hipotesis ditolak.

4.4 PEMBAHASAN

Hasil analisa statistik menunjukkan bahwa secara simultan jumlah

dewan komisaris, jumlah komite audit, ukuran perusahaan, rasio hutang atas

Uji-F diperoleh hasil bahwa nilai F hitung sebesar 22.950 dengan tingkat

signifikansi sebesar 0.000. Karena tingkat signifikansi lebih kecil (0.000 <

0.05). Hal ini berarti dapat dikatakan bahwa variabel independen yaitu DK, KA,

UP, LEV, ROA, KAP, IA sebagai variabel kontrol berpengaruh secara

bersama-sama atau secara simultan dalam mempengaruhi fee audit eksternal.

Hasil analisa statistik menunjukkan bahwa secara parsial jumlah dewan

komisaris, jumlah komite audit, ukuran perusahaan, rasio hutang atas

perusahaan, return on asset perusahaan, ukuran kantor akuntan publik dan

internal audit berpengaruh signifikan terhadap fee eksternal audit. Berdasarkan uji statistik t dapat disimpulkan bahwa terdapat tiga variabel yang memiliki

tingkat signifikansi di bawah 0.05. Variabel KA dengan nilai probabilitas

signifikan sebesar 0.041. Variabel independen UP dengan nilai probabilitas

signifikan sebesar 0.000. Variabel independen ROA dengan nilai probabilitas

signifikan sebesar 0.008. Sehingga dikatakan bahwa ketiga variabel tersebut

mempunyai pengaruh yang signifikan terhadap fee audit eksternal.

Sedangkan, terdapat empat variabel yang memiliki nilai signifikansi di

atas 0.05. Variabel independen DK dengan nilai probabilitas signifikansi sebesar

0.286. Variabel independen LEV dengan nilai probabilitas signifikansi sebesar

0.086. Variabel independen KAP dengan nilai probabilitas signifikansi sebesar

0.289. Variabel independen IA dengan nilai probabilitas signifikansi sebesar

0.731. Sehingga dikatakan bahwa keempat variabel tersebut tidak mempunyai

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh struktur governance

(jumlah dewan komisaris, jumlah komite audit, ukuran perusahaan, rasio hutang

atas perusahaan, return on asset perusahaan, ukuran kantor akuntan publik) dan

internal audit terhadap fee eksternal audit. Analisis dilakukan dengan menggunakan analisis regresi berganda dengan program Statistical Package for

Social Science (SPSS) Ver. 22. Data sampel perusahaan sebanyak 57 pengamatan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama

tahun 2012 - 2014.

Hasil pengujian dan pembahasan pada bagian sebelumnya dapat diringkas sebagai

berikut:

1. Pengaruh jumlah dewan komisaris, jumlah komite audit, ukuran

perusahaan, rasio hutang atas perusahaan, return on asset perusahaan, ukuran kantor akuntan publik dan internal audit terhadap fee eksternal

audit.

a. Berdasarkan hasil uji regresi berganda menunjukkan bahwa ukuran

dewan komisaris tidak berpengaruh terhadap fee audit eksternal.

b. Berdasarkan hasil uji regresi berganda menunjukkan bahwa ukuran

komite audit berpengaruh positif terhadap fee audit eksternal.

c. Berdasarkan hasil uji regresi berganda menunjukkan bahwa ukuran

d. Berdasarkan hasil uji regresi berganda menunjukkan bahwa rasio

hutang atas perusahaan tidak berpengaruh terhadap fee audit eksternal. e. Berdasarkan hasil uji regresi berganda menunjukkan bahwa return on

asset perusahaan berpengaruh positif terhadap fee audit eksternal. f. Berdasarkan hasil uji regresi berganda menunjukkan bahwa ukuran

kantor akuntan publik tidak berpengaruh terhadap fee audit eksternal.

g. Berdasarkan hasil uji regresi berganda menunjukkan bahwa

keberadaan audit internal tidak berpengaruh terhadap fee audit

eksternal.

B. Keterbatasan

Penelitian ini memiliki keterbatasan yang mungkin dapat melemahkan

hasil penelitian. Beberapa keterbatasan dalam penelitian ini adalah sebagai

berikut:

1. Populasi penelitian hanya menggunakan perusahan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2014.

2. Kesulitan dalam mengobservasi kualitas pengendalian internal perusahaan,

maka penelitian ini menggunakan data keberadaan fungsi audit internal

untuk memberikan nilai pada variabel IA sebagai variabel dari

pengendalian internal.

3. Karena keterbatasan data tentang fee audit, maka dalam penelitian ini

diterapkan penggunaan data professional fees untuk memberikan nilai

C. Saran

Penelitian ini dimasa mendatang diharapkan dapat menyajikan hasil

penelitian yang lebih berkualitas lagi dengan adanya beberapa masukan mengenai

beberapa hal diantaranya:

1. Penelitian lebih lanjut diharapkan dapat memperpanjang periode penelitian

misalnya selama jangka waktu 4 atau 5 tahun.

2. Mengembangkan instrumen pengukuran untuk menghitung kualitas

pengendalian internal perusahaan atas perusahaan – perusahaan publik di

Indonesia, misalnya jumlah anggota audit internal

3. Pengukuran terhadap variabel fee audit pada penelitian mendatang

sebaiknya menggunakan perusahan-perusahaan yang mencantumkan data

tentang fee audit daripada data mengenai professional fees dalam laporan

BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan (Agency Theory)

Teori Keagenan (Agency Theory)menyatakan bahwa apabila terdapat pemisahan antara pemilik sebagai principal dan manajer sebagai agen yang menjalankan perusahaan maka akan muncul permasalahan agensi karena

masing-masing pihak tersebut akan selalu berusaha untuk memaksimalisasikan fungsi

utilitasnya (Jensen dan Meckling, 1976). Tujuan utama teori agensi (agency

theory) adalah untuk menjelaskan bagaimana pihak-pihak yang melakukan hubungan kontrak dapat mendesain kontrak yang tujuannya untuk meminimalisasi

cost sebagai dampak adanya informasi yang tidak simetris dan kondisi

ketidakpastian.

Konservatisme dapat dijelaskan dari perspektif teori keagenan. Teori

tersebut menyatakan perusahaan merupakan nexus of contract yakni tempat bertemunya kontrak antar berbagai pihak yang berpotensi menimbulkan konflik

kepentingan. Konflik tersebut tercermin dari kebijakan dividen, pendanaan, dan

kebijakan investasi (Jensen dan Meckling,1976). Ketiga kebijakan tersebut dapat digunakan oleh investor untuk mengatur manajer dan mentransfer keuntungan

dari kekayaan kreditor. Upaya investor tersebut akan menjadi lebih sulit

dengan adanya laporan keuangan yang konservatif.

Teori keagenan mengasumsikan bahwa masing-masing individucenderung

untuk mementingkan diri sendiri. Manajer sebuah perusahaanmungkin memiliki

kekayaan pemilik pemegang saham. Hak yangdimiliki manajer untuk mengelola

aset perusahaan, menimbulkan adanyakonflik kepentingan antara dua kelompok

(Hikmah dkk., 2011:5).

Perbedaan kepentingan antara principal (pemegang saham) danagen (manajer) dapat menimbulkan suatu informasi asimetri (kesenjanganinformasi).

Masing-masing pihak berusaha memperbesar keuntungan bagidiri sendiri.

Manajer dalam hal ini dapat melakukan tindakan kecurangan (fraud) untuk memanipulasi laba, agar kompensasi ekonomi yangdiberikan oleh principal

semakin besar. Tindakan – tindakan sepertimemanipulasi laba inilah yang menjadi

pentingnya adanya pengendalianinternal dan struktur tata kelola perusahaan

(governance structure)(Wibowo, dkk., 2013:3).Teori agensi menunjukkan

pentingnya pemisahan manajemen perusahaan dari pemilik kepada manajer.

Tujuan pemisahan ini untuk mewujudkan efisiensi dan efektivitas dengan

menyewa agen profesional dalam mengelola perusahaan atau pihak ketiga dan

independen, dalam hal ini auditor independen yang dianggap mampu

menghubungkan kepentingan pemilik (principal) dan pihak ketiga (manajemen).

2.2 Corporate Governance

2.2.1 Defenisi Corporate Governance

Forum for Corporate Governance in Indonesia (FCGI-2006), mendefenisikan Corporate Governance sebagai “Seperangkat peraturan yang mengatur hubungan antar pemegang saham, pengurus (pengelola)

perusahaan, kreditur, pemerintah, karyawan serta para pemegang

hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang

mengarahkan dan mengendalikan perusahaan. Tujuan Corporate Governance ialah untuk menciptakan nilai tambah bagi semua pihak

yang berkepentingan (stakeholders).Organization for Economics Cooperation and Development(OECD)mendefinisikan corporate governance sebagai suatu sistem dimana sebuah perusahaan atau entitas

bisnisdiarahkan dan diawasi (Hikmah dkk., 2011:6)

Defenisi lain dari Cadbury Committee (1992) dalam Goodwin

Stewart dan Kent, 2006:6), memandang corporate governance sebagai seperangkat aturan yang merumuskan hubungan antara para pemegang

saham, manajer, kreditor, pemerintah, karyawan dan pihak-pihak yang

berkepentingan lainnya baik internal maupun eksternal sehubungan

dengan hak-hak dan tanggung jawab mereka.

Pengertian Corporate Governance (Keputusan Menteri Badan Usaha Milik Negara, Nomor : KEP-117/M-MBU/2002), adalah suatu proses dan

struktur yang digunakan oleh organisasi BUMN untuk meningkatkan

keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai

pemegang saham dalam jangka panjang dengan tetap memperhatikan

kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika tersebut dan dapat disimpulkan bahwa corporate governance merupakan suatu sistem yang diterapkan oleh perusahaan untuk

2.2.2 Prinsip-Prinsip Good Corporate Governance (GCG)

Dalam Permendagri No. 61 tahun 2007, prinsip yang dituntut untuk

dilaksanakan hanya empat prinsip yang pertama.Secara lebih rinci prinsip-

prinsip dasar dalam tata kelola yang baik adalah sebagai berikut:

1. Transparansi (Transparancy); yaitu keterbukaan informasi baik dalam proses pengambilan keputusan maupun dalam mengungkapkan

informasi material dan relevan mengenai perusahaan. Efek terpenting

dari dilaksanakannya prinsip transparansi ini adalah terhindarnya

benturan kepentingan (conflict of interest) berbagai pihak dalam manajemen.

2. Akuntabilitas (Accountability); yaitu kejelasan fungsi, struktur, sistem

dan pertanggungjawaban organ lembaga sehingga pengelolaan lembaga

dapat terlaksana dengan baik. Dengan terlaksananya prinsip ini, lembaga

akan terhindar dari konflik atau benturan kepentingan peran.

3. Responsibilitas (Responsibility); yaitu kesesuaian atau kepatuhan di dalam pengelolaan lembaga terhadap prinsip korporasi yang sehat serta

peraturan perundangan yang berlaku, termasuk yang berkaitan dengan

masalah pajak, hubungan industrial, perlindungan lingkungan hidup,

kesehatan/keselamatan kerja, standar penggajian dan persaingan yang sehat.

4. Independensi (Independency); yaitu suatu keadaan dimana lembaga dikelola secara profesional tanpa benturan kepentingan dan

pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan