BAB II

TINJAUAN PUSTAKA 2.1 Teori Keagenan (Agency Theory)

Teori Keagenan (Agency Theory)menyatakan bahwa apabila terdapat pemisahan antara pemilik sebagai principal dan manajer sebagai agen yang menjalankan perusahaan maka akan muncul permasalahan agensi karena masing-masing pihak tersebut akan selalu berusaha untuk memaksimalisasikan fungsi utilitasnya (Jensen dan Meckling, 1976). Tujuan utama teori agensi (agency theory) adalah untuk menjelaskan bagaimana pihak-pihak yang melakukan hubungan kontrak dapat mendesain kontrak yang tujuannya untuk meminimalisasi

cost sebagai dampak adanya informasi yang tidak simetris dan kondisi ketidakpastian.

Konservatisme dapat dijelaskan dari perspektif teori keagenan. Teori tersebut menyatakan perusahaan merupakan nexus of contract yakni tempat bertemunya kontrak antar berbagai pihak yang berpotensi menimbulkan konflik kepentingan. Konflik tersebut tercermin dari kebijakan dividen, pendanaan, dan kebijakan investasi (Jensen dan Meckling,1976). Ketiga kebijakan tersebut dapat digunakan oleh investor untuk mengatur manajer dan mentransfer keuntungan dari kekayaan kreditor. Upaya investor tersebut akan menjadi lebih sulit dengan adanya laporan keuangan yang konservatif.

kekayaan pemilik pemegang saham. Hak yangdimiliki manajer untuk mengelola aset perusahaan, menimbulkan adanyakonflik kepentingan antara dua kelompok (Hikmah dkk., 2011:5).

Perbedaan kepentingan antara principal (pemegang saham) danagen (manajer) dapat menimbulkan suatu informasi asimetri (kesenjanganinformasi). Masing-masing pihak berusaha memperbesar keuntungan bagidiri sendiri. Manajer dalam hal ini dapat melakukan tindakan kecurangan (fraud) untuk memanipulasi laba, agar kompensasi ekonomi yangdiberikan oleh principal semakin besar. Tindakan – tindakan sepertimemanipulasi laba inilah yang menjadi pentingnya adanya pengendalianinternal dan struktur tata kelola perusahaan (governance structure)(Wibowo, dkk., 2013:3).Teori agensi menunjukkan pentingnya pemisahan manajemen perusahaan dari pemilik kepada manajer. Tujuan pemisahan ini untuk mewujudkan efisiensi dan efektivitas dengan menyewa agen profesional dalam mengelola perusahaan atau pihak ketiga dan independen, dalam hal ini auditor independen yang dianggap mampu menghubungkan kepentingan pemilik (principal) dan pihak ketiga (manajemen).

2.2 Corporate Governance

2.2.1 Defenisi Corporate Governance

hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan. Tujuan Corporate Governance ialah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).Organization for Economics Cooperation and Development(OECD)mendefinisikan corporate governance sebagai suatu sistem dimana sebuah perusahaan atau entitas bisnisdiarahkan dan diawasi (Hikmah dkk., 2011:6)

Defenisi lain dari Cadbury Committee (1992) dalam Goodwin Stewart dan Kent, 2006:6), memandang corporate governance sebagai seperangkat aturan yang merumuskan hubungan antara para pemegang saham, manajer, kreditor, pemerintah, karyawan dan pihak-pihak yang berkepentingan lainnya baik internal maupun eksternal sehubungan dengan hak-hak dan tanggung jawab mereka.

2.2.2 Prinsip-Prinsip Good Corporate Governance (GCG)

Dalam Permendagri No. 61 tahun 2007, prinsip yang dituntut untuk dilaksanakan hanya empat prinsip yang pertama.Secara lebih rinci prinsip- prinsip dasar dalam tata kelola yang baik adalah sebagai berikut:

1. Transparansi (Transparancy); yaitu keterbukaan informasi baik dalam proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan mengenai perusahaan. Efek terpenting dari dilaksanakannya prinsip transparansi ini adalah terhindarnya benturan kepentingan (conflict of interest) berbagai pihak dalam manajemen.

2. Akuntabilitas (Accountability); yaitu kejelasan fungsi, struktur, sistem dan pertanggungjawaban organ lembaga sehingga pengelolaan lembaga dapat terlaksana dengan baik. Dengan terlaksananya prinsip ini, lembaga akan terhindar dari konflik atau benturan kepentingan peran.

5. Kesetaraan dan kewajaran (Fairness); yang secara sederhana dapat didefinisikan sebagai perlakuan yang adil dan setara didalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

2.2.3Tujuan Penerapan Corporate Governance

Komite Nasional Kebijakan Governance menjelaskan bahwa corporate

governance merupakan acuan bagi perusahaan dalam rangka:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan

yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas,

independensi serta kewajaran dan kesetaraan.

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ

perusahaan, yaitu dewan komisaris, direksi dan Rapat Umum Pemegang

Saham.

3. Mendorong pemegang saham, anggota dewan komisaris dan anggota direksi

agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh

nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan

terhadap masyarakat dan kelestarian lingkungan terutama di sekitar

perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap

memperhatikan pemangku kepentingan lainnya.

6. Meningkatkan daya saing perusahaan secara nasional maupun internasional,

2.2.4 Good Corporate Governance dan Hukum Perseroan di Indonesia Kegiatan perusahaan (perseroan) di Indonesia didasarkan atas payung hukum Undang-Undang Nomor 1 tahun 1995 tentang perseroan terbatas. Namun Undang-Undang ini kemudian dicabut dan diganti dengan Undang- Undang Nomor 40 tahun 2007. Sebagaimana diatur dalam Pasal 1 ayat 1 UU Nomor 40 Tahun 2007, yang dimaksud dengan perseroan adalah badan hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham dan memenuhi persyaratan yang ditetapkan dalam Undang-Undang ini serta peraturan pelaksanaannya.

Dalam penjelasan Undang-Undang Republik Indonesia Nomor 40 Tahun 2007, dikatakan alasan pencabutan Undang-Undang Nomor 1 tahun 1995 untuk diganti dengan Undang-Undang Nomor 40 tahun 2007. Pertimbangan tersebut antara lain karena adanya perubahan dan perkembangan yang cepat berkaitan dengan teknologi, ekonomi, harapan masyarakat tentang perlunya peningkatan pelayanan dan kepastian hukum, kesadaran sosial dan lingkungan, serta tuntutan pengelolaan usaha yang sesuai dengan prinsip-prinsip pengelolaan perusahaan yang baik.

Ketentuan yang disempurnakan ini, antara lain:

1. Dimungkinkan mengadakan RUPS dengan memanfaatkan teknologiinformasi yang ada, seperti: telekonferensi, video konferensi atau sarana media elektronik lainnya (Pasal 77).

2. Kejelasan mengenai tata cara pengajuan dan pemberian pengesahan status badan hukum dan pengesahan Anggran dasar Perseroan.

4. Kewajiban perseroan untuk melaksanakan tanggung jawab sosial dan lingkungan.

Undang-Undang perseroan terbatas Nomor 40 Tahun 2007 tidak mengatur secara eksplisit tentang GCG. Meskipun begitu, Undang-Undang ini mengatur secara garis besar tentang mekanisme hubungan, peran, wewenang, tugas dan tanggung jawab, prosedur dan tata cara rapat, serta proses pengambilan keputusan dan organ minimal yang harus ada dalam perseroan, yaitu Rapat Umum Pemegang saham (RUPS), direksi dan Dewan Komisaris.

Wewenang dari ketiga organ ini diatur dalam Bab I Pasal 1 sebagai berikut:

Ayat 4 Rapat umum pemegang saham, yang selanjutnya disebut RUPS, adalah Organ Perseroan yang mempunyai wewenang yang tidak diberikan kepada direksi atau Dewan Komisaris dalam batas yang ditentukan dalam Undang-Undang ini dan/atau anggaran dasar.

Ayat 5 Direksi adalah Organ Perseoran yang berwenang dan bertanggung jawab penuh atas pengurusan Perseroan untuk kepentingan Perseroan, sesuai dengan maksud dan tujuanperseroan serta mewakili perseroan, baik di dalam maupun diluar pengadilan sesuai dengan ketentuan anggran dasar. Ayat 6 Dewan komisaris adalan Organ Perseroan yang bertugas melakukan pengawasan secara umum dan atau khusus sesuai dengan anggaran dasar serta memberi nasehat kepada direksi.

2.2.5 Struktur Governance

terlibat dalam sebuah bisnis, yaitu antara lain dewan komisaris dan direksi, manajer, pemegang saham, serta pihak pihak lain yang terkait sebagai

stakeholders. Struktur dari corporate governance juga menjelaskan bagaimana aturan dan prosedur dalam pengambilan dan pemutusan kebijakan sehingga dengan melakukan itu semua maka tujuan perusahaan dan pemantauan kinerjanya dapat dipertanggungjawabkan dan dilakukan dengan baik (Hikmah dkk.,2011:6).

2.2.5.1Dewan Komisaris

Dewan komisaris adalah organ perusahaan yang bertugas dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan good corporate governance. Dewan komisaris tidak boleh turut serta dalam mengambil keputusan operasional. Kedudukan masing-masing anggota dewan komisaris termasuk komisaris utama adalah setara (KNKG, 2006:13).

tidak menemukan hubungan antara kedua hal itu karena semakin besar dewan direktur semakin tidak efisien dan semakin lemah kontrolnya terhadap manajer. Secara singkat dapat dikatakan bahwa ada hubungan negatif antara proporsi independensi dewan komisaris dengan level manajemen laba. Demikian juga kompetensi dewan komisaris yang mempunyai hubungan negatif dengan level manipulasi. Atau dengan kata lain, semakin kompeten dewan komisaris, semakin mengurangi kemungkinan penyimpangan dalam pelaporan keuangan

Komite Nasional Kebijakan Governance dalam Pedoman GCG Indonesia menyatakan bahwa komisaris independen adalah anggota dewan komisaris yang tidak berasal dari pihak terafiliasi. Yang dimaksud dengan terafiliasi adalah pihak yang mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota direksi dan dewan komisaris lain, serta dengan perusahaan itu sendiri. Jumlah komisaris independen harus dapat menjamin agar mekanisme pengawasan berjalan secara efektif dan sesuai dengan peraturan perundang-undangan (KNKG 2006:13).

2.2.5.2Komisaris Independen

untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak – pihak lain yang terikat (Susiana dan Herawaty, 2007:9).

Definisi komisaris independen menurut ketentuan Bapepam No. Kep-29/PM/2004, adalah anggota komisaris yang berasal dari luar emiten atau perusahaan publik, tidak mempunyai saham, baik langsung maupun tidak langsung pada emiten atau perusahaan publik, tidak mempunyai afiliasi dengan emiten atau perusahaan publik, komisaris, direksi atau pemegang saham utama emiten atau perusahaan publik serta tidak memiliki hubungan usaha, baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik. Keberadaan komisaris independen telah diatur Bursa EfekJakarta melalui peraturan BEJ tanggal 1 Juli 2000. Dikemukakan bahwa perusahaan yang terdaftar di Bursa Efek Indonesia harus mempunyai komisaris independen yang secara proporsional sama dengan jumlah saham yang dimiliki pemegang saham yang minoritas (bukan controlling shareholders). Dalam peraturan ini, persyaratan jumlah minimal komisaris independen adalah 30% dariseluruh anggota dewan komisaris.

Beberapa kriteria tentang komisaris independen menurut Forum For Corporate Governance di Indonesia (FCGI, 2000:8) adalah sebagai berikut:

a) Komisaris independen bukan merupakan anggota manajemen.

secara langsung atau tidak langsung dengan pemegang saham mayoritas perusahaan.

c) Komisaris independen dalam kurun waktu tiga tahun terakhir tidak dipekerjakan dalam kapasitasnya sebagai eksekutif oleh perusahaan atau perusahaan lainnya dalam satu kelompok usaha dan tidak pula dipekerjakan dalam kapasitasnya sebagai komisaris setelah tidak lagi menempati posisi seperti ini.

d) Komisaris independen bukan merupakan penasehat profesional perusahaan atau perusahaan lainnya yang satu kelompok dengan perusahaan tersebut.

e) Komisaris independen bukan merupakan seorang pemasok atau pelanggan yang signifikan dan berpengaruh dari perusahaan lainnya yang atau kelompok, atau dengan cara lain berhubungan secara langsung atau tidak langsung dengan pemasok atau pelanggan tersebut. f) Komisaris independen tidak memiliki kontrak kontraktual dengan

perusahaan atau perusahaan lainnya yang satu kelompok selain sebagai komisaris perusahaan tersebut.

g) Komisaris independen harus bebas dari kepentingan dan urusan bisnis apapun atau hubungan yang dapat atau secara wajar dapat dianggap sebagai campur tangan secara material dengan kemampuannya sebagai seorang komisaris untukbertindak demi kepentingan yang menguntungkan perusahaan.

Keberadaan komisaris independensi dimaksudkan untuk menciptakan iklim yang lebih obyektif, independen, menjaga keterbukaan serta mampu memberikan keseimbangan antara kepentingan pemegang saham mayoritas dan perlindungan terhadap kepentingan pemegang saham minoritas (Sudana dan Arlindiani, 2011:42).

2.2.5.3 Komite Audit

melalui Pedoman Good Corporate Governance yang diterbitkan pada bulan Mei 2002.

Sesuai dengan Kep.29/PM/2004, komite audit adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Keberadaan komite audit sangat penting bagi pengelolaan perusahaan. Komite audit merupakan komponen baru dalam sistem pengendalian perusahaan. Selain itu komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian (Nasution dan Setiawan,2007:7).

Tujuan dibentuknya komite audit meliputi aspek-aspek sebagai berikut : a. Penyusunan Laporan Keuangan

Meskipun direksi dan dewan komisaris bertanggung jawab terutama atas penyusunan laporan keuangan dan auditor eksternal bertanggung jawab atas audit eksternal laporan keuangan, komite audit melaksanakan pengawasan independen atas proses penyusunan laporan keuangan dan pelaksanaan audit eksternal.

b. Manajemen Risiko dan Kontrol

Meskipun direksi dan dewan komisaris terutama bertanggung jawab atas manajemen risiko dan kontrol, komite audit memberikan pengawasan independen atas proses pengelolaan risiko dan kontrol.

c. Corporate Governance

Meskipun direksi dan dewan komisaris yang bertanggung jawab atas pelaksanaan corporate governance, namun komite audit melaksanakan pengawasan independen atas proses pelaksanaan corporate governance.

2.3 Internal Audit

2.3.1 Definisi Audit Internal

yang dilakukan di semua jenis audit, tetapi istilah “tindakan dan kejadian ekonomi” mengarah pada aspek keuangan akuntansi.

Definisi audit internal menurut Standarts for the Professional Practice of Internal Auditing “Audit internal adalah fungsi penilaian independen yang dibentuk dalam perusahaan untuk memeriksa dan mengevaluasi aktivitas-aktivitasnya sebagai jasa yang diberikan kepada perusahaan” (Sawyer et al, 2005:9).

Pernyataan ini lebih merupakan semacam pendahuluan, bukan sebuah definisi karena tidak memberikan pemaparan lebih jauh mengenai tanggung jawab auditor internal, dan tidak juga menekankan bahwa audit tidak lagi hanya berkaitan dengan aspek akuntansi.

Menurut Sawyer (2005:10), audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah:

1. Informasi keuangan dan operasi telah akurat dan dapat diandalkan 2. Risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi 3. Peraturan eksternal serta kebijakan dan prosedur internal yang bisa

diterima telah diikuti

4. Kriteria operasi yang memuaskan telah dipenuhi

5. Sumber daya telah digunakan secara efisien dan ekonomis

6. Tujuan organisasi telah dicapai secara efektif-semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif

ada di standardan menangkap lingkup yang luas dari auditor internal modern yang lebih menekankan pada penambahan nilai dan semua hal yang berkaitan dengan resiko, tata kelola dan kontrol.

2.3.2Tujuan, tugas dan ruang lingkup Internal Audit

Tujuan utama pengendalian intern menurut Tugiman (2006:17) adalah meyakinkan keandalan (reliabilitas dan integritas) informasi; kesesuaian dengan berbagai kebijaksanaan, rencana, prosedur, dan ketentuan perundang-undangan; perlindungan terhadap harta organisasi; penggunaan sumber daya yang ekonomis dan efisien, serta tercapainya berbagai tujuan dan sasaran yang telah ditetapkan.

2.4 Eksternal Auditor

Eksternal auditor adalah profesi audit yang melakukan audit atas laporan keuangan dari perusahaan, pemerintah, individu atau organisasi lainnya. Eksternalauditor ini mempunyai independensi dari perusahaan yang diaudit.

Pengguna dariinformasi keuangan perusahaan seperti investor, agen pemerintah dan umum bergantung pada eksternal auditor untuk menghasilkan informasi yang tidak biasdan independensi. Eksternal berbeda dengan internal auditor :

1. Tanggung jawab utama internal auditor adalah menilai strategi dan praktek manajemen risiko perusahaan, kerangka kerja pengendalian manajemen (termasuk teknologi informasinya), dan proses governance,

apakah laporan keuangan bebas dari salah saji material. Secara normal, eksternal auditor mereview prosedur pengendalian teknologi informasi saat menilai pengendalian internal keseluruhan.

2.5 Fee Audit

Iskak (1999) dalam Suharli dan Nurlaelah (2008:137) mendefinisikan audit fee adalah honorarium yang dibebankan oleh akuntan publik kepada perusahaan auditee atas jasa audit yang dilakukan publik terhadap laporan keuangan. Penetapan biaya audit yang dilakukan oleh KAP berdasarkan perhitungan dari biaya pokok pemeriksaan yang terdiri dari biaya langsung dan tidak langsung. Biaya langsung terdiri dari biaya tenaga yaitu manager, supervisor, auditor junior dan auditor senior. Sedangkan biaya tidak langsung seperti biaya percetakan, biaya penyusunan komputer, gedung dan asuransi. Setelah dilakukan perhitungan biaya pokok pemeriksaan maka akan dilakukan tawar menawar antar klien yang bersangkutan dengan kantor akuntan publik.

Institut Akuntan Publik Indonesia (IAPI) menerbitkan Surat Keputusan No. KEP.024/IAPI/VII/2008 pada tanggal 2 Juli 2008 tentang Kebijakan Penentuan Fee Audit. Dalam bagian Lampiran 1 dijelaskan bahwa panduan ini dikeluarkan sebagai panduan bagi seluruh Anggota Institut Akuntan Publik Indonesia yang menjalankan praktik sebagai akuntan publik dalam menetapkan besaran imbalan yang wajar atas jasa profesional yang diberikannya. Dijelaskan dalam Surat Keputusan mengenai penetapan fee audit, yang harus dipertimbangkan oleh akuntan publik adalah:

b) Tugas dan tanggungjawab menurut hukum. c) Independensi.

d) Tingkat keahlian dan tanggungjawab yang melekat pada apekerjaan yang dilakukan, serta tingkat kompleksitas pekerjaan.

e) Banyaknya waktu yang diperlukan dan secara efektif digunakan oleh akuntan publik dan sifatnya menyelesaikan pekerjaan.

f) Basis penetapan fee yang disepakati.

Terdapat beberapa faktor yang mempengaruhi besar kecilnya audit fee yaitu: a. Besar kecilnya auditee

Masalah besar kecilnya audit fee menjadi krusial jika ketika kita banyak melihat yayasan ataupun organisasi nirlaba yang memerlukan jasa audit namun kondisi keuangannya minim.

b. Lokasi Kantor Akuntan Publik (KAP)

Biaya overhead kantor akuntan publik di daerah secara umum lebih kecil dibandingkan dengan biaya overhead di ibukota.

c. Ukuran Kantor Akuntan Publik (KAP)

Professional fee menurut Ikatan Akuntan Publik (Agoes, 2011:220) terbagi atas dua yaitu:

1) Besaran Fee

Besaran feeAudit fee adalah biaya yang harus ditanggung klien karena telah mendapatkan jasa audit dari sebuah KAP. Audit fee

merupakan hal yang tidak kalah pentingnya di dalam penerimaan penugasan. Besarnya fee dapat bervariasi tergantung antara lain risiko penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan, struktur biaya KAP yang bersangkutan dan pertimbangan profesional lainnya. Anggota KAP tidak diperkenankan mendapatkan klien dengan cara menawarkan fee yang dapat merusak citra profesi

2) Fee Kontinjen

Fee kontijen adalah fee yang ditetapkan untuk pelaksanaan suatu jasa profesional tanpa adanya fee yang akan dibebankan, kecuali ada temuan atau hasil tertentu dimana jumlah fee tergantung pada temuan atau hasil tertentu tersebut. Fee dianggap tidak kontinjen jika ditetapkan oleh pengadilan atau badan pengatur atau dalam hal perpajakan, jika dasar penetapan adalah hasil penyelesaian hukum atau temuan badan pengatur. Anggota KAP tidak diperkenankan untuk menetapkan fee kontijen apabilapenetapan tersebut dapat mengurangi independensi.

2.6 Hubungan antara Struktur Governance dengan Fee Audit

karakteristik dewan komisaris serta karakteristik komite audit terhadap fee audit eksternal, dalam penelitian ini ditemukan bahwa terdapat pengaruh yang positif dan signifikan antara fee audit dan independensi dewan komisaris, komite audit dan frekuensi pertemuan komite audit.

Sementara itu Carcello et al. dalam Hazmi(2013:38) menemukan bahwa terdapat pengaruh yang signifikan positif antara board independence, diligence and expertise terhadap fee audit. Carcello menyimpulkan bahwa dewan komisaris yang kuat akan meningkatkan permintaan terhadap audit yang pada akhirnya akan meningkatkan fee audit.

Penelitian lain dilakukan oleh Abbot et al dalam Hazmi (2013:38), penelitian ini menguji hubungan antara karakteristik komite audit dengan fee

audit. Dengan hipotesis bahwa fee audit akan berhubungan positif dengan independensi komite audit, keahlian keuangan, dan frekuensi pertemuan, hasil penelitian menemukan bahwa hanya independensi komite audit (didefinisikan sebagai Komite Audit yang berasal dari luar perusahaan) dan keahlian keuangan (didefinisikan sebagai komite audit yang mengandung setidaknya satu anggota dengan keahlian keuangan) yang secara signifikan, positif terkait dengan biaya audit. Frekuensi pertemuan komite audit (didefinisikan sebagai komite audit yang menyelenggarakan rapat setidaknya empat kali setiap tahun) tidak terkait dengan biaya audit yang lebih tinggi.

2.7Hubungan antara Internal Audit dengan Fee Audit

mendorong banyak perusahaan untuk lebih memperhatikan aspek governance

termasuk peningkatan fee bagi proses auditing dan pengendalian internal (Griffin

et al dalam Hazmi 2008:39). Undang-undang ini dikeluarkan sebagai respons dari Kongres Amerika Serikat terhadap berbagai skandal pada beberapa korporasi besar seperti: Enron, WorldCom (MCI), AOL TimeWarner, Aura Systems,

Citigroup, Computer Associates International, CMS Energy, Global Crossing,

HealthSouth, Quest Communication, Safety-Kleen dan Xerox; yang juga melibatkan beberapa KAP yang termasuk dalam “the big five” seperti: Arthur Andersen, KPMG dan PWC. Semua skandal ini merupakan contoh tragis bagaimana fraud schemes berdampak sangat buruk terhadap pasar, stakeholders

dan para pegawai.

Zain et al dalam Hazmi (2013:39) menyatakan bahwa fungsi audit internal merupakan bagian penting dari pengendalian internal perusahaan, fungsi audit internal dapat digunakan sebagai acuan bagi auditor eksternal dalam perencanaan proses audit. Dalam perencanaan proses audit tersebut auditor eksternal akan menguji kepatutan dan keleluasaan kerja yang dilakukan oleh fungsi audit internal untuk meminimalisasikan duplikasi kerja audit.

Menurut Tugiman (2001:17), lingkup pekerjaan pemeriksaan internal harus meliputi pengujian dan evaluasi terhadap kecukupan serta efektivitas sistem pengendalian internal yang dimiliki organisasi dan kuliatas pelaksanaan tanggung jawab yang diberikan. Oleh karena itu, pengendalian internal yang baik akan menyebabkan eksternal auditor mengurangi ruang lingkup pemeriksaan audit, yang pada akhirnya akan memengaruhi proses penentuan fee audit

2.8 Tinjauan Penelitian Terdahulu

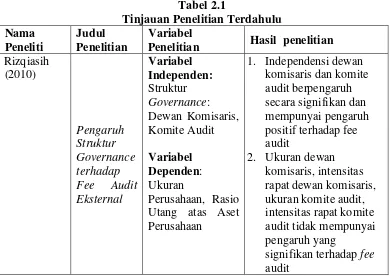

Rizqiasih (2010) menguji pengaruh Pengaruh Struktur Governance terhadap Fee Audit Eksternal. Berdasarkan hasil penelitian diketahui bahwa. Independensi dewan komisaris dan komite audit berpengaruh secara signifikan dan mempunyai pengaruh positif terhadap fee audit. Ukuran dewan komisaris, intensitas rapat dewan komisaris, ukuran komite audit, intensitas rapat komite audit tidak mempunyai pengaruh yang signifikan terhadap fee audit.

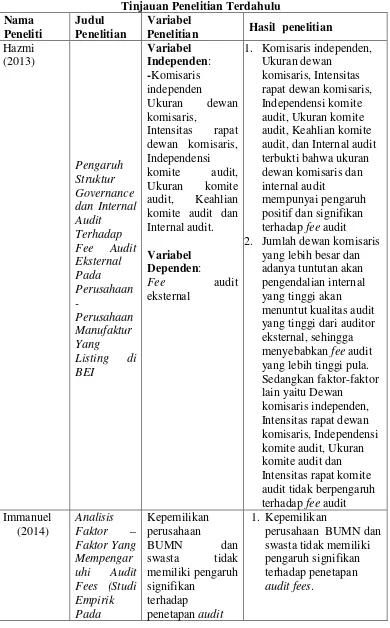

Hazmi (2013) menguji Pengaruh Struktur Governance dan Internal Audit Terhadap Fee Audit Eksternal Pada Perusahaan-Perusahaan Manufaktur Yang Listin g di BEI. Berdasarkan hasil penelitian Komisaris independen, Ukuran dewan komisaris, Intensitas rapat dewan komisaris, Independensi komite audit, Ukuran komite audit, Keahlian komite audit, dan Internal audit terbukti bahwa ukuran dewan komisaris dan internal audit mempunyai pengaruh positif dan signifikan terhadap fee audit. Sedangkan faktor-faktor lain yaitu Dewan komisaris independen, Intensitas rapat dewan komisaris, Independensi komite audit, Ukuran komite audit dan Intensitas rapat komite audit tidak berpengaruh terhadap fee

Prastuti (2013) menguji Analisis Pengaruh Independensi Dewan Komisaris dan Komite dan Internal terhadap fee audit. Berdasarkan hasil penelitian, Independensi dewan komisaris, Ukuran dewan komisaris, Keberadaan fungsi audit internal berpengaruh signifikan terhadap fee audit eksternal. Independensi komite audit, ukuran komite audit, intensitas pertemuan komite audit tidak berpengaruh signifikan terhadap fee audit eksternal.

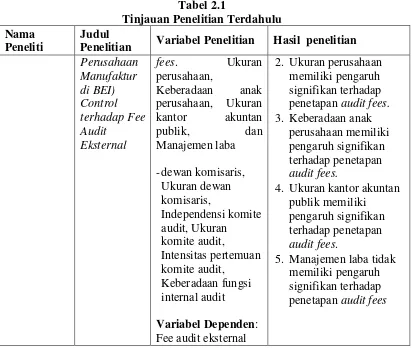

Immanuel (2014) menguji Analisis Faktor – Faktor Yang Mempengaruhi

Audit Fees (Studi Empirik Pada Perusahaan Manufaktur di BEI)Control terhadap

Fee Audit Eksternal.Berdasarkan hasil penelitian, kepemilikan perusahaan BUMN dan swasta tidak memiliki pengaruh signifikan terhadap penetapan audit fees.Ukuran perusahaan, keberadaan anak perusahaan, ukuran kantor akuntan publik pengaruh signifikan terhadap penetapan audit fees. Manajemen laba tidak memiliki pengaruh signifikan terhadap penetapan audit fees.

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama

Peneliti

Judul Penelitian

Variabel

Penelitian Hasil penelitian Rizqiasih Utang atas Aset Perusahaan

1. Independensi dewan komisaris dan komite audit berpengaruh secara signifikan dan mempunyai pengaruh positif terhadap fee audit

2. Ukuran dewan komisaris, intensitas rapat dewan komisaris, ukuran komite audit, intensitas rapat komite audit tidak mempunyai pengaruh yang

signifikan terhadap fee

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama

Peneliti

Judul Penelitian

Variabel

Penelitian Hasil penelitian Hazmi komite audit dan Internal audit. Variabel Dependen:

Fee audit

eksternal

1. Komisaris independen, Ukuran dewan

komisaris, Intensitas rapat dewan komisaris, Independensi komite audit, Ukuran komite audit, Keahlian komite audit, dan Internal audit terbukti bahwa ukuran dewan komisaris dan internal audit

mempunyai pengaruh positif dan signifikan terhadap fee audit 2. Jumlah dewan komisaris

yang lebih besar dan adanya tuntutan akan pengendalian internal yang tinggi akan menuntut kualitas audit yang tinggi dari auditor eksternal, sehingga menyebabkan fee audit yang lebih tinggi pula. Sedangkan faktor-faktor lain yaitu Dewan

komisaris independen, Intensitas rapat dewan komisaris, Independensi komite audit, Ukuran komite audit dan Intensitas rapat komite audit tidak berpengaruh terhadap fee audit

penetapan audit

1. Kepemilikan

perusahaan BUMN dan swasta tidak memiliki pengaruh signifikan terhadap penetapan

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama

Peneliti

Judul

Penelitian Variabel Penelitian Hasil penelitian

Perusahaan Manajemen laba

-dewan komisaris, Ukuran dewan

Variabel Dependen: Fee audit eksternal

2. Ukuran perusahaan memiliki pengaruh signifikan terhadap penetapan audit fees.

3. Keberadaan anak perusahaan memiliki pengaruh signifikan terhadap penetapan

audit fees.

4. Ukuran kantor akuntan publik memiliki pengaruh signifikan terhadap penetapan

audit fees.

5. Manajemen laba tidak memiliki pengaruh signifikan terhadap penetapan audit fees

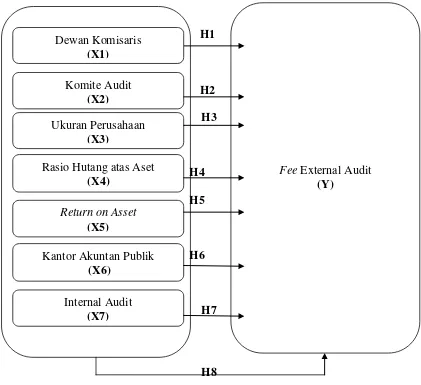

2.9 Kerangka Konseptual

Berikut merupakan kerangka konseptual dari penelitian ini:

H1

H2 H3

H4 H5

H6

H7

H8 (Sumber: Diolah Penulis)

Gambar 2.1 Kerangka Konseptual

Penelitian ini akan menganalisis pengaruh struktur governance dan

internal audit terhadap fee audit yang dibayarkan kepada auditor eksternal. Struktur governance dalam penelitian ini mencakup dewan komisaris dan komite audit.

Fee External Audit (Y)

Dewan Komisaris (X1)

Komite Audit (X2)

Ukuran Perusahaan (X3)

Rasio Hutang atas Aset (X4)

Return on Asset

(X5)

Kantor Akuntan Publik (X6)

Dewan komisaris (X1) adalah organ perusahaan yang bertugas dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan good corporate governance (KNKG, 2006:13).Komite audit (X2) adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Keberadaan komite audit sangat penting bagi pengelolaan perusahaan (Kep.29/PM/2004).

Ukuran perusahaan (X3) yaitu besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai penjualan atau nilai total aktiva. Ada beberapa cara untuk mengukur besarnya ukuran perusahaan. Rasio leverage(X4)adalah rasio yang digunakan untuk mengukur seberapa besar aset yang dimiliki perusahaan berasal dari utang atau modal, sehingga dengan rasio ini dapat diketahui posisi perusahaan dan kewajiban yang bersifat tetap kepada pihak lain..Return on assets

2.10 Hipotesis

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian terdahulu dan kerangka konseptual sebelumnya, maka hipotesis penelitian ini adalah sebagai berikut:

H1: Terdapat pengaruh jumlah anggota dewan komisaris terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. H2 : Terdapat pengaruh jumlah anggota komite audit terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. . H3 : Terdapat pengaruh ukuran perusahaan terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia .

H4 : Terdapat pengaruh rasio hutang atas aset perusahaan terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia H5 : Terdapat pengaruh return on assets terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H6: Terdapat pengaruh kantor akuntan publik terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H7 : Terdapat pengaruh internal audit terhadap fee audit eksternal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H8: Terdapat pengaruh struktur governance, internal audit, ukuran perusahaan, rasio hutang atas aset, return on assets dan kantor akuntan publik terhadap fee

eksternal audit pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia