EFEKTIVITAS, EFISIENSI, DAN

ALTERNATIF STRATEGI PENGEMBANGAN

PT. BURSA BERJANGKA JAKARTA

Oleh:

MIRZA SATIVA A14104111

PROGRAM STUDI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

EFEKTIVITAS, EFISIENSI, DAN

ALTERNATIF STRATEGI PENGEMBANGAN PT. BURSA BERJANGKA JAKARTA

Oleh : MIRZA SATIVA

A14104111

Skripsi

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Pertanian pada Fakultas Pertanian

Institut Pertanian Bogor

PROGRAM STUDI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

RINGKASAN

MIRZA SATIVA. Efektivitas, Efisiensi, dan Alternatif Strategi Pengembangan PT. Bursa Berjangka Jakarta. Di bawah bimbingan NETTI TINAPRILLA.

Sektor pertanian dapat menjadi investasi yang prospektif, dan memiliki nilai lebih dibandingkan dengan investasi lain, karena pertanian memiliki kelebihan diantaranya adalah pentingnya produk pertanian untuk kehidupan manusia, penanaman tanaman baru akan berlangsung setiap musim, sehingga bisnis yang mengikutinya akan berlangsung terus menerus. Sektor pertanian yang prospektif ini, dipandang memiliki risiko yang lebih tinggi dibandingkan dengan sektor lain. Hal ini disebabkan oleh sifat komoditi pertanian yang musiman (seasonal) dan mudah rusak (perishable) serta ketergantungannya pada alam. Kompleksnya faktor yang mempengaruhi hasil produksi pertanian dapat meningkatkan risiko yang dihadapi oleh petani dan perusahaan pengguna produk pertanian.

Karakteristik produk pertanian menyebabkan sering terjadinya perubahan dalam pasokannya, maka setiap terjadi perubahan dalam pasokan atau permintaan komoditi pertanian, akan berdampak pada begejolaknya harga komoditi yang dapat menimbulkan risiko harga. Dalam rangka modernisasi sektor pertanian, dan sebagai akibat dari perubahan sistem ekonomi global, bursa berjangka dapat dijadikan sebagai institusi perdagangan modern komoditi pertanian. Bursa berjangka komoditi atau bursa komoditi hadir dengan harapan dapat membantu dalam menghadapi risiko fluktuasi harga yang terjadi.

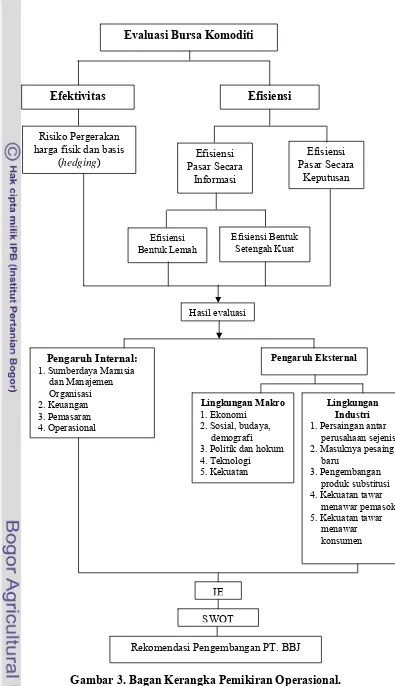

Sejak didirikannya bursa komoditi di Indonesia, yaitu BBJ, BBJ belum bisa mencapai tujuannya secara optimal. Hal ini dibuktikan dengan volume transaksi pada tahun 2004 di BBJ, mengalami peningkatan 30 kali lipat dibandingkan tahun 2001. Volume transaksi yang terjadi sebesar 999.028 lot, yang terdiri dari 51 persen transaksi valas, 44 persen transaksi indeks saham, dan sisanya transaksi produk komoditi. Dari 12 komoditi pertanian yang diperbolehkan untuk diperdagangkan, hanya olein yang diperdagangkan di BBJ. Berdasarkan keadaan BBJ saat ini, perlu adanya analisis untuk mengevaluasi BBJ, yaitu dengan menilai efektivitas dan efisiensinya serta dirumuskan alternatif strategi pengembangan PT. Bursa Berjangka Jakarta. Tujuan dari penelitian ini adalah 1) menilai tingkat efektifitas peranan BBJ sebagai alat mitigasi risiko, 2) menganalisis efisiensi bursa berjangka di BBJ, 3) menganalisis faktor-faktor internal dan eksternal yang mempengaruhi bursa di PT BBJ, dan 4) menentukan strategi pengembangan BBJ di masa mendatang.

Hasil analisis efektivitas hedging menunjukkan bahwa dengan melakukan perdagangan di dua pasar dapat mengurangi tingkat risiko hampir mencapai 50 persen. Periode satu bulan, terjadi penurunan rata-rata standar deviasi sebesar 43,61 persen, untuk periode dua bulan terjadi penurunan rata-rata standar deviasi sebesar 49,99 persen, dan untuk periode tiga bulan terjadi penurunan rata-rata standar deviasi sebesar 42,94 persen.

fisik yang tidak searah, mencerminkan ketidakefisienan pasar. Jumlah volume transaksi untuk komoditi olein yang sedikit, menimbulkan dugaan PT. BBJ belum mampu bekerja secara optimal, maka perlu dilakukan analisis untuk melihat masalah yang terjadi dalam pengembangannya, karena salah satu penyebab ketidakberhasilannya adalah sedikitnya volume transaksi, maka dilakukanlah analisis IE dan SWOT untuk menentukan alternatif strategi pengembangan PT. BBJ.

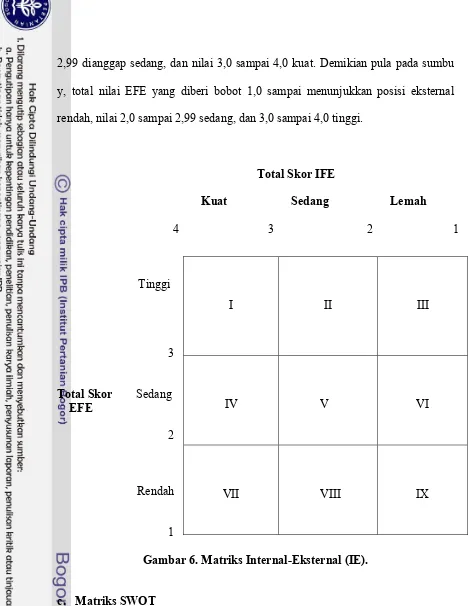

Matriks EFE, menunjukkan faktor yang menjadi peluang utama adalah yang memiliki skor tertinggi yaitu meningkatnya jumlah pialang dengan skor 0,24. Ancaman terbesar yang dihadapi BBJ adalah banyaknya pialang ilegal yang menimbulkan persepsi negatif mengenai perdagangan berjangka, dengan skor 0,209. Hasil analisis total skor EFE adalah sebesar 2,334, yang berarti BBJ berada dalam kondisi sedang dalam merespon peluang dan ancaman pada lingkungan industrinya/eksternalnya. Matriks IFE, menunjukkan total skor IFE adalah sebesar 2,448, yang berarti BBJ memiliki kekuatan dan kelemahan dalam tingkat yang sedang atau rata-rata. Kekuatan terbesar yang dimiliki BBJ adalah upaya publikasi mengenai bursa komoditi melalui pelatihan dan simulasi untuk umum dengan skor 0,342. Kelemahan utama yang dimiliki BBJ adalah kurangnya pengalaman dan pengetahuan tenaga kerja dalam perdagangan berjangka, dengan skor 0,092. Jika nilai IFE dan EFE ini dipetakan ke dalam matriks IE, maka posisi perusahaan berada pada sel V. Dengan perusahan berada pada sel ini, strategi yang harus dijalankan perusahaan adalah strategi pertahanan dan pelihara (hold and mantain). Alternatif strategi yang dapat dijalankan perusahaan adalah berupa penetrasi pasar dan pengembangan produk.

Judul Skripsi : Efektivitas, Efisiensi, dan Alternatif Strategi Pengembangan PT. Bursa Berjangka Jakarta

Nama : Mirza Sativa

NRP : A14104111

Menyetujui,

Dosen Pembimbing Skripsi

Ir. Netti Tinaprilla. MM NIP. 132 133 965

Mengetahui Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M. Agr NIP. 131 124 019

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL “EFEKTIVITAS, EFISIENSI, DAN ALTERNATIF STRATEGI PENGEMBANGAN PT. BURSA BERJANGKA JAKARTA” BENAR-BENAR HASIL KARYA SENDIRI DAN BELUM PERNAH DIAJUKAN PADA PERGURUAN TINGGI LAIN ATAU LEMBAGA MABAPUN. SUMBER INFORMASI YANG BERASAL ATAU DIKUTIP DARI KARYA YANG DITERBITKAN MAUPUN TIDAK DITERBITKAN DARI PENULIS LAIN TELAH DISEBUTKAN DALAM TEKS DAN DICANTUMKAN DALAM DAFTAR PUSTAKA DI BAGIAN AKHIR SKRIPSI INI.

Bogor, Juni 2008

RIWAYAT HIDUP

Penulis dilahirkan di Bogor, Provinsi Jawa Barat pada tanggal 13 Juli 1986 dari keluarga Bapak Dodik Ambari dan Ibu Dinar Syamsiar. Penulis merupakan anak ke dua dari tiga bersaudara.

Pendidikan akademis penulis dimulai sejak tahun 1990 dengan bersekolah di TK Estetika, Bogor. Pendidikan dasar diselesaikan penulis di SD Negeri Pengadilan 1 Bogor pada tahun 1998, yang dilanjutkan dengan pendidikan lanjutan tingkat pertama di SLTP Negeri Satu Bogor sejak tahun 1998 hingga tahun 2001. Tahun 2004 penulis lulus dari SMA Negeri Satu Bogor dan pada tahun yang sama penulis melanjutkan studinya ke perguruan tinggi negeri, Institut Pertanian Bogor (IPB) melalui Seleksi Penerimaan Mahasiswa Baru (SPMB) dan diterima sebagai mahasiswa Program Studi Manajemen Agribisnis, Fakultas Pertanian.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan YME karena atas segala rahmat dan hidayah-Nya, penulis dapat menyelesaikan skripsi yang berjudul Efektivitas, Efisiensi, dan Alternatif Strategi Pengembangan PT. Bursa Berjangka Jakarta sebagai syarat untuk melakukan penelitian yang menjadi bagian dari penelitian skripsi pada Program Studi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor

Skripsi ini berisi tentang penelitian mengenai Bursa Berjangka Jakarta, sebagai satu-satunya Bursa Berjangka di Indonesia. Penelitian yang akan dilakukan berupaya untuk menganalisis efektivitas dan efisiensi bursa di PT. Bursa Berjangka Jakarta serta mencari alternatif strategi pengembangannya yang dikhususkan kepada perdagangan komoditi pertanian.

Akhirnya, penulis mengharapkan saran, masukan, dan tanggapan untuk penyempurnaan di kemudian hari. Semoga tulisan ini bermanfaat bagi pembaca, dan dapat diterima sebagi syarat untuk memperoleh gelar sarjana.

Bogor, Juni 2008

UCAPAN TERIMA KASIH

Puji syukur kepada Allah SWT atas segala rahmat, hdayah serta karunia-Nya kepada kita semua dan shalawat beserta salam senantiasa tercurah kepada Nabi Muhammad SAW, keluarga, sahabat serta para pengikutnya hingga akhir zaman. Penulis menyadari bahwa dalam penulisan skripsi ini tidak terlepas dari kerjasama dan bantuan dari semua pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Ir. Netti Tinaprilla, MM, sebagai dosen pembimbing skripsi, yang tak hentinya memberikan nasihat, motivasi dan masukan yang sangat berguna demi kesempurnaan skripsi penulis.

2. Ir. Popong Nurhayati, MM sebagai dosen penguji utama

3. Rahmat Yanuar, SP, MSi sebagai dosen penguji wakil departemen

4. Ir. Budi Purwanto, ME atas saran dan kritiknya kepada penulis dalam menyusun skripsi.

5. Amzul Rifin, SP. MA sebagai dosen pembimbing akademik yang juga memberikan masukan, saran dan kritikan serta motivasi selama penulis menyusun skripsi ini.

6. Ibu Andam sebagai Kepala Divisi Pengembangan PT. BBJ atas informasi yang diberikan.

7. Ibu Retno P. Manuputtty, SH. MM staff divisi pengembangan PT.BBJ yang banyak memberikan data dan informasi penting kepada penulis.

8. Dosen-dosen IPB yang telah memberikan ilmunya kepada penulis.

9. Mas Ferry, mas Arif, mbak Etriya, mas Yeka dan dosen lainnya yang pernah menjadi asdos dan memberikan ilmunya pada penulis.

10. Mbak Dian, mbak Dewi, Teh Ida dan staff lainnya terima kasih bantuan untuk mengurus birokrasi.

11. Kedua orang tuaku, mama dan papa yang selalu memberikan bantuan baik dukungan moril maupun dukungan semangat serta kasih sayang yang tak hentinya dicurahkan kepada penulis.

13. Sahabat-sahabat terbaikku di dunia UKS club Sevia, Nuy, Kiki, Tutik, Yuz, dan Tika serta Dyan, Adis, Rizal teman suka dan duka selama empat tahun, semoga persahabatan kita selalu abadi, terima kasih setulusnya kuucapkan untuk kalian semua.

14. Duta, Effendi, Vernov, Triyadi, teman-teman satu PA dan Rini, Mega, Yoga, Ranzur, Dani, teman-teman satu PS, sebagai teman seperjuangan. 15. Nunik, Arisman, Aul, Nurani, Dita, Lukman, Taufik, Tifa, Neng-Q, Wanti,

Rudi, Aliy, Sastro serta teman-teman AGB 41 lainnya yang tidak bisa disebutkan satu-persatu, terima kasih atas kebersamaannya selama kuliah di IPB, menjadikan empat tahun ini menjadi warna-warni yang indah dalam hidupku, sungguh beruntung mengenal kalian semua.

16. Andhini sahabatku, Ery, Budi, dan Uwi temen-temen KKP desa Cibalung, terima kasih atas kebersamaanya selama masa KKP, pengalaman tak terlupakan.

17. Bang Agus Setiadi, seseorang yang memberiku banyak inspirasi hidup, membantuku lebih mengerti makna hidup ini, menjadikanku lebih kuat dari yang pernah kubayangkan and you make my life so colourful, thanks for all. 18. Sahabat-sahabat yang tak terlupakan, serta mas Ganang dan bang Irwan, dua

orang yang istimewa karena hanya kalian yang memanggilku “Za”, yang membantu memotivasiku ketika aku mulai give up, thanks doanya.

19. Sahabatku Qq, Reiza, Riska, Ria, Dita makasih ya semangatnya.

20. Teman-teman HMI, Azwar, Iham, Gandhi, Andri dan yang lainnya, terima kasih pengertiannya ketika aku sedang sibuk menyelesaikan skripisi ini. 21. Kedua muridku Echa yang lucu dan Novia yang cuek, kalian membuat rasa

bosanku hilang dan kembali semangat ketika aku mengajar matematika. 22. Pakde Natsier dan keluarga, Bang Ade, kak Uli, Ruhul, Ninin, kakak iparku

mas Budi dan keluargaku semuanya terimakasih atas dukungannya selama ini.

EFEKTIVITAS, EFISIENSI, DAN

ALTERNATIF STRATEGI PENGEMBANGAN

PT. BURSA BERJANGKA JAKARTA

Oleh:

MIRZA SATIVA A14104111

PROGRAM STUDI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

EFEKTIVITAS, EFISIENSI, DAN

ALTERNATIF STRATEGI PENGEMBANGAN PT. BURSA BERJANGKA JAKARTA

Oleh : MIRZA SATIVA

A14104111

Skripsi

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Pertanian pada Fakultas Pertanian

Institut Pertanian Bogor

PROGRAM STUDI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

RINGKASAN

MIRZA SATIVA. Efektivitas, Efisiensi, dan Alternatif Strategi Pengembangan PT. Bursa Berjangka Jakarta. Di bawah bimbingan NETTI TINAPRILLA.

Sektor pertanian dapat menjadi investasi yang prospektif, dan memiliki nilai lebih dibandingkan dengan investasi lain, karena pertanian memiliki kelebihan diantaranya adalah pentingnya produk pertanian untuk kehidupan manusia, penanaman tanaman baru akan berlangsung setiap musim, sehingga bisnis yang mengikutinya akan berlangsung terus menerus. Sektor pertanian yang prospektif ini, dipandang memiliki risiko yang lebih tinggi dibandingkan dengan sektor lain. Hal ini disebabkan oleh sifat komoditi pertanian yang musiman (seasonal) dan mudah rusak (perishable) serta ketergantungannya pada alam. Kompleksnya faktor yang mempengaruhi hasil produksi pertanian dapat meningkatkan risiko yang dihadapi oleh petani dan perusahaan pengguna produk pertanian.

Karakteristik produk pertanian menyebabkan sering terjadinya perubahan dalam pasokannya, maka setiap terjadi perubahan dalam pasokan atau permintaan komoditi pertanian, akan berdampak pada begejolaknya harga komoditi yang dapat menimbulkan risiko harga. Dalam rangka modernisasi sektor pertanian, dan sebagai akibat dari perubahan sistem ekonomi global, bursa berjangka dapat dijadikan sebagai institusi perdagangan modern komoditi pertanian. Bursa berjangka komoditi atau bursa komoditi hadir dengan harapan dapat membantu dalam menghadapi risiko fluktuasi harga yang terjadi.

Sejak didirikannya bursa komoditi di Indonesia, yaitu BBJ, BBJ belum bisa mencapai tujuannya secara optimal. Hal ini dibuktikan dengan volume transaksi pada tahun 2004 di BBJ, mengalami peningkatan 30 kali lipat dibandingkan tahun 2001. Volume transaksi yang terjadi sebesar 999.028 lot, yang terdiri dari 51 persen transaksi valas, 44 persen transaksi indeks saham, dan sisanya transaksi produk komoditi. Dari 12 komoditi pertanian yang diperbolehkan untuk diperdagangkan, hanya olein yang diperdagangkan di BBJ. Berdasarkan keadaan BBJ saat ini, perlu adanya analisis untuk mengevaluasi BBJ, yaitu dengan menilai efektivitas dan efisiensinya serta dirumuskan alternatif strategi pengembangan PT. Bursa Berjangka Jakarta. Tujuan dari penelitian ini adalah 1) menilai tingkat efektifitas peranan BBJ sebagai alat mitigasi risiko, 2) menganalisis efisiensi bursa berjangka di BBJ, 3) menganalisis faktor-faktor internal dan eksternal yang mempengaruhi bursa di PT BBJ, dan 4) menentukan strategi pengembangan BBJ di masa mendatang.

Hasil analisis efektivitas hedging menunjukkan bahwa dengan melakukan perdagangan di dua pasar dapat mengurangi tingkat risiko hampir mencapai 50 persen. Periode satu bulan, terjadi penurunan rata-rata standar deviasi sebesar 43,61 persen, untuk periode dua bulan terjadi penurunan rata-rata standar deviasi sebesar 49,99 persen, dan untuk periode tiga bulan terjadi penurunan rata-rata standar deviasi sebesar 42,94 persen.

fisik yang tidak searah, mencerminkan ketidakefisienan pasar. Jumlah volume transaksi untuk komoditi olein yang sedikit, menimbulkan dugaan PT. BBJ belum mampu bekerja secara optimal, maka perlu dilakukan analisis untuk melihat masalah yang terjadi dalam pengembangannya, karena salah satu penyebab ketidakberhasilannya adalah sedikitnya volume transaksi, maka dilakukanlah analisis IE dan SWOT untuk menentukan alternatif strategi pengembangan PT. BBJ.

Matriks EFE, menunjukkan faktor yang menjadi peluang utama adalah yang memiliki skor tertinggi yaitu meningkatnya jumlah pialang dengan skor 0,24. Ancaman terbesar yang dihadapi BBJ adalah banyaknya pialang ilegal yang menimbulkan persepsi negatif mengenai perdagangan berjangka, dengan skor 0,209. Hasil analisis total skor EFE adalah sebesar 2,334, yang berarti BBJ berada dalam kondisi sedang dalam merespon peluang dan ancaman pada lingkungan industrinya/eksternalnya. Matriks IFE, menunjukkan total skor IFE adalah sebesar 2,448, yang berarti BBJ memiliki kekuatan dan kelemahan dalam tingkat yang sedang atau rata-rata. Kekuatan terbesar yang dimiliki BBJ adalah upaya publikasi mengenai bursa komoditi melalui pelatihan dan simulasi untuk umum dengan skor 0,342. Kelemahan utama yang dimiliki BBJ adalah kurangnya pengalaman dan pengetahuan tenaga kerja dalam perdagangan berjangka, dengan skor 0,092. Jika nilai IFE dan EFE ini dipetakan ke dalam matriks IE, maka posisi perusahaan berada pada sel V. Dengan perusahan berada pada sel ini, strategi yang harus dijalankan perusahaan adalah strategi pertahanan dan pelihara (hold and mantain). Alternatif strategi yang dapat dijalankan perusahaan adalah berupa penetrasi pasar dan pengembangan produk.

Judul Skripsi : Efektivitas, Efisiensi, dan Alternatif Strategi Pengembangan PT. Bursa Berjangka Jakarta

Nama : Mirza Sativa

NRP : A14104111

Menyetujui,

Dosen Pembimbing Skripsi

Ir. Netti Tinaprilla. MM NIP. 132 133 965

Mengetahui Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M. Agr NIP. 131 124 019

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL “EFEKTIVITAS, EFISIENSI, DAN ALTERNATIF STRATEGI PENGEMBANGAN PT. BURSA BERJANGKA JAKARTA” BENAR-BENAR HASIL KARYA SENDIRI DAN BELUM PERNAH DIAJUKAN PADA PERGURUAN TINGGI LAIN ATAU LEMBAGA MABAPUN. SUMBER INFORMASI YANG BERASAL ATAU DIKUTIP DARI KARYA YANG DITERBITKAN MAUPUN TIDAK DITERBITKAN DARI PENULIS LAIN TELAH DISEBUTKAN DALAM TEKS DAN DICANTUMKAN DALAM DAFTAR PUSTAKA DI BAGIAN AKHIR SKRIPSI INI.

Bogor, Juni 2008

RIWAYAT HIDUP

Penulis dilahirkan di Bogor, Provinsi Jawa Barat pada tanggal 13 Juli 1986 dari keluarga Bapak Dodik Ambari dan Ibu Dinar Syamsiar. Penulis merupakan anak ke dua dari tiga bersaudara.

Pendidikan akademis penulis dimulai sejak tahun 1990 dengan bersekolah di TK Estetika, Bogor. Pendidikan dasar diselesaikan penulis di SD Negeri Pengadilan 1 Bogor pada tahun 1998, yang dilanjutkan dengan pendidikan lanjutan tingkat pertama di SLTP Negeri Satu Bogor sejak tahun 1998 hingga tahun 2001. Tahun 2004 penulis lulus dari SMA Negeri Satu Bogor dan pada tahun yang sama penulis melanjutkan studinya ke perguruan tinggi negeri, Institut Pertanian Bogor (IPB) melalui Seleksi Penerimaan Mahasiswa Baru (SPMB) dan diterima sebagai mahasiswa Program Studi Manajemen Agribisnis, Fakultas Pertanian.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan YME karena atas segala rahmat dan hidayah-Nya, penulis dapat menyelesaikan skripsi yang berjudul Efektivitas, Efisiensi, dan Alternatif Strategi Pengembangan PT. Bursa Berjangka Jakarta sebagai syarat untuk melakukan penelitian yang menjadi bagian dari penelitian skripsi pada Program Studi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor

Skripsi ini berisi tentang penelitian mengenai Bursa Berjangka Jakarta, sebagai satu-satunya Bursa Berjangka di Indonesia. Penelitian yang akan dilakukan berupaya untuk menganalisis efektivitas dan efisiensi bursa di PT. Bursa Berjangka Jakarta serta mencari alternatif strategi pengembangannya yang dikhususkan kepada perdagangan komoditi pertanian.

Akhirnya, penulis mengharapkan saran, masukan, dan tanggapan untuk penyempurnaan di kemudian hari. Semoga tulisan ini bermanfaat bagi pembaca, dan dapat diterima sebagi syarat untuk memperoleh gelar sarjana.

Bogor, Juni 2008

UCAPAN TERIMA KASIH

Puji syukur kepada Allah SWT atas segala rahmat, hdayah serta karunia-Nya kepada kita semua dan shalawat beserta salam senantiasa tercurah kepada Nabi Muhammad SAW, keluarga, sahabat serta para pengikutnya hingga akhir zaman. Penulis menyadari bahwa dalam penulisan skripsi ini tidak terlepas dari kerjasama dan bantuan dari semua pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Ir. Netti Tinaprilla, MM, sebagai dosen pembimbing skripsi, yang tak hentinya memberikan nasihat, motivasi dan masukan yang sangat berguna demi kesempurnaan skripsi penulis.

2. Ir. Popong Nurhayati, MM sebagai dosen penguji utama

3. Rahmat Yanuar, SP, MSi sebagai dosen penguji wakil departemen

4. Ir. Budi Purwanto, ME atas saran dan kritiknya kepada penulis dalam menyusun skripsi.

5. Amzul Rifin, SP. MA sebagai dosen pembimbing akademik yang juga memberikan masukan, saran dan kritikan serta motivasi selama penulis menyusun skripsi ini.

6. Ibu Andam sebagai Kepala Divisi Pengembangan PT. BBJ atas informasi yang diberikan.

7. Ibu Retno P. Manuputtty, SH. MM staff divisi pengembangan PT.BBJ yang banyak memberikan data dan informasi penting kepada penulis.

8. Dosen-dosen IPB yang telah memberikan ilmunya kepada penulis.

9. Mas Ferry, mas Arif, mbak Etriya, mas Yeka dan dosen lainnya yang pernah menjadi asdos dan memberikan ilmunya pada penulis.

10. Mbak Dian, mbak Dewi, Teh Ida dan staff lainnya terima kasih bantuan untuk mengurus birokrasi.

11. Kedua orang tuaku, mama dan papa yang selalu memberikan bantuan baik dukungan moril maupun dukungan semangat serta kasih sayang yang tak hentinya dicurahkan kepada penulis.

13. Sahabat-sahabat terbaikku di dunia UKS club Sevia, Nuy, Kiki, Tutik, Yuz, dan Tika serta Dyan, Adis, Rizal teman suka dan duka selama empat tahun, semoga persahabatan kita selalu abadi, terima kasih setulusnya kuucapkan untuk kalian semua.

14. Duta, Effendi, Vernov, Triyadi, teman-teman satu PA dan Rini, Mega, Yoga, Ranzur, Dani, teman-teman satu PS, sebagai teman seperjuangan. 15. Nunik, Arisman, Aul, Nurani, Dita, Lukman, Taufik, Tifa, Neng-Q, Wanti,

Rudi, Aliy, Sastro serta teman-teman AGB 41 lainnya yang tidak bisa disebutkan satu-persatu, terima kasih atas kebersamaannya selama kuliah di IPB, menjadikan empat tahun ini menjadi warna-warni yang indah dalam hidupku, sungguh beruntung mengenal kalian semua.

16. Andhini sahabatku, Ery, Budi, dan Uwi temen-temen KKP desa Cibalung, terima kasih atas kebersamaanya selama masa KKP, pengalaman tak terlupakan.

17. Bang Agus Setiadi, seseorang yang memberiku banyak inspirasi hidup, membantuku lebih mengerti makna hidup ini, menjadikanku lebih kuat dari yang pernah kubayangkan and you make my life so colourful, thanks for all. 18. Sahabat-sahabat yang tak terlupakan, serta mas Ganang dan bang Irwan, dua

orang yang istimewa karena hanya kalian yang memanggilku “Za”, yang membantu memotivasiku ketika aku mulai give up, thanks doanya.

19. Sahabatku Qq, Reiza, Riska, Ria, Dita makasih ya semangatnya.

20. Teman-teman HMI, Azwar, Iham, Gandhi, Andri dan yang lainnya, terima kasih pengertiannya ketika aku sedang sibuk menyelesaikan skripisi ini. 21. Kedua muridku Echa yang lucu dan Novia yang cuek, kalian membuat rasa

bosanku hilang dan kembali semangat ketika aku mengajar matematika. 22. Pakde Natsier dan keluarga, Bang Ade, kak Uli, Ruhul, Ninin, kakak iparku

mas Budi dan keluargaku semuanya terimakasih atas dukungannya selama ini.

DAFTAR ISI

Daftar Tabel ... xii

Daftar Gambar ... xiii

Daftar Lampiran ... xiv

I PENDAHULUAN ... 1

1.1...Latar Belakang ... 1

1.2...Peru musan Masalah ... 7

1.3...Tujua n Penulisan ... 12

1.4...Manf aat Penulisan ... 12

1.5...Ruan g Lingkup penelitian ... 12

II TINJAUAN PENELITIAN TERDAHULU ... 14

III KERANGKA PEMIKIRAN ... 19

3.1 Kerangka Teoritis ... 19

3.1.1 Pasar Dibedakan Menurut Asetnya ... 19

3.1.1.1 Pasar Aset riil dan jasa ... 19

3.1.1.2 Pasar Aset Keuangan ... 20

3.1.1.3 Pasar Derivatif ... 21

3.1.2 Pengertian, Fungsi dan Tujuan Bursa ... 24

3.1.3 Persamaan Dan Perbedaan Antara Bursa Dan Pasar ... 25

3.1.4 Bursa Berjangka ... 25

3.1.4.1 Pengertian Bursa Berjangka ... 25

3.1.4.2 Perbedaan Forward Market dan Future Market ... 28

3.1.5 Pihak Terkait Bursa Berjangka ... 30

3.1.5.1 BAPPEBTI ... 30

3.1.5.2 Kliring Derivatif ... 31

3.1.6 Harga Fisik dan Harga Bursa ... 32

3.1.7 Basis ... 33

3.1.8 Hedging (Lindung Nilai) ... 35

3.1.9 Pelaku dalam Bursa Berjangka Komoditi ... 37

3.1.10 Konsep Efektivitas Hedging dan Pasar Efisien ... 39

3.1.11 Pengertian Manajemen Strategi ... 42

3.1.12 Lingkungan Perusahaan ... 43

3.1.13 Analisis SWOT ... 44

IV METODE PENELITIAN ... 49 4.1 Lokasi dan Waktu Penelitian ... 49 4.2 Jenis dan Sumber Data ... 49 4.3 Metode Pengolahan dan Analisis Data ... 50 4.3.1 Evaluasi Efektivitas dan Efisiensi Bursa Komoditi ... 50 4.3.1.1 Efektivitas hedging (lindng nilai) ... 50 4.3.1.2 Efisiensi Bursa Secara Informasi... 51 4.3.1.3 Efisiensi Bursa Secara Keputusan ... 57 4.3.2 Alternatif Strategi Pengembangan Bursa Komoditi ... 58 V GAMBARAN UMUM BBJ ... 67 5.1 Sejarah dan Perkembangan Bursa Komoditi di Indonesia ... 67 5.2. Perkembangan Perusahaan ... 71 5.3 Produk Bursa Komoditi ... 73 5.4 Sistem Perdagangannya ... 77 5.5 Proses Hedging ... 81 5.5 Rencana Kerja PT BBJ ... 82 5.6 Struktur Organisasi ... 83 5.7 Fasilitas Bursa Berjangka Jakarta ... 84 VI HASIL DAN PEMBAHASAN ... 86 6.1 Analisis Efektivitas Hedging Tahun 2007 ... 86 6.1.1 Analisis Risiko Harga Fisik Perdagangan Olein ... 86 6.1.2 Analisis Risiko Harga Setelah Melakukan Hedging... 89 6.2 Analisis Pasar Efisien Pasar Secara Informasi Bentuk

Lemah Tahun 2007 ... 91 6.3 Analisis Pasar Efisien Secara Informasi Bentuk

Setengah Kuat dan Efisien Secara Keputusan Tahun 2007 ... 93 VII ANALISIS STRATEGI PENGEMBANGAN BBJ ... 99 7.1 Lingkungan Eksternal ... 99 7.1.1 Lingkungan Makro ... 100 7.1.1.1 Ekonomi ... 100

7.1.1.2 Sosial, Budaya, dan Demografi ... 101 7.1.1.3 Politik dan Hukum ... 102 7.1.1.4 Teknologi ... 103

7.1.1.4 Kekuatan Persaingan ... 104 7.1.2 Lingkungan Industri... 106 7.1.2.1 Persaingan antar perusahaan sejenis... 106 7.1.2.2 Kemungkinan masuknya pesaing baru ... 106 7.1.2.3 Potensi pengembangan produk substitusi ... 106 7.1.2.4 Kekuatan tawar-menawar penjual/pemasok ... 107 7.1.2.5 Kekuatan tawar-menawar pembeli/konsumen ... 108 7.2 Analisis Lingkungan Internal ... 109 7.2.1 Sumberdaya Manusia dan Manajemen Organisasi ... 109 7.2.2 Keuangan ... 113 7.2.3 Pemasaran ... 114

VIII FORMULASI STRATEGI ... 118 8.1 Visi, Misi, Tujuan Perusahaan ... 118 8.2 Matriks EFE dan IFE ... 120

8.2.1...Matri ks EFE ... 121 8.2.2...Matri

DAFTAR TABEL

Nomor Hal 1. Perkembangan Neraca Ekspor Komoditi Pertanian

Januari – Desember 2006 Dibandingkan

Januari – Desember 2005... 1 2. Volume Transaksi tahun 2006 dan 2007 ... 8 3. Data volume transaksi olein Bursa Berjangka Jakarta... 9 4. Penelitian Terdahulu ... 15 5. Perbedaan Forward Market dan Future Market ... 29 6. Matriks EFE ... 61 7. Matriks IFE ... 64 8. Spesifikasi Olein ... 76 9. Hedging untuk produsen ... 81 10. Hedging untuk pemakai bahan baku ... 82 11. Tingkat Risiko Harga Fisik Olein Tahun 2007... 88 12. Tingkat Risiko Setelah Melakukan Hedging Tahun 2007 ... 90 13. Besarnya Pengurangan Risiko yang Dihasilkan Tahun 2007 ... 91 14. Pengujian Runtun untuk Efisiensi Pasar

Bentuk Lemah Periode Tahun 2007 ... 93 15. Nilai Abnormal Return Untuk Studi Kasus Peristiwa

DAFTAR GAMBAR

Nomor Hal 1. Pasar Sekuritas Derivatif ... 23

DAFTAR LAMPIRAN

Nomor Hal 1. Volatilitas Harga Olein di Pasar Fisik Jakarta ... 141

2. Uji Signifikansi Abnormal Return Tahun 2007... 141 3. Gambar Grafik Harga Fisik dan Future Komoditi Olein... 132 4. Bursa Komoditi yang tersebar di dunia ... 143 5. Daftar Pialang Anggota Bursa ... 145 6. Daftar Pemegang Saham... 152 7. Bobot Faktor-Faktor Strategi Internal Pada Masing-Masing Pakar 153 8. Bobot Faktor-Faktor Strategi Eksternal

Pada Masing-Masing Pakar ... 156 9. Penilaian Bobot Faktor Strategis Internal dan Eksternal

Berdasarkan Para Pakar yang Diberi Proporsi Serta Total Nilai

Bobot yang Dijumlahkan dari Semua Pakar... 159 10. Rating Faktor Strategis Internal dan Eksternal

Berdasarkan Para Pakar ... 161 11. Rating Faktor Strategis Internal dan Eksternal

I PENDAHULUAN

1.1Latar Belakang

Indonesia sebagai negara agraris memiliki keunggulan komparatif di sektor pertanian. Hal ini dapat dibuktikan dengan meningkatnya volume ekspor komoditi pertanian, dilihat dari tahun 2005 hingga tahun 2006 yang mengindikasikan komoditi Indonesia masih diminati oleh negara luar.

Tabel 1. Perkembangan Neraca Ekspor Komoditi Pertanian

Januari – Desember 2006 Dibandingkan Januari – Desember 2005

JAN – DES 2005 JAN – DES 2006

KOMODITI

VOL (KG) NIL (US$) VOL (KG) NIL (US$)

EKSPOR :

Tanaman 1.061.636.316 281.200.526 846.714.809 258.538.031 Hortikultura 420.460.006 233.905.689 477.594.610 234.505.367 Perkebunan 16.048.332.375 9.199.486.905 18.577.244.386 12.279.393.167 Peternakan 132.824.020 281.547.606 97.749.368 298.532.833 TOTAL

EKSPOR

17.663.252.717 9.996.140.726 19.999.303.173 13.070.969.398 IMPOR :

Tanaman 8.720.904.373 2.047.430.863 10.383.284.386 2.290.390.373 Hortikultura 893.249.538 391.767.833 900.370.512 528.541.683 Perkebunan 1.484.913.643 647.531.810 1.503.016.691 1.173.701.494 Peternakan 919.211.577 1.025.037.251 915.385.114 1.023.825.746 TOTAL IMPOR 12.018.279.131 4.2111.767.757 13.702.056.703 5.016.459.296

Sumber: BPS, data diolah Subdit AI, Dit. PI

mencanangkan revitalisasi pertanian sebagai salah satu strategi utama pembangunan nasional 2005-2009. Arah pembangunan pertanian dalam revitalisasi pertanian ini mengarah pada modernisasi pertanian.

Menurut Ferlianto, dkk (2006) sektor pertanian dapat menjadi investasi yang paling prospektif, dan memiliki nilai lebih dibandingkan dengan investasi lain, karena pertanian memiliki kelebihan diantaranya adalah pentingnya produk pertanian untuk kehidupan manusia, penanaman tanaman baru akan berlangsung setiap musim, sehingga bisnis yang mengikutinya akan berlangsung terus menerus, sedangkan bisnis lain tidak ada jaminan demikian.

Permintaan komoditi pertanian terus meningkat seiring dengan peningkatan jumlah penduduk di dunia. Menurut FAO, kebutuhan pangan dunia pada 2007-2008 diperkirakan meningkat 2.103 juta ton atau naik hampir dua persen dibandingkan periode sebelumnya. Sementara stok pangan dunia yang diperhitungkan hingga akhir musim tanam 2008 akan turun sekitar 420 juta ton atau nyaris dua persen dari stok sebelumnya. Dengan bisnis yang kebutuhannya terus menerus ini, menyebabkan sektor pertanian memiliki prospek yang cerah. Selain keunggulan-keunggulan tersebut, masih banyak lagi keunggulan lain dari komoditi pertanian yang masih dapat kita gali lebih lanjut untuk mendukung bisnis yang menyertainya, namun demikian, setiap jenis investasi selalu mengandung risiko, tidak terkecuali dengan invesatasi pada sektor pertanian.

ketersediaan hara pada lahan pertanian, kualitas benih/bibit, kualitas perawatan, lama masa penanaman, dan lain sebagainya. Kompleksnya faktor yang mempengaruhi hasil produksi pertanian dapat meningkatkan risiko yang dihadapi oleh petani dan perusahaan pengguna produk pertanian. Sektor lain seperti pertambangan dan penggalian; industri pengolahan; listrik, gas, dan air bersih, konstruksi; dan perdagangan, hotel dan restoran tidak memiliki karakteristik seperti pertanian. Sektor-sektor tersebut, tidak dipengaruhi oleh kondisi alam secara langsung dan memiliki hasil produksi yang lebih tahan lama. Karakteristik produk pertanian menyebabkan sering terjadinya perubahan dalam pasokannya, maka setiap terjadi perubahan dalam pasokan atau permintaan komoditi pertanian, akan berdampak pada begejolaknya harga komoditi yang dapat menimbulkan risiko harga, sehingga baik dari sisi produsen (petani besar dan kecil), kelompok dunia usaha (perusahaan, eksportir, impotir) dan pemerintah harus mampu mencari alat untuk meminimalisasi risiko yang mereka hadapi.

Seiring dengan perubahan lingkungan strategis seperti globalisasi, kesepakatan dalam jangka WTO/AFTA/APEC, serta kebijakan pemerintah juga turut memperbesar tekanan yang sudah ada akibat risiko harga tersebut.1 Namun prospek perekonomian global diperkirakan akan sulit membaik dengan pertumbuhan ekonomi dan volume perdagangan dunia yang lebih tinggi. Sementara faktor risiko dan ketidakpastian perlu dicermarti terutama terkait dengan masih tingginya harga minyak dunia dan terus meningkatnya harga komoditas internasional.2 Seperti harga CPO yang mengalami peningkatan sejak

1

Bappebti. 2006. http://www.bappebti.go.id. [15 Pebruari 2008]

2

awal Mei hingga awal Juni 2007 berada di atas 700 dolar AS per ton atau lebih dari Rp 6.300 per kg.

Akibatnya adalah para pelaku di sektor pertanian akan semakin rawan dalam menghadapi persaingan yang semakin ketat. Satu-satunya cara bagi Indonesia adalah dengan meningkatkan daya saing produk-produk agribisnisnya agar mampu bertahan dan memiliki daya saing yang tinggi jika dibandingkan dengan produk luar. Peningkatan fluktuasi harga komoditi dapat menyebabkan peningkatan risiko harga baik saat penurunan maupun peningkatan harga, yang dapat berdampak pada menurunnya daya saing.

Sektor pertanian merupakan sektor yang sangat penting, sehingga pengembangannya haruslah ditangani secara serius. Sebagai negara berpenduduk terbesar ke-empat di dunia dan sebagai negara agraris, Indonesia merupakan negara yang bergantung pada komoditi dan ketergantungan itu juga dipengaruhi oleh harga yang volatile (fluktuatif) sehingga bisa berakibat menghambat pembangunan. Sudah selayaknya sistem pertanian memiliki manajemen risiko agar sektor pertanian lebih menarik lagi bagi petani, pelaku bisnis (perusahaan, eksportir, importir, investor, dan spekulator), maupun pemerintah.

Dalam rangka modernisasi sektor pertanian, dan sebagai akibat dari perubahan sistem ekonomi global, bursa berjangka dapat dijadikan sebagai institusi perdagangan modern komoditi pertanian. Bursa berjangka komoditi atau bursa komoditi hadir dengan harapan dapat membantu dalam menghadapi risiko fluktuasi harga yang terjadi.

mechanism), dan memberikan peluang kepada produsen dan konsumen untuk menggeser risiko gejolak harga komoditi dan menetapkan harga di masa mendatang melalui hedging (lindung nilai). Hedging dalam bursa komoditi dimaksudkan sebagai alat untuk untuk proteksi terhadap risiko (risk management). Risiko harga tidak dapat sepenuhnya dihilangkan, namun dengan adanya bursa komoditi diharapkan dapat meminimalisasi risiko harga.

Sebagai salah satu instrumen manajemen risiko, bursa berjangka memiliki kelebihan dibandingkan dengan instrumen lainnya, yaitu, dapat menjaga kestabilan harga dan kontinuitas pasokan yang menggambarkan kondisi pasokan dan permintaan yang sebenarnya dari komoditi yang diperdagangkan. Tidak demikian dengan instrumen lainnya seperti sistem ijon, asuransi pertanian, maupun pasar modal. Hanya bursa berjangka yang dapat mendekati pasar persaingan sempurna apabila dapat berjalan dengan efisien. Terutama dengan adanya hedging di bursa berjangka, menjadikan bursa berjangka berbeda jika dibandingkan dengan alat mitigasi risiko lainnya. Sebab melalui kegiatan hedging yang efektif, akan menghindarkan produsen (termasuik petani) dari kemungkinan turun/rendahnya harga komoditi pada saat panen atau yang disimpan digudang juga jika terjadi peningkatan harga input seperti pupuk atau pakan. Hedging juga dapat melindungi prosesor terhadap naiknya harga bahan baku atau turunnya nilai persediaan dan melindungi pedagang/eksportir dari kenaikan harga komoditi yang telah dikontrak mereka untuk penyerahan kemudian namun belum dibeli.

komoditi. Untuk menunjang keberhasilan bursa komoditi, komoditi yang menjadi acuan harus bisa distandarisasi, karena hal ini akan membantu dalam menyelesaikan masalah pengiriman, penyimpanan, pengemasan dan transportasi sehingga risiko fluktuasi harga dapat dikurangi dan dikelola.

Sejak tahun 2006, peningkatan kapitalisasi pasar bursa berjangka global telah mengalami peningkatan yang cukup signifikan, yaitu sekitar 30 persen. Dari semua produk yang diperdagangkan di bursa berjangka global, yakni produk derivatif (kontrak) nilai tukar, indeks, dan komoditi, pertumbuhan volume perdagangan terbesar terjadi pada produk derivatif nilai tukar yang tumbuh 43,6 persen, disusul kontrak komoditi energi yang tumbuh 37,78 persen, komoditi pertanian yang tumbuh 28,37 persen, lalu komoditi logam yang tumbuh sebesar 27,85 persen. Semua angka pertumbuhan tersebut lebih baik jika dibandingkan dengan tingkat pertumbuhan volume yang terjadi pada portofolio saham yang hanya sebesar 22,9 persen.3 Terlihat kecenderungan global yang mulai tertarik pada bursa berjangka dengan adanya peningkatan pertumbuhan volume perdagangan. Bahkan sektor pertanian turut menyemarakkan bursa dengan pertumbuhannya yang cukup tinggi. Ini mengindikasikan bahwa adanya harapan yang cukup besar dari sektor pertanian dalam kegiatannya di bursa berjangka komoditi.

Di Indonesia sendiri, sejak berdirinya perusahaan pengelola bursa berjangka pertama PT Bursa Berjangka Jakarta (BBJ) tanggal 15 Desember 2000, untuk pertama kalinya BBJ membuka perdagangan di lantai bursa dengan memperdagangkan dua kontrak komoditas, yaitu crude palm oil (CPO) atau

3

minyak kelapa sawit/olein dan kopi robusta. Saat ini, kontrak berjangka komoditi pertanian yang diperdagangkan di BBJ yang telah memperoleh izin dari BAPPEBTI hanya olein, sebagai satu-satunya komoditi pertanian yang masih bertahan di BBJ. Sedangkan produk lain seperti CPO dan kopi robusta hanya mampu bertahan sebentar, akibat volume transaksi yang sedikit sejak diluncurkannya.

Setelah tujuh tahun lebih berjalan, integritas dari BBJ masih terus dipertanyakan. Tujuannya dan fungsinya untuk mengelola risiko yang dihadapi sektor pertanian, masih dipertanyakan oleh banyak kalangan. Dukungan dari berbagai pihak termasuk pemerintah haruslah dicurahkan untuk memajukan bursa komoditi. Efisiensi dan efektifitas bursa komoditi khususnya komoditi pertanian harus terus dievaluasi, sebagai sarana acuan pembangunan pertanian yang modern, sehingga diharapkan pembangunan pertanian modern dapat memanfaatkan peran BBJ dengan lebih maksimal.

1.2Perumusan Masalah

produk komoditi hanya 5 persen. Keadaan ini perlu dicermati mengingat salah satu maksud didirikannya BBJ adalah membantu mengurangi risiko produk komoditi terutama produk pertanian, dengan adanya kegiatan hedging (lindung nilai). Namun pada kenyataannya, transaksi produk pertanian di BBJ masih kurang diminati.

Dilihat dari visi misinya, BBJ menyebutkan dapat menjadi sarana pengelolaan risiko yang efisien dan efektif, terutama dengan adanya lindung nilai, sehingga BBJ dapat turut berpartisipasi dalam perekonomian nasional, bahkan untuk tahun 2006-2008 telah ditetapkan sebagai tahun komoditi. Tahun komoditi artinya berusaha meningkatkan likuiditas transaksi komoditi dan jumlah produk komoditi yang diperdagangkan. Namun pada kenyataannya semakin hari transaksi BBJ untuk produk yang diperdagangkannya (komoditi) semakin menurun jumlahnya, yaitu pada tahun 2004 hanya sebesar 5 persen dari total volume transaksi, bahkan tahun 2006 dan 2007 yang termasuk tahun komoditi, ternyata tidak mampu meningkatkan volume transaski komoditi. Tabel berikut memperlihatkan volume transaksi pada tahun 2006 dan 2007:

Tabel 2. Volume Transaksi tahun 2006 dan 2007

Volume Transaksi 2006 - 2007 Keterangan

2006 (lot) 2006 (%) 2007 (lot) 2007 (%)

Produk Komoditi 39.960 0,9% 41.255 0,9%

Produk Jepang 34.330 0,8% 77.648 1,6%

Produk Spa 4.190.839 98,3% 4.708.389 97,5%

Total 4.265.129 100,0% 4.827.292 100,0%

Sumber : BBJ, 2008

berarti berusaha untuk meningkatkan likuiditas komoditi, namun kenyataannya likuiditas komoditi tidak semakin meningkat dan berkembang.

Volume transaksi untuk komoditi pertanian sendiri terus mengalami penurunan, akibat adanya faktor-faktor yang mempengaruhi kegiatan di bursa berjangka itu sendiri. Data volume transaksi olein, sebagai satu-satunya komoditi pertanian, dari tahun 2006-2007, dapat kita lihat sebagai berikut:

Tabel 3. Data volume transaksi olein Bursa Berjangka Jakarta

(dalam satuan lot) Volume Transaksi

Bulan

Tahun 2005 Tahun 2006 Tahun 2007

Januari 486 618 348

Februari 914 750 97

Maret 1234 708 116

April 734 485 237

Mei 673 798 138

Juni 873 637 143

Juli 650 972 62

Agustus 815 1060 47

September 673 379 26

Oktober 1480 243 1

Nopember 662 376 2

Desember 798 268 0

Total 9992 7294 1217

Sumber : BBJ (2008), data diolah

Peran BBJ yang sesungguhnya untuk sektor pertanian belum dapat terlihat dan belum dapat dirasakan oleh pelaku sektor ini. Salah satu tujuan awal pendirian BBJ adalah dapat memajukan dan memodernisasikan sektor pertanian, namun sejauh ini belum terlihat kinerja yang memuaskan dari BBJ. Bursa ini didirikan sebagai jawaban atas permintaan kalangan pelaku pasar komoditas primer yang mengeluhkan atas nasib komoditas primer Indonesia di pasar internasional yang selalu kalah bersaing kerena belum memiliki mekanisme penentuan harga sendiri. Mengingat fungsi BBJ, yaitu dapat menjadi sarana pembentuk harga (price discovery mechanism), diharapkan Indonesia dapat menjadi price maker dalam perdagangan global bagi komoditinya sendiri.4 Tetapi pada kenyataannya, hingga saat ini penetapan harga jual komoditi masih harus mengacu kepada pasar atau bursa di luar negeri. Jika dilihat dari sistem pemasarannya yang kompetitif dan transparan, 2maka BBJ seharusnya merupakan pasar yang paling mendekati kesempurnaan. Karena pada dasarnya bursa terdiri dari banyak penjual dan pembeli yang dapat bersaing secara bebas dan kompetitif. Maka harga di bursa berjangka akan terbentuk secara lebih efisien.

BBJ sebenarnya dapat dijadikan sebagai alat produktif untuk meningkatkan kesejahteraan petani secara tidak langsung. Indonesia merupakan negara yang semestinya memiliki basis agroindustri yang kuat dengan hasil produk pertanian, perkebunan ataupun perikanan dapat menjadi basis perekonomian yang manfaatnya secara tidak langsung dapat meningkat kesejahteraan mereka. Namun, untuk mendukung kondisi yang demikian diperlukan suatu integritas dan kesungguhan yang tinggi dari berbagai pihak. Tidak hanya pelaku di BBJ, namun

4

perhatian pemerintah serta minat investor juga menjadi faktor penentu keberhasilan BBJ. Selain itu kondisi kelayakan komoditas itu sendiri tidak kalah pentingnya dalam meningkatkan kekuatan BBJ, sehingga BBJ hanya akan berlangsung secara efisien bila para regulator, fasilitator dan player-nya memiliki landasan integritas yang tinggi dalam pengawasan, pengelolaan dan pengembangannya.5

Berdasarkan Keppres No. 119 th 2001, terdapat 22 komoditas yang dapat diperdagangkan di BBJ, yaitu : kopi, minyak kelapa sawit, plywood, karet, kakao, lada, gula pasir, kacang tanah, kedelai, cengkeh, udang, ikan, bahan bakar minyak, gas alam, tenaga listrik, emas, batubara, timah, pulp dan kertas, benang, semen, dan pupuk. Namun saat ini komoditi pertanian Indonesia yang diperdagangkan di BBJ, hanya olein. Keadaan ini sangat menyedihkan mengingat pemerintah menetapkan 22 komoditi yang diperbolehkan untuk diperdagangkan dan Indonesia berpotensi menghasilkan komoditi tersebut. Kopi robusta yang ikut mengawali perdagangan komoditi di BBJ telah dicabut dari transaksi pada akhir tahun 2002, perdagangannya hanya sampai bulan september 2002. Kopi Arabica, gula, kedelai, dan CPO sempat diluncurkan dan diperdagangkan pada awal tahun 2003, namun bulan Oktober 2003 dicabut dari transaksi karena tidak diminati oleh investor.

Berdasarkan keadaan BBJ saat ini, perlu adanya analisis untuk mengevaluasi BBJ, sehingga dapat kita ketahui apakah BBJ sudah berjalan sesuai harapan dan dapat digunakan untuk melihat perkembangan BBJ di Indonesia.

5

Berdasarkan permasalahan yang terjadi, rumusan permasalahan yang penelitian adalah sebagai berikut:

1. Bagaimana tingkat efektivitas hedging (lindung nilai) sebagai keunggulan PT. Bursa Berjangka Jakarta

2. Bagaimana efisiensi pasar di PT. Bursa Berjangka Jakarta

3. Bagaimana strategi pengembangan PT. Bursa Berjangka Jakarta untuk komoditi pertanian.

1.3Tujuan Penulisan

Berdasarkan perumusan masalah di atas, tujuan dari penelitian ini adalah : 1. Menilai tingkat efektifitas peranan BBJ sebagai alat mitigasi risiko

2. Menganalisis efisiensi bursa berjangka di BBJ

3. Menganalisis faktor-faktor internal dan eksternal yang mempengaruhi bursa di PT BBJ

4. Menentukan strategi pengembangan BBJ di masa mendatang

1.4Manfaat Penulisan

1. Memberikan gambaran mengenai BBJ dengan lebih jelas 2. Menjelaskan manfaat BBJ dalam sektor pertanian

3. Sebagai bahan evaluasi untuk pengembangan BBJ kedepannya 4. Memberikan alternatif manajemen risiko dalam sektor pertanian.

5. Memberikan wawasan baru mengenai bursa berjangka komoditi untuk kalangan pendidik, peneliti ekonomi, mahasiswa dan pembaca

1.5Ruang Lingkup penelitian

Penelitian ini difokuskan pada penelitian efisiensi pasar dan efektifitas hedging serta menentukan alternatif strategi pengembangan bursa komoditi yang menggunakan2 pendekatan analisis SWOT dan matriks IE. Analisis yang dilakukan menggunakan data tahun 2007.

Evaluasi efiesiensi pasar, hanya dilakukan pada 2 jenis efisiensi akibat terbatasnya data yang didapat, yaitu efisiensi pasar secara informasi dan efisiensi pasar secara keputusan. Sehingga pengujian terhadap pasar tidak dilakukan untuk semua kategori efisiensi pasar.

II TINJAUAN PENELITIAN TERDAHULU

Tabel 4. Penelitian Terdahulu

No Nama Peneliti Judul Skripsi Alat Analisis Hasil Penelitian

1. Windy Juliani Ulfah (1999)

Perencanaan Strategis Pengembangan Bursa

Berjangka Komoditi Indonesia

Matriks SWOT dan matriks IE Penelitian ini bertujuan untuk mengidentifikasi kondisi faktor-faktor lingkungan internal dan eksternal yang berpengaruh terhadap pencapaian tujuan dan sasaran pendirian Bursa Berjangka Republik Indonesia (BBRI) serta merumuskan suatu alternatif strategi pengembangan BBRI. Hasil analisis menunjukkan posisi perusahaan berada pada sel ke dua pada matriks IE, dengan skor IFE yang mencapai 3.45 (kuat) dan skor EFE mencapai 2.94 (sedang). Dengan menggunakan matriks IE diperoleh strategi dasar pengembangan BBRI yaitu strategi Growth and Build, sedangkan penjabaran dari strategi tersebut didapatkan dari hasil matriks SWOT. Berdasarkan hasil analisa dengan menggunakan matriks SWOT dan IE tersebut, pengaruh faktor-faktor lingkungan internal relatif lebih besar dibandingkan pengaruh faktor ekternal

2. Irmalia Noviani (2002) Analisis Industri dan Prospek

Perdagangan Kontak Berjangka Kopi Robusta di

Bursa Berjangka Komoditi Indonesia

Menggunakan persamaan ekonometrik, yaitu persamaan simultan.

Metode deskriptif untuk melihat perilaku industri dan perkembangan pergerakan harga komoditi kopi robusta Indonesia.

Hasil analisis persamaan simultan, menunjukkan bahwa secara garis besar pelaku perdagangan kopi robusta dalamnegeri tidak responsif terhadap perubahan harga domestik kopi robusta.

Metode kuantitatif digunakan untuk menganalisis faktor-faktor yang mempengaruhi harga domestik kopi robusta. Sedangkan model peramalan yang digunakan untuk meramalkan harga domestik dan harga ekspor kopi robusta grade 4b menggunakan metode ARIMA.

4b dapat disimpulkan bahwa fluktuasi harga kopi robusta memerlukan suatu pengelolaan risiko berupa hedging pada bursa berjangka. Hasil peramalan terhadap harga domestik dan harga ekspor kopi robusta grade 4b menggunakan metode ARIMA tidak dapat menangkap fluktuasi harga dimasa yang akan datang. Sehingga hasil peramalan hanya dapat menunjukkan kecenderungan pergerakan harga lima tahun yang akan datang dengan kecenderungan meningkat. Secara umum dapat disimpulkan prospek perdagangan kontrak berjangka kopi robusta di Bursa Berjangka Indonesia akan cukup baik apabila didukung oleh keragaan industri dalam negeri yang kondusif.

3. Eko Harmiyadi (2004) Analisis Manajemen Dalam Pengambilan Keputusan Inisiatif Strategik Melalui Pendekatan Perspektif

Balanced Scorecard Pada PT. Bursa Berjangka Jakarta (BBJ).

Matriks IE, matriks SWOT dan

Balanced Scorecard (BSC)

Berdasarkan matriks IE, posisi perusahaan berada pada sel ke II, yang berarti strategi perusahaan adalah strategi tumbuh dan bina dengan strategi inisiatif.

Berdasarkan analisis SWOT dihasilkan tujuh anlternatif strategi. Sedangkan berdasarkan

meningkatnya profesionalisme karyawan serta menigkatnya komitmen dan motivasi karyawan.

Inisiatif perspektif finansial menghasilkan 3 inisiatif, perspektif pialang dan nasabahnya menghasilkan 3 inisiatif, perspektif proses bisnis internal menghasilkan 3 inisiatif, dan perspektif pembelajaran dan pertumbuhan menghasilkan 5 inisiatif.

4. Ridwan Arifin (2004) Tingkat Imbalan dan Risiko pada Investasi dan Lindung Nilai Melalui Perdagangan Kontrak Berjangka Olein di Bursa Berjangka Jakarta

Model yang digunakan dalam analisis adalah model Goal Programming dengan program LINDO dan Exel.

0.986 persen, yang dinilai lebih besar dari suku bunga bebas risiko bank Indonesia dan potofolio saham agribisnis di BEJ yang hanya sebesar 0,022 persen dan 0,35 persen.

5. Dini Natalia (2005) Analisis Transmisi Harga Olein di Pasar Fisik Jakarta, Rotterdam dan di Bursa Berjangka (Studi Kasus PT. Bursa Berjangka Jakarta)

Uji statistik non-parametrik, yang terdiri dari distribusi normal Kolomogrov-Smirnov, uji korelasi Tau Kendall, dan uji lokasi median Kruskal-Wallis.

III KERANGKA PEMIKIRAN

3.1 Kerangka Teoritis

3.1.1 Pasar Dibedakan Menurut Asetnya

Market atau pasar ialah tempat bertemunya penjual dan pembeli, baik secara langsung maupun tidak langsung yang bertujuan untuk melakukan transaksi jual-beli dengan suatu mekanisme tertentu secara sederhana (Ferlianto,dkk, 2006).

Pasar sebagai lahan investasi secara umum dapat dibagi menjadi dua bagian, yaitu pasar riil dan pasar sekuritas (Arifin, 2004). Pasar riil dibedakan menjadi pasar yang menyediakan aset riil (nyata) dan aset jasa. Sedangkan pasar sekuritas terdiri atas pasar aset keuangan dan pasar derivatif.

3.1.1.1 Pasar Aset riil dan jasa

Pasar aset riil menyediakan aset yang dapat dilihat secara nyata. Aset riil adalah merupakan asset nyata seperti pakaian, makanan, rumah, kendaraan, pabrik, dan tangible asset lainya. Sedangakan jasa sifatnya intagible seperti jasa konsultan , pengacara , pendidikan , jasa keuangan dan masih banyak lagi. Aset- asset tersebut merupakan hasil dari kegiatan ekonomi.6

Pihak produsen, baik perusahaan maupun petani menghasilkan aset riil yang akan ditawarkan kepada konsumen untuk kemudian dibeli untuk memenuhi kebutuhannya. Masyarakat yang bersedia untuk membelinya menunjukkan kesediaan untuk membayar aset riil dan jasa dengan sistem harga. Aset - asset tersebut di tawarkan kepada kita oleh satu unit bisnis. Unit bisnis tersebut pasti

6

memerlukan modal untuk memperoleh alat -alat produksi, tenaga kerja yang bertalenta tinggi dan berkompeten. Oleh sebab itu munculah pasar uang dan modal, sebagai media untuk mempertemukan pihak yang memerlukan dana dengan pihak yang kekurangan dana.7

3.1.1.2 Pasar Aset Keuangan

Aset keuangan adalah sistem klaim atas unit ekonomi atau bisnis. Bentuk lain dari aset keuangan adalah saham dan obligasi yang di keluarkan oleh bisnis ataupun oleh pemerintah, dan di perjual belikan di pasar yang terorganisir (Arifin, 2004). Pasar keuangan itu sendiri di bagi menjadi dua, yakni pasar uang untuk pemenuhan kebutuhan modal jangka pendek, dan pasar modal untuk pemenuhan kebutuhan modal jangka panjang.

Pasar keuangan yang efisien terdiri dari sub-sistem pasar uang dan pasar modal yang terdiri dari pasar utang jangka panjang, pasar saham, dan subsistem pasar hipotik dapat mempertemukan pelaku-pelaku ekonomi defisit yang membutuhkan uang (dana) dengan pihak-pihak surplus yakni pihak yang kelebihan uang jangka pendek maupun jangka panjang pada satu harga keseimbangan.

Sebagai suatu tempat bagi pelaku ekonomi untuk mendapatkan modal atau menginvestasikan modal. Bagi pihak yang defisit atau kekurangan modal untuk jangka pendek dapat menjual surat-surat utang jangka pendek (aktiva pasar uang) untuk memenuhi kebutuhan likuiditasnya. Sedangkan di sisi lain kelompok surplus yang memiliki uang menganggur untuk jangka pendek dapat

7

menginvestasikan uangnya pada sekuritas pasar uang untuk mendapatkan tambahan penghasilan berupa bunga (interest).

Untuk pemenuhan modal jangka panjang, pelaku ekonomi yang defisit dapat menjual obligasi (surat utang jangka panjang) kepada pelaku ekonomi surplus yang memiliki uang menganggur dalam jangka panjang. Selain memanfaatkan obligasi, emiten atau perusahaan dapat memperoleh dana jangka panjang tanpa jatuh tempo dan tanpa biaya tetap (fixed charges). Sedangkan pasar hipotik yang dimaksud adalah perusahaan dapat menjual obligasi yang dijamin dengan hipotik tanah dan bangunan.8

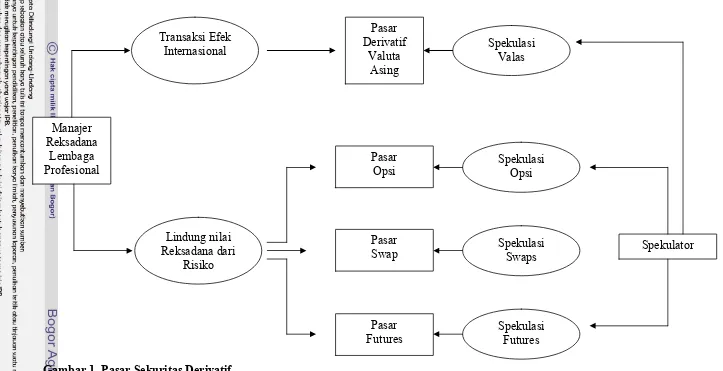

3.1.1.3 Pasar Derivatif

Pasar derivatif merupakan pasar untuk instrumen kontrak yang didasarkan atas instrumen lain. Pasar derivatif cenderung mempertemukan pihak hedger yang ingin melindungi nilai aktivanya dari resiko kerugian karena perubahan harga dengan pihak speculator yang bersedia menanggung risiko perubahan harga (kerugian kemerosotan nilai aktiva milik hedger).

Dikatakan derivatif , karena nilainya di derived atau ditentukan dari asset lain yang dapat di gunakan sebagai dasar transakasi derivatif. Berdasarkan sifat dari aktiva, derivatif dapat dikelompokkan menjadi empat kelompok , yaitu forward contracts, futures contracts, option contracts, dan swaps contracts. Dikatakan sebagai kontrak , karena merupakan kontrak diantara dua pihak pembeli dan penjual yang di dalam kontraknya berbagai hal telah disepakati bersama sekarang, namun realisasinya atau pelaksanaan hal tersebut adalah nanti

8

Manajer Reksadana

Lembaga Profesional

Transaksi Efek Internasional

Pasar Derivatif

Valuta Asing

Spekulasi Valas

Pasar Opsi

Pasar Swap

Pasar Futures

Spekulasi Swaps

Spekulasi Futures Spekulasi

Opsi

Lindung nilai Reksadana dari

Risiko

Spekulator

[image:50.842.42.765.102.473.2]3.1.2 Pengertian, Fungsi dan Tujuan Bursa

Bursa merupakan suatu pasar yang diorganisir secara baik, orang-orang yang terlibat didalamnya, bentuk transaksi yang dipergunakan, cara penyelesaian keuangan dalam setiap transaksi dan lain-lain yang perlu diatur sesuai dengan kebutuhan. Bursa atau exchange ialah pasar tempat bertemunya pembeli dan penjual untuk melakukan transaksi yang dilengkapi dengan seperengkat peraturan yang harus dipatuhi oleh semua pihak terkait (Ferlianto,dkk, 2006). Bursa tidak dapat berdiri sendiri, biasanya pendirian bursa dibawah pengawasan suatu badan tertentu yang bertanggung jawab untuk mengawasi kerja bursa.Berdasarkan objeknya, bursa/exchange dapat dibagi menjadi 3 jenis, yakni:

1. Stock exchange/bursa saham: sarana bertransaksi surat-surat berharga, saham, obligasi, dan lain-lain.

2. Foreign exchange/bursa valuta asing: sarana bertransaksi kurs (nilai tukar mata uang).

3. Commodity exchange/bursa komoditi: sarana bertransaksi komoditi (barang/hasil alam).

Seperti pasar fisik, adanya bursa memiliki fungsi ekonomi bagi para stakeholders, yakni:

1. Sebagai sarana untuk melakukan transaksi bisnis yang sehat diantara penjual dan pembeli

2. Sebagai sarana untuk mendapatkan modal, tenaga kerja atau komoditas tertentu yang diperlukan oleh para pengusaha

Sedangkan tujuan didirikannya bursa adalah:

1. Mempertemukan orang-orang yang memerlukan sesuatu dengan orang-orang yang dapat menyediakan

2. Mengkoordinir transaksi bisnis diantara sesame anggota bursa agar tidak terjadi spekulasi dan instabilasi harga

3. Menghindarkan persaingan yang tidak sehat diantara sesame pembeli dan penjual

4. Membantu pemerintah dalam mengendalikan perdagangan dalam bursa

3.1.3 Persamaan Dan Perbedaan Antara Bursa Dan Pasar

Persamaan antara bursa dan pasar adalah keduanya merupakan sarana yang mempertemukan penjual dan pembeli untuk melaksanakan transaksi jual beli. Namun bursa dan pasar memiliki perbedaan, yaitu pada bursa pembelinya terbatas hanya untuk anggota bursa, orang luar yang ingin melakukan transaksi harus melalui perantara (broker), dan komoditi yang diperjualbelikan sudah memenuhi standar, baik mutu maupun jenisnya. Sedangkan pasar penjual dan pembelinya bebas ( tidak terbatas ), setiap orang bebas untuk melakukan transaksi, dan barang atau komoditi yang diperjual belikan cenderung bebas.

3.1.4 Bursa Berjangka

3.1.4.1 Pengertian Bursa Berjangka

berdasarkan kontrak berjangka atau opsi atas kontrak berjangka. Bursa berjangka adalah tempat memperjual belikan kontrak atas sejumlah komoditi atau instrumen keuangan dengan harga tertentu dimana penyerahan barangnya disepakati akan dilakukan pada saat yang akan datang. Kontrak adalah mengikat pada saat terjadinya kesepakatan antara pembeli dan penjual. Tidak ada pasar sekunder untuk kontrak dalam perdagangan berjangka. Semua kontrak adalah kontrak primer dan setiap kontrak (dengan subjek kontrak tertentu) yang terjadi (dibuka) harus didaftarkan pada otoritas bursa setempat, jadi kontrak diciptakan di bursa.9

Bursa berjangka adalah suatu organisasi berdasarkan keanggotaan dan berfungsi menyediakan fasilitas untuk menyelenggarakan kegiatan kontrak berjangka yang terawasi sesuai dengan UU dan peraturan-peraturan perdagangan berjangka yang berlaku, selain itu bursa komoditi bisa diartikan sebagai amanat/kontrak/order terhadap komoditi tertentu yang memiliki batasan waktu tertentu. (Ferlianto, dkk, 2006). Sedangkan menurut John C. Hull, “A futures contract is an agreement to buy or to sell an asset at a certain time in the future

for a certain price”10

Menurut Prof. Dr. J. F. Haccou yang dikutip dalam Komoditi Investasi Paling Prospektif:

“Transaksi jual-beli komoditi yang diserahkan di kemudian hari, dengan pengertian pada saat jatuh tempo tidak akan ada penyerahan maupun penerimaan barang secara fisik, tetapi melikuidasi kontrak yang bersangkutan dengan memperhitungkan selisih harga awal dengan harga yang terjadi pada tanggal jatuh tempo.”

9

http://id.wikipedia.org [7 April 2008]

10

Bursa memperdagangkan kontrak berjangka untuk berbagai komoditas, seperti pertanian, perkebunan, pertambangan, atau produk-produk finansial seperti mata uang (currency), bahkan indeks seperti indeks saham. Sebagai pasar yang terorganisasi, transaksi di Bursa hanya dilakukan anggota bursa yang terdiri dari Pialang Berjangka dan Pedagang Berjangka. Para pengguna Bursa yang bukan anggota Bursa tetapi ingin memanfaatkan Bursa untuk tujuan lindung nilai (hedging) atau investasi (spekulasi) harus menyalurkan keinginannya tersebut melalui anggota Bursa yang berstatus Pialang Berjangka.

Bursa Berjangka di Indonesia pertama kali berdiri tanggal 21 November 2000, izin usaha bursa berjangka pertama di Indonesia diterbitkan. Perusahaan yang ditetapkan sebagai pengelola bursa berjangka pertama adalah PT Bursa Berjangka Jakarta (disingkat BBJ) atau Jakarta Futures Exchange (JFX).

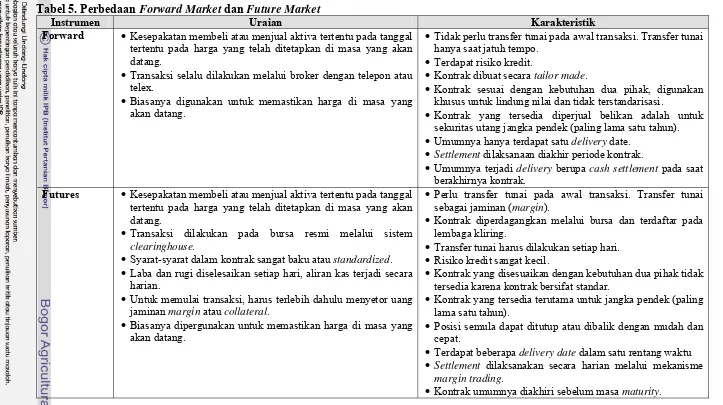

3.1.4.2 Perbedaan Forward Market dan Future Market

Forward market dan future market sebenarnya memliki persamaan. Bahkan kontrak pada forward market bisa dikatakan sebagai kontrak berjangka tidak baku, kerena tidak ada aturan standar (sudah dibuat baku) yang mengatur, hanya sebuah kesepakatan. Menurut Siegel seperti dikutip Ichsan (2003), untuk lebih memahami kontrak berjangka terlebih dahulu harus memahami kontrak forward, karena ada keterkaitan antara kontrak forward yang diperdagangkan di pasar fisik (spot market) dengan kontrak yang diperdagangkan di pasar berjangka.

Tabel 5. Perbedaan Forward Market dan Future Market

Instrumen Uraian Karakteristik

Forward • Kesepakatan membeli atau menjual aktiva tertentu pada tanggal tertentu pada harga yang telah ditetapkan di masa yang akan datang.

• Transaksi selalu dilakukan melalui broker dengan telepon atau telex.

• Biasanya digunakan untuk memastikan harga di masa yang akan datang.

• Tidak perlu transfer tunai pada awal transaksi. Transfer tunai hanya saat jatuh tempo.

• Terdapat risiko kredit.

• Kontrak dibuat secara tailor made.

• Kontrak sesuai dengan kebutuhan dua pihak, digunakan khusus untuk lindung nilai dan tidak terstandarisasi.

• Kontrak yang tersedia diperjual belikan adalah untuk sekuritas utang jangka pendek (paling lama satu tahun). • Umumnya hanya terdapat satu delivery date.

• Settlement dilaksanaan diakhir periode kontrak.

• Umumnya terjadi delivery berupa cash settlement pada saat berakhirnya kontrak.

Futures • Kesepakatan membeli atau menjual aktiva tertentu pada tanggal tertentu pada harga yang telah ditetapkan di masa yang akan datang.

• Transaksi dilakukan pada bursa resmi melalui sistem

clearinghouse.

• Syarat-syarat dalam kontrak sangat baku atau standardized. • Laba dan rugi diselesaikan setiap hari, aliran kas terjadi secara

harian.

• Untuk memulai transaksi, harus terlebih dahulu menyetor uang jaminan margin atau collateral.

• Biasanya dipergunakan untuk memastikan harga di masa yang akan datang.

• Perlu transfer tunai pada awal transaksi. Transfer tunai sebagai jaminan (margin).

• Kontrak diperdagangkan melalui bursa dan terdaftar pada lembaga kliring.

• Transfer tunai harus dilakukan setiap hari. • Risiko kredit sangat kecil.

• Kontrak yang disesuaikan dengan kebutuhan dua pihak tidak tersedia karena kontrak bersifat standar.

• Kontrak yang tersedia terutama untuk jangka pendek (paling lama satu tahun).

• Posisi semula dapat ditutup atau dibalik dengan mudah dan cepat.

• Terdapat beberapa deliverydate dalam satu rentang waktu • Settlement dilaksanakan secara harian melalui mekanisme

margin trading.

3.1.5 Pihak Terkait Bursa Berjangka 3.1.5.1 BAPPEBTI

BAPPEBTI mempunyai tugas membina, mengatur, mengawasi kegiatan Perdagangan Berjangka berdasarkan kebijakan yang ditetapkan oleh Menteri dan peraturan perundang-undangan yang berlaku. Awalnya, pemerintah membentuk Badan Pelaksana Bursa Komoditi Indonesia (BAPEBTI), yaitu suatu badan di bawah Departemen Perdagangan dengan kewenangan menyelenggarakan Bursa Komoditi. Kemudian, akhirnya pada bulan Desember 1997 lahir Undang-Undang No 32 Tahun 1997 tentang Perdagangan Berjangka Komoditi. Berdasarkan UU itu, kedudukan BAPEBTI berubah menjadi BAPPEBTI yang merupakan singkatan dari Badan Pengawas Perdagangan Berjangka Komoditi. BAPPEBTI merupakan salah satu unit eselon I berada di bawah Departemen Perdagangan. Perdagangan Berjangka adalah segala sesuatu yang berkaitan dengan jual beli komoditas dengan penyerahan kemudian berdasarkan Kontrak Berjangka dan opsi atas Kontrak Berjangka.

3.1.5.2 Kliring Derivatif

Untuk memastikan atau menjamin perdagangan kontrak berjangka dilaksanakan dengan baik, bursa berjangka selalu dibantu dengan clearinghouse. Clearinghouse dapat berupa badan usaha yang berdiri sendiri atau merupakan bagian organisasi bursa berjangka. Di Indonesia, PT. Bursa Berjangka Jakarta selaku penyelenggara dan penanggung jawab bursa perdagangan berjangka, dibantu oleh badan penyelenggara kliring untuk membantu kliring dan penyelesaian transaksi dilakukan oleh PT. Kliring Berjangka Indonesia.

Setiap kontrak yang terdaftar dan merupakan suatu kontrak terbuka, Lembaga Kliring akan melakukan perhitungan keuntungan dan kerugian atas kontrak tersebut berdasarkan harga penyelesaian yang ditetapkan oleh Bursa. Biasanya ada suatu badan yang bertanggung jawab untuk mengkliringkan dan menjamin penyelesaian transaksi kontrak berjangka / derivatif / Spot dan kontrak serah secara teratur, wajar, dan efisien sehingga mampu memelihara integritas pasar. Bursa derivatif bertanggung jawab atas penyediaan suatu sarana untuk menciptakan efisiensi, transparansi, dan ketertiban, penyelesaian transaksi dilakukan oleh Clearing Corporation (perusahaan kliring) atau yang biasa disebut dengan Clearing Houses.

3.1.6 Harga Fisik dan Harga Bursa

Harga fisik (spot cash price) merupakan harga yang terjadi di pasar fisik dengan fipengaruhi oleh permintaan dan penawaran di pasar. Harga fisik merupakan harga yang sesungguhnya terjadi di pasar dimana transaksi komoditi secara fisik dilakukan untuk komoditi yang langsung diambil atau diantar pada tempat dan waktu tertentu. Harga fisik akan berbeda-beda di setiap negara dan di setiap wilayah. Pasar fisik untuk setiap komoditi secara geografi terbagi-bagi sehingga ada perbedaan waktu dan biaya yang nantinya akan berpengaruh terhadap transportasi dari suatu wilayah ke wilayah lain.

Harga bursa atau harga berjangka adalah harga yang terjadi di bursa berjangka pada waktu tertentu dan penyerahan di kemudian hari. Harga berjangka merupakan harga kontrak futures yaitu sebuah kontrak berjangka yang bersifat mengikat (obligation) bagi kedua belah pihak untuk membeli (long position) suatu asset finansial maupun non-finansial tertentu yang penyerahannya dilakukan secara cash settlement di masa yang akan datang dengan harga yang ditetapkan sekarang (Bappebti, 2003).

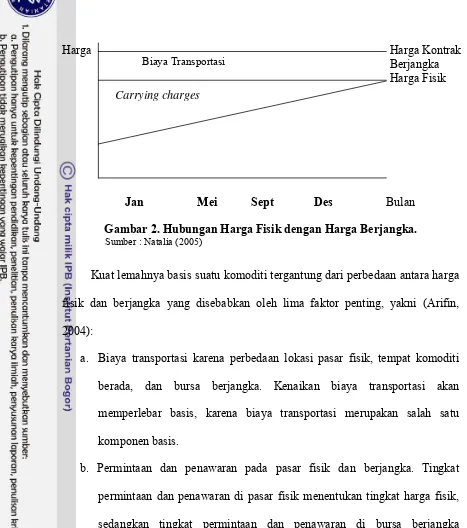

3.1.7 Basis

harga-harga yang paralel tersebut. Terdapat tiga bentuk perubahan basis akibat pergerakan harga di pasar fisik dan berjangka, yaitu (Noviani, 2002):

1. Penyempitan/penguatan basis (narrowing/strengthning basis)

a. Harga fisik turun dan harga berjangka turun dengan penurunan yang lebih besar daripada harga fisik

b. Harga fisik naik dan harga berjangka turun/naik dengan kenaikan lebih kecil daripada harga fisik.

2. Pelebaran/pelemahan basis (widening/weaking basis)

a. Harga fisik naik dan harga berjangka naik dengan kenaikan yang lebih besar daripada harga fisik.

b. Harga fisik turun dan harga berjangka turun/naik dengan penurunan lebih kecil daripada harga fisik.

3. Perfect Hedge

Kondisi ini terjadi pada saat nialai basis selama periode hedging tidak berubah, sehingga pada suatu pasar akan ditutupi oleh perubahan yang sama besar pada pasar lainnya (perubahan basis atau resiko basis = 0) atau terjadi kenaikan atau penurunan harga-harga pada pasar fisik dan pasar berjangka secara paralel pada basis yang sama. Namun Perfect Hedge jarang terjadi karena biasanya basis berfluktuasi dan menimbulkan resiko.

Harga Harga Kontrak

Berjangka

Harga Fisik

Biaya Transportasi

Carrying charges

[image:61.595.51.518.42.570.2]Jan Mei Sept Des Bulan

Gambar 2. Hubungan Harga Fisik dengan Harga Berjangka.

Sumber : Natalia (2005)

Kuat lemahnya basis suatu komoditi tergantung dari perbedaan antara harga fisik dan berjangka yang disebabkan oleh lima faktor penting, yakni (Arifin, 2004):

a. Biaya transportasi karena perbedaan lokasi pasar fisik, tempat komoditi berada, dan bursa berjangka. Kenaikan biaya transportasi akan memperlebar basis, karena biaya transportasi merupakan salah satu komponen basis.

b. Permintaan dan penawaran pada pasar fisik dan berjangka. Tingkat permintaan dan penawaran di pasar fisik menentukan tingkat harga fisik, sedangkan tingkat permintaan dan penawaran di bursa berjangka menentukan harga berjangka. Perbedaan faktor-faktor yang mempengaruhi tingkat permintaan dan penawaran di masing-masing pasar menyebabkan perbedaan tingkat harga fisik dan berjangka.

komoditi yang diperdagangkan di bursa berjangka, maka harga fisik komoditi tersebut akan lebih rendah dibandingkan harga berjangkanya. d. Ketersediaan ruang penyimanan komoditi. Biaya penyimpanan merupakan

salah satu komponen basis yang termasuk carrying charges. Bila permintaan ruang penyimpanan meningkat akibat kelebihan pasokan komoditi, maka biaya penyimpanan akan meningkat sehingga basis makin lebar.

e. Permintaan dan penawaran komoditi komoditi substitusi. Tingkat permintaan dan penawran barang substitusi akan menentukan tingkat harga barang substitusi, sedangakn harga barang sustitusi merupakan salah satu faktor penggeser kurva perminataan komoditi. Besarnya pengaruh barang substitusi terhadap permintaan komoditi di pasar fisik tidak selalu sama di bursa berjangka, sehingga prubahan harga komoditi akibat pergeseran kurva permintaan di pasar fisik dapat berbeda dengan di bursa berjangka. Akibatnya harga komoditi yang terbentuk di pasar fisik berbeda dengan di bursa berjangka.

3.1.8 Hedging (Lindung Nilai)

resiko tersebut dapat dialihakan (transfer of risk) kepada investor yang mengharapkan keuntungan da