Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT

DELAY PADA PERUSAHAAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA Oleh :

NAMA : KARTIKA P. SIMBOLON

NIM : 050503218

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Analisis Faktor-Faktor yang Mempengaruhi Audit Delay pada Perusahaan yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 21 Agustus 2009 Yang Membuat Pernyataan,

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Allah Bapa yang Maha Baik atas segala berkat dan anugerah-Nya, sehingga Penulis mampu menyelesaikan skripsi ini dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Audit Delay pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan Penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selama penyusunan skripsi ini, Penulis telah banyak mendapat bimbingan, pengarahan, bantuan, dan doa dari berbagai pihak. Untuk itu, dengan hati yang tulus Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku Ketua Departemen Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku sekretaris Departemen Departemen Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

4. Bapak Drs. Syahelmi, MM, Ak dan Bapak Iskandar Muda, SE, M.Si, Ak selaku dosen penguji dan dan pembanding yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Kedua orangtua Penulis, S. Simbolon dan D. Hutagaol, serta adik Penulis, Moses Simbolon, terima kasih atas kasih sayang dan doa kalian.

6. Teman-teman di Fakultas Ekonomi angkatan 2005 serta semua pihak-pihak yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu Penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, Penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, 21 Agustus 2009 Penulis,

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis apakah tingkat profitabilitas, tingkat solvabilitas, ukuran perusahaan, dan reputasi kantor akuntan publik, baik parsial maupun simultan berpengaruh secara signifikan terhadap audit delay pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Metode pengambilan sampel yang digunakan adalah cluster random sampling dan diperoleh sampel sebanyak 199 perusahaan. Penelitian ini dilakukan untuk periode 2005 sampai dengan 2007. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs

variabel bebas adalah Return on Assets (ROA), Debt to Equity Ratio (DER), total aktiva, serta reputasi kantor akuntan publik. Proses analisis data yang dilakukan terlebih dahulu adalah pengujian asumsi klasik, lalu kemudian dilakukan pengujian hipotesis. Pengujian dalam penelitian ini dilakukan dengan menggunakan software SPSS versi 15 for windows.

Hasil analisis menunjukkan bahwa secara simultan, Return on Assets (ROA), Debt to Equity Ratio (DER), total aktiva, dan reputasi kantor akuntan publik berpengaruh secara signifikan terhadap audit delay. Tetapi secara parsial, Return on Assets (ROA) berpengaruh negatif signifikan terhadap audit delay, sedangkan Debt to Equity Ratio (DER), total aktiva, dan reputasi kantor akuntan publik tidak berpengaruh terhadap audit delay. Return on Assets (ROA) memiliki pengaruh paling signifikan.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

ABSTRACT

The purpose of this research is to examine the significant impact of profitability, solvency, firm size, and reputation of audit firm toward audit delay in companies that listed on Indonesia Stocks Exchange.

Sampling method that used is cluster random sampling and the result are 199 firms as sample. This research is done for 2005-2007 period. Data that used in this research is financial statements from each company, publized through website

variable are Return on Assets (ROA), Debt to Equity Ratio (DER), total assets, and reputation of audit firm. The data which have already collected are processed with classic assumption test before hypothesis test. Software SPSS versi 16 for windows is used to test in this research.

The result of this research shows that Return on Assets (ROA), Debt to Equity Ratio (DER), total assets, and reputation of audit firm, has a significant influence simultaneously toward audit delay. But partially, Return on Assets (ROA) have negative significant toward audit delay, where as Debt to Equity Ratio (DER), total assets, and reputation of audit firm are not influence toward audit delay. The most significant effect was from Return on Assets (ROA) regression.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR GAMBAR... ix

DAFTAR TABEL... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Batasan Penelitian dan Perumusan Masalah... 5

C. Tujuan Penelitian... 7

D. Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis... 9

1. Laporan Keuangan... 9

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

a. Defenisi Audit... 12

b. Audit Laporan Keuangan... 12

c. Tujuan Audit... 13

d. Standar Auditing... 13

4. Audit Delay... 14

5. Faktor-Faktor yang Mempengaruhi Audit Delay a. Profitabilitas... 17

b. Solvabilitas... 18

c. Ukuran Perusahaan... 19

d. Reputasi Kantor Akuntan Publik... 20

B. Penelitian Terdahulu... 21

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual... 24

2. Hipotesis... 27

BAB III METODOLOGI PENELITIAN A. Desain Penelitian... 29

B. Populasi dan Sampel Penelitian... 29

C. Jenis dan Sumber Data... 30

D. Metode Pengumpulan Data... 31

E. Definisi Operasional dan Pengukuran Variabel Penelitian.... 31

F. Metode dan Teknik Analisis Data... 33

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Data Penelitian... 41

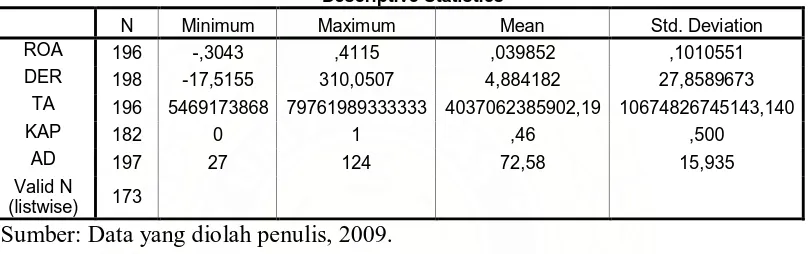

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif... 47

2. Uji Asumsi Klasik a. Uji Normalitas... 49

b. Uji Multikoliniearitas... 55

c. Uji Heteroskedastisitas... 57

3. Analisis Regresi a. Persamaan Regresi... 60

b. Analisis Koefisien Korelasi dan Koefisien Determinasi... 63

c. Pengujian Hipotesis... 64

C. Pembahasan Hasil Penelitian... 66

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 70

B. Saran... 71

DAFTAR PUSTAKA... 73

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual... 27

Gambar 4.1 Histogram (sebelum data di-trimming)... 50

Gambar 4.2 Grafik Normal P-Plot (sebelum data di-trimming)... 51

Gambar 4.3 Histogram (setelah data di-trimming)... 53

Gambar 4.4 Grafik Normal P-Plot (setelah data di-trimming)... 54

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu... 21

Tabel 3.1 Jadwal Penelitian... 40

Tabel 4.1 Daftar Sampel Perusahaan... 41

Tabel 4.2 Statistik Deskriptif Variabel-Variabel Penelitian... 48

Tabel 4.3 Hasil Uji Normalitas Sebelum Data Di-trimming... 49

Tabel 4.4 Hasil Uji Normalitas Setelah Data Di-trimming... 52

Tabel 4.5 Coefficients untuk AD = f (ROA, DER, TA, KAP)... 55

Tabel 4.6 Coefficients Correlation untuk AD = f (ROA, DER, TA, KAP)... 56

Tabel 4.7 Hasil Uji Park... 59

Tabel 4.8 Hasil Uji Glejser... 59

Tabel 4.9 Hasil Analisis Regresi... 61

Tabel 4.10 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi... 63

Tabel 4.11 Hasil Uji t... 64

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

DAFTAR LAMPIRAN Lampiran Judul

Lampiran 1 Daftar Perusahaan Go Public yang Menjadi Sampel

Lampiran 2 Data Return on Asset (ROA) Perusahaan Sampel Tahun 2005-2007 Lampiran 3 Data Debt to Equity Ratio (DER) Perusahaan Sampel Tahun

2005-2007

Lampiran 4 Data Total Asset Perusahaan Sampel Tahun 2005-2007 Lampiran 5 Data Reputasi Kantor Akuntan Publik

Lampiran 6 Data Audit Delay Perusahaan Sampel Tahun 2005-2007 Lampiran 7 Descriptive Statistic

Lampiran 8 Hasil Uji Normalitas Sebelum dan Setelah Trimming Histogram Sebelum dan Setelah Trimming

Grafik Normal P-Plot Sebelum dan Setelah Trimming Hasil Uji Multikoliniearitas

Hasil Uji Heteroskedastisitas Hasil Uji Park

Hasil Uji Glejser Lampiran 9 Hasil Analisis Regresi

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi Hasil Uji t

Hasil Uji F

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pelaporan keuangan merupakan cara untuk menyampaikan informasi-informasi dan pengukuran secara ekonomi mengenai sumber daya yang dimiliki dan kinerja kepada berbagai pihak yang mempunyai kepentingan atas informasi tersebut. Unsur utama dalam pelaporan keuangan adalah laporan keuangan itu sendiri. Laporan keuangan merupakan proses akhir dari proses akuntansi yang dirancang untuk memberikan informasi kepada calon investor, calon kreditor, dan pengguna laporan keuangan untuk pengambilan keputusan. Bagi pihak manajemen, laporan keuangan digunakan sebagai bahan pertimbangan manajemen perusahaan untuk periode mendatang.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

setelah triwulanan buku perusahaan berakhir tanpa disertai laporan akuntan, sehingga laporan ini biasanya bersifat sukarela. Laporan keuangan yang disampaikan harus disusun sesuai dengan Standar Akuntansi Keuangan dan telah diaudit oleh akuntan publik yang telah terdaftar pada Badan Pengawas Pasar Modal.

Hasil audit atas perusahaan publik mempunyai konsekuensi dan tanggung jawab yang besar. Adanya tanggung jawab yang besar ini memicu auditor untuk dapat bekerja secara lebih profesional. Salah satu bentuk profesionalitas auditor adalah adalah ketepatan waktu penyampaian laporan auditnya. Ketepatan waktu perusahaan dalam mempublikasikan laporan keuangannya kepada masyarakat maupun kepada Bapepam sendiri, tergantung dari ketepatan waktu auditor dalam menyelesaikan laporan auditnya. Ketepatan waktu ini berkaitan dengan manfaat yang terkandung dalam laporan keuangan. Suatu manfaat akan sangat membantu apabila dapat diterima tepat pada waktunya. Jika terjadi penundaan waktu yang tidak semestinya dalam pelaporan keuangan, maka informasi yang dihasilkan akan kehilangan relevansinya.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

sesuai dengan ketetapan dalam undang-undang. Peraturan tentang penyampaian laporan keuangan ini kemudian diperbaharui oleh Bapepam tahun 1996 dan mulai berlaku per tanggal 17 Januari 1996. Peraturan ini menyatakan bahwa penyampaian laporan keuangan dilakukan selambat-lambatnya 120 hari setelah berakhirnya tahun buku.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

negatif dan sebaliknya. Dengan kata lain, keterlambatan pelaporan diartikan investor sebagai sinyal buruk perusahaan.

Perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian audit yang diselesaikan oleh auditor. Perbedaan waktu ini, dalam audit, sering disebut sebagai audit delay. Semakin panjang audit delay, maka semakin lama auditor dalam menyelesaikan laporan auditnya. Beberapa penelitian yang dilakukan terdapat faktor yang memiliki jenis hubungan yang bertentangan dengan logika teorinya. Bahkan ada kontroversi mengenai jenis hubungan suatu faktor antara hasil peneliti yang satu dengan yang lain. Hossain dan Taylor (1998) menyatakan bahwa tingkat solvabilitas tidak berpengaruh signifikan terhadap audit delay. Penelitian ini dilakukan untuk menguji kembali beberapa

faktor-faktor dalam penelitian terdahulu dan untuk melihat pengaruh dan jenis hubungannya.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

investor, pengawas permodalan, dan pemerintah sehingga manajemen perusahaan mengalami tekanan dari luar untuk lebih awal menyampaikan laporan keuangan auditannya. Selain itu, perusahaan besar biasanya memiliki internal control yang sudah lebih baik sehingga akan memudahkan pekerjaan auditor. Namun, sudut pandang yang lain menyatakan bahwa semakin besar perusahaan, maka waktu yang dibutuhkan untuk menyelesaikan proses auditnya akan semakin lama. Hal ini disebabkan oleh banyaknya sampel yang mungkin harus diambil dan luas prosedur audit yang harus ditempuh. Kantor Akuntan Publik (KAP) yang memiliki reputasi baik akan berusaha memperpendek audit delay demi menjaga reputasinya. Selain itu, sumber daya yang memadai secara kuantitas juga akan membantu dalam mencegah audit delay yang panjang.

Berdasarkan uraian di atas, maka diketahui bahwa ketepatan penyampaian laporan keuangan sangat penting terutama bagi pengguna-pengguna informasi keuangan dalam memprediksi dan mengambil keputusan. Hal inilah yang membuat penulis tertarik untuk melanjutkan penelitian terdahulu dalam skripsi yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Audit Delay pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”.

B. Batasan Penelitian dan Perumusan Masalah

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

1. Tingkat profitabilitas akan diwakili oleh Return on Asset (ROA). Rasio ini digunakan karena mampu menunjukkan kemampuan dari modal yang diinvestasikan dari keseluruhan aktiva untuk menghasilkan keuntungan. 2. Untuk mengukur tingkat solvabilitas, akan digunakan rasio keuangan Debt to

Equity Ratio (DER). Bila kewajiban lebih besar daripada modal, maka akan

meningkatkan kecenderungan kerugian dan meningkatkan kehati-hatian auditor dalam mengaudit laporan keuangan.

3. Untuk mengukur ukuran perusahaan, yang digunakan adalah proksi total asset.

4. Untuk mengukur reputasi Kantor Akuntan Publik akan digunakan variabel dummy yakni pemberian nilai 1 (satu) pada KAP yang termasuk kategori Big

Four dan nilai 0 (nol) pada KAP yang tidak termasuk kategori Big Four.

5. Audit delay sendiri diukur dengan menghitung lama waktu penyelesaian audit

dari tanggal akhir tahun buku sampai diterbitkannya laporan auditor independen atas laporan keuangan yang diaudit.

6. Objek penelitian adalah perusahaan publik yang terdaftar di Bursa Efek Indonesia untuk periode 2005-2007.

Sesuai dengan latar belakang dan batasan masalah di atas, maka peneliti merumuskan masalah sebagai berikut :

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

3. Apakah ada pengaruh ukuran perusahaan (Total Asset) terhadap audit delay? 4. Apakah ada pengaruh reputasi Kantor Akuntan Publik terhadap audit delay? 5. Apakah ada pengaruh tingkat profitabilitas (ROA), tingkat solvabilitas

(DER), ukuran perusahaan (Total Asset), dan reputasi Kantor Akuntan Publik terhadap audit delay secara simultan?

C. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah: 1. Untuk mengetahui apakah ada pengaruh tingkat profitabilitas (ROA) terhadap

audit delay.

2. Untuk mengetahui apakah ada pengaruh tingkat solvabilitas (DER) terhadap audit delay.

3. Untuk mengetahui apakah ada pengaruh ukuran perusahaan (Total Asset) terhadap audit delay.

4. Untuk mengetahui apakah ada pengaruh reputasi Kantor Akuntan Publik terhadap audit delay.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, di antaranya :

1. Bagi peneliti, menambah pengetahuan dan wawasan penulis tentang faktor-faktor yang mempengaruhi audit delay.

2. Bagi para investor, memberikan informasi agar mengetahui faktor-faktor yang mempengaruhi audit delay sehingga dapat dijadikan sebagai bahan pertimbangan tersendiri dalam berinvestasi.

3. Bagi praktisi manajemen dan analis keuangan, membantu dalam mengidentifikasi faktor-faktor yang mempengaruhi audit delay.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laporan Keuangan

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

tersebut merasa bahwa modal yang mereka tanamkan perlu diawasi dan dikendalikan, sehingga mereka sangat memerlukan laporan keuangan yang dapat dipercaya dari perusahaan tempat mereka menanamkan modalnya. Demikian juga pemerintah dalam menentukan pajak sangat didasarkan pada laporan keuangan agar diperoleh penentuan pajak yang lebih objektif.

Melihat pentingnya kebutuhan akan laporan keuangan, laporan keuangan hendaknya dapat memenuhi kebutuhan yaitu dapat memberikan informasi secara kualitatif, lengkap, dan dapat dipercaya. Selain itu, laporan keuangan harus menunjukkan keadaan perusahaan secara tepat dan netral sehingga para pengambilan keputusan menggunakan laporan keuangan sebagai dasar pertimbangan tidak tersesat.

Laporan keuangan harus disajikan secara wajar. Laporan keuangan merupakan bagian dari proses pelaporan keuangan, dimana pelaporan keuangan merupakan salah satu sumber informasi yang mengkomunikasikan keadaan keuangan dari hasil operasi suatu perusahaan dalam periode tertentu kepada pihak-pihak yang berkepentingan. Penyajian laporan keuangan diatur menurut PSAK (KDPPLK No.7).

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Pelaporan keuangan dilakukan atas tujuan seperti yang dikemukakan dalam PSAK No.1 (2002 par 07).

Tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi: (a) aset; (b) kewajiban; (c) ekuitas; (d) pendapatan dan beban termasuk keuntungan dan kerugian; dan (e) arus kas.

2. Teori Kepatuhan (Compliance Theory)

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan perusahaan publik di Indonesia telah diatur dalam Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal dan keputusan ketua BAPEPAM No.80/PM/1996 tentang kewajiban penyampaian laporan keuangan berkala. Peraturan tersebut sesuai dengan teori kepatuhan (compliance theory). Dalam Baron dan Bryne (1991: 387) dinyatakan bahwa :

Obedience is a form of social influence in which one or more persons are ordered to do something, and they do it. It is in a sense, the most direct form of social influence. Several strategies can help reduce the occurance of destructive obedience. These include reminding individuals that they share in the responsibility for any harm produced, reminding them that beyond some point obedience is inappropriate, calling into question the motives of authority figures.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

oleh kepentingan pribadi dan tanggapan-tanggapan terhadap perubahan insentif, dan penalti yang berhubungan dengan perilaku. Perspektif normatif berhubungan dengan apa yang orang anggap sebagai moral dan berlawanan dengan kepentingan pribadi mereka. Teori kepatuhan telah diteliti dalam ilmu-ilmu sosial khususnya di bidang psikologi dan sosiologi yang lebih menekankan pada pentingnya proses sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu. Seorang individu cenderung mematuhi hukum yang mereka anggap sesuai dan konsisten dengan norma-norma internal mereka.

3. Audit

a. Definisi Audit

Boynton, Johnson, dan Kell (2003:5) mendefinisikan audit sebagai:

suatu proses yang sistematis untuk memperoleh serta mengevaluasi bukti secara objektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi, dengan tujuan menetapkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil-hasilnya kepada pihak-pihak yang berkepentingan.

Tujuan umum audit terhadap laporan keuangan adalah untuk memberikan pernyataan pendapat apakah laporan keuangan yang diperiksa menyajikan secara wajar, dalam segala hal yang bersifat materiil, sesuai dengan prinsip-prinsip akuntansi yang lazim.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Laporan keuangan perlu diaudit karena beberapa alasan (Boynton, Johnson,dan Kell, 2003: 53-54) antara lain:

1) Adanya benturan kepentingan / conflict of interest

Para pengguna laporan keuangan mencari keyakinan dari auditor independen luar bahwa informasi tersebut telah :

• Bebas dari bias untuk kepentingan manajemen

• Netral untuk kepentingan berbagai kelompok pengguna 2) Konsekuensi / consequence

Keputusan yang dibuat akan membawa konsekuensi ekonomi, sosial, dan konsekuensi lain yang signifikan, maka para pengguna laporan akan melirik pada auditor independen untuk memperoleh keyakinan bahwa laporan keuangan telah disusun sesuai dengan Prinsip Akuntansi Berlaku Umum (PABU),termasuk semua pengungkapan yang memadai.

3) Kompleksitas / complexity

Dengan meningkatnya tingkat kompleksitas, maka risiko salah interpretasi dan risiko timbulnya kesalahan yang tidak disengaja juga ikut meningkat. Karena para pengguna merasa semakin sulit, atau bahkan mustahil untuk mengevaluasi sendiri mutu laporan keuangan, maka mereka mengandalkan auditor independen untuk menilai mutu informasi yang dimuat dalam laporan keuangan.

4) Keterpencilan / remoteness

Para pengguna laporan keuangan, bahkan pengguna yang paling pandai sekalipun menganggap tidak praktis lagi untuk mencari akses langsung pada catatan akuntansi utama guna melaksanakan sendiri verifikasi atas asersi laporan keuangan karena adanya faktor jarak, waktu, dan biaya.

c. Tujuan Audit

Tujuan umum audit terhadap laporan keuangan adalah untuk memberikan pernyataan pendapat apakah laporan keuangan yang diperiksa menyajikan secara wajar, dalam segala hal yang bersifat materiil, sesuai dengan prinsip-prinsip akuntansi yang lazim.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

1) Laporan yang berisi pendapat wajar tanpa pengecualian / unqualified opinion report,

2) Laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa penjelasan / unqualified opinion report with explanatory language,

3) Laporan yang berisi pendapat wajar dengan pengecualian / qualified opinion report,

4) Laporan yang berisi pendapat tidak wajar / adverse opinion report,

5) Laporan yang di dalamnya auditor tidak menyatakan pendapat / disclaimer of opinion report.

d. Standar Auditing

Ikatan Akuntansi Indonesia (IAI) menetapkan standar-standar audit untuk profesi yaitu Standar Auditing Berlaku Umum. Standar ini adalah standar auditing yang paling dikenal. Di Indonesia, standar ini terdiri dari Standar Umum, Standar Pekerjaan Lapangan, dan Standar Pelaporan.

Standar ini diatur dalam Standar Profesional Akuntan Publik (SPAP) No. 01 (2001 par.27) sebagai berikut.

1) Standar Umum

Standar umum berhubungan dengan kualifikasi atau seorang auditor dan kualitas pekerjaan seorang auditor, yaitu :

• Audit harus dilakukan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai seorang auditor,

• Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor,

• Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama. 2) Standar Pekerjaan Lapangan

Standar pekerjaan lapangan berhubungan dengan pelaksaan pekerjaan audit di lapangan, yaitu :

• Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten, harus disupervisi dengan semestinya,

• Pemahaman yang memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan,

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3) Standar Pelaporan

Standar ini berhubungan dengan masalah pengkomunikasian hasil-hasil audit, yaitu :

• Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia,

• Laporan audit harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya,

• Pengungkapan informatif dalam laporan keuangan harus dipandang memadai kecuali dinyatakan lain dalam laporan auditor,

• Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan, atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

4. Audit Delay

Manfaat dari laporan keuangan suatu perusahaan tergantung pada keakuratannya dan ketepatan waktunya. Informasi yang relevan akan bermanfaat bagi para pemakai apabila tersedia tepat waktu sebelum pemakai kehilangan kesempatan atau kemampuan untuk mempengaruhi keputusan yang akan diambil. Menurut Hossain dan Taylor (1998:1) “timeliness requires that information should be made available to financial statement users as rapidly as possible and it

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Dalam melaksanakan audit, maka dibutuhkan sebuah perencanaan. Perencanaan audit termasuk juga membuat anggaran waktu (time budget) yaitu menetapkan pedoman mengenai jumlah waktu dari masing-masing bagian audit. Anggaran waktu merupakan suatu pedoman, namun tidak absolut. Apabila auditor menyimpang dari program audit akibat suatu kondisi, auditor juga mungkin terpaksa menyimpang dari anggaran waktu. Auditor mendapat tekanan dalam memenuhi anggaran waktu untuk menunjukkan efisiensinya dan membantu mengevaluasi kinerjanya. Akan tetapi, bila tidak sesuai dengan tujuan pokok audit, maka informasi yang disampaikan juga tidak baik dan dapat merugikan. Proses audit sangat memerlukan waktu sehingga dapat berakibat pada audit delay yang nantinya akan sangat berpengaruh pada ketepatan waktu pelaporan keuangan. “Audit delay is generally defined in these studies as the length of time from a company’s financial year-end to the date of the auditor’s report” (Hossain

dan Taylor, 1998: 3).

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

menunda publikasi laporan audit dan laporan keuangan auditan apabila dirasakan perlu untuk memperpanjang masa audit.

Berdasarkan penelitian-penelitian yang dilakukan sebelumnya di Indonesia, menunjukkan bahwa rata-rata audit delay di Indonesia mengalami kenaikan dari tahun ke tahun. Pada tahun 1993, rata-rata audit delay di Indonesia adalah 72 hari, sedangkan pada tahun 1994 menjadi 78 hari. Pada tahun 2001, rata-rata audit delay telah menjadi 98 hari. Kesimpulan atas beberapa penelitian sebelumnya ,

bahwa kenaikan ini disebabkan oleh incremental audit report, masalah pajak yang sering diperdebatkan, dan penggunaan staf audit yang kurang berpengalaman. Penelitian lainnya mencoba mencari penyebab audit delay dan faktor – faktor yang mempengaruhinya. Audit delay dipengaruhi oleh dua faktor yaitu faktor internal dan eksternal perusahaan.

Beberapa penelitian menghubungkan kaitan antara faktor-faktor internal maupun eksternal tersebut dan audit delay dengan menggunakan logika teori. Semakin tinggi profitabilitas, maka audit delay akan semakin pendek. Hal ini dikarenakan perusahaan yang memiliki tingkat profitabilitas yang tinggi akan memperoleh laba. Menurut Hossain dan Taylor (1998:11) “it is likely that if the profitability of a company is high, management likely to hurry to publish the

corporate annual report in order to experience the comfort of comunicating it as

it is ‘good news’ “. Semakin besar ukuran perusahaan, maka audit delay akan

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

monitored more closely by investors, trade unions and regulatory agencies, and

thus face greater external pressure to report earlier” (Hossain dan Taylor: 1998,

10). Solvabilitas yang tinggi akan memperpendek audit delay. Menurut Ratnawaty dan Sugiharto (2005: 289-290),

hal ini dikarenakan perusahaan dengan jumlah hutang besar dimonitor oleh kreditor sehingga akan memberikan tekanan kepada perusahaan untuk mempublikasikan laporan keuangan auditan lebih cepat untuk meyakinkan kembali para pemilik modal yang pada dasarnya menginginkan mengurangi tingkat risiko dalam pengembalian modal mereka.

5. Faktor-Faktor yang Mempengaruhi Audit Delay

Seperti yang sudah disebutkan sebelumnya, bahwa audit delay dipengaruhi oleh banyak faktor yaitu faktor internal dan eksternal. Penelitian sebelumnya menguji beberapa variabel yang dapat mewakili kedua faktor tersebut, antara lain profitabilitas, solvabilitas, ukuran perusahaan, umur perusahaan, ukuran KAP, internal auditor, rugi-laba yang dilaporkan klien, dan lain sebagainya. Hasilnya adalah dalam tiap penelitian seringkali didapati hasil yang tidak sama dengan penelitian yang lain. Kemungkinan hal ini dipengaruhi oleh sampel dan waktu penelitian serta kebijakan dari pemerintah setempat.

Dalam penelitian ini sendiri, mencoba menguji kembali beberapa variabel yang diyakini mempengaruhi audit delay, yaitu profitabilitas, solvabilitas, ukuran perusahaan, dan reputasi Kantor Akuntan Publik.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

“Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu” (Almilia dan Setiady, 2006: 6). Profitabilitas mencerminkan tingkat efektivitas yang dicapai oleh operasional perusahaan. Semakin besar rasio profitabilitas perusahaan, maka akan semakin baik perusahaan dalam menghasilkan laba. Perusahaan yang mengalami laba, cenderung melaporkan laporan keuangannya lebih cepat daripada yang tingkat profitabilitasnya rendah. Menurut Hossain dan Taylor (1998:11) “it is likely that if the profitability of a company is high, management likely to hurry

to publish the corporate annual report in order to experience the comfort of

comunicating it as it is ‘good news’ “. Sedangkan jika perusahaan mendapat rugi

(loss), maka audit delay akan semakin panjang. Hossain dan Taylor (1998:12) berpendapat bahwa “an auditor may proceed more cautiously during the audit process in response to a company loss if the auditor’s believes the company’s loss

increases the likelihood of financial failure or management fraud”. Sehingga

dengan demikian, dapat dikatakan bahwa semakin besar tingkat profitabilitas, maka semakin singkat audit delay. Dalam penelitian ini, rasio yang digunakan adalah Return on Asset (ROA). “ROA adalah perbandingan antara laba sebelum pajak dan total asset “ (Wild, Subramanyan, dan Halsey, 2005: 41).

b. Solvabilitas

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

perusahaan tersebut” (Almilia dan Setiady, 2006: 7). Tingkat solvabilitas menunjukkan resiko perusahaan sehingga berdampak pada ketidakpastian harga saham. Bila tingkat solvabilitas tinggi, maka resiko kegagalan perusahaan dalam mengembalikan pinjaman juga akan tinggi, demikian pula sebaliknya. Menurut Almilia dan Setiady (2006:7), “solvabilitas yang buruk merupakan bad news bagi perusahaan sehingga perusahaan cenderung berusaha untuk ‘memoles’ terlebih dahulu sebelum laporan keuangan disajikan”. Dalam penelitian ini, rasio yang akan dipakai adalah Debt to Equity Ratio (DER). DER menggambarkan perbandingan kewajiban dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Semakin tinggi DER, maka semakin besar perusahaan menggunakan modal dari kreditor. Perusahaan dengan kewajiban yang besar cenderung mendesak auditor untuk memulai dan meyelesaikan audit lebih cepat. Hal ini dikarenakan, perusahaan dengan kewajiban yang besar diawasi dan dimonitor oleh kreditor sehingga akan memberikan tekanan kepada perusahaan untuk mempublikasikan laporan keuangan auditan lebih cepat untuk meyakinkan kembali para pemilik modal yang pada dasarnya menginginkan mengurangi tingkat resiko dalam pengembalian modal mereka. Maka semakin besar tingkat solvabilitas, semakin singkat pula audit delay. DER dapat dihitung dengan rumus sebagai berikut (Wild, Subramanyan, dan Halsey, 2005: 41).

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

“Ukuran perusahaan dapat menunjukkan seberapa besar informasi yang terdapat di dalamnya, sekaligus mencerminkan kesadaran dari pihak manajemen mangenai pentingnya informasi, baik bagi pihak internal maupun eksternal perusahaan” (Almilia dan Setiady, 2006: 4). Perusahaan yang lebih besar memiliki pengendalian internal yang lebih kuat dan akan mengurangi kecenderungan kesalahan pelaporan keuangan yang mungkin terjadi dan memampukan auditor untuk mengendalikan pengendalian yang lebih luas serta melakukan pekerjaan intern. Selain itu, manajemen dari perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit delay dikarenakan perusahaan-perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan, dan pemerintah. Sehingga perusahaan berskala besar cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan laporan audit lebih awal. ”That managements of larger companies may have incentives to reduce both audit delay and reported delay since larger company may be

monitored more closely by investors, trade unions and regulatory agencies, and

thus face greater external pressure to report earlier” (Hossain dan Taylor: 1998,

10). Dalam penelitian ini, penulis akan menggunakan total asset sebagai proksi ukuran perusahaan.

d. Reputasi Kantor Akuntan Publik

Reputasi Kantor Akuntan Publik adalah salah satu faktor eksternal

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

berpengaruh signifikan terhadap audit delay dan memiliki pengaruh negatif. Semakin baik reputasi Kantor Akuntan Publik, maka semakin pendek audit delay. Pada umumnya, Kantor Akuntan Publik (KAP) yang besar (yang bekerja sama dengan KAP internasional) mempunyai insentif yang kuat untuk menyelesaikan tugas audit lebih cepat demi mempertahankan reputasinya. Selain itu, KAP besar memiliki lebih banyak sumber daya sehingga tugas audit dapat diselesaikan dalam waktu lebih singkat. KAP besar juga memiliki lebih banyak pengalaman yang membuat mereka dapat melakukan tugas audit lebih cepat. KAP ini dapat menjalankan pengauditan secara lebih efisien dan efektif , serta memiliki fleksibilitas yang lebih tinggi dalam penjadwalan audit. Menurut Hossain dan Taylor (1998:13) “it may be reasonable to expect that larger audit firms would complete audits on a more timely basis because of their experience; larger firms

may be able to audit such companies more efficiently than small audit firms”.

Dalam penelitian ini, KAP akan dikategorikan menjadi Big Four dan Non Big Four. Kategori KAP merupakan variabel dummy di mana KAP yang memiliki

hubungan internasional diberi nilai 1 (satu) dan yang tidak memiliki hubungan internasional diberi nilai 0 (nol).

B. Penelitian Terdahulu

Beberapa penelitian yang dilakukan untuk meneliti faktor-faktor yang mempengaruhi audit delay.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Nama Peneliti

Judul Variabel

Penelitian

dependen: audit delay, financial statement issue delay, total delay.

Analisis modal dan krisis pasar modal

dependen : audit delay

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Jakarta (BEJ) dependen : lag Anggit Wasis

industri, dan laba

atau rugi perusahaan.

Variabel

dependen : audit delay dan ukuran KAP Variabel

dependen : audit

delay dan dan ukuran KAP berpengaruh

signifikan terhadap audit delay, sedangkan

profitabilitas,

internal auditor, dan solvabilitas tidak berpengaruh.

Ukuran perusahaan, ukuran KAP, dan solvabilitas

independen : total aktiva, total asset turnover ratio, debt to equity ratio, laba rugi usaha, kategori KAP, dan opini

Regresi linear berganda

Total aktiva, debt to equity ratio, dan

laba/ rugi perusahaan tidak

berpengaruh signifikan.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Mempengaruhi audit Variabel Empiris Audit Report Lag client size, ukuran KAP, going concern opinion, rugi/ loss, segmen geografis, jenis perusahaan.

Variabel

dependen : Client Cycle Time (CCT) dan Firm Cycle Time (FCT)

Regresi linear berganda

Client size, loss, dan segmen

Client size, loss, going concern ukuran KAP dan jenis industri tidak berpengaruh.

pelaporan item – item luar biasa dan / atau

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

penyajian laporan

independen : total asset, klasifikasi industri, laba/rugi perusahaan,

extraordinary item, opini audit, ukuran KAP, akhir tahun buku perusahaan,

proporsi utang. Variabel

dependen: audit delay audit, ukuran KAP, tahun akhir buku perusahaan, dan proporsi utang berpengaruh

signifikan terhadap

audit delay. Sedangkan total

asset dan

extraordinary item tidak berpengaruh signifikan.

Sumber: Penulis, 2009

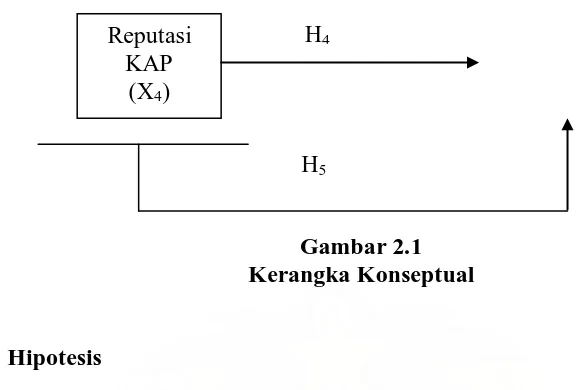

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

nilai dari informasi keuangan tidak berkurang dan dapat berguna bagi penggunanya.

Pentingnya laporan keuangan auditan menyebabkan semacam tanggung jawab bagi auditor untuk menghasilkan laporan audit yang tidak menyesatkan. Selain itu, ada tuntutan untuk menyelesaikan laporan audit tepat pada waktunya untuk menunjukkan efisiensinya dan evaluasi kinerjanya. Karenanya auditor membuat time budget untuk mencapai hal itu. Tetapi bila berorientasi pada time budget, namun kualitas audit juga tidak optimal, maka hal itu juga tidak

dibenarkan. Sehingga muncullah audit delay, yaitu lama waktu antara berakhirnya tahun fiskal perusahaan dan tanggal penerbitan laporan audit.

Berdasarkan penelitian-penelitian sebelumnya, ada banyak faktor-faktor yang mempengaruhi lamanya audit delay. Beberapa faktor-faktor tersebut antara lain tingkat profitabilitas (ROA), tingkat solvabilitas (DER),ukuran perusahaan (Total Asset), dan reputasi Kantor Akuntan Publik. Perusahaan dengan tingkat

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

meyakinkan kembali para investor mengenai pengembalian modal mereka sebab perusahaan ini diawasi dan dimonitor secara ketat oleh pihak eksternal. Perusahaan yang memiliki ukuran relatif besar, biasanya memiliki audit delay yang lebih singkat karena perusahaan ini dimonitor oleh investor, pengawas modal, dan pemerintah. Hal ini memaksa peusahaan untuk lebih cepat menyampaikan laporan keuangannya. Selain itu, perusahaan besar sudah memiliki internal control yang lebih baik dalam mencegah terjadinya kesalahan dalam

informasi dan hal ini akan membantu auditor dalam melaksanakan proses audit. Reputasi Kantor Akuntan Publik yang termasuk Big Four akan membuat proses pengauditan menjadi lebih cepat. Di samping demi menjaga reputasinya, Kantor Akuntan Publik jenis ini memiliki lebih banyak sumber daya manusia sehingga lebih fleksibel dalam penjadwalan audit.

Hubungan antara tingkat profitabilitas, tingkat solvabilitas, ukuran perusahaan, dan reputasi KAP terhadap audit delay dapat dilihat sebagai berikut :

ROA (X1)

DER (X2)

Total Asset (X3)

Audit Delay

(Y) H1

H2

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Gambar 2.1 Kerangka Konseptual

2. Hipotesis

Berdasarkan latar belakang, tujuan penelitian, dan tinjauan teoritis, maka hipotesis yang diajukan dalam penelitian ini adalah :

1. H1: Tingkat profitabilitas (ROA) berpengaruh terhadap audit delay.

2. H2: Tingkat solvabilitas (DER) berpengaruh terhadap audit delay.

3. H3: Ukuran perusahan (total asset) berpengaruh terhadap audit delay.

4. H4 : Reputasi Kantor Akuntan Publik berpengaruh terhadap audit delay.

5. H5: Tingkat profitabilitas (ROA), tingkat solvabilitas (DER), ukuran

perusahaan (total asset), dan reputasi Kantor Akuntan Publik berpengaruh secara bersama-sama terhadap audit delay.

H4

Reputasi KAP

(X4)

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variabel dalam suatu penelitian. Erlina dan Mulyani (2007: 61) menyatakan bahwa “desain penelitian adalah cetak biru yang memberi garis dari setiap prosedur mulai dari hipotesis sampai analisis data”. Penelitian ini menggunakan rancangan kausal untuk menganalisis hubungan antara satu atau beberapa variabel dengan variabel lainnya dan bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2007:35).

B. Populasi dan Sampel Penelitian

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

dipelajari kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah seluruh perusahaan yang listing di Bursa Efek Indonesia (yang sebelumnya telah berubah nama dari Bursa Efek Jakarta menjadi Bursa Efek Indonesia sejak 31 Desember 2008). Berdasarkan data yang diperoleh melalui situs BEI di

398 perusahaan.

Metode pengambilan sampel dilakukan dengan metode cluster random sampling, yaitu teknik pengambilan sampel dengan memilih secara random

kelompok dari populasi (Umar, 2008:89). Kemudian dari kelompok yang terpilih tersebut, diambil semua atau sebagian elemen secara random. Teknik ini memiliki ketepatan yang tinggi jika variasi dalam kelompok lebih besar dibanding variasi antarkelompok.

Untuk menentukan berapa jumlah sampel yang dibutuhkan dari populasi ini dapat ditentukan dengan menggunakan rumus sebagai berikut :

n = N 1 + N e2

= 199,49 = 199 perusahaan Dimana

n = ukuran sampel yang dibutuhkan N = ukuran populasi (398 perusahaan)

e = persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan (5%)

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Data yang digunakan berupa data sekunder yang diperoleh dalam bentuk yang sudah jadi yang tidak memerlukan pengolahan lebih lanjut, yaitu laporan keuangan auditan selama periode 2005 – 2007.

Jenis data yang dibutuhkan antara lain:

1. Tanggal laporan audit independen diterbitkan

2. Laba/rugi bersih perusahaan sebelum pajak penghasilan 3. Total assets

4. Total kewajiban 5. Total ekuitas

6. Kantor akuntan publik yang mengaudit perusahaan

D. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan metode dokumenter yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder berupa laporan auditor independen, laporan keuangan, maupun informasi lainnya yang terkait dengan lingkup penelitian ini.

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Berdasarkan perumusan masalah dan metode analisis, maka variabel-variabel dalam penelitian ini terdiri dari :

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Variabel bebas (independent variable) adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan yang mempunyai hubungan positif maupun negatif bagi variabel dependen lainnya (Erlina dan Mulyani, 2007: 34), dimana dalam penelitian adalah tingkat pengembalian aktiva (ROA), rasio tingkat kewajiban terhadap ekuitas (DER), ukuran perusahaan, dan reputasi Kantor Akuntan Publik.

a. Return on Asset / ROA (X1)

Return on Asset (ROA) adalah salah satu rasio untuk mengukur profitabilitas dengan membandingkan antara laba sebelum pajak dengan total asset suatu perusahaan. ROA dapat dihitung dengan rumus sebagai berikut :

b. Debt to Equity Ratio / DER (X2)

Debt to Equity Ratio (DER) adalah salah satu rasio yang digunakan dalam mengukur tingkat solvabilitas perusahaan. Rasio ini akan membandingkan antara total kewajiban dengan total ekuitas yang dimiliki perusahaan untuk mengetahui seberapa mampu perusahaan dalam memenuhi kewajibannya kepada kreditur. DER dapat dihitung dengan menggunakan rumus sebagai berikut :

c. Ukuran perusahaan (X3)

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

informasi, baik pihak internal perusahaan maupun eksternal perusahaan. Dalam penelitian ini, proksi yang digunakan untuk mengukur ukuran perusahaan adalah total aktiva.

d. Reputasi Kantor Akuntan Publik (X4)

Reputasi auditor menunjukkan auditor yang berafiliasi dengan Kantor Akuntan Publik (KAP) The Big Four dan KAP Non The Big Four . KAP The Big Four adalah KAP sebagai berikut :

• Ernst & Young

• KPMG Piet Marwick

• Deloitte

• PricewaterhouseCoopers

Pengukuran variabel menggunakan variabel dummy dengan nilai 1 (satu) untuk perusahaan yang menggunakan auditor dengan KAP The Big Four dan 0 (nol) dengan yang bukan KAP The Big Four.

2. Variabel Terikat (Dependent Variable)

Menurut Erlina dan Mulyani (2007:33), “variabel terikat / dependent variable (Y) adalah perhatian utama dalam sebuah pengamatan; variabel ini dijelaskan atau dipengaruhi oleh variabel independen”. Dalam hal ini adalah audit delay yang dihitung dari lama waktu penyelesaian audit mulai dari tanggal penutupan tahun buku hingga tanggal laporan auditor independen atas laporan keuangan audit.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Metode dan teknik analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan perangkat lunak statistik. Alat analisis data yang digunakan adalah statistik deskriptif, yakni untuk mendeskripsikan variabel-variabel dalam penelitian ini. Alat analisis yang dipakai adalah mean (rata-rata) dan standar deviasi. Mean dan standar deviasi dipakai untuk mengetahui rata-rata lamanya audit delay pada perusahaan. Analisis data dilakukan dengan bantuan perangkat lunak SPSS 15 (Statistical Package for Social Science).

1. Uji Asumsi Klasik

Sebelum menganalisis data, terlebih dahulu dilakukan uji asumsi klasik yaitu uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

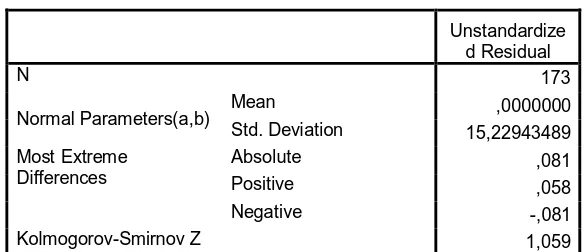

a. Uji Normalitas

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

1) Apabila nilai signifikansi atau nilai probabilitas > 0,005, maka distribusi data normal.

2) Apabila nilai signifikansi atau probabilitas < 0,005, maka distribusi data tidak normal.

Ada beberapa cara mengubah model regresi menjadi normal menurut Erlina (2007: 106), yaitu :

1) Lakukan transformasi data ke bentuk lainnya, 2) Lakukan triming, yaitu membuang data outlier,

3) Lakukan winsorizing, yaitu mengubah data yang outlier ke suatu nilai tertentu.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antarvariabel bebas (independent variable). Jika terjadi relasi, berarti terjadi masalah multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya (Ghozalli, 2005: 91). Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi dapat dilihat dari :

1) Nilai tolerance dan lawannya,

2) Variance Inflation Factor (VIF)

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

(karena VIF = 1/ tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolineraitas adalah nilai tolerance < 0,10 atau sama dengan VIF > 10. Cara yang dapat dilakukan untuk menanggulangi jika terjadi multikolinearitas adalah dengan mengeluarkan salah satu variabel bebas yang memiliki korelasi yang tinggi dari model regresi dan identifikasi variabel lainnya untuk membantu prediksi.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model yang baik adalah homokedastisitas atau tidak terjadi heteroskedastisitas (Ghozalli, 2005: 105).

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, tidak terjadi heteroskedastisitas atau terjadi homokedastisitas.

Selain melihat grafik plot, ada beberapa cara lain yang dapat digunakan untuk mengetahui apakah dalam suatu model regresi terdapat kondisi homokedastisitas atau heteroskedastisitas, antara lain uji Park, uji Glejser, dan uji White. Dalam penelitian ini sendiri, agar lebih akurat, akan digunakan pula uji Park dan uji Glejser, untuk dibandingkan dengan hasil grafik plot.

Pada uji Park, dasar analisis adalah apabila koefisien parameter beta dari persamaan regresi tersebut signifikan secara statistik, hal ini menunjukkan bahwa dalam data model empiris yang diestimasi terdapat heteroskedastisitas. Dalam uji Glejser, kondisi heteroskedastisitas apabila tidak ada satupun variabel bebas yang signifikan secara statistik mempengaruhi variabel terikat nilai Absolut Ut (AbsUt). Hal ini terlihat dari probabilitas signifikansi di atas tingkat kepercayaan 5%.

2. Pengujian Hipotesis

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

perusahaan (total asset), dan reputasi Kantor Akuntan Publik terhadap audit delay dengan model dasar sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan :

Y = lamanya hari penyelesaian audit (audit delay) a = konstanta

b= koefisien regresi X1, X2, X3, X4

X1= Return on Assets (ROA)

X2= Debt to Equity Ratio (DER)

X3= total asset

X4= reputasi Kantor Akuntan Publik

e = tingkat kesalahan pengganggu

a. Pengujian Koefisien Regresi Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen. Uji t digunakan untuk menguji signifikansi pengaruh variabel independen secara parsial terhadap variabel dependen. Hipotesis statistik yang diajukan adalah sebagai berikut :

- H0 : bi = 0 : tidak ada pengaruh

- H1 : bi ≠ 0 : ada pengaruh

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

variabel independen pada taraf uji = 5%. Kesimpulan diterima atau ditolaknya

H0 dan H1 sebagai pembuktian adalah :

- Jika probabilitas lebih kecil daripada maka H0 ditolak dan H1 diterima yang

memiliki arti bahwa variabel independen memiliki pengaruh signifikan terhadap variabel dependen.

- Jika probabilitas lebih besar daripada maka H1 ditolak dan H0 diterima yang

memiliki arti bahwa variabel independen memiliki pengaruh tidak signifikan terhadap variabel dependen.

Selain itu dapat pula dilakukan dengan melakukan perbandingan signifikansi thitung dengan ketentuan sebagai berikut :

- H0 diterima jika thitung < ttabel( = 5%)

- H1 diterima jika thitung > ttabel( = 5%)

b. Pengujian Koefisien Regresi Serentak (uji F)

Uji F digunakan untuk menguji goodness of fit test yang menunjukkan variasi pengaruh variabel independen secara bersama-sama/simultan terhadap variabel dependen. Hipotesis yang digunakan dalam penelitian ini dirumuskan sebagai berikut :

- H0 : b0 = b1 = b2 =b3 = 0 : tidak ada pengaruh

- H1 : b0 = b1 = b2 = b3≠ 0 : ada pengaruh

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

seluruh variabel independen pada taraf uji = 5%. Kesimpulan diterima atau

ditolaknya H0 dan H1 sebagai pembuktian adalah :

- Jika probabilitas lebih kecil daripada maka H0 ditolak dan H1 diterima yang

memiliki arti bahwa variabel independen secara bersama-sama memiliki pengaruh signifikan terhadap variabel dependen.

- Jika probabilitas lebih besar daripada maka H1 ditolak dan H0 diterima yang

memiliki arti bahwa variabel independen secara bersama-sama tidak memiliki pengaruh signifikan terhadap variabel dependen.

Selain itu dapat pula dilihat dari signifikansinya yang dibandingkan dengan Fhitung, dengan ketentuan :

- H0 diterima jika Fhitung < Ftabel( = 5%)

- H1 diterima jika Fhitung > Ftabel( = 5%)

G. Jadwal Penelitian

Penelitian ini direncanakan dilaksanakan dari bulan April 2009 sampai dengan bulan Agustus 2009. Jadwal penelitian yang direncanakan adalah sebagai berikut :

Tabel 3.1 Jadwal Penelitian

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Pengajuan Proposal Seminar Proposal

Bimbingan Proposal Pengumpulan dan

Pengolahan Data Penyelesaian

Laporan

BAB IV

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

A. Data Penelitian

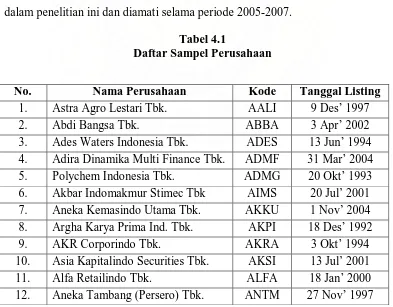

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan pengujian regresi berganda dilakukan dengan menggunakan software SPSS versi 15. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan metode pemilihan sampel yang digunakan, didapat 199 perusahaan yang dijadikan sampel dalam penelitian ini dan diamati selama periode 2005-2007.

Tabel 4.1

Daftar Sampel Perusahaan

No. Nama Perusahaan Kode Tanggal Listing

1. Astra Agro Lestari Tbk. AALI 9 Des’ 1997

2. Abdi Bangsa Tbk. ABBA 3 Apr’ 2002

3. Ades Waters Indonesia Tbk. ADES 13 Jun’ 1994 4. Adira Dinamika Multi Finance Tbk. ADMF 31 Mar’ 2004 5. Polychem Indonesia Tbk. ADMG 20 Okt’ 1993 6. Akbar Indomakmur Stimec Tbk AIMS 20 Jul’ 2001 7. Aneka Kemasindo Utama Tbk. AKKU 1 Nov’ 2004 8. Argha Karya Prima Ind. Tbk. AKPI 18 Des’ 1992

9. AKR Corporindo Tbk. AKRA 3 Okt’ 1994

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

13. Apexindo Pratama Duta Tbk. APEX 10 Jul’ 2002 23. Bank Bumiputera Indonesia Tbk. BABP 15 Jul’ 2002

24. BAT Indonesia Tbk. BATI 20 Des’ 1979

25. Bayu Buana Tbk. BAYU 30 Okt’ 1989

26. Bank Central Asia Tbk. BBCA 31-Mei-00

27. Buana Finance Tbk. BBLD 07-Mei-90

28. Bank Rakyat Indonesia (Persero) Tbk.

BBRI 10 Nov’ 2003 29. Bhakti Capital Indonesia Tbk. BCAP 8 Jun’ 2001

30. Bank Century Tbk. BCIC 25 Jun’ 1997

31. Bank Danamon Indonesia Tbk. BDMN 6 Des’ 1989 32. Bank Eksekutif Internasional Tbk. BEKS 13 Jul’ 2001 33. BFI Finance Indonesia Tbk. BFIN 16-Mei-90 34. Bhakti Investama Tbk. BHIT 24 Nov’ 1997

35. Sentul City Tbk. BKSL 28 Jul’ 1997

36. Bank Kesawan Tbk. BKSW 21 Nov’ 2002

37. Berlian Laju Tanker Tbk. BLTA 26 Mar’ 1990 38. Bank Mandiri (Persero) Tbk. BMRI 14 Jul’ 2003 39. Bintang Mitra Semestaraya Tbk. BMSR 29 Des’ 1999 40. Bakrie & Brothers Tbk. BNBR 28 Agust’ 1989 41. Bank Internasional Indonesia Tbk. BNII 21 Nov’ 1989

42. Barito Pacific Tbk. BRPT 1 Okt’ 1993

43. Bumi Teknokultura Unggul Tbk. BTEK 14-Mei-04 44. Betonjaya Manunggal Tbk. BTON 18 Jul’ 2001

45. Budi Acid Jaya Tbk. BUDI 08-Mei-95

46. Bumi Resources Tbk. BUMI 30 Jul’ 1990

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

48. Centrin Online Tbk. CENT 1 Nov’ 2001

49. Clipan Finance Indonesia Tbk. CFIN 2 Okt’ 1990 50. Citra Mineral Investindo Tbk. CITA 20 Mar’ 2002 51. Citra Kebun Raya Agri Tbk. CKRA 19-Mei-99 52. Colorpak Indonesia Tbk. CLPI 30 Nov’ 2001 53. Centris Multi Persada Pratama Tbk. CMPP 8 Des’ 1994

54. CENTEX Tbk. CNTX 22-Mei-79

55. Charoen Pokhpand Indonesia Tbk. CPIN 18 Mar’ 1991

56. Citra Tubindo Tbk. CTBN 28 Nov’ 1989

57. Duta Anggada Realty Tbk. DART 08-Mei-90

58. Davomas Abadi Tbk. DAVO 22 Des’ 1994

59. Danasupra Erapacific Tbk. DEFI 6 Jul’ 2001 60. Dharma Samudera Fishing Ind.

Tbk.

DSFI 24 Mar’ 2000 61. Daya Sakti Unggul Corporation

Tbk.

DSUC 25 Mar’ 2000

62. Duta Pertiwi Tbk. DUTI 2 Nov’ 1994

63. Darya Varia Laboratoria Tbk. DVLA 11 Nov’ 1994

64. Dynaplast Tbk. DYNA 5 Agust’ 1991

65. Energi Mega Persada Tbk. ENRG 7 Jun’ 2004 66. Enseval Putra Megatrading Tbk. EPMT 1 Agust’ 1994 67. Eratex Djaja Tbk. ERTX 21 Agust’ 1990 68. Ever Shine Textile Industry Tbk. ESTI 13 Okt’ 1992 69. Eterindo Wahanatama Tbk. ETWA 16-Mei-97 70. Fast Food Indonesia Tbk. FAST 11-Mei-93 71. Fortune Indonesia Tbk. FORU 30 Jun’ 2000 72. PT. Titan Kimia Nusantara Tbk. FPNI 21 Mar’ 2002 73. Goodyear Indonesia Tbk. GDYR 1 Des’ 1980 74. Gema Grahasarana Tbk. GEMA 12 Agust’ 2002 75. Gudang Garam Tbk. GGRM 27 Agust’ 1990

76. Gowa Makassar Tourism

Development Tbk.

GMTD 11 Des’ 2000 77. Equity Development Investment

Tbk.

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

81. Infoasia Teknologi Global Tbk. IATG 15 Nov’ 2001 82. Indosiar Karya Media Tbk. IDKM 4 Okt’ 2004 83. Intikeramik Alamsari Industri Tbk. IKAI 4 Jun’ 1997 84. Indomobil Sukses International

Tbk.

IMAS 15 Sept’ 1993

85. Indofarma Tbk. INAF 17 Apr’ 2001

86. Indal Aluminium Industry Tbk. INAI 5 Des’ 1994 87. Indocitra Finance Tbk. INCF 18 Des’ 1989 88. Intanwijaya Internasional Tbk. INCI 24 Jul’ 1990 89. Indofood Sukses Makmur Tbk. INDF 14 Jul’ 1994 90. Indorama Synthetics Tbk. INDR 3 Agust’ 1990

91. Indoexchange Tbk. INDX 17-Mei-01

92. Indah Kiat Pulp & Paper Tbk. INKP 16 Jul’ 1990 93. Intraco Penta Tbk. INTA 23 Agust’ 1993 94. Indocement Tunggal Prakarsa Tbk. INTP 5 Des’ 1989

95. Indosat Tbk. ISAT 19 Okt’ 1994

96. Jaka Inti Realtindo Tbk. JAKA 11 Des’ 2000 97. Jembo Cable Company Tbk. JECC 18 Nov’ 1992 98. Jakarta International Hotels &

Developments Tbk.

JIHD 29 Peb’ 1984 99. Jakarta Kyoei Steel Works Ltd.

Tbk.

JKSW 6 Agust’ 1997 100. Jaya Real Property Tbk. JRPT 29 Jun’ 1994 101. Jakarta Setiabudi Internasional Tbk. JSPT 12 Jan’ 1998 102. GT Kabel Indonesia Tbk. KBLI 6 Jul’ 1992 103. Kabelindo Murni Tbk. KBLM 1 Jun’ 1992 104. Kedawung Setia Industrial Tbk. KDSI 29 Jul’ 1996 105. Kedaung Indah Can Tbk. KICI 28 Okt’ 1993 106. Kawasan Industri Jababeka Tbk. KIJA 10 Jan’ 1995 107. Resource Alam Indonesia Tbk. KKGI 1 Jul’ 1991

108. Kalbe Farma Tbk. KLBF 30 Jul’ 1991

Kartika P. Simbolon : Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

114. Lippo Cikarang Tbk. LPCK 24 Jul’ 1997 121. Bank Mayapada International Tbk. MAYA 29 Agust’ 1997 122. Modernland Realty Ltd. Tbk. MDLN 18 Jan’ 1993 123. Modern International Tbk. MDRN 16 Jul’ 1991

124. Merck Tbk. MERK 23 Jul’ 1981

125. Nusantara Infrastructure Tbk. META 18 Jul’ 2001

126. Mitra Rajasa Tbk. MIRA 30 Jan’ 1997

127. Multi Bintang Indonesia Tbk. MLBI 17 Jan’ 1994 128. Mulia Industrindo Tbk. MLIA 17 Jan’ 1994

129. Multipolar Tbk. MLPL 6 Nov’ 1989

130. Matahari Putra Prima Tbk. MPPA 21 Des’ 1992

131. Mustika Ratu Tbk. MRAT 27 Jul’ 1995

132. Maskapai Reasuransi Indonesia Tbk.

MREI 4 Sept’ 1989 133. Metrodata Electronics Tbk. MTDL 9 Apr’ 1990 134. Metro Supermarket Realty Tbk. MTSM 8 Jan’ 1992 135. Hanson International Tbk. MYRX 31 Okt’ 1990 136. Indonesia Prima Property Tbk. OMRE 22 Agust’ 1994 137. Panorama Sentrawisata Tbk. PANR 18 Sept’ 2001 138. Pan Brothers Tbk. PBRX 16 Agust’ 1990 139. Perusahaan Gas Negara (Persero)

Tbk.

PGAS 15 Des’ 2003 140. Pembangunan Jaya Ancol Tbk. PJAA 2 Jul’ 2004 141. Plaza Indonesia Realty Tbk. PLIN 15 Jun’ 1992 142. Panin Insurance Tbk. PNIN 20 Sept’ 1983

143. Panin Life Tbk. PNLF 14 Jun’ 1993