LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI

PELAKSANAAN EKSTENSIFIKASI GUNA MENINGKATKAN

JUMLAH WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK

PRATAMA MEDAN

KOTA

Disusun oleh :

NAMA : AMAR HAMZAH

NIM : 072600104

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

PROGRAM STUDI DIPLOMA III ADMINISTRASI

PERPAJAKAN

LEMBAR PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN

OLEH:

Nama : Amar Hamzah

Nim : 072600009

Program Studi : D III Administrasi Perpajakan

Judul : PELAKSANAAN EKSTENSIFIKASI GUNA

MENINGKATKAN JUMLAH WAJIB PAJAK PADA

KANTOR PELAYANAN PAJAK PRATAMA MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

PROGRAM STUDI DIPLOMA III ADMINISTRASI

PERPAJAKAN

LEMBAR PENGESAHAN

Laporan PKLM ini telah diujikan oleh Panitia Penguji Program Studi Diploma III Administrasi Perpajakan

FISIP USU

Pada Hari :

Tanggal :

Pukul :

Tim Majelis Penguji

Tanda Tangan

1. Ketua ( )

KATA PENGANTAR

Asalamualaikum Wr.Wb.

Alhamdulillahirobbil’alamin. Berkat rahmat dan ridho serta kemudahan dari

Allah SWT, Penulis akhirnya dapat menyelesaikan tugas akhir ini dalam bentuk

Laporan Praktek Kerja Lapangan Mandiri yang dilakukan pada Kantor Pelayanan

Pajak Pratama Medan Kota. Yang mana tugas akhir ini ditulis dalam rangka

memenuhi salah satu syarat untuk dapat menyelesaikan Studi pada Program Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

Sebagaimana manusia yang tidak terluput dari kekurangan, penulis menyadari

bahwa penulisan laporan ini belum cukup sempurna. Masih banyak kelemahan dan

kekurangan yang membutuhkan saran dan perbaikan, demi peningkatan kualitas

keilmiahan dimasa yang akan datang. Oleh karena itu penulis sangat mengharapkan

kritik dan saran yang membangun untuk dapat dipergunakan dimasa yang akan

datang.

Dalam penulisan laporan ini, penulis banyak memperoleh bantuan,

bimbingan, masukan serta pengarahan dari berbagai pihak. Maka dalam kesempatan

1. Bapak Prof. Dr. M. Arif Nasution, MA, selaku Dekan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. H. M. Husni Thamrin Nasution, M. Si, selaku Ketua Program

Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

3. Ibu Tetty Marlina Tarigan, SH, MKn selaku Dosen Pembimbing yang telah

banyak memberikan bantuan berupa motivasi dan masukan yang berharga

dalam menyelesaikan laporan PKLM ini.

4. Seluruh Dosen dan staf pengajar serta pegawai Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

5. Kepala Seksi Tata Usaha Perpajakan dan seluruh Staff pegawai Seksi Tata

Usaha Perpajakan Kantor Pelayanan Pajak Medan Kota yang banyak

memberikan data dan informasi kepada penulis.

6. Teristimewa untuk kedua orang tua ku beserta adik-adik yang kusayangi yang

telah banyak memberikan bantuan moril dan materil, sehingga penulis dapat

menyelesaikan laporan PKLM ini.

7. Untuk sahabat - sahabatku Bg Teguh, Eko, Ari, Payan, Celeng, Bg juffe, Bg

riza, Bg Ade, Omen, dan Kus, yang telah banyak memberikan saran,

dukungan, semangat serta doa untuk penulis dalam penyelesaian laporan

8. Untuk teman-temanku Ardian, Juben, Fathiya, serta teman-teman anak C

stambuk 2007 yang lain, yang sudah menjadi bagian dari perjalanan hidup

yang tak terlupakan dan tak tergantikan penulis selama kurang lebih 3 tahun. Akhir kata penulis berharap semoga karya tulis ini bermanfaat bagi penulis dan

semua pihak yang memerlukannya.

Medan, 17 Juni 2010

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

C. Ruang Lingkup ... 5

D. Metode Praktik Kerja Lapangan Mandiri ... 6

E. Metode Pengumpulan Data ... 7

F. Sistematik Penulisan ... 8

BAB II : GAMBARAN UMUM LOKASI PKLM A. Sejarah Umum Kantor Pelayanan Pajak Pratama Medan Kota... 10

B. Visi, Misi, dan Nilai ... 22

C. Kedudukan, Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan Kota ... 24

D. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Kota ... 26

BAB III : GAMBARAN DATA PKLM A. Dasar Hukum Pelaksanaan Ekstensifikasi Pajak ... 32

C. Ruang Lingkup Pelaksanaan Ekstensifiaksi ... 35

D. Kerangka Konsep... 39

E. Proses Pelaksanaan Kegiatan Ekstensifikasi Wajib Pajak ... 40

F. Pelaksanaan Ekstensifikasi Wajib Pajak ... 44

G. Usaha yang dilakukan oleh petugas Ekstensifikasi Wajib Pajak khususnya di sesksi Pengolahan Data dan Informasi ... 46

BAB IV : ANALISIS DAN EVALUASI A. Teknis Pelaksanaan Ekstensifikasi ... 49

1. Perekrutan Data... 49

2. Penghimbauan Wajib Pajak ... 51

3. Pengukuhan Secara Jebatan ... 52

B. Hambatan Dalam Pelaksanaan Kegiatan Ekstensifikasi ... 53

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ... 56

B. Saran ... 57

DAFTAR PUSTAKA

BAB 1

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Dalam menjalankan roda pemerintahan, bangsa Indonesia sebagai suatu

bangsa yang seluruh rakyatnya ingin menciptakan negara yang maju dan mempunyai

keinginan yang besar untuk membangun bangsa dan negara hendaknya didukung

dengan tersedianya dana yang cukup dan memadai untuk pelaksanaan semua program

pembangunan yang direncanakan tersebut.

Dana yang dimaksud sebagian besar dari sektor penerimaan pajak. Pajak

adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat. (Sumber Undang-Undang Nomor 28 Tahun 2007 )

Sejalan dengan diberlakukannya Undang-Undang Nomor 16 Tahun 2000

sebagaimana yang telah diubah dengan Undang-Undang Nomor 28 Tahun 2007

tentang Perubahan Ketiga Undang-Undang Ketentuan Umum dan Tata Cara

Perpajakan, dimana sistem perpajakan berdasarkan Undang-Undang tersebut adalah

sistem Self Assessment. Sistem Self Assessment ini adalah suatu sistem yang

memberikan wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya

melaporkan sendiri pajak yang terhutang. Dalam sistem ini fiskus tidak ikut campur

tangan dan hanya mengawasi.

Dari sistem ini tampak bahwa Wajib Pajak mempunyai peranan dan tanggung

jawab yang besar dalam pelaksanaan ketentuan Undang-Undang perpajakan dengan

semua peraturan pelaksanaannya. Oleh karena itu, untuk menghindari terjadinya

kesengajaan menggelapkan pajak maka fiskus diberikan wewenang untuk melakukan

pengawasan, penelitian dan pemeriksaan terhadap Surat Pemberitahuan Tahunan

(SPT Tahunan) dari Wajib Pajak yang bersangkutan. Tindakan ini dilakukan untuk

melihat kepatuhan dari Wajib Pajak dalam melaksanakan kewajiban pajaknya yang

akhirnya akan meningkatkan penerimaan pajak.

Dalam menjalankan kewajiban perpajakannya, Wajib Pajak akan memerlukan

saranan administrasi yang jelas dan juga mengetahui dengan jelas prosedur untuk

menyampaikan serta memenuhi kewajibannya tersebut. Sarana administrasi yang

dimaksud adalah Nomor Pokok Wajib Pajak. Nomor Pokok Wajib Pajak merupakan

sarana dalam administrasi perpajakan yang digunakan sebagai tanda pengenal diri

atau identitas Wajib Pajak.

Nomor Pokok Wajib Pajak sangatlah perlu bagi Wajib Pajak dan pihak fiskus

terutama dalam proses pengadministrasian dokumen atau berkas-berkas perpajakan

seperti dalam hal penyortiran, pengarsipan berkas-berkas Wajib Pajak. Prosedur dan

tata cara untuk memperoleh Nomor Pokok Wajib Pajak di setiap Kantor Pelayanan

Pajak adalah sama. Setiap Wajib Pajak yang memperoleh Penghasilan Tidak Kena

Pajak yang wilayah kerjanya meliputi tempat tinggal (orang pribadi), tempat

kedudukan (badan) atau tempat kegiatan usaha Wajib Pajak yang bersangkutan dan

kepadanya diberikan Nomor Pokok Wajib Pajak. Apabila orang pribadi/badan yang

seharusnya mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak tetapi

orang pribadi/badan tersebut tidak mendaftarkan dirinya, maka dapat dikenakan

sanksi perpajakan.

Di sini penulis akan melakukan praktik di Kantor Pelayanan Pajak Pratama

Medan Kota. Wilayah kerja Kantor Pelayanan Pajak Pratama Medan Kota meliputi

Kecamatan Medan Kota, Kecamatan Medan Amplas, Kecamatan Medan Johor,

Kecamatan Medan Denai. Untuk itu disini penulis ingin mengetahui jumlah dan

peningkatan Wajib Pajak yang terdaftar setiap tahunnya di Kantor Pelayanan Pajak

Medan Kota.

Berdasarkan uraian tersebut diatas, penulis merasa tertarik untuk mengadakan

penelitian dalam melaksanakan Praktik Kerja Lapangan (PKLM) yang merupakan

salah satu syarat kelulusan dalam program Studi Diploma III Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan judul

“PELAKSANAAN EKSTENSIFIKASI GUNA MENINGKATKAN JUMLAH

WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri

1. Tujuan Praktik Kerja Lapangan Mandiri

1. Untuk mengetahui pelaksanaan kegiatan ekstensifikasi pada Kantor

Pelayanan Pajak Pratama Medan Kota.

2. Untuk mengetahui usaha dan hasil evaluasi yang dilakukan Kantor

Pelayanan Pajak Medan Kota untuk meningkatkan jumlah Wajib Pajak.

3. Untuk mengetahui hambatan dalam pelaksanaan kegiatan ekstensifikasi

Wajib Pajak tersebut.

2. Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri ini tentunya sangat bermanfaat bagi semua

pihak, diantaranya adalah :

1. Bagi Mahasiswa

1) Mengaplikasikan teori dan disiplin ilmu yang telah dipelajari terhadap

masalah-masalah yang nyata dalam kehidupan dunia kerja dalam upaya

peningkatan kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak

Pratama Medan Kota.

2) Menambah wawasan dan pengetahuan di bidang perpajakan khususnya

pemberian, pengukuhan, dan penghapusan Nomor Pokok Wajib Pajak.

3) Mendorong untuk belajar dan berprestasi.

4) Untuk menciptakan dan menumbuhkembangkan rasa tanggung jawab,

profesionalitas serta kedisiplinan yang nantinya sangat dibutuhkan

2. Pihak Kantor Pelayanan Pajak Pratama Medan Kota

1) Meningkatkan hubungan baik dengan Universitas Sumatera Utara

khususnya Program Studi Diploma III Administrasi Perpajakan

2) Membantu pihak Kantor Pelayanan Pajak dalam hal Sosialisasi

Perpajakan kepada masyarakat Wajib Pajak melalui peserta Praktik

Kerja Lapangan Mandiri yang akhirnya akan mengabdikan Ilmu

Perpajakan kepada masyarakat.

3. Pihak Universitas Sumatera Utara

1) Mempererat Hubungan Program Studi Diploma III Administrasi

Perpajakan dengan Kantor Pelayanan Pajak Pratama Medan Kota.

2) Mempromosikan Universitas Sumatera Utara sebagai penghasil Sumber

Daya Manusia yang berkualitas dan layak saing di dunia kerja.

C. Ruang Lingkup

Ruang lingkup kegiatan dalam praktik yang akan dilakukan yaitu :

1. Pemberian Nomor Pokok Wajib Pajak dan atau pengukuhan sebagai

Penghasilan Kena Pajak.

2. Pemberian NPWP di lokasi usaha, termasuk atau pengukuhan sebagai PKP,

terhadap orang pribadi pengusaha tertentu yang mempunyai lokasi usaha di

sentra perdagangan, perbelanjaan, pertokoan, perkantoran, mal, plaza,

3. Pemberian NPWP dan atau pengukuhan sebagai PKP terhadap Wajib Pajak

badan yang berdasarkan data yang dimiliki atau diperoleh belum terdaftar

sebagai Wajib Pajak dan atau PKP baik di domisili atau lokasi.

D. Metode Praktik Kerja Lapangan Mandiri

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri, penulis melakukan

metode-metode yang akan digunakan dalam pelaksanaan Praktik Kerja Lapangan

Mandiri. Adapun Metode yang digunakan penulis adalah :

1. Tahap Persiapan

Dalam tahap ini, penulis melakukan berbagai persiapan yang menyangkut

PKLM ini, mulai dari pengajuan judul, pengesahan judul, mencari bahan

untuk membuat proposal, serta konsultasi dengan dosen.

2. Studi Literatur

Dalam tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka

seperti Undang-Undang, buku, maupun literatur lain yang berhubungan

dengan objek Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Didalam tahap ini penulis melakukan peninjauan atau pengamatan secara

langsung pada objek Praktik Kerja Lapangan Mandiri. Pengamatan yang

dilakukan sesuai dengan data-data yang ada pada instansi yang bersangkutan

4. Pengumpulan Data

Dalam hal ini penulis mengumpulkan data-datayang berhubungan dengan apa

yang dikerjakan pada Praktik Kerja LapanganMandiri antara lain :

Data Primer (bersumber dari Kantor Pelayanan Pajak Pratama Medan

Kota).

Data Skunder (bersumber dari buku-buku ilmiah, Undang-Undang yang

berhubungan dengan Nomor Pokok Wajib Pajak.)

5. Analisis dan Evaluasi

Penulis menganalisis dan mengevaluasi data mengenai pelaksanaan

ekstensifikasi guna meningkatkan jumlah wajib pajak pada Kantor Pelayanan

Pajak Pratama Medan Kota.

E. Metode Pengumpulan Data

Metode pengumpulan data dalam pelaksanaan Praktik Kerja Lapangan

Mandiri ini dikelompokkan menjadi tiga kelompok, antara lain :

1. Daftar Pertanyaan

Yaitu dengan cara melakukan komunikasi dan tanya jawab secara langsung

dengan pihak Kantor Pelayanan Pajak (KPP) Pratama Medan Kota mengenai

hal-hal yang menjadi objek pembahasan.

2. Daftar Observasi

Dengan melakukan pengamatan langsung dan melakukan pencatatan data

3. Daftar Dokumentasi

Yaitu dengan mengumpulkan berbagai dokumen administrasi, peraturan atau

dasar hukum yang berhubungan dengan pelaksanaan ekstensifikasi guna

meningkatkan jumlah wajib pajak pada Kantor Pelayanan Pajak Pratama

Medan Kota.

F. Sistematik Penulisan

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang dalam

penyusunan laporan PKLM, tujuan dan manfaat, ruang lingkup,

metode PKLM, metode pengumpulan data dan sistematika penulisan

laporan PKLM.

BAB II GAMBARAN UMUM LOKASI PKLM

Dalam bab ini penulis menguraikan sejarah singkat berdirinya Kantor

Pelayanan Pajak Pratama Medan Kota, struktur organisasi, uraian

kegiatan yang ada pada Kantor Pelayanan Pajak Pratama Medan Kota.

BAB III GAMBARAN TENTANG DATA PKLM

Pada bab ini penulis akan memberikan gambaran tentang data pajak

BAB IV ANALISIS DAN EVALUASI DATA

Penulis menguraikan tentang analisis dan evaluasi data yang diperoleh

selama pelaksanaan PKLM.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini penulis memberikan kesimpulan dan saran berdasarkan

gambaran pada bab-bab sebelumnya. Serta saran dari penulis yang

mungkin dapat diambil menjadi tindakan konkrit untuk mengatasi

masalah yang ada dan diharapkan dapat memberikan manfaat bagi

BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Umum Kantor Pelayanan Pajak Pratama Medan Kota

Pemungutan pajak sebenarnya sudah ada sejak zaman Belanda, namun

dengan nama dan system yang berbeda dengan saat ini. Kantor Pelayanan Pajak

dulunya disebut dengan Kantor Inspeksi Pajak, dan Kantor Inspeksi Pajak Medan

Utara Merupakan satu-satunya Kantor Pelayanan Pajak di kota Medan saat itu. Dan

Kantor Pelayanan Pajak inilah yang nantinya menjadi Kantor Pelayanan Pajak Medan

Timur. Pada tahun 1975 Kantor Pelayanan Pajak Medan Selatan mencakup

wilayah-wilayah meliputi :

1. Kotamadya Medan

2. Kabupaten Langkat

3. Kabupaten Karo

4. Kabupaten Deli Serdang

Pada Tahun 1976 berdiri tiga Kantor Inspeksi Pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Ditahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua

yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Untuk

ekonomi yang semakin cepat maka didirikanlah Kantor Inspeksi Pajak Medan Timur

(sekarang Kantor Pelayanan Pajak Medan Timur dan Kantor Pelayanan Pajak Medan

Kota). Dan untuk semakin memantapkan pelayanan kepada masyarakat didalam

pelayanan pembayaran pajak, maka berdasarkan pada Keputusan Mentri Keuangan

Republik Indonesia No.276/PMK.01/1989 tanggal 25 Maret 1989, diadakanlah

perubahan secara menyeluruh pada Direktorat Jendral Pajak yang mencakup

reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor Pelayanan

Pajak, yang sekaligus dibentuk dibentuknya Kantor Pelayanan Pajak Bumi dan

Bangunan.

Berdasarkan pada Keputusan Mentri Keuangan Republik Indonesia

No.Kep.758/KMK.01/1993 tertanggal 3 agustus 1993, maka pada tanggal 01 April

1994 didirikanlah Kantor Pelayanan Pajak Medan Timur.

Kantor Pelayanan Pajak Medan Timur Merupakan pecahan dari tiga Kantor

Pelayanan Pajak, yaitu :

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak perubahan

menjadi 4 wilayah kerja, yaitu :

1. Kantor Pelayanan Pajak Medan Timur

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Medan Binjai

Kemudian berdasarkan SK No.433/KMK/0.1/2001 tanggal 23 Juli 2001

perihal Kantor Pelayanan Pajak, jajaran Kantor Wilayah I Direktorat Jendral

PajakSumatera Bagian Utara (KANWIL DJP SUMBAGUT) terhitung mulai tanggal

1 Januari 2002, Kantor Pelayanan Pajak di Medan menjadi enam Kantor Pelayanan

Pajak meliputi :

1. Kantor Pelayanan Pajak Medan Timur yang berdomisili di Jl.Diponegoro No.30 A

Medan

2. Kantor Pelayanan Pajak Medan Kota yang berdomisili di Jl. Diponegoro No. 30 A

Medan

3. Kantor Pelayanan Pajak Medan Barat yang berdomisili di Jl. Sukamilia No. 17 A

Medan

4. Kantor Pelayanan Pajak Medan Polonia yang berdomosili di Jl. Diponegoro No.

30 A Medan

5. Kantor Pelayanan Pajak Binjai yang berdomisili di Jl. Jambi No. I Rambung Barat

Binjai Selatan

6. Kantor Pelayanan Pajak Medan Belawan yang berdomisili di Jl. Asrama No. 7 A

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia yang mulai

berlaku I April 2007, Kantor Pajak (KPP) terbagi menjadi :

1. Kantor Pelayanan Pajak Medan Timur yang berdomisili di Jl.Diponegoro No.30 A

Medan

2. Kantor Pelayanan Pajak Medan Kota yang berdomisili di Jl. Diponegoro No. 30 A

Medan

3. Kantor Pelayanan Pajak Medan Barat yang berdomisili di Jl. Sukamilia No. 17 A

Medan

4. Kantor Pelayanan Pajak Medan Polonia yang berdomosili di Jl. Diponegoro No.

30 A Medan

5. Kantor Pelayanan Pajak Binjai yang berdomisili di Jl. Jambi No. I Rambung Barat.

Binjai Selatan

6. Kantor Pelayanan Pajak Medan Belawan yang berdomisili di Jl. Asrama No. 7 A

Medan

Berdasarkan Keputusan Mentri Keuangan Republik Indonesia

No.443/PMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat

Jendral Pajak” dimana Kantor Pelayanan Pajak di Kantor Pelayanan Pajak di

Kotamadya Medan menjadi enam wilayah kerja yaitu :

1. Kantor Pelayanan Pajak Medan Timur, dengan ruang lingkup meliputi wilayah :

2) Kecamatan Medan Area

3) Kecamatan Medan Tembung

4) Kecamatan Medan Perjuangan

2. Kantor Pelayanan Pajak Medan Barat, dengan ruang lingkup meliputi wilayah:

1) Kecamatan Medan Barat

2) Kecamatan Medan Sunggal

3) Kecamatan Maedan Petisah

4) Kecamatan Medan Helvetia

3. Kantor Pelayanan Pajak Medan Kota, dengan ruang lingkup meliputi wilayah:

1) Kecamatan Medan Kota

2) Kecamatan Medan Denai

3) Kecamatan Medan Johor

4) Kecamatan Medan Amplas

4. Kantor Pelayanan Pajak Medan Polonia, dengan ruang lingkup meliputi wilayah :

1) Kecamatan Medan Polonia

2) Kecamatan Medan Maimun

3) Kecamatan Medan Baru

4) Kecamatan Medan Tuntungan

5) Kecamatan Medan Selayang

5. Kantor Pelayanan Pajak Medan Belawan, dengan ruang lingkup meliputi wilayah :

1) Kecamatan Medan Belawan

3) Kecamatan Medan Labuhan

4) Kecamatan Medan Deli

6. Kantor Pelayanan Medan Binjai

Kantor Pelayanan Pajak Medan Kota adalah sebagai institusi pemerintah

yang mempunyai tugas pokok dalam menyelenggarakan urusan perpajakan. Karena

pajak merupakan iuran masyarakat kepada Negara yang dapat dipaksakan guna

pembangunan dan kesejahteraan bangsa Indonesia.

Kantor Pelayanan Pajak Medan Kota berada di Gedung Keuangan Negara I

lantai IV dan beralamatkan dijalan Diponegoro No.30 A Medan. Adapun Sejarah

Singkat dari Kantor Pelayanan Pajak Medan Kota adalah sebagai berikut :

1. Kantor Pelayanan Pajak Medan Kota merupakan pecahan dari Kantor Pelayanan

Pajak Medan Timur yang berdasarkan kepada :

a. Keputusan Mentri Keuangan Republik Indonesia No.443/KMK.01/2001

tanggal 23 Juli 2001.

b. Keputusan Mentri Keuangan Republik Indonesia No.58/KMK.01/2002 tanggal

26 Juli 2002.

Berdasarkan penjelasan sejarah Kantor Pelayanan Pajak Medan Kota diatas,

Kantor Pelayanan Pajak (KPP) Medan Kota berganti nama menjadi Kantor Pelayanan

Pajak (KPP) Pratama Medan Kota pada tanggal 27 mei 2008 sesuai dengan peraturan

Mentri Keuangan Nomor 131/PMK.01/2006 tentang Organisasi dan Tata Kerja

Nomor 132/PMK.01/2006 tentang Organisasi dan Tata Cara Kerja Instansi Vertikal

Direktorat Jendral Pajak sebagaimana telah diubah dengan peraturan Mentri

Keuangan Nomor 67/PMK.01/2008.

Sesuai dengan Peraturan Mentri Keuangan Nomor 132/PMK.01/2006 tentang

Organisasi Tata Kerja Instansi Vertikal Direktotar Jendral Pajak, Kantor Pelayanan

Pajak (KPP) di seluruh jajaran Direktorat Jendral Pajak terdiri dari 3 (tiga) jenis,

yaitu:

1) KPP Wajib Pajak Besar yang terdiri dari KPP Wajib Pajak besar dua, dan KPP

Badan Usaha Milik Negara.

2) KPP Madya yang terdiri dari KPP Penanaman Modal Asing, KPP Madya Medan,

KPP Madya Palembang, KPP Madya Pekan Baru, KPP Madya Batam, KPP

Madya Tanggerang, KPP Madya Bekasi, KPP Madya Jakarta, KPP Madya Jakarta

Pusat, KPP Madya Jakarta Barat, KPP Madya Jakarta Selatan, KPP Madya Jakarta

Timur, KPP Ma dya Jararta Utara, KPP Madya Bandung, KPP Madya Semarang,

KPP Madya Surabaya, KPP Madya Sidoarjo. KPP Madya Malang, KPP Madya

Balik Papan, KPP Madya Denpasar, KPP Madya Makasar.

3) KPP Pratama

Beberapa karakteristik untuk setiap jenis KPP, diantaranya dapat dijelaskan dalam

NO URAIAN KPP WP BESAR KPP MADYA KPP

5 PPN Sentralisasi Sentralisasi Disentralisasi

6 P2PPh Disentralisasi Disentralisasi Disentralisasi

7 Penugasan AR Sektor Industri Sektor Industri Wilayah

8 Fungsi

Ekstensifikasi Tidak Ada Tidak Ada Ada

9 Jumlah Eselon

IV 9 (Sembilan) 9 (Sembilan) 10 (Sepuluh)

10 Wilayah Kerja Nasional Regional Lokal

Sumber : Kantor Pelayanan Pajak Pratama Medan Kota

Karakteristik dari KPP ini di mulai pada tahun 2002, di mana pada saat itu

KPP di bagi menjadi 3 bagian yaitu KPP LTO (large tax office), MTO (middle tax

office), dan STO (small tax office). Pada tahun itu WP hanya berkisar sekitar 300-400

wajib pajak se Indonesia. Di dalam LTO ini lah adanya di sebut sebagai Wajib Pajak

pengelompokan KPP WP Besar ini mulai berlaku sejak saat modernisasi perpajakan

hingga saat ini. Skala wajib pajak KPP WP Besar ini adalah BUMN & WP Besar.

BUMN ini seperti Telkom, mandiri, dan WP Besar seperti exsom mobil, caltex.

Dengan pajak bersifat nasional dan jenis pajak yang terdiri dari badan (corporate).

Jenis pajak dalam KPP WP Besar ini terdiri dari PPh, PPN, PTLL (pajak tidak

langsung lain-lain). Dalam PTLL ini termasuk didalamnya penerimaan negara bukan

pajak seperti sewa rumah dinas. Pembayaran dalam KPP ini bersifat sentralisasi atau

dlakukan di dalam kantor pusat saja, sedangkan untuk P2PPh dapat bersifat

desentralisasi atau dapat dilakukan di KPP setempat. Adapun fungsi AR (account

representative) ini dIlakukan pada sektor industri.

Selain KPP WP Besar, dalam modernisasi perpajakan ini juga ada KPP

Madya. Dalam KPP ini terdiri dari wajib pajak besar yang berada di Kanwil atau

Madya. Wajib Pajak besar yang tidak termasuk di dalam KPP WP Besar dimasukkan

ke dalam KPP Madya. WP besar di dalam KPP Madya ini merupakan ruang lingkup

wajib pajak dalam Kanwil SUMUT 1 yang melakukan pembayaran pajak terbesar di

KPP tersebut. Adapun skala wajib pajak bersifat regional dengan jenis pajak badan

dan ekspakriat (Wajib Pajak Luar Negeri) serta jumlah wajib pajak berkisar antara

200-500 WP. Jenis pajak dalam KPP Madya ini terdiri dari PPh, PPN dan PPTL

dengan pembayaran yang juga bersifat sentralisasi atau di KPP Pusat sedangkan

P2PPH yang bersifat desentralisasi atau dapat dilakukan di KPP setempat dengan

Kantor Pelayanan Pajak Pratama juga merupakan pembagian dari jenis KPP

pada masa modernisasi yang terdiri dari Wajib Pajak menengah. Tidak termasuk

dalam kelompok KPP WP Besar dan KPP Madya. KPP Pratama ini terdiri dari WP

OP dan Badan dengan jumlah wajib pajak yang terdiri dari ribuan WP. Jenis pajak

yang ada di KPP Pratama ini terdiri dari PPh, PPN, PTLL, PBB, dan BPHTB. Jenis

pembayaran PPN dalam KPP ini bersifat desentralisasi atau dilakukan di KPP

setempat dengan fungsi AR yang bekerja di wilayah KPP tersebut.

Pembentukan KPP Wajib Pajak Besar dan KPP Madya telah diselesaikan pada akhir

tahun 2006, sedangkan KPP Pratama yang ada saat ini berjumlah 15 KPP Pratama,

yaitu, KPP Pratama dilingkungan Kanwil DJP Jakarta Pusat dan Pembentukan KPP

Pratama untuk seluruh Indonesia yang direncanakan telah diselesaikan akhir tahun

2008.

Sebagai lazimnya KPP yang menerapkan sistem administrasi perpajakan

modern, KPP Pratama juga memiliki karakteristik : Organisasi berdasarkan fungsi,

sistem informasi yang terintegrasi, sumber daya manusia yang kompeten, sarana

kantor yang memadai, tata kerja yang transparan, penggabungan KPP, KPPBB, dan

Karikpa adalah tidak menghilangkan tugas dan fungsi yang sebelumnya ada ke

masing-masing seksi pada KPP Pratama sesuai dengan fungsinya yang sama

Fungsi keberatan (Psl.25 UU KUP dan Psl.16 UU PBB), pengurangan/

penghapusan sanksi administrasi dan pembatalan ketetapan pajak (Psl.36 UU KUP)

dan penghapusan PBB (Psl.19 UU PBB) yang sebelumnya ada di KPP dan KPPBB,

seluruhnya ada di Kanwil.

Fungsi pemeriksaan yang sebelumnya dilaksanakan oleh KPP, Karikpa dan

Kanwil, dilaksanakan KPP Pratama oleh Pejabat Fungsional Pemeriksaan, sedangkan

fungsi pemeriksaan bukti permulaan dan penyidikan semula dilaksanakan oleh

Karikpa Kanwil.

Penggabungan KPP, KP PBB dan KARIKPA

KPP KPP PRATAMA KPP PBB KARIKPA

SUBAG UMUM SUBAG UMUM SUBAG UMUM SUBAG UMUM

SEKSI PDI

PENAGIHAN SEKSI PENAGIHAN SEKSI PENAGIHAN

SEKSI PPh BADAN

B. Visi, Misi, dan Nilai

a. Visi Direktorat Jendral Pajak

Visi Direktorat Jendral Pajak adalah “ Menjadi Institusi pemerintah yang

menyelenggarakan system administrasi perpajakan modern yang efektif, efisien, dan

dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi”

Dari penggalan kalimat visi yang pertama menegaskan bahwa Direktorat

Jendral Pajak ingin menjadi suatu institusi pemerintah yang menjalankan system

administrasi perpajakan modern, efektif, efisien, dan dipercaya masyarakat. Efektif

dan Efisien artinya bahwa Direktorat Jendral Pajak melakukan pengukuran dan

pertanggung jawaban terhadap system modern yang dijalankan tersebut. Dipercaya

oleh masyarakat memiliki arti yaitu Direktorat Jendral Pajak memastikan masyarakat

yakin bahwa system administrasi perpajakan memberikan manfaat yang

sebesar-besarnya kepada masyarakat, bangsa, dan Negara.

b. Misi Direktorat Jendral Pajak

Sesuai dengan tugas yang diberikan kepada Direktorat Jendral Pajak

sebagaimana disebutkan dalam Peraturan Mentri Keuangan Nomor

131/PMK.01/2006, maka Direktorat Jendral Pajak memiliki misi “Menghimpun

Penerimaan Pajak Negara berdasarkan Undang-Undang Perpajakan yang mampu

mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara

Misi tersebut menjelaskan bahwa keberadaan Direktorat Jendral Pajak adalah

untuk menghimpun pajak dari masyarakat guna menunjang pembiayaan pemerintah.

Peran Direktorat Jendral Pajak tersebut dijalankan melalui system administrasi

perpajakan yang efektif dan efisien. System administrasi tersebut dapat diukur dan

dipertanggungjawabkan dalam rangka menjalani masyarakat secara optimal untuk

menjalankan hak dan kewajiban perpajakan.

c. Nilai Direktorat Jendral Pajak

Dalam rangka mewujudkan visi dan misi. Direktorat Jendral Pajak

berpedoman pada nilai-nilai sebagai berikut :

- Integritas

Menjalankan tugas dan pekerjaan dengan selalu memegang teguh kode etik

dan prinsip-prinsip moral, yang diterjemahkan dengan bertindak jujur,

konsisten, dan menepati janji.

- Profesional

Memiliki kompetensi dibidang profesi dan menjalankan tugas dan pekerjaan

sesuai dengan kompetensi, kewenangan serta norma-norma profesi, etika dan

- Inovasi

emiliki perkiraan yang bersifat terobosan dan/atau alternative pemecahan

masalah yang kreatif, dengan memperhatikan aturan dan norma yang berlaku.

- Teamwork

Memiliki kemampuan untuk bekersama dengan orang/pihak lain, serta

membangun network untuk menunjang tugas dan pekerjaan.

Nilai-nilai tersebut menjadi acuan perilaku bagi seluruh Sumber daya

Manusia Direktorat Jendral Pajak dalam melaksanakan tugas dan pekerjaannya.

Diharapkan seluruh jajaran Direktorat Jendral Pajak menunjang tinggi nilai-nilai

tersebut dan mengaplikasikan dalam pelaksanaan tugas sehingga dapat diperoleh

kinerja yang maksimal, dan selanjutnya untuk memudahkan Direktorat Jendral Pajak

dalam visi dan misinya dan prinsip-prinsip moral, yang diterjemahkan dengan

bertindak jujur, konsisten dan menepati janji.

C. Kedudukan, Tugas Dan Fungsi Kantor Pelayanan Pajak Medan Kota

Kantor Pelayanan Pajak Medan Kota merupakan salah satu instansi vertical

Direktorat Jendral Pajakyang berada dan bertanggung jawab langsung kepada Kepala

Kantor Wilayah Direktorat Jendral Pajak Sumatera Bagian Utara. Kantor Pelayanan

Pajak Medan Kota dipimpin oleh seorang kepala kantor.

Kantor Pelayanan Pajak Medan Kota mempunyai tugas melaksanakan pelayanan,

bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang

Mewah, dan Pajak Tidak Langsung dalam wilayah kerja Kantor Pelayanan Pajak

Medan Kota yaitu meliputi :

1. Kecamatan Medan Kota

2. Kecamatan Medan Amplas

3. Kecamatan Medan Johor

4. Kecamatan Medan Denai

Dalam melaksanakan tugas sebagaimana dimaksud, KPP Medan Kota

menyelenggarakan fungsi :

1. Pengumpulan dan pengolahan data, penyajian informasi perpajakan, penggalian

potensi pajak serta ekstensifikasi Waji Pajak

2. Penelitian dan piñatausahaan surat pemberitahuan tahunan, surat pemberitahuan

masa serta berkas Wajib Pajak

3. Pengawasan pembayaran masa Pajak Penghasilan, Pajak Pertambahan Nila, Pajak

Penjualan atas Barang Mewah, dan Pajak Tidak Langsung lainnya.

4. Penatausahaan piutang pajak, penerimaan, penagihan, penyelesaian keberatan,

banding dan penyelesaian restitusi PPh, PPN, dan PPTL

5. Verivikasi dan penerapan sanksi Perpajakan

6. Pengurus pemberian Surat Ketetapan Pajak

7. Penyuluhan dan Konsultasi Perpajakan

D. Struktur Organisasi Kantor Pelayanan Pajak Medan Kota

Kantor Pelayanan Pajak Medan Kota memakai struktur organisasi dan staf

yang dipakai leh Kepala Kantor Wilayah Direktorat Jendrak Pajak Sumatera Utar,

dimana semua pegawainya merupakan Pegawai Negri Sipil Departemen Keuangan

Republik Indonesia.

Struktur organisasi adalah suatu bagan yang menggambarkan sistematis

penerapan tugas-tugas, fungsi, wewenang serta tanggung jawab masing-masing

dengan tujuan yang telah ditetapkan. Dengan adanya stuktur organisasi yang baik

maka dapat ditentukan kepada siapa tugas diberikan dan setiap orang harus

mempertanggung jawabkan tugas yang diberikan kepadanya, sehingga rencana dapat

dilaksanakan dengan baik dan tujuan yang diinginkan dapat tercapai.

Secara umum tugas Kepala Kantor masing-masing Kepala Seksi KPP

Pratama Medan Kota adalah sebagai berikut :

1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KP PBB, dan

Karipka maka Kepala Kantor KPP Pratama mempumyai tugas mengkoordinasikan

pelaksanaan penyuluhan, pelayanan, dan pengawasan Wajib Pajak dibidang Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah dan

Hak atas Tanah dan Bangunandalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

2. Kepala Sub.Bagian Umum

Membantu dan mrnunjang kelancaran tugas Kepala Kantor dalam

mengkoordinasi tugas dan fungsi pelayanan kesekretariatan terutama dalam hal

pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga serta

perlengkapan.

3. Kepala Seksi Ekstensifikasi

Membantu tugas Kepala Kantor mengkoordinasi pelaksanaan dan

penatausahaan pengamatan potensi perpajakan, pendapatan obyek dan subyek pajak,

penilaian obyek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan

ketentuan yang berlaku.

4. Kepala Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasi pengumpulan,

pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan,

urusan tatausaha penerimaan pajak pengalokasiandan penatausahaan bagi hasil Pajak

Bumi dan Bangunan dan Bea Perolehan atas Tanah dan Bangunan, pelayanan

dukungan tekhnis komputer,pemantauan aplikasi e-SPT dan e-Filling dan penyiapan

5. Kepala Seksi Pelayanan

Membantu Tugas Kepala Kantor dalam mengkoordinasikan penetapan dan

penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas

perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya,

penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta kerjasama

perpajakan sesuai ketentuan yang berlaku.

6. Kepala Seksi Pengawasan dan Konsultasi (I,II,III,IV)

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan

kewajiban perpajakan Wajib Pajak (PPh, PPN, PBB, BPHTB, dan Pajak Lainnya),

bimbingan atau himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan,

penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib

Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding

berdasarkan ketentuan yang berlaku. Dalam satu KPP Pratama terdapat 4 (empat)

Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada

cakupan wilayah (territorial tertentu).

7. Kepala Seksi Pemeriksaan

Membantu Tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan

rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan

penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan,

8. Kepala Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan

pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen

penagihan.

9. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri dari Pejabat Fungsional Pemeriksaan dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada kepala KPP

Pratama. Dalam melaksanakan pekerjaannya, pejabat Fungsional Pemeriksaan

berkoordinasi, integrasi, sinkronisasi, dan simplikasi dengan Seksi Ekstensifikasi.

Selain itu, Tekhnologi Informatika dan Sistem Informasi dimanfaatkan secara

optimal.

Perbedaan Struktur Organisasi Lama Dengan Struktur Organisasi Baru

Pada Struktur Organisasi KPP Pratama Medan Kota sebelumnya untuk

masing-masing pajak dibuat secara terpisah, baik itu Pajak Penghasilan (PPh), Pajak

Pertambahan nilai (PPN), Pajak Bumi Bangunan (PBB), Pajak Pertambahan Nilai

Bumi (PPnBm), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), dan

lain-lain. Sedangkan struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Kota

yang sekarang dengan cara menggabungkan bagian-bagian pajak yang terpisah

Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi Bangunan (PBB),

Pajak Pertambahan Nilai Bumi (PPnBm, Bea Perolehan Hak atas Tanah dan

Bangunan (BPHTB), dan lain-lain, maka untuk menyelesaikan masalah yang ada

tidak lagi dibagian pajak yang bersangkutan melainkan dapat konsultasikan di bagian

pengawasan dan konsultasi, begitu juga dengan bagian yang lainnya. Sehingga

Bagan Kantor Pelayanan Pajak Pratama

KANTOR PELAYANAN PAJAK PRATAMA

KANTOR PELAYANAN

BAB III

GAMBARAN DATA PKLM

A. Dasar Hukum Pelaksanaan Ekstensifikasi Pajak

Menurut Surat Edaran Direktur Jenderal Nomor SE-06/PJ.9/2001 tentang

Pelaksanaan Ekstensifikasi Wajib Pajak adalah kegiatan yang berkaitan dengan

penambahan jumlah Wajib Pajak terdaftar dan perluasan objek pajak dalam

administrasi Direktorat Jenderal Pajak (DJP).

Jadi dari pengertian diatas maka dalam hal ini fiskus / aparat pajak harus dapat

meningkatkan penerimaan pajak diantaranya melalui ekstensifikasi wajib pajak yang

belum terdaftar. Namun kenyataanya dalam pelaksanaannya dilapangan dengan

menyaring para wajib pajak agar mendaftarkan diri untuk mendapatkan Nomor

Pokok Wajib Pajak dan atau dikukuhkan sebagai pengusaha kena pajak, sangat sulit

dilakukan dikarenakan masih kurangnya kesadaran para wajib pajak tersebut dalam

memenuhi kewajiban perpajakannya. Padahal wajib pajak mengetahui akan

pentingnya pajak bagi pembangunan dan perkembangan Negara. Karena pajak

merupakan devisa yang besar bagi Negara. Oleh sebab itu bagaimana kinerja dan

usaha keras yang telah dilakukan selama ini oleh fiskus dalam memburu pajak yang

belum terdaftar agar mempunyai kesadaran dan tanggung jawab akan pentingnya

Sampai saat ini Direktorat Jenderal Pajak telah berusaha mengevaluasi tentang

pelaksanaan ekstensifikasi ini melalui Surat Edaran Direktorat Jenderal PajakNomor

SE - 06/PJ.9/2001 sebagai petunjuk dan penegasan pelaksanaan yang berisi tentang :

1. Pengertian Ekstebsifikasi

2. Ruang lingkup pelaksanaan kegiatan ekstensifikasi Wajib Pajak

3. Unit organisasi yang melaksanakan kegiatan ekstensifikasi Wajib Pajak

4. Petugas pelaksana yang melaksanakan kegiatan ekstensifikasi Wajib pajak

5. Data yang digunakan untuk pelaksanaan kegiatan ekstensifikasi Wajib Pajak

6. Pencarian data

7. Persiapan pelaksanaan kegiatan

8. Pelaksanaan Ekstensifikasi Wajib Pajak

9. Pengawasan

B. Tujuan Pelaksanaan Ekstensifikasi

Adapun pelaksanaan dari kegiatan ekstensifikasi (pemajakan ) ini bertujuan

untuk memperluas serta meningkatkan jumlah wajib pajak khususnya yang berada di

wilayah kerja Kantor Pelayanan Pajak Pratama Medan Kota. Sehingga diharapkan

dengan bertambahnya jumlah wajib pajak yang terdaftar akan dapat meningkatkan

Anggaran Pemerintah Daerah Propinsi Sumatera Utara yang diperoleh dari

pembagian hasil penerimaan setoran Pajak Penghasilan pasal 25 yang dikenakan atas

gaji dan penghasilan lainnya. Berdasarkan data statistik Wajib Pajak yang terdaftar

untuk periode tahun 2006 hingga tahun 2010 dalam kurun waktu 4 tahun, senantiasa

mengalami kenaikan, walaupun tingkat kenaikannya tidak sebagaimana yang

diharapkan oleh pihak KPP. Adapun kenaikan dari jumlah WP yang terdaftar dapat

dilihat pada tabel di bawah ini :

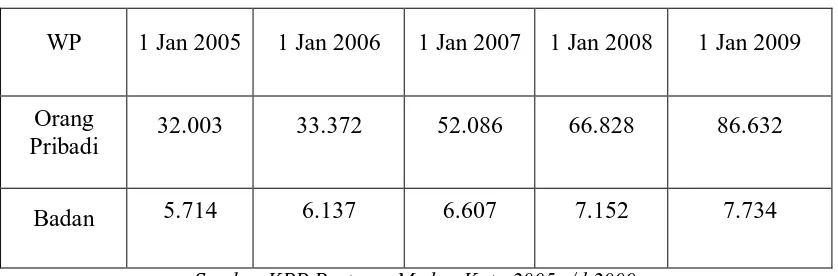

Tabel 1 :

Jumlah data Wajib Pajak Orang Pribadi dan Pajak Badan terdaftar atas pelaksanaan

Ekstensifikasi di KPP Pratama Medan Kota

per 1 Januari 2005 hingga 1 Januari 2009

WP 1 Jan 2005 1 Jan 2006 1 Jan 2007 1 Jan 2008 1 Jan 2009

Orang

Pribadi 32.003 33.372 52.086 66.828 86.632

Badan 5.714 6.137 6.607 7.152 7.734

Sumber KPP Pratama Medan Kota 2005 s/d 2009

Berdasarkan data – data yang telah ada yang akan digunakan dalam menjaring

para wajib pajak, diharapkan dengan pelaksanaan ekstensifikasi dapat diketahui

wajib pajak dan dalam membantu pemerintah melaksanakan kegiatan pembangunan

yang tujukan untuk kepentingan masyarakat itu sendiri.

C. Ruang Lingkup Pelaksanaan Ekstensifiaksi

Ruang lingkup pelaksanan kegiatan ekstensifikasi pajak meliputi :

1. Pemberian NPWP dan atau pengukuhan sebagai PKP, termasuk pemberian

NPWP secara jabatan terhadap Wajib Pajak PPh orang pribadi yang berstatus

sebagai karyawan perusahaan, orang pribadi yang bertempat tinggal di

wilayah atau lokasi pemukiman atau perumahan, dan orang pribadi lainnya

(termasuk orang asing yang bertempat tinggal di Indonesia atau orang pribadi

berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan), yang

menerima atau memperoleh penghasilan melebihi batas Penghasilan Tidak

Kena Pajak (PTKP).

2. Pemberian NPWP dilokasi usaha, termasuk pengukuhan sebagai PKP,

terhadap orang pribadi pengusaha tertentu yang mempunyai lokasi usaha di

sentra perdagangan atau perbelanjaan atau pertokoan atau perkantoran atau

mall atau plaza atau kawasan industri atau sentra ekonomi lainnya.

3. Pemberian NPWP dan atau pengukuhan sebagai PKP terhadap Wajib Pajak

Badan yang berdasarkan data yang dimiliki atau diperoleh ternyata belum

4. Unit organisasi dan petugas pelaksana yang melaksanakan kegiatan

ekstensifikasi ada 2 yaitu :

a. Seksi Pengolahan Data dan Informasi (PDI) pada Kantor Pelayanan Pajak

serta kantor penyuluhan pajak yang berada di luar kota kedudukan KPP.

b. Petugas yang memenuhi kualifikasi sebagai pelaksana, meliputi :

1. Petugas yang ditunjuk oleh Kepala KPP.

2. Tugas Kantor Penyuluhan pajak yang ditunjuk oleh Kepala KPP.

3. Petugas lain yang ditunjuk oleh Kakanwil Direktorat Jenderal Pajak.

5. Data yang digunakan untuk pelaksanaan kegiatan ekstensifikasi Wajib Pajak

meliputi data intern dan data ekstern, antara lain:

a. Pelanggan listrik untuk rumah tinggal dengan daya 6.600 Watt atau lebih;

b. Pelanggan telkom dengan pembayaran pulsa rata-rata perbulan

Rp.300.000,- atau lebih;

c. Pemilik mobil dengan nilai Rp. 200.000.000,- atau lebih, atau pemilik

motor dengan nilai Rp.100.000.000,- atau lebih;

d. Pemegang Paspor Indonesia, kecuali pemegang paspor Haji dan pemegang

Paspor Tenaga Kerja Indonesia (tidak termasuk awak pesawat terbang

e. Tenaga Kerja Asing (expatriate) yang bertempat tinggal atau berada di

Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan;

f. Karyawan lokal kedutaan besar asing atau organisasi internasional;

g. Pemilik tanah dan atau bangunan dengan Nilai jual Objek pajak (NJOP)

Rp.1.000.000.000.- atau lebih berdasarkan data kartu jalan atau peta blok

atau DHR atau data SPOP;

h. Data orang pribadi atau badan selaku penjual atau pembeli tanah dan atau

bangunan dari laporan Pejabat Pembuat Akta Tanah (PPAT) atau

informasi dari Notaris dengan nilai Rp.60.000.000.- atau lebih;

i. Pemilik telepon selular pasca bayar;

j. Pemegang kartu kredit;

k. Pemegang polis atau premi asuransi;

l. Pemegang kartu keanggotaan Golf;

m. Artis;

n. Pemilik atau Penyewa ruang apartemen atau kondominium;

o. Pemilik kapal pesiar atau "yacht", "speed boat", dan pesawat terbang;

q. Pemilik rumah sewa dan kost;

r. Pemegang saham, komisaris, direktur dan penerima dividen;

s. Pemilik atau penyewa atau pengguna dan pengelola ruangan pada sentra

perdagangan atau perbelanjaan atau pertokoan atau perkantoran atau mal

atau plaza atau kawasan industri atau sentra ekonomi lainnya.Subjek pajak

yang berdasarkan data pada lampiran Surat Pemberitahuan (SPT), telah

memenuhi syarat sebagai Wajib Pajak, tetapi belum mempunyai NPWP;

t. Data yang ditemukan pada pelaksanaan kegiatan PSL.

6. Pencarian data dilakukan oleh :

Untuk Wilayah di luar Daerah Khusus Ibukota Jakarta, jika pada kota

kedudukan Kanwil DPJ hanya terdaftar lebih dari satu KPP.

1. Kanwil DJP

2. KPP, dalam hal sumber data berada di wilayah KPP tersebut. Selain data

pada kanwil DJP.

7. Persiapan pelaksanaan kegiatan ekstensifikasi Wajib Pajak dapat dilakukan

sesuai dengan tujuan yang diharapkan, maka pelaksanaan ekstensifikasi Wajib

Pajak harus direncanakan dengan sebaik-baiknya dengan ketentuan sebagai

a. KPP membuat daftar nominatif Wajib Pajak yang belum mempunyai

NPWP dan atau Surat Pengukuhan Pengusaha Kena Pajak (SP PKP)

sesuai dengan data yang dimiliki.

b. KPP mempersiapkan sarana dan prasarana administratif yang diperlukan

c. KPP melaksanakan koordinasi dengan instansi di luar DJP yang terkait

dalam pelaksanaan kegiatan ekstensifikasi Wajib Pajak.

8. Pelaksanaan Ekstensifikasi Wajib Pajak.

Sesuai dengan tujuan kegiatan ekstensifikasi Wajib Pajak, prioritas utama

kegiatan ekstensifikasi Wajib Pajak ditujukan untuk menambah jumlah Wajib

Pajak dan atau PKP

D. Kerangka Konsep

Keragka konsep dimaksudkan untuk membatasi pembatasan variabel yang

akan diteliti agar tidak menimbulkan interprestasi ganda untuk menganalisa suatu

Adapun konsep dalam penelitian ini adalah sebagai berikut :

PROSES PELAKSANAAN EKSTENSIFIKASI WAJIB PAJAK

FISKUS Pemberitahuan WP yang belum terdaftar

Berdasarkan Daftar

PSL Pemberian NPWP dan

atau pengukuhan PKP secara jabatan

E. Proses Pelaksanaan Kegiatan Ekstensifikasi Wajib Pajak

Sesusai dengan tujuan kegiatan ekstensifikasi wajib pajak, prioritas utama

kegiatan ekstensifikasi wajib pajak ditunjukan untuk menambah jumlah wajib pajak

dan atau Pengusaha Kena Pajak. Maka dalam hal ini pelaksanaan kegiatan

ekstensifikasi yang dilakukan oleh Fiskus adalah sebagai berikut.

a. Fiskus melakukan indentifikasi terhadap data yang diperoleh dan mencocokannya

dengan data Master File Lokal (MFL) melalui program Sistem Informasi

b. Fiskus membuat daftar nominatif Wajib Pajak yang belum mempunyai Nomor

Pokok Wajib Pajak dan atau Surat Pengukuhan Pengusaha Kena Pajak (SPPKP)

sesuai dengan data yang dimiliki.

c. Fiskus membuat dan mengirimkan Pemberitahuan kepada Wajib Pajak yang

terdaftar dari sebagai Wajib Pajak dan atau Pengusaha Kena Pajak (untuk wajib

pajak di wilayah pemukiman) dan formulir Pemberitahuan Pelaksanaan

Ekstensifikasi dan Intensifikasi (untuk wajib pajak sentra perdagangan atau

perbelanjaan atau pertokoan atau mall atau plaza atau kawasa industri atau sentra

ekonomi lainya). Pemberitahuan tersebut dikirim oleh fiskus dengan melaporkan.

1. Formulir surat jawaban wajib pajak yang menyatakan bahwa wajib

pajak telah memiliki NPWP dan atau surat pengukuhan PKP.

2. Formulir surat jawaban wajib pajak yang menyatakan wajib pajak tidak

wajib mendaftarkan diri untuk memiliki NPWP dan atau melaporkan

usaha untuk dikukuhkan sebagai PKP.

3. Formulir pernyataan wajib pajak mengenai besarnya peredaran usaha.

4. Formulir surat setoran pajak.

5. Formulir SPT Masa PPN

d. Atas pemberitahuan yang dikirim kepada wajib pajak terhadap beberapa

kemungkinan :

1. Wajib pajak menanggapi dan bersedia untuk mendaftarkan diri dan

diberikan NPWP dan atau dikukuhkan sebagai PKP dengan mengisi

formulir pendaftaran wajib pajak dan atau PKP.

2. Wajib Pajak tidak menanggapi pemberitahuan, walaupun pemberitahuan

telah diterima.

3. Wajib Pajak menanggapi pemberitahuan dengan menyatakan bahwa yang

bersangkutan tidak wajib memiliki NPWP dan atau belum perlu

dikukuhkan sebagai PKP.

4. Wajib Pajak menanggapi pemberitahuan dengan menyatakan bahwa yang

bersangkutan sudah memiliki NPWP dan atau telah dikukuhkan sebagai

PKP.

5. Wajib Pajak menanggapi pemberitahuan dengan menyatakan bahwa yang

bersangkutan sudah memiliki NPWP dan sudah dikukuhkan sebagai PKP

di KPP lainnya atau

6. Wajib Pajak tidak menanggapi oleh karena pemberitahuan kembali dari

e. Dari hasil tanggapan pemberitahuan oleh fiskus akan dilakukan :

1. Terhadap wajib pajak yang menanggapi pemberitahuan dan bersedia

untuk mendaftarkan dari akan dilakukan proses pemberian NPWP dan

atau pengukuhan sebagai PKP sesuai ketentuan yang berlaku.

2. Terhadap wajib pajak yang tidak menanggapi pemberitahuan, walaupun

pemberitahuan telah diterima maka oleh seksi pengolahan data dan

informasi dari wajib pajak tersebut diusulkan untuk diteruskan ke seksi

Tata Usaha Perpajakan agar dilakukan proses pemberian NPWP dan atau

pengukuhan sebagai PKP secara jabatan sesuai dengan tata cara yang telah

ditentukan.

3. Terhadap wajib pajak yang menanggapi pemberitahuan dengan

menyatakan bahwa yang bersangkutan tidak wajib memiliki NPWP dan

atau telah dikukuhkan sebagai PKP, dan wajib pajak yang tidak

menanggapi pemberitahuan yang di sebabkan pemberitahuan kembali dari

kantor pos, akan dilakukan pemeriksaan sederhana lapangan.

4. Terhadap wajib pajak yang menyatakan bahwa yang bersangkutan sudah

memiliki NPWP dan atau telah dikukuhkan sebagai PKP, dan wajib pajak

yang menyatakan bahwa sudah memiliki NPWP dan dikukuhkan sebagai

a) Dalam hal wajib pajak telah terdaftar dengan nama dan alamat

domisilasi wajib pajak sesuai dengan Master File Lokal (MFL),

dilakukan kegiatan pendataan ulang terhadap wajib pajak dalam

daftar nominatif membubuhkan catatan bahwa wajib pajak sudah

terdaftar dan sekaligus mencantumkan NPWP dalam kolom

keterangan

b) Dalam hal wajib pajak telah terdaftar namun nama dan alamatnya

berbeda dengan data MFL akan dilakukan pemeriksaan sederhana

lapangan.

c) Dalam hal wajib pajak ternyata belum terdaftar, maka dilakukan

pemeriksaan sederhana lapangan.

f. terhadap wajib pajak yang berusaha disentra perdagangan, perkantoran, mall,

plaza, sentra ekonomi lainnya, seluruhnya dilakukan pemeriksaan lapangan

F. Pelaksanaan Ekstensifikasi Wajib Pajak

Pelaksanaan kegiatan ekstensifikasi wajib pajak ditujukan untuk menambah

jumlah wajib pajak yang belum terdaftar untuk diberikan NPWP dan dikukuhkan

sebagai PKP.

Proses pelaksanaan ekstensifikasi ini dimulai dengan memberikan

Ekstern yaitu hasil pencarian data melalui pihak ketiga seperti : PLN, Telkom,

Notaris PEMDA dan lain – lain. Dari instansi tersebut dapat diambil contoh yaitu

hasil laporan dari informasi dan Notaris yang diterima oleh fiskus atas data orang

pribadi atau badan selaku penjual atau pembeli tanah dan atau bangunan dengan

harga jual Rp.60.000.000,00 atau lebih.

Setelah pemberitahuan kepada wajib pajak tersebut apabila tidak ditanggapi

maka fiskus melanjutkan dengan mengusulkan kepada seksi TUP untuk memberikan

NPWP dan atau dikukuhkan sebagai PKP secara jabatan.

Dalam hal pelaksanaan ekstensifikasi wajib pajak terdaftar berbagai

hambatan, antara lain :

1. Identitas alamat dan wajib pajak yang jelas, yang disebabkan dalam hal wajib

pajak telah pindah.

2. Adanya data yang tidak dikenal

3. Alamat wajib pajak yang tidak lengkap

4. Kurangnya kesadaran WP dengan tidak menanggapi pemberitahuan yang

dilakukan oleh fiskus.

Maka dalam hal tersebut, fiskus terus berusaha melakukan berbagai upaya

dalam menanggapi hambatan tersebut dengan meningkatkan kerja sama dengan

kegiatan ekstensifikasi wajib pajak dan juga dengan cara meningkatkan penyuluhan

pajak kepada wajib pajak untuk menambah kesadaran dalam melaksanakan

kewajiban perpajakannya. Selain itu yang lebih penting yaitu dengan segera

menindak lanjuti data yang ada untuk dilakukan ekstensifikasi wajib pajak.

G. Usaha yang dilakukan oleh petugas Ekstensifikasi Wajib Pajak khususnya di

sesksi Pengolahan Data dan Informasi

a. Menerima daftar data wajib pajak yang tidak dikenal yang jelas alamatnya

(KP.PDIP3,8) dari koordinator pelaksana tiga seksi Pengolahan Data dan

Informasi dan melakukan persiapan untuk melaksanakan pengamatan dan

pengumpulan informasi :

1. Menerima surat daftar data wajib pajak yang tidak dikenal yang jelas

alamatnya dari korlak 3 PDI.

2 Melaporkan pada atasan langsung jika wajib pajak tersebut telah terdaftar

dan melaporkan NPWP nya.

3 Melakukan peminjaman data atau alat keterangan dengan KP.PDIP 3.17

kepada petugas penyimpanan data.

4. Menerima data/alat keterangan dan tindakan KP.PDIP 3.17 dari petugas

5. Melakukan pengamatan tanpa kontak langsung dengan wajib pajak dan

pengumpulan informasi untuk mengetahui kebenaran identitas wajib pajak

berdasarkan data/keterangan yang ada dan kelayakan wajib pajak untuk

mendaftarkan diri.

6. Membuat dan mengusulkan KP.PDIP 3.10 (Surat Himbauan) berdasarkan

KP.PDIP 3.8 (Alat Keterangan) kepada kepala seksi PDI melalui Korlak

3 PDI untuk diminta persetujuannya.

7. Menerima lembar KP.PDIP 3.10 yang telah mendapat persetujuan Kepala

Seksi PDI.

b. Membuat konsep surat himbauanya tentang NPWP bagi wajib pajak yang telah

jelas indentitasnya dan wajib mendaftarkan diri sesuai dengan data yang ada :

1. Membuat konsep surat himbauan untuk wajib pajak badan yang telah jelas

indentitasnya.

2. Membuat konsep surat himbauan untuk wajib perseorangan yang telah

jelas indentitasnya.

3. Membuat konsep surat hombauan untuk wajib pajak yang telah jelas

identitasnya dan menurut nilai data/alat keterangan cukup material

kendatipun kemungkinan berdasarkan respon yang diterima seolah –

4. Menyampaikan konsep surat himbauan kepada Kasi PDI untuk di parap

dan selanjutnya ditandatangani kepada kepala KPP.

5. Mencatat nomor, tanggal surat himbauan yang telah disetujui kepala KPP

pada Buku Agenda Surat Keluar yang dikelola Sub Seksi Data kemasukan

dan keluaran dan mengirimkannya kepada wajib pajak dilampiri formulir

pendaftaran wajib pajak nelalui Tata Usaha dengan Buku Ekspedisi/

c. Memantau hasil surat himbauan sampai dengan batas waktu yang ditentukan dan

mengisi nomor dan tanggal respon WP yang diterima pada KP.PDIP.3.10

1. Memantau hasil surat hinbauan sesuai batas waktu yang ditentukan dalam

surat himbauan tersebut dengan melakukan pengecekan pada Master File

Lokal dan daftar wajib pajak yang dihimbaukan, yang diterima kembali

korlak I PDI

2. Mengisi nomor dan tanggal respon wajib pajak yang diterima pada

KP.PDIP.3.10.

3. Mengambilkan data atau alat keterangan yang telah ditinjau pada petugas

penyimpanan data dengan terlebih dahulu mencantumkan NPWP pada

BAB IV

ANALISA DAN EVALUASI

A. Teknis Pelaksanaan Ekstensifikasi

Dalam pelaksanaan kegiatan ekstensifikasi guna menjaring para wajib pajak

yang tidak mau mendaftarkan dirinya untuk ditetapkan sebagai wajib pajak guna

memperoleh Nomor Pokok Wajib Pajak sabagai sarana administrasi dan tanda

pengenal diri untuk memudahkan dalam melakukan kewajiban perpajakanny,

memiliki beberapa tahapan atau proses yang meliputi :

a. Perekrutan Data

b. Penghmbauan

c. Pengukuhan Secara Jabatan dan,

d. Pendistribusian Data Kepada Setiap Seksi

1. Perekrutan Data (Rekrut Data)

Data merupakan komponen pokok dalam melaksanakan kegiatan pendataan

terhadap wajib pajak yang belum mendaftarkan dirinya untuk dicatat sebagai wajib

pajak. Serta dalam upaya mendukung pelaksanaan tugas pokok Direktorat Jederal

meningkatkan penerimaan negara dari sektor pajak serta dalam mewujudkan

pelaksanaan dari sistem perpajakan yaitu self assessment.

Yang mana didalam sistem ini mewajibkan kepada setiap masyarakat yang

mampu melaksanakan kewajiban perpajakan untuk mendaftarkan dirinya ke Kantor

Pelayanan Pajak dimana tempat dia tinggal atau berdomisili.

Adapun yang dimaksud dengan data adalah keterangan dalam segala bentuk

baik yang terutang dalam tulisan, media elektronik, media masa maupun media

rekaman guna untuk memperoleh penjelasan atau informasi yang dibutuhkan. Dalam

pelaksanaan ekstensifikasi data yang dibutuhkan haruslah data yang lengkap dan

akurat. Dimana data – data tersebut dapat berupa data :

a. Data Makro

Yaitu data atau keterangan yang menunjukan kegiatan / keadaan

secara umum dalam suatu masa tertentu secara khusus kegiatan / keadaan

wajib pajak tertentu

b. Data Mikro

Yaitu data atau keterangan secara khusus memberi petunjuk tentang

c. Data Tunggal

yaitu data yang dalam suatu dokumen hanya memberi petunjuk

tentang kegiatan / keadaan dalam suatu masa tertentu.

d. Data Gabungan

yaitu data makro yang dalam satu dokumen memberi petunjuk tentang

kegiatan/keadaan beberapa wajib pajak dalam suatu masa tertentu.

Dalam pengumpulan data sebagai bahan dasar dalam melaksanakan kegiatan

ekstensifikasi, data – data yang dibutuhkan sebagai besar diperoleh dari berbagai

lembaga atau Instansi Pemerintah maupun swasta melalui kontrak kerja sama atau

kesepakatan bersama.

2. Penghimbauan Wajib Pajak

Penghimbauan terhadap wajib pajak merupakan salah satu kegiatan yang

dilakukan guna menyadarkan para wajib pajak untuk segera mendaftarkan dirinya ke

Kantor Pelayanan Pajak dimana tempat dia tinggal atau berdomisili. Pelaksanaan

himbauan dilakukan setelah data – data mengenai status wajib pajak telah diperoleh

secara lengkap. Kemudian kepadanya akan diberikan surat pemberitahuan untuk

segera mendaftarkan diri ke KPP tempat dimana dia berdomisili atau bertempat

Adapun batas jangka waktu kewajiban melaporkan diri setelah diterbitkannya

surat himbauan untuk segera mendaftarkan diri, dilakukan dalam jangka waktu 7

(tujuh) kerja dengan ketentuan apabila dalam jangka waktu 7 (tujuh) hari setelah

diterbitkan / disampaikannya surat himbuan tersebut kepada wajib pajak tetap tidak

mau juga melaporkan atau mendaftarkan diri ke KPP tempat dimana dia tinggal atau

berdomisili, maka akan dikukuhkan secara jabatan dan kepadanya akan diberikan

Nomor Pokok Wajib Pajak (NPWP) secara jabatan juga berdasarkan ketentuan

didalam pasal 2 ayat (4) Undang – Undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan, sebagaimana telah diubah terkhir dengan Undang –

Undang Nomor 6 Tahun 2000.

3. Pengukuhan Secara Jebatan

Pelaksanaan pengukuhan wajib pajak secara jabatan dilaksanakan apabila

berdasarkan data yang diperoleh atau yang dimiliki oleh Direktorat Jederal Pajak

yang dalam hal ini diwakilkan kepada Kantor Pelayanan Pajak ternyata mampu atau

telah memenuhi syarat untuk memperoleh NPWP. Dan dalam tempo yang telah

ditentukan berdasarkan surat himbauan yang telah diajukan oleh Kantor Pelayanan

Pajak dalam jangka waktu satu minngu atau 7 (tujuh) hari kerja wajib pajak tidak

juga mendaftarkan diri ke KPP tempat dimana dia berdomisili atau bertempat tinggal.

Adapun tata cara pelaksanaan dari pengukuhan wajib pajak secara jabatan

a. Petugas pendaftaran wajib pajak kantor pelayanan pajak menerima data

wajib pajak yang telah memenuhi syarat untuk dikukuhkan secara jabatan

dari petugas pelaksana kegiatan ekstensifikasi maupun kantor penyuluhan

pajak.

b. Selanjutnya data – data tersebut diteliti dan disesuikan dengan data yang

ada di master file untuk mengetahui apakah wajib pajak telah terdaftar

sebelumnya atau tidak. Jika dalam hal wajib pajak telah pernah terdaftar,

maka kepadanya akan diberikan NPWP yang sama dengan yang dimiliki

sebelumnya.

c. Setelah itu petugas mengisi formulir permohonan pendaftaran dan

selanjutnya menandatanganinya.

B. Hambatan Dalam Pelaksanaan Kegiatan Ekstensifikasi

Dalam melaksanakan Kegiatan Ekstensifikasi diperlukan data Orang Pribadi

dan Badan yang penghasilanya di atas PTKP (seperti : dari Pemda, lembaga

pendidikan, assosiasi usaha. Dan lain – lain) yang akurat agar dalam pelaksanaan

Kegiatan Ekstenifikasi sesuai dengan tujuan dan sasaran Kegiatan Ekstensifikasi

Kantor Pelayanan Pajak Pratama yang telah ditetapkan. Ketika Kantor Pelayanan

Pajak Pratama melaksanakan kegiatan ekstensifikasi biasanya dihadapkan pada

beberapa masalah yang menjadi penghambat bagi kelancaran Kantor Pelayanan Pajak

dengan upaya untuk menyesuaikan keadaan agar perubahan tersebut tidak

memberikan dampak negatif.

Direktorat Jenderal Pajak selalu melakukan pembenahan terhadap peraturan

perpajakan khususnya yang menyangkut dengan kegiatan ekstensifikasi, namun tidak

selamanya kegiatan ekstensifikasi berjalan dengan lancar, hal ini disebabkan karena

adanya hambatan – hambatan, antara lain sebagai berikut :

a. Ketidaktahuan, yaitu Wajib Pajak tidak sadar atau tidak tahu akan adanya

ketentuan – ketentuan perundang – undangan perpajakan tersebut.

b. Kesalahpahaman, yaitu Wajib Pajak salah menafsirkan ketentuan Perundang –

undangan perpajakan.

c. Wajib Pajak memberikan laporan, data – data, dan keterangan yang tidak

sesuai dengan bentuk usaha yang dilakukan.

d. Data statistik (seperti: Pemda, lembaga pendidikan assosiasi profesi, assosiasi

usaha Orang Pribadi) yang berpenghasilan diatas PTKP yang dibutuhkan

aparat pajak dalam membuat kebijakan tak tersedia secara memadai.

e. Kurang mengertinya Wajib Pajak akan adanya kewajiban perpajakan atas

usaha yang dijalankan. Setiap Orang Pribadi atau Badan Usaha yang

menjalankan kegiatan usaha atau pekerjaan bebas dikenakan pajak atas usaha

Nomor Pokok Wajib Pajak. Tetapi kadang Wajib Pajak kurang mengerti

bahwa atas usaha yang dijalankan itu dirinya dikenakan pajak sehingga ia

tidak mendaftarkan dirinya memperoleh Nomor Pokok Wajib Pajak. Hal ini

disebabkan kaerena minimnya pengetahuan masyarakat tentang perpajakan.

f. Wajib Pajak (masyarakat) enggan atau merasa sulit mendaftarkan diri sebagai

Wajib Pajak.

g. Kendala utama dari masyarakat untuk memiliki Nomor Pokok Wajib Pajak

(NPWP) adalah pertimbangan manfaat langsung yang didapat. Karena pajak

tidak memberikan imbalan langsung kepada masyarakat, maka untuk apa

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Dari pembahasan yang telah diuraikan pada bab-bab sebelumnya dapat ditarik

kesimpulan antara lain :

1. Masih banyaknya warga yang belum terdaftar sebagi wajib pajak dan tidak

mau mendaftarkan diri untuk dikukuhkan sebagai wajib pajak.

2. Masih kurangnya kesadaran dari berbagai pihak akan arti pentingnya pajak

dalam mengisi pembangunan yang ditunjukkan dengan ketidakmauan serta

ketidakpedulian dalam menjalankan kewajiban perpajakannya.

3. Kurangnya keintensipan instansi pajak untuk melakukan penyuluhan serta

sosialisasi kepada masyarakat sehingga masih banyak yang belum mengerti

tentang apa itu pajak.

4. Banyaknya pihak - pihak yang sengaja menghindarkan diri dalam

melaksanakan kewajiban perpajakannya dengan mengatas namakan berbagai

B. SARAN

Adapun saran penulis adalah :

1. Perlu adanya kesinggapan serta keintensifan dari pihak kantor pelayanan

pajak untuk menjaring setiap wajib pajak yang sengaja menghindar dari

kewajiban perpajakannya.

2 Perlu adanya perbaikan serta peningkatan mutu dan kualitas pelayanan

kepada wajib pajak yang melaksanakan kewajiban perpajakannya. Dimana

selama ini mutu pelayanan yang dirasakan oleh setiap wajib pajak terlalu

jauh dari apa yang diharapkan, sehingga membuat mereka enggan dalam

melaksanakan kewajiban perpajakannya.

3. Perlu adanya peningkatan kerjasama dengan berbagai pihak baik itu instansi

swasta maupun pemerintah dalam hal mengumpulkan data dan informasi

mengenai wajib pajak. Dalam pelaksanaan ekstensifikasi.

4. Perlu meningkatkan sosialisasi serta penyuluhan kepada masyarakat

mengenai hal – hal yang menyangkut masalah perpajakan agar mereka tahu

apa itu pajak, fungsi, dampak, serta kegunaannya bagi pembangunan.

5. Perlu adanya penegakan hukum yang jelas, sehingga tidak ada lagi yang

DAFTAR PUSTAKA

Mardiasmo, 2009, Perpajakan Edisi 7, Andi Offset, Yogyakarta.

Resmi, Siti, 2008, Perpajakan : Teori dan Kasus, Salemba Empat, Jakarta

Sihaloho, Cyrus, 2002, Modul Ketentuan Umum dan Tata Cara Perpajakan, PT Raja Grafindo Persada, Jakarta.

Suandy, Erly, 2005, Hukum Pajak, Salemba Empat, Jakarta

Widjaja, Amin Tunggal, 1995, Pelaksanaan Pajak Penghasilan Perseorangan, Rineka Cipta, Jakarta.

Waluyo & Wirawan B. Ilyas. Perpajakan Indonesia (Buku Satu), Selemba Empat

Undang-Undang Nomor 28 Tahun 2007, perubahan ketiga atas Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan

Keputusan Direktur Jenderal Pajak Nomor KEP 161/PJ/2001 tentang Jangka Waktu Pendaftaran dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak serta Pengukuhan dan Pencabutan

Pengukuhan Pengusaha KenaPajak.

Surat Edaran Direktur Jenderal Pajak Nomor SE - 06/PJ.9/2001 Tentang Pelaksanaan Ekstensifikasi Wajib Pajak Dan Intensifikasi Pajak

Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.7/2004 Tentang Pemeriksaan Sederhana Lapangan Dalam Rangka Ekstensifikasi Wajib Pajak