TUGAS AKHIR

FUNGSI PENGANGGARAN PADA PT. MULTI RAYA ARTTECH

Oleh:

BIMA YUANDIKA 092102013

PROGRAM DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : BIMA YUANDIKA

NIM : 092102013

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI PENGANGGARAN PADA PT. MULTI RAYA ARTTECH

Tanggal : ... 2012 Dosen Pembimbing Tugas Akhir,

NIP. 131 127 370 Drs. Rustam, M.Si, Ak

Tanggal : ... 2012 Ketua Prodi Diploma III Akuntansi,

NIP. 131 127 370 Drs. Rustam, M.Si, Ak

Tanggal : ... 2012 Dekan Fakultas Ekonomi USU,

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : BIMA YUANDIKA

NIM : 092102013

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI PENGANGGARAN PADA PT. MULTI RAYA ARTTECH

Medan, April 2012

KATA PENGANTAR

Puji dan syukur, penulis panjatkan kehadiran Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini dengan judul FUNGSI PENGANGGARAN PADA PT. MULTI RAYA ARTTECH dengan tepat waktu dan sesuai dengan yang direncanakan.

Tugas Akhir ini dibuat dengan tujuan untuk melengkapi salah satu syarat dalam menyelesaikan perkuliahan pada Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera utara.

Penulis menyadari sepenuhnya bahwa tugas akhir ini jauh dari kesempurnaan dan masih banyak terdapat kekurangan akibat keterbatasan pengetahuan yang penulis miliki. Untuk itu, penulis dengan kerendahan hati menerima masukan berupa kritik dan saran yang sifatnya membangun guna perbaikan dan penyempurnaan tugas ini.

Maka pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Drs. Rustam, MSi,Ak selaku Ketua Program Studi dan Dosen Pembimbing D-III Akuntansi Fakultas Ekonomi SumateraUtara

4. Kedua orang tua yang sangat saya sayangi yang senantiasa member dukungan, materi, kasih saying, tenaga dan doanya. Kalian adalah pemacu bagi semangat saya.

5. Kepada kakakku Irianti Mardiani, Dialah orang yang berperan besar dalam membantu saya dalam mengerjakan skripsi minor ini.

6. Kepada teman-temanku : Sandi, Musriyadi, Kandar, Riski, Fadli, Sukri, Koko dan Isnan. Terima kasih atas dukungan dan motivasi selama ini. 7. Kepada teman-teman kelompok magang : Putri, Sari, Ayu dan Nanny

penulis ucapkan terima kasih atas bantuan dan kerjasamanya selama magang.

8. Kepada teman-teman D-III Akuntansi stambuk 2009 khususnya Group A, terima kasih untuk dukungan dan kebersamaannya selama ini. Doakan penulis ya agar cepat mendapat pekerjaan dan sukses di kemudian hari.

Mudah-mudahan Allah SWT membalas atas semua kebaikan yang diberikan kepada penulis. Akhirnya dari hasil penulisan dalam bentuk tugas akhir ini penulis berharap dapat bermanfaat bagi kita semua, semoga kita selalu dijalan yang diridhoi oleh Allah SWT,amin.

Medan, April 2012

DAFTAR ISI

Halaman

KATA PENGANTAR……….. i

DAFTAR ISI………... iii

DAFTAR TABEL………... v

DAFTAR GAMBAR……….... vi

BAB I PENDAHULUAN A. Latar Belakang……….... 1

B. Perumusan Masalah………. 3

C. Tujuan dan Manfaat……….... 3

1. Tujuan Penelitian………... 3

2. Manfaat Penelitian………... 3

3. Metode Penelitian………... 4

4. Metode Analisis Data……….. 5

D. Rencana penulisan ………... 5

1. Jadwal survei/ Observasi………... 6

2. Rencana Isi………... 7

BAB II PROFIL PT. MULTI RAYA ARTTECH A. Sejarah Ringkas PT. Multi Raya Arttech... 8

B. Struktur organisasi ……….. 10

D. Fungsi Penganggaran Pada PT. Multi Raya Arttech... 16

E. Realisasi Anggaran Pada PT. Multi Raya Arttech ... 18

BAB III PEMBAHASAN A. Pengertian dan Manfaat Anggaran………. 21

B. Penyusunan Anggaran……… 22

C. Fungsi Anggaran………... 28

D. Realisasi Anggaran………... 29

BAB IV PENUTUP A. Kesimpulan... 35

B. Saran... 36

DAFTAR PUSTAKA... 38

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 : Jadwal Penelitian dan Penyusunan Tugas Akhir……. 6 Tabel 2.1 : Rencana Anggaran PT. Multi Raya Arttech Tahun

2009 – 2010………. 20 Tabel 3.1 : Realisasi Anggaran PT. Multi Raya Arttech Tahun

DAFTAR GAMBAR

Nomor Judul Halaman

BAB I PENDAHULUAN

A. LATAR BELAKANG

Pada dasarnya setiap perusahaan yang didirikan mempunyai tujuan utama yaitu untuk mendapatkan laba. Laba yang diperoleh perusahaan menentukan kelangsungan hidup perusahaan. Laba yang besar akan meningkatkan kesejahteraan secara umum. Dalam rangka mencapai tujuan tersebut tidaklah mudah, Pimpinan perusahaan harus menetapkan perencanaan dan pengawasan yang baik terlebih dahulu. Perencanaan dan pengawasan tersebut harus disusun secara teliti, penuh pertimbangan dan disesuaikan dengan kondisi dan perkembangan perusahaan pada saat itu.

Bagi perusahaan kecil dengan skala usaha kecil, segala aktifitas dan kegiatan perusahaan tentunya terbatas sehingga memudahkan dalam perencanaan maupun dalam pengawasan.

Salah satu alat perencanaan dan pengawasan untuk memperoleh laba adalah anggaran. Dengan adanya anggaran, pimpinan perusahaan dapat melihat apakah perencanaan dan pengawasan dapat berjalan sesuai dengan yang diharapkan atau tidak. Oleh karena itu, anggaran memerlukan perencanaan dan pengawasan dapat dilakukan secara efektif dan efisien.

PT. Multi Raya Arttech merupakan perusahaan swasta yang bergerak di bidang developer atau pengembang bagi proyek perumahan (real estate), pusat perbelanjaan dan gedung-gedung, perkantoran termasuk mengusahakan biro bangunan. Dengan menerima, merencanakan, dan melaksanakan pembangunan rumah-rumah, gedung-gedung, jalan-jalan, jembatan-jembatan, saluran air, irigari land scaping (pertamanan), pengukuran serta pemetaan tanah termasuk pengerukan dan pembersihannya (land clearing), dermaga dan pelabuhan meliputi pekerjaan cipil engineering atau bertindak sebagai general contractor. PT. Multi Raya Arttech juga betindak sebagai leveransier dan menjalankan usaha-usaha dalam bidang pertanian, perkebunan, peternakan dan pertambakan serta memperdagangkan hasil-hasilnya.

PT. Multi Raya Arttech dalam menjalankan kegiatannya masih terdapat kekurangan-kekurangan dalam menyusun anggarannya. Mengingat pentingnya fungsi suatu penganggaran (budgeting) di dalam suatu perusahaan, maka penulis tertarik untuk membahas dan memaparkannya didalam sebuah paper dengan judul

Berdasarkan latar belakang masalah yang telah dikemukakan di atas maka dapat dirumuskan permasalahan penelitian agar tidak menyimpang dari pokok pembahasan dan sesuai dengan kebutuhan yang diinginkan. Untuk itu, penulis tertarik untuk membahas, “Bagaimana fungsi penganggaran pada PT. Multi Raya Arttech?

C. TUJUAN DAN MANFAAT 1. Tujuan Penelitian

Adapun maksud yang ingin dicapai dari penelitian yang dilakukan oleh penulis adalah:

1. Untuk Menambah pengetahuan dan wawasan pemikiran penulis tentang fungsi penganggaran pada PT. Multi Raya Arttech.

2. Untuk mendapatkan gambaran yang jelas mengenai sistem penganggaran yang diterapkan pada perusahaan.

3. Dapat digunakan sebagai bahan masukan dan pertimbangan bagi perusahaan dalam proses kerja dan pengawasan serta pengambilan keputusan demi kelancaran kegiatan perusahaan.

2. Manfaat Penelitian

Adapun yang menjadi tujuan dari penelitian yang dilakukan oleh penulis adalah:

2. Bagi Perusahaan dapat digunakan bahan pertimbangan dalam mengambil keputusan untuk perencanaan sistem anggaran perusahaan pada masa yang akan datang sehingga dapat meningkatkan efisiensi dan efektivitas perusahaan guna mendukung kemajuan perusahaan.

3. Metode Penelitian

a. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan membaca buku, majalah dan bacan lainnya yang berhubungan dengan objek yang diteliti. Data yang dikumpulkan peneliti merupakan data sekunder, yaitu data yang paling mendekati pada permasalahan yang diteliti.

b. Penelitian Lapangan (Field Research)

Penelitian langsung terhadap objek yang diteliti untuk mendapatkan data yang diragukan. Data ini merupakan data primer yang diperoleh melalui :

1. Wawancara, yaitu : Penelitian yang dilakukan dengan Tanya jawab oleh peneliti untuk memberikan keterangan.

2. Dokumentasi, yaitu : Data yang diperoleh dari perusahaan secara langsung.

4. Metode Analisis Data

menggunakan, mengklarifikasikan, serta menginterpretasikan data sehingga memberikan gambaran jelas bagaimana fungsi penganggaran pada PT. Multi Raya Arttech.

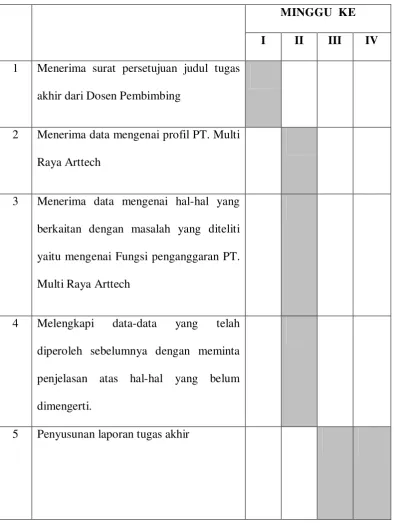

D. RENCANA PENULISAN 1. Jadwal survey/ obsevasi

Tempat : PT. Multi Raya Arttech

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

MINGGU KE I II III IV

1 Menerima surat persetujuan judul tugas akhir dari Dosen Pembimbing

2 Menerima data mengenai profil PT. Multi Raya Arttech

3 Menerima data mengenai hal-hal yang berkaitan dengan masalah yang diteliti yaitu mengenai Fungsi penganggaran PT. Multi Raya Arttech

4 Melengkapi data-data yang telah diperoleh sebelumnya dengan meminta penjelasan atas hal-hal yang belum dimengerti.

2.Rencana Isi

Untuk mengetahui gambaran dari seluruh paper ini, secara garis besar penulis menguraikan ruang lingkup pembahasannya sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini, Penulis menjelaskan latar belakang penelitian, perumusan masalah, tujuan, manfaat penelitian, metode penelitian, metode analisis data, jadwal penelitian dan rencana isi.

BAB II : PROFIL PERUSAHAAN

Dalam bab ini, Penulis menjelaskan mengenai sejarah ringkas PT. Multi Raya Arttech, struktur organisasi dan Job Description, jenis kegiatan, kinerja usaha terkini, penyusunan anggaran pada PT. Mutli raya Arttech, fungsi penganggaran pada PT. Multi Raya Arttech dan realisasi anggaran pada PT.Multi Raya Arttech.

BAB III : PEMBAHASAN

Dalam bab ini, menjelaskan hasil penelitian mengenai segala sesuatu yang berhubungan dengan judul tugas akhir. Pembahasan berupa pengertian dan manfaat anggaran, penyusunan anggaran, fungsi anggaran, dan realisasi anggaran pada PT. Multi Raya Arttech.

BAB IV : PENUTUP

BAB II

PROFIL PT. MULTI RAYA ARTTECH

A. Sejarah Ringkas PT. Multi Raya Arttech

PT. Multi Raya Arttech berdiri pada bulan November 2007 di Binjai, Sumatera Utara. Sebagai sebuah perusahaan yang mengkhususkan diri untuk bergerak di bidang kontraktor, General Contractor dan Leveransier, yang didukung oleh tenaga-tenaga profesional yang berpengalaman, dinamis dan berdedikasi serta manajemen yang telah terorganisir dengan baik. Perusahaan ini juga mempunyai bidang usaha, yaitu : pertanian, perkebunan, peternakan dan pertambakan serta memperdagangkan hasil-hasilnya.

Perusahaan menyadari bahwa kerjasama tim merupakan kunci utama dari kesuksesan sebuah perusahaan, oleh karena itu, perusahaan sangat menghargai setiap individu sebagai asset yang sangat penting untuk perusahaan. VISI

Menjadi sebuah perusahaan yang berdaya saing tinggi dan mampu tumbuh dan berkembang secara sehat serta dikenal secara luas sebagai perusahaan yang bertanggungjawab.

MISI

Perusahaan berada dalam bidang usaha kontraktor, general contractor, leveransier, dan dalam bidang pertanian, perkebunan, peternakan dan melalui pengembangan dan pemusatan sumber daya manusia.

Untuk mencapai misi perusahaan, perusahaan berfokus pada keunggulan produk dan jasa, dan pengembangan berkesinambungan terhadap modal sumber daya manusianya. Perusahaan akan mengembangkan bidang usaha yaitu produk dan jasa serta kegiatannya untuk mempertahankan nilai keunggulannya.

Ada 3 ( tiga) strategi utama PT. Multi Raya Arttech adalah :

1. Strategi pengembangan pasar dengan membuka geografis baru ( ekspansi regional) melalui pengembangan jaringan dengan tujuan untuk meningkatkan kekuatan dan peluang, mengurangi kelemahan dan ancaman resiko melalui mencari usaha-usaha baru yang produk, pasar, saluran distribusi, teknologi dan kebutuhan sumber dayanya. 2. Strategi differensiasi sumber daya manusia dan pelayanan, dengan

baik dari aspek SDM dan pelayanan guna menciptakan kepuasan pelanggan.

3. Strategi inovasi terutama dalam system informasi manajemen dan teknologi komunikasi.

ASPEK HUKUM

Nama Perusahaan : PT. Multi Raya Arttech

Alamat Perusahaan : Jln. Pinang baris/Komp Palem Mas II No. 33 medan Telephone No. : 061-77040999

E-Mail : [email protected]

Bidang Usaha : Kontraktor, general contractor, leveransier, dan dalam bidang pertanian, perkebunan, peternakan.

Bentuk Badan Hukum : Perseroan Terbatas Tahun Pendirian : 2007

Komisaris : Daniel Sugianto Direktur : Surya Ramadhan

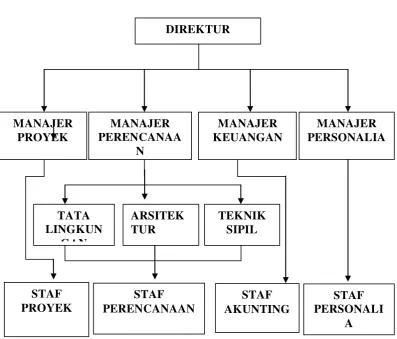

B. Struktur Organisasi

Struktur sebuah organisasi berhubungan erat dengan tercapainya keefektifan organisasi. Cirri khusus struktur organisasi adalah sifat keteraturannya yang telah dipolakan. Struktur organisasi yang lebih sederhana memungkinkan para pimpinan untuk memberi tanggapan lebih cepat terhadap perubahan lingkungan karena informasi dan perintah akan mengalir lewat lapisan yang lebih sedikit. Untuk memperlihatkan struktur organisasi, pimpinan biasanya menyusun badan organisasi, departemen atau jabatan dalam organisasi dan memperlihatkan hubungan satu sama lainnya. Dari bagan tampak apakah pimpinan mengendalikan orang terlalu banyak dan apakah terdapat kesimpangsiuran dalam mengelompokkan tugas-tugas. Demikian pula bagi para pegawai, bagan tersebut berguna sekali untuk mengetahui tugas-tugasnya.

STRUKTUR ORGANISASI PT. MULTI RAYA ARTTECH

Gambar 2.1

Struktur Organisasi PT. Multi Raya Arttech Sumber : PT. Multi Raya Arttech

Berikut adalah struktur organisasi PT. Multi Raya Arttech serta pembagian-pembagian tugas-tugasnya :

1. Direktur

a. Direktur bertanggung jawab penuh terhadap kelangsungan perusahaan mempertanggung jawabkan kepada dewan komisaris. b. Sebagai pemegang puncak pimpinan dalam kegiatan perusahaan

yang bertanggung jawab keluar maupun ke dalam perusahaan yangberfungsi sebagai pelaksana harian untuk menjalankan roda perusahaan.

c. Bertindak sebagai penerima pegawai dan selalu memperhatikan kesejahteraan pegawai.

d. Mengkoordinasikan hubungan antara karyawan dengan karyawan. 2. Manager Keuangan

a. Memimpin dan mengawasi atas kegiatan menagih, menerima, menyimpan dan mengeluarkan uang serta surat-surat berharga, mencatat membukukan dan menyusun laporan transaksi keuangan (perubahan harta kekayaan dan hutang perusahaan).

b. Mengkoordinir penyusunan atas laporan keuangan. c. Meneliti kebenaran atas laporan keuangan.

3. Manager Perencanaan

b. Mengatur dan membuat perencanaan bagi ketiga bidang tersebut diatas.

4. Manager Personalia

a. Melakukan segala yang berhubungan dengan administrasi kepegawaian

b. Mengatur hubungan perusahaan dengan pihak ekstern sekaligus brtanggung jawab atas hubungan yang mengatur urusan-urusan yang menyangkut perusahaan dengan pihak ekstern.

c. Bertanggung jawab menjalin hubungan dengan konsumen agar pelayanan yang diberikan dapat optimal.

5. Manager operasional

a. Bertugas mengurusi operasional perusahaan b. Bertanggung jawab kepada direktur

6. Tata Lingkungan

a. Menganalisa mengenai dampak terhadap lingkungan. b. Penerapan teknik lingkungan.

c. Melakukan pengembangan terhadap kota dan wilayah. 7. Teknik Sipil

a. Merancang prasarana keairan. b. Merancang prasarana keairan.

c. Menganalisa struktur bangunan, telekomunikasi, dll. 8. Arsitektur

b. Mengawasi sub bidang arsitektur lainnya.

C. Penyusunan Anggaran PT. Multi Raya Arttech

Agar perusahaan dapat menjalankan kegiatannya dapat berjalan dengan baik dan lancer maka dituntut suatu rencana kerja yang sistematis. Salah satunya adalah menetapkan atau menyusun anggaran. Oleh karena itu, untuk menyusun suatu anggaran memerlukan banyak waktu dan biaya, maka ada kecenderungan bagi perusahaan untuk menyusun anggaran yang meliputi jangka waktu yang panjang. Namun demikian tidak setiap perusahaan sesuai menggunakan anggaran yang berjangka panjang. Bila perusahaan memaksakan diri untuk menyusun anggaran yang berjangka panjang maka apa yang diperkirakan dalam anggaran maka apa yang diperkirakan dalam anggaran akan banyak menyimpang dari realisasinya. Akibatnya anggaran tersebut tidak lagi sesuai untuk dijadikan sebagai pedoman kerja. Penyusunan anggaran pada PT. Multi Raya Arttech dimaksudkan untuk dijadikan sebagai alat perencanaan, sebagai alat koordinasi dan sebagai alat pengawasan kerja perusahaan.

- Perusahaan menyusun anggaran penerimaan dan pengeluaran untuk periode yang akan datang dimana estimasidatanya diambil dari data actual periode yang lalu ditambah dengan estimasi data pada periode berjalan. - Anggaran yang telah disusun tersebut dilaporkan kepada pimpinan

perusahaan untuk disahkan menjadi pedoman kerja dari kegiatan perusahaan

Adapun anggaran yang disusun oleh PT. Multi Raya Arttech adalah anggaran penerimaan dan pengeluaran. Bentuk dan dan susunan dari anggaran penerimaan dan pengeluaran tidak jauh berbeda dengan realisasi penerimaan dan pengeluaran perusahaan. Proses penyusunan anggaran pada PT. Multi Raya Arttech bertujuan untuk menentukan tujuan ataupun sasaran yang diinginkan oleh perusahaan dan sekaligus membantu pelaksana kebijakan-kebijakan perusahaan.

D. Fungsi Penganggaran Pada PT. Multi Raya Arttech

Anggaran dalam setiap perusahaan biasanya berfungsi sebagai alat perencanaan, alat koordinasi serta sebagai alat pengawasan kerja. Berdasarkan hasil penelitian penulis, anggaran yang disusun oleh PT. Multi Raya Arttech juga berfungsi sebagai alat perencanaan, alat koordinasi serta sebagai alat pengawasan kerja.

Anggaran berfungsi sebagai alat pengawasan yakni sebagai alat ukur pelaksanaan kegiatan dari rencana yang telah ditetapkan.

Tindakan pengawasan dilakukan oleh perusahaan dengan tujuan sebagai berikut :

- Agar dapat mencegah pemborosan yang terjadi di dalam perusahaan. - Mengawasi kegiatan-kegiatan perusahaan seperti yang telah direncanakan. - Dengan membandingkan anggaran dengan realisasi maka dapat

dilaksanakan tindakan-tindakan perbaikan oleh perusahaan tersebut untuk menghindari penyimpangan yang signifikan dalam mencapai tujuan yang telah ditetapkan.

Sebagai alat ukur keberhasilan kerja dalam pengawasan maka pada waktu menyusun anggaran harus memperhatikan unsur-unsur baik didalam maupun diluar perusahaan yang dapat mempengaruhi jalannya kegiatan perusahaan sehingga dapat mencapai tujuan yang telah ditetapkan sesuai dengan rencana yang telah dibuat sebelumnya.

Dengan diketahuinya penyimpangan-penyimpangan beserta penyebabnya maka dapat dinilai apakah pelaksanaan anggaran dikatakan berhasil atau kurang berhasil. Karena anggaran berfungi sebagai alat perencanaan, alat koordinasi serrta sebagai alat pengawasan. Maka keberhasilan anggaran merupakan hal yang harus dicapai. Keberhasilan ini diartikan sebagai realisasi yang sesuai dengan anggaran. Jika ada penyimpangan maka penyyimpangan yang terjadi diharapkan sekecil mungkin. Untuk mencapai hasil ini maka penerimaan dan pengeluaran dana yang dilakukan direncanakan dengan sebaik-baiknya. Perencanaan yang baik saja tidak cukup. Koordinasi dan pengawasan yang baik juga harus dilakukan. Pengawasan terhadap anggaran penerimaan dan pengeluaran harus diawasi oleh pimpinan pada bagian keuangan.

E. Realisasi Anggaran Pada PT. Multi Raya Arttech

Laporan realisasi anggaran penerimaan dan pengeluaran dibuat dengan tujuan untuk memperlihatkan perbandingan antara jumlah yang dianggarkan dengan jumlah anggaran yang terealisasi. Dengan adanya laporan realisasi anggaran penerimaan dan pengeluaran maka dapat diketahui dan dianalisa penyebab terjadinya penyimpangan antara jumlah yang dianggarkan dengan jumlah realisasinya. Laporan realisasi anggaran ini menjadi tolak ukur dalam penyusunan anggaran berikutnya.

realisasi. Dari perbandingan inilah kita dapat melihat seberapa besar penyimpangan yang terjadi antara anggaran dengan realisasinya.

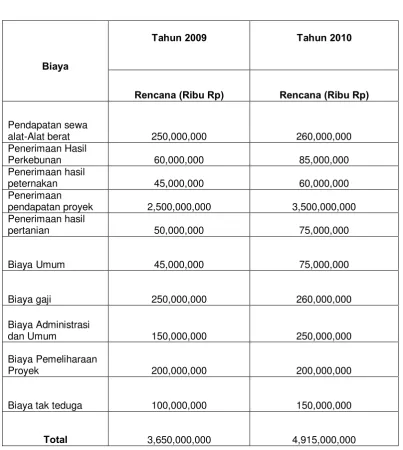

Tabel 2.1 Rencana Anggaran PT. Multi Raya Arttech

Tahun 2009 – 2010

Sumber : PT. Multi Raya Arttech Biaya

Tahun 2009 Tahun 2010

Rencana (Ribu Rp) Rencana (Ribu Rp)

Pendapatan sewa

alat-Alat berat 250,000,000 260,000,000

Penerimaan Hasil

Perkebunan 60,000,000 85,000,000

Penerimaan hasil

peternakan 45,000,000 60,000,000

Penerimaan

pendapatan proyek 2,500,000,000 3,500,000,000

Penerimaan hasil

pertanian 50,000,000 75,000,000

Biaya Umum 45,000,000 75,000,000

Biaya gaji 250,000,000 260,000,000

Biaya Administrasi

dan Umum 150,000,000 250,000,000

Biaya Pemeliharaan

Proyek 200,000,000 200,000,000

Biaya tak teduga 100,000,000 150,000,000

BAB III PEMBAHASAN A. Pengertian dan Manfaat Anggaran

Anggaran adalah salah satu bentuk rencana-rencana yang mungkin disusun meskipun tidak semua rencana dapat disebut sebagai anggaran. Untuk mendapatkan pengertian dari anggaran, maka berikut dikemukakan pendapat dari para ahli diantaranya :

Menurut Munandar (2003 : 1) Pengertian anggaran adalah : Suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.

Menurut Nafarin (2004 : 12) “Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program-program yang telah disahkan”.

Menurut Mulyadi (2003 : 488) Anggaran adalah : Rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter dan satuan ukuran waktu yang lain, yang mencakup jangka waktu satu tahun.

pada umumnya adalah berkisar pada titik berat anggaran tersebut, apakah kepada prosedurnya ataukah kepada isi anggaran yang akan disusun.

Anggaran perusahaan merupakan perencanaan secara formal dari seluruh kegiatan perusahaan didalam jangka waktu tertentu yang dinyatakan dalam unit kuantitatif (moneter). Anggaran perusahaan merupakan suatu perencanaan yang disusun secara formal didalam perusahaan tersebut yang mencakup seluruh kegiatan perusahaan. Kegiatan yang direncanakan ini bukannya tanpa batas waktu, melainkan akan dibatasi untuk jangka waktu tertentu saja sebagai satuan yang digunakan dalam anggaran perusahaan ini adalah satuan moneter (rupiah).

Menurut Adisaputro (2003 : 23) Dengan adanya anggaran, perusahaan dapat mengambil manfaat antara lain :

1. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai.

3. Dapat memotivasi pegawai.

4. Menimbulkan rasa tanggung jawab pada pegawai.

5. Menghindari pemborosan dan pembayaran yang kurang perlu.

6. Sumber daya seperti tenaga kerja, peralatan dan dana dapat dimanfaatkan seefisien mungkin.

7. Alat pendidikan bagi pimpinan.

8. Menempatkan informasi-informasi penting bagi pengukuran prestasi yang memuaskan.

9. Membebaskan pimpinan dari masalah internal harian.

Mendorong terjadinya kerjasama antara masing-masing bagian.

B. Penyusunan Anggaran

mekanisme, prosedur untuk merakit data dan format anggaran. Dan dari segi manajemen, penyusunan anggaran merupakan proses menetapkan peran tiap manajer dalam melaksanakan program atau bagian program.

Penyusunan anggaran dilakukan melalui penaksiran-penaksiran yang akurat, diperlukan berbagai data, informasi dan pengalaman, yang merupakan factor-faktor yang harus dipertimbangkan dalam menyusun anggaran. Adapun faktor-faktor tersebut. menurut Munandar (2003 : 11) secara garis besar dapat dibedakan menjadi dua kelompok, ialah :

Faktor-faktor intern, yaitu data, informasi dan pengalaman yang terdapat di dalam perusahaan sendiri. Faktor-faktor tersebut adalah :

a. Penjualan tahun-tahun yang lalu.

b. Kebijakan perusahaan yang berhubungan dengan masalah dengan harga jual, syarat pembayaran barang yang dijual, pemilihan saluran distribusi dan sebaginya.

c. Kapasitas produksi yang dimiliki perusahaan.

d. Tenaga kerja yang dimiliki perusahaan, baik jumlahnya (kuantitatif) maupun keterampilan dan keahliannya (kualitatif).

e. Modal kerja yang dimiliki perusahaan.

f. Fasilitas-fasilitas lain yang dimiliki perusahaan yang berkaitan dengan pelaksanaan fungsi-fungsi perusahaan.

2. Faktor-faktor ekstern, yaitu data, informasi dan pengalaman yang terdapat di luar perusahaan. Faktor-faktor tersebut antara lain :

a) Keadaan persaingan.

b) Tingkat pertumbuhan penduduk. c) Tingkat penghasilan penduduk. d) Tingkat kemandirian penduduk. e) Tingkat penyebaran penduduk.

f) Agama, adat istiadat dan kebiasaan-kebiasaan masyarakat g) Berbagai kebijaksanaan pemerintah.

Menurut Harahap (2003: 83) : “Ditinjau dari pembuatannya, maka penyusunan anggaran dapat dilakukan dengan cara Otoriter atau top dan down, Demokrasi atau bottom up, Campuran atau top down dan bottom up”.

Dalam metode otoriter atau top down, anggaran disusun dan ditetapkan sendiri oleh pimpinan dan harus dilaksanakan bawahan tanpa keterlibatan bawahan dalam penyusunannya. Sedangkan dalam metode demokrasi atau bottom up, anggaran disusun berdasarkan hasil keputusan karyawan. Anggaran disusun mulai bawahan sampai keatasan. Bawahan sepenuhnya menyusun anggaran yang akan dicapainya dimasa yang akan datang.

Dalam metode campuran atau top down dan bottom up anggaran disusun dengan dimulai dari atas dan kemudian untuk selanjutnya oleh karyawan bawahan. Jadi ada pedoman dari atasan atau pimpinan dan dijabarkan oleh bawahan sesuai dengan arahan atasan.

Menurut Sofyan (2001 : 27) Dalam mempersiapkan dan menyusun anggaran sangat tergantung pada struktur organisasi dari masing-masing perusahaan, akan tetapi pada garis besarnya tugas mempersiapkan dan menyusun anggaran dapat didelegasikan kepada :

bersangkutan. Dibagian administrasi inilah terkumpul semua data-data dan informasi yang meliputi seluruh kegiatan perusahaan, baik kegiatan di bidang pemasaran, kegiatan di bidang produksi, kegiatan di bidang pembelanjaan, maupun kegiatan di bidang personalia. Dengan bekal data dan informasi tersebut ditambah dengan data dan informasi dari luar perusahaan (ekstern), bagian administrasi diharapkan lebih mampu menyusun anggaran daripada bagian-bagian lain dalam perusahaan.

2. Panitia anggaran, bagi perusahaan yang besar. Hal ini disebabkan karena kegiatan perusahaan yang cukup kompleks, beraneka ragam, dengan ruang lingkup yang cukup luas, sehingga bagian administrasi tidak mungkin dan tidak mampu lagi menyusun anggaran sendiri tanpa partisipasi secara aktif bagian-bagian lain dalam perusahaan. Oleh karena itu tugas menyusun anggaran perlu melibatkan semua unsur yang mewakili semua bagian yang ada dalam perusahaan, yang duduk dalam panitia anggaran . Tim penyusun anggaran ini biasanya diketuai oleh salah seorang pimpinan perusahaan dengan anggota-anggota yang mewakili bagian pemasaran, bagian produksi, bagian perbelanjaan serta bagian personalia.

4. Setelah disyahkan oleh pimpinan tertinggi perusahaan, maka rancangan anggaran tersebut telah menjadi anggaran yang defenitif, yang akan dijadikan sebagai pedoman kerja, sebagai alat pengkoordinasian kerja dan sebagai alat pengawasan. Bilamana tugas penyusunan rancangan anggaran serta anggaran yang defenitif telah selesai, maka panitia anggaran tidak bubar, melainkan secara berkala masih perlu mengadakan pertemuan-pertemuan konsultatif guna membahas pelaksanaan anggaran tersebut dari waktu ke waktu, untuk meningkatkan kerja sama dan koordinasi, serta mengadakan revisi-revisi terhadap anggaran yang telah disusun bilamana memang dirasa perlu.

Adapun proses penyusunan anggaran menurut Mulyadi (2003 : 506)

adalah sebagai berikut :

1) Komite anggaran penyusunan pedoman anggaran (anggaran guideline) yang berisi kebijakan pokok perusahaan dalam bidang pemasaran, produksi, sumber daya manusia, keuangan dan umum. Kebijakan pokok ini dikemunikasikan kepada manajer departemen sebagai dasar untuk mengajukan rangcangan anggaran biaya pusat pertanggung jawaban. 2) Penyusunan rancangan anggaran penjualan oleh departemen pemasaran

3) Penyusunan rancangan aggaran biaya pusat pertanggung jawaban berdasarkan kebijakan pokok perusahaan dan rancangan anggaran penjualan oleh para manajer pusat pertanggung jawaban.

4) Penyusunan rancangan aggaran persediaan produk jadi oleh departemen produksi.

5) Penyusunan rancangan anggaran harga pokok penjuyalan oleh departemen anggaran berdasarkan biaya produksi, rancangan anggaran persediaan produksi jadi dan rancangan anggaran penjualan.

6) Penyusunan anggaran laporan rugi laba yang diproyeksikan berdasarkan rancangan anggaran penjualan, rancangan anggaran harga pokok penjualan dan rancangan anggaran biaya pemasaran, rancangan anggaran biaya administrasi dan umum.

7) Penyusunan rancangan anggaran modal berdasarkan perkiraan penjualan jangka panjang.

8) Penyusunan rancangan anggaran khas berdasarkan rancangan anggaran penjualan, rancangan anggaran biaya pusat pertanggung jawaban dan rancangan anggaran modal.

9) Penyusunan rancangan neraca yang diproyeksikan berdasarkan rancangan anggaran kas dan berbagai asumsi yang lain.

10)Penelaahan rancangan anggaran biaya pusat pertanggung jawaban oleh komite anggaran.

12)Persetujuan rancangan anggaran biaya pusat pertanggung jawaban oleh komite anggaran.

13)Penyesuaian rancangan anggaran induk oleh departemen anggaran sebagai akibat dari hasil proses negoisasi antara para manajer pusat pertanggung jawaban dengan komite anggaran

14)Pengajuan rancangan anggaran induk oleh komite anggaran kepada dewan komisaris dan RUPS.

15)Penelaahan rancangan anggaran induk oleh dewan komisaris dan RUPS. 16)Pengesahan rancangan anggaran induk menjadi anggaran induk

perusahaan oleh RUPS.

C. Fungsi Penganggaran

Anggaran mempunyai fungsi sebagai alat untuk membantu manajemen dalam pelaksanaan, perencanaan, koordinasi dan juga sebagai pedoman kerja dalam menjalankan kegiatan perusahaan.

Menurut Munandar (2001, 10) mengenai fungsi penganggaran terdiri dari :

1. Fungsi perencanaan yaitu anggaran berfungsi sebagai alat perencanaan kerja dan memberikan arah serta sekaligus memberikan target-target yang harus dicapai oleh kegiatan-kegiatan perusahaan yang akan dating.

2. Fungsi koordinasi yaitu anggaran berfungsi sebagai alat koordinasi agar semua bagian-bagian di dalam perusahaan dapat saling bekerja sama dengan baik

PT. Multi Raya Arttech menggunakan anggaran sebagai alat pengawasan kerja. Hal ini dimaksudkan agar kegiatan perusahaan tidak menyimpang dari rencana yang telah ditetapkan sebelumnya. Untuk melihat apakah pengawasan yang dilakukan oleh PT. Multi Raya Arttech berlangsung efektif dapat dilihat dari laporan realisasi anggaran. Dari realisasi ini dapat dilihat secara umum penyimpangan yang terjadi. Dari segi pengawasan, anggaran yang disusun oleh PT. Multi Raya Arttech dapat member manfaat antara lain menunjukkan tentang kemampuan perusahaan untuk menjaga agar tetapp pada tujuan yang telah ditetapkan.

D.Realisasi Anggaran

Laporan realisasi anggaran didefinisikan oleh Munandar (2001, 20)

sebagai berikut :

“Laporan realisasi anggaran adalah laporan tentang realisasi pelaksanaan anggaran yang dilengkapi dengan berbagai analisa perbandingan antara anggaran dan realisasinya sehingga dapat diketahui penyimpangan-penyimpangan yang terjadi, dapat diketahui penyebab terjadinya penyimpangan-penyimpangan tersebut hingga dapat ditarik beberapa kesimpulan dan beberapa tindak lanjut yang segera diperlukan”

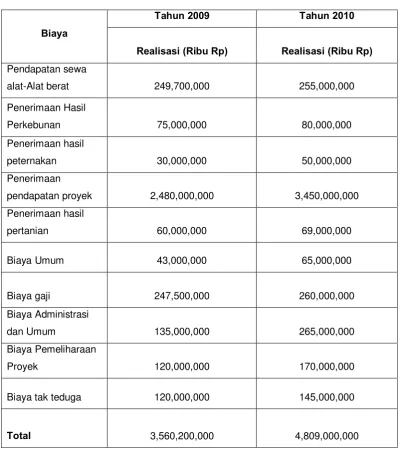

Tabel 3.1 Realisasi Anggaran PT. Multi Raya Arttech

Tahun 2009 – 2010

Biaya

Tahun 2009 Tahun 2010

Realisasi (Ribu Rp) Realisasi (Ribu Rp)

Pendapatan sewa

alat-Alat berat 249,700,000 255,000,000

Penerimaan Hasil

Perkebunan 75,000,000 80,000,000

Penerimaan hasil

peternakan 30,000,000 50,000,000

Penerimaan

pendapatan proyek 2,480,000,000 3,450,000,000

Penerimaan hasil

pertanian 60,000,000 69,000,000

Biaya Umum 43,000,000 65,000,000

Biaya gaji 247,500,000 260,000,000

Biaya Administrasi

dan Umum 135,000,000 265,000,000

Biaya Pemeliharaan

Proyek 120,000,000 170,000,000

Biaya tak teduga 120,000,000 145,000,000

Total 3,560,200,000 4,809,000,000

Berikut ini penulis mencoba untuk menganalisa anggaran penerimaan dann pengeluaran periode tahun 2009 dan 2010 yang datanya dapat dilihat pada bab sebelumnya.

1. Pendapatan sewa alat-alat berat

Total anggaran penerimaan pada tahun 2009 adalah sebesar Rp. 250.000.000 dan pada tahun 2010 sebesar Rp. 260.000.000 sedangkan realisasi untuk tahun 2009 adalah sebesar Rp. 249.700.000 dan pada tahun 2010 sebesar Rp. 255.000.000 sehingga terjadi penyimpangan sebesar Rp. 300.000 dan Rp. 5.000.000 untuk tahun 2010. Penyimpangan ini terjadi karena masalah transportasi pengangkut alat berat kadang-kadang mengalami masalah dan penggantian spare part alat berat.

2. Penerimaan hasil perkebunan

Total anggaran penerimaan pada tahun 2009 adalah sebesar Rp. 60.000.000 dan Rp. 85.000.000 pada tahun 2010. Sedangkan untuk realisasinya untuk tahun 2009 adalah sebesar Rp. 75.000.000 dan Rp. 80.000.000 sehingga terjadi penyimpangan sebesar Rp. 15.000.000 untuk tahun 2009 dan Rp. 5.000.000 untuk tahun 2010. Penyimpangan ini terjadi karena nilai anggaran penerimaan terlalu kecil.

3. Penerimaan hasil peternakan

adalah sebesar Rp. 30.000.000 dan Rp. 50.000.000 sehingga terjadi penyimpangan Rp. 15.000.000 untuk tahun 2009 dan 10.000.000 untuk tahun 2010. Penyimpangan ini terjadi karena factor-faktor tak terduga. Missal : hewan terkena penyakit dan mati.

4. Penerimaan pendapatan proyek

Total anggaran penerimaan pada tahun 2009 adalah sebesar Rp. 2.500.000.000 dan Rp.3.500.000.000 untuk tahun 2010 sedangkan untuk realisasinya untuk tahun 2009 adalah sebesar Rp. 2.480.000.000 dan Rp. 3.450.000.000 untuk tahun 2010 sehingga terjadi penyimpangan Rp. 20.000.000 tahun 2009 dan Rp. 50.000.000 untuk tahun 2010. Penyimpangan ini terjadi karena masalah dilapangan yang memakan waktu dan biaya sekaligus digunakan untuk membayar denda keterlambatan dalam membangun proyek.

5. Penerimaan hasil pertanian

Total anggaran penerimaan pada tahun 2009 adalah sebesar Rp. 50.000.000 dan Rp. 75.000.000 untuk tahun 2010 sedangkan untuk realisasinya untuk tahun 2009 adalah sebesar Rp. 60.000.000 dan Rp. 69.000.000 untuk tahun 2010 sehingga terjadi penyimpangan Rp. 10.000.000 tahun 2009 dan Rp. 6.000.000 untuk tahun 2010. Penyimpangan ini terjadi karena faktor alam.

Total anggaran penerimaan pada tahun 2009 adalah sebesar Rp. 45.000.000 dan Rp. 75.000.000 untuk tahun 2010 sedangkan untuk realisasinya untuk tahun 2009 adalah sebesar Rp. 43.000.000 dan Rp. 65.000.000 untuk tahun 2010 sehingga terjadi penyimpangan Rp. 2.000.000 tahun 2009 dan Rp. 10.000.000 untuk tahun 2010. Penyimpangan disebabkan oleh biaya operasional yang terlalu besar.

7. Biaya gaji

Total anggaran penerimaan pada tahun 2009 adalah sebesar Rp. 250.000.000 dan Rp. 260.000.000 untuk tahun 2010 sedangkan untuk realisasinya untuk tahun 2009 adalah sebesar Rp. 247.500.000 dan Rp. 260.000.000 untuk tahun 2010 sehingga terjadi penyimpangan Rp. 2.500.000 tahun 2009 dan tidak ada penyimpangan untuk tahun 2010. Penyimpangan disebabkan oleh keluarnya para pegawai tanpa alasan yang jelas.

8. Biaya administrasi dan umum

9. Biaya pemeliharaan proyek

Total anggaran penerimaan pada tahun 2009 adalah sebesar Rp. 200.000.000 dan Rp. 200.000.000 untuk tahun 2010 sedangkan untuk realisasinya untuk tahun 2009 adalah sebesar Rp. 120.000.000 dan Rp. 170.000.000 untuk tahun 2010 sehingga terjadi penyimpangan Rp. 80.000.000 tahun 2009 dan Rp. 30.000.000 untuk tahun 2010. Penyimpangan terjadi karena disebabkan oleh anggaran yang terlalu berlebihan.

10.Biaya tak terduga

Total anggaran penerimaan pada tahun 2009 adalah sebesar Rp. 100.000.000 dan Rp. 150.000.000 untuk tahun 2010 sedangkan untuk realisasinya untuk tahun 2009 adalah sebesar Rp. 120.000.000 dan Rp. 145.000.000 untuk tahun 2010 sehingga terjadi penyimpangan Rp. 20.000.000 tahun 2009 dan Rp. 5.000.000 untuk tahun 2010. Penyimpangan terjadi karena disebabkan faktor ketidaksengajaan dan masalah internal dalam perusahaan.

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian yang telah disampaikan oleh penulis pada bab-bab sebelumnya pada paper ini, maka pada bab terakhir ini penulis mencoba untuk merangkum pokok-pokok pikiran yang telah dikemukakan dalam kesimpulan dan saran.

A. KESIMPULAN

1. Penyebab terjadinya penyimpangan pada anggaran penerimaan perusahaan adalah dikarenakan nilai anggaran yang terlalu besar. Nilai anggaran yang terlalu besar tersebut disebabkan oleh keputusan manajemen perusahaan yang memperkirakan perusahaan akan menghadapi biaya-biaya yang cukup tinggi dalam menyelesaikan proyek kerjanya.

2. Penyimpangan antara anggaran dengan realisasi pada anggaran penerimaan dan pengeluaran perusahaan menunjukkan bahwa pengawasan yang dilakukan oleh pihak manajemen perusahaan belum dilakukan secara optimal.

3. Penyimpangan yang terjadi dalam pelaksanaan anggaran dianalisis dan dicari penyebabnya sebagai dasar bagi penyusun anggaran dalam merancang tindakan perbaikan yang diperlukan dan untuk penilaian kinerja penyusun anggaran.

5. Penyusunan anggaran pada PT. Multi Raya Arttech bertujuan untuk menentukan tujuan ataupun sasaran-sasaran yang diinginkan serta membantu pelaksanaan kebijakan-kebijakan perusahaan.

6. Dalam menyusun anggaran, perusahaan menggunakan metode bottom up dimana berdasarkan metode tersebut anggaran disusun berdasarkan hasil keputusan para bawahan yang diajukan kepada pimpinan perusahaan lalu bersama-sama mengerjakannya.

7. Anggaran pada PT. Multi Raya Arttech berfungsi sebagai alat perencanaan, alat koordinasi serta alat pengawasan kerja dimana ketiga fungsi tersebut memiliki hubungan yang erat satu dengan yang lain dan sangat berpengaruh dalam memperlancar kegiatan perusahaan.

A. SARAN

1. Sebaiknya perusahaan memperhatikan faktor-faktor yang mempengaruhi dalam menyusun anggaran, baik faktor intern maupun faktor ekstern agar anggaran sesuai dengan apa yang diharapkan.

2. Sebaiknya perusahaan melakukan perencanaan, koordinasi serta pengawasan kerja yang lebih baik agar tidak terjadi penyimpangan yang signifikan dalam menyusun anggarannya, karena dengan melakukan perencanaan, koordinasi serta pengawasan kerja yang baik akan dapat meminimalisasi terjadinya penyimpangan yang cukup signifikan.3.

biaya yang dikeluarkan sehingga tidak menyimpang dari tujuan perusahaan.

DAFTAR PUSTAKA

Adisaputro, Gunawan, dan Asri, Marwan, 2003, Anggaran Perusahaan

, Cetakan Pertama, Penerbit Badan Penerbitan Fakultas Ekonomika dan Bisnis, Yogyakarta.

Ginting, Paham, 2006, Filsafat Ilmu dan Metode Penelitian, Cetakan Pertama, USU Press, Medan

Harahap, Sofyan Syafri. 2001. Budgeting Penganggaran, Perencanaan Lengkap untuk Membantu Manajemen.PT Grafindo Persada. Jakarta.

Herman, Edi, 2006, Penganggaran Korporasi Suatu Pendekatan Terintegratif, Edisi Pertama, rajaGrafindo Persada, jakarta.

Heru Jito, Yayat M, 2004, Dasar-Dasar Manajemen, Cetakan Kelima, Grasindo, Jakarta.

Munandar, M, 2001, Budgeting Perencanaan Kerja Pengkoordinasian Kerja Pengawasan Kerja, Edisi Pertama, Penerbit Badan Penerbitan Fakultas Ekonomika dan Bisnis, UGM, Yogyakarta.

Nafarin, M. 2004.Penganggaran Perusahaan.Edisi Revisi, Salemba Empat. Jakarta.

Nasehatun, Apandi, 1999, Budget dan Control: Konsep dan Penerapannya, PT Gramedia Widiasarana Indonesia, Jakarta.

Tampubolon, P Manahan, 2004, Perilaku Keorganisasian, Edisi Pertama, Ghalia Indonesia, Jakarta.

Welsch, Hilton, Gordon. 2000.Anggaran Perencanaan dan Pengawasan Laba

Diterjemahkan oleh Purwatiningsih dan Maudy Warouw. Buku Satu.