TUGAS AKHIR

SISTEM PENGELOLAAN PAJAK PENERANGAN JALAN DI DINAS PENDAPATAN DAERAH

KOTA MEDAN

O L E H

NAMA : DEDI JOSEP SIPAHUTAR NIM : 082600071

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan yang maha Esa yang

telah memberikan rahmat dan hidayah-Nya kepada penulis sehingga dapata

menyelesaikan Laporan Tugas Akhir yang disusun guna memenuhi salah satu

syarat untuk meneyelesaikan studi pada program Diploma III Administrasi

Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

Utara dengan judul: SISTEM PENGELOLAAN PAJAK PENERANGAN

JALAN PADA DINAS PENDAPATAN DAERAH (DISPENDA) KOTA MEDAN.

Penulisan tugas akhir ini merupakan salah satu persyaratan untuk

menyelesaikan studi pada Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam menyusun Tugas Akhir ini penulis sangat banyak mendpat bantuan

dari berbagai pihak. Untuk itu pada kesempatan ini penulis mengucapkan terima

kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Baddarudin, M.Si, selaku Dekan FISIP USU

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Program Diploma III

Administrasi Perpajakan yang telah meluangkan waktu untuk memberikan

bimbingan dan pengarahan selama penulis menyelesaikan studi.

3. Bapak Drs. Rasudin Ginting, M.Si selaku dosen pembimbing dimana telah

meluangkan segenap waktu untuk memberikan bimbingan, petunjuk dan

4. Bapak dan Ibu staf pengajar Diploma III Administrasi Perpajakan FISIP USU

yang telah memberikan ilmu pengetahuannya kepada penulis selama

mengikuti perkuliahan di FISIP USU.

5. Pihak Dinas Pendapatan Daerah Kota Medan yang telah memberikan data

dan informasi kepada penulis selama penelitian.

6. Seluruh rekan - rekan Mahasiswa / Mahasiswi beserta alumni Diploma III

Administrasi Perpajakan FISIP USU yang telah banyak memberikan bantuan

dan dorongan kepada penulis. Khususnya kepada teman – teman saya d Tax

B 2008 yang telah 3 tahun bersama berjuang semoga masa - masa kita ini

dapat menjadi cerita yang indah di masa yang akan datang. Dan khususnya

lagi kepada teman – teman saya Dina, Deni, Lukman, Fina & Wanda yang

telah membantu saya dalam mengerjakan laporan tugas akhir.

7. Kepada Keluarga tercinta Papa, Mama, Kakak dan adik saya yang telah

berkorban secara material maupun dukungan moril sehingga penulis merasa

termotivasi untuk menyelesaikan studi tepat waktu.

Penulis menyadari bahwa laporan tugas akhir ini masih belum sempurna.

Untuk itu dengan kerendahan hati penulis menerima saran dari para pembaca

demi kesempurnaan dan untuk pengembangan pengetahuan di masa akan datang.

Akhir kata semoga tugas akhir ini bermanfaat bagi semua pihak yang

membutuhkan.

Hormat Saya

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat ... 4

C. Uraian Teoritis ... 6

D. Ruang Lingkup Praktik Kerja Lapangan ... 8

E. Metode Praktik Kerja Lapangan ... 8

F. Metode Pengumpulan Data ... 9

G. Sistematika Penulisan Laporan ... 10

BAB II GAMBARAN UMUM DINAS PENDAPATAN DAERAH KOTA MEDAN A. Sejarah Singkat Dinas Pendapatan Daerah Kota Medan ... 12

B. Struktur Organisasi Dinas Pendapatan Daerah Kota Medan ... 15

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Medan ... 16

E. Gambaran Umum Pegawai Dinas Pendapatan Daerah Kota Medan ... 39

BAB III GAMBARAN DATA PAJAK PENERANGAN JALAN A. Pengertian Pajak ... 42

B. Ketentuan Peraturan dan Perundang-undangan Tentang pajak Penerangan Jalan ... 42

C. Objek dan Subjek Pajak Penerangan Jalan ... 44

D. Tata Cara Perhitungan Pajak Penerangan Jalan ... 45

E. Pendaftaran dan Penilaian Pajak Penerangan Jalan ... 46

BAB IV ANALISIS DAN EVALUASI A.Sistem Pengelolaan Pajak Penerangan Jalan di Dispenda ... 52

B. Faktor-faktor Penghambat Pajak Penerangan Jalan ... 59

C. Upaya-upaya Peningkatan Pajak Penerangan Jalan ... 60

D. Kontribusi Pajak Penerangan jalan Bagi Pendapatan daerah ... 62

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 66

B. Saran... 68

DAFTAR TABEL

TABEL 2.1 Rekapitulasi Pegawai Dinas Pendapatan

Kota Medan Tahun 2011 ... 38

TABEL 2.2 Jumlah Pegawai Dinas Pendapatan Daerah

Berdasarkan Golongan ... 40

TABEL 4.3 Target dan Realisasi Pajak Penerangan Jalan

BAB I PENDAHULUAN

A. LATAR BELAKANG PRAKTIK KERJA LAPANGAN MANDIRI

Sejalan dengan perkembangan ilmu pengetahuan yang semakin modern,

Perguruan Tinggi dituntut untuk meningkatkan kualitas dan mutu pendidikan

setiap unsur-unsurnya termasuk mahasiswa sebagai elemen penting masa depan

agar menjadi pribadi yang mandiri, kreatif, dan solutif dalam menyikapi

perkembangan yang terjadi dalam era globalisasi dewasa ini. Ketatnya persaingan

kerja dewasa ini menyebabkan banyaknya calon tenaga kerja yang tidak memiliki

keahlian hidup tanpa pekerjaan yang jelas. Ketertinggalan dalam bidang

pengetahuan dan keterampilan menjadi faktor utama penyebab tingginya tingkat

pengangguran.

Ilmu pengetahuan akan tetap bersifat teoritis dasn tidak akan berkembang

jika tidak di barengi dengan praktik di lapangan kerja. Dunia pendidikan mencari

solusi agar ilmu pengetahuan yang bersifat teoritis dapat diterapkan di dunia kerja

sesungguhnya. Untuk itu, program studi Diploma-3 Administrasi Perpajakan

Universitas Sumatra Utara mengadakan kegiatan Inatrakulikuler Praktik Kerja

Lapangan Mnadiri (PKLM).

Disamping itu, sejalan dengan perkembangan ilmu pengetahuan, salah

satunya adalah perkembangan ilmu politik di Indonesia yang begitu cepat,

khususnya di bidang Pemerintahan Daerah telah melahirkan perubahan yang

kegiatan yang berlangsung terus menerus dan berkesinambungan yang bertujuan

untuk meningkatkan kesejahteraan rakyat, baik material maupun spiritual. Untuk

dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah

pembiayaan pembangunan khususnya dalam sektor perpajakan. Hal ini

dikarenakan pajak merupakan sala satu sektor terbesar bagi peneriamaan kas

negara. Menurut UU No. 32 Tahun 2004, disebutkan bahwa Pemerintahan Daerah

memiliki sumber Pendapatan Asli Daerah, berasal dari Hasil Pajak Daerah, hasil

Restribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan

lain-lain Pendapatan asli Daerah yang sah. Sedangkan Undang-Undang No.33

Tahun 2004 juga menjelaskan tentang Perimbangan Keuangan antara pemerintah

Pusat dan Daerah. Pendapatan Asli Daerah, yang antara lain berupa Pajak Daerah

dan Restribusi Daerah, diharapkan menjadi salah satu sumber pembiayaan

penyelenggaraan pemerintah dan pembangunan daerah, untuk meningkatkan dan

memeratakan kesejahteraan masyarakat. Dengan demikian, daerah mampu

melaksanakan otonomi daerah yaitu hak, wewenang dan kewajiban daerah untuk

mengatur dan mengurus rumah tangganya sendiri.

Pajak Daerah dan Pajak Nasional merupakan suatu sistem Perpajakan

Indonesia, yang pada dasarnya merupakan beban masyarakat sehingga perlu

dijaga agar kebijakan tersebut dapat memberikan beban yang adil. Sejalan dengan

sistem Perpajakan Nasional, pembinaan Pajak Daerah dilakukan secara terpadu

dengan Pajak Nasional. Pembinaan ini dilakukan secara terus menerus, terutama

mengenai objek dan tarif pajak, sehingga antara Pajak Pusat dan Pajak Daerah

Berdasarkan uraian tersebut jelas diketahui salah satu sumber Pendapatan

Asli Daerah (PAD) berasal dari Pajak Daerah. Pajak Daerah adalah pungutan

daerah menurut peraturan yang ditetapkan guna pembiayaan pengeluaran daerah

sebagai badan hukum publik yang diatur dalam Undang-Undang No. 28 Tahun

2009 tentang Pajak Daerah dan Retribusi Daerah. Dimana Pajak Daerah terbagi

menjadi dua jenis, yaitu Pajak Propinsi dan Pajak Kabupaten/Kota. Pajak

Kabupaten dan Kota itu terdiri dari : Pajak Hotel, Pajak Hiburan, Pajak Reklame,

Pajak Penerangan Jalan, Pajak Air dan Tanah, Pajak Parkir.

Pajak Penerangan Jalan (PPJ) merupakan salah satu penerimaan daerah

yang memberikan kontribusi bagi peningkatan Pendapatan Asli Daerah (PAD),

sehingga diharapkan pajak penerangan jalan tersebut dapat dijadikan sebagai

alternatif pendanaan pemerintah untuk mendukung peningkatan potensi daerah.

Ini sangat potensial dalam meningkatkan penerimaan daerah, maka dalam

menyelenggarakan Pajak Penerangan Jalan (PPJ) tersebut, Pemerintahan Daerah

melalui Dinas Pendapatan Daerah Kota Medan harus mengawasi proses

pelaksanaan Pajak Penerangan Jalan (PPJ) ini sesuai dengan Peraturan

Pemerintahan dan Peraturan Daerah yang telah ditetapkan No.12 Tahun 2003

tentang Pajak Daerah Kota Medan. Dalam pelaksanaan Pajak Penerangan Jalan

(PPJ) tersebut Pemerintah Daerah tentunya mendapat

permasalahan-permasalahan. Oleh karena itu, petugas yang berwenang dalam pelaksanaan Pajak

Penerangan Jalan (PPJ) ini harusb meningkatkan kinerjanya, sehingga dapat

Dengan demikian atas dasar uraian tersebut maka pelaksanaan PKLM,

yang merupakan kegiatan intrakulikuler yang dilakukan mahasiswa secara

mandiri dimaksudkan untuk memberikan penglaman praktis da berhubungan

secara langsung dengan teori keahlian tentang Administrasi Perpajakan sebagai

laporan tugas akhir. Maka penulis tertari untuk mengambil judul : “ Sistem

Pengelolaan Pajak Penerangan Jalan Pada Dinas Pendapatan Kota Medan”. Dimana Praktik Kerja Lapangan Mandiri (PKLM) merupakan suatu kegiatan yang

wajib dilaksanakan oleh setiap mahasiswa dalam rangka menyelesaikan

pendidikannya pada Program Diploma-3 Administrasi Perpajakan, Fakultas Ilmu

Sosial dan Ilmu Politik, Universitas Sumatera Utara.

B. TUJUAN DAN MANFAAT PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Kegiatan Praktik Kerja Lapangan Mandiri (PKLM) ini memiliki beberapa

tujuan dan manfaat baik untuk mahasiswa itu sendiri, pihak universitas atau pihak

instansi pemerintah yang dalam hal ini DISPENDA dijadikan sebagai objek dalam

pelaksanaan Kegiatan Praktik Kerja Lapangan Mandiri (PKLM).

1. Tujuan Praktik Kerja Lapangan Mandiri

Kegiatan Praktik Kerja Lapangan Mandiri (PKLM) mempunyai tujuan,

yaitu :

a. Untuk mengetahui sistem pengelolaan pajak penerangan jalan (PPJ) dalam

b. Untuk mengetahui fakto-faktor atau penghambat yang dialami dinas

Pendapatan daerah kota medan dalam mengelolah pajak Penerangan jalan

(PPJ) di Kota Medan.

c. Untuk Mengetahui upaya-upaya yang ditempuh oleh pemerintah dalam

mengatasi kendala-kendala yang terjadi dalam mengelolah pajak Penerangan

jalan (PPJ).

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) a. Bagi Mahasiswa

1) Dapat mempraktekkan teoti yang telah diperoleh dari bangku kuliah ke

dalam permasalahan kehidupan nyata.

2) Mempelajari bentuk kerja tim dan nkerja sama, serta menambah

kemampuan berhubungan dengan orang lain.

3) Mengetahui cara langsung praktek kerja yang sesungguhnya dan

penanganan masalah yang dihadapi.

4) Memahami Pengelolaan Pajak Penerangan Jalan (PPJ) di DISPENDA

kota Medan.

5) Memahami cara Dinas Pendapatan Daerah kota Medan dalam

meningkatkan Pendapatan Asli Daerah khususnya Pajak Penerangan

Jalan (PPJ).

b. Bagi Dinas Pendapatan Daerah

1) Membina Kerjasama antara lembaga pendidikan dengan instansi

2) Sebagai sarana dlam Pengadaan pegawai atau sumber-sumber

kemampuan dalam menciptakan ide baru untuk masa yg akan datang.

3) Dapat mempromosikan Image instansi serta mendorong Loyalotas

instansi.

4) Sebagai sarana untuk dapat melakukan kerjasama dan diskusi antara

pihak instansi/perusahaan dengan Mahasiswa yang melakukan PKLM.

c. Bagi Universitas Sumatera Utara

1) Meningkatkan hubungan kerjasama dengan Kantor Dinas Pendapatan

Kota Medan.

2) Mendapatkan masukan dan saran untuk perbaikan dan penyempurnaan

kurikulum yang berlaku di Program Studi Diploma III Administrasi

Perpajakan.

3) Mempromosikan sumber daya manusia di Universitas Sumatera Utara

khususnya Program Studi Diploma III Administrasi Perpajakan.

4) Sebagai uji nyata dari ilmu yang telah dipelajari, sehingga

meningkatkan kualitas

lulusannya.

C. URAIAN TEORITIS 1. Pengertian Pajak

Sebelum membahas mengenai gambaran data pajak Penerangan jalan,

Defenisi atau pengertian pajak menurut Prof.Dr.Rachmat Soemitro,SH : Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar pebgeluaran

umum.

Menurut Undang-undang no 34 Tahun 2000 tentang Pajak Daerah

adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepala daerah

tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan

peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelanggaraan pemerintah daerah dan pembangunan daerah.

Pajak Penerangan Jalan adalah pajak yang dipungut atas penggunaan

tenaga listrik dan ketentuan bahwa diwilayah daerah tersebut tersedia penerangan

jalan yang rekeningnya oleh pemerintahan daerah.

Penerangan Jalan adalah penggunaan tenaga listrik untuk menerangi jalan

umum yang rekeningnya dibayar oleh pemerintah daerah.

Penggunaan Tenaga Listrik adalah setiap orang pribadi atau badan yang

menggunakan tenaga listrik dari PLN maupun bukan PLN.

Penggunaan Tenaga Listrik PLN yang selanjutnya disebut pelanggan

PLN adalah setiap orang pribadi atau badan yang menggunakan tenaga listrik dari

PLN bukan PLN adalah tenaga listrik yang dihasilkan dari/ pleh pembangkit

tenaga listrik bukan PLN yang dimiliki dan atau dikelola oleh orang pribadi atau

Perseroan Terbatas Perusahaan Listrik Negara (Persero), yang disingkat

PLN adalah PLN Unti Bahasa Distribusi, PLN Wilayah, PLN Cabang dan PLN

Unit Pelayanan termasuk anak perusahaan PLN yang menjual tenaga listrik

kepada masyarakat.

Pelanggan adalah setiap Orang Pribadi atau Badan Usaha yang

menggunakan tenaga listrik dari PLN.

1. Objek dan Subjek Pajak Penerangan Jalan

Objek Pajak Penerangan Jalan adalah Penggunaan tenaga listrik, di

wilayah daerah yang tersedia penerangan jalan yang rekeningnya dibayar oleh

Pemerintah daerah.

Dikecualikan dari objek pajak Penerangan Jalan adalah :

A. Penggunaan tenaga listrik oleh instansi pemerintah pusat dan

pemerintaha daerah.

B. Penggunaan tenaga Listrik pada tempat-tempat yang digunakan

oleh kedutaan, konsultan, perwakilan asing dan lembaga-lembaga

internasional dan azas timbal balik sebagaimana berlaku untuk Pajak

Negara.

C. Penggunaan tenaga listrik yang khusus digunakan oleh badan sosial

untuk kegiatan yang bersifat social.

Subjek Pajak Penerangan Jalan adalah orang pribadi atau badan yang menggunakan tanaga listrik.

2. Tata Cara Perhitungan Pajak Penerangan Jalan

TARIF PAJAK PENERANGAN JALAN x DASAR PENGENAAN PAJAK PENERANGAN JALAN

D. RUANG LINGKUP PRAKTIK KERJA LAPANGAN

Adapun yang menjadi ruang lingkup Praktik Kerja Lapangan Mandiri

(PKLM) yaitu :

1. Data-data tentang peranan yang harus dilakukan Dinas Pendapatan Daerah

Kota Medan dalam mengelola Pajak Penerangan Jalan (PPJ).

2. Mekanisme yang harus dilakukan dalam pengelolaan Pajak Penerangan Jalan

(PPJ) di Kota Medan.

3. Mendapatkan data tentang penerimaan Pajak Penerangan Jalan Tahun 2009

dan prosedur pelaksanaan pemungutan Pajak Penerangan Jalan.

4. Tata cara pemenuhan kewajiban Pajak Penerangan Jalan.

5. Realisasi penerimaan Pajak Penerangan Jalan.

E. METODE PRAKTIK KERJA LAPANGAN MANDIRI

Adapun metode yang dipergunakan dalam melaksanakan Praktik Kerja

Lapangan Mandiri ini, yaitu :

1. Tahap Persiapan

Yaitu kegiatan yang harus dilakukan oleh mahasiswa sebelum melakukan

PKLM ke objek lokasi PKLM yang meliputi kegiatan Seperti : pemilihan

2. Studi Literatur (Kepustakaan)

Yaitu, kegiatan studi mencari data dan informasi dengan membaca landasan

teori, menelaah buku-buku literatur, peraturan perundang-undangan di bidang

perpajakan, majalah, surat kabar, internet, catatan-catatan, maupun bahasa

tertulis yang ada hubungan nya dengan laporan PKLM.

3. Studi Observasi Lapangan

Yaitu, kegiatan studi mencari data dan informasi dengan mengikuti PKLM di

Dinas pendapatan Daerah Kota medan, serta mempelajari laporan-laporan

yang berhubungan dengan masalah yang akan dibahas.

4. Pengumpulan Data

Dalm hal ini mahasiswa mengumpulkan data melalui tiga cara yaitu data

sekunder, data dokumentasi serta data pertanyaan.

5. Analisa Data dan Evaluasi

Yaitu, Kegiatan studi yang dilakukan dengan cara menganalisa permasalahan

dan kendala yang dihadapi serta mencari tahu atau menanyakan solusi yang

terbaik untuk memecahkan masalah tersebut.

F. METODE PENGUMPULAN DATA

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) ini penulis

melakukan pengumpulan data dengan cara :

Yaitu, kegiatan pengumpulan dan mencari data dengan melakukan wawancara

dan mengajukan pertanyaan kepada pegawai instansi yang berkompeten dan

menambah objektif dengan kebutuhan untuk melengkapi laporan PKLM.

2. Daftar Observasi (Pengamatan)

Yaitu, kegiatan mengumpulkan dan mencari data dengan cara langsung

maupun tidak langsung terjun ke lapangan untuk melakukan peninjauan

dengan mengamati, mendengar dan bila perlu membantu mengerjakan tugas

yang diberikan oleh pihak Instansi dengan memberikan petunjuk atau arahan

terlebih dahulu dengan berpedoman depada pekerjaan yang menjadi rahasia

dan memiliki resiko yang tinggi.

3. Dokumentasi

Kegiatan mengumpulkan dan mencari data dengan membuat dokumentasi

yang diperoleh dari instansi.

G. SISTEMATIKA PENULISAN LAPORAN PRAKTIK KERJA

LAPANGAN MANDIRI (PKLM)

Adapun yang menjadi maksud membuat sistematika penulisan laporan

PKLM adalah untuk mempermudah pemahaman dan penulisan laporan PKLM.

Sistematika Penulisan laporan PKLLM dibuat dalalm 5 (lima) Bab dan dengan

BAB I : PENDAHULUAN

Dalam bab ini diuraikan Mengenai Latar belakan masalah

PKLM, Pembahasan dan penjelasan, tujuan penulisan serta

bentuk sitematika Penulisan laporan PKLM.

BAB II : GAMBARAN UMUM LOKASI PKLM

Bab ini diuraikan metode pengumpulan data serta gambaran

petugas pegawai Dinas Pendapatan Daerah Kota Medan

khususnya Sub Dinas Penagihan.

BAB III : GAMBARAN DATA PAJAK PENERANGAN JALAN Dalam bab ini diuraikan mengenai peranan DISPENDA dalam

Mengelola Pajak Penerangan Jalan, Ruang Lingkup

Pengelolaannya serta prosedur atau mekanisme yang diterapkan

oleh DISPENDA dalam mengelola Pajak Penerangan Jalan di

Kota Medan.

BAB IV : ANALISA DAN EVALUASI

Dalam bab ini diuraikan mengenai penganalisaan masalah yang timbul dan alternatif pemecahan masalah juga evaluasi terhadap

alternatif pemecahan masalah.

BAB V : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan mengenai masalah yang timbul dari

teori pelaksanaan PKLM pada saat melaksanakan PKLM dan

juga kesimpulan bab-bab terdahulu seta saran-saran terhadap

BAB II

GAMBARAN UMUM DINAS PENDAPATAN DAERAH

KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Daerah Kota Medan

Dinas Pendapatan Kota Medan dahulu hanya satu unit kerja yang kecil

yaitu Sub-Bagian Peneriman pada bagian keuangan dengan tugas pokoknya

mengelola bidang penerimaan / Pendapatan Daerah. Mengingat pada saat itu

potensi Pajak maupun Retribusi Daerah di Kota Medan belum begitu banyak,

maka dalam Sub–Bagian Penerimaan tidak terdapat Seksi atau Urusan.

Dengan peningkatan perkembangan pembangunan dan laju pertumbuhan

penduduk serta potensi Pajak / Retribusi Daerah Kota Medan, maka melalui

Peraturan Daerah Kota Medan, Sub–Bagian tersebut diatas ditingkatkan menjadi

Bagian dengan nama Bagian IX yang tugas pokoknya mengelola Penerimaan dan

Pendapatan Daerah. Bagian IX tersebut terdiri dari beberapa seksi dengan pola

pendekatan secara sektoral pungutan Daerah.

Pada tahun 1978 berdasarkan Instruksi Menteri Dalam Negeri Nomor :

KUPD-7, tahun 1978, tentang Penyeragaman Struktur Organisasi Dinas

Pendapatan Daerah Propinsi dan Kabupaten / Kotamadya di seluruh Indonesia,

maka Pemerintah Kota Medan menetapakan Peraturan Daerah Kota Nomor 12

Tahun 1978 tentang Struktur Organisasi Dinas Pendapatan Daerah Kotamadya

Organisai Dinas Pendapatan Daerah yang baru ini dipimpin oleh seorang Kepala

Dinas yang terdiri dari 1 (satu). Bagian Tata Usaha, dengan 3 (tiga) Urusan dan 4

(empat) Seksi dengan masing - masing seksi terdiri dari 3 (tiga) subseksi.

Seiring dengan meningkatnya pembangunan dan pertumbuhan Wajib

Pajak / Retribusi Daerah, Struktur Organisasi Dinas Pendapatan selama ini

dibentuk dengan membagi pekerjaan berdasarkan sektor jenis pungutan maka pola

tersebut perlu dirubah secara fungsional.

Dengan Keputusan Menteri Dalam Negeri Nomor : 973-442, tahun 1988,

tanggal 26 Mei 1988 tentang Sistem dan Prosedur Perpajakan / Retribusi Daerah

dan Pendapatan Daerah lainnya serta Pajak Bumi dan Bangunan di 99 Kabupaten

/ Kota dan Surat Edaran Menteri Dalam Negeri Nomor : 061/1861/PUOD, tanggal

02 Mei 1988 tentang Organisasi dan Tata Kerja Dinas Pendapatan Daerah

Provinsi / Kabupaten / Kotamadya, maka Pemerintah Kota Medan merubah

Peraturan Daerah Kota Medan Nomor 12 Tahun 1978 tentang Struktur Organisasi

Dinas Pendapatan Daerah Kotamadya Medan menjadi Peraturan Daerah Kota

Medan Nomor : 16 Tahun 1990 tentang susunan Organisasi dan Tata Kerja Dinas

Pendapatan Kotamadya Daerah TK. II Medan.

Dalam perkembangan selanjutnya dengan Keputusan Menteri Dalam

Negeri dan Otonomi Daerah Nomor : 50 Tahun 2000, tentang Pedoman Susunan

Organisasi dan Tata Kerja Perangkat Daerah Kabupaten / Kota, maka Pemerintah

Kota Medan membentuk Organisasi dan Tata Kerja Dinas.

Dinas Daerah dilingkungan Pemerintah Kota Medan sebagaimana diatur dan

Peraturan Daerah Kotamadya Daerah TK. II Medan Nomor : 16 Tahun 1990

dinyatakan tidak berlaku dan diganti dengan SK Walikota Medan Nomor : 25

Tahun 2002 tentang Susunan Organisasi Dinas Pendapatan Daerah Kota Medan.

Sebagai unsur pelaksana Pemerintah Kota Medan dalam bidang Pungutan

Pajak, Retribusi Daerah dan Pendapatan Daerlah lainnya Dinas Pendapatan

Daerah dipimpin oleh seorang Kepala Dinas yang berada dan bertanggung jawab

kepada Kepala Daerah melalui Sekretaris Daerah, yang terdiri dari 1 (satu) Bagian

Tata Usaha dengan 4 (empat) Sub Bagian dan 5 (lima) Sub Dinas dengan

masing-masing 4 (empat) Seksi serta Kelompok Jabatan Fungsional.

Adapun yang memimpin Dinas Pendapatan sejak dari Bagian IX / Pendapatan

sampai dengan saat ini adalah:

1. Aminuddin Yusuf

2. Achmad Purba

3. Drs. Mahludin Lubis

4. Drs. H. Bahauddin Nasution

5. Drs. H. Amansyah Nasution

6. Drs. H. A. Daim Siregar

7. Drs. H. Azwar S.Msi

8. Drs. H. Basyrul Kamali, MM

9. Drs. H. Ramli, MM

10. Drs. H. Dzulmi Eldin S.Msi.

11. Lahum SH. MM

13. Drs. H. Syahrul Harahap. MAP

B. Struktur Organisasi Dinas Pendapataan Daerah Kota Medan

Struktur Organisasi Dinas Pendapatan Daerah Kota Medan terdiri dari :

a. Dinas;

b. Sekretariat, membawahkan :

1. Sub Bagian Umum;

2. Sub Bagian Keuangan;

3. Sub Bagian Penyusunan Program;

c. Bidang Pendataan dan Penetapan, membawahkan:

1. Seksi Pendataan dan Pendaftaran;

2. Seksi Pemeriksaan;

3. Seksi Penetapan;

4. Seksi Pengelohan Data dan informasi;

d. Bidang Penagihan, membawahkan:

1. Seksi Pembukuan dan Verifikasi;

2. Seksi Penagihan dan Perhitungan;

3. Seksi Pertimbangan dan Restitusi;

e. Bidang Bagi Hasil Pendapatan, membawahkan:

1. Seksi Bagi Hasil Pajak;

2.Seksi Bagi Hasil Bukan Pajak;

4.Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan.

f. Bidang Pengembangan Pendapatan Daerah, membawahkan:

1. Seksi Pengembangan Pajak;

2. Seksi Pengembangan Retribusi;

3. Seksi Pengembangan Pendapatan Lain – Lain.

g. Unit Pelaksana Teknis (UPT).

h. Kelompok Jabatan Fungsional.

C. Uraian Tugas dan Fungsi Dinas Pendapatan Daerah Kota Medan

Sesuai dengan Keputusan Walikota Medan Nomor 1 Tahun 2010 tentang

tugas pokok fungsi Dinas Pendapatan Daerah (DISPENDA) Kota Medan, dalam

keputusan ini yang dimaksud dengan :

a. Dinas

Dinas merupakan unsur pelaksana pemerintah daerah, yang dipimpin oleh

Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada

Walikota melalui Sekretaris Daerah.

Dinas mempunyai tugas pokok melaksanakan sebagian urusan pemerintah

daerah di bidang pendapatan daerah berdasarkan asas otonomi dan tugas

pembantuan.

Dinas mempunyai fungsi:

b. Penyelenggaraan urusan pemerintah dan pelayanan umum di bidang

pendapatan;

c. Pembinaan dan pelaksanaan tugas di bidang pendapatan; dan

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas

dan fungsinya.

b. Sekretariat

Sekretariat dipimpin oleh Sekretaris, yang berada di bawah dan bertanggung

jawab kepada Kepala Dinas.

Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas Dinas

lingkup kesekretariatan meliputi pengelolaan administrasi umum, keuangan

dan penyusunan program.

Sekretariat mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan kesekretariatan;

b. Pengkoordinasian penyusunan perencanaan program Dinas;

c. Pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan

Dinas yang meliputi administrasi umum, kepegawaian, keuangan, dan

kerumahtanggan Dinas;

d. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan

organisasi, dan ketatalaksanaan;

f. Penyiapan bahan pembinaan, pengawasan dan pengendalian;

g. Pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

tugas dan fungsinya.

1. Sub Bagian Umum

Sub Bagian Umum dipimpin oleh Kepala Sub Bagian, yang berada di bawah

dan bertanggung jawab kepada Sekretaris.

Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian tugas

Sekretariat lingkup administrasi umum.

Sub Bagian Umum mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Umum;

b. Penyusunan bahan petunjuk teknis pengelolaan administrasi umum;

c. Pengelolaan administrasi umum yang meliputi pengelolaan tata naskah

dinas, penataan kearsipan, perlengkapan, dan penyelenggaraan

kerumahtanggaan Dinas;

d. Pengelolaan administrasi kepegawaian;

e. Penyiapan bahan pembinaan dan pengembangan kelembagaan,

ketatalaksanaan, dan kepegawaian;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

h. Pelaksanaan tugas lain yang diberikan oleh Sekretariat sesuai dengan tugas

dan fungsinya.

2. Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh Kepala Sub Bagian, yang berada di

bawah dan bertanggung jawab kepada Sekretaris.

Sub Bagian Keuangan mempunyai tugas pokok melaksanakan sebagian tugas

Sekretariat lingkup pengelolaan administrasi keuangan.

Sub Bagian Keuangan mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Keuangan;

b. Penyusunan bahan petunjuk teknis pengelolaan administrasi keuangan;

c. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan

penyusunan rencana, penyusunan bahan, pemrosesan, pengusulan dan

verfikasi.

d. Penyiapan bahan / pelaksanaan koordinasi pengelolaan administrasi

keuangan;

e. Penyusunan laporan keuangan Dinas;

f. Penyiapan bahan pembinaan, pengawasan, dan pengendalian;

h. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas

dan fungsinya.

3. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program dipimpin oleh Kepala Sub Bagian, yang

berada di bawah dan bertanggung jawab kepada Sekretaris.

Sub Bagian Penyusunan Program mempunyai tugas pokok melaksanakan

sebagian tugas Sekretariat lingkup penyusunan program dan kelaporan.

Sub Bagian Penyusunan Program mempunyai fungsi:

a. Penyusunan renacana, program, dan kegiatan Sub Bagian Penyusunan

Program;

b. Pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan

program Dinas;

c. Penyiapan bahan penyusunan rencana dan program Dinas;

d. Penyiapan bahan pembinaan pengawasan, dan pengendalian;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas

dan fungsinya.

c. Bidang Pendataan dan Penetapan

Bidang Pendataan dan Penetapan dipimpin oleh Kepala Bidang, yang berada

Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan

sebagian tugas Dinas pendataan. Pendaftaran, pemeriksaan penetapan, dan

pengolahan data dan informasi.

Bidang Pendataan dan Penetapan mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan Bidang Pendataan dan

Penetapan;

b. Penyusunan petunjuk teknis lingkup pendataan, pendaftaran, pemeriksaan

penetapan, dan pengolahan data dan informasi;

c. Melaksanakan pendaftaran dan pendataan seluruh wajib pajak, wajib

retribusi dan pendapatan daerah lainnya;

d. Pelaksanaan pengolahan dan informasi baik dari Surat Pemberitahuan

Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD),

hasil pemeriksaan dan informasi dari instansi terkait;

e. Pelaksanaan proses penetapan pajak daerah, retribusi daerah dan

pendapatan daerah lainnya;

f. Perencanaan dan penatausahaan hasil pemeriksaan terhadap Wajib Pajak

dan Wajib Retribusi;

g. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

tugas dan fungsinya.

1. Seksi Pendataan dan Pendaftaran

Seksi Pendataan dan Pendaftaran dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan

Penetapan.

Seksi Pendataan dan Pendaftaran mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Pendataan dan Penetapan lingkup pendataan dan

pendaftaran.

Seksi Pendataan dan Pendaftaran mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pendataan dan

Pendaftaran;

b. Penyusunan bahan petunjuk teknis lingkup pendataan dan pendaftaran;

c. Pelaksanaan pendataan objek pajak daerah / retribusi daerah dan

pendapatan daerah lainnya melalui informasi Surat Pemberitahuan Pajak

Daerah (SPTPD) dan Surat Pemberitahuan Retribusi Daerah (SPTRD);

d. Pelaksanaan pendaftaran wajib pajak / retribusi daerah melalui formulir

pendaftaran;

e. Penyimpanan, pendistribusian, pemberian Nomor Pokok Wajib Pajak

Daerah / Wajib Retribusi Daerah serta penyimpanan surat perpajakan

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

2. Seksi Pemeriksaan

Seksi Pemeriksaan dipimpin oleh Kepala Seksi, yang berada di bawah dan

bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

Seksi Pemeriksaan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Pendataan dan Penetapan.

Seksi Pemeriksaan mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pemeriksaan;

b. Penyusunan bahan petunjuk teknis lingkup pemeriksaan;

c. Penerimaan laporan hasil pemeriksaan dan unit pemeriksa / tim pemeriksa.

d. Penatausahaan hasil pemeriksaan lapangan atas objek dan subjek pajak;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksaan tugas;

f. Pelaksanaa tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

3. Seksi Penetapan

Seksi Penetapan dipimpin oleh Kepala Seksi, yang berada di bawah dan

Seksi Penetapan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Pendataan dan Penetapan lingkup penetapan pokok pajak daerah /

pokok retribusi daerah.

Seksi Penetapan mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Penetapan;

b. Penyusunan bahan petunjuk teknis lingkup penetapan;

c. Penyiapan bahan dan data perhitungan penetapan pokok pajak daerah /

pokok retribusi daerah;

d. Penyiapan penerbitan, pendistribusian, serta penyimpanan arsip surat

perpajakan daerah / retribusi daerah yang berkaitan dengan penetapan;

e. Pelaksanaan perhitungan jumlah angsuran pembayaran / penyetoran atas

permohonan wajib pajak

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

4. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi dipimpin oleh Kepala Seksi, yang

berada di bawah dan bertanggung jawab kepada Kepala Bidang Pendapatan

Seksi Pengolahan Data dan Informasi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Pendataan dan Penetapan lingkup data dan informasi.

Seksi Pengolahan Data dan Informasi mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Data dan Informasi;

b. Penyusunan bahan petunjuk teknis lingkup pendataan dan informasi;

c. Pengumpula dan pengolahan data objek pajak daerah / retribusi daerah;

d. Penuangan hasil pengolahan data dan informasi ke dalam kartu data;

e. Pengiriman kartu data kepada Seksi Penetapan;

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

d. Bidang Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada di bawah dan

bertanggung jawab kepada Kepala Dinas.

Bidang Penagihan mempunyai tugas pokok melaksanakan sebagian tugas

Dinas lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan,

dan restitusi.

Bidang Penagihan mempunyai fungsi:

b. Penyusunan petunjuk teknis lingkup pembukuan, verifikasi, penagihan,

perhitungan, pertimbangan dan restitusi;

c. Pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah

dan pendapatan daerah lainnya;

d. Pelaksanaan perhitungan restitusi dan atau pemindahbukuan atas pajak

daerah, retribusi daerah dan pendapatan daerah lainnya;

e. Pelaksanaan perhitungan restitusi dan atau pemindahbukuan atas pajak

daerah, retribusi daerah dan pendapatan daerah lainnya;

f. Pelaksanaan telaahan dan saran pertimbangan terhadap keberatan wajib

pajak atas permohonan wajib pajak;

g. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang

penagihan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

tugas dan fungsinya.

1. Seksi Pembukuan dan Verifikasi

Seksi pembukuan dan Verifikasi dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggung jawab kepada Kepala Bidang Penagihan.

Seksi Pembukuan dan Verfikasi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Penagihan lingkup pembukuan dan verifikasi.

a. Penyiapan rencana, program, dan kegiatan Seksi Pembukuan dan

Verifikasi;

b. Penyusunan bahan petunjuk teknis lingkup pembukuan dan verifikasi;

c. Pelaksanaan pembukuan dan verifikasi tentang penetapan dan penerimaan

pajak daerah retribusi dan pendapatan daerah lainnya;

d. Pelaksanaan pembukuan dan verifikasi penerimaan dan pengeluaran benda

berharga serta pencatatan uang dari hasil pungutan benda berharga ke

dalam kartu persediaan benda berharga;

e. Penyiapan bahan dan data laporan tentang realisasi penerimaan dan

tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

f. Penyiapan bahan dan data laporan tentang realisisasi penerimaan,

pengeluaran, pengeluaran dan sisa persediaan benda berharga secara

berkala;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

2. Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan dipimpin oleh Kepala Seksi, yang berada di

Seksi Penagihan dan Perhitungan mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Penagihan lingkup penagihan dan perhitungan.

Seksi Penagihan dan Perhitungan mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Penagihan dan

Perhitungan;

b. Penyusunan bahan petunjuk teknis lingkup penagihan dan perhitungan;

c. Penyiapan bahan dan data pelaksanaan penagihan atas tunggakan pajak

daerah, retribusi daerah dan pandapatan daerlah lainnya;

d. Penyiapan bahan dan data penerbitan dan pendistribusian dan

penyimpanan arsip surat perpajakan daerah / retribusi daerah yang

berkaitan dengan penagihan;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

3. Seksi Pertimbangan dan Restitusi

Seksi Pertimbangan dan Restitusi dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggung jawab kepada kepala Bidang Penagihan.

Seksi pertimbangan dan Restitusi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Penagihan lingkup pertimbangan dan restitusi.

a. Penyiapan rencana, program dan kegiatan Seksi Pertimbangan dan

Restitusi;

b. Penyusunan bahan petunjuk teknis lingkup pertimbangan dan restitusi;

c. Penerimaan permohonan restitusi dan pemindahbukuan dari wajib pajak;

d. Penelitian kelebihan pembayaran pajak daerah / retribusi daerah yang

dapat diberikan restitusi dan atau pemindahbukuan;

e. Penyiapan surat keputusan kepala dinas tentang pemberian restitusi dan

atau pemindahbukuan;

f. Penerimaan surat keberatan dari wajib pajak / retribusi;

g. Penelitian keberatan wajib pajak / wajib retribusi;

h. Pembuatan pertimbangan atas surat keberatan wajib pajak / wajib retribusi;

i. Penyiapan bahan dan data penerbitan surat keputusan kepala dinas tentang

persutujuan atau penolakan atas keberatan;

j. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

k. Pelaksanaan tugas lain yangf diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

e. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang, yang berada di

Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan tugas

Dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan

perundang-undangan dan mengkaji pendapatan.

Bidang Bagi Hasil Pendapatan mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan Bidang Bagi Hasil

Pendapatan.

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan

pajak, penatausahaan bagi hasil dan perundang-undangan dan pengkajian

pendapatan;

c. Pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan pajak,

DAU, DAK, dan lain-lain pendapatan yang syah;

d. Pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan

bukan pajak, DAU, DAK, dan lain-lain pendapatan yang syah;

e. Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak / bukan

pajak provinsi dan dana bagi hasil pajak / bukan pajak pusat, DAU, DAK,

dan lain-lain pendapatan yang syah;

f. Pelaksanaan pengkajian pelaksanaan peraturan perundang-undangan dan

pengkajian hasil pendapatan daerah di bidang dana perimbangan, dan

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang bagi

hasil pendapatan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

1. Seksi Bagi Hasil Pajak

Seksi Bagi Hasil Pajak dipimpin oleh Kepala Seksi, yang berada di bawah dan

bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Bagi Hasil Pajak mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Bagi Hasil Pendapatan lingkup bagi hasil pajak.

Seksi Bagi Hasil Pajak mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Pajak;

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak;

c. Penerimaan dan pendistribusian Surat Pemberitahuan Pajak Terutang

(SPPT) dan Daftar Himpunan Pokok Pajak (DHPP) / Daftar Himpunan

Ketetapan Pajak (DHKP), Pajak Bumi dan Bangunan;

d. Pelaksanaan penagihan Pajak Bumi dan Bangunan;

e. Pelaksanaan perhitungan penerimaan bagi hasil pajak lainnya, membantu

menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) Pajak Bumi dan

Bangunan kepada wajib pajak, penerimaan kembali hasil pengisian SPOP

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

2. Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Bagi Hasil Pendapatan lingkup bagi hasil bukan pajak.

Seksi Bagi Hasil Bukan Pajak mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Bukan Pajak;

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil bukan pajak;

c. Pelaksanaan perhitungan dan penerimaan dana bagi hasil pajak provinsi,

dana bagi hasil bukan pajak pusat, DAU, DAK, dan lain-lain pelaporan

yang syah;\

d. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

e. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

3. Seksi Penatausahaan Bagi Hasil

Seksi Penatausahaan Bagi Hasil dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Bagi Hasil Pendapatan lingkup penatausahaan bagi

hasil.

Seksi Penatausahaan Bagi Hasil mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Penatausahaan Bagi

Hasil;

b. Penyusunan bahan petunjuk teknis lingkup penatausahaan bagi hasil;

c. Pelaksanaan penatausahaan surat-surat ketetapan Pajak Bumi dan

Bangunan;

d. Pelaksanaan penatausahaan bagi hasil pajak dan bukan pajak, DAU, DAK,

dan lain-lain pendapatan yang syah;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

4. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan dipimpin

Oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada

Kepala Bidang Bagi Hasil Pendapatan.

Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan yang

mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil

Pendapatan lingkup peraturan perundang-undangan dan kajian pendapatan.

Seksi Peraturan Perundang-Undangan dan Pengakajian Pendapatan

mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Peraturan

Perundang-Undangan;

b. Penyusunan bahan petunjuk teknis lingkup peraturan perundang-undangan

dan pengkajian pendapatan;

c. Penyiapan bahan data pelaksanaan koordinasi dengan unit terkait tentang

pelaksanaan peraturan perundang-undangan dan pengkajian atas

penerimaan pendapatan dana perimbangan, dan lain-lain pendapatan yang

syah;

d. Pelaksanaan monitoring dan evaluasi pelaksanaan peraturan

perundang-undangan di bidang dana permbangan;

e. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

f. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang,

yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok

melaksanakan sebagian tugas Dinas lingkup pengembangan pajak, retribusi,

dan pendapatan lain-lain.

Bidang Pengembangan Pendapatan Daerah mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan Bidang Pengembangan

Pendapatan Daerah;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi

dan pendapatan lain-lain;

c. Pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan

pendapatan lainnya;

d. Penghitungan potensi pajak dan retribusi daerah;

e. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang

pengembangan pendapatan daerah;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

2. Seksi Pengembangan Pajak

Seksi Pengembangan Pajak dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggung jawab kepada Kepala Pengembangan Pendapatan

Daerah.

Seksi Pengembangan Pajak mempunyai tugas pokok melaksanakan sebagian

tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan

pajak.

Seksi Pengembangan Pajak mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pajak;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak;

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah

di bidang pajak daerah;

d. Penyiapan bahan dan data pengkajian pengembangan potensi pajak

daerah;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

3. Seksi Pengembangan Retribusi

Seksi Pengembangan Retribusi dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggung jawab kepada Kepala Bidang Pengembangan

Pendapatan Daerah.

Seksi Pengembangan Retribusi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup

pengembangan retribusi.

Seksi Pengembangan Retribusi mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan Retribusi;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan retribusi;

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah

di bidang retribusi daerah;

d. Penyiapan bahan dan data pengkajian pengembangan potensi retribusi

daerah;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsi nya.

Seksi Pengembangan Pendapatan Lain-Lain dipimpin oleh Kepala Seksi, yang

berada di bawah dan bertanggung jawab kepada Kepala Bidang

Pengembangan Pendapatan Daerah.

Seksi Pengembangan Pendapatan Lain-Lain mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah

lingkup pengembangan pendapatan lain-lain.

Seksi Pengembangan Pendapatan Lain-Lain mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan

Pendapatan Lain-Lain;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pendapatan

lain-lain;

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah

di bidang pendapatan lain-lain;

d. Penyiapan bahan dan data pengkajian pengembangan potensi pendapatan

lain-lain;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

g. Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis

ditetapkan lebih lanjut dengan Peraturan Walikota.

h. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas

Dinas sesuai dengan keahlian dan kebutuhan.

1. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang

diatur dan ditetapkan berdasarkan peraturan perundang-undangan.

2. Setiap Kelompok Jabatan Fungsional dipimpin oleh Tenaga Fungsional

Senior yang ditunjuk.

3. Jumlah tenaga fungsional ditentukan berdasarkan kebutuhan dan beban

kerja.

4. Jenis dan jenjang jabatan fungsional diatur berdasarkan peraturan

perundang-undangan.

D. Tata Kerja

1. Dalam melaksanakan tugas setiap pimpinan unit organisasi dan kelompok

tenaga fungsional wajib menerapkan prinsip koordinasi, integrasi dan

sinkronisasi baik dalam lingkungan masing-masing maupun antar satuan

organisasi di lingkungan pemerintah daerah serta dengan instansi lain di luar

2. Setiap pimpinan satuan organisasi wajib mengawasi bawahannya

masing-masing dan bila terjadi penyimpangan agar mengambil langkah-langkah yang

diperlukan sesuai dengan peraturan perundang-undangan;

3. Setiap pimpinan satuan organisasi bertanggung jawab memimpin dan

mengkoordinasikan bawahan masing-masing dan memberikan bimbingan

serta petunjuk bagi pelaksanaan tugas bawahannya;

4. Setiap pimpinan satuan organisasi wajib mengikuti dan mematuhi petunjuk

dan bertanggung jawab kepada atasan masing-masing dan menyiapkan

laporan berkala tepat pada waktunya;

5. Setiap laporan yang diterima oleh pimpinan satuan organisasi dari

bawahannya wajib diolah dan dipergunakan sebagai bahan untuk penyusunan

laporan lebih lanjut dan untuk memberikan petunjuk kepada bawahannya;

6. Dalam penyampaian laporan masing-masing kepada atasan, tembusan laporan

wajib disampaikan kepada satuan organisasi lain yang secara fungsional

mempunyai hubungan kerja;

7. Dalam melaksanakan tugas setiap pimpinan satuan organisasi dibawahnya dan

dalam rangka pemberian bimbingan kepada bawahan masing-masing, wajib

E. Gambaran Umum Pegawai / Karyawan di Dinas Pendapatan Daerah Kota Medan

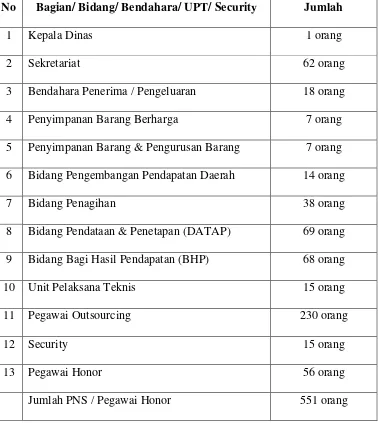

Tabel 2.1

Rekapitulasi Pegawai Dinas Pendapatan Kota Medan Tahun 2011 No Bagian/ Bidang/ Bendahara/ UPT/ Security Jumlah

1 Kepala Dinas 1 orang

2 Sekretariat 62 orang

3 Bendahara Penerima / Pengeluaran 18 orang

4 Penyimpanan Barang Berharga 7 orang

5 Penyimpanan Barang & Pengurusan Barang 7 orang

6 Bidang Pengembangan Pendapatan Daerah 14 orang

7 Bidang Penagihan 38 orang

8 Bidang Pendataan & Penetapan (DATAP) 69 orang

9 Bidang Bagi Hasil Pendapatan (BHP) 68 orang

10 Unit Pelaksana Teknis 15 orang

11 Pegawai Outsourcing 230 orang

12 Security 15 orang

13 Pegawai Honor 56 orang

Jumlah PNS / Pegawai Honor 551 orang

Pegawai Negeri Sipil : 264 Orang

TNI Yang Dikaryakan : 1 Orang

Pegawai Outsourcing : 230 Orang

Pegawai Honor : 56 Orang

Jumlah : 551 Orang

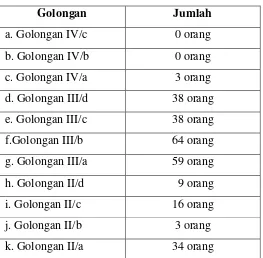

Tabel 2.2

Jumlah Pegawai Berdasarkan Golongan

Golongan Jumlah

a. Golongan IV/c 0 orang

b. Golongan IV/b 0 orang

c. Golongan IV/a 3 orang

d. Golongan III/d 38 orang

e. Golongan III/c 38 orang

f.Golongan III/b 64 orang

g. Golongan III/a 59 orang

h. Golongan II/d 9 orang

i. Golongan II/c 16 orang

j. Golongan II/b 3 orang

k. Golongan II/a 34 orang

BAB III

GAMBARAN DATA PAJAK PENERANGAN JALAN

A. Pengertian Pajak

Sebelum membahas mengenai gambaran data pajak penerangan jalan,

sebaiknya kita terlebih dahulu mengetahui tentang pengertian pajak.

Defenisi atau pengertian pajak menurut Prof. Dr. Rachmat Soemitro, SH

“Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang (yang

dapat dipaksakan) dengan tidak mendapat jasa timbal balik (Kontraprestasi) yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran

umum.

Menurut Undang-undang No. 28 tahun 2009 tentang pajak daerah adalah

iuran wajib yang dilakukan oleh orang pribadi atau badan kepala daerah tanpa

imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggara pemerintah daerah dan pembangunan daerah.

B. Ketentuan Peraturan dan Perundang-undangan Tentang Pajak Penerangan Jalan

1. Undang-undang No. 18 tahun 1997 tentang Pajak Daerah dan retribusi

Daerah jo. Undang-undang No. 34 tahun 2000 tentang Perubahan atas

Undang-undang No. 18 tahun 1997.

3. Undang-undang No. 33 tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah.

4. Peraturan Pemerintah No. 65 tahun 2001 tentang Pajak Daerah.

5. Pelaksanaan Peraturan Daerah Kota Medan No. 12 tahun 2003 tentang

Pajak Daerah Kota Medan.

6. Keputusan Menteri Dalam Negeri No. 10 tahun 2002 tentang Pemungutan

Pajak Penerangan Jalan.

Ketentuan-ketentuan tersebut memuat hal-hal penting yang memberi

penjelasan tentang apa itu Pajak Penerangan Jalan dan PLN sebenarnya. Secara

garis besar akan diuraikan sebagai berikut :

1. Pajak Penerangan Jalan adalah pajak yang dipungut atas penggunaan tenaga

listrik dengan ketentuan bahwa di wilayah daerah tersebut tersedia penerangan

jalan yang rekeningnya oleh Pemerintahan Daerah.

2. Penerangan Jalan adalah penggunaan tenaga listrik untuk menerangi jalan

umum yang rekeningnya di bayar oleh Pemerintahan Daerah.

3. Penggunaan Tenaga Listrik adalah setiap orang pribadi atau badan yang

menggunakan tenaga listrik dari PLN maupun bukan PLN.

4. Penggunaan Tenaga Listrik PLN yang selanjutnya disebut pelanggan PLN

adalah setiap orang pribadi atau badan yang menggunakan tenaga listrik dari

PLN. Penggunaan Tenaga Listrik bukan PLN adalah tenaga listrik yang

dihasilkan dari / oleh pembangkit tenaga listrik bukan PLN yang dimiliki

dan atau dikelola oleh orang pribadi atau badan (Perda Kota Medan

5. Perseroan Terbatas Perusahaan Listrik Negara (Persero) yang disingkat PLN,

adalah PLN unit Bahasa Distribusi, PLN Wilayah, PLN Cabang, dan PLN

Unit Pelayanan termasuk anak perusahaan PLN yang menjual tenaga listrik

kepada masyarakat.

6. Pelanggan adalah setiap orang pribadi atau Badan Usaha yang menggunakan

tenaga listrik dari PLN (Keputusan Menteri Dalam Negeri No. 10 : 2002).

C. Objek dan Subjek Pajak Penerangan Jalan

Objek pajak penerangan jalan adalah penggunaan tenaga listrik, di wilayah

daerah yang tersedia penerangan jalan yang rekeningnya dibayar oleh Pemerintah

Daerah.

Dikecualikan dari objek Pajak Penerangan Jalan adalah :

1. Penggunaan tenaga listrik oleh instansi Pemerintah Pusat dan Pemerintah

Daerah.

2. Penggunaan tenaga listrik pada tempat-tempat yang digunakan oleh kedutaan,

konsultan, perwakilan asing dan lembaga-lembaga internasional dengan azas

timbal balik sebagaimana berlaku untuk Pajak Negara.

3. Penggunaan tenaga listrik yang khusus digunakan oleh badan sosial untuk

kegiatan yang bersifat sosial.

Subjek pajak penerangan jalan adalah orang pribadi atau badan yang

menggunakan tenaga listrik.

Wajib pajak penerangan jalan adalah orang pribadi atau badan yang

D. Tata Cara Perhitungan Pajak Penerangan Jalan

Tabel 2 : Cara menghitung Besarnya Pajak Penerangan Jalan

Contoh :

Pemakaian listrik di suatu rumah :

• Pemakaian listrik dengan batas daya sambung = 900 VA (= 0,9 kVA)

termasuk golongan tarif R1 250 s/d 900 VA = 20.000 / kVA.

• Termasuk dalam biaya pemakaian Blok I : < 60 jam nyala = Rp. 275/KWh

• Termasuk dalam pemakaian Blok II : < 60 jam nyala = Rp. 445/KWh

• Termasuk pemakaian Blok III : < 60 jam nyala = Rp. 495 /KWh

Perhitungan :

• Biaya beban = 0,9 kVA x Rp. 20.000 / kVA = Rp. 18.000

• Biaya pemakaian :

Blok I/20 KWh x Rp. 275 = Rp. 5.500

Blok II/40 KWh x Rp. 445 = Rp. 17.800

Blok III/30 KWh x Rp. 495 = Rp. 14.850

• Sub jumlah = Rp. 55.150

• Pajak penerangan jalan umum (10%) = 10% x Rp. 55.510 = Rp. 5.515

• Jumlah tagihan rekening listrik = Rp. 60.665

Keterangan :

Untuk biaya beban kVA, dan biaya pemakaian listrik / KWh ditetapkan

sesuai dengan standard tarif yang dikenakan oleh PLN.

Pajak penerangan jalan sebesar Rp. 5.515 harus dilaporkan dan disetor ke

Dinas Pendapatan Daerah Kota Medan (DISPENDA) oleh PLN dengan

melampirkan Laporan Hasil Realisasi dan Daftar Rekapitulasi Rekening Listrik.

E. Pendaftaran dan Penilaian Pajak Penerangan Jalan 1. Pendaftaran

Bentuk pendaftaran pajak penerangan jalan dilakukan bersamaan dengan

proses pemasangan lampu penerangan jalan tersebut. Dimana lampu penerangan

jalan yang dipasang terdiri dari beberapa sektor sesuai dengan penetapan wilayah

kecamatan masing-masing yang terdiri dari :

1. Sektor A

Terdiri dari kecamatan Medan Johor, Medan Selayang, Medan Baru, Medan

Polonia, Medan Tuntungan, Medan Petisah dan Medan Sunggal.

2. Sektor B

Terdiri dari kecamatan Medan Kota, Medan Maimun, Medan Amplas, Medan

Area, Medan Tembung, Medan Denai dan Medan Perjuangan.

3. Sektor C

Terdiri dari kecamatan Medan Belawan, Medan Labuhan, Medan Timur,

4. Sektor Lampu Taman / Air Sirkulasi

Meliputi pemasangan lampu pada taman dan gedung yang meliputi semua

kecamatan yang ada di Kota Medan.

Pemasangan lampu penerangan jalan tersebut dilakukan oleh konsumen

dari pihak perusahaan dengan pemasangan lampu penerangan jalan umum (LPJU)

maupun oleh pemerintah kota (Pemko) sendiri. Tahap-tahap yang dilakukan

adalah sebagai berikut :

a. Perusahaan

Perusahaan meminta atau memohon rekomendasi / izin kepada Dinas

Pertamanan Kota Medan untuk pemasang lampu penerangan jalan. Dalam

melakukan permintaan atau permohonan rekomendasi / izin dilampirkan KTP,

gambar situasi lapangan, jenis lampu yang dipasang, dan diketahui oleh kelurahan

setempat. Lalu akan diberikan jawaban oleh Dinas Pertamanan Kota Medan

melalui surat yang memuat syarat-syarat yang harus dipenuhi oleh konsumen

yang melakukan permohonan. Syarat-syarat tersebut memuat hal-hal berikut ini :

1. Pemasangan harus sesuai standar PLN dan Dinas Pertamanan sebagai

pengawas pekerjaan.

2. Teknik pemasangan harus sesuai standar PLN dan harus dipedomani

“Pertunjukan Umum Instalasi Listrik (PUIL)”.

3. Pekerjaan harus dilaksanakan, dipertanggung jawabkan oleh instalator yang

sah dan terdaftar di PT. PLN (persero) wilayah II Sumatera Utara Cabang

4. Pemasangan harus membentuk sudut 200 mengarah ke jalan umum dan

memakai sistem instalasi jaringan udara dengan kelengkapan box main panel,

MCB, switch kontektur dan team switch.

5. Setelah selesai pemasangan, konsumen harus melaporkan kembali ke Dinas

Pertamanan Kota Medan, menyerahkan bukti kuitansi pembayaran BP dan

UJL (Biaya Penyambungan dan Uang Jaminan Langganan) serta bukti telah

dipasang KWh Meter LPJUnya dari PLN untuk diinvestasikan.

6. Seluruh biaya material untuk pemasangan lampu / perawatan dan BP-UJL ke

PLN, berikut pemasangan KWh meternya adalah menjadi tanggung jawab

pihak konsumen.

7. Dengan adanya persetujuan teknis dari PLN, maka biaya pemakaian arus

listriknya setiap bulan adalah tanggung jawab Pemko Medan.

Lalu konsumen melakukan pelaporan ke PLN, apakah pemasangan yang

akan dilakukan memenuhi teknis atau tidak saat melakukan pelaporan tersebut,

konsumen harus membawa surat rekomendasi / izin yang diberikan oleh Dinas

Pertamanan Kota Medan. Waktu pelaporan paling lama 1 (satu) minggu. Jika

memenuhi teknis akan dilakukan pemasangan oleh Dinas Pertamanan Kota

Medan. Selanjutnya PLN akan melakukan pemasukan atau pemberian arus.

Pemasukan atau pemberian arus paling lama 3 (tiga) hari. Kemudian akan

dibebankan BP-UJLnya (biaya Penyambungan Uang Jaminan Langganan).

Selanjutnya data-data konsumen akan diserahkan oleh Dinas Pertamanan

ditemukan baik dalam proses pemasangan maupun setelahnya, konsumen

melakukan pelaporan ke PLN.

b. Pemerintahan Kota (Pemko) Medan

Proses pemasangan lampu penerangan jalan oleh Pemko tidak jauh beda

dengan konsumen dari perusahaan. Pihak Pemko juga melakukan pembuatan surat

permohonan rekomendasi / izin ke Dinas Pertamanan Kota Medan. Lalu

ditampung oleh pihak Dinas Pertamanan Kota Medan. Selanjutnya Dinas

Pertamanan Kota Medan melakukan survey di lapangan, tempat akan dilakukan

pemasangan lampu penerangan jalan. Jika memenuhi teknis dan jumlah yang

diminta sedikit, maka akan dilakukan pemasangan lampu penerangan jalan

tersebut. Tetapi bila jumlahnya besar maka perlu menunggu persetujuan turunnya

APBD (Anggaran Pendapatan Belanja Daerah) untuk pemasangan lampu

penerangan jalan tersebut.

Setelah disetujui akan diadakan persiapan pembuatan anggaran dan

gambaran perencanaan lampu penerangan jalan tersebut. Selanjutnya akan

dilaksanakan oleh pihak pelaksanaan dari Dinas Pertamanan Kota Medan.

Pemasangan penerangan jalan ini diminta oleh Pemko Medan tetap saja dikenakan

BP-UJL (biaya penyambungan – uang jaminan langganan).

2. Penilaian

Dasar pengenaan Pajak Penerangan Jalan adalah nilai jual tenaga listrik

a. Dalam hal tenaga listrik berasal dari PLN dan bukan PLN dengan

pembayaran, nilai jual tenaga listrik adalah jumlah tagihan biaya beban

ditambah dengan biaya pemakaian KWh yang ditetapkan dalam rekening

listrik.

b. Dalam hal tenaga listrik berasal dari bukan PLN dengan tidak dipungut

bayaran. Nilai jual tenaga listrik dihitung berdasarkan kapasitas tersedia,

penggunaan listrik atau taksiran penggunaan listrik, dan harga satuan listrik

yang berlaku di wilayah daerah yang bersangkutan.

Khusus untuk kegiatan industri, pertambangan minyak bumi dan gas alam,

nilai jual tenaga listrik sebagaimana yang dimaksud ditetapkan sebesar 30% (tiga

puluh persen) (PP RI No. 65 : 2001).

Tarif pajak ditetapkan dan diatur oleh peraturan pemerintah. Tarif pajak

penerangan jalan dikenakan atas nilai jual tenaga listrik yang terpakai. Besarnya

pokok penerangan jalan yang terutang dihitung dengan cara mengalikan tarif

pajak dengan dasar pengenaan pajaknya. Tarif pajak penerangan jalan ditetapkan

sebagai berikut :

a. Penggunaan tenaga listrik yang berasal dari PLN, bukan untuk industri sebesar

10% (sepuluh persen).

b. Penggunaan tenaga listrik yang berasal dari PLN, untuk industri sebagai

berikut :

1. Untuk industri yang memakai tenaga listrik dengan batas daya 450 VA s/d

2. Untuk industri yang memakai tenaga listrik dengan batas daya 14 KVA s/d

24,999 KVA sebesar 4% (empat perseratus).

3. Untuk industri yang memakai tenaga listrik dengan batas daya

25.000 KVA ke atas sebesar 1,5% (satu koma lima perseratus).

c. Penggunaan tenaga listrik yang berasal dari bukan PLN, bukan untuk industri

sebesar 8% (delapan per seratus)

d. Penggunaan tenaga listrik yang berasal dari bukan PLN, untuk industri

ditetapkan sebagai berikut :

1. Untuk industri yang memakai tenaga listrik dengan batas daya 450 KVA

s.d 13,9 KVA sebesar 8% (delapan per seratus).

2. Untuk industri yang memakai tenaga listrik dengan batas daya 14 KVA s.d

24.999 KVA sebesar 4% (empat per seratus).

3. Untuk industri yang memakai tenaga listrik dengan batas daya

25.000 KVA ke atas sebesar 1,5% ( satu koma lima per seratus) (Perda

BAB IV

ANALISA DAN EVALUASI

A. Sistem Pengelolaan Pajak Penerangan Jalan di Dispenda

Sistem pengelolaan dapat diartikan sebagai “proses, cara, perbuatan,

mengelola, proses melakukan kegiatan tertentu dengan menggerakkan tenaga

orang lain, proses yang membantu merumuskan kebijaksanaan dan tujuan

organisasi, proses yang memberikan pengawasan pada semua hal yang terlibat

dalam pelaksanaan kebijaksanaan dan pencapaian tujuan sebagai perangkat unsur

yang secara teratur yang saling berkaitan sehingga membentuk suatu totalitas,

susunan yang teratur dari pandangan, teori, asas, dan sebagainya.”

Menurut Undang-undang Republik Indonesia No. 34 Tahun 2000, tentang

Pajak Daerah dan Retribusi Daerah, pemungutan adalah suatu rangkaian kegiatan

mulai dari penghimpunan data objek dan subjek pajak atau retribusi, penentuan

besarnya pajak atau retribusi yang terutang sampai kegiatan penagihan pajak atau

wajib retribusi pajak atau retribusi kepada wajib pajak serta pengawasan

penyetorannya.

Pemungutan pajak merupakan perwujudan dari pengabdian dan peran serta

wajib pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban

perpajakan yang diperlukan untuk pembiayaan pemerintahan daerah dan

pembangunan daerah. Tanggung jawab atas kewajiban pelaksanaan pemungutan

pajak sebagai pencerminan kewajiban di bidang perpajakan berada pada anggota