1

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Sebagai suatu entitas yang mengemban amanat rakyat, pemerintah dalam melaksanakan hak dan kewajibannya harus memiliki rencana yang matang. Rencana tersebut akan dipakai sebagai pedoman dalam setiap pelaksanaan tugas

negara termasuk pula dalam hal pengurusan keuangan.

Anggaran sebagai salah satu alat bantu manajemen memegang peranan

cukup penting karena dengan anggaran manajemen dapat merencanakan, mengatur dan mengevaluasi jalannya suatu kegiatan. Sebagai alat manajemen, sistem penganggaran selayaknya dapat membantu aktivitas berkelanjutan untuk

memperbaiki efektifitas dan efisiensi program pemerintah. Sedangkan sebagai instrumen kebijakan ekonomi, anggaran berfungsi untuk mewujudkan

pertumbuhan dan stabilitas perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan bernegara.

Setiap tahun pemerintah menghimpun dan membelanjakan dana triliunan rupiah melalui APBN. Penyusunan APBN merupakan rangkaian aktifitas yang melibatkan banyak pihak termasuk departemen , lembaga dan DPR, peran DPR

dalam hal ini sebagai otoritas yang mengawasi arus keluar dana APBN.

Anggaran Pendapatan dan Belanja Negara (APBN) merupakan landasan

masyarakat dengan baik (good governance). APBN yang ditetapkan dengan UU tiap tahunnya, merupakan produk peraturan perundang-undangan yang

mempunyai karakteristik dan prosedur pembentukan yang berbeda dengan UU yang lainnya. Hal ini menimbulkan suatu permasalahan hukum yang berkaitan

dengan hubungan antara legislatif sebagai pembentuk undang-undang dengan eksekutif sebagai pelaksana dari undang-undang, meskipun dalam pembentukan UU APBN itu sendiri memerlukan pembahasan dan persetujuan bersama dari

DPR dan Presiden.

Anggaran Pendapatan dan Belanja Negara (APBN) merupakan alat utama

pemerintah untuk mensejahterakan rakyatnya dan sekaligus alat pemerintah untuk mengelola perekonomian negara. Periode pelaksanaan APBN selama 12 bulan. Sejak tahun 2000, Indonesia menggunakan tahun kalender sebagai tahun

anggaran, yaitu dari tanggal 1 Januari sampai dengan tanggal 31 Desember. Sebelumnya, tahun anggaran dimulai tanggal 1 April sampai dengan 31 Maret

tahun berikutnya. Penggunaan tahun kalender sebagai tahun anggaran ini kemudian dikukuhkan dalam UU Keuangan Negara dan UU

PerbendaharaanNegara (Pasal 4 UU No. 17/2003 dan Pasal 11 UU No. 1/2004).

Berdasarkan Pasal 3 Ayat (4) UU No. 17/2003, APBN mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi dan stabilisasi. Fungsi

otorisasi mengandung arti bahwa anggaran negara menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan. Fungsi

pengawasan mengandung arti bahwa anggaran negara menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan negara sesuai dengan ketentuan yang

telah ditetapkan. Fungsi alokasi mengandung arti bahwa anggaran negara harus diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya, serta

meningkatkan efisiensi dan efektifitas perekonomian. Fungsi distribusi mengandung arti bahwa kebijakan anggaran negara harus memperhatikan rasa keadilan dan kepatutan. Fungsi stabilisasi mengandung arti bahwa anggaran

pemerintah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian.

Menteri Keuangan mengeluarkan Peraturan Menteri Keuangan Nomor 104/ PMK 02/2010 Tentang Petunjuk Penyusunan dan Penelaahan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga Tahun Anggaran 2011 serta

Peraturan Menteri Keuangan Nomor 192/ PMK 05/2010 Tentang Penyusunan dan Pengesahan Daftar Isian Pelaksanaan Anggaran Tahun Anggaran 2011.

Berdasarkan PMK tersebut, semua unit eselon I Kementerian Keuangan dan satuan kerja dibawahnya berkewajiban untuk melaksanakan penyusunan anggaran

(DIPA) yang berpedoman pada Anggaran Berbasis Kinerja termasuk Kanwil VIII DJKN Bandung yang merupakan salah satu Instansi vertikal dari Direktorat Jenderal Kekayaan Negara.

Untuk memperoleh DIPA-nya sendiri, proses pengajuan permintaan dana tahun anggaran 2011 dimulai sejak tahun 2010. Sejak tahun 2010 pemerintah

DIPA sebagai bukti legalitas dokumen anggaran Kanwil VIII DJKN bersangkutan. Semua itu adalah gambaran singkat dari proses penyusunan DIPA

yang membutuhkan waktu lama.

Penyusunan DIPA dimulai dengan pembuatan RKA-KL dan DIPA

KementerianNegara/Lembaga oleh Menteri/Pimpinan Lembaga untuk instansi yang dipimpinnya. RKA-KL tersebut disusun berdasarkan pagu sementara anggaran ditetapkan Menteri Keuangan dengan mengacu pada Rencana Kerja

Kementerian Negara/Iembaga Dengan menggunakan pendekatan Pengganggaran Terpadu, Kerangka Pengeluaran Jangka Menengah, dan Penganggaran Berbasis

Kinerja dan RKA-KL tersebut dibahas bersama antara Kementerian Negara /Lembaga dan komisi terkait di DPR. Hasil pembahasan tersebut menjadi dasar penyusunan Peraturan Presiden tentang Rincian Anggaran Belanja (RAB)

Pemerintah Pusat.

Berikutnya RKA-KL tersebut ditelaah dan hasilnya akan menjadi dasar

penyusunan Satuan Anggaran Kementerian Negara/Lembaga yang dijabarkan lebih lanjut untuk tiap-tiap satuan kerja menjadi Satuan Anggaran Per Satuan

Kerja (SAPSK). SAPSK tersebut merupakan lampiran Perpres Rincian Anggaran Belanja (RAB) Pemerintah Pusat yang menjadi dasar bagi penyusunan dan pengesahan DIPA.

Ada banyak hal yang menyebabkan kurang matangnya DIPA di Kanwil VIII DJKN Bandung yang keluar sebagai contoh terdapat revisi pada pagu

revisi tersebut direncanakan untuk tahun anggaran 2011,belanja pemeliharaan gedung dan bangunan gedung dapat alokasi dana misalnya sebesar

Rp.62.600.000,-. Karena setelah dihitung kembali, jumlah anggaran Rp.62.600.000,-tersebut tidak cukup hingga bulan Desember tahun 2011. Untuk

itu POK belanja pemeliharaan gedung dan bangunan, khususnya pemeliharaan gedung kantor direvisi menjadi Rp.80.000.000,-.

Uraian tersebut memberi gambaran yang jelas bahwa penyelesaian proses

penyusunan DIPA tidak harus cepat, melainkan juga harus tepat. Karena pemerintah sengaja membuat peraturan agar penyusunan pagu anggaran 2011

dilakukan pada tahun 2010, dengan tujuan supaya DIPA yang keluar adalah DIPA yang benar-benar Siap untuk digunakan.

Sehubungan dengan uraian yang telah dijelaskan diatas, penulis tertarik

untuk memberikan topik bahasan perihal penyusunan anggaran (DIPA) ini berdasarkan perolehan hasil pengamatan yang dilakukan penulis selama

pelaksanaan Kerja Praktek yang bertempat di Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung dengan judul “Proses Penyusunan Anggaran (DIPA) Tahun 2011 Di Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung”.

1.2 Maksud dan Tujuan Kerja Praktek Maksud Kerja Praktek

Penulisan hasil Kerja Praktek ini dimaksudkan untuk memenuhi salah satu

melengkapi materi kuliah melalui pengamatan dan partisipasi langsung di lapangan dan mencoba mengaplikasikan ilmu-ilmu yang telah diperoleh di bangku

perkuliahan.

Tujuan Kerja Praktek

Tujuan penulisan adalah untuk mendiskripsikan dan mempelajari hal-hal yang tercantum dalam identifikasi pengamatan, diantaranya untuk mengetahui dan menerapkan:

1) Proses penyusunan anggaran (DIPA) tahun 2011 di Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung.

2) Hambatan-hambatan yang dihadapi dalam proses penyusunan anggaran (DIPA) tahun 2011 di Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung.

3) Altematif pemecahan hambatan terhadap hambatan yang timbul dalam penyusunan anggaran (DIPA) tahun 2011 di Kantor Wilayah VIII

Direktorat Jenderal Kekayaan Negara Bandung

1.3 Kegunaan Kerja Praktek

Adapun kegunaan kerja praktek yang diharapkan oleh penulis adalah sebagai berikut:

1. Bagi Penulis : Dengan kegiatan praktek kerja ini penulis berharap dapat

memperoleh manfaat tentang suasana di lingkungan kerja dengan cara, memberikan pengalaman dalam hal praktis, kemampuan berkomunikasi dan

bagaimana proses penyusunan anggaran (DIPA) dan hal apa saja yang menjadi hambatan dalam proses penyusunan anggaran (DIPA).

2. Bagi Instansi : Selain sebagai salah satu sumber pemikiran yang konstruktif bagi perusahaan dalam rangka membangun kinerja perusahaan ke arah yang

lebih profesional juga sebagai bahan masukan dalam kegiatan operasional perusahaan.

3. Bagi Ilmu Akuntansi : Semoga dapat menjadi sumbangan wawasan dan

pikiran sebagai sumber informasi dan referensi serta sebagai bahan yang memperkaya ilmu pengetahuan di lingkungan Sarjana S1, Fakultas Ekonomi

Akuntansi mengenai pentingnya proses penyusunan anggaran (DIPA) di lingkungan atau instansi pemerintah dalam rangkaian proses aktivitasnya untuk mencapai peningkatan demokrasi dan kinerja pemerintah untuk

meningkatkan kesejahteraan masyarakat.

4. Bagi Kanwil VIII DJKN Bandung : Memberikan masukan dan menambah

informasi bagi Kanwil VIII DJKN Bandung guna mengevalusi kembali mengenai Proses Penyusunan Anggaran (DIPA).

1.4 Metode Kerja Praktek

Dalam menyusun laporan kerja praktek, penulis menggunakan metode Block Release yaitu metode dimana penulis melakukan kerja praktek di Pusat

Adapun teknik dalam pengumpulan data dan informasi sebagai materi pendukung dalam penyajian laporan ini adalah :

1. Studi Kepustakaan (library research)

Studi Kepustakaan (library research) yaitu merupakan suatu kegiatan

pengumpulan data yang dilakukan dengan cara mempelajari, meneliti dan menelaah berbagai macam bahan bacaan yang ada di perpustakaan, baik buku – buku, diktat dan bahan – bahan lain yang ditulis dan disusun oleh beberapa

Penulis yang erat hubungannya dengan masalah yang dibahas. Juga catatan – catatan pribadi yang pernah didapat selama mengikuti perkuliahan.

2. Studi Lapangan (Field Research)

Studi Lapangan (Field Research) yaitu merupakan suatu teknik pengumpulan data dengan mengadakan pengamatan langsung pada objek

penelitian. Penelitian yang dilakukan dengan metode pengambilan data yang tersedia dilapangan yaitu:

a. Pengamatan (Observation)

Yaitu suatu cara untuk mendapatkan suatu data-data yang diperlukan dengan

melakukan pengamatan langsung. Penulis melakukan pengamatan secara langsung, mempelajari, dan melakukan pencatatan secara sistematis terhadap kegiatan – kegiatan mengenai penyusunan anggaran (DIPA)

b. Wawancara (Interview)

Yaitu tanya jawab langsung kepada bagian-bagian tertentu seperti para

serta dianggap oleh penulis terdapat relevansinya dengan materi penyusunan laporan kerja praktek ini.

1.5 Lokasi dan Waktu Kerja Praktek

Dalam melaksanakan Kerja Praktek penulis mengambil lokasi di Kanwil

VIII Direktorat Jenderal Kekayaan Negara Bandung yang beralamat di Jalan Asia Afrika No 114 Bandung.

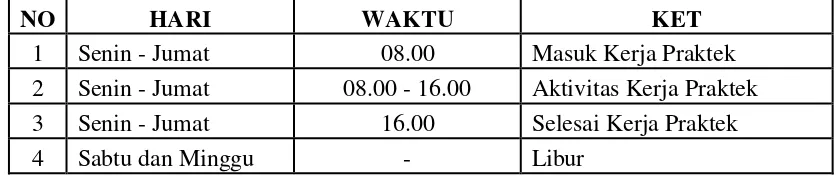

Kerja Praktek ini dilaksanakan 24 hari di mulai dari tanggal 4 Juli 2011

sampai dengan 4 Agustus 2011

Tabel 1.1 Aktivitas Kerja Praktek

NO HARI WAKTU KET

1 Senin - Jumat 08.00 Masuk Kerja Praktek

2 Senin - Jumat 08.00 - 16.00 Aktivitas Kerja Praktek 3 Senin - Jumat 16.00 Selesai Kerja Praktek

4 Sabtu dan Minggu - Libur

11

GAMBARAN UMUM INSTANSI

2.1 Sejarah Singkat Berdirinya Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung

Sejak setelah Proklamasi Kemerdekaan RI tahun 1945, pemerintah telah menggulirkan program pengucuran atau pemberian pinjaman dana untuk kredit

bagi para pengusaha kecil dalam rangka mendorong pertumbuhan perekonomian rakyat pasca penjajahan. Kebijakan ini digariskan oleh Panitia Pemikir Siasat Ekonomi yang didirikan oleh Muhammad Hatta pada tahun 1946. Dalam

perkembangannya pengucuran atau pinjaman dana yang diberikan oleh pemerintah tersebut tidak kembali tepat pada waktunya, bahkan dana tersebut

menjadi kredit macet. Apabila keadaan tersebut tidak segera dilakukan langkah pengamanan, maka dikhawatirkan akan sangat merugikan keuangan dan kekayaan negara yang selanjutnya akan memperlambat pertumbuhan perekonomian negara.

Atas dasar tersebut maka dipandang perlu untuk menciptakan sistem baru, mengingat sistem yang ada pada saat itu (sistem penyelesaian perkara berdasarkan

pasal 195 HIR) tidak mampu melakukan fungsinya dalam melakukan pengamanan terhadap keuangan dan kekayaan negara, untuk itu dibuat Undang-Undang Nomor 49 Prp tahun 1960. Berdasarkan UU Nomor 49 Prp tahun 1960 dibentuklah

Pada tahun 1971 penyerahan piutang negara yang berasal dari kredit investasi cukup banyak, namun mengingat terbatasnya struktur organisasi dan

sumber daya manusia PUPN, maka berdasarkan Keputusan Presiden Nomor 11 tahun 1976 dibentuk Badan Urusan Piutang Negara (BUPN) dengan tugas

mengurus penyelesaian piutang negara, sedangkan PUPN yang merupakan panitia interdepartemental hanya menetapkan produk hukum dalam pengurusan piutang negara. Sebagai penjabaran Keputusan Presiden nomor 11 tahun 1976 tersebut,

maka Menteri Keuangan mengeluarkan Surat Keputusan nomor 517/MK/IV/1976 tentang susunan organisasi dan tata kerja BUPN, dalam keputusan tersebut tertulis

bahwa tugas pengurusan piutang negara dilaksanakan Satuan Tugas (Satgas) BUPN.

Seiring dengan meningkatnya piutang negara yang pengurusannya

diserahkan kepada BUPN, menandakan makin banyaknya piutang negara yang bermasalah (macet) baik berasal dari perbankan yang mempunyai agunan maupun

non perbankan sehingga pemerintah memandang perlu untuk mengeluarkan suatu kebijakan untuk mempercepat proses pengembalian piutang negara. Untuk itu

keluarlah Keputusan Presiden Nomor 21 tahun 1991 yang menggabungkan Lelang dan seluruh aparatnya dari lingkungan Direktorat Jenderal Pajak ke dalam struktur organisasi BUPN, sehingga terciptalah organisasi baru yang bernama

Badan Urusan Piutang dan Lelang Negara (BUPLN)

Sebagai tindak lanjut dari Keputusan Presiden nomor 21 tahun 1991,

sedangkan tugas operasional lelang dilakukan oleh Kantor Lelang Negara (KLN). Selanjutnya berdasarkan Keputusan Presiden nomor 177 tahun 2000 yang

ditindaklanjuti dengan Keputusan Menteri Keuangan nomor 2/KMK.01/2001 tanggal 3 Januari 2001, BUPLN ditingkatkan menjadi Direktorat Jenderal Piutang

dan Lelang Negara (DJPLN).

Untuk menyesuaikan tugas dan fungsi pada kantor operasional, maka Kantor Pelayanan Pengurusan Piutang Negara (KP3N) dan Kantor Lelang Negara

(KLN) dilebur menjadi satu dengan nama Kantor Pengurusan Piutang dan Lelang Negara (KP2LN) sesuai dengan Keputusan Menteri Keuangan Nomor

425/KMK.01/2002 tanggal 2 Oktober 2002 tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Piutang dan Lelang Negara dan Kantor Pelayanan Piutang dan Lelang Negara.

Hingga tahun 2007, penataan ulang organisasi secara menyeluruh di Departemen Keuangan telah berlangsung sebanyak 2 (dua) kali. Pertama, pada

tahun 2004, terjadi peleburan dua unit Eselon II, yaitu Direktorat Pengelolaan Kekayaan Negara (Dit.PKN), Ditjen Anggaran dan Pusat Akuntansi Barang

Milik/Kekayaan Negara (Pusat Akbar), BAKUN menjadi satu unit Eselon II baru, Direktorat Pengelolaan BMKN (Direktorat PBMKN) pada Direktorat Jenderal Perbendaharaan. Direktorat inilah yang menjadi cikal bakal pengembangan

organisasi Direktorat Jenderal Kekayaan Negara yang saat ini melaksanakan peran selaku Pengelola Barang (asset manager).

dan Lelang Negara (DJPLN), Direktorat Pengelolaan Barang Milik/Kekayaan Negara, Ditjen Perbendaharaan, dan Bidang Pengelolaan Kekayaan Negara pada

Kanwil Direktorat Jenderal Perbendaharaan. Perubahan ini ditandai dengan terbitnya Keputusan Menteri Keuangan Nomor 466/KMK.01/2006, dan

selanjutnya disempurnakan menjadi Peraturan Menteri Keuangan No. 131/PMK.01/2006.

Kantor Wilayah VIII DJKN Bandung sesuai dengan PMK Nomor

102/PMK.01/2008 tanggal 11 Juli 2008 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Kekayaan Negara, mempunyai wilayah kerja

meliputi Propinsi Jawa Barat yang membawahi 7 (tujuh) Kantor Pelayanan, yaitu KPKNL Bandung, KPKNL Bekasi, KPKNL Bogor, KPKNL Purwakarta, KPKNL Cirebon, KPKNL Tasikmalaya dan KPKNL Sukabumi. Namun, sampai dengan

saat ini pembentukan KPKNL Sukabumi belum juga terealisir.

Visi

Visi Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung adalah “ Menjadi Pengelola Kekayaan Negara, Piutang Negara, dan lelang yang

bertanggung jawab untuk sebesar-besar kemakmuran rakyat “. Misi

Misi Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung adalah:

1. Mewujudkan optimalisasi penerimaan, efisiensi pengeluaran dan efektifitas pengelolaan kekayaan negara.

3. Mewujudkan nilai kekayaan negara yang wajar dan dapat dijadikan sebagai acuan dalam berbagai keperluan penilaian.

4. Melaksanakan pengurusan piutang negara yang efisien, efektif, transparan dan akuntabel.

5. Mewujudkan lelang sebagai instrumen jual beli yang mampu mengakomodasi kepentingan masyarakat.

2.2 Struktur Organisasi Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung

Struktur organisasi merupakan bagian yang sangat penting dalam

penyelenggaraan kegiatan suatu organisasi atau perusahaan, karena di dalam struktur organisasi terdapat garis pendelegasian wewenang yang seharusnya

dilakukan.

Struktur organisasi yang baik adalah struktur organisasi yang didalamnya menggambarkan tugas dan wewenang yang harus dijalankan sesuai dengan posisi

dalam suatu organisasi tersebut. Dari struktur organisasi yang ada dapat diketahui kewajiban dan tanggungjawab setiap pegawai sehingga memperjelas mereka

dalam melakukan kewajibannya tersebut. Struktur organisasi yang baik akan mempermudah pula kontrol intern bagi perusahaan dan perusahaan akan mampu mengejar saran serta tujuan yang hendak dicapai secara efektif dan efisien melalui

Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung merupakan salah satu interval vertical dari direktorat Jenderal Kekayaan Negara. Dalam

kegiatan operasional, kekuasaan dipegang oleh Kepala Kanwil VIII DJKN Bandung.

Struktur organisasi Kanwil VIII DJKN Bandung terdiri dari: 1) Bagian Umum, terdiri dari:

1. Subbagian Kepegawaian

2. Subbagian Keuangan

3. Subbagian Tata Usaha dan Rumah Tangga

2) Bidang Pengelolaan Kekayaan Negara, terdiri dari: 1. Seksi Pengelolaan Kekayaan Negara I 2. Seksi Pengelolaan Kekayaan Negara II

3. Seksi Pengelolaan Kekayaan Negara III 3) Bidang Penilaian, terdiri dari:

1. Seksi Penilaian Sumber Daya Alam 2. Seksi Penilaian Properti

3. Seksi Penilaian Properti Khusus dan Usaha 4) Bidang Piutang Negara, terdiri dari:

1. Seksi Piutang Negara I

2. Seksi Piutang Negara II 3. Seksi Piutang Negara III

2. Seksi Bimbingan Lelang II 3. Seksi Bimbingan Lelang III

6) Bidang Hukum dan Informasi, terdiri dari: 1. Seksi Bantuan Hukum

2. Seksi Verifikasi

3. Seksi Pengolahan Data dan Layanan Informasi 7) Kelompok Jabatan Fungsional.

Untuk dapat lebih jelas mengenai struktur organisasi yang lengkap, penulis telah menyajikan dalam bentuk lampiran Gambar 2.1.

2.3 Uraian Tugas Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung

Uraian tugas adalah yang menjelaskan jenis pekerjaan yang harus

dilakukan oleh setiap pegawai/setiap pemegang posisi untuk mencapai tujuan yang diinginkan. Setiap bagian memiliki tugasnya masing-masing yang akan

dilakukan untuk mencapai tujuan yang diinginkan. Berikut ini merupakan uraian tugas dari mulai kepala sampai dengan setiap bagian yang ada di Kantor Wilayah

VIII Direktorat Jenderal Kekayaan Negara Bandung : 1. Bagian Umum

Kepala Bagian Umum mempunyai tugas pokok yaitu melaksanakan

urusan kepegawaian, keuangan, perlengkapan, protocol, tata usaha dan rumah tangga, serta penatausahaan, pengamanan, pengawasan barang milik negara di

a. pelaksanaan urusan kepegawaian b. pelaksanaan urusan keuangan

c. pelaksanaan urusan tata usaha dan rumah tangga Bagian Umum terdiri dari 3 (tiga) Sub Bagian yaitu : 1) Sub Bagian Kepegawaian

Kepala Subbagian Kepegawaian mempunyai tugas pokok yaitu melakukan urusan kepegawaian di lingkungan Kantor Wilayah. Untuk melaksanakan tugas pokok tersebut Kepala Subbagian Kepegawaian

mempunyai fungsi :

a. Menyusun rencana kerja Subbagian Kepegawaian sebagai bahan

penyusunan rencana kerja Bagian Umum.

b. Melakukan penatausahaan peraturan-peraturan di bidang kepegawaian.

c. Menyusun konsep formasi pegawai Kantor Wilayah Direktorat Jenderal Kekayaan Negara.

d. Menyusun konsep daftar urut kepangkatan pegawai di lingkungan Kantor Wilayah Direktorat Jenderal Kekayaan Negara sesuai ketentuan yang berlaku untuk memenuhi kebutuhan kepegawaian

yang berlaku.

e. Menyusun konsep surat permintaan kartu TASPEN dan ASKES

Kepala Subbagian Keuangan mempunyai tugas pokok yaitu melakukan urusan keuangan di lingkungan Kantor Wilayah. Untuk

melaksanakan tugas pokok tersebut Kepala Subbagian Keuangan mempunyai fungsi :

a. Menyusun rencana kerja Subbagian Keuangan sebagai bahan penyusunan rencana kerja Bagian Umum.

b. Melakukan penatausahaan peraturan-peraturan di bidang keuangan.

c. Menyusun daftar usulan kegiatan dan daftar usulan proyek kantor-kantor di lingkungan Kantor Wilayah agar menyusunan anggaran rutin

dan pembangunan dilakukan secara terpadu.

d. Menyusun konsep usulan Anggaran Belanja Rutin dan Pembangunan, Anggaran Belanja Tambahan, revisi DIPA agar pengusulan Anggaran

Belanja Tambahan dan revisi DIPA dilakukanan secara terpadu. e. Melakukan pengiriman salinan DIPA dan petunjuk pelaksanaan

kepada kantor-kantor di lingkungan Kantor Wilayah DJKN sebagai dasar untuk menggunakan dana tertinggi yang tersedia bagi unit-unit

yang bersangkutan.

3) Sub Bagian Tata Usaha dan Rumah Tangga

Kepala Subbagian Tata Usaha dan Rumah Tangga mempunyai tugas

pokok yaitu melakukan urusan tata usaha, perlengkapan dan rumah tangga, penyiapan bahan penyusunan rencana strategik dan laporan akuntabilitas,

lingkungan kantor wilayah. Untuk melaksanakan tugas pokok tersebut Kepala Subbagian Tata Usaha dan Rumah Tangga mempunyai fungsi :

a. Menyusun rencana kerja Subbagian Tata Usaha dan Rumah Tangga dan konsep rencana kerja Bagian Umum.

b. Menyusun konsep rencana strategik Kanwil sebagai bahan penyusunan konsep rencana strategik Direktorat Jenderal Kekayaan Negara.

c. Melakukan penatausahaan surat masuk di lingkungan Kanwil Direktorat Jenderal Kekayaan Negara dalam rangka menunjang

kelancaran komunikasi kantor.

d. Melakukan penatausahaan surat keluar dan pengiriman surat di lingkungan Kanwil Direktorat Jenderal Kekayaan Negara dalam

rangka menunjang kelancaran komunikasi kantor.

f. Melakukan penataan arsip di lingmkungan Kanwil Direktorat Jenderal

Kekayaan Negara untuk memudahkan penelusuran kembali arsip tersebut.

2. Bidang Pengelolaan Kekayaan Negara.

Kepala Bidang Pengelolaan Kekayaan Negara mempunyai tugas pokok yaitu melaksanakan pemberian bimbingan teknis, evaluasi dan

pelaksanaan penggunaan, pemanfaatan pengamanan, dan pemeliharaan, penghapusan, pemindahtanganan, penatausahaan, akuntansi, pembinaan,

melaksanakan tugas pokok tersebut Kepala Bidang Pengelolaan Kekayaan Negara mempunyai fungsi:

a. Menyusun bahan dan melaksanakan bimbingan teknis di bidang pengelolaan barang milik negara.

b. Memproses penyelesaian usulan penetapan status penggunaan barang milik negara.

c. Memproses penyelesaian usulan pemanfaatan BMN (sewa, pinjam

pakai, Kerja Sama Pemanfaatan (KSP), dan Bangun Serah Guna/Bangun Guna Serah (BSG/BGS) barang milik negara.

d. Memproses penyelesaian usulan penghapusan BMN.

e. Memproses penyelesaian usulan pemindahtanganan (penjualan, tukar menukar, hibah, Penyertaan Modal Pemerintah) BMN.

Bidang Pengelolaan Kekayaan Negara terdiri dari : 1) Seksi Pengelolaan Kekayaan Negara I.

Kepala Seksi Pengelolaan Kekayaan Negara I mempunyai tugas pokok yaitu melakukan penyiapan bahan bimbingan teknis, evaluasi dan

pelaksanaan penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penghapusan, pemindahtanganan, pembinaan, pengawasan, pengendalian, pemantauan, penatausahaan, akuntansi, dan penyusunan daftar barang milik

negara serta penetapan status penggunaan, pemanfaatan, pemindahtanganan dan penghapusan barang milik negara/kekayaan negara lingkup I.

a. Menyiapkan bahan dan melaksanakan bimbingan teknis di bidang pengelolaan barang milik negara Lingkup I.

b. Melaksanakan penyelesaian usulan penetapan status penggunaan barang milik negara lingkup I.

c. Melaksanakan penyelesaian usulan pemanfaatan BMN (sewa, pinjam pakai, Kerja Sama Pemanfaatan (KSP), dan Bangun Serah Guna/Bangun Guna Serah (BSG/BGS) barang milik negara Lingkup I.

2) Seksi Pengelolaan Kekayaan Negara II.

Kepala Seksi Pengelolaan Kekayaan Negara II mempunyai tugas

pokok yaitu melakukan penyiapan bahan bimbingan teknis, evaluasi dan pelaksanaan penggunaan, pemanfaatan, pengamanan dan pemeliharaan,

penghapusan, pemindahtanganan, pembinaan, pengawasan, pengendalian, pemantauan, penatausahaan, akuntansi, dan penyusunan daftar barang milik negara serta penetapan status penggunaan, pemanfaatan, pemindahtanganan

dan penghapusan barang milik negara/kekayaan negara lingkup II. Untuk melaksanakan tugas pokok tersebut Kepala Seksi Pengelolaan Kekayaan

Negara II mempunyai fungsi :

a. Menyiapkan bahan dan melaksanakan bimbingan teknis di bidang pengelolaan barang milik negara Lingkup II.

c. Melaksanakan penyelesaian usulan pemanfaatan BMN (sewa, pinjam pakai, Kerja Sama Pemanfaatan (KSP), dan Bangun Serah

Guna/Bangun Guna Serah (BSG/BGS) brang milik negara Lingkup II.

3) Seksi Pengelolaan Kekayaan Negara III.

Kepala Seksi Pengelolaan Kekayaan Negara III mempunyai tugas pokok yaitu melakukan penyiapan bahan bimbingan teknis, evaluasi dan

pelaksanaan penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penghapusan, pemindahtanganan, pembinaan, pengawasan, pengendalian, pemantauan, penatausahaan, akuntansi, dan penyusunan daftar barang milik

negara serta penetapan status penggunaan, pemanfaatan, pemindahtanganan dan penghapusan barang milik negara/kekayaan negara lingkup III. Untuk

melaksanakan tugas pokok tersebut Kepala Seksi Pengelolaan Kekayaan Negara III mempunyai fungsi :

a. Menyiapkan bahan dan melaksanakan bimbingan teknis di bidang

pengelolaan barang milik negara Lingkup III.

b. Melaksanakan penyelesaian usulan penetapan status penggunaan

barang milik negara Lingkup III.

c. Melaksanakan penyelesaian usulan pemanfaatan BMN (sewa, pinjam pakai, Kerja Sama Pemanfaatan (KSP) dan Bangun Serah

3. Bidang Penilaian

Kepala Bidang Penilaian mempunyai tugas pokok yaitu melaksanakan

pemberian bimbingan teknis, supervisi, pemantauan, evaluasi dan bimbingan terhadap Penilai serta pelaksanaan kegiatan di bidang penilaian sumber daya

alam, properti, property khusus dan usaha di lingkungan Kantor Wilayah. Untuk melaksanakan tugas pokok tersebut Kepala Bidang Penilaian mempunyai fungsi:

a. Menyusun konsep bahan bimbingan teknis, di bidang penilaian sumber daya alam, properti, properti khusus dan usaha.

b. Menyusun konsep supervisi terhadap penilaian sumber daya alam, properti, properti khusus dan usaha yang dilakukan oleh Kantor Wilayah dan Kantor Operasional.

c. Menyusun konsep Pemantauan dan Evaluasi terhadap penilaian sumber daya alam, properti, properti khusus dan usaha yang dilakukan

oleh Kantor Operasional.

d. Menyusun konsep bahan bimbingan teknis penelitian, pengolahan data

di bidang penilaian sumber daya alam, properti, properti khusus dan usaha.

e. Menyusun konsep penggalian potensi di bidang penilaian sumber daya

Bidang Penilaian terdiri dari : 1) Seksi Penilaian Sumber Daya Alam

Kepala Seksi Penilaian Sumber Daya Alam mempunyai tugas pokok yaitu melakukan penyiapan bahan bimbingan teknis, supervisi, pemantauan,

evaluasi dan bimbingan teknis penelitian, pengolahan data dan informasi, bimbingan terhadap penilaian serta pelaksanaan kegiatan di bidang penilaian sumber daya alam di lingkungan Kantor Wilayah. Untuk melaksanakan tugas

pokok tersebut Kepala Seksi Penilaian Sumber Daya Alam mempunyai fungsi:

a. Menyusun bahan penyusunan konsep perumusan kebijakan dan bimbingan teknis di bidang penilaian kekayaan negara berupa Sumber Daya Alam.

b. Menyusun bahan penyusunan konsep pelaksanaan supervisi terhadap penilaian kekayaan negara berupa Sumber Daya Alam yang

dilaksanakan oleh KPKNL.

c. Menyusun bahan penyusunan konsep Evaluasi dan Rekomendasi

terhadap penilaian kekayaan negara berupa Sumber Daya Alam yang dilakukan oleh Kantor Operasional.

2) Seksi Penilaian Real Properti

Kepala Seksi Penilaian Real Properti mempunyai tugas pokok yaitu melakukan penyiapan bahan bimbingan teknis, supervise, pemantauan,

property. Untuk melaksanakan tugas pokok tersebut Kepala Seksi Penilaian Real Properti mempunyai fungsi :

a. Menyusun rencana dan program kerja Seksi Penilaian Properti sebagai landasan pelaksanaan tugas.

b. Menyusun bahan perumusan kebijakan, standarisasi dan bimbingan teknis di bidang penilaian kekayaan negara dan barang jaminan berupa Tanah, Bangunan, Mesin dan Barang Bergerak.

c. Menyiapkan bahan yang akan digunakan dalam pelaksanaan supervise terhadap penilaian kekayaan negara dan barang jaminan dan barang

jaminan berupa Tanah, Bangunan, Mesin dan Barang Bergerak yang dilaksanakan oleh Kantor Operasional.

3) Seksi Penilaian Properti Khusus dan Usaha

Kepala Seksi Penilaian Properti Khusus dan Usaha mempunyai tugas pokok yaitu melakukan penyiapan bahan bimbingan teknis, supervise,

pemantauan, evaluasi dan bimbingan teknis penelitian, pengolahan data dan informasi, bimbingan terhadap penilai serta pelaksanaan kegiatan di bidang

penilaian property khusus dan usaha di lingkungan Kantor Wilayah. Untuk melaksanakan tugas pokok tersebut Kepala Seksi Penilaian Properti Khusus dan Usaha mempunyai fungsi :

b. Menyiapkan bahan yang akan digunakan untuk Evaluasi dan Rekomendasi terhadap penilaian kekayaan negara berupa Properti

Khusus dan Usaha yang dilakukan oleh Kantor Operasional.

c. Menyiapkan bahan yang akan digunakan dalam pelaksanaan

penggalian potensi dari penilaian kekayaan negara berupa Properti Khusus dan Usaha.

4. Bidang Piutang Negara

Kepala Bidang Piutang Negara mempunyai tugas pokok yaitu melaksanakan bimbingan teknis, penggalian potensi, pemantauan, dan

evaluasi pelaksanaan pengurusan piutang negara, pemberian bahan pertimbangan atas usul penghapusan, keringanan hutang, pencegahan

bepergian ke luar negeri, paksa badan atau penyelesaian piutang negara, serta bimbingan teknis pengelolaan barang jaminan dan pemeriksaan harta kekayaan atau barang jaminan yang tidak diketemukan milik penanggung

hutang atau penjamin hutang. Untuk melaksanakan tugas pokok tersebut Kepala Bidang Piutang Negara mempunyai fungsi :

a. Menyusun konsep pemberian bimbingan teknis dan pemantauan penerimaan pengurusan piutang negara yang dilakukan KPKNL di wilayah kerjanya.

b. Menyusun konsep pemberian bimbingan teknis dan pemantauan pemblokiran barang jaminan piutang negara yang dilakukan KPKNL

c. Menyusun konsep pemberian bimbingan teknis dan pemantauan Pernyataan Bersama (PB) atau Penetapan Jumlah Piutang Negara

(PJPN) yang dilakukan KPKNL.

d. Menyusun konsep pemberian bimbingan teknis dan pemantauan Surat

Paksa (SP) dan penyampaian Pemberitahuan Surat Paksa yang dilakukan KPKNL di wilayah kerjanya.

e. Menyusun konsep pemberian bimbingan teknis dan pemantauan

penyitaan, penerbitan Surat Perintah Penyitaan, dan Pengangkatan Sita barang jaminan piutang negara yang dilakukan KPKNL di

wilayah kerjanya.

Bidang Piutang Negara terdiri dari :

1) Seksi Piutang Negara I

Kepala Seksi Piutang Negara I mempunyai tugas pokok yaitu melakukan penyiapan bahan perumusan bimbingan teknis dan evaluasi

penetapan, penagihan, eksekusi barang jaminan dan/atau harta kekayaan milik penanggung hutang atau penjamin hutang, dan memberikan bahan

pertimbangan atas permohonan keringanan jangka waktu dan/atau jumlah hutang, usul paksa badan penanggung hutang dan/atau penjamin hutang, penghapusan piutang negara, penataan, dan pengamanan, pemblokiran serta

pemeriksaan barang jaminan milik penanggung hutang dan/atau penjamin hutang, melakukan pendataan, pengolahan dan pengelolaan barang jaminan

a. Menyiapkan barang perumusan bimbingan teknis pengurusan piutang negara.

b. Menyiapkan konsep evaluasi penetapan, penagihan, dan eksekusi barang jaminan dan/atau harta kekayaan milik penanggung hutang

atau penjamin hutang.

c. Menyiapkan konsep barang pertimbangan atas permohonan keringanan jangka waktu dan/atau jumlah hutang.

2) Seksi Piutang Negara II

Kepala Seksi Piutang Negara II mempunyai tugas pokok yaitu

melakukan penyiapan bahan perumusan bimbingan teknis dan evaluasi penetapan, penagihan, eksekusi barang jaminan dan/atau harta kekayaan

milik penanggung hutang atau penjamin hutang, dan memberikan bahan pertimbangan atas permohonan keringanan jangka waktu dan/atau jumlah hutang, usul paksa badan penanggung hutang dan/atau penjamin hutang,

penghapusan piutang negara, penataan, dan pengamanan, pemblokiran serta pemeriksaan barang jaminan milik penanggung hutang dan/atau penjamin

hutang, melakukan pendataan, pengolahan dan pengelolaan barang jaminan piutang negara. Untuk melaksanakan tugas pokok tersebut Kepala Seksi Piutang Negara II mempunyai fungsi :

b. Menyiapkan konsep evaluasi penetapan, penagihan, dan eksekusi barang jaminan dan/atau harta kekayaan milik penanggung hutang

atau penjamin hutang.

c. Menyiapkan konsep bahan pertimbangan atas permohonan keringanan

jangka waktu dan/atau jumlah hutang.

3) Seksi Piutang Negara III

Kepala Seksi Piutang Negara III mempunyai tugas pokok yaitu melakukan penyiapan bahan perumusan bimbingan teknis dan evaluasi penetapan, penagihan, eksekusi barang jaminan dan/atau harta kekayaan milik

penanggung hutang atau penjamin hutang, dan memberikan bahan pertimbangan atas permohonan keringanan jangka waktu dan/atau jumlah

hutang, usul paksa badan penanggung hutang dan/atau penjamin hutang, penghapusan piutang negara, penataan, dan pengamanan, pemblokiran serta pemeriksaan barang jaminan milik penanggung hutang dan/atau penjamin

hutang, melakukan pendataan, pengolahan dan pengelolaan barang jaminan piutang negara. Untuk melaksanakan tugas pokok tersebut Kepala Seksi

Piutang Negara III mempunyai fungsi :

a. Menyiapkan konsep evaluasi penetapan, penagihan, dan eksekusi barang jaminan dan/atau harta kekayaan milik penanggung hutang

atau penjamin hutang.

b. Menyiapkan konsep bahan pertimbangan atas permohonan keringanan

c. Menyiapkan konsep bahan pertimbangan atas usul paksa badan penanggung hutang dan/atau penjamin hutang.

5. Bidang Lelang

Kepala Bidang Lelang mempunyai tugas pokok yaitu melaksanakan

bimbingan teknis, penggalian potensi, pemantauan, evaluasi, verifikasi, dan pengembangan lelang, dan bimbingan terhadap profesi pejabat dan jasa lelang

serta pengawasan lelang di lingkungan Kantor Wilayah. Untuk melaksanakan tugas pokok tersebut Kepala Bidang Lelang mempunyai fungsi :

a. Menyusun konsep bimbingan teknis pelaksanaan lelang dalam rangka

memperlancar pelaksanaan lelang.

b. Menyiapkan pelaksanaan penggalian potensi lelang dalam rangka

meningkatkan penggunaan jasa lelang dan penerimaan hasil lelang. c. Melaksanakan pemantauan pelaksanaan lelang.

d. Menyusun konsep Evaluasi bimbingan teknis dan pelaksanaan

penggalian potensi lelang dari hasil pemantauan lelang.

e. Melaksanakan verifikasi dan penatausahaan risalah lelang sesuai

ketentuan yang berlaku.

Bidang Lelang terdiri dari :

1) Seksi Bimbingan Lelang I.

Kepala Seksi Bimbingan Lelang I mempunyai tugas pokok yaitu melakukan penyiapan bahan bimbingan teknis, pengalian potensi,

pengembangan lelang, pengawasan lelang dan pemeriksaan lelang dan pembukuan hasil lelang serta bimbingan dan pelaksanaan pengawasan profesi

Pejabat Lelang dan Jasa Lelang lingkup I. Untuk melaksanakan tugas pokok tersebut Kepala Seksi Bimbingan Lelang I mempunyai fungsi :

a. Menyiapkan konsep bimbingan teknis pelaksanaan lelang lingkup I. b. Menyiapkan konsep pelaksanaan penggalian potensi lelang lingkup I. c. Menyiapkan konsep pemantauan pelaksanaan lelang lingkup I.

2) Seksi Bimbingan Lelang II.

Kepala Seksi Bimbingan Lelang II mempunyai tugas pokok yaitu melakukan

penyiapan bahan bimbingan teknis, pengalian potensi, pemantauan, evaluasi, verifikasi dan penatausahaan risalah lelang, dan pengembangan lelang, pengawasan lelang dan pemeriksaan lelang dan pembukuan hasil lelang serta

bimbingan dan pelaksanaan pengawasan profesi Pejabat Lelang dan Jasa Lelang lingkup II. Untuk melaksanakan tugas pokok tersebut Kepala Seksi

Bimbingan Lelang II mempunyai fungsi :

a. Menyiapkan konsep bimbingan teknis pelaksanaan lelang lingkup II.

b. Menyiapkan konsep evaluasi pelaksanaan lelang lingkup II. c. Menyiapkan konsep verifikasi dan penatausahaan RL lingkup II. 3) Seksi Bimbingan Lelang III.

Kepala Seksi Bimbingan Lelang III mempunyai tugas pokok yaitu melakukan penyiapan bahan bimbingan teknis, pengalian potensi,

pembukuan hasil lelang serta bimbingan dan pelaksanaan pengawasan profesi Pejabat Lelang dan Jasa Lelang lingkup III. Untuk melaksanakan tugas

pokok tersebut Kepala Seksi Bimbingan Lelang III mempunyai fungsi : a. Menyiapkan konsep bimbingan teknis pelaksanaan lelang lingkup III.

b. Menyiapkan konsep pelaksanaan penggalian potensi lelang lingkup III.

c. Menyiapkan konsep pemantauan pelaksanaan lelang lingkup III.

6. Bidang Hukum dan Informasi

Kepala Bidang Hukum dan Informasi mempunyai tugas pokok

melaksanakan penyiapan bahan pelayanan bantuan hukum dan bimbingan teknis pemantauan, evaluasi, dan pelaksanaan pelayanan informasi di bidang kekayaan negara, penilaian, piutang negara dan lelang, serta pelaksanaan

verifikasi pengurusan piutang negara dan lelang di lingkungan Kantor Wilayah. Untuk melaksanakan tugas pokok tersebut Kepala Bidang Hukum

dan Informasi mempunyai fungsi :

a. Mengkoordinasikan pelaksanaan pemberian bimbingan teknis dan

pemantauan pengolahan data dan penyajian informasi di bidang kekayaan negara.

b. Mengkoordinasikan pelaksanaan pemberian bimbingan teknis dan

c. Mengkoordinasikan pelaksanaan pemberian bimbingan teknis dan pemantauan pengolahan data dan penyajian informasi di bidang

piutang negara.

d. Mengkoordinasikan pelaksanaan pemberian bimbingan teknis dan

pemantauan pengolahan data dan penyajian informasi di bidang lelang.

e. Mengkoordinasikan pelaksanaan pemberian bimbingan teknis

pemantauan dan pelaksanaan penelaahan hukum di bidang kekayaan negara.

Bidang Hukum dan Informasi terdiri dari :

1) Seksi Bantuan Hukum pada Bidang Hukum dan Informasi Kanwil DJKN. Kepala Seksi Bantuan Hukum pada Bidang Hukum dan Informasi

Kanwil DJKN mempunyai tugas pokok yaitu melakukan penyiapan bahan bimbingan dan pelaksanaan pelayanan bantuan hukum, penelaahan hukum,

serta penanganan perkara di bidang kekayaan negara, penilaian, pengurusan piutang negara dan lelang di lingkungan Kantor Wilayah. Untuk

melaksanakan tugas pokok tersebut Kepala Seksi Bantuan Hukum pada Bidang Hukum dan Informasi Kanwil DJKN mempunyai fungsi :

a. Menyiapkan konsep pemberian bimbingan teknis, pemantauan dan

pelaksanaan penelaahan hukum di bidang kekayaan negara, penilaian, pengurusan piutang dan lelang.

c. Melaksanakan penanganan perkara dan bantuan hukum yang ditujukan ke Kanwil.

2) Seksi Verifikasi

Kepala Seksi Verifikasi mempunyai tugas pokok yaitu melakukan

penyiapan bahan bimbingan teknis pemantauan, evaluasi, dan pelaporan di bidang kekayaan negara, penilaian, piutang negara dan lelang, bimbingan

teknis registrasi dan penatausahaan berkas pengurusan piutang begara, serta verifikasi pengurusan piutang begara dan lelang di lingkungan Kantor Wilayah. Untuk melaksanakan tugas pokok tersebut Kepala Seksi Verifikasi

mempunyai fungsi :

a. Menyiapkan barang pemberian bimbingan pemantauan registrasi dan

penatausahaan berkas kekayaan negara, penilaian, piutang dan lelang. b. Menyiapkan barang pemberian bimbingan teknis dan pemantauan

pengolahan data dan penyajian informasi kekayaan negara, penilaian,

piutang dan lelang.

c. Menyiapkan bahan pemberian bimbingan teknis, pemantauan, dan

pelaksanaan penelahaan hukum di bidang kekayaan negara, penilaian, piutang dan lelang.

3) Seksi Pengolahan Data dan Layanan Informasi

Kepala Seksi Pengolahan Data dan Layanan Informasi mempunyai tugs pokok yaitu melakukan pengolahan data, dan penyajian informasi di

komunikasi data di lingkungan Kantor Wilayah. Untuk melaksanakan tugas pokok tersebut Kepala Seksi Pengolahan Data dan Layanan Informasi

mempunyai fungsi :

a. Menyiapkan konsep rumusan pengolahan data di bidang kekayaan

negara.

b. Menyiapkan konsep rumusan pengolahan data di bidang penilaian. c. Menyiapkan konsep rumusan pengawasan inflemensasi sistem

aplikasi di bidang kekayaan negara, penilaian, piutang negara, dan lelang.

2.4 Aktivitas Kegiatan Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung

1. Pemberian bimbingan teknis, pemantauan, dan evaluasi pelaksanaan di bidang kekayaan negara;

2. Pemberian bimbingan teknis, supervisi, pemantauan, dan evaluasi

pelaksanaan di bidang penilaian;

3. Pemberian bimbingan teknis, penggalian potensi, pemantauan dan evaluasi

pelaksanaan pengurusan piutang negara;

4. Pemberian bahan pertimbangan atau usul penghapusan, keringanan hutang, pencegahan, paksa badan, atau penyelesaian piutang negara;

5. Pemberian bimbingan teknis pengelolaan barang jaminan dan pemeriksaan harta kekayaan atau barang jaminan yang tidak diketemukan milik

6. Pemberian bimbingan teknis, penggalian potensi, pemantauan, evaluasi dan verifikasi lelang serta pengembangan lelang;

7. Pemberian pelayanan bantuan hukum dibidang kekayaan negara, penilaian, piutang negara dan lelang;

8.Pemberian bimbingan teknis pemantauan, evaluasi, dan pelaksanaan pelayanan informasi serta pelaksanaan verifikasi pengurusan piutang negara dan lelang;

9.Pembinaan terhadap Penilai, Usaha Jasa Lelang dan Profesi Pejabat Lelang;

10.Pelaksanaan Pengawasan teknis pengelolaan kekayaan negara, penilaian, pengurusan piutang negara dan lelang;

11.Pelaksanaan penilaian dan pengurusan piutang negara;

60 4.1 Kesimpulan

Setelah penulis mendapatkan data dan informasi yang dibutuhkan melalui

kegiatan kerja praktek yang dilaksanakan di Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung mengenai hal seputar penyusunan anggaran (DIPA) tahun 2011, maka akhirnya penulis dapat mengambil kesimpulan

mengenai Proses Penyusunan Anggaran (DIPA) tahun 2011 di Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung, sebagai berikut:

1. Proses penyusunan anggaran (DIPA) tahun 2011 dilaksanakan sesuai dengan Peraturan Menteri Keuangan Nomor 104/ PMK 02/2010 Tentang Petunjuk Penyusunan dan Penelaahan Rencana Kerja dan Anggaran Kementerian

Negara/Lembaga Tahun Anggaran 2011 serta Peraturan Menteri Keuangan Nomor 192/ PMK 05/2010 Tentang Penyusunan dan Pengesahan Daftar Isian

Pelaksanaan Anggaran Tahun Anggaran 2011.

2. Hambatan yang ada dalam Proses Penyusunan Anggaran (DIPA) Tahun 2011

di Kanwil DJKN Bandung adalah kurangnya pemahaman para pejabat dalam menyusun anggaran terhadap rencana atau kegiatan yang akan dilaksanakan pada masing-masing bagian.

3. Alternatif pemecahan hambatan dalam proses penyusunan anggaran (DIPA) Tahun 2011 di Kanwil DJKN Bandung adalah mengusulkan ke kantor pusat

pembinaan berupa sosialisasi atau asistensi tentang penyusunan Anggaran Berbasis Kinerja (ABK).

4.2 Saran

Berdasarkan pembahasan hasil pengamatan diatas yang telah dikemukakan

penulis maka penulis dalam hal ini dapat mengambil beberapa hal sangat penting berkaitan dengan kekurangan dan kelemahan dari Proses Penyusunan Anggaran

(DIPA) Tahun 2011 di Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung. Pada dasarnya kegiatan penyusunan anggaran yang telah dilakukan oleh Kanwil VIII DJKN Bandung telah berjalan sesuai dengan tata cara pelaksanaan

kerja yang telah ditetapkan, namun penulis akan memberikan beberapa saran yang sekiranya semoga dapat membantu menanggulangi berbagai hambatan yang

terjadi.

Saran-saran yang dimaksud adalah sebagai berikut :

1. Kepada setiap pegawai agar mengoptimalkan kinerja yaitu sesuai dengan

potensi pegawai untuk kelancaran dalam melaksanakan penyusunan anggaran (DIPA) yang telah dijadwalkan sebelumnya.

2. Para pejabat Instansi terkait hendaknya lebih teliti dan paham dalam menyusun anggaran terhadap rencana atau kegiatan yang akan dilaksanakan masing-masing bidang/bagian setiap tahunnya agar tidak

3. Program komputerisasi agar ditingkatkan yaitu dengan menggunakan program-program yang mendukung dalam penyusunan anggaran dan

KANTOR WILAYAH VIII DIREKTORAT JENDERAL

KEKAYAAN NEGARA BANDUNG

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Studi S-1 Program Studi Akuntansi

Oleh :

Siti Melinda Ristia 21108042

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

63

KBBI (Kamus Besar Bahasa Indonesia). Edisi III Keppres No.42 Tahun 2002.

Keppres No.72 Tahun 2004.

Narimawati, Umi. (2010) Metodologi Penelitian : Dasar Penyusun Penelitian Ekonomi. Jakarta : Genesis.

Pasal 4 No 17 Tahun 2003 UU Keuangan Negara dan Pembendaharaan Negara. Pasal 11 No 1 Tahun 2004 UU Keuangan Negara dan Pembendaharaan Negara. Peratutan Jenderal Perbendahraan Nomor PER-66/PB/2005.

i

Puji dan syukur tak henti penulis panjatkan kehadirat Allah SWT yang

telah melimpahkan Rahmat dan Hidayah-Nya sehingga penulis dapat menyelesaikan Laporan Kerja praktek dengan judul “Proses Penyusunan Anggaran (DIPA) di Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung”. Penyusunan Laporan kerja Prkatek ini ditujukan sebagai salah satu tugas Laporan Kerja Praktek di Fakultas Ekonomi, Program Studi Akuntansi, Universitas Komputer Indonesia.

Penulis menyadari dalam penyusunan Laporan Kerja Praktek ini masih

jauh dari sempurna, karena didalamnya tidak terlepas dari kekurangan-kekurangan. Hal ini dikarenakan keterbatasan penulis baik dalam hal kemampuan,

pengetahuan, dan pengalaman penulis. Untuk itu penulis mengharapkan kritik dan saran yang sifatnya membangun agar dalam penyusunan karya tulis selanjutnya dapat lebih baik lagi.

Selama penyusunan Laporan Kerja Praktek ini penulis banyak mendapat bantuan dari berbagai pihak, baik itu berupa dorongan moril maupun materil.

Oleh karena itu pada kesempatan ini, dengan tulus dan dengan segala kerendahan hati penulis mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

ii

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, S.E., M.Si., selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia.

4. Lilis Puspitawati, S.E., M.Si., selaku Sekretaris Program Studi Akuntansi

Universitas Komputer Indonesia.

5. Surtikanti, S.E., M.Si., selaku dosen wali 4Ak1 yang telah membimbing peneliti sejak awal masuk kuliah sampai masa akhir kuliah.

6. Wati Aris Astuti, SE., M.Si, selaku Ketua Koordinator Kerja Praktek ini dan sekaligus selaku Dosen Pembimbing yang telah meluangkan waktu untuk

membimbing penulis dalam penyusunan Laporan Kerja Praktek ini.

7. Staf Dosen Pengajar yang telah banyak memberikan ilmu dan pengalaman

serta dukungan kepada peneliti selama menyelesaikan kuliah.

8. Sekretariat Jurusan UNIKOM yang telah membantu peneliti sehingga dapat menyelesaikan penyusunan usulan penelitian ini.

9. Adriana Viveryanti selaku Pimpinan Perusahaan di Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung.

10.Priambodo selaku Kepala Sub Bagian Keuangan dan sekaligus selaku Pembimbing Kerja Praktek di Kantor Wilayah VIII Direktorat Jenderal Kekayaan Negara Bandung.

iii

13.Kedua orang tua tercinta, do‟a dan kasih sayangmu selalu menjadi kekuatan

dan motivasi bagi peneliti dalam menyusun laporan kerja praktek ini, semoga anakmu ini dapat menjadi kebanggaan keluarga.

14.Sahabat-sahabat tercinta Dewinta, Senni, Yupi, Astri, Irka yang selama ini sama-sama berjuang yang saling memberikan semangat dan dorongan dalam penyusunan laporan kerja praktek ini.

15.Teman-teman 4 Ak 1 angkatan 2008, terima kasih untuk kerjasamanya semoga pertemanan ini tidak akan pernah terputus karena kita satu keluarga.

16.Semua orang yang telah membantu peneliti selama ini, yang tidak bisa peneliti sebutkan satu persatu.

Dengan segala kerendahan hati, penulis berharap Laporan Kerja Praktek ini dapat bermanfaat bagi penulis khususnya dan bagi pihak-pihak yang membutuhkan pada umumnya.

Akhir kata penulis panjatkan do‟a kepada Allah SWT, semoga amal

berupa bantuan, dorongan dan do‟a yang telah diberikan kepada penulis akan

mendapatkan balasan yang berlipat ganda.

“Amin Ya Rabbal „Alamin”

Bandung,24 Desember 2011

Penulis