Hasil Perhitungan Rasio Early Warning System Perusahaan Asuransi PMDN

Perusahaan Rasio

ADIRA SMR TKD

Perb Surplus

Under

Ratio RBK

Rasio

Komisi RBM PI Likuiditas ABS

Piutang Premi

Pertb Premi

Retensi

Sendiri Cadangan Teknis 2012 0.826 0.2782 0 0.4132 0.4132 0.1694 0.208 0 0.9683 0.2291 0.2291 0 0.761 1.1232 2013 0.794 0.9142 0.1232 0.3967 0.6358 0.1554 0.2235 0.063 0.8557 0.2249 0.2231 0.0789 0.8171 1.113 2014 0.7987 0.2856 0.2057 0.354 0.6726 0.1834 0.2046 0.0806 0.8422 0.2413 0.2413 0.1841 0.8327 1.1019 2015 1.0408 0.3194 0.1845 0.3876 0.3876 0.2888 0.2228 0.074 0.806 0.2787 0.2787 -0.0677 0.8281 1.2516

ARTARINDO

2012 3.8911 0.6422 0 0.4862 0.5136 0.4882 0.4831 0 0.3818 0.0524 0.1729 0 0.6297 1.1468 2013 4.1878 0.6993 0.1149 0.4165 0.5834 0.4819 0.3807 0.0997 0.3074 0.059 0.1626 0.0604 0.6167 1.0152 2014 3.3777 0.6808 0.2581 0.4165 0.5834 0.4762 0.4182 0.0675 0.3475 0.0952 0.1659 0.2987 0.6529 0.8656 2015 2.9795 0.6129 0.0889 0.3978 0.6009 0.6427 0.4251 0.0737 0.425 0.1392 0.1666 0.3027 0.7184 0.9947

ASEI

2012 0.9833 0.596 0 0.4843 0.3921 0.0517 0.2522 0 0.4476 0.7188 1.0608 0 0.3655 0.3991 2013 0.6937 0.4475 0.1021 0.4319 0.4304 0.2047 0.4891 0.82 0.6355 0.5535 0.5947 0.3962 0.399 0.5614 2014 48.9105 0.2111 -0.3529 0.5331 0.5061 0.6199 0.5102 0.0664 0.872 0.0383 1.0608 -0.9736 0.5247 15.1698 2015 1.4652 0.2823 0.6549 0.3555 0.5903 0.4718 0.4305 0.0749 0.8184 1.0897 0.5947 34.4968 0.6624 3.0726

BANGUN ASKRIDA

2012 0.4001 0.6716 0 0.4836 0.4829 0.647 0.3276 0 0.8782 0.1375 0.0518 0 0.8316 0.8845 2013 0.3604 0.2503 0.1844 0.4904 0.487 0.6504 0.3116 0.0335 0.8802 0.111 0.0656 0.2273 0.8242 1.1135 2014 0.3163 0.2516 0.178 0.4196 0.4196 0.6377 0.2676 0.0449 0.8723 0.1194 0.0774 0.2422 0.8654 1.0196 2015 0.2917 0.2778 0.2187 0.3619 0.3619 0.5457 0.2337 0.0609 0.8331 0.3046 0.0416 0.1786 0.8239 0.7545

2012 0.7136 0.2682 0 0.3923 0.4613 0.1073 0.2795 0 0.8056 0.7588 0.0188 0 0.8463 0.5029 2013 0.4757 0.2089 0.404 0.3658 0.6341 0.1408 0.2719 0.0541 0.8559 0.4745 0.1744 0.7341 0.9122 0.8685 2014 0.4334 0.187 0.3975 0.4349 0.5695 0.222 0.3627 0.0742 0.845 0.5131 0.016 0.534 0.918 0.7719 2015 1.0147 0.3574 1.527 0.3791 0.6208 0.3093 0.347 0.0921 0.7207 0.2556 0.0987 0.0794 0.8776 0.8724

Lanjutan

BINA DANA ARTA

2012 2.989 0.3588 0 0.5475 0.0746 0.3645 0.9445 0 0.7605 0.2822 0.0764 0 0.1194 0.7005 2013 2.3939 0.379 0.3135 0.4331 0.02 0.397 0.8903 0.0519 0.6601 0.351 0.2215 0.4949 0.1549 0.5751 2014 2.3436 0.4533 0.4901 0.2589 0.0263 0.1929 0.9662 0.1431 0.6188 1.0594 0.0852 -0.492 0.0682 0.0132 2015 1.5873 0.4294 0.9948 0.2328 0.015 0.1925 0.9854 0.2117 0.6 1.7255 0.5966 0.4775 0.0947 0.0986

BINTANG

2012 0.773 0.3211 0 0.5449 0.313 0.142 0.4476 0 1.2352 0.6334 0.6334 0 0.6324 0.6656 2013 0.8764 0.3213 0.0798 0.5293 0.3954 0.0751 0.5063 0.0839 0.9758 0.5545 0.5545 0.1 0.6667 0.6045 2014 0.9606 0.3114 0.0688 0.6125 0.3095 0.0778 0.6302 0.0748 0.8984 0.6366 0.6366 0.581 0.5442 0.7785 2015 1.2258 0.3253 0.1728 0.5128 0.3085 0.1785 0.5074 0.1284 0.9173 0.7309 0.7309 0.024 0.6413 0.6602

BUANA

2012 1.1189 0.3689 0 0.4861 0.5138 0.6844 0.3604 0 0.8353 0.2646 0.733 0 0.6522 1.1862 2013 1.1568 0.3637 0.0739 0.4112 0.5887 0.6956 0.3659 0.0689 0.6583 0.2355 0.7251 0.0388 0.6234 1.5605 2014 1.0211 0.3113 0.0344 0.3874 0.6125 0.6256 0.3368 0.0845 0.7249 0.3265 0.8065 0.1719 0.6061 1.7148 2015 1.8709 0.3689 0.5753 0.4169 0.583 0.6313 0.3367 0.0734 0.7119 0.3013 0.768 0.4057 0.598 1.3771

HAP

JR PUTERA

2012 0.9969 0.3639 0 0.7156 0.6717 0.843 0.5321 0 0.9276 0.0811 0.1026 0 0.7591 1.3388 2013 0.9437 0.3998 0.1454 0.323 0.2496 0.2558 0.1751 0.0773 0.7004 0.1517 0.0928 1.2669 0.7229 0.578 2014 1.064 0.4458 0.1984 0.3571 0.2337 0.2571 0.2094 0.076 0.7094 0.1828 0.1292 0.0503 0.7325 0.6988 2015 0.9693 0.451 0.1317 0.3345 0.2889 0.2915 0.2112 0.076 0.6993 0.1963 0.1736 0.0566 0.6932 0.8106

Lanjutan

JASINDO

2012 1.1545 0.1909 0 0.2901 0.2806 0.0102 0.1545 0 0.2 0.7554 0.1168 0 0.3302 0.1679 2013 1.345 0.2085 0.1475 0.2979 0.5121 0.8184 0.1966 0.1405 0.067 0.8017 0.1196 -0.0149 0.312 0.0608 2014 1.1044 0.1801 0.2113 0.2937 0.4408 0.0982 0.1377 0.0727 0.8629 0.912 0.1218 0.4715 0.3977 0.8541 2015 1.1471 1.6841 0.1556 0.2653 0.2653 0.0927 0.1618 0.1216 0.8723 0.6189 0.1155 0.1126 0.422 0.085

LIPPO

2012 0.9956 0.6905 0 0.1916 0.6628 0.1454 0.166 0 0.8969 0.2694 0.0256 0 0.8322 0.4537 2013 0.773 0.6355 0.0885 0.1675 0.6959 0.1364 0.1228 0.061 0.9134 0.3484 0.047 0.4812 0.8455 0.4705 2014 0.8118 0.6041 0.2156 0.1492 0.7295 0.1211 0.1345 0.0908 0.9787 0.422 0.0787 0.1417 0.7587 0.9674 2015 0.7802 0.5723 -0.0355 0.1658 0.7525 0.078 0.1582 0.0586 1.1232 0.4787 0.1138 0.1218 0.7057 0.9216

MPM

2012 2.6728 0.4787 0 0.1701 0.3822 0.4815 0.5987 0 0.7289 0.4695 0.5303 0 0.437 1.7178 2013 1.7533 0.5066 0.6356 0.192 0.527 0.3602 0.3088 0.0499 0.8641 0.3801 0.4726 1.4933 0.562 1.1127 2014 1.6303 0.3783 0.9899 0.2423 0.8744 0.4937 0.3718 0.1238 0.2473 0.5328 0.8863 0.1423 0.413 1.7468 2015 1.5588 0.4546 0.0467 0.4367 0.4387 0.4484 0.4233 0.0274 0.244 0.5153 0.5841 0.095 0.491 1.1539

RAKSA PRATIKARA

2012 0.5394 0.2079 0 0.4121 0.5785 0.3695 0.247 0 0.9764 0.3831 1.3858 0 0.7262 0.7476 2013 0.705 0.2366 0.2896 0.3415 0.6644 0.3654 0.2464 0.0336 0.8011 0.4201 0.9837 -0.0567 0.6932 1.1858 2014 0.6245 0.2055 0.0729 0.3116 0.6929 0.4728 0.2686 0.0579 0.8629 0.622 1.1384 0.2516 0.739 0.1742 2015 0.7047 0.2143 0.2283 0.3229 0.688 0.5738 0.3071 0.1516 0.8708 0.5283 1.0048 0.0964 0.7096 1.1547

Lanjutan

RAMAYANA

2012 2.1754 0.1498 0 0.3764 0.4525 0.1327 0.398 0 1.5776 0.1022 0.0049 0 0.6295 1.5179 2013 2.1858 0.1569 0.1415 0.4023 0.457 0.1189 0.4057 0.0738 0.9379 0.11 0.0098 0.021 0.6007 1.4872 2014 1.5137 0.1667 0.2615 0.3105 0.4446 0.2104 0.3057 0.1069 42.5222 0.2173 0.0136 0.5216 0.6675 1.1576 2015 1.4866 0.1929 0.1978 0.6178 0.4065 0.1969 0.3567 0.1252 21.6854 0.1628 0.0131 0.0645 0.6821 1.0673

WAHANA TATA

Hasil Perhitungan Rasio Early Warning System Perusahaan Asuransi PMA

Perusahaan Rasio

AIG SMR TKD

Perb Surplus

Under

Ratio RBK

Rasio

Komisi RBM PI Likuiditas ABS

Piutang Premi

Pertb

Premi Retensi Sendiri Cadangan Teknis 2012 0.9646 0.2155 0 0.6926 0.3073 0.8866 0.7144 0 0.8842 0.953 1.5739 0 0.3799 2.5716 2013 1.05 0.2531 0.2225 0.641 0.359 0.7882 0.7678 0.0491 0.8085 0.725 1.0629 0.1203 0.3725 2.5396 2014 1.1052 0.2383 0.0819 0.6313 0.3686 0.8069 1.0058 0.097 0.851 0.4771 1.1118 0.0304 0.3272 2.8857 2015 0.6843 0.1918 -0.1115 0.6195 0.3804 0.8583 0.8717 0.073 0.8652 0.7253 1.4027 0.4349 0.4377 2.0387

ACE JAYA

2012 0.356 0.1287 0 0.3225 1.1352 0.0208 0.3317 0 1.323 0.8426 0.6558 0 0.572 0.03 2013 1.0001 0.3112 1.879 0.2005 1.1437 0.017 0.45 0.0091 0.7476 0.2186 0.1412 0.025 0.0666 0.0292 2014 0.8392 0.3046 0.0465 0.5958 0.84 0.0455 0.4689 0.0032 0.7827 0.4008 0.1541 0.2471 1.4389 0.0234 2015 0.3362 0.3362 0.2679 0.4812 0.8403 0.622 0.4245 0.0142 0.7581 0.3335 0.1355 0.1236 1.479 0.0208

ALLIANZ

2012 1.0178 0.2844 0 0.2193 0.7464 0.4626 0.444 0 1.2926 0.2628 0.3385 0 0.4501 3.4997 2013 1.3272 0.257 0.0707 0.281 0.6852 0.4871 0.4541 0.0871 0.8307 0.3138 0.3138 0.4016 0.5101 3.0079 2014 0.7759 0.2056 0.1103 0.2851 0.691 0.5923 0.3236 0.0699 0.8675 0.4023 0.4023 0.8455 0.5561 2.4429 2015 0.9061 0.2113 0.11 0.2539 0.7259 0.506 0.3004 0.0787 0.851 0.3039 0.3039 -0.0521 0.4778 2.8976

ASTRA BUANA

2012 1.1591 0.3445 0 0.4349 0.5796 0.3484 0.2559 0 0.7219 0.0757 0.4726 0 0.8364 0.9188 2013 0.8523 0.2825 -0.0984 0.3932 0.6188 0.3705 0.2556 0.0717 0.7821 0.4703 0.7165 0.2261 0.8203 1.0715 2014 1.0267 0.28 0.3106 0.3679 0.641 0.3438 0.212 0.0977 0.8518 0.1444 0.6908 0.0881 0.7874 1.4062 2015 1.0734 0.3071 0.1442 0.3201 0.6841 0.3059 0.1784 0.0876 0.8137 0.2903 0.6255 0.0944 0.8157 1.3857

2013 4.5169 0.6621 0.4671 0.2018 0.7981 0.7764 1.2465 0.0559 0.359 0.0886 0.0835 0.5221 0.4806 1.5019 2014 3.65 0.6611 0.4616 0.6659 0.334 0.1295 0.4848 0.056 0.3728 0.0976 0.143 1.2501 0.3912 0.903 2015 2.4768 0.582 0.0547 0.6501 0.3498 0.0958 0.4135 0.1636 0.4877 0.0616 0.1331 0.3582 0.4342 0.334

Lanjutan

CHINA TAIPING SMR TKD

Perb Surplus

Under

Ratio RBK

Rasio

Komisi RBM PI Likuiditas ABS

Piutang Premi

Pertb

Premi Retensi Sendiri Cadangan Teknis 2012 3.1832 0.3046 0 0.6801 0.6801 1.0512 0.6033 0 1.4533 0.2881 0.0013 0 0.3273 5.6872 2013 3.3293 0.2672 0.1827 0.6386 0.6386 1.0797 0.5886 0.186 0.7931 0.2538 0.0011 0.1308 0.2527 7.4585 2014 3.0756 0.382 0.2921 0.6716 0.6716 0.8118 0.6239 0.1134 0.6804 0.2206 0.0337 0.5138 0.3459 3.7414 2015 3.0041 0.3093 0.0773 0.6315 0.6315 1.2441 0.5747 0.1703 0.7822 0.4407 0.0027 0.1029 0.2371 4.8366

TOKIO MARINE

2012 0.9442 0.3769 0 0.608 0.3846 0.5448 0.29 0 0.8725 0.4713 0.769 0 0.5962 1.5433 2013 0.7393 0.3652 0.0692 0.4243 0.569 0.5741 0.3287 0.0166 0.6754 0.6741 1.2161 0.0536 0.5665 1.6256 2014 0.2279 0.3518 0.2105 0.4417 0.5557 0.5843 0.2978 0.0501 0.681 0.7927 1.185 0.3661 0.5774 1.5423 2015 0.2254 0.263 0.1079 0.4641 0.5329 0.5749 0.3234 0.0817 0.7776 0.6426 0.9818 0.0111 0.5418 2.9963

QBE POOL

2012 0.7117 0.2817 0 0.384 0.6159 0.3188 0.3546 0 0.8031 0.5988 1.21 0 0.6207 1.5584 2013 0.5881 0.2251 0.1893 0.1523 0.8476 0.3038 0.301 0.1181 0.8352 0.6655 1.2643 0.4392 0.7007 1.5585 2014 0.4155 0.1889 0.2067 0.2695 0.7304 0.3874 0.2436 0.0557 0.1029 0.996 1.7159 0.7078 0.7082 1.4544 2015 0.5709 0.2347 0.6715 0.1314 0.8685 0.3426 0.1826 0.0941 0.1013 0.8428 1.2653 0.2166 0.6992 1.5418

ZURICH

DAFTAR PUSTAKA

BUKU:

Aminuddin Ilmar, 2004. Hukum Penanaman Modal di Indonesia, Prenada Media, Jakarta.

Bastian, Indra, 2006. Akuntansi Sektor Publik, Suatu Pengantar, Erlangga, Jakarta. Darmawi, Herman, 2000. Manajemen Asuransi, Edisi Pertama, Penerbit Bumi

Aksara, Jakarta.

Fahmi, Irham, 2012. Analisis Laporan Keuangan, Cetakan ke-2, Alfabeta, Bandung.

Ismail, Rudiro, 1998. Tinjauan dan Pembahasan Undang-Undang Penanaman

Modal Asing dan Kredit Luar Negeri, Pradjna Paramita, Jakarta.

Jumingan, 2006. Analisis Laporan Keuangan, Cetakan Pertama, PT Bumi Aksara, Jakarta.

Satria, Salusra, 1994. Pengukuran Kinerja Keuangan Perusahaan Asuransi

Kerugian di Indonesia dengan Analisis Rasio Keuangan “Early Warning System”, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Situmorang, Syafrizal Helmi, dan Muslich Lutfi, 2015. Analisis Data untuk Riset

Manajemen dan Bisnis, Edisi ketiga, USU press, Medan.

Sucipto, 2003. Penilaian Kinerja Keuangan, USU digital library.

Sugiyono, 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D, Alfabeta, Bandung.

Sugiyono, 2011. Statistik untuk Penelitian, Alfabeta, Bandung.

JURNAL:

Ayu, Dwi, 2015. “Analisis Perbandingan Kinerja Keuangan Dengan Pendekatan RGEC di Negara Asean”, Jurnal Ilmiah, Hal 1-14.

Nanik, 2013. “Perbandingan Kinerja Keuangan Antara Perusahaan Asuransi, Bank, Efek, dan Leasing”, Jurnal Manajemen dan Kewirausahaan, Vol 15, Nomor 1, Hal 11-12.

SKRIPSI:

Pramita, 2014. Analisis Perbedaan Rasio Keuangan Sebagai Tolak Ukur Kinerja

Perusahaan Asuransi Joint Venture, Skripsi Universitas Diponegoro

Semarang. Dipublikasikan

Siregar, Ratauli. 2010. Analisis Rasio Keuangan Early Warning System Terhadap

Harga Saham Pada Perusahaan Asuransi Yang Terdaftar Di Bursa Efek Indonesia, Skripsi Universitas Sumatera Utara. Dipublikasikan.

WEBSITE:

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan jenis penelitian kuantitatif. Dikatakan pendekatan kuantitatif sebab pendekatan yang digunakan di dalam usulan penelitian, proses, hipotesis, turun ke lapangan, analisa data dan kesimpulan data sampai dengan penulisannya menggunakan aspek pengukuran, perhitungan, rumus dan kepastian data numerik. Penelitian ini merupakan penelitian deskriptif karena bertujuan membuat pencanderaan/ lukisan/ deskripsi mengenai fakta-fakta dan sifat-sifat suatu populasi atau daerah tertentu secara sistematik, faktual dan teliti (Ginting, 2008:55).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Otoritas Jasa Keuangan melalui media internet dengan situs Juni sampai dengan bulan Juli 2016.

3.3 Batasan Operasional

2012 - 2015 yang telah diaudit. Rasio Early Warning System meliputi:

solvency margin ratio, rasio tingkat kecukupan dana, rasio perubahan

surplus, underwriting ratio, rasio beban klaim, rasio komisi, rasio biaya manajemen, rasio pengembalian investasi, rasio likuiditas, rasio agent’s

balance surplus, rasio piutang premi, rasio pertumbuhan premi, rasio retensi

sendiri, rasio cadangan teknis.

3.4 Definisi Operasional

1. Kinerja Keuangan Early Warning System

Kinerja keuangan perusahaan memberi informasi bagaimana kemampuan keuangan perusahaan dalam memenuhi segala tugas dan fungsinya, dapat dilihat dengan menganalisis laporan keuangan perusahaan yang bersangkutan. Mengingat bahwa analisis rasio keuangan didasarkan dari informasi yang terdapat pada laporan keuangan perusahaan, maka penulis menggunakan rasio Early Warning

System yang penulis lihat dari penelitian (Satria,1994 : 64) mengenai

kinerja keuangan perusahaan asuransi. Adapun rasio-rasio tersebut adalah :

a. Rasio Solvabilitas dan Umum (Solvency and Overall Ratio) 1. Solvency Margin Ratio

yang ditutup. Semakin besar solvency margin, semakin baik tingkat kesehatan keuangan perusahaan, dan dinyatakan dengan rumus :

Solvency Margin = Modal Sendiri

Premi Netto

2. Rasio Tingkat Kecukupan Dana

Rasio ini mengukur tingkat kecukupan sumber dana (adequacy of

capital fund) perusahaan dalam kaitannya dengan total operasi

yang dimiliki, semakin rasio tingkat kecukupan dana ini mendekati satu, maka semakin baik tingkat kesehatan keuangan perusahaan, dan dinyatakan dengan rumus :

Rasio Tingkat Kecukupan Dana = Modal sendiri

Total Aktiva

b. Profitability Ratio

1. Rasio Perubahan Surplus

Rasio ini memberikan indikasi atas perkembangan atau penurunan kondisi keuangan perusahaan dalam tahun berjalan. Jika rasio perubahan surplus naik semakin besar, maka semakin baik tingkat kesehatan keuangan perusahaan tersebut, dan dinyatakan dalam rumus :

RPS = Kenaikan / Penurunan Modal Sendiri

2. Underwriting Ratio

Rasio ini menunjukkan tingkat hasil underwriting yang dapat diperoleh perusahaan serta mengukur tingkat keuntungan dari usaha murni asuransi. Jika rasio underwriting semakin mendekati satu, maka semakin baik tingkat kesehatan keuangan perusahaan tersebut, dan dinyatakan dalam rumus :

�����������������= Hasil ������������ Pendapatan Premi

3. Rasio Beban Klaim (Incurred Loss Ratio)

Rasio ini mencerminkan pengalaman klaim yang terjadi pada perusahaan serta mengukur kualitas dari asuransi yang ditutup. Semakin kecil rasio beban klaim, maka semakin baik tingkat kesehatan keuangan perusahaan tersebut, dan dinyatakan dalam rumus :

Rasio Beban Klaim = Beban Klaim

Pendapatan Premi

4. Rasio Komisi (Commissions Ratio)

Rasio Komisi = Komisi

Pendapatan Premi

5. Rasio Biaya Manajemen

Rasio ini mengukur biaya administrasi dan umum juga manajemen yang terjadi dalam kegiatan usaha serta memberikan indikasi tentang tingkat efisiensi operasi perusahaan. Semakin kecil rasio biaya manajemen, maka semakin baik tingkat kesehatan keuangan perusahaan tersebut, dan dinyatakan dalam rumus :

Rasio Biaya Manajemen = Biaya Manajemen

Pendapatan Premi

6. Pengembalian Investasi

Rasio ini memberikan indikasi secara umum mengenai kualitas secara umum serta mengukur hasil pengembalian dari investasi. Emakin besar rasio pengembalian investasi, maka semakin baik tingkat kesehatan keuangan perusahaan tersebut, dan dinyatakan dalam rumus :

Pengembalian Investasi = Pendapatan Bersih Investasi Rata−rata Investasi 2 Tahun

c. Rasio Likuiditas (Likuidity Ratios) 1. Rasio Likuiditas

keaungan perusahaan apakah dalam kondisi solven atau tidak, dan dinyatakan dalam rumus :

Rasio Likuiditas = Jumlah Kewajiban

Total Asset

2. Rasio Agent’s Balance to Surplus

Rasio ini mengukur tingkat solvabilitas perusahaan berdasarkan aset yang seringkali tidak bisa diwujudkan (dicairkan) pada saat likuidasi, yaitu tagihan premi langsung dan dinyatakan dalam rumus :

ABS = Tagihan Premi Langsung

Modal Sendiri

3. Rasio Piutang Premi Terhadap Surplus

Rasio ini mempengaruhi solven atau tidaknya perusahaan asuransi kerugian. Pengumpulan piutang premi merupakan salah satu usaha perusahaan asuransi untuk memenuhi batas tingkat solvabilitas yang dipersyaratkan, dan dinyatakan dalam rumus :

RPS terhadap Surplus = Tagihan Premi Lebih dari 90 Hari Modal Sendiri

d. Premium Stability Ratio

1. Pertumbuhan Premi

perusahaan. Untuk mengukur pertumbuhan premi digunakan rumus:

Pertumbuhan Premi = Kenaikan/ Penurunan Premi Netto Premi Netto Tahun Sebelumnya

2. Rasio Retensi Sendiri (Retention Ratio)

Rasio ini digunakan untuk mengukur tingkat retensi perusahaan atau mengukur beapa besar premi yang ditahan sendiri dibanding premi yang diterima secara langsung. Lebih lanjut, premi yang ditahan sendiri tersebut dijadikan dasar untuk mengukur kemampuan perusahaan menahan premi dibanding dengan dana/modal yang tersedia, dan dinyatakan dalam rumus:

Rasio Retensi Diri = Premi Netto

Premi Bruto

e. Technical Ratio

1. Rasio Cadangan Teknis

Cadangan teknis terdiri dari cadangan premi dan cadangan klaim. Rasio ini dapat mengukur secara kasar tingkat kecukupan cadangan yang diperlukan dalam menghadapi kewajiban yang timbul dari penutupan risiko, dan dinyatakan dalam rumus :

Rasio Cadangan Teknis = Cadangan Teknis

Tabel 3.1

Operasionalisasi Variabel

No Variabel Definisi

Operasional Rumus Skala

1. Solvency Margin Ratio Mengukur seberapa besar kemampuan keuangan perusahaan asuransi

kerugian dalam menanggung risiko yang ditutup

Solvency Margin = Modal Sendiri

Premi Netto Rasio

2. Rasio Tingkat

Kecukupan Dana

Mengukur tingkat kecukupan sumber dana

Rasio TKD = Modal sendiri

Total Aktiva Rasio

3. Rasio Perubahan

Surplus Memberikan indikasi atas perkembangan atau penurunan kondisi keuangan perusahaan dalam tahun berjalan

RPS = Naik / Turun Modal Sendiri

Modal Sendiri Tahun Lalu Rasio

4. Underwriting Ratio Menunjukkan tingkat hasil underwriting yang dapat diperoleh perusahaan serta mengukur tingkat keuntungan dari usaha murni asuransi

��= Hasil ������������

Pendapatan Premi Rasio

5. Rasio Beban

Klaim Mencerminkan pengalaman klaim yang terjadi pada perusahaan serta mengukur kualitas dari asuransi yang ditutup

Rasio BK = Beban Klaim

Pendapatan Premi Rasio

6. Rasio Komisi Mengukur biaya

Lanjutan Tabel 3.1

salah satu biaya underwriting untuk memperoleh pendapatan premi

7. Rasio Biaya

Manajemen Mengukur biaya administrasi dan umum juga manajemen yang terjadi dalam kegiatan usaha serta memberikan indikasi tentang tingkat efisiensi operasi perusahaan

Rasio BM = Biaya Manajemen

Pendapatan Premi Rasio

8. Pengembalian

Investasi

Mengukur hasil pengembalian dari investasi

PI = Pend Bersih Investasi

Rata2 Investasi 2 Tahun Rasio

9. Rasio Likuiditas Mengukur

kemampuan perusahaan dalam memenuhi kewajibannya

RL = Jumlah Kewajiban

Total Aset Rasio

10. Rasio Agent’s

Balance to Surplus Mengukur tingkat solvabilitas perusahaan

ABS = Tagihan Premi Langsung

Modal Sendiri Rasio

11. Rasio Piutang

Premi Terhadap Surplus Mempengaruhi solven atau tidaknya perusahaan asuransi kerugian

RPS Surplus = Premi + 90 Hari

Modal Sendiri Rasio

12. Pertumbuhan

Premi

Kenaikan/penur unan yang tajam pada volume premi netto

PP = Naik/ Turun Premi Netto

Premi Netto Tahun Lalu Rasio

13. Rasio Retensi

Sendiri

Mengukur tingkat retensi perusahaan

Rasio Retensi Diri = Premi Netto

Premi Bruto Rasio

14. Rasio Cadangan

Teknis

Mengukur tingkat kecukupan cadangan

Rasio CT = Cadangan Teknis

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi

Populasi dalam penelitian ini adalah seluruh perusahaan asuransi umum yang terdaftar di Otoritas Jasa Keuangan (OJK) selama periode 2012-2015 yaitu sebanyak 76 perusahaan.

3.5.2 Sampel

Sampel penelitian dipilih dari seluruh populasi dengan menggunakan metode penyampelan bersasaran (purposive sampling). Adapun kriteria yang digunakan untuk memilih sampel dalam penelitian ini, yaitu :

1. Perusahaan asuransi yang terdiri dari asuransi PMDN dan PMA yang terdaftar dalam Otoritas Jasa Keuangan periode 2012-2015. 2. Perusahaan tersebut menerbitkan laporan keuangan per 31

Desember 2012-2015.

3. Perusahaan tersebut menyediakan informasi yang diperlukan berkaitan dengan penelitian penulis.

Tabel 3.2

Proses Pengambilan Sampel

Keterangan Jumlah

Total perusahaan asuransi umum yang terdaftar

selama tahun 2011-2015 76

Perusahaan asuransi yang tidak menerbitkan laporan keuangan perusahaannya tahun 2012-2015 dan tidak memiliki informasi yang dibutuhkan dalam penelitian.

(50)

Jumlah Sample Penelitian 26

Berdasarkan Tabel 3.1 dapat dilihat jumlah sampel penelitian sebanyak 26 perusahaan asuransi umum yang terdiri dari 9 perusahaan asuransi PMA dan 17 asuransi PMDN.

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dari perusahaan asuransi yang terdaftar di OJK dan data yang diperoleh dari pihak lain dalam bentuk sudah jadi berupa publikasi. Data yang digunakan adalah laporan keuangan tahunan perusahaan yang diperoleh dari

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui

website perusahaan asuransi yang diteliti dan studi pustaka. Studi pustaka

dilakukan dengan mengumpulkan beberapa jurnal ekonomi dan buku-buku yang berkaitan dengan masalah yang diteliti. Kemudian setelah itu dilanjutkan dengan studi dokumentasi, yaitu peneliti mengumpulkan data sekunder dari situs

3.8 Teknik Analisis Data

3.8.1 Analisis rasio Early Warning System

3.8.2 Uji Beda Independent Sample T-test

Independent sample T-test dilakukan untuk menguji signifikansi beda rata-rata dua kelompok. Independen di sini dalam arti keduanya tidak terkait, tidak saling berhubungan, berasal dari dua populasi yang berbeda. Dalam analisis ini ada dua tahapan yang harus dilakukan, pertama harus menguji dahulu asumsi dengan menggunakan F-Test untuk menguji persamaan variance kedua populasi, apakah variance populasi kedua sampel tersebut sama ataukah berbeda dengan melihat nilai signifikansi Levene’s Test. Adapun hipotesis yang diuji adalah H0 dengan varian populasi identik/sama, H1 dengan varian populasi tidak identik/tidak sama, dengan kriteria pengujiannya adalah sebagai berikut:

- Apabila nilai probabilitas (p) > 0,05 maka H0 diterima - Apabila nilai probabilitas (p) < 0,05 maka H0 ditolak

Tahap yang kedua adalah dengan melihat nilai T-test. Menurut Ghozali (2001), indikator untuk uji beda t-test ditentukan dengan :

a. Nilai Asymp. Sig. lebih besar atau sama dengan 0.05 (Sig.> 0.05) atau T hitung lebih besar atau sama dengan T tabel maka terdapat perbedaan yang signifikan atau Ho ditolak.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Perusahaan yang menjadi sampel dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Otoritas Jasa Keuangan (OJK) untuk dijadikan sebagai sampel. Dengan menggunakan populasi sasaran dalam penentuan sampel, maka diperoleh 26 perusahaan yang memenuhi kriteria.

1. Asuransi Adira

Adira Insurance didirikan 24 Januari 2002, sebagai perusahaan yang bergerak di bidang asuransi umum. Hingga saat ini Adira Insurance menyediakan ragam produk yang unik baik asuransi kendaraan bermotor maupun asuransi non kendaraan bermotor, yang sesuai dengan kebutuhan pelanggan, serta memberikan nilai tambah bagi pelanggan.

2. Asuransi Artarindo

3. Asuransi Asei

PT Asuransi Asei Indonesia (Asuransi Asei) merupakan hasil transformasi PT Asuransi Ekspor Indonesia (Persero) yang berpengalaman dan memiliki kompetensi di bidang asuransi dan jaminan. Secara legal (de

jure), PT Asuransi Asei Indonesia berdiri pada 9 Oktober 2014

berdasarkan Akte Pendirian Perusahaan Nomor 08 yang dibuat oleh dan di hadapan Notaris Marthin Aliunir, SH dan memperoleh Keputusan Menteri Hukum dan HAM RI melalui Surat Keputusan Nomor AHU-29156.40.10.2014 tertanggal 13 Oktober 2014 serta Surat Ijin Usaha Asuransi dari Otoritas Jasa Keuangan (OJK) Nomor KEP-121/D.05/2014 tanggal 21 Oktober 2014.

4. Asuransi Bangun Askrida

5. Asuransi BCA

PT Asuransi Umum BCA sebelumnya bernama PT Central Sejahtera Insurance yang berganti nama pada tahun 2013. Pada awalnya bernama PT Asuransi Ganesha Cipta Danamas yang didirikan pada tahun 1988 dan kemudian pada tahun 2006 berganti nama menjadi PT Transpacific

General Insurance. Baru pada tanggal 23 Desember 2010 kepemilikan

saham diambil alih oleh anak perusahaan BCA yaitu BCA Finance dan Dana Pensiun BCA, dan berganti menjadi BCA insurance yang menyandang status satu-satunya anak perusahaan Grup BCA yang bergerak di bidang asuransi kerugian/asuransi umum.

6. Asuransi Bina Dana Arta

PT Asuransi Bina Dana Arta didirikan di Jakarta pada tanggal 12 Oktober 1982 sesuai dengan Akte Notaris Kartini Mulyadi SH No. 78. Selama lebih dari 32 tahun berkarya. PT Asuransi Bina Dana Arta Tbk. telah tumbuh dan berkembang menjadi sebuah Perusahaan asuransi umum yang tangguh dan patut diperhitungkan dalam industri asuransi di Indonesia. Dalam perjalanannya, perusahaan telah mengalami beberapa kali pergantian nama:

Tahun 1982 : PT Asuransi Bina Dharma Arta Tahun 1994 : PT Dharmala Insurance

7. Asuransi Bintang

PT Asuransi Bintang adalah salah satu perusahaan asuransi umum yang tertua di Indonesia, yang didirikan pada tanggal 17 Maret 1955 oleh mantan pejuang kemerdekaan 1945 yaitu : Soedarpo Sastrosatomo, Idham, Wibowo, Pang Lay Kim, Ali Budiardjo, Roestam Moenaf, J.R. Koesman dan Ismet. Meski kompetisi semakin ketat, dan dampak globalisasi telah memasuki semua sektor usaha, PT Asuransi Bintang tetap memantapkan kehadirannya dalam pasar asuransi dan merayakan hari jadinya yang ke 56 pada tahun 2010.

8. Asuransi Buana Independent

Pada tanggal 09 Agustus 1957 NV.Maskapai Asuransi Independent berdiri. Pada tanggal 20 Juni 1975 nama perusahaan berubah menjadi PT. Maskapai Asuransi Independent. Dan pada tanggal 03 Desember 1990 Perusahaan berganti nama lagi menjadi PT.Asuransi Buana Independent sampai sekarang ini.

9. Asuransi Harta Aman Pratama

kapitalisasi agio saham sampai dengan tahun 2003 dan peningkatan modal dasar Perusahaan menjadi sebesar Rp 50 miliar yang terdiri atas 1 (satu) miliar saham dengan nilai nomimal Rp 50 per saham. Perubahaan modal dasar tersebut telah dilaporkan ke Departemen Kehakiman dan Hak Asasi Manusia pada tanggal 7 Oktober 2004.

10. Asuransi Jasa Raharja Putera

Dalam perjalanan bersejarahnya, melalui Keputusan Menteri Keuangan No.764/MK/IV/12/1972 tertanggal 9 Desember 1972, pemerintah Indonesia memutuskan untuk melakukan merger antara PT Asuransi Bendasraya dan PT Umum Internasional Underwriters (UIU) menjadi PT Asuransi Jasa Indonesia (Persero) sebagai sebuah Badan Usaha Milik Negara (BUMN) yang bergerak di bidang usaha Asuransi Umum. Pengesahan penggabungan tersebut selanjutnya dikukuhkan dengan Akta Notaris Mohamad Ali Nomor 1 tanggal 2 Juni 1973.

11. Asuransi Jasa Indonesia

12. Asuransi Lippo General

PT Lippo General Insurance Tbk pada awalnya didirikan pada tanggal 6 September 1963 dengan nama PT Asuransi Brawidjaja. Pada tanggal 1 Oktober 1982 nama perusahaan diubah menjadi PT Asuransi Marga Pusaka. Pada tanggal 9 Januari 1991 perusahaan mengubah kedudukan usaha yang semula di Surabaya menjadi di Jakarta. Kemudian pada tanggal 6 Juli 1991 nama perusahaan diubah menjadi PT Lippo General Insurance. Setelah Penawaran Umum Saham Perseroan kepada masyarakat, pada tanggal 21 April 1997 PT Lippo General Insurance menjadi perusahaan terbuka dan nama perusahaan dilengkapi menjadi PT Lippo General Insurance Tbk.

13. Asuransi Mitra Pelindung Mustika

Pada Mei 2012 didirikan dengan nama asuransi Mitra Pelindung Mustika. Dan pada Oktober 2012 mendapat izin usaha dan mulai beroperasi. Asuransi Mitra Pelindung Mustika menandatangani perjanjian kerjasama dengan PT MPM Finance dan PT Sasana Artha Finance. Pada April 2013 menjadi mitra Royal Bank dan pada Mei 2013 menjadi mitra Bank Permata.

14. Asuransi MNC

dengan Surat Keputusan Kementrian Keuangan Republik Indonesia tertanggal 02 Maret 2012, saat ini PT. MNC Asuransi Indonesia telah resmi beroperasi dan siap memberikan pelayanan terbaik bagi masyarakat. 15. Asuransi Raksa Pratikara

Asuransi Raksa Pratikara didirikan pada tahun 1975 dan menjalankan usahanya berdasarkan semboyan "BIJAKSANA DAN TEPERCAYA”. Kualitas

pelayanan kami bertumpu pada staf yang profesional, handal, berpengalaman dan selalu siap bekerja keras. Dilengkapi dengan teknik asuransi yang modern dan inovatif, kami siap memberikan layanan asuransi yang berkualitas dan profesional kepada para nasabah.

16. Asuransi Ramayana

PT. Asuransi Ramayana Tbk. didirikan tanggal 6 Agustus 1956 dengan

17. Asuransi Wahana Tata

PT Asuransi Wahana Tata (Aswata) adalah perusahaan asuransi umum yang telah hadir melayani nasabah sejak 1964. Kini, Aswata adalah salah satu perusahaan asuransi umum terbesar di Indonesia dengan kekuatan permodalan yang solid didukung oleh dedikasi dari hampir 1.200 karyawan di lebih dari 70 kantor yang tersebar hampir di seluruh wilayah Indonesia. Aswata juga aktif bekerjasama dengan berbagai bank dan lembaga keuangan lainnya, broker asuransi/reasuransi, reasuransi terkemuka baik dalam dan luar negeri, professional loss adjuster,

independent surveyor, agen-agen asuransi dan bengkel-bengkel mobil

terbaik. 18. Asuransi AIG

19. Asuransi Ace Jaya

ACE Jaya Proteksi adalah perusahaan hasil merger PT ACE INA Insurance dan PT Asuransi Jaya Proteksi, gabungan dua kekuatan yang memiliki keahlian global dan jaringan pasar lokal. ACE Jaya Proteksi menyediakan solusi asuransi yang komprehensif melalui model distribusi yang menjangkau segala jenis nasabah mulai dari perusahaan, pasar komersial kelas menengah, sampai individu. Dengan dasar budaya underwriting yang kuat, ACE Jaya Proteksi memberikan pelayanan responsif dan terdepan melalui kemitraan dengan bank, perusahaan pembiayaan, broker, agen, dan 28 kantor cabang.

20. Asuransi Allianz

Allianz memulai bisnisnya di Indonesia dengan membuka kantor perwakilan di tahun 1981. Pada tahun 1989, Allianz mendirikan PT Asuransi Allianz Utama Indonesia, perusahaan asuransi umum. Kemudian, Allianz memasuki bisnis asuransi jiwa, kesehatan dan dana pensiun dengan mendirikan PT Asuransi Allianz Life Indonesia di tahun 1996. 21. Asuransi Astra Buana

afiliasi kami dengan Grup Astra yang dikenal memiliki posisi keuangan yang kuat dan manajemen yang baik.

22. Asuransi Avrist

PT Avrist General Insurance adalah perusahaan asuransi umum yang didirikan oleh PT Avrist Assurance untuk mewujudkan visi Avrist mencapai "Satu polis Avrist di setiap rumah tangga di Indonesia". PT Avrist General Insurance berkomitmen untuk mensejahterakan para mitra bisnisnya dan nasabahnya melalui berbagai produk asuransi umum pilihan. 23. Asuransi China Taiping

PT. China Taiping Asuransi Indonesia adalah perusahaan asuransi umum yang terdaftar sesuai dengan hukum Indonesia, yang berkaitan dengan asuransi non-jiwa dan reasuransi. Salah satu pemegang sahamnya adalah China Taiping Insurance Group Co (sebelumnya China Insurance (Holdings) Company Limited) dengan pangsa 55%, adalah keuangan dan asuransi kelompok milik negara yang didirikan pada tahun 1929 di Shanghai. Saat ini, China Taiping Insurance menyediakan investasi, sekuritas broker, manajemen aset dll. Cina Taiping Insurance memiliki lebih dari 20 anak perusahaan di Daratan China, Hong Kong, Macau, Eropa dan Asia Tenggara. Selama lebih dari 80 tahun, China Taiping

Insurance telah menjabat sebagai jendela untuk industri asuransi Cina.

24. Asuransi Tokio Marine

dan kini menawarkan beragam pilihan produk dan solusi asuransi Umum, Jiwa, dan Takaful. Dengan kehadirannya di 37 negara dan terus melakukan ekspansi, Tokio Marine dikategorikan sebagai salah satu kelompok perusahaan asuransi yang secara garis besar memiliki keberagaman produk dan aman secara finansial di seluruh dunia. Sekarang, sebagai kelompok perusahaan asuransi terbesar di Jepang, dengan aset lebih dari USD184,1 miliar, premi tertulis bersih sebesar USD27,8 miliar (per akhir Maret 2014), dan memiliki 46.000 karyawan, Tokio Marine selalu siap untuk bermitra dengan Anda sehingga dapat mewujudkan kesuksesan yang lebih besar.

25. Asuransi QBE Pool

QBE telah beroperasi di Asia sejak tahun 1886, yang berlokasi di Hong Kong, Malaysia dan Singapura. Sekarang hadir pada 10 pasar di Asia yaitu Hong Kong, India, Indonesia, Macau, Cina daratan, Malaysia, Filipina, Singapura, Thailand, dan Vietnam. Selama bertahun-tahun, kami telah mengembangkan kekayaan pengetahuan lokal dan keahlian melalui kegiatan operasi yang kami lakukan.

26. Asuransi Zurich

Depositary Receipt program (ZURVY), yang diperdagangkan di seluruh

OTCQX. Informasi lebih lanjut mengenai Zurich dapat dilihat di

Utara dan Eropa untuk asuransi perorangan, komersial dan korporasi dengan posisi yang terus bertumbuh di Asia Pasifik, Timur Tengah dan Amerika Latin.

27. Asuransi Ramayana

PT. Asuransi Ramayana Tbk didirikan tanggal 6 Agustus 1956 dengan

Akta Notaris Raden Meester Soewandi No. 14 dan disahkan dengan Penetapan Menteri Kehakiman Republik Indonesia tanggal 15 September 1956 No. J.A.5/67/16 dengan nama PT. Maskapai Asuransi Ramayana. Tujuan didirikannya perusahaan asuransi tersebut adalah untuk memenuhi kebutuhan proteksi atas barang-barang impor dan ekspor NV. Agung yang saat itu dipimpin oleh F.S. Harjadi dan R.G. Doeriat. Nama PT. Asuransi Ramayana mulai digunakan setelah diadakan perubahan nama dengan Akta Notaris Muhani Salim, SH No. 95 dan disahkan dengan Keputusan Menteri Kehakiman No. C.2.5040-HT01.04.TH 86 tanggal 19 Juli 1986.

4.2 Hasil Penelitian

4.2.1 Hasil Perhitungan Rasio Early Warning System

diperoleh dari laporan keuangan masing-masing perusahaan asuransi yang terdaftar di OJK pada tahun 2012-2015.

4.2.2 Hasil uji statistik dengan Independent Sample T-test Rasio Early

Warning System perusahaan asuransi PMDN dengan PMA

[image:33.595.162.484.255.368.2]4.2.2.1 Rasio Solvency Margin

Tabel 4.1 Group Statistik Group Statistics

VAR000

01

N Mean Std.

Deviation

Std. Error Mean

VAR00002

PMDN 68 1,9971 5,84453 ,70875

PMA 36 1,4935 1,48618 ,24770

Dari Tabel 4.1 menunjukkan bahwa rata-rata rasio Solvency Margin pada perusahaan asuransi PMDN adalah 1,9971, sedangkan rata-rata rasio Solvency Margin pada perusahaan asuransi PMA adalah 1,4935.

Tabel 4.2

Independent Sample T-test Levene's Test

for Equality of Variances

t-test for Equality of Means

F Sig. t Df Sig. (2-tailed) Mean Difference Std. Error Difference 95% Confidence Interval of the

Difference Lower Upper

VAR00002 Equal variances

assumed ,516

,474 ,507 102 ,613 ,50354 ,99269 -1,46545 2,47252 Equal

variances not assumed

,671 82,024 ,504 ,50354 ,75079 -,99002 1,99709

Pada Tabel 4.2 menunjukkan bahwa F hitung untuk rasio Solvency

Margin dengan Equal variances assumed adalah 0,516 dengan

[image:33.595.114.545.493.625.2]nilai Asymp Sig. adalah 0,613 > 0,05 maka H0 diterima dengan artian bahwa terdapat perbedaan yang signifikan antara perusahaan asuransi PMDN dan PMA dilihat dari rasio Solvency Margin dari tahun 2012-2015. Bila dilihat dari rata-rata, perusahaan asuransi PMDN memiliki rata-rata rasio Solvency Margin yang lebih tinggi dari perusahaan asuransi PMA. Hal ini menunjukkan bahwa kondisi kesehatan perusahaan asuransi PMDN lebih baik dari perusahaan asuransi PMA. Kesehatan perusahaan asuransi PMDN dapat dilihat dari besarnya rasio

Solvency Margin perusahaan asuransi PMDN tertinggi sebesar 489%

4.2.2.2 Rasio Tingkat Kecukupan Dana Tabel 4.3 Group Statistik Group Statistics VAR000 01

N Mean Std.

Deviation

Std. Error Mean

VAR00002

PMDN 68 ,4028 ,23811 ,02887

PMA 36 ,3198 ,14444 ,02407

Dari Tabel 4.3 menunjukkan bahwa rata-rata rasio Tingkat Kecukupan Dana pada perusahaan asuransi PMDN adalah 0,4028, sedangkan rata-rata rasio Tingkat Kecukupan Dana pada perusahaan asuransi PMA adalah 0,3198.

Tabel 4.4

Independent Sample T-test Levene's Test

for Equality of Variances

t-test for Equality of Means

F Sig. t df Sig. (2-tailed) Mean Difference Std. Error Difference 95% Confidence Interval of the

Difference Lower Upper

VAR00002 Equal variances

assumed 4,465

,037 1,912 102 ,059 ,08304 ,04343 -0,0310 ,16919 Equal

variances not assumed

2,209 100,013 ,029 ,08304 ,03759 ,00846 ,15763

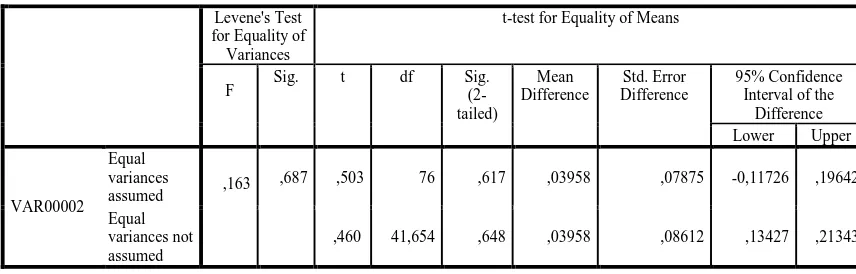

[image:35.595.113.546.451.583.2]4.2.2.3 Rasio Perubahan Surplus Tabel 4.5 Group Statistik Group Statistics VAR000 01

N Mean Std.

Deviation

Std. Error Mean

VAR00002

PMDN 51 ,2537 ,29310 ,04104

PMA 27 ,2141 ,39343 ,07571

Dari Tabel 4.5 menunjukkan bahwa rata-rata rasio Perubahan Surplus pada perusahaan asuransi PMDN adalah 0,2537, sedangkan rata-rata rasio Perubahan Surplus pada perusahaan asuransi PMA adalah 0,2141.

Tabel 4.6

Independent Sample T-test Levene's Test

for Equality of Variances

t-test for Equality of Means

F Sig. t df Sig. (2-tailed) Mean Difference Std. Error Difference 95% Confidence Interval of the

Difference Lower Upper

VAR00002 Equal variances

assumed ,163

,687 ,503 76 ,617 ,03958 ,07875 -0,11726 ,19642 Equal

variances not assumed

,460 41,654 ,648 ,03958 ,08612 ,13427 ,21343

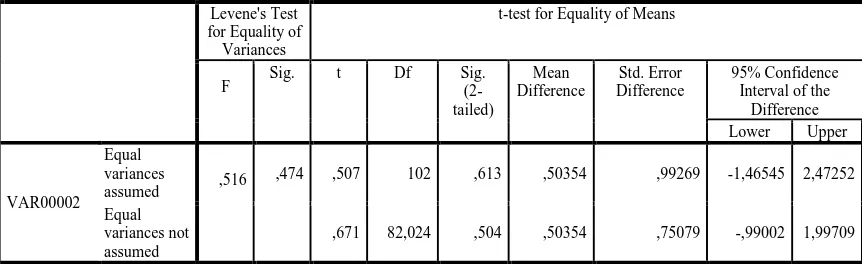

[image:37.595.112.540.422.559.2]PMDN dan PMA dilihat dari rasio Perubahan Surplus dari tahun 2013-2015. Bila dilihat dari rata-rata, perusahaan asuransi PMDN memiliki rata-rata rasio Perubahan Surplus yang lebih tinggi dari perusahaan asuransi PMA. Hal ini menunjukkan bahwa kondisi perkembangan perusahaan asuransi PMDN lebih baik dari perusahaan asuransi PMA. Rasio Perubahan Surplus perusahaan asuransi PMDN dapat dilihat dari besarnya rasio Perubahan Surplus perusahaan asuransi PMDN tertinggi sebesar 98% dan terendah sebesar 3% selama periode penelitian. Berbeda dengan perusahaan asuransi PMA yang rasio Perubahan Surplus tertinggi sebesar 187% dan terendah sebesar 11% selama periode penelitian. Tingkat rasio Perubahan Surplus kedua perusahaan asuransi PMDN dan PMA pernah mengalami penurunan yang tajam dalam modal sendiri sehingga perlu dilakukan analisis mendalam terhadap komponen surplus di kedua perusahaan asuransi tersebut.

[image:38.595.161.481.599.685.2]4.2.2.4 Underwriting Ratio

Tabel 4.7 Group Statistik

Group Statistics

VAR000

01

N Mean Std.

Deviation

Std. Error Mean

VAR00002

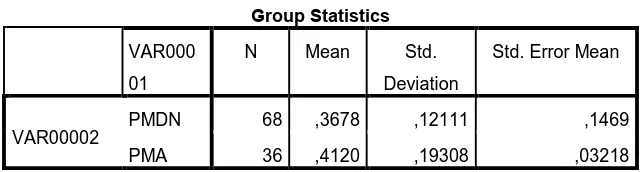

PMDN 68 ,3678 ,12111 ,1469

Dari Tabel 4.7 menunjukkan bahwa rata-rata Underwriting Ratio pada perusahaan asuransi PMDN adalah 0,3678, sedangkan rata-rata rasio

[image:39.595.114.546.254.385.2]Underwriting Ratio pada perusahaan asuransi PMA adalah 0,4120.

Tabel 4.8

Independent Sample T-test

Levene's Test for Equality of

Variances

t-test for Equality of Means

F Sig. t df Sig. (2-tailed)

Mean Difference

Std. Error Difference

95% Confidence Interval of the

Difference Lower Upper

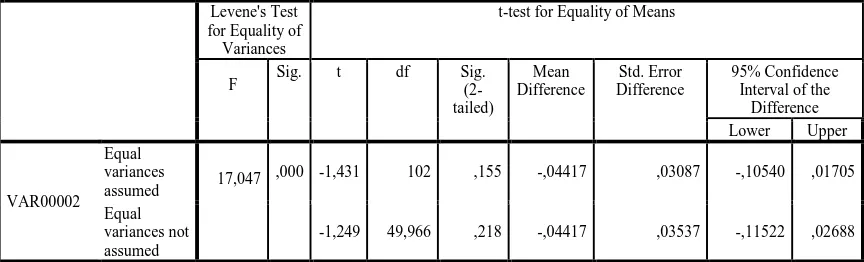

VAR00002 Equal variances

assumed 17,047 ,000 -1,431

102 ,155 -,04417 ,03087 -,10540 ,01705 Equal

variances not assumed

-1,249 49,966 ,218 -,04417 ,03537 -,11522 ,02688

Underwriting perusahaan asuransi PMDN tertinggi sebesar 61% dan

terendah sebesar 14% selama periode penelitian. Berbeda dengan perusahaan asuransi PMA yang rasio Perubahan Surplus tertinggi sebesar 69% dan terendah sebesar 3% selama periode penelitian. Tingkat rasio Underwriting kedua perusahaan asuransi PMDN dan PMA tidak adanya proyeksi angka negatif selama periode penelitian, ini menunjukkan bahwa laba bersih kedua perusahaan tersebut tetap memuaskan.

[image:40.595.164.481.437.518.2]4.2.2.5 Rasio Beban Klaim

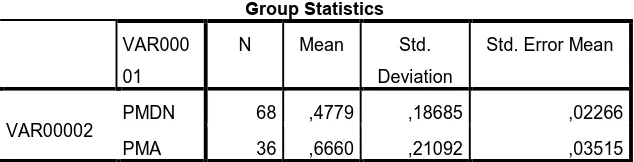

Tabel 4.9 Group Statistik

Group Statistics

VAR000

01

N Mean Std.

Deviation

Std. Error Mean

VAR00002

PMDN 68 ,4779 ,18685 ,02266

PMA 36 ,6660 ,21092 ,03515

Tabel 4.10

Independent Sample T-test

Levene's Test for Equality of

Variances

t-test for Equality of Means

F Sig. T df Sig. (2-tailed)

Mean Difference

Std. Error Difference

95% Confidence Interval of the

Difference Lower Upper

VAR00002 Equal variances

assumed 0,139

,710 -4,669 102 ,000 ,18807 ,04028 -,26797 -,10817 Equal

variances not assumed

-4,497 64,323 ,000 -,18807 ,04182 -,27161 -,10452

perusahaan asuransi PMA yang rasio Beban Klaim tertinggi sebesar 114% dan terendah sebesar 33% selama periode penelitian.

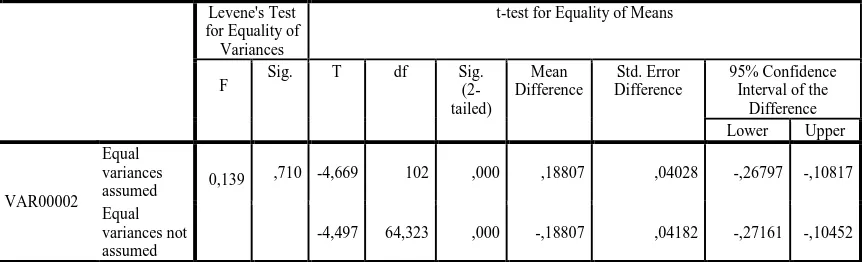

[image:42.595.158.483.272.354.2]4.2.2.6 Rasio Komisi

Tabel 4.11 Group Statistik

Group Statistics

VAR000

01

N Mean Std.

Deviation

Std. Error Mean

VAR00002

PMDN 68 ,3596 ,21015 ,02549

PMA 36 ,5144 ,29968 ,04995

Dari Tabel 4.5 menunjukkan bahwa rata-rata rasio Komisi pada perusahaan asuransi PMDN adalah 0,3596, sedangkan rata-rata rasio Komisi pada perusahaan asuransi PMA adalah 0,5144.

Tabel 4.12

Independent Sample T-test

Levene's Test for Equality of

Variances

t-test for Equality of Means

F Sig. t df Sig. (2-tailed) Mean Difference Std. Error Difference 95% Confidence Interval of the

Difference Lower Upper

VAR00002 Equal variances

assumed 4,418

,038 -3,070 102 ,003 -,15478 ,05042 ,05042 -,25477 Equal

variances not assumed

-2,760 53,695 ,008 -,15478 ,05607 ,05607 -,26721

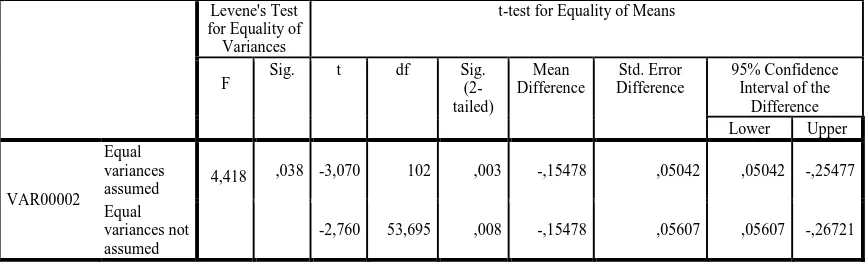

[image:42.595.114.548.522.655.2]4.2.2.7 Rasio Biaya Manajemen Tabel 4.13 Group Statistik Group Statistics VAR000 01

N Mean Std.

Deviation

Std. Error Mean

VAR00002

PMDN 68 ,3876 ,28297 ,03432

PMA 36 ,5176 ,29663 ,04944

Dari Tabel 4.13 menunjukkan bahwa rata-rata rasio Biaya Manajemen pada perusahaan asuransi PMDN adalah 0,3876, sedangkan rata-rata rasio Biaya Manajemen pada perusahaan asuransi PMA adalah 0,5176.

Tabel 4.14

Independent Sample T-test

Levene's Test for Equality of

Variances

t-test for Equality of Means

F Sig. t df Sig. (2-tailed) Mean Difference Std. Error Difference 95% Confidence Interval of the

Difference Lower Upper

VAR00002 Equal variances

assumed 1,345

,249 -2,192 102 ,031 -,12999 ,05931 -,24762 -,01235 Equal

variances not assumed

-2,160 68,539 ,034 -,12999 ,06018 -,25006 -,00992

[image:44.595.113.546.439.570.2]PMDN dan PMA dilihat dari rasio Biaya Manajemen dari tahun 2012-2015. Bila dilihat dari rata-rata, perusahaan asuransi PMA memiliki rata-rata rasio Biaya Manajemen yang lebih tinggi dari perusahaan asuransi PMDN. Hal ini menunjukkan bahwa tingkat efisiensi pada perusahaan asuransi PMA lebih baik dari perusahaan asuransi PMDN. Rasio Biaya Manajemen perusahaan asuransi PMDN dapat dilihat dari besarnya rasio Biaya Manajemen perusahaan asuransi PMDN tertinggi sebesar 199% dan terendah sebesar 12% selama periode penelitian. Berbeda dengan perusahaan asuransi PMA yang rasio Biaya Manajemen tertinggi sebesar 146% dan terendah sebesar 17% selama periode penelitian.

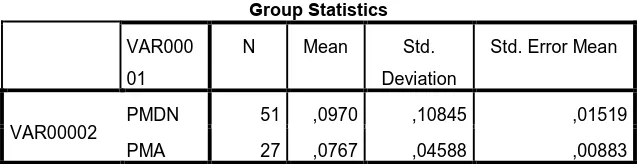

[image:45.595.162.481.519.601.2]4.2.2.8 Rasio Pengembalian Investasi Tabel 4.15 Group Statistik

Group Statistics

VAR000

01

N Mean Std.

Deviation

Std. Error Mean

VAR00002

PMDN 51 ,0970 ,10845 ,01519

PMA 27 ,0767 ,04588 ,00883

Tabel 4.16

Independent Sample T-test

Levene's Test for Equality of

Variances

t-test for Equality of Means

F Sig. T df Sig. (2-tailed)

Mean Difference

Std. Error Difference

95% Confidence Interval of the

Difference Lower Upper

VAR00002 Equal variances

assumed ,281

,597 ,926 76 ,357 ,02027 ,02189 -,02332 ,06387 Equal

variances not assumed

1,154 73,390 ,252 ,02027 ,01757 -,01473 ,05528

4.2.2.9 Rasio Likuiditas Tabel 4.17 Group Statistik Group Statistics VAR000 01

N Mean Std.

Deviation

Std. Error Mean

VAR00002

PMDN 68 2,0889 5,82482 ,70636

PMA 36 ,7566 ,28190 ,04698

Dari Tabel 4.17 menunjukkan bahwa rata-rata rasio Likuiditas pada perusahaan asuransi PMDN adalah 2,0889, sedangkan rata-rata rasio Likuiditas pada perusahaan asuransi PMA adalah 0,7566.

Tabel 4.18

Independent Sample T-test

Levene's Test for Equality of

Variances

t-test for Equality of Means

F Sig. t Df Sig. (2-tailed) Mean Difference Std. Error Difference 95% Confidence Interval of the

Difference Lower Upper

VAR00002 Equal variances

assumed 6,596

,012 1,368 102 ,174 1,33231 ,97364 -,59889 3,26351 Equal

variances not assumed

1,882 67,592 ,064 1,33231 ,70792 -,08048 2,74511

[image:47.595.113.546.439.570.2]dan PMA dilihat dari rasio Likuiditas dari tahun 2012-2015. Bila dilihat dari rata-rata, perusahaan asuransi PMDN memiliki rata-rata rasio Likuiditas yang lebih tinggi dari perusahaan asuransi PMA. Ini menunjukkan bahwa kemapuan perusahaan asuransi PMDN lebih baik dalam memenuhi kewajibannya daripada perusahaan asuransi PMA.

[image:48.595.164.481.352.437.2]4.2.2.10 Rasio Agent’Ballance to Surplus

Tabel 4.19 Group Statistik

Group Statistics

VAR000

01

N Mean Std.

Deviation

Std. Error Mean

VAR00002

PMDN 68 ,4471 ,32256 ,03912

PMA 36 ,4247 ,26975 ,04496

Dari Tabel 4.19 menunjukkan bahwa rata-rata rasio Agent’Ballance to

Surplus pada perusahaan asuransi PMDN adalah 0,4471, sedangkan

Tabel 4.20

Independent Sample T-test

Levene's Test for Equality of

Variances

t-test for Equality of Means

F Sig. T Df Sig. (2-tailed)

Mean Difference

Std. Error Difference

95% Confidence Interval of the

Difference Lower Upper

VAR00002 Equal variances

assumed ,966

,028 ,357 102 ,722 ,02245 ,06296 -,10244 ,14733 Equal

variances not assumed

,377 83,153 ,707 ,02245 ,05959 ,09608 ,14097

Pada Tabel 4.20 menunjukkan bahwa F hitung untuk rasio

Agent’Ballance to Surplus dengan Equal variances assumed adalah

0,966 dengan probabilitas (p) 0,28. Oleh karena (p) > 0.05 maka H0 diterima dengan artian bahwa kedua varian populasi adalah sama. Untuk uji beda t-test, nilai Asymp Sig. adalah 0,722 > 0,05 maka H0 diterima dengan artian bahwa terdapat perbedaan yang signifikan antara perusahaan asuransi PMDN dan PMA dilihat dari rasio Agent’Ballance

to Surplus dari tahun 2012-2015. Bila dilihat dari rata-rata, perusahaan

4.2.2.11 Rasio Piutang Premi Tabel 4.21 Group Statistik Group Statistics VAR000 01

N Mean Std.

Deviation

Std. Error Mean

VAR00002

PMDN 68 ,3230 ,34585 ,04194

PMA 36 ,6738 ,51771 ,08628

Dari Tabel 4.21 menunjukkan bahwa rata-rata rasio Piutang Premi pada perusahaan asuransi PMDN adalah 0,3230, sedangkan rata-rata rasio Piutang Premi pada perusahaan asuransi PMA adalah 0,6738.

Tabel 4.22

Independent Sample T-test

Levene's Test for Equality of

Variances

t-test for Equality of Means

F Sig. t Df Sig. (2-tailed) Mean Difference Std. Error Difference 95% Confidence Interval of the

Difference Lower Upper

VAR00002 Equal variances

assumed 14,482 ,000 -4,121

102 ,000 -,35079 ,8512 -,51962 -,18196 Equal

variances not assumed

-3,656 51,977 ,001 -,35079 ,09594 -,54330 -,15827

[image:50.595.113.546.439.570.2]asuransi PMDN dan PMA dilihat dari rasio Piutang Premi dari tahun 2012-2015. Bila dilihat dari rata-rata, perusahaan asuransi PMA memiliki rata-rata rasio Piutang Premi yang lebih tinggi dari perusahaan asuransi PMDN. Ini menunjukkan bahwa perusahaan asuransi PMA lebih baik dalam memenuhi batas tingkat solvabilitas daripada perusahaan asuransi PMDN.

[image:51.595.163.484.379.463.2]4.2.2.12 Rasio Pertumbuhan Premi

Tabel 4.23 Group Statistik

Group Statistics

VAR000

01

N Mean Std.

Deviation

Std. Error Mean

VAR00002

PMDN 51 ,8943 4,81458 ,67418

PMA 27 ,2520 ,33181 ,06386

Tabel 4.24

Independent Sample T-test

Levene's Test for Equality of

Variances

t-test for Equality of Means

F Sig. T df Sig. (2-tailed)

Mean Difference

Std. Error Difference

95% Confidence Interval of the

Difference Lower Upper

VAR00002 Equal variances

assumed 1,550

,217 ,690 76 ,492 ,64228 ,93058 -1,21112 2,49569 Equal

variances not assumed

,948 50,893 ,347 ,64228 ,67719 -,71731 2,00188

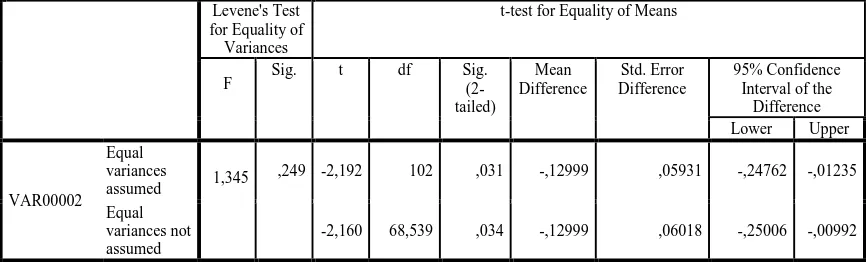

4.2.2.13 Rasio Retensi Sendiri Tabel 4.25 Group Statistik Group Statistics VAR000 01

N Mean Std.

Deviation

Std. Error Mean

VAR00002

PMDN 68 ,6301 ,19825 ,02404

PMA 36 ,5566 ,28372 ,04729

Dari Tabel 4.25 menunjukkan bahwa rata-rata rasio Retensi Sendiri pada perusahaan asuransi PMDN adalah 0,6301, sedangkan rata-rata rasio Retensi Sendiri pada perusahaan asuransi PMA adalah 0,5566.

Tabel 4.26

Independent Sample T-test

Levene's Test for Equality of

Variances

t-test for Equality of Means

F Sig. t df Sig. (2-tailed) Mean Difference Std. Error Difference 95% Confidence Interval of the

Difference Lower Upper

VAR00002 Equal variances

assumed 1,731

,191 1,541 102 ,126 ,7344 ,04765 -,02107 ,16794 Equal

variances not assumed

1,384 53,562 ,172 ,7344 ,05305 -,03293 ,17981

[image:53.595.114.546.439.570.2]PMDN dan PMA dilihat dari rasio Retensi Sendiri dari tahun 2012-2015. Bila dilihat dari rata-rata, perusahaan asuransi PMDN memiliki rata-rata rasio Retensi Sendiri yang lebih tinggi dari perusahaan asuransi PMA. Ini menunjukkan bahwa perusahaan asuransi PMDN lebih baik dalam menahan premi dibanding dengan dana yang tersedia daripada perusahaan asuransi PMA.

[image:54.595.163.483.379.463.2]4.2.2.14 Rasio Cadangan Teknis

Tabel 4.27 Group Statistik

Group Statistics

VAR000

01

N Mean Std.

Deviation

Std. Error Mean

VAR00002

PMDN 68 1,1239 1,79905 ,21817

PMA 36 2,0889 1,61042 ,26840

Tabel 4.28

Independent Sample T-test

Levene's Test for Equality of

Variances

t-test for Equality of Means

F Sig. T df Sig. (2-tailed)

Mean Difference

Std. Error Difference

95% Confidence Interval of the

Difference Lower Upper

VAR00002 Equal variances

assumed 3,483

,065 -2,696 102 ,008 -,96506 ,35795 -1,67505 -,25508 Equal

variances not assumed

-2,790 78,603 ,007 -,96506 ,34589 -1,65359 -,27654

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan sebelumnya, maka kesimpulan penelitian ini adalah terdapat perbedaan yang signifikan pada perusahaan PMDN dan PMA jika dilihat dari 9 (sembilan) rasio Early Warning System yang terdiri dari rasio Solvency Margin, Tingkat Kecukupan Dana, Perubahan Surplus, Underwriting Ratio, Rasio Biaya Manajemen, Pengembalian Investasi, Likuiditas, Agent’s Ballance to

Surplus, Pertumbuhan Premi, dan Rasio Retensi Sendiri. Dan tidak terdapat

perbedaan yang signifikan pada perusahaan PMDN dan PMA jika dilihat dari 4 (empat) rasio Early Warning System yang terdiri dari Rasio Piutang Premi, Rasio Beban Klaim, Rasio Komisi, dan Rasio Cadangan Teknis. 5.2 Saran

1. Bagi perusahaan diharapkan penelitian ini dapat menjadi referensi perusahaan agar dapat terus meningkatkan kinerja perusahaanya.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan teori

2.1.1 Pengertian Asuransi

Asuransi dalam Undang – Undang No. 2 Tahun 1992 tentang usaha perasuransian adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum pihak ke tiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Menurut Darmawi (2000:3), ada beberapa pengertian asuransi antara lain:

b. Definisi asuransi dari sudut pandang hukum merupakan suatu kontrak (perjanjian) pertanggungan resiko antara tertanggung dan penanggung. Penanggung berjanji akan membayar kerugian yang disebabkan risiko yang dipertanggungkan kepada tertanggung. Sedangkan tertanggung membayar secara periodik kepada penanggung. Jadi tertanggung mempertukarkan kerugian besar yang mungkin terjadi dengan pembayaran tertentu yang relatif kecil.

c. Definisi asuransi dari sudut pandang bisnis adalah suatu perusahaan yang usaha utamanya menerima/menjual jasa, pemindahan resiko dari pihak lain, dan memperoleh keuntungan dengan berbagi resiko (sharing risk) diantara sejumlah besar nasabahnya. Asuransi juga merupakan lembaga keuangan bukan bank yang kegiatannya menghimpun dana (berupa premi) dari masyarakat dalam berbagai kegiatan ekonomi perusahaan.

e. Defenisi asuransi dari sudut matematika merupakan aplikasi matematika dalam memperhitungkan biaya dan faedah pertanggungan resiko. Hukum profitabilitas dan teknik statistik dipergunakan untuk mencapai hasil yang dapat diramalkan. Di bawah ini ikthisar masing-masing sudut pandang asuransi berikut objek dan teknik mencapainya.

Pengertian Asuransi menurut Pasal 246 Kitab Undang -Undang Hukum Dagang (KUHD) Republik Indonesia bahwa: “Asuransi atau pertanggungan adalah suatu perjanjian, dengan mana seorang penanggung mengikatkan diri pada tertanggung dengan menerima suatu premi, untuk memberi pergantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tertentu”. Ada 4 unsur yang terkandung dalam asuransi adalah:

1. Pihak tertanggung (insured) yang berjanji untuk membayar uang premi kepada pihak penanggung sekaligus atau secara berangsur-angsur.

2. Pihak penanggung (insurer) yang berjanji akan membayar sejumlah uang (santunan) kepada pihak tertanggung sekaligus atau secara berangsur-angsur apabila terjadi sesuatu yang mengandung unsur tak tertentu.

4. Kepentingan (interest) yang mungkin akan mengalami kerugian karena peristiwa yang tak tertentu.

Dari beberapa pengertian asuransi adalah suatu alat untuk mengurangi risiko yang melekat pada perekonomian, dengan cara manggabungkan sejumlah unit-unit yang terkena risiko yang sama atau hampir sama, dalam jumlah yang cukup besar, agar probabilitas kerugiannya dapat diramalkan dan bila kerugian yang diramalkan terjadi akan dibagi secara proposional oleh semua pihak dalam gabungan itu.

Asuransi merupakan metode pengelolaan risiko yang paling efektif. Walaupun demikian, tidak semua risiko dapat diasuransikan. Suatu risiko dapat diasuransikan apabila memenuhi persyaratan sebagai berikut :

1. Kerugian yang mungkin terjadi mempunyai sifat terbatas dan harus dapat ditentukan serta diukur.

2. Kerugian yang mungkin terjadi harus tidak dapat diduga terlebih dahulu, berasal dari luar, dan sifatnya tidak sengaja.

3. Risiko-risiko yang menimbulkan kerugian bersifat homogen atau mempunyai banyak persamaan sehingga dapat diadakan perhitungan yang wajar atas kemungkinan kerugian.

2.1.2 Jenis-jenis Asuransi

Jenis – jenis asuransi yang berkembang di Indonesia ini jika dilihat dari berbagai segi adalah sebagai berikut :

1. Dilihat dari segi fungsinya

a. Asuransi kerugian/Umum (non life insurance)

Jenis asuransi kerugian seperti yang terdapat dalam Undang – Undang Nomor 2 Tahun 1992 tentang Usaha Asuransi menjelaskan bahwa asuransi kerugian menjalankan usaha memberikan jasa untuk menanggunglangi suatu risiko atas kerugian, kehilangan manfaat dan tanggung jawab hukum kepada pihak ketiga dari suatu peristiwa yang tidak pasti. Jenis asuransi ini tidak diperkenankan melakukan usaha di luar asuransi kerugian dan reasusansi. Kemudian yang remasuk dalam asuransi kerugian adalah sebagai berikut :

Kebakaran Indonesia yang berlaku sejak tahun 1982. Dalam polis standar kebakaran ini dimuat risiko yang masuk dalam pertanggungan akibat terjadinya kerugian atas kerusakan harta benda dan atau kepentingan yang dipertanggungkan. Risiko yang dipertanggungkan dalam asuransi kebakaran meliputi risiko kerusakan atau kerugian yang disebabkan kebakaran , peledakan, petir dan kejatuhan kapal terbang. 2. Asuransi pengangkutan (Marine Insurance) menjamin

kerugian yang dialami tertanggung bila terjaddi kehilangan maupun kerusakan barang yang diangkut pada saat pelayaran. Pertanggungan dapat diberikan kepada pihak pemilik kapal, misalnya kapal rusak atau tenggelam, maupun kepada pihak lain yang mengalami kerugian akibat pengangkutan tersebut, misalnya kapal menabrak kapal lain, maka pihak asuransi harus menjamin kerugian yang diderita pemilik kapal yang ditabrak.

atau toko, asuransi mesin-mesin, pabrik dan sebagainya. Pada dasarnya asuransi memberikan manfaat bagi pihak tertanggung, antara lain:

1. Rasa aman dan perlindungan

Polis asuransi yang dimiliki oleh tertanggung akan memberikan rasa aman dari risiko atau kerugian yang mungkin timbul. Kalau risiko atau kerugian tersebut benar-benar terjadi, pihak tertanggung (insured) berhak atas nilai kerugian sebesar nilai polis atau ditentukan berdasarkan perjanjian antara tertanggung dan penanggung.

2. Pendistribusian biaya dan manfaat yang lebih adil

Prinsip keadilan diperhitungkan dengan matang untuk menentukannilai pertanggungan dan premi yang harus ditanggung oleh pemegang polis secara periodik dengan memperhatikan secara cermat faktor-faktor yang berpengaruh besar dalam asuransi tersebut. Untuk mendapatkan nilai pertanggungan, pihak penanggung sudah membuat kalkulasi yang tidak merugikan kedua belah pihak. Semakin besar nilai pertangguangan, semakin besar pula premi periodik yang harus dibayar oleh tertanggung.

3. Polis asuransi dapat dijadikan sebagai jaminan untuk memperoleh kredit.

Premi yang dibayarkan setiap periode memiliki substansi yang sama dengan tabungan. Pihak penanggung juga memperhitungkan bunga atas premi yang dibayarkan dan juga bonus (sesuai dengan perjanjian kedua belah pihak).

5. Alat penyebaran risiko

Risiko yang seharusnya ditanggung oleh tertanggung ikut dibebankan juga pada penanggung dengan imbalan sejumlah premi tertentu yang didasarkan atas nilai pertanggungan.

6. Membantu meningkatkan kegiatan usaha

Investasi yang dilakukan oleh para investor dibebani dengan risikokerugian yang bisa diakibatkan oleh berbagai macam sebab (pencurian, kebakaran, kecelakaan, dan lain-lain).

b. Asuransi jiwa (life insurance)

Asuransi jiwa merupakan perusahaan asuransi yang dikaitkan dengan penanggulangan atau meninggalnya seseorang yang dipertanggungkan. Jenis – jenis asuransi jiwa adalah :

1. Asuransi berjangka (Term insurance) 2. Asuransi Tabungan (Endowment insurance) 3. Asuransi seumur hidup (Whole life insurance) 4. Anuity contrak insurance (Anuitas)

c. Reasuransi (reinsurance)

perusahaan asuransi kerugian. Jenis asuransi ini sering disebut asuransi dari asuransi dan asuransi ini digolongkan ke dalam bentuk treaty, bentuk facultative, kombinasi dari keduanya.

2. Dilihat dari segi kepemilikannya

Dalam hal ini yang dilihat adalah siapa pemilik dari perusahaan asuransi tersebut, baik asuransi kerugian, asuransi jiwa atau pun reasuransi seperti berikut ini :

a. Asuransi milik pemerintah yaitu asuransi yang sahamnya dimiliki sebagian besar atau bahkan 100% oleh pemerintah Indonesia.

b. Asuransi milik swasta nasional, yaitu asuransi ini kepemilikan sahamnya sepenuhnya dimiliki oleh swasta nasional sehingga siapa yang paling banyak memiliki saham maka memiliki suata terbanyak dalam Rapat Umum Pemegan Saham (RUPS). c. Asuransi milik perusahaan asing, perusahaan asuransi jenis ini

biasanya beroperasi di Indonesia hanya merupakan cabang dari negara lain dan jelas kepemilikannya pun dimiliki 100% oleh pihak asing.

2.1.3 Kinerja Keuangan

Menurut Sucipto (2003) pengertian kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu organisasi atau perusahaan dalam menghasilkan laba.

Pengertian kinerja menurut Indra Bastian (2006:274) adalah gambaran pencapaian pelaksanaan, program, kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi suatu organisasi.

Kinerja keuangan merupakan gambaran dari pencapaian keberhasilan perusahaan dapat diartikan sebagai hasil yang telah dicapai atas berbagai aktivitas yang telah dilakukan. Dapat dijelaskan bahwa kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Fahmi, 2012:2).

Kinerja Keuangan dapat dinilai dengan beberapa alat analisis. Berdasarkan tekniknya, analisis keuangan dapat dibedakan menjadi 8 macam, yaitu menurut Jumingan (2006:242) :

a. Analisis perbandingan Laporan Keuangan, merupakan teknik analisis dengan cara membandingkan laporan keuangan dua periode atau lebih dengan menunjukkan perubahan, baik dalam jumlah (absolut) maupun dalam persentase (relatif).

b. Analisis Tren (tendensi posisi), merupakan teknik analisis untuk mengetahui tendensi keadaan keuangan apakah menunjukkan kenaikan atau penurunan.

c. Analisis Persentase per Komponen (common size), merupakan teknik analisis untuk mengetahui persentase investasi pada masing-masing aktiva terhadap keseluruhan atau total aktiva maupun utang.

d. Analisis Sumber dan Penggunaan Modal Kerja, merupakan teknik analisis untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan.

e. Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis untuk mengetahui kondisi kas disertai sebab terjadinya perubahan kas pada suatu periode waktu tertentu.

maupun laporan laba rugi baik secara individu maupun secara simultan.

g. Analisis Perubahan Laba Kotor, merupakan teknik analisis untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba. h. Analisis Break Even, merupakan teknik analisis untuk mengetahui

tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian.

2.1.4 Early Warning System

Early Warning System adalah tolak ukur perhitungan dari The

National Association of Insurance Commissioners (NAIC) atau

lembaga pengawas badan usaha asuransi Amerika Serikat dalam mengukur kinerja keuangan dan menilai tingkat kesehatan perusahaan asuransi. Disamping itu, sistem ini dapat memberikan peringatan dini terhadap kemungkinan kesulitan keuangan dan operasi perusahaan asuransi di masa yang akan datang. Negara-negara lain di luar Amerika Serikat yang menerapkan sistem ini melakukan sedikit modifikasi terhadap rasio yang digunakan sesuai kebutuhan. Adapun rasio-rasio yang terkandung didalamnya adalah :

i. Rasio Solvabilitas dan Umum (Solvency and Overall Ratio) a. Solvency Margin Ratio

yang ditutup. Tolak ukur untuk menentukan batas normal angka rasio ini adalah minimum 33,33%. Semakin besar solvency

margin, semakin baik tingkat kesehatan keuangan perusahaan,

dan dinyatakan dengan rumus :

Solvency Margin = Modal Sendiri

Premi Netto

b. Rasio Tingkat Kecukupan Dana

Rasio ini mengukur tingkat kecukupan sumber dana (adequacy of

capital fund) perusahaan dalam kaitannya dengan total operasi

yang dimiliki. Tolak ukur untu