PENGUJIAN TAX HYPOTHESIS DALAM MENENTUKAN DEBT MATURITY (STUDI PADA PERUSAHAAN SEKTOR PERTAMBANGAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA)

LILY OKTAVIANI

ABSTRAK

Fokus pada penelitian ini adalah melihat apakah tarif pajak perusahaan, term structure dan aset varians mempengaruhi perubahan kebijakan debt maturity. Populasi dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di BEI tahun 2011-2014. Sampel dalam penelitian ini menggunakan metode purposive sampling. Total sampel adalah 34 perusahaan. Data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan yang didapat dari website Bursa Efek Indonesia. Dan data ini dianalisis menggunakan analisis linier berganda menggunakan alat Eviews 6.0. Hasil dari penelitian ini adalah tarif pajak perusahaan dan term structure tidak memiliki pengaruh yang siginifikan terhadap debt maturity, sedangkan aset varians mempengaruhi secara signifikan dan berarah positif terhadap debt maturity. Dengan kata lain, perusahaan pertambangan tidak menggunakan kebijakan penghematan pajak dengan hutang. Oleh sebab itu, perusahaan pertambangan diharapkan mengunakan faktor-faktor yang mampu meminimalisir biaya yang dikeluarkan oleh perusahaan.

HOW TAX HYPOTHESIS DETERMINES DEBT MATURITY (STUDY IN MINING COMPANY SECTOR ARE LISTED ON THE INDONESIA

STOCK EXCHANGE)

LILY OKTAVIANI

ABSTRACT

Focus in this research is to see whether corporate tax rate, term structure, and asset variance affect change debt maturity policy. Population on this research is mining company sector are listed on the Indonesia Stock Exchange period 2011-2014. Sample on this research is use purposive sampling method. Total sample is 34 companies. Data used in this research is company’s financial statements were

obtained from Indonesia Stock Exchange’s website. And this data is analyzed using multiple linier analysis on Eviews 6.0. Result of this research is corporate tax rate and term structure have no significant effect on debt maturity. While asset variance has significant effect on debt maturity and has negative direction toward debt maturity. In other words, mining companies do not use tax saving policy with debt. Therefore, mining companies are expected to use factors that is able go minimize cost incurred by the company.

PENGUJIAN

TAX HYPOTHESIS

DALAM

MENENTUKAN

DEBT MATURITY

(Studi Pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia)

Oleh

LILY OKTAVIANI

(SKRIPSI)

Sebagai Salah Satu syarat untuk Mencapai Gelar SARJANA ADMINISTRASI BISNIS

Pada

Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung, sebuah kota di

wilayah Provinsi Lampung, tercatat pada tanggal 27

Oktober 1994 sebagai anak ketiga dari tiga bersaudara.

Hadir kedunia melalui rahim wanita yang istimewa dan

luar biasa yang hingga saat ini selalu mendampingi

penulis, Mama-ku Farida, darinya lah penulis

menemukan arti penting bahwa kegagalan dan kesulitan merupakan ujian yang

harus dilewati agar selalu bersyukur akan nikmat yang diberikan-Nya dan

senantiasa ingat kepada sang Pencipta. Juga kepada Papa-ku Handoko.(alm). yang

telah banyak memberikan pelajaran hidup bahwa melakukan sesuatu dengan

sempurna merupakan salah satu bekal untuk menjadi pribadi yang lebih unggul.

Terlahir di Kota Bandar Lampung menjadi kebanggaan bagi penulis tidak

merasakan kesulitan seperti orang lain yang terlahir di wilayah terpencil.

Menamatkan Taman Kanak-Kanak di TK Trisula I pada tahun 2001 dan

melanjutkan ke Sekolah Dasar(SD) di SDN 2 Rawa Laut (Teladan) Bandar

Lampung selama enam tahun yang diselesaikan penulis dengan tepat waktu pada

tahun 2006, Kemudian penulis melanjutkan pendidikan ke jenjang Sekolah

Menengah Pertama di SMPN 2 Bandar Lampung selama tiga tahun yang

pada Sekolah Menengah Atas di SMAN 10 Bandar Lampung selama tiga tahun

dan penulis lulus pada tahun 2012.

Tahun 2012 penulis mendaftar jalur undangan untuk memasuki Perguruan Tinggi

Negeri dan pada akhirnya penulis terdaftar sebagai Mahasiswa pada Jurusan Ilmu

Administrasi Bisnis Fakultas Ilmu Sosial & Ilmu Politik Universitas Lampung.

Pengabdian penulis sebagai Mahasiswa pada Almamater Universitas Lampung,

penulis menyelami organisasi internal Jurusan yaitu HMJ Administrasi Bisnis

sebagai Anggota Bidang Entrepreneur di periode kepengurusan 2014-2015.

Pada Tahun 2014, penulis melakukan Kuliah Kerja Nyata (KKN) di Desa Tri

Karya, Kecamatan Penawar Tama, Kabupaten Tulang Bawang, Provinsi Lampung

selama 40 hari. Dalam kesempatan KKN tersebut penulis aktif diberbagai

kegiatan kampung dalam mengamalkan ilmu yang telah didapatkan di bangku

perkuliahan selama penulis berproses di Universitas Lampung. Semoga penulis

senantisa menjadi pribadi yang selalu menuju ke arah yang lebih baik, memberi

Alhamdulillahirabbil’alamin

,

Rasa syukur kepada sang pencipta ALLAH SWT atas

berkat dan nikmat-Nya lah saya dapat menyelesaikan

perjuangan untuk mendapatkan gelar Sarjana

Administrasi Bisnis.

Kupersembahkan Karya Terbaik-ku ini untuk kedua orang

tuaku yang telah melahirkan, membesarkan, mendidik dan

selalu ada di dekatku, 21 tahun tidak terasa sudah banyak

hal yang ku lakukan baik positif maupun negatif dan

hanya ini lah yang dapat ku persembahkan karya terbaikku

berbentuk

“SKRIPSI”

yang tidak akan dapat membalas

segala hal yang mama

Farida

dan papa

Handoko (alm)

berikan kepadaku. Dan tetap lah menjadi mama dan papa

yang selalu menjadi guru, teman, sahabat dan orang tua

yang selalu menjadi kebanggaan aku dan kakak-kakakku.

Terima kasih atas do

’

a dan motivasi yang diberikan

kepadaku dan semoga aku dapat menjadi anak yang dapat

berguna dan membanggakan keluarga.

Always Love You Ma, Pa..

Terima kasih kepada kakak-kakakku tersayang, Loly

Hanida., S.Si dan Lusi Mardiani., S.E atas bantuan, saran,

dukungan dan do

’a nya sehingga karya terbaikku

ini dapat

ku selesaikan.

MOTTO

ALWAYS BE YOURSELF NO MATTER

WHAT THEY SAY AND NEVER BE

ANYONE ELSE EVEN IF THEY LOOK

BETTER THAN YOU.

(Lily Oktaviani)

THE BEST SWORD THAT YOU HAVE IS

LIMITLESS PATIENCE.

(Lily Oktaviani)

IN THREE WORDS I CAN SUM UP

EVERYTHING I’VE LEARNED ABOUT

SANWACANA

Assalamuala’ikum Wr. Wb

Dengan mengucapkan puji dan syukur kehadirat Allah SWT atas berkat, rahmat,

segala limpahan karunia dan hidayah-Nya sehingga penulis dapat menyelesaikan

penulisan dan penyusunan Skripsi dengan judul “Pengujian Tax Hypothesis dalam menentukan Debt Maturity (studi pada perusahaan sektor Pertambangan yang terdaftar di Bursa Efek Indonesia)”. Penyusunan Skripsi ini dimaksudkan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Administrasi Bisnis di

Universitas Lampung. Penulis menyadari bahwa proses penulisan dan penyusunan

skripsi ini dapat diselesaikan berkat bantuan dari berbagai pihak, khususnya yang

berada pada Jurusan Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Lampung. Untuk itu, sebagai wujud rasa hormat penulis mengucapkan

terima kasih kepada pihak-pihak berikut ini:

1. ALLAH SWT

2. Muhammad SAW

3. Kedua Orang Tua tercinta yang telah menjadi inspirasi terbesar penulis, untuk

Farida (Mama) dan Handoko (Papa) yang selalu ada, selalu mendukung dan

selalu memotivasi penulis untuk menyelesaikan Skripsi ini. Terima kasih

telah memberikan semangat dan kepercayaan serta do’a selama ini yang telah

mengiringi kesuksesan sehingga mampu menyelesaikan Skripsi ini.

4. Kedua Kakakku tersayang Loly Hanida., S.Si dan Lusi Mardiani., S.E. Terima

kasih telah memberikan motivasi dan dukungan serta do’a dalam proses

menyelesaikan Skripsi ini. Semoga kakak-kakakku menjadi orang yang sukses,

baik di dunia maupun di akhirat dan selalu berguna bagi sesama.

5. Bapak Drs. Hi. Agus Hadiawan, M.Si., selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Lampung.

6. Bapak Drs. A. Effendi, M.M., selaku Pembantu Dekan I Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Lampung.

7. Bapak Prof. Dr. Yulianto, M.S., selaku Pembantu Dekan II Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Lampung.

8. Bapak Drs. Pairulsyah, M.H, selaku Pembantu Dekan III Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Lampung.

9. Bapak Ahmad Rifai, S.Sos., M.Si., selaku Ketua Jurusan Ilmu Administrasi

Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas.

10.Bapak Suprihatin Ali., S.Sos.,M.Sc., selaku Sekertaris Jurusan Ilmu Administrasi

Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

11.Bapak Dr. Suripto, S.sos., M.AB. selaku Pembimbing Utama yang telah

meluangkan waktu bukan hanya untuk memberikan arahan dan bimbingan

kepada penulis dalam proses penyusunan Skripsi ini melainkan nasihat untuk

12.Bapak Drs. Soewito., M.M. selaku Dosen penguji yang telah banyak memberikan

arahan, saran, dan motivasi sehingga penulis dapat mengerjakan Skripsi ini

dengan baik sampai selesai.

13.Bapak Deddy Aprilani, S.A.N.,M.A . selaku Dosen Pembimbing Akademik yang

telah memberikan arahan dan bantuannya dalam masa perkuliahan sehingga

penulis dapat menyelesaikan perkuliahan dengan baik.

14.Ibu Mertayana selaku staff Jurusan Ilmu Administrasi Bisnis Universitas

Lampung yang telah banyak membantu penulis.

15.Seluruh Dosen dan staff Jurusan Ilmu Administrasi Bisnis Universitas Lampung,

terima kasih atas pengajaran dan ilmu yang telah diberikan selama ini kepada

penulis.

16.Terima kasih kepada saudara-saudaraku dari keluarga Mama dan Papa yang tidak

dapat disebutkan satu-persatu yang turut mendukung dan mendoakan untuk

kelancaran dalam pengerjaan skripsi ini hingga dapat selesai dengan baik.

17.Sahabat-sahabatku para wanita-wanita tangguh, Yolan Cahyani., (calon) S.E dan

Amanta Dhea Yunada., Amd yang selalu menemani, mendengarkan dan

menghibur dikala senang maupun susah, dikala galau maupun bahagia. Terima

kasih atas waktu yang diberikan untuk selalu ada dan memberikan semangat

maupun do’a dalam pengerjaan skripsi ini, saya do’a kan yang terbaik untuk kita

semua. See You On Top

18.WWWW-ku, sahabat seperjuangan di bangku kuliah, terima kasih atas waktu

yang telah diberikan untuk membantu dan menemani bukan hanya dalam

masalah kehidupan yang penuh drama ini , Asmarantika Putri, Gaby Rodorea,

May Audina, Nia Arnila, Ovi Adelia, Putri Mia, Sayu Linda dan Yuliane Dwi.

Semoga kita dapat menggapai kesuksesan kita masing-masing.

19.Rekan-rekanku, My Best Friend Dafista Fidel Bustarosa beserta Anak Alam

(Risyah, Bakso, Sentong, Gusti, Widi, Eri, Agung, Dimas, Afik dan Kak May)

terima kasih kalian telah memberikan warna lain didalam kehidupanku. Terima

kasih untuk Motivasi dan saran yang selalu diberikan, semoga Saya mampu

menjadi pribadi yang lebih baik dan terimakasih untuk pengalaman selama di

bangku kuliah ini. Semoga dikemudian hari kita bertemu dengan kesuksesan kita

masing-masing.

20.Rekan-rekanita seperjuangan Administrasi Bisnis 2012, Alfabet A sampai Z, Reg

A maupun Reg B, mulai dari rombongan Karikatur, rombongan Zahra,

rombongan Yunita, rombongan Mahfudin, Rombongan Riza, rombongan Bagus,

dan seluruh teman-teman Administrasi Bisnis 2012 yang saya banggakan.

Terima kasih atas pengalaman dan kisah yang telah Kalian berikan dan semoga

kita dapat bertemu lagi di kemudian hari dengan membawa kesuksesan kita

untuk membanggakan orang-orang di sekitar kita.

21.Teman-teman Administrasi Bisnis 2011,2013, 2014, serta 2015 yang senantiasa

membantu saya dan memberikan kritik dan saran untuk kemajuan saya

kedepannya. Untuk adik tingkatku semangat terus kuliahnya.

22.Untuk seluruh pengurus HMJ periode 2015-2016 semangat kedepannya bangun

lah HMJ kita, sayangi HMJ kita dan kenal kan kepada Indonesia bahwa UNILA

23.Rekan-rekanitaku Atmosfer atau IPS 4. Terimakasih telah menjadi teman

dibangku SMA hingga saat ini. Semoga dikemudian hari kita dapat mencapai

kesuksesan kita masing-masing.

24.Rekan-rekanitaku Generation of 9A. Terimakasih telah menjadi teman dibangku

SMP hingga saat ini. Semoga dikemudiaan hari kita dapat bertemu dengan

kesuksesan kita masing-masing.

25.Terima kasih kepada rekan-rekan KKN Desa Tri Karya, Kecamatan Penawar

Tama, Kabupaten Tulang Bawang. Untuk Oliv, Ria, Wahid, dan Abien. Terima

kasih atas kerjasamanya selama 40 hari kita menjalani KKN semoga kita dapat

selalu bermaanfaat bagi orang lain.

Bandar Lampung, Desember 2015

Penulis,

DAFTAR ISI

Halaman

DAFTAR TABEL ……….. iv

DAFTAR GAMBAR ……….. v

DAFTAR LAMPIRAN ………... vi

I. PENDAHULUAN ………. 1

1.1 Latar Belakang ………... 1

1.2 Perumusan Masalah ………. 5

1.3 Batasan Penelitian ……….…….. 5

1.4 Tujuan Penelitian ………... 6

1.5 Manfaat Penelitian ………... 6

II. TINJAUAN PUSTAKA ……… 8

2.1 Struktur Modal ………. 8

2.1.1 Struktur Modal yang Ditargetkan ……….... 9

2.1.2 Faktor Keputusan Struktur Modal ………... 10

2.2 Teori Struktur Modal ………. 16

2.2.1 Efek Pajak ………... 17

2.2.2 Teori Trade-Off ……… 18

2.2.2.1 Model Teori Trade-Off ………... 22

2.2.2.2 Manfaat Model Trade-Off ……….. 23

2.3 Kebijakan Utang ……… 23

2.3.1 Debt Maturity ………... 26

2.4 Pajak ………... 26

2.4.1 Tax Hypotesis ……….. 28

2.4.1.1 Tarif Pajak ………... 28

2.4.1.2 Term Structure ………... 29

2.4.1.3 Aset Varians ……… 30

2.5 Penelitian Terdahulu ………... 31

2.6 Kerangka Pemikiran ………... 33

2.7 Hipotesis ………. 36

III. METODE PENELITIAN …..………. 38

3.1 Penelitian ………. 38

3.2 Jenis Data dan Sumber Data ……… 38

3.3 Teknik Pengumpulan Data ……….. 39

3.4 Populasi ……… 39

3.5 Sampel ………. 40

3.6 Metode Pengumpulan Data ……… 42

3.7 Definisi Oprasional Variabel ……….. 42

3.7.2 Variabel Independen ……….. 42

3.7.3 Variabel Control ……… 44

3.8 Teknik Analisis Data ………... 45

3.8.1 Analisis Statistik ……… 45

3.8.2 Analisis Regresi Berganda Model Panel data …………... 45

3.8.3 Koefisien Determinasi ………... 50

3.8.4 Uji Signifikansi Parameter Individual (Uji t)………. 51

3.8.5 Uji Signifikansi Simultan (Uji F ………... 52

IV. HASIL DAN PEMBAHASAN ………. 54

4.1 Gambaran Umum ………. 54

4.1.1 Adaro Energy Tbk ……….. 54

4.1.2 Aneka Tambang ………. 54

4.1.3 Atlas Resources Tbk ………... 55

4.1.4 Ratu Prabu Energy Tbk ………... 55

4.1.5 Banakat Integra Tbk ……….. 56

4.1.6 Borneo Lumbung Enery dan Metal Tbk ……… 57

4.1.7 Baramulti Sukses Sarana Tbk ……… 57

4.1.8 Bumi Resources Tbk ………. 58

4.1.9 Bayan Resources Tbk ……… 58

4.1.10 Cita Mineral Investindo Tbk ……… 59

4.1.11 Citatah Tbk ……….. 59

4.1.12 Darma Henwa Tbk ……….. 60

4.1.13 Central Omega Resources Tbk ……… 60

4.1.14 Delta Dunia Makmur Tbk ……… 61

4.1.15 Elnusa Tbk ……….. 61

4.1.16 Energi Mega Persadar Tbk ……….. 62

4.1.17 Surya Esa Perkasa Tbk ………. 62

4.1.18 Golden Energy Mines Tbk ……….. 63

4.1.19 Garda Tujuh Buana Tbk ………... 63

4.1.20 Harum Energy Tbk ……….. 64

4.1.21 Vale Indonesia Tbk ……….. 64

4.1.22 Indo Tambangraya Megah Tbk ……… 65

4.1.23 Resources Alam Indonesia Tbk ……… 65

4.1.24 Medco Energi International Tbk ……….. 66

4.1.25 Mitra Investindo Tbk ……… 66

4.1.26 Samindo Resources Tbk ……….. 67

4.1.27 Perdana Karya Perkasa Tbk ………... 67

4.1.28 J Resources Asia Pasific Tbk ……… 68

4.1.29 Tambang Batubara Bukit Asam (Persero) Tbk ………... 68

4.1.30 Petrosea Tbk ………... 69

4.1.31 Radiant Utama Interinsco Tbk ………... 70

4.1.32 SMR Utama Tbk ……… 70

4.1.33 Timah (Persero) Tbk ………... 71

4.1.34 Toba Bara Sejahtera Tbk ………... 71

4.2 Sampel Data ……….. 72

4.3 Model Penelitian ……… 72

4.4 Permodelan dan Pengolahan Data ………. 73

iii

4.5.1 Analisis Statistik Deskriptif ………. 73

4.5.2 Regresi Data Panel ………... 75

4.5.2.1 Model Common-Constant (PLS) ………... 75

4.5.2.2 Model Fixed Effect (FEM) ……… 76

4.5.2.3 Model Random Effect (REM) ……… 77

4.5.2.4 Uji Chow atau Likehood Ratio Test ………... 79

4.5.2.5 The Hausman Specification Test ……… 80

4.5.2.6 Ikhtisar Pemilihan Model Akhir ………. 81

4.5.3 Interpretasi Statistik ………. 82

4.5.4 Koefisien Determinasi (R2) ………. 83

4.5.5 Uji Signifikansi Parameter Individual (Uji t) ………... 84

4.5.6 Uji Signifikansi Simultan (Uji F) ………... 86

4.6 Pembahasan ……… 87

4.6.1 Pengaruh Tarif Pajak terhadap Debt Maturity ……… 88

4.6.2 Pengaruh Term Structure terhadap Debt Maturity ………... 91

4.6.3 Pengaruh Aset Varians terhadap Debt Maturity ………. 93

4.6.4 Pengaruh Growth Option terhadap Debt Maturity …………. 95

4.6.5 Pengaruh Tarif Pajak, Term Structure, Aset Varians yang dikontrol oleh Growth Option terhadap Debt Maturity ……. 97

4.7 Keterbatasan Penelitian ………. 99

V. KESIMPULAN ……….. 100

5.1 Kesimpulan ………... 100

5.2 Saran ………. 102

DAFTAR PUSTAKA ………. 103

DAFTAR TABEL

Tabel Halaman

1.1 Debt Maturity ……… 3

2.1 Penelitian Terdahulu ……… 32

3.1 Sampel Perusahaan ……….. 40

3.2 Definisi Operasional ……… 44

3.3 Pedoman memberikan interpretasi terhadap koefisien korelasi ……. 51

4.1 Analisis Deskriptif ……… 73

4.2 Hasil Regresi dengan Menggunakan Model Common-Constant ……. 75

4.3 Hasil Regresi dengan Menggunakan Model Fixed Effect ……… 77

4.4 Hasil Regresi dengan Menggunakan Model Random Effect ………… 78

4.5 Hasil Uji Chow atau Likehood Ratio Test ………. 79

4.6 Hasil Uji Model Menggunakan Hausman Test ………. 80

4.7 Perbandingan Model Fixed Effect dan Model Random Effect ………. 81

4.8 Rangkuman Hasil Uji Signifikansi Koefisien dengan Uji t ………….. 86

vi

DAFTAR LAMPIRAN

Lampiran Halaman

Lampiran 1. Data Variabel ………. 106

Lampiran 2. Analisis Deskriptif ………. 110

Lampiran 3. Model Common-Constant (PLS) ……….. 111

Lampiran 4. Model Fixed Effect (FEM) ……… 112

Lampiran 5. Model Random Effect (REM) ……… 114

Lampiran 6. Uji Chow atau Likehood Ratio Test ……….. 116

DAFTAR GAMBAR

Gambar Halaman

2.1 Teori Trade-Off ……… 20

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia bisnis di Indonesia pada era globalisasi ini sangat

berkembang pesat. Mereka berkembang sesuai dengan bidangnya

masing-masing. Hal ini menyebabkan tingkat persaingan bisnis di Indonesia semakin

ketat. Perusahan dituntut agar mampu menjadi lebih baik dan lebih unggul dari

perusahaan lain. Banyak cara yang dapat dilakukan agar perusahaan dapat lebih

unggul salah satunya adalah meningkatkan kinerja perusahaan. Dengan demikian

perusahaan harus memiliki perencanaan strategis dalam merencanakan aspek

keuangannya. Agar bisa bertahan dan terus berkembang, perusahaan harus pandai

mengelola fungsi manajemen keuangan perusahaan. Ini dikarenakan pengelolaan

keuangan perusahaan berpengaruh dalam operasi dan perkembangan perusahaan

dimasa yang akan datang. Untuk mencapai hal tersebut, manager dihadapkan

pada 2 keputusan yaitu keputusan investasi dan keputusan pendanaan atau

keputusan struktur modal.

Keputusan pendanaan atau keputusan struktur modal adalah keputusan yang

berkaitan dengan komposisi utang, saham preferen, saham biasa yang harus

pilihan kebijakan financial dalam menentukan kebijakan struktur modalnya (Barclay et.al., 1995; Barclay, et.al.,2001 dalam Sunarsih 2004).

Menurut Barclay dan Smith (1995) dalam Rahmawati (2014) ketika perusahaan memilih utang sebagai sumber pendanaan, maka perusahaan juga harus

mempertimbangkan kebijakan-kebijakan keuangan yang lain, misalnya Debt Maturity. Debt Maturity adalah komposisi optimum antara utang jangka pendek dan utang jangka panjang. Pemilihan komposisi Debt Maturity menjadi hal penting yang harus ditentukan oleh perusahaan. (Rahmawati, 2014). Pemilihan

struktur Debt Maturity juga dapat digunakan oleh perusahaan sebagai alat pensinyalan untuk menyediakan informasi tentang kualitas, kredibilitas dan

prospek mendatang dari perusahaan. Oleh karena itu, ketika perusahaan memilih

hutang sebagai sumber pendanaan, maka perusahaan juga perlu

mempertimbangkan debt maturity tersebut. Hal ini dikarenakan pemilihan debt maturity akan mempengaruhi nilai perusahaan (Megginson, 1997 dalam Rahmawati, 2014).

Fenomena utang di Indonesia sangat gencar dibicarakan akhir-akhir ini, karena

Utang Luar Negeri Indonesia meningkat secara terus menerus. Baik utang bank

perseroan, bank pemerintah daerah, bank swasta nasional, bank asing dan bank

campuran, dan bank perkreditan rakyat mengalami peningkatan terus menerus

setiap tahunnya.

Bank Indonesia (BI) melansir posisi Utang Luar Negeri (ULN) Indonesia sektor

swasta terbaru ialah sebesar USD 99,8 miliar. Pertumbuhan utang luar negeri

3

Pangsa pasar dua sektor itu melonjak 6 persen menjadi 26 persen (yoy) atau USD

25,7 miliar dari 20,5 persen pada tahun sebelumnya. (Merdeka, 20 Februari

2014). Utang pertambangan menjadi 3 sektor terbesar yang menyumbang total

Utang Luar Negeri yang dimiliki Indonesia, hal ini menjadi hal yang

mengherankan karena harga komoditas tambang turun dan permintaan pasar

dunia melemah. Namun dilihat dari instrument-nya, utang luar negeri swasta masih didominasi oleh pinjaman jangka panjang (Kompas,20 Februari 2015).

Tabel 1.1 Debt Maturity Nama Perusahaan Kode

Perusahaan 2011 2012 2013 2014 Central Omega

Resources Tbk DKFT 0.059776 0.074621 0.123619 0.238878 Elnusa Tbk ELSA 0.20013 0.251236 0.252009 0.171044 Surya Esa Perkasa

Tbk ESSA 0.561538 0.578023 0.672689 0.711768 Harum Energy Tbk HRUM 0.016186 0.02587 0.03745 0.043705 Indo Tambangraya

Megah Tbk ITMG 0.086005 0.105944 0.125176 0.109008 Samindo

Resources Tbk MYOH 0.022242 0.357424 0.491799 0.466327

MEAN 0.157646 0.232186 0.28379 0.290122

Sumber : idx.co.id (data diolah)

Dynamic Trade-off teori menyatakan bahwa struktur modal optimal dan debt maturity yang optimal ditentukan oleh trade-off yang dinamis antara keuntungan pajak dari utang dan biaya kebangkrutan sebagai reaksi perusahaan terhadap

guncangan yang merugikan dengan segera menyeimbangkan struktur modal dan

mempertahankan utang tingkat tinggi untuk mengambil keuntungan dari

meningkatnya Debt Maturity perusahaan sektor pertambangan di atas diindikasikan karena perusahaan ingin mengurangi jumlah pajak yang mereka

bayarkan kepada pemerintah. Mereka meningkatkan Debt Maturity untuk dapat mengurangi pajak melalui biaya bunga yang dibayarkan sesuai dengan teori

Dynamic Trade-Off di atas. Dari sudut pandang hipotesis pajak, Brick & Ravid (1985) dalam Sugiarto (2010) menyatakan bahwa penggunaan utang jangka panjang mengurangi the firm’s expected tax liability dan konsekuensinya

meningkatkan nilai pasar perusahaan dimasa kini.

Konsep-konsep dynamic trade-off di atas telah disintesis ke tax hypothesis, yang

memberikan penjelasan rasional untuk keputusan debt maturity perusahaan. Literatur debt maturity mendalilkan bahwa jatuh tempo utang yang optimal ditentukan oleh trade-off antara keuntungan pajak dari utang dan biaya yang berkaitan dengan kesulitan keuangan dan kebangkrutan. Oleh karena itu, tarif

pajak, term struktur dan aset varians menentukan debt maturity perusahaan (Thottekat, 2013).

Berdasarkan uraian diatas maka dalam penulisan skripsi ini penulis mengambil

5

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang ada maka dapat dirumuskan

permasalahan sebagai berikut:

1. Apakah tarif pajak berpengaruh signifikan pada keputusan Debt Maturity

pada perusahaan sektor pertambangan di Indonesia?

2. Apakah term structure berpengaruh signifikan pada keputusan Debt Maturity pada perusahaan sektor pertambangan di Indonesia?

3. Apakah aset varians berpengaruh signifikan pada keputusan Debt Maturity pada perusahaan sektor pertambangan di Indonesia?

4. Apakah growth option berpengaruh signifikan pada keputusan Debt Maturity pada perusahaan sektor pertambangan di Indonesia?

5. Apakah tarif pajak, term structure, dan aset varians berpengaruh signifikan secara simultan terhadap keputusan Debt Maturity yang dikontrol oleh growth option pada perusahaan sektor pertambangan di Indonesia?

1.3Batasan Penelitian

Fokus penelitian agar masalah yang diteliti memiliki ruang lingkup dan arah yang

jelas, maka peneliti memberikan batasan penelitian sebagai berikut:

1. Penulis memilih Perusahaan Pertambangan di Indonesia yang

mempublikasikan laporan keuangannya di Bursa Efek Indonesia.

2. Periode laporan keuangan yang akan dianalisis adalah laporan keuangan

3. Tax Hypothesis yang diteliti hanya yang datanya dapat diambil dari laporan keuangan publikasi perusahaan.

1.4Tujuan Penelitian

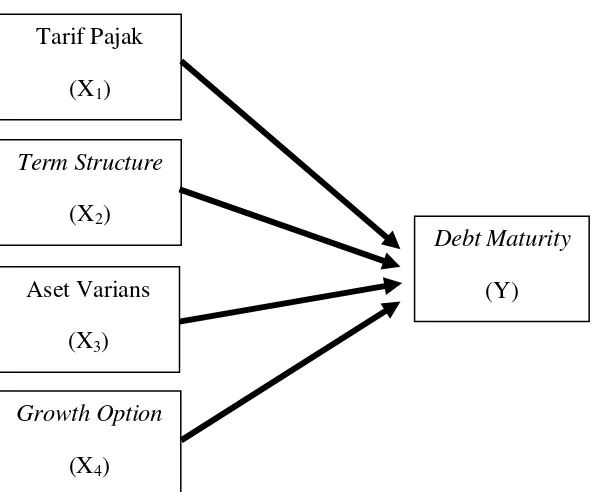

Penelitian ini mencoba untuk menguji apakah perubahan Debt Maturity sebagai variable dependen disebabkan karena adanya pengaruh dari Tax Hypothesis pada

perusahaan Sektor Pertambangan yang terdaftar di Bursa Efek Indonesia pada

periode 2011-2014 dengan menggunakan Trade-Off Theory. Oleh karena itu, tujuan dari penelitian ini adalah:

1. Untuk meneliti dan mengetahui apakah Tarif Pajak berpengaruh

signifikan terhadap Debt Maturity pada perusahaan sektor pertambangan

di Indonesia.

2. Untuk meneliti dan mengetahui apakah Term Structure berpengaruh signifikan terhadap Debt Maturity pada perusahaan sektor pertambangan

di Indonesia.

3. Untuk meneliti dan mengetahui apakah Aset Varians berpengaruh

signifikan terhadap Debt Maturity pada perusahaan sektor pertambangan

di Indonesia.

4. Untuk meneliti dan mengetahui apakah growth option berpengaruh

signifikan terhadap Debt Maturity pada perusahaan sektor pertambangan

7

5. Untuk meneliti dan mengetahui apakah Tax Hypothesis berpengaruh signifikan terhadap Debt Maturity yang dikontrol oleh growth option pada

perusahaan sektor pertambangan di Indonesia.

1.5 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi perusahaan, penelitian ini diharapkan bisa digunakan sebagai bahan

pertimbangan bagi perusahaan dalam menentukan dasar penetapan Debt Maturity dengan mempertimbangkan Tax Hypothesis sebagai faktor yang mempengaruhinya.

2. Bagi investor, dalam kaitannya dengan keputusan memilih investasi,

diharapkan skripsi ini dapat membantu dan menjadi bahan pertimbangan

untuk proses pengambilan keputusan dalam berinvestasi.

3. Bagi Akademis, dapat digunakan sebagai sumber informasi atau sebagai data

sekunder tentang Debt Maturity dan ingin melakukan penelitian sejenis.

4. Bagi peneliti, menambah pengetahuan dan pemahaman tentang pengaruh Tax

BAB II

TINJAUAN PUSTAKA

2.1Struktur Modal

Manajemen keuangan terdapat 3 fungsi utama, yaitu pengunaan dana yang

menyangkut keputusan investasi, fungsi mendapatkan dana yang menyangkut

keputusan pombelanjaan (pendanaan) serta fungsi pengalokasian laba yang

menyangkut kebijakan dividen. Struktur modal perusahan merupakan bagian dari

struktur keuangan perusahaan yang mengulas tentang cara perusahaan mendanai

aktivanya, dengan demikian terkait fungsi mendapatkan dana dari manajemen

keuangan. Pernyataan bahwa struktur modal merupakan bagian dari struktur

keuangan perusahaan didasarkan pada cakupan struktur keuangan yang lebih luas

dibandingkan struktur modal.

Struktur keuangan perusahaan menggambarkan bagaimana cara perusahaan

mendanai aktivanya, baik dengan utang jangka pendek, utang jangka panjang

ataupun modal pemegang saham. Dalam neraca, struktur keuangan perusahaan

nampak pada sisi kanan. Struktur modal mengarah pada pendanaan perusahaan

yang menggunakan utang jangka panjang, saham preferen ataupun modal

pemegang saham. Pada hakikatnya, struktur modal yang merupakan kombinasi

9

menggambarkan target komposisi utang dan modal (ekuitas) dalam jangka

panjang pada suatu perusahaan (Bernstein & Wild dalam Sugiarto, 2009). Struktur modal pada setiap perusahaan ditetapkan dengan memperhitungkan

berbagai aspek atas dasar kemungkinan akses dana, keberanian perusahaan

menanggung resiko, rencana strategis pemilik, serta analisis biaya dan manfaat

yang diperoleh dari tiap sumber dana (Sugiarto, 2009).

2.1.1 Struktur Modal yang Ditargetkan

Tujuan manajemen struktur modal adalah untuk mencampur sumber permanen

dana yang digunakan oleh perusahaan dengan cara akan memaksimalkan harga

saham biasa perusahaan. Dengan kata lain, tujuan ini dapat dilihat sebagai

pencarian untuk menemukan campuran yang akan meminimalkan biaya komposit

modal perusahaan. Campuran sumber-sumber dana perusaahan yang tepat ini

dapat disebut struktur modal yang optimal (Keown, 2001).

Pertama-tama perusahaan harus menganalisis beberapa faktor, kemudian

menetapkan struktur modal yang ditargetkan (target capital structure). Target

bisa berubah sewaktu-waktu sesuai kondisi, tetapi manajemen harus mempunyai

gambaran target struktur modal yang spesifik setiap saat. Jika rasio utang yang

sesungguhnya berada dibawah tingkat yang ditargetkan, ekspansi modal mungkin

perlu dilakukan dengan menggunakan pinjaman, sementara jika rasio utang sudah

Kebijakan struktur modal melibatkan pertimbangan (trade-off) antara resiko dan

tingkat pengembalian:

a. Menggunakan lebih banyak utang berarti memperbesar resiko yang

ditanggung pemegang saham.

b. Menggunakan lebih banyak utang juga memperbesar tingkat

pengembalian yang diharapkan.

Resiko yang semakin tinggi cenderung menurunkan harga saham, tetapi

meningkatnya tingkat pengembalian yang diharapkan (expected rate of return)

akan meningkatkan harga saham tersebut. Karena itu, struktur modal yang

optimal harus berada pada keseimbangan antara resiko dan pengembalian yang

memaksimumkan harga saham (Brigham, 2001).

2.1.2 Faktor Keputusan Struktur Modal

Faktor-faktor yang umumnya dipertimbangkan oleh perusahaan ketika

mengambil keputusan mengenai struktur modal:

1. Stabilitas penjualan

Perusahaan dengan penjualan yang relatif stabil dapat lebih aman

memperoleh lebih banyak pinjaman dan menanggung beban tetap yang

lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak

stabil. Perusahaan umum, karena permintaan atas produk atau jasanya

11

2. Struktur aktiva

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit

cenderung lebih banyak menggunakan banyak utang. Aktiva multiguna

yang dapat digunakan oleh banyak perusahaan merupakan jaminan yang

baik, sedangkan aktiva yang hanya digunakan untuk tujuan tertentu tidak

begitu baik untuk dijadikan jaminan. Karena itu, perusahaan real estate biasanya mempunyai leverage yang tinggi, sedangkan perusahaan yang terlibat dalam penelitian teknologi tidak demikian (Brigham, 2001).

3. Leverage operasi

Perusahaan dengan leverage operasi yang lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan mempunyai resiko bisnis yang lebih kecil, jika hal-hal lain tetap sama.

Resiko bisnis atau tingkat resiko yang terkandung dalam operasi

perusahaan apabila ia tidak menggunakan utang. Makin besar resiko

bisnis perusahaan, makin rendah resiko utang yang optimal (Brigham,

2001).

4. Tingkat pertumbuhan

Tingkat pertumbuhan perusahaan yang tumbuh dengan pesat harus lebih

banyak mengandalkan modal eksternal, jika hal-hal yang lain tetap sama.

Lebih jauh lagi, biaya pengembangan untuk penjualan saham biasa lebih

besar daripada biaya untuk penerbitan surat utang, yang mendorong

perusahaan untuk lebih banyak mengandalkan utang. Namun, pada saat

ketidakpastian yang lebih besar, yang cenderung mengurangi

keinginannya untuk menggunakan utang.

5. Profitabilitas

Seringkali pengamatan penunjukan bahwa perusahaan dengan tingkat

pengembalian yang tinggi atas investasi menggunakan utang yang relatif

kecil. Meskipun tidak ada pembenaran teoritis mengenai hal ini, namun

penjelasan praktis atas kenyataan ini adalah bahwa

perusahaan-perusahaan yang menguntungkan, seperti Intel, Microsoft, dan Coca Cola

memang tidak memerlukan banyak pembiayaan dengan utang. Tingkat

pengembaliannya yang tinggi memungkinkan mereka untuk membiayai

sebagian besar kebutuhan pendanaan mereka dengan dana yang

dihasilkan secara internal.

6. Posisi pajak perusahaan

Alasan utama menggunakan utang adalah karena biaya bunga dapat

dikurangkan dalam perhitungan pajak, sehingga menurunkan biaya utang

yang sesungguhnya. Akan tetapi, jika sebagian besar dari pendapatan

perusahaan telah terhindar dari pajak karena perhitungan penyusutan,

bunga pada utang yang beredar saat ini, atau kerugian pajak yang

dikompensasi ke muka, maka tambahan utang tidak banyak memberi

manfaat sebagaimana yang dirasakan perusahaan dengan tarif pajak

efektif yang lebih tinggi (Brigham, 2001). Bunga merupakan beban yang

dapat dikurangkan untuk tujuan perpajakan, dan pengurangan tersebut

13

Karena itu, makin tinggi tarif pajak perusahaan, maka besar manfaat

penggunaan utang (Brigham, 2001).

7. Pengendalian

Pengaruh utang lawan saham terhadap posisi pengendalian manajemen

dapat mempengaruhi struktur modal. Apabila managemen saat ini

mempunyai hak suara untuk mengendalikan perusahaan (mempunyai

saham lebih dari 50 persen) tetapi sama sekali tidak diperkenankan untuk

membeli saham tambahan, mereka mungkin memilih utang untuk

pembiayaan baru. Dari lain pihak, manajemen mungkin memutuskan

untuk menggunakan ekuitas jika kondisi keuangan perusahaan sangat

lemah sehingga penggunaan utang dapat membawa perusahaan pada

resiko kebangkrutan, karena jika perusahaan jatuh bangkrut, para manajer

tersebut akan kehilangan pekerjaan. Tetapi, jika utangnya terlalu kecil,

manajemen menghadapi resiko pengambilalihan. Jadi, pertimbangan

pengendalian tidak selalu menghendaki penggunaan utang atau ekuitas

karena jenis modal yang memberi perlindungan terbaik bagi manajemen

bervariasi dari satu situasi ke situasi yang lain. Bagaimana pun, jika posisi

manajemen sangat rawan, situasi pengendalian perusahaan akan

dipertimbangkan (Brigham, 2001).

8. Sikap manajemen

Karena tidak seorang pun dapat membuktikan bahwa struktur modal yang

satu akan membuat harga saham lebih tinggi daripada struktur modal

lainnya, manajemen dapat melakukan pertimbangan sendiri terhadap

konservatif daripada manajemen lainnya, sehingga menggunakan jumlah

utang yang lebih kecil daripada rata-rata perusahaan dalam industri yang

bersangkutan, sementara manajemen lain lebih cenderung menggunakan

banyak utang dalam usaha manajer laba yang lebih tinggi (Brigham,

2001).

Sebagian manajer lebih agresif dari yang lain, sehingga sebagian

perusahaan lebih cenderung menggunakan utang untuk meningkatkan

laba. Faktor ini tidak mempengaruhi struktur modal yang optimal atau

yang memaksimalkan nilai, tetapi akan mempengaruhi struktur modal

yang ditargetkan yang ditetapkan manajer (Brigham, 2001).

9. Sikap pemberi pinjaman dan lembaga penilai peringkat

Tanpa memperhatikan analisis para manajer atas faktor-faktor leverage yang tepat bagi perusahaan mereka, sikap para pemberi pinjaman dan

perusahaan penilai peringkat (rating agency) seringkali mempengaruhi

keputusan struktur modal. Dalam sebagian besar kasus, perusahaan

membicarakan struktur modalnya dengan memberi pinjaman dan lembaga

penilai peringkat serta sangat memperhatikan masukan yang diterima.

10.Kondisi Pasar

Kondisi di pasar saham dan obligasi mengalami perubahan jangka

panjang dan pendek yang dapat sangat berpengaruh terhadap struktur

modal perusahaan yang optimal. Misalnya, selama situasi kacaunya kredit

belum lama ini di A.S., pasar obligasi bernilai rendah (junk bonds)

kosong, dan tidak ada pasar dengan tingkat suku bunga yang “wajar”

15

B. Karena itu, perusahaan berperingkat rendah yang membutuhkan modal

terpaksa beralih ke pasar saham atau pasar utang jangka pendek, tanpa

memperdulikan struktur modal yang ditargetkan. Tetapi, setelah keadaan

membaik, perusahaan ini dapat menjual obligasi untuk mengembalikan

struktur modalnya yang ditargetkan semula.

11.Kondisi internal perusahaan

Kondisi internal perusahaan juga berpengaruh terhadap struktur modal

yang ditargetkannya. Misalnya, andaikan suatu perusahaan baru saja

menyelesaikan program litbang-nya dan perusahaan tersebut meramalkan

laba yang lebih tinggi dalam waktu dekat. Namun, kenaikan laba tersebut

belum diantisipasi oleh investor, karena belum tercermin dalam harga

saham. Perusahaan ini tidak ingin menerbitkan saham-ia lebih menyukai

pembiayaan dengan utang sampai kenaikan laba tersebut terealisasi dan

tercermin pada harga saham. Kemudian pada saat itu perusahaan akan

menerbitkan saham biasa, melunasi utang, dan kembali pada struktur

modal yang ditargetkan (Brigham, 2001).

12.Fleksibilitas keuangan

Fleksibilitas keuangan atau kemampuan untuk menambah modal dengan

persyaratan yang wajar dalam keadaan yang memburuk, para manajer

dana perusahaan mengetahui bahwa penyediaan modal yang mantap

diperlukan untuk operasi yang stabil, yang merupakan faktor yang sangat

menentukan keberhasilan jangka panjang. Mereka juga mengetahui

bahwa dalam keadaan perekonomian yang sulit, atau bila perusahaan

menanamkan modalnya pada perusahaan dengan posisi neraca yang baik.

Karena itu, kemungkinan tersedianya dana di masa mendatang, dan

konsekuensi akibat kurangnya dana, sangat berpengaruh terhadap struktur

modal yang ditargetkan semakin besar kemungkinan kebutuhan modal

dimasa mendatang (Brigham, 2001).

2.2 Teori Struktur Modal

Teori mengenai struktur modal modern bermula pada tahun 1958, ketika Profesor

Franco Modigliani dan Profesor Merton Miller mempublikasikan apa yang

disebut sebagai artikel keuangan yang paling berpengaruh yang pernah ditulis.

Berdasarkan serangkaian asumsi yang sangat membatasi, MM membuktikan

bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur modalnya. Dengan

kata lain, hasil-hasil MM menyatakan bahwa tidak menjadi masalah bagaimana

perusahaan membiayai operasinya (struktur modal tidak relevan). Tetapi, studi

MM didasarkan pada sejumlah asumsi yang tidak realistis, antara lain:

1. Tidak ada biaya broker (pialang).

2. Tidak ada pajak.

3. Tidak ada biaya kebangkrutan.

4. Para investor dapat meminjam dengan tingkat suku bunga yang sama

dengan perseroan.

5. Semua investor mempunyai informasi yang sama seperti manajemen

mengenai peluang investasi perusahaan di masa mendatang.

17

Meskipun beberapa dari asumsi ini terlihat tidak realistis, hasil-hasil MM yang

tidak relevan sangat penting artinya. Dengan menunjukan kondisi-kondisi dimana

struktur modal tidak relevan, MM juga memberikan beberapa petunjuk kepada

kita tentang apa yang diperlukan bagi struktur modal agar menjadi relevan

sehingga akan mempengaruhi nilai suatu perusahaan. Hasil kerja MM menandai

awal dari riset atas struktur modal modern, dan riset selanjutnya dipusatkan untuk

melemahkan asumsi-asumsi MM dengan upaya mengembangkan teori struktur

modal yang lebih realistis (Brigham, 2001).

2.2.1 Efek Pajak

MM menerbitkan makalah lanjutan pada tahun 1963 yang melemahkan asumsi

tidak ada pajak perseroan. Peraturan perpajakan memperbolehkan pengurangan

pembayaran bunga sebagai beban, tetapi pembayaran deviden kepada pemegang

saham tidak dapat dikurangkan. Perlakuan yang berbeda ini mendorong

perusahaan untuk menggunakan utang dalam struktur modal mereka. Sebenarnya,

MM memperlihatkan bahwa jika semua asumsi yang lain berlaku, perbedaan

perlakuan ini menyebabkan suatu situasi yang memerlukan pembelanjaan dengan

100 persen uang.

Kesimpulan ini diubah beberapa tahun kemudian oleh Merton Miller (kali ini

tanpa Modigliani) ketika ia membahas efek dari pajak perorangan. Ia menyatakan

bahwa semua penghasilan dari obligasi pada umumnya adalah bunga, yang

dikenakan pajak sebagai penghasilan perorangan pada tarif yang mencapai 39

persen, sementara penghasilan dari saham biasanya sebagian berasal dari dividen

pajak dengan tarif maksimum 28 persen dan pajak ini ditangguhkan sampai

saham itu terjual dan keuntungan terealisasi. Jika saham itu ditahan sampai si

pemiliki meminggal, tidak ada pajak keuntungan modal apa pun yang harus

dibayar. Jadi, bila ditimbang pengambilan atas saham biasa dikenakan pajak

dengan tarif efektif yang lebih rendah daripada pengembalian atas utang. Karena

situasi pajak ini, Miller berpendapat bahwa investor bersedia menerima

pengembalian atas saham sebelum pajak yang relatif rendah dibandingkan

dengan pengembalian atas obligasi sebelum pajak.

Sesuai dengan yang dikemukakan Miller, (1) dapat dikurangkannya bunga untuk

tujuan pajak menguntungkan penggunaan pembiayaan dengan utang, tetapi (2)

perlakuan pajak yang lebih menguntungkan atas penghasilan dari saham

menurunkan tingkat pengembalian yang diisyaratkan pada saham dan dengan

demikian menguntungkan penggunaan pembelanjaan dengan ekuitas. Sulit untuk

menentukan beberapa efek bersih dari kedua faktor ini. Kebanyakan pengamat

yakin bahwa dapat dikurangkanya bunga mempunyai efek yang lebih besar,

sehingga sistem pajak kita masih menguntungkan perseroan yang menggunakan

utang. Namun, efek itu jelas berkurang dengan tarif pajak keuntungan modal

yang lebih rendah (Brigham, 2001).

2.2.2 Teori Trade-Off

Teori Trade-Off menggambarkan bahwa struktur modal yang optimal dapat ditentukan dengan menyeimbangkan keutungan atas penggunaan utang (tax

19

dan agency (Sugiarto, 2009). Utang memberikan kesempatan perusahaan untuk menjalankan investasi yang menghasilakn NPV positif. Pada kondisi perusahaan

tidak memiliki dana yang cukup, maka perusahaan tidak dapat melakukan

pengembangan investasi. Utang juga memunculkan sinyal “berita baik” dalam

teori pemberian isyarat, yang menganggap bahwa penggunaan utang merupakan

sinyal bahwa perusahaan memiliki kinerja yang baik (Sugiarto, 2009).

Manfaat berutang terkait pajak penghasilan badan dan pajak penghasilan pribadi

mempengaruhi laba perusahaan dan juga daya tarik penerbitan utang relatif

terhadap penerbitan saham, disamping pertimbangan cost of fund dari kebijkaan berutang yang lebih rendah dalam kondisi normal (Stultz & Johnson, 1985 dalam

Sugiarto, 2009). Ketika pajak penghasilan naik maka perusahaan cenderung

menaikan porsi utangnya dan penurunan pajak penghasilan pribadi atas deviden

atau capital gain akan cenderung mengurangi pemakaian utang oleh perusahaan

(Sugiarto, 2009).

Argumen-argumen terdahulu mengarah pada perkembangan yang disebut dengan

“teori trade off dari leverage”, dimana perusahaan menyeimbangkan manfaat

dari pendanaan dengan utang (perlakuan pajak perseroan yang menguntungkan)

dengan suku bunga dan biaya kebangkrutan yang lebih tinggi. Ringkasan teori

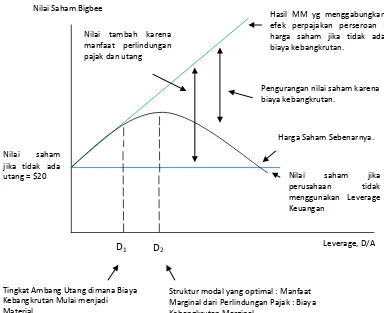

Gambar 2.1 Teori Trade-Off Sumber: Brigham, 2001

Berikut ini adalah beberapa pengamatan atas grafik tersebut:

1. Kenyataan bahwa bunga merupakan beban yang dapat dikurangkan telah

mengakibatkan utang lebih murah daripada saham biasa atau saham

preferen. Akibatnya, pemerintah membayar sebagian dari biaya modal

yang bersumber dari utang, atau dengan kata lain, utang memberikan

manfaat perlidungan pajak. Hasilnya, penggunaan utang mengakibatkan

peningkatan porsi laba operasi perusahaan (EBIT) yang mengalir ke

investor. Jadi, semakin besar utang perusahaan, semakin tinggi nilainya

dan harga sahamnya. Berdasarkan asumsi makalah Modigliani-Miller Hasil MM yg menggabungkan efek perpajakan perseroan : harga saham jika tidak ada biaya kebangkrutan.

Pengurangan nilai saham karena biaya kebangkrutan.

Harga Saham Sebenarnya.

Nilai saham jika perusahaan tidak menggunakan Leverage Keuangan

Nilai Saham Bigbee

Nilai tambah karena manfaat perlindungan pajak dan utang

Nilai saham jika tidak ada utang = $20

D1 D2

Tingkat Ambang Utang dimana Biaya Kebangkrutan Mulai menjadi Material

Struktur modal yang optimal : Manfaat Marginal dari Perlindungan Pajak : Biaya Kebangkrutan Marginal

21

dengan pajak, harga saham perusahaan akan dimaksimumkan jika ia

menggunakan 100 persen utang, dan garis yang disebut sebagai “Hasil

MM yang menggunakan Efek Pajak Perseroan” pada gambar yang

memperlihatkan gagasan mereka tentang hubungan diantara harga saham

dan utang.

2. Kenyataannya, jarang ada perusahaan yang menggunakan utang 100

persen. Salah satu alasannya adalah kenyataan bahwa pemegang saham

mendapat keuntungan dari pajak keuntungan modal yang lebih rendah.

Lebih penting lagi, perusahaan membatasi penggunaan utang untuk

menekan biaya-biaya yang berkaitan dengan kebangkrutan.

3. Ada suatu tingkat utang yang merupakan ambang batas, disebut D1 pada

gambar, dimana untuk jumlah utang yang lebih rendah dari tingkat

tersebut, kemungkinan kebangkrutan sangat kecil sehingga tidak material.

Akan tetapi, setelah D1 dilampaui, biaya berkaitan kebangkrutan akan

semakin besar, dan hal itu semakin mengurangi manfaat pajak yang

disebabkan oleh utang. Dalam kisaran dari D1 ke D2, biaya kebangkrutan

kecil, tetapi belum menghapus sama sekali manfaat pajak dari utang

sehingga harga saham naik (meskipun kenaikannya masih kecil) dengan

bertambahnya jumlah utang. Tetapi, setelah titik D2, jumlah biaya

kebangkrutan melebihi keringanan pajak sehingga mulai titik ini

peningkatan resiko utang akan menurunkan nilai saham. Karena itu, D2

menunjukan struktur modal yang optimal. D1 dan D2 berbeda-beda

diantara perusahaan, tergantung pada resiko bisnis dan biaya

4. Sekalipun teori dan bukti empiris mendukung bentuk umum dari kurva

dalam gambar, grafik ini harus dipandang sebagai pendekatan, bukan

fungsi – fungsi yang didefinisikan secara tepat.

5. Aspek lain yang menganggu dari teori struktur modal seperti disajikan

pada gambar adalah kenyataan bahwa banyak perusahaan besar yang

berhasil, seperti Intel dan Microsoft, menggunakan utang yang jauh lebih

kecil daripada yang dianjurkan menurut teori tersebut (Brigham,2001).

2.2.2.1 Model Trade-Off

Menurut Modigliani & Miller (1963) dalam Sugiarto (2009), perusahaan lebih suka menggunakan utang dibandingkan ekuitas karena utang mampu mengurangi

pajak atas pembayaran bunga. Agency cost/tax shield trade-off model mengambil

asumsi bahwa struktur modal perusahaan ditentukan dengan mempertimbangkan

manfaat pengurangan pajak ketika utang meningkat disatu sisi dan meningkatnya

agency cost ketika utang meningkat disisi yang lain. Ketika manfaat pengurangan pajak masih lebih tinggi dibandingkan dengan perkiraan agency cost dan biaya kebangkrutan maka perusahaan masih bisa meningkatkan utangnya dan

peningkata utang harus dihentikan ketika pengurangan pajak atas utang tersebut

sudah lebih rendah dibandingkan dengan peningkatan agency cost dan biaya kebangkrutan (Twite, 2001 dalam Sugiarto, 2009).

23

titik tertentu. Setelah titik tersebut, penggunaan utang justru akan menurunkan

nilai perusahaan karena kenaikan keuntungan dari penggunaan hutang tidak

sebanding dengan kenaikan biaya financial distress dan agency problem. Titik balik tersebut disebut strukrur modal yang optimal, menunjukan jumlah utang

perusahaan yang optimal (Atmaja, 2008).

2.2.2.2 Manfaat Model Trade-Off

Model trade-off tidak dapat menentukan secara tepat struktur modal yang optimal

karena sulit untuk menentukan secara tepat biaya financial distress dan agency cost. Namun demikian model ini memberikan 3 masukan penting, yaitu:

a. Perusahaan yang memiliki aktiva tinggi variabilitas keuntungannya akan

memiliki probabilitas financial distress yang besar. Perusahaan semacam ini harus menggunakan sedikit hutang.

b. Aktiva tetap yang khas (tidak umum), aktiva yang tidak nampak

(intangible assets) dan kesempatan bertumbuh akan kehilangan banyak

nilai jika terjadi financial distress. Perusahaan yang menggunakan aktiva

semacam ini seharusnya menggunakan sedikit hutang.

c. Perusahaan yang membayar pajak yang tinggi (dikenai pajak yang besar)

sebaiknya lebih banyak menggunakan utang dibandingkan perusahaan

2.3 Kebijkan Utang

Kebijakan utang termasuk kebijakan pendanaan perusahaan yang bersumber dari

eksternal. Penentuan kebijakan utang ini berkaitan dengan struktur modal karena

utang merupakan bagian dari penentuan struktur modal yang optimal. Perusahaan

dinilai berisiko apabila memiliki porsi utang yang besar dalam struktur modal,

namun sebaliknya apabila perusahaan mengunakan utang yang kecil atau tidak

sama sekali maka perusahaan dinilai tidak dapat memanfaatkan tambahan modal

eksternal yang dapat meningkatkan operasional perusahaan (Hanafi, 2004).

Menurut Hanafi (2004), terdapat beberapa faktor yang memiliki pengaruh

terhadap kebijakan utang, antara lain:

a. NDT (Non-Debt Tax Shield.

Manfaat dari penggunaan utang adalah bunga utang yang dapat digunakan

untuk mengurangi pajak perusahaan. Namun untuk mengurangi pajak,

perusahaan dapat menggunakan cara lain seperti depresiasi dan dana

pensiun. Dengan demikian, perusahaan dengan NDT tinggi tidak perlu

menggunakan utang yang tinggi.

b. Struktur Aktiva

Besarnya aktiva tetap suatu perusahaan dapat menentukan besarnya

penggunaan utang. Perusahaan yang memiliki aktiva tetap dalam jumlah

besar dapat menggunakan utang dalam jumlah besar karena aktiva

25

c. Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi atas investasinya

akan menggunakan utang yang relatif kecil. Laba ditahannya yang tinggi

sudah memadai membiayai sebagian besar kebutuhan pendanaan.

d. Risiko Bisnis

Perusahaan yang memiliki risiko bisnis yang tinggi akan menggunakan

utang yang lebih kecil untuk menghindari risiko kebangkrutan.

e. Ukuran Perusahaan

Perusahaan yang besar cenderung terdiversifikasi sehingga menurunkan

risiko kebangkrutan. Di samping itu, perusahaan yang besar lebih mudah

dalam mendapatkan pendanaan eksternal.

f. Kondisi Internal Perusahaan

Kondisi internal perusahaan menentukan kebijakan penggunaan utang

dalam suatu perusahaan.

Menurut Riyanto (1995), utang dapat digolongkan ke dalam tiga jenis, yaitu: (1)

Utang jangka pendek (short-term debt), yaitu utang yang jangka waktunya kurang dari satu tahun. Sebagian besar utang jangka pendek terdiri dari kredit

perdagangan, yaitu kredit yang diperlukan untuk dapat menyelengggarakan

usahanya, meliputi kredit rekening koran, kredit dari penjual (levancier crediet),

kredit dari pembeli (afnemers crediet), dan kredit wesel. (2) Utang jangka menengah (intermediate-term debt), yaitu utang yang jangka waktunya lebih dari

satu tahun dan kurang dari sepuluh tahun. Kebutuhan membelanjai usaha melalui

kredit ini karena adanya kebutuhan yang tidak dapat dipenuhi melalui kredit

menengah adalah term loan dan lease financing. (3) Utang jangka panjang (long-term debt) yaitu utang yang jangka waktunya lebih dari sepuluh tahun. Utang jangka panjang ini digunakan untuk membiayai ekspansi perusahaan. Bentuk

utama dari utang jangka panjang adalah pinjaman obligasi (bonds-payable) dan pinjaman hipotik (mortage).

2.3.1 Debt Maturity

Debt maturity dapat didefinisikan sebagai komposisi dari utang jangka pendek dan utang jangka panjang dalam struktur modal utang dalam perusahaan.

Hubungan proporsional antara instrument hutang dengan variasi maturitas dalam

modal utang disebut debt maturity (Thottekat, 2013). Utang jangka pendek (utang

lancar) adalah utang yang memiliki jatuh tempo kurang dari satu tahun atau

maksimal satu tahun. Sedangkan utang jangka panjang adalah utang yang

memiliki jatuh tempo lebih dari satu tahun. Definisi dari debt maturity masih isu

yang kontroversial dalam literatur debt maturity karena ada perbedaan yang signifikan antara penelitian-penelitian selama penelitian debt maturity. Namun, pendekatan neraca adalah metode yang disukai untuk mengukur debt maturity diantara penelitian keuangan (Rahmawati, 2014).

2.4Pajak

Pajak merupakan pungutan berdasarkan undang-undang oleh pemerintah, yang

sebagian diapkai untuk menyediakan barang dan jasa publik. Besar pajak

dipengaruhi oleh berbagai faktor baik internal maupun eksternal. Secara

administratif pungutan pajak dapat dikelompokan menjadi pajak langsung (direct

27

resources) pajak dapat dipungut dari aliran masuknya (income) atau aliran keluarnya sumber daya (expenditure).

Asumsi pajak sebagai biaya akan mempengaruhi laba (profit margin), sedangkan

asumsi pajak sebagai distribusi laba akan mengurangi rate of return investment. Status perusahaan yang go public atau belum akan mempengaruhi kebijakan pembagian deviden. Perusahaan yang sudah go public umumnya akan cenderung

high profile daripada perusahaan yang belum go public. Agar harga pasar sahamnya meningkat, manajer perusahaan go public akan berusaha tampil sebaik

mungkin, sukses dan membagi deviden yang besar. Demikian juga dengan

pembayaran pajaknya akan diusahakan sebaik mungkin. Namun, apapun

asumsinya, secara ekonomis pajak merupakan unsur pengurang laba yang

tersedia untuk dibagi atau diinvestasikan kembali oleh perusahaan. Dalam praktik

bisnis, umumnya pengusaha mengidentikan pembayaran pajak sebagai beban

sehingga akan berusaha untuk meminimalkan beban tersebut guna

mengoptimalkan laba. Dalam rangka meningkatkan efesiensi dan daya saing

manager wajib menekan biaya seoptimal mungkin. Demikian pula dengan

kewajiban membayar pajak, karena biaya pajak akan menurunkan after tax profit,

rate of return, dan cash flow (Suandy, 2003).

Meminimalisi beban pajak dapat dilakukan dengan berbagai cara, mulai dari yang

masih berada dalam bingkai peraturan perpajakan sampai dengan yang melanggar

peraturan. Upaya untuk meminimalisi pajak secara eufimisme sering disebut

dengan “perencanaan pajak” (tax planning) atau tax sheltering. Umumnya

Pajak supaya utang pajak berada dalam jumlah yang seminimal mungkin tetapi

masih dalam bingkai peraturan perpajakan. Namun perencanaan pajak juga dapat

berkonotasi positif sebagai perencaan pemenuhan kewajiban perpajakan secara

lengkap, benar, dan tepat waktu sehingga dapat menghindari pemborosan sumber

daya (Suandy, 2003).

Menurut teori yang telah dijelaskan diatas maka, utang mampu untuk mengurangi

biaya pajak yang dikeluarkan oleh perusahaan melalui pembayaran bunga, salah

satu pilihan perencanaan pajak peusahaan agar laba perusahaan tidak terpotong

terlalu banyak akan tingginya pajak yang harus dibayarkan.

2.4.1 Tax Hypothesis

Konsep teori yang telah dijelaskan sebelumnya dapat disintesis kepada tax hypothesis, dimana dapat memberikan penjelasan yang rasional kepada keputusan debt maturity perusahaan. Literatur debt maturity mengemukakan bahwa debt maturity yang optimal ditentukan oleh trade-off antara keuntungan pajak dari utang dan biaya terkait dengan financial distress dan kebangkrutan. Secara literature teori dan empiris pada tax hypothesis menetapkan bahwa tarif pajak perusahaan, term structure dan aset varians adalah faktor penting yang melatarbelakangi struktur modal perusahaan dan pilihan debt maturity (Thottekat, 2013).

2.4.1.1Tarif Pajak

Tarif pajak adalah dasar pengenaan pajak terhadap objek pajak yang menjadi

29

pajak adalah nilai berupa uang yang dijadikan dasar untuk menghitung pajak

yang terutang. Tarif pajak yang besarnya juga harus dicantumkan dalam

undang-undang pajak merupakan salah satu unsur yang menentukan rasa keadilan dalam

pemungutan pajak. Penentuan besarnya suatu tarif adalah hal yang krusial dimana

kesalahan presepsi dan penetuannya dapat merugikan berbagai pihak termasuk

negara. Dalam pemungutan pajak, terdapat beberapa jenis tarif pajak yang

dikenal, antara lain :

a. Tarif Progresif (a progressive tax rate).

b. Tarif Proporsional (a proportion tax rate).

c. Tarif Degresif (a degressive tax rate).

d. Tarif Tetap (a fixed tax rate).

e. Tarif Advalorem.

f. Tarif Spesifik.

g. Tarif Efektif.

2.4.1.2Term Structure

Term structure adalah hubungan antara suku bunga atau imbal hasil obligasi dan jangka waktu yang berbeda atau jatuh tempo. Struktur jangka suku bunga juga

dikenal sebagai kurva imbal hasil dan memainkan peran sentral dalam

perekonomian. Struktur jangka mencerminkan ekspektasi pelaku pasar tentang

perubahan masa depan suku bunga dan penilaian mereka tentang kondisi

kebijakan moneter. Secara umum, hasil meningkat sejalan dengan jatuh

pinjaman menuntut suku bunga yang lebih tinggi untuk pinjaman jangka panjang

sebagai kompensasi atas risiko yang lebih besar terkait dengan mereka,

dibandingkan dengan pinjaman jangka pendek. Kadang-kadang, hasil jangka

panjang mungkin jatuh di bawah hasil jangka pendek, menciptakan "kurva yield

terbalik" yang umumnya dianggap sebagai pertanda resesi.

2.4.1.3Aset Varians

FASB mendefinisikan aset dalam kerangka konseptualnya sebagai berikut (SFAC

No.6) Aset adalah manfaat ekonomik masa datang yang cukup pasti atau

diperoleh atau dikuasai/dikendalikan oleh suatu entitas akibat transaksi atau

kejadian masa lalu. Dilihat dari teori trade-off maka pertumbuhan aset akan mempengaruhi secara positif terhadap struktur modal. Perusahaan yang dengan

tingkat pertumbuhan aset yang tinggi maka dapat mempengaruhi penggunaan

utang, karena perusahaan kemungkinan akan kekurangan pendapatan untuk

mendanai pertumbuhan tinggi tersebut secara internal sehingga perusahaan

cenderung mengunakan utang sebagai sumber pendanaannya (Saidi dalam Saputra, 2014).

Menurut Instopedia.com, varians dan volatilitas adalah ukuran disperse satu set titik data di sekitar nilai rata-rata mereka. Dengan kata lain, varians adalah

harapan matematis dari kuadrat deviasi rata-rata dari mean. Hal ini dihitung

dengan mencari rata-rata probabilitas tertimbang dari penyimpanan kuadrat dari

nilai yang diharapkan. Varians mengukur variablitas dari rata-rata (volatilitas).

31

Dengan kata lain varians adalah volatilitas atau turun naiknya. Sehingga aset varians adalah naik turunnya aset atau ketidakjelasan total aset yang dimiliki oleh

perusahaan.

2.5 Penelitian Terdahulu

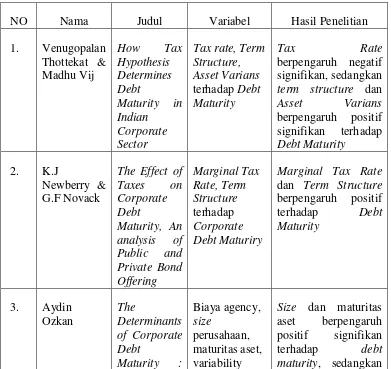

1. Thottekat & Madhu (2013) dalam penelitian yang berjudul How Tax Hypothesis Determines Debt Maturity in Indian Corporate Sector. Dari hasil analisisnya dapat disimpulkan bahwa tax rate berpengaruh negative

signifikan terhadap debt maturity, sedangkan term structure dan aset varian berpengaruh positif signifikan terhadap debt maturity pada sektor korporasi di India.

2. K.J Newberry & G.F Novack (2001) dalam penelitian yang berjudul The Effect of Taxes on Corporate Debt Maturity, An analysis of Public and Private Bond Offering. Dari hasil analisisnya dapat disimpulkan bahwa terdapat hubungan positif antara tingkat pajak marjinal perusahaan dan

Debt Maturity dari penawaran obligasi korporasi mereka ditemukan. Juga konsisten dengan prediksi pajak efek terhadap Term Structure, hasil menunjukkan bahwa perusahaan menerbitkan obligasi korporasi yang

jatuh tempo lebih lama di periode yang ditandai dengan Term Structure yang lebih tinggi.

3. Ozkan (2002) dalam penelitian The Determinants of Corporate Debt Maturity: Evidence from UK Firms. Dari hasil analisisnya dapat disimpulkan bahwa Size perusahaan dan maturitas aset berpengaruh

variability nilai perusahaan berpengaruh negative terhadap debt maturity.

Namun, temuan tidak menawarkan dukungan untuk pandangan bahwa

pajak dan tujuan signaling mempengaruhi debt maturity.

4. Bougatef (2010) dalam penelitian Determinants of Corporate Debt

Maturity Structure: Evidence from Tunisia and France. Dari hasil

analisisnya dapat disimpulkan bahwa ada hubungan yang positif

signifikan antara leverage dan asset maturity terhadap debt maturity,

sedangkan growth option dan profitability tidak memiliki hasil yang

[image:53.595.119.510.382.751.2]signifikan terhadap debt maturity.

Table 2.1 Penelitian Terdahulu

NO Nama Judul Variabel Hasil Penelitian

1. Venugopalan Thottekat & Madhu Vij

How Tax Hypothesis Determines Debt

Maturity in Indian

Corporate Sector

Tax rate, Term Structure, Asset Varians terhadap Debt Maturity

Tax Rate

berpengaruh negatif signifikan, sedangkan term structure dan Asset Varians berpengaruh positif signifikan terhadap Debt Maturity

2. K.J

Newberry & G.F Novack

The Effect of Taxes on Corporate Debt

Maturity, An analysis of Public and Private Bond Offering Marginal Tax Rate, Term Structure terhadap Corporate Debt Maturiry

Marginal Tax Rate dan Term Structure berpengaruh positif terhadap Debt Maturity

3. Aydin Ozkan

The

Determinants of Corporate Debt

Maturity :

Biaya agency, size

perusahaan, maturitas aset, variability

33

Evidence from UK Firms.

nilai

perusahaan, pajak, tujuan signaling

variability dan biaya agensi berpengaruh negatif signifikan terhadap debt maturity, namun pajak dan tujuan signaling tidak berpengaruh

signifikan terhadap debt maturity.

4. Khemaies Bougatef

Determinans of Corporate Debt

maturity Structure: Evidence from Tunisia and France Aset Maturity, Leverage, Growth Option dan Profitability

Asset maturity dan leverage berpengaruh signifikan dan positif terhadap debt maturity. Sedangkan growth option dan profitability

berpengarih tidak signifikan terhadap debt maturity.

Berdasarkan penelitian yang telah dilakukan, penelitian-penelitian sebelumnya

memiliki hasil yang berbeda-beda sesuai dengan objeknya. Selain itu penelitian