PENGARUH FAKTOR KEUANGAN DAN NON-KEUANGAN TERHADAP PERINGKAT OBLIGASI PADA PERUSAHAAN NON-KEUANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2013

(Skripsi)

Oleh

AGUSTIA WIRANDIKA

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

PENGARUH FAKTOR KEUANGAN DAN NON-KEUANGAN TERHADAP PERINGKAT OBLIGASI

oleh

AGUSTIA WIRANDIKA

Penelitian ini bertujuan untuk menguji pengaruh faktor keuangan ( ukuran perusahaan (size), profitabilitas, likuiditas, leverage ) dan non-keuangan ( jaminan (secure), reputasi auditor ) terhadap peringkat obligasi. Hipotesis yang diajukan (1) ukuran perusahaan (size) berpengaruh terhadap peringkat obligasi, (2) profitabilitas berpengaruh terhadap peringkat obligasi, (3) likuiditas berpengaruh terhadap

peringkat obligasi, (4) leverage berpengaruh terhadap peringkat obligasi, (5) jaminan (secure) berpengaruh terhadap peringkat obligasi (6) reputasi auditor berpengaruh terhadap peringkat obligasi.

Penelitian ini menggunakan 56 perusahaan non-keuangan yang terdaftar di BEI 2010-2013. Data dikumpulkan dengan menggunakan metode purposive sampling terhadap perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia. Data penelitian dianalisa dengan analisis regresi logistik.

Hasil dari penelitian ini berdasarkan analisis regresi logistik menunjukkan bahwa likuiditas dan reutasi auditor berpengaruh terhadap peringkat obligasi. Sedangkan ukuran perusahaan (size), profitabilitas, leverage, jaminan (secure) tidak berpengaruh terhadap peringkat obligasi.

Kata kunci : ukuran perusahaan (size), profitabilitas, likuiditas, leverage, jaminan (secure),

ABSTRACT

THE INFLUENCE OF FINANCIAL FACTORS AND NON FINANCIAL ON THE RATINGS OF BONDS

By

AGUSTIA WIRANDIKA

This research aims to test the influence of financial factors ( the size of the company (size) , profitability, liquidity, leverage and non-financial secure , the reputation of auditors for bond rating. Hypothesis advanced by (1) the size of the company ( size ) impact on bond rating, (2) profitability impact on bond rating, (3) liquidity impact on bond rating, (4) leverage effect on bond rating, (5) secure impact on bond rating, (6) the reputation of auditors impact on bond rating.

This study used 56 non-financial companies listed on the BEI 2010 to 2013. Data was collected by using a purposive sampling method towards non-financial companies listed in the Indonesia Stock Exchange. The research data were analyzed with logistic regression analysis.

The result of this research based on logistic regression analysis shows that liquidity and the reputation of auditors impact on bond rating .While the size of the company (size) , profitability , leverage , secure no impact on bond rating .

PENGARUH FAKTOR KEUANGAN DAN NON-KEUANGAN TERHADAP PERINGKAT OBLIGASI PADA PERUSAHAAN NON-KEUANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2013

Oleh

AGUSTIA WIRANDIKA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Bandarlampung pada tanggal 07 agustus 1992, sebagai anak

ketiga dari Bapak Drs. Izmir Hasan dan Ibu Suarni.

Penulis menyelesaikan pendidikan kanak-kanak di TK KARTIKA 2 tahun 1998,

kemudian dilanjutkan dengan pendidikan dasar di SD 2 Sumur Batu Bandarlampung

dan lulus pada tahun 2004. Selanjutnya, penulis menempuh pendidikan menengah

pertama di SMP Negeri 23 Bandarlampung yang diselesaikan pada tahun 2007,

kemudian penulis melanjutkan pendidikan tingkat atas di SMK Negeri 4

Bandarlampung hingga lulus pada tahun 2010.

Penulis terdaftar sebagai mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

MOTO

PERSEMBAHAN

Karya kecilku ini kupersembahkan kepada:

“

Ibu dan ayah tercinta suarni dan Drs. Izmir Hasan

”

“

Untuk ketiga kakak tersayang like okta wijaya, almar,

dan ahmad dwi okta

”

“

Keponakan terkasih raihan dan fatin

”

“

Kawan-

kawan DKDSBH’10

dan akutansi 2010

”

“

Special untuk Lady Usa Simpati yang selalu suport

“

“

Serta, universitas lampung

khususnya fakultas ekonomi dan bisnis

SANWACANA

Assalamu’alaikum Wr.Wb.

Segala puji syukur penulis panjatkan kehadirat Allah SWT. yang telah

memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

skripsi dengan judul “Pengaruh faktor keuangan dan non-keuangan terhadap peringkat obligasi pada perusahaan non-keuangan yang terdaftar di bursa efek indonesia tahun 2010-2013”.

Penulisan skripsi ini tidak terlepas dari dukungan, bimbingan, bantuan, dan kerja

sama semua pihak yang telah membantu dalam proses penyelesaiannya. Untuk itu

penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si.,Akt., selaku Ketua Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi

4. Ibu Dr. Rindu Rika Gamayuni S.E.,M.Si., Akt., selaku Dosen Pembimbing

Utama yang telah meluangkan waktu untuk memberi saran, kritik,

bimbingan, dan nasihatnya dalam menyelesaikan skripsi ini;

5. Bapak Lego Waspodo, S.E., M.Si., Akt., selaku Dosen Pembimbing

Kedua yang telah banyak membantu dalam memberikan masukan,

bimbingan, perhatian, kesabaran, dan kesediaan meluangkan waktu selama

proses penyelesaian skripsi ini;

6. Ibu Dr. Lindrianasari, S.E., M.Si., Akt., selaku Dosen Penguji Utama yang

telah memberikan saran-saran yang membangun dan bermanfaat;

7. Bapak Usep Syaipudin, S.E., M.Si., selaku Dosen Pembimbing Akademik;

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu

dan pengetahuan yang bermanfaat selama penulis menyelesaikan

pendidikan di Universitas Lampung;

9. Bapak Sobari, Mas Yana, Mas Leman, Mbak Sri, Mpok, dan Mas Yono

serta Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas

Lampung, atas bantuannya selama penulis bergabung bersama civitas

akademika Universitas Lampung;

10.Kedua Orang Tuaku, Ayahanda Drs. Izmir Hasan dan Ibunda Suarni

sebagai motivator terbesar dalam menyelesaikan pendidikanku.

11.kakakku, Like okta wijaya, Almar, Ahmad Dwi Okta yang telah banyak

bersabar, memaklumi dan memberi dukungan selama ini;

12.Sahabat-sahabat terbaikku, DKDSBH’10 Apri fajar, Dicky andika, Erlian

fitrah bramatala, Este Debol, Ferindo saputra, Frassyda pratama, M.

yusnandar yang selalu memberikan motivasi, dorongan, selalu

meluangkan waktu untuk mendengarkan, menemani, menghibur, dan

selalu menjadi penyemangat;

13.Teman-teman seperjuangan akuntansi 2010, Dianti, Echa, Mei Rizky,

Arlenti, Rere, Iqbal, Egha, Devri, Santo, Eka, Surya, Anas, Teja, Satria,

Mahmut, Sela, Jeni, Feny, Feby, Latifa, Marlina, Ira, Dwi, Rossy, Mareta,

Fery, Ben, Rika, Rizal, Wahyu, Topik, Hendrik, dan semua teman-teman

yang tidak dapat penulis sebutkan satu persatu. Terima kasih atas

kebersamaannya selama ini, merupakan suatu kebanggaan bertemu dengan

kalian semua. Semoga sukses dan keberkahan meliputi kita;

14.Serta kepada semua pihak yang namanya tidak dapat disebutkan satu

persatu, penulis mengucapkan terima kasih atas semua bantuan yang telah

diberikan.

Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat bagi

penulis, pembaca, dan pihak-pihak lainnya.

Wassalamualaikum Wr.Wb.

Bandarlampung, 22 April 2015

Penulis,

DAFTAR ISI

1.3 Tujuan Penelitian dan manfaat penelitian ... .... 8

1.3.1 Tujuan Penelitian ... .... 8

1.3.2 Manfaat penelitian ... .... 8

2.5 Pengembangan Hipotesis ... .... 34

2.5.1 Pengaruh size Perusahaan Terhadap Peringkat Obligasi ... .... 34

2.5.2 Pengaruh Profitabilitas terhadap Peringkat Obligasi ... .... 35

2.5.3 Pengaruh likuiditas terhadap Peringkat Obligasi ... .... 36

2.5.4 Pengaruh Leverage terhadap Peringkat Obligasi ... .... 37

2.5.5 Pengaruh Jaminan (secure) terhadap Peringkat Obligasi ... .... 38

2.5.6 Pengaruh Reputasi Auditor terhadap Peringkat Obligasi ... .... 39

BAB III. METODE PENELITIAN 3.1 Teknik Pengumpulan Data ... .... 41

3.3.2.1 Uji Multikolinearitas ... .... 48

3.3.3 Uji Hipotesis ... .... 49

3.3.3.1 Menilai Kelayakan Model Regresi ... .... 50

3.3.3.3 Nilai Nagel Karke (R2)... .... 51

3.3.3.4 Menguji koefisien regresi ... .... 51

BAB IV. HASIL DAN PEMBAHASAN 4.1 Statistik Deskriptif ... .... 52

4.2 Uji Asumsi Klasik ... .... 56

4.2.1 Uji Multikolinearitas ... .... 56

4.3 Pengujian Hipotesis ... .... 47

4.3.1 Menilai Kelayakan Model Regresi ... .... 50

4.3.2 Menilai Keseluruhan Model (overal model fit) ... .... 50

4.3.3 Nilai Nagel Karke (R2) ... .... 51

4.3.4 Menguji koefisien regresi ... .... 51

4.3.4.1 Uji Hipotesis 1 ... .... 60

4.3.4.2 Uji Hipotesis 2 ... .... 61

4.3.4.3 Uji Hipotesis 3 ... .... 62

4.3.4.4 Uji Hipotesis 4 ... .... 63

4.3.4.5 Uji Hipotesis 5 ... .... 65

4.3.4.6 Uji Hipotesis 6 ... .... 66

BAB V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... .... 68

5.2 Keterbatasan Penelitian ... .... 70

5.3 Saran ... .... 70

DAFTAR TABEL

Tabel 2.1 Proses Rating………... 16

Tabel 2.2 Peringkat Obligasi berdasarkan PEFINDO..………... 19

Tabel 2.3 Penelitian Terdahulu………... 31

Tabel 3.1 Proses seleksi sample penelitian………... 43

Tabel 4.1 Statistik Deskriptif atas Variabel Penelitian..………... 52

Tabel 4.2 Hasil Uji Multikolinearitas .………. 56

Tabel 4.3 Menilai Kelayakan Model Regresi ……….……. 57

Tabel 4.4 Menilai Keseluruhan Model (overal model fit)..……….… 57

Tabel 4.5 Nilai Nagel Karke R2………..……….… 58

DAFTAR GAMBAR

DAFTAR GAMBAR

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1. Daftar Kode dan Nama Perusahaan

Lampiran 2. Tabulasi data penelitian tahun 2010-2013

Lampiran 3. Data Olah SPSS Statistics 21 Tahun 2010-2013

Lampiran 4. Hasil Uji Statistik Deskriptif

Lampiran 5. Hasil Uji Multikolinieritas

Lampiran 5. Hasil Uji Kelayakan Model Regresi

Lampiran 6. Hasil Uji Keseluruhan Model Awal

Lampiran 7. Hasil Uji Keseluruhan Model Akhir

Lampiran 8. Hasil Uji Nilai Nagel Karke R2

1

BAB I PENDAHULUAN

1.1Latar Belakang

Obligasi adalah utang jangka panjang yang akan dibayar kembali pada saat jatuh

tempo dengan bunga yang tetap jika ada. Obligasi sering dipandang sebagai investasi

yang relatif aman, tetapi tidak tertutup kemungkinan investor mengalami kerugian

baik yang berasal dari faktor diluar kinerja perusahaan maupun faktor internal

perusahaan, misalnya risiko dana jatuh tempo tidak terbayar tepat waktu

(Brigham,Gapenski, dan Daves., 1999).

Fenomena di Indonesia terjadi beberapa emiten yang mengalami gagal bayar (default)

kebetulan memiliki peringkat layak investasi (investment-grade). Tahun 2009,

obligasi gagal bayar (default risk) terjadi pada perusahaan yang cukup populer bagi

masyarakat. PT. Mobile-8 Telecom Tbk. yang menerbitkan Bond I Year 2007, telah

gagal bayar 2 kali untuk kupon 15 Maret 2009 dan 15 Juni 2009 dengan obligasi

senilai Rp 675 Miliar yang jatuh tempo Maret 2012 (Kompas, 9 Februari 2010). Per

Juni 2008 dan 2009, peringkat obligasi PT. Mobile-8 Telecom Tbk. pada Indonesia

Bond Market Directory adalah idBBB+. Per Juni 2010, peringkatnya diturunkan menjadi idD.

Selanjutnya ada Davomas International Finance Company Pte. Ltd., anak usaha

2

Mei 2009 sebesar 13,09 juta dolar yang jatuh tempo 2011 sebesar 238 juta dolar. Ada

lagi obligasi Blue Ocean Resources Pte. Ltd., anak usaha PT. Central Proteinprima

Tbk.-produsen dan pengolah udang terbesar di Indonesia, gagal membayar kupon

bunga periode 28 Desember 2009 sebesar 17,9 juta dolar yang jatuh tempo tanggal 28

Juni 2012 senilai 325 juta dolar. Pemeringkat Fitch Rating menurunkan obligasinya

dari CC menjadi C, akibat anjloknya keuangan tahun 2009. Alasannya ditengarai

karena serangan virus, krisis finansial global, tuduhan transhipmen, dan alasan lain.

Kisruh di PT. Central Proteinprima Tbk. juga menyangkut gagal bayar obligasi

tukar berjaminan (secure convertible) Red Dragon, salah satu pemegang saham PT.

Central Proteinprima Tbk., senilai 200 juta dolar yang terbit pada Juni 2007 dengan

wali amanat The Bank of New York Mellon.

Menurut Chan dan Jagadeesh (1999), salah satu alasan mengapa peringkat obligasi

yang dikeluarkan oleh agen pemeringkat tersebut bias karena agen pemeringkat tidak

melakukan monitor terhadap kinerja perusahaan setiap hari. Agen pemeringkat hanya

dapat menilai setelah terjadinya suatu peristiwa yang menyebabkan. perubahan

peringkat sehingga menyebabkan para pelaku pasar lebih memperhatikan informasi

yang dimiliki perusahaan secara langsung sebagai dasar keputusan investasi obligasi.

Obligasi-obligasi sebelum ditawarkan, harus diperingkat oleh suatu lembaga atau

agen pemeringkat obligasi (Rating Agency) yang menerbitkan peringkat obligasi.

Peringkat obligasi menyatakan skala risiko atau tingkat keamanan suatu obligasi yang

diterbitkan. Peringkat obligasi merupakan sarana pengawasan aktivitas manajemen

3

yang akan melakukan pencatatan efek bersifat utang di bursa wajib memenuhi salah

satu ketentuan yaitu: hasil pemeringkatan efek dari lembaga pemeringkat efek yang

terdaftar di BAPEPAM sekurang-kurangnya BBB- (investment grade).

Menurut Winardi. (2013) Saat ini terdapat dua lembaga pemeringkat yang diakui oleh

Bursa Efek Indonesia, yaitu PT PEFINDO (Pemeringkat Efek Indonesia) dan PT

Fitch Ratings Indonesia. Dari kedua lembaga pemeringkat tersebut, PT PEFINDO

merupakan lembaga pemeringkat yang menerbitkan peringkat obligasi terbanyak.

Sehingga penelitian ini menggunakan peringkat obligasi yang dikeluarkan oleh PT

PEFINDO.

Analisis laporan keuangan yang berupa analisis rasio keuangan dan perhitungan

statistik dapat dipergunakan untuk mendeteksi under or overvalued suatu sekuritas

(Kaplan dan Urwitz, 1979). Penelitian terhadap rasio keuangan di Indonesia banyak

dihubungkan dengan harga saham ataupun kinerja perusahaan. Sejumlah penelitian

yang meneliti peringkat obligasi di Indonesia masih relatif jarang dilakukan. Hal ini

disebabkan karena adanya keterbatasan data obligasi serta pengetahuan para investor

terhadap obligasi. Wansley et al. (1992) menyatakan pula bahwa sebagian besar

perdagangan obligasi dilakukan melalui pasar negosiasi (over the counter market)

dan secara historis tidak terdapat informasi harga yang tersedia pada saat penerbitan

atau saat penjualan.

Pemilihan variabel-variabel yang diduga dapat mempengaruhi peringkat obligasi

4

Nurhasanah (2003) menghasilkan variabel yang signifikan secara statistik dengan

menggunakan MDA ( Multiple Discriminant Analysis ) adalah profitabilitas,

leverage, likuiditas, solvensi, produktivitas sedangkan dengan regresi logistik hanya rasio leverage dan solvensi yang signifikan. Adrian (2011) yang menyimpulkan

bahwa profitabilitas tidak berpengaruh pada peringkat obligasi dan penelitian

Manurung, dkk. (2008) yang menemukan bahwa profitabilitas berpengaruh positif

pada peringkat obligasi. Variabel lainnya dalam penelitian Yasa (2007), Adrian

(2011) dan Manurung, dkk. (2008) menyimpulkan bahwa likuiditas berpengaruh

positif pada peringkat obligasi, sedangkan leverage tidak berpengaruh pada peringkat

obligasi.

Penelitian ini menggunakan faktor keuangan dan faktor non keuangan untuk

mengukur apakah faktor-faktor ini berpengaruh signifikan terhadap peringkat obligasi

diantaranya adalah faktor keuangan yang terdiri dari ( ukuran perusahaan (size),

profitabilitas, likuiditas, dan leverage) sedangkan faktor non-keuangan terdiri dari

(jaminan (secure) dan reputasi auditor).

Menurut Elton (1995), size (ukuran perusahaan) juga dapat mempengaruhi prediksi

peringkat obligasi. Pada penelitian yang dilakukan oleh

5

perusahaan kecil memiliki risiko yang lebih besar. Perusahaan-perusahaan yang

mempunyai aset lebih besar cenderung memiliki kemampuan bersaing yang lebih

baik dibandingkan dengan perusahaan- perusahaan yang memiliki aset kecil.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya

dengan penjualan, total aktiva, maupun modal sendiri. Menurut Kamstra et al.,

(2001), rasio profitabilitas yang diukur dengan return on assets (ROA) mempunyai

pengaruh yang positif terhadap pertumbuhan laba karena rasio ini mengukur

kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aset

tertentu. Ketika laba perusahaan tinggi maka akan memberikan peringkat obligasi

yang tinggi pula.

Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban finansial

jangka pendek tepat pada waktunya. Burton et al. (1998) menyatakan bahwa tingkat

likuiditas yang tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan

sehingga secara finansial akan mempengaruhi prediksi peringkat obligasi.

Leverage merupakan rasio keuangan yang menunjukkan proporsi penggunaan utang untuk membiayai investasi terhadap modal yang dimiliki. Rasio ini digunakan untuk

mengukur sejauh mana perusahaan menggunakan utang dalam membiayai

investasinya. Perusahaan yang tidak mempunyai leverage berarti menggunakan

modal sendiri 100% (Wisnu, 37 : 2012 ). Semakin tinggi rasio ini berarti sebagian

besar aset didanai dari hutang. Kondisi tersebut menyebabkan perusahaan dihadapkan

6

Jaminan adalah Tingkat risiko yang terkandung dalam sebuah obligasi salah satunya

dipengaruhi oleh jaminan. Brister et al. (1994) menyatakan bahwa investor akan

menyukai obligasi yang dijamin dibanding obligasi yang tidak dijamin. Sedangkan

Dominick (2002) dalam Widya (2005) menyatakan bahwa semakin tinggi aset yang dijaminkan untuk obligasi maka peringkatpun akan membaik sehingga obligasi

tersebut aman untuk diinvestasikan.

Argumentasi yang mendasari dimasukkannya Reputasi Auditor adalah semakin tinggi

reputasi auditor maka akan memberikan hasil audit yang dapat dipercaya sehingga

kecil kemungkinan perusahaan mengalami kegagalan (Sejati, 2010). Menurut

Nuryaman (2008) dalam Prasetiyo (2010) peran auditor eksternal yaitu memberikan

penilaian secara independen dan profesional atas keandalan dan kewajaran penyajian

laporan keuangan perusahaan.

Berdasarkan latar belakang diatas, Peringkat Obligasi sangat penting bagi para

investor. Dimana dari penelitian terdahulu terdapat hasil penelitian yang belum

konklusif. Maka, judul penitian ini adalah ”pengaruh faktor keuangan dan

non-keuangan terhadap peringkat obligasi pada perusahaan non-non-keuangan yang

terdaftar di Bursa Efek Indonesia Tahun 2010-2013”

Menurut Pertiwi (2013) Peneliti memilih sektor non-keuangan karena merupakan

sektor yang paling dominan di Indonesia dan paling banyak terdaftar di Bursa Efek

7

perusahaan sektor non-keuangan lebih berpotensi gagal bayar dibandingkan

perusahaan-perusahaan sektor keuangan.

1.2Rumusan Masalah

Pada saat investor ingin membeli obligasi memerlukan informasi keuangan dari

lembaga pemeringkat obligasi. Hal tersebut menjadi dasar pertimbangan apakah

obligasi perusahaan tersebut dikategorikan baik atau tidak. Namun ada beberapa

emiten yang mengalami gagal bayar meskipun peringkat obligasinya dikatakan baik

oleh lembaga pemeringkat obligasi. Untuk mengetahui peringkat obligasi seuatu

.perusahaan memerlukan pengukuran dari faktor keuangan dan non-keuangan.

Berdasarkan pada hal tersebut, maka rumusan masalah dari penelitian ini adalah :

1. Apakah Ukuran perusahaan (size) berpengaruh positif signifikan terhadap

peringkat obligasi.

2. Apakah Profitabilitas berpengaruh positif signifikan terhadap peringkat

obligasi.

3. Apakah Likuiditas berpengaruh positif signifikan terhadap peringkat obligasi.

4. Apakah leverage berpengaruh positif signifikan terhadap peringkat obligasi.

5. Apakah jaminan (secure) berpengaruh positif signifikan terhadap peringkat

obligasi.

6. Apakah Reputasi Auditor berpengaruh positif signifikan terhadap peringkat

8

1.3Tujuan Penelitian dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah :

1. Menguji pengaruh faktor keuangan Ukuran perusahaan (size) berpengaruh

positif signifikan dalam memprediksi peringkat obligasi yang terdaftar di

BEI.

2. Menguji pengaruh faktor keuangan Profitabiltas berpengaruh positif

signifikan dalam memprediksi peringkat obligasi yang terdaftar di BEI.

3. Menguji pengaruh faktor keuangan Likuiditas berpengaruh positif signifikan

dalam memprediksi peringkat obligasi yang terdaftar di BEI.

4. Menguji pengaruh faktor keuangan Leverage berpengaruh positif signifikan

dalam memprediksi peringkat obligasi yang terdaftar di BEI.

5. Menguji pengaruh faktor non-keuangan jaminan (secure) berpengaruh positif

signifikan dalam memprediksi peringkat obligasi yang terdaftar di BEI.

6. Menguji pengaruh faktor non-keuangan reputasi auditor berpengaruh positif

signifikan dalam memprediksi peringkat obligasi yang terdaftar di BEI.

1.3.2 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah

1. Bagi akademisi, penelitian ini dapat digunakan sebagai referensi untuk

9

non-keuangan terhadap peringkat obligasi pada perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesian Tahun 2010-2013.

2. Bagi investor, untuk mengetahui peringkat Obligasi pada perusahaan

nonkeuangan yang terdaftar di BEI

3. Bagi masyarakat, penelitian ini dapat untuk menambah wawasan mengenai

kegiatan-kegiatan yang dilakukan perusahaan demi kelangsungan

10

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Teori ini pertama kali dicetuskan oleh Jensen dan Meckling, 1976 yang menyatakan

bahwa teori keagenan merupakan teori ketidaksamaan kepentingan antara prinsipal

dan agen. Teori agensi mendasarkan hubungan kontrak antara pemegang saham atau

pemilik serta manajemen atau manajer. Menurut teori ini, hubungan antara pemilik

dan manajer pada hakekatnya sukar tercipta karena adanya kepentingan yang saling

bertentangan.

Masalah keagenan potensial terjadi apabila bagian kepemilikan manajer atas saham

perusahaan kurang dari seratus persen (Masdupi, 2005). Dengan proporsi

kepemilikan yang hanya sebagian dari perusahaan membuat manajer cenderung

bertindak untuk kepentingan pribadi dan bukan untuk memaksimumkan perusahaan.

Inilah yang nantinya akan menyebabkan biaya keagenan (agency cost).

Menurut Bathala et al, (1994) terdapat beberapa cara yang digunakan untuk

mengurangi konflik kepentingan, yaitu : a) meningkatkan kepemilikan saham oleh

manajemen (insider ownership), b) meningkatkan rasio dividen terhadap laba bersih

(earning after tax), c) meningkatkan sumber pendanaan melalui utang, d)

11

Secara garis besar teori agensi dikelompokkan menjadi dua (Eisenhardt dan

Bourgeois,1989), yaitu positive agency research dan principal agent research. Positve agent research memfokuskan pada identifikasi situasi dimana agen dan prinsipal mempunyai tujuan yang bertentangan dan mekanisme pengendalian yang

terbatas hanya menjaga perilaku self serving agen. Secara ekslusif, kelompok ini

hanya memperhatikan konflik tujuan antara pemilik (stockholder) dengan manajer.

Sementara itu principal agent research memfokuskan pada kontrak optimal antara

perilaku dan hasilnya, secara garis besar penekanan pada hubungan principal dan

agent.

Dalam teori keagenan (agency theory), hubungan agensi muncul ketika satu orang

atau lebih (prinsipal) memperkerjakan orang lain (agen) untuk memberikan suatu jasa

dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen

tersebut. Hubungan antara prinsipal dan agen dapat mengarah pada kondisi

ketidakseimbangan informasi (asymmetrical information) karena agen berada pada

posisi yang memiliki informasi yang lebih banyak tentang perusahaan dibandingkan

dengan prinsipal. Dengan asumsi bahwa individu-individu bertindak untuk

memaksimalkan kepentingan diri sendiri, maka dengan informasi asimetri yang

dimilikinya akan mendorong agen untuk menyembunyikan beberapa informasi yang

tidak diketahui prinsipal. Dalam kondisi yang asimetri tersebut, agen dapat

mempengaruhi angka-angka akuntansi yang disajikan dalam laporan keuangan

12

Menurut Anthony dan Govindarajan (2005), teori agensi adalah hubungan atau

kontrak antara principal dan agent. Teori agensi memiliki asumsi bahwa tiap-tiap

individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga

menimbulkan konflik kepentingan antara principal dan agent.

2.1.2 Teori Pensinyalan

Teori pensiyalan menunjukkan adanya asimetri informasi antara manajemen

perusahaan dan pihak-pihak lain yang berkepentingan dengan informasi tertentu.

Teori ini menjelaskan mengapa perusahaan mempunyai inisiatif dan dorongan untuk

memberikan informasi kepada pihak eksternal (Tearney et al, 2000).

Teori pensinyalan menjelaskan alasan perusahaan menyajikan informasi kepada

publik (Wolk et al., 2001:308). Informasi tersebut bisa berupa laporan keuangan,

informasi kebijakan perusahaan maupun informasi lain yang dilakukan secara

sukarela oleh manajemen perusahaan.

Menurut Jogiyanto (2000: 392), informasi yang dipublikasikan sebagai suatu

pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan

investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan

pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Menurut Sharpe (1997: 211) dan Ivana (2005:16), pengumuman informasi

akuntansi memberikan signal bahwa perusahaan mempunyai prospek yang baik di

masa mendatang (good news) sehingga investor tertarik untuk melakukan

13

perubahan dalam volume perdagangan saham.

Teori pensinyalan dalam penelitian ini menjelaskan bahwa manajemen perusahaan

sebagai pihak yang memberikan sinyal berupa laporan keuangan perusahaan dan

informasi non keuangan kepada lembaga pemeringkat. Lembaga pemeringkat

obligasi ini melakukan proses pemeringkatan sehingga dapat menerbitkan peringkat

obligasi bagi perusahaan penerbit obligasi ini. Peringkat obligasi ini memberikan

sinyal tentang probabilitas kegagalan pembayaran utang sebuah perusahaan.

2.1.3 Peringkat Obligasi.

Peringkat obligasi merupakan opini dari lembaga pemeringkat serta sumber

informatif bagi pemodal atas risiko obligasi yang diperdagangkan

(Berdasarkan Keputusan BAPEPAM dan Lembaga keuangan Ke151/BL/2009).

Informasi peringkat tersebut diharapkan dapat membantu investor dalam

mengambil keputusan investasi. Dengan demikian investor dapat melakukan

strategi apakah akan membeli obligasi atau tidak. Bagi emiten, peringkat bermanfaat

untuk mengetahui struktur obligasi dan mengetahui posisi kinerjanya dibanding

perusahaan lain (Raharjo, 2003). Jika perusahaan mendapatkan peringkat yang

baik, maka dapat dimanfaatkan sebagai sarana promosi dan meningkatkan

kepercayaan investor (Robert, 1997). Hal tersebut dikarenakan perusahaan memiliki

kemampuan untuk membayar obligasi dengan baik. Dengan demikian pemodal

yang berinvestasi pada obligasi perusahaan tersebut semakin banyak dan sumber

14

Berdasarkan Keputusan Ketua BAPEPAM dan Lembaga Keuangan Nomor:

135/BL/2006 Tentang “Pemeringkatan Atas Efek Bersifat Utang” menyatakan

bahwa emiten yang akan menerbitkan obligasi wajib memperoleh hasil

pemeringkatan obligasi. Hasil pemeringkatan tersebut diterbitkan oleh lembaga

pemeringkat yang telah mendapat izin usaha sebagai lembaga pemeringkat

dari Badan Pengawas Pasar Modal dan Lembaga Keuangan. Lembaga

pemeringkat memberikan peringkat obligasi setiap satu tahun sekali selama

obligasi tersebut belum lunas. Pemeringkatan antara perusahaan satu dan lainnya

tidak dilakukan serentak seluruh perusahaan melainkan secara terpisah sesuai

dengan perjanjian yang telah disepakati masing-masing perusahaan dengan

lembaga rating. Proses pemeringkatan obligasi dilakukan dengan menunjuk salah

satu lembaga pemeringkat. Setelah ada kesepakatan antara emiten dan lembaga

rating, pihak manajemen menyerahkan data yang dibutuhkan untuk proses

pemeringkatan. Kemudian survei dan wawancara akan dilakukan terhadap pihak

manajemen. Lama pengumpulan data dan analisis memakan waktu lebih dari 1

bulan (Raharjo, 2003).

Ada beberapa hal yang perlu diperhatikan dalam analisis obligasi, yaitu (Raharjo,

2003):

1. Kinerja Industri

Mencakup persaingan industri, prospek dan pangsa pasar, ketersediaan bahan

baku, struktur industri, pengaruh kebijakan pemerintah, dan kebijakan

15

2. Kinerja Keuangan

Meliputi aspek kualitas aset, rasio profitabilitas, pengelolaan aset dan pasiva,

rasio kecukupan modal, tingkat pengelolaan utang, dan rasio kecukupan

pembayaran bunga.

3. Kinerja Non Keuangan

Terdiri dari aspek manajemen, reputasi perusahaan, serta perjanjian indenture

(meliputi sinking fund, debt test, dividend test, merger, dan sale of asset).

Selain itu untuk kelengkapan prosedur pemeringkatan, beberapa data yang

diperlukan antara lain:

1. Akte perusahaan atau izin perusahaan.

2. Laporan keuangan yang diaudit selama 5 tahun terakhir.

3. Proyeksi laporan keuangan untuk 3 tahun ke depan atau selama masa

penerbitan surat utang tersebut.

4. Info memo tentang proses penerbitan surat utang.

5. Informasi pihak ketiga (pemberi garansi atau bank garansi).

6. Daftar pemegang saham selama lima tahun terakhir.

7. Daftar riwayat hidup komisaris/manajemen perusahaan.

8. Struktur organisasi perusahaan dan keterangan detail tugas dan tanggung jawab.

9. Informasi tentang grup, afiliasi, dan holding dari perusahaan.

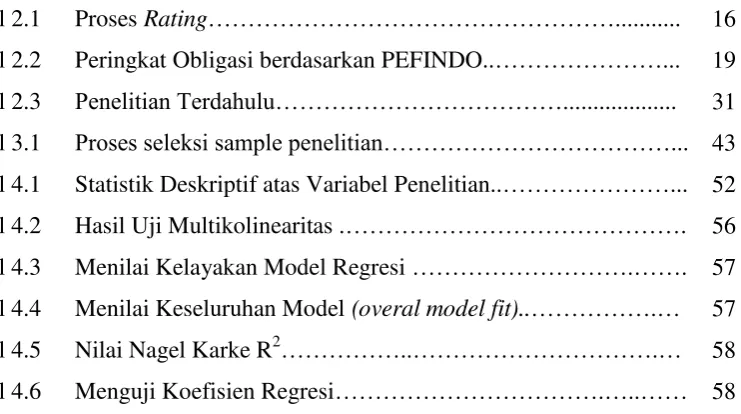

2.1.4 Proses Pemeringkatan Obligasi (PT PEFINDO)

PT PEFINDO didirikan di Jakarta pada tanggal 21 Desember 1993 atas ijin

16

13 Agustus 1994, PT PEFINDO memperoleh lisensi dari BAPEPAM

(No.39/PM-PI/1994) dan menjadi salah satu institusi pendukung di pasar modal

Indonesia. Lembaga ini berafiliasi dengan Standard & Poor’s, yang merupakan agen pemeringkat internasional. Jenis pemeringkatan dilakukan berdasarkan dua

jenis yaitu pemeringkatan terhadap perusahaan atau emiten (corporate rating) dan pemeringkatan terhadap produk efek yang akan dikeluarkan perusahaan

(securities rating). Tahapan pemeringkatan obligasi PT PEFINDO dapat dilihat pada Tabel 2.1 proses Rating berawal dari permintaan resmi dari perusahaan yang

membutuhkan rating. PEFINDO akan menjawab permintaan tersebut dengan

mengirimkan draft kontrak dan daftar persyaratan yang harus dipenuhi.

Persyaratan umum terdiri dari laporan keuangan yang diaudit 3-5 tahun,

pertanyaan rinci beberapa data operasional yang tercantum dalam kuesioner

standar PEFINDO, dan beberapa dokumen lainnya seperti prospektus, memo, dll.

Draft kontrak mengatur hak dan tanggung jawab kedua belah pihak, sedangkan

pertanyaan kuesioner tergantung dari sektor perusahaan.

Proses peringkat akan resmi dilakukan setelah PEFINDO menerima kontrak

yang ditandatangani dan semua persyaratan terpenuhi. Tugas peringkat tersebut

akan selesai dalam 30 hari kerja setelah kontrak resmi kedua pihak. PEFINDO

akan menetapkan tim analis yang biasanya terdiri dari 2 analis yang memiliki

keahlian sesuai dengan industri atau sektor perusahaan. Selama proses analisis,

analisis situs perusahaan diperlukan untuk mendapatkan pemahaman yang lebih

17

pencarian data dan informasi dari sumber-sumber lain yang terpercaya.

Setelah dilakukan analisis situs, tim analis akan mengatur “rapat

manajemen” dengan manajemen perusahaan dan beberapa orang penting yang

terkait untuk mendapatkan pandangan lebih baik tentang kebijakan dan rencana

strategis perusahaan. Untuk pertemuan ini tim analis akan disertai oleh satu atau

beberapa dewan direksi PEFINDO. Rapat manajemen dilakukan untuk

memperoleh penilaian kualitatif terutama tentang pengetahuan manajemen,

kompetensi, komitmen, dan kebijakan yang diberlakukan pada perusahaan.

Setelah proses analisis selesai, tim analis ditugaskan mengadakan “rapat komite

rating” untuk menyajikan dan mengusulkan hasil penilaian pada anggota komite rating yang terdiri dari dewan direksi PEFINDO dan sebagian besar analis.

Setiap anggota komite berhak untuk bertanya dan menentang tim analis sebelum

memberikan suara rating yang diusulkan. Peringkat akhir yang diberikan perusahaan berdasarkan mayoritas suara anggota komite.

Hasil peringkat akan diberitahukan tim analis kepada perusahaan (issuer). Peringkat

yang dihasilkan dalam bentuk laporan yang berisi alasan pemberian peringkat

(simbol). Simbol yang diberikan PEFINDO dapat dilihat pada Tabel 2 Peringkat

Obligasi. Perusahaan dapat menyatakan ketidaksetujuan hasil peringkat pada PEFINDO dengan memberikan sejumlah data atau informasi. Peringkat dapat

diubah jika perusahaan memberikan data tambahan yang mendukung. Berdasarkan

18

Tentang “Pemeringkatan Atas Efek Bersifat Utang” menyatakan data diserahkan

paling lambat 2 (dua) hari sejak adanya fakta baru. Namun tidak ada jaminan

bahwa dengan informasi baru akan mengubah keputusan komite rating sebelumnya.

Peringkat akan dipublikasikan atau tidak tergantung dari perjanjian

perusahaan dengan PEFINDO. Bagi perusahaan yang setuju, peringkat akan

dipublikasikan pada websitePEFINDO. Berdasarkan Keputusan Ketua BAPEPAM-LK Nomor: KEP-156/BL/2009 tentang “Publikasi oleh Perusahaan

Pemeringkat Efek” menyebutkan bahwa Publikasi tersebut wajib diselesaikan

paling lambat 2 (dua) hari kerja setelah pemeringkatan berakhir.

Tabel 2.1 Proses Rating PEFINDO

Permintaan rating

Komite rating Pemberitahuan pada issuer

Penerbitan rating

Tidak

19

Sumber : PEFINDO (1996)

Seorang investor yang tertarik membeli obligasi sebaiknya memperhatikan peringkat

obligasi (credit rating). Menurut Kuljeet dan Rajinder (2011:1) peringkat obligasi

merupakan sebuah simbol indikator dari opini agen pemeringkat mengenai

kemampuan relatif dari penerbit surat utang untuk melaksanakan kewajiban sesuai

kontrak. Peringkat obligasi mengukur tingkat risiko kegagalan dari obligasi, yaitu

peluang terjadinya emiten tidak mampu membayar pokok hutang dan bunganya pada

saat jatuh tempo. Semakin tinggi peringkat maka semakin rendah tingkat risiko

kegagalan obligasi.

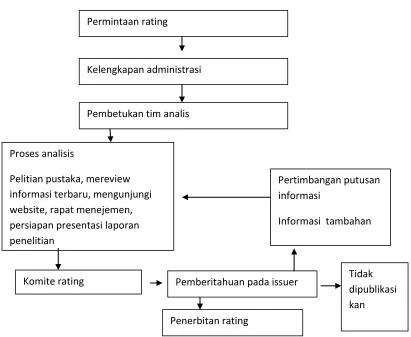

Berdasarkan definisi Peringkat PEFINDO adalah sebagai berikut:

Tabel 2.2 Peringkat Obligasi Berdasarkan PEFINDO

Peringkat Keterangan

AAA Efek utang yang peringkatnya paling tinggi dan beresiko paling rendah yang didukung oleh

kemampuan obligor yang superior relatif dibanding

entitas Indonesia lainnya untuk memenuhi

kewajiban jangka panjangnya sesuai dengan

perjanjian.

20

kemampuan obligor yang sangat kuat untuk

memenuhi kewajiban financial jangka panjangnya

sesuai dengan perjanjian, relatif dibanding dengan

entitas Indonesia lainnya. Dan tidak mudah

dipengaruhi oleh perubahan keadaan.

A Efek utang yang beresiko investasi rendah dan memiliki kemampuan dukungan obligor yang kuat

dibanding entitas Indonesia lainnya untuk

memenuhi kewajiban financialnya sesuai dengan

perjanjian namun cukup peka terhadap perubahan

yang merugikan.

BBB Efek utang yang beresiko investasi cukup rendah didukung oleh kemampuan obligor yang memadai,

relatif dibanding entitas Indonesia lainnya untuk

memenuhi kewajiban financialnya sesuai dengan

perjanjian namun kemampuan tersebut dapat

diperlemah oleh perubahan keadaan bisnis dan

perekonomian yang merugikan.

BB Efek utang yang menunjukkan dukungan

kemampuan obligor yang agak lemah relatif

disbanding entitas Indonesia lainnya untuk

21

sesuai dengan perjanjian serta peka terhadap

keadaan bisnis dan perekonomian yang tidak

menentu dan merugikan.

B Efek utang yang menunjukkan parameter

perlindungan yang sangat lemah. Walaupun obligor

masih memiliki kemampuan untuk memenuhi

kewajiban financial jangka panjangnya, namun

adanya perubahan keadaan bisnis dan

perekonomian yang merugikan akan memperburuk

kemampuan tersebut untuk memenuhi kewajiban

financialnya.

CCC Efek utang yang tidak mampu lagi memenuhi kewajiban financialnya serta hanya bergantung

kepada perbaikan keadaan eksternal.

D Efek utang yang macet atau emitennya sudah berhenti berusaha.

Sumber : (PEFINDO,1996)

2.1.5 Ukuran Perusahaan (size)

Ukuran perusahaan adalah rata–rata total penjualan bersih untuk tahun yang

bersangkutan sampai beberapa tahun. Dalam hal ini penjualan lebih besar daripada

22

pajak. Sebaliknya jika penjualan lebih kecil daripada biaya variabel dan biaya tetap

maka perusahaan akan menderita kerugian (Brigham dan Houston 2001).

Ukuran perusahaan merupakan proksi volatilitas operasional dan inventory

cotrolability yang seharusnya dalam skala ekonomis besarnya perusahaan

menunjukkan pencapaian operasi lancar dan pengendalian persediaan (Mukhlasin,

2002).

Sedangkan menurut Ferry dan Jones (dalam Sujianto, 2001), ukuran perusahaan

menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva,

jumlah penjualan, rata–rata total penjualan dan rata–rata total aktiva. Jadi, ukuran

perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan.

Keadaan yang dikehendaki oleh perusahaan adalah perolehan laba bersih sesudah

pajak karena bersifat menambah modal sendiri. Laba operasi ini dapat diperoleh jika

jumlah penjualan lebih besar daripada jumlah biaya variabel dan biaya tetap. Agar

laba bersih yang diperoleh memiliki jumlah yang dikehendaki maka pihak

manajemen akan melakukan perencanaan penjualan secara seksama, serta dilakukan

pengendalian yang tepat, guna mencapai jumlah penjualan yang dikehendaki.

Manfaat pengendalian manajemen adalah untuk menjamin bahwa organisasi telah

melaksanakan strategi usahanya dengan efektif dan efisien.

Menurut Riyanto (1995), suatu perusahaan yang besar yang sahamnya tersebar sangat

luas, setiap perluasan modal saham hanya akan mempunyai pengaruh yang kecil

23

dominan terhadap perusahaan bersangkutan. Sebaliknya, perusahaan yang kecil,

dimana sahamnya tersebar hanya di lingkungan kecil, penambahan jumlah saham

akan mempunyai pengaruh yang besar terhadap kemungkinan hilangnya kontrol

pihak dominan terhadap perusahaan yang bersangkutan.

Dengan demikian, maka perusahaan yang besar akan lebih berani mengeluarkan

saham baru dalam memenuhi kebutuhan untuk membiayai pertumbuhan penjualan

dibandingkan dengan perusahaan yang kecil.

Francis (1986), Elton (1995) serta Fama dan French (1995) dalam Panjaitan, dkk (2004) berpendapat bahwa perusahaan yang mempunyai nilai skala kecil cenderung

kurang menguntungkan dibandingkan dengan perusahaan yang berskala besar.

Perusahaan kecil hanya memiliki faktor-faktor pendukung untuk memproduksi

barang dengan jumlah terbatas. Oleh karena itu, perusahaan yang berskala kecil

mempunyai risiko yang lebih besar daripada perusahaan besar. Perusahaan yang

mempunyai risiko yang besar biasanya menawarkan return yang besar untuk menarik

investor.

Miswanto dan Husnan (1999) dalam penelitiannya mengenai pengaruh ukuran

perusahaan pada risiko bisnis menemukan bahwa besar kecilnya perusahaan

mempengaruhi risiko bisnis. Dari penelitiannya diperoleh bukti empiris bahwa

perusahaan kecil memiliki risiko dan return yang lebih tinggi dibanding perusahaan

24

Selain itu McKeown et al. (1991) mengatakan bahwa perusahaan besar lebih banyak

menawarkan fee audit tinggi daripada yang ditawarkan oleh perusahaan kecil. Dalam

kaitannya mengenai kehilangan fee audit yang signifikan tersebut, menyebabkan

auditor mungkin menjadi ragu untuk mengeluarkan opini audit going concern pada

perusahaan besar.

Tetapi adal hal ini Mutcler et al. (1997) menyatakan bahwa dalam penelitian

faktor-faktor yang berpengaruh terhadap laporan audit pada perusahaan yang gulung tikar

terdapat bukti empiris bahwa ada hubungan negatif antara ukuran perusahaan dengan

penerimaan opini audit going concern.

2.1.6 Profitabilitas

Menurut Budianas (2013) Profitabilitas merupakan kemampuan yang dicapai oleh

perusahaan dalam satu periode tertentu. Dasar penilaian profitabilitas adalah laporan

keuangan yang terdiri dari laporan neraca dan rugi-laba perusahaan. Berdasarkan

kedua laporan keuangan tersebut akan dapat ditentukan hasil analisis sejumlah rasio

dan selanjutnya rasio ini digunakan untuk menilai beberapa aspek tertentu dari

operasi perusahaan.

Analisis profitabilitas bertujuan untuk mengukur kemampuan perusahaan dalam

memperoleh laba, baik dalam hubungannya dengan penjualan, assets, maupun modal

sendiri. Jadi hasil profitabilitas dapat dijadikan sebagai tolak ukur ataupun gambaran

tentang efektivitas kinerja manajemen ditinjau dari keuntungan yang diperoleh

25

seperti neraca, laporan rugi-laba dan cash flow dianalisis dengan menggunakan alat

analisis yang sesuai dengan kebutuhan analis. Alat analisis keuangan antara lain :

analisis sumber dan penggunaan dana, analisis perbandingan, analisis trend, analisis

Lavarege, analisis break even, analisis rasio keuangan dan lain-lain.

Rasio merupakan salah satu metode untuk menilai kondisi keuangan perusahaan

berdasarkan perhitungan-perhitungan rasio atas dasar analisis kuantitatif, yang

menunjukkan hubungan antara satu unsur dengan unsur yang lainnya dalam laporan

rugi-laba dan neraca. Di samping itu juga, dipergunakan rasio-rasio finansial

perusahaan yang memungkinkan untuk membandingkan rasio suatu perusahaan

dengan perusahaan lain yang sejenis atau dengan rasio rata-rata industri.

Rasio ini bertujuan untuk mengukur kemampuan perusahaan dalam menghasilkan

laba. Menurut Suad dan Enny (1998 : 74), rasio profitabilitas yaitu, margin laba atas

penjualan, hasil pengembalian modal, dan hasil pengembalian modal sendiri.

Menurut Sartono (2002:120), profitabilitas adalah kemampuan perusahaan

memperoleh laba dalam hubungannnya dengan penjualan, total aktiva maupun modal

sendiri.

Sedangkan menurut Mamduh dan Halim (2000:83) rasio profitabilitas

adalah rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan

(profitabilitas) pada tingkat penjualan, asset, dan modal saham tertentu. Investasi

dalam bentuk obligasi secara langsung sebenarnya tidak terpengaruh oleh

profitabilitas perusahaan, karena berapapun besarnya profit yang mampu dihasilkan

26

ditentukan. Akan tetapi para analis tetap tertarik terhadap profitabilitas perusahaan

karena profitabilitas mungkin merupakan satu-satunya indikator yang paling baik

mengenai kesehatan keuangan perusahaan (Tandelilin (1991:76)).

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan menghasilkan laba dan juga untuk mengetahui efektifitas perusahaan

dalam mengelola sumber-sumber yang dimilikinya.

2.1.7 Likuiditas

Likuiditas perusahan, menunjukkan kemampuan perusahaan untuk membayar

kewajiban finansial jangka pendek tepat pada waktunya. Likuiditas perusahaan

ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah

menjadi kas yang meliputi kas, surat berharga, piutang, persediaan. Dari aktiva lancar

tersebut, persediaan merupakan aktiva lancar yang paling kurang liquid dibanding

dengan yang lainnya. Semakin tinggi rasio likuditas ini berarti semakin besar

kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek

(Sartono, 2005). Dalam penelitian yang dilakukan oleh Carson dan Scott (1997) serta

Bouzoita dan Young (1998) dalam Purnomo (2005) menemukan adanya hubungan

antara likuiditas dengan cerdit rating. Semakin tinggi likuiditas perusahaan maka

semakin baik peringkat perusahaan tersebut. rasio likuiditas dapat dihitung dengan

menggunakan current ratio digunakan untuk mengukur kemampuan perusahaan

dalam membayar kewajiban yang harus segera dipenuhi dengan aktiva lancar yang

27

Menurut Mamduh dan Halim (2000:77), rasio likuiditas mengukur kemampuan

likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif

terhadap hutang lancarnya (hutang dalam hal ini merupakan kewajiban perusahaan).

Analis keuangan dapat menggunakan beberapa rasio likuiditas untuk menilai apakah

perusahaan mempunyai kemampuan untuk membayar kewajiban-kewajibannya yang

segera jatuh tempo ( Tandelilin (1991:74)).

Salah satu alat yang dipakai untuk mengukur likuiditas adalah dengan menggunakan

rasio lancar (current ratio). Perusahaan yang mampu memenuhi kewajiban

keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan likuid

dan mempunyai aktiva lancar lebih besar daripada hutang lancarnya (Almalia, 2007).

2.1.8 Leverage

Rasio leverage atau rasio solvabilitas merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya, berapa

besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya.

Dalam arti luas dikatakan bahwa rasio leverage digunakan untuk mengukur

kemampuan perusahaan untuk membayar seluruh kewajibannya baik jangka pendek

maupun jangka panjang apabila perusahaan dilikuidasi (Kasmir, 2009:112). Menurut

28

1) Dengan memperoleh dana melalui utang, para pemegang saham dapat

mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus

membatasi investasi yang mereka berikan.

2) Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai suatu

batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal yang

diberikan oleh pemegang saham, maka semakin kecil risiko yang harus dihadapi

kreditor.

3) Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil

pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari

modal pemilik akan diperbesar, atau “diungkit” (leveraged). Salah satu alat yang dipakai untuk mengukur leverage adalah dengan menggunakan debt to equity ratio.

Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas.

Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam

(kreditor) dengan pemilik perusahaan. Dengan kata lain rasio ini untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. Semakin besar

leverage perusahaan, semakin besar risiko kegagalan perusahaan. 2.1.9 Jaminan (secure)

Tingkat resiko yang terkandung dalam sebuah obligasi dipengaruhi oleh jaminan.

Berdasarkan obligasi tersebut, obligasi dibedakan atas obligasi yang dijamin dan

29

Menurut Widya (2005) debenture atau unsecured bond adalah suatu obligasi yang

tidak dijamin dengan kekayaan tertentu tetapi dengan kekayaan penerbitnya secara

umum. Sedangkan corporate bond mempunyai klaim umum atas asset bisnis dari

perusahaan, asset penjamin obligasi memegang prioritas klaim yang paling tinggi atas

aset spesifik dari penerbit. Apabila obligasi dijamin dengan asset yang bernilai tinggi,

maka rating pun akan membaik.

Sedangkan menurut Efraim (1997:26) juga mengatakan bahwa utang obligasi bisa

merupakan obligasi dengan jaminan atau obligasi tanpa jaminan. Obligasi dengan

jaminan yaitu obligasi yang harus disertai dengan jaminan aktiva tertentu, misalnya

mortage bond yang dijamin dengan bangunan atau aktiva lain atau collateral bond yang dijamin dengan surat-surat berharga milik perusahaan lain yang dimiliki. Jenis

obligasi tanpa jaminan adalah junk bond yaitu obligasi yang memiliki tingkat bunga

sebab memiliki tingkat resiko kredit yang besar.

Sedangkan Dominick (2002) dalam Widya (2005) menyatakan bahwa asset yang

dijaminkan untuk obligasi maka ratingpun akan membaik sehingga obligasi tersebut

aman untuk diinvestasikan. Berdasarkan jaminan, obligasi dikelompokkan menjadi

obligasi yang dijamin dan obligasi yang tidak dijamin (debenture).

Menurut Brister et al. (1994) dalam Widya, (2005) menyatakan bahwa investor lebih

menyukai obligasi yang aman dibanding debenture. Investor lebih menyukai obligasi

30

2.2 Reputasi Auditor

Argumentasi yang mendasari dimasukkannya reputasi auditor adalah semakin tinggi

reputasi auditor maka semakin tinggi pula tingkat kepastian suatu perusahaan

sehingga semakin kecil kemungkinan perusahaan mengalami kegagalan.

Allen (1994) melakukan pengujian mengenai persepsi agen pemeringkat atas manfaat informasi akuntansi yang dinilai dengan pengujian hubungan antara informasi

akuntansi dan bond ratings. Dalam hal ini pengguna informasi keuangan merasa

bahwa auditor big 8 menyediakan kualitas audit yang lebih baik untuk perusahaan

dan pemerintah daerah (municipal). Analisis empiris mendukung hipotesis bahwa

audit big 8 berhubungan dengan kemampuan informasi akuntansi untuk memprediksi

secara akurat keputusan bond rating municipal. Hasilnya mengindikasikan bahwa

informasi akuntansi berhubungan dengan audit non big 8 yang tidak dapat untuk

memprediksi keputusan bond rating municipal lebih baik daripada random. Emiten

obligasi yang lemah namun dijamin oleh perusahaan yang kuat maka emiten diberi

rating yang kuat.

Allen (1994) menyatakan bahwa pengguna informasi keuangan merasa bahwa auditor big 8 menyediakan kualitas kredit yang lebih baik untuk perusahaan dan

pemerintah daerah. Dengan reputasi auditor yang baik maka akan memberikan hasil

audit yang dapat dipercaya. Sementara di Indonesia emiten yang diaudit oleh auditor

31

Menurut Nuryaman (2008) dalam Prasetiyo (2010) peran auditor eksternal yaitu

memberikan penilaian secara independen dan profesional atas keandalan dan

kewajaran penyajian laporan keuangan perusahaan. Auditor eksternal dapat menjadi

mekanisme pengendalian terhadap manajemen agar dapat menyajikan informasi

keuangan secara andal dan terbebas dari praktek kecurangan akuntansi.

Velury (2003) dalam Susilowati dan Sumarto (2010) menyatakan dari semua perusahaan yang menerbitkan obligasi, hampir semuanya diaudit oleh KAP big 4,

sehingga laporan keuangan yang diaudit oleh KAP big 4 lebih berkualitas. Dengan

begitu investor dapat mengetahui kemampuan perusahaan dalam membayar

kewajiban-kewajibannya. yang berdampak pada obligasi yang aman untuk

diinvestasikan sehingga peringkat obligasi perusahaan dapat meningkat.

2.3 Penelitian Terdahulu

No Peneliti Hasil Penelitian

1 Almilia dan devi

(2007)

Penelitian ini menemukan bahwa pada teknik

analisis data menggunakan analisisi regresi logistik.

Variabel yang secara statistik signifikan dalam

model ini dan merupakan variabel yang paling

dominan untuk memprediksi peringkat obligasi

perusahaan manufaktur di Bursa Efek Jakarta

adalah variabel Likuiditas berpengaruh negatif yang

32

2 Magreta dan

Nurmayanti (2009)

Penelitian ini menemukan bahwa profitabilitas

berpengaruh positif signifikan dan jaminan (scure)

yang berpengaruh negatif signifikan dalam

menentukan peringkat obligasi.

3 Susilowati dan

Sumarto (2010)

Dari hasil penelitian Likuiditas berpengaruh positif

signifikan terhadap peringkat obligasi.

4 Adrian (2011) Penelitian ini menghasilkan bahwa likuiditas dan

umur obligasi berpengaruh positif terhadap

peringkat obligasi pada perusahaan manufaktur

yang terdaftar di perusahaan BEI.

5 Yuliana dkk. (2011) Peneliti menemukan bahwa profitability

berpengaruh positif signifikan sedangkan size,

Jaminan (scure), Reputasi Auditor secara

bersama-sama berpengaruh negative signifikan terhadap

prediksi peringkat obligasi pada perusahaan

keuangan yang terdaftar di BEI.

6 Sari dkk. (2011) Hasil penelitian menemukan bahwa ukuran

perusahaan (size), jaminan (secure) dan reputasi

auditor berpengaruh positif sedangkan likuiditas

berpengaruh negative terhadap peringkat obligasi di

33

7 Pertiwi (2013) Hasil penelitin ini menemukan bahwa leverage

jaminan (secure) berpengaruh positif signifikan

terhadap peringkat obligasi di Bursa Efek Indonesia

(BEI).

8 Winardi (2013) Hasil penelitian ini mengindikasikan bahwa ukuran

perusahaan berpengaruh positif signifikan terhadap

prediksi peringkat obligasi sedangkan reputasi

auditor berpengaruh negatif signifikan terhadap

prediksi peringkat obligasi.

9 Nurhidayati (2013) Penelitian ni menemukan bahwa likuiditas dan

reputasi auditor berpengaruh positif terhadap

peringkat obligasi sedangkan ukuran perusahaan

(size) berpengaruh negative terhadap peringkat obligasi yang terdaftar di Bursa Efek Indonesia

(BEI).

10 Septyawanti (2013) Hasil penelitian menemukan bahwa profitabilitas

dan leverage berpengaruh negatif terhadap

34

2.4 Model Penelitian

2.5 Pengembangan Hipotesis

2.5.1 Pengaruh Size Perusahaan terhadap Peringkat Obligasi

Menurut Elton (1995) perusahaan-perusahaan besar kurang beresiko dibandingkan

perusahaan-perusahaan kecil karena perusahaan kecil memiliki resiko yang lebih

besar. Apabila semakin besar perusahaan, potensi mendiversifikasikan resiko non

systematic-nya juga semakin besar sehingga membuat resiko obligasi perusahaan

tersebut menurun.

Ogden (1987) dalam Widya (2005) berpendapat bahwa karena total utang dan ukuran perusahaan mempunyai korelasi yang kuat dan positif, ukuran perusahaan juga bisa

digunakan sebagai proksi untuk mengukur likuiditas. Pada umumnya perusahaan

yang besar akan memberikan peringkat yang baik (investment grade) Disamping itu, Keuangan:

1. Size

2. Profitabilitas 3. Likuiditas

4. leverage PERINGKAT OBLIGASI

dan Nonkeuangan :

1. jaminan

35

ukuran perusahaan juga bisa mempunyai korelasi terhadap tingkat resiko

kebangkrutan atau kegagalan sehingga dapat mempengaruhi rating obligasi.

Menurut Nurhidayati (2013) perusahaan dengan aset yang besar sebagian besar

berasal dari hutang sehingga kondisi demikian akan memberatkan perusahaan dengan

meningkatnya beban pembiayaan perusahaan terhadap hutang tersebut. Hal ini akan

menurunkan rating obligasi perusahaan.

Berdasarkan analisis dan temuan penelitian diatas, maka hipotesis penelitian ini

dirumuskan sebagai berikut:

H1 : Ukuran perusahaan (size) berpengaruh positif signifikan terhadap peringkat

obligasi perusahaan

2.5.2 Pengaruh Profitabilitas Perusahaan terhadap Peringkat Obligasi

Menurut Sartono (2002:120), profitabilitas adalah kemampuan perusahaan

memperoleh laba dalam hubungannnya dengan penjualan, total aktiva maupun modal

sendiri.

Menurut Bouzoita & Young (1998) menyatakan semakin tinggi tingkat profitabilitas

perusahaan maka semakin rendah risiko ketidakmampuan membayar (default)

semakin baik peringkat yang diberikan terhadap perusahaan tersebut. Hasil penelitian

yang dilakukan oleh Kie, Lina (2010), profitabilitas secara signifikan dapat

36

Menurut Putri (2010) pada hasil penelitiannya mengatakan bahwa profitabilitas tidak

mempengaruhi peringkat obligasi pada perusahaan secara signifikan.

Berdasarkan uraian diatas, maka hipotesis penelitian ini adalah:

H2: Profitability berpengaruh positif signifikan terhadap peringkat obligasi

perusahaan

2.5.3 Pengaruh Likuiditas Perusahaan terhadap Peringkat Obligasi

Pengaruh Likuiditas Perusahaan terhadap Peringkat Obligasi. Menurut Sartono

(2002:116), likuiditas adalah kemampuan perusahaan untuk membayar kewajiban

financial jangka pendek tepat pada waktunya.

Salah satu alat yang dipakai untuk mengukur likuiditas adalah dengan menggunakan

rasio lancar (current ratio). Perusahaan yang mampu memenuhi kewajiban

keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan likuid

dan mempunyai aktiva lancar lebih besar daripada hutang lancarnya (Almalia, 2007).

Burton et al (2000) menyatakan bahwa tingkat likuiditas yang tinggi akan

menunjukkan kuatnya kondisi keuangan perusahaan sehingga secara financial akan

mempengaruhi prediksi peringkat obligasi.

Maharti (2011) berdasarkan hasil penelitiannya mengatakan bahwa faktor keungan

tidak berpengaruh secara signifikan terdap peringkat obligaasi perusahaan

37

Berdasarkan uraian diatas, maka hipotesis penelitian ini adalah:

H3 : Likuiditas berpengaruh positif signifikan pada peringkat obligasi Perusahaan

2.5.4 Pengaruh Leverage terhadap Peringkat Obligasi

Rasio leverage menunjukkan proporsi penggunaan utang untuk membiayai investasi

terhadap modal yang dimiliki. Rendahnya nilai rasio leverage dapat diartikan bahwa

hanya sebagian kecil aktiva didanai dengan utang dan semakin kecil risiko kegagalan

perusahaan. Perusahaan dengan tingkat leverage yang tinggi cenderung memiliki

kemampuan yang rendah dalam memenuhi kewajibannya (yuliana dkk., 2011:6).

Dengan demikian, semakin rendah leverage perusahaan maka akan semakin tinggi

peringkat yang diberikan pada perusahaan. (Raharja & Sari, 2008) menyatakan bahwa

leverage berpengaruh negatif terhadap rating obligasi. Semakin rendah nilai rasio,

maka semakin kecil aktiva yang didanai dengan utang. Tingkat leverage yang tinggi

kurang baik karena tanggungan beban bunga utang. Apabila tingkat leverage yang

tinggi (extreme leverage) menyebabkan perusahaan tidak mampu melunasi seluruh

kewajibannya (termasuk obligasi), maka peringkat obligasi perusahaan menjadi

kurang baik.

Menurut Pertiwi (2013) mengatakan bahwa leverage berpengaruh secara signifikan

terhadap peringkat obligasi disuatu perusahaan. Dengan demikian, hasil temuan

38

bernilai positif yang berarti semakin besar DER berarti semakin baik peringkat

obligasi yang diperoleh.

Berdasarkan uraian diatas, maka hipotesis penelitian ini adalah:

H4: Leverage berpengaruh negatif terhadap prediksi peringkat obligasi.

2.5.5 Pengaruh Jaminan (secure) terhadap Peringkat Obligasi

Tingkat resiko yang terkandung dalam sebuah obligasi dipengaruhi oleh jaminan.

Berdasarkan obligasi tersebut, obligasi dibedakan atas obligasi yang dijamin dan

tidak dijamin.

Menurut Widya (2005) debenture atau unsecured bond adalah suatu obligasi yang

tidak dijamin dengan kekayaan tertentu tetapi dengan kekayaan penerbit nya secara

umum. Sedangkan corporate bond mempunyai klaim umum atas asset bisnis dari

perusahaan, asset penjamin obligasi memegang prioritas klaim yang paling tinggi atas

aset spesifik dari penerbit. Apabila obligasi dijamin dengan asset yang bernilai tinggi,

maka ratingpun akan membaik.

Sedangkan Dominick (2002) dalam Widya (2005) menyatakan bahwa asset yang

dijaminkan untuk obligasi maka ratingpun akan membaik sehingga obligasi tersebut

aman untuk diinvestasikan. Berdasarkan jaminan, obligasi dikelompokkan menjadi

39

Menurut Brister et al. (1994) dalam Widya, (2005) menyatakan bahwa investor lebih

menyukai obligasi yang aman dibanding debenture. Investor lebih menyukai obligasi

dengan jaminan dikarenakan untuk mengurangi risiko default obligasi.

Menurut Almilia dan devi (2007) mengatakan bahwa jaminan (secure) tidak

berpengaruh secara signifikan terhadap peringkat obligasi disuatu perusahaan perlu

ada proksi khusus untuk dapat mendapatkan hasil yang signifikan.

Berdasarkan uraian diatas, maka hipotesis penelitian ini adalah:

H5 : Jaminan (secure) berpengaruh positif signifikan terhadap peringkat obligasi

perusahaan

2.5.6 Pengaruh Reputasi Auditor terhadap Peringkat Obligasi

Argumentasi yang mendasari dimasukkannya reputasi auditor adalah semakin tinggi

reputasi auditor maka semakin tinggi pula tingkat kepastian suatu perusahaan

sehingga semakin kecil kemungkinan perusahaan mengalami kegagalan.

Menurut Nuryaman (2008) dalam Prasetiyo (2010) peran auditor eksternal yaitu

memberikan penilaian secara independen dan profesional atas keandalan dan

kewajaran penyajian laporan keuangan perusahaan. Auditor eksternal dapat menjadi

mekanisme pengendalian terhadap manajemen agar dapat menyajikan informasi

keuangan secara andal dan terbebas dari praktek kecurangan akuntansi.

40

sehingga laporan keuangan yang diaudit oleh KAP big 4 lebih berkualitas. Dengan

begitu investor dapat mengetahui kemampuan perusahaan dalam membayar

kewajiban-kewajibannya. yang berdampak pada obligasi yang aman untuk

diinvestasikan sehingga peringkat obligasi perusahaan dapat meningkat.

Maharti (2011) mengatakan dalam hasil penelitian memaparkan bahwa reputasi

auditor tidak berpengaruh signifikan terhadap peringkat obligasi perusahaan.

Berdasarkan uraian tersebut, maka dapat dikembangkan hipotesis sebagai berikut:

H6 : Reputasi Auditor berpengaruh positif signifikan terhadap peringkat obligasi

41

BAB III

METODOLOGI PENELITIAN

3.1 Teknik Pengumpulan Data

3.1.1 Jenis Data

Dalam penelitian ini data yang digunakan adalah data sekunder. Data sekunder adalah

data yang diperoleh dalam bentuk yang sudah jadi berupa publikasi, data sudah

dikumpulkan oleh pihak instansi lain ( Supranto,1991). Data sekunder yang

digunakan berasal dari sumber eksternal, yaitu data laporan keuangan perusahaan.

3.1.2 Sumber Data

Data-data yang digunakan dalam penelitian ini bersumber dari :

1. Laporan keuangan Perusahaan Non-keuangan pada IDX (Indonesia Stock

Exchanges) tahun 2010-2013

2. Indonesian Capital Market Directory (ICMD) pada IDX (Indonesia Stock Exchanges) tahun 2010-2013

3. Lembaga pemeringkat obligasi dari PT. PERINDO

3.1.3 Metode Pengumpulan Data

Dalam penelitian ini, data-data yang diperlukan dikumpulkan dengan metode studi

pustaka dan dokumentasi. Studi pustaka dilakukan dengan literature, jurnal, maupun

media tertulis lain yang berkaitan dengan topik pembahasan dalam penelitian ini.

42

data dokumenter seperti laporan keuangan tahunan perusahaan yang menjadi sampel

penelitian.

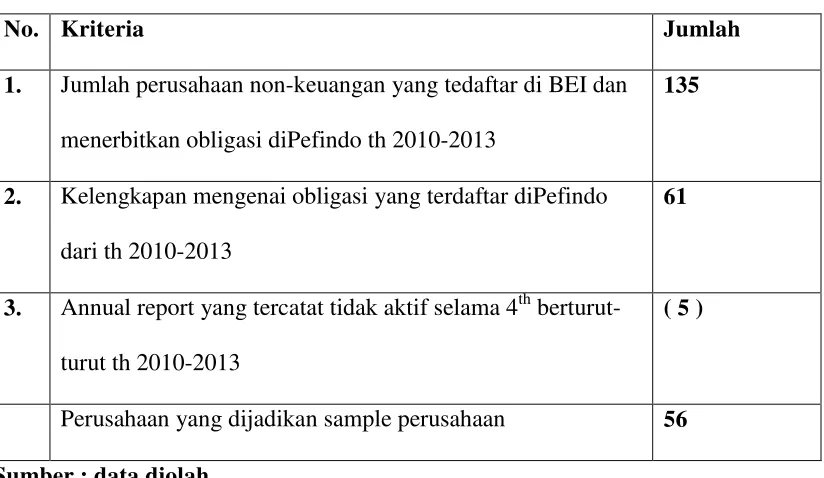

3.1.4 Populasi dan Sampel

3.1.4.1 Populasi

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai

karakteristik tertentu (Indriantoro dan Supomo, 1999: 115). Populasi dalam penelitian

ini adalah laporan keuangan dari sektor Non-keuangan yang terdaftar di BEI tahum

2010-2013.

3.1.4.2 Sampel

Adapun metode pengambilan sampel yang digunakan dalam penelitian ini adalah

metode pemilihan sampel berdasarkan pertimbangan (Judgement Sampling). Metode

ini menurut Indriantoro dan Supomo (1999:131) merupakan bagian dari pemilihan

sampel bertujuan (purposive sampling) yang bagian dari metode pemilihan sampel

nonprobabilitas. Adapun pertimbangan peneliti dalam menentukan sampel adalah

sebagai berikut:

1. Jumlah perusahaan non-keuangan yang tedaftar di BEI dan menerbitkan

obligasi diPefindo th 2010-2013

2. Menyediakan laporan tahunan lengkap selama tahun 2010-2013.

3. Perusahaan yang memiliki kelengkapan data mengenai Obligasi di Lembaga

43

Tabel 3.1 Proses seleksi sample penelitian

No. Kriteria Jumlah

1. Jumlah perusahaan non-keuangan yang tedaftar di BEI dan menerbitkan obligasi diPefindo th 2010-2013

135

2. Kelengkapan mengenai obligasi yang terdaftar diPefindo dari th 2010-2013

61

3. Annual report yang tercatat tidak aktif selama 4th berturut-turut th 2010-2013

( 5 )

Perusahaan yang dijadikan sample perusahaan 56 Sumber : data diolah

Dari kriteria diatas terdapat 56 perusahaan penerbit obligasi yang akan dijadikan

sample penelitian dari kurun waktu 2010-2013.

3.2 Pengukuran Variabel

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif, dimana dalam

penelitian ini peneliti menggunakan angka-angka dalam menghitung proksi-proksi

variabel-variabelnya.

3.2.1 Variabel Dependen

Menurut Adrian (2011) Variabel dependen dalam penelitian ini adalah peringkat

obligasi. Variabel ini dilihat berdasarkan peringkat yang dikeluarkan oleh PEFINDO

yang secara umum terbagi menjadi dua yaitu investment grade (AAA, AA, A,