i

PENGARUH TOTAL QUALITY MANAGEMENT TERHADAP KINERJA

MANAJERIAL DENGAN SISTEM PENGUKURAN KINERJA DAN SISTEM PENGHARGAAN SEBAGAI VARIABEL MODERATING (Studi Empiris pada Staf Akuntansi Perusahaan Jasa di Wilayah Jakarta

dan Tangerang)

Oleh: Hikmah Hasanah NIM: 109082000029

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH TOTAL QUALITY MANAGEMENT TERHADAP KINERJA MANAJERIAL DENGAN SISTEM PENGUKURAN KINERJA DAN

SISTEM PENGHARGAAN SEBAGAI VARIABEL MODERATING (Studi Empiris pada Staf Akuntansi Perusahaan Jasa di Wilayah Jakarta

dan Tangerang)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (SE)

Oleh: Hikmah Hasanah NIM: 109082000029

Di Bawah Bimbingan

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Senin 29 Juli 2013 telah dilakukan Ujian Komprehensif atas mahasiswa: 1. Nama : Hikmah Hasanah

2. NIM : 109082000029 3. Jurusan : Akuntansi

4. Judul Skripsi :“Pengaruh Total Quality Management terhadap Kinerja Manajerial dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan sebagai Variabel Moderating (Studi Empiris pada Staf Akuntansi Perusahaan Jasa di Wilayah Jakarta dan Tangerang)”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa di atas dinyatakan lulus dan diberikan kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 29 Juli 2013

1. Zuhairan Yunmi Yunan., M.Sc NIP. 19800416 200912 1 002

2. Dr. Rini., Ak. CA

NIP. 19760315 200501 2 001

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Rabu 18 September 2013 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Hikmah Hasanah

2. NIM : 109082000029 3. Jurusan : Akuntansi

4. Judul Skripsi :“Pengaruh Total Quality Management terhadap Kinerja Manajerial dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan sebagai Variabel Moderating (Studi Empiris pada Staf Akuntansi Perusahaan Jasa di Wilayah Jakarta dan Tangerang)”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 18 September 2013

1. Yulianti, SE.,M.Si

NIP. 19820318 201101 2 001

2. Hepi Prayudiawan, SE, Ak.,MM NIP. 19720516 200901 1 006

3. Fitri Damayanti., M.Si NIP. 19810731 200604 2 003

4. Dr. Rini., Ak. CA

NIP. 19760315 200501 2 002

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama Mahasiswa : Hikmah Hasanah Nomor Induk Mahasiswa : 109082000029

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jikalau kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat mempertanggungjawabkan, ternyata memang ditemui bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Hikmah Hasanah

Tempat dan Tanggal Lahir : Jakarta, 23 Februari 1992

Jenis Kelamin : Perempuan

Nama Ayah : Lukman

Nama Ibu : Wiwik Indrati

Anak ke : 2 dari 2 bersaudara

Alamat : Komplek Pinang Indah, Jalan Hidup Baru V Blok A49B No 11 RT 008 RW 01 Pinang Tangerang 15145

Nomor Telepon : 0896- 52044675 / 0812-84481379

Email : [email protected]

II. RIWAYAT PENDIDIKAN

1997-2003 : SD Negeri Bojong 2, Tangerang 2003-2006 : SMP Negeri 3 Ciledug, Tangerang 2006-2009 : SMA Negeri 90, Jakarta

2009-2013 : S1 Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

vii

III. PENGALAMAN ORGANISASI

2007 : OSIS SMAN 90 Jakarta

2008 : Ketua Teater Sembilu SMAN 90 Jakarta 2009 : Peserta “Paduan Suara Propesa” UIN Syarif

Hidayatullah Jakarta

THE INFLUENCE OF TOTAL QUALITY MANAGEMENT TO MANAGERIAL PERFORMANCE WITH PERFORMANCE MEASUREMENT SYSTEM AND REWARD SYSTEM AS MODERATED

VARIABLES

(Empirical Study at Accounting Staff Services Companies in Jakarta and Tangerang)

By: Hikmah Hasanah

ABSTRACT

The purpose of this research is to test empirically the influence of total quality management to managerial performance with performance measurement system and reward system as moderated variables, empirical study at accounting staff division in services companies in Jakarta and Tangerang.

The data was collected by distributing questionnaires with conveniences sampling to the respondents. Samples used in this study are staff at accounting division with a total sample of 7 services companies of 80 respondent. The method analysis used in this study is multiple regression analysis.

From the results of multiple regression, is one hypothesis that influence to managerial performance: 1) total quality management significantly influence on managerial performance. Meanwhile, two more hypothesis with moderated regression analysis is not influence to managerial performance, that is: 2) performance measurement system and TQM interaction have no significant influence to the managerial performance. 3) reward system and TQM interaction have no significant influence to the managerial performance.

ix

PENGARUH TOTAL QUALITY MANAGEMENT TERHADAP KINERJA

MANAJERIAL DENGAN SISTEM PENGUKURAN KINERJA DAN SISTEM PENGHARGAAN SEBAGAI VARIABEL MODERATING (Studi Empiris pada Staf Akuntansi Perusahaan Jasa di Jakarta dan

Tangerang)

Oleh: Hikmah Hasanah

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji secara empiris pengaruh total quality management terhadap kinerja manajerial dengan sistem pengukuran kinerja dan sistem penghargaan (reward) sebagai variabel moderating, studi empiris pada staf divisi akuntansi perusahaan jasa di Jakarta dan Tangerang.

Data disebar dan dikumpulkan dengan teknik convenience sampling kepada para responden. Sampel yang digunakan dalam penelitian ini adalah para staf di divisi akuntansi pada 7 perusahaan jasa dengan total 80 responden. Metode analisis yang digunakan adalah analisis regresi berganda.

Dari hasil regresi berganda, menghasilkan satu hipotesis yang menunjukkan pengaruhnya terhadap kinerja manajerial, yaitu: 1) TQM berpengaruh signifikan terhadap kinerja manajerial. Sementara itu, dari hasil analisis regresi moderasi menunjukkan dua hipotesis yang tidak berpengaruh terhadap kinerja manajerial, yaitu: 2) Interaksi TQM dan sistem pengukuran kinerja tidak berpengaruh signifikan terhadap kinerja manajerial, 3) Interaksi TQM dan sistem penghargaan (reward) tidak berpengaruh signifikan terhadap kinerja manajerial.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah, segala puji bagi Allah SWT, atas barokah yang selalu diberikan-Nya. Maka penulis dapat menyelesaikan skripsi ini dengan judul “Pengaruh Total Quality Management terhadap Kinerja Manajerial dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan sebagai Variabel Moderating”. Shalawat serta salam selalu tercurah kepada junjungan Nabi Muhammad SAW, Sang Teladan yang membawa kita ke zaman yang penuh dengan kebaikan.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai salah satu syarat dalam menempuh studi S1 untuk memperoleh gelar Sarjana Ekonomi pada jurusan Akuntansi Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya karya ini tidak terlepas dari bantuan dan doa, dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terima kasih sebesar-besarnya atas bantuan dan doa kepada:

1. Kedua orangtua saya yang sangat saya cintai, yang senantiasa memberikan kasih, sayang, doa dan dengan sabar memberikan semangat baik moral maupun materil kepada saya, karena tanpa mereka, saya tidak akan mampu menyelesaikan penelitian ini.

2. Kakak dan keponakan saya yang turut membantu dan menyemangati saya dalam menyelesaikan penelitian ini.

3. Kakak sepupu saya yang turut membantu saya dalam menyelesaikan penelitian ini serta keluarga besar yang telah mendoakan dan memberikan semangat.

4. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Jakarta.

5. Ibu Dr. Rini., Ak. CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Jakarta.

xi

7. Ibu Dr. Rini., Ak. CA, selaku Dosen Pembimbing 1 yang telah bersedia meluangkan waktunya dan dengan sabar memberikan bimbingan serta petunjuk yang sangat membanu saya dalam menyelesaikan penelitian ini. 8. Ibu Yessi Fitri, SE., Ak., M.Si., selaku Dosen Pembimbing 2 yang telah

menuntun dan mengarahkan dengan kesabaran dan penuh perhatian terhadap saya agar dapat menyelesaikan Skripsi ini dengan baik.

9. Seluruh penguji sidang komprehensif dan sidang skripsi yang telah sabar dalam menguji saya dan memberikan banyak masukan demi kemajuan penelitian ini.

10. Seluruh Dosen Fakultas Ekonomi dan Bisnis khususnya Jurusan Akuntansi, terima kasih atas ilmu-ilmu yang telah diberikan kepada saya yang menjadi bekal saya dalam mengarungi dunia kerja maupun dunia akademik lainnya. 11. Seluruh manajer dan staf divisi akuntansi Bank Syariah Mandiri, Bank

BCA, Aryaduta Hotel Jakarta, PT. Indokoneksi Investama, PT. Paradotama Cipta Sarana, PT. PLN (Persero) dan Mayapada Hospital yang telah saya jadikan sampel atas penelitian ini, atas partisipasi mereka lah sehingga penulis dapat melaksanakan penelitian ini dengan baik.

12. Fachri Bustomi, yang selalu setia menemani dan memberikan pertolongan disaat dibutuhkan, serta tiada henti memberikan semangat juga keceriaan kepada saya sampai penelitian ini selesai dibuat. Untuknya diucapkan banyak terima kasih.

13. Sahabat tercinta, Lira Azhimatinnur Riansah yang bersedia menjadi tempat berkeluh kesah, bersedia membantu, memberikan masukan, dan menemani saya hingga penelitian ini selesai dibuat.

14. Kedua sahabat tersayang, Chairunnisa Abidin dan Nurul Mauliya yang tiada henti memberikan semangat kepada saya sehingga saya bisa menyelesaikan penelitian ini.

16. Teman Akuntansi 2009, Melina dan Fadlun yang telah membantu saya dalam penelitian ini dan dengan sabar memberikan masukan kepada saya. 17. Seluruh teman-teman Akuntansi A 2009, khususnya konsentrasi akuntansi

manajemen dan seluruh teman Akuntansi 2009 yang telah memberikan doa dan semangat kepada saya sehingga saya mampu menyelesaikan penelitian ini. Sukses untuk kita semua.

18. Semua pihak yang tidak dapat disebutkan satu per satu yang telah membantu atas selesainya Skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna sehingga dengan senang hati, saya menerima segala kritik dan saran-saran yang sifatnya membangun dalam hubungannya dengan penulisan skripsi ini. Akhir kata, saya mengharapkan semoga Skripsi ini dapat bermanfaat bagi kita semua. Amin.

Wassalamu’alaikum Wr. Wb.

Jakarta, September 2013

xiii

DAFTAR ISI

Keterangan Halaman

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Skrispi ... v

Daftar Riwayat Hidup ... vi

Abstract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi ... xiii

Daftar Tabel ... xix

Daftar Gambar ... xx

Daftar Lampiran ... xxi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 10

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 13

a. Pengertian Total Quality Management ... 13

b. Karakteristik Total Quality Management ... 15

c. Konsep Total Quality Management ... 19

d. Prinsip Total Quality Management ... 20

e. Elemen Pendukung Total Quality Management ... 24

2. Sistem Pengukuran Kinerja ... 28

a. Pengertian Sistem Pengukuran Kinerja ... 28

b. Konsep Sistem Pengukuran Kinerja ... 31

c. Manfaat Sistem Pengukuran Kinerja ... 32

d. Karakteristik Sistem Pengukuran Kinerja yang Efektif ... 33

3. Sistem Penghargaan (reward) ... 34

a. Pengertian Sistem Penghargaan ... 34

b. Penggolongan Sistem Penghargaan ... 34

c. Penerapan Sistem Penghargaan ... 37

d. Kriteria untuk Mengevaluasi Sistem Penghargaan ... 37

e. Tujuan Sistem Penghargaan (Kompensasi) ... 38

4. Kinerja Manajerial ... 41

B. Penelitian Terdahulu ... 44

C. Kerangka Pikir ... 48

D. Keterkaitan antar Variabel dan Perumusan Hipotesis ... 50

1. Pengaruh Penerapan TQM terhadap Kinerja Manajerial ... 50

xv

3. Pengaruh Penerapan Interaksi TQM dan Sistem Penghargaan

terhadap Kinerja Manajerial ... 52

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 55

B. Metode Penentuan Sampel... 55

C. Metode Pengumpulan Data ... 56

D. Sumber Data ... 56

E. Jenis Data ... 57

F. Prosedur Penelitian ... 57

G. Metode Pengolahan Data ... 59

1. Statistik Deskriptif ... 59

2. Uji Kualitas Data ... 59

a. Uji Validitas ... 59

b. Uji Reliabilitas ... 60

3. Uji Asumsi Klasik ... 60

a. Multikolonieritas ... 60

b. Heteroskedastisitas ... 61

c. Uji Normalitas ... 62

4. Uji Hipotesis ... 62

a. Pengujian dengan Analisis Regresi Berganda ... 62

1) Penerapan TQM berpengaruh signifikan terhadap Kinerja Manajerial ... 63

(b) Uji Regresi Parsial (Uji t) ... 63

b. Pengujian dengan Analisis Regresi Moderasi (Moderated Regression Analysis- MRA) ... 64

1) Interaksi antara Penerapan TQM dan Sistem Pengukuran Kinerja berpengaruh signifikan terhadap Kinerja Manajerial ... 64

(a) Uji Koefisien Determinasi (R2) ... 64

(b) Uji Regresi Parsial (Uji t) ... 65

2) Interaksi antara Penerapan TQM dan Sistem Penghargaan berpengaruh signifikan terhadap Kinerja Manajerial ... 65

(a) Uji Koefisien Determinasi (R2) ... 65

(b) Uji Regresi Parsial (Uji t) ... 66

H. Operasional Variabel 1. TQM (Variabel Independen) ... 66

2. Sistem Pengukuran Kinerja (Variabel Moderating) ... 67

3. Sistem Penghargaan (Variabel Moderating) ... 67

4. Kinerja Manajerial (Variabel Dependen) ... 68

I. Tabel Operasional Variabel... 68

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sekilas Gambaran Umum Obyek Penelitian ... 72

1. Tempat dan Waktu Penelitian ... 72

xvii

a. Deskripsi Responden Berdasarkan Jenis Kelamin ... 74

b. Deskripsi Responden Berdasarkan Usia ... 74

c. Deskripsi Responden Berdasarkan Jenjang Pendidikan ... 75

d. Deskripsi Responden Berdasarkan Lama Kerja ... 76

B. Hasil Uji Instrumen Penelitian ... 76

1. Hasil Uji Statistik Deskriptif ... 76

2. Hasil Uji Kualitas Data ... 78

a. Hasil Uji Validitas ... 78

b. Hasil Uji Reliabilitas ... 81

3. Hasil Uji Asumsi Klasik ... 83

a. Hasil Uji Multikolonieritas... 83

b. Hasil Uji Heteroskedastisitas ... 84

c. Hasil Uji Normalitas... 86

4. Uji Hipotesis ... 88

a. Hasil Uji Regresi Berganda ... 88

1) Penerapan TQM berpengaruh signifikan terhadap Kinerja Manajerial ... 88

(a) Hasil Uji Koefisien Determinasi (R2) ... 88

(b) Hasil Uji Regresi Parsial (Uji t) ... 89

1) Interaksi antara Penerapan TQM dan Sistem

Pengukuran Kinerja berpengaruh signifikan terhadap

Kinerja Manajerial ... 91

(a) Hasil Uji Koefisien Determinasi (R2) ... 91

(b) Hasil Uji Regresi Parsial (Uji t) ... 92

2) Interaksi antara Penerapan TQM dan Sistem Penghargaan berpengaruh signifikan terhadap Kinerja Manajerial ... 94

(a) Hasil Uji Koefisien Determinasi (R2) ... 94

(b) Hasil Uji Regresi Parsial (Uji t) ... 94

BAB V PENUTUP A. Kesimpulan ... 97

B. Implikasi ... 98

C. Saran ... 100

DAFTAR PUSTAKA ... 101

xix

DAFTAR TABEL

No Keterangan Halaman

2.1 Penelitian Terdahulu ... 44

3.1 Operasional Variabel ... 69

4.1 Data Distribusi Sampel Penelitian ... 72

4.2 Data Sampel Penelitian ... 73

4.3 Karakteristik Responden ... 74

4.4 Hasil Uji Statistik Deskriptif ... 77

4.5 Hasil Uji Validitas TQM ... 78

4.6 Hasil Uji Validitas Sistem Pengukuran Kinerja ... 79

4.7 Hasil Uji Validitas Sistem Penghargaan ... 79

4.8 Hasil Uji Validitas Kinerja Manajerial ... 80

4.9 Hasil Uji Reliabilitas TQM ... 81

4.10 Hasil Uji Reliabilitas Sistem Pengukuran Kinerja ... 81

4.11 Hasil Uji Reliabilitas Sistem Penghargaan ... 82

4.12 Hasil Uji Reliabilitas Kinerja Manajerial ... 82

4.13 Hasil Uji Multikolonieritas ... 83

4,14 Hasil Uji Koefisien Determinasi (R2) Variabel X1 dan Y ... 88

4.15 Hasil Uji Statistik t Variabel X1 dan Y ... 89

4.16 Hasil Uji Koefisien Determinasi (R2) Variabel X1, X2 dan Y ... 91

4.17 Hasil Uji Statistik t Variabel X1, X2 dan Y... 92

4.18 Hasil Uji Koefisien Determinasi (R2) Variabel X1, X3 dan Y ... 94

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Manfaat Total Quality Management ... 24

2.2 Skema Kerangka Pemikiran ... 49

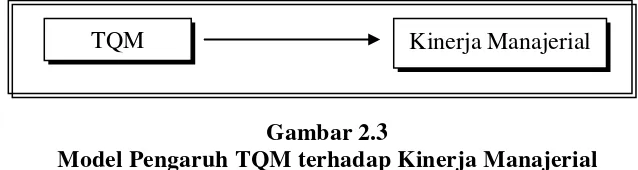

2.3 Model Pengaruh TQM terhadap Kinerja Manajerial ... 51

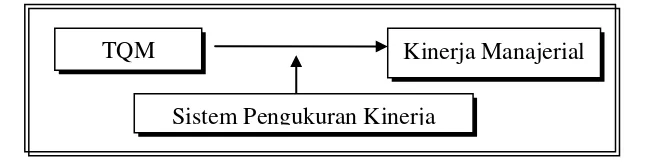

2.4 Model Pengaruh Interaksi antara TQM dan Sistem Pengukuran Kinerja terhadap Kinerja Manajerial ... 52

2.5 Model Pengaruh Interaksi antara TQM dan Sistem Penghargaan terhadap Kinerja Manajerial ... 54

4.1 Hasil Uji Heteroskedastisitas Menggunakan Grafik Scatterplot ... 85

4.2 Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 87

xxi

DAFTAR LAMPIRAN

No Keterangan Halaman

1 Surat Izin Penelitian ... 105

2 Kuesioner Penelitian ... 113

3 Surat Keterangan dari Perusahaan ... 121

4 Data dan Jawaban Responden ... 129

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perubahan lingkungan dari lingkup lokal menjadi global menyebabkan terjadinya perubahan dihampir semua sektor kehidupan. Adanya keharusan untuk penyesuaian situasi secara global, membuat manajer tidak hanya mengacu pada situasi lokal, nasional ataupun regional, namun harus mampu bersaing secara internasional. Sikap perusahaan untuk menghadapi hal ini hanya ada satu, yaitu ikut mengalami perubahan baik secara struktural maupun sumber daya yang dimiliki. Salah satu cara yang bisa ditempuh oleh perusahaan adalah dengan membenahi sumber daya manusia yang dimilikinya agar bisa bertahan dalam persaingan jangka panjang (Samuel, 2003:73).

Menurut Gasperz (2001:4), Indonesia sebagai negara yang sedang berkembang menuju ke negara industri perlu membangun sistem kualitas modern dan praktik manajemen kualitas terpadu di berbagai bidang kehidupan sebagai sesuatu yang dapat diandalkan untuk memenangkan kompetisi dalam pasar global. Dalam era teknologi maju seperti sekarang ini, tidak satupun perusahaan yang tidak terkena dampak globalisasi. Bukan hanya perusahaan besar dan multinasional, tetapi perusahaan kecil juga menghadapi persaingan global (Nasution, 1998 dalam Sutanto, 2000:1).

Munculnya ekonomi global ini juga mendorong setiap perusahaan untuk mengubah cara mereka dalam menjalankan bisnis. Kondisi persaingan yang dihadapi semakin memanas, sehingga bila mereka tidak sanggup bersaing, maka jalan menuju kebangkrutan terbentang luas. Salah satu cara terbaik dalam persaingan global adalah dengan menghasilkan suatu produk barang atau jasa dengan kualitas terbaik. Kualitas terbaik akan diperoleh dengan melakukan upaya perbaikan secara terus menerus terhadap kemampuan manusia, proses dan lingkungan. Penerapan TQM merupakan hal yang sangat tepat agar dapat memperbaiki kemampuan unsur-unsur tersebut secara berkesinambungan (Ismunawan, 2010:27).

3 and motion study) untuk pekerjaan manual. Beliau memperoleh gelar “Bapak Manajemen Ilmiah” (The Father of Scientific Management). Dalam bukunya tersebut Taylor menjelaskan beberapaelemen tentang teori manajemen, yaitu: 1) Setiap orang harus mempunyai tugas yang jelas dan harus diselesaikan dalam satu hari 2) Pekerjaan harus memiliki peralatan yang standar untuk menyelesaikan tugas yang menjadi bagiannya 3) Bonus dan intensif wajar diberikan kepada yang berprestasi maksimal 4) Penalti yang merupakan kerugian bagi pekerjaan yang tidak mencapai sasaran yang telah ditentukan (personal loss). Dalam hal ini, Taylor memisahkan perencanaan dari perbaikan kerja. Dengan demikian, dia memisahkan pekerjaan dari tanggung jawab untuk memperbaiki kinerja (Natha, 2008:2).

teknis, TQM juga menekankan pada pentingnya input namun mengembangkannya dari kompetensi teknis juga termasuk pentingnya motivasi orang dan kemampuannya untuk bekerja dalam tim dalam rangka memecahkan persoalan (Purwanto, 2002:1).

TQM merupakan suatu pendekatan dalam menjalankan usaha yang mencoba memaksimalkan daya saing organisasi melalui perbaikan terus menerus terhadap produk barang dan jasa, sumber daya manusia, proses dan lingkungannya, baik yang didorong oleh kekuatan eksternal maupun internal organisasi (Tjiptono dan Diana, 2001:328). Berdasarkan TQM, tolak ukur keberhasilan usaha bertumpu pada kepuasan pelanggan atas barang atau jasa yang diterimanya. Untuk dapat diperoleh dan mempertahankan kelangsungan hidup perusahaan dalam menghadapi persaingan bebas dan kompetitif, diperlukan suatu komitmen perusahaan yang mengarah kepada kepuasan pelanggan, dimana mutu merupakan faktor utama yang mempengaruhi pilihan konsumen untuk berbagai jenis produk dan jasa. Mutu juga merupakan sesuatu kekuatan yang dapat menghasilkan keberhasilan perusahaan (Prawirosentono, 2007:3).

5 tingkat lantai kerja (floor) karyawan. Dengan demikian jelas bahwa strategi mencapai tujuan TQM secara mendasar sejak awal harus dilaksanakan dengan komitmen penuh oleh para CEO beserta seluruh eselon manajemen puncak, kemudian menyusul semua tingkat manajemen madya dan manajemen operasional (Suprantiningrum, 2002:11).

Pada hakikatnya, TQM adalah sistem pengendalian mutu yang didasarkan pada filosofi bahwa memenuhi kebutuhan pelanggan dengan sebaik-baiknya adalah hal yang utama dalam setiap usaha, termasuk dalam kaitannya dengan pengelolaan organisasi pelayanan jasa. Implikasi pengertian dasar ini ialah bahwa organisasi yang bergerak di bidang pelayanan jasa dipandang sebagai industri jasa. Artinya, ada pelanggan-pelanggan yang harus dilayani dengan kadar yang bermutu. Definisi mutu dalam perusahaan jasa berpusat pada pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampaian untuk mengimbangi harapan pelanggan. Kualitas jasa adalah tingkat keunggulan untuk memenuhi keinginan pelanggan. Apabila jasa yang diterima sesuai dengan yang diharapakan, maka kualitas jasa dipersepsikan baik dan memuaskan. Jika jasa yang diterima melampaui harapan pelanggan, maka kualitas jasa dipersepsikan ideal. Sebaliknya jika jasa yang diterima lebih rendah daripada yang diharapkan, maka kualitas jasa dianggap buruk (Fandy dalam Hapsari, 2008:22).

pelanggan dan berakhir pada persepsi pelanggan. Hal ini berarti bahwa kualitas yang baik bukanlah berdasarkan persepsi penyediaan jasa, melainkan berdasarkan persepsi pelanggan (Hapsari, 2008:23).

Penerapan TQM dalam suatu perusahaan dapat memberikan beberapa manfaat utama yang pada gilirannya meningkatkan laba serta daya saing perusahaan yang bersangkutan. Penerapan TQM yang terencana dan terarah diharapkan dapat membantu dalam meningkatkan produktifitas dan kinerja karyawan (Poernomo, 2006:103).

Selain penerapan TQM, perusahaan juga perlu menerapkan sistem akuntansi manajemen sebagai mekanisme untuk memotivasi dan mempengaruhi perilaku karyawan dalam berbagai cara yang memaksimalkan kesejahteraan organisasi dan karyawan. Sistem akuntansi manajemen yang digunakan dalam penelitian ini meliputi sistem pengukuran kinerja dan sistem penghargaan (Narsa dan Yuniawati, 2003:19).

7 perusahaan tersebut melakukan pengukuran kinerja pada karyawannya maka perusahaan akan lebih meningkatkan kinerja pada karyawannya, sehingga dengan meningkatnya kinerja, maka mutu yang menjadi tujuan utama akan dapat tercapai (Ismunawan, 2010:27).

Sistem penghargaan (reward) penting diterapkan di perusahaan agar memotivasi para karyawannya karena penghargaan yang diberikan oleh perusahaan sangat mempengaruhi produktivitas dan tendensi para karyawan untuk tetap bersama organisasi atau mencari pekerjaan lainnya. Semakin besar perhatian perusahaan terhadap kebutuhan karyawannya maka perusahaan tersebut akan mendapat timbal balik yang sesuai, yaitu maksimalisasi dalam produktivitas kerja (Narsa dan Yuniawati, 2003:19).

Apabila harapan para karyawan mengenai kompensasi yang demikian dapat diwujudkan oleh perusahaan, maka para karyawan akan merasa diperlakukan secara adil oleh perusahaan. Menurut Siagian (1995) dalam Muljani (2002:111), rasa keadilan dapat membuat karyawan menjadi puas terhadap kompensasi yang diterimanya. Sebaliknya, pihak perusahaan juga berharap bahwa kepuasan yang dirasakan oleh karyawan akan mampu memotivasi karyawan tersebut untuk meningkatkan kinerjanya, sehingga tujuan perusahaan dapat tercapai. Apabila hal ini dapat terwujud, sebenarnya bukan hanya tujuan perusahaan yang tercapai, namun kebutuhan karyawan juga akan terpenuhi.

bahwa kompensasi yang mereka terima tidak sebanding dengan hasil kerja mereka dan tujuan untuk meningkatkan kinerja manajerial tidak tercapai. Kompensasi yang diterima dapat berupa finansial yaitu bentuk gaji, upah, bonus, komisi, asuransi karyawan, bantuan sosial, tunjangan libur atau cuti maupun bentuk non finansial seperti tantangan tugas, tanggung jawab tugas, peluang serta lingkungan pekerjaan yang menarik (Muljani, 2002:109).

Beberapa peneliti bidang akuntansi menyatakan bahwa kinerja perusahaan yang rendah, disebabkan oleh ketergantungannya terhadap Sistem Akuntansi Manajemen perusahaan tersebut yang gagal dalam penentuan sasaran–sasaran yang tepat, pengukuran kinerja, dan sistem reward. Efektifitas penerapan TQM memerlukan perubahan mendasar infrastuktur organisasional, meliputi: sistem alokasi wewenang pembuatan keputusan, sistem pengukuran kinerja, sistem reward dan hukuman (Mardiyah dan Listianingsih, 2005:565).

Kenyataan ini menunjukkan bahwa tidak ada sistem akuntansi manajemen secara universal yang selalu tepat untuk bisa diterapkan pada seluruh organisasi pada setiap keadaan, namun sistem akuntansi manajemen tersebut tergantung juga pada faktor-faktor kondisional yang ada dalam organisasi tersebut. Namun demikian, sedikit sekali peneliti yang menguji alasan atau faktor penyebab keefektifan penerapan teknik total quality management (Mardiyah dan Listianingsih, 2005:566).

9 dengan sistem pengukuran kinerja dan sistem penghargaan sebagai variabel moderating dan menunjukkan bahwa variabel TQM dan interaksi antara TQM dan sistem penghargaan terbukti mempengaruhi kinerja manajerial, sedangkan interaksi sistem pengukuran kinerja dan TQM dinyatakan tidak mempengaruhi kinerja manajerial.

Penelitian ini mengacu pada penelitian yang telah dilakukan sebelumnya. Narsa dan Yuniawati (2003:33) menyatakan interaksi sistem penghargaan dengan TQM pengaruhnya tidak signifikan terhadap kinerja manajerial. Mardiyah dan Listianingsih (2005:578) menyatakan ada pengaruh interaksi TQM dan sistem reward terhadap kinerja manajerial dengan arah hubungan yang negatif.

Putro (2010:70) melakukan penelitian terhadap pengaruh TQM dan sistem reward terhadap kinerja manajerial dimana TQM dan sistem reward berpengaruh terhadap kinerja manajerial, dan juga TQM yang berpengaruh terhadap kinerja manajerial dengan arah hubungan yang positif.

Mengingat pentingnya peran sistem akuntansi manajemen terhadap kinerja manajerial dalam sebuah perusahaan, maka berdasarkan latar belakang diatas mendorong peneliti untuk melakukan penelitian dalam bentuk skripsi dengan judul “Pengaruh Total Quality Management (TQM) terhadap Kinerja Manajerial dengan Sistem Pengukuran Kinerja dan Sistem

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang diatas maka penulis merumuskan permasalahannya sebagai berikut:

1. Apakah penerapan teknik total quality management (TQM) berpengaruh signifikan terhadap kinerja manajerial?

2. Apakah interaksi antara penerapan TQM dan sistem pengukuran kinerja sebagai variabel moderating berpengaruh signifikan terhadap kinerja manajerial?

3. Apakah interaksi antara penerapan TQM dan sistem penghargaan (reward) sebagai variabel moderating berpengaruh signifikan terhadap kinerja manajerial?

C. Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan yang ingin di capai dalam penelitian ini adalah:

1. Untuk menganalisis pengaruh teknik TQM terhadap kinerja manajerial. 2. Untuk menganalisis sistem pengukuran kinerja sebagai variabel moderating

dalam pengaruh teknik TQM terhadap kinerja manajerial.

11

D. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka peneitian ini diharapkan dapat memberikan manfaat bagi:

1. Kontribusi Teoritis

a. Mahasiswa Jurusan Akuntansi

Dapat menambah wawasan dan pengetahuan tentang ilmu akuntansi manajemen, sehingga dapat mengetahui pentingnya pemanfaatan total quality management, pengukuran kinerja dan sistem penghargaan (reward) terhadap peningkatan kinerja manajerial pada suatu instansi atau perusahaan serta dapat menerapkan di dunia pekerjaan.

b. Masyarakat

Sebagai sarana informasi tentang pentingnya pemanfaatan total quality management, pengukuran kinerja dan sistem penghargaan (reward) terhadap peningkatan kinerja manajerial pada suatu instansi atau perusahaan serta dapat menerapkan di dunia pekerjaan juga wawasan dalam bidang akuntansi.

c. Ilmu Akuntansi Manajemen

d. Bagi Universitas

Sebagai referensi penelitian lain yang berhubungan dengan permasalahan yang akan diteliti, serta sebagai darma bakti Universitas Islam Negeri Syarif Hidayatullah pada umumnya dan Fakultas Ekonomi dan Bisnis pada khususnya.

e. Peneliti

Dapat memberikan tambahan wawasan yang bermanfaat mengenai pentingnya pemanfaatan total quality management, pengukuran kinerja dan sistem penghargaan (reward) terhadap peningkatan kinerja manajerial pada suatu instansi atau perusahaan serta dapat menerapkan di dunia pekerjaan.

2. Kontribusi Praktisi

a. Staf Akuntansi Perusahaan Jasa

Hasil penelitian ini diharapkan dapat memberikan masukan untuk para karyawan yang bekerja di staf divisi akuntansi agar termotivasi meningkatkan kinerja guna mencapai tujuan perusahaan.

b.Perusahaan

13

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Total Quality Management (TQM)

a. Pengertian Total Quality Management (TQM)

TQM merupakan suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan terus menerus atas produk, jasa, manusia, proses dan lingkungannya (Tjiptono dan Diana, 2001:4).

TQM juga diartikan sebagai perpaduan semua fungsi manajemen meliputi semua bagian dari suatu perusahaan dan semua orang ke dalam falsafah holistik yang dibangun berdasarkan konsep kualitas, teamwork, produktifitas dan kepuasan pelanggan (Ishikawa dalam Nasution, 2005: 22).

Banyak para ahli yang mengemukakan pendapat mengenai pengertian dan konsep mengenai TQM. Hansen dan Mowen (2009:17) mengemukakan bahwa TQM adalah suatu perbaikan berkelanjutan yang mana hal ini adalah sesuatu yang mendasar sifatnya bagi pengembangan proses manufaktur yang sempurna. Memproduksi produk dan pengurangan pemborosan yang sesuai dengan standar merupakan dua tujuan umum perusahaan. Filosofi dari TQM sebenarnya yaitu dimana sebuah perusahaan berusaha menciptakan suatu lingkungan yang memungkinkan pekerjanya menghasilkan produk atau jasa yang sempurna (zero-defect), dan mencoba memperbaiki kesalahan dimasa lalu. Penekanan pada kualitas juga telah menciptakan kebutuhan akan adanya suatu sistem akuntansi manajemen yang menyediakan informasi keuangan dan non keuangan tentang kualitas.

15 Berdasarkan beberapa definisi diatas, maka dapat disimpulkan bahwa TQM merupakan sebuah pendekatan yang menekankan peningkatan proses produksi secara terus menerus melalui eliminasi pemborosan, peningkatan kualitas, serta mengurangi biaya produksi. Dengan demikian, tujuan akhir dari konsep TQM adalah untuk mencapai kepuasan pelanggan dan upaya mengurangi suatu kesalahan/ketidaksempurnaan barang atau jasa yang dihasilkan.

Yamit (2004) dalam Hastuti (2009:13) menegaskan, agar implementasi program TQM berjalan sesuai dengan yang diharapkan, diperlukan persyaratan yaitu komitmen yang tinggi (dukungan penuh) dari manajemen puncak, mengalokasikan waktu secara penuh untuk program TQM, menyiapkan dana dan mempersiapkan sumberdaya manusia yang berkualitas, memilih koordinator (fasilitator) program TQM, melakukan benchmarking pada perusahaan lain yang menerapkan TQM, merumuskan nilai, visi-misi, mempersiapkan mental untuk menghadapi berbagai bentuk hambatan, dan mengambil pelajaran dari kegagalan program TQM.

b. Karakteristik Total Quality Management

Tujuan, dan adanya Keterlibatan dan Pemberdayaan Karyawan. Dari sepuluh macam karakteristik tersebut, penjabarannya adalah sebagai berikut:

1. Fokus pada Pelanggan

Pelanggan merupakan sosok yang harus dilayani. Dimana perhatian difokuskan pada kebutuhan dan harapan para pelanggan. Untuk setiap organisasi yang menerapkan TQM harus benar-benar mengetahui, mengidentifikasi dan menganalisis kebutuhan dan harapan pelanggannya agar bisa memuaskannya, dimana produk/jasa yang dibuat atau diberikan harus sesuai dengan keinginan para pelanggan.

2. Obsesi terhadap Kualitas

Dalam organisasi yang menerapkan TQM, obsesi utama suatu perusahaan yaitu meningkatkan kualitas baik itu kualitas produk/jasa, tenaga kerja, proses dan lingkungan kerja dimana kualitas merupakan faktor penting untuk meningkatkan kinerja perusahaan dan karyawan serta dalam menarik konsumen/pelanggan.

3. Pendekatan Ilmiah

17 dipergunakan dalam menyusun patok duga (benchmark), memantau prestasi, dan melaksanakan perbaikan.

4. Komitmen Jangka Panjang

TQM merupakan suatu paradigma baru dalam melaksanakan bisnis. Untuk itu, dibutuhkan budaya perusahaan yang baru pula. Oleh karena itu, komitmen jangka panjang sangat penting guna mengadakan perubahan budaya agar penerapan TQM dapat berjalan dengan sukses.

5. Kerjasama Tim (Teamwork)

Dalam organisasi yang dikelola secara tradisional seringkali diciptakan persaingan antar departemen yang ada dalam organisasi tersebut agar daya saingnya terdongkrak. Sementara itu, dalam organisasi yang menerapkan TQM, kerjasama tim, kemitraan, dan hubungan dijalin dan dibina, baik antar karyawan perusahaan maupun dengan pemasok, lembaga-lembaga pemerintah, dan masyarakat sekitarnya.

6. Perbaikan Sistem Berkesinambungan

7. Pendidikan dan Pelatihan

Dewasa ini masih terdapat perusahaan yang menutup mata terhadap pentingnya pendidikan dan pelatihan karyawan. Kondisi seperti itu menyebabkan perusahaan yang bersangkutan tidak berkembang dan sulit bersaing dengan perusahaan lainnya, apalagi dalam era persaingan global. Sedangkan dalam organisasi yang menerapkan TQM, pendidikan dan pelatihan merupakan faktor yang fundamental. Setiap orang diharapkan dan didorong untuk terus belajar. Dengan belajar, setiap orang dalam perusahaan dapat meningkatkan keterampilan teknis dan keahlian profesionalnya.

8. Kebebasan yang Terkendali

Dalam TQM, keterlibatan dan pemberdayaan karyawan dalam pengambilan keputusan dan pemecahan masalah merupakan unsur yang sangat penting. Hal ini dikarenakan unsur tersebut dapat meningkatkan „rasa memiliki‟ dan tanggung jawab karyawan

terhadap keputusan yang telah dibuat. Meskipun demikian, kebebasan yang timbul karena keterlibatan dan pemberdayaan tersebut merupakan hasil dari pengendalian yang terencana dan terlaksana dengan baik.

9. Kesatuan Tujuan

19 tidak berarti bahwa harus selalu ada persetujuan/kesepakatan antara pihak manajemen dan karyawan, misalnya mengenai upah dan kondisi kerja.

10. Adanya Keterlibatan dan Pemberdayaan Karyawan

Agar dapat meningkatkan kemungkinan dihasilkannya keputusan yang baik, rencana yang baik, atau perbaikan yang lebih efektif, karena juga mencakup pandangan dan pemikiran dari pihak-pihak yang langsung berhubungan dengan situasi kerja serta meningkatkan „rasa memiliki‟ dan tanggung jawab atas keputusan dengan

melibatkan orang-orang yang harus melaksanakannya.

c. Konsep Total Quality Management

TQM merupakan sistem manajemen yang berfokus pada semua orang/tenaga kerja, bertujuan untuk terus-menerus meningkatkan nilai yang diberikan bagi pelanggan dengan biaya penciptaan nilai yang lebih rendah daripada nilai suatu produk. Konsep TQM ini memerlukan komitmen semua anggota organisasi terhadap perbaikan seluruh aspek manajemen organisasi (Nasution, 2005:28). Pada dasarnya, konsep TQM mengandung tiga unsur (Bounds et al. dalam Nasution, 2005:28), yaitu berikut ini:

1. Strategi Nilai Pelanggan

merupakan perencanaan bisnis untuk memberikan nilai bagi pelanggan termasuk karakteristik produk, cara penyampaian pelayanan dan sebagainya.

2. Sistem Organisasional

Sistem organisasional berfokus pada penyediaan nilai bagi pelanggan. Sistem ini mencakup tenaga kerja, material, mesin/teknologi proses, metode operasi dan pelaksanaan kerja, aliran proses kerja, arus informasi, dan pembuatan keputusan.

3. Perbaikan Kualitas Berkelanjutan

Perbaikan kualitas diperlukan untuk menghadapi lingkungan eksternal yang selalu berubah, terutama perubahan selera pelanggan. Konsep ini menuntut adanya komitmen untuk melakukan pengujian kualitas produk secara kontinu. Dengan perbaikan kualitas produk secara kontinu, maka dapat memuaskan keinginan pelanggan.

d. Prinsip Total Quality Management

TQM merupakan suatu konsep yang berupaya melaksanakan sistem manajemen kualitas kelas dunia. Untuk itu, diperlukan perubahan besar dalam budaya dan sistem nilai suatu organisasi. Menurut Hensler dan Brunnel (dalam Nasution, 2005:30), ada empat prinsip utama dalam TQM. Keempat prinsip tersebut adalah:

1. Kepuasan pelanggan

21 spesifikasi terterntu, tetapi kualitas tersebut ditentukan oleh pelanggan. Pelanggan itu sendiri meliputi pelanggan internal dan pelanggan eksternal. Kebutuhan pelanggan diusahakan untuk dipuaskan dalam segala aspek, termasuk didalamnya harga, keamanan, dan ketepatan waktu. Oleh karena itu, segala aktivitas perusahaan harus dikoordinasikan untuk memuaskan para pelanggan. Kualitas yang dihasilkan suatu perusahaan sama dengan nilai yang diberikan dalam rangka meningkatkan kualitas hidup para pelanggan. Semakin tinggi nilai yang diberikan, maka semakin besar pula kepuasan pelanggan.

2. Respek terhadap Setiap Orang

Dalam perusahaan yang kualitasnya tergolong kelas dunia, setiap karyawan dipandang sebagai individu yang memiliki talenta dan kreatifitas yang khas. Dengan demikian, karyawan merupakan sumber daya organisasi yang paling bernilai. Oleh karena itu, setiap orang dalam organisasi diperlakukan dengan baik dan diberikan kesempatan untuk terlibat dan berpartisipasi dalam tim pengambil keputusan.

3. Manajemen Berdasarkan Fakta

perbaikan tidak dapat dilakukan pada semua aspek pada saat yang bersamaan, mengingat keterbatasan sumber daya yang ada. Oleh karena itu, dengan menggunakan data, maka manajemen dan tim dalam organisasi dapat memfokuskan usahanya pada situasi tertentu yang vital.

Konsep kedua, yaitu variasi atau variabilitas kinerja manusia. Data statistik dapat memberikan gambaran mengenai variabilitas yang merupakan bagian yang wajar dari setiap sistem organisasi. Dengan demikian, manajemen dapat memprediksikan hasil dari setiap keputusan dan tindakan yang dilakukan.

4. Perbaikan Berkesinambungan

Agar dapat sukses, setiap perusahaan perlu melakukan proses sistematis dalam melaksanakan perbaikan secara berkesinambungan. Konsep yang berlaku di sini adalah siklus PDCAA (plan-do-check-act-analyze) yang terdiri dari langkah-langkah perencanaan, dan melakukan tindakan korektif terhadap hasil yang diperoleh.

e. Manfaat Penerapan TQM

23 yang menciptakan lingkungan pendukung pelaksanaan manajemen kualitas. Hasil analisis menunjukkan bahwa infrastruktur berpengaruh pada kinerja perusahaan dan berpengaruh pada keunggulan kompetitif perusahaan (Nasution, 2005:42).

Hessel (2003) dalam Nasution (2005:42) telah meneliti hubungan antara penerapan TQM dengan kinerja dan keunggulan kompetitif beberapa perusahaan manufaktur di Indonesia. Hasil penelitiannya menunjukkan bahwa kualitas merupakan syarat penting keberhasilan perusahaan, TQM merupakan pendekatan untuk mempertahankan hidup serta meningkatkan daya saing perusahaan, dan penerapan TQM memerlukan dukungan infrastruktur perusahaan.

Gambar 2.1

Manfaat Total Quality Management (Nasution, 2005:43)

Berdasarkan pengaruh dalam gambar diatas, maka kualitas ditentukan oleh dua pengaruh. Pengaruh pertama berasal dari pelanggan perusahaan dalam bentuk peningkatan penjualan. Pengaruh yang lain bersumber dari efisiensi internal dan dicerminkan dalam penurunan biaya.

f. Elemen Pendukung TQM

Menurut Natha (2008:6), agar sukses dalam menerapkan TQM, suatu organisasi harus berkonsentrasi pada delapan elemen kunci, yaitu: (1) Etika, (2) Integritas, (3) Kepercayaan (4) Pendidikan dan Pelatihan (5) Kerjasama Tim, (6) Kepemimpinan (7) Komunikasi, dan (8) Penghargaan, yang akan dijelaskan sebagai berikut:

1. Etika

25 dilambangkan oleh etika organisasi dan etika individu. Etika organisasi membentuk sebuah kode etik bisnis yang menguraikan petunjuk bagi semua anggotanya dan harus melekat dalam pekerjaan sehari-hari mereka. Sedangkan etika individu mencakup kebenaran dan kesalahan perseorangan.

2. Integritas

Integritas mencakup kejujuran, moral, nilai-nilai, keadilan, dan kesetiaan terhadap kebenaran dan keikhlasan. Karakteristiknya adalah bahwa apa yang diharapkan oleh pelanggan (internal/eksternal) dan apa yang memang layak untuk mereka terima.

3. Kepercayaan

adalah sifat dasar untuk menjamin kepuasan pelanggan. Jadi, kepercayaan membangun lingkungan yang kooperatif (saling bekerjasama) sebagai dasar untuk TQM.

4. Pendidikan dan Pelatihan

Mutu didasarkan pada keterampilan setiap karyawan yang pengertiannya tentang apa yang dibutuhkan oleh pelanggan ini mencakup mendidik dan melatih semua karyawan, memberikan informasi yang mereka butuhkan untuk menjamin perbaikan mutu dan memecahkan persoalan. Pelatihan inti ini memastikan bahwa suatu bahasa dan suatu set alat yang sama akandiperbaiki di seluruh perusahaan. Pelatihan tambahan pada benchmarking, statistik, dan teknik lainnya juga digunakan dalam rangka mencapai kepuasan pelanggan.

5. Kerjasama Tim

27 dari pekerja-pekerja lainnya berupa solusi-solusi yang akan digunakan unutk menanggulangi masalah-masalah yang dihadapi.

6. Kepemimpinan

Manajer senior harus mengarahkan upaya pencapaian tujuan dengan memberikan, menggunakan alat dan bahan yang komunikatif, menggunakan data dan menggali siapa-siapa yang berhasil menerapkan konsep manajemen mutu terpadu. Ketika memutuskan untuk menggunakan MMT/TQM sebagai kunci proses manajemen, peranan manajer senior sebagai penasihat, guru, dan pimpinan tidak bisa diremehkan.

7. Komunikasi

8. Penghargaan

Penghargaan adalah elemen terakhir dari keseluruhan sistem TQM. Ini sebaiknya diberikan untuk saran-saran dan pencapaian-pencapaian yang memuaskan baik dihasilkan oleh suatu tim ataupun individu. Para karyawan akan didorong untuk berusaha keras memperoleh penghargaan untuk dirinya dan untuk timnya. Menemukan dan mengenal para kontributor dari saran-saran dan pencapaian-pencapaian yang baik tersebut merupakan tugas dari seorang supervisor. Begitu para kontributor ini dihargai, mereka akan dapat mengalami perubahan yang sangat besar dalam hal penghargaan-diri, produktifitas, mutu dan jumlah karya yang pada akhirnya mendorong seseorang untuk berusaha lebih giat dalam tugas sehari-harinya. Penghargaan datang dalam bentuk terbaiknya jika saran-saran tersebut diikuti oleh sebuah tindakan langsung untuk mencapai hasil yang baik oleh kontibutor tersebut.

2. Sistem Pengukuran Kinerja

a. Pengertian Sistem Pengukuran Kinerja

Anthony et al. (1995) dalam Narsa dan Yuniawati (2003:20) menyatakan bahwa, “Performance measurement is measure the performance of each activity in the process (value chain) from the

29 performance of activities meets the requirements of the organization’s other stakeholders”.

Dimana maksud pernyataan diatas adalah “Pengukuran kinerja adalah mengukur kinerja pada setiap kegiatan dalam proses (rantai nilai) dari perspektif kebutuhan pelanggan dan menjamin bahwa kinerja keseluruhan kegiatan tersebut memenuhi persyaratan organisasi stakeholder lainnya”.

Horngren et al. (1996) dalam Narsa dan Yuniawati (2003:20) menyebutkan beberapa syarat bagi ukuran kinerja yang baik, antara lain: berkaitan dengan tujuan organisasi; seimbang antara jangka panjang dan jangka pendek; mencerminkan aktivitas kunci manajemen, memberi efek pada tindakan karyawan; mudah dipahami oleh karyawan, dipergunakan sebagai dasar evaluasi kinerja dan penentuan balas jasa; rasional, objektif dan dapat diukur; serta dipergunakan secara konsisten dan teratur.

1) Memberikan kemudahan para manajer mengawasi jalannya bisnis mereka dan mengetahui aspek-aspek bisnis yang mungkin membutuhkan bantuan.

2) Peranan kedua sistem pengukuran kinerja adalah suatu alat komunikasi.

3) Peranan ketiga adalah bahwa sistem pengukuran kinerja sebagai dasar sistem penghargaan perusahaan.

Menurut Horngren dan Datar (1994) dalam Narsa dan Yuniawati (2003:21) pengukuran kinerja secara garis besar berdasarkan kriteria dan informasi yang dihasilkan, dapat dibagi menjadi dua yaitu: pengukuran kinerja keuangan (financial performance measures) dan pengukuran kinerja non keuangan (nonfinancial performance). Kedua jenis pengukuran kinerja tersebut masing-masing mempunyai pendekatan yang berbeda dalam menjelaskan tentang kinerja suatu perusahaan atau organisasi.

31 yaitu: contribution margin, income before tax, percentage of profit to sales, direct business unit profit, ROI, residual income, dan netincome.

Pengukuran kinerja non keuangan mempunyai pendekatan lain dalam mengevaluasi kinerja perusahaan. Pengukuran ini biasanya berhubungan dengan pengukuran fisik. Informasi yang digunakan seringkali dikumpulkan bersamaan dengan data informasi bagi pengukuran kinerja keuangan. Alat ukur pada non financial performance measures, yaitu: price, quality, lead time, productivity, customer complain, customer satisfaction, dan customer respon time (Narsa danYuniawati, 2003:21).

b. Konsep Penilaian dalam Sistem Pengukuran Kinerja

Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan personelnya, berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. Oleh karena organisasi pada dasarnya dioperasikan oleh sumber daya manusia, maka penilaian kinerja sesungguhnya merupakan penilaian atas perilaku manusia dalam melaksanakan peran yang mereka mainkan di dalam organisasi (Mulyadi dan Setyawan, 2001:353).

dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam rencana strategik, program, dan anggaran organisasi.

Penilaian kinerja digunakan untuk menekan perilaku yang tidak semestinya dan untuk merangsang serta menegakkan perilaku yang semestinya diinginkan, melalui umpan balik hasil kinerja pada waktunya serta untuk mendapatkan penghargaan, baik bersifat intrinsik maupun ekstrinsik (Mulyadi dan Setyawan, 2001:353).

c. Manfaat Penilaian Kinerja

Penilaian kinerja menurut Mulyadi dan Setyawan (2001:354) dimanfaatkan oleh organisasi untuk:

1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian personel secara maksimum. Hal ini dikarenakan motivasi adalah prakarsa dilaksanakannya suatu tindakan secara sadar dan bertujuan. Dari aspek perilaku, motivasi berkaitan dengan sesuatu yang mendorong orang untuk berperilaku dengan cara tertentu.

33 3. Mengidentifikasi kebutuhan pelatihan dan pengembangan personel dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan personel. Hal ini dikarenakan manajemen perusahaan tidak mengenal kekuatan dan kelemahan personel yang dimilikinya, sehingga sulit bagi manajemen untuk mengevaluasi dan memilih program pelatihan personel jika perusahaan mengadakan pelatihan bidang pemasaran bagi personel yang kuat dibidang pemasaran, namun lemah dibidang keuangan.

4. Menyediakan suatu dasar untuk mendistribusikan penghargaan. Hal ini dikarenakan untuk mendistribusi penghargaan, memerlukan data hasil penilaian kinerja personel, agar penghargaan tersebut dirasakan adil oleh personel yang menerima penghargaan. Pembagian penghargaan yang dipandang tidak adil menurut persepsi personel penerima maupun bukan penerima akan berakibat timbulnya perilaku yang tidak semestinya.

d. Karakteristik Sistem Pengukuran Kinerja yang Efektif

Menurut Simamora (2004:399) tidak setiap sistem penilaian kinerja akan bebas sama sekali dari tantangan-tantangan legal. Walaupun demikian, sistem penilaian kinerja dapat memiliki karakteristik-karakteristik tertentu yang mungkin secara legal dapat dipertahankan. Karakteristik-karakteristik tersebut adalah:

3) Fokus pada perilaku yang terobsesi 4) Sensitivitas

5) Standarisasi

6) Sokongan manajemen atau karyawan 7) Keandalan dan validitas

8) Penilaian yang berbobot 9) Komunikasi terbuka dan

10) Kemamputerimaan (acceptability)

3. Sistem Penghargaan (Reward)

a. Pengertian Penghargaan (reward)

Sistem penghargaan (reward) pada dasarnya dapat saling menggantikan istilah kompensasi. Menurut Simamora (2004:445) terminologi-terminologi dalam kompensasi adalah sebagai berikut: 1. Upah dan Gaji

35 2. Insentif

Insentif adalah tambahan-tambahan kompensasi diatas atau diluar gaji atau upah yang diberikan oleh organisasi. Tujuan utama program insentif adalah mendorong peningkatan produktivitas karyawan dan efisiensi biaya. Sistem reward berfungsi sebagai pemotivasi dalam mewujudkan tujuan organisasi dengan perilaku yang diharapkan oleh organisasi. Reward dapat menarik perhatian personel dan memberi informasi atau mengingatkan mereka tentang pentingnya sesuatu yang diberi penghargaan dibandingkan dengan yang lain.

Sistem penghargaan berbasis kinerja (Mulyadi dan Setyawan, 2001:352) merupakan salah satu alat pengendalian penting yang digunakan oleh perusahaan untuk memotivasi personel agar mencapai tujuan sesuai dengan yang diharapkan perusahaan. Sistem ini dibutuhkan perusahaan jika perusahaan memasuki lingkungan bisnis yang menuntut diperkerjakannnya knowledge workers yaitu tenaga kerja dan alat produksinya terpadu menjadi satu dalam diri tenaga kerja. Penghargaan atas kinerja personil dilandasi oleh informasi yang dihasilkan dari penilaian atas kinerja personil.

b. Penggolongan Sistem Penghargaan

yang telah berhasil menyelesaikan pekerjaannya dengan baik dan telah mencapai sasaran tertentu (Mulyadi dan Setyawan, 2001:355).

37

c. Penerapan Sistem Penghargaan

Penerapan sistem penghargaan berbasis kinerja (Mulyadi dan Setyawan, 2001:359) dilakukan melalui empat langkah yaitu:

1. Penetapan asumsi tentang lingkungan bisnis yang dimasuki oleh perusahaan.

2. Penetapan faktor faktor penentu keberhasilan perusahaan dalam lingkungan bisnis.

3. Penetapan ukuran kinerja berbasis faktor penentu keberhasilan perusahaan.

4. Penetapan sistem penghargaan berbasis kinerja.

Sedangkan pendistribusian penghargaan dilaksanakan melalui tiga tahap yaitu:

a. Penetapan sistem penghargaan b. Penilaian kinerja

c. Pendistribusian penghargaan

d. Kriteria untuk Mengevaluasi Sistem Penghargaan

a. Penghargaan harus dihargai oleh penerima

b. Penghargaan harus cukup besar untuk dapat memiliki dampak c. Penghargaan harus dapat dimengerti oleh penerima

d. Penghargaan harus diberikan pada waktu yang tepat

e. Dampak penghargaan harus dirasakan dalam jangka panjang f. Penghargaan harus memerlukan biaya yang efisien

(Mulyadi dan Setyawan, 2001:369).

e. Tujuan Sistem Penghargaan (Kompensasi)

Menurut Schuler dan Jackson (1999:87) kompensasi dapat digunakan untuk:

1. Menarik orang-orang yang potensial atau berkualitas untuk bergabung dengan perusahaan

Dalam hubungannya dengan upaya rekrutmen, program kompensasi yang baik dapat membantu untuk mendapatkan orang yang potensial atau berkualitas sesuai dengan yang dibutuhkan oleh perusahaan. Hal ini disebabkan karena orang-orang dengan kualitas yang baik akan merasa tertantang untuk melakukan suatu pekerjaan tertentu, dengan kompensasi yang dianggap layak dan cukup baik.

2. Mempertahankan karyawan yang baik

39 rasa kecewa, sehingga karyawan yang baik akan meninggalkan perusahaan. Oleh karena itu agar dapat mempertahankan karyawan yang baik, maka program kompensasi dibuat sedemikian rupa, sehingga karyawan yang potensial akan merasa dihargai dan bersedia untuk tetap bertahan di perusahaan.

3. Meraih keunggulan kompetitif

Adanya program kompensasi yang baik akan memudahkan perusahaan untuk mengetahui apakah besarnya kompensasi masih merupakan biaya yang signifikan untuk menjalankan bisnis dan meraih keunggulan kompetitif. Apabila sudah tidak signifikan lagi, maka perusahaan mungkin akan beralih dengan menggunakan sistem komputer dan mengurangi jumlah tenaga kerjanya atau berpindah ke daerah yang tenaga kerjanya lebih murah.

4. Memotivasi karyawan dalam meningkatkan produktivitas atau

mencapai tingkat kinerja yang tinggi

Dengan adanya program kompensasi yang dirasakan adil, maka karyawan akan merasa puas dan sebagai dampaknya tentunya akan termotivasi untuk meningkatkan kinerjanya.

5. Melakukan pembayaran sesuai aturan hukum

perusahaan harus memberikan kompensasi kepada karyawannya minimum sebesar UMRtersebut.

6. Memudahkan sasaran strategis

Suatu perusahaan mungkin ingin menjadi tempat kerja yang menarik, sehingga dapat menarik pelamar-pelamar terbaik. Kompensasi dapat digunakan oleh perusahaan untuk mencapai sasaran ini dan dapat juga dipakai untuk mencapai sasaran strategis lainnya, seperti pertumbuhan yang pesat, kelangsungan hidup dan inovasi.

7. Mengokohkan dan menentukan struktur

41 Apabila perhitungan kompensasi didasarkan pada jabatan atau keterampilan yang relevan dengan jabatan, maka perusahaan juga akan memiliki kemungkinan yang lebih besar untuk menarik, memotivasi dan mempertahankan karyawan yang berpotensi dan mempunyai kinerja tinggi. Di satu pihak kebutuhan perusahaan untuk mempertahankan kelangsungan hidup dan mengembangkan usahanya akan tercapai, di pihak lain karyawan

4. Kinerja Manajerial

Kinerja manajerial diartikan sebagai salah satu faktor penting dalam perusahaan, karena dengan meningkatnya kinerja manajerial diharapkan akan dapat meningkatkan kinerja perusahaan. Kinerja manajerial yang diperoleh manajer juga merupakan salah satu faktor yang dapat dipakai untuk meningkatkan keefektifan perusahaan. Kinerja manajerial menunjukkan kemampuan manajemen dalam menjalankan fungsi manajemen yang merupakan aktivitas bisnis, yang tentu selalu berkenaan dengan pengambilan keputusan (Widarsono, 2007:289).

perencanaan, investigasi, koordinasi, pengaturan staf, negosiasi dan lain sebagainya.

Keberhasilan suatu organisasi dalam mencapai tujuan dan memenuhi tanggung jawab sosialnya, sebagian besar tergantung pada manajer. Apabila manajer mampu melakukan tugas-tugasnya dengan baik, maka organisasi akan mampu mencapai sasaran dan tujuan yang dikehendaki. Seberapa baik seorang manajer melakukan perannya dalam mengerjakan tugas-tugas yang merupakan isu utama yang banyak diperdebatkan dalam penelitian akhir-akhir ini (Rahman dkk, 2007:6).

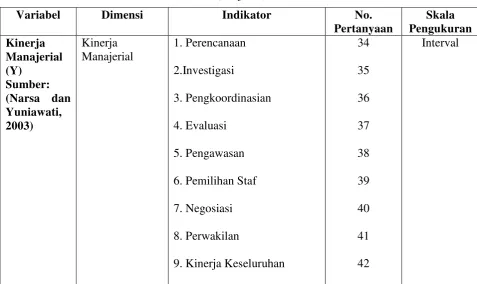

Narsa dan Yuniawati (2003:24) menyatakan kinerja manajerial adalah adalah kinerja para individu dalam kegiatan manajerial. Kinerja personel meliputi delapan dimensi yaitu:

1) Perencanaan, dalam hal ini berarti kemampuan untuk menentukan suatu tujuan, kebijakan dan tindakan/pelaksanaan, penjadwalan kerja, penganggaran, merancang prosedur, dan pemrograman.

2) Investigasi, yaitu kemampuan mengumpulkan dan menyampaikan informasi untuk catatan, laporan, dan rekening, mengukur hasil, menentukan persediaan, dan analisis pekerjaan.

43 4) Evaluasi, yaitu kemampuan untuk menilai dan mengukur proposal, kinerja yang diamati atau dilaporkan, penilaian pegawai, penilaian catatan hasil, penilaian laporan keuangan, pemeriksaan produk.

5) Pengawasan (supervision), yaitu kemampuan untuk mengarahkan, memimpin dan mengembangkan bawahan, membimbing, melatih dan menjelaskan peraturan kerja pada bawahan, memberikan tugas pekerjaan dan menangani bawahan.

6) Pengaturan staf (staffing), yaitu kemampuan untuk mempertahankan angkatan kerja dibagian anda, merekrut, mewawancarai dan memilih pegawai baru, menempatkan, mempromosikan dan mutasi pegawai. 7) Negosiasi, yaitu kemampuan dalam melakukan pembelian, penjualan

atau melakukan kontrak untuk barang dan jasa, menghubungi pemasok, tawar menawar dengan wakil penjual, tawar-menawar secara kelompok.

B. Penelitian Terdahulu

Adapun hasil dari penelitian sebelumnya adalah sebagai berikut:

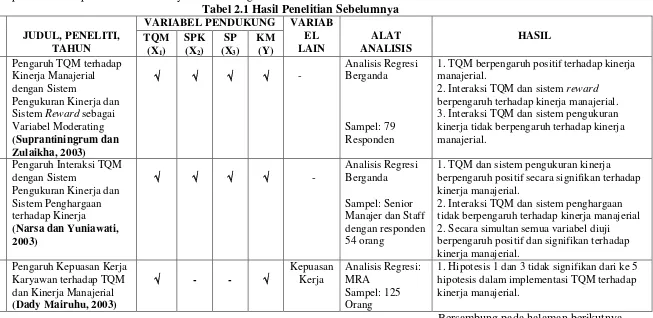

Tabel 2.1 Hasil Penelitian Sebelumnya

NO JUDUL, PENELITI, 1 Pengaruh TQMterhadap

Kinerja Manajerial dengan Sistem

Pengukuran Kinerja dan Sistem Reward sebagai Variabel Moderating

1. TQM berpengaruh positif terhadap kinerja manajerial.

2. Interaksi TQMdan sistem reward

berpengaruh terhadap kinerja manajerial. 3. Interaksi TQMdan sistem pengukuran kinerja tidak berpengaruh terhadap kinerja manajerial.

2 Pengaruh Interaksi TQM dengan Sistem

1. TQM dan sistem pengukuran kinerja berpengaruh positif secara signifikan terhadap kinerja manajerial.

2. Interaksi TQM dan sistem penghargaan tidak berpengaruh terhadap kinerja manajerial 2. Secara simultan semua variabel diuji berpengaruh positif dan signifikan terhadap kinerja manajerial.

3 Pengaruh Kepuasan Kerja Karyawan terhadap TQM

1. Hipotesis 1 dan 3 tidak signifikan dari ke 5 hipotesis dalam implementasi TQM terhadap kinerja manajerial.

45

1. Total Quality Management (TQM) dan

sistem pengukuran kinerja mempunyai pengaruh terhadap kinerja manajerial.

2. Total Quality Management (TQM) dan

sistem reward terdapat pengaruh terhadap kinerja manajerial.

3. Tidak ada pengaruh interaksi Total Quality

Management (TQM) dan profit center terhadap

kinerja manajerial. 5 Pengaruh Total Quality

Management (TQM)

1. Semakin tinggi TQM yang diterapkan dalam perusahaan kayu olahan, maka semakin tinggi pula kinerja manajerial.

2. TQM mempengaruhi secara signifikan terhadap kinerja manajerial.

1. Sistem Pengukuran Kinerja berpengaruh signifikan terhadap penerapan TQM. 2. Sistem Penghargaan tidak memiliki pengaruh signifikan terhadap keefektifan penerapan TQM.

3. Secara simultan, Sistem Pengukuran Kinerja dan Sistem Penghargaan bersama-sama berpengaruh secara signifikan terhadap penerapan teknik TQM.

Tabel 2.1 (Lanjutan) 7 Pengaruh TQMterhadap

Kinerja Manajerial dengan Sistem Reward sebagai Variabel Moderasi

1. Penerapan TQM berpengaruh positif terhadap kinerja manajerial.

2. Interaksi TQM dan sistem reward

berpengaruh terhadap kinerja manajerial.

8 Effect Of Total Quality

Management, Reward

1. TQM dan Komitmen Organisasi tidak berpengaruh terhadap kinerja manajerial. 2. Sistem reward berpengaruh terhadap kinerja manajerial.

3. TQM, sistem reward, dan komitmen organisasi berpengaruh simultan terhadap

1. TQM tidak berpengaruh terhadap kinerja manajerial.

2. Sistem Pengukuran Kinerja berpengaruh terhadap kinerja manajerial.

3. Sistem Reward tidak berpengaruh terhadap kinerja manajerial.

47

1. Sistem penghargaan dan pengukuran kinerja berpengaruh signifikan terhadap kinerja manajerial .

2. Terdapat pengaruh yang tidak signifikan dari TQM terhadap kinerja manajerial. 3. Semua variabel berpengaruh secara simultan.

11 TQM and Sustainable

Company Performances:

1. Teknik TQM berpengaruh positif secara signifikan terhadap kinerja perusahaan dimana terdapat enam faktor yang mempengaruhi TQM.

12 The Determination of the

Effect Level on Employee

1. TQM berpengaruh positif dan signifikan terhadap kinerja karyawan.

2. Tingkat kepuasan pegawai dipengaruhi oleh tempat mereka bekerja.

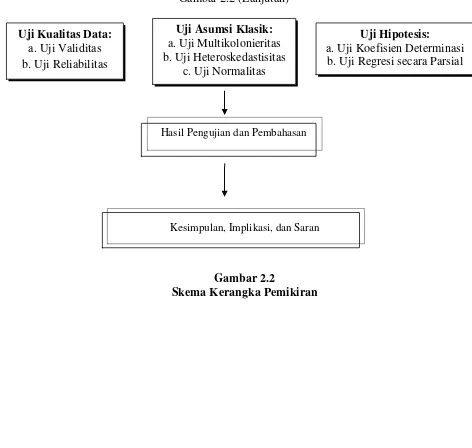

C. Kerangka Pemikiran

Berdasarkan landasan teoritis dari penerapan diatas, maka kerangka pemikiran dalam penelitian ini dapat digambarkan dengan model penelitian sebagai berikut:

Perdagangan bebas dan persaingan bisnis menjadi semakin ketat serta perkembangan dan peningkatan sektor industri dan jasa menyebabkan

meningkatnya intensitas persaingan dan jumlah pesaing

“Pengaruh Total Quality Management (TQM) terhadap Kinerja Manajerial dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan (reward) sebagai

Gambar 2.2 (Lanjutan)

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi, dan Saran

Gambar 2.2

Skema Kerangka Pemikiran Uji Kualitas Data:

a. Uji Validitas b. Uji Reliabilitas

Uji Asumsi Klasik:

a. Uji Multikolonieritas b. Uji Heteroskedastisitas

c. Uji Normalitas

Uji Hipotesis: