Informasi Dokumen

- Sekolah: Puslitbang tekMIRA

- Mata Pelajaran: Akuntansi

- Topik: Analisis Prosedur Pencatatan Pengeluaran Kas Pada Puslitbang tekMIRA

- Tipe: tugas akhir

- Kota: Bandung

Ringkasan Dokumen

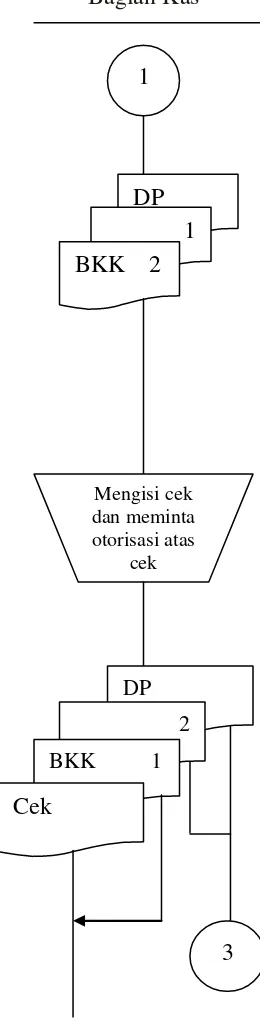

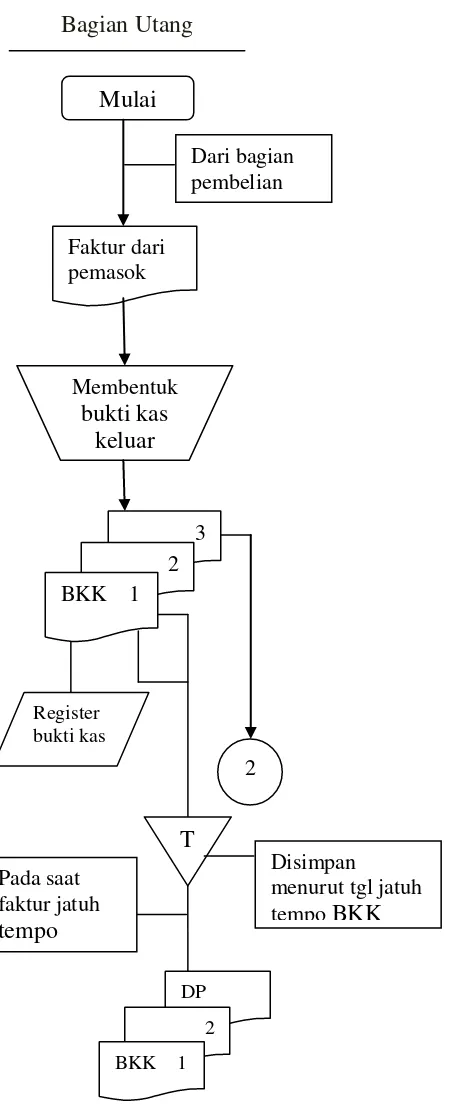

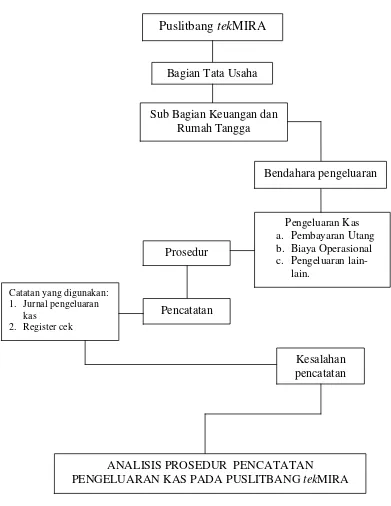

I. Objek Penelitian

Objek penelitian ini berfokus pada prosedur pencatatan pengeluaran kas di Puslitbang tekMIRA Bandung. Penentuan objek penelitian sangat penting untuk memudahkan pengumpulan data dan analisis. Menurut Husen Umar, objek penelitian menjelaskan tentang apa yang menjadi fokus dalam penelitian, termasuk lokasi dan waktu penelitian. Dalam konteks ini, penting untuk memahami bagaimana prosedur pencatatan kas dapat mempengaruhi transparansi dan akuntabilitas keuangan di lembaga penelitian. Hal ini relevan dengan tujuan pendidikan yang mengajarkan pentingnya pengelolaan keuangan yang baik dalam organisasi.

II. Metode Penelitian

Metode penelitian yang digunakan adalah deskriptif analisis, yang bertujuan untuk menggambarkan dan menganalisis prosedur pencatatan pengeluaran kas. Travers mendefinisikan metode ini sebagai cara untuk memeriksa sebab-sebab dari gejala tertentu. Dalam konteks pendidikan, metode ini memberikan siswa pemahaman tentang pentingnya analisis data dalam pengambilan keputusan. Penggunaan metode deskriptif analisis memungkinkan peneliti untuk menyajikan data yang akurat dan relevan, yang sangat penting dalam konteks pembelajaran berbasis bukti.

3.2.1 Desain Penelitian

Desain penelitian mencakup langkah-langkah sistematis dari identifikasi masalah hingga perumusan hipotesis. Mohamad Nazir menekankan pentingnya perencanaan dalam penelitian untuk memastikan hasil yang valid. Dalam pendidikan, desain penelitian yang baik mengajarkan mahasiswa tentang pentingnya perencanaan dan metodologi dalam penelitian, yang dapat diterapkan dalam berbagai disiplin ilmu.

III.

Operasionalisasi variabel adalah proses menentukan konstruk sehingga menjadi variabel yang dapat diukur. Variabel dalam penelitian ini adalah prosedur pencatatan pengeluaran kas. Pemahaman ini penting dalam pendidikan akuntansi, karena mahasiswa perlu memahami bagaimana variabel dioperasionalisasikan untuk analisis yang lebih mendalam. Ini juga mendukung tujuan pendidikan dalam mengembangkan keterampilan analitis dan kritis mahasiswa.

IV.

Sumber data diperoleh melalui studi lapangan dan studi kepustakaan. Metode observasi, wawancara, dan dokumentasi digunakan untuk mengumpulkan data yang relevan. Dalam konteks pendidikan, penggunaan berbagai teknik pengumpulan data mengajarkan mahasiswa tentang keberagaman metodologi penelitian, serta pentingnya validitas dan reliabilitas data dalam penelitian. Ini juga mengembangkan keterampilan penelitian yang dapat diterapkan di dunia nyata.

V.

Rancangan analisis data menggunakan pendekatan deskriptif, membandingkan data penelitian dengan teori yang ada. Ini memberikan gambaran yang jelas tentang prosedur pencatatan pengeluaran kas. Dalam pendidikan, analisis yang baik mengajarkan mahasiswa bagaimana menghubungkan teori dengan praktik, serta pentingnya analisis kritis dalam memahami fenomena yang terjadi di lapangan.

VI. Kajian Pustaka

Kajian pustaka mencakup definisi prosedur, karakteristik, dan manfaatnya dalam organisasi. Prosedur yang baik membantu organisasi mencapai tujuannya dan menciptakan pengawasan yang efektif. Dalam konteks pendidikan, pemahaman tentang prosedur dan karakteristiknya penting bagi mahasiswa untuk memahami bagaimana organisasi beroperasi dan bagaimana mereka dapat berkontribusi pada efisiensi dan efektivitas organisasi.

2.1.1 Prosedur

Prosedur adalah urutan kegiatan yang harus diikuti untuk mencapai tujuan tertentu. Mulyadi menyatakan bahwa prosedur menjamin penanganan transaksi secara seragam. Dalam pendidikan, pemahaman tentang prosedur membantu mahasiswa memahami pentingnya sistematika dalam pelaksanaan tugas dan tanggung jawab di tempat kerja.

2.1.2 Kas

Kas adalah alat pertukaran yang sangat penting dalam akuntansi. Memahami pengelolaan kas penting bagi mahasiswa akuntansi untuk menghindari kesalahan dan penyelewengan. Ini relevan dengan tujuan pendidikan dalam membekali mahasiswa dengan keterampilan manajerial yang diperlukan dalam pengelolaan keuangan.

Referensi Dokumen

- Sistem Informasi Akuntansi ( ANDI Azhar Susanto )

- Analisis Data Penelitian Kualitatif ( Burhan Bugin )

- Akuntansi Pendidikan ( Depdiknas )

- Metode Penelitian untuk Skripsi dan Tesis ( Husen Umar )

- Peraturan Standar Akuntansi Indonesia ( Ikatan Akuntansi Indonesia )