SKRIPSI

ANALISIS PERMINTAAN UANG ELEKTRONIK (

E-MONEY

)

TERHADAP

VELOCITY OF MONEY

(PERPUTARAN UANG)

DI INDONESIA

OLEH

TRITOGUNA SILITONGA

080501066

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

ANALISIS PERMINTAAN UANG ELEKTRONIK (

E-MONEY

)

TERHADAP

VELOCITY OF MONEY

(PERPUTARAN UANG)

DI INDONESIA

Tujuan dari penelitian ini adalah menganalisis variabel permintaan uang

elektronik terhadap perputaran uang selama tahun 2007 hingga tahun 2012 dengan

menggunakan data bulanan. Variabel yang diamati antara lain permintaan uang

elektronik, JUB, dan PDB. Dalam menganalisis hubungan di antara

variabel-variabel di atas, metode yang digunakan adalah metode OLS dan Uji Kausalitas dengan terlebih dahulu dilakukan uji akar-akar unit.

Hasil dari penelitian ini menunjukkan Pada bahwa antara permintaan uang

elektronik(volume transaksi e-money) dengan nilai velocity of money di Indonesia memiliki hubungan kausalitas satu arah, dimana tingkat volume transaksi emoney mempengaruhi nilai velocity of money dalam artian ketika permintaan akan uang elektronik semakin tinggi maka akan berpengaruh terhadap laju perputaran uang

(velocity of money). Untuk variabel jumlah uang beredar (JUB) memiliki pengaruh positif dan signifikan terhadap permintaan uang elektronik. Pada

variabel produk domestic bruto memiliki pengaruh positif dan signifikan terhadap

permintaan uang elektronik. Untuk variabel velocity memiliki pengaruh positif dan signifikan terhadap permintaan uang elektronik.

KATA PENGANTAR

Ucapan syukur, hormat dan pujian yang tidak henti-hentinya Penulis

panjatkan kehadirat Tuhan Yesus Kristus atas segala kasih, berkat dan

penyertaanNya yang selalu menaungi dan melingkupi Penulis sehingga

penyusunan skripsi ini dapat dikerjakan hingga selesai.

Tujuan penulis dalam menyusun skripsi ini adalah sebagai syarat untuk

meraih gelar Sarjana Ekonomi. Adapun judul skripsi yang disusun oleh Penulis

yaitu, “ Analisis Permintaan Uang Elektronik (E-Money) Terhadap Velocity Of

Money (Perputaran Uang) Di Indonesia”.

Dalam berbagai bentuk, Penulis menyadari bahwa skripsi ini belumlah

sempurna. Hal ini tidak terlepas dari kurangnya pengalaman dan terbatasnya ilmu

pengetahuan yang dimiliki oleh Penulis sendiri. Oleh sebab itu, Penulis

mengharapkan kritik dan saran yang membangun guna mencapai kesempurnaan

skripsi ini pada waktu mendatang.

Selanjutnya, dengan segala kerendahan hati Penulis ingin menyampaikan

rasa hormat dan terima kasih yang setinggi-tingginya kepada kedua orang tua

yang sangat Penulis sayangi yaitu (Alm) Bapak Jansen Silitonga dan Ibu Rismaida

br Aritonang yang telah membesarkan dan mendidik sehingga Penulis bisa sampai

seperti sekarang ini. Serta kepada kakak (Vera br Silitonga), abang (Bona

Silitonga) dan adik ( Martin Silitonga dan Polentyno Silitonga) atas segala doa

dan dukungannya yang diberikan sehingga Penulis dapat menyelesaikan skripsi

Pada kesempatan ini, penulis juga ingin mengucapkan terima kasih kepada

semua pihak yang sudah membantu, memberikan dukungan, memberikan

bimbingan, saran dan inspirasi bagi penulis selama masa perkuliahan maupun

dalam penyusunan skripsi ini, antara lain :

1. Bapak Prof. Dr. Azhar Maksum M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan juga sebagai

Dosen Pembimbing yang telah meluangkan waktu dalam membimbing dan

memberikan saran mulai dari awal pengerjaan sampai dengan selesainya

skrpsi ini. Kepada Bapak Syahrir Hakim Nasution, M.Si selaku Sekretaris

Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan

Bapak Paidi Hidayat, SE, M.Si selaku sekretaris Program Studi S1 Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Dosen Pembimbing yang telah

meluangkan waktu dalam membimbing dan memberikan saran mulai dari

awal pengerjaan sampai dengan selesainya skrpsi ini

5. Bapak Kasyful Mahalli, SE, M.Si, selaku Dosen Pembaca Skripsi yagn telah

meluangkan waktu untuk membrikan saran dan masukan dalam pengerjaan

6. Seluruh Dosen Pengajar di Departemen Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sumatera Utara, yang telah mendidik dan memberikan

banyak ilmu pengetahuan yang sangat bermanfaat bai penulis.

7. Seluruh Staf Administrasi di Fakultas Ekonomi Universitas Sumatera Utara

khususnya Departemen Ekonomi Pembangunan.

8. Teman-teman seperjuangan Ekonomi Pembangunan stambuk 2008 yang telah

banyak memberikan dukungan moril kepada penulis untuk penyelesaian

skripsi ini.

Dan kepada semua pihak-pihak lain yang tidak bisa Penulis sebutka satu

persatu namanya yang juga turut mendukung dan membantu dalam penyusunan

skripsi ini.

Akhir kata semoga skripsi ini bermanfaat bagi para pembaca. Tuhan memberkati.

Medan, Januari 2014

Penulis

Tritoguna Silitonga

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Velocity of Money ………... 7

2.1.3.1 Teori Kaum Monetarists/Klasik ……… 11

2.1.3.2 Teori Kaum Keynesian ………... 12

3.7.2 Uji Akar Unit Uji Stasioneritas (Unit Root Test) …… 36

3.7.3 Uji Kaualitas Granger (Granger Causality Test)……. 37

3.8 Uji Penyimpangan Asumsi Klasik ……….. 38

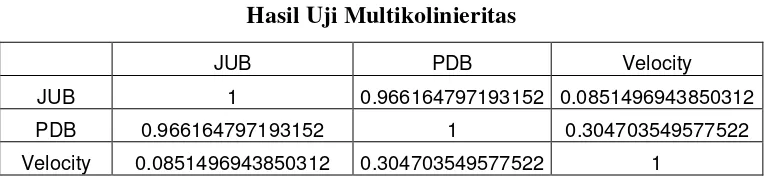

3.8.1 Multikolinieritas……….. 38

3.8.2 Autokorelasi………. 38

3.9 Uji Kesesuaian (Test of Goodness of Fit) ……… 39

3.9.1 Koefisien Determinasi (R-squared)……….. 39

3.9.2 Uji t-statistik ……… 39

3.9.3 Uji F-statistik ……….. 40

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Gambaran Umum………. 42

4.1.1 Sejarah E-Money di Dunia ………. 42

4.1.2 Perkembangan E-money di Indonesia ……… 43

4.1.3 Perkembangan Velocity of Money (Perputaran uang).. 46

4.2 Analisis Data dan Pembahasan………. 47

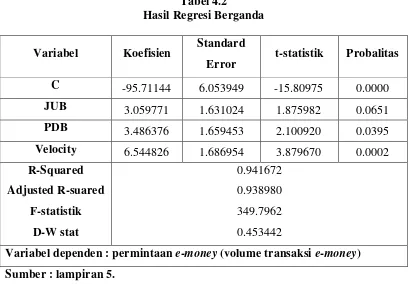

4.2.1 Regresi Linier PDB, JUB (M1), dan Velocity terhadap Permintaan Uang Elektronik (Volume Transaksi e-money) ………. 47

4.2.2 Interpretasi ………. 48

4.3 Uji Penyimpangan Asumsi Klasik……… 49

4.3.1 Multikolinearitas……….. 49

4.3.2 Autokorelasi (serial correlation)………. 50

4.4 Uji Kesesuaian (Test of Goodness og Fit Test) ……… 51

4.4.1 Analisis Koefisien Determinasi (R-Squared) ………. 51

4.4.2 Uji F-statistik ……….. 52

4.4.3 Uji t-Statistik ……….. 53

4.4 Uji Kausalitas Granger ………. 54

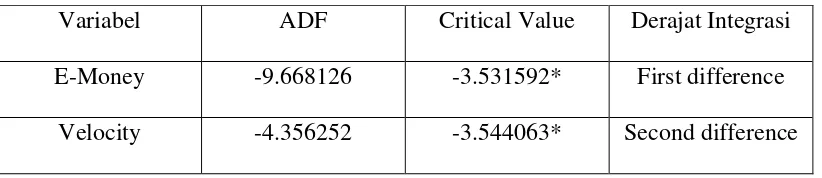

4.4.1 Uji Akar-akar Unit (Unit Roots Test) ………. 54

4.4.2 Uji Kausalitas Granger (Granger Causality Test) …... 56

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……… 59

5.2 Saran ………. 60

DAFTAR PUSTAKA ………... 62

DAFTAR TABEL

No. Tabel Judul Halaman

4.1 Daftar Penerbit Uang Elektronik ……… 46

4.2 Hasil Regresi Berganda ……… 48

4.3 Hasil Uji Multikolinieritas ………... 50

4.4 Hasil Estimasi Uji Akar-akar Unit ………. 55

DAFTAR GAMBAR

No. Gambar Judul Halaman

4.1 Perkembangan Jumlah dan Nilai Transaksi E-money

di Indonesia ………. 43 4.2 Perkembangan Jumlah Instrument E-money

di Indonesia ………. 45 4.3 Perkembangan PDB, JUB (M1), dan

ABSTRAK

ANALISIS PERMINTAAN UANG ELEKTRONIK (

E-MONEY

)

TERHADAP

VELOCITY OF MONEY

(PERPUTARAN UANG)

DI INDONESIA

Tujuan dari penelitian ini adalah menganalisis variabel permintaan uang

elektronik terhadap perputaran uang selama tahun 2007 hingga tahun 2012 dengan

menggunakan data bulanan. Variabel yang diamati antara lain permintaan uang

elektronik, JUB, dan PDB. Dalam menganalisis hubungan di antara

variabel-variabel di atas, metode yang digunakan adalah metode OLS dan Uji Kausalitas dengan terlebih dahulu dilakukan uji akar-akar unit.

Hasil dari penelitian ini menunjukkan Pada bahwa antara permintaan uang

elektronik(volume transaksi e-money) dengan nilai velocity of money di Indonesia memiliki hubungan kausalitas satu arah, dimana tingkat volume transaksi emoney mempengaruhi nilai velocity of money dalam artian ketika permintaan akan uang elektronik semakin tinggi maka akan berpengaruh terhadap laju perputaran uang

(velocity of money). Untuk variabel jumlah uang beredar (JUB) memiliki pengaruh positif dan signifikan terhadap permintaan uang elektronik. Pada

variabel produk domestic bruto memiliki pengaruh positif dan signifikan terhadap

permintaan uang elektronik. Untuk variabel velocity memiliki pengaruh positif dan signifikan terhadap permintaan uang elektronik.

BAB I PENDAHULUAN

1.5 Latar Belakang

Memasuki abad millenium, perkembangan teknologi dan informasi begitu

adalah cepat dan berdampak pada banyak bidang. Otomotif, komunikasi, dan

banyak bidang lainnya tidak terkecuali di perekonomian terkhusus pada sistem

pembayaran.

Sistem pembayaran pertama kali menggunakan sistem barter, yaitu

pertukaran suatu barang/komoditi dengan komoditi lain secara langsung sesuai

dengan kebutuhan yang bersangkutan (Sri Mulyani,1988). Tetapi sistem ini

mempunyai keterbatasan-keterbatasan seperti tidak efisien dan tidak adanya

kesepakatan standar mengenai nilai suatu barang. Dengan

keterbatasan-keterbatasan tersebut dan semakin berkembangnya perekonomian diperlukanlah

suatu benda yang dapat digunakan sebagai alat tukar tetapi mempunyai nilai tetap

dan dapat diterima masyarakat luas.

Uang merupakan alat yang akhirnya menjadi alat tukar mempunyai sejarah

yang panjang. Bentuk uang pada awalnya merupakan suatu barang yang dapat

disukai banyak orang dan jumlahnya pun terbatas. Perkembangan selanjutnya

adalah logam dijadikan sebagai uang dalam bentuk, ukuran dan berat yang

berbeda-beda yang disebut juga sebagai uang logam atau metalic money. Terbatasnya jumlah logam yang dapat digunakan untuk membuat uang, maka

muncullah ide untuk menciptakan uang dari bahan kertas. Terciptanya uang kertas

tidak langsung melenyapkan uang logam, melainkan uang kertas dan uang logam

Sejalan perkembangan perekonomian dari waktu ke waktu, bentuk uang

semakin bervariasi. Uang kertas dan uang logam yang juga disebut sebagai uang

kartal kemudian dilengkapi dengan uang giral dalam bentuk cek dan giro. Uang

kartal dan uang giral dapat juga disebut sebagai uang tunai, yaitu dapat langsung

digunakan sebagaimana fungsi uang.

Perkembangan teknologi dan informasi sebagaimana dibahas di awal

paragraf juga menciptakan kemajuan di bidang perekonomian terkhususnya

sistem pembayaran. Semakin murahnya komputer serta meluasnya penggunaan

internet didukung kondisi di abad ini yang menuntut keseluruhan sistem agar

dapat bekerja secara efektif dan praktis membuat akhirnya memunculkan suatu

inovasi dalam sistem pembayaran yang disebut dengan pembayaran secara

elektronik. Pembayaran secara elektronik ini menggantikan alat pembayaran cek

untuk membayar tagihan-tagihan baik bersifat mikro maupun ritel. Tidak hanya

itu saja, bahkan akhir-akhir ini muncul suatu inovasi dalam bidang instrument

pembayaran yang diciptakan untuk menggantikan alat pembayaran berupa uang

tunai. Instrument pembayaran ini disebut e-money(electronic money). E-money dipercaya mempunyai kelebihan dibanding uang tunai seperti lebih cepat dan

lebih mudah. Di masa depan uang elektronik (electronic money) akan menjadi fenomenal karena akan mempermudah transaksi, apalagi setelah semua pelaku

bisnis dapat menerima pembayaran secara eleltronik. Tetapi tentu perkembangan

teknologi ini juga akan menjadi ancaman bagi perkembangan pembayaran secara

elektronik, karena semakin maraknya kejahatan berbasis teknologi.

menggunakan kartu debit. Perusahaan besar seperti Visa dan MasterCard juga

telah menerbitkan kartu kredit dan kartu ATM yang juga dapat berfungsi sebagai

kartu debit untuk pembayaran secara non-tunai atau elektrik.

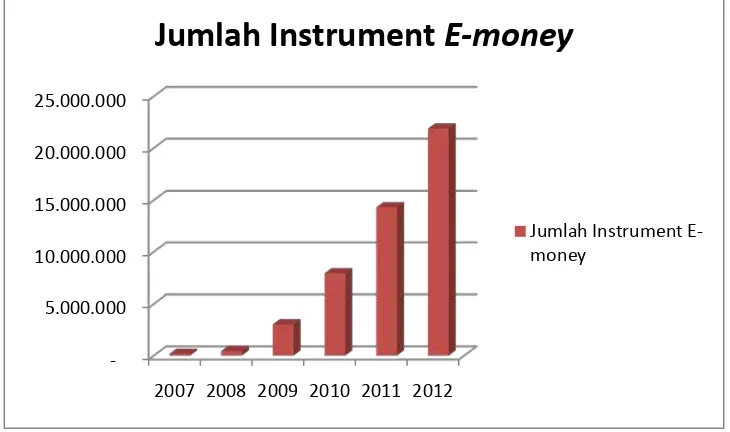

Di Indonesia sendiri, penggunaan uang elektronik(e-money) ini dimulai di

tahun 2007 tetapi masih diatur dalam pengaturan mengenai APMK (Alat

Pembayaran dengan Menggunakan Kartu). Bank Indonesia mencatat jumlah

transaksi di tahun 2007 ada sekitar 586.046 transaksi dan di tahun 2008 meningkat

sebanyak 2.560.591 transaksi. Kemudian di tahun 2009, Bank Indonesia sebagai

lembaga yang mempunyai otoritas moneter mengeluarkan peraturan Bank

Indonesia dengan no. 11/12/PBI/2009 Tentang Uang Elektronik (Electronic

money). Peraturan ini menjadikan pengaturan mengenai Uang Elektronik terpisah

dengan pengaturan mengenai Alat Pembayaran dengan Menggunakan Kartu.

Keluarnya PBI ini secara tidak langsung mengakibatkan melonjaknya jumlah

transaksi uang elektronik mencapai 17 juta transaksi dengan nilai transaksi

mencapai 500 milyar pada tahun 2009. Di tahun-tahun berikutnya jumlah

instrument selalu meningkat dan di akhir tahun 2011, jumlah transaksi sudah

mencapai 41 juta transaksi.

Dari data diatas terlihat bahwa perkembangan uang elektronik ini begitu

cepat dan signifikan. Adanya peningkatan terhadap penggunaan uang elektonik

berarti mengakibatkan adanya peningkatan terhadap pemintaan uang.

Dalam kajian BI mengenai e-money, Siti Hadayati dkk(2006) menilai bahwa penerbitan e-money dinilai sebagai salah satu faktor yang dapat merubah

fungsi permintaan uang dan selanjutnya dapat menurunkan rata-rata jumlah uang

average money holdings ini mengakibatkan meningkatnya velocity of money atau semakin tingginya sirkulasi uang dalam perekonomian.

Percepatan uang (velocity of money) atau sering disebut percepatan saja merupakan sebuah konsep yang digunakan untuk menghitung jumlah uang

beredar (M) yang dikaitkan dengan tingkat harga (P) dan ouput agregat (Y).

Konsep ini diperkenalkan oleh seorang ekonom Amerika Serikat Irving Fisher

dalam bukunya yang berjudul The Purcasing Power of Money.

Percepatan uang atau sering dilambangkan dengan huruf V dapat diartikan sebagai rata-rata jumlah berapa kali per tahun (perputaran) dari satu unit mata

uang digunakan untuk membeli total barang dan jasa yang diproduksi dalam

perekonomian. Sederhananya bahwa percepatan menunjukkan berapa kali uang

berpindah tangan dalam suatu periode tertentu.

Menurut Irving Fisher dalam Miskhin(2008) beralasan bahwa kalau

masyarakat menggunakan kartu debit dan kartu kredit dalam melakukan

transaksinya (termasuk juga menggunakan instrument e-money), maka akan semakin sedikit uang yang dibutuhkan untuk melakukan pembelian, maka

semakin sedikit uang yang dibutuhkan untuk melakukan transaksi yang dihasilkan

oleh pendapatan nominal akibatnya percepatan akan naik. Tetapi berlaku

sebaliknya bahwa apabila pembelian lebih banyak menggunakan uang tunai atau

cek, maka lebih banyak uang yang digunakan untuk melakukan transaksi yang

dihasilkan oleh jumlah pendapatan nominal yang sama, dan percepatan akan

Melihat permasalahan di atas, maka penulis ingin menganalisis lebih jauh

mengenai permintaan uang elektonik dan hubungannya terhadap percepatan

perputaran uang di Indonesia dengan judul : “ Analisis Permintaan Uang

Elektronik (E-money) Terhadap Velocity of Money di Indonesia”

1.6 Perumusan Masalah

Berdasarkan apa yang telah dikemukakan dalam latar belakang diatas, maka

ada rumusan masalah yang dapat diambil sebagai kajian dalam penelitian yang

akan dilakukan. Hal ini bertujuan untuk mempermudah penulisan skripsi ini.

Selain itu, rumusan masalah ini diperlukan sebagai cara untuk mengambil

keputusan dari akhir penulisan skripsi Adapun permasalahan yang dapat diambil

sebagai dasar kajian dalam penelitian ini, yaitu :

1. Bagaimana trend penggunaan uang elektronik (e-money) di Indonesia?

2. Bagaimana pengaruh JUB, PDB dan velocity of money terhadap permintaan uang elektronik di Indonesia?

3. Bagaimanakah hubungan permintaan uang elektronik terhadap Velocity of

money (percepatan) di Indonesia? 1.7 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah

1. Untuk mengetahui trend penggunaan uang elektronik (e-money) di

Indonesia.

2. Untuk mengetahui pengaruh JUB, PDB dan velocity terhadap permintaan uang elektronik di Indonesia.

3. Untuk menjelaskan hubungan permintaan uang elektronik terhadap

1.8 Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Sebagai tambahan wawasan ilmiah dan ilmu pengetahuan bagi penulis

dalam disiplin ilmu yang ditekuni penulis.

2. Sebagai tambahan informasi dan tambahan literature bagi masyarakat dan

mahasiswa/I yang ingin melakukan penelitian selanjutnya

3. Sebagai tambahan informasi dan tambahan literatur bagi mahasiswa/i

Fakultas Ekonomi Universitas Sumatera Utara, khususnya mahasiswa/i

Departemen Ekonomi Pembangunan.

4. Sebagai bahan masukan atau kajian dan bahan perbandingan dalam

BAB II

TINJAUAN PUSTAKA

2.1 Velocity of Money

2.1.1 Pengertian Velocity of Money

Dalam beberapa buku, velocity of money atau sering dilambangkan dengan huruf V, sering diartikan sebagai perputaran uang, ada juga yang mendefinisikan

sebagai percepatan uang, atau ada juga yang mengartikan percepatan perputaran

uang.

Menurut Drs. M. Manullang (1977) dalam bukunya yang berjudul

“Pengantar Teori Ekonomi Moneter”, yang dimaksud dengan V adalah kecepatan

rata-rata tiap rupiah dalam sesuatu jangka waktu tertentu, jadi menyatakan berapa

kali tiap-tiap rupiah dalam sesuatu jangka waktu tertentu berpindah dari tangan

yang satu ke tangan yang lainnya. Dalam bukunya juga dinyatakan bahwa

perobahan jumlah uang (M) member arah pengaruh yang sama dengan perobahan

cepatnya peredaran uang (V) terhadap nilai uang dan harga barang. Bertambah

cepatnya peredaran uang berarti berkurangnya permintaan terhadap uang,

sebaliknya semakin lambatnya peredaran uang berarti naiknya permintaan

terhadap uang.

Velocity of money (percepatan perputaran uang) adalah rata-rata jumlah berapa kali per tahun (perputaran) dari satu unit mata uang digunakan untuk

membeli total barang dan jasa yang diproduksi dalam perekonomian. (Miskhin,

2008).

Sedangkan dalam bukunya yang berjudul “Makroekonomi”, Mankiw

a. Perputaran uang transaksi (transactions velocity of money), yang diartikan sebagai berapa kali uang berpindah tangan dalam periode

waktu tertentu dan mengukur tingkat dimana uang bersikulasi dalam

perekonomian.

b. Perputaran pendapatan uang (income velocity of money), yang menyatakan bahwa berapa kali uang masuk ke dalam pendapatan

seseorang dalam periode waktu tertentu.

Dalam kamus Bank Indonesia, velocity of money (kecepatan perputaran

uang) didefinisikan sebagai besarnya kecepatan perputaran uang dalam

perekonomian; merupakan cara untuk mengukur pendapatan nasional

dibandingkan dengan perilaku pembelian dengan menggambarkan hubungan

antara uang, pembelian barang, dan jasa; hal tersebut biasanya dinyatakan dalam

bentuk perbandingan antara pendapatan nasional bruto terhadap uang yang tesedia

untuk pembelian (persediaan uang).

2.1.2 Teori Kuantitas Uang

2.1.2.1 Persamaan Kuantitas

Salah satu tujuan seseorang memegang uang adalah untuk membeli jasa atau

barang atau bisa disebut bertransaksi. Dalam bukunya Mankiw(2006) berpendapat

bahwa semakin banyak uang yang dibutuhkan untuk bertransaksi, semakin banyak

uang yang akan dipegang. Jadi, kuantitas uang dalam suatu perekonomian sangat

erat kaitannya dengan jumlah uang yang digunakan dalam bertransaksi.

Hubungan antara uang dan transaksi ditunjukkan dalam persamaan berikut:

Persamaan disebut juga Persamaan Kuantitas.

Sisi kanan dari persamaan identitas tersebut mencerminkan transaksi yang

terjadi di dalam suatu perekonomian, dimana P adalah harga rata-rata (average

price) dan T adalah jumlah transaksi yang terjadi di dalam perekonomian selama

periode tertentu.

Sisi kiri dari persamaan di atas mencerminkan jumlah uang yang digunakan

untuk melakukan transaksi yang dilakukan di dalam suatu perekonomian selama

periode tertentu. M adalah kuntitas uang, sedangkan V adalah perputan uang

transaksi (transaction velocity of money) untuk mengukur tingkat dimana uang

bersikulasi dalam perekonomian.

Persamaan kuantitas adalah sebuah identitas: definisi dari empat variable

membuatnya benar. Persamaan ini berguna karena menunjukan bahwa jika satu

dari variabel-variabel itu berubah, satu atau lebih variable juga harus berubah

untuk menjaga persamaan (Mankiw,2006).

Akan tetapi persamaan diatas mempunyai permasalahan, yaitu bahwa

transaksi sulit untuk diukur. Maka Mankiew berpendapat bahwa untuk

memecahkan permasalahan ini, jumlah transaksi T diganti menjadi menjadi output

total dari perekonomian Y.

Transaksi dan output berkaitan dikarenakan semakin banyak perekonomian

berproduksi maka semakin banyak pula barang/jasa dibeli atau dijual, namun

keduanya tidaklah sama. Maka persamaanya menjadi :

Uang x Perputaran = Harga x Output

Karena Y juga merupakan pendapatan total, maka V dalam persamaan

kuntitas versi ini menjadi perputaran pendapatan uang (income velocity of money).

Perputaran pendapatan uang menyatakan berapa kali uang masuk ke dalam

pendapatan seseorang dalam periode waktu tertentu.

2.1.2.2 Fungsi Permintaan Uang

Fungsi permintaan uang adalah persamaan yang menunjukkan apa yang

menentukan kuantitas keseimbangan uang riil yang ingin ditahan orang.

Sedangkan keseimbangan uang riil M/P (Real Money Balances) merupakan salah satu pendekatan yang dapat digunakan untuk mengukur (menganalisa) peranan

uang di dalam perekonomian atau untuk mengukur daya beli uang di dalam

perekonomian. Fungsi permintaan uang sederhana adalah

(M/P)d = kY,

Diman k adalah konstanta yang menyatakan berapa banyak uang yang ingin ditahan orang untuk setiap pendapatannya.

Fungsi permintaan uang ini menawarkan cara lain untuk memandang

persamaan kuantitas. Untuk melihat hal ini, tambahkan kondisi yang

menyebabkan keseimbangan uang riil (M/P)d harus sama dengan jumlah

beredarnya M/P ke dalam fungsi permintaan uang. Karena itu,

M/P = kY Lalu persamaan diubah menjadi,

M(1/k) = PY Atau dapat juga ditulis menjadi,

dimana V=1/k. Persamaan ini menunjukkan bahwa ada keterkaitan antara

permintaan terhadap uang/fungsi permintaan uang terhadap perputaran

uang(velocity of money). Ketika banyak orang ingin menahan banyak uang dari pendapatannya (k semakin besar), uang tidak sering berpindah tangan (V semakin

kecil). Sebaliknya, ketika orang ingin sedikit menahan/memegang uang dari

pendapatannya (k semakin kecil), maka uang akan sering berpindah tangan (V

semakin besar).

2.1.4 Teori Velocity of Money

Ada perbedaan pendapat mengenai velocity of money antara kaum klasik

dan antara kaum Keynesian, yaitu:

2.1.3.1 Teori Kaum Monetarists/Klasik

Kelompok ini diwakilkan oleh Irving Fisher, ekonom yang berasal Amerika.

Irving Fisher membahas keterkaitan antara jumlah uang beredar M dan total

pengeluaran dari barang dan jasa akhir yang diproduksi dalam perekonomian P x

Y, dimana P adalah tingkat harga dan Y adalah output agregat (pendapatan).

Konsep yang memfasilitasi keterkaitan antara M dan P x Y disebut sebagai

percepatan uang atau Velocity of Money. Percepatan uang (velocity of money)

dinyatakan secara lebih jelas sebagai pendapatan nominal (P x Y) dibagi dengan

jumlah uang (M):

�= P x Y M

Dengan mengalikan kedua sisi persamaan dengan M, kita mendapatkan

persamaan pertukaran (equation of change), yang menghubungkan pendapatan

nominal(PxY) dengan jumlah uang (M) dan percepatan (V) :

Persamaan pertukaran menyatakan bahwa jumlah uang dikalikan dengan

jumlah berapa kali uang ini deigunakan dalam satu tahun tertentu harus sama

dengan pendapatan nominal.

Irving Fisher beralasan bahwa percepatan ditentukan oleh intitusi di dalam

perekomian yang memengaruhi cara individu di dalam perekonomian yang

memengaruhi cara individu melakukan transaksi. Kalau masyarakat menggunakan

kartu debit dan kartu kredit untuk melakukan transaksinya, maka penggunaan

uang menjadi berkurang ketika melakukan pembelian, maka semakin sedikit uang

yang dibutuhkan untuk melakukan transaksi yang dihasilkan oleh pendapatan

nominal dan percepatan akan naik.

Sebaliknya, kalau dalam pembelian lebih mudah menggunakan uang tunai

atau cek, maka lebih banyak uang yang digunakan untuk melakukan transaksi

yang dihasilkan oleh jumlah pendapatan nominal yang sama, dan percepatan akan

turun. Fisher berpendapat bahwa bentuk institusi dan teknologi dari suatu

perekonomian hanya akan memengaruhi percepatan secara lambat sepanjang

waktu, sehingga percepatan biasanya konstan dalam jangka pendek.

2.1.3.3Teori Kaum Keynesian

John M. Keynes mengabaikan pandangan kaum klasik mengenai percepatan

adalah konstan dan mengembangkan teori permintaan uang yang dia sebut sebagai

teori preferensi likuiditas. Dalam teori tersebut Keynes merumuskan ada tiga

motif di balik permintaan akan uang ; motif transaksi, motif berjaga-jaga dan

Keynes juga menuliskan persamaan permintaan akan uang yang dikenal

senagai fungsi preferensi likuiditas, yang menyatakan bahwa permintaan akan

saldo uang riil Md/P adalah fungsi dari i dan Y :

��

� = � (�,�)

Dengan menurunkan fungsi preferensi likuiditas untuk percepatan PY/M,

dapat dilihat bahwa teori Keynes mengenai permintaan akan uang

mengimplikasikan bahwa percepatan tidaklah konstan, tetapi berfluktuasi dengan

pergerakan suku bunga (Mishkin, 2008). Persamaan preferensi likuiditas dapat

juga dituliskan sebagai :

� ��=

1 �(�,�)

Dengan juga mengalikan kedua sisi persamaan dengan Y dan mengganti

Md dengan M karena keduanya sama pada saat keseimbangan pasar uang, dan

diperoleh persamaan untuk percepatan sebagai berikut :

� = ��

� =

� �(�,�)

Teori preferensi likuiditas menunjukkan bahwa kenaikan suku bunga akan

menyebabkan percepatan juga akan naik.

Model permintaan uang Keynes mempunyai implikasi penting bahwa

percepatan tidaklah konstan, tetapi berhubungan positif dengan suku bunga, yang

berfluktuasi secara signifikan. Teori Keynes juga menolak bahwa percepatan

adalah konstan, karena perubahan perkiraan masyarakat mengenai tingkat suku

bunga normal akan menyebabkan pergeseran dalam permintaan akan uang yang

2.2 Uang

2.2.1 Pengertian Uang

Beberapa tokoh atau penulis ekonomi pada masa lampau mendefinisikan

uang sebagai alat pembayar atau penukar. Dalam bukunya, Drs. M. Manullang

(1977) menjabarkan definisi uang dari beberapa tokoh, antara lain:

a. Robertson : “Money is something which is widely accepted in payments

for goods”; yang artinya, “Uang adalah segala sesuatu yang umum diterima dalam pembayaran barang-barang.

b. A. C. Pigou : “money are those things that are widely used as a media

for exchange”; yang artinya : “uang adalah segala sesuatu yang umum dipergunakan sebagai alat penukar.

c. R. S. Sayers : “money is something that is widely accepted for the

settlements of debts”; yang artinya “uang adalah segala sesuatu yang umum diterima sebagai pembayar utang.

d. Rollin G. Thomas : “money is something that is good, services, and

other valuaber assets, and for the payment of debts”; yang artinya : “ uang adalah segala sesuatu yang siap sedia dan pada umumnya diterima

umum dalam pembayaran pembelian barang-barang, jasa-jasa dan untuk

pembayar hutang.

Dan akhirnya Drs. M. Manullang memberi definisi uang sebagai berikut:

“uang adalah segala sesuatu yang umum diterima sebagai alat penukar dan

sebagai alat pengukur nilai, yang pada waktu bersamaan bertindak sebagai alat

Dari definisi ini, beliau mengatakan bahwa segala sesuatu yang sudah

memenuhi definisi ini sudah dianggap uang, baik itu terbuat dari logam, kertas

atau benda lainnya yang sudah diterima oleh masyarakat sebagai alat penukar,

pengukur nilai dan sebagai alat penimbun kekayaan.

Seiring perkembangan uang yang semakin pesat, definisi uang

mempengaruhi jenis-jenis uang apa saja yang masuk dalam definisi tersebut (Sri

Mulyani, 1988).

Miskhin (2008) mengungkapkan bahwa ekonom mendefinisikan uang

sebagai sesuatu yang sacara umum diterima dalam pembayaran barang dan jasa

atau pembayaran atas utang. Tetapi definisi ini masih sangat sederhana.

Diperlukan definisi yang lebih kompleks dan lebih luas. Sedangkan menurut

Mankiw (2006), uang adalah persediaan asset yang dapat dengan segera

digunakan untuk melakukan transaksi.

2.2.2 Uang Beredar

Menurut Mankiw (2006), pengertian jumlah uang beredar (JUB) secara

sederhana ialah jumlah uang yang tersedia. Dalam perekonomian yang

menggunakan uang komoditas, jumlah uang beredar adalah jumlah dari komoditas

itu. Dalam perekonomian yang menggunakan uang atas-unjuk, seperti sebagain

perekonomian dewasa ini, pemerintah mengendalikan jumlah uang beredar:

peraturan resmi memberi pemerintah hak untuk memonopoli pencetakan uang.

Kontrol atas jumlah uang beredar disebut kebijakan moneter. Di Indonesia,

kebijakan moneter didelegasikan kepada Bank Indonesia sebagai bank sentral di

Para ekonom klasik (tapi tidak semua) condong untuk mengartikan uang

beredar sebagai currency, karena uang inilah yang benar-benar merupakan daya

beli yang langsung bisa digunakan (dibelanjakan) dan oleh karena itu langsung

mempengaruhi harga-harga barang. Yang termasuk dalam pengertian currency

sebagai uang beredar bahkan tidak semua uang kertas dan uang logam, tetapi

hanya uang kertas dan uang logam yang ada di tangan masyarakat umum (di luar

bank dan kas negara). Alasannya adalah bahwa hanya uang tunai yang dipegang

masyarakat umumlah yang biasanya langsung dibelanjakan barang dan jasa,

sedangkan uang tunai di lemari besi bank maupun di kantor-kantor kas negara

tidak terkait langsung dengan “pasar barang”.

Pengertian uang beredar sebagai uang kartal tersebut sudah semakin

ditinggalkan dengan semakin berkembangnya peranan bank dalam perekonomian.

Sekarang sudah banyak dari masyarakat umum yang menyimpan uang tunainya di

bank-bank, demi keselamatan atau untuk kemudahan-kemudahan lain, dalam

bentuk rekening koran atau rekening giro. Bagi si pemilik rekening koran/giro

tersebut, sebenarnya tidak ada bedanya antara uang kertas yang ia pegang dan

uang yang ia simpan di bank berupa saldo rekening koran/giro, karena

sewaktu-waktu ia bisa mengambil kembali uang tersebut untuk dibelanjakan barang dan

jasa yang dibutuhkannya hanya dengan menulis cek. Di negara-negara maju

sebagian besar dari pembelian barang dan jasa dibayar dengan cek. Oleh sebab

itu, saldo rekening koran/giro mempunyai status yang sama dengan currency dan haruslah dimasukkan dalam pengertian “uang beredar”. Saldo rekening koran/giro

plus demand deposits) disebut uang dalam arti sempit atau narrow money, dan untuk ini biasanya digunakan simbol M1.

M1 = currency (uang kartal) + Demand deposit (uang giral)

Seperti halnya dengan definisi uang beredar dalam arti yang paling sempit

yaitu currency, maka uang giral hanya mencakup saldo rekening koran/giro milik masyarakat umum yang disimpan di bank. Sedangkan saldo rekening koran milik

bank pada bank lain atau pada bank sentral ataupun saldo rekening koran milik

pemerintah pada bank atau bank sentral tidak dimasukkan dalam definisi demand

deposits.

Di beberapa Negara, cek bagi para pelancong, yang disebut traveller’s

checks, yang dipegang oleh masyarakat dimasukkan ke dalam definisi M1. Di berbagai negara maju, dan mulai kelihatan pula di kota-kota besar di Indonesia,

sekarang sudah dipakai apa yang disebut kartu kredit atau credit cards. Kartu kredit ini secara prinsip seharusnya juga termasuk dalam M1. Dalam praktek

jumlahnya masih kecil dan disamping itu masih sulit untuk memonitor

perkembangan plafond kartu kredit.

Pengertian M1 bahwa uang beredar adalah daya beli yang langsung bisa

digunakan untuk pembayaran bisa diperluas dan mencakup alat-alat pembayaran

yang mendekati uang, misalnya deposito berjangka (time deposits) dan simpanan

tabungan (savings deposits) pada bank-bank. Uang yang disimpan dalam bentuk deposito berjangka dan tabungan ini sebenarnya adalah juga daya beli potensial

bagi pemiliknya, meskipun tidak semudah uang tunai atau cek untuk

menggunakannya. Sekarang, kebanyakan ekonom berpendapat bahwa selain M1,

berjangka dan saldo tabungan milik masyarakat pada bank-bank, karena

perkembangan M2 ini juga bisa mempengaruhi perkembangan harga, produksi

dan keadaan ekonomi pada umumnya.

M2 = M1 + Time Deposit + Savings Deposits

Masyarakat menempatkan uangnya dalam time deposits atau saving

deposits karena simpanan ini memberikan bunga. M2 juga disebut uang beredar dalam arti luas atau broad money.

Sebenarnya ada beberapa variasi mengenai definisi M2 ini. Di beberapa

negara, seperti Amerika Serikat, hanya time deposits yang kecil saja yang

dimasukkan dalam M2, sedang yang besar tidak (time deposits yang kecil adalah

yang besarnya kurang dari $100.000). Definisi M2 yang berlaku umum untuk

semua negara tidak ada, karena hal-hal khas masing-masing negara perlu

dipertimbangkan. Di Indonesia, M2 biasanya mencakup semua tipe deposits dan

saving deposit Rupiah pada bank-bank (tidak tergantung besar kecilnya simpanan), tetapi tidak mencakup time deposits dan saving deposits mata uang asing (Dolar).

Definisi uang beredar yang lebih luas lagi adalah M3, yang mencakup

semua tipe deposits dan saving deposits, besar-kecil, Rupiah atau dollar milik penduduk pada bank atau lembaga keuangan non-bank. Seluruh time deposits dan

saving deposits ini disebut uang kuasi atau quasi money. M3 = M1 + quasi money

Di negara yang menganut sistem devisa bebas (artinya setiap orang boleh

memang sedikit sekali perbedaan antara time deposits dan saving deposits dalam Rupiah dan dalam dolar.

2.2.3 Fungsi Uang

Ada 4 fungsi uang pada umumnya :

a) Uang sebagai alat tukar

Fungsi uang sebagai alat tukar memudahkan masyarakat untuk

melaksanakan transaksi. Fungsi ini menghilangkan perlunya ada kesamaan

keinginan dalam transaksi barter. Unsur kepercayaan sangatlah penting

karena melandasi pemilihan “barang” apa yang bisa digunakan sebagai

uang.

b) Uang sebagai alat penyimpan nilai/daya beli

Fungsi ini terkait usaha manusia dalam mengumpulkan kekayaan.

Pemegangan uang merupakan salah satu cara untuk menyimpan kekayaan.

Syarat utama untuk ini adalah bahwa uang harus bisa menyimpan daya

beli atau nilai. Karena pada saat inflasi tinggi, nilai merosot cepat, maka

orang pun enggan memegang uang.

c) Uang sebagai standar/satuan nilai

Fungsi ini ,memungkinkan seluruh barang/jasa dinilai dengan satuan uang.

Dengan demikian masyarakat tidak perlu lagi menghafal sampai ribuan

nilai tukar yang dilakukan pada masa perekonomian barter. Fungsi ini

tidak dapat dipisahkan dari fungsi sebagai alat tukar, tetapi hanya dapat

d) Uang sebagai standar pembayaran di masa mendatang

Fungsi ini terkait dengan pinjam-meminjam atau transaksi kredit. Dalam

hubungan ini, uang merupakan salah satu cara menghitung pembayaran

masa depan.

2.2.4 Jenis-jenis Uang

Jenis-jenis uang dibagi dalam berdasarkan nilai, bahan, kawasan, dan

lembaga penerbit.

2.2.4.1 Jenis uang berdasarkan Nilai

a. Uang bernilai penuh (full bodied money), merupakan uang yang nilai

intrinsiknya sama dengan nilai nominalnya, misalnya uang logam.

b. Uang Tidak Bernilai Penuh (representative full bodied money), merupakan uang yang nilai intrinsiknya lebih kecil dari nominalnya, seperti uang

kertas. Uang jenis ini sering disebut uang bertanda atau token money. 2.2.4.2 Jenis Uang Berdasarkan Bahan

a. Uang Logam, merupakan uang dalam bentuk koin yang terbuat dari

logam, misalnya aluminium, emas, perak, perunggu, dan bahan lainnya.

b. Uang Kertas, merupakan uang yang terbuat dari kertas, plastik, atau bahan

lainnya. Uang jenis ini biasanya bernominal tinggi, dan berkualitas tinggi

sehingga tidak mudah robek dan luntur.

2.2.4.3 Jenis Uang Berdasarkan Kawasan

a. Uang Lokal, berlaku di suatu Negara tertentu, seperti Rupiah di Indonesia

atau Ringgit di Malaysia.

c. Uang Internasional, merupakan uang yang berlaku antarnegara dan

menjadi standard pembayaran internasional, seperti US dollar.

2.2.4.4 Jenis Uang Berdasarkan Lembaga Penerbit

a. Uang Kartal, merupakan uang yang diterbitkan oleh Bank Sentral, baik

uang logam maupun uang kertas.

b. Uang Giral, merupakan uang yang diterbitkan oleh Bank Umum, seperti

cek, bilyet giro, traveler’s check, atau credit card.

2.2.5 Motif Memegang Uang

Menurut Keynes, ada 3 motif mengapa orang memegang uang, antara lain:

a. Motif Transaksi, yaitu kebutuhan uang untuk meningkatkan transaksi dan

memenuhi kebutuhan hidup artinya semakin tinggi tingkat transaksi maka

semakin tinggi kebutuhan masyarakat akan uang.

b. Motif Berjaga-jaga, yaitu mengantisipasi keadaan masa depan yang penuh

ketidakpastian (uncertainty), maka perlu mempersiapkan dengan sejumlah uang

untuk berjaga-jaga seandainya menghadapi masalah seperti sakit, meninggal,

kecelakaan, bencana alam dan sebagainya.

c. Motif Spekulasi, yaitu mengambil pilihan bentuk kekayaan yang memberikan

keuntungan baik secara finansial maupun sosial.

2.2.6 Evolusi Sistem Pembayaran

Fungsi dan bentuk uang mengalami perubahan dari waktu ke waktu. Hal ini

dapat kita lihat melalui evolusi sistem pembayaran (payments system). Dalam bukunya, Miskhin berpendapat bahwa evolusi sistem pembayaran yang dimaksud

ialah cara bagaimana transaksi dilakukan dalam perekonomian. Sistem

Pada awalnya, emas digunakan sebagai alat pembayaran utama kemudian

asset kertas seperti cek dan uang kertas mulai digunakan untuk sistem pembayaran

dan dianggap sebagai uang. Miskhin juga berpendapat bahwa sistem pembayaran

berujung pada memiliki makna penting terhadap bagaimana uang akan

didefinisikan di masa mendatang.

Diawali dari uang komoditas (commodity money), dimana uang terbuat dari logam berharga atau komoditas berharga lainnya; misal, emas atau perak. Dari

zaman dahulu uang komoditas dijadikan sebagai alat pembayaran utama di

kalangan masyarakat kecuali masyarakat yang primitif. Tentu terdapat kelemahan

atau permasalahan yang muncul dari uang komoditas ini. Selain berat, uang

komoditi juga sulit untuk dibawa dalam jumlah besar. Terlebih kalau terjadi

transaksi yang mempunyai nilai besar.

Kemudian muncullah uang berbentuk kertas yang dinamakan uang fiat (fiat

money). Uang fiat berarti uang kertas yang dikeluarkan oleh pemerintah sebagai alat pembayaran yang sah tetapi tidak dapat dikonversikan ke dalam bentuk koin

atau logam berharga. Kelebihan dari uang koin adalah bentuknya yang lebig

ringan. Tetapi uang kertas dapat diterima sebagai alat pembayaran jika ada

kredibilitas dari otoritas yang menerbitkan uang kertas tersebut. Sama seperti uang

koin, kelemahan dari uang kertas adalah mudah dicuri dan cukup mahal untuk

dibawa dalam jumlah besar.

Maka untuk mengatasi permasalahan dari kelemahan-kelemahan alat

pembayaran sebelumnya, muncullah cek, yaitu suatu tahapan baru dalam evolusi

Pengertian cek sendiri adalah suatu instruksi dari pihak pertama ke Bank

pihak pertama untuk mengirimkan uang dari rekening pihak pertama ke rekening

pihak kedua ketika pihak kedua tersebut menyetorkan cek yang diterimanya. Cek

menutupi kelemahan uang logam dan uang kertas, yaitu mahalnya jika dibawa

dalam jumlah besar. Bentuk cek hanya sehelai kertas yang dapat memungkinkan

terjadinya transaksi dalam jumlah besar tanpa harus membawa sejumlah besar

mata uang. Penemuan cek adalah suatu inovasi yang dapat meningkatkan efisiensi

sistem pembayaran. Keuntungan lain dari cek adalah dapat mengurangi kerugian

seandainya cek tersebut dicuri, dan karena cek memberikan bukti pembelian

dengan nyaman.

Tetapi terdapat juga permasalahan/kelemahan dari cek. Pertama,

dibutuhkannya waktu untuk memberikan cek dari pihak pertama ke pihak kedua

jika mereka berada di tempat yang berbeda, terlebih dengan kondisi membutuhkan

pembayaran dengan cepat. Kedua, tingginya biaya administrasi dalam proses

pencairan cek.

Tahapan evolusi sistem pembayaran berikutnya adalah pada zaman

teknologi yang sudah mulai maju dan berkembang, yaitu pada saat ini. Meluasnya

penggunaan internet dan juga semakin murahnya computer memunculkan

pembayaran secara elektronik. Apalagi biayanya tidaklah terlalu mahal dan sangat

efisien. Beberapa bentuk dari pembayaran secara elektronik adalah E-Banking dan

E-money. E-banking memudahkan nasabah dalam bertransaksi. Tidak perlu ngantri di kantor cabang, tidak perlu biaya prangko untuk mengirim cek. Nasabah

selesai. Terlebih sekarang muncul yang disebut dengan SmartPhone, jadi bisa

melakukan transaksi dimana saja dan kapan saja.

Bentuk kedua dari pembayaran secara elektronik ialah e-money (uang elektronik). Uang elektronik akan menggantikan posisi dari uang tunai dari sistim

pembayaran. Bentuk dari e-money adalah kartu yang terdapat chips di dalamnya. Uang elektronik memudahkan masyarakat untuk berbelanja tanpa harus membawa

uang tunai dalam jumlah besar. Hanya tinggal membawa kartu, menggesek maka

transaksi selesai. Tidak perlu ada kembalian, karena jumlah pembelian langsung

dipotong dari saldo yang ada di kartu. Tetapi terdapat kelemahan dari alat

pembayaran e-money yang berakibat uang tunai masih dipakai di masyarakat, yaitu pertimbangan pribadi masyarakat akan keamanan, baik keamanan dari uang

yang didalamnya maupun data atau informasi dari nasabah. Karena sekarang ini

sudah banyak kejahatan berbasis teknologi yang disebut cyber crime.

2.3 Electronik Money

2.3.1 Pengertian Elektronik Money

Menurut pengertian yang dikeluarkan Bank for International Settlement

(BIS) dalam suatu Kajian E-money oleh Siti Hidayati dkk(2006),

“stored-value or prepaid products in which a record of the funds or value

available to a consumer is stored on an electronic device in the consumer’s

possession”

(produk stored-value atau prepaid dimana sejumlah nilai uang disimpan dalam suatu media elektronis yang dimiliki seseorang).

a. diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh

pemegang kepada penerbit;

b. nilai uang disimpan secara elektronik dalam suatu media seperti server atau chip;

c. digunakan sebagai alat pembayaran kepada pedagang yang bukan

merupakan penerbit uang elektronik tersebut; dan

d. nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh

penerbit bukan merupakan simpanan sebagaimana dimaksud dalam

undang-undang yang mengatur mengenai perbankan.

2.3.2 Ketentuan lain E-money

Beberapa ketentuan-ketentuan lain dari e-money yang terdapat di Peraturan Bank Indonesia (PBI) NOMOR: 11/12/PBI/2009 TENTANG UANG

ELEKTRONIK (ELECTRONIC MONEY)

a. Nilai Uang Elektronik adalah nilai uang yang disimpan secara elektronik

pada suatu media yang dapat dipindahkan untuk kepentingan transaksi

pembayaran dan/atau transfer dana.

b. Prinsipal adalah Bank atau Lembaga Selain Bank yang bertanggung jawab

atas pengelolaan sistem dan/atau jaringan antar anggotanya, baik yang

berperan sebagai penerbit dan/atau acquirer, dalam transaksi Uang

Elektronik yang kerjasama dengan anggotanya didasarkan atas suatu

perjanjian tertulis.

c. Penerbit adalah Bank atau Lembaga Selain Bank yang menerbitkan Uang

d. Acquirer adalah Bank atau Lembaga Selain Bank yang melakukan kerja sama dengan pedagang, yang dapat memproses data Uang Elektronik yang

diterbitkan oleh pihak lain.

e. Pemegang adalah pihak yang menggunakan Uang Elektronik.

f. Pedagang (merchant) adalah penjual barang dan/atau jasa yang menerima transaksi pembayaran dari Pemegang.

g. Pengisian Ulang adalah penambahan Nilai Uang Elektronik pada Uang

Elektronik.

h. Dana Float adalah seluruh Nilai Uang Elektronik yang diterima Penerbit

atas hasil penerbitan Uang Elektronik dan/atau Pengisian Ulang yang

masih merupakan kewajiban Penerbit kepada Pemegang dan Pedagang.

i. Tarik Tunai adalah fasilitas penarikan tunai atas Nilai Uang Elektronik

yang dapat dilakukan setiap saat oleh Pemegang.

j. Penyelenggara Kliring adalah Bank atau Lembaga Selain Bank yang

melakukan perhitungan hak dan kewajiban keuangan masing-masing

Penerbit dan/atau Acquirer dalam rangka transaksi Uang Elektronik.

k. Penyelenggara Penyelesaian Akhir adalah Bank atau Lembaga Selain

Bank yang melakukan dan bertanggungjawab terhadap penyelesaian akhir

atas hak dan kewajiban keuangan masing-masing Penerbit dan/atau

2.3.3 Kelebihan dan kelemahan E-money

Beberapa kelebihan dari Uang Elektronik(e-money)

a. Cepat dan nyaman. Dibandingkan dengan uang tunai, tentu e-money lebih cepat dan lebih nyaman khususnya untuk transaksi yang bernilai kecil.

Nasabah tidak perlu lagi membawa uang pas dan menyimpan kembalian.

b. Proses transaksi lebih singkat daripada menggunakan kartu kredit ataupun kartu debit karena prosesnya tidak memerlukan otorisasi on-line, tanda

tangan maupun PIN. Juga menghemat biaya komunikasi karena proses

off-line.

c. Pengisian ulang electronic value ke dalam kartu e-money dapat dilakukan dalam berbagai sarana yang disediakan oleh issuer.

Sedangkan kelemahan/resiko dari e-money antara lain :

a. Keamanan. Berkembangnya teknologi, juga dimanfaatkan oleh para penjahat teknologi (cyber crime). Uang yang terdapat dalam kartu e-money

dapat hilang karena dicuri. Hilangnya uang elektronik tidak menjadi

tanggung jawab penerbit.

b. Resiko kebingungan. Belum semua nasabah/pengguna memahami dengan jelas pnggunaan uang elektronik dikarenakan rumitnya peraturan yang

mengaturnya.

2.7 Penelitian Terdahulu

Beberapa penelitian yang menggunakan variabel e-money ataupun velocity

of money telah banyak dilakukan antara lain :

1. Tammy dan Michael Parker (2008) mengadakan penelitian tentang

money. Tujuan dari penelitian ini adalah melihat dampak terhadap velocity atas kemajuan teknologi perbankan yang terjadi di Finlandia. Kesimpulan

dari penelitian ini adalah bahwa terjadi penurunan terhadap kecepatan

perputaran uang (velocity of money) atas kemajuan teknologi perbankan. Ini

diakibatkan masyarakat masih nyaman dan merasa lebih efisien untuk

memegang uang tunai ataupun giro.

2. Abednego Priyatama dan Apriansah (2010) mengadakan penelitian tentang

hubungan korelasi antara e-money dengan velocity of money. Penelitian ini

bertujuan untuk menganalisis hubungan antaratingkat penggunaan uang

elektronik, jumlah uang beredar dan bagaimana pengaruh terhadap

perputaran uang. Kesimpulan dari penelitian ini adalah bahwa rasio

penggunaan uang tunai masih lebih tinggi dari uang elektonik. Dan terjadi

peningkatan terhadap kecepatan perputaran uang akibat peningkatan

penggunaan uang elektronik.

3. Claudio Sardoni dan Alessandro Verde (2002) dengan judul penelitiannya

THE ‘IT REVOLUTION’ AND THE MONETARY SYSTEM: ELECTRONIC MONEY AND ITS EFFECTS ( Revolusi Teknologi Informasi dan Sistem Moneter: Uang Elektronik dan dampaknya). Penelitian ini berfokus kepada

peran dan pengaruh uang elektronik terhadap sistem kebijakan moneter.

Kesimpulan penelitian ini adalah bahwa dampak uang elektronik sebagai

bagian dari revolusi teknologi informasi menjadi ancaman serius bagi Bank

Sentral dan kebijakan moneter, maka dari itu diperlukan semacam

4. Dr. Zeinab Mohamed El-Gawady melakukan penelitian tentang E-money

dan hubungannya dengan kebijakan palitik di Mesir dengan judul penelitian

“RELATIONSHIP BETWEEN E-MONEY AND MONETARY POLICY

IN EGYPT”. Penelitian ini bertujuan menguji bagaimana meluasnya

penggunaan uang digital dapat mempengaruhi bank sentral di berbagai

bidang seperti kebijakan moneter, pengawasan perbankan dari sistem

pembayaran, dan stabilitas sistem keuangan. Kesimpulan penelitian ini

adalah bahwa penyebaran E-money yang bergantung pada pertumbuhan dan

peningkatan kemajuan teknologi akan berdampak langsung terhadap control

kebijakan moneter bank sentral kecuali bank sentral memasukkan e-money

kedalam agregat moneter dan mengatur pertumbuhan dan penggunaanya.

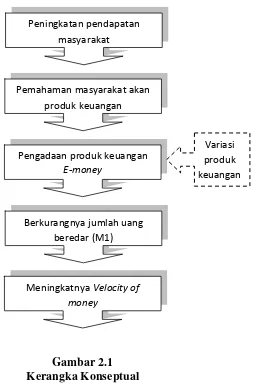

2.8 Kerangka Konseptual

Secara teoritis, pengaruh variabel bebas terhadap variabel terikat dalam

penelitian ini adalah :

1. Peningkatan PDB menandakan meningkatnya pendapatan di

masyarakat. Dan adanya peningkatan pendapatan masyarakat

mengakibatkan meningkatnya pendapatan perseorangan.

2. Meningkatnya pendapatan masyarakat memancing keingintahuan

masyarakat untuk memahami produk keuangan, misalnya: kartu kredit,

Visa, e-money, dll.

3. Bank Indonesia sebagai lembaga yang mengambil kebijakan moneter,

merespon kebutuhan masyarakat akan produk keuangan yang up to date

dengan melihat bermunculannya produk keuangan yang baru di

disebut e-money (electronic money) atau dapat didefinisikan sebagai uang eektronik.

4. Uang elektronik dapat digunakan untuk bertransaksi dimana para pelaku

transaksi tidak harus membawa uang tunai. Hanya menggunakan kartu

yang diberi chip dan bisa langsung digunakan. Semakain banyak masyarakat yang menggunakan produk keuangan ini tentu berakibat

pada menurunnya peredaran uang tunai(uang kartal) di masyarakat.

5. Penurunan uang kartal (uang tunai) dan meningkatnya pendapatan

masyarakat yang dilihat lewat peningkatan PDB akan menyebabkan

velositas atau kecepatan perputaran uang semakin tinggi. Karena nilai

velositas didapat dari membagikan nilai PDB dengan jumlah uang

Peningkatan pendapatan masyarakat

Pemahaman masyarakat akan produk keuangan

Pengadaan produk keuangan

E-money

Berkurangnya jumlah uang beredar (M1)

Meningkatnya Velocity of money

Adapun gambarannya dalam bentuk bagan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.6 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap pemasalahan penelitian

yang kebenarannya harus diuji secara empiris. Berdasarkan perumusan masalah

yang ada, maka penulis membuat hipotesis sebagai berikut:

1. Bahwa trend penggunaan uang elektronik (e-money) di Indonesia dari

tahun 2007-2012 meningkat.

2. JUB (M1) mempunyai pengaruh positif terhadap permintaan uang

elektronik di Indonesia

3. PDB mempunyai pengaruh positif terhadap permintaan uang elektronik

di Indonesia.

4. Velocity of money mempunyai pengaruh positif terhadap uang elektronik di Indonesia.

5. Terdapat hubungan dua (2) arah antara permintaan e-money terhadap

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang menganalisis dampak penerbitan uang elektronik

(electronic money) terhadap percepatan perputaran uang (velocity of money) di Indonesia adalah analisis deskriptif kuantitatif. Penelitian deskriptif meliputi

pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan mengenai

status terakhir dari subyek penelitian. Sementara penelitian kuantitatif adalah

penelitian ilmiah yang sistematis terhadap bagian-bagian dan fenomena serta

hubungan-hubungannya. Tujuan penelitian kuantitatif adalah mengembangkan

dan menggunakan model-model matematis, teori-teori dan hipotesis yang

berkaitan dengan fenomena lain.

3.2 Batasan Operasional

Penelitian ini menganalisis dampak dari penerbitan e-money terhadap

velocity of money atau perputaran uang yang terjadi di Indonesia. Adapun variabel dependennya adalah velocity of money (perputaran uang), dan variabel

independennya adalah e-money (uang elektronik)

3.4Definisi Operasional

1. Velocity of money atau yang diartikan sebagai berapa kali uang berpindah tangan dalam periode waktu tertentu dan mengukur tingkat dimana uang

bersikulasi dalam perekonomian. Dalam penelitian ini, velocity of money

dihitung dengan membagikan PDB dengan jumlah uang beredar (M1).

2. E-money merupakan produk stored-value atau prepaid dimana sejumlah

Dalam penelitian ini, data yang digunakan adalah Volume transaksi

e-money.

3. PDB merupakan total nominal dari jumlah yang dikeluarkan untuk

membeli barang dan jasa dalam tahun itu, dalam penelitian ini

menggunakan PDB nominal. Penentuan PDB bulanan dilakukan dengan

menggunakan metode interpolasi atas PDB triwulanan. Hal ini dilakukan

untuk mengakomodasi ketidaksediaan data PDB bulanan yang

dipublikasikan oleh Biro Pusat Statistik (BPS). Dalam melakukan

interpolasi data, penulis menggunakan program Eviews 5.1 dengan

menggunakan metode quadratic match average.

4. Jumlah uang beredar adalah jumlah uang giral dan uang kartal Rupiah

yang beredar, yaitu M1.

3.4 Skala Pengukuran Variabel

1. Velocity of money diukur dengan proksi �����1.

2. E-money diukur dengan Volume Transaksi uang elektronik

3. Jumlah Uang Beredar diukur dengan formula pengukuran Rupiah.

4. PDB (Produk Domestik Bruto) diukur dengan formula pengukuran

Rupiah.

3.5 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

bersifat kuantitatif. Data yang digunakan dalam penelitian ini berbentuk runtut

3.6 Metode Pengumpulan Data

Dalam penyusunan skripsi ini menggunakan metode penelitian kepustakaan

yang berasal dari publikasi Badan Pusat Statistik dan Bank Indonesia berupa

tulisan-tulisan ilmiah, jurnal, artikel, dan laporan–laporan penelitian ilmiah

lainnya.

3.7 Teknik Analisis Data

Dalam penulisan penelitian ini, penulis menggunakan program E-views

dalam pengolahan datanya dengan terlebih dahulu melakukan pemindahan data

yang diperoleh ke dalam softwere Microsoft Excel untuk memperoleh

penginputan data pada proses selanjutnya pada program E-Views. Penelitian ini

menggunakan dua metode yakni metode analisis Regresi Linier Berganda dan

Granger Causality Test. Analisis Regresi Linier Berganda dilakukan untuk

melihat hubungan antara variabel terikat (volume transaksi e-money) dengan variabel bebas (PDB, JUB(M1), velocity of money). Sedangkan analisis Granger

Causality test untuk melihat hubungan timbal balik (causality) antara volume

transaksi e-money terhadap velocity of money. Dalam kaitannya dengan metode Granger Causality test, maka pengujian terhadap perilaku data runtun waktu time

series dan integrasinya dapat dipandang sebagai uji prasyarat bagi digunakanya

metode tersebut.

3.7.1 Regresi Linier Berganda

Metode analisis linier berganda digunakan dimana terdapat dua atau lebih

variabel bebas ( X1, X2 dan X3) dengan variabel terikat (Y).

Model persamaan yang digunakan dalam menganalisis data ini adalah :

Dimana :

Y : permintaan uang elektronik (volume transaksi e-money) � : konstanta

X1 : PDB

X2 : JUB (M1)

X3 : velocity of money �1 : koefisien regresi X1

�2 : koefisien regresi X2

�3 : koefisien regresi X3

µ : error term

3.7.2 Uji Akar Unit Uji Stasioneritas (Unit Root Test)

Uji akar unit dari dickey Fuller maupun Phillips-Perron adalah untuk

melihat stasioneritas data time series yang diteliti dengan menggunakan Eviews versi 5.1. Adapun dari uji Augmented Dickey Fuller (ADF) dapat dinyatakan

sebagai berikut :

DYt = a0 + Yt-1 + iDYt-1+1 + t (1)

Sedangkan untuk uji Phillip-Perron (PP) adalah :

DYt = at + Yt-1 + t (2)

Dimana :

D = perbedaan atau differensi

Y = variabel yang diamati pada tingkat periode tertentu

β = operasi kelambanan waktu

yang diperoleh dari nilai t hitung koefisien dan dengan nilai kritis statistik dari

Mackinnon maka data tersebut stasioner dan sebaliknya maka data tidak stasioner.

3.7.3 Uji Kaualitas Granger (Granger Causality Test)

Pengujian ini dilakukan untuk melihat hubungan kausalitas antara volume

transaksi e-money dan velocity of money, sehingga dapat diketahui kedua variabel

tersebut secara statistik saling mempengaruhi (hubungan dua arah), memiliki

hubungan searah atau sama sekali tidak saling mempengaruhi. Berikut ini metode

Granger Causality Test seperti berikut ini:

Emoneyt = ∑��=��iEmoneyt-i + ∑��=��jVelocityt-j + µt (5)

Velocityt = ∑��=��iVelocityt-i + ∑��=��jEmoneyt-j + vt (6)

Dimana :

Emoney = volume transaksi e-money

velocity = nilai percepatan perputaran uang

µ, v = error of term

Dimana µt dan vt adalah error terms yang diasumsikan tidak mengandung

korelasi parsial dan m = n = r = s. Berdasarkan hasil regresi linear diatas akan

menghasilkan empat kemungkinan mengenai nilai koefisien-koefisien regresi dari

persamaan adalah sebagai berikut :

1. Jika ∑��=1 bj ≠ 0 dan ∑��=1 dj = 0

Maka terdapat kausalitas satu arah Emoney ke Velocity

2. Jika ∑��=1 bj = 0 dan ∑��=1 dj ≠ 0

Maka terdapat kausalitas satu arah dari Velocity ke Emoney

3. Jika ∑��=1 bj = 0 dan ∑��=1 dj = 0

4. Jika ∑��=1 bj ≠ 0 dan ∑��=1 dj ≠ 0

Maka terdapat kausalitas dua arah antara Emoney dan Velocity.

3.8 Uji Penyimpangan Asumsi Klasik

Ada beberapa permasalahan yang akan terjadi dalam model regresi linier

yang dapat mengganggu model yang telah ditentukan, bahkan dapat menyesatkan

kesimpuan yang diambil dari persamaan yang terbentuk. Untuk itu diperlukan uji

penyimpangan asumsi klasik, yang terdiri dari :

3.8.1 Multikolinieritas

Multikolinieritas adalah alat yang digunakan untuk mengetahui apakah ada

hubungan yang kuat (kombinasi) diantara independen variabel. Cara mendeteksi

masalah multikolinieritas dapat dilakukan dengan dua cara, yakni :

a. Korelasi antar variabel.

b. Menggunakan korelasi parsial.

3.8.2 Autokorelasi

Autokorelasi terjadi apabila error term (µ) dari periode waktu yang berbeda

berkorealasi atau dapat juga dikatakan adanya hubungan atau korelasi antara

residual yang sekarang dengan masa lalu.

Ada beberapa cara yang dapat digunakan untuk mendeteksi adanya

autokorelasi, seperti

a. uji Durbin Watson (uji – DW), dan

3.9 Uji Kesesuaian (Test of Goodness of Fit)

3.9.1 Koefisien Determinasi (R-squared)

Koefisien determinasi (R-squared) dilakukan untuk melihat seberapa besar

kemampuan variabel independent secara bersama mampu member penjelasan

terhadap variabel dependen. Koefisien determinasi (R-squared) yaitu angka yang

menunjukkan besarnya kemampuan varians atau penyebaran dari

variabel-variabel independen yang menerangkan variabel-variabel dependen atau angka yang

menunjukkan seberapa besar variabel dependen dipengaruhi oleh

variabel-variabel independennya.

Berdasarkan nilai koefisien determinasi adalah antara 0 hingga 1 (0<R2<1),

dimana nilai koefisien mendekati 1, maka model tersebut dikatakan baik karena

semakin dekat hubungan antara variabel independen dengan variabel

dependennya.

3.9.2 Uji t-statistik

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah

masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen,

dengan menganggap variabel dependen lainnya konstan. Adapun hipotesis dalam

uji ini adalah sebagai berikut :

�0 ∶ �� = 0

�1 ∶ �� ≠ 0

Dimana �� adalah koefisien variabel independen ke-i adalah parameter

hipotesis, biasanya β dianggap = 0. Artinya tidak ada pengaruh variabel Xi

berarti bahwa variabel dependen yang diuji berpengaruh secara signifikan

terhadap variabel independen.

Nilai t-hitung dapat diperoleh dengan rumus :

�ℎ����� =

(�1− �) (���)

dimana:

�� : koefisien variabel independen ke-i

� : nilai hipotesis nol

��� : simapanan baku dari variabel independen ke-i

Kriteria pengambilan keputusan :

�0 ∶ � = 0 H0 diterima (thitung < ttabel), artinya variabel independen

secara parsial tidak berpengaruh secara parsial tidak

berpengaruh secara signifikan terhadap variabel dependen

�1 ∶ � ≠0 H1 diterima (thitung > ttabel), artinya variabel independen

secara parsial berpengaruh secara signifikan terhadap

variabel dependen.

3.9.3 Uji F-statistik

Uji F ini adalah pengujian yang bertujuan untuk mengetahui apakah variabel

independen mampu secara bersama-sama mempengaruhi peningkatan variabel

dependen.

Untuk pengujian ini digunakan hipotesa sebagai berikut :

�0:�1 = �2 = �3 =�4 = �5 =……….�� = 0 (tidak ada pengaruh)

Pengujian ini dilakukan dengan membandingkan nilai F-statistik dengan F-tabel.

Jika F-hitung > F-tabel maka H0 ditolak, yang berarti variabel independen secara

bersama-sama mempengaruhi variabel dependen.

Nilai F-hitung dapat diperoleh dengan rumus:

�ℎ����� = �

2/(� −1)

(1− �2)/(� − �)

dimana:

R2 : koefisien determinasi

k : jumlah variabel independen

n : jumlah sample

Kriteria pengambilan keputusan :

�0: �1 = �2 =…�� = 0 H0 diterima (Fhitung<Ftabel), artinya variabel

independen secara parsial tidak berpengaruh secara

signifikan terhadap variabel dependen.

�1:�1 ≠ �2 ≠…��≠ 0 H1 diterima (Fhitung>Ftabel), artinya variabel

independen secara parsial berpengaruh secara

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Sejarah E-Money di Dunia

Tahun 1914 merupakan tahun kelahiran kartu kredit konsumen pertama

yang dikeluarkan oleh Western Union. Juga pada tahun 1918 ketika Bank Sentral

Amerika Serikat pertama kali pindah rekening melalui telegraf.

Pada tahun 1950, Diners Club mengeluarkan kartu kredit pertama yang dapat diterima oleh banyak pedagang yang berbeda. Itulah uang plastik pertama kali

digunakan pada tahun 1950 oleh Diners Club yang kemudian Amerika Express meluncurkan kartu pembayaran mereka di Amerika Serikat. Setelah itu, kurang

lebih 100 bank mulai mengeluarkan kartu pembayarannya. Sedangkan kartu kredit

pertama kali diterbitkan di Inggris pada tahun 1966.

Meluasnya penggunaan mata uang elektronik tidak akan bisa terjadi kalau

bukan karena Automated Clearinghouse (ACH) yang didirikan oleh Federal

Reserve AS pada tahun 1972 yang menyediakan AS Treasury dan untuk memeriksa pengolahan bank komersial dengan sebuah alternatif elektronik.

Sistem serupa muncul di Eropa sekitar waktu yang sama, sehingga mata uang

elektronik telah banyak digunakan di seluruh dunia pada tingkat kelembagaan

untuk lebih dari dua dekade.

Pada saat ini Sistem Pembayaran di hampir semua mata uang deposito di

perbankan dunia ditangani secara elektronik melalui serangkaian jaringan

4.1.2 Perkembangan E-money di Indonesia

Indonesia melalui Bank Indonesia mulai mengkaji penggunaan uang

elektronik pada tahun 2000. Kemudian dilanjutkan pengkajian lanjutan pada tahun

2006 yang membahas mengenai operasionalitas uang elektronik yang dilihat dari

berbagai aspek, baik teknis maupun non-teknis.

Ketertarikan para pelaku pasar dan beberapa institusi untuk

mengembangkan sistim pembayaran ini direspon Bank Indonesia sebagai

penyenggara alat pembayaran di Indonesia dengan mengeluarkan Peraturan Bank

Indonesia (PBI) No.7/52/PBI tahun 2005 tentang Penyelengaraan Kegiatan Alat

Pembayaran Dengan Menggunakan Kartu yang didalamnya juga mengatur

mengenai keberadaan e-money tersebut. Melihat perkembangannya, maka Bank Indonesia mengeluarkan Peraturan Bank Indonesia No. : 11/ 12 /PBI/2009

Tentang Uang Elektronik (Electronic Money). Peraturan ini dikeluarkan dikarenakan terdapat perbedaan antara e-money dan alat pembayaran lainnya yang

menggunakan kartu.

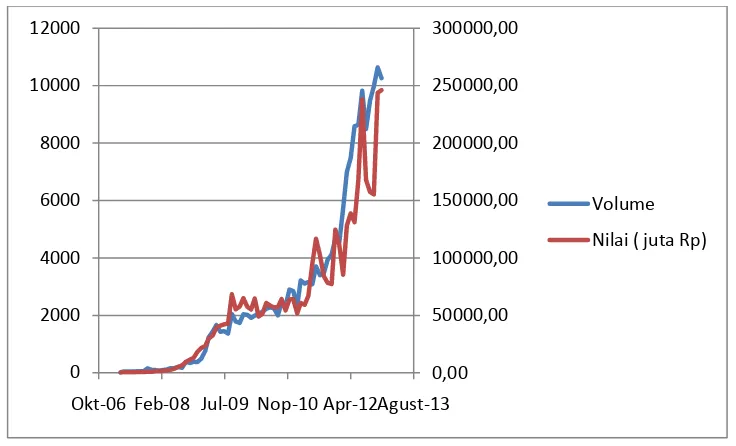

Tahun 2007, Bank Indonesia mulai mendata penggunaan uang elektronik (

e-money) baik itu jumlah transaksinya maupun nominal dari transaksi tersebut. Dimulai pada bulan April tahun 2007, jumlah transaksi uang elektronik mencapai

16 ribu lebih transaksi dengan nilai transaksi mencapai 210,37 juta rupiah.

Sedangkan pada tahun 2007 total transaksi uang elektronik mencapai 586 ribu

transaksi dengan nilai 5,267 milliar rupiah. Grafik 4.1 menunjukkan