Lampiran 1

Lampiran 2

Variable Coefficient Std. Error t-Statistic Prob. BUNGA 241291.7 328116.7 0.735384 0.4652 KLIRING -0.005157 0.002789 -1.848879 0.0699 APMK 0.003291 0.000121 27.10866 0.0000 C 57210.63 31885.48 1.794253 0.0783 R-squared 0.945147 Mean dependent var 309381.8 Adjusted R-squared 0.942155 S.D. dependent var 63160.10 S.E. of regression 15190.67 Akaike info criterion 22.16014 Sum squared resid 1.27E+10 Schwarz criterion 22.30099 Log likelihood -649.7241 Hannan-Quinn criter. 22.21512 F-statistic 315.8912 Durbin-Watson stat 1.529807 Prob(F-statistic) 0.000000

Dependent Variable: APMK Method: Least Squares Date: 08/30/16 Time: 07:08 Sample: 2010M01 2014M11 Included observations: 59

Variable Coefficient Std. Error t-Statistic Prob. U_KARTAL 282.6597 10.42692 27.10866 0.0000 BUNGA 14651956 96604733 0.151669 0.8800 KLIRING 1.391578 0.821178 1.694611 0.0958 C -15099205 9395434. -1.607079 0.1138 R-squared 0.944067 Mean dependent var 85408791 Adjusted R-squared 0.941016 S.D. dependent var 18329286 S.E. of regression 4451570. Akaike info criterion 33.52080 Sum squared resid 1.09E+15 Schwarz criterion 33.66165 Log likelihood -984.8636 Hannan-Quinn criter. 33.57578 F-statistic 309.4383 Durbin-Watson stat 1.435503 Prob(F-statistic) 0.000000

Multikolinearitas

Hasil uji asumsi klasik

Variance Inflation Factors Date: 08/30/16 Time: 07:27 Sample: 2010M01 2014M11 Included observations: 59

Coefficient Uncentered Centered Variable Variance VIF VIF

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.932023 Prob. F(2,53) 0.1549 Obs*R-squared 4.009188 Prob. Chi-Square(2) 0.1347

Test Equation:

Presample missing value lagged residuals set to zero.

DAFTAR PUSTAKA

Abdullah, Thamrin,dkk,2013. Bank dan lembaga keuangan.Edisi I,Rajawali Press, Jakarta

Komaruddin.1991. Uang di Negara sedang berkembang.Bumi Aksara. Jakarta. Edisi I Kasmir S.E.M.M,2008. Bank dan lembaga keuangan lainnya. Rajawali Pers. Jakarta.

Edisi Revisi 8

Kasmir S.E.M.M,2008. Bank dan lembaga keuangan lainnya.Edisi Revisi 8,PT.Grafindo Persada,Jakarta.

Komaruddin,1991. Uang di Negara sedang berkembang Edisi I, Bumi Aksara ,Jakarta.

Pohan, Aulia. Sistem pembayaran Strategi dan Implementasi di Indonesia.Cetakan I, Rajawali Press, Jakarta.

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisis bagaimana pengaruh pembayaran menggunakan uang elektronik terhadap permintaan uang kartal di Indonesia.

3.2 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah bersifat deskriptif dan kuantitatif yaitu berupa data tahunan dalam bentuk angka.

3.3 Batasan Operasional Uang Tunai/Kartal

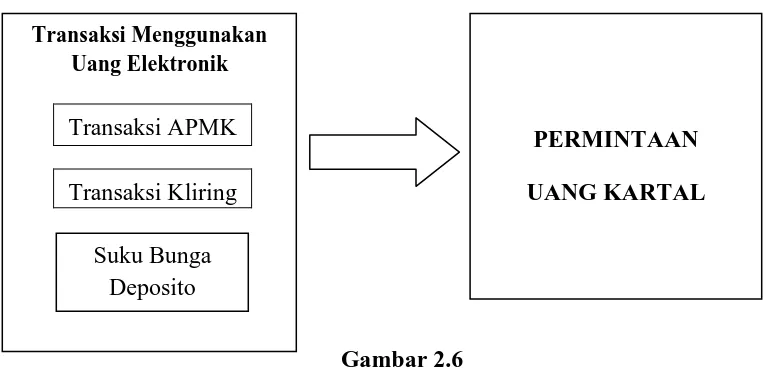

Tidak ada variabel endogen dan eksogen dalam penelitian ini. Variabel yang mewakili sistem pembayaran menggunakan uang elektronik adalahtransaksi APMK, transaksi Kliring dan suku bunga tabungandan variabel yang mewakili permintaan uang adalah permintaan uang kartal.

3.4 Defenisi Operasional

Dalam pembahasan penelitian ini agar lebih fokus pada permasalahan yang akan dibahas serta menghindari terjadinya persepsi lain mengenai istilah-istilah yang ada, maka perlu adanya penjelasan mengenai definisi istilah dan batasan-batasannya.

1) Sistem pembayaran non-tunai merupakan sistem yang mencakup seperangkat aturan, lembaga, dan mekanisme yang dipakai untuk melaksanakan pemindahan dana secara non-tunai pada kegiatan perekonomian.

2) Permintaan uang kartal adalah banyaknya jumlah uang kartal yang diminta oleh masyarakat untuk melakukan berbagai transaksi ekonomi.

3) Suku bunga tabungan adalah balas jasa yang diberikan oleh bank berdasarkan prinsip konvensional kepada nasabah yang menabung di bank tersebut.

4) Transaksi APMK adalah transaksi menggunakan kartu seperti kartu kredit, kartu ATM dan kartu ATM/debet.

5) Transaksi kliring adalah transaksi antar bank yang tercatat dalam RTGS (real

time settlement system) Bank Indonesia.

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data dalam bentuk time series yang bersifat kuantitatif yaitu menggunakan data bulanan dalam bentuk angka, hal ini untuk menyikapi keterbatasan data, pengujian empiris pada studi ini dilakukan dalam kurun periode Januari 2010- Desember 2014 (60 Bulan). Sumber data diperoleh dari Bank Indonesia (BI), hasil penelitian terdahulu, serta sumber bacaan lainnya yang berkaitan dengan variabel-variabel yang digunakan untuk keperluan penelitian ini.

3.6 Teknik Analisis

3.7 Model Analisis Data

Model analisa yang digunakan dalam menganalisa data adalah model ekonometrik.Metode analisis data yang digunakan adalah Fungsi Linear berganda dengan meregresikan variabel-variabel yang ada dengan model kuadrat terkecil biasa (Ordinary Leats Square/OLS). Regresi Linear Berganda menurut Pratomo (2010 : 84) mengatakan bahwa “regresi antara variabel dimana variabel bebasnya lebih dari satu”. Faktor-faktor yang mempengaruhi permintaan uang elektronik dalam hal ini adalah transaksi APMK, transaksi Kliring dan suku bunga tabungan dinyatakan dalam fungsi:

Y = f (X1, Xt-1)……… ( 1 ) Dari fungsi (1) dapat dispesifikasikan dengan menggunakan autoregresif model sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 +µ…...………...…...…… ( 2 )

Dimana :

Y = Permintaan Uang Kartal α = Intercept

β1 = Koefisien Regresi Transaksi APMK

β2 = Koefisien Regresi Transaksi Kliring

β3 = Koefisien Regresi Suku Bunga

X1 = Transaksi APMK

X2 = Transaksi Kliring

X3 = Suku Bunga

µ = Term of Error

3.8 Uji Penyimpangan Asumsi Klasik

3.8.1 Uji Multikolinieritas (Multikolinerarity test)

non-tunaitersebut berpengaruh secara individual terhadap inflasi. Pengujian ini untuk mengetahui pengaruh antara permintaan uang kartal dan transaksi uang elektronik terhadap inflasi dalam persamaan regresi tersebut tidak saling berkolerasi. Untuk mendeteksi multikolinieritas ini digunakan cara regresi parsial.

Uji ini digunakan untuk mendeteksi ada atau tidaknya korelasi (hubungan) antar variabel bebas yang dapat diketahui melalui R2. Apabila R2 dari masing-masing regresi dari variabel kemudian dibandingkan dengan nilai R2 model awal maka didalam regresi parsial tersebut multikolinieritas.

3.8.2 Uji Autokolerasi

Uji autokolerasi digunakan untuk menguji pengaruh silang antara variabel pengganggu yaitu transaksi non-tunai dan permintaan uang untuk pengujian autokolerasi menggunakan Langrange Multiplier Test (LM – Test).

Dengan membandingkan nilai X2hitung X2tabel dengan kriteria penilaian sebagai berikut :

a. Jika nilai X2hitung > X2tabel, maka hipotesis yang menyatakan bahwa tidak ada autokolerasi dalam model empiris yang digunakan ditolak.

3.9 Uji Statistik

3.9.1 Uji Koefisien Determinasi

Koefisien determinasi yang dinyatakan dengan R2 berguna untuk menunjukkan seberapa besar variabel-variabel bebas mampu menjelaskan hubungan terhadap variabel terikat. Nilai R2 berkisar antara 0 sampai (0<R2<1).

Kriteria pengujiannya :

1. Jika nilai R2 mendekati 1, berarti hubungan variabel permintaan uang kartal dengan transaksi menggunakan uang elektronik adalah sempurna dan positif, artinya apabila ada kenaikan jumlah transaksi uang elektronik maka akan menyebabkan adanya peningkatan pada permintaan uang kartal.

2. Jika nilai R2 mendekati 0, berarti hubungan variabel permintaan uang kartal dengan transaksi menggunakan uang elektronik adalah lemah atau tidak ada hubungan, artinya apabila ada kenaikan atau penurunan pada jumlah transaksi menggunakan uang elektronik maka tidak ada hubungannya dengan tingkat permintaan uang kartal.

3.9.2 Uji F ( F-test )

Untuk mengetahui kebenaran pengaruh nyata secara statistik diantara transaksi non-tunai terhadap permintaan uang maka digunakan Uji F ( F-test ), yaitu untuk menilai kualitas garis regresi yang dihasilkan.

F-hitung = �

2 / (�−1)

(1−�2 )/ (�−�)

Dimana :

R2 = Koefisien Determinasi k = Banyaknya Variabel Bebas n = Jumlah Sampel

Ho : β1 = β2 = β3 = 0, Ha : β1≠ β2≠ β3 = 0 Ho diterima jika Fhitung< Ftabel

Artinya bahwa tidak ada pengaruh nyata antara jumlah transaksi menggunakan uang elektronik terhadap permintaan uang kartal.

Ha diterima jika Fhitung> Ftabel

Artinya ada pengaruh nyata antara transaksi menggunakan uang elektronik terhadap permintaan uang kartal.

3.9.3 Uji T ( T-test )

Uji T ( T-test ) merupakan suatu pengujian yang dilakukan untuk mengetahui apakah masing-masing variabel permintaan uang kartal dan transaksi menggunakan uang elektronik berpengaruh terhadap inflasi.

Nilai t- hitung dapat diperoleh dengan rumus :

dimana :

bi = Koefisien Variabel Bebas ke i b = Nilai Hipotesis Nol

Sbi = Simpangan Baku Dari Variabel Bebas ke-i

Hipotesis yang digunakan : Ho : β1 = β2 = β3 = 0, Ha : β1 ≠ β2 ≠ β3 = 0 Ho diterima jika thitung< Ttabel

Artinya bahwa transaksi menggunakan uang elektroniktidak berpengaruh nyata terhadap permintaan uang kartal.

Ha diterima jika thitung> Ttabel

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Ekonomi Makro Indonesia

Kondisi ekonomi makro selama tahun 2014 menunjukkan perkembangan yang cukup

baik sebagaimana ditunjukkan pada perkembangan indikator ekonomi makro sebagai

berikut :

1. Pertumbuhan ekonomi sebesar 5,1%

2. Tingkat inflasi sebesar 8,36%

3. Nilai tukar rupiah terhadap dolar Amerika Serikat rata-rata Rp11.878/US$;

4. Tingkat suku bunga SPN 3 bulan sebesar 5,8 %

5. Harga minyak mentah Indonesia rata-rata US$97/barel;

6. Lifting minyak rata-rata 794 Ribu barel/hari; dan

7. Lifting gas rata-rata 1.224 Ribu barel setara minyak/hari.

Capaian pertumbuhan ekonomi sebesar 5,1 persen tersebut lebih rendah dari

asumsi pertumbuhan ekonomi yang ditargetkan dalam APBNP Tahun 2014 sebesar

5,5 persen. Hal tersebut terutama disebabkan oleh turunnya kinerja ekspor sejalan

dengan masih lemahnya permintaan dunia dan turunnya harga komoditas di pasar

Internasional sepanjang tahun 2014. Sementara itu, kenaikan harga Bahan Bakar

Minyak (BBM) bersubsidi pada November 2014 beserta dampak ikutannya terhadap

harga komoditas di dalam negeri dan peningkatan harga barang impor akibat

mencapai sebesar 8,36 persen, atau lebih tinggi dari target inflasi dalam APBNP

Tahun 2014 sebesar 5,3 persen.

Realisasi rata-rata Suku Bunga SPN 3 bulan 5,8 persen di bawah asumsi

dalam APBNP Tahun 2014 sebesar 6,0 persen. Hal ini utamanya dipengaruhi masih

tingginya permintaan akan surat berharga negara meskipun likuiditas global relatif

ketat. Selanjutnya, realisasi rata-rata nilai tukar Rupiah tahun 2014 mencapai

Rp11.878/US$, atau mengalami pelemahan dibandingkan dengan targetnya dalam

APBNP Tahun 2014 sebesar rata-rata Rp11.600/US$. Depresiasi nilai tukar rupiah

antara lain dipengaruhi oleh faktor internal seperti tingginya defisit neraca

pembayaran dan faktor eksternal khususnya rencana kenaikan suku bunga Amerika

Serikat.

Realisasi harga minyak mentah Indonesia sebesar US$97/barel juga lebih

rendah dari asumsinya dalam APBNP Tahun 2014 sebesar US$105/barel. Hal ini

terutama dipengaruhi oleh penurunan harga minyak mentah dunia karena tingginya

pasokan minyak mentah dunia. Sementara realisasi rata-rata lifting minyak mentah

Indonesia dalam periode Desember 2013 sampai dengan November 2014 mencapai

794 Ribu barel per hari atau di bawah targetnya dalam APBNP Tahun 2014 sebesar

818 Ribu barel per hari. Sedangkan realisasi lifting gas mencapai 1.224 ribu barel

setara minyak per hari, sesuai dengan targetnya dalam APBNP Tahun 2014.

Berdasarkan perkembangan indikator ekonomi makro tahun 2014 tersebut di atas,

serta langkah-langkah kebijakan fiskal yang ditempuh selama tahun 2014, kinerja

Realisasi pendapatan negara mencapai Rp1.537,2 Triliun, atau mencapai 94,0

persen dari rencana dalam APBNP Tahun 2014 sebesar Rp1.635,4 Triliun. Dari

jumlah realisasi pendapatan negara tersebut, realisasi penerimaan perpajakan

mencapai Rp1.143,3 Triliun, atau 91,7 persen dari target yang ditetapkan sebesar

Rp1.246,1 Triliun. Pencapaian penerimaan perpajakan tersebut dipengaruhi oleh

melambatnya pertumbuhan ekonomi pada sektor industri pengolahan dan sektor

pertambangan, pelemahan impor, dan penurunan harga CPO di pasar internasional.

Di sisi lain, kinerja penerimaan negara bukan pajak (PNBP) menunjukkan capaian

yang baik dengan realisasi Rp390,7 Triliun, atau 101,0 persen dari target dalam

APBNP Tahun 2014 sebesar Rp386,9 Triliun. Lebih tingginya realisasi tersebut

terutama bersumber dari penerimaan PNBP sumberdaya alam (SDA) minyak dan gas.

Seluruh target PNBP dalam APBNP Tahun 2014 terlampaui kecuali penerimaan SDA

non migas yang berasal dari mineral dan batubara (minerba) serta kehutanan.

Realisasi belanja negara tahun 2014 mencapai Rp1.764,6 Triliun, atau 94,0

persen dari pagu belanja negara dalam APBNP 2014 sebesar Rp1.876,9 Triliun.

Realisasi belanja negara tersebut terdiri dari realisasi belanja pemerintah pusat dan

transfer ke daerah. Realisasi belanja Pemerintah pusat mencapai Rp1.190,8 Triliun,

atau 93,0 persen dari pagu belanja Pemerintah pusat dalam APBNP 2014 sebesar

Rp1.280,4 Triliun. Penyerapan realisasi belanja Pemerintah pusat tersebut antara lain

dipengaruhi oleh upaya peningkatan efisiensi belanja kementerian negara/lembaga

(K/L), termasuk kebijakan penghematan anggaran perjalanan dinas dan paket rapat di

BBM bersubsidi pada November 2014 juga dapat mengendalikan realisasi subsidi

BBM sehingga tidak melebihi pagu subsidi yang ditetapkan dalam APBNP Tahun

2014, realisasi subsidi BBM mencapai Rp240,0 Triliun atau 97,4 persen dari pagunya

sebesar Rp246,5 Triliun dalam APBNP Tahun 2014.

Sedangkan realisasi anggaran transfer ke daerah dalam tahun 2014

mencapai Rp573,8 Triliun, atau 96,2 persen dari pagunya dalam APBNP Tahun

2014 sebesar Rp596,5 Triliun. Hal ini dipengaruhi oleh beberapa faktor rendahnya

realisasi dana bagi hasil (DBH) sebagai konsekuensi turunnya penerimaan negara

yang dibagihasilkan.

Dengan realisasi pendapatan negara sebesar Rp1.537,2 Triliun dan realisasi

belanja negara sebesar Rp1.764,6 Triliun, maka realisasi defisit anggaran dalam

pelaksanaan APBNP Tahun 2014 mencapai Rp227,4 Triliun (2,26 persen dari PDB).

Realisasi defisit anggaran ini lebih rendah dari target defisit anggaran dalam APBNP

Tahun 2014 sebesar Rp241,5 Triliun (2,40 persen dari PDB).

Realisasi pembiayaan anggaran dalam tahun 2014 mencapai Rp246,4 Triliun,

atau Rp4,9 Triliun lebih tinggi dari sasaran yang direncanakan dalam APBNP Tahun

2014 sebesar Rp241,5 Triliun. Realisasi pembiayaan anggaran tersebut berasal dari

pembiayaan dalam negeri (neto) sebesar Rp261,7 Triliun, dan pembiayaan luar negeri

Dengan realisasi defisit anggaran sebesar Rp227,4 Triliun dan realisasi

pembiayaan anggaran yang mencapai Rp246,4 Triliun, maka dalam pelaksanaan

APBNP Tahun 2014 terdapat sisa lebih pembiayaan anggaran (SiLPA) sekitar

Rp19,0 Triliun.

4.2 Perkembangan Sistem Pembayaran di Indonesia

Dinamika kehidupan masyarakat dewasa ini, telah melahirkan pola pemikiran

baru yang turut berkembang seiring dengan kemajuan zaman. Ketika mekanisme

pembayaran dituntut untuk selalu mengakomodir setiap kebutuhan masyarakat dalam

hal perpindahan dana secara cepat, aman dan efisien, maka inovasi-inovasi teknologi

pembayaran semakin bermunculan dengan sangat pesat. Memberikan jawaban

dengan berbagai fasilitas kemudahan dan semakin tiada batas. Bank Indonesia

dituntut untuk selalu memastikan bahwa setiap perkembangan sistem pembayaran

harus selalu berada pada koridor ketentuan yang berlaku. Hal ini tentu saja demi

kelancaran dan keamanan jalannya kegiatan sistem pembayaran.

Berkaca pada kondisi tersebut, dan patut diingat bahwa perkembangan sistem

pembayaran tidak pernah terpisahkan dengan inovasi-inovasi infrastruktur teknologi,

maka perkembangan sistem pembayaran di Indonesia saat ini mengarah pada upaya

penguatan infrastruktur dan pengembangan sistem dengan bertopang pada kemajuan

teknologi informasi. Industri pembayaran baik yang melibatkan bank maupun

lembaga selain bank berlomba-lomba melakukan pengembangan sistem

pembayarannya. Bahkan saat ini peranan lembaga selain bank (LSB) di dalam

yang melakukan kerjasama dengan perbankan baik sebagai penyedia jaringan dan

tidak menutup kemungkinan sebagai penerbit dari instrumen-instrumen pembayaran

tersebut. Bank Indonesia sebagai penyelenggara kegiatan setelmen transaksi-transaksi

melalui Sistem Bank Indonesia (BI-RTGS), Sistem Kliring Nasional Bank Indonesia

(SKNBI), dan Bank Indonesia Scripless Securities Settlement System (BI-SSSS) juga

terus berupaya memperbaiki dan memperbaharui mekanisme sistem yang ada agar

selalu efisien, aman dan sejalan dengan perkembangan teknologi dan kebutuhan

masyarakat yang selalu berkembang. Ke semuanya itu nantinya akan mengarah

kepada persiapan teknologi pembayaran Indonesia dalam menghadapi

rencana integrasi ekonomi global di kawasan ASEAN pada tahun 2015 (MEA) yang

juga menjadi faktor pendorong penguatan infrastruktur dan pengembangan sistem

yang bernilai besar sampai kepada ritel.

Masyarakat pun dihadapkan pada berbagai macam pilihan instrumen

pembayaran. Uang tunai tetap menjadi primadona dalam setiap kegiatan transaksi

pembayaran. Namun instrumen pembayaran berbasis kertas paper based dan juga

card based serta electronic based juga tak kalah menariknya dan semakin menjadi

pilihan bagi masyarakat dalam melakukan transaksi. Tren pergeseran dari

penggunaan paper based instrument seperti cek dan bilyet giro ke penggunaan card

based dan electronic based instrument terlihat dari semakin terbiasanya masyarakat

menggunakan alat pembayaran seperti kartu kredit, kartu ATM/Debet, transfer

Securities Settlement System (SSSS), uang elektronik baik yang berbentuk kartu(card

based) maupun server based, pembayaran melalui saluran internet banking mobile

payment dan fitur-fitur turunan lainnya. Walaupun tak dapat dipungkiri, ada segmen

masyarakat tertentu yang masih atau lebih nyaman menggunakan cek/Bilyet Giro

(BG).

Penguatan infrastruktur tersebut tercermin dimana Bank Indonesia sebagai

penyelenggara sistem pembayaran mulai mengoperasikan layanan setelmen

Payment-versus-Payment (PvP) pada Sistem Bank Indonesia Real Time Gross Settlement

(Sistem BI-RTGS). Layanan penyelesaian setelmen dari transaksi jual beli valuta

asing khususnya United States Dollar (USD) terhadap Indonesian Rupiah (IDR)

dilakukan secara bersamaan. Hal ini untuk menghindari terjadinya risiko kegagalan

setelmen pada saat pertukaran nilai uang dilakukan. Selain itu dengan kecenderungan

transaksi pembayaran ke depan yang semakin tiada batas sudah barang tentu

memunculkan kebutuhan likuiditas yang semakin tinggi bagi para pelaku ekonomi,

antara lain munculnya ragam derivasi produk keuangan global dan hilangnya batasan

wilayah ekonomi regional yang digagas melalui MEA maupun kerjasama regional

lainnya. Selain PvP, penguatan infrastruktur lainnya adalah penyatuan

penyelenggaraan fungsi setelmen surat berharga BI-SSSS ke dalam penyelenggaraan

fungsi sistem pembayaran dan setelmen di Bank Indonesia (Sistem BI-RTGS).

Penyatuan tersebut dimaksudkan untuk meningkatkan efisiensi penyelenggaraan

manusia yang pada akhirnya dapat meningkatkan kualitas layanan Bank Indonesia

kepada stakeholders terkait.

Tak ketinggalan di sisi ritel, Sistem Kliring Nasional Bank Indonesia

(SKNBI) yang merupakan sistem kliring. Penyempurnaan SKNBI dilakukan untuk

meminimalkan risiko kredit pada kliring debet. Penerapan prinsip no money no game

pada proses penghitungan kliring debet yang baru, menuntut bank untuk selalu

menjaga kecukupan pendanaan awal agar dapat digunakan untuk memenuhi

kewajiban tagihan pembayaran dari bank lainnya. Hal ini mendorong bank peserta

kliring untuk melakukan pengelolaan likuiditasnya secara lebih baik dan efisien.

Masih di sisi pembayaran ritel, perkembangan industri pembayaran ritel diarahkan

kepada penciptaan interoperability antar sistem yang digunakan demi terciptanya

keamanan dan efisiensi sistem pembayaran. Standardisasi nasional instrumen kartu

ATM/Debet adalah salah satunya. Dilatarbelakangi oleh isu keamanan bertransaksi

dalam menggunakan kartu ATM/Debet, penggunaan teknologi chip pada kartu

ATM/Debet diyakini dapat meminimalkan timbulnya kejahatan fraud pada kartu

ATM/Debet. Selain itu, interoperability antar sistem juga diciptakan pada

penyelenggaraan uang elektronik. Dengan semakin maraknya penggunaan uang

elektronik di masyarakat yang sampai akhir 2010 mencapai Rp693,5 milyar, maka

interoperability dilakukan dengan mulai menciptakan uang elektronik berbasis chip

yang multipurpose. Multipurpose yang artinya satu kartu dapat digunakan untuk

Penguatan sistem pembayaran tidak hanya dari sisi infrastruktur saja. Bank

Indonesia juga memperkuat kelembagaan industri pembayaran dengan mendirikan

Asosiasi Sistem Pembayaran Indonesia (ASPI) dan Asosiasi Penyelenggara

Pengiriman Uang (APPUI). ASPI dan APPUI diharapkan mampu menjadi mitra

strategis Bank Indonesia dalam mendorong kondisi dan perilaku pasar yang

kompetitif. Keberadaan ASPI tersebut juga diharapkan dapat menjadi motor

penggerak dan pendukung utama kebijakan penataan infrastruktur sistem pembayaran

di Indonesia yang digulirkan Bank Indonesia.

Tak ketinggalan dan tak kalah pentingnya, perkembangan setiap sisi sistem

pembayaran harus memperhatikan aspek perlindungan konsumen. Implementasi

penyelenggaraan perlindungan konsumen yang telah memasuki tahun ke-9 sejak

diberlakukannya Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan

Konsumen, secara umum masih belum optimal dirasakan manfaatnya oleh konsumen

yang merupakan bagian dari masyarakat, khususnya manakala melakukan kegiatan

transfer dana. Maka dari itu, Pemerintah dan Bank Indonesia sebagai regulator sistem

pembayaran menggarap serius Rancangan Undang-Undang Transfer Dana (RUU

Transfer Dana) yang diajukan oleh Pemerintah sebagai bentuk landasan dan

perlindungan hukum yang setara bagi setiap pihak yang terlibat dalam kegiatan

transfer dana termasuk kegiatan transfer dana antara penyelenggara dengan

nasabahnya. Diharapkan dengan adanya UU Transfer Dana, masyarakat dapat dengan

nyaman dan aman melakukan setiap aktivitas transfer dana yang kian hari kian

sampai dengan akhir 2010 masing-masing sebesar Rp58,1 ribu triliun 2,1 miliar

transaksi.

Namun di sisi lain, di tengah-tengah perkembangan teknologi yang demikian

pesat, tidak sedikit pula masyarakat Indonesia yang lebih memilih melakukan

pembayaran dengan menggunakan uang tunai. Budaya dan latar belakang masyarakat

Indonesia yang sebagian besar masih belum terjamah dengan produk-produk

perbankan (remote area) maupun tidak merasa nyaman dengan teknologi pembayaran

yang sarat akan isu keamanan, menjadikan uang tunai tetap menjadi primadona dalam

setiap kegiatan transaksi pembayaran.

Hal ini ditunjukkan dengan penggunaan uang kartal di masyarakat yang

sampai dengan akhir 2010 mencapai Rp274,0 triliun. Hal ini merefleksikan masih

banyaknya masyarakat yang memilih menggunakan uang kartal untuk keperluan

transaksi ekonomi. Masih cukup tingginya kebutuhan masyarakat terhadap uang

Rupiah perlu dibarengi dengan perencanaan kebutuhan dan pengadaan uang secara

komprehensif termasuk ketepatan realisasinya; penyempurnaan unsur pengaman

uang; kecepatan dan ketepatan layanan kas; kelancaran dan keamanan distribusi uang

ke seluruh satuan kerja kas baik di KP dan KBI secara tepat waktu; serta optimalisasi

pengelolaan uang kartal.

Strategi kebijakan pengedaran uang pada tahun 2010 diarahkan pada upaya

untuk meningkatkan kehandalan pengedaran uang dan penyempurnaan kualitas uang,

pendistribusiannya, serta peningkatan pengamanan elemen dan unsur pengaman

uang, serta kelayakan uang yang beredar di berbagai wilayah termasuk di daerah

terpencil dan terdepan Negara Kesatuan Republik Indonesia (NKRI). Berbagai

kebijakan di bidang pengedaran uang tersebut tetap mengacu pada tiga pilar

manajemen pengedaran uang yaitu 1) ketersediaan uang Rupiah yang berkualitas, 2)

layanan kas prima, dan 3) pengedaran uang yang aman, handal, dan efisien.

4.3 Perkembangan Sistem Pembayaran elektronik di Indonesia.

Perkembangan transaksi sistem pembayaran non tunai di Indonesia terus mengalami peningkatan namun, peningkatan tersebut masih belum secara signifikan mengurangi dominasi pembayaran secara tunai. Kondisi tersebut dikarenakan pemahaman masyarakat terhadap instrumen sistem pembayaran non tunai yang masih relatif rendah dan masih terbatasnya ketersediaan infrastruktur untuk dapat dilakukannya transaksi elektronik. Upaya untuk mendorong penggunaan transaksi elektronik menjadi penting dilakukan mengingat banyaknya manfaat yang diperoleh dari transaksi tersebut seperti kepraktisan, efisiensi, kemudahan akses serta mendukung perekonomian melalui peningkatan velocity of money dan membantu usaha pencegahan dan identifikasi kejahatan kriminal.

pembayaran Indonesia agar dapat bersinergi dengan Bank Indonesia dalam pengembangan sistem pembayaran Indonesia.

Perluasan penggunaan transaksi non tunai dimulai dengan kegiatan fasilitasi penggunaan uang elektronik pada sektor transportasi publik. Selain itu, fasilitasi juga dilakukan dalam rangka perluasan ketersediaan sarana, jaringan dan instrumen pembayaran di masyarakat meliputi dikembangkannya e-ticketing bandara Kuala Namu, pengembangan kawasan elektronik di beberapa universitas dan layanan keuangan digital dalam rangka mendukung keuangan inklusif.

Namun demikian, penggunaan transaksi pembayaran elektronik di Indonesia dipandang masih relatif rendah apabila dibandingkan dengan beberapa negara ASEAN. Dengan kondisi geografi dan jumlah populasi yang cukup besar, terbuka lebar potensi untuk memperluas akses layanan sistem pembayaran di Indonesia. Untuk itu, Bank Indonesia sebagai otoritas sistem pembayaran terus berupaya melakukan sinergi dan meminta komitmen berbagai pihak baik pemerintah pusat, pemerintah daerah, industri sistem pembayaran, maupun pihak lain untuk mendukung gerakan non tunai.

itu, dari sisi volume transaksi, porsi terbesar masih berasal dari penggunaan kartu ATM dan ATM/debet yang mencapai 92,01% dari seluruh volume transaksi sistem pembayaran elektronik hingga akhir semester I 2013. Disamping itu, aktivitas transaksi pembayaran menggunakan uang elektronik mengalami peningkatan di semester I 2013 bila dibandingkan denga periode yang sama pada tahun sebelumnya. Selama semester I 2013, rata-rata harian nilai dan volume transaksi menggunakan uang elektronik sebesar Rp 7,01 miliar dan 356,97 ribu transaksi dengan total nilai dan volume transaksi selama semester I 2013 mencapai Rp 1,27 triliun dan 64,99 juta transaksi. Bila dibandingkan dengan periode yang sama pada tahun sebelumnya, baik dari sisi nilai dan volume, masing-masing mengalami peningkatan sebesar 67% dan 55%.

Selama semester I 2014, aktivitas transaksi keuangan melalui sistem pembayaran elektronik juga mengalami peningkatan baik pada sisi nilai maupun volume. Porsi terbesar berasal dari penggunaan kartu ATM dan ATM/debet. Sementara itu, aktivitas transaksi melalui SKNBI selama semester I 2014 menunjukkan peningkatan dibandingkan dengan tahun sebelumnya. Sumber pendorong utama dari peningkatan volume dan nilai transaksi melalui SKNBI adalah berasal dari kliring kredit yaitu transaksi transfer kredit antar peserta kliring khususnya untuk kepentingan nasabah.

oleh peningkatan penggunaan transaksi kartu ATM dan ATM/debet yang mayoritas berasal dari transaksi tunai dan transfer intrabank dalam rangka persiapan menghadapi hari raya Idul Fitri. Sedangkan peningkatan volume transaksi melalui APMK sebagian besar berasal dari transaksi tunai.

4.4 Perkembangan Uang Kartal di Indonesia

Pada tahun 2010, BI-RTGS melakukan transaksi uang kartal sedikitnya Rp174,3 triliun per hari. Sedangkan transaksi nontunai dengan alat pembayaran menggunakan kartu (APMK) dan uang elektronik masing-masing nilai transaksinya hanya Rp8,8 triliun per hari yang dilakukan bank atau LSB.

peningkatan perputaran dan pengendapan uang kartal sejalan dengan masih meningkatnya permintaan akan kebutuhan uang kartal di masyarakat.

Pada tahun 2012, seiring dengan pertumbuhan ekonomi dan laju inflasi, jumlah uang kartal yang diedarkan terus mengalami peningkatan. Kinerja perekonomian domestik yang meningkat pada tahun 2012 perlu mendapat dukungan ketersediaan uang kartal sebagai salah satu alat pembayaran di masyarakat. Peran penting uang kartal tersebut tercermin dari peningkatan beberapa indikator utama pengelolaan uang yaitu uang kartal yang diedarkan (UYD) dan aliran uang kartal melalui Bank Indonesia. Seiring dengan pertumbuhan ekonomi dan laju inflasi, jumlah UYD terus mengalami peningkatan. Rata-rata harian UYD naik dari Rp. 320,37 triliun pada tahun sebelumnya menjadi Rp. 370,61 triliun pada tahun 2012 atau meningkat sebesar 15,68%. Hal ini mengindikasikan adanya peningkatan kebutuhan uang kartal sebagai alat pembayaran tunai di masyarakat. Peningkatan ini dikonfirmasi pula dengan tambahan kebutuhan uang kartal (net outflow) sepanjang tahun 2012 sebesar Rp. 63,29 triliun atau meningkat sebesar 16,80% dari tahunsebelumnya yaitu sebesar Rp. 54,19 triliun.

kartal masih tetap menjadi salah satu pilihan utama masyarakat, khususnya rumah tangga dalam membiayai aktivitas konsumsinya. Di sisi lain, perkembangan pangsa UYD di perbankan selama tahun 2012 masih melanjutkan tren penurunan pada tahun sebelumnya. Pangsa UYD di perbankan tercatat sebesar 15,50%, turun dari tahun 2011 dengan pangsa pasar sebesar 15,76%. Tren penurunan pangsa UYD di perbankan ini didorong oleh penerapan penyempurnaan ketentuan penyetoran dan penarikan uang rupiah oleh bank umum di Bank Indonesia yang mulai diberlakukan pada bulan april 2011. Sebelum penerapan penyempurnaan ketentuan tersebut, pangsa UYD di perbankan berada di kisaran 16%. Kecenderungan penurunan pangsa UYD di perbankan memperlihatkan semakin efisiennya cash management di perbankan serta makin optimalnya transaksi uang kartal antar bank dalam memenuhi kebutuhan likuiditas perbankan.

pengelolaan uang yakni perencanaan, pencetakan, pengeluaran, pengedaran, penarikan/pencabutan dan pemusnahan uang rupiah dengan baik.

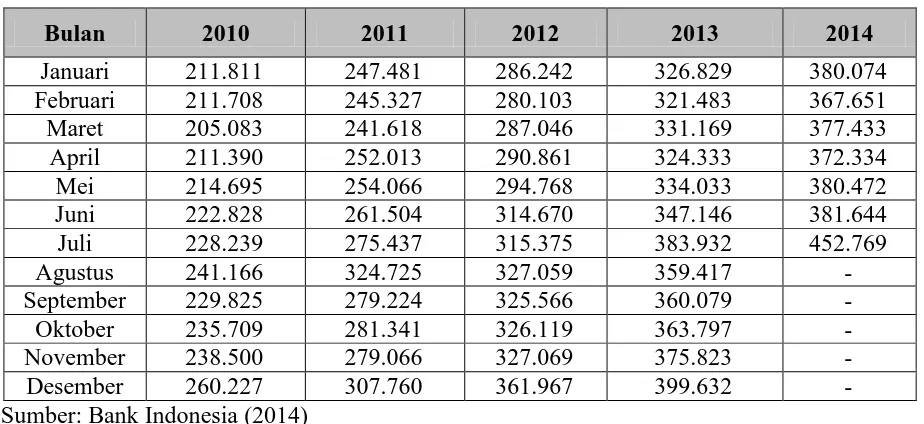

Tahap-tahap perkembangan jumlah uang kartal yang beredar periode Januari 2011-Juli 2014 akan diperlihatkan pada tabel berikut ini:

Tabel 4.1

Perkembangan Jumlah Uang Kartal (Dalam Miliar Rupiah) Periode Januari 2011 – Juli 2014

Bulan 2010 2011 2012 2013 2014

Januari 211.811 247.481 286.242 326.829 380.074 Februari 211.708 245.327 280.103 321.483 367.651

Maret 205.083 241.618 287.046 331.169 377.433

April 211.390 252.013 290.861 324.333 372.334

Mei 214.695 254.066 294.768 334.033 380.472

Juni 222.828 261.504 314.670 347.146 381.644

Juli 228.239 275.437 315.375 383.932 452.769

Agustus 241.166 324.725 327.059 359.417 -

September 229.825 279.224 325.566 360.079 -

Oktober 235.709 281.341 326.119 363.797 -

November 238.500 279.066 327.069 375.823 -

Desember 260.227 307.760 361.967 399.632 -

Sumber: Bank Indonesia (2014)

4.5 Perkembangan Transaksi Alat Pembayaran Menggunakan Kartu (APMK)

perkembangan transaksi APMK dari tahun ke tahun cukup signifikan. Selama bulan februari 2012, jumlah APMK beredar tercatat sebesar 79.606.648 kartu dengan volume transaksi sebesar 219.932.344 kali transaksi dan dengan nilai transaksi sebesar Rp. 240,79 Triliun. Angka tersebut menunjukkan perkembangan yang sangat besar jika dibandingkan data yang diberikan BI pada tahun 2007 dimana volume transaksi APMK melonjak sebesar 61,24% dan nilai transaksi APMK melonjak sebesar 120,65%.

Transaksi APMK semakin berkembang dikalangan masyarakat Indonesia. Hal tersebut ditunjukkan dari semakin bertambahnya Alat Pembayaran Menggunakan Kartu (APMK) yang beredar di Indonesia yakni sebesar 104.553.973 kartu dengan nilai transaksi sebesar Rp. 4.020,7 triliun. Angka ini meningkat sebesar 23,1% jika dibandingkan dengan tahun 2012 yang mencapai Rp. 3.266,9 triliun.

Sementara itu, nilai transaksi menggunakan kartu ATM dan kartu ATM/debet sepanjang tahun 2013 mencapai Rp. 3.797,4 triliun, meningkat sebesar 23,9% dibandingkan dengan tahun 2012 yang mencapai Rp. 3.065,9 triliun. Peningkatan tersebut didukung oleh meningkatnya jumlah kartu ATM/debet yang beredar, yakni mencapai 89,5 juta kartu pada tahun 2013, sementara pada tahun2012 hanya 77,8 juta kartu.

mencapai 201,8%. Peningkatan tersebut didukung oleh meningkatnya jumlah kartu kredit yang beredar, yaitu sebanyak 15,1 juta kartu pada tahun 2013 jika dibandingkan dengan tahun 2012 yaitu sebanyak 14,8 juta kartu.

Penyelenggaraan APMK pada semester I tahun 2014 berjalan cukup baik. Secara volume, hingga semester I 2014 tercatat sebanyak 2,07 miliar transaksi. Angka tersebut meningkat sebesar 16,99% dari tahun sebelumnya dengan periode yang sama yaitu sebesar 1,77 miliar transaksi. Peningkatan volume transaksi tersebut diiringi pula dengan meningkatnya nilai transaksi yaitu menjadi sebesar Rp. 2,24 ribu triliun atau meningkat sebesar 17,22%.2

Sebagai gambaran dinamika perkembangan Alat Pembayaran Menggunakan Kartu (APMK) dapat dilihat pada tabel berikut ini:

Tabel 4.2

Perkembangan Alat Pembayaran Menggunakan Kartu (APMK) Beredar Periode Januari 2011 – Juli 2014

Bulan 2010 2011 2012 2013 2014

4.6 Perkembangan Transaksi Menggunakan Sistem Kliring Nasional Bank Indonesia (SKNBI)

Selama semester I tahun 2012, rata-rata harian nilai dan volume transaksi SKNBI sebesar Rp. 8,3 triliun dan 410.059 transaksi dengan total nilai dan volume transaksi SKBNI selama semester I tahun 2012 mencapai Rp. 1.048 triliun dan 51,2 juta transaksi. Bila dibandingkan dengan periode yang sama pada tahun sebelumnya, baik dari sisi nilai dan volume mengalami peningkatan masing-masing sebesar 10% dan 8%.

Aktivitas transaksi pembayaran melalui SKNBI selama semester I 2013 menunjukkan terjadinya penurunan pada sisi volume dan peningkatan pada sisi nilai jika dibandingkan dengan periode yang sama pada tahun sebelumnya. Selama semester I 2013, rata-rata harian nilai dan volume transaksi SKNBI sebesar Rp. 9,39 triliun dan 409,10 ribu transaksi dengan total nilai dan volume transaksi selama semester I tahun 2013 mencapai Rp. 1.153,52 triliun dan 50,29 juta transaksi. Bila dibandingkan dengan periode yang sama pada tahun sebelumnya, baik dari sisi nilai dan volume, masing-masing mengalami peningkatan pada sisi nilai sebesar 10% dan penurunan pada sisi volume sebesar 2%.

volume melainkan juga dalam segi nilai. Pada semester I 2014 nilai transaksi SKNBI tercatat sebesar Rp. 1.378,53 triliun. Angka tersebut meningkat sebesar 19,51% dari nilai transaksi tahun sebelumnya dengan periode yang sama yaitu sebesar Rp. 1.153,52 triliun.

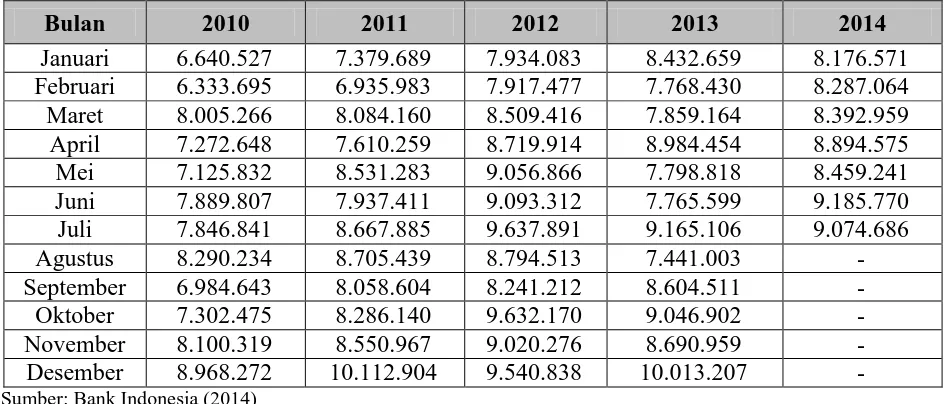

Gambaran perkembangan perputaran Sistem Kliring Nasional Bank Indonesia (SKNBI) dapat dilihat pada tabel berikut:

Tabel 4.3

Perkembangan Perputaran Sistem Kliring Nasional Bank Indonesia (SKNBI) Periode Januari 2011 – Juli 2014

Bulan 2010 2011 2012 2013 2014

Januari 6.640.527 7.379.689 7.934.083 8.432.659 8.176.571 Februari 6.333.695 6.935.983 7.917.477 7.768.430 8.287.064 Maret 8.005.266 8.084.160 8.509.416 7.859.164 8.392.959 April 7.272.648 7.610.259 8.719.914 8.984.454 8.894.575 Mei 7.125.832 8.531.283 9.056.866 7.798.818 8.459.241 Juni 7.889.807 7.937.411 9.093.312 7.765.599 9.185.770 Juli 7.846.841 8.667.885 9.637.891 9.165.106 9.074.686 Agustus 8.290.234 8.705.439 8.794.513 7.441.003 - September 6.984.643 8.058.604 8.241.212 8.604.511 - Oktober 7.302.475 8.286.140 9.632.170 9.046.902 - November 8.100.319 8.550.967 9.020.276 8.690.959 - Desember 8.968.272 10.112.904 9.540.838 10.013.207 - Sumber: Bank Indonesia (2014)

4.7 Perkembangan Suku Bunga Deposito di Indonesia

menurunkan tingkat suku bunga tersebut diambil dengan melihat banyaknya jumlah uang yang beredar di masyarakat.

Kebijakan untuk menaikkan dan menurunkan suku bunga tabungan juga dipengaruhi oleh banyaknya jumlah uang yang beredar di masyarakat. Jika jumlah uang yang beredar di masyarakat terlalu banyak maka Bank Indonesia menetapkan kebijakan untuk menaikkan suku bunga agar masyarakat berlomba-lomba menabung di bank sehingga uang yang beredar di masyarakat dapat diserap. Jika uang yang di masyarakat sudah berkurang maka laju inflasi dapat terkendali. Dan sebaliknya, jika uang yang beredar di masyarakat sedikit maka Bank Indonesia akan menetapkan kebijakan untuk menurunkan tingkat suku bunga tabungan. Hal tersebut dilakukan guna menambah jumlah uang yang beredar di masyarakat. Jika tingkat suku bunga tabungan rendah maka masyarakat akan berlomba-lomba menarik uangnya dari bank. Menambah jumlah uang yang beredar dimasyarakat dapat mengatasi deflasi atau resesi.

Suku bunga tabungan tahunan di Indonesia pada akhir tahun 2011 sebesar 6,35% mengalami penurunan dari tahun sebelumnya yaitu sebesar 6,83%. Pada akhir tahun 2012 suku bunga tabungan juga mengalami penurunan sebesar 0,77% menjadi 5,58%. Dan pada akhir tahun 2013, suku bunga kembali naik sebesar 2,34% menjadi 7,92%. Hingga akhir semester I 2014 suku bunga tabungan mencapai 8,41%.

khususnya M1. Tetapi kontrol jumlah uang beredar tidak akan efektif jika tidak didukung oleh lembaga keuangan yang sehat dan modern. Lembaga-lembaga inilah yang terus menerus melakukan inovasi keuangan, khususnya pengembangan istrumen keuangan dalam sistem transaksi, yang memungkinkan pasar uang bekerja lebih efisien. Bagi pemerintah, khususnya bank sentral, pasar keuangan yang sudah maju dan efisien akan bermanfaat bagi terciptanya efektivitas pelaksanaan kebijakan ekonomi, khususnya kebijakan moneter.

Perkembangan suku bunga tabungan untuk lebih jelasnya dapat dilihat pada tabel berikut ini:

Tabel 4.4

Perkembangan Suku Bunga Deposito (Dalam Persen) Periode Januari 2011 – Juli 2014

Bulan 2010 2011 2012 2013 2014

Januari 6,50 6,72 6,26 5,49 7,89

Februari 6,50 6,72 5,97 5,43 7,98

Maret 6,50 6,83 5,66 5,51 7,99

April 6,50 6,80 5,42 5,42 8,10

Mei 6,50 6,85 5,35 5,53 8,16

Juni 6,50 6,82 5,39 5,60 8,32

Juli 6,50 6,86 5,39 5,90 8,41

Agustus 6,50 6,80 5,42 6,19 -

September 6,50 6,83 5,40 6,73 -

Oktober 6,50 6,75 5,49 7,10 -

November 6,50 6,56 5,42 7,28 -

Desember 6,50 6,35 5,58 7,29 -

4.8 Hasil dan Pembahasan

4.8.1 Analisa dan Pengumpulan Data

Dengan melihat hubungan antara variabel bebas yaitu APMK beredar, kliring dan suku bunga terhadap variabel terikat yaitu permintaan uang kartal di Indonesia maka digunakan autoregresif model.

Analisis pembahasan ini dimaksud untuk mengetahui korelasi antara kedua variabel yaitu variabel bebas dan variabel terikat untuk membuktikan kebenaran hipotesis yang dibuat, penulis mengajukan dalam bentuk analisis matematik apakah permintaan uang kartal dipengaruhi oleh sistem pembayaran elektronik (APMK beredar, kliring dan suku bunga sebagai indikatornya). Seberapa jauh tingkat pencapaian data yang tersedia dalam pencapaian kebenaran akan dijelaskan dalam perhitungan serta pengujian masing-masing koefisien regresi, yaitu uji F, uji t yang diperoleh dengan menggunakan program komputer eviews 5.1.

Berdasarkan data yang diperoleh dari hasil penelitian dan diolah dengan menggunakan program komputer eviews 5.1 terlihat hasilnya sebagai berikut:

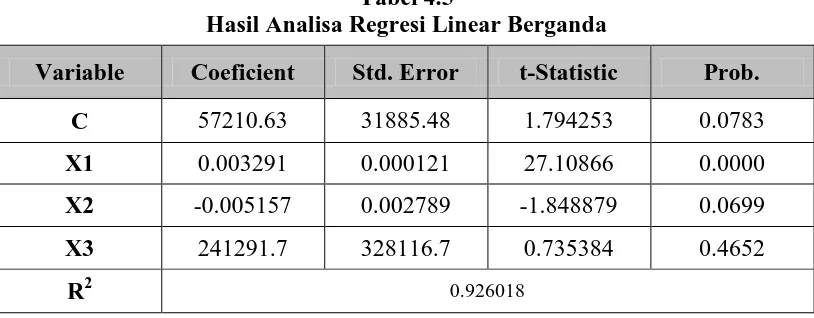

Tabel 4.5

Hasil Analisa Regresi Linear Berganda

Variable Coeficient Std. Error t-Statistic Prob.

C 57210.63 31885.48 1.794253 0.0783

X1 0.003291 0.000121 27.10866 0.0000

X2 -0.005157 0.002789 -1.848879 0.0699

X3 241291.7 328116.7 0.735384 0.4652

Adj. R2 0.920177

F-Statistik 158.5464

Sumber: Diolah dari data sekunder BI

Persamaan estimasi regresi : Y=α+�1�1− �2�2+�3�3+ �

Y= 57210.63+0.003291�1 -0.005157�2 +241291.7�3

Berdasarkan model diatas variable apmk dan suku bunga deposito memiliki pengaruh positif masing masing yaitu 0.003291 dan 241291.7, sedangkan variable transaksi kliring memiliki pengaruh negatif yaitu sebesar 0.005157 terhadap jumlah permintaan uang kartal di indonesia.

4.8.2 Uji Penyimpangan Asumsi Klasik 4.8.2.1 Uji Multikolinearitas

Tabel 4.6 Uji Multikolinearitas Variable Coefficient

variables

Uncentered VIF Centered VIF

BUNGA 1.08E+11 120.2895 1.243685

KLIRING 7.78E-06 151.2461 1.004261

APMK 1.47E-08 28.74092 1.244892

C 1.02E+09 259.9465 NA

5 (banyak buku yang menyaratkan tidak lebih dari 10, tapi ada juga yang menyaratkan tidak lebih dari 5) maka dapat dikatakan tidak terjadi multikolinieritas pada kedua variabel bebas tersebut.

Berdasarkan syarat asumsi klasik regresi linier denganOLS, maka model regresi linier yang baik adalah yang terbebas dari adanya multikolinieritas.Dengan demikian, model di atas telah terbebas dari adanya multikolinieritas.

4.8.2.2 Uji Autokorelasi

Autokorelasi atau serial autokorelasi terjadi apabila term of errror (µ) dari periode waktu yang berbeda berkorelasi. Didalam model autoregresif untuk menguji keberadaan autokorelasi digunakan h-statistik atau ujiLagrane Multiplier atau LM test.

Uji LM akan menghasilkan Statistik Breusch Godfrey. Pengujian Breusch Godfrey (BG test) dilakukan dengan meregres variabel pengganggu (residual) menggunakan autoregresive model. Hasil pengujian LM test ini diperoleh sebagai berikut:

Tabel 4.7 Uji Autokorelasi

F-statistic 1.932023 Prob. F(2,53) 0.1549 Obs R-Squared 4.009188 Prob. Chi-Square(2) 0.1347

berdasarkan uji hipotesis, H diterima yang artinya tidak terjadi autokorelasi. Sebaliknya, apabila nilai Prob. F hitung lebih kecil dari 0,05 maka dapat disimpulkan terjadi autokorelasi.

4.8.3 Interpretasi Model

Berdasarkan hasil regresi linear berganda dengan menggunakan program eviews 5.1, diperoleh hasil estimasi sebagai berikut:

Y = 57210,63 + 0,003291X1 - 0.005157X2 + 241291.7X3

Hasil estimasi diatas dapat dijelaskan pengaruh variabel independen yaitu sistem pembayaran non tunai (jumlah APMK beredar, transaksi kliring, suku bunga) terhadap permintaan uang kartal sebagai berikut:

1. Jumlah APMK Beredar (X1)

Jumlah APMK yang beredar memiliki pengaruh yang terhadap permintaan uang kartal di Indonesia pada periode Januari 2011 – Juli 2014 dan besar koefisiennya 0,003291 artinya jika jumlah APMK beredar naik sebesar 1 maka akan menyebabkan naiknya tingkat permintaan uang kartal sebesar 0.003%.

2. Jumlah Transaksi Kliring (X2)

3. Suku Bunga (X3)

Suku bunga memiliki pengaruh yang negatif terhadap permintaan uang di Indonesia pada periode Januari 2011-Juli 2014 dan besar koefisiennya 241291.7 artinya jika suku bunga naik sebesar 1% maka akan menyebabkan menurunnya permintaan uang kartal sebesar 2412917%.

4.8.4 Uji Statistik

4.8.4.1 Uji Koefisien Determinasi R2

Uji koefisien determinasi berganda dilakukan untuk mengetahui seberapa jauh variabel bebas (jumlah APMK beredar, jumlah transaksi kliring dan suku bunga) mampu menjelaskan hubungan terhadap variabel terikat. Sesuai dengan pengamatan dan perhitungan yang terdapat pada lampiran, maka diperoleh nilai R2 = 0.945147yang berarti bahwa 95% tingkat permintaan uang kartal dipengaruhi secara bersama-sama oleh jumlah APMK beredar, jumlah transaksi kliring dan tingkat suku bunga. Sedangkan sisanya dipengaruhi oleh faktor-faktor lain diluar model.

4.8.4.2 Uji F (F-Test)

Tabel 4.8 Uji F (F-Test)

F-statistic 315,8912

Prob(F-statistic) 0.000000 Sumber: data olahan eviews

Berdasrkan hasil estimasi yang dilakukan, maka diperoleh nilai F-statistik sebesar 315,8912 dengan nilai probabilitas sebesar 0.000000. Nilai probabilitas tersebut lebih kecil jika dibandingkan dengan α = 0,05 maka dapat disimpulkan bahwa terdapat

pengaruh yang signifikansi secara bersama-sama antara variabel bebas dengan variabel terikat dengan tingkat kepercayaan 99,9 % atau dengan kata lain variabel bebas yaitu jumlah APMK beredar (X1), jumlah transaksi kliring (X2) dan tingkat suku bunga (X3) secara serentak berpengaruh terhadap permintaan uang kartal di Indonesia (Y).

4.8.4.3 Uji T (T-Test)

1. Variabel APMK (X1) mempunyai nilai probabilitas sebesar 0.0000, nilai probabilitas ini lebih keci d ari α = 0 ,05. Sehingga dapat disimpulkan bahwa variabel APMK tidak berpengaruh secara signifikan terhadap permintaan uang kartal

2. Variabel transaksi kliring mempunyai nilai probabilitas sebesar 0.0699, nilai probabilitas ini lebih besar dari α = 0,05. Sehingga dapat disimpulkan bahwa variabel transaksi kliring tidak berpengaruh secara signifikan terhadap permintaan uang kartal

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan pada bagian sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

1. Variabel X1 yaitu Jumlah APMK yang beredar memiliki pengaruh yang positif terhadap permintaan uang kartal di Indonesia dan besar koefisiennya 0,003291 artinya jika jumlah APMK beredar naik sebesar 1 maka akan menyebabkan naiknya tingkat permintaan uang kartal sebesar 0.003%. variable apmk berpengaruh signifikan terhadap jumlah permintaan uang kartal di indonesia 2. Variabel X2 yaitu Jumlah perputaran kliring memiliki pengaruh yang negatif

terhadap permintaan uang kartal di Indonesia dan besar koefisiennya 0.005157 artinya jika terjadi 1 kali transaksi kliring maka akan menyebabkan menurunnya tingkat permintaan uang kartal sebesar 0,005%. Variable transaksi kliring tidak berpengaruh signifikan terhadap jumlah permintaan uang kartal di indonesia. 3. Variabel X3 yaitu Suku bunga deposito memiliki pengaruh yang negatif terhadap

4. Berdasarkan uji �2 tingkat permintaan uang kartal dipengaruhi secara bersama-sama oleh jumlah APMK beredar, jumlah transaksi kliring dan tingkat suku bunga sebesar 95%. Hal ini berarti transaksi elektronik sangat berpengaruh besar terhadap permintaan uang kartal. Karena dengan semakin meningkatnya transaksi uang elektronik maka dapat mengurangi jumlah uang kartal yang beredar sehingga dapat meningkatkan efisiensi pemerintah.

5.2 Saran

Berdasarkan penelitian tersebut diatas, maka penulis memberikan saran sebagai masukan dan bahan pertimbangan dalam menentukan kebijakan terutama yang berhubungan dengan permintaan uang kartal di Indonesia.

1. Bank Indonesia sebagai Bank Sentral harus tetap memegang teguh tanggung jawabnya sebagai otoritas moneter dalam menetapkan kebijakan moneter di Indonesia karena dengan demikian stabilitas moneter di Indonesia dapat terkendali, jumlah uang kartal tidak berlebihan sehingga inflasi dapat terkendali.

BAB II

TINJAUAN PUSTAKA

2.1 Sistem Pembayaran

2.1.1 Pengertian Sistem Pembayaran

Sistem pembayaranmenurut Pohan (2011 : 70) adalah “suatu sistem yang melakukan pengaturan kontrak, fasilitas pengoperasian dan mekanisme teknis yang digunakan untuk penyampaian, pengesahan, dan penerimaan instruksi pembayaran, serta pemenuhan kewajiban pembayaran yang dikumpulkan melalui pertukaran “nilai” antarperorangan, bank dan lembaga lainnya baik domestik maupun antarnegara (cross border)”.

Sistem pembayaran berkembang seiring dengan perkembangan zaman. Dahulu sistem pembayaran dikenal dengan sistem barter yaitu pertukaran antarbarang sesuai dengan kebutuhan dari pelaku barter itu sendiri. Kemudian sistem tersebut berkembang ketika mulai dikenal adanya satuan tertentu yang memiliki nilai pembayaran yang dikenal dengan sebutan uang.Hingga saat ini uang masih menjadi salah satu alat pembayaran utama yang berlaku di masyarakat. Selanjutnya sistem pembayaran terus berkembang dari sistem pembayaran tunai (cash based) ke sistem pembayaran nontunai (non-cash) seperti alat pembayaran berbasis kertas (paper

based), misalnya cek dan bilyet giro. Selain itu dikenal juga alat pembayaran

paperless seperti transfer dana elektronik dan alat pembayaran memakai kartu (card

Sistem pembayaran memiliki implikasi yang sangat kuat terhadap stabilitas sistem keuangan bahkan terhadap perekonomian suatu negara. Sistem pembayaran yang dapat memenuhi semua prinsip yang dipersyaratkan, yakni dapat meminimalkan risiko yang dapat terjadi, sangat efisien, memiliki kesetaraan akses dan melindungi konsumen, akan menjadi modal bagi stabilitas sistem keuangan. Sebaliknya sistem pembayaran yang tidak mampu meminimalkan risiko akan menjadi sumber instabilitas keuangan. Oleh karena itu, sistem pembayaran dapat dikatakan sebagai simpul penting dalam perekonomian.

Menurut Fikri (2014) Sistem pembayaran terdiri dari beberapa komponen yang saling terkait satu dengan yang lain, yaitu:

Kebijakan

Kelembagaan

Kelembagaan dalam sistem pembayaran meliputi berbagai lembaga yang secara langsung maupun tidak langsung berperan dalam penyelenggaraan system pembayaran. Secara umum, lembaga-lembaga yang terlibat dalam sistem pembayaran meliputi: bank sentral, bank-bank dan lembaga kliring, pasar modal, penyedia jasa jaringan komunikasi, dan penerbit kartu kredit. Masing-masing lembaga tersebut mempunyai peran dan tanggung jawab yang berbeda dalam sistem pembayaran. Secara umum peran Bank Sentral dalam sistem pembayaran bisa sebagai operator, regulator, dan supervisor. Meskipun demikian ada juga bank sentral yang hanya berperan sebagai regulator dan supervisor.

Instrumen Pembayaran

Mekanisme Operasional

Dalam sistem pembayaran diperlukan suatu mekanisme operasional untuk melakukan perpindahan dana dari satu pihak ke pihak lainnya. Mekanisme operasional ini idealnya harus dapat menjamin kelancaran dan keamanan perpindahan dana, serta kepastian penerimaan dana oleh pihak penerima. Sebagai contoh, mekanisme operasional yang ada saat ini antara lain adalah kliring, transfer dana via RTGS, dan lain-lain.

2.1.2 Infrastruktur Teknis

Infrastruktur teknis meliputi berbagai komponen teknis yang diperlukan untuk memproses dan melakukan perpindahan dana, standar-standar seperti message

format, sistem jaringan komputer, komunikasi, perangkat keras dan lunak, sistem

back-up, disaster recovery plan, dan lain-lain. Keberadaan infrastruktur teknis ini

sangat menunjang kelancaran penyelenggaraan suatu system pembayaran. Seiring dengan berkembangnya teknologi hardware, software dan komunikasi, saat ini tersedia berbagai pilihan infrastruktur teknis di bidang sistem pembayaran yang menawarkan berbagai keunggulan baik dari segi kecepatan maupun keamanan. Pilihan atas infrastruktur ini tergantung pada kebutuhan dan kebijakan masingmasing negara dalam pengembangan sistem pembayaran nasionalnya. Pilihan ini tentunya mempunyai implikasi terhadap investasi yang harus dikeluarkan, di mana semakin tinggi teknologi yang digunakan diperlukan investasi yang semakin besar pula.

2.1.3 Jenis Sistem Pembayaran

Dalam praktiknya sehari-hari, ada dua jenis sistem pembayaran yaitu pembayaran tunai (cash) dan pembayaran nontunai (non-cash).

1. Pembayaran Tunai (cash)

Alat pembayaran tunai dapat dilakukan dengan menggunakan uang, baik jenis uang logam ataupun uang kertas.Dalam peredarannya, uang tersedia dalam berbagai jenis pecahan agar memudahkan untuk bertransaksi. Pada mata uang Rupiah misalnya, pecahan uang dimulai dari Rp. 100,00, Rp. 500,00, Rp. 1.000,00, Rp.2.000,00, Rp. 5.000,00, Rp. 10.000,00, Rp. 20.000,00, Rp. 50.000,00, dan Rp. 100.000,00.

Meskipun transaksi non-tunai di satu sisi mengalami peningkatan dan di sisi lain transaksi tunai mengalami penurunan. Namun demikian, tetap saja banyak yang merasa lebih nyaman bertransaksi secara tunai.Terlebih dalam transaksi nontunai membutuhkan pengetahuan mengenai teknologi sebagai syarat bagi pengguna.

Oleh karena itu, ketersediaan uang tunai hingga kini masih dianggap sebagai hal yang penting dalam sistem pembayaran di belahan dunia manapun, tak terkecuali Indonesia.

Dalam kebijakan pengedaran uang tunai yang terpenting adalah bagaimana memenuhi kebutuhan uang di masyarakat dalam jumlah nominal yang cukup, jenis pecahan yang sesuai, tepat waktu, dan dalam kondisi yang layak edar. Oleh karena itu, uang tunai yang digunakan dalam bertransaksi harus memiliki beberapa karakteristik penting, di antaranya:

a. Setiap uang yang dikeluarkan dimaksudkan untuk mempermudah kelancaran transaksi pembayaran tunai, dapat diterima dan dipercaya oleh masyarakat. Berkenaan dengan hal tersebut, uang perlu memiliki beberapa karakteristik:

1. Mudah digunakan dan nyaman (user friendly), 2. Tahan lama (durable),

3. Mudah dikenali (easily recognized), dan 4. Sulit dipalsukan (secure against counterfeiting)

b. Jumlah uang tunai harus tersedia secara cukup di masyarakat, dengan memerhatikan kesesuaian jenis pecahannya. Untuk ini, diperlukan perencanaan yang baik terutama dalam perencanaan pengadaan maupun perencanaan distribusinya.

2. Pembayaran Nontunai (non-cash)

Alat pembayaran non-tunai dapat digolongkan menjadi dua kelompok, yakni alat pembayaran untuk credit transfer dan alat pembayaran untuk debit

transfer.

Perbedaan antara credit transfer dan debit transfer terletak pada perintah pengiriman uang. Berdasarkan terminologi yang dibuat oleh Bank for

International Settlement (BIS), credit transfer adalah perintah pembayaran

untuk tujuan penempatan dana dari pengirim ke penerima melalui jalur transfer dana dari bank pengirim ke bank penerima dan dimungkinkan melalui bank lain sebagai perantara. Sedangkan debit transfer adalah sistem transfer dana dimana perintah transfer dibuat atau diotorisasi oleh pihak yang memiliki dana dan akan melakukan pengiriman dana tersebut kepada pihak lain. Perintah transfer tersebut disampaikan kepada pihak yang akan menerima dana untuk kemudian dicairkan. Selanjutnya, bank tersebut mengkliringkan perintah transfer debit tersebut di lembaga kliring, untuk menagihkan dana ke bank pengirim. Alat pembayaran yang digunakan saat ini adalah cek, bilyet giro, dan nota debet.

paper based semakin menurun. Apalagi sejak sistem elektronik, seperti

transfer dan sistem kliring mulai banyak digunakan.

Selanjutnya berkembang instrumen pembayaran yang berbasis kartu sejalan dengan perkembangan teknologi.Saat ini, instrumen pembayaran berbasis kartu yang telah berkembang dengan berbagai variannya.Mulai dari kartu kredit, kartu ATM, kartu debit, dan berbagai macam jenis uang elektronik.

Kartu Kredit

Kartu kredit merupakan salah satu transaksi non-tunai yang dananya berasal dari perbankan.Jenis alat transaksi ini berkembang cukup pesat.Di Indonesia kartu kredit mulai berkembang sejak dekade 90-an. Kartu kredit umumnya dimiliki oleh kalangan menengah ke atas. Selain menawarkan keuntungan yang tinggi, segmen penggunanya merupakan kalangan atas dimana eksposur risiko gagal bayar dianggap relatif kecil. Hal ini menarik minat banyak bank untuk masuk dalam industri kartu kredit tersebut.

Data Badan Pusat Statistik menunjukkan bahwa dari 230 juta penduduk Indonesia terdapat 127 juta penduduk yang tergolong dalam usia produktif (usia 20 - 50 tahun).

Pesatnya pertumbuhan kartu kredit tercermin pada trend peningkatan jumlah kartu beredar tiap tahunnya. Pada tahun 2003 jumlah kartu kredit baru berkisar 4,5 juta kartu, dan pada tahun 2011 mencapai 11,5 juta kartu, atau rata-rata pertumbuhannya per tahun sebesar 20,8%. Pada tahun 2014 jumlah kartu kredit meningkat sebesar dari 15,12 juta kartu, pada tahun 2013 menjadi 15,81 juta kartu.

Setiap kebijakan yang dilakukan oleh pemerintah harus memiliki target dan ukuran keberhasilan. Hal ini penting untuk mengukur/ acuan, apakah kebijakan tersebut berhasil atau tidak. Menurut Manurung (2009), dalam perekonomian beberapa indikator yang biasanya digunakan untuk menilai kebijakan moneter adalah:

1. Jumlah Uang Beredar (JUB)

2. Laju inflasi yang cukup rendah terkendali 3. Suku bunga pada tingkat yang wajar 4. Nilai tukar rupiah yang realistis, dan

5. Ekspektasi/harapan masyarakat terhadap moneter

nilai tukar dan ekspansi relatif dapat dilihat dan dirasakan langsung oleh masyarakat.

Account Based Card (Kartu ATM dan Debet)

Account Based Card adalah alat pembayaran menggunakan kartu yang

dananya berasal dari rekening (account) nasabah. Jenis kartu yang masuk dalam kategori ini adalah kartu ATM, Kartu Debet atau perpaduan ATM dan Debet. Pada awal perkembangannya, jenis Account Based Card, yang banyak dipakai adalah murni kartu ATM. Ini karena tujuan awal teknologi ATM hanya sebagai pengganti fungsi teller untuk meningkatkan efisiensi overhead

cost, seperti penyediaan kantor cabang baru dan penambahan penggunaan

sumber daya manusia.

Dalam perkembangannya, infrastruktur jaringan ATM semakin diperluas penggunaannya. Bank yang memiliki basis teknologi relatif maju mulai menjajaki pengembangan kartu debet sekaligus membuat perusahaan yang menangani infrastruktur switching transfer dana antar bank. Pada saat sekarang ini banyak bank yang menawarkan pembayaran di merchant dengan menggunakan kartu ATM yang telah ditambahkan fungsinya sebagai kartu debet.

based card memiliki pertumbuhan paling tinggi di antara jenis instrumen

pembayaran lainnya.

Ada tiga faktor yang menyebabkan pertumbuhan account based card lebih tinggi dari instrumen pembayaran lain:

1. Terjadinya peningkatan jumlah penabung yang signifikan dari tahun ke tahun

2. Semakin beragamnya fitur dan manfaat yang ditawarkan kepada pemegang kartu

3. Fungsi account based card untuk pembayaran di merchant semakin meningkat

Uang Elektronik

berbeda. Aktivitas penggunaan uang elektronik pada tahun 2008 mencapai 2,5 juta transaksi atau meningkat 77,1% dari tahun sebelumnya dengan nilai transaksi sebesar Rp76,7 miliar atau meningkat 93,1% dari tahun sebelumnya. Bertambahnya penerbit uang elektronik telah mendorong pesatnya perkembangan transaksi instrumen pembayaran ini. Sampai dengan akhir tahun 2014, terdapat 18 penerbit uang elektronik yang telah mendapatkan izin dari Bank Indonesia. Berharap trend ini terus berlanjut, sehingga pertumbuhan uang elektronik yang semakin luas akan mengurangi penggunaan uang tunai untuk bertransaksi. Dalam skala yang lebih besar, diyakini penggunaan uang elektronik secara luas di masyarakat akan meningkatkan efisiensi biaya transaksi ritel, terutama dalam mengurangi biaya

cash handling. Sebagai alat pembayaran, perolehan dan penggunaan uang

elektronik pun cukup mudah. Calon pemegang hanya perlu menyetorkan sejumlah uang kepada penerbit atau melalui agen-agen penerbit dan nilai uang tersebut secara digital disimpan dalam media uang elektronik. Untuk chip

based, pemegang dapat bertransaksi secara off-line melalui uang elektronik

(dalam bentuk kartu atau bentuk lainnya). Sedangkan pada server based, pemegang akan diberi sarana untuk mengakses “virtual account” melalui

handphone (sms), kartu akses, atau sarana lainnya, sehingga transaksi

elektronik dibatasi tidak lebih dari Rp1 juta, karena fungsinya memang ditujukan sebagai alat pembayaran untuk transaksi yang bernilai kecil. Namun batasan tersebut nantinya dapat saja disesuaikan dengan melihat perkembangan dan kebutuhan industri. Dalam mekanisme uang elektronik, apabila pemegang tidak lagi berminat menggunakan uang elektronik atau ingin mengakhiri penggunaan uang elektronik, nilai uang yang ada pada uang elektronik dapat di-redeem sesuai tata cara yang diatur oleh masing-masing penerbit. Reedem adalah penarikan seluruh sisa nilai uang pada uang elektronik pada saat pemegang mengakhiri penggunaan uang elektronik tersebut. Pertumbuhan non-tunai dari agustus 2014 ke September 2015 mencapai 71,7% dengan volume pertumbuhan e-money mencapai 217%, Nilai transaksi uang elektronik hingga akhir 2015 mencapai RP.5,2 trilliun meningkat bila di bandingkan posisi pada September lalu RP 4,3 trilliun 2009=RP 520 milliyar.

Menurut Peraturan Bank Indonesia No. 11/12/PBI/2009 tentang uang elektronik (Electronic Money), yang dimaksud dengan uang elektronik adalah alat pembayaran yang memenuhi unsur-unsur sebagai berikut:

1. Diterbitkan atas dasar uang yang disetor terlebih dahulu oleh pemegang kepada penerbit.

3. Digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut, dan

4. Nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan.

Maka dapat disimpulkan bahwa uang elektronik adalah alat pembayaran dengan nilai uang yang telah tersimpan secara elektronik pada

server atau pun kartu dan tata cara penggunaan dan penerbitan telah diatur

dan diawasi langsung leh Bank Indonesia.

3. Pembayaran Elektronik (Electronic Payment System)

untuk keperluan intermediasi. Apabila masyarakat merasakan manfaat yang besar dari kemudahan transaksi, maka mereka akan terdorong untuk berhubungan atau selalu berhubungan dengan perbankan. Hal ini tentunya akan meningkatkan penghimpunan dana masyarakat pada perbankan yang notabenenya merupakan dana murah bagi perbankan. Selanjutnya bank juga memperoleh fee based income yang akhir-akhir ini menjadi andalan perbankan untuk memperoleh laba. Memang pada awalnya upaya ini memerlukan investasi yang lumayan besar, tapi apabila perputaran transaksinya tinggi, bukan tidak mungkin biaya investasi tersebut akan tertutup oleh fee based income yang diperoleh. Keuntungan lain adalah berkurangnya biaya overhead yang harus ditanggung.

Electronic Payment System dapat didefinisikan sebagai layanan

perbankan modern dengan memanfaatkan teknologi yang dapat meningkatkan kinerja dan memungkinkan berbagai kegiatan dapat dilaksanakan dengan cepat, tepat dan akurat, sehingga akhirnya akan meningkatkan produktifitas (Wardiana, 2002).

Menurut Pohan (2011), sistem pembayaran elektronik adalah sistem pembayaran yang memanfaatkan teknologi informasi dan komunikasi seperti

Integrated Circuit (IC), cryptography atausandi pengamanan data transaksi

dan jaringan komunikasi.

teknologi dan komunikasi baik berupa Integrated Circuit (IC), cryptography atausandi pengamanan data transaksi dan jaringan komunikasi, sehingga dapat meningkatkan kinerja dan produktifitas.

Kartu pembayaran elektronik terdiri dari kartu kredit (credit card),

charge card, kartu debet (debet card), dan cash card. Ada perbedaan

signifikan antara kartu-kartu tersebut, baik fungsi maupun konsekuensi penggunaannya. Kartu kredit merupakan salah satu alat pembayaran dengan cara kredit konsumen dapat berbelanja meskipun pada saat itu tidak mempunyai uang. Prinsipnya, konsumen berbelanja dengan cara utang. Lebih dari itu, konsumen diperkenankan membayar utang itu dengan menyicil sejumlah minimum tertentu dari total transaksi. Jumlah pembayaran minimum itu biasanya sebesar 10-20 persen dari saldo tagihan. Tetapi, konsekuensinya terhadap sisa kredit yang belum dilunasi akan dikenakan bunga yang besarnya tergantung pada bank penerbit kartu (issuer). Umumnya tingkat bunga kartu kredit saat ini berkisar antara 3-4 persen per bulan. Selain mesti membayar bunga, jika terlambat membayar konsumen juga akan dikenai denda keterlambatan (late charge).

charge card tidak dikenakan bunga apa pun. Cash card adalah kartu untuk

menarik uang tunai baik langsung melalui teller bank atau melalui Anjungan Tunai Mandiri ATM dan belakangan ini juga sudah dapat dipergunakan pada toko-toko tertentu. Kartu plastik jenis ini pada dasarnya bukanlah alat pembayaran melainkan hanya mempermudah nasabah agar tidak perlu membawa uang terlalu banyak.

transaksi yang dilakukan. Hal ini bisa terjadi, karena di kartu debet pemilik ada semacam sistem magnet sebagai alat verifikasi.

2.1.4 Efisiensi Sistem Pembayaran

Sistem pembayaran memiliki peran yang strategis untuk menciptakan stabilitas sistem keuangan dan mendukung pelaksanaan kebijakan moneter. Dalam kegiatan perekonomian,peran strategis sistem pembayaran terutama adalah menjamin terlaksananya berbagai transaksi pembayaran dari kegiatan ekonomi dan kegiatan lainnya yang dilakukan,baik oleh masyarakat maupun dunia usaha.

Kondisi perekonomian indonesia tahun 2011 yang tetap kondusif di tengah berlangsungnya ketidakpastian global menjadi faktor utama meningkatnya aktivitas sistem pembayaran pada tahun tersebut. Perkembangan transaksi sistem pembayaran yang semakin meningkat merupakan gambaran dari kondisi perekonomian indonesia yang mampu berkinerja lebih baik dibandingkan dengan tahun sebelumnya. Nilai transaksi melalui sistem pembayaran selama tahun 2011 mencapai RP71,55 ribu triliun atau meningkat 23,21% dari nilai transaksi tahun 2010 yang tercatat sebesar RP58,07 ribu triliun. Sementara itu,dari sisi volume transaksi terjadi peningkatan sebesar 22,66% dibandingkan dengan tahun sebelumnya. Volume transaksi sepanjang tahun 2011 mencapai 2,63 milliar transaksi.

penguatan infrastruktur sistem pembayaran dan interkoneksi infrastruktur sistem pembayaran.

Prinsip lainnya di dalam sistem pembayaran adalah peningkatan efisiensi. Arah dari prinsip ini adalah menuju efisiensi sistem pembayaran yang pada gilirannya harus dapat mendukung efisiensi perekonomian.

Efisiensi dapat di lihat dari berbagai hal. Terutama efisien dalam operasional yang menyangkut pemanfaatan waktu(efficient timely services). Sistem pembayaran harus dapat memastikan bahwa waktu dalam transaksi pembayaran dapat berjalan sangat efisien. Misalnya penerapan settlement dengan sistem RTGS yang mampu mentransmisikan transfer dana terkait kebijakan moneter secara cepat. Hal ini tentunya juga akan mengurangi lag dengan pengaruh kebijakan moneter yang telah di ambil.

Dalam konteks waktu tadi, tentu juga tidak bisa di lepaskan dari pemilihan jenis teknologi yang di gunakan. Oleh karena itu jenis teknologi yang di gunakan harus dapat mendukung efficient timely service. Pemilihan teknologi juga di maksudkan pada penyediaan. Sistem pembayaran yang murah dan terjangkau oleh seluruh lapisan masyarakat dan dapat di akses ke seluruh pelosok. Hal itu perlu di pastikan agar dapat mendorong perekonomian lebih efisien.