SKRIPSI

ANALISIS PENGARUH SISTEM PENGUKURAN KINERJA, SISTEM

REWARD DAN TOTAL QUALITY MANAGEMENT TERHADAP KINERJA MANAJERIAL DI PT. OLAGAFOOD INDUSTRY TANJUNG MORAWA,

SUMATERA UTARA

OLEH

MELISA ZURIANI HASIBUAN 090503255

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS PENGARUH SISTEM PENGUKURAN KINERJA, SISTEM REWARD DAN TOTAL QUALITY

MANAGEMENT TERHADAP KINERJA MANAJERIALDI PT. OLAGAFOOD

INDUSTRY TANJUNG MORAWA, SUMATERA UTARA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013

Yang Membuat Pernyataan,

ABSTRAK

ANALISIS PENGARUH SISTEM PENGUKURAN KINERJA, SISTEM

REWARD DAN TOTAL QUALITY MANAGEMENT TERHADAP

KINERJA MANAJERIALDI PT. OLAGAFOOD INDUSTRY TANJUNG MORAWA, SUMATERA UTARA

Tujuan penelitian ini adalah untuk untuk mengetahui dan menganalisis bagaimana pengaruh sistem pengukuran kinerja, sistem reward dan total quality management terhadap kinerja manajerial. Penelitian ini dilakukan pada PT. Olagafood Tanjung Morawa, Sumatera Utara.

Jenis data yang digunakan dalam penelitian ini adalah data primer. Teknik pengumpulan data dilakukan dengan kuesioner, yaitu dengan cara menyebarkan daftar pertanyaan secara tertulis dan diisi oleh para karyawan di PT. Olagafood. Variabel dalam penelitian ini adalah sistem pengukuran kinerja, sistem reward

dan total quality management sebagai variabel X (independen), dan kinerja manajerial sebagai variabel Y (dependen), dengan jumlah sampel 74.

Hasil penelitian menunjukkan bahwa sistem pengukuran kinerja, sistem

reward dan total quality management secara simultan tidak berpengaruh signifikan terhadap kinerja manajerial. Secara parsial, sistem pengukuran kinerja dan total quality management berpengaruh signifikan terhadap kinerja manajerial, sedangkan sistem reward tidak berpengaruh secara parsial dan signifikan terhadap kinerja manajerial pada PT. Olagafood Tanjung Morawa, Sumatera Utara.

Kata Kunci : sistem pengukuran kinerja, sistem reward, total quality

ABSTRACT

ANALYSIS OF THE EFFECT PERFORMANCE MEASUREMENT SYSTEM, REWARD SYSTEM AND TOTAL QUALITY MANAGEMENT ON MANAGERIAL PERFORMANCE ON PT. OLAGAFOOD INDUSTRY

TANJUNG MORAWA, NORTH SUMATERA

The purpose of this research is to know and analyze how interest performance

measurement system, reward system and total quality management influence the

managerial performance. This research is conducted at PT. Olagafood Industry, Tanjung Morawa, North Sumatera.

The type of data used is primary data in this research. The data collection techniques was collected by questionnaires, that is by spreading a written list of questions and filled in by the employees at PT. Olagafood. The object of this

research are performance measurement system, reward system and total quality

management as X variable (independent), and managerial performance as Y variable (dependent) with 74 samples.

The result of this research shows that performance measurement system,

reward system and total quality management have not simultaneously significant

effect on managerial performance. Partially, performance measurement system and

total quality management has significant effect on managerial performance, while

reward system have not effect partially and significant on managerial performance

at PT. Olagafood Industry Tanjung Morawa, North Sumatera.

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan rahmat, hidayah dan karunia-Nya, serta senantiasa memberikan kesehatan, kemampuan dan kekuatan kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Sistem Pengukuran Kinerja, Sistem Reward Dan Total Quality Management Terhadap Kinerja Manajerial Di PT. Olagafood Industry Tanjung Morawa, Sumatera Utara.”

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi ini. Teristimewa kepada kedua orangtua penulis, H. Haposan Hasibuan, SH dan Hj. Masniari, Bsc yang tak pernah lelah memberikan cinta dan kasih sayang yang tulus serta mendukung dan mendoakan penulis sampai saat ini. Begitu juga kepada abang dan adik yang penulis sayangi, Hendy Rizky Posma Adil Hasibuan dan Mahdanisa Anggita Hasibuan yang turut memberikan semangat, dukungan serta doa.

Penulis juga ingin menyampaikan ucapan terima kasih sebagai penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Sumatera Utara.

4. Ibu Dra. Sri Mulyani, MBA, Ak., selaku Dosen Pembimbing, saya ucapkan terima kasih atas bimbingan dan arahan Ibu selama proses penyelesaian skripsi ini. Begitu juga kepada Bapak Firman Syarif, M.Si., Ak., selaku Pembaca Penilai yang telah membantu penulis dalam memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

5. Pimpinan dan seluruh karyawan PT. Olagafood Industry Tanjung Morawa, Sumatera Utara yang telah memberikan izin kepada penulis untuk melakukan penelitian di perusahaan tersebut.

Dengan segala keterbatasan kemampuan, penulis menyadari masih banyak terdapat kekurangan dalam skripsi ini. Oleh karena itu, penulis mengharapkan masukan serta saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi penulis, peneliti selanjutnya, maupun pembaca pada umumnya.

Medan, Juli 2013

Penulis,

DAFTAR ISI

PERNYATAAN... ... i

ABSTRAK... ... ii

ABSTRACT…... .... iii

KATA PENGANTAR ………. . iv

DAFTAR ISI……… .. vii

DAFTAR GAMBAR……… . x

DAFTAR TABEL……… . xi

DAFTAR LAMPIRAN ………... . xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

1.4.1. Bagi Pendidikan akuntansi ……….. 7

1.4.2. Bagi Perusahaan ……….. 7

1.4.3. Bagi Penelitian Selanjutnya ……… 7

BAB II LANDASAN TEORI ... 8

2.1. Kinerja Manajerial ... 8

2.2. Sistem Pengukuran Kinerja ... 11

2.3. Sistem Reward ……….. ... 16

2.4. Total Quality Management ……… 18

2.5. Penelitian Terdahulu ... 22

2.6. Kerangka Konseptual ……… 27

2.6.1. Sistem pengukuran kinerja dengan kinerja manajerial.. . 28

2.6.2. Sistem reward dengan kinerja manajerial ………….. .... 28

2.6.3. Total quality management dengan kinerja manajerial.. .. 28

2.7. Hipotesis Penelitian………. .. 29

BAB III METODE PENELITIAN ... 30

3.1. Jenis Penelitian ... 30

3.2. Tempat dan Waktu Penelitian ... 30

3.2.1. Tempat Penelitian ... 30

3.2.2. Waktu Penelitian ... 30

3.3. Batasan Penelitian ... 30

3.4. Definisi Operasional dan Pengukuran Variabel ... 31

3.4.1. Defenisi Operasional ………... .. 31

3.4.1.1. Kinerja Manajerial ………. .... 31

3.4.1.2. Sistem Pengukuran Kinerja ... 33

3.4.1.3. Sistem Reward ... 33

3.4.4.4 Total Quality Management………. ... 34

3.4.2.1. Kinerja Manajerial ………. .... 40

3.4.2.2. Sistem Pengukuran Kinerja ... 40

3.4.2.3. Sistem Reward ... 41

3.4.2.4. Total Quality Management………. ... 41

3.5. Populasi dan Sample Penelitian ... 42

3.5.1. Populasi Penelitian ………... 42

3.5.2. Sampel Penelitian ……… 43

3.6. Jenis data dan Teknik Pengumpulan Data ... ……. 44

3.7. Metode Pengumpulan Data ………... 44

3.8. Uji Kualitas Data ... 44

3.8.1. Uji Validitas Data ... 45

3.8.2. Uji Reliabilitas Data ... 45

3.9. Teknik Analisis Data ………. 45

3.9.1. Metode Analisis Deskriptif ………. 45

3.9.2. Uji Asumsi Klasik ………. . 46

3.9.2. Uji Normalitas ………. 46

3.9.3. Uji Heteroskedastisitas ………. ... 46

3.9.4. Uji Multikolinearitas ……….. ... 47

3.10. Pengujian Hipotesis ……….. 47

3.10.1. Analisis Regresi Linear Berganda ……….. 47

3.10.2. Uji t ………. 48

3.10.3. Uji F ……… 48

3.10.4. Koefisien Determinasi (R2) ……… 49

BAB IV HASIL DAN PEMBAHASAN ... 50

4.1. Gambaran Umum Perusahaan ... 50

4.1.1. Sejarah Perusahaan ... 51

4.1.2. Visi dan Misi Perusahaan ... 51

4.1.2.1. Visi Perusahaan ... 51

4.1.2.2. Misi Perusahaan ... 51

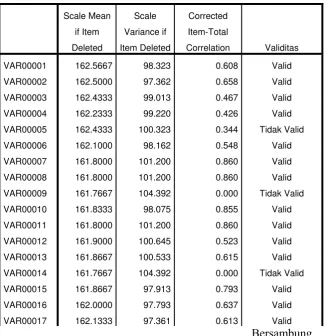

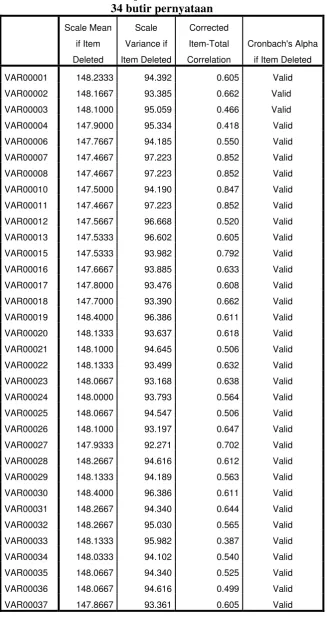

4.2. Uji Kualitas Data ... 51

4.2.1. Uji Validitas Data ... 51

4.2.2. Uji Reliabilitas Data ... 55

4.3. Teknik Analisis Data ………. 55

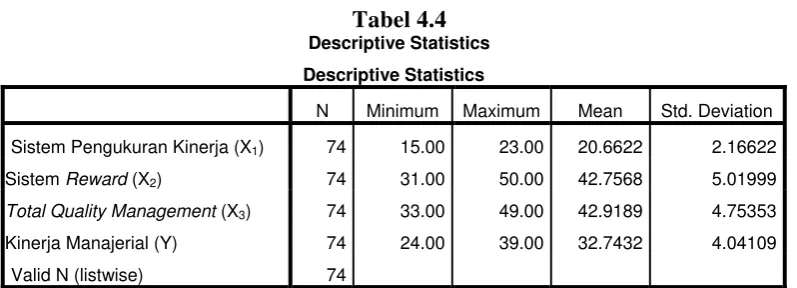

4.3.1. Metode Analisis Deskriptif ……… 55

4.3.2. Uji Asumsi Klasik ... 56

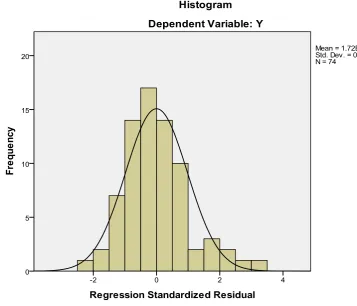

4.3.2. Uji Normalitas ………. ... 56

4.3.3. Uji Heteroskedastisitas ………. ... 60

4.3.4. Uji Multikolinearitas ……….. ... 61

4.4. Pengujian Hipotesis ……….. 62

4.4.1. Analisis Regresi Linear Berganda ……….. 63

4.4.2. Uji F ………. 65

4.4.3. Uji T ……… 66

4.4.4. Koefisien Determinasi (R2) ……… 67

BAB V KESIMPULAN DAN SARAN ... 73

5.1. Kesimpulan ... 74

5.2. Saran ... 74

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Manfaat Total Quality Management…………... ... 21

2.2. Kerangka Konseptual ……… ... 29

4.1. Histogram Uji Normalitas ……….. ... 58

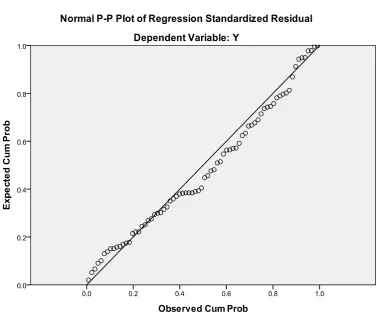

4.2. Normal P-P Plot Uji Normalitas ………. .. 59

DAFTAR TABEL

No. Tabel Judul Halaman

2.1. Penelitian terdahulu ………. ... 25

3.1. Definisi Operasional dan Pengukuran Variabel ……… 38

3.2. Populasi dan Sampel ………. ... 42

4.1. Hasil Uji Validitas Pertama ……… ... 52

4.2. Hasil Uji Validitas Kedua ……… ... 54

4.3. Reliability Statistics ………. . 55

4.4. Descriptive Statistics ……….. 56

4.5. Hasil Normalitas Pendekatan Kolmogorv – Smirnov ………… ... 60

4.6. Hasil Uji Multikolinearitas ………. ... 62

4.7. Hasil Regresi Linear Berganda ……… . 64

4.8. Hasil Uji Signifikan Simultan (Uji-F) ……… ... 65

4.9 Hasil Uji Secara Parsial (Uji-T) ……….. . . 66

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Kuesioner Penelitian ………. ... 77

2. Output Uji Validitas dan Reliabilitas ………. 87

3. Output Uji Asumsi Klasik ………. 89

ABSTRAK

ANALISIS PENGARUH SISTEM PENGUKURAN KINERJA, SISTEM

REWARD DAN TOTAL QUALITY MANAGEMENT TERHADAP

KINERJA MANAJERIALDI PT. OLAGAFOOD INDUSTRY TANJUNG MORAWA, SUMATERA UTARA

Tujuan penelitian ini adalah untuk untuk mengetahui dan menganalisis bagaimana pengaruh sistem pengukuran kinerja, sistem reward dan total quality management terhadap kinerja manajerial. Penelitian ini dilakukan pada PT. Olagafood Tanjung Morawa, Sumatera Utara.

Jenis data yang digunakan dalam penelitian ini adalah data primer. Teknik pengumpulan data dilakukan dengan kuesioner, yaitu dengan cara menyebarkan daftar pertanyaan secara tertulis dan diisi oleh para karyawan di PT. Olagafood. Variabel dalam penelitian ini adalah sistem pengukuran kinerja, sistem reward

dan total quality management sebagai variabel X (independen), dan kinerja manajerial sebagai variabel Y (dependen), dengan jumlah sampel 74.

Hasil penelitian menunjukkan bahwa sistem pengukuran kinerja, sistem

reward dan total quality management secara simultan tidak berpengaruh signifikan terhadap kinerja manajerial. Secara parsial, sistem pengukuran kinerja dan total quality management berpengaruh signifikan terhadap kinerja manajerial, sedangkan sistem reward tidak berpengaruh secara parsial dan signifikan terhadap kinerja manajerial pada PT. Olagafood Tanjung Morawa, Sumatera Utara.

Kata Kunci : sistem pengukuran kinerja, sistem reward, total quality

ABSTRACT

ANALYSIS OF THE EFFECT PERFORMANCE MEASUREMENT SYSTEM, REWARD SYSTEM AND TOTAL QUALITY MANAGEMENT ON MANAGERIAL PERFORMANCE ON PT. OLAGAFOOD INDUSTRY

TANJUNG MORAWA, NORTH SUMATERA

The purpose of this research is to know and analyze how interest performance

measurement system, reward system and total quality management influence the

managerial performance. This research is conducted at PT. Olagafood Industry, Tanjung Morawa, North Sumatera.

The type of data used is primary data in this research. The data collection techniques was collected by questionnaires, that is by spreading a written list of questions and filled in by the employees at PT. Olagafood. The object of this

research are performance measurement system, reward system and total quality

management as X variable (independent), and managerial performance as Y variable (dependent) with 74 samples.

The result of this research shows that performance measurement system,

reward system and total quality management have not simultaneously significant

effect on managerial performance. Partially, performance measurement system and

total quality management has significant effect on managerial performance, while

reward system have not effect partially and significant on managerial performance

at PT. Olagafood Industry Tanjung Morawa, North Sumatera.

BAB 1` PENDAHULUAN

1.1. Latar Belakang Masalah

Apapun yang dikerjakan oleh manusia baik secara individu maupun kelompok, mandiri maupun di bawah kendali orang lain, pasti bertujuan untuk mencapai sesuatu hasil, apapun bentuk dan ukurannya. Ada ukuran imaterial atau material, fisik atau non fisik, keuangan atau nonkeuangan, dan lain sebagainya. Tingkat pencapaian hasil ini dalam dunia bisnis disebut dengan nama kinerja.

Kinerja menjadi pusat perhatian dalam sebuah organisasi. Kinerja merupakan hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka upaya mencapai tujuan organisasi bersangkutan legal, tidak melanggar hukum dan sesuai dengan moral maupun etika. Pada akhirnya, kinerja merupakan alat manajemen untuk menilai dan melihat perkembangan yang dicapai selama ini atau dalam jangka waktu tertentu. Kinerja manajeril merupakan salah satu faktor yang dapat meningkatkan keefektifan organisasi (Suyadi, 1999).

perubahan, apabila tidak maka keputusan yang diambil serta tindakan organisasi tidak akan sesuai dengan tujuan orgsnisasi. Kinerja manajerial meliputi tekhnologi, ketidakpastian lingkungan, strategi, sistem akuntansi manajemen, dan kompetensi. Pada akhirnya, kinerja merupakan alat manajemen untuk menilai dan melihat perkembangan yang dicapai selama ini atau dalam jangka waktu tertentu.

Kinerja manajerial sangat dibutuhkan dalam organisasi karena dengan kinerja manajerial yang maksimal diharapkan mampu membawa keberhasilan bagi perusahaan yang dipimpinnya. Sebagian besar keberhasilan perusahaan diukur dengan prestasi dan kinerja manajerialnya. Manajer dituntut untuk memanfaatkan kemampuan yang dimilikinya semaksimal mungkin agar perusahaan menjadi lebih unggul dalam bersaing dibanding perusahaan-perusahaan lainnya. Perusahaan yang berusaha melakukan perbaikan terus menerus biasanya menggunakan teknik-teknik TQM. Beberapa perusahaan yang telah menerapkan TQM ada yang telah berhasil meningkatkan kinerjanya, tetapi ada juga yang belum mampu meningkatkan kinerja mereka. Untuk dapat membuat produk atau jasa yang memiliki mutu dan kualitas yang baik, perusahaan sangat bergantung pada kemampuan manajemen dalam melaksanakan fungsi-fungsi manajemen yaitu perencanaan, pengorganisasian, mengarahkan dan memecahkan masalah (Intan Ratna Dewi, 2008).

dan lingkungan organisasi (Tjiptono, 2002) dalam Melia (2011). TQM juga merupakan perpaduan semua fungsi dari organisasi/perusahaan ke dalam falsafah holistik yang dibangun berdasarkan konsep kualitas, teamwork, produktivitas dan pengertian serta kepuasan pelanggan.

Menurut Garrison (2006) ada dua karakteristik utama TQM yaitu, fokus pada pelayanan konsumen dan pemecahan masalah secara sistematis dengan menggunakan tim yang ada di gardu depan. Salah satu cara untuk melayani keinginan konsumen adalah dengan menciptakan produk atau jasa yang berkualitas.

Penerapan TQM yang tinggi akan meningkatkan kinerja manajerial, begitu juga sebaliknya. Manajer akan lebih termotivasi untuk meningkatkan kinerja, jika pengukuran kinerja yang tinggi dalam bentuk informasi yang diperlukan yang memberikan umpan balik untuk perbaikan dan pembelajaran. Setelah TQM

tersebut sangat aplikatif digunakan untuk mengukur kinerja manajer (Intan Ratna Dewi, 2008).

Menurut Mulyadi (2001:353) pengukuran kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi dan karyawan berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. Penilaian kinerja sangat penting bagi perusahaan. Dengan adanya penilaian kinerja perusahaan dapat merencanakan apa yang akan dilakukan perusahaan dalam mencapai tujuan yang telah ditetapkan. Hal ini dapat dijadikan dasar perencanaan strategi dan operasional perusahaan untuk masa yang akan datang. Melalui penilaian kinerja, manajer juga dapat mengetahui apakah target yang telah ditetapkan tercapai atau tidak, sehingga dapat segera dianalisis terhadap kelemahan-kelemahan yang terjadi.

Sistem pemgukuran kinerja akan membuat manajer termotivasi untuk meningkatkan kinerja dari apa yang telah dilakukan selama ini. Menurut Kren dan Syaiful (2006) informasi kinerja yang kompherensif dari sistem pengukuran kinerja akan memberikan informasi yang lebih spesifik dan relevan untuk proses pengambilan keputusan, sehingga dapat meningkatkan kinerja manajerial. Selain dari sistem pengukuran kinerja sistem penghargaan juga berperan penting dalam meningkatkan kinerja manajerial.

organisasi. Reward yang berbasis kinerja memberikan dua manfaat, yaitu memberi motivasi dan memberi informasi (Mulyadi dan Jhony, 1998).

Menurut Sastrohardiwiryo (2003:181) penghargaan adalah imbalan jasa yang diberikan perusahaan kepada tenaga kerja karena telah memberikan sumbangan tenaga dan fikiran demi kemajuan dan kontinuitas perusahaan dalam rangka mencapai tujuan yang telah ditetapkan baik dalam jangka pendek maupun jangka panjang. Menurut Wibowo (2007:155) penghargaan yang diterima oleh manager menengah dapat berupa penghargaan finansial dan non finansial. Penghargaan finansial merupakan penghargaan eksternal yang diberikan terhadap kinerja yang telah diberikan terhadap perusahaan dalam bentuk gaji, upah, bonus, komisi, pensiun, asuransi kecelakaan, dan lain-lain. Sedangkan penghargaan non finansial merupakan bagian dari pekerjaan itu sendiri seperti penyelesaian tugas, prestasi, pengembangan pribadi dan lain sebagaianya. Menurut Wibowo (2008:134) hasil atau manfaat yang diharapkan dengan adanya sistem penghargaan adalah menarik, memotivasi, mengembangkan, memuaskan dan mempertahankan pekerjaan agar tidak meninggalkan organisasi.

Berdasarkan uraian diatas, maka penelitian ini diberi judul “Analisis Pengaruh Sistem Pengukuran Kinerja, Sistem Reward dan Total Quality

Management Terhadap Kinerja Manajerial di PT. Olagafood Industry

1.2. Rumusan Masalah

Berdasarkan dari latar belakang di atas, rumusan masalah penelitian adalah:

1. “Apakah sistem pengukuran kinerja berpengaruh secara parsial terhadap kinerja manajerial di PT. Olagafood Industry Tanjung Morawa, Sumatera Utara”.

2. “Apakah sistem reward berpengaruh secara parsial terhadap kinerja manajerial di PT. Olagafood Industry Tanjung Morawa, Sumatera Utara”. 3. “Apakah total quality management berpengaruh secara parsial terhadap

kinerja manajerial di PT. Olagafood Industry Tanjung Morawa, Sumatera Utara”.

4. “Apakah sistem pengukuran kinerja, sistem reward dan total quality management berpengaruh simultan terhadap kinerja manajerial di PT. Olagafood Industry Tanjung Morawa, Sumatera Utara”.

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

1.4.1. Bagi Pendidikan Akuntansi

Penelitian ini diharapkan dapat menambah bukti empiris dari penelitian-penelitian sebelumnya dan menambah kepustakaan di bidang akuntansi manajemen. Dan tentunya dapat memberikan sumbangan terhadap ilmu pengetahuan khususnya di bidang akuntansi.

1.4.2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada perusahaan untuk meningkatkan kinerjanya dengan cara menerapkan sistem pengukuran kinerja, sistem reward dan total quality management sehingga dapat meningkatkan kinerja manajerial.

1.4.3. Bagi Penelitian Selanjutnya

BAB II

LANDASAN TEORI

2.1. Kinerja Manajerial

Menurut (Suyadi, 1999) Performance (kinerja) adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka upaya mencapai tujuan organisasi bersangkutan legal, tidak melanggar hukum dan sesuai dengan moral maupun etika. Kinerja manajeril merupakan salah satu faktor yang dapat meningkatkan keefektifan organisasi.

Menurut Mahoney dkk (1963) dalam Nur Indriantoro (1993), mengatakan yang dimaksud dengan kinerja manajerial adalah kinerja para individu anggota organisasi dalam kegiatan-kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, evaluasi, supervisi, pengaturan staff (staffing), negoisasi dan representasi. Sedangkan menurut Stoner (1992) kinerja manajerial adalah seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi.

yang dapat meningkatkan keefektifan organisasi. Dari pengertian diatas ada delapan dimensi dari kinerja manajerial yaitu:

1. Perencanaan

Dalam arti kemampuan untuk menentukan tujuan, kebijakan dan tindakan atau pelaksanaan,penjadwalan kerja, penganggaran, merancang prosedur dan pemograman.

2. Investigasi

Yaitu kemampuan mengumpulkan, menyampaikan informasi untuk catatan, laporan dan rekening, mengukur hasil, menentukan persedian, dan analisis pekerjaan.

3. Koordinasi

Yaitu kemampuan tukar menukar informasi dengan orang lain dibagian organisasi lain untuk mengaitkan dan menyesuaikan program, memberitahu bagian lain dan hubungan dengan manajer lain.

4. Evaluasi

Yaitu kemampuan untuk menilai dan mengukur proposal, kinerja yang diamati dan dilaporkan, menilai pegawai, penilaian catatan hasil, penilaian laporan keuangan, dan pemeriksaan produk.

5. Supervisi

6. Pengaturan staff

Yaitu kemampuan untuk memepertahankan angkatan kerja, merekrut, mewawancarai, memilih, karyawan baru, menempatkan, mempromosikan dan memutasi karyawan.

7. Negoisasi

Yaitu kemampuan untuk melalukan pembelian, penjualan melakukan tawar menawar dengan wakil penjual, tawar menawar secra kelompok.

8. Representasi

Yaitu kemampuan untuk menghadiri pertemuan-pertemuan dengan perusahaan lain, pertemuan perkumpulan bisnis, pidato intuk acara kemasyarakatan, pendekatan dengan masyarakat, mempromosikan tujuan umum perusahaan.

lain-lain mengakibatkan karyawan-karyawan yang ada dalam perusahaan kurang maksimal dalam bekerja.

Menurut (Brownell dan Mcinnes 1986) dalam (Sumarno 2005:587) bahwa partisipasi yang tinggi dalam pengambilan keputusan di perusahaan dapat meningkatkan kinerja manajerial. Kurang terlibatnya bawahan dalam pengambilan keputusan sedikit banyak juga dapat mempengaruhi kinerja manajerial perusahaan tersebut. Untuk itulah perlu peningkatan partisipasi bawahan karena partisipasi yang tinggi akan menimbulkan tanggung jawab pada setiap individu atau kelompok dalam melaksanakan tugas di bidangnya masing-masing dalam suatu perusahaan.

2.2. Sistem Pengukuran Kinerja

Kinerja organisasi perusahaan sebagian besar dipengaruhi kinerja para karyawan, terutama para manajer. Untuk meningkatkan kinerja perusahaan, maka dibutuhkan sistem pengukuran kinerja yang dapat memberikan informasi relevan untuk pengambilan keputusan strategis kepada para manajer dan setiap perusahan akan berusaha meningkatkan kinerja manajerialnya agar mencapai tujuan organisasi yang telah ditetapkan. Di sisi lain, kemampuan pemimpin dalam menggerakkan dan memberdayakan karyawan juga akan mempengaruhinya.

produksi, praktik-praktik organisasional serta kebijakan-kebijakan manajemen tenaga kerja mereka yang mengubah pengendalian produksi personalia lini perusahaan.

Menurut (Kim dan Larry 1998) dalam (Rahman, dkk 2007) sistem pengukuran kinerja adalah frekuensi pengukuran kinerja pada manajer dalam unit organisasi yang dipimpin mengenai kualitas dalam aktivitas operasional perusahaan. Sistem pengukuran kinerja memiliki sasaran implementasi strategi, dalam menetapkan sistem pengukuran kinerja manajemen puncak memilih serangkaian ukuran-ukuran yang menunjukkan strategi perusahaan. Ukuran-ukuran ini dapat dilihat sebagai faktor kesuksesan kritis saat ini dan masa depan. Jika faktor-faktor ini diperbaiki, maka perusahaan telah menerapkan strateginya.

(2000), BSC adalah salah satu alat pengukuran kinerja yang menekankan pada keseimbangan antara ukuran-ukuran strategis yang berlainan satu sama lain dalam usaha untuk mencapai keselarasan tujuan sehingga mendorong karyawan bertindak demi kepentingan terbaik perusahaan. Sedangkan menurut Kaplan (2000:23), BSC merupakan sistem manajemen dan pengukuran yang menunjukkan kinerja unit bisnis dalam empat perspektif :

1. Perspektif Pelanggan

Kepuasan pelanggan merupakan tujuan utama perusahaan. Pendapat Kaplan (2000) mengenai perspektif pelanggan bahwa kinerja dianggap penting mengingat semakin ketatnya pertarungan mempertahankan pelanggan lama dan merebut pelanggan baru. Perusahaan harus menentukan segmen pasar yang akan menjadi target atau sasaran serta mengidentifikasikan keinginan dan kebutuhan para pelanggan yang berada pada segmen tersebut sehingga tolak ukurnya dapat lebih terfokus.

2. Perspektif Keuangan

Aspek keuangan ini menjadi fokus tujuan dari ukuran disemua perspektif lainnya. Setiap ukuran terpilih harus merupakan hubungan sebab akibat yang pada akhirnya dapat meningkatkan kinerja keuangan.

3. Prespektif Proses Bisnis Internal

dalam perspektif difokuskan untuk meningkatkan kualitas dan pengurangan siklus untuk produksi.

4. Perspektif Pembelajaran dan Pertumbuhan

Menurut Kaplan (2009), tujuan dimasukkanya perspektif pembelajaran dan pertumbuhan adalah untuk mendorong perusahaan menjadi organisasi belajar sekaligus mendorong pertumbuhanya.

Pada dasarnya pengukuran kinerja sendiri merupakan penilaian perilaku manusia dalam melaksanakan peran yang dimainkannya dalam mencapai tujuan organisasi (Mulyadi, 2001) dalam Wijaya (2010). Pengukuran kinerja dapat dibedakan menjadi 2 yaitu :

1. Pengukuran Kinerja Intern

Merupakan penilaian atas kontribusi yang dapat diberikan oleh suatu bagian dari pencapaian tujuan perusahaan baik dibidang keuangan atau secara keseluruhan. Pengukuran ini dilakukan dengan maksud memberikan petunjuk pembuatan keputusan dan mengevaluasi kinerja manajerial.

2. Pengukuran Kinerja Ektern

Merupakan pengukuran atas prestasi yang dicapai oleh suatu satuan perusahaan dalam suatu periode tertentu yang mencerminkan tingkat hasil pelaksanaan kegiatannya. Pengukuran/penilaian ini dilakukan dengan maksud sebagai dasar penentu kebijakan penanaman modalnya sehingga dapat meningkatkan efisiensi, efektifitas dan produktifitas.

dilakukan dengan membandingkan kinerja aktual dengan kinerja yang dianggarkan atau biaya standar sesuai dengan karakteristik pertanggungjawabannya, sedangkan sistem pengukuran kinerja kontemporer menggunakan aktivitas sebagai pondasinya. Sistem pengukuran kinerja yang sesuai digunakan dalam manajemen kontemporer adalah sistem pengukuran kinerja yang memanfaatkan secara ekstensif dan intensif teknologi informasi dalam bisnis (Mulyadi dan Johny, 1999).

Manfaat sistem pengukuran kinerja bagi manajemen maupun karyawan menurut Halim dan Tjahjono (2009):

1) Mengelola operasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum

2) Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti promosi, transfer, dan pemberhentian

3) Mengidentifikasikan kebutuhan pelatihan, pengembangan karyawan, menyediakan kriteria seleksi, dan evaluasi program pelatihan karyawan 4) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

menilai kinerja

5) Menyediakan suatu dasar bagi distribusi reward.

menghasilkan suatu kepuasan tersendiri bagi para personel yang dalam hal ini adalah karyawan perusahaan itu sendiri.

2.3. Sistem Reward

Sistem Penghargaan (kompensasi) merupakan apa yang diterima oleh para karyawan sebagai ganti kontribusi mereka pada organisasi (Simamora dalam Narsa dan Yuniawati, 2003).

Sistem reward atau penghargaan organisasional berisi jenis-jenis penghargaan yang ditawarkan dan dibagi-bagikan kepada karyawan. (Byars dan Rue, 1997). Jenis-jenis pengharagaan tersebut meliputi intrinstik dan ekstrinstik yang diterima sebagai hasil menyelesaikan suatu pekerjaan.

1. Sistem Penghargaan Intrinstik

Schuster (1985) berpendapat bahwa sistem penghargaan intrinstik berisi yang berasal dari respon individu terhadap pekerjaan itu sendiri. Sebagai contoh, penghargaan intrinstik dapat berupa rasa tanggung jawab, rasa tertantang, rasa unggul, rasa mengontrol, rasa berpartisipasi dan sebagainya.

2. Sistem Penghargaan Ekstrinsik

Baik Schuter (1985) maupun Byars dan Rue (1997), sepakat bahwa

Siswanto (1989) dalam Halim dan Tjahjono (2009) menyatakan Penghargaan (kompensasi) adalah imbalan jasa yang diberikan perusahaan kepada tenaga kerja karena telah memberikan sumbangan tenaga dan pikiran demi kemajuan serta kontinuitas perusahaan dalam rangka mencapai tujuan yang telah ditetapkan baik dalam jangka pendek maupun jangka panjang. Sistem reward dan pengakuan atas kinerja karyawan merupakan sarana untuk mengarahkan perilaku karyawan keperilaku yang dihargai dan diakui oleh organisasi (Mulyadi, 1998).

Reward menarik perhatian karyawan dan memberi informasi atau mengingatkan akan pentingnya sesuatu yang diberi reward dibandingkan dengan yang lain, reward juga meningkatkan motivasi karyawan terhadap ukuran kinerja, sehingga membantu karyawan mengalokasikan waktu dan usaha karyawan.

Reward berbasis kinerja mendorong karyawan dapat mengubah kecenderungan semangat untuk memenuhi kepentingan diri sendiri ke semangat untuk memenuhi tujuan organisasi (Mulyadi dan Johny, 1999) dalam Mardiyah dan Listianingsih (2005).

Hansen dan Mowen (2000) menyatakan tujuan kompensasi biasanya meliputi berbagai insentif yang berkaitan dengan kinerja. Sasarannya adalah untuk menciptakan kesesuaian tujuan, sehingga manajer akan menunjukkan kerja terbaiknya bagi perusahaan.

2.4. Total Quality Management

Total Quality Management (TQM) adalah perpaduan semua fungsi dari suatu perusahaan ke dalam falsafah holistis yang dibangun berdasarkan konsep kualitas produktivitas dan pengertian serta kepuasan pelanggan (Nasution 2001:28). Total Quality Management (TQM) merupakan suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan terus menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya. Menurut (Nasution 2001:28) yang membedakan Total Quality Management (TQM) dengan pendekatan-pendekatan lain dalam menjalankan usaha adalah komponen-komponennya. Komponen ini memiliki sepuluh unsur utama yaitu:

1. Fokus pada pelanggan

Dalam TQM, pelanggan eksternal menentukan kualitas produk atau jasa yang disampaikan kepada mereka, sedangkan pelanggan internal berperan besar dalam menentukan kualitas tenaga kerja, proses, dan lingkungan yang berhubungan dengan produk atau jasa.

2. Obsesi terhadap kualitas

organisasi harus terobsesi untuk memenuhi atau melebihi apa yang ditentukan mereka. Hal ini berarti bahwa semua karyawan pada setiap level berusaha melaksanakan setiap aspek pekerjaannya berdasarkan perspektif.

3. Pendekatan Ilmiah

Pendekatan ilmiah sangat diperlukan dalam penerapan TQM, terutama untuk mendesain pekerjaan dan dalam proses pengambilan keputusan dan pemecahan masalah yang berkaitan dengan pekerjaan yang didesain tersebut. Dengan demikian, data diperlukan dan dipergunakan dalam menyusun patok duga (benchmark), memantau prestasi, dan melaksanakan perbaikan.

4. Komitmen Jangka Panjang

TQM merupakan suatu paradigma baru dalam melaksanakan bisnis. Untuk itu, dibutuhkan budaya perusahaan yang baru pula. Oleh karena itu, komitmen jangka panjang sangat penting guna mengadakan perubahan budaya agar penerapan TQM dapat berjalan dengan sukses.

5. Kerjasama Tim (Teamwork)

6. Perbaikan Sistem Secara Berkesinambungan

Setiap produk dan atau jasa dihasilkan dengan memanfaatkan proses-proses tertentu di dalam suatu sistem/ lingkungan. Oleh karena itu, sistem yang ada perlu diperbaiki secara terus- menerus agar kualitas yang dihasilkannya dapat makin meningkat.

7. Pendidikan dan Pelatihan

Dewasa ini masih terdapat perusahaan yang menutup mata terhadap pentingnya pendidikan dan pelatihan karyawan. Kondisi seperti itu menyebabkan perusahaan yang bersangkutan tidak berkembang dan sulit bersaing dengan perusahaan lainnya, apalagi dalam era persaingan global. Sedangkan dalam organisasi yang menerapkan TQM, pendidikan dan pelatihan merupakan faktor yang fundamental. Setiap orang diharapkan dan didorong untuk terus belajar. Dengan belajar, setiap orang dalam perusahaan dapat meningkatkan keterampilan teknis dan keahlian profesionalnya.

8. Kebebasan yang terkendali

Dalam TQM, keterlibatan dan pemberdayaan karyawan dalam pengambilan keputusan dan pemecahan masalah merupakan unsur yang sangat penting. Hal ini dikarenakan unsur tersebut dapat meningkatkan „rasa memiliki‟ dan tanggung jawab karyawan terhadap keputusan yang telah dibuat.

9. Kesatuan Tujuan

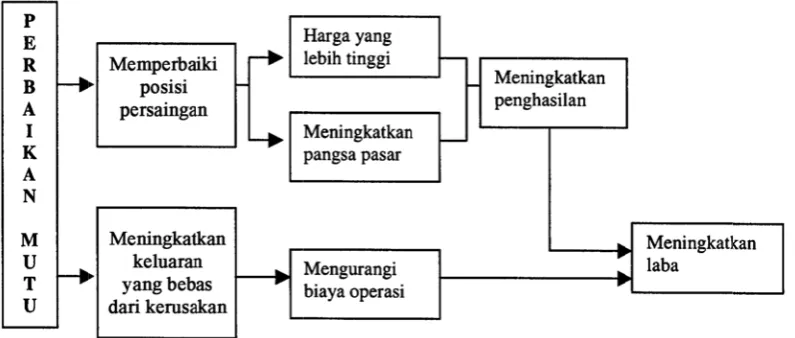

selalu ada misalnya m 10.Ad Ke kemungki perbaikan dari piha meningkat melibatkan Me dapat dike dan menin Seperti tam a persetuju mengenai u danya Keter eterlibatan nan dihasi yang lebih ak pihak y tkan „rasa n orang-ora

enurut (Nas elompokkan ngkatkan ke

mpak pada G

Ma

uan/ kesepa upah dan kon

rlibatan dan dan pem ilkannya ke h efektif, k yang langs

memiliki‟ ang yang ha

[image:36.595.117.515.498.667.2]sution 2001 n menjadi eluaran yang

Gambar 2.1

anfaat Tota

(Sumb

akatan anta ndisi kerja. n Pemberday

mberdayaan eputusan y karena juga

sung berhu ‟ dan tang

arus melaksa

1:42) manfa dua, yaitu g bebas dari

1

Gambar

al Quality M

ber: Nasuti

ara pihak m

yaan Karyaw n karyawa yang baik, mencakup ubungan d ggung jawa

anakannya.

aat Total Q

dapat mem i kerusakan r 2.1 Managemen ion 2001:42 manajemen wan an dapat rencana y pandangan engan situ ab atas kep

Quality Man

Total Quality Management (TQM) merupakan suatu konsep yang berupaya melaksanakan sistem manajemen kualitas tingkat dunia. Untuk itu diperlukan perubahan besar dalam budaya dan sistem nilai suatu organisasi. Menurut (Nasution 2001:33) ada empat prinsip utama dalam Total Quality Management

(TQM), yaitu: 1) kepuasan pelanggan.

2) sespek terhadap setiap orang. 3) manajemen berdasarkan fakta. 4) perbaikan berkesinambungan.

2.5. Penelitian Terdahulu

1. Muhammad Ardiansyah (2010, Jawa Timur) meneliti tentang pengaruh

2. Rani Dwi Yuniawati (2003, Surabaya) meneliti tentang pengaruh interaksi antara total quality management dengan sistem pengukuran kinerja dan sistem penghargaan terhadap kinerja manajerial, studi empiris pada PT.Telkom Divre V Surabaya. Penelitian ini menggunakan pendekatan kuantitatif dengan desain survey dan kuesioner. Responden adalah senior manajer dan staff dengan sampel berjumlah 54 orang dari total populasi 90 orang. Teknik analisis data untuk menguji hipotesis adalah regresi linier berganda. Hasil penelitian menyatakan bahwa interaksi sistem penghargaan dengan total quality management (TQM)

pengaruhnya tidak signifikan terhadap kinerja manajerial.

3. Firstcha Noviyanti (2010, Jawa Timur) meneliti tentang pengaruh sistem pengukuran kinerja dan sistem reward terhadap hubungan antara total quality management dengan kinerja manajerial pada PT.Noer Transport Tama Wisata. Populasi dalam penelitian ini adalah seluruh manajer PT. Noer Transport Tama Wisata yang terdiri dari Direktur, Kepala Departemen dan Kepala Bagian yang ikut andil dan berperan penting dalam pengambilan keputusan yang ada di kantor maupun di pabrik milik PT. Noer Transport Tama Wisata, yang berjumlah 15 orang. Penelitian ini berlandaskan pendekatan kuantitatif dengan tekhnik analisis regresi linier berganda dengan bantuan program SPSS. Hasil penelitian yaitu sebagai berikut: Interaksi antara total quality management dan sistem pengukuran kinerja terhadap kinerja manajerial tidak terbukti kebenarannya, interaksi antara

4. Haridian Yuliatha Rakhmawati (2011, Surabaya) meneliti tentang pengaruh total quality management, sistem penghargaan dan sistem akuntansi manajemen terhadap kinerja manajerial pada PT.Inbisco Niagatama Semesta (Mayora Indah Tbk.Group) Jakarta. Teknik pengumpulan data yang dilakukan oleh peneliti dengan cara menyebarkan kuesioner yang menggunakan pengukuran dengan skala likert. Hasil penelitian menunjukkan bahwa tidak semua variable yang diujikan menunjukkan pengaruh signifikan. Berdasarkan ketiga variabel tersebut hanya total quality management (TQM) dan sistem akuntansi manajemen yang mempunyai pengaruh yang signifikan terhadap kinerja manejerial, sedangkan sistem penghargaan tidak mempunyai pengaruh yang signifikan terhadap kinerja manajerial. Jadi berdasarkan teknik analisis data yang telah dilakukan dalam penelitian ini, ada dua variabel yang berpengaruh terhadap kinerja manejerial yaitu (TQM) dan sistem akuntansi manajemen.

5. Dewi Maya Sari (2009, Medan) meneliti tentang pengaruh total quality management terhadap kinerja manajerial pada PT.Super Andalas Steel. Teknik penentuan sampel yang digunakan adalah sensus. Data yang digunakan diperoleh melalui penyebaran kuesioner kepada 36 karyawan perusahaan yang berada dilevel menengah dan level bawah manajemen. Model analisis data yang digunakan adalah regresi berganda. Hasil penelitian ini menunjukan bahwa TQM

tim, perbaikan sistem secara berkesinambungan, pendidikan dan pelatihan, dan keterlibatan dan pemberdayaan karyawan.

[image:40.595.56.567.540.755.2]6. Anang Bagus Herianto (2010, Jawa Timur) meneliti tentang partisipasi penganggaran dan sistem penghargaan terhadap kinerja manajerial pada PT.Garam (Persero) diSurabaya. Data yang digunakan diperoleh melalui penyebaran kuesioner kepada 20 orang kepala seksi PT.Garam (Persero). Analisis yang digunakan adalah analisis regresi linier berganda untuk menjawab perumusan masalah, hipotesis dan tujuan penelitian. Hasil penelitian ini berdasarkan analisis regresi linier berganda, yang menyatakan hipotesis ke-1 “Diduga bahwa partisipasi penganggaran berpengaruh positif terhadap kinerja manajerial”, teruji kebenarannya. Hipotesis ke-2 “Diduga bahwa sistem penghargaan berpengaruh positif terhadap kinerja manajerial”, tidak teruji kebenarannya. Secara ringkas, hasil penelitian dari peneliti-peneliti terdahulu dapat disajikan dalam Tabel 2.1 berikut :

Tabel 2.1

Rangkuman Penelitian Terdahulu

No Nama Peneliti, Tahun dan

Tempat

Judul Penelitian Variabel Penelitian Hasil Penelitian

1. Muhammad Ardiansyah (2010, Jawa

Timur)

Pengaruh total Quality management (TQM), sistem penghargaan, dan sistem pengukuran kinerja terhadap kinerja manajerial pada kantor PDAM Kabupaten Ponorogo.

Variabel Independen:

Total quality

management (TQM),

sistempenghargaan

dan sistem pengukuran kinerja.

Variabel Dependen : KinerjaManajerial.

Total quality management

(TQM), system

2. Rani Dwi Yuniawati

(2003, Surabaya)

Pengaruh interaksi antara total quality management dengan sistem pengukuran kinerja dan sistem penghargaan terhadap kinerja manajerial, studi empiris pada PT.Telkom Divre V Surabaya.

Variabel Independen:

Total quality management, sistem pengukuran kinerja dan sistem penghargaan. Variabel Dependen : KinerjaManajerial.

Interaksi system

penghargaan dengan total quality management

(TQM) pengaruhnya tidak signifikan terhadap kinerja manajerial.

3. Firstcha Noviyanti (2010, Jawa

Timur)

Pengaruh system pengukuran kinerja dan sistem reward

terhadap hubungan antara total quality management dengan kinerja manajerial pada PT.Noer Transport Tama Wisata. Variabel Independen: sistempengukuran kinerjadan sistem

reward.

Variabel Dependen :

Total quality management, dan kinerjamanajerial.

Interaksi antara total quality management dan sistem pengukuran kinerja terhadap kinerja manajerial

tidak terbukti

kebenarannya, interaksi antara total quality management (TQM) dan

sistem penghargaan terhadap kinerja manajerial

terbuktikebenarannya. 4. Haridian Yuliatha Rakhmawati (2011, Surabaya)

Pengaruh total quality management, sistem penghargaan dan sistem akuntansi manajemen terhadap kinerja manajerial pada PT.Inbisco Niagatama Semesta (Mayora Indah Tbk.Group) Jakarta. Variabel Independen: Total quality management, sistem penghargaan dan sistem akuntansi manajemen.

Variabel Dependen : KinerjaManajerial.

Total quality management

(TQM) dan sistem akuntansi manajemen yang mempunyai pengaruh yang signifikan terhadap kinerjamanejerial,

sedangkan sistem penghargaan tidak

mempunyai pengaruh yang signifikan terhadap kinerja manajerial.

5. Dewi Maya

Sari (2009, Medan)

Pengaruh total quality management terhadap kinerja manajerial pada PT.Super Andalas Steel. Variabel Independen: Total quality management.

Variabel Dependen : KinerjaManajerial.

TQM tidak berpengaruh secara parsial dan simultan

terhadap kinerja manajerial.Kinerja

6. Anang Bagus Herianto (2010, Jawa Timur) Partisipasi penganggaran dan sistem penghargaan terhadap kinerja manajerial pada PT.Garam (Persero) diSurabaya. Variabel Independen: Penganggaran dan sistem penghargaan. Variabel Dependen : KinerjaManajerial.

Berdasarkan analisis regresi linier berganda, yang menyatakan hipotesis ke-1 “Diduga bahwa partisipasi penganggaran berpengaruh positif terhadap kinerja manajerial”, teruji

kebenarannya. Hipotesis ke-2 “Diduga bahwa sistem penghargaan berpengaruh positif terhadap kinerja manajerial”,tidak teruji kebenarannya.

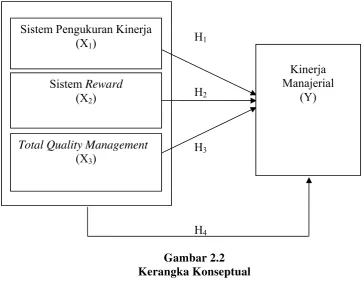

2.6. Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variable-variabel penelitian, yaitu variabel independen dan variabel dependen. Pada penelitian ini yang menjadi variabel independen adalah sistem pengukuran kierja, sistem reward dan total quality management. Variabel dependen dalam penelitian ini adalah kinerja manajerial.

2.6.1. Hubungan Sistem Pengukuran Kinerja dengan Kinerja Manajerial

Hubungan sistem pengukuran kinerja dengan kinerja manajerial menurut

Kren dan Syaiful (2006) menyatakan bahwa informasi kinerja yang kompherensif

dari sistem pengukuran kinerja akan memberikan informasi yang lebih spesifik dan relevan untuk proses pengambilan keputusan sehingga dapat meningkatkan kinerja manajerial. Informasi kinerja memberikan para manajer prediksi yang lebih akurat tentang keadaan lingkungan, sehingga menghasilkan sebuah keputusan

2.6.2. Hubungan Sistem Reward dengan Kinerja Manajerial

Dengan adanya sistem reward akan berfungsi sebagai pemotivasi yang dapat meningkatkan kinerja manajerial secara positif karena dengan adanya sistem

reward maka kinerja manajerial akan meningkat, sehingga mereka akan berusaha

bekerja lebih baik guna mendapatkan reward yang dijanjikan oleh perusahaan.

2.6.3. Hubungan Penerapan TQM dan Kinerja Manajerial

Kerangka konseptual yang dirancang dalam penelitian ini adalah :

H1

H2

H3

[image:44.595.117.482.139.421.2]H4

Gambar 2.2 Kerangka Konseptual 2.7. Hipotesis Penelitian

Berdasarkan rumusan masalah dan kerangka konseptual di atas, maka hipotesis penelitian ini adalah :

H1 : Sistem pengukuran kinerja berpengaruh secara parsial terhadap kinerja

manajerial.

H2 : Sistem reward berpengaruh secara parsial terhadap kinerja manajerial.

H3 : Total quality management berpengaruh secara parsial terhadap kinerja

manajerial.

H4: Sistem pengukuran kinerja, sistem reward dan total quality management

berpengaruh simultan terhadap kinerja manajerial. Sistem Reward

(X2)

Total Quality Management

(X3)

Sistem Pengukuran Kinerja (X1)

Kinerja Manajerial

BAB III

METODOLOGI PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003:30), penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain.

3.2. Tempat dan Waktu Penelitian 3.2.1. Tempat Penelitian

Penelitian ini dilakukan pada PT. Olagafood Industry, Jalan Batangkuis Gg.Sentosa, Desa Buntu Bedimbar Kec.Tanjung Morawa, Sumatera Utara.

3.2.2. Waktu Penelitian

Penelitian ini dilakukan pada bulan februari 2013 dan direncanakan akan selesai pada Juli 2013.

3.3. Batasan Penelitian

Penelitian ini memiliki batasan , yaitu :

1. Penelitian ini hanya menggunakan 3 variabel bebas, yaitu : sistem pengukuran kinerja, sistem reward, dan total quality management untuk mengukur kinerja manajerial di PT. Olagafood Industry Tanjung Morawa, Sumatera Utara. Berdasarkan keterbatasan penelitian yang disebutkan, diharapkan penelitian selanjutnya dapat menggunakan variabel lain.

2. Responden sering tidak teliti dalam menjawab sehingga ada pertanyaan yang terlewati tidak terjawab.

4. Objek penelitian ini hanya dilakukan di PT. Olagafood Industry Tanjung Morawa, Sumatera Utara.

3.4. Definisi Operasional dan Pengukuran Variabel

Terdapat 4 variabel dalam penelitian ini. Masing-masing variabel akan diukur dengan menggunakan indikator pertanyaan yang diukur berdasarkan skala likert.

1) Variabel Dependent : Kinerja manajerial

2) Variabel Independent :

Sistem pengukuran kinerja Sistem reward

Total quality management

3.4.1. Definisi Operasional

3.4.1.1. Kinerja Manajerial

Kinerja Manajerial adalah kinerja para individu anggota organisasi dalam kegiatan-kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, evaluasi, supervise, pengaturan staff (staffing), negoisasi, dan representasi Mahoney dkk (1963) dalam Nur Indriantoro (1993).

1. Perencanaan

2. Investigasi

Yaitu kemampuan mengumpulkan, menyampaikan informasi untuk catatan, laporan dan rekening, mengukur hasil, menentukan persedian, dan analisis pekerjaan.

3. Koordinasi

Yaitu kemampuan tukar menukar informasi dengan orang lain dibagian organisasi lain untuk mengaitkan dan menyesuaikan program, memberitahu bagian lain dan hubungan dengan manajer lain.

4. Evaluasi

Yaitu kemampuan untuk menilai dan mengukur proposal, kinerja yang diamati dan dilaporkan, menilai pegawai, penilaian catatan hasil, penilaian laporan keuangan, dan pemeriksaan produk.

5. Supervisi

Yaitu kemapuan untuk mengarahkan, memimpin dan mengembangkan bawahan dan menjelaskan peraturan kerja pada bawahan.

6. Pengaturan staff

Yaitu kemampuan untuk memepertahankan angkatan kerja, merekrut, mewawancarai, memilih, karyawan baru, menempatkan, mempromosikan dan memutasi karyawan.

7. Negoisasi

Yaitu kemampuan untuk melalukan pembelian, penjualan melakukan tawar menawar dengan wakil penjual, tawar menawar secra kelompok.

Yaitu kemampuan untuk menghadiri pertemuan-pertemuan dengan perusahaan lain, pertemuan perkumpulan bisnis, pidato intuk acara kemasyarakatan, pendekatan dengan masyarakat, mempromosikan tujuan umum perusahaan.

3.4.1.2. Sistem Pengukuran Kinerja

Menurut Kim dan Larry (1998) dalam Rahman, dkk (2007) sistem pengukuran kinerja adalah frekuensi pengukuran kinerja pada manajer dalam unit organisasi yang dipimpin mengenai kualitas dalam aktivitas operasional perusahaan. Sistem pengukuran kinerja memiliki sasaran implementasi strategi, dalam menetapkan sistem pengukuran kinerja manajemen puncak memilih serangkaian ukuran-ukuran yang menunjukkan strategi perusahaan. Ukuran-ukuran ini dapat dilihat sebagai faktor kesuksesan kritis saat ini dan masa depan. Jika faktor-faktor ini diperbaiki, maka perusahaan telah menerapkan strateginya. 3.4.1.3. Sistem Reward

Sistem Penghargaan (kompensasi) merupakan apa yang diterima oleh para karyawan sebagai ganti kontribusi mereka pada organisasi (Simamora dalam Narsa dan Yuniawati, 2003).

Sistem reward atau penghargaan organisasional berisi jenis-jenis penghargaan yang ditawarkan dan dibagi-bagikan kepada karyawan. (Byars dan Rue, 1997). Jenis-jenis pengharagaan tersebut meliputi intrinstik dan ekstrinstik yang diterima sebagai hasil menyelesaikan suatu pekerjaan.

1. Sistem Penghargaan Intrinstik

yang berasal dari respon individu terhadap pekerjaan itu sendiri. Sebagai contoh, penghargaan intrinstik dapat berupa rasa tanggung jawab, rasa tertantang, rasa unggul, rasa mengontrol, rasa berpartisipasi dan sebagainya.

2. Sistem Penghargaan Ekstrinsik

Baik Schuter (1985) maupun Byars dan Rue (1997), sepakat bahwa

ekstrinsik adalah kompensasi yang secara langsung dikontrol dan disampaikan oleh organisasi (pihak ketiga) dan bersifat lebih kasat mata. Sistem penghargaan ekstrinsik mencakup baik penghargaan finansial maupun nonfinansial yang diberikan oleh organisasi sebagai usahanya untuk menanggapi baik secara kualitas maupun kuantitas kinerja karyawannya.

3.4.1.4. Total Quality Management

Total Quality Management merupakan suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan terus menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya yang mempunyai komponen yaitu : fokus pada pelanggan, obsesi pada kualitas, pendekatan ilmiah, komitmen jangka panjang, kerjasama tim, perbaikan sistem secara berkesinambungan,pendidikan dan pelatihan, kebebasan yang terkendali, kesatuan tujuan, adanya keterlibatan dan pemberdayaan karyawan yang mempunyai kompoen yaitu (Nasution 2001:28).

1. Fokus pada pelanggan

dalam menentukan kualitas tenaga kerja, proses, dan lingkungan yang berhubungan dengan produk atau jasa.

2. Obsesi terhadap kualitas

Dalam organisasi yang menerapkan TQM, pelanggan internal dan eksternal menentukan kualitas. Dengan kualitas yang ditetapkan tersebut, organisasi harus terobsesi untuk memenuhi atau melebihi apa yang ditentukan mereka. Hal ini berarti bahwa semua karyawan pada setiap level berusaha melaksanakan setiap aspek pekerjaannya berdasarkan perspektif. Bagaimana kita dapat melakukannya dengan lebih baik? Bila suatu organisasi terobses dengan kualitas, maka berlaku prinsip „good enough is never good enough‟.

3. Pendekatan Ilmiah

Pendekatan ilmiah sangat diperlukan dalam penerapan TQM, terutama untuk mendesain pekerjaan dan dalam proses pengambilan keputusan dan pemecahan masalah yang berkaitan dengan pekerjaan yang didesain tersebut. Dengan demikian, data diperlukan dan dipergunakan dalam menyusun patok duga (benchmark), memantau prestasi, dan melaksanakan perbaikan.

4. Komitmen Jangka Panjang

5. Kerjasama Tim (Teamwork)

Dalam organisasi yang dikelola secara tradisional seringkali diciptakan persaingan antar departemen yang ada dalam organisasi tersebut agar daya saingnya terdongkrak. Sementara itu, dalam organisasi yang menerapkan TQM, kerjasama tim, kemitraan, dan hubungan dijalin dan dibina, baik antar karyawan perusahaan maupun dengan pemasok, lembaga-lembagapemerintah, dan masyarakat sekitarnya.

6. Perbaikan Sistem Secara Berkesinambungan

Setiap produk dan atau jasa dihasilkan dengan memanfaatkan proses-proses tertentu di dalam suatu sistem/ lingkungan. Oleh karena itu, sistem yang ada perlu diperbaiki secara terus- menerus agar kualitas yang dihasilkannya dapat makin meningkat.

7. Pendidikan dan Pelatihan

Dewasa ini masih terdapat perusahaan yang menutup mata terhadap pentingnya pendidikan dan pelatihan karyawan. Kondisi seperti itu menyebabkan perusahaan yang bersangkutan tidak berkembang dan sulit bersaing dengan perusahaan lainnya, apalagi dalam era persaingan global. Sedangkan dalam organisasi yang menerapkan TQM, pendidikan dan pelatihan merupakan faktor yang fundamental. Setiap orang diharapkan dan didorong untuk terus belajar. Dengan belajar, setiap orang dalam perusahaan dapat meningkatkan keterampilan teknis dan keahlian profesionalnya.

Dalam TQM, keterlibatan dan pemberdayaan karyawan dalam pengambilan keputusan dan pemecahan masalah merupakan unsur yang sangat penting. Hal ini dikarenakan unsur tersebut dapat meningkatkan „rasa memiliki‟ dan tanggung jawab karyawan terhadap keputusan yang telah dibuat.

9. Kesatuan Tujuan

Supaya TQM dapat diterapkan dengan baik, maka perusahaan harus memiliki kesatuan tujuan. Dengan demikian, setiap usaha dapat diarahkan pada tujuan yang sama. Akan tetapi, kesatuan tujuan ini tidak berarti bahwa harus selalu ada persetujuan/ kesepakatan antara pihak manajemen dan karyawan, misalnya mengenai upah dan kondisi kerja.

10.Adanya Keterlibatan dan Pemberdayaan Karyawan

Keterlibatan dan pemberdayaan karyawan dapat meningkatkan kemungkinan dihasilkannya keputusan yang baik, rencana yang baik, atau perbaikan yang lebih efektif, karena juga mencakup pandangan dan pemikiran dari pihak pihak yang langsung berhubungan dengan situasi kerja serta meningkatkan „rasa memiliki‟ dan tanggung jawab atas keputusan dengan melibatkan orang-orang yang harus melaksanakannya.

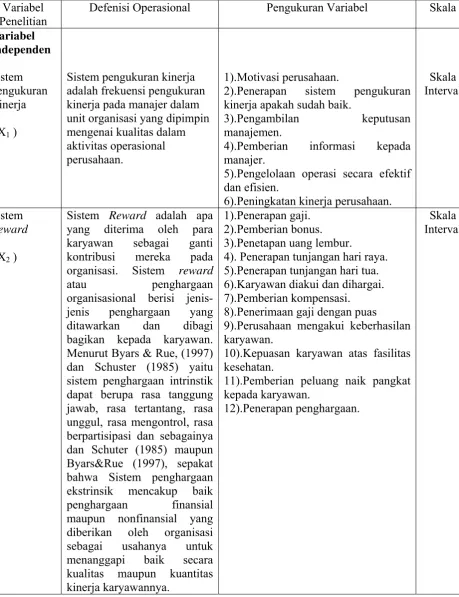

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Variabel

Penelitian

Defenisi Operasional Pengukuran Variabel Skala Variabel

Independen Sistem Pengukuran Kinerja ( X1 )

Sistem pengukuran kinerja adalah frekuensi pengukuran kinerja pada manajer dalam unit organisasi yang dipimpin mengenai kualitas dalam aktivitas operasional perusahaan.

1).Motivasi perusahaan.

2).Penerapan sistem pengukuran kinerja apakah sudah baik.

3).Pengambilan keputusan manajemen.

4).Pemberian informasi kepada manajer.

5).Pengelolaan operasi secara efektif dan efisien.

6).Peningkatan kinerja perusahaan.

Skala Interval

Sistem

Reward

( X2 )

Sistem Reward adalah apa yang diterima oleh para karyawan sebagai ganti kontribusi mereka pada organisasi. Sistem reward

atau penghargaan organisasional berisi

jenis-jenis penghargaan yang ditawarkan dan dibagi bagikan kepada karyawan. Menurut Byars & Rue, (1997) dan Schuster (1985) yaitu sistem penghargaan intrinstik dapat berupa rasa tanggung jawab, rasa tertantang, rasa unggul, rasa mengontrol, rasa berpartisipasi dan sebagainya dan Schuter (1985) maupun Byars&Rue (1997), sepakat bahwa Sistem penghargaan ekstrinsik mencakup baik penghargaan finansial maupun nonfinansial yang diberikan oleh organisasi sebagai usahanya untuk menanggapi baik secara kualitas maupun kuantitas kinerja karyawannya.

1).Penerapan gaji. 2).Pemberian bonus. 3).Penetapan uang lembur.

4). Penerapan tunjangan hari raya. 5).Penerapan tunjangan hari tua. 6).Karyawan diakui dan dihargai. 7).Pemberian kompensasi.

8).Penerimaan gaji dengan puas

9).Perusahaan mengakui keberhasilan karyawan.

10).Kepuasan karyawan atas fasilitas kesehatan.

11).Pemberian peluang naik pangkat kepada karyawan.

12).Penerapan penghargaan.

Total Quality Management

( X3 )

Total Quality Management

merupakan suatu pendekatan dalam menjalankan usaha

yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan terus menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya.

1).Kemudahan pelanggan mengajukan keluhannya.

2).Menerima masukan pelanggan. 3).Penerapan rencana operasional.

4).Penerapan standar kualitas pelayanan.

5).Komitmen jangka panjang.

6).Sulitnya menerapkan kerjasama tim 7).Pertemuan untuk membahas dan memperbaiki sistem.

8).Pemberian pendidikan/pelatihan kepada karyawan berprestasi.

9).Kebebasan menyampaikan pendapat.

10).Kesatuan tujuan diantara manajer dan karyawan. 11).Pengambilan keputusan melibatkan karyawan. Skala Interval Variabel Dependen Kinerja Manajerial ( Y )

Kinerja manajerial adalah kinerja para individu anggota organisasi dalam kegiatan-kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, evaluasi, supervise,

pengaturan staff (staffing), negoisasi, dan representasi.

1).Perencanaan menentukan tujuan.

2).Investigasi mengumpulkan informasi.

3).Pengkoordinasian menyesuaikan program.

4).Evaluasi untuk menilai.

5).Pengawasan untuk mengarahkan pemimpin.

6).Pemilihan staff untuk mengarahkan peraturan perusahaan kepada karyawan baru.

7).Negoisasi dengan pemasok untuk pemesanan barang dan jasa.

8).Penetapan karyawan berprestasi untuk mewakili perusahaan menghadiri pertemuan dengan perusahaan lain.

Skala Interval

3.4.2. Pengukuran Variabel

ketidaksetujuan terhadap pernyataan yang diajukan dengan skor 5 ( SS = Sangat Setuju ), skor 4 ( S = setuju ), skor 3 ( R = Ragu-Ragu ), skor 2 ( TS = Tidak Setuju ), skor 1 ( STS = Sangat Tidak Setuju ).

3.4.2.1. Kinerja Manajerial

Kinerja Manajerial diukur dengan menggunakan 8 item pertanyaan yang diadaptasi dari Intan Ratna Dewi, (2008) yaitu :

1. Perencanaan menentukan tujuan. 2. Investigasi mengumpulkan informasi. 3. Pengkoordinasian menyesuaikan program. 4. Evaluasi untuk menilai.

5. Pengawasan untuk mengarahkan pemimpin.

6. Pemilihan staff untuk mengarahkan peraturan perusahaan kepada karyawan baru.

7. Negoisasi dengan pemasok untuk pemesanan barang dan jasa.

8. Penetapan karyawan berprestasi untuk mewakili perusahaan menghadiri pertemuan dengan perusahaan lain.

3.4.2.2. Sistem Pengukuran Kinerja

Sistem pengukuran kinerja diukur dengan menggunakan 6 item pertanyaan yang diadaptasi dari penelitian Ajeng Santi Ratnatiwi (2012) yaitu :

1. Motivasi Perusahaan.

2. Penerapan sistem pengukuran kinerja apakah sudah baik. 3. Pengambilan keputusan manajemen.

5. Pengelolaan operasi secara efektif dan efisien. 6. Peningkatan kinerja perusahaan.

3.4.2.3. Sistem Reward

Sistem Reward diukur dengan menggunakan 12 item pertanyaan yang diadaptasi dari penelitian Ajeng Santi Ratnatiwi (2012) yaitu :

1. Penerapan gaji. 2. Pemberian bonus. 3. Penetapan uang lembur. 4. Penerapan tunjangan hari raya. 5. Penerapan tunjangan hari tua. 6. Karyawan diakui dan dihargai. 7. Pemberian kompensasi. 8. Penerimaan gaji dengan puas.

9. Perusahaan mengakui keberhasilan karyawan. 10.Kepuasan karyawan atas fasilitas kesehatan.

11.Pemberian peluang naik pangkat kepada karyawan. 12.Penerapan penghargaan.

3.4.2.4. Total Quality Management

Total Quality Management diukur dengan menggunakan 11 item pertanyaan yang diadaptasi dari Intan Ratna Dewi, (2008) yaitu :

1. Kemudahan pelanggan mengajukan keluhannya. 2. Menerima masukan pelanggan.

4. Penerapan standar kualitas pelayanan. 5. Komitmen jangka panjang.

6. Sulitnya menerapkan kerjasama tim.

7. Pertemuan untuk membahas dan memperbaiki sistem.

8. Pemberian pendidikan/pelatihan kepada karyawan berprestasi. 9. Kebebasan menyampaikan pendapat.

10.Kesatuan tujuan diantara manajer dan karyawan. 11.Pengambilan keputusan melibatkan karyawan. 3.5. Populasi dan Sampel Penelitian

3.5.1 Populasi Penelitian

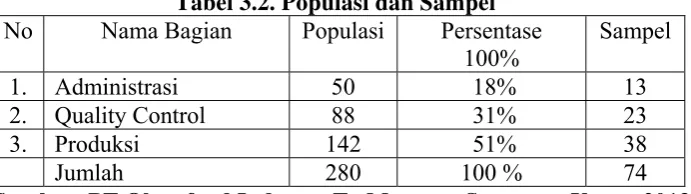

[image:57.595.144.490.587.684.2]Populasi adalah semua obyek, semua gejala dan semua kejadian atau peristiwa yang akan dipilih harus sesuai dengan masalah yang akan diteliti (Sutrisno Hadi, 1993) dalam Yuwono dan Khajar (2005). Menurut Sugiyono (2008: 72) populasi adalah wilayah generalisasi yang terdiri atas subjek/objek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulan. Populasi dalam penelitian ini adalah PT. Olagafood Industry dan jumlah populasinya sebanyak 280 orang.

Tabel 3.2. Populasi dan Sampel

No Nama Bagian Populasi Persentase 100%

Sampel

1. Administrasi 50 18% 13

2. Quality Control 88 31% 23

3. Produksi 142 51% 38

Jumlah 280 100 % 74

3.5.2. Sampel Penelitian

Sampel adalah sebagian atau wakil populasi yang diteliti dan sampel merupakan bagian dari populasi. Dalam melakukan penelitian ini, peneliti menggunakan sampel para karyawan dibagian administrasi, quality control dan produksi yang bekerja pada PT. Olagafood Industry Tanung Morawa, Sumatera Utara dan bersedia mengisi kuesioner yang telah diberikan. Pertimbangan dalam memilih kota Sumatera Utara sebagai objek sampel karena peneliti berdomisili di Sumatera Utara, sehingga diharapkan akan lebih efisien dan efektif dalam pencariaan data. Selain itu, diharapkan pengembalian kuesioner bisa lebih baik daripada penelitian yang sebelumnya karena penelitian sebelumnya belum pernah mengambil sampel di daerah tersebut.

Ukuran sampel ini ditentukan dengan menggunakan rumus Slovin (Umar, 2002: 146) sebagai berikut :

1 (e) N

N

n 2

Dimana n = ukuran sampel N = ukuran populasi

e = persen kelonggaran ketidaktelitian karena kesalahan sampel yang masih dapat ditolelir.

Dalam hal ini total jumlah karyawan sebanyak 280 orang maka sampel yang diambil dengan kelonggaran ketelitian sebesar 10% yaitu:

1 (e) N

N

n 2

= 74orang

1 (0,1) 280

280

Teknik pengambilan sampel dilakukan secara strata dan ( Random sampling ). Jumlah sampel pada penelitian ini adalah sebanyak 74 kuesioner.

3.6. Jenis data dan Teknik Pengumpulan Data

Data pengujian yang digunakan dalam penelitian ini adalah data primer. Menurut Indriantoro dan Supomo (2002: 146) “Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara)”.

3.7. Metode Pengumpulan Data

Metode pengumpulan data di dalam penelitian ini adalah kuesioner yaitu teknik pengumpulan data dengan cara menyebarkan daftar pertanyaan secara tertulis dan di isi oleh para karyawan di PT. Olagafood Industry Tanjung Morawa, Sumatera Utara yang menjadi responden penelitian, yang digunakan sebagai alat memperoleh data yang sesuai dengan tujuan penelitian dan penjabaran dari hipotesis. Dalam penelitian ini digunakan skala interval, yaitu mengukur sikap dengan mengatakan kesetujuan atau ketidaksetujuan terhadap pernyataan yang diajukan dengan skor 5 ( SS = Sangat Setuju ), skor 4 ( S = Setuju ), skor 3 ( RR = Ragu-Ragu ), skor 2 ( TS = Tidak Setuju ), skor 1 ( STS = Sangat Tidak Setuju ). 3.8. Uji Kualitas Data

penelitian ini menggunakan bantuan software SPSS (Statistical Package for the Social Science) 19.0 for windows.

3.8.1. Uji Validitas Data

”Uji Validitas menunjukkan sejauh mana suatu alat pengukur itu

mengukur apa yang diukur” (Ginting dan Situmorang, 2008:172). Untuk menguji validitas konstruk, dilakukan dengan cara mengkorelasikan antara skor butir pertanyaan dengan skor totalnya. Masing-masing item (skor butir) dilihat harga korelasinya. Bila harga korelasinya positif dan r >= 0,361 maka butir instrumen tersebut dinyatakan valid atau memiliki validitas konstruk yang baik. Jika menggunakan teknik alpha dalam SPSS, untuk melihat validitas eksternal maka nilai Corrected Item-Total Correlation dibandingkan dengan r tabel (dalam Situmorang dkk, 2010:27).

3.8.2. Uji Reliabilitas Data

Menurut (Ghozali 2010:75) “Pengujian dilakukan dengan menggunakan program SPSS, butir pertanyaan yang sudah dinyatakan valid dalam uji validitas ditentukan reliabilitasnya dengan kriteria sebagai berikut:

pertanyaan dinyatakan reliable jika memberikan nilai Cronbanch Alpha > 0,60”. 3.9. Teknik Analisis Data

3.9.1. Metode Analisis Deskriptif

Metode ini merupakan suatu metode analisis dimana data yang

3.9.2. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi, maka diperlukan pengujian asumsi klasik yang meliputi uji normalitas, uji multikolinearitas dan uji heteroskedastisitas. Dalam permasalahan regresi, adanya uji asumsi klasik diperlukan karena dapat mempengaruhi bisa tidaknya kesimpulan suatu analisis.

3.9.3. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak melenceng ke kiri atau melenceng ke kanan. Uji normalitas dilakukan dengan menggunakan pendekatan

kolmogorv smirnorv. Dengan menggunakan tingkat signifikan 5 % (0,05) maka jika nilai Asymp. Sig (2-tailed) diatas nilai signifikan 5% artinya variabel residual berdistribusi normal (Situmorang dkk, 2010:91).

3.9.4. Uji Heteroskeditas

3.9.5. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Jika terjadi korelasi, berarti terjadi masalah multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Untuk melihat ada atau tidaknya multikolinearitas dalam model regresi dilihat dari nilai tolerance dan lawannya Variance Inflation Factor (VIF). (Ghozali,2005:91)

Adanya multikolinearitas dapat diliht dari tolerance value atau nilai

variance inflation factor (VIF). Batas tolerance value adalah 0,1 dan batasan VIF adalah 5, dimana :

1. Tolerance value < 0,1 atau VIF > 5 = terjadi multikolinearitas. 2. Tolerance value > 0,1 atau VIF > 5 = tidak terjadi multikolinearitas. 3.10. Pengujian Hipotesis

Untuk mengetahui ada tidaknya pengaruh variabel bebas terhadap variabel terikat maka dilakukan pengujian terhadap hipotesis yang diajukan pada penelitian ini. Untuk menguji kebenaran hipotesis tersebut digunakan alat uji :

3.10.1. Analisis Regresi Linier Berganda

Analisis data merupakan bagian yang penting dalam suatu penelitian, karena analisis data merupakan suatu usaha untuk menemukan jawaban atas suatu permasalahan yang terjadi.

Adapun persamaan regresi yang digunakan adalah: Y= a+b1X1+b2X2+b3X3+b+b5

Dimana:

Y = kinerja manajerial a = konstanta regresi b = koefisien variabel bebas X1 = sistem pengukuran kerja

X2 = sistem reward

X3 = total quality managemen