SKRIPSI

Pengaruh Ukuran Perusahaan, Kemampulabaan, Leverage, dan Dewan Komisaris Terhadap Pertanggungjawaban Sosial Perusahaan

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI)

OLEH

INTAN ADELINA BR. GINTING 100503212

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Ukuran Perusahaan, Kemampulabaan, Leverage, dan Dewan Komisaris Terhadap Pertanggungjawaban Sosial Perusahaan” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2014 Yang membuat pernyataan

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, KEMAMPULABAAN, LEVERAGE, DAN DEWAN KOMISARIS TERHADAP PERTANGGUNGJAWABAN

SOSIAL PERUSAHAAN

Penelitian ini dilakukan pada perusahaan manufaktur di Indonesia. Tujuan dari penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi pengungkapan tanggung jawab sosial (CSR) dalam laporan tahunan perusahaan manufaktur yang ada di Indonesia. CSR merupakan praktik bisnis transparan, yang didasarkan pada nilai-nilai etika, dengan memberikan perhatian pada karyawan, masyarakat dan lingkungan, serta dirancang untuk dapat memenuhi keinginan para pemegang saham dan juga masyarakat secara umum. Atas dasar hal ini, penelitian ini didasarkan pada keyakinan (ontologi) bahwa CSR adalah bentuk tanggung jawab bisnis yang berorientasi pada pemenuhan harapan publik terhadap keberadaan suatu bisnis dengan harapan perusahaan memperoleh legitimasi dari publik. Pertanyaan penelitian utama dalam studi ini adalah faktor-faktor apakah yang mempengaruhi pengungkapan CSR oleh perusahaan manufaktur di Indonesia.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah content analysis terhadap pengungkapan sosial dalam laporan tahunan perusahaan. Content analysis dilakukan dengan metode check list terhadap item-item pengungkapan sosial dalam laporan tahunan perusahaan. Penelitian ini dilakukan terhadap perusahaan manufaktur di Indonesia yang terdaftar dalam Bursa Efek Indonesia periode 2010-2012.

Hasil penelitian ini menunjukkan bahwa faktor-faktor yang mempengaruhi pengungkapan CSR dalam perusahaan manufaktur di Indonesia sangat beragam. Penelitian ini meneliti bagaimana pengaruh ukuran perusahaan, profatibilitas, leverage, dan ukuran dewan komisaris terhadap pengungkapan CSR yang dilakukan oleh perusahaan. Penelitian ini menunjukkan bahwa praktik dan pengungkapan CSR sebagai bidang cakupan akuntansi dipengaruhi secara signifikan oleh ukuran perusahaan dan profitabilitas perusahaan. Faktor-faktor lain yang diteliti dalam penelitian ini seperti profitabilitas, leverage, dan ukuran dewan komisaris tidak mempengaruhi pengungkapan CSR yang dilakukan oleh perusahaan.

ABSTRACT

THE EFFECT OF COMPANY SIZE, PROFATIBILITY, LEVERAGE, AND THE SIZE OF THE BOARD OF COMMISSIONERS OF CSR DISCLOSURES

MADE BY COMPANIES

This study is a research conducted on manufacturing companies in Indonesia. The purpose of this study was to determine the factors that affect the disclosure of corporate social responsibility (CSR) in the annual reports of manufacturing companies in Indonesia. CSR is a transparent business practices, which are based on ethical values, by giving attention to the employees, society and environment, and designed to meet the wishes of shareholders and also society in general. On the basis of this, this research is based on the belief (ontology) that CSR is a form of responsibility-oriented businesses in the fulfillment of public expectations concerning the existence of a company's business in the hope of obtaining legitimacy from the public. The main research question in this study is whether the factors influencing CSR disclosure by manufacturers in Indonesia.

Data collection method used in this study was content analysis of social disclosures in corporate annual reports. Content analysis was conducted using a check list of items of social disclosure in corporate annual reports. This research was conducted on manufacturing companies in Indonesia that are listed in Indonesia Stock Exchange 2010-2012.

The results of this study indicate that factors influencing CSR disclosure in a manufacturing company in Indonesia is very diverse. This study examines how the influence of company size, profatibility, leverage, and the size of the board of commissioners of CSR disclosures made by companies. This research indicates that CSR disclosure practices and accounting as a field of coverage is significantly influenced by company size. Other factors examined in this study, such as profitability, leverage, and size of the board of commissioners did not affect CSR disclosures made by companies.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas segala berkatNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Ukuran Perusahaan, Kemampulabaan, Leverage, dan Dewan Komisaris Terhadap Pertanggungjawaban Sosial Perusahaan” Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua saya yang sangat saya sayangi, Pengajaren Ginting, SH dan Brumenda Sinuhaji, S.Si yang selalu dan tidak pernah lelah memberikan kasih sayang, doa, nasehat serta semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syarifuddin Ginting Sugihen, SE, MAFIS, Ak selaku Ketua Departemen dan bapak Drs.Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi, Ak, selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Progam Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Utama Nasution, MM, Ak, yang juga selaku Dosen Pembimbing saya dan Ibu Dra. Naleni Indra MM, Ak selaku Dosen Pembanding yang telah meluangkan waktunya untuk memberikan bimbingan dan perbaikan dalam menyelesaikan skripsi ini.

6. Teman-teman seperjuangan saya 7Bags, teman-teman angkatan 2010 teristimewa Sis Sally, Eka, duo ELF yang selalu menjadi orang terdekat dan bantuan sepanjang masa perkuliahan saya. Tak lupa untuk ELF dan Shinhwa Changjo yang menjadi keluarga selama perkuliahan dan ke depannya. Serta semua keluarga dan pihak yang tidak dapat disebutkan satu-persatu, terima kasih atas segala bantuan yang telah diberikan selama ini.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, April 2014 Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ...…...i

ABSTRAK ...…...ii

ABSTRACT ...…...iii

KATA PENGANTAR ...…...iv

DAFTAR ISI ...…...vi

DAFTAR TABEL ...viii

DAFTAR GAMBAR ...…...ix

DAFTAR LAMPIRAN ...…...x

BAB I PENDAHULUAN 1.1 Latar belakang ……….. ...1

1.2 Perumusan masalah ...8

1.3 Tujuan penelitian ...9

1.4 Manfaat penelitian ...10

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis …...11

2.1.1 Teori Stakeholder ...…………...11

2.1.2 Teori Agensi ...………...12

2.1.3 Corporate Social Responsibility (CSR) ...…….14

2.1.4 Pengungkapan CSR ...………...21

2.1.5 Ukuran Perusahaan ...………...23

2.1.6 Profitabilitas ...………....25

2.1.7 Leverage ...………...26

2.1.8 Ukuran Dewan Komisaris ...………....27

2.2 Penelitian Terdahulu ...29

2.3 Kerangka Konseptual ...33

2.4 Hipotesis …………...34

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ...…...36

3.2 Populasi dan Sampel ...…………...36

3.2.1 Populasi ...………...36

3.2.2 Sampel ...………...37

3.3 Jenis Data...………...42

3.4 Metode Pengumpulan Data ...42

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian ...42

3.5.1 Variabel Penelitian (Y) ...………...42

3.5.2 Variabel Independen (X) ...44

3.5.2.1 Ukuran Perusahaan (X1) ...………...45

3.5.2.2 Profitabilitas (X2) ...……….……..45

3.5.2.3 Leverage (X3) ...……….………....46

3.5.2.4 Ukuran Dewan Komisaris (X4) ...47

3.6 Metode Analisis Data ... ..48

3.6.1 Uji Asumsi Klasik ...…...48

3.6.2 Pengujian Hipotesis Penelitian . ...52

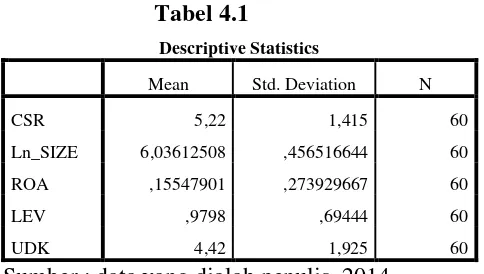

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Data Secara Statistik ...55

4.2 Pengujian Asumsi Klasik …...55

4.2.1 Uji Normalitas ...56

4.2.2 Uji Multikolinearitas ...59

4.2.3 Uji Heterokedastisitas ...61

4.2.4 Uji Autokorelasi ...62

4.3 Analisis Koefisien Korelasi dan Koefisien Determinasi ...63

4.4 Pengujian Hipotesis Penelitian ...………...65

4.4.1 Regresi Berganda ...65

4.4.2 Uji Signifikan Simultan (Uji F) ...……...66

4.4.3 Uji Signifikan Parsial (Uji T) ...………...67

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...………..…...70

5.2 Keterbatasan Penelitian ...………...72

5.3 Saran ...………...………...73

DAFTAR PUSTAKA ...…...74

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, KEMAMPULABAAN, LEVERAGE, DAN DEWAN KOMISARIS TERHADAP PERTANGGUNGJAWABAN

SOSIAL PERUSAHAAN

Penelitian ini dilakukan pada perusahaan manufaktur di Indonesia. Tujuan dari penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi pengungkapan tanggung jawab sosial (CSR) dalam laporan tahunan perusahaan manufaktur yang ada di Indonesia. CSR merupakan praktik bisnis transparan, yang didasarkan pada nilai-nilai etika, dengan memberikan perhatian pada karyawan, masyarakat dan lingkungan, serta dirancang untuk dapat memenuhi keinginan para pemegang saham dan juga masyarakat secara umum. Atas dasar hal ini, penelitian ini didasarkan pada keyakinan (ontologi) bahwa CSR adalah bentuk tanggung jawab bisnis yang berorientasi pada pemenuhan harapan publik terhadap keberadaan suatu bisnis dengan harapan perusahaan memperoleh legitimasi dari publik. Pertanyaan penelitian utama dalam studi ini adalah faktor-faktor apakah yang mempengaruhi pengungkapan CSR oleh perusahaan manufaktur di Indonesia.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah content analysis terhadap pengungkapan sosial dalam laporan tahunan perusahaan. Content analysis dilakukan dengan metode check list terhadap item-item pengungkapan sosial dalam laporan tahunan perusahaan. Penelitian ini dilakukan terhadap perusahaan manufaktur di Indonesia yang terdaftar dalam Bursa Efek Indonesia periode 2010-2012.

Hasil penelitian ini menunjukkan bahwa faktor-faktor yang mempengaruhi pengungkapan CSR dalam perusahaan manufaktur di Indonesia sangat beragam. Penelitian ini meneliti bagaimana pengaruh ukuran perusahaan, profatibilitas, leverage, dan ukuran dewan komisaris terhadap pengungkapan CSR yang dilakukan oleh perusahaan. Penelitian ini menunjukkan bahwa praktik dan pengungkapan CSR sebagai bidang cakupan akuntansi dipengaruhi secara signifikan oleh ukuran perusahaan dan profitabilitas perusahaan. Faktor-faktor lain yang diteliti dalam penelitian ini seperti profitabilitas, leverage, dan ukuran dewan komisaris tidak mempengaruhi pengungkapan CSR yang dilakukan oleh perusahaan.

ABSTRACT

THE EFFECT OF COMPANY SIZE, PROFATIBILITY, LEVERAGE, AND THE SIZE OF THE BOARD OF COMMISSIONERS OF CSR DISCLOSURES

MADE BY COMPANIES

This study is a research conducted on manufacturing companies in Indonesia. The purpose of this study was to determine the factors that affect the disclosure of corporate social responsibility (CSR) in the annual reports of manufacturing companies in Indonesia. CSR is a transparent business practices, which are based on ethical values, by giving attention to the employees, society and environment, and designed to meet the wishes of shareholders and also society in general. On the basis of this, this research is based on the belief (ontology) that CSR is a form of responsibility-oriented businesses in the fulfillment of public expectations concerning the existence of a company's business in the hope of obtaining legitimacy from the public. The main research question in this study is whether the factors influencing CSR disclosure by manufacturers in Indonesia.

Data collection method used in this study was content analysis of social disclosures in corporate annual reports. Content analysis was conducted using a check list of items of social disclosure in corporate annual reports. This research was conducted on manufacturing companies in Indonesia that are listed in Indonesia Stock Exchange 2010-2012.

The results of this study indicate that factors influencing CSR disclosure in a manufacturing company in Indonesia is very diverse. This study examines how the influence of company size, profatibility, leverage, and the size of the board of commissioners of CSR disclosures made by companies. This research indicates that CSR disclosure practices and accounting as a field of coverage is significantly influenced by company size. Other factors examined in this study, such as profitability, leverage, and size of the board of commissioners did not affect CSR disclosures made by companies.

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Kesadaran akan pentingnya pengimplementasian CSR (Corporate Social Responsibility) menjadi tren global, seiring dengan maraknya kepedulian masyarakat global terhadap produk-produk yang ramah lingkungan dan diproduksi dengan memperhatikan lingkungan dan sosial.

“Pengungkapan tanggung jawab sosial atau sering disebut Corporate Social Responsibility (CSR) adalah proses pengkomunikasian efek-efek sosial dan lingkungan atas tindakan ekonomi perusahaan pada kelompok-kelompok tertentu dalam masyarakat dan pada masyarakat secara keseluruhan” (Gray et. al., 1987). Darwin (2007) mengemukakan bahwa “Salah satu tujuan perusahaan mengungkapkan kinerja ekonomi, sosial, dan lingkungan di dalam laporan tahunan atau laporan terpisah adalah untuk mencerminkan akuntabilitas, responsibilitas, dan transparansi korporat kepada investor dan stakeholder lainnya”. Pengungkapan tersebut bertujuan untuk menjalin hubungan komunikasi yang baik dan efektif antara perusahaan dengan publik dan stakeholder lainnya tentang bagaimana perusahaan telah mengintegrasikan CSR dan lingkungan sosial dalam setiap aspek kegiatan operasinya.

Pernyataan tersebut menyatakan bahwa perusahaan yang bergerak di bidang manufaktur harus bertangggung jawab dan peduli terhadap lingkungan di sekitarnya. CSR di Indonesia diatur dalam Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas. Pasal 74 ayat 1 Undang-Undang tersebut menyebutkan bahwa ”Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan”. Dalam Undang-undang Nomor 25 Tahun 2007 tentang Penanaman Modal, pasal 15 (b) menyatakan bahwa ”setiap penanam modal berkewajiban melaksanakan tanggung jawab sosial perusahaan”. Kini telah diterbitkan peraturan baru yang merupakan amanat dari UU No 40 Tahun 2007 pasal 74 ayat (4) yaitu Peraturan Pemerintah Nomor 47 Tahun 2012 yang diterbitkan pada bulan April 2012. Pada pasal 3 ayat (1) menyatakan CSR menjadi kewajiban bagi perseroan yang menjalankan kegiatan usaha di bidang dan/atau berkaitan dengan sumber daya alam. Pada ayat (2) dijelaskan bahwa kewajiban CSR dilakukan baik di dalam maupun di luar lingkungan perseroan. Pada pasal 6 sendiri dijelaskan bahwa pelaksanaan tanggung jawab sosial dan lingkungan dimuat dalam laporan tahunan perseroan dan dipertanggungjawabkan kepada RUPS. Selain itu, tanggung jawab sosial dan lingkungan merupakan salah satu elemen pengungkapan dalam laporan tahunan perusahaan yang terdaftar di Bursa Efek Indonesia.

sehingga perusahaan dapat memaksimalkan kekuatan keuangannya dalam jangka panjang melalui respon positif masyarakat dan para pelaku pasar saham” (Kiroyan, 2006 dalam Sayekti dan Wondabio, 2007). Pengungkapan tanggung jawab sosial merupakan alat manajerial yang digunakan perusahaan untuk menghindari konflik sosial dan lingkungan dengan masyarakat sekitar perusahaan. Selain itu, “pengungkapan tanggung jawab sosial dapat dipandang sebagai wujud akuntabilitas perusahaan kepada publik untuk menjelaskan berbagai dampak sosial yang ditimbulkan perusahaan” (Ghozali dan Chariri, 2007). Menurut Hadi dan Sabeni (2002) “salah satu faktor yang mempengaruhi luas pengungkapan laporan tahunan suatu perusahaan adalah basis perusahaan tersebut”. Basis perusahaan dapat dilihat dari kepemilikan sahamnya, apakah perusahaan tersebut mayoritas sahamnya dimiliki pemerintah atau dimiliki swasta/asing. Kepemilikan saham oleh pemerintah menyebabkan perusahaan tersebut dalam menjalankan aktivitasnya harus selaras dengan kepentingan pemerintah. “Pemerintah berhak menunjuk direktur perusahaan tersebut sehingga keputusan bisnis yang diambil merupakan kepanjangan tangan dari kepentingan pemerintah” (Amran dan Devi, 2008).

Pengaruh ukuran perusahaan terhadap pengungkapan CSR terdapat dalam teori agensi bahwa perusahaan besar memiliki biaya agensi yang besar. “Perusahaan yang besar biasanya memiliki aktivitas yang lebih banyak dan kompleks, mempunyai dampak yang lebih besar terhadap masyarakat, memiliki shareholder yang lebih banyak, serta mendapat perhatian lebih dari kalangan publik, maka dari itu perusahaan besar mendapat tekanan yang lebih untuk mengungkapkan pertanggungjawaban sosialnya” (Cowen et al., 1987 dalam Amran dan Devi, 2008). Perusahaan yang memiliki kondisi keuangan yang kuat, juga akan mendapatkan tekanan yang lebih dari pihak ekternal perusahaan untuk lebih mengungkapkan pertanggungjawaban sosialnya secara luas. “Suatu perusahaan yang memiliki profit lebih besar harus lebih aktif melaksanakan CSR” (Amran dan Devi, 2008). Namun tidak semua penelitian mendukung teori tersebut. Penelitian yang tidak berhasil menunjukkan hubungan kedua variabel ini seperti yang disebutkan dalam Hackston dan Milne (1996) antara lain Roberts (1992), Sigh dan Ahuja (1983), Davey (1982) dan Ng (1985). Sebaliknya penelitian yang berhasil menunjukkan hubungan kedua variabel ini antara lain Belkaoui dan Karpik (1989), Adam et. al., (1995, 1998), Hackston dan Milne (1996), Kokubu et. al., (2001), Hasibuan (2001), Sembiring (2005) dan Anggraeni (2006).

mendukung hubungan profitabilitas dengan pengungkapan CSR. Sedangkan penelitian yang dilakukan Hackston dan Milne (1996) serta Belkaoui dan Karpik (1989) melaporkan bahwa profitabilitas tidak berpengaruh terhadap pengungkapan CSR. Kemampulabaan (profitabilitas) diprediksi sebagai salah satu variabel yang mempengaruhi pengungkapan tanggung jawab sosial perusahaan. Profitabilitas menunjukan kemampuan perusahaan memperoleh laba melalui penjualan, total aset, dan ekuitas. “Semakin tinggi profitabilitas maka semakin tinggi efisiensi perusahaan dalam memanfaatkan fasilitas perusahaan” (Sartono, 2001). Penelitian terdahulu mengenai hubungan profitabilitas dan pengungkapan tanggung jawab sosial perusahaan memperlihatkan hasil yang berbeda-beda. Davey (1982 dalam Hackston dan Milne, 1996) menemukan tidak ada hubungan antara variabel tersebut. Hasil yang berlawanan ditemukan oleh Bowman dan Haire (1976 dalam Hackston dan Milne, 1996), bahwa ada pengaruh positif profitabilitas terhadap tanggung jawab sosial perusahaan.

Leverage menggambarkan struktur modal suatu perusahaan untuk melihat tingkat risiko tak tertagihnya suatu utang. Scott (2000) mengatakan bahwa “semakin tinggi leverage kemungkinan besar perusahaan akan mengalami pelanggaran terhadap kontrak utang, maka manajer akan berusaha untuk melaporkan laba sekarang lebih tinggi dibandingkan laba dimasa depan.” Perusahaan dengan rasio leverage yang tinggi akan lebih sedikit mengungkapkan CSR sehingga dapat melaporkan laba sekarang yang lebih tinggi.

pengaruh yang cukup kuat untuk menekan manajemen untuk mengungkapkan CSR. Sehingga perusahaan yang memiliki ukuran dewan komisaris yang lebih besar akan lebih banyak mengungkapkan CSR. Menurut Sembiring (2005) “ukuran dewan komisaris berpengaruh positif terhadap pengungkapan tanggung jawab sosial”. Dewan komisaris merupakan suatu mekanisme untuk mengawasi serta memberikan petunjuk dan arahan kepada pengelola perusahaan atau pihak manajemen. Semakin besar jumlah dewan komisaris maka akan memudahkan perusahaan dalam melakukan pengawasan dan monitoring terhadap aktivitas manajemen. Dewan komisaris dapat melakukan pengawasan sehingga menjamin bahwa manajemen bertindak sesuai dengan pemilik perusahaan (investor) dan informasi yang dimiliki oleh manajemen akan diungkapkan semua kepada para stakeholders, termasuk juga informasi mengenai praktik tanggung jawab sosial perusahaan.

2010-2012. Objek penelitian yang digunakan adalah perusahaan manufaktur. Perusahaan manufaktur dipilih sebagai objek dalam penelitian ini karena perusahaan manufaktur merupakan perusahaan dengan sektor yang variatif sehingga dianggap dapat mewakili seluruh perusahaan yang terdaftar di BEI. Perusahaan manufaktur juga melakukan operasi perusahaan dari tahap input suatu barang yang diolah menjadi output yang berwujud sehingga memiliki proses pengolahan yang cukup panjang. Untuk itu perusahaan manufaktur pada umumnya melakukan penanganan limbah sebagai salah satu pertanggungjawaban sosial perusahaan dengan lingkungan sekitarnya agar merasakan kontribusi yang positif dari keberadaaan suatu perusahaan. Penelitian ini akan menguji variabel faktor-faktor yang mempengaruhi pengungkapan CSR dengan judul pengaruh ukuran perusahaan, kemampulabaan, leverage, dan ukuran dewan komisaris terhadap pertanggungjawaban sosial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka perumusan masalah dalam penelitian ini adalah:

1. Apakah ukuran perusahaan mempunyai pengaruh terhadap pengungkapan pertanggungjawaban sosial perusahaan.

3. Apakah leverage mempunyai pengaruh terhadap pengungkapan pertanggungjawaban sosial perusahaan.

4. Apakah ukuran dewan komisaris mempunyai pengaruh terhadap pengungkapan pertanggungjawaban sosial perusahaan.

5. Apakah ukuran perusahaan, profitabilitas, leverage, dan ukuran dewan komisaris secara simultan mempunyai pengaruh terhadap pengungkapan pertanggungjawaban sosial perusahaan.

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. Untuk menguji pengaruh ukuran perusahaan terhadap pengungkapan pertanggungjawaban sosial perusahaan.

2. Untuk menguji pengaruh profitabilitas terhadap pengungkapan pertanggungjawaban sosial perusahaan.

3. Untuk menguji pengaruh leverage terhadap pengungkapan pertanggungjawaban sosial perusahaan.

4. Untuk menguji pengaruh ukuran dewan komisaris terhadap pengungkapan pertanggungjawaban sosial perusahaan.

1.4 Manfaat Penelitian

Hasil penelitian diharapkan dapat bermanfaat bagi pihak-pihak yang berkepentingan di bawah ini:

1. Bagi peneliti, untuk menambah wawasan mengenai faktor-faktor yang mempengaruhi pengungkapan pertanggungjawaban sosial.

2. Bagi perusahaan, memberikan kontribusi pada pengembangan ilmu pada akuntansi keperilakuan, terutama mengenai faktor apa yang mendorong perilaku perusahaan untuk mengungkapkan CSR dalam laporan tahunan perusahaan.

3. Bagi investor, akan memberikan wacana baru dalam memepertimbangkan aspek-aspek yang perlu diperhitungkan dalam investasi yang tidak terpaku pada ukuran-ukuran moneter.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Teori Stakeholder

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus mampu memberikan manfaat bagi stakeholdernya. “Kelangsungan hidup perusahaan tergantung pada dukungan stakeholder dan dukungan tersebut harus dicari sehingga aktivitas perusahaan adalah untuk mencari dukungan tersebut. Freeman dan McVea (2001) menyatakan bahwa

latar belakang pendekatan stakeholder adalah keinginan untuk membangun suatu kerangka kerja yang responsif terhadap masalah yang dihadapi para manajer saat itu yaitu perubahan lingkungan. Tujuan dari manajemen stakeholder adalah untuk merancang metode untuk mengelola berbagai kelompok dan hubungan yang dihasilkan dengan cara yang strategis.

bersama dengan yang didefinisikan sebagai kelompok stakeholder publik yaitu pemerintah dan komunitas. Kelompok stakeholder sekunder didefinisikan sebagai pihak yang mempengaruhi atau dipengaruhi perusahaan namun mereka tidak berhubungan dengan transaksi dengan perusahaan. Dari kedua jenis stakeholder tersebut, stakeholder primer merupakan stakeholder yang paling berpengaruh bagi kelangsungan perusahaan karena mempunyai power yang cukup tinggi terhadap ketersediaan sumber daya perusahaan. Oleh karena itu, “ketika stakeholder mengendalikan sumber ekonomi yang penting bagi perusahaan, maka perusahaan akan bereaksi dengan cara-cara yang memuaskan keinginan stakeholder” (Chariri dan Ghozali, 2007). Untuk menjaga hubungan dengan stakeholder adalah dengan melaksanakan CSR agar keinginan dari stakeholder dapat terakomodasi sehingga dapat menghasilkan hubungan yang baik antar perusahaan dengan para stakeholder. Hubungan yang baik antar keduanya dapat berpengaruh baik pula untuk mencapai keberlanjutan atau kelestarian pada perusahaan.

2.1.2 Teori Agensi

melakukan beberapa layanan atas nama mereka yang melibatkan mendelegasikan sebagian kewenangan pengambilan keputusan kepada agen”. Teori ini mengasumsikan bahwa semua individu bertindak atas kepentingan mereka sendiri. Sehingga terjadi konflik kepentingan antara pemilik dengan agen karena kemungkinan agen tidak selalu berbuat sesuai dengan kepentingan prinsipal, sehingga memicu biaya keagenan (agency cost). Pemegang saham sebagai prinsipal diasumsikan hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka di dalam perusahaan. Sedangkan para agen diasumsikan menerima kepuasan berupa kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan tersebut.

kinerja ekonomi, dan visibilitas politis serta berhubungan negatif dengan biaya kontrak dan pengawasan (biaya keagenen)” (Anggraini, 2006).

Berdasarkan teori agensi, perusahaan yang menghadapi biaya kontrak dan biaya pengawasan yang rendah cenderung melaporkan laba bersih rendah atau dengan kata lain akan mengeluarkan biaya-biaya untuk kepentingan manajemen (salah satunya biaya yang dapat meningkatkan reputasi perusahaan bagi masyarakat). Manajer yang bertanggung jawab sebagai agen akan berusaha memenuhi seluruh keinginan pihak prinsipal, dalam hal ini adalah pengungkapan informasi pertanggungjawaban sosial perusahaan.

2.1.3 Corporate Social Responsibility (CSR)

Moir (2001) menyatakan “selain menghasilkan keuntungan, perusahan harus membantu memecahkan masalah-masalah sosial terkait atau tidak perusahaan ikut menciptakan masalah tersebut bahkan jika disana tidak mungkin ada potensi keuntungan jangka pendek atau jangka panjang.”

workface and their families as well as of the local community and society at large”. Pernyataan yang diungkapakan WBCSD meunjukkan bahwa perusahaan harus dapat berkontribusi terhadap pembangunan ekonomi beriringan dengan meningkatkan kualitas hidup tenaga kerja dan keluarganya serta komunitas lokal dan masyarakat luas. Ini bisa dilakukan dengan cara mengerti aspirasi dan kebutuhan stakeholder dan kemudian berkomunikasi dan berinteraksi dengan para stakeholder. Definisi lain mengenai CSR yang dikemukakan oleh World Bank, yang menjadi Lembaga Keuangan Global memandang CSR sebagai “The commitment of business to contribute to sustainable economic development working with employees and their representatives the local community and society at large to improve quality of life, in ways that are both good for business and good for development”. Maksud dari definisi di atas, CSR ialah suatu komitmen bisnis untuk memberikan kontribusi dalam pembangunan ekonomi berkelanjutan yang dapat bekerja sama dengan karyawan dan perwakilan mereka serta masyarakat sekitar dan masyarakat yang lebih luas untuk meningkatkan kualitas hidup dengan cara yang baik bagi bisnis maupun baik bagi pembangunan berkelanjutan.

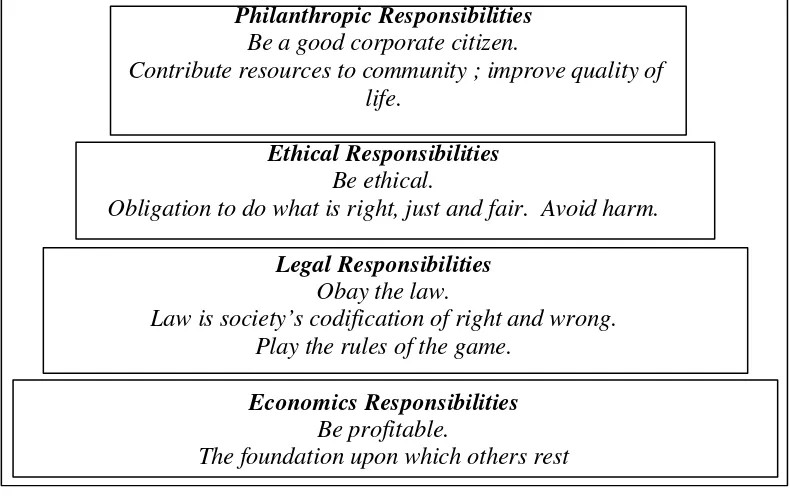

jawab ekonomi sebagai dasar untuk tanggung jawab yang lain. Pada saat yang sama perusahaan diharapkan untuk mematuhi hukum, karena hukum adalah kodifikasi yang dapat diterima masyarakat atas perilaku yang dapat diterima dan yang tidak dapat diterima. Selanjutnya perusahaan harus bertanggung jawab secara etis. Dan yang terakhir, perusahaan diharapkan untuk menjadi warga perusahaan yang baik.

Philanthropic Responsibilities Be a good corporate citizen.

Contribute resources to community ; improve quality of life.

Ethical Responsibilities Be ethical.

Obligation to do what is right, just and fair. Avoid harm. Legal Responsibilities

Obay the law.

Law is society’s codification of right and wrong. Play the rules of the game.

Economics Responsibilities Be profitable.

The foundation upon which others rest Sumber : Carroll (1991)

Gambar 2.1

Piramida Corporate Social Responsibilities (CSR)

seharusnya mengintegrasikan kepedulian sosial dan lingkungan dalam operasi bisnis mereka dan dalam interaksi mereka dengan para stakeholder secara sukarela.

Akibat munculnya definisi CSR yang sangat beragam, lebih lanjut dalam penelitian Dahlsrud (2006) meneliti komponen yang terdapat dalam definisi-definisi CSR yang telah ada sebelumnya. Dahlsrud menggunakan metode analisis isi serta pengujian atas hasil analisis isi melalui penghitungan frekuensi di dunia maya. Dahlsrud menemukan bahwa berbagai definisi CSR yang diteliti secara konsisten mengandung lima komponen, yaitu : ekonomi, sosial, lingkungan, pemangku kepentingan, dan voluntarisme. Jika hasil analisis frekuensi diterapkan, maka urutan paling konsisten dari lima komponen adalah pemangku kepentingan dan sosial (keduanya memiliki rasio 88%), disusul ekonomi (86%), voluntarisme (80%) dan lingkungan (59%).

menyatakan bahwa, “kelangsungan hidup perusahaan tergantung pada dukungan stakeholder dan dukungan tersebut harus dicari sehingga aktivitas perusahaan adalah untuk mencari dukungan tersebut. Pengungkapan sosial dianggap sebagai bagian dari dialog antara perusahaan dengan stakeholdernya.” Perusahaan harus menjaga hubungan dengan stakeholdernya dengan mengakomodasi keinginan dan kebutuhan stakeholdernya, terutama stakeholder yang mempunyai power terhadap ketersediaan sumber daya yang digunakan untuk aktivitas operasional perusahaan, misalnya tenaga kerja, pasar atas produk perusahaan, dan lain-lain. Salah satu strategi untuk menjaga hubungan dengan para stakeholder perusahaan adalah dengan melaksanakan CSR. Dengan pelaksanaan CSR diharapkan keinginan dari stakeholder dapat terakomodasi sehingga akan menghasilkan hubungan yang harmonis antara perusahaan dengan stakeholdernya. Hubungan yang harmonis akan berakibat pada perusahaan dapat mencapai keberlanjutan atau kelestarian perusahaannya (sustainability). Dauman dan Hargreaves (1992 dalam Hasibuan, 2001) menyatakan bahwa tanggung jawab perusahaan (CSR) dapat dibagi menjadi tiga level sebagai berikut:

2. Organization responsibility (OR) Pada level kedua ini menunjukan tanggung jawab perusahaan untuk memenuhi perubahan kebutuhan stakeholder seperti pekerja, pemegang saham, dan masyarakat disekitarnya.

3. Sociental responses (SR) Pada level ketiga, menunjukan tahapan ketika interaksi antara bisnis dan kekuatan lain dalam masyarakat yang demikian kuat sehingga perusahaan dapat tumbuh dan berkembang secara berkesinambungan, terlibat dengan apa yang terjadi dalam lingkungannya secara keseluruhan.

Untuk dapat menentukan ruang lingkup dari tanggung jawab sosial, mengidentifikasi isu-isu yang relevan dan menentukan prioritasnya terhadap tanggung jawab sosial, suatu perusahaan harus dapat mengerti elemen dasar yang terdapat dalam tanggung jawab sosial. Didalam ISO 260002 dijelaskan tujuh elemen dasar dari praktik CSR yang dapat dilakukan oleh perusahaan, yaitu :

1. Tata kelola perusahaan

Elemen ini mencakup bagaimana perusahaan harus bertindak sebagai elemen dasar dari tanggung jawab sosial (social responsibility) dan sebagai sarana untuk meningkatkan kemampuan perusahaan untuk menerapkan perilaku yang bertanggung jawab sosial (socially responsible behavior) yang berkaitan dengan elemen dasar lainnya. 2. Hak asasi manusia

Elemen ini mencakup penghormatan terhadap hak asasi manusia. Hak asasi manusia terbagi menjadi dua katagori utama, katagori pertama menganai hak-hak sipil dan politik (civil and political rights) yang mencakup hak untuk hidup dan kebebasan (right to life and liberty), kesetaraan di mata hukum (equality before the law) dan hak untuk berpendapat (freedom of expression). Katagori yang kedua mengenai hak-hak ekonomi, sosial dan budaya (economic, social and cultural rights) yang mencakup hak untuk bekerja (right to work), hak atas pangan (right to food), hak atas kesehatan (right to health), hak atas pendidikan (right to education) dan hak atas jaminan sosial (right to social security).

Elemen ini mencakup seluruh hal yang terdapat didalam prinsip dasar deklarasi ILO 1944 dan hak-hak tenaga kerja dalam deklarasi hak asasi manusia. Sebagai contohnya yaitu pelaksanaan kondisi kerja yang baik, bermartabat, dan kondusif; pengembangan sumberdaya manusia dan lain-lain.

4. Lingkungan

Elemen ini mencakup pencegahan polusi sebagai dampak aktivitas perusahaan, pencegahan global warming, pendayagunaan sumber alam secara efisien dan efektif, dan penggunaan sistem manajemen lingkungan yang efektif dan berkelanjutan.

5. Praktik operasional yang adil (fair operational practices)

Elemen ini mencakup pelaksanaan aktivitas secara etik dan pengungkapan aktivitas perusahaan yang transparan, pelaksanaan aktivitas pemilihan pemasok yang etis dan sehat, penghormatan terhadap hak-hak intelektual dan kepentingan stakeholder, serta perlawanan terhadap korupsi.

6. Konsumen (consumer issues)

Elemen ini mencakup penyediaan informasi yang akurat dan relevan tentang produk perusahaan kepada pelanggan, penyediaan produk yang aman dan bermanfaat bagi pelanggan.

7. Keterlibatan dan pengembangan masyarakat (community envolvement and development)

Elemen ini mencakup pengembangan masyarakat, peningkatan kesejahtraan masyarakat, aktivitas sosial kemasyarakatan (philantrophy), dan melibatkan masyarakat didalam aktivitas operasional perusahaan.

Tanggung jawab sosial perusahaan (CSR) dapat memberikan berbagai manfaat potensial bagi perusahaan. Dalam ISO 26000 disebutkan manfaat CSR bagi perusahaan yaitu :

1. Mendorong lebih banyak informasi dalam pengambilan keputusan berdasarkan peningkatan pemahaman terhadap ekspektasi masyarakat, peluang jika kita melakukan tanggung jawab sosial (termasuk manajemen risiko hukum yang lebih baik) dan risiko jika tidak bertanggung jawab secara sosial.

2. Meningkatkan praktik pengelolaan risiko dari organisasi.

3. Meningkatkan reputasi organisasi dan menumbuhkan kepercayaan publik yang lebih besar.

4. Meningkatkan daya saing organisasi.

6. Meningkatkan loyalitas dan semangat kerja karyawan, meningkatkan keselamatan dan kesehatan baik karyawan laki-laki maupun perempuan dan berdampak positif pada kemampuan organisasi untuk merekrut, memotivasi dan mempertahankan karyawan.

7. Memperoleh penghematan terkait dengan peningkatan produktivitas dan efisiensi sumber daya, konsumsi air dan energi yang lebih rendah, mengurangi limbah, dan meningkatkan ketersediaan bahan baku.

8. Meningkatkan keandalan dan keadilan transaksi melalui keterlibatan politik yang bertanggung jawab, persaingan yang adil, dan tidak adanya korupsi.

9. Mencegah atau mengurangi potensi konflik dengan konsumen tentang produk atau jasa.

10.Memberikan kontribusi terhadap kelangsungan jangka panjang organisasi dengan mempromosikan keberlanjutan sumber daya alam dan jasa lingkungan.

11.Kontribusi kepada masyarakat dan untuk memperkuat masyarakat umum dan lembaga.

2.1.4 Pengungkapan CSR

financial statements is to report on those activities of the enterprise affecting society which can be determined and described or measured and which are important to the role of the enterprise in its social environment.” Dari pernyataan tersebut dapat diketahui bahwa tanggung jawab sosial perusahaan (CSR) adalah bagian dari tujuan laporan keuangan. Gray et al. (1994) mendefinisikan Social and environmental accounting sebagai “…the process of communicating the social and environmental effects of organizations’ economic actions to particular interest groups within society and to society at large…” Dari definisi di atas, akuntansi pertanggungjawaban sosial merupakan suatu proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan masyarakat secara keseluruhan.

Sampai saat ini masih terdapat perbedaan pendapat mengenai isi dari pengungkapan CSR itu sendiri (Chariri dan Ghozali, 2007). Dalam survei yang dilakukan oleh Ernst dan Ernst (1998 dalam Chariri dan Ghozali, 2007) menemukan bahwa pengungkapan dikatakan berkaitan dengan isu sosial jika pengungkapan tersebut berisi informasi yang dapat dikategorikan ke dalam kelompok berikut ini: 1.Lingkungan

2.Energi

4.Sumber daya manusia

5.Keterlibatan masyarakat

6.Produk yang dihasilkan

7.Pengungkapan lainnya

Ada berbagai motivasi bagi para manajer untuk sukarela melakukan kegiatan-kegiatan tertentu, seperti memutuskan untuk melaporkan informasi sosial dan lingkungan. Deegan (2002) dalam penelitiannya merangkum beberapa alasan yang dikemukakan oleh berbagai peneliti untuk melaporkan informasi sosial dan lingkungan sebagai berikut :

1. Keinginan untuk mematuhi persyaratan yang ada dalam Undang-Undang.

2. Pertimbangan rasionalitas ekonomi.

3. Keyakinan dalam proses akuntabilitas untuk melaporkan.

4. Keinginan untuk mematuhi persyaratan peminjaman.

5. Untuk memenuhi harapan masyarakat, mungkin mencerminkan suatu pandangan yang sesuai dengan "komunitas lisensi untuk beroperasi".

2.1.5 Ukuran Perusahaan

umum perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil. “ Teori agensi menyatakan bahwa perusahaan besar memiliki biaya keagenan yang lebih besar daripada perusahaan kecil” (Marwata, 2001). Oleh karena itu perusahaan besar akan mengungkapkan informasi yang lebih banyak sebagai upaya untuk mengurangi biaya keagenan tersebut.

mungkin tidak memiliki informasi siap saji sebagaimana perusahaan besar, sehingga perlu ada tambahan biaya yang relatif besar untuk dapat melakukan pengungkapan selengkap yang dilakukan perusahaan besar. Perusahaan kecil umumnya berada pada situasi persaingan yang ketat dengan perusahaan yang lain. Mengungkapkan terlalu banyak tentang jati dirinya kepada pihak eksternal dapat membahayakan posisinya dalam persaingan sehingga perusahaan kecil cenderung tidak melakukan pengungkapan selengkap perusahaan besar (Singhvi dan Desai, 1971 dan Buzby,1975 dalam Marwata, 2001). Akan tetapi, tidak semua penelitian mendukung hubungan antara ukuran perusahaan dengan tanggung jawab sosial perusahaan.

Penelitian yang tidak berhasil menunjukkan hubungan kedua variabel ini seperti yang disebutkan dalam Hackston dan Milne (1996) antara lain Roberts (1992), Sigh dan Ahuja (1983), Davey (1982) dan Ng (1985). Sebaliknya penelitian yang berhasil menunjukkan hubungan kedua variabel ini antara lain Belkaoui dan Karpik (1989), Adam et. al., (1995, 1998), Hackston dan Milne (1996), Kokubu et. al., (2001), Hasibuan (2001), Sembiring (2005) dan Anggraeni (2006).

2.1.6 Profitabilitas

yang diperlukan untuk dapat membuat perusahaan menguntungkan” ( Bowman dan Haire, 1976 dalam Heckston dan Milne, 1996). Pengungkapan CSR merupakan cerminan suatu pendekatan manajemen dalam menghadapi lingkungan yang dinamis dan multidimensional serta kemampuan untuk mempertemukan tekanan sosial dengan reaksi kebutuhan masyarakat. Dengan demikian, keterampilan manajemen perlu dipertimbangkan untuk survive dalam lingkungan perusahaan masa kini (Cowen et al., 1987 dalam Heckston dan Milne, 1996).

Heinze (1976 dalam Heckston dan Milne, 1996) menyatakan bahwa “profitabilitas merupakan faktor yang memberikan kebebasan dan fleksibilitas kepada manajemen untuk mengungkapkan pertanggungjawaban sosial kepada pemegang saham”. Hal ini berarti semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial yang dilakukan oleh perusahan.

jawab sosial perusahaan. Penelitian yang dilakukan oleh Sembiring (2005) dan Anggraeni (2006) menunjukan hasil bahwa profitabilitas tidak berpengaruh terhadap pengungkapan sosial dan lingkungan perusahaan.

2.1.7 Leverage

Rasio leverage merupakan proporsi total hutang terhadap rata-rata ekuitas pemegang saham. Rasio tersebut digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat risiko tak tertagihnya suatu utang. Scott (2000) menyampaikan pendapat yang mengatakan bahwa semakin tinggi leverage kemungkinan besar perusahaan akan mengalami pelanggaran terhadap kontrak utang, maka manajer akan berusaha untuk melaporkan laba sekarang lebih tinggi dibandingkan laba dimasa depan. Dengan laba yang dilaporkan lebih tinggi akan mengurangi kemungkinan perusahaan melanggar perjanjian utang. Manajer akan memilih metode akuntansi yang akan memaksimalkan laba sekarang.

dilakukan oleh debtholder terhadap aktivitas perusahaan. Sesuai dengan teori agensi maka manajemen perusahaan dengan tingkat leverage yang tinggi akan mengurangi pengungkapan tanggung jawab sosial yang dibuatnya agar tidak menjadi sorotan dari para debtholders.

2.1.8 Ukuran Dewan Komisaris

peningkatan citra perusahaan.

Proporsi dewan komisaris cukup menentukan pengaruhnya terhadap pengungkapan sosial perusahaan. Beasly (2001) menyatakan bahwa “ semakin besar jumlah anggota dewan komisaris makan akan semakin mudah mengendalikan Chief Eexecutive Officer (CEO) dan monitoring yang dilakukan akan semakin efektif”. Dengan demilkian, semakin besar dewan komisaris maka akan semakin mudah untuk mengendalikan CEO untuk mengungkapkan informasi sosial perusahaan. Hal ini sejalan dengan penelitian Sabeni (2002) dan Sembiring 2005) yang menunjukan hasil bahwa proporsi dewan komisaris independen mempengaruhi tingkat pengungkapan sukarela.

2.2 Penelitian Terdahulu

Heckston dan Milne (1996) melakukan penelitian mengenai faktor-faktor yang menentukan pengungkapan sosial dan lingkungan di Selandia Baru. Heckston dan Milne menggunakan metode content analysis dengan menggunakan checklist sebagai alat untuk menentukan pengungkapan sosial dan lingkungan. Dalam penelitian ini, Heckston dan Milne menemukan bahwa ukuran perusahaan dan tipe industry mempengaruhi perusahaan dalam pengungkapan sosial dan lingkungan di Selandia Baru.

Utomo (1999) telah melakukan penelitian terhadap pola perusahaan-perusahaan yang listing di Bursa Efek Jakarta maupun Bursa Efek Surabaya dalam melakukan pengungkapan sosialnya. Pola tersebut meliputi tema, item, dan lokasi di dalam laporan tahunan, serta tipe pengungkapan sosialnya. Selain itu, juga meneliti perbedaan pola praktek pengungkapan sosial yang berdasarkan tipe industri high profile dan low profile di Indonesia. Penelitian ini juga dilakukan untuk membuktikan bahwa perusahaan yang bertipe high profile lebih luas dalam pengungkapan sosialnya dibanding dengan perusahaan low profile. Hasil pengujian membuktikan perusahaan-perusahaan high profile melakukan pengungkapan sosial secara dignifikan lebih tinggi daripada perusahaan-perusahaan low profile.

serta bank dan non-bank. Penelitian ini menemukan bahwa variabel ukuran perusahaan dan penerbitan sekuritas secara statistik signifikan berpengaruh terhadap luas pengungkapan sukarela, sedangkan lima variabel yang lain ditemukan tidak signifikan.

Marwata (2001) melakukan penelitian mengenai hubungan antara karakteristik perusahaan dan kualitas pengungkapan sukarela. Karakteristik perusahaan dalam penelitian ini diproksikan dengan ukuran perusahaan, rasio leverage, basis perusahaan, umur perusahaan, penerbitan sekuritas tahun berikutnya, dan struktur kepemilikan. Penelitian ini menemukan bahwa kualitas pengungkapan sukarela dalam laporan tahunan secara positif dan signifikan berhubungan dengan ukuran perusahaan dan penerbitan sekuritas tahun berikutnya.

Sembiring (2005) melakukan penelitian mengenai hubungan antara karakteristik perusahaan dan pengungkapan CSR di Indonesia. Karakteristik perusahaan dalam penelitian ini terdiri atas ukuran perusahaan, profitabilitas, tipe industri, ukuran dewan komisaris, dan leverage. Penelitian ini menemukan bahwa ukuran perusahaan, ukuran dewan komisaris, dan tipe industri mempengaruhi pengungkapan CSR yang dilakukan oleh perusahaan di Indonesia.

terhadap pengungkapan CSR yang dilakukan oleh perusahaan di Indonesia. Anggaraini menggunakan metode content analysis untuk menghitung pengungkapan CSR di Indonesia. Anggraini menemukan bahwa kepemilikan manajemen dan tipe industri berpengaruh secara signifikan pada pengungkapan CSR yang dilakukan oleh perusahaan di Indonesia.

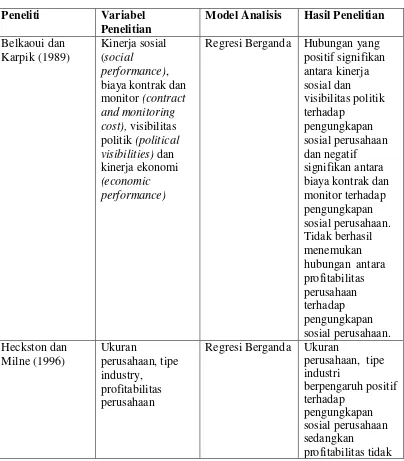

TABEL 2.1

RINGKASAN PENELITIAN TERDAHULU Peneliti Variabel

Penelitian

Model Analisis Hasil Penelitian Belkaoui dan

Karpik (1989)

Kinerja sosial (social

performance), biaya kontrak dan monitor (contract and monitoring cost), visibilitas politik (political visibilities) dan kinerja ekonomi (economic performance)

Regresi Berganda Hubungan yang positif signifikan antara kinerja sosial dan visibilitas politik terhadap pengungkapan sosial perusahaan dan negatif signifikan antara biaya kontrak dan monitor terhadap pengungkapan sosial perusahaan. Tidak berhasil menemukan hubungan antara profitabilitas perusahaan terhadap pengungkapan sosial perusahaan. Heckston dan Milne (1996) Ukuran perusahaan, tipe industry, profitabilitas perusahaan

Regresi Berganda Ukuran

berpengaruh positif terhadap

pengungkapan social perusahaan Utomo (1999) Tipe industry high

profile dan low profile

Regresi berganda Perusahaan-perusahaan high profile melakukan pengungkapan sosial secara dignifikan lebih tinggi daripada perusahaan-perusahaan low profile

Suripto (1999) Ukuran perusahaan, Leverage, rasio likuiditas, basis kepemilikan perusahaan, pengaruh adanya PAKDES 1987, penerbitan sekuritas serta bank dan non-bank

Regresi berganda Variabel ukuran perusahaan dan penerbitan sekuritas secara statistik signifikan, sedangkan lima variabel yang lain ditemukan tidak signifikan

Marwata (2001) Ukuran

perusahaan, rasio leverage, basis perusahaan, umur perusahaan, penerbitan sekuritas tahun berikutnya dan struktur kepemilikan Kualitas pengungkapan sukarela dalam laporan tahunan secara positif dan signifikan berhubungan dengan ukuran perusahaan dan penerbitan sekuritas tahun berikutnya Devina (2004) Size, tipe industri,

profitabilitas dan basis kepemilikan perusahaan

tidak

memepengaruhi pengungkapan social dalam laporan tahunan Sembiring (2005) Ukuran

perusahaan, profitabilitas, tipe industry, ukuran dewan komisaris dan leverage

Regresi berganda Ukuran

perusahaan, ukuran dewan komisaris dan tipe industri mempengaruhi pengungkapan CSR

Anggraini (2006) Kepemilikan manajemen, leverage, ukuran perusahaan, tipe industri dan profitabilitas

Regresi berganda Kepemilikan manajemen dan tipe industri

berpengaruh secara signifikan pada pengungkapan CSR

Sumber : dibentuk berdasarkan penelitian-penelitian terdahulu

2.3 Kerangka Konseptual

H4

H5

Gambar 2.2 Kerangka Pemikiran

2.4 Hipotesis

Berdasarkan teori dan penelitian terdahulu seperti yang telah dipaparkan di atas, maka penelitian ini akan mencoba menguji pengaruh ukuran perusahaan, profitabilitas, leverage, dan ukuran dewan komisaris terhadap pengungkapan CSR, dengan rumusan hipotesis sebagai berikut:

H1: Ukuran perusahaan berpengarauh terhadap pengungkapan CSR pada perusahaan manufaktur yang terdaftar di BEI

Ukuran Perusahaan (X1)

Profitabilitas (X2)

Leverage (X3)

Ukuran Dewan Komisaris (X4)

Pengungkapan CSR (Y)

H2 H1

H2: Profitabilitas berpengaruh terhadap pengungkpan CSR pada perusahaan manufaktur yang terdaftar di BEI

H3: Leverage berpengaruh terhadap pengungkapan CSR pada perusahaan manufaktur yang terdaftar di BEI

H4: Ukuran dewan komisaris berpengaruh terhadap pengungkapan CSR pada perusahaan manufaktur yang terdaftar di BEI

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003:30) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variable lainya atau bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain. Tujuan dari penelitian asosiatif adalah untuk mencari hubungan antara satu variabel dengan variabel lain. Dengan menggunakan penelitian asosiatif dapat diketahui hubungan antara variabel X1 (ukuran perusahaan), X2 (profitabilitas), X3 (leverage), X4 (ukuran dewan komisaris) terhadap Y (pengungkapan CSR) secara simultan maupun parsial.

3.2 Populasi dan Sampel 3.2.1 Populasi

Jumlah populasi dalam penelitian ini sebanyak 131 perusahaan dengan periode penelitian selama tiga tahun yaitu tahun 2010-2012.

3.2.2 Sampel

Sampel dalam penelitian ini adalah perusahan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2012 yang dimuat dalam Indonesia Capital Market Directory (ICMD) 2010-2012. Periode tiga tahun dipilih karena merupakan data terbaru yang bisa diperoleh dan diharapkan dengan periode waktu tiga tahun akan diperoleh hasil yang baik dalam menjelaskan faktor-faktor yang mempengaruhi pengungkapan CSR. Perusahaan manufaktur dipilih karena merupakan perusahaan yang relatif lebih banyak memiliki dampak pada lingkungan dibandingkan dengan perusahaan jasa atau dagang dan merupakan jumlah perusahaan dalam satu populasi yang cukup besar.

Sampel dipilih dengan metode purposive sampling, dengan harapan peneliti mendapatkan informasi dari kelompok sasaran spesifik. Adapun kriteria-kriteria yang digunakan dalam penelitian sampel adalah:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010 - 2012.

2. Perusahaan tersebut mempublikasikan laporan keuangan yang lengkap dan telah diaudit pada periode 2010-2012.

pelaksanaan CSR dalam laporan tahunannya pada tahun 2010-2012.

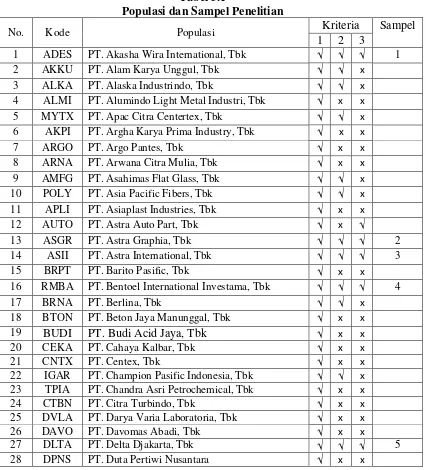

[image:49.595.109.535.289.759.2]Dari 131 perusahaan manufaktur yang tersedia sebagai populasi, ada beberapa perusahaan yang tidak memenuhi kriteria dalam penentuan sampel. Perusahaan yang memenuhi kriteria sehingga bisa menjadi sampel dalam penelitian ini ada 20 perusahaan ( Tabel 3.1)

Tabel 3.1

Populasi dan Sampel Penelitian

No. Kode Populasi Kriteria Sampel

1 2 3

1 ADES PT. Akasha Wira International, Tbk √ √ √ 1

2 AKKU PT. Alam Karya Unggul, Tbk √ √ x

3 ALKA PT. Alaska Industrindo, Tbk √ √ x

4 ALMI PT. Alumindo Light Metal Industri, Tbk √ x x 5 MYTX PT. Apac Citra Centertex, Tbk √ √ x

6 AKPI PT. Argha Karya Prima Industry, Tbk √ x x

7 ARGO PT. Argo Pantes, Tbk √ x x

8 ARNA PT. Arwana Citra Mulia, Tbk √ x x

9 AMFG PT. Asahimas Flat Glass, Tbk √ √ x 10 POLY PT. Asia Pacific Fibers, Tbk √ √ x 11 APLI PT. Asiaplast Industries, Tbk √ x x

12 AUTO PT. Astra Auto Part, Tbk √ x √

13 ASGR PT. Astra Graphia, Tbk √ √ √ 2

14 ASII PT. Astra International, Tbk √ √ √ 3

15 BRPT PT. Barito Pasific, Tbk √ x x

16 RMBA PT. Bentoel International Investama, Tbk √ √ √ 4

17 BRNA PT. Berlina, Tbk √ √ x

18 BTON PT. Beton Jaya Manunggal, Tbk √ x x

19 BUDI PT. Budi Acid Jaya, Tbk √ x x

20 CEKA PT. Cahaya Kalbar, Tbk √ x x

21 CNTX PT. Centex, Tbk √ x x

22 IGAR PT. Champion Pasific Indonesia, Tbk √ √ x 23 TPIA PT. Chandra Asri Petrochemical, Tbk √ x x

24 CTBN PT. Citra Turbindo, Tbk √ x x

25 DVLA PT. Darya Varia Laboratoria, Tbk √ x x

26 DAVO PT. Davomas Abadi, Tbk √ x x

27 DLTA PT. Delta Djakarta, Tbk √ √ √ 5

29 EKAD PT. Ekadharma International, Tbk √ x x

30 ERTX PT. Eratex Djaya, Tbk √ √ x

31 ETWA PT. Eterindo Wahanatama, Tbk √ √ √ 6

32 ESTI PT. Ever Shine Textile Industry, Tbk √ √ x

33 FASW PT. Fajar Surya Wisesa, tbk √ √ x

34 GJTL PT. Gajah Tunggal, Tbk √ x x

35 GDYR PT. Goodyear Indonesia, Tbk √ √ x

36 GGRM PT. Gudang Garam, Tbk √ √ √ 7

37 GDST PT. Gunawan Dianjaya Steel, Tbk √ x x

38 HMSP PT. Hanjaya Mandala Sampoerna, Tbk √ √ √ 8 39 MYRX PT. Hanson International, Tbk √ x x

40 SMCB PT. Holcim Indonesia, Tbk √ x x

41 INKP PT. Indah Kiat Pulp & Paper, Tbk √ x x 42 INAI PT. Indal Aluminium Industry, Tbk √ x x

43 SRSN PT. Indo Acitama, Tbk √ √ x

44 INDR PT. Indo Rama Synthetic, Tbk √ x x 45 INTP PT. Indocement Tunggal Prakasa, Tbk √ x x

46 INAF PT. Indofarma, Tbk √ x x

47 ICBP PT. Indofood CBP Sukses Makmur, Tbk √ x x 48 INDF PT. Indofood Sukses Makmur, Tbk √ x x

49 IMAS PT. Indomobil Sukses International, Tbk √ √ √ 9 50 IPOL PT. Indopoly Swakarsa Industry, Tbk √ √ x

51 INDS PT. Indospring, Tbk √ √ x

52 INCI PT. Intan Wijaya International, Tbk √ √ x 53 IKAI PT. Inti Keramik Alam Asri Industri, Tbk √ x x

54 ITMA PT. Itamaraya, Tbk √ x x

55 JKSW PT. Jakarta Kyoei Steel Work LTD, Tbk √ x x 56 JPFA PT. Japfa Comfeed Indonesia, Tbk √ x x

57 JPRS PT. Jaya Pari Steel, Tbk √ √ x

58 JECC PT. Jembo Cable Company, Tbk √ √ x

59 KBLM PT. Kabelindo Murni, Tbk √ √ x

60 KLBF PT. Kalbe Farma, Tbk √ √ √ 10

61 KARW PT. Karwell Indonesia, Tbk √ x x

62 KDSI PT. Kedawung Setia Industrial, Tbk √ x x 63 KIAS PT. Keramika Indonesia Assosiasi, Tbk √ x x 64 KBRI PT. Kertas Basuki Rachmat Indonesia, Tbk √ √ x

65 KAEF PT. Kimia Farma, Tbk √ x x

66 KBLI PT. KMI Wire and Cable, Tbk √ x x

67 KRAS PT. Krakatau Steel, Tbk √ √ x

68 LMPI PT. Langgeng Makmur Industry, Tbk √ √ x

69 LTLS PT. Lautan Luas, Tbk √ √ x

70 LION PT. Lion Metal Works, Tbk √ √ √ 11

71 LMSH PT. Lionmesh Prima, Tbk √ x √

72 MAIN PT. Malindo Feedmill, Tbk √ x x

73 TCID PT. Mandom Indonesia, Tbk √ √ √ 12

75 MYOR PT. Mayora Indah, Tbk √ x x

76 MERK PT. Merck, Tbk √ x x

77 MLIA PT. Mulia Industrindo, Tbk √ √ x

78 MLBI PT. Multi Bintang Indonesia, Tbk √ √ x

79 MLPL PT. Multipolar, Tbk √ √ √ 13

80 LPIN PT. Multi Prima Sejahtera, Tbk √ √ x 81 MASA PT. Multistrada Arah Sarana, Tbk √ √ x

82 MRAT PT. Mustika Ratu, Tbk √ x x

83 ROTI PT. Nippon Indosari Corporindo, Tbk √ x x

84 NIPS PT. Nippress, Tbk √ √ √ 14

85 TKIM PT. Pabrik Kertas Tjiwi Kimia, Tbk √ x x 86 PAFI PT. Pan Asia Filament Inti, Tbk √ x x 87 HDTX PT. Pan Asia Indosyntec, Tbk √ x x

88 PBRX PT. Pan Brothers, Tbk √ x √

89 PICO PT. Pelangi Indah Carindo, Tbk √ √ x 90 NIKL PT. Pelat Timah Nusantara, Tbk √ x x 91 KONI PT. Perdana Bangun Pusaka, Tbk √ √ x

92 PTSP PT. Pioneerindo Gourmet International, Tbk √ √ √ 15

93 VOKS PT. Polychem Indonesia, Tbk √ x x

94 PSDN PT. Prashida Aneka Niaga, Tbk √ x x 95 PRAS PT. Prima Alloy Steel Universal, Tbk √ √ x 96 BIMA PT. Primarindo Asia Infrastructure, Tbk √ √ x

97 PYFA PT. Pyridam farma, Tbk √ x x

98 RICY PT. Ricky Putra Globalindo, Tbk √ x x

99 MYOH PT. Samindo Resources, Tbk √ √ √ 16

100 PTSN PT. Sat Nusa Persada √ √ x

101 SCPI PT. Schering Plough Indonesia, Tbk √ x x

102 SKLT PT. Sekar Laut, Tbk √ √ x

103 SIAP PT. Sekawan Intipratama, Tbk √ x x

104 SMSM PT. Selamat Sempurna, Tbk √ √ √ 17

105 SMGR PT. Semen Gresik, Tbk √ √ x

106 STTP PT. Siantar Top, Tbk √ x x

107 SIPD PT. Siearad Produce, Tbk √ √ x

108 SIMA PT. Siwani Makmur, Tbk √ x x

109 SOBI PT. Sorini Agro Asia Corporindo, Tbk √ x x 110 SULI PT. Sumalindo Lestari Jaya, Tbk √ x x

111 IKBI PT. Sumi Indo Kabel √ x x

112 SSTM PT. Sunson Textile Manufacture, Tbk √ x x

113 SPMA PT. Supama, Tbk √ x x

114 SCCO PT. Supreme Cable Manufacturing and Commerce, Tbk

√ √ x

115 SAIP PT. Surabaya Agung Industri Pulp & Kertas, Tbk

√ √ x

116 SIMM PT. Surya Intrindo, Tbk √ x x

119 TBMS PT. Tembaga Mulia Semanan, Tbk √ x x 120 TSPC PT. Tempo Scan Pasific, Tbk √ x x

121 AISA PT. Tiga Pilar Sejahtera Food, Tbk √ √ √ 18 122 FPNI PT. Titan Kimia Nusantara, Tbk √ √ x

123 INRU PT. Toba Pulp Lestari, Tbk √ √ x

124 TRST PT. Trias Sentosa, Tbk √ √ x

125 ALTO PT. Tri Banyan Tirta, Tbk √ √ √ 19

126 ULTJ PT. Utrajaya Milk Industry and Trading Company, Tbk

√ √ √ 20

127 UNIC PT. Unggul Indah Cahaya, Tbk √ √ x 128 UNVR PT. Unilever Indonesia, Tbk √ x x

129 UNTX PT. Unitex, Tbk √ √ x

130 VOKS PT. Voksel Electric, Tbk √ x x

131 YPAS PT. Yana Prima Hasta Persada, Tbk √ x x Sumber : Peneliti, 2014

[image:52.595.108.534.111.320.2]Setelah melakukan pengumpulan data populasi penelitian, maka dilakukan metode purposive sampling sesuai dengan kriteria yang telah disebutkan. Maka sampel yang terpilih sesuai dengan kriteria tersebut adalah 20 perusahaan.

Tabel 3.2. Sampel Penelitian

No. Kode Sampel

1 ADES PT. Akasha Wira International, Tbk 2 ASGR PT. Astra Graphia, Tbk

3 ASII PT. Astra International, Tbk

4 RMBA PT. Bentoel International Investama, Tbk 5 DLTA PT. Delta Djakarta, Tbk

6 ETWA PT. Eterindo Wahanatama, Tbk 7 GGRM PT. Gudang Garam, Tbk

8 HMSP PT. Hanjaya Mandala Sampoerna, Tbk 9 IMAS PT. Indomobil Sukses International, Tbk 10 KLBF PT. Kalbe Farma, Tbk

11 LION PT. Lion Metal Works, Tbk 12 TCID PT. Mandom Indonesia, Tbk 13 MLPL PT. Multipolar, Tbk

14 NIPS PT. Nippress, Tbk

15 PTSP PT. Pioneerindo Gourmet International, Tbk 16 MYOH PT. Samindo Resources, Tbk

17 SMSM PT. Semen Gresik, Tbk

18 AISA PT. Tiga Pilar Sejahtera Food, Tbk 19 ALTO PT. Tri Banyan Tirta, Tbk

3.3 Jenis Data

Penelitian ini menggunakan data sekunder yang berasal dari laporan tahunan perusahaan di Bursa Efek Indonesia pada tahun 2010 - 2012. Alasan dipilihnya periode waktu tersebut karena laporan tahunan pada periode tahun 2010 – 2012 merupakan data terbaru yang dapat diperoleh dari Bursa Efek Indonesia yaitu melalui situs

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan di dalam penelitian ini adalah metode studi pustaka, dengan mendapatkan data berupa laporan keuangan dan laporan tahunan yang telah dikeluarkan oleh perusahaan pada periode tahun 2010 - 2012. Data tersebut diperoleh melalui situs yang

dimiliki oleh BEI, yakni

buku teks, jurnal ilmiah, artikel dan majalah, serta sumber tertulis lainnya yang berkaitan dengan informasi yang dibutuhkan juga dijadikan sumber pengumpulan data.

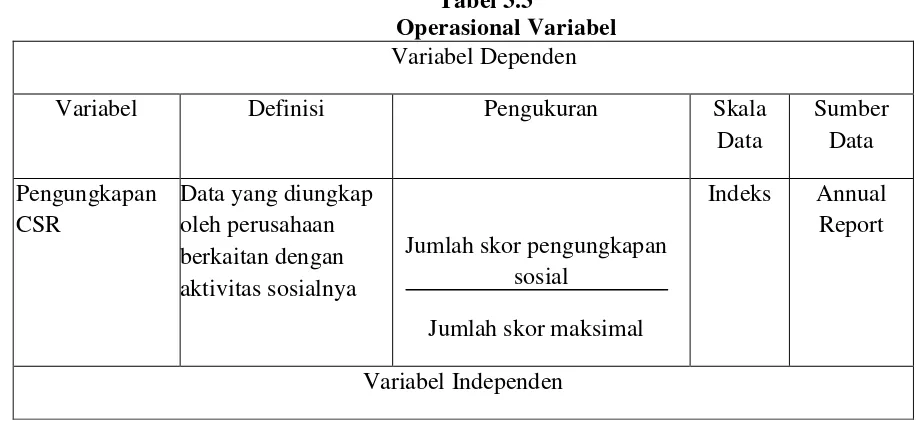

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian 3.5.1 Variabel Dependen (Y)

Dalam penelitian ini variabel terikat merupakan pengungkapan CSR. “Pengungkapan CSR adalah data yang diungkapkan perusahaan berkaitan dengan aktivitas sosial yang dilakukan perusahaan” (Hackston dan Milne, 1996). Sedangkan definisi operasional praktik pengungkapan sosial yang diterapkan dalam penelitian ini adalah banyaknya item-item pengungkapan sosial yang diungkapkan dalam laporan tahunan yang dikeluarkan oleh perusahaan. Variabel pengungkapan sosial perusahaan diukur dengan metode content analysis. Content analysis adalah suatu metode pengkodifikasian teks dari ciri-ciri yang sama untuk ditulis dalam berbagai kelompok tergantung pada kriteria yang ditentukan. Agar content analysis dapat dilaksanakan dengan cara yang replicable maka dapat dilakukan salah satunya dengan cara checklist. Checklist dilakukan dengan melihat pengungkapan sosial perusahaan dalam tujuh kategori yang disebutkan oleh Heckston dan Milne (1996), yaitu : lingkungan, energi, kesehatan dan keselamatan tenaga kerja, lain-lain tenaga kerja, produk, keterlibatan masyarakat dan umum. Ketujuh kategori tersebut terbagi dalam 90 item pengungkapan.

menghapuskan 12 item pengungkapan tersebut, sehingga secara total tersisa 78 item pengungkapan.

Pengungkapan sosial merupakan data yang diungkap oleh perusahaan berkaitan dengan aktifitas sosialnya yang meliputi 13 item lingkungan, 7 item energi, 8 item kesehatan dan keselamatan kerja, 29 item lain-lain tenaga kerja, 10 item produk, 9 item keterlibatan masyarakat, dan 2 item umum. Item pengungkapan dalam penelitian ini kemudian dinyatakan dalam bentuk indeks pengungkapan sosial. Apabila item pengungkapan tersebut ada dalam laporan tahunan perusahaan maka diberi skor 1, dan jika item pengungkapan tersebut tidak ada dalam laporan tahunan perusahaan maka diberi skor 0. Pada variabel ini, perhitungan dilakukan oleh peneliti dengan menggunakan rumus indeks informasi sosial untuk menghitung pengungkapan sosial perusahaan, yaitu :

Indeks Informasi Sosial =Jumlah skor pengungkapan sosial

Total jumlah skor maksimal

3.5.2. Variabel Independen (X)

dalam penelitian ini terdiri dari ukuran perusahaan, profitabilitas, leverage, dan ukuran dewan komisaris.

3.5.2.1 Ukuran Perusahaan (X1

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan. Menurut Heckston dan Milne (1996) dari beberapa penelitian, ukuran perusahaan dapat diukur dengan jumlah karyawan, total nilai aset, volume penjualan, atau peringkat indeks.

)

Dalam penelitian ini, indikator yang digunakan untuk mengukur tingkat ukuran perusahaan adalah total aset. Dalam peneltian ini variabel ukuran perusahaan disajikan dalam bentuk logaritma, karena nilai dan sebarannya yang besar dibandingkan variabel yang lain. Adapun pengukurannya dengan menggunakan rumus :

���� = Total Aset Perusahaan

���� = log Total Aset Perusahaan

3.5.2.2 Profitabilitas (X2

Profitabilitas diartikan sebagai kemampuan perusahaan untuk menghasilkan laba atau profit dalam upaya meningkatkan nilai pemegang saham. Terdapat beberapa ukuran untuk menentukan profitabilitas perusahaan, yaitu :

return of equity (Heckston dan Milne, 1996), return on assets (Belkaoui dan Karpik, 1989; Heckston dan Milne, 1996), earning per share (Sembiring, 2005), net profit margin (Anggraeni, 2006).

Dalam penelitian ini, indikator yang digunakan untuk mengukur tingkat ukuran perusahaan ini adalah Return on Asset (ROA). Return on asset (ROA) merupakan ukuran efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aset yang dimilikinya.

Adapun pengukurannya dengan menggunakan rumus :

ROA =���������ℎ������ℎ�����

���������

3.5.2.3. Leverage (X3)

“Leverage dapat diartikan sebagai tingkat ketergantungan perusahaan terhadap hutang dalam membiayai kegiatan operasinya, dengan demikian leverage juga mencerminkan tingkat risiko keuangan perusahaan” ( Sembiring 2005). Dalam penelitian ini, indikator yang digunakan untuk mengukur tingkat leverage adalah Debt To Equity Ratio (DER).

DER = ��������������

�����������������ℎ��

3.5.2.4 Ukuran Dewan Komisaris (X4)

Ukuran dewan komisaris (UDK) adalah banyaknya jumlah anggota dewan komisaris dalam suatu perusahaan. Ukuran dewan komisaris dalam penelitian ini adalah konsisten dengan Sembiring (2005) yaitu dilihat dari banyaknya jumlah anggota dewan komisaris perusahaan.

Adapun pengukurannya dengan menggunakan rumus :

UDK =Ʃ Dewan Komisaris Perusahaan

3.5.3 Operasional Variabel Penelitian

[image:58.595.80.542.535.746.2]Operasional variabel penelitian ini dapat dilihat secara lebih lengkap pada tabel di bawah ini :

Tabel 3.3

Operasional Variabel Variabel Dependen

Variabel Definisi Pengukuran Skala

Data

Sumber Data Pengungkapan

CSR

Data yang diungkap oleh perusahaan berkaitan dengan aktivitas sosialnya

Jumlah skor pengungkapan sosial

Jumlah skor maksimal

Indeks Annual Report

Ukuran Perusahaan Menunjukkan besar kecilnya suatu perusahaan

LN (Total Aset)

Rasio Financial Report

Profitabilitas Kemampuan perusahaan untuk menghasilkan laba

Total Aset

Laba Bersih Setelah Pajak Rasio Financial Report

Leverage Mengukur tingkat ketergantungan perusahaan

terhadap hutang dalam membiayai kegiatan operasinya

Total kewajiban Ekuitas pemegang saham

Rasio Financial Report Ukuran Dewan Komisaris Mengukur jumlah sekuruh anggota komisaris

Ʃ Dewan komisaris perusahaan

Indeks Annual Report

3.6 Metode Analisis Data 3.6.1 Uji Asumsi Klasik

pengujian terhadap penyimpangan asumsi klasik, dengan tahapan sebagai berikut :

a. Uji Normalitas

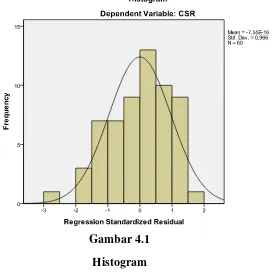

“Uji normalitas bertujuan menguji apakah dalam metode regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak” (Ghozali, 2005). Model regresi yang baik adalah data yang berdistribusi normal atau mendekati normal. Dalam penelitian ini untuk mendeteksi apakah data berdistribusi normal atau tidak mengunakan dua cara yaitu melalui analisis grafik dan analisis statistik.

b. Uji Multikolinieritas

kurang dari 10 dapat dikatakan bahwa variabel independen yang digunakan dalam model adalah dapat dipercaya dan objektif.

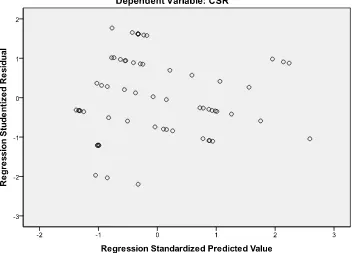

c. Uji heteroskedastisitas

Menurut Ghozali (2005), “ uji heteroskedastisitas bertujuan