PT. BANK AGRO NIAGA,Tbk.

IKHWAN, HS

H251090211

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

i

PERNYATAAN MENGENAI TESIS DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tesis penilaian kinerja keuangan sebagai dasar penetapan strategi merketing Bank Agro Niaga Tbk, adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka dari bagian akhir tesis ini.

Bogor, Februari 2012

Ikhwan, HS

ii ABSTRACT

IKHWAN HS. The Financial Performance Assessment as a Basic for Determination of Marketing Strategic of Bank Agro Niaga,Tbk. Under direction 0f ABDUL KOHAR IRWANTO and WILSON H. LIMBONG

The research objective was to analyze the financial performance of Bank Agro Niaga with Financial Performance Ratio, Economic Value Added and Market Value Added to establish a marketing strategy. The method used in this study is the observation technique using secondary data and primary sources of documentation and literature studies. The research sample included 18 Agro is a bank branch office. The method used is non-probability sampling with judgment sampling technique. Techniques of data analysis be descriptive, and quantitative analysis by calculating manually to financial ratio analysis, EVA and MVA analysis and stock returns. While the trend analysis and forecasting using MINITAB. To use a SWOT analysis of marketing strategies. Research shows the financial performance of banks considered unhealthy unless the CAR standards comply with Bank Indonesia. EVA analysis results show the performance of the bank did not provide the economic added value to shareholders, because of lower profits derived from the value of equity issued. MVA results also show the added value that creates wealth market shareholders, where book value is less than market capitalization. Similarly, results of analysis of stock returns are not positive return for investors. The results of the bank's financial performance trend analysis showed a positive trend Unless Return on Equity (ROE) is negative. Marketing strategy formulation is an alternative choice Bank Agro is focused on future growth strategies: Diverentiated product, Cash Flow,Promotion and Brand Equity, Repositioning and Good Corporate Governance

iii RINGKASAN

IKHWAN HS. Penilaian Kinerja Keuangan Sebagai Dasar Penetapan Strategi Marketing PT. Bank Agro Niaga,Tbk. Dibimbing oleh ABDUL KOHAR IRWANTO dan WILSON H. LIMBONG.

Kondisi makro ekonomi Indonesia dalam lima tahun terakhir telah memberikan pertumbuhan ekonomi yang positif yaitu sebesar 6,5% (2010). Trend pertumbuhan ini memberikan pengaruh signifikan terhadap kinerja Perbankan Nasional. Hal ini dapat dilihat dari perkembangan jumlah Bank Umum Swasta Nasional Non Devisa yang beroperasi di Indonesia mencapai 29 Bank dari total Bank umum lainnya 122 Bank. Kondisi pasar yang semakin kompetitif, menyebabkan BUSN non devisa akan menghadapi persaingan yang sangat ketat.

Secara internal Bank Agro Niaga selama lima tahun ini belum menunjukan kinerja yang baik, manajemen belum optimal menggunakan strategi sesuai dengan target pasarnya. Bank Agro terlalu berfokus pada captive market yaitu perusahaan Perkebunan Milik Negara (PTPN) Dalam perkembangannya selama ini Bank Agro belum memperluas pangsa pasarnya pada perusahaan Agrobisnis dalam skala yang lebih besar.

iv

menciptakan laba ekonomis atau Economic Value Added (EVA) sehingga akan mengurangi penilaian investor terhadap kinerja bank.

Tujuan penelitian menganalisis pertumbuhan kinerja keuangan Bank Agro Niaga dengan menggunakan rasio keuangan FPR, EVA dan MVA. Menganalisis trend kinerja keuangan Bank Agro Niaga dalam menentukan kebijakan strategis pemasaran. Penelitian dilakukan pada Bank Agro Niaga Tbk Kantor Pusat. Metode yang digunakan adalah observasi dengan menggunakan data sekunder dan primer bersumber dari laporan keuangan Bank Agro periode Desember 2007-Februari 2011. Teknik Analisa data dilakukan secara deskriptif dan kuantitatif dengan menghitung secara manual rasio keuangan, EVA dan MVA serta return saham. Sedangkan analisa trend dan forecasting menggunakan MINITAB. Untuk analisa strategi pemasaran menggunakan SWOT.

v .

@ Hak Cipta milik IPB,tahun 2012 Hak Cipta dilindungi Undang-Undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tampa mencantumkan atau menyebutkan sumber

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah

b. Pengutipan tidak merugikan kepentingan yang wajar IPB

vi

Judul Tesis : Penilaian Kinerja Keuangan Sebagai Dasar Penetapan Strategi Marketing PT.Bank Agro Niaga,Tbk

Nama : Ikhwan HS

NIM : H251090211

Disetujui Komisi Pembimbing

Dr. Ir. Abdul Kohar Irwanto, M.Sc Prof. Dr. Ir. Wilson H. Limbong, MS Ketua Anggota

Diketahui

Ketua Program Studi Sekretaris

Ilmu Manajemen Dekan Sekolah Pasca Sarjana

Dr. Ir. Abdul Kohar Irwanto, M.Sc Dr. Ir. Dahrul syah, M.Sc, A.Gr

vii

KATA PENGANTAR

Puji syukur yang tak terhingga penulis panjatkan ke hadirat Allah SWT, atas karunia dan rahmat yang telah dilimpahkan khususnya dalam penyusunan laporan penelitian ini.Tesis ini disusun sebagai salah satu syarat untuk memperoleh gelar Magister sains pada Program studi Ilmu Manajemen Sekolah Pasca sarjana, Departemen Manajemen Fakultas Ekonomi dan Manajemen,Institut Pertanian Bogor dengan judul Penilaian Kinerja Keuangan Sebagai Dasar Penetapan Strategi Marketing PT. Bank Agro Niaga,Tbk.

Pada kesempatan ini penulis mengucapkan penghargaan dan terimah kasih yang setinggi- tingginya kepada semua pihak yang telah membantu penyelesaian tesis ini :

1. Dr. Ir. Abdul Kohar Irwanto, M.Sc dan Prof Dr. Ir.Wilson H.Limbong,MS selaku dosen pembimbing,yang telah memberikan pengarahan dan saran dalam penyelesaian tesis ini.

2. Kedua Orang Tua dan Keluarga yang tercinta yang memberikan dukungan dan doa.

3. Bapak Ir.Marshal selaku Direktur Utama PT.Bank Agro Niaga,Tbk telah memberikan kesempatan dan dukungan dalam penelitian ini.

4. Teman-Teman angkatan 3 Ilmu Manajemen yang memberikan dukungan dan doa.

5. Semua pihak yang membantu penulisan tesis ini yang tidak disebutkan satu persatu.

Penulis menyadari bahwa dalam penulisan tesis ini masih jauh dari kesempurnaan,tetapi penulis berharap dapat memberikan manfaat bagi semua pihak.

Jakarta, Februari 2012

viii

RIWAYAT HIDUP

Penulis dilahirkan di Bima Nusa Tenggara Barat pada tanggal 27 Maret 1973. Penulis merupakan anak tunggal dari pasangan H. Sirajuddin dan Hj. Faturiah.

Pada tahun 1985, penulis menyelesaikan pendidikan Sekolah Dasar Negeri 02 Ngali Belo Bima, lalu melanjutkan ke sekolah Lanjutan Tingkat Pertama Negeri (SMP) 02 Belo Bima dan lulus tahun 1987. Kemudian penulis melanjutkan pendidikan di Sekolah Menengah Atas (SMA) Negeri 2 Bima dan lulus tahun 1991. Penulis melanjutkan kuliah di Universitas Merdeka Malang Jurusan Manajemen dan lulus tahun 1996. Setelah lulus Sarjana Strata 1 penulis mengambil Kuliah Program Pasca Sarjana Magister Manajemen Sekolah Tinggi manajemen dan Bisnis Ganesha Jakarta lulus tahun 2004.

ix RINGKASAN

Kondisi makro ekonomi Indonesia dalam lima tahun terakhir telah memberikan pertumbuhan ekonomi yang positif yaitu sebesar 6,5% (2010). Trend pertumbuhan ini memberikan pengaruh signifikan terhadap kinerja Perbankan Nasional. Hal ini dapat dilihat dari perkembangan jumlah Bank Umum Swasta Nasional Non Devisa yang beroperasi di Indonesia mencapai 29 Bank dari total Bank umum lainnya 122 Bank. Kondisi pasar yang semakin kompetitif, menyebabkan BUSN non devisa akan menghadapi persaingan yang sangat ketat.

Secara internal Bank Agro Niaga selama lima tahun ini belum menunjukan kinerja yang baik, manajemen belum optimal menggunakan strategi sesuai dengan target pasarnya. Bank Agro terlalu berfokus pada captive market yaitu perusahaan Perkebunan Milik Negara (PTPN) Dalam perkembangannya selama ini Bank Agro belum memperluas pangsa pasarnya pada perusahaan Agrobisnis dalam skala yang lebih besar.

x

menciptakan laba ekonomis atau Economic Value Added (EVA) sehingga akan mengurangi penilaian investor terhadap kinerja bank.

Tujuan penelitian menganalisis pertumbuhan kinerja keuangan Bank Agro Niaga dengan menggunakan rasio keuangan FPR, EVA dan MVA. Menganalisis trend kinerja keuangan Bank Agro Niaga dalam menentukan kebijakan strategis pemasaran. Penelitian dilakukan pada Bank Agro Niaga Tbk Kantor Pusat. Metode yang digunakan adalah observasi dengan menggunakan data sekunder dan primer bersumber dari laporan keuangan Bank Agro periode Desember 2007-Februari 2011. Teknik Analisa data dilakukan secara deskriptif dan kuantitatif dengan menghitung secara manual rasio keuangan, EVA dan MVA serta return saham. Sedangkan analisa trend dan forecasting menggunakan MINITAB. Untuk analisa strategi pemasaran menggunakan SWOT.

Rasio keuangan Bank Agro dikategorikan tidak sehat menurut ketentuan Bank Indonesia : No.30/277/KEP/DIR kecuali yang memenuhi persyaratan adalah CAR dan LDR. Berdasarkan penilaian EVA bank belum mampu memberikan nilai tambah ekonomis kepada pemegang saham karena laba yang diperoleh lebih rendah dari nilai equitas yang dikeluarkan. Hasil analisis MVA menunjukan kinerja manajemen belum mampu memaksimalkan nilai tambah pasar yang dapat menciptakan kekayaan bagi shareholder. Demikian jugakinerja return saham, tidak terjadi transaksi perdagangan saham bank selama Desember 2007 sampai dengan Oktober 2009 sehingga tidak menghasilkan return yang positif kepada investor. Sedangkan analisa trend kinerja keuangan bank menunjukan trend yang positif kecuali trend ROA dan ROE nilai negatif. Artinya dapat diprediksi pertumbuhan kinerja keuangan bank kedepan cukup positif. Analisis strategi pemasaran dengan SWOT dihasilkan 4 jenis alternatif strategi (strategi S-O, W-O, S-T, dan W-T). Matrik IE bank mengunakan strategi pertumbuhan dengan konsentrasi melalui integrasi vertikal. Analisis QSPM menghasilkan alternatif strategi berdasarkan urutan prioritas yaitu menciptakan variasi produk, mengelola Cash Flow, mengembangkan kerjasama promosi dan memperkuat brand equity, repositioning dan implementasi GCG

xi

Halaman

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

I PENDAHULUAN 1.1. Latar Belakang Penelitian... 1

1.2. Perumusan Masalah Penelitian ... 4

1.3. Tujuan Penelitian ... 8

1.4. Kegunaan Penelitian ... 8

1.5. Batasan Penelitian ... 8

II TINJAUAN PUSTAKA 2.1. Bank…… ... 9

2.2. Laporan Keuangan... 10

2.3. Financial Performance ratio (FPR) ... 12

2.4. Rasio Kecukupan Modal (Capital Adequacy Ratio/CAR) ... 17

2.5. Hasil Pengembalian Equitas (Return on Equity/ROE)... 20

2.6. Return on Asset (ROA) ... 21

2.7. Loan to Deposit Ratio (LDR) ... 22

2.8. Net Interest Margin (NIM) ... 23

2.9. Biaya Operasional / Pendapatan Operasional (BOPO) ... 26

2.10. Konsep Economic Value Added (EVA) ... 27

2.11. Konsep Market Value Added (MVA) ... 31

2.12. Tingkat Pengembalian Harga Saham (Rate of Stock Return) ... 32

2.13. Strategi Marketing ... 33

2.14. Teori Strategi Bauran Pemasaran Jasa ( Service Marketing Mix ) ... 35

2.15. Analisis Strengths-Weaknesses-Opportunities-Threats (SWOT) ... 36

2.16. Tahapan Kerja Perumusan Strategi ... 38

2.17. Matriks Internal Factor Evaluation (IFE) dan Exsternal Factor Evaluation (EFE) Strategic Position and Action Evaluation (SPACE) ... 38

2.18. Analisis Quantitative Strategies Planning Matrix (QSPM) ... 41

2.19. Tinjauan Hasil-hasil Penelitian ... 41

xii

3.3. Data dan Sumber Data ... 49

3.4. Penentuan Jumlah Sampel dan Metode Penarikan Sampel ... 49

3.5. Metode Pengumpulan Data ... 50

3.6. Pengolahan dan Analisis Data ... 50

IV HASIL DAN PEMBAHASAN 4.1. Kondisi Umum Wilayah Penelitian ... 53

4.2. Hasil Penelitian ... 54

4.2.1. KinerjaRasioCAR ... 55

4.2.2. Kinerja Rasio ROE ... ... 59

4.2.3. Kinerja RasioROA... 62

4.2.4. Kinerja LDR ... 65

4.2.5. Kinerja NIM ... 69

4.2.6. Kinerja BOPO ... 74

4.2.7. Analisa EVA ... 77

4.2.8. Analisa MVA... 80

4.2.9. Analisa Return Saham ... 83

4.3. Analisis Lingkungan Internal dan Eksternal Bank Agro ... 85

4.3.1. Analisis Internal Factor Evaluation (IFE) ... 86

4.3.2. Analisis Eksternal Factor Evaluation (EFE) ... 92

4.4. Penentuan Posisi Bank Agro Niaga ... 98

4.5. Pemilihan Marketing Strategik Planning ... 100

4.6. Analisa SPACE Matriks ... 103

4.7. Penetapan Strategik Marketing Bank Agro Niaga ... 109

4.8. Analisis Quantitative Strategic Planning Matrix (QSPM) ... 114

4.9. Implikasi Manajerial ... 117

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 120

5.2 Saran ... 120 DAFTAR PUSTAKA

xiii

Halaman

1 Kinerja Keuangan Bank Agro Tahun 2007 – 2011

(dalam Jutaan Rupiah) ... 5

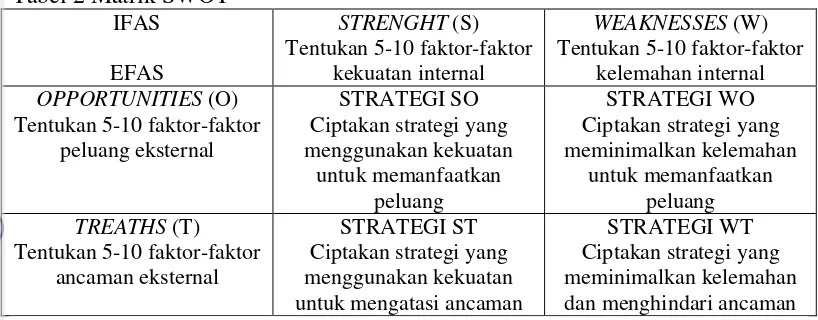

2 Matrik SWOT ... 38

3 Matrik IFE (Kekuatan) ... 85

4 Matrik IFE (Kelemahan) ... 88

5 Matrik EFE (Peluang)... 91

6 Matrik EFE (Ancaman) ... 95

7 Matriks SWOT ... 101

8 Matrik SPACE Analisis Kekuatan Keuangan dan Stabilitas Lingkungan Bisnis ... 102

xiv

Halaman

1 Kinerja Keuangan Bank Non Devisa

Tahun 2005 – 2010 (Jutaan Rupiah) ... 2

2 Rasio Keuangan Bank Non Devisa Tahun 2005 – 2010 (Persentase)... 3

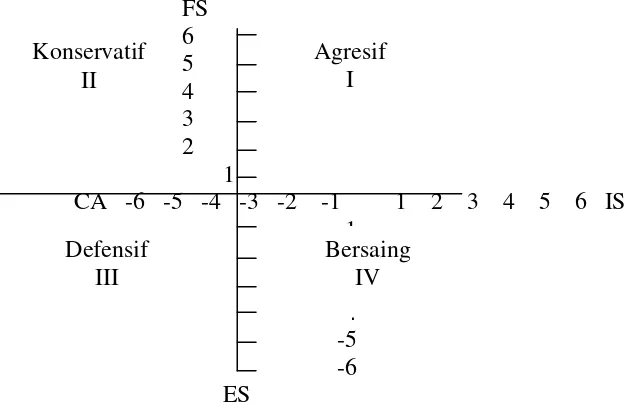

3 Matriks SPACE ... 40

4 Diagram Sebab Akibat (Causal Loop Diagram) ... 44

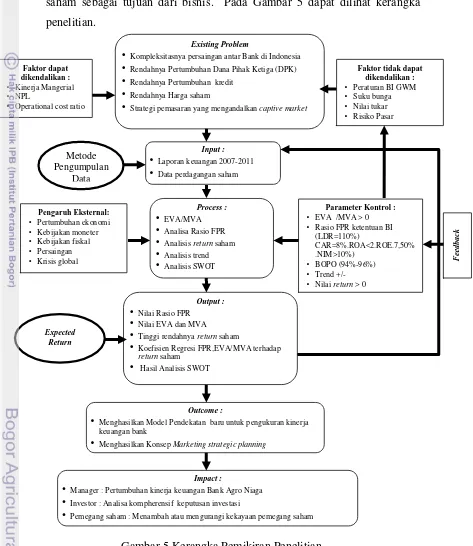

5 Kerangka Pemikiran Penelitian ... 51

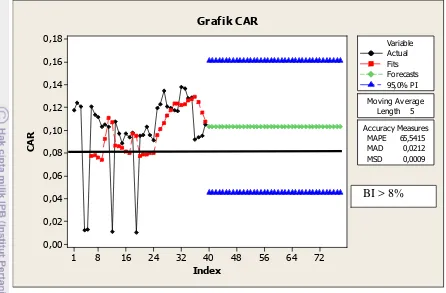

6 Trend Analysis CAR Desember 2007 – Februari 2011 ... 57

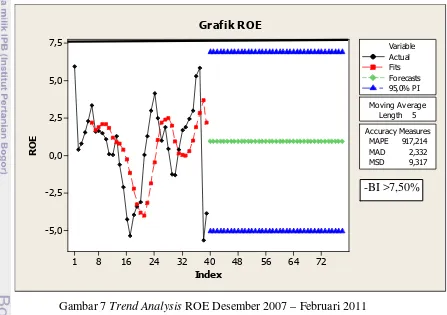

7 Trend Analysis ROE Desember 2007 – Februari 2011 ... 61

8 Trend Analysis ROA Desember 2007 – Februari 2011 ... 64

9 Trend Analysis LDR Desember 2007 – Februari 2011 ... 67

10 Trend Analysis NIM Desember 2007 – Februari 2011 ... 71

11 Trend Analysis BOPO Desember 2007 – Februari 2011... 75

12 Trend Analysis EVA Desember 2007 – Februari 2011... 78

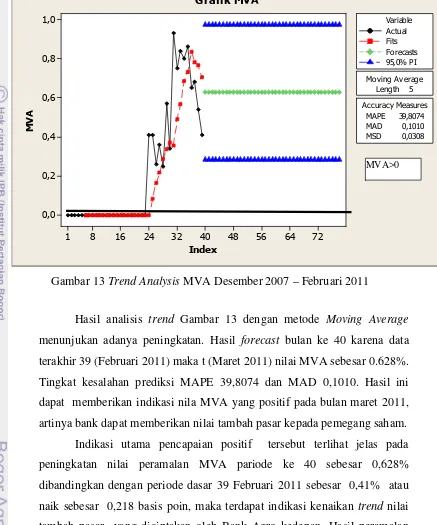

13 Trend Analysis MVA Desember 2007 – Februari 2011 ... 81

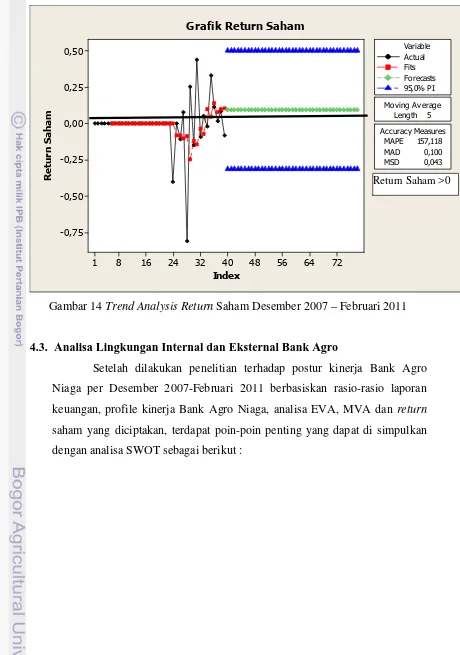

14 Trend AnalysisReturn Desember 2007 – Februari 2011 ... 84

15 Matriks Internal-External (IE) ... 98

xv

1 Kuesioner Riset SWOT ... 129 2 Trend Analisa Rasio Keuangan ... 133 3 Analisa Trend dengan Moving Average ... 142 4 Analisa Internal Factor Evaluation (IFE), External Factor

BAB I

PENDAHULUAN

1.1. Latar Belakang

Kondisi makro ekonomi Indonesia dalam lima tahun terakhir telah menghasilkan pertumbuhan ekonomi yang positif yaitu sebesar 6,5% di tahun 2010. Trend pertumbuhan ini memberikan pengaruh signifikan terhadap kinerja Perbankan Nasional dengan terjadinya peningkatan pertumbuhan kredit sebesar 20,10%, Dana Pihak Ketiga (DPK) meningkat 13,36%, aset naik 13,23% dan laba tumbuh sebesar 28,04%. Rasio kredit bermasalah turut mengalami penurunan sebesar 3,1%, di bawah ketentuan maksimal 5%. Demikan pula rasio kecukupan modal (capital adequacy ratio atau CAR) tetap pada nilai sebesar 16,44% di atas ketentuan minimum 8%. Rasio keuangan yang positif sebagai ukuran dari aktifitas sektor keuangan yang sangat penting dalam mendorong pertumbuhan ekonomi (Bank Indonesia, 2010 )

Pertumbuhan kredit Bank Non Devisa tahun 2010 sebesar 36,57% year on year (yoy), DPK meningkat sebesar 34,03%, dan pendapatan operasional tumbuh sebesar 35,19%. Rasio kredit bermasalah menurun sebesar 3,1% dibawah ketentuan maksimal 5%. Demikian juga rasio kecukupan modal (Capital Adequacy Ratio atau (CAR) terjaga pada tingkat 18,91% jauh diatas ketentuan minimum Bank Indonesia sebesar 8%. (Bank Indonesia, 2010).

Tahun 2010 sebesar Rp. 58.950 juta dari tahun 2005 sebesar Rp. 21.970 juta. Pendapatan operasional Bank juga meningkat dari Rp.2.471 juta Tahun 2005 menjadi Rp.10.395 juta tahun 2010. Pada Gambar 1 dapat dilihat perkembangan kinerja keuangan Bank Non Devisa tahun 2005-2010.

2005 2006 2007 2008 2009 2010

Kedit 16.842 19.114 23.863 27.112 35.700 48.757

DPK 21.970 24.423 30.491 33.213 43.980 58.950

Pend.Oper 2.471 4.178 5.227 6.854 7.689 10.395

0

Sumber : Data diolah dari laporan Bank Indonesia 2010

Gambar 1 Kinerja Keuangan Bank Non Devisa Tahun 2005-2010 (Jutaan Rupiah)

dalam menjalankan bisnis funding dan lending. Pada Gambar 2 dapat dilihat rasio keuangan Bank Non Devisa tahun 2005-2010.

2005 2006 2007 2008 2009 2010

LDR 82,48 78,26 78,26 81,66 81,17 79,11

BOPO 97,48 92,25 83,58 87,73 95,02 89,91

CAR 16,32 19,27 23,14 24,44 19,01 18,91

ROA 0,96 2,08 2,99 2,2 1,35 1,82

Sumber : Data diolah dari laporan Bank Indonesia 2010

Gambar 2 Rasio Keuangan Bank Non Devisa 2005-2010 (Persentase) Perbankan nasional dihadapkan pada lingkungan persaingan yang kompetitif dengan kompleksitas risiko yang tinggi, serta dipengaruhi oleh stabilitas makro ekonomi seperti pergerakan inflasi, suku bunga, nilai tukar, dan krisis keuangan di negara lain. Regulasi Bank Indonesia menerapkan aturan yang ketat dalam hal menerapkan kepatuhan Good Corporate Governance (GCG), manajemen risiko, pemberian kredit kepada group usaha sendiri dan ketentuan permodalan untuk mengcover risiko yang dihadapi bank. Berbagai faktor tersebut ini,akan mempengaruhi kinerja bank (Suta, 2003).

makro ekonomi. Sementara itu secara internal membangun tata kelola perusahaan yang baik, kemampuan inovasi produk yang ditawarkan kepada masyarakat, pemuktahiran teknologi perbankan untuk meningkatkan kualitas pelayanan, meningkatkan kualitas sumber daya manusia, kepatuhan pengelolaan risiko, serta perluasan kantor cabang pada daerah sentra Agrobisnis.

1.2. Perumusan Masalah

Secara internal Bank Agro Niaga selama lima tahun ini belum menunjukan kinerja yang baik karena manajemen Bank Agro Niaga belum mengoptimalkan strategi yang sesuai dengan target pasar. Bank Agro hanya berfokus pada captive market yaitu Perusahaan Perkebunan Milik Negara (PTPN) dan related captive market seperti koperasi karyawan PTPN. Dalam perkembangannya selama ini Bank Agro belum memperluas pangsa pasarnya pada perusahaan Agrobisnis dalam skala yang lebih besar.

Bank Agro juga belum mampu memberikan keuntungan jangka pendek kepada konsumen dengan pelayanan transaksi yang masih terbatas melalui jaringan Anjungan Tunai Mandiri (ATM). Keberhasilan bank juga ditentukan kemampuan membangun loyalitas nasabah dengan menjalankan fungsi funding secara efektif. Rendahnya kemampuan bank dalam menghimpun DPK sementara bulan Desember 2007 sebesar Rp. 2.537.446 juta, 2008 sebesar Rp. 2.163.332 juta, atau menurun sebesar -14,74%. Sementara itu kinerja DPK tahun 2009 terjadi peningkatan sebesar Rp. 2.424.296 juta, atau sebesar 12,06% dibandingkan tahun 2008. Menurunnya DPK disebabkan pangsa pasar bank cukup kecil dibandingkan rata-rata industrinya seperti; Giro tumbuh 0,09%, Tabungan 0,02%, Deposito 0,19%, dan Kredit Modal Kerja 0,10% dan Konsumsi 0,11%. (Bank Agro Niaga 2010).

strategi pendanaan yang baik untuk mengelola potorfolionya di pasar modal, misalnya dilihat dari harga sahamnya yang kurang kompetitif.

Persoalan managerial lainnya adalah Bank belum optimal dalam mengimplementasikan Good Corporate Governance (GCG) sebagai Bank publik secara konsisten. Hal ini tentu saja akan berpengaruh terhadap tujuan perusahaan, resiko manajerial, dan kinerja dioptimalkan. Tata kelola perusahaan yang lemah di Bank Agro Niaga menjadi tantangan manajemen untuk terus diperbaiki dalam setiap keputusan bisnis terutama upaya memperbaiki pengawasan internal dan eksternal

Manajemen Bank Agro Niaga tidak optimal melakukan restrukturisasi organisasi, karyawan, budaya dan identitas perusahaan sehingga pertumbuhan kinerja keuangan secara keseluruhan terpengaruh seperti pendapatan bunga, pendapatan operasional lainnya, laba bersih, asset dan pertumbuhan cash flow. Net Income Bank Agro tahun 2010 sebesar Rp.14.027 juta dan tahun 2011 sebesar Rp.11.949 juta atau pertumbuhan mengalami penurunan sebesar -0,15%. Total Equity tahun 2010 sebesar Rp.278.286 juta dan tahun 2011 sebesar Rp 317.604 juta atau pertumbuhan sebesar -14,13%. Total Revenue tahun 2010 sebesar Rp.267.158 dan tahun 2011 sebesar Rp.219.850 juta atau terjadi penurunan sebesar -0,40%. Dengan kondisi kinerja keuangan Bank Agro yang mengalami penurunan, maka pihak manajemen menyetujui sebagian saham bank Agro diakuisisi oleh Bank Rakyat Indonesia (BRI) sebesar 88,65%.

Tabel 1. Kinerja Keuangan Bank Agro tahun 2007- 2011 (dalam Jutaan Rupiah)

2007 2008 2009 2010 2011

Net Income (Rp) 4.590 684 2.199 14.027 11.949 Pertumbuhan (%) -85,10 221,60 537,89 -0,15

Total Equity (Rp) 245.993 235.778 347.895 278.286 317.604 Pertumbuhan (%) -4,15 -47,55 -20,01 -14,13

Total Revenue (Rp) 344.706 334.006 354.824 267.158 219.850 Pertumbuhan (%) -3,10 -6,23 3,48 -0,40 Sumber : Bank Agro Niaga 2011.

pertumbuhan kredit industri perbankan mencapai 10,6%. Data Bank Agro menunjukkan bahwa persetujuan kredit baru pada Desember 2009 sebesar Rp. 1.965.681, dan tahun 2010 sebesar Rp. 1.528.970 juta. Strategi penyaluran kredit perseroan di fokuskan pada usaha mikro, usaha kecil, usaha menengah dan Usaha Kecil Menengah (UKM), sehingga rasio kredit Net Performance Loan (NPL) masih dibawah 5% dimana tahun 2009 sebesar 4,47% dan 2010 sebesar 1,84% sehingga berdampak pada menurunya pendapan bunga bank dan CAR.

Perkembangan jumlah dana dengan suku bunga relatif tinggi dan tidak kompetitif yang ditawarkan Bank Agro Niaga sebesar 6,10% tahun 2010 dibandingkan rata-rata industri 6,5% cukup berpengaruh pada Return on Average Equity (ROAE). Pada sisi pendapatan kemampuan bank menghasilkan laba bersih dari modal sendiri yang ditanam periode 2009 negatif sebesar -4,56% dan hal yang sama juga terjadi pada imbal hasil rata-rata dari kemampuan bank menghasilkan laba dari penggunaan aktiva menurun sebesar -0,43%. Kondisi eksternal juga memberatkan Bank Agro dengan diberlakukannya kenaikan Giro Wajib Minimum (GWM) oleh Bank Indonesia yang tentu saja dapat mempengaruhi kinerja Loan to Deposito Ratio (LDR). Booklet Indonesia Banking (2010 ).

Implikasi dari kondisi diatas mempengaruhi kinerja Bank Agro seperti total revenue bank sampai dengan tahun 2010 terjadi penurunan 5,1% dibandingkan tahun 2009 6,23%. Pertumbuhan kinerja keuangan yang negatif menyebabkan terjadinya penurunan sejumlah indikator financial performance ratio seperti CAR, ROA, ROE, LDR, NIM, dan BOPO. Sementara itu, pendapatan bersih Bank Agro Niaga tahun 2010 menurun sebesar 55,57% dibandingkan tahun 2009 sebesar 221,60%. Indikasi pertumbuhan penerimaan bank negatif mengakibatkan ketidakmampuan menciptakan Economic Value Added (EVA) sehingga akan mengurangi penilaian investor terhadap kinerja bank.

perdagangan mencapai 131,142 ribu lembar. Harga saham yang rendah ini menunjukan investor kurang berminat membeli saham Bank sehingga berdampak pada penurunan Market Value Added (MVA).

Hasil tiga penelitian tentang penilaian kinerja keuangan bank, salah satu variabel yang mempengaruhi tinggi rendahnya harga saham adalah laporan keuangan yang bagus. Investor akan menganalisis laporan keuangan tersebut dengan rasio-rasio keuangan yang lazim digunakan, untuk menganalisis posisi dan kinerja perusahaan saat ini agar dapat memprediksi kondisi perusahaan tersebut dimasa akan datang.

Melihat pertumbuhan financial performance gap yang berupa perbedaan antara standarisasi kinerja keuangan bank yang sehat menurut ketentuan Bank Indonesia dengan apa yang terjadi di Bank Agro Niaga, maka terdapat indikasi terjadinya kondisi keuangan yang bermasalah (financial distress) yaitu kondisi keuangan bank dalam beberapa tahun terakhir terus mengalami pertumbuhan laba bersih negatif.

Berdasarkan perumusan masalah, maka permasalahan penelitian ini adalah adalah :

1. Bagaimanakah kinerja keuangan Bank Agro Niaga dengan rendahnya pertumbuhan dana pihak ketiga dan kemampuan bank dalam penyaluran kredit ?

2. Apakah pertumbuhan kinerja keuangan bank sudah memberikan nilai tambah ekonomi dan nilai tambah pasar kepada pemegang saham?

3. Bagaimanakan proyeksi kinerja keuangan Bank Agro Niaga kedepan, dalam menentukan kebijakan strategi pemasaran ?

1.3. Tujuan Penelitian

1. Menganalisis pertumbuhan kinerja keuangan Bank Agro Niaga dengan rendahnya pertumbuhan dana pihak ketiga dan kemampuan bank dalam penyaluran kredit?.

2. Menganalisis dampak pertumbuhan kinerja keuangan bank terhadap penciptaan laba ekonomis dan nilai tambah pasar yang diberikan kepada pemegang saham?.

3. Menganalisisproyeksikinerja keuangan Bank Agro Niaga kedepan dalam menentukan kebijakan strategis pemasaran?.

1.4. Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi : 1. Bank Agro Niaga : informasi penting tentang model pengukuran kinerja

keuangan bank yang memadukan pendekatan financial performance ratio dengan pendekatan modern (EVA/MVA) secara lebih kompherensif. Hasil kombinasi metode ini dapat di gunakan sebagai dasar pertimbangan dalam merumuskan strategi corporate marketing planning yang tepat untuk meningkatkan kinerja financial.

2. Pembaca : sebagai informasi tambahan yang dapat digunakan sebagai referensi penelitian selanjutnya.

3. Investor yaitu : informasi tambahan dalam menentukan kriteria Investasi saham bank yang dapat memberikan tingkat pengembalian investasi yang diharapkan (expected return).

1.5. Batasan Penelitian

Kinerja keuangan bank sangat dipengaruhi oleh faktor fundamental sangat luas dan kompleks cakupannya tidak saja meliputi kondisi internal bank tetapi faktor pertumbuhan makro perekonomian diluar kendali bank seperti persaingan usaha, suku bunga, kurs valuta asing, fluktuasi perdagangan saham, inflasi, pertumbuhan ekonomi dan kebijakan pemerintah,serta kondisi pasar global.

2.1.Bank

Menurut Taswan (2006) Bank adalah lembaga yang menerima simpanan giro, deposito, dan membayar atas dasar dokumen yang ditarik pada orang atau lembaga tertentu, mendiskontokan surat berharga memberikan pinjaman dan menanamkan dananya dalam surat berharga. Bank merupakan lembaga yang berperan sebagai perantara keuangan antara pihak-pihak yang memiliki dana dengan pihak-pihak yang memerlukan dana serta sebagai lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran. (Perbankan, 2009).

Menurut Undang-Undang No.10 tahun 1998 (revisi UU No.14 tahun 1992) bahwa yang dimaksud bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Jenis bank berdasarkan Undang-Undang No.10 tahun 1998 terdiri atas dua kegiatan yaitu :

1. Bank Devisa yaitu bank yang memperoleh ijin dari Bank Indonesia untuk menjual dan membeli, menyimpan devisa serta menyelenggarakan lalu lintas pembayaran dengan luar negeri misalnya Bank Mandiri dan Bank Agro Niaga.

2. Bank Non Devisa yaitu bank yang tidak memperoleh ijin dari Bank Indonesia untuk menjual dan membeli, menyimpan devisa serta menyelenggarakan lalu lintas pembayaran dengan luar negeri misalnya Bank BPD.

Pemahaman terhadap lima karakteristik bank sangat diperlukan dalam mengelola bank adalah sebagai berikut :

2. Bank merupakan industri yang kegiatannya mengandalkan kepercayaan sehingga harus selalu menjaga kesehatannya. Pemeliharaan kesehatan bank antaralain dengan memperhatikan pemeliharaan kecukupan modal, kualitas aktiva, manajemen, pencapaian profit dan likuiditas yang cukup. 3. Pengelola bank dalam melakukan kegiatannya dituntut untuk menjaga

keseimbangan pemeliharaan likuiditas dengan kebutuhan profitabilitas yang wajar serta modal yang cukup. Hal tersebut perlu dilakukan karena bank dalam usahanya selain menanamkan dana dalam aktiva produktif juga memberikan komitmen jasa-jasa lainnya yang menghasilkan pendapatan non bunga.

4. Bank dipandang sebagai lembaga kepercayaan masyarakat dan bagian dari sistem moneter yang mempunyai kedudukan strategis sebagai penunjang pembangunan.

5. Secara operasional bank mempunyai ciri khas yaitu aktiva tetapnya relatif rendah, hutang jangka pendeknya lebih banyak jumlahnya dan perbandingan antara aktiva dengan modal (financial leverage) sangat besar (Taswan, 2006).

2.2. Laporan Keuangan

Menurut Pernyataan Standar Akuntansi Keuangan dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bag. 7 IAI (2009) laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain, serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Laporan keuangan termasuk jadwal dan informasi tambahan yang berkaitan dengan laporan tersebut, seperti informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

positif, maka diharapkan pasar akan bereaksi pada waktu informasi tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan volume perdagangan saham. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai signal baik bagi investor, maka terjadi perubahan dalam volume perdagangan saham.

Menurut Sharpe dan Bailey(1997), pengumuman informasi akuntansi memberikan signal bahwa perusahaan mempunyai prospek yang baik di masa mendatang sehingga investor tertarik untuk melakukan perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan dalam volume perdagangan saham. Hubungan antara publikasi informasi baik laporan keuangan, kondisi keuangan ataupun sosial politik terhadap fluktuasi volumeperdagangan saham dapat dilihat dalam efisiensi pasar.

Menurut Husnan dan Pudjiastuti (2004), pasar modal efisien didefinisikan sebagai pasar yang harga sekuritas-sekuritasnya telah mencerminkan semua informasi yang relevan. Wolk dan Dodd (2000) menambahkan bahwa teori sinyal mengemukakan bagaimana perusahan memberi sinyal kepada pengguna laporan keuangan berupa informasi kinerja keuangan perusahaan. Sehubungan dengan informasi akuntansi, seseorang tidak bisa mengharapkan pasar bereaksi kecuali jika informasi tersebut berguna. Informasi yang berguna dalam konteks ini adalah informasi yang relevan dan dapat dipercaya bagi pihak yang berkepentingan.

laporan keuangan yang diterbitkan perusahaan. Respon pasar terhadap perusahaan dengan demikian sangat tergantung pada sinyal yang dikeluarkan oleh perusahaan. Hal tersebut jelas bahwa adanya pengukuran kinerja merupakan hal yang penting dalam hubungan antara perusahaan dengan stakeholders perusahaan. Harapan adanya penilaian kinerja dengan ROI dan EVA dapat menjadi sinyal bagi para investor untuk membuat keputusan investasi pada perusahaan yang memiliki kinerja baik.

2.3. Financial Performance Ratio (FPR)

Menurut David dan Wheelen (2003) pengukuran-pengukuran yang digunakan untuk menilai kinerja tergantung bagaimana unit organisasi akan dinilai dan bagaimana sasaran akan dicapai. Sasaran yang akan ditetapkan pada tahap perumusan strategi dalam sebuah proses manajemen strategi harus betul-betul digunakan untuk mengukur kinerja perusahaan selama masa implementasi strategi.

Menurut Bangun dan Vincent (2008) kinerja keuangan merefleksikan kinerja fundamental perusahaan dan diukur dengan menggunakan data fundamental perusahaan yaitu dari data yang berasal dari laporan keuangan perusahaan. Laporan keuangan dimaksud sebagai produk informasi yang dihasilkan perusahaan, tidak terlepas dari proses penyusunannya. Waluyo (2010) menambahkan bahwa salah satu gambaran yang dapat menunjukan prospek perusahaan yaitu kinerja keuangan yang baik sedangkan Umar (2002) menambahkan bahwa alat untuk menilai kinerja keuangan perusahaan yaitu rasio keuangan, tingkat kebangkrutan usaha, dan penilaian harga saham dipasar modal.

Pendekatan lain dalam mengukur kinerja keuangan bank menggunakan analisis CAMELS. Pendekatan ini dikenal sebagai rambu-rambu kesehatan bank dimana komponennya antara lain dapat mencakup aspek permodalan aktiva produktif, manajemen, profitabilitas likuiditas dan risiko pasar. Kinerja setiap bank di Indonesia biasa ditelaah dengan pendekatan “Regulatory policy “yang sudah baku (Mardiyah, 2006). Tingkat kesehatan bank diatur oleh Bank Indonesia dalam surat edaran Bank Indonesia Nomor 6/23/DPNP/31 Mei 2004 kepada semua bank umum yang melaksanakan kegiatan usaha secara konvensional perihal sistem penilaian tingkat kesehatan bank umum dan Peraturan BI Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang sistem penilaian kesehatan bank umum, dimaana bank diwajibkan melakukan penilaian tingkat kesehatan bank secara triwulan, perbulan dan pertahun.

Menurut Riyadi (2006), bahwa dalam industri perbankan, alat analisis yang digunakan untuk menilai kesehatan suatu bank berdasarkan dari indikator aspek permodalan, likuiditas, profitabilitas, kualitas asset, aspek rentabilitas dan manajemen. Indikator ini dapat digunakan untuk memprediksi kesehatan bank. Perumusan faktor-faktor tersebut adalah sebagai berikut :

a. Aspek Permodalan : Penilaian aspek permodalan bank dimaksudkan untuk mengetahui bagaimana atau berapa modal bank tersebut telah memadai untuk menunjang kebutuhanya. CAR yaitu kewajiban penyediaan modal minimum berdasarkan jumlah modal terhadap aktiva tertimbang menurut risiko. Berdasarkan ketentuan API modal yang harus dimiliki bank minimum 100 milyar atau >8%.

serta surat berharga. Penilaian didasarkan dua hal yakni rasio aktiva produktif yang diklasifikasi terhadap aktiva produktif serta rasio penyisihan penghapusan aktiva produktif yang dibentuk terhadap penyisihan penghapusan aktiva produktif yang wajib dibentuk.

c. Likuiditas : Menggambarkan ukuran kemampuan bank dalam membayar kembali simpanan nasabah pada saat ditarik dengan menggunakan alat-alat likuid yang dimilikinya. Alat likuid yang dimaksud adalah uang kas di bank atau rekening giro yang disimpan di BI.

d. Aspek Rentabilitas : Dimaksudkan untuk mengukur kemampuan bank untuk menetapkan harga yang mampu menutup seluruh biaya. Laba yang dihasilkan secara stabil akan memberikan nilai tambah kepada bank. e. Aspek Manajemen : Kemampuan manajemen bank dalam mengendalikan

operasinya kedalam maupun keluar. Pengendalian operasi yang baik memiliki sistem dan prosedur yang jelas didukung dengan kualitas SDM, kepemimpinan profesional, ketersediaan teknologi atau penerapan Good Corporate Governance (GCG) meliputi; transparan, akuntabilitas, pertanggung jawaban, independensi dan kewajaran.

f. Profitabilitas : Menggambarkan ukuran-ukuran profitabilitas dari aset-aset berisiko yang dimiliki bank dalam menghasilkan keuntungan.

Peraturan tentang kesehatan bank diharapkan perbakan selalu dalam kondisi sehat sehingga tidak merugikan masyarakat. Kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajiban dengan baik dengan cara yang sesuai dengan peraturan perbankan yang berlaku. Demikian juga halnya dengan kinerja perbankan dapat diartikan sebagai hasil yang dicapai suatu bank dengan mengelola sumber daya yang ada dalam bank seefektif dan seefisien mungkin guna mencapai tujuan yang telah ditetapkan manajemen.

rasio. Menurut Weston dan Bringham (2005), mengelompokkan rasio keuangan dalam enam kelompok yaitu likuiditas ratio, coverage ratio, asset activity ratio, leverage ratio, coverage ratio, profitability ratio dan market

value ratio. Penggunaan financial ratio sangat penting terutama dalam analisis fundamental. Analisis ini mencakup keadaan fundamental dari perusahaan yang dianalisis, perbandingan antar industri dan mengukur kekuatan dan kelemahannya. Keown dan Scott (2004), selanjutnya terdapat dua cara untuk membandingkan data keuangan perusahaan yakni; 1. Analisa trend yaitu membandingkan financial ratio antar waktu, 2. Analisa komparatif, membandingkan financial ratio suatu perusahaan

dengan perusahaan lain.

Menurut Usman dan Bahtiar (2003) analisa rasio keuangan adalah suatu kegiatan yang dilakukan untuk memperoleh gambaran perkembangan financial dan posisi financial perusahaan. Analisa rasio keuangan sebagai analisis interen bagi manajemen perusahaan untuk mengetahui hasil finansial yang telah dicapai guna menetapkan perencanaan akan datang dan juga untuk analisis eksteren bagi kreditor dan investor untuk menentukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan.

Analisis rasio merupakan salah satu alat analisis keuangan yang banyak digunakan. Rasio merupakan alat untuk menyediakan pandangan terhadap kondisi yang mendasar. Rasio yang diinterpretasikan dengan tepat mampu mengidentifikasi area yang bermasalah untuk dianalisis lebih lanjut. Analisa rasio dapat mengungkapkan hubungan penting sebagai dasar perbandingan dalam menemukan kondisi dan trend yang sulit untuk dideteksi dengan mempelajari masing masing komponen yang membentuk rasio. Alat ini sangat bermanfaat bila berorientasi kedepan (Subramanyam dan Halsey, 2005).

a. Analisa Cross Section : Membandingkan perusahaan atau bank yang berbeda pada satu waktu yang sama, termasuk membandingkan rasio satu perusahaan terhadap perusahaan lain maupun membandingkan rasio perusahaan terhadap industry atau rata-rata industri.

b. Analisa Time Series : Evaluasi performance keuangan perusahaan dari satu waktu kewaktu lain dengan menggunakan analisa rasio.

c. Analisa kombinasi : Menggunakan analisa yang menggabungkan antara cross section dan time series.

Analisa yang dilakukan terhadap rasio keuangan memiliki berbagai keunggulan serta keterbatasan dibandingkan dengan teknik analisis lainnya. Menurut Harahap dan Syafri (2001) tujuh keunggulan analisa rasio yaitu: (1) Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca atau ditafsirkan, (2) Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit, (3) Mengetahui posisi perusahaan ditengah industry lain, (4) Sangat bermanfaat untuk bahan dalam mengisi model pengambilan keputusan dan model prediksi; (5) Menstandarisir size perusahaan, (6) Melihat perkembangan perusahaan secara periodik, (7) Lebih mudah melihat trend perusahaan serta melakukan prediksi dimasa akan datang.

Menurut Harahap (1999), bahwa analisa rasio keuangan juga memiliki keterbatasan yang perlu diperhatikan pada saat penggunaannya antara lain : (1) Kesulitan memilih rasio yang tepat dan dapat digunakan untuk kepentingan pemakainya, (2). Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan dalam menggunakan rasio (3) Tidak tersedianya data untuk menghitung rasio, (4) Perbedaan teknik atau standar akuntansi yang digunakan dari setiap perusahaan yang dianalisis. Lima (5) aspek kunci yang sangat menentukan tingkat kinerja suatu bank mencakup aspek yaitu permodalan, Kualitas Aktiva Produktif (KAP), manajemen, rentabilitas, likuiditas, dan Sensitivity to Market

suatu bank dan membantu kita mengidentifikasi beberapa kekuatan dan kelemahan keuangan bank jika dibandingkan dengan angka pembanding yang dijadikan standar. Metode analisis rasio yang digunakan untuk mengetahui hubungan dari pos-pos tertentu dalam laporan keuangan seperti neraca, laporan perubahan modal dan rugi/laba.

2.4. Rasio Kecukupan Modal (Capital Adequacy Ratio/CAR)

Modal merupakan motor penggerak bagi kegiatan usaha bank, sehingga besar kecilnya modal sangat berpengaruh terhadap kemampuan bank untuk melaksanakan kegiatan operasinya. Kemampuan modal sedikit maka kapasitas usaha bank menjadi terbatas, mengingat modal merupakan ”proxi” dari pada kemampuan bank untuk mengcover risiko-risiko usaha yang dihadapi. Bank dengan modal sedikit tentunya akan mengalami kesulitan untuk memiliki kegiatan usaha yang sangat bervariasi atau memiliki risiko tinggi.

The New Based Accord II Bank Indonesia menegaskan bahwa jumlah modal bank harus sesuai dengan risiko yang dihadapi oleh bank sehingga memungkinkan bank tersebut untuk mengkover risikonya dengan baik. Modal sebesar Rp. 100 miliar merupakan syarat minimum yang diperlukan untuk mengakomodir risiko-risiko yang dihadapi oleh bank, baik itu risiko kredit, risiko pasar, risiko likuiditas maupun risiko lainnya. Selain itu, dengan modal Rp. 100 milyar memungkinkan bank untuk meningkatkan skala usahanya secara efisien maupun memperbaiki ”skill Level” sumber daya manusia. Konsekuensinya bank akan mampu bersaing dengan bank lainnya dari segi efisiensi dan pelayanan (Suyono, 2005).

menjamin keamanan dana pihak ketiga yang terhimpun apabila terjadi kerugian pada bank itu sendiri.

Beberapa teori permodalan bank memberikan pedoman dalam pengambilan keputusan manajemen bank, bahwa standar kecukupan modal hanya diperlukan untuk menjamin keunikan pelayanan bank, melindungi bank dari kegagalan (risiko) serta menjamin keberlanjutan bank. Investor tidak melihat CAR sebagai parameter satu-satunya untuk membeli saham, maka kedua pendapat berbeda diatas dapat diterima sebagai persyaratan teori dalam penelitian ini.

Menurut Lukas (1999) modal adalah sejumlah dana yang ditanamkan kedalam suatu perusahaan oleh para pemiliknya untuk pembentukan suatu badan usaha dan dalam perkembangannya modal tersebut dapat susut karena kerugian ataupun berkembang karena keuntungan yang diperolehnya. Rasio keuangan untuk mengukur permodalan adalah CAR. Modal bagi bank berfungsi sebagai ;

a) Ukuran kemampuan bank tersebut untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan

b) Sumber dana yang diperlukan untuk membiayai kegiatan usahanya

c) Alat pengukur besar kecilnya kekayaan yang dimiliki oleh para pemegang saham

d) Modal yang mencukupi memungkinkan bagi manajemen bank yang bersangkutan untuk bekerja dengan efisiensi.

Penilaian terhadap faktor permodalan meliputi penilaian terhadap komponen sebagai berikut :

a) Kecukupan, komposisi, dan proyeksi permodalan serta kemampuan permodalan bank dalam mengcover asset bermasalah

Modal sendiri adalah total modal yang berasal dari perusahaan (bank) yang terdiri dari modal disetor, laba tak dibagi dan cadangan yang dibentuk bank. Sedangkan ATMR adalah merupakan penjumlahan ATMR aktiva neraca dan ATMR aktiva administratif. ATMR aktiva neraca diperoleh dengan cara mengalihkan nilai nominal aktiva dengan bobot risiko. ATMR aktiva administratif diperoleh dengan cara mengalihkan nilai nominalnya dengan bobot risiko aktiva administrative (Manullang, 2002). Semakin likuid, aktiva risikonya nol dan semakin tidak likuid bobot risikonya 100, sehingga risiko berkisar antara (0 - 100%).

Total aset yang lazim digunakan untuk mengukur ROA sebuah bank adalah jumlah dari asset-asset produktif yang terdiri dari penempatan surat-surat berharga (seperti Sertifikat Bank Indonesia, Surat Berharga Pasar Uang, penempatan dalam saham perusahaan lain, penempatan dalam Call Money atau Money Market), dan penempatan dalam bentuk kredit (kredit konsumtif maupun produktif baik kepada perorangan maupun institusi atau perusahaan). CAR adalah rasio yang digunakan untuk mengukur kemampuan permodalan perusahaan dalam memenuhi kewajiban jangka pendek atau kemampuan perusahaan dalam memenuhi kewajiban jika terjadi likuidasi dan sebagai perbandingan antara modal dengan ATMR. Standar minimum CAR berdasarkan keputusan Bank Indonesia sebesar 8%. Semakin besar rasio CAR semakin kecil kemungkinan suatu bank mengalami kebangkrutan (Sucianty dan Naomi, 2009).

CAR menjadi pedoman bank dalam melakukan ekspansi dibidang perkreditan. Dalam prakteknya perhitungan CAR oleh Bank Indonesia disebut kewajiban penyediaan modal minimum bank (KPMM). Petunjuk mengenai hal ini diatur dasar-dasarnya oleh BI melalui pasal 13 dan 20 pada PBI No.10/15/PBI/2008. Modal bagi bank yang berkator pusat di Indonesia terdiri dari modal inti, modal pelengkap dan modal pelengkap tambahan, setelah menghitung faktor-faktor tertentu yang menjadi pengurang modal.

operasional dan ATMR untuk risiko pasar. ATMR dihitung dari aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administrasi terhadap masing masing-masing pos dalam aktiva diberikan bobot risiko yang besarnya pada kadar risiko yang terkandung pada aktiva itu atau golongan nasabah atau agunan (Dunil, 2005).

Rasio Kecukupan Modal (Capital Adequacy Ratio /CAR) Total Modal Bank

________________________

X 100% ………...……… 1

ATMR

2.5. Hasil Pengembalian Equitas (Return on Equity/ROE)

Menurut Riyadi (2006), Return on Equity (ROE) adalah rasio profitabilitas yang menunjukan perbandingan antara laba (setelah pajak) dengan modal (modal inti) bank. Rasio ini menunjukan % (persentase) yang dapat dihasilkan. Menurut Sambas (2009) ROE adalah rasio yang mengukur kemampuan bank dalam memperoleh keuntungan bersih dikaitkan dengan pembayaran deviden. Semakin besar rasio ini maka makin besar laba bersih bank yang bersangkutan, selanjutnya akan menaikan harga saham bank dan semakin besar pula dividen yang diterima investor. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Menurut ketentuan BI, rasio ROE berkisar antara (5 % -7,50%).

Menurut Berger dalam Kuncoro (2002), bank dalam kegiatan usahanya tidak efisien akan mengakibatkan ketidakmampuan bersaing dalam mengelola dana masyakat maupun dalam penyaluran dana tersebut kepada investor yang membutuhkan modal usaha. Keuntungan maksimum diperoleh apabila adanya efisiensi biaya, penambahan dana yang disalurkan, suku bunga lebih kompetitif, peningkatan pelayanan kepada nasabah serta keamanan dan kesehatan bank meningkat.

Hasil Pengembalian Equitas (Return on Equity/ROE dan BOPO) ROE : Return on Equity =

Laba Bersih

___________________

2.6.Return on Assets (ROA)

Menurut Siamat (2005) Return on Asset (ROA) adalah rasio yang digunakan untuk mengukur keuntungan yang diperoleh bank dari penggunaan aktiva. Semakin besar ROA suatu bank, semakin besar tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank dari segi penggunaan asset. Aset terdiri dari aset produktif dan aset tidak produktif, bila yang dominan aset produktif maka perubahan laba akan tinggi namun bila yang dominan aset tidak produktif perubahan laba akan rendah. Laba yangdiperhitungkan adalah laba setelah pajak atau Earning After Tax (EAT). ROA yang semakin besar menunjukkan kinerja perusahaan semakin baik karena return semakin besar.

Menurut Surat Edaran Bank Indonesia No. 3/30DPNP tanggal 14 Desember 2001, rasio ROA dapat diukur dengan perbandingan antara laba sebelum pajak terhadap total aset (total aktiva). Laba sebelum pajak adalah laba bersih dari kegiatan operasional bank sebelum pajak. Total aset yang digunakan untuk mengukur ROA adalah jumlah keseluruhan dari aset yang dimiliki oleh bank yang bersangkutan. Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik, karena tingkat kembalian (return) semakin besar. Bank Indonesia selaku pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang perolehan dananya sebagian besar berasal dari simpanan masyarakat (Siamat, 2005).

Menurut kriteria Bank Indonesia secara rata-rata bank umum tergolong sehat kalau rasio ROA < 2.

Return on Assets (ROA) Laba Sebelum Pajak

__________________________

X 100% ……… 3

Rata-Rata Total Aktiva 2.7.Loan to Deposit Ratio (LDR)

Menurut Kasmir (2008) Loan to Deposit Ratio (LDR) merupakan rasio untuk mengukur komposisi jumlah kredit yang disalurkan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini, semakin rendah kemampuan likuiditas bank.

Rasio LDR juga merupakan indikator kerawanan dan kemampuan suatu bank apabila kredit yang disalurkan mengalami kegagalan atau bermasalah, maka bank akan mengalami kesulitan untuk mengembalikan dana yang dititipkan oleh masyarakat. Oleh karena itu, pemerintah membatasi rasio antara kredit dibandingkan dengan simpanan masyarakat pada bank yang bersangkutan. Faktor lain yang menyebabkan rendahnya LDR adalah rendahnya tingkat pencairan (credit disbursement) dibandingkan dengan fasilitas pinjaman yang telah disepakati (credit approval). Menurut Kasmir (2008), batas aman LDR menurut peraturan pemerintah adalah 110%. Para praktisi perbankan menyepakati bahwa batas aman dari LDR suatu bank adalah sekitar 85%. Namun batas toleransi berkisar antara 85% - 100% atau batas aman untuk LDR menurut peraturan pemerintah adalah maksimum 110%. Tujuan penting dari perhitungan LDR adalah untuk mengetahui serta menilai sampai berapa jauh bank memiliki kondisi sehat dalam menjalankan operasional atau kegiatan usahanya

Unsur–unsur LDR adalah :

2. Total Deposit adalah dana yang dihimpun oleh bank yang berupa: (1) Giro, yaitu simpanan yang dapat digunakan sebagai alat pembayaran, dan penarikannya dapat dilakukan setiap saat dengan menggunakan cek, sarana pembayaran lainnya, atau dengan pemindah bukuan. (2) Deposito Berjangka, yaitu simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan, (3) Sertifikat deposito, yaitu deposito

berjangka yang bukti penyimpanannya dapat diperdagangkan, (4) Tabungan, yaitu simpanan yang penarikannya hanya dapat dilakukan

menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau alat yang dapat dipersamakan.

Bank harus tetap menjaga LDR apabila memperoleh lDR optimum karena berpengaruh terhadap Earning After Tax (EAT) dan sangat bergantung pada manajemen bank.

Loan to Deposit Ratio (LDR) Total Kredit

________________________________

X 100% ……… 4

Dana Pihak Ketiga

2.8.Net Interest Margin (NIM)

Saat ini perbankan Indonesia secara umum masih sangat mengandalkan Interest Margin yaitu perbedaan antara biaya dana yang harus dikeluarkan bank untuk dana yang berhasil dikumpulkannya dari masyarakat (source of fund) dengan keuntungan bunga yang diperoleh bank dari kegiatan penyaluran dana (Use of Fund) misalnya dari aktiva produktif bank. Interest Margin pun akan tinggi jika biaya dana bank adalah rendah misalnya dengan menekan tingkat suku bunga simpanan, namun keuntungan bank tinggi misalnya dengan tingkat suku bunga pinjaman tinggi. Prilaku penetapan harga jual (tingkat suku bunga rata-rata dari penyaluran dana) yang tinggi dengan menekan biaya produksi (cost of fund) serendah-rendahnya merupakan prilaku bisnis yang bisa diterima untuk lembaga yang profit oriented.

(Automatic Teller Machine atau sering diterjemahkan sebagai Anjungan Tunai Mandiri).

Giro dikelompokkan sebagai demand deposit dan tabungan sebagai saving deposit. Sedangkan deposito berjangka pada awalnya dikelompokkan dalam 5 jenis yaitu: (1) Deposito satu bulan, (2) Deposito tiga bulan, (3) Deposito 6 bulan, (4) Deposito 12 bulan, dan (5) Deposito 24 bulan. Namun sejak 1998 deposito 24 bulan tidak diperkenankan lagi oleh bank sentral. Rasio Net Interest Margin dapat dihitung sebagai berikut (Muljono 1999).

Menurut peraturan BI Nomor 7/2/PBI/2005 tentang penilaian kualitas aktiva bank umum yang dimaksud aktiva produktif adalah penyediaan dana bank untuk memperoleh penghasilan dalam bentuk kredit, surat berharga, penempatan dana antar bank, tagihan Akseptasi, tagihan atas surat berharga yang dibeli dengan perjanjian jual beli, tagihan derivative, penyertaan, transaksi rekening administrasi, serta bentuk penyediaan dana lain yang dapat dipersamakan dengan itu.

Selain menjaga kualitas aktiva produktifnya, untuk menjaga posisi NIM perlu memperhatikan perubahan suku bunga. Dalam mencapai keuntungan maksimal selalu ada risiko yang sepadan, semakin tinggi keuntungannya semakin besar risiko yang dihadapi. Peningkatan keuntungan dalam kaitannya dengan NIM yaitu selisih pendapatan bunga dengan biaya bunga (Januarti dan Indira 2002). Lebih lanjut Sambas (2009), menjelaskan NIM adalah rasio yang digunakan untuk mengukur kemampuan manajemen Bank dalam mengelola aktiva produktifnya. Pendapatan operasional bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Aktiva produktif yang diperhitungkan adalah aktiva produktif yang menghasilkan bunga. Makin besar rasio NIM semakin meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank. Menurut peraturan BI rasio NIM adalah >10%.

Net Interest Margin (NIM) Net Interest Income _________________________

2.9.Biaya Operasional Pendapatan Operasional (BOPO)

Menurut Sambas (2009) Rasio BOPO adalah perbandingan antara biaya operasional dengan pendapatan operasional, digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasi. Riyadi (2006), menambahkan BOPO adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Semakin besar rasio BOPO semakin tidak efisien bank. Selanjutnya Sambas (2009), menjelaskan rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio BOPO berarti semakin efisien biaya operasional yang dikeluarkan bank. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit semakin kecil.

Menurut Peraturan BI, tingkat efisiensi yang cukup baik berkisar antara 94%-96% (kurang dari 100%). Semakin rendah BOPO berarti semakin efisien biaya maka keuntungan yang diperoleh bank semakin besar. Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Sebaliknya, semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Biaya operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya.

efisien bank dalam menjalankan aktifitas usahanya. Bank yang sehat rasio BOPO nya kurang dari 1 sebaliknya bank yang kurang sehat (termasuk BBO dan Take Over) rasio BOPO nya lebih dari 1 Secara matematis (Muljono, 1999).

BOPO : Beban Operasional Terhadap Pendapatan Operasional Biaya Operasional

______________________________

X 100% ……… 6

Pendapatan Operasional

2.10.Konsep EVA (Economic Value Added)

Economic Value Added (EVA) pertama kali diperkenalkan pada tahun 1993 oleh suatu perusahaan konsultan manajemen yaitu Stern Steward & Co, dan telah diadopsi oleh lebih dari 300 klien perusahaan konsultan manajemen tersebut termasuk perusahaan-perusahaan multinasional seperti Coca-Cola dan Simens. Berbeda dengan pengukuran kinerja akuntansi yang tradisional, EVA mencoba mengukur nilai tambah yang dihasilkan suatu perusahaan dengan cara mengurangi beban biaya modal yang timbul sebagai akibat investasi yang dilakukan.

Menurut David & O’Byrne (2001), bahwa EVA mengukur perbedaan, dalam pengertian keuangan antara pengembalian atas modal perusahaan dan biaya modal. EVA mampu menghitung laba ekonomi yang sebenarnya atau True Economic Profit suatu perusahaan pada tahun tertentu dan sangat berbeda jika dibandingkan dengan laba akuntansi.

Menurut Dierks & Patel dalam Kusnan (2007), mendefinisikan EVA sebagai suatu bentuk pengukuran kinerja keuangan dengan mengkombinasikan antara konsep umum pendapatan bersih dengan prinsip-prinsip yang ada pada keuangan modern dimana secara khusus menyatakan bahwa seluruh modal menghasilkan biaya dan pendapatan yang melebihi biaya modal akan menciptakan nilai bagi pemegang saham.

hal, yaitu sebagai berikut (1) Laba bersih yang menggambarkan hasil penciptaan nilai didalam perusahaan (2) Tingkat biaya modal atas ekuitas. Husnan dan Pudjiastuti (2004), mengatakan “EVA menunjukan ukuran yang baik sejauh mana perusahaan telah menambah nilai terhadap para pemilik perusahaan”. Dari definisi yang dikemukakan di atas dapat disimpulkan bahwa :

1. EVA merupakan tujuan untuk meningkatkan nilai (value) dari modal (capital) yang investor atau pemegang saham telah tanamkan dalam operasi usaha. EVA merupakan selisih dari laba operasi bersih setelah pajak (Net Operating Profit After Tax/NOPAT) dikurangi dengan biaya modal (cost of capital)

2. Biaya modal perusahaan merupakan biaya tertimbang modal (Weighted Averaga Cost of Capital) untuk utang dan ekuitas yang digunakan oleh perusahaan.

3. Apabila perusahaan memiliki EVA yang positif, maka dapat dikatakan bahwa manajemen dan perusahaan tersebut telah menciptkan nilai (creating value). Sebaliknya, apabila nilai EVA negatif, dinamakan Destroying Value.

4. Biaya modal dan ekuitas dapat juga diartikan sebagai pengorbanan yang dikeluarkan dalam penciptaan nilai tersebut.

EVA/NITAMI adalah metode manajemen keuangan yang mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercipta manakala perusahaan mampu memenuhi semua biaya operasi dan biaya modal (Tunggal, 2001). EVA merupakan tujuan perusahaan untuk meningkatkan nilai atau value added dari modal yang telah ditanamkan pemegang saham.

yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua upaya operasi (operating cost) dan biaya modal (cost of equity).

Net Operating Profit After Tax (NOPAT)

NOPAT = EAT + Biaya Bunga ……… 7 Invested Capital

Invested Capital = Total utang dan Equitas – Pinjaman Jangka

Pendek Tanpa bunga ………8 Biaya Modal Rata-Rata Tertimbang dengan Pendekatan WeightedAverage Cost of Capital (WACC)

WACC = [ (D*

r

d) (1-Tax)+(E*r

e)] ...95. Perhitungan Capital Charges

Capital Charges = Invested Capital * WACC …………...10 6. Perhitungan Economic Value Added (EVA)

EVA = NOPAT – Capital Charges ………11 Keterangan :

Tingkat Pajak (Tax) : Beban Pajak

_________________________________ X 100 % ...16

Laba Bersih setelah Pajak

Terdapat beberapa manfaat EVA yang diperoleh perusahaan menurut Tunggal (2001), yaitu ; (1) merupakan suatu ukuran kinerja perusahaan yang dapat berdiri sendiri tampa memerlukan ukuran lain baik berupa perbandingan dengan menggunakan industri sejenis, (2) dapat digunakan untuk memprediksi (trend) kondisi keuangan perusahaan, (3) Hasil perhitungan EVA mendorong perusahaan mengalokasikan dana perusahaan untuk investasi dengan biaya modal yang rendah, (4) pengukuran penting untuk menilai perusahaan dalam kondisi financial distress (kondisi bermasalah), (5) menilai perusahaan tidak memperoleh profit diatas required of return maka EVA negatif dan menjadi warning bagi perusahaan ada potensi terjadinya financial distress.

Nilai EVA yang dihasilkan dari perhitungan EVA sangat membantu dalam pertimbangan keputusan manajemen. EVA dapat bernilai positif, negatif dan nol, yang artinya adalah sebagai berikut:

1. EVA > 0 (positif) berarti menambah nilai bisnis perusahaan. Dalam hal ini karyawan berhak mendapat bonus, kreditur berhak mendapat bunga, dan pemegang saham mendapatkan pengembalian yang sama atau lebih dari yang investasi yang ditanamkan pada perusahaan.

2. EVA = 0 berarti secara ekonomis ”impas” karena semua laba digunakan untuk membayar kewajiban kepada penyandang dana baik kreditur maupun pemegang saham, sehingga karyawan dalam hal ini tidak mendapatkan bonus.

pemegang saham tidak mendapatkan pengembalian yang sepadan dengan yang ditanamkan.

2.11. Konsep Market Value Added (MVA)

Menurut Stewarddalam Rahayu dan Mariana (2007) Market Value added (MVA) suatu pengukuran kinerja yang tepat untuk menilai sukses tidaknya perusahaan dalam menciptakan kekayaan bagi pemiliknya. Kekayaan atau pemilik perusahaan (pemegang saham) akan bertambah jika MVA bertambah. Peningkatan MVA dapat dilakukan dengan cara meningkatkan EVA yang merupakan pengukuran internal kinerja operasional tahunan, dengan demikian EVA mempunyai hubungan yang kuat dengan MVA.

Salah satu tolak ukur kinerja adalah nilai tambah pasar (market value added) yang merupakan perbedaan antara nilai pasar perusahaan (termasuk ekuitas dan hutang) dan modal yang diinvestasikan dalam perusahaan. Menurut O’Byrne dan Young (2001) indikator yang digunakan untuk mengukur MVA yaitu :

1. MVA > 0, bernilai positif, perusahaan berhasil meningkatkan nilai modal yang telah diinvestasikan oleh penyandang dana,

2. MVA < 0, bernilai negatif, perusahaan tidak berhasil meningkatkan nilai modal yang telah di investasikan oleh penyandang dana.

Persamaan dari MVA, sebagai berikut :

MVA = (Nilai pasar – Nilai nominal per lembar saham)* Jumlah saham ………..… 17 MVA dapat digunakan untuk menjelaskan return saham secara crossectional sebagai ukuran relatif terhadap penelitian saham. Tiga alasan yang mendasari bahwa MVA dapat digunakan sebagai explanatory terhadap return adalah sebagai berikut (O’Byrne and Young, 2001):

a. MVA adalah proxy untuk risiko yang akan mempengaruhi keseimbangan return yang diharapkan.

akan mencapai pertumbuhan di atas rata-rata di masa mendatang. Perusahaan dapat meningkatkan nilai pasar sahamnya dengan mengembangkan perubahan strategi yang mendukung, misalnya dengan melakukan akuisisi terhadap perusahaan lain.

c. Pasar temporarily memberikan penilaian yang rendah terhadap nilai pasar perusahaan berdampak pada MVA yang rendah. MVA yang rendah seharusnya memperoleh return yang besar di masa mendatang. Nilai MVA yang positif mengindikasikan bahwa perusahaan mampu menciptakan nilai bagi para pemegang saham, sebaliknya MVA yang negatif menandakan bahwa perusahaan tidak mampu menciptakan nilai bagi para pemegang saham.

2.12. Tingkat Pengembalian Harga Saham (Rate of Stock Return)

Menurut Wahyudi (2003) Rate of Stock Retunr (ROSR) yaitu cash flow yang dibayarkan secara periodik kepada pemegang saham (dalam bentuk deviden), (2) Capital gain (loss), yaitu selisih antara harga saham pada saat pembelian dan harga saham pada saat penjualan. Return saham adalah keuntungan yang dinikmati investor atas investasi saham yang dilakukannya dan memiliki dua komponen yaitu currentincome dan capital gain.

ditempatkan sebagai fungsi alat bantu pengambilan keputusan (Jugianto, 2003).

Kinerja suatu saham dapat digunakan sebagai salah satu cara untuk alat pengukur efisiensi perusahaan. Harga saham yang merefleksikan seluruh informasi mengenai perusahaan di masa lalu, sekarang dan yang akan datang, maka kenaikan harga saham dapat dianggap sebagai indikasi perusahaan yang efisien. Pengertian return saham dalam penelitian ini sama dengan capital gain, karena belum ada pembagian dividen, dihitung dengan cara menjumlahkan perubahan harga suatu saham secara bulanan pada periode pengamatan.

Mengetahui adanya perubahan harga saham dapat diketahui dengan menghitung return saham. Return saham merupakan return yang sesungguhnya terjadi pada waktu ke –t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya.

ROSR dapat dihitung dengan menggunakan rumus berikut ini:

Pt – Pt – 1

Rt = ______________________ ... 18

Pt

Dalam hal ini:

Rt = Tingkat pengembalian saham periode t (Return of stock exchange)

Pt = Harga saham pada periode t

Pt-1 = Harga saham pada periode t-1

2.13.Strategi Marketing