SKRIPSI

PENILAIAN KESEHATAN KEUANGAN PERUSAHAAN KONSTRUKSI YANG TERDAFTAR DI BURSA EFEK INDONESIA DENGAN

MENGGUNAKAN ANALISIS RASIO KEUANGAN

OLEH :

EDI OLOAN PUTRA BATUBARA

070503032

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Penilaian Kesehatan Keuangan Perusahaan Konstruksi yang Terdaftar di Bursa Efek Indonesia dengan menggunakan Analisis Rasio Keuangan ” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan,

Yang Membuat Pernyataan,

KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat ALLAH SWT dan shalawat serta salam kepada Baginda Nabi Muhammad SAW atas segala berkah, nikmat, dan petunjuk-Nya yang telah menyertai, dan memberikan kemampuan serta kekuatan kepada penulis sehingga mampu menyelesaikan Skripsi yang berjudul ”Penilaian Kesehatan Keuangan Perusahaan Konstruksi yang Terdaftar di Bursa Efek Indonesia Dengan Menggunakan Analisis Rasio Keuangan”, yang disusun untuk memenuhi salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Karya kecil ini penulis persembahkan kepada kedua orang tua tercinta, Ayahanda Dirwan Batubara S.Pd, dan Ibunda Nur Syamsiah, terima kasih atas do’a dan kasih sayang serta dukungannya kepada penulis.

Penyelesaian skripsi ini dapat terwujud berkat dukungan dan bimbingan dari berbagai pihak. Maka pada kesempatan ini, penulis mengucapkan terima kasih kepada:

1. Bapak Drs. John Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi.

saran dan ilmu, serta dukungan semangat kepada penulis sehingga skripsi ini dapat diselesaikan.

4. Ibu Dra. Salbiah, M.Si, Ak, selaku dosen penguji I dan Ibu Risanty, SE, M.Si, Ak, selaku dosen penguji II yang telah memberikan kritik dan saran kepada penulis.

5. Bapak Drs. Khairuddin Nasution, Abanganda Henry Saputra, kakanda Nur ainun, Lely suryani, terima kasih atas do’a dan dukungannya dalam penulisan skripsi ini

6. Rosalinda Lusiana, terima kasih atas do’a dan dukungannya untuk kesuksesan penulisan skripsi ini. Sahabatku Agustinov dan semua Aks1’07, terima kasih atas do’a dan dukungan serta kerja samanya.

Penulis menyadari masih banyak kekurangan dalam penyusunan skripsi ini. Untuk itu, dengan segala kerendahan hati penulis sangat mengharapkan kritikan dan saran yang membangun bagi kesempurnaan skripsi ini. Semoga skripsi ini bermanfaat bagi kita semua.

Medan, Penulis,

ABSTRAK

Penelitian ini bertujuan untuk menilai kesehatan keuangan Perusahaan Konstruksi yang terdaftar di Bursa Efek Indonesia pada tahun 2008, 2009, dan 2010. Rasio keuangan yang dipakai adalah Current Ratio, Return On Assets, dan

Debt to Equity Ratio.

Data yang digunakan adalah laporan keuangan yang dipublikasikan melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah purvosive sampling. Sampel yang digunakan sebanyak 6 perusahaan konstruksi. Model analisis yang digunakan adalah dengan metode Deskriptif.

tergolong dalam kategori kurang sehat karena nilainya berada dibawah 150%. Return On Asset pada tahun 2008 dan 2009, tergolong dalam kategori kurang sehat karena nilainya berada dibawah 6,5%. Sedangkan pada tahun 2010 tergolong dalam kategori sehat karena nilainya berada diatas 6,5%. Rasio Utang Atas Modal pada tahun 2008, 2009 dan 2010, tergolong dalam kategori kurang sehat karena nilainya berada diatas 130%.

ABSTRACT

This watchfulness aims to evaluate registered construction company's finance well-being at indonesia effect exchange in the year 2008, 2009, and 2010. Finance ratio that worn current ratio, return on assets, and debt to equity ratio.

Data that used financial statement that publicized to pass website www.idx.co.id. sample taking method that used purvosive sampling. sample that used as much as 6 construction company. Analysis model that used with Descriptive method.

the value presents on 6,5%. Debt ratio on capital in the year 2008, 2009 and 2010, belong to in under the way category because the value presents on 130%.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 7

2.1.1. Pengertian dan fungsi konstruksi indonesia ... 7

2.1.1.2. Fungsi Konstruksi Indonesia... 9

2.1.2. Penilaian Kesehatan Perusahaan ... 11

2.1.3. Pengertian Laporan Keuangan ... 12

2.1.4. Jenis Laporan Keuangan ... 15

2.1.5. Rasio Keuangan ……… 15

2.1.6. Analisis Rasio Keuangan ... 16

2.1.7. Jenis-Jenis Rasio Keuangan ... 16

2.1.8. Metode Pendekatan Analisis Rasio Keuangan ... 20

2.1.9. Indikator Kesehatan Keuangan Perusahaan Konstruksi ... 21

2.2. Tinjauan Penelitian Terdahulu ... 25

2.3. Kerangka Konseptual ... 32

BAB III METODE PENELITIAN 3.1. Desain Penelitian ... 34

3.2. Jenis dan Sumber Data ... 34

3.3. Populasi dan Sampel ... 35

3.4. Teknik Pengumpulan Data ... 37

3.5. Teknik Analisis Data ... 37

3.6. Jadwal Penelitian ... 39

BAB IV ANALISIS HASIL PENELITIAN 4.1. Data Penelitian ... 40

4.1.1. Gambaran Umum Perusahaan ... 40

A. PT. Adhi Karya (Persero) Tbk ....………...…….……… 40

C. PT. Total Bangun Persada Tbk ………. 45

D. PT. Wijaya Karya (Persero) Tbk ……….. 45

E. PT. Duta Graha Indah Tbk ……….... 52

F. PT. Surya Semesta Internusa Tbk ………. 53

4.2. Analisis Data Penelitian ……….. 54

A. PT. Adhi Karya (Persero) Tbk ……….. 54

B. PT. Jaya Konstruksi Manggala Pratama Tbk …………... 59

C. PT. Total Bangun Persada Tbk ………. 63

D. PT. Wijaya Karya (Persero) Tbk ……….. 67

E. PT. Duta Graha Indah Tbk ……… 71

F. PT. Surya Semesta Internusa Tbk ……… 75

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 80

5.2. Keterbatasan Penelitian ... 83

5.3. Saran ... 83

DAFTAR PUSTAKA ……….... 84

DAFTAR TABEL

Tabel Judul Halaman

Tabel 2.1 Indikator Kesehatan Keuangan Perusahaan Konstruksi

Menurut Peterson ………. 22

Tabel 2.2 Penelitian Terdahulu ……… 25

Tabel 3.1 Sampel Penelitian ………. 36

DAFTAR GAMBAR

Gambar Judul Halaman

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Data Perusahaan Tahun 2008 ……….………….. 87

Data Perusahaan Tahun 2009 ……….. 88

Data Perusahaan Tahun 2010 ……….. 89

Lampiran 2 Hasil Analisis Rasio Perusahaan Konstruksi tahun 2008 … 90

Hasil Analisis Rasio Perusahaan Konstruksi tahun 2009 ... 91

ABSTRAK

Penelitian ini bertujuan untuk menilai kesehatan keuangan Perusahaan Konstruksi yang terdaftar di Bursa Efek Indonesia pada tahun 2008, 2009, dan 2010. Rasio keuangan yang dipakai adalah Current Ratio, Return On Assets, dan

Debt to Equity Ratio.

Data yang digunakan adalah laporan keuangan yang dipublikasikan melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah purvosive sampling. Sampel yang digunakan sebanyak 6 perusahaan konstruksi. Model analisis yang digunakan adalah dengan metode Deskriptif.

tergolong dalam kategori kurang sehat karena nilainya berada dibawah 150%. Return On Asset pada tahun 2008 dan 2009, tergolong dalam kategori kurang sehat karena nilainya berada dibawah 6,5%. Sedangkan pada tahun 2010 tergolong dalam kategori sehat karena nilainya berada diatas 6,5%. Rasio Utang Atas Modal pada tahun 2008, 2009 dan 2010, tergolong dalam kategori kurang sehat karena nilainya berada diatas 130%.

ABSTRACT

This watchfulness aims to evaluate registered construction company's finance well-being at indonesia effect exchange in the year 2008, 2009, and 2010. Finance ratio that worn current ratio, return on assets, and debt to equity ratio.

Data that used financial statement that publicized to pass website www.idx.co.id. sample taking method that used purvosive sampling. sample that used as much as 6 construction company. Analysis model that used with Descriptive method.

the value presents on 6,5%. Debt ratio on capital in the year 2008, 2009 and 2010, belong to in under the way category because the value presents on 130%.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Tujuan didirikannya suatu perusahaan umumnya adalah untuk memperoleh laba, meningkatkan penjualan, memaksimalkan nilai saham, dan meningkatkan kesejahteraan pemegang saham. Persaingan bisnis yang ketat seiring dengan perkembangan perekonomian mengakibatkan adanya tuntutan bagi perusahaan untuk terus mengembangkan inovasi, memperbaiki kinerjanya, dan melakukan perluasan usaha agar terus dapat bertahan dan bersaing (Admin, 2009:1).

Kemampuan suatu perusahaan untuk dapat bersaing sangat ditentukan oleh kinerja perusahaan itu sendiri. Perusahaan yang tidak mampu bersaing untuk mempertahankan kinerjanya lambat laun akan tergusur dari lingkungan industrinya dan akan mengalami kebangkrutan. Agar kelangsungan hidup suatu perusahaan tetap terjaga, maka pihak manajemen harus dapat mempertahankan atau terlebih lagi memacu peningkatan kinerjanya. Secara umum kinerja suatu perusahaan ditunjukkan dalam laporan keuangan yang di publikasikan (Admin, 2009:1)

Statistik (BPS, 2006a) mencatat adanya pertumbuhan di sektor konstruksi yang mencapai 13,71% per tahun. Tingkat pertumbuhan ini lebih tinggi dari pertumbuhan ekonomi nasional yang mencapai 7,85%. Akan tetapi setelah krisis ekonomi menyerang Indonesia, konstruksi merupakan sektor yang paling merasakan imbas dari krisis ekonomi tersebut dimana sektor konstruksi pada tahun 1998 terpuruk hingga minus 36,4% dan mengalami pertumbuhan yang paling parah dibandingkan sektor ekonomi yang lainnya seperti manufaktur dan pertanian. Dalam kurun waktu tersebut perusahaan-perusahaan jasa konstruksi sangat terpukul pada saat terjadinya krisis ekonomi karena volume pekerjaan konstruksi berkurang drastis, proyek ditangguhkan atau dihentikan sementara oleh pemiliknya dan juga pemilik proyek banyak yang kesulitan melakukan pembayaran kepada kontraktor. Sementara dalam waktu yang bersamaan, kontraktor memiliki kewajiban membayar kepada pihak ketiga, terutama pengusaha golongan ekonomi lemah, disamping harus membayar bunga pinjaman kepada pihak perbankan yang mana pada saat itu suku bunga perbankan melonjak drastis sampai mencapai sekitar 25-26% per tahunnya.

beberapa indikator ekonomi makro seperti yang diuraikan di atas membuka peluang bagi pasar swasta untuk berkembang pada tahun-tahun berikutnya. Seiring dengan pertumbuhan ekonomi nasional, pada saat ini pangsa pasar di sektor konstruksi nasional terus tumbuh hingga kisaran 8,6 % dari PDB nasional, atau setara dengan Rp. 52,3 triliun pada triwulan II 2006 (BPS,2006b).

Namun, dalam hal kelangsungan usaha, industri konstruksi telah terus menerus mengalami relatif tingginya proporsi kegagalan bisnis dibandingkan dengan industri lainnya (Yin, 2006). Menurut (Edum-Fotwe et al, 1996), kegagalan industri konstruksi merupakan penomena global. Sebuah studi baru-baru ini oleh (Enshassi et al, 2006), menunjukkan bahwa ketergantungan pada pinjaman Bank dan pembayaran bunga yang tinggi (yaitu: biaya dan modal) merupakan faktor utama dibalik kegagalan perusahaan kontraktor. Seperti yang disarankan oleh (Edum-Fotwe, 1996), perusahaan konstruksi harus melakukan evaluasi kinerja secara berkala untuk memastikan strategi tepat waktu dan tepat untuk mempertahankan usaha mereka. (Kangari, 1992), menunjukkan bahwa memahami penyebab dan gejala kegagalan bisnis akan membantu mengidentifikasi peringatan awal dari suatu yang akan datang dari krisis keuangan. Menganalisis keuangan informasi yang dapat membantu memberikan jawaban untuk membenarkan kesehatan keuangan perusahaan.

kesehatan dan perkembangan perusahaan. Informasi mengenai kondisi suatu perusahaan dapat digunakan oleh pihak-pihak eksternal untuk mengevaluasi kinerja dalam menerapkan prinsip kehati-hatian, keputusan terhadap ketentuan-ketentuan yang berlaku, dan manajemen resiko.

Kondisi kinerja perusahaan dapat diketahui berdasarkan hasil analisis laporan keuangan. Hasil analisis laporan keuangan yang menunjukkan kinerja perusahaan tersebut dipakai sebagai dasar penentu kebijakan bagi pemilik, menager dan investor. Analisis atas laporan keuangan dan interpretasinya pada hakekatnya adalah untuk mengadakan penilaian atas keadaan keuangan dan potensi atau kemajuan suatu perusahaan melalui laporan keuangan tersebut dan dari laporan keuangan tersebut dapat dilakukan analisis berdasarkan rasio keuangan. Analisis rasio keuangan merupakan alternatif untuk menguji apakah informasi keuangan bermanfaat untuk melakukan klasifikasi atau prediksi terhadap kondisi keuangan suatu perusahaan (Admin, 2009:1).

utang-utangnya. Rasio Profitabilitas digunakan untuk mengetahui kemampuan perusahaan untuk menghasilkan laba selama satu periode tertentu.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian mengenai penilaian tingkat kesehatan perusahaan konstruksi melalui analisis rasio dalam sebuah karya ilmiah yang berbentuk skripsi dengan judul “PENILAIAN KESEHATAN KEUANGAN PERUSAHAAN KONSTRUKSI YANG TERDAFTAR DI BURSA EFEK INDONESIA DENGAN MENGGUNAKAN ANALISIS RASIO KEUANGAN”

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah di uraikan di atas, maka dapat dirumuskan penelitian yang dilakukan adalah: bagaimana penilaian tingkat kesehatan perusahaan konstruksi dengan menggunakan analisis rasio pada perusahaan konstruksi yang terdaftar di Bursa Efek Indonesia tahun periode 2008-2010?

1.3.Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui penilaian tingkat kesehatan perusahaan konstruksi melalui analisis rasio pada perusahaan konstruksi yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

1. Bagi peneliti

Penelitian ini di harapkan dapat meningkatkan dan memperdalam pengetahuan serta pemahaman peneliti tentang penilaian tingkat kesehatan perusahaan konstruksi melalui analisis rasio sehingga diperoleh gambaran yang jelas mengenai kesesuaian antara teori yang ada dengan fakta yang terjadi di lapangan.

2. Bagi perusahaan konstruksi

Penelitian ini di harapkan dapat menjadi masukan bagi perusahaan konstruksi dalam melakukan penilaian tingkat kesehatan perusahaan konstruksi melalui analisis rasio.

3. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Pengertian Dan Fungsi konstruksi Indonesia 2.1.1.1. Pengertian

Pengertian "konstruksi" adalah suatu kegiatan membangun sarana maupun prasarana yang meliputi pembangunan gedung (building construction), pembangunan prasarana sipil (Civil Engineer), dan instalasi mekanikal dan elektrikal (Trianto, 2011:1). Walaupun kegiatan konstruksi dikenal sebagai suatu pekerjaan, tetapi dalam kenyataannya konstruksi merupakan suatu kegiatan yang terdiri dari beberapa pekerjaan lain yang berbeda yang dirangkai menjadi satu unit bangunan, itulah sebabnya ada bidang/sub bidang yang dikenal sebagai klasifikasi.

Dalam melakukan suatu konstruksi biasanya dilakukan sebuah perencanaan terpadu. Hal ini terkait dengan metode penentuan besarnya biaya yang diperlukan, rancangan bangunan, dan efek lain yang akan terjadi saat pelaksanaan konstruksi. Sebuah jadwal perencanaan yang baik, akan menentukan suksesnya sebuah bangunan yang terkait dengan pendanaan, dampak lingkungan, keamanan lingkungan, ketersediaan material, logistik, ketidaknyamanan publik terkait dengan pekerjaan konstruksi, persiapan dokumen tender, dan lain sebagainya (Trianto, 2011:1).

Menurut Undang-undang tentang Jasa konstruksi, "Jasa Konstruksi" adalah layanan jasa konsultansi perencanaan pekerjaan konstruksi, layanan jasa pelaksanaan pekerjaan konstruksi dan layanan jasa konsultansi pengawasan pekerjaan konstruksi. "Pekerjaan Konstruksi" adalah keseluruhan atau sebagian rangkaian kegiatan perencanaan dan pelaksanaan beserta pengawasan yang mencakup pekerjaan arsitektural, sipil, mekanikal, elektrikal dan tata lingkungan masing-masing beserta kelengkapannya untuk mewujudkan suatu bangunan atau bentuk fisik lain (Trianto, 2011:1).

Dari pengertian dalam UUJK tersebut maka dalam masyarakat terbentuklah "Usaha Jasa Konstruksi", yaitu usaha tentang "jasa" atau servis di bidang perencana, pelaksana dan pengawas konstruksi yang semuanya disebut "Penyedia Jasa" yang dulu lebih dikenal dengan bowher atau owner” (Trianto, 2011:1).

pemerintah. Sehingga pengertian utuhnya dari Usaha Jasa Konstruksi adalah salah satu usaha dalam sektor ekonomi yang berhubungan dengan suatu perencanaan atau pelaksanaan dan pengawasan suatu kegiatan konstruksi untuk membentuk suatu bangunan atau bentuk fisik lain yang dalam pelaksanaan penggunaan atau pemanfaatan bangunan tersebut menyangkut kepentingan dan keselamatan masyarakat pemakai/pemanfaat bangunan tersebut, tertib pembangunannya serta kelestarian lingkungan hidup (Trianto, 2011:1).

2.1.1.2. Fungsi konstruksi Indonesia

Konstruksi Indonesia adalah sarana informasi dan komunikasi dunia konstruksi nasional untuk menumbuhkembangkan kepercayaan dan kebanggaan masyarakat terhadap kemampuan pelaku konstruksi nasional dalam menghasilkan produk-produk infrastruktur, meningkatkan kompetensi dan profesionalisme para pelaku konstruksi nasional, serta sebagai ajang promosi dalam rangka membangkitkan investasi dan gairah konstruksi nasional.

kontraktor nasional juga dihadapkan dengan era globalisasi yang ditandai dengan diberlakukannya Asean Free Trade Area (AFTA) pada tahun 2003 yang menyebabkan kontraktor-kontraktor asing dapat dengan bebas ikut bersaing memperebutkan proyek-proyek pada pasar konstruksi di Indonesia. Dengan masuknya kontraktor-kontraktor asing tersebut di tengah belum pulihnya kondisi pasar industri konstruksi saat ini, tentunya akan menyebabkan semakin ketatnya persaingan di antara pelaku bisnis konstruksi di Indonesia (Soemardi, 2011).

kontraktor, dibandingkan dengan beradaptasi untuk keadaan saat ini dan peluang pasar di masa depan. Walaupun hasil penelitian tersebut menyatakan demikian, namun pada kenyataannya kontraktor jasa konstruksi di Indonesia khususnya, sampai saat ini masih tetap eksis. Keadaan tersebut tentunya merupakan suatu hal yang menarik untuk diamati. Menjawab hal tersebut Babiarz (2000), memberi Contoh praktis bagaimana industri konstruksi dapat belajar dari apa yang sudah umum dilakukan di industri produk dan jasa lainnya.

2.1.2. Penilaian kesehatan Perusahaan

Tingkat kesehatan perusahaan diperlukan untuk melihat apakah suatu keuangan dalam suatu perusahaan itu dalam keadaan sehat atau tidak.Hal ini dapat dilakukan dengan membandingkan antara dua elemen yang ada atau disebut dengan rasio. Dengan rasio itu kita dapat mengetahui tingkat rentabilitas, likuiditas dan solvabilitas suatu perusahaan dalam suatu periode tertentu. Peningkatan kinerja harus selalu dikaitkan dengan penerapan prinsip efisiensi. Artinya, dalam upaya menampilkan kinerja yang memuaskan suatu sistem bekerja sedemikian rupa sehingga hasilnya menggunakan sebagai sarana, daya dan dana yang dialokasikan untuk menyelenggarakannya (Sondang, 1996:50).

Perusahaan juga perlu memperhatikan efisiensi operasinya, karena hal tersebut dapat meningkatkan rentabilitas yang mencerminkan kemampuan perusahaan dalam menghasilkan laba. Apabila suatu perusahaan mampu membayar kewajiban jangka pendeknya pada saat jatuh tempo, maka perusahaan tersebut dikatakan mempunyai likuiditas yang baik. Selain itu, solvabilitas juga merupakan faktor penting karena solvabilitas menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang maupun jangka pendeknya, maka jelas bahwa tingkat kesehatan perusahaan perlu diperhatikan demi kelancaran operasinya (Riyanto dalam ari, 2009).

Masyarakat luas pada dasarnya mengukur keberhasilan perusahaan berdasarkan kemampuan yang dilihat dari kinerja manajemen. Salah satu parameter kinerja tersebut adalah laba. Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktivitas atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal. Laporan laba rugi merupakan salah satu laporan keuangan yang melaporkan hasil kegiatan dalam meraih keuntungan untuk periode akuntansi tertentu pada perusahaan (Wahyudin dan Suprihatin dalam ari, 2009).

2.1.3. Pengertian Laporan Keuangan

(Person, 2010), Pengertian laporan keuangan menurut Standar Keuangan:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus informasi tambahan yang berkaitan dengan keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan

Dari pengertian diatas laporan keuangan dibuat sebagai bagian dari proses pelaporan keuangan yang lengkap, dengan tujuan untuk mempertanggung jawabkan tugas-tugas yang dibebankan kepada

Penyusunan laporan keuangan disiapkan mulai dari berbagai sumber data, terdiri dari faktur-faktur, bon-bon, nota kredit, salinan faktur penjualan, laporan bank dan sebagainya. Data yang asli bukan saja digunakan untuk mengisi buku perkiraan, tetapi dapat juga dipakai untuk membuktikan keabsahan transaksi (Person, 2010).

keuangan suatu perusahaan. Pihak-pihak yang berkepentingan tersebut menurut (S. Munawir, 1997:2 ) adalah :

1. Pemilik Perusahaan

Pihak ini sangat berkepentingan untuk mengetahui suatu laporan keuangan perusahaannya, karena dengan melihat laporan keuangannya maka pemilik dapat menilai apakah dia benar-benar dapat menjalankan tugasnya sebagai seorang pemimpin. Kesuksesan ini biasanya dinilai dari laba yang diperoleh oleh perusahaan.

2. Manajer Perusahaan

Setelah mengetahui laporan keuangan, maka manajer dapat menilai kebijakan-kebijakan yang telah dijalankannya, dan jika ada kekurangan bias untuk menyusun sistem kebijaksanaan yang lebih baik lagi.

3. Investor

Laporan keuangan berguna dalam hal keperluan mereka untuk menanamkan modal mereka ke suatu perusahaan.

4. Kreditur dan Banker

Berhubungan dengan pemberian kredit bagi suatu perusahaan. Dengan melihat laporan keuangan mereka bisa mengambil keputusan apakah akan menyetujui atau bahkan menolak pemberian kredit kepada perusahaan yang bersangkutan. 5. Pemerintah

2.1.4. Jenis Laporan Keuangan

Menurut (Ridho, 2010), Laporan keuangan sebenarnya banyak, namun laporan keuangan utama menurut PSAK hanya ada tiga, yaitu:

1. Neraca, yaitu yang menggambarkan posisi keuangan perusahaan pada suatu tanggal tertentu

2. Laporan rugi/laba yang menggambatkan jumlah hasil, biaya dan laba atau rugi perusahaan pada suatu periode tertentu

3. Laporan arus kas yang menggambarkan aliran sumber dana dan pengeluaran kas perusahaan pada suatu periode tertentu

2.1.5. Rasio keuangan

Rasio keuangan adalah perbandingan antara dua elemen laporan keuangan yang menunjukkan suatu indikator kesehatan keuangan pada waktu tertentu (Erich A Helfert, 1996 : 87). Rasio merupakan alat yang digunakan dalam artian relative

maupun absolute untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lain dari suatu laporan keuangan (Syafaruddin Alwi, 1994:107). Pengertian lain tentang rasio keuangan menurut (Bambang Riyanto, 2001:329) adalah rasio merupakan alat yang dinyatakan dalam arithmaticalterm

yang dapat dipergunakan untuk menjelaskan hubungan antara dua macam data finansial.

mengetahui kinerja suatu perusahaan dengan melihat kemampuan perusahaan dalam membayar hutang-hutangnya (Dennis, 2006).

2.1.6. Analisis Rasio Keuangan

Analisa rasio keuangan adalah perbandingan antara dua/kelompok data laporan keuangan dalam satu periode tertentu, data tersebut bisa antar data dari neraca dan data laporan laba rugi. Tujuannya adalah memberi gambaran kelemahan dan kemampuan finansial perusahaan dari tahun ketahun (Rahmad, 2011:1).

(Dennis, 2006) menyatakan bahwa analisis rasio keuangan merupakan metode yang paling baik digunakan untuk memperoleh gambaran kondisi keuangan perusahaan secara keseluruhan. Menurut (Usman, 2003), analisis ini berguna sebagai analisis intern bagi manajemen perusahaan untuk mengetahui hasil keuangan yang telah dicapai guna perencanaan yang akan datang dan juga untuk analisis intern bagi kreditur dan investor untuk menentukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan.

2.1.7. Jenis-jenis Rasio Keuangan

1) Rasio Likuiditas

Rasio ini menunjukkan kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendeknya (kurang dari satu tahun). Menurut Munawir (2004), rasio likuiditas dapat dibagi menjadi tiga:

a. Current Ratio (CR) yaitu perbandingan antara aktiva lancar dan hutang lancar

b. Quick Ratio (QR) yaitu perbandingan antara aktiva lancar dikurangi persediaan terhadap hutang lancar.

c. Working Capital to Total Asset (WCTA) yaitu perbandingan antara aktiva lancar dikurangi hutang lancar terhadap jumlah aktiva.

2) Rasio Solvabilitas/Leverage

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Rasio ini dapat diproksikan dengan (Ang, 1997, Mahfoedz, 1994 dan Ediningsih, 2004):

a. Debt Ratio (DR) yaitu perbandingan antara total hutang dengan total asset b. Debt to Equity Ratio (DER) yaitu perbandingan antara jumlah hutang

lancar dan hutang jangka panjang terhadap modal sendiri

c. Long Term Debt to Equity Ratio (LTDER) yaitu perbandingan antara hutang jangka panjang dengan modal sendiri.

e. Current Liability to Inventory (CLI) yaitu perbandingan antara hutang lancar terhadap persediaan.

f. Operating Income to Total Liability (OITL) yaitu perbandingan antara laba operasi sebelum bunga dan pajak (hasil pengurangan dari penjualan bersih dikurangi harga pokok penjualan dan biaya operasi) terhadap total hutang.

3) Rasio Aktivitas

Menurut Ang (1997) rasio ini menunjukkan kemampuan serta efisiensi perusahaan dalam memanfaatkan aktiva yang dimilikinya atau perputaran (turnover) dari aktiva-aktiva. Rasio aktivitas dapat diproksikan dengan:

a. Total Asset Turnover (TAT) yaitu perbandingan antara penjualan bersih dengan jumlah aktiva

b. Inventory Turnover (IT) yaitu perbandingan antara harga pokok penjualan dengan persediaan rata-rata

c. Average Collection Period (ACP) yaitu perbandingan antara piutang rata-rata dikalikan 360 dibanding dengan penjualan kredit.

d. Working Capital Turnover (WCT) yaitu perbandingan antara penjualan bersih terhadap modal kerja.

4) Rasio Profitabilitas

aktivanya, efisiensi ini dikaitkan dengan penjualan yang berhasil diciptakan. Rasio profitabilitas dapat diproksikan dengan:

a. Net Profit Margin (NPM) yaitu perbandingan antara laba bersih setelah pajak (NIAT) terhadap total penjualannya.

b. Gross Profit Margin (GPM) yaitu perbandingan antara laba kotor terhadap penjualan bersih.

c. Return on Asset (ROA) yaitu perbandingan antara laba setelah pajak dengan jumlah aktiva.

d. Return on Equity (ROE) yaitu perbandingan antara laba setelah pajak terhadap modal sendiri.

Dalam Penelitian ini Jenis-jenis Rasio Keuangan yang digunakan adalah:

1. Rasio Likuiditas

Rasio likuiditas yang digunakan dalam penelitian ini adalah Current Ratio (CR). Current Ratio (CR) merupakan salah satu ratio financial yang sering digunakan. Tingkat Current Ratio (CR) dapat ditentukan dengan jalan membandingkan antara Current Asset dengan Current Liabilities.

2. Rasio Solvabilitas/Leverage

Rasio Solvabilitas/Leverage yang digunakan dalam penelitian ini adalah

modal pemiliknya. Untuk keamanan pihak luar Rasio terbaik jika jumlah modal lebih besar dari jumlah utang.

Debt to Equity Ratio =

3. Rasio Profitabilitas

Rasio Profitabilitas yang digunakan dalam penelitian ini adalah Return On Assets (ROA). Return On Assets (ROA) adalah rasio yang menunjukkan kemampuan dari keseluruhan aktiva yang ada dan yang digunakan untuk menghasilkan keuntungan. Return On Assets (ROA) memperhitungkan bagaimana kemampuan manajemen memperoleh profitabilitasnya dan manejerial efisiensi secara menyeluruh. Rasio Return On Assets (ROA)

digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan secara keseluruhan, semakin besar Return On Assets (ROA)

semakin besar pula tingkat keuntungan dan semakin baik pula posisi keuangan perusahaan dari segi penggunaan aktiva. Rasio Return On Assets (ROA) dapat di hitung dengan:

Return On Assets =

2.1.8. Metode Pendekatan Analisis Rasio Keuangan

bersamaan. Dengan cara ini dapat diketahui apakah perusahaan yang bersangkutan berada di atas, berada pada rata-rata, atau berada dibawah rata-rata industri.

2. Pendekatan Runtut Waktu (Time Series Analysis) Yaitu cara mengevaluasi dengan jalan membandingkan rasio-rasio finansial perusahaan dari satu periode ke periode lainnya. Dengan membandingkan antara rasio yang dicapai saat ini dengan rasio-rasio dimasa lalu yang dapat memperlihatkan apakah perusahaan mengalami kemajuan atau kemunduran. Perkembangan perusahaan terlihat pada kecenderungan trend dari tahun ke tahunnya, dan dengan melihat perkembangan ini perusahaan akan dapat membuat rencana untuk masa depannya

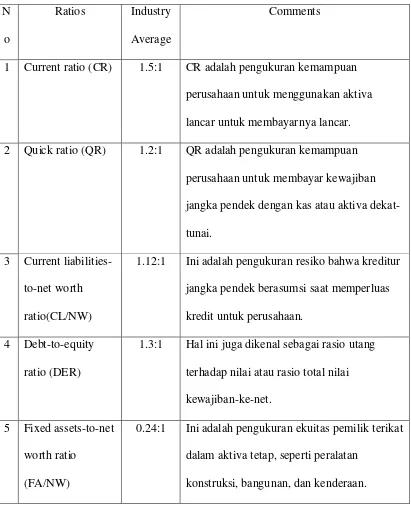

2.1.9. Indikator kesehatan keuangan Perusahaan Konstruksi

Tabel 2.1

Indikator kesehatan keuangan Perusahaan Konstruksi menurut Peterson

N o

Ratios Industry Average

Comments

1 Current ratio (CR) 1.5:1 CR adalah pengukuran kemampuan perusahaan untuk menggunakan aktiva lancar untuk membayarnya lancar. 2 Quick ratio (QR) 1.2:1 QR adalah pengukuran kemampuan

perusahaan untuk membayar kewajiban jangka pendek dengan kas atau aktiva dekat-tunai.

3 Current liabilities-to-net worth ratio(CL/NW)

1.12:1 Ini adalah pengukuran resiko bahwa kreditur jangka pendek berasumsi saat memperluas kredit untuk perusahaan.

4 Debt-to-equity ratio (DER)

1.3:1 Hal ini juga dikenal sebagai rasio utang terhadap nilai atau rasio total nilai kewajiban-ke-net.

5 Fixed assets-to-net worth ratio

(FA/NW)

0.24:1 Ini adalah pengukuran ekuitas pemilik terikat dalam aktiva tetap, seperti peralatan

6 Current Assets-to-total assets ratio (CA/TA)

- Ini adalah pengukuran likuiditas aset perusahaan konstruksi itu. A perusahaan debgan rasio yang tinggi akan memiliki mayoritas aset dalam bentuk arus dan dilikuidasi aset.

7 Collection period (CP)

48 days CP adalah pengukuran rata-rata waktu yang diperlukan perusahaan untuk

mengumpulkannya Rekening piutang. CP adalah juga ukuran berapa lama modal perusahaan digunakan untuk membiayai proyek konstruksi klien-nya.

8 Average age of accounts payable (AAAP)

45 days 45 hari-ini merupakan waktu rata-rata sebuah perusahaan yang diperlukan untuk membayar tagihan tersebut. Ini adalah ukuran seberapa luas perusahaan menggunakan pembiayaan perdagangan.

9 Assets-to-revenue ratio (ARR)

29% Ini adalah pengukuran efisiensi perusahaan dalam mempergunakan aset. Hal ini juga dikenal sebagai aset-rasio-penjualan. 10 Working capital

tums (WCT)

Sumber: (Peterson, 2005) 11 Accounts

payable-to-revenue ratio (APRR)

7.9% Ini adalah pengukuran sejauh mana perusahaan menggunakan pemasok dan subkontraktor sebagai sumber dana. 12 Gross profit

margin (GPM)

17% 17% - Marjin laba kotor adalah persentase dari pendapatan yang tersisa setelah membayar konstruksi dan biaya peralatan. 13 General overhead

ratio (GOR)

Less than 10%

Ini adalah persentase dari pendapatan digunakan untuk membayar biaya overhead umum atau biaya administrasi.

14 After tax profit margin (ATPM)

2.2% Ini adalah persentase dari pendapatan

dikonversi menjadi laba setelah pengurangan pajak.

15 Return on assets (ROA)

6.5% Ini adalah pengukuran efisiensi dari sebuah perusahaan konstruksi dalam memanfaatkan aset.

16 Return on equity (ROE)

16.7% Hal ini juga disebut sebagai pengembalian investasi bagi pemegang saham.

17 Degree of fixed asset newness (DFAN)

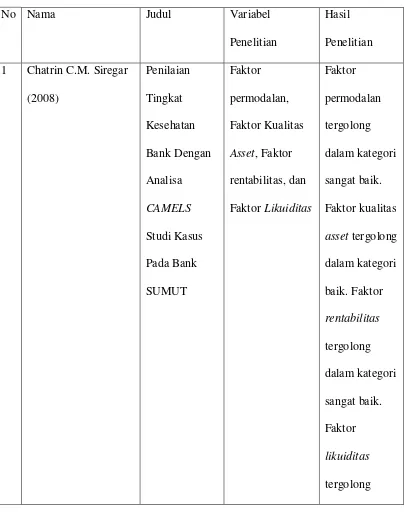

2.2. Tinjauan Penelitian Terdahulu

Tabel 2.2

Penelitian Terdahulu

No Nama Judul Variabel

Penelitian

Hasil Penelitian 1 Chatrin C.M. Siregar

(2008) Penilaian Tingkat Kesehatan Bank Dengan Analisa CAMELS Studi Kasus Pada Bank SUMUT Faktor permodalan, Faktor Kualitas

Asset, Faktor rentabilitas, dan Faktor Likuiditas

Faktor permodalan tergolong dalam kategori sangat baik. Faktor kualitas

dalam kategori sangat baik. 2 Luciana Spica

Almilia dan Winny Herdiningtyas (2005) Analisis Rasio CAMEL Terhadap Prediksi Kondisi bermasalah Pada Lembaga Perbankan Periode 2000-2002 CAR,ATTM,APB, NPL,PPAP, terhadap Aktiva Produktif, Pemenuhan PPAP, ROA,ROI,NIM,

BOPO, LDR ( sampel penelitian terdiri dari 16 Bank Sehat. 2 bank yang mengalami kebangkrutan dan 6 bank yang mengalami kondisi kesulitan keuangan). Rasio yang memilki perbedaan yang signifikan antara bank-bank kategori bermasalah dan tidak bermasalah periode 2000-2002 adalah CAR, APB, NPL, PPAP, ROA, NIM, BOPO,

dimana CAR

APB,ROA dan

NIM

mempunyai pengaruh yang negative dan tidak

signifikan,

NPL dan

PPAP

berpengaruh positif dan tidak signifikan, sedangkan

BOPO

berpengaruh signifikan dan positif

3 Tabita Juliana Sitinjak(2008)

Analisis Rasio Keuangan Dalam Memprediksi

Working Capital

to Total Assets,

Retained

Earning to Total

Rasio altman

Kesehatan Perusahaan Perbankan di Indonesia Periode 2001-2003 assets, Earning Before interst

and taxes to total

assets, market

value of equity to

book value of

total debt, dan

sales to total

assets

terhadap prediksi kesehatan bank yaitu rasi Earning before

interest taxes /

total assets, dan yang mempunyai pengaruh secara negative terhadap prediksi kondisi kesehatan adalah rasio working

capital / total

assets,

retained

earning / total

value of

equity/ book

value of total

assets, dan

sales/ total

assets

4 Syahputera Pane Ade (2010) Penilaian Tingkat Kesehatan Bank melalui Analisis Ratio pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia

Loan to Defosit

Ratio, Capital

Adequacy Ratio,

Return on Assets,

dan Rasio BOPO

dilihat dari rasio

Profitabilitas

ada perbedaan tingkat

kesehatan Bank antara Bank pemerintah dan Bank Swasta Nasional

Sumber: (Diolah Oleh Peneliti, 2011)

1. Penelitian yang dilakukan oleh (Chatrin, 2008) mengenai penelitian tingkat kesehatan Bank dengan analisa CAMELS Studi Kasus pada Bank SUMUT. Penelitian ini menyimpulkan bahwa faktor pemodalan, faktor

Rentabilitas, faktor Likuiditas tergolong dalam kategori sangat baik dan faktor kualitas asset tergolong dalam kategri baik terhadap kesehatan Bank dengan analisa CAMELS Studi kasus pada Bank SUMUT.

Pada Lembaga Perbankan Periode 2000-2002. Dan penelitian ini menggunakan Variable CAR, ATTM, APB, NPL, PPAP, terhadap Aktiva Produktif, Pemenuhan PPAP, ROA, ROI, NIM, BOPO, LDR (sampel penelitian terdiri dari 16 Bank Sehat. 2 Bank yang mengalami kebangkrutan dan 6 Bank yang mengalami kondisi kesulitan keuangan). Penelitian ini menyimpulkan bahwa Rasio yang memilki perbedaan yang signifikan antara Bank-Bank kategori bermasalah dan tidak bermasalah periode 2000-2002 adalah CAR, APB, NPL, PPAP, ROA, NIM, BOPO,

dimana CAR mempunyai pengaruh yang negatif dan signifikan, APB, ROA

dan NIM mempunyai pengaruh yang negatif dan tidak signifikan, NPL dan

PPAP berpengaruh positif dan tidak signifikan, sedangkan BOPO

berpengaruh signifikan dan positif.

3. Penelitian yang dilakukan oleh (Juliana, 2008) mengenai Analisis Rasio Keuangan Dalam Memprediksi Kesehatan Perusahaan Perbankan di Indonesia Periode 2001-2003. Penelitian ini menggunakan Variable Working Capital to Total Assets, Retained Earning to Total assets,

Earning Before interst and taxes to total assets, market value of equity to

retained earning / total assets, market value of equity/ book value of total

assets, dan sales/ total assets.

4. Penelitian yang dilakukan oleh (Ade, 2010) mengenai Penilaian Tingkat Kesehatan Bank melalui Analisis Ratio pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesi. Penelitian ini menggunakan variable Loan to Defosit Ratio, Capital Adequacy Ratio, Return on Assets, dan

Rasio BOPO. Penelitian ini menyimpulkan bahwa Tidak terdapat perbedaan tingkat kesehatan Bank, baik Bank Pemerintah maupun Bank swasta nasional apabila dilihat dari rasio Likuiditas, Solvabilitas. Namun apabila dilihat dari rasio Profitabilitas ada perbedaan tingkat kesehatan Bank antara Bank pemerintah dan Bank Swasta Nasional.

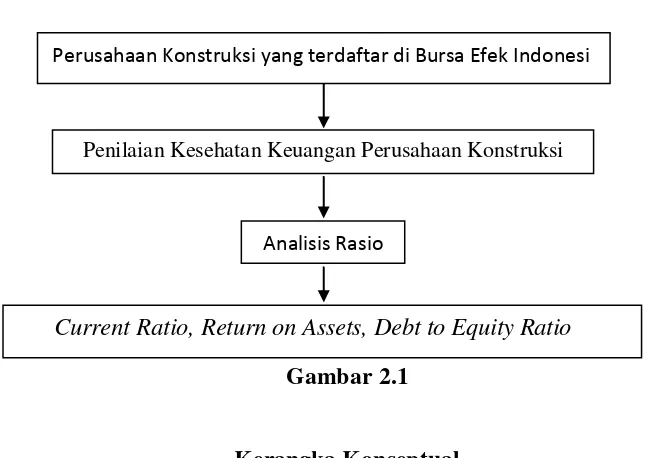

2.3. Kerangka Konseptual

Kerangka konseptual penelitian merupakan sintesis atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar

variable yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis dalam penelitian berbentuk kualitatif,

Gambar 2.1

Kerangka Konseptual

Dalam penelitian ini akan dibahas masalah penilaian kesehatan keuangan perusahaan Konstruksi melalui analisis rasio. Rasio yang digunakan dalam penelitian ini meliputi Rasio likuiditas, Solvabilitas, dan Rasio Profitabilitas. Rasio Likuiditas yang digunakan dalam penelitian ini adalah Current Assets. Rasio Solvabilitas yang digunakan dalam penelitian ini adalah Debt to Equity Ratio. Rasio Profitabilitas yang digunakan dalam penelitin ini adalah Rasio

Return on Assets.

Perusahaan Konstruksi yang terdaftar di Bursa Efek Indonesi

Penilaian Kesehatan Keuangan Perusahaan Konstruksi

Analisis Rasio

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Desain penelitian yang digunakan adalah Studi Deskriptif (Descriptive Study) yaitu Penelitia terhadap Fenomena atau populasi tertentu yang diperoleh oleh peneliti dari subyek berupa individu, organisasional, industri atau perspektif yang lain (Erlina, 2008:20).

Studi deskriptif menjelaskan karakteristik suatu fenomena yang dapat di gunakan sebagai dasar pembuatan keputusan untuk memecahkan masalah-masalah bisnis (Indriantoro, dkk , 1999:88)

3.2. Jenis dan Sumber Data

Jenis data yang di kumpulkan adalah data Sekunder,yaitu data yang telah dikumpulkan oleh lembaga pengumpul data dan di publikasikan kepada masyarakat pengguna data (Erlina, 2008:24).

3.3. Populasi Dan Sampel 3.3.1. Populasi Penelitian

Populasi penelitian ini adalah Perusahaan-perusahaan Konstruksi yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2010 yang berjumlah 12 perusahaan.

3.3.2. Sampel Penelitian

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Menurut (Erlina, 2008:80), secara umum ada dua metode pengambilan sampel yang digunakan, yaitu:

a. Probability Sampling, metode penganbilan sampel dimana setiap elemen populasi mempunyai peluang atau kemungkinan yang sama untuk terpilih sebagai sampel. Metode ini di bedakan atas:

1. Simple random sampling

2. Complex random sampling

b. Non Probability Sampling, Metode pengambilan sampel dimana elemen populasi tidak mempunyai kemungkinan atau peluang untuk terpilih menjadi sampel penelitian. Metode ini terdiri atas:

2. Purpusive Sampling, yaitu pengambilan sampel berdasarkan criteria tertentu

3. Judgement Sampling, yaitu penganbilan sampel berdasarkan suatu kriteria tertentu.

Sampel yang digunakan peneliti ini ditentukan dengan menggunakan teknik purposive sampling. Adapun yang menjadi criteria dalam pengambilan sampel penelitian adalah sebagai berikut:

1. Perusahaan Konstruksi yang terdaftar di Bursa Efek Indonesia tahun 2008-2010.

2. Perusahaan tersebut melaporkan laporan keuangan yang sudah di audit tahun 2008-2010.

[image:58.595.108.538.553.733.2]3. Perusahaan tersebut memiliki laba positif tahun 2008-2010.

Tabel 3.1

Sampel Penelitian

No Kode Nama Perusahaaan Kriteria

1 2 3 S 1 2 3 4 ADHI JKON TOTL WIKA

PT. Adhi Karya (Persero) Tbk

PT. Jaya Konstruksi Manggala Pratama Tbk PT. Total Bangun Persada Tbk

PT. Wijaya Karya (Persero) Tbk

5 6 7 8 9 10 11 12 DGIK SSI TRUB BKTU DEWA PTRA INDY ELSA

PT. Duta Graha Indah Tbk PT. Surya Semesta Internusa Tbk

PT. Truba Alam Manunggal Engineering Tbk PT. Bukaka Teknik Utama Tbk

PT. Darma Henwa Tbk PT. Petrosea Tbk PT. Indika Energy Tbk PT. Elnusa Tbk

√ √ x x x x x x √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ 5 6 --

Sumber: (Diolah Oleh Peneliti, 2011)

3.4. Teknik Pengumpulan Data

Data dikumpulkan melalui dua tahap:

1. Study pustaka yang mencari literature yang berhubungan dengan penelitian yang akan dilakukan.

2. Mengumpulkan data dengan mendownload data dari situs Bursa Efek Indonsia

3.5. Teknik Analisis Data

disusun, di interpretasikan, di analisis sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi. Rasio keuangan yang digunakan meliputi rasio Likuiditas (Current Ratio), rasio Solvabilitas (Debt to Equity Ratio), rasio Profitabilitas ( Return On Assets).

a. Current Ratio merupakan salah satu ratio financial yang sering digunakan. Tingkat Current Ratio dapat ditentukan dengan jalan membandingkan antara Current Asset dengan Current Liabilities.

× 100%

b. Return On Assets adalah rasio yang menunjukkan kemampuan dari keseluruhan aktiva yang ada dan yang digunakan untuk menghasilkan keuntungan. Return On Assets memperhitungkan bagaimana kemampuan manajemen memperoleh profitabilitasnya dan manejerial efisiensi secara menyeluruh. Rasio Return On Assets digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan secara keseluruhan, semakin besar Return On Assets semakin besar pula tingkat keuntungan dan semakin baik pula posisi keungan perusahaan dari segi penggunaan aktiva. Rasio Return On Assets dapat di hitung dengan:

Return On Asset =

pemiliknya. Untuk keamanan pihak luar Rasio terbaik jika jumlah modal lebih besar dari jumlah utang.

Debt to Equity Ratio = × 100%

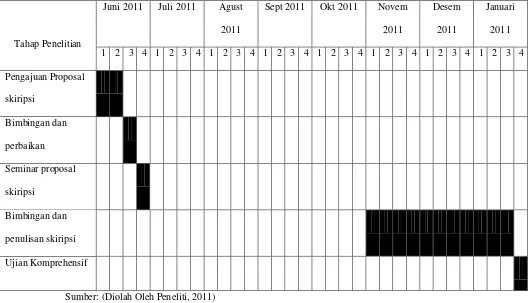

3.6. Jadwal Penelitian

[image:61.595.48.577.388.691.2]Adapun jadwal penelitian yang direncanakan adalah sebagai berikut:

Tabel 3.2

Jadwal Penelitian

Sumber: (Diolah Oleh Peneliti, 2011) Tahap Penelitian

Juni 2011 Juli 2011 Agust

2011

Sept 2011 Okt 2011 Novem

2011

Desem

2011

Januari

2011

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan Proposal

skiripsi

Bimbingan dan

perbaikan

Seminar proposal

skiripsi

Bimbingan dan

penulisan skiripsi

BAB IV

ANALISIS HASIL PENELITIAN

4.1. Data Penelitian

4.1.1. Gambaran Umum Perusahaan A. PT. Adhi Karya (Persero) Tbk.

Kiprah ADHI dimulai sejak 11 Maret 1960 saat Menteri Pekerjaan Umum menetapkan Architecten-Ingenicure-en Annnemersbedrijf “Associatie Selle en de Bruyn, Reyerse en de Vries N.V.” (Associatie N.V.), salah satu perusahaan milik Belanda yang dinasionalisasi, menjadi PN Adhi Karya. Nasionalisasi ini ditujukan untuk memacu pembangunan infrastruktur di Indonesia. Status ADHI berubah menjadi sebuah Perseroan Terbatas pada tanggal 1 Juni 1974 dan telah mendapatkan pengesahan dari Menteri Kehakiman. ADHI 100% dimiliki oleh Negara Republik Indonesia sampai pada akhir tahun 2003 saat Negara Republik Indonesia melalui Menteri Negara BUMN, selaku Kuasa Pemegang Saham, melepas 49% kepemilikannya atas saham ADHI untuk ditawarkan kepada masyarakat melalui Initial Public Offering (IPO). Keputusan tersebut diikuti oleh pendaftaran saham ADHI di Bursa Efek Jakarta (sekarang BEI) yang sekaligus menjadikan ADHI sebagai BUMN konstruksi pertama yang terdaftar pada bursa.

business dan bidang investasi sebagai expanded businessnya. Namun demikian, jasa konstruksi tetap menjadi core business ADHI. Dalam mengembangkan bisnisnya, ADHI selalu membatasi area pengembangannya disesuaikan dengan kemampuan sumber daya yang dimiliki. Hal ini dilakukan agar komitmen untuk selalu memberikan kualitas pelayanan terbaik dapat dipertahankan. Dalam kegiatan operasionalnya. ADHI didukung oleh sembilan divisi yang tersebar di seluruh Indonesia dan Luar Negeri. Dimana beberapa divisi diarahkan sebagai divisi spesialis, yaitu spesialis gedung, spesialis infrastruktur dengan teknologi tinggi, dan spesialis EPC.

ADHI mengelompokkan proyek-proyek Jasa Konstruksi menjadi dua kelompok, yaitu:

1. Proyek Infrastruktur

Terdiri dari proyek-proyek infrastruktur seperti jalan dan jembatan, pengairan, pembangkit listrik, pelabuhan, dan lain-lain.

2. Proyek Bangunan

induk, otomatisasi bangunan, pembangkit listrik, tata udara dan tata suara, radio, telekomunikasi, dan instrumentasi serta pemipaan.

EPC, yang merupakan extended business ADHI, adalah perpanjangan bisnis jasa konstruksi yang dipilih karena bisnis ini masih sangat berkaitan dengan

core business Perseroan. Kompetensi ADHI di bidang jasa konstruksi merupakan modal kekuatan yang positif untuk memenangkan proyek EPC. Mengingat kompetensi dan sumber daya yang dimiliki Perseroan, ADHI membatasi pekerjaan EPC yang diambil hanya pada pembangunan pembangkit listrik dan oil & gas. Begitu juga dengan wilayah operasinya, Divisi EPC dibatasi hanya beroperasi di wilayah Indonesia. Kebijakan ini ditetapkan mengingat bisnis merupakan bisnis baru bagi ADHI, walaupun sebenarnya proyek EPC menawarkan margin keuntungan yang relatif lebih besar dibandingkan dengan jasa konstruksi.

B. PT. Jaya Konstruksi Manggala Pratama Tbk.

PT Jaya Konstruksi Manggala Pratama Tbk didirikan pada tanggal 23 Desember 1982 sesuai dengan Akta Notaris Hobropoerwanto, SH, No.45 tahun 1982, yang telah diubah dengan akta No.21 tanggal 20 Mei 1983 dari Notaris yang sama dan telah diumumkan dalam Berita Negara No. 96 tanggal 2 Desember 1983, Tambahan No.1031. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta No.109 tanggal 9 Juni 2009 dari Notaris Aulia Taufani, SH, pengganti dari Sutjipto, SH, M.Kn. di Jakarta. Perubahan anggaran dasar ini telah mendapatkan pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Keputusan No. AHU-40770.AH.01.02.Tahun 2009, tanggal 21 Agustus 2009. Sesuai dengan pasal 3 anggaran dasar Perusahaan, maksud dan tujuan perusahaan adalah berusaha dalam bidang pembangunan, perdagangan, perindustrian dan jasa. Secara garis besar ruang lingkup kegiatan usaha Perusahaan untuk mencapai maksud dan tujuan tersebut adalah sebagai berikut :

a. Menjalankan usaha-usaha di bidang pembangunan, yang meliputi bertindak sebagai pengembang pemborong pada umumnya (general contractor) pemasangan komponen bangunan (berat/heavy-lifting)

pembangunan lapangan golf penyelenggaraan proyek jalan tol konstruksi sinyal dan telekomunikasi kereta api, usaha penunjang ketenagalistrikan.

b. Menjalankan usaha-usaha di bidang perdagangan, yang meliputi : ekspor dan impor perdagangan besar lokal distributor, agen dan sebagai perwakilan dari badan-badan perusahaan-perusahaan.

c. Menjalankan usaha-usaha di bidang perindustrian : industri manufakturing dan fabrikasi; industri beton; industri peralatan pengolahan air bersih dan limbah industri material bangunan industri aspal industri plat cetak.

d. Menjalankan usaha-usaha di bidang jasa yang meliputi jasa penjernihan dan pengolahan air bersih dan limbah, termasuk melakukan investasi dan pembangunan instalasi air bersih, limbah dan sampah. Perusahaan beralamat di Kantor Taman Bintaro Jaya Gedung B, Jalan Bintaro Raya, Jakarta. Perusahaan tergabung dalam kelompok usaha Jaya dan mulai beroperasi secara komersial sejak tahun 1982.

saham. Saham Perusahaan tersebut telah diperdagangkan di Bursa Efek Indonesia (BEI) mulai tanggal 4 Desember 2007.

C. PT. Total Bangun persada Tbk.

PT Total Bangun Persada Tbk, didirikan dengan nama PT Tjahja Rimba Kentjana tanggal 4 September, 1970 berdasarkan Akta Pendirian Nomor 3 Tahun

Henk Limanow (Liem Toeng Kie), Notaris di Jakarta. Akta Pendirian ini disetujui oleh Menteri Kehakiman Republik Indonesia berdasarkan Surat Keputusan No JA.5/3.8/18 tanggal 27 Maret, 1971 dan diumumkan dalam Berita Negara No 43, tanggal 28 , 1971, Tambahan No 244. Berdasarkan Akta No 29 tanggal 24 Juli, 1981 dibuat di hadapan Hobropoerwanto, Notaris di Jakarta, nama Perseroan diubah dari PT Tjahja Republik Indonesia dalam Surat Keputusan No YA5/501/23 tanggal nya 4 November, 1981 dan diumumkan dalam Berita Negara No 34 tanggal 27 April, 1982, Tambahan No 499. Ruang lingkup kegiatan Perusahaan terutama bergerak dalam konstruksi dan lainnya yang terkait layanan. Dengan pengalaman lebih dari 38 tahun, Perusahaan terkenal di industri untuk mengembangkan kualitas perkembangan properti tinggi di seluruh Indonesia. Perusahaan berkedudukan di Jl. Letjen S. Parman., Kav. 106 Tomang, Jakarta Barat, 11440, Indonesia.

D. PT. Wijaya Karya (Persero) Tbk.

PT Wijaya Karya (Persero) Tbk (WIKA) adalah salah satu perusahaan

negeri. Struktur permodalan yang kuat sangat mendukung WIKA dalam meluaskan operasinya ke luar negeri dan terus mengembangkan Engineering Procurement and Construction (EPC), serta berinvestasi dan mengembangkan sejumlah proyek infrastruktur, khususnya proyek-proyek yang menjadi program pemerintah terkait dengan Anggaran Pendapatan dan Belanja Negara (APBN) maupun Anggaran Pendapatan dan Belanja Daerah (APBD). Karena peraturan pemerintah yang mengharuskan BUMN kembali kebisnis intinya. Maka usaha usaha di luar konstruksi dipecah menjadi anak perusahaan, yaitu :

1.

dihasilkan pada waktu yang tepat dan diprediksikan akan menjadi produk pemimpin di pasaran.

Terlepas dari usaha keras dalam pengembangan produk, WIKA juga melanjutkan pengembangan produk-produk infrastruktur dengan menambah jumlah pabrik di beberapa lokasi. Kini, WIKA BETON telah memiliki 7 pabrik di seluruh Indonesia, seperti di Sumatera Utara, Lampung, Bogor, Majalengka, Boyolali, Pasuruan dan Sulawesi Selatan. Didukung dengan kepemilikan pabrik sendiri, produk yang bervariasi seperti halnya manajemen yang profesional, WIKA BETON telah menjadi penghasil utama dan pemimpin dalam industri beton pracetak di Indonesia. Dalam hal konsistensi jaminan kualitas, WIKA BETON telah melaksanakan “Quality Management System” yang selaras dengan ISO 9000.

2.

Manglayang Regency di Bandung, Tamansari Bukit Mutiara di Balikpapan.

WIKA Realty telah meraih beberapa penghargaan untuk kesuksesannya dalam pengembangan bidang realty baik dalam skala regional maupun nasional, seperti: The Winner of Ecologically Environment Real Estate in West Java pada tahun 1993, The Winner of Enchantment Tour in Bekasi Region pada tahun 1995, The Winner of Wirastana Adistana Environmental Design of REI National Grade 1995,

The Winner of Nusa Adikualita, National Application Award pada tahun1997, The Winner of Environmental Garden Estate in Bandung Region pada tahun 1997. Untuk memastikan pengembangan kualitas dan kepuasan konsumen, WIKA REALTY telah melaksanakan Manajemen Kualitas ISO 9001 di setiap produknya, hal ini merupakan jawaban dari setiap tantangan dalam pemenuhan kebutuhan konsumen yang dibuktikan melalui perolehan peningkatan pertumbuhan.

3.

our way of live” menjadi aset mendasar dalam membangun kepercayaan konsumen akan kualitas produk WIKA INTRADE. Ini dibuktikan dengan konsistensi komitmen manajemen dalam menjalankan ISO 9000, QS 9000, 5R, K3 dan Total Quality Management (TQM) sebagai salah satu parameter kesuksesan bisnis. Karenanya, telah dibentuk penempatan bisnis dan diferensiasi di setiap SBU agar dapat bertahan dalam era persaingan pasar global yang semakin kompetitif.

4.

Pada tanggal 24 Oktober 2008, WIKA secara resmi mendirikan PT Wijaya Karya Bangunan Gedung (WIKA Gedung/WG). WG berdiri dengan modal dasar sebesar Rp 200 miliar, serta modal ditempatkan dan disetor sebesar Rp 50 miliar dengan komposisi kepemilikan saham oleh WIKA sebesar 99 persen dan Koperasi Karyawan WIKA sebesar satu (1) persen. Dengan dijadikannya WG sebagai entitas tersendiri, gerak langkah dan pengambilan keputusan dalam rangka perolehan proyek menjadi lebih ringkas dan cepat. Sehingga akan memperkuat kinerja fundamental WIKA selaku perusahaan induk.

Jenis pekerjaan yang menjadi lingkup bisnis WG adalah :

penginapan, pusat perdagangan, kawasan industri/pabrik, gedung terminal/stasiun, gedung olah raga, gedung kesenian/hiburan, bangunan gudang, hanggar dan lain sebagainya.

2. Gedung Hunian meliputi usaha pembangunan, pemeliharaan dan perbaikan gedung yang digunakan untuk bangunan tempat tinggal, seperti rumah, perumahan, dan rumah susun.

5.

Pada 18 November 2008, WIKA merampungkan proses akusisi PT Catur Insan Pertiwi (CIP). CIP adalah salah satu perusahaan tiga besar di Indonesia yang bergerak di bidang erection dan installation mekanikal

6.

WIKA Jabar Power dibentuk berdasarkan Akta Notaris A.Budy Priahastyanti Surjaningsih, SH tanggal 16 Juli 2009, sedangkan kegiatan operasi perusahaan dimulai setelah pelaksanaan RUPS pada tanggal 6 November 2009. Kegiatan Utama WIKA Jabar Power dibagi 2(dua) bagian yaitu: 1. Sisi Hulu Pertambangan Panas Bumi Gunung Tampomas, meliputi: eksplorasi, study kelayakan, dan eksploitasi 2. Sisi Hilir Pembangunan Pembangkit Listrik Panas Bumi, meliputi: pembangunan dan pendirian pembangkit, pengoperasian dan pemeliharaan, pengembangan PLTP dan seluruh infrastrukturnya.

E. PT. Duta Graha Indah Tbk.

dimiliki oleh Dudung Purwadi sebagai Direktur Utama Duta Graha sebesar 2,71 persen dan publik.

Jajaran dewan komisaris perusahaan ini terdiri dari Subroto sebagai Komisaris Utama, lalu Tjahjono Soerjodibroto , Sandiaga Salahuddin Uno, Latief Effendi Setiono sebagai Komisaris. Sedangkan Soehandjono duduk sebagai Komisaris Independen. Adapun jajaran direksinya adalah seperti yang disebutkan di atas, Dudung sebagai Dirut. Selebihnya, Sutiono Teguh, Ongky Abdul Rahman, Laurensius Teguh Khasanto Tan, Karman Hadi, Johanes Adi Widiono, dan Herijanto Widodo, masing-masing sebagai direktur.

Perusahaan yang bergerak dalam bidang jasa konstruksi ini, banyak menggarap proyek-proyek yang prestisius. Misalnya saja, stadion, jalan, irigasi, jembatan, bandara, pabrik, gedung perkantoran, hotel, dan rumah sakit. Contohnya adalah Grand Indonesia, Gedung Bursa Efek Indonesia, Graha Unilever, Elnusa Office Park, Menara Rajawali, Great River Plaza, Cyber2 Building, Menara Global dan Menara BCA.

F. PT. Surya Semesta Internusa Tbk.

adalah perusahaan induk dengan anak perusahaan yang bergerak dalam bidang-bidang pengembangan kawasan industrial, residensial dan komersial, jasa konstruksi, pembuatan bahan bangunan dari beton dan perhotelan. Aktivitas anak perusahaan terfokus pada visi SSIA untuk menjadi perusahaan properti dan konstruksi yang terintegrasi Indonesia. Tabel di bawah menunjukkan kepemilikan SSIA atas anak perusahaan utama secara langsung dan tidak langsung. SSIA dicatatkan di Bursa Efek Jakarta pada 27 Maret 1997. 135,0 juta saham (18,3 % dari jumlah saham keseluruhan) ditawarkan kepada umum seharga Rp 975 per saham dengan nilai nominal Rp 500.

4.2. Analisis data penelitian

A. PT. Adhi Karya (Persero) Tbk

a. Current Ratio

Current Ratio (2008) =

= 0%

= 117,4%

berada dibawah 150%. Nilai Current Ratio sebesar 117,4%. Jika dibiarkan dapat berubah menjadi masalah keuangan dimasa depan.

Current Ratio (2009) =

=

= 119,5 %

Current Ratio PT. Adhi Karya tahun 2009 adalah 119,5%. Nilai ini dikategorikan dalam kondisi perusahaan yang kurang sehat karena nilai ini berada dibawah 150%. Nilai Current Ratio sebesar 119,5%. Jika dibiarkan dapat berubah menjadi masalah keuangan dimasa depan.

Current Ratio (2010) =

=

= 114,2%

b. Return On Assets

Return On Assets (2008) =

=

= 2,39%

Return On Assets PT. Adhi Karya tahun 2008 adalah 2,39%, Nilai ini dikategorikan dalam kondisi perusahaan yang kurang sehat karena berada dibawah nilai batas minimum sebesar 6,5%. Angka 2,39% mengindikasikan bahwa Perusahaan menjalankan Perusahaan dengan manajemen keuangan yang buruk.

Return On Assets (2009) =

=

= 5,89%

Return On Assets (2010) =

=

= 6,51 %

Return On Asset PT. Adhi Karya tahun 2010 adalah 6,51%, Nilai ini dikategorikan dalam kondisi Perusahaan yang sehat karena berada diatas nilai minimum sebesar 6,5%. Angka 6,51% mengindikasikan bahwa Perusahaan menjalankan Perusahaan dengan manajemen yang baik.

c. Debt to Equity Ratio

Debt to Equity Ratio (2008) =

=

= 774,5%

Debt to quity Ratio (2009) =

=

= 668,5%

Debt to Equity Ratio PT. Adhi karya pada tahun 2009 adalah 668,5%. Nilai ini dikategorikan dalam kondisi Perusahaan yang kurang sehat karena nilai ini barada di atas nilai batas maksimum sebesar 130%. Rasio yang tinggi ini menunjukkan bahwa perusahaan sangat tergantung pada modal utang untuk melakukan bisnisnya.

Debt to Equity Ratio (2010) =

=

= 471,4%

B. PT. Jaya Konstruksi Manggala Pratama Tbk

a. Current Ratio

Current Ratio (2008) =

= 0%

= 150%

Current Ratio PT. Jaya Konstruksi Manggala Pratama tahun 2008 adalah 150%. Nilai ini dikategorikan dalam kondisi Perusahaan yang sehat, karena nilai ini barada pada nilai batas minimum sebesar 150%.

Current Ratio (2009) =

=

= 150,8 %

Current Ratio PT. Jaya Konstruksi Manggala Pratama tahun 2009 adalah 150,8%. Nilai ini dikategorikan dalam kondisi Perusahaan yang sehat, karena nilai ini barada pada nilai batas minimum sebesar 150%.

=

= 135%

Current Ratio PT. Jaya Konstruksi Manggala Pratama tahun 2010 adalah 135%. Nilai ini dikategorikan dalam kondisi perusahaan yang kurang sehat , karena nilai ini berada dibawah 150%. Nilai Current Ratio sebesar 135% jika dibiarkan dapat berubah menjadi masalah keuangan dimasa depan.

b. Return On Assets

Return On Assets (2008) =

=

= 12,4%

Return On Asset PT. Jaya Konstruksi Manggala Pratama tahun 2008 adalah 12,4%. Nilai ini dikategorikan dalam kondisi perusahaan yang sehat karena berada diatas nilai minimum 6,5%. Angka 12,4% mengindikasikan bahwa Perusahaan menjalankan Perusahaan dengan manajemen yang baik.

Return On Assets (2009) =

= 1,2%

Return On Asset PT. Jaya Konstruksi Manggala pratama tahun 2009 adalah 1,2%. Nilai ini dikategorikan dalam kondisi perusahaan yang kurang sehat karena berada dibawah nilai batas minimum sebesar 6,5%. Angka 1,2% mengindikasikan bahwa perusahaan menjalankan perusahaan dengan manajemen keuangan yang buruk.

Return On Assets (2010) =

=

= 8,6%

Return On Asset PT. Jaya Konstruksi Manggala Pratama tahun 2010 adalah 8,6%. Nilai ini dikategorikan dalam kondisi perusahaan yang sehat karena berada diatas nilai minimum 6,5%. Angka 8,6% mengindikasikan bahwa Perusahaan menjalankan Perusahaan dengan manajemen yang baik.

c. Debt to Equity Ratio

Debt to Equity Ratio (2008) =

=

Debt to Equity Ratio PT. Jaya Konstruksi Manggala Pratama tahun 2008 adalah 134,5%. Nilai ini dikategorikan dalam kondisi perusahaan yang kurang sehat karena nilai ini barada diatas nilai batas maksimum sebesar 130%. Rasio yang tinggi ini menunjukkan bahwa perusahaan sangat tergantung pada modal utang untuk melakukan bisnisnya.

Debt to Equity Ratio (2009) =

=

= 130,1%

Debt to Equity Ratio PT. Jaya Konstruksi Manggala Pratama tahun 2009 adalah 130,1%. Nilai ini dikategorikan dalam kondisi perusahaan yang kurang sehat karena nilai ini barada diatas nilai batas maksimum sebesar 130%. Rasio yang tinggi ini menunjukkan bahwa perusahaan sangat tergantung pada modal utang untuk melakukan bisnisnya.

Debt to Equity Ratio (2010) =

=

= 160,5%

kurang sehat karena nilai ini barada diatas nilai batas maksimum sebesar 130%. Rasio yang tinggi ini menunjukkan bahwa perusahaan sangat tergantung pada modal utang untuk melakukan bisnisnya.

C. PT. Total Bangun Persada Tbk

a. Current Ratio

Current Ratio (2008) =

= 0%

= 138,9%

Current Ratio Total Bangun Persada tahun 2008 adalah 138,9%. Nilai ini dikategorikan dalam kondisi perusahaan yang kurang sehat karena nilai ini berada di bawah 150%. Nilai Current Ratio sebesar 138,9% jika dibiarkan dapat berubah menjadi masasalah keuangan dimasa depan.

Current Ratio (2009) =

=

Curren ratio Total Bangun Persada tahun 2009 adalah 153,9%. Nilai ini dikategorikan dalam kondisi perusahaan yang sehat karena nilai ini berada di atas 150%.

Current Ratio (2010) =

=

= 150,5%

Curren ratio Total Bangun Persada tahun 2010 adalah 150,5%. Nilai ini dikategorikan dalam kondisi perusahaan yang sehat karena nilai ini berada di atas 150%.

b. Return On Assets

Return On Assets (2008) =

=

= 3,9%

bahwa perusahaan menjalankan perusahaan dengan manajemen keuangan yang buruk.

Return On Assets (2009) =

=

= 8,0%

Return On Asset Total Bangun Persada tahun 2009 adalah 8,0%. Nilai ini dikategorikan dalam kondisi perusahaan yang sehat karena berada di atas nilai minimum sebesar 6,5%. Angka 8,0% mengindikasikan bahwa perusahaan menjalankan perusahaan dengan manajemen yang baik.

Return On Assets (2010) =

=

= 7,9%

c. Debt to Equity Ratio

Debt to Equity Ratio (2008) =

=

= 200,4%

Debt to Equity Ratio Total Bangun Persada pada tahun 2008 adalah 200,4%. Nilai ini dikategorikan dalam kondisi perusahaan yang kurang sehat karena nilai ini berada di atas nilai maksimum sebesar 130%. Rasio yang tinggi ini menunjukkan bahwa perusahaan sangat tergantung pada modal utang untuk melakukan bisnisnya.

Debt to Equity Ratio (2009) =

=

= 162,1%

Debt to Equity Ratio (2010) =

=

= 177,1%

Debt to Equity Ratio Total Bangun Persada pada tahun 2010 adalah 177,1%. Nilai ini dikategorikan dalam kondisi perusahaan yang kurang sehat karena nilai ini berada di atas nilai maksimum sebesar 130%. Rasio yang tinggi ini menunjukkan bahwa perusahaan sangat tergantung pada modal utang untuk melakukan bisnisnya.

D. PT. Wijaya Karya (Persero) Tbk

a. Current Ratio

Current Ratio (2008) =

= 0%

= 114,4%

Current Ratio (2009) =

=

= 144,4%

Current Ratio Wijaya Karya tahun 2009 adalah 144,4%. Nilai ini dikategorikan dalam kondisi perusahaan yang kurang sehat karena nilai berada dibawah 150%. Nilai Current Ratio 144,4% jika dibiarkan dapat berubah menjadi masalah keuangan dimasa depan.

Current Ratio (2010) =

=

= 140,6%

Current Ratio Wijaya Karya tahun 2010 adalah 140,6%. Nilai ini dikategorikan dalam kondisi perusahaan yang kurang sehat karena nilai berada dibawah 150%. Nilai Current Ratio 140,6% jika dibiarkan dapat berubah menjadi masalah keuangan dimasa dep