TUGAS AKHIR

PERANAN SISTEM INFORMASI AKUNTANSI BAGI MANAJEMEN DALAM

PENGAMBILAN KEPUTUSAN PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

O l e h :

ANGGINA DALIMUNTHE 102102103

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : ANGGINA DALIMUNTHE

NIM : 102102103

PROGRAM STUDI : DIPLOMA III AKUNTANSI JUDUL TUGAS AKHIR : PERANAN SISTEM INFORMASI

AKUNTANSI BAGI MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Tanggal, 2013 Dosen Pembimbing Tugas Akhir

( Drs. Syamsul Bahri TRB, M.M, Ak ) NIP : 19510707 198203 1 001

Tanggal, 2013 Ketua Prodi Diploma III Akuntansi

( Drs. Rustam , M.Si, Ak ) NIP: 131 127 370

Tanggal, 2013 Plt. Dekan Fakultas Ekonomi USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : ANGGINA DALIMUNTHE

NIM : 102102103

PROGRAM STUDI : DIPLOMA III AKUNTANSI JUDUL TUGAS AKHIR : PERANAN SISTEM INFORMASI

AKUNTANSI BAGI MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Medan, 2013

KATA PENGANTAR

Dengan rasa syukur yang tiada terhingga penulis panjatkan kehadirat ALLAH SWT, yang banyak memberikan rahmat dan hidayahnya kepada penulis sehingga penulis dapat menyelesaikan Tugas Akhir ini. Shalawat dan salam penulis sampaikan keharibaan junjungan Nabi besar Muhammad SAW, yang dengan tuntunannya telah membawa manusia kealam kebenaran yang penulis harapkan Syafaatnya di hari akhir kelak, Amin.

Membuat sebuah karya ilmiah berupa Tugas Akhir merupakan kewajiban bagi setiap Mahasiswa yang hendak menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi Universitas Sumatera Utara. Adapun judul Tugas Akhir ini adalah “Peranan Sistem Informasi Akuntansi Bagi Manajemen Dalam Pengambilan Keputusan Pada Fakultas Ekonomi Universitas Sumatera Utara”.

Dalam penulisan Tugas Akhir ini, penulis banyak menerima bantuan, bimbingan, dukungan dan nasehat-nasehat dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

2. Bapak Drs. Rustam, M.Si, Ak dan Drs. Chairul Nazwar, M.Si, Ak selaku Ketua dan Sekretaris Program Studi D3 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syamsul Bahri TRB, M.M, Ak. sebagai Dosen Pembimbing yang telah mencurahkan waktu, tenaga serta konsultasi yang tak terhitung nilainya dan memberikan bimbingan serta pengarahan dalam penyusunan Tugas Akhir ini.

4. Bapak / Ibu Dosen pada Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan perkuliahan sehingga penulis dapat menyelesaikan studi perkuliahan.

5. Bapak / Ibu Staff dan para pegawai di Fakultas Ekonomi Universitas Sumatera Utara.

6. Kedua orang tua saya, Ayahanda tercinta Syahrul Dalimunthe dan Ibunda tercinta Hj.Nuraziah Arief yang telah setia, sabar dan tulus mendidik dan membesarkan penulis, terima kasih atas do’a, pengorbanan, pengertian dan kasih sayang yang tak terhingga serta dukungan baik moril maupun materil yang tidak akan mungkin dapat terbalas.

8. Teman-teman terdekat penulis seperti Indah Dwi Utami Siregar, Lidya Sofyana, Alfian Alwi, Wendi Tahtadi, Afiz Anwar serta teman teman D-3 Akuntansi FE USU yang tak mungkin saya sebut satu persatu.

Penulis menyadari bahwa Tugas Akhir ini belum sempurna dan masih banyak kekurangan. Untuk ini penulis memohon maaf atas kesalahan dan kekurangan yang terdapat di dalamnya dan semoga Tugas Akhir ini dapat memberikan manfaat kepada pembacanya.

Medan, Januari 2013

Penulis,

Anggina Dalimunthe

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Tujuan dan Manfaat ... 3

D. Metode Penelitian ... 4

E. Rencana Penulisan ... 5

1. Jadwal survei / Observasi ... 5

2. Rencana Isi ... 5

BAB II. PROFIL FAKULTAS EKONOMI USU ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi & Personalia ... 10

C. Job Description ... 16

D. Jaringan Kegiatan ... 20

E. Kinerja Kegiatan Terkini ... 21

F. Rencana Kegiatan ... 22

A. Pengertian Akuntansi dan Manajemen ... 23

1. Pengertian Akuntansi ... 23

2. Pengertian manajemen ... 28

B. Pengertian Sistem Informasi Akuntansi ... 30

C. Proses dan Jenis Pengambilan Keputusan ... 39

1. Proses Pengambilan Keputusan ... 39

2. Jenis – Jenis Pengambilan Keputusan ... 42

D. Sistem Informasi Akuntansi Fakultas Ekonomi USU ... 45

E. Sistem Informasi Akuntansi Sebagai Alat Bantu Manajemen Dalam Pengambilan Keputusan Pada Fakultas Ekonomi USU...52

BAB IV. PENUTUP ... 55

A. KESIMPULAN ... 55

B.SARAN ... 56

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Jadwal Penelitian dan Penyusuan Tugas Akhir ...5

DAFTAR GAMBAR

No. Judul Halaman

Gambar 2.1 Struktur Organisasi Fakultas Ekonomi USU...11

Gambar 3.1 Akuntansi Sebagai Suatu Sistem Informasi ...25

Gambar 3.2 Model Sistem ...32

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada era informasi dan globalisasi menyebabkan lingkungan bisnis mengalami perubahan yang sangat pesat dengan tingkat persaingan ketat. Oleh karena itu, perusahaan‐perusahaan dituntut untuk melakukan kegiatan operasionalnya secara efektif dan efisien untuk mempertahankan eksistensinya, sehingga pengetahuan merupakan kekuatan yang sangat penting untuk membantu manajemen dalam pengambilan keputusan. Disamping itu, perkembangan teknologi dan ilmu pengetahuan berdampak pada timbulnya penyebaran informasi serta berbagai berita yang menghimpun peristiwa-peristiwa yang terjadi di berbagai belahan dunia menjadi begitu besar. Oleh karena itu, informasi yang berkualitas yaitu informasi yang akurat, relevan, dan tepat waktu sehingga keputusan bisnis yang tepat dapat dibuat yang disesuaikan dengan sistem informasi yang diterapkan dimasing‐masing perusahaan.

salah. Kesalahan juga akan mengganggu kegiatan operasional organisasi termasuk kelangsungan hidup perusahaan di masa yang akan datang. Oleh sebab itu, setiap perusahaan atau organisasi, baik besar maupun kecil dituntut harus memiliki sistem informasi yang baik dan handal, sehingga menghasilkan informasi yang relevan, akurat, dan tepat waktu.

Peranan informasi akuntansi dalam Fakultas Ekonomi Universitas Sumatera Utara sangat penting dan diperlukan oleh pihak manajemen, karena akuntansi menyajikan laporan keuangan yang dapat digunakan untuk mengukur tingkat biaya dari berbagai kegiatan Fakultas, juga menentukan efisiensi serta menilai dan mengukur hasil kerja tiap unit yang telah diberi wewenang dan tanggung jawab.

Dari uraian diatas penulis menyadari pentingnya peranan akuntansi dalam suatu perusahaan terutama dalam pengambilan keputusan oleh manajemen. Oleh karena itu, penulis tertarik membahas masalah ini dengan judul “Peranan Sistem Informasi Akuntansi Bagi Manajemen Dalam Pengambilan Keputusan Pada Fakultas Ekonomi Universitas Sumatera Utara”.

B. Rumusan Masalah

3

C. Tujuan dan Manfaat

Tujuan dari penelitian ini adalah :

1. Menganalisa sejauh mana Peranan Sistem Informasi Akuntansi sebagai alat bantu Manajemen dalam mendukung pengambilan keputusan pada Fakultas Ekonomi Universitas Sumatera Utara,

2. Memenuhi syarat dalam menyelesaikan perkuliahan pada jurusan Akuntansi program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

Manfaat dari penelitian ini adalah: a. Bagi Penulis

Untuk membandingkan ilmu yang Penulis dapat dari kuliah dengan praktek lapangan dan mempelajari serta mendalami cara menerapkan informasi akuntansi yang baik.

b. Bagi Fakultas

Sebagai masukan dan pertimbangan bagi Fakultas terhadap manfaat informasi akuntansi yang dilakukan pihak Manajemen Fakultas Ekonomi Universitas Sumatera Utara untuk mendukung kemajuan Fakultas dimasa yang akan datang.

c. Bagi Peneliti Selanjutnya

D. Metode Penelitian

Sebagai langkah awal penulisan paper ini, diperlukan pemahaman-pemahaman yang berkaitan dengan masalah yang diteliti dan dibutuhkan penjelasan – penjelasan yang diperoleh dari perusahaan baik itu berupa data yang sifatnya kuantitatif, maupun data yang bersifat kualitatif. Data itu didapatkan dengan langkah – langkah sebagai berikut :

1. Metode Pengumpulan Data

a. Penelitian Lapangan (Field Research)

Suatu metode penelitian yang dilakukan langsung ke lapangan melalui wawancara maupun observasi ke perusahaan yang meliputi segala aspek dari objek penelitian.

b. Penelitian Kepustakaan (Library Research)

Suatu metode penelitian yang dilakukan di perpustakaan dengan kegiatan membaca dan menelaah buku – buku, majalah ataupun jurnal yang relevan.

2. Metode Analisis Data a. Komparatif

Suatu analisis data yang dilakukan dengan jalan membandingkan antara teori yang didapatkan di dalam perkuliahan dengan implementasinya pada perusahaan.

b. Deskriptif

5

interprestasikan sehingga dapat memberikan gambaran yang jelas mengenai keadaan yang ditulis.

E. Rencana Penulisan

1. Jadwal survei / Observasi

Penelitian ini dilakukan pada Fakultas Ekonomi Universitas Sumatera Utara yang terletak di JL. Prof. TM. Hanafiah, SH. Kampus USU.

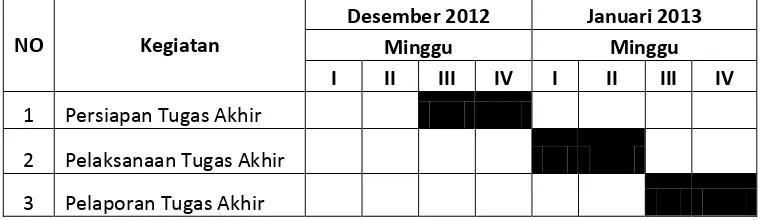

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO Kegiatan

Desember 2012 Januari 2013

Minggu Minggu

I II III IV I II III IV

1 Persiapan Tugas Akhir 2 Pelaksanaan Tugas Akhir 3 Pelaporan Tugas Akhir

2. Rencana Isi

BAB I : PENDAHULUAN

BAB II : PROFIL FAKULTAS EKONOMI USU

Menguraikan sejarah ringkas, struktur organisasi & personalia, job description, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III : PERANAN SISTEM INFORMASI AKUNTANSI BAGI MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA Mengetahui Pengertian Akuntansi dan Manajemen, Pengertian Sistem Informasi Akuntansi, Proses dan Jenis Pengambilan Keputusan, Sistem Informasi Akuntansi Fakultas Ekonomi USU, dan Sistem Informasi Akuntansi Sebagai Alat Bantu Manajemen Dalam Pengambilan Keputusan Pada Fakultas Ekonomi USU.

BAB IV : PENUTUP

BAB II

PROFIL FAKULTAS EKONOMI USU

A. Sejarah Ringkas

Fakultas Ekonomi USU mempunyai ciri khas tersendiri di dalam kelahirannya. Ciri khas itu dapat ditandai dengan sejarah lahirnya di luar kota Medan atau di luar Provinsi Sumatera Utara. Jelasnya Fakuftas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) Kutaraja (Banda Aceh), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan USU sendiri pada waktu itu berada di kota Medan, Namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu teknik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada dibawah Presiden USU (istilah untuk nama pimpinan pada waktu itu).

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I. No. 0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen. Pendidikan Tinggi No. 131/DIKTI/Kep/1984, dan disusul dengan Surat Keputusan No. 23/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987 dan No. 26/DIKTI/Kep/1987, Fakultas Ekonomi USU mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata – I dan Program Pendidikan Diploma – III.-

Program Pendidikan Strata- I meliputi 3 (tiga) Departemen,yaitu : 1. Departemen Ekonomi Pembangunan

2. Departemen Manajemen

3. Departemen Akuntansi

Sedangkan Program Diploma –III terdiri dari : 1. Jurusan Kesekretariatan

2. Jurusan Keuangan

3. Jurusan Akuntansi

9

1. Visi Fakultas Ekonomi USU

Menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan

mampu memenuhi kebutuhan pasar dalam persaingan global.

2. Misi Fakultas Ekonomi USU

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, manajemen dan akuntansi yang berorientasi pasar,

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan dan peningkatan kualifikasi dan kualitas dosen,

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT BHMN,

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan (customer) dan stakeholders lainnya,

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintah serta organisasi profesional dan lembaga lain terkait yang bertaraf nasional dan internasional.

3. Tujuan Fakultas Ekonomi Universitas Sumatera Utara Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah:

b. Menjadi lembaga yang berkemampuan melaksanakan penelitian-penelitian dan pengabdian pada masyarakat dan responsif terhadap perkembangan perubahan.

B. Struktur Organisasi & Personalia

Struktur Organisasi diperlukan perusahaan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu perusahaan diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan perusahaan tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan perusahaan yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam perusahaan.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

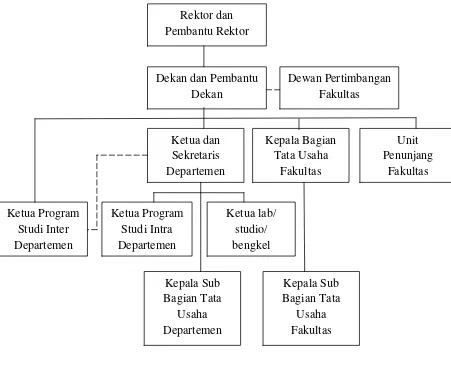

11

Gambar 2.1

Struktur Organisasi Fakultas Ekonomi USU

Sumber : Buku Pedoman Dan Informasi Fakultas Ekonomi Universitas Sumatera Utara (Tahun 2011)

1. PIMPINAN UNIVERSITAS

Rektor : Prof. Dr. dr. Syahril Pasaribu, D.T.M.&H.,Msc.(C.T.M.), Sp.A.(K)

Rektor dan Pembantu Rektor

Pembantu Rektor I Pembantu Rektor II Pembantu Rektor III : Drs. Raja Bongsu Hutagalung, M.Si Pembantu Rektor IV

Pembantu Rektor V

2. PIMPINAN FAKULTAS

Plt. Dekan : Drs. H. Arifin Lubis, M.M,Ak.

Pembantu Dekan I : Fahmi Natigor Nasution ,S.E, M.Acc, Ak.

Pembantu Dekan II : Drs. H. Arifin Lubis, M.M, Ak.

Pembantu Dekan III : Ami Dilham, S.E, M.Si.

3. DEWAN PERTIMBANGAN FAKULTAS

Ketua : Drs. M. Lian Dalimunthe, M.Ec, Ac.

Sekretaris : Wahyu Ario Pratomo,S.E, M.Ec.

Anggota : Prof. Dr. Ade Fatma Lubis, M.B.A, M.A.F.I.S.

Prof. Dr. Ritha F. Dalimunthe, S.E, M.Si.

Prof. Dr Azhar Maksum, M.Ec, Acc.

Prof. Dr. Ramli, M.S.

13

Fahmi Natigor Nasution, SE, M.Acc,Ak.

Prof. Erlina, S.E, M.Si, Ph.D, Ak.

Dr. Syafruddin Ginting Sugihen, S.E, M.A.F.I.S, Ak.

Drs. Firman Syarif, S.E, M.Si, Ak.

Drs. H.Arifin Lubis, M.M, Ak.

Irsyad Lubis, S.E, M.Soc.Sc, Ph.D

Drs. Murni Daulay, S.E, M.S

Prof. Dr.lic.rer.reg. Sirojuzilam, S.E

Prof. Dr. Syaad Afifuddin S, S.E, M.Ec

Prof. Dr. Paham Ginting, S.E, M.S

Prof. Dr. Rismayani, S.E, M.S

Dr. Endang Sulistya Rini, S.E,M.Si

Dr. Isfenti Sadalia, S.E, M.E

4. DEPARTEMEN

Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, S.E, M.Ec.

Manajemen

Ketua : Dr. Isfenti Sadalia, S.E, M.E.

Sekretaris : Dra. Marhayanie, M.Si.

Akuntansi

Ketua : Dr. Syafruddin Ginting S, S.E, M.A.F.I.S., Ak.

Sekretaris : Drs. Hotmal Jafar, M.M, AK.

PROGRAM STUDI S-1

Ekonomi Pembangunan

Ketua : Irsyad Lubis,S.E, M.Soc. Ph.D

Sekretaris : Paidi Hidayat, S.E. M.Si.

Manajemen

Ketua : Dr.Endang Sulistiya Rini, S.E. M.Si

Akutansi

Ketua : Drs. Firman Syarif, M.Si. Ak.

15

PROGRAM DIPLOMA

Keuangan

Plt.Ketua : Drs. Hasan Sakti Siregar, M.Si, Ak.

Sekretaris : Syafrizal Helmi Situmorang, S.E, M.Si.

Akuntansi

Ketua : Drs. Rustam, M.Si, Ak.

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak.

Kesekretariatan

Ketua : Dr. Beby Karina Fawzeea Sembiring, S.E, M.M.

5. BAGIAN TATA USAHA

Kep. Bag. Tata Usaha : Ridwan Saleh, S.H, CN.

Kasub. Personalia : Maslan, S.E

Kasub. Keuangan : Eka Yuliani, S.E.

Kasub. Perlengkapan : Ahmad Faizul, S.E, M.Si

Kasub. Akademik : Fepty Aniar, S.E.

C. Job Description

Berikut ini dalah uraian tugas dari setiap unit pada bagian Tata Usaha Fakultas Ekonomi USU yang terdiri dari :

1. Bagian tata usaha

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun dan menelaah peraturan perundang-undangan dibidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan dibidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan fakultas. f. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian/

pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas. h. Melaksanakan pemantauan dan evaluasi kegiatan dilingkungan fakultas. i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

17

k. Menyusun laporan kerja Bagian dan mempersiapkan penyusunan laporan fakultas.

2. Sub bagian akademik

a. Menyusun Rencana Kerja dan anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpukan dan mengolah data dibidang pendidikan, penelitian dan pengabdian/ pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

e. Menghimpun dan mengklasifikasi data pencapaian target kurikulum. f. Melakukan urusan kegiatan pertemuan ilmiah dilingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/ pelayanan pada masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

3. Sub bagian umum dan keuangan :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan . c. Melakukan urusan persuratan dan kearsipan dilingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

4. Sub bagian kepegawaian

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Menyusun konsep juklak/ juknis dibidang kepegawaian. c. Melaksanakan proses pengadaan dan pengangkatan pegawai. d. Melaksanakan urusan mutasi pegawai.

e. Memverifikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan/pangkat, surat keputusan mengajar, pengangkatan guru besar Tetap/ Tidak Tetap/ Emiritus, ijin dan cuti.

19

i. Memproses pelanggaran disiplin pegawai.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan bagian.

5. Sub bagian kemahasiswaan dan alumni

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data dibidang kemahasiswaan dan alumni. c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan pemberian izin/ rekomendasi kegiatan kemahasiswaan. e. Mempersiapkan usul pemilihan mahasiswa berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas. g. Melakukan pengurusan beasiswa, pembinaan karir, dan layanan

kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni. j. Melakukan penyajian informasi dibidang kemahasiswaan dan alumni. k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan bagian.

6. Sub bagian perlengkapan

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan.

d. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan perlengkapan.

e. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan.

f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

D. Jaringan Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian/pelayanan masyarakat dan pembinaan civitas akademika. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

21

Dengan demikian, diharapkan lulusan – lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

E. Kinerja Kegiatan Terkini

Setiap instansi tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan instansi, butuh waktu untuk mencapai itu semua, begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, Fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat tewujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Mi’raj, Natal, Paskah, dll) sehingga para civitas akademika selalu memiliki nilai – nilai dan norma – norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain adalah sebagai berikut:

1. Persiapan kuliah mahasiswa semester genap / ganjil. 2. Perkuliahan semester genap / ganjil.

BAB III

PERANAN SISTEM INFORMASI AKUNTANSI BAGI MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN PADA

FAKULTAS EKONOMI SUMATERA UTARA

A. Pengertian Akuntansi dan Manajemen 1. Pengertian Akuntansi

Sejalan dengan perkembangan sejarah dan peradaban manusia, akuntansi sebagai salah satu hasil temuan manusia, ikut pula berkembang. Mulai dari pencatatan yang primitif dan sangat sederhana, akuntansi berkembang semakin kompleks selaras dengan semakin kompleksnya dunia usaha dan masyarakat akhir– akhir ini. Akuntansi telah mengembangkan konsep dan teknik-teknik baru untuk mengimbangi kebutuhan akan informasi keuangan yang terus meningkat dan beragam. Tanpa informasi yang akurat dan tepat waktu, banyak sekali keputusan ekonomi dan bisnis yang akan tertunda dan salah.

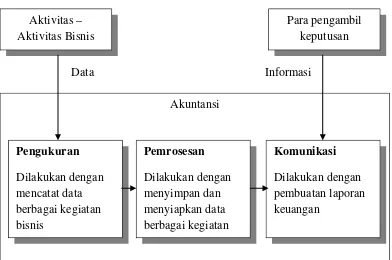

Dari defenisi diatas dapat disimpulkan bahwa akuntansi merupakan alat untuk menghasilkan informasi yang secara akurat, relevan, serta dapat dipercaya oleh pihak-pihak yang berkepentingan. Tujuan dari proses akuntansi yang biasa dilakukan oleh bagian akuntansi adalah untuk menghasilkan laporan keuangan serta laporan lainnya yang akan membantu berbagai pihak dalam pengambilan keputusan.

25

[image:35.595.119.511.112.372.2]Data Informasi

Gambar 3.1

Akuntansi Sebagai Suatu Sistem Informasi

Sumber : Simamora, Hendry, 2000. Akuntansi Basis Pengambilan Keputusan Bisnis, Salemba Empat, Jakarta.

Prosedur akuntansi dapat dijelaskan dalam dua tahap : 1. Tahap pencatatan

a. Menganalisa dokumen usaha

Tahap pencatatan dimulai dengan menganalisa setiap dokumen yang menunjukkan kegiatan-kegiatan usaha yang terjadi. Dokumen usaha menjadi sumber bagi data yang akan dicatat dalam buku jurnal. Dokumen-dokumen itu seperti tembusan faktur penjualan, faktur pembelian, nota debet dan kredit, potongan lembaran cek, dan lain-lain.

b. Menjurnal transaksi

Setelah dokumen usaha dianalisis, maka transaksi- transaksi akan dicatat secara berurutan dalam buku jurnal yang tepat.

c. Memposkan transaksi-transaksi perkiraan ke buku besar

Informasi yang tercatat dalam buku jurnal dipindahkan ke perkiraan yang sesuai di buku besar. Buku besar merupakan kumpulan dari semua perkiraan yang digunakan untuk mengikhtisarkan hasil-hasil dari transaksi yang sejenis.

2. Tahap pengikhtisaran

a. Menyusun neraca saldo

Neraca saldo merupakan suatu daftar yang berisi semua perkiraan dan saldonya, karena itu saldo akan menunjukkan apakah jumlah total suatu debet sama dengan jumlah total kredit sehingga memberkan suatu pengkoreksian atas keakuratan pencatatan dan penghapusan.

b. Menyiapkan ayat jurnal penyesuaian

27

c. Penyusunan laporan keuangan

Data-data untuk menyusun laporan keuangan dapat diperoleh secara langsung dari saldo-saldo perkiraan buku besar yang telah disesuakan.

d. Penggunaan neraca saldo

Neraca saldo digunakan untuk memperoleh penyusutan ayat jurnal penyesuaian dan laporan keuangan.

e. Penutup perkiraan nominal

Dalam suatu perusahaan ada dua macam perkiraan yaitu permanen dan nominal. Perkiraan permanen adalah perkiraan yang selalu ada dalam perusahaan selama perusahaan ini masih ada. Perkiraan nominal adalah perkiraan yang ada selama periode akuntansi berjalan.

2. Pengertian manajemen

Manajemen sering diartikan sebagai seni untuk melaksanakan suatu pekerjaan melalui orang lain atau sekelompok orang yang memiliki wewenang dan tanggung jawab untuk mengelola kegiatan perusahaan dan harus mempertanggung jawabkan hasil kerjanya, pengertian ini mengundang perhatian itu pada kenyataan bahwa manajer mencapai tujuan organisasi dengan cara mengatur orang lain untuk mencapai tujuan yang ditetapkan tersebut. Akan tetapi masih banyak pengertian yang dapat diterima secara universal.

Menurut Daft (2002 : 8) Manajemen merupakan: “Pencapaian sasaran-sasaran organisasi dengan cara yang efektif dan efisien melalui perencanaan, pengorganisasian, kepemimpinan dan pengendalian sumber daya organisasi”.

Sedangkan menurut Griffin (2004 : 7) Manajemen adalah: “Suatu rangkaian aktivitas termasuk perencanaan dan pengambilan keputusan, pengorganisasian, kepemimpinan, dan pengendalian yang diarahkan pada sumber-sumber daya organisasi (manusia, financial, fisik dan informasi) dengan maksud untuk mencapai tujuan organisasi secara efektif dan efisien”.

29

1. Manager Puncak

Manajer puncak (top manager) merupakan kelompok kecil eksekutif yang megelola keseluruhan organisasi.

2. Manager Menengah

Manajer Menengah atau Manager Madya terutama bertanggung jawab untuk mengimplementasikan kebijakan dan rencana yang dikembangkan oleh Manager Puncak serta mengevaluasi dan mengkoordinasi aktivitas-aktivitas dari Manager tingkat yang lebih rendah.

3. Manager Lini Pertama

Manager lini pertama mengawasi dan mengkoordinasikan aktivitas karyawan.

Adapun langkah-langkah yang dilakukan manajemen dalam mencapai tujuan perusahaan tersebut adalah sebagai berikut :

a. Perencanaan

Perencanaan yaitu penentuan serangkaian tindakan untuk mencapai suatu hasil yang diinginkan, manajer memikirkan kegiatan-kegiatan yang akan dilaksanakan yang didasarkan pada berbagai metode, rencana atau logika.Bahan hanya atas dasar dengan atau firasat pembatasan yang kompleks merumuskan perencanaan sebagai penetapan apa yang harus dicapai.

b. Pengorganisasian

c. Pengarahan

Pengarahan yaitu manajemen yang berhubungan dengan usaha memberi bimbingan saran, perintah-peintah atau instruksi kepada bawahan dalam melaksanakan tugas masing-masing bawahan tersebut sesuai kemampuan masing-masing agar tugasnya dapat dilakukan dengan baik dan benar tertuju pada tujuan yang telah ditetapkan semula. Proses ini melibatkan kualitas, gaya dan cara kepemimpinan serta kegiatan-kegiatan kepemimpinan seperti komunikasi, motivasi dan disiplin.

d. Pengawasan

Pengawasan yaitu manajemen mengadakan penilaian dan sekaligus mengadakan koreksi bila perlu, sehingga apa yang sedang dilakukan bawahan dapat diarahkan ke jalan yang benar dengan maksud tercapainya tujuan yang sudah ditetapkan semula, serta penerapan untuk menjamin bawahan rencana telah dilaksanakan sesuai dengan yang telah ditentukan dan menjamin agar kegitan yang tidak diinginkan tidak terjadi.

B. Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi terdiri dari tiga elemen yaitu : sistem, informasi,

dan akuntansi. Dimana setiap kata memiki arti tersendiri, dan apabila

digabungkan akan menghasilkan sebuah definisi yang baru. Ketiga elemen

31

- Sistem

Suatu sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan.

Menurut Hall, (2001 : 5) mendefinisikan sistem sebagai berikut : “Sistem adalah

merupakan sekelompok dua atau lebih komponen-komponen yang saling

berkaitan atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang

sama (common purpose).” Definisi Sistem yang lain yaitu “Suatu entity (kesatuan)

yang terbentuk dari bagian-bagian yang saling berkaitan yang mempunyai satu

atau beberapa tujuan bersama”.(Joseph, 1995 : 40)

Sistem hampir selalu terdiri dari beberapa subsistem kecil, yang masing‐masing

melakukan fungsi khusus yang penting dan mendukung bagi sistem yang lebih besar,

tempat mereka berada. Sebagai contoh, Fakultas bisnis adalah suatu sistem yang

terdiri dari berbagai departemen, yang masing-masing merupakan subsistem. Akan tetapi, Fakultas itu sendiri adalah suatu subsistem dari Universitas.

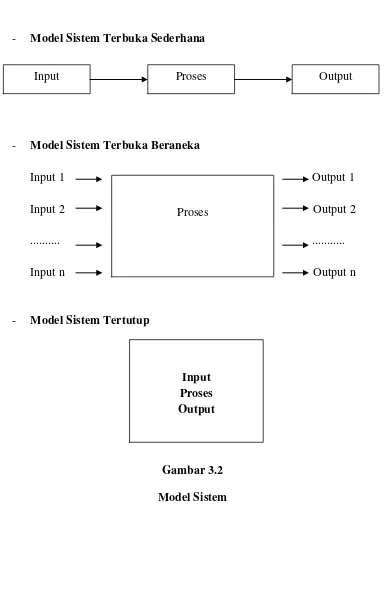

Sistem itu sendiri bukanlah seperangkat unsur yang tersusun secara tidak teratur, tetapi terdiri dari unsur-unsur yang saling mengisi satu sama lainnya.

Dan sistem itu sendiri juga mencakup tiga kegiatan sebagai berikut. 1. Masukan atau Input.

2. Pengolahan atau Processing. 3. Hasil dari pengolahan atau Output.

output. Sistem yang lebih komplek akan terdiri dari beberapa input dan juga akan menghasilkan beberapa output pula.

- Model Sistem Terbuka Sederhana

- Model Sistem Terbuka Beraneka

Input 1 Output 1

Input 2 Output 2

... ...

Input n Output n

[image:42.595.119.504.166.757.2]- Model Sistem Tertutup

Gambar 3.2 Model Sistem

Input Proses Output

Proses

33

- Informasi

Data adalah fakta statistik dalam bentuk kumpulan simbol yang tidak mengartikan sesuatu. Informasi adalah data yang telah tersaing, terorganisir, terealisasi, dan saling berhubungan sehingga berguna untuk mencapai tujuan organisasi.

Definisi informasi menurut Stoner (1992 : 303) yaitu : “Informasi adalah hasil dari pengorganisasian atau analisis data dengan memberikan arti.” Menurut Bodnar (2003 : 1) : “Informasi adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat”. Menurut Stoner (1992 : 303) “Informasi adalah hasil dari pengorganisasian atau analisis data dengan memberikan arti.

Dari definisi di atas, dapat diambil kesimpulan bahwa informasi merupakan data yang menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya, menggambarkan suatu kejadian-kejadian dan kesatuan nyata, digunakan untuk pengambilan keputusan.

Informasi sangat berguna bagi pihak manajemen dalam proses pengambilan keputusan, maka dari informasi yang berguna harus memiliki kriteria sebagai berikut :

1. Dapat Dipercaya (Reliable)

Informasi harus bebas dari kesalahan atau penyimpangan dan akurat dalam mempresentasikan suatu kejadian atau kegiatan organisasi.

2. Cocok dan Sesuai (Relevan)

Dapat mengurangi ketidakpastian, memperbaiki kemampuan pengambil keputusan untuk membuat prediksi, mengkonfirmasikan keputusan sebelumnya.

3. Tepat Waktu (Timely)

Informasi yang disajikan tepat pada saat dibutuhkan dan bisa mempengaruhi pengambilan keputusan.

4. Lengkap (Compliete)

Informasi yang disajikan termasuk di dalamnya semua data-data yang relevan dan tidak mengabaikan kepentingan yang diukur oleh pembuat keputusan.

5. Dimengerti (Understable)

Informasi yang disajikan hendaknya dalam bentuk yang dapat dipakai dan dimengerti oleh si pembuat keputusan.

Dengan mengamati lebih cermat mekanisme sistem informasi, kita akan melihat adanya 5 tugas atau fungsi informasi, yaitu :

1. Pengumpulan data 2. Pemrosesan data 3. Manajemen data

35

Selanjutnya tugas-tugas ini terdiri serangkaian data yang sering disebut siklus pemrosesan data yang dibentuk dari data berbagai sumber menjadi informasi yang diperlukan oleh berbagai pemakai.

- Akuntansi

Pengertian Akuntansi menurut Soemarsono, (2003 : 3) : “Akuntansi adalah suatu disiplin yang menyediakan informasi yang penting sehingga memungkinkan adanya pelaksanaan dan penilaian jalannya perusahaan secara efisien”.

Akuntansi juga dapat didefinisikan sebagai proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

Pada hakikatnya akuntansi merupakan sistem informasi dikarenakan fungsi dari akuntansi itu sendiri untuk menghasilkan informasi berupa laporan keuangan yang akurat, relevan serta dapat dipercaya oleh pihak-pihak yang berkepentingan.

- Sistem Informasi Akuntansi

Sedangkan menurut Wilkinson (1991) “Sistem informasi akuntansi (SIA) merupakan suatu rerangka pengkordinasian sumber daya (data, meterials, equipment, suppliers, personal, and funds) untuk mengkonversi input berupa data ekononik menjadi keluaran berupa informasi keuangan yang digunakan untuk melaksanakan kegiatan suatu entitas dan menyediakan informasi akuntansi bagi pihak-pihak yang berkepentingan”.

Sistem Informasi Akuntansi terdiri dari 5 komponen :

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device), dan peralatan komunikasi jaringan.

Kelima komponen ini secara bersama-sama memungkinkan suatu Sistem Informasi Akuntansi memenuhi tiga fungsi pentingnya dalam organisasi, yaitu :

37

2. Merubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi, termasuk data organisasi, untuk memastikan data tersebut tersedia saat dibutuhkan, akurat, dan handal.

Sistem informasi akuntansi menyiapkan informasi yang akurat dan tepat waktu bagi manajemen dengan melaksanakan operasi-operasi tertentu atas semua data sumber yang diterimanya. Manajemen organisasi perusahaan atau instansi menerima informasi dan memanfaatkannya sebagai dasar untuk pengambilan keputusan. Oleh karena itu, jauh sebelum Sistem informasi Akuntansi (SIA) dibuat dalam bentuk tersendiri, sebenarnya akuntansi itu sendiri telah mengandung sistem yang tersendiri pula.

Untuk memperoleh pengertian yang lebih jelas mengenai sistem informasi akuntansi, ada baiknya diberikan beberapa definisi.

Menurut Hall (2001:10) “Sistem Informasi Akuntansi adalah sistem yang terdiri atas tiga subsistem utama, yaitu transaction processing systems, general ledger/ financial reporting system, management reporting system”.

1. Transaction Processing System (Sistem Pemrosesan Transaksi)

Sistem pemrosesan transaksi mendukung operasi bisnis setiap hari dengan sejumlah dokumen dan pesan-pesan untuk para pemakai,

2. General Ledger/ Financial Reporting System (Sistem Pelaporan Buku Besar/ Keuangan) menghasilkan laporan keuangan seperti laporan laba rugi, neraca, arus kas dan laporan lainnya,

3. Management Reporting Systems (Sistem Pelaporan Manajemen) menyediakan manajemen internal dengan laporan keuangan dengan tujuan khusus dan informasi yang diperlukan untuk pengambilan keputusan seperti laporan anggaran, laporan pertanggung jawaban dan laporan lainnya.

39

C. Proses dan Jenis Pengambilan Keputusan 1. Proses Pengambilan Keputusan

Para peneliti telah membuat banyak model tentang proses pengambilan keputusan dan pemecahan masalah. Seluruh model tersebut menggambarkan proses pengambilan keputusan sebagai aktivitas yang kompleks dan terdiri dari berbagai tahap. Pertama, identifikasi masalah. Lalu, pengambilan keputusan harus memilih suatu metode untuk memecahkan masalah. Kemudian, pengambil keputusan harus mengumpulkan data yang dibutuhkan untuk melaksanakan model keputusan tersebut, dan selanjutnya menginterprestasikan model tersebut, serta mengevaluasi sisi positif dari tiap alternatif yang ada. Akhirnya, pengambil keputusan memilih dan melaksanakan solusi yang dipilihnya.

Davis (1999 : 125) , Model yang bermanfaat dan terkenal yang diajukan oleh Herbert A. Simon akan digunakan sebagai dasar untuk menjelaskan proses pengambilan keputusan. Model ini terdiri dari tiga tahap pokok, yaitu:

1. Penyelidikan: Mempelajari lingkungan atas kondisi yang memerlukan keputusan. Data mentah diperoleh, diolah, dan diuji untuk dijadikan petunjuk yang dapat mengidentifikasi persoalan.

2. Perancangan: Mendaftar, mengembangkan, dan menganalisis arah tindakan yang mungkin. Hal ini meliputi proses-proses untuk memahami persoalan, menghasilkan pemecahan, dan menguji kelayakan pemecahan tersebut.

Jadi, proses keputusan dapat dianggap sebagai sebuah arus dari penyelidikan sampai perancangan dan kemudian pada pemilihan. Tetapi pada setiap tahap hasilnya mungkin dikembalikan ke tahap sebelumnya untuk dimulai lagi. Jadi tahapan tersebut merupakan unsur-unsur sebuah proses yang berkesinambungan. Sebagai contoh, pilihan pilihan mungkin menolak semua alternatif dan kembali ke tahap perancangan untuk menerbitkan pemecahan tambahan.

Ga m b a r 3.3

Ba ga n a ru s p ro s e s ke p u tu s a n

Sumber : Davis, Gordon B, 2002, Kerangka Dasar Sistem Informasi

Manajemen Bagian I Pengantar. PT Pustaka Binaman Pressindo,

Jakarta.

Penyelidikan

Perancangan

41

Pengambilan keputusan menurut Hasan (2002:78) adalah “Suatu proses memilih suatu alternatif dari beberapa alternatif secara sistematis untuk ditindak lanjuti sebagai suatu cara pemecahan masalah yang ada”.

Sementara menurut Mudrajad (2003:15) “Tingkat pengambilan keputusan dalam perusahaan dapat diklasifikasikan dalam tiga bagian, yaitu:

a. Keputusan Strategis

Keputusan strategis merupakan keputusan yang menentukan arah kegiatan perusahaan jangka panjang. Keputusan strategis umumnya bersifat umum dan berisi garis besar kebijakan bisnis. Sejalan dengan kegunaan dari keputusan strategis, yaitu untuk kehidupan jangka panjang perusahaan. Keputusan strategis lebih berorientasi kepada masa depan perusahaan daripada keadaan sekarang, seperti penentuan lokasi ataupun gedung perusahaan.

b. Keputusan taktis

Keputusan taktis merupakan implementasi dari keputusan strategis. Keputusan ini berorientasi pada kegiatan operasional jangka pendek. Pada tingkat ini, perencanaan dan pengembalian memegang peranan utama.

c. Keputusan teknis

deskriptif dari kegiatan yang baru saja dilakukan perusahaan, seperti upaya dalam meningkatkan mutu pelayanan.

2. Jenis – Jenis Pengambilan Keputusan

Suatu perusahaan mengutamakan kreativitas dan kemampuan personilnya dalam melaksanakan aktivitas sehingga keputusan terhadap pengendalian karyawan lebih banyak mendapat perhatian manajemen. Karyawan dimotivasi untuk melaksanakan tugasnya dengan baik, namun dalam penetapan keputusan yang melibatkan karyawan secara garis besar merupakan kegiatan opersional perusahaan sehari-hari.

Tipe-tipe keputusan pada setiap tingkatan manajemen perusahaan menggambarkan perencanaan dan pengendaliaan baik yang menyangkut opersional sehari-hari perusahaan maupun hubunganya dengan sumber daya manusia dalam perusahaan untuk mencapai efisiensi. Keputusan merupakan rangkaian tindakan yang diambil untuk menghindari dampak negatif yang mungkin timbul dari masalah. Adapun tipe-tipe keputusan yaitu:

1) Berdasarkan Program, pengambilan keputusan dapat dibedakan menjadi: 1. Keputusan terprogram

43

terprogram telah ditentukan. Pengambilan keputusan terprogram ini digunakan untuk menyelesaikan masalah yang terstruktur melalui hal – hal berikut:

• Prosedur, yaitu serangkaian langkah yang berhubungan dan berurutan

yang harus diikuti oleh pengambilan keputusan

• Aturan, yaitu ketentuan yang mengatur apa yang harus dan apa yang tidak

boleh untuk dilakukan oleh pengmabil keputusan

• Kebijakan, yakni pedoman yang menentukan parameter untuk membuat

keputusan

2. Keputusan tidak terprogram

Pengambilan keputusan tidak terprogram adalah pengambilan keputusan yang tidak rutin dan sifatnya unik sehingga memerlukan pemecahan yang khusus. Pengambilan keputusan yang tidak terprogram ini digunakan menyelesaikan masalah yang tidak berstruktur.

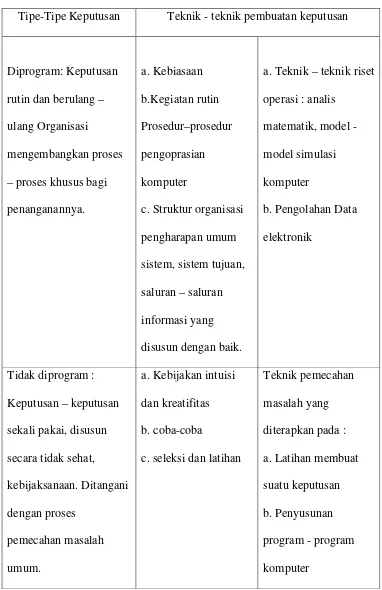

Tabel 3.1

Daftar Tipe – Tipe Keputusan

Tipe-Tipe Keputusan Teknik - teknik pembuatan keputusan

Diprogram: Keputusan rutin dan berulang – ulang Organisasi

mengembangkan proses – proses khusus bagi penanganannya. a. Kebiasaan b.Kegiatan rutin Prosedur–prosedur pengoprasian komputer

c. Struktur organisasi pengharapan umum sistem, sistem tujuan, saluran – saluran informasi yang disusun dengan baik.

a. Teknik – teknik riset operasi : analis

matematik, model - model simulasi komputer

b. Pengolahan Data elektronik

Tidak diprogram : Keputusan – keputusan sekali pakai, disusun secara tidak sehat, kebijaksanaan. Ditangani dengan proses

pemecahan masalah umum.

a. Kebijakan intuisi dan kreatifitas b. coba-coba

c. seleksi dan latihan

45

Jadi jenis dan tipe keputusan yang diambil oleh tiap-tiap tingkatan manajemen itu berbeda-beda. Semakin tinggi tingkat manajemen akan semakin tidak terprogram keputusan yang diambilnya sesuai dengan situasi dan kebutuhan pada saat itu, sebaliknya pada manajemen tingkat bawah keputusan yang diambil itu cenderung terprogram karena semua keputusan biasanya rutin diambil. Sementara pada manajemen tingkat atas karena keputusan yang diambil menyangkut kelangsungan perusahaan, maka pihak manajemen diharapkan menganalisa kepastian, resiko, dan ketidakpastian yang berkaitan dengan alternatif strategi yang tersedia.

D. Sistem Informasi Akuntansi Fakultas Ekonomi USU

Dalam pelaksanaan kegiatan perusahaan, Manajemen membutuhkan informasi untuk melakukan perencanaan, menyusun target yang akan dicapai dan menyusun anggaran. Data yang diperoleh perusahaan berasal dari transaksi yang terjadi selama kegiatan perusahaan berjalan, dan kemudian diolah dan dikirim kebagian accounting untuk kemudian diproses menjadi sebuah informasi.

Pemrosesan transaksi pada Fakultas Ekonomi Universitas Sumatera Utara terdapat tiga siklus yaitu :

a. Siklus Pendapatan (Revenue Cycle)

lain dan pengumpulan pembayaran-pembayaran yang terkait pada Universitas Sumatera Utara.

b. Siklus Pengeluaran (Expenditure Cycle)

Siklus pengeluaran terdiri dari transaksi pembelian perlengkapan dan pem- bayaran gaji karyawan dan pengeluaran kas lainnya. Jadi siklus pengeluaran meliputi kejadian- kejadian yang berkaitan dengan perolehan perlengkapan dari pihak lain dan pelunasan – pelunasan kewajiban- kewajiban yang berkaitan.

c. Siklus Konversi

Siklus Konversi tradisional terdiri dari dua subsistem yaitu subsistem produksi dan subsistem akuntansi biaya. Subsistem akuntansi biaya juga mengawasi arus informasi biaya yang berkaitan dengan produksi. Jadi siklus konversi berkaitan dengan perubahan sumber daya menjadi jasa.

Proses transaksi Fakultas Ekonomi Universitas Sumatera Utara memerlukan berbagai elemen yang mencakup :

a. Dokumen Sumber

47

b. Jurnal dan Register

Jurnal adalah buku tempat dicatatnya setiap transaksi yang terjadi, sedangkan register adalah sebagai pengganti jurnal atau catatan kronologis untuk data yang tidak bersifat keuangan.

c. Buku Besar dan Arsip

Buku Besar (Ledger) juga merupakan catatan akuntansi formal, mengiktisarkan status setiap perkiraan dalam nilai uang yang terdiri dari buku besar umum (general ledger) dan buku besar pembantu (subsidiary ledger). Arsip merupakan bagian dari database perusahaan yang berfungsi sebagai tempat penyimpanan data. Ada empat jenis arsip yang terpenting yitu arsip induk,arsip transakasi,arsip referensi dan arsip historis.

d. Laporan dan Dokumen

Salah satu laporan terpenting pada Universitas Sumatera Utara adalah laporan keuangan yang menyajikan keadaan keuangan perusahaan secara menyeluruh pada tanggal tertentu, terdiri dari neraca,laporan laba rugi, laporan perubahan modal dan laporan arus kas. Sedangkan dokumen seperti dokumen operasional dijadikan sebagai dasar untuk pengambilan keputusan ,mencatat tindakan yang telah diselesaikan dan sebagai masukan untuk proses selanjutnya.

e. Bagian Perkiraan

Pada organisasi non-profit (tidak berorientasi pada perolehan laba) seperti USU, Sistem Informasi Akuntansi sudah berkembang dalam tahap sistematis secara manual dan terpusat di bagian keuangan Fakultas Ekonomi tetapi belum integrated atau yang sering disebut sistem tumpuk informasi. Sehingga satu kesatuan informasi laporan keuangan belum terdapat pada suatu area. Output yang dihasilkan oleh Sistem Informasi Akuntansi berupa informasi contohnya adalah laporan keuangan, seperti laporan PUMC SPJ yang berupa informasi laporan anggaran dan realisasi, serta buku besar. Laporan PUMC SPJ diterbitkan secara periodik. Laporan PUMC SPJ terdiri dari proses penerimaan, penggunaan dan sisa kas. Laporan keadaan kas PUMC SPJ seperti data anggaran (penerimaan dan pengeluaran kas seperti belanja honorarium, belanja barang, belanja modal). Belanja honorarium yang ditandai dengan kode Mata Anggaran Keuangan (MAK 512), belanja barang (MAK 521), belanja modal (MAK 532) yang dapat dilihat pada lampiran meliputi :

a. Belanja honorarium

• Belanja uang honor tetap.

• Belanja uang honor tidak tetap.

• Belanja lembur.

• Belanja vakasi.

b. Belanja Barang

• Belanja keperluan perkantoran.

49

• Belanja barang operasional lainnya.

• Belanja Bahan.

• Belanja langganan daya dan jasa.

• Belanja jasa konsultan.

• Belanja sewa.

• Belanja jasa profesi.

• Belanja biaya pemeliharaan gedung dan bangunan.

• Belanja pemeliharaan peralatan dan mesin.

• Belanja perjalanan biasa (Dalam negeri).

• Belanja perjalanan biasa (Luar negeri).

c. Belanja Modal

• Belanja modal peralatan dan mesin.

• Belanja modal jaringan.

• Belanja modal gedung dan bangunan.

• Belanja pemeliharaan gedung dan bangunan yang dikapitalisasi.

• Belanja pemeliharaan peralatan dan mesin yang dikapitalisasi.

Laporan keuangan di Fakultas Ekonomi USU sangat berperan dalam menyajikan informasi bagi pengguna internal. Adapun tahapan yang dilakukan oleh bagian keuangan Fakultas Ekonomi USU dalam proses penyusunan laporan keuangan adalah sebagai berikut :

a. Input Data

Proses pembuatan data merupakan proses pembuatan data pokok yang diperlukan untuk memproses transaksi – transaksi yang dilakukan dalam sistem. Adapun data pokok yang dibuat untuk laporan keadaan kas PUMC SPJ meliputi data anggaran ( penerimaan dan pengeluaran kas seperti belanja honorarium, belanja barang, belanja modal).

b. Proses Penyusunan Data

Proses penyusunan laporan keuangan berhubungan dengan pengelolaan daftar akun (Chart of Account), semua bukti-bukti seperti kwitansi untuk pembelian dikumpulkan dan dicatat kasar, seperti belanja barang MAK 521, maupun belanja lainnya, setelah itu dilakukan proses transaksi pada buku besar (General Ledger) dalam buku besar semua transaksinya dicatat sesuai akun dan kodenya masing-masing.

c. Output

Output yang dihasilkan dari proses penyusunan data informasi yang berupa laporan keuangan. Laporan keuangan merupakan laporan-laporan keuangan pokok yang dibutuhkan oleh manajemen organisasi. Adapun laporan keuangan yang meliputi laporan keadaan kas PUMC SPJ dan buku besar (General Ledger).

Dalam aktivitas output tercakup beberapa operasi sebagai berikut :

51

2. Penarikan Informasi yaitu operasi penempatan data ke dalam file-file untuk referensi apabila suatu saat diperlukan.

3. Reproduksi yaitu kegiatan menggandakan atau menyalin data untuk keperluan lain.

Informasi dalam laporan keuangan yang disusun oleh Fakultas Ekonomi USU disajikan secara periodik. Sehingga proses pembaharuan informasi diperoleh secara periodik. Sistem Informasi Akuntansi dapat membantu manajemen Fakultas Ekonomi USU dalam membuat perencanaan dan realisasi laporan keuangannya. Sistem informasi ini dapat membuat database yang berperan sebagai arsip di Fakultas Ekonomi USU. Kesalahan-kesalahan seperti kehilangan data (loss data), kekakuan informasi dapat ditanggulangi secara cepat dan mudah. Sehingga informasi yang dibutuhkan dapat ditemukan dengan mudah.

E. Sistem Informasi Akuntansi Sebagai Alat Bantu Manajemen Dalam Pengambilan Keputusan Pada Fakultas Ekonomi USU

Sistem Informasi Akuntansi memainkan peranan penting dalam membantu organisasi mengadopsi dan mempertahankan posisi strategis. Sistem Informasi yang efektif penting bagi keberhasilan jangka panjang organisasi manapun. Tanpa perangkat untuk mengawasi aktivitas – aktivitas yang terjadi, tidak akan ada cara untuk memutuskan seberapa baik kinerja perusahaan. Setiap organisasi juga perlu menelusuri pengaruh – pengaruh berbagai aktivitas atas sumber daya yang berada di bawah pengawasannya. Informasi tentang para pelaku yang terlibat dalam aktivitas - aktivitas tersebut penting untuk menetapkan tanggung jawab dari tindakan yang diambil.

53

Karena pentingnya Sistem Informasi Akuntansi bagi manajemen perusahaan dalam pengambilan keputusan maka pengolahan semua informasi akuntansi harus ditangani secara cermat, baik dan tepat waktu dalam satu kerangka sistem yang unggul sehingga dapat menghasilkan informasi yang tepat dengan pertimbangan yang matang dalam perkembangan perusahaan.

Romney dan Steinbart (2004:2) menyatakan bahwa:

”Sebuah sistem informasi Akuntansi (SIA) yang dirancang dengan baik dapat menyelesaikan beberapa masalah. Lagipula, apabila dirancang dengan tepat sistem informasi akuntansi tersebut dapat menyediakan beberapa informasi yang diperlukan untuk membuat keputusan atas masalah – masalah yang lain”.

Untuk produk dari sistem informasi akuntansi tersebut adalah informasi akuntansi keuangan. Untuk mengolah data menjadi informasi pihak perusahaan mengambil kebijaksanaan untuk menggunakan komputer sebagai alat bantu. Data yang diperoleh dari transaksi perusahaan diolah dan diproses untuk menghasilkan laporan keuangan dan laporan lainnya sesuai dengan kebutuhan perusahaan. Laporan yang dihasilkan Sistem Informasi Akuntansi dapat membantu untuk mengidentifikasi masalah yang mungkin terjadi.

Sistem Informasi Akuntansi dapat dikelompokkan menjadi 2 (dua), yakni Informasi Akuntansi Keuangan dan Informasi Akuntnasi Manajemen :

a. Informasi Akuntansi Keuangan

keuangan berbentuk neraca, laporan rugi/laba, laporan laba ditahan dan sebagainya.

b. Informasi Akuntansi Manajemen

Informasi Akuntansi Manajemen diperlukan oleh Manajemen untuk melaksanakan dua fungsi pokok manajemen yakni : perencanaan dan pengendalian aktivitas. Informasi Akuntansi Manajemen dihasilkan oleh Sistem pengolah informasi yang disebut akuntansi manajemen. Bentuk laporan yang dihasilkan : anggaran, laporan penjualan, laporan biaya produksi, laporan biaya menurut pusat pertanggungjawaban, laporan menurut aktivitas, laporan biaya mutu, laporan biaya daur hidup produk (product life cycle cost).

Untuk menyusun rencana dan anggaran perusahaan, informasi akuntansi memegang peranan penting, agar pelaksanaan kegiatan dapat terarah dan tidak menyimpang dari standar yang telah ditetapkan maka diperlukan perencanaan yang matang dan pengendalian yang efektif. Agar dapat berperan secara efektif dalam kegiatan pengambilan keputusan maka informasi akuntansi harus dikelola dengan baik, cepat, akurat dan terpadu.

BAB IV PENUTUP

A. KESIMPULAN

Dalam bab terakhir ini,penulis mengemukakan beberapa kesimpulan dan saran dari pembahasan bab-bab terdahulu tentang bagaimana penerapan Sisitem Informasi Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara.

Adapun kesimpulan dan saran akan dikemukankan sebagai berikut:

1. Output yang dihasilkan oleh Sistem Informasi Akuntansi pada Fakultas Ekonomi USU berupa informasi contohnya adalah Laporan Keuangan, seperti Laporan PUMC SPJ yang berupa informasi laporan anggaran dan realisasi, serta buku besar.

2. Laporan Keuangan seperti Laporan PUMC SPJ yang berupa informasi laporan anggaran dan realisasi berperan dalam mendukung Manajemen dalam proses pengambilan keputusan yang menyangkut aspek financial. 3. Dengan adanya Sistem informasi Akuntansi ini dapat membuat database

yang berperan sebagai arsip di Fakultas Ekonomi USU. Kesalahan-kesalahan seperti kehilangan data (loss data), kekakuan informasi dapat ditanggulangi secara cepat dan mudah. Sehingga informasi yang dibutuhkan dapat ditemukan dengan mudah.

keputusan, Manajemen Fakultas Ekonomi USU sangat bertumpu pada sistem informasi akuntansi yang dijadikan dasar pengambilan keputusan.

Berdasarkan data yang diperoleh selama penelitian di Fakultas Ekonomi USU mengenai Peranan Sistem Informasi Akuntansi Bagi Manajemen Dalam Pengambilan Keputusan, dapat disimpulkan bahwa Peranan Sistem Informasi Akuntansi mendukung Manajemen dalam pengambilan keputusan yang di perlukan pada Fakultas Ekonomi USU.

B. SARAN

Berdasarkan kesimpulan yang dikemukakan diatas maka penulis mencoba mengemukakan saran yantg kiranya dapat bermanfaat antara lain :

1. Seiring dengan semakin terus berkembangnya dunia pendidikan ada baiknya Fakultas Ekonomi Universitas Sumatera Utara meningkatkan kualitasnya, efisiensi dan efektifitas dalam pengelolaan laporan keuangan dengan meningkatkan mutu sarana dan prasarana yang menunjang.

DAFTAR PUSTAKA

Bodnar, George H, 2003, Sistem Informasi Akuntansi, Edisi Keenam, Salemba Empat, Jakarta.

Daft, Richard L, 2002. Manajemen, alih bahasa Emil Salim, Erlangga, Jakarta. Davis, Gordon B, 2002, Kerangka Dasar Sistem Informasi Manajemen Bagian I

Pengantar. PT Pustaka Binaman Pressindo, Jakarta.

Griffin, 2004. Manajemen, alih bahasa Gina Gania, Erlangga, Jakarta.

Hall, James A, 2001. Sistem Informasi Akuntansi, Buku Satu, Edisi Indonesia, Salemba Empat, Jakarta.

Hasan, M.Iqbal, 2002. Pokok – Pokok Materi Teori Pengambilan Keputusan, Ghalia Indonesia, Jakarta.

Mudrajad, Kuncoro, 2003. Metode Riset Untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Romney, Marshal B dan paul Jhon Steinbart, 2004. Sistem Informasi Akuntansi, Buku 2, Edisi 9, Salemba Empat, Jakarta.

Rudianto,2006, Akuntansi Manajemen Informasi untuk pengambilan keputsan Manajemen, Grasimdo, Jakarta.

Simamora, Hendry, 2000. Akuntansi Basis Pengambilan Keputusan Bisnis, Salemba Empat, Jakarta.

Soemarso, 2003, Akuntansi Suatu Pengantar, Edisi Kelima, Salemba Empat Jakarta.

Stephen, Moscove, 1991, Sistem Akuntansi dan Informasi, Wilkinson, Terjemahan oleh Marianus Sinaga, edisi kedua, Erlangga, Jakarta. Stoner, James AF, 1992, Manajemen, Terjemahan oleh T.Hani Handoko,

Edisi kedua, BPFE, UGM Jogjakarta.