PERANAN SISTEM INFORMASI AKUNTANSI ATAS AKTIVA TETAP DALAM PENGAMBILAN KEPUTUSAN PADA

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Oleh:

T. SITI SONIA NIZAM 102102155

PROGRAM DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

Tanggal Dosen Pembimbing Tugas Akhir PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : T. SITI SONIA NIZAM

NIM : 102102155

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PERANAN SISTEM INFORMASI AKUNTANSI ATAS AKTIVA TETAP DALAM PENGAMBILAN KEPUTUSAN PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Tanggal Ketua Program Diploma III Akuntansi

(

(Abdillah Arif Nasution, SE, M.Si, Ak) NIP. 19830406 200812 1 004

Tanggal Dekan Fakultas Ekonomi

Drs. Rustam, M.Si, Ak) NIP. 131127370

MEDAN

102102155

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : T. SITI SONIA NIZAM

NIM : 102102155

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PERANAN SISTEM INFORMASI AKUNTANSI ATAS AKTIVA TETAP DALAM PENGAMBILAN KEPUTUSAN PADA FAKULTAS EKONOMI UNIVERISTAS SUMATERA UTARA

Medan, Juli 2013

i

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillahirabbil’alamin puji syukur penulis panjatkan kehadirat Allah

SWT atas berkat, rahmat dan hidayah-Nya yang telah memberikan kesehatan dan

kesempatan sehingga dengan izinnya penulis dapat menyelesaikan Tugas Akhir

ini sebagai syarat untuk memperoleh gelar pendidikan Diploma III di Fakultas

Ekonomi Universitas Sumatera Utara.

Dengan kemampuan yang ada penullis berusaha menyusun tugas akhir ini

sebaik mungkin. Namun, sebagai manusia biasa penulis sadar bahwa tugas akhir

ini masih jauh dari sempurna, baik dari segi isi maupun penulisan.

Dalam penulisan tugas akhir ini penulis tidak terlepas dari bantuan dan

dukungan dari beberapa pihak. Oleh karena itu penulis mengucapkan terimakasih

yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Risanty, SE, AK, M.Si selaku dosen wali dari penulis.

4. Bapak Abdillah Arif Nasution, SE, M.Si, Ak selaku dosen pembimbing

penulis dalam menyelesaikan penulisan tugas akhir ini (terima kasih

banyak atas bimbingan dan motivasinya, semoga ilmu yang bapak berikan

Bapak dan Ibu Dosen yang telah memberikan pengajaran dan ilmu yang

sangat berguna kepada Penulis selama masa perkuliahan di Fakultas

Ekonomi Universitas Sumatera Utara.

6. Ayahanda T. Zulfakas, dan Ibunda Zainurni serta yang telah setia, sabar

dan tulus mendidik dan membesarkan penulis, terima kasih atas do’a,

pengorbanan, pengertian dan kasih sayang yang tak terhingga serta

dukungan baik moril maupun materil yang tidak akan mungkin dapat

terbalas, hanya tugas akhir ini yang dapat penulis persembahkan sebagai

persembahkan sebagai awal dari keberhasilan penulis di masa mendatang.

Aamiin...

7. Kakanda dan kakakku tersayang T. Andriansyah, T. Mahendrew, T. Riza

Zarzani, SH,MH, T. Siti Fani Soraya Nizam, SE, terima kasih atas kasih

sayang dan dukungannya.

8. Kepada sahabat-sahabat penulis yang telah memberikan bantuan dan

dukungan kepada penulis dalam penulisan tugas akhir ini khususnya

Bahari Ahmadi, Nova, Wulandari, Youli, Novita, Febrianti, Novira,

Fadila, Nita, Lely serta teman-teman penulis yang tidak dapat disebutkan

iii

Penulis menyadari bahwa dalam penyajian tugas akhir ini masih banyak

terdapat kekurangan. Oleh karena itu Penulis mengharapkan kritik dan saran yang

bersifat membangun demi penyempurnaan tugas akhir ini di masa yang akan

datang. Semoga tugas akhir ini dapat memberikan manfaat bagi para pembaca

sekalian.

.

Medan, Juli 2013

Penulis

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1.Jadwal survei/ observasi ... 4

2.Rencana Isi ... 5

BAB II FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA A. Sejarah Singkat Fakultas Ekonomi Universitas Sumatera Utara .... 8

B. Struktur Organisasi dan Personalia ... 11

C. Job Description ... 17

D. Jaringan Kegiatan ... 22

E. Kinerja Kegiatan Terkini ... 23

v

BAB III PERANAN SISTEM INFORMASI AKUNTANSI ATAS AKTIVA TETAP DALAM PENGAMBILAN KEPUTUSAN PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Pengertian Sistem Informasi Akuntansi ... 25

B. Informasi Akuntansi dalam Pengambilan Keputusan ... 35

C. Jenis-Jenis Pengambilan Keputusan ... 37

D. Proses Pengambilan Keputusan ... 41

E. Sistem Informasi Akuntansi pada Fakultas Ekonomi USU ... 43

BAB IV PENUTUP A. Kesimpulan ... 50

B. Saran ... 51

vii

DAFTAR GAMBAR

Nomor Judul Halaman

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Di era modern berbagai teknologi telah diciptakan untuk memudahkan

manusia dalam mendapatkan informasi yang aktual dari berbagai belahan

dunia. Informasi yang aktual sudah pasti memiliki nilai yang tinggi. informasi

yang bernilai tinggi tidak luput dari perhatian dunia bisnis karena dengan

adanya informasi yang aktual akan memudahkan dalam pengambilan

keputusan. Siapa yang menguasai informasi pada era ini akan dikatakan

sebagai raja, karena tidak ada lagi manusia yang hidup tanpa informasi.

perusahaan sangat membutuhkan informasi yang aktual untuk mencapai

tujuannya dalam pengambilan keputusan.

Informasi dapat diibaratkan sebagai jantung manusia, seperti halnya

informasi di dalam sebuah perusahaan yang sangat penting untuk mendukung

kelangsungan perkembangannya, sehingga terdapat alasan bahwa informasi

sangat dibutuhkan bagi sebuah perusahaan. Akibat bila kurang mendapatkan

informasi, dalam waktu tertentu perusahaan akan mengalami

ketidakmampuan mengontrol sumber daya, sehingga dalam mengambil

keputusan-keputusan strategis sangat terganggu, yang pada akhirnya akan

mengalami kekalahan dalam bersaing dengan lingkungan pesaingnya.

Proses pengambilan keputusan yang dilakukan manajemen adalah

2

masalah dengan mempertimbangkan resiko dan keuntungan yang akan

dihasilkan berdasarkan informasi yang diterima dari laporan keuangan yang

disusun oleh akuntan intern.

Peranan sistem informasi akuntansi bagi pihak perusahaan, dalam hal

ini manajemen jelas sangat penting. Sebab sistem informasi akuntansi

bersama-sama dengan sistem informasi lainnya menyediakan informasi

yang dibutuhkan manajemen sebagai dasar pengambilan keputusan dalam me

laksanakan tindakan-tindakannya. Peranan sistem informasi akuntansi

dinilai efektif apabila telah memberi kontribusi yang besar kepada pihak

manajemen di dalam pengambilan keputusan.

Bagi pihak di luar perusahaan, peranan sistem informasi akuntansi

juga tak kalah penting, yaitu sebagai penghasil informasi dalam bentuk

laporan keuangan yang berguna sebagai dasar penilaian dan analisa terhadap

kondisi perusahaan. Dari laporan - laporan tersebut, pihak luar perusahaan

dapat mengambil keputusan yang tepat.

Berdasarkan keterangan dan uraian di atas, maka penulis mencoba

membahas peranan sistem informasi akuntansi yang dibutuhkan oleh

manajemen dalam pengambilan keputusan, yang selanjutnya menyusun tugas

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan sebelumnya, maka yang

menjadi rumusan masalah dalam penyusunan tugas akhir ini adalah

“Apakah sistem informasi akuntansi atas aktiva tetap yang diterapkan Fakultas Ekonomi Universitas Sumatera Utara dapat membantu manajamen dalam pengambilan keputusan yang efektif dan efisien?”.

C. Tujuan dan Manfaat Penelitian Tujuan dari penelitian ini adalah:

• Untuk mengetahui apakah sistem informasi akuntansi atas aktiva tetap

yang diberlakukan pada Fakultas Ekonomi Universitas Sumatera Utara

telah membantu manajemen dalam pengambilan proses keputusan

yang efektif dan efisien.

Manfaat dari penelitian ini adalah sebagai berikut:

a. Bagi penulis

o Untuk menambah wawasan dan memperdalam pengetahuan secara teoritis dan praktik mengenai peranan Sistem Informasi Akuntansi

bagi manajemen dalam penerapannya.

o Untuk memenuhi tugas akhir sebagai syarat untuk menyelesaikan pendidikan pada program studi Diploma III Jurusan Akuntansi

4

b. Bagi Fakultas Ekonomi

Sebagai bahan masukan dan pertimbangan dalam mengambil langkah

untuk menganalisa pemanfaatan sistem informasi akuntansi yang

dilakukan oleh pihak manajemen Fakultas Ekonomi Universitas

Sumatera utara.

c. Bagi Pembaca

Diharapkan dapat menjadi bahan rujukan atau sumber informasi bagi

yang ingin mempelajari dan membahas lebih jauh tentang peranan

sistem informasi akuntansi atas aktiva tetap dalam pengambilan

keputusan.

D. Rencana Penulisan

1. Jadwal survei/ observasi

Penelitian dilakukan pada Fakultas Ekonomi Universitas Sumatera Utara

Jl. T.M Hanafiah Kampus Universitas Sumatera Utara Medan. Untuk lebih

jelasnya jadwal survey/observasi ini dapat dilihat pada Tabel 1.1 di bawah

Tabel 1.1

Jadwal survei/ observasi dan Pelaporan Tugas Akhir

No. Kegiatan

2013

JUNI JULI

I II III IV I II III IV

1 Pengajuan Judul

2 Pengajuan Dosen Pembimbing

3 Pengumpulan Data

4 Penulisan Tugas Akhir

5 Penyelesaian Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling

berkaitan. Hal ini sesuuai dengan kebutuhan dan tuntutan pembuatan

tugas akhir yang telah ditetapkan bahwa susuan tugas akhir harus praktis

dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun

6

BAB I PENDAHULUAN

Dalam bab ini penulis akan menguraikan bahasan

mengenai latar belakang masalah, perumusan masalah,

tujuan dan manfaat penelitian, dan rencana penulisan yang

terdiri dari jadwal survei/ observasi dan rencana isi.

BAB II FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

Bab ini menguraikan sejarah singkat, jenis kegiatan,

struktur organisasi, job description, kinerja kegiatan

terkini dan rencana kegiatan Fakultas Ekonomi

Universitas Sumatera Utara.

BAB III PERANAN SISTEM INFORMASI AKUNTANSI ATAS AKTIVA TETAP DALAM PENGAMBILAN KEPUTUSAN PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA.

Dalam bab ini penulis menguraikan pembahasan

tentang pengertian sistem informasi akuntansi, informasi

akuntansi untuk pengambilan keputusan, jenis-jenis

pengambilan keputusan, proses pengambilan keputusan,

sistem informasi akuntansi di Fakultas Ekonomi

BAB IV PENUTUP

Pada bab ini penulis akan memberikan kesimpulan dan

saran tentang hasil penelitian yang telah dilakukan

mengenai peranan sistem informasi akuntansi dalam

pengambilan keputusan pada Fakultas Ekonomi

8 BAB II

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Singkat Fakultas Ekonomi Universitas Sumatera Utara

Fakultas Ekonomi Universitas Sumatera Utara mempunyai ciri khas

tersendiri di dalam kelahirannya. Ciri khas itu dapat ditandai dengan sejarah

lahirnya di luar kota Medan atau di luar Provinsi Sumatera Utara. Jelasnya

Fakuftas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas

Syiah Kuala) Kutaraja (Banda Aceh), dan sebagai Dekan pada waktu itu Dr.

Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di

kota Medan, Namun Fakultas Ekonomi yang berada di Kutaraja (Banda

Aceh) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini

menunjukkan bahwa pada waktu itu tehnik operasional pendidikan berada di

Kutaraja, sedangkan penyelesaian administrasinya tetap berada dibawah

Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada

waktu itu).

Fakultas Ekonomi Universitas Sumatera Utara yang berkedudukan di

Kutaraja (sekarang Banda Aceh) memisahkan diri dari Universitas Sumatera

Utara dan bergabung dengan Universitas Syiahkuala, maka Fakultas Ekonomi

Universitas Sumatera Utara didirikan di Medan dan memperoleh status

Negeri dengan Surat Keputusan Menteri Perguruan Tinggi dan Ilmu

diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan kedalam

lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang

berlaku surat terhitung mulai 01 Oktober 1961.

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I.

No. 0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen. Pendidikan

Tinggi No. 131/DIKTI/Kep/1984, dan disusul dengan Surat Keputusan No.

23/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987 dan No. 26/DIKTI/Kep/1987,

Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang

Program Pendidikan, yaitu Program Pendidikan Strata -1 Program Pendidikan

D-III.

Program Pendidikan Strata -1 meliputi 3(tiga) Departemen, yaitu :

a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma –III terdiri dari :

a. Jurusan Kesekretariatan

b. Jurusan Keuangan

c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima

10

1. Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Sumatera Utara adalah menjadi salah satu

Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu

memenuhi kebutuhan pasar dalam persaingan global.

2. Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai

berikut:

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi

dalam bidang ilmu ekonomi, Manajemen dan Akuntansi yang

berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan

pemberdayaan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian

dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan

sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa

selaku pelanggan (customer) dan stakeeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan

pemerintah serta organisasi profesional dan lembaga terkait yang

3. Tujuan Fakultas Ekonomi Universitas Sumatera Utara Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah:

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta

menyesuaikan diri terhadap perkembangan nasional maupun

internasional.

b. Menjadi lembaga yang berkemampuan melaksanakan

penelitian-penelitian dan pengabdian pada masyarakat dan responsif terhadap

perkembangan/perubahan.

B. Struktur Organisasi dan Personalia

Struktur organisasi merupakan suatu gambaran skematis tentang pola

interaksi dari hubungan kerja sama orang-orang pada tiap bagian yang

terdapat dalam suatu organisasi perusahaan, yaitu mengenai hubungan antara

pembagian tugas dan fungsi-fungsi dari pekerjaan yang akan dilakukan serta

wewenang yang mengalir dari atasan menuju bawahan dan sebaliknya.

Struktur organisasi diperlukan untuk membedakan batas-batas

wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan/ keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

12

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat

diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui

kerjasama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai.

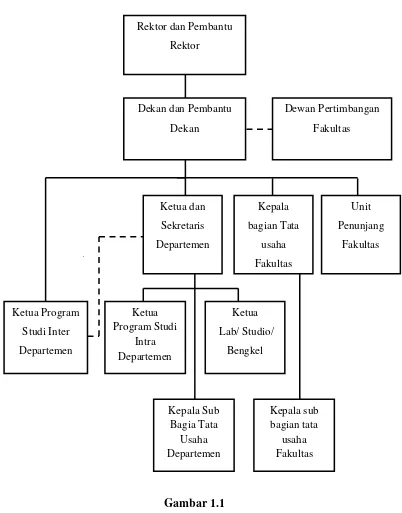

Struktur organisasi pada Fakultas Ekonomi Universitas Sumatera

Utara adalah sistem garis yaitu aliran perintah dan pengawasan berasal dari

pimpinan tertinggi yang mengalir ke bawah secara keseluruhan. Struktur

organisasi Fakultas Ekonomi Universitas Sumatera Utara dapat dilihat pada

Gambar 1.1

Bagan Struktur Organisasi Fakultas Ekonomi USU

14

PIMPINAN UNIVERSITAS

Rektor : Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K)

Purek I : Prof. Ir. Zulkifli Nasution, M.Sc, Ph.D

Purek II : Prof. Dr. Ir. Armansyah Ginting, M.Eng

Purek III : Drs.Raja Bongsu Hutagalung, M.Si

Purek IV : Prof. Dr. Ningrum Natasha Sirait, SH, M.L.I

Purek V : Ir. Yusuf Husni

PIMPINAN FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA Dekan : Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak

Pembantu Dekan I : Fahmi Natigor Nasution, SE, M.Acc, Ak

Pembantu Dekan II : Drs. H.Arifin Lubis, MM, Ak

Pembantu Dekan III : Ami Dilham, SE, M.Si

DEWAN PERTIMBANGAN FAKULTAS EKONOMI USU Ketua : Drs. M. Lian Dalimunthe, M.Ec, Acc,Ak

Sekretaris : Wahyu Ario Pratomo, SE, M.Ec

Anggota : Prof. Dr. Ade Fatma Lubis, MBA, MAFIS

: Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak

: Fahmi Natigor Nasution, SE, M.Acc, Ak

: Prof. Dr. Ramli, MS

: Drs. H. ArifinLubis, MM, Ak

: Ami Dilham, SE, M.Si

: Prof. Dr. Ritha F.Dalimunthe ,SE, M.Si

: Prof. Dr. Rismayani, M.Si

: Prof. Dr. lic. rer.reg.Sirojuzilam, SE

: Prof. Erlina, SE, M.Si, Ph.D

: Dr. Syafaruddin Ginting S, SE, MAFIS, Ak

: Dr. Isfenti Sadalia, SE, ME

: Dr. Endang Sulisya Rini, M.Si

: Irsyad Lubis, SE, M.Soc.Sc, Ph.D

: Drs. Firman Syarif, M.Si, Ak

: Dr.Murni Daulay, M.Si

: Prof. Dr. Syaad Afifuddin S,M. Ec

DEPARTEMEN AKUNTANSI

Ketua : Dr. Syafrudin Ginting S, SE, MAFIS, Ak

Sekretaris : Drs. Hotmal Dja’far, MM, Ak

DEPARTEMEN MANAJEMEN

Ketua : Dr. Isfenti Sadalia, SE, ME

Sekretaris : Dra. Marhayanie, M.Si

DEPARTEMEN EKONOMI PEMBANGUNAN Ketua : Wahyu Ario Pratomo, SE, M.Ec

Sekretaris : Drs. Syahrir Hakim Nasution, M.Si

PROGRAM STUDI S-1 AKUNTANSI Ketua : Drs. Firman Syarif, M.Si, Ak

16

PROGRAM STUDI S-1 MANAJEMEN Ketua : Dra. Endang Sulistia Rini, M.Si

Sekretaris : Friska Sipayung, M.Si

PROGRAM STUDI S-1 EKONOMI PEMBANGUNAN Ketua : Irsyad Lubis, SE, M.SOc, Sc, Phd

Sekretaris : Paidi Hidayat, SE, M.Si

PROGRAM STUDI D-III KEUANGAN Ketua : Dr. Yeni Absah, SE, M.Si

Sekretaris : Syafrizal Helmi Situmorang, SE, M.Si

PROGRAM STUDI D-III AKUNTANSI Ketua : Drs. Rustam, M.Si, Ak

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak

PROGRAM STUDI D-III KESEKRETARIATAN Ketua : Dr. Beby Karina Fawzeea, SE, MM

Sekretaris : Magdalena L.L Sibarani, SE, M.Si

BAGIAN TATA USAHA

Kepala Bagian Tata Usaha : Ridwan Saleh, SH, CN

Kasub. Keuangan : Ahmad Faizul, SE, M.Si

Kasub. Umum dan Perlengkapan : Sodali, SE

Kasub. Akademik : Dra. Cut Nilawati

Kasub. Kemahasiswaan : Zailiana, S.Sos

LEMBAGA- LEMBAGA PENUNJANG Puslitbank

Pengarah : Drs.H.Arifin Lubis, MM, Ak

Sekretaris : Wahyu Ario Pratomo, SE, M.Ec

Kepala Unit Layanan : Hotmal Dja’far, SE, MM, Ak

Bagian Perpustakaan Ketua : Mylita, SE

C. Job Description

Berikut ini adalah job description pada Bagian Tata Usaha Fakultas Ekonomi

Universitas Sumatera Utara yang terdiri dari :

1. Bagian Tata Usaha Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun menelaah peraturan perundang-undangan di bidang

ketatausahaan akademik, administrasi umum dan keuangan,

kemahasiwaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik

administrasi umum dan keuangan, kemahasiswaan dan alumni,

kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

18

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan

fakultas.

f. Melaksanakan administrasi pendidikan, penelitian dan pengabdian/

pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas.

h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan

fakultas.

i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan

dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan

laporan fakultas.

2. Sub Bagian Akademik Tugasnya adalah:

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian

dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

e. Menghimpun dan mengklasifikasi data dan pencapaian target

f. Melakukan urusan kegiatan pertemuan ilmiah dilingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/ pelayanan pada

masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan bagian.

3. Sub Bagian Umum dan Keuangan Tugasnya adalah:

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan

kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan

pertemuan ilmiah di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran, dan

pertanggung jawaban keuangan.

g. Melakukan pembayaran gaji honorarium, lembur, Vakansi, perjalanan

dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya

yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

20

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan bagian.

4. Sub Bagian Kepegawaian Tugasnya adalah:

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Menyusun konsep juklak/juknis di bidang kepegawaian.

c. Melaksanakan proses pengadaan dan pengangkatan pegawai.

d. Melakukan urusan mutasi pegawai.

e. Memverifikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan fungsional usul kenaikan

jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar

Tetap/Tidak Tetap/Emiritus, izin dan cuti.

g. Melaksanakan pemberian penghargaan pegawai.

h. Memproses SK jabatan struktural dan fungsional.

i. Memproses pelanggaran disiplin pegawai.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

5. Sub Bagian Kemahasiswaan dan Alumni Tugasnya adalah:

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan

alumni.

c. Melakukan administrasi kemahasiwaan.

d. Melakukan urusan pemberian izin/rekomendasi kegiatan

kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa yang berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat

universitas.

g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan

kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan

kemahasiswaan.

i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

j. Melakukan penyajian informasi di bidang kemahiswaan dan alumni.

k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

22

6. Sub Bagian Perlengkapan Tugasnya adalah:

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan

perlengkapan.

d. Melakukan pemeliharaan kebersihan, keindahan dan keamanan

lingkungan.

e. Melakukan penyimpanan dokumen dan surat di bidang

kerumahtanggaan dan perlengkapan.

f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

D. Jaringan Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian/pelayanan masyarakat

dan pembinaan aktivitas akademik. Fakultas Ekonomi Universitas Sumatera

Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan

non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada

pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian –

penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan

sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma

Perguruan Tinggi yaitu; penyelenggaraan pendidikan, pengadaan penelitian

dan pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan–lulusan dari Fakultas Ekonomi

Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang

baik dan mampu bersaing di lapangan pekerjaan nantinya.

E. Kinerja Kegiatan Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus

dijalankan sesuai dengan tujuan instansi, butuh waktu untuk mencapai itu

semua, begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara,

fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat

tewujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan

kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan

perusahaan adalah menyelenggarakan program pendidikan dan pengajaran

terhadap mahasiswa, melakukan berbagai macam penelitian–penelitian ilmiah

khususnya bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan

24

– seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih

layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain

sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas

akademik agar dapat menghasilkan Sumber Daya Manusia (SDM) yang

benar-benar memiliki kualitas yang baik.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara

antara lain adalah sebagai berikut:

•Persiapan kuliah mahasiswa semester genap / ganjil.

•Perkuliahan semester genap / ganjil.

•Ujian mid semester / ujian semester genap / ganjil.

BAB III

PERANAN SISTEM INFORMASI AKUNTANSI ATAS AKTIVA TETAP DALAM PENGAMBILAN KEPUTUSAN PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

A. Pengertian Sistem Informasi Akuntansi

Sistem informasi akuntansi terdiri dari tiga elemen yaitu: sistem,

informasi, akuntansi. Dimana setiap elemen memiliki makna tersendiri, dan

apabila disatukan akan menghasilkan sebuah defenisi yang baru. Ketiga

elemen tersebut akan dijelaskan sebagai berikut:

a. Sistem

Sistem merupakan suatu rangkaian atau beberapa subsistem

yanng saling terhubung dan saling mempengaruhi untuk mencapai

tujuan tertentu.

Menurut Hall (2007;6) “sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang

berfungsi dengan tujuan yang sama”.

Sedangkan menurut kamus besar bahasa indonesia (KKBI) “

sistem adalah perangkat unsur yang secara teratur saling berkaitan

sehingga membentuk totalitas”.

26

input, proses, dan output nput merupakan penggerak atau pemberi tenaga dimana sistem itu dioperasikan, proses merupakan aktivitas yang merubah input menjadi output, sedangkan output merupakan hasil operasi.”

Dari beberapa defenisi sistem yang telah disebutkan di atas dapat

dirinci mengenai pengertian sistem sebagai berikut:

Banyak komponen. Sebuah sistem harus berisi lebih dari satu bagian. Saling Berhubungan. Tujuan umum dari sistem adalah menghubungkan berbagai bagian dari sistem tersebut.

Sistem versus subsistem. Perbedaan antara sistem versus subsistem adalah dari segi perspektif.

Tujuan. Sistem harus mengarah ke satu atau beberapa tujuan.

Dekomposisi sistem. Dekomposisi adalah proses membagi sistem menjadi berbagai bagian subsistem yang lebih kecil.

Interdependensi sistem. Kemampuan sistem untuk mencapai tujuannnya bergantung pada efektivitas fungsinya dan interaksi yang

harmonis antara subsistemnya.

Hal diatas menjelaskan bahwa sistem itu sendiri bukanlah

seperangkat unsur yang tersusun secara tidak teratur, tetapi terdiri dari

unsur-unsur yang saling mengisi satu sama lainnya. Dan sistem itu

sendiri juga mencakup tiga kegiatan sebagai berikut.

1. Masukan atau Input.

2. Pengolahan atau Processing.

Sistem menerima input dari lingkungannya dan juga

menghasilkan output untuk lingkungannya. Sistem tertutup tidak

menerima input dari lingkungannya dan tidak menghasilkan untuk

lingkungannya. Output dari sistem tertutup adalah eksistensi dari sistem

itu sendiri. Sistem yang sederhana terdiri dari satu input dan satu

output. Sistem yang lebih komplek akan terdiri dari beberapa input dan

juga akan menghasilkan beberapa output pula.

b. Informasi

Informasi berasal dari data. Sebelum menjelaskan arti dari

informasi, kita harus mengetahui arti dari data terlebih dahulu. Data

adalah fakta statistik dalam bentuk kumpulan simbol yang tidak

mengartikan sesuatu. Informasi adalah data yang telah tersaring,

terorganisir, terealisasi, dan saling berhubungan sehingga berguna

untuk mencapai tujuan organisasi.

Menurut Bodnar dan Hopwood (2001;1) yaitu: “Informasi adalah data yang berguna telah diolah sehingga dapat dijadikan dasar

untuk mengambil keputusan yang tepat”.

Dari definisi tersebut di atas, dapat diambil kesimpulan bahwa

informasi merupakan data yang menjadi bentuk yang lebih berguna dan

lebih berarti bagi yang menerimanya, menggambarkan suatu

28

Dalam mentransformasi data menjadi informasi dibutuhkan

langkah-langkah sebagai berikut:

1. Pengumpulan atau Capturing adalah mengumpulkan data

melakukan pemeriksaan keterangan yang ada, apakah itu data atau

fakta.

2. Memilah atau verfying adalah memilah data atau fakta yang

dikumpulkan tersebut benar atau hanya direka-reka saja.

3. Pengelompokkan atau Pengelompokkan atau Classifying adalah

mengelompokkan data yang telah ada sesuai dengan yang

dibutuhkan.

4. Penyeleksian atau Sorting adalah menempatkan unsur data ke dalam

urutan data yang disesuaikan dengan kebutuhan si pemakai.

5. Meringkas atau Summarizing adalah meringkas data yang telah

dikelompokkan menjadi laporan data menjadi bentuk matematis

atau angka.

6. Perhitungan atau Calculating adakah memberikan nilai kepada

data-data yang ada.

7. Penyimpanan atau Storing adalah menempatkan data pada alat-alat

penyimpanan yang dapat dilihat kembali pada saat diperlukan..

8. Pengambilan kembali atau Retriving adalah pengambilan

keterangan kembali dari arsip bila informasi tersebut masih layak

9. Memperbanyak atau Reproducing adalah menciptakan kembali atau

memperbanyak informasi yang ada dengan fotocopy atau magnetic

disk agar data asli tidak rusak.

10.Mengkomunikasikan atau Communicating adalah menyebarkan

informasi yang tersimpan kepada si pemakai informasi tersebut.

Informasi yang berguna memiliki beberapa karakteristik berikut

ini:

Relevan. Isi dari suatu laporan atau dokumen harus bekerja untuk suatu tujuan. Hanya data yang relevan dengan tindakan penggunya yang

memilki nilai informasi. Oleh karena itu, laporan yang berisi ketidak

relevanan hanya menyia-nyiakan sumber daya dan dapat menjadi

penghalang bagi pengguna. Ketidak relevanan memecahkan perhatian

dari pesan yang sesungguhnya dari laporan terkait dan dapat

menghasilkan keputusan atau tindakan yang tidak tepat.

Tepat waktu.Umur informasi adalah faktor yang sangat penting dalam menentukan kegunaannya. Informasi harus tidak melebihi periode

waktu dari tindakan yang didukungnya. Contohnya, jika seorang

manajer membuat keputusan secara harian untuk membali persediaan

dari pemasok berdasarkan laporan status persediaan, maka informasi

tersebut dalam laporan tidak boleh berumur lebih dari satu hari.

Akurasi. Informasi harus bebas dari kesalahan yang signifikan. Akan tetapi, signifikansi adalah konsep yang sulit untuk diukur. Konsep ini

30

pada masalahnya. Artinya dalam beberapa situasi, informasi harus

benar-benar akurat. Sementara dalam kondisi lainnya, tingkat akurasi

dapat lebih rendah. Jadi, dalam menyediakan informasi, desainer sistem

harus mencari keseimbangan antara informasi yang seakurat mungkin

dengan ketepatan waktu yang memadai agar berguna.

Kelengkapan. Semua informasi yang penting bagi sebuah keputusan atau pekerjaan harus ada. Contohnya, sebuah laporan harus

menyediakan semua perhitungan yang dibutuhkan dan menyajikan

lpesannya secara jelas serta tidak ambigu.

Ringkas. Informasi harus dikumpulkan sesuai dengan kebutuhan pengguna. Para manajer dalam tingkat yang lebih rendah cenderung

membutuhkan informasi yang sangat terperinci. Ketika informasi

mengalir melalui perusahaan hingga ke pihak manajemen puncak, maka

informasi akan makin ringkas. Pengaruh struktur organisasi dan tingkat

manajerial atas pelaporan informasi.

c. Akuntansi

Pengertian Akuntansi Menurut Horngren, Walter dan Harrison (2007;4) ”akuntansi adalah sistem informasi yang mengukur aktivitas bisnis, memproses data menjadi laporan, dan

mengkomunikasikan hasilnya kepada para pengambil keputusan”.

menjelaskan tiga karakteristik penting dari akuntansi: (1)

pengidentifikasian, pengukuran, dan pengkomunikasian informasi

keuangan tentang (2) entitas ekonomi kepada (3) pemakai yang

berkepentingan”.

Lain halnya dengan Warren, Reeve, Fess (2005;10) “Akuntansi adalah suatu sistem informasi yang menghasilkan laporan

kepada para pihak-pihak yang berkepentingan mengenai aktivitas

ekonomi dan kondisi keuangan”.

Dari definisi tersebut dijelaskan fungsi akuntansi yaitu

mengidentifikasi, mengumpulkan, memproses dan mengkomunikasikan

informasi ekonomi dari keseluruhan operasi kepada kalangan umum

yang luas. Pada hakikatnya akuntansi merupakan sistem informasi

dikarenakan fungsi dari akuntansi itu sendiri untuk menghasilkan

informasi berupa laporan keuangan yang secara akurat, relevan, serta

dapat dipercaya oleh pihak-pihak yang berkepentingan. Jelasnya

akuntansi merupakan penerapan teori umum informasi terhadap

masalah operasional yang efisien dan ekonomis. Akuntansi juga

membentuk sebagian informasi umum yang dinyatakan secara

kuantitatif. Dalam konteks ini akuntansi menjadi bagian dari suatu

bidang dasar yang dibatasi oleh konsep informasi.

Pengertian dari tiga elemen tersebut yaitu sistem, informasi dan

akuntansi yang bila dihubungkan akan menghasilkan definisi baru yaitu

32

Menurut Bodnar dan Hopwood (2000;1) “Sistem informasi akuntansi merupakan kumpulan sumber daya yang diatur untuk mengubah

data menjadi informasi. Informasi ini dikomunikasikan kepada beragam

pengambil keputusan. Sistem informasi akuntansi mewujudkan perubahan ini

secara manual atau terkomputerisasi”.

Sistem informasi akuntansi menyiapkan informasi yang akurat dan

tepat waktu bagi manajemen dengan melaksanakan operasi-operasi tertentu

atas semua data sumber yang diterimanya. Manajemen organisasi perusahaan

atau instansi menerima informasi dan memanfaatkannya sebagai dasar untuk

pengambilan keputusan. Keputusan manajemen itulah yang akan

mempengaruhi hubungan organisasi perusahaan dengan lingkungan

sekitarnya.

Sistem informasi akuntansi mempunyai sebelas komponen yaitu: (1)

komponen sasaran dan tujuan, merefleksikan kekuatan pendorong sistem

dan alasan keberadaan suatu sistem, (2) komponen input (data), (3)

komponen output, informasi untuk pengambilan keputusan, (4) penyimpanan

data, (5) pemroses, (6) instruksi dan prosedur, memproses data menjadi

informasi, (7) batas sistem, (8) kendala sistem, yaitu keterbatasan intern dan

ekstern, (9) komponen pengaman yang berguna dan menjamin informasi yang

dihasilkan akurat, (10) komponen interface informasi, berfungsi sebagai

penghubung antar pemakai, antara mesin dengan pemakai, antar subsistem

dalam sistem informasi akuntansi, (11) subsistem, merupakan bagian sistem

Model umum untuk mengkaji aplikasi Sistem Informasi Akuntansi

biasanya terdiri dari pemakai akhir, sumber data, kumpulan data, pemrosesan

data, manajemen data base, penghasil informasi dan umpan balik. Namun,

seiring dengan perubahan struktur perusahaan, maka lahirlah model-model

baru karena kelemahan dan keterbatasan model sebelumnya. Ada lima model

yaitu :

1. Proses Manual

Model proses manual adalah bentuk yang paling tua dan tradisional dari

sistem akuntansi. Sistem manual membentuk peristiwa-peristiwa fisik,

sumber daya dan personel yang mencirikan kebanyakan proses

bisnis.Kelebihan dari proses manual ini adalah : (a) Membantu

membangun hubungan penting antara sistem informasi akuntansi dan

bidang akuntansi lainnya (b) Logika proses bisnis dapt lebih mudah

dimengerti ketika tidak diselubungi oleh teknologi, dan (c) Memfasilitasi

pemahaman kegiatan kontrol internal, termasuk pemisahan fungsi-fungsi,

pengawasan, verifikasi independen, dan kontrol akses. Sedangkan

kelemahannya adalah prosesnya lambat dan membutuhkan

dokumen-dokumen yang cukup banyak untuk menyimpan data sehingga tidak

efisiensi.

2. Model Flat File (File Mendatar)

Pendekatan flat file sering sekali berkaitan dengan sistem yang disebut

sebagai sistem warisan (legacy system) yaitu sistem kerangka utama

34

1980-an. Flat file menjelaskan suatu lingkungan dimana file-file yang data

individualnya tidak ada berkaitan dengan file-file lainnya. Kelebihannya

adalah file-file distrukturisasi, diformat dan diatur sebagai sebuah

kebutuhan spesifik dari pemilik atau pemakai data utama. Namun

demikian, strukturisasi seperti itu dapat mengesampingkan atribut data

yang berguna bagi pemakai lain sehingga mengahambat keberhasilan

integrasi data dalam organisasi.

3. Model Data Base

Masalah-masalah yang berkaitan dengan flat files dapat diatasi dengan

mengimplementasikan model data base ke manajemen data atau sering

disebut sistem manajemen data base (Data Base Manajemen System),

yaitu merupakan sistem perangkat lunak khusus yang diprogram untuk

mengetahui elemen-elemen data yang dapat diotorisasi setiap pemakai

untuk diakses.

4. Model REA

REA adalah suatu kerangka akuntansi untuk membuat model Rources

Events dan Agents yang kritikal dalam organisasi dan relasi diantara

mereka. Model ini mensyaratkan bahwa fenomena-fenomena akuntansi

dicirikan dengan cara yang konsisten dengan pengembangan perspektif

pemakai majemuk. Data bisnis tidak harus diformat atau secara artifisial

dibatasi dan harus mencerminkan semua aspek yang relevan dengan

5. Model Enterprise Resource Planning (ERP)

Enterprise Resource Planning (perencanaan sumber daya perusahaan)

merupakan sebuah model sistem informasi yang memapukan suatu

organisasi untuk mengotomatiskan dan mengintegrasikan proses-proses

bisnis. Enterprise Resources Planning memecahkan dua hambatan

fungsional tradisional yaitu dengan memfasilitasi pemakaian data bersama,

arus informasi dan dengan memperkenalkan praktik-praktik yang umum

diantara semua pemakai organisasi. Oleh karena kompleksitas dan

ukurannya, hanya sedikit organisasi yang ingin ataupun mampu untuk

berkomitmen pada resiko dalam mengembangkan sistem in house.

B. Informasi Akuntansi dalam Pengambilan Keputusan

Fungsi Sistem Informasi Akuntansi adalah menyediakan informasi

yang berguna tepat pada waktunya dan dengan kualitas yang sesuai sehingga

keputusan yang diambil tidak salah. Informasi dalam suatu

organisasi/perusahaan dapat digolongkan dengan tujuannya yaitu: (1)

Informasi untuk pengambilan keputusan manajerial, (2) Informasi untuk

pelaksanaan operasi harian, dan (3) Informasi untuk pihak ekstern.

Sumber data untuk informasi tersebut berasal dari, (1) Data rutin dari

transaksi internal, (2) Data rutin dari transaksi eksternal, (3) Data non rutin

dari pihak eksternal, dan (4) Data keputusan manajemen internal.

Ada beberapa tahap yang dilakukan dalam pemrosesan data akuntansi yaitu:

36

saldo, (4) Membuat dan memindahkan jurnal penyesuaian, (5) Menyiapkan

neraca saldo yang telah disesuaikan, dan (6) Menyiapkan laporan keuangan.

Informasi akuntansi juga dipergunakan untuk mengetahui apakah kegiatan

yang dilaksanakan telah sesuai dengan rencana dan tujuan perusahaan.

Sistem informasi sering kali dinyatakan berdasarkan sumber dayanya. Sistem

informasi terbagi dua yaitu:

1. Sistem informasi yang didominasi oleh sumber daya manusia dikenal

sebagai sistem informasi manual.

2. Sistem informasi yang mengutamakan peralatan dikenal dengan sistem

informasi yang menggunakan komputer serta peralatan pendukungnya

disebut sistem informasi yang berdasarkan komputer.

Perbedaan sistem informasi manual dengan sistem informasi

akuntansi yang menggunakan komputer hanya disebabkan oleh

perkembangan ilmu pengetahuan saja. akuntansi dengan penerapan peralatan

teknologi canggih (komputer) yang dapat menggantikan sebagian tenaga

kerja manusia yang lebih efisien dan dapat mengolah informasi akuntansi

yang lebih banyak, sehingga tuntutan penambahan informasi dapat

diupayakan terpenuhi.

Output sistem akuntansi itu dalam bentuk laporan tercetak atau dalam

bentuk tampilan komputer. Laporan-laporan tersebut yang merupakan

informasi bagi manajemen dalam pengambilan keputusan. Pengambilan

pertimbangan yang mendalam, untuk memecahkan masalah yang timbul

setiap hari, bahkan setiap saat dalam suatu organisasi.

C. Jenis-Jenis Pengambilan Keputusan

Jenis-jenis pada tingkatan manajemen perusahaan menggambarkan

perencanaan dan pengendalian yang baik yanng menyangkut operasional

sehari-hari maupun hubungannya dengan sumber daya manusia dalam

perusahaan untuk mencapai efisiensi. Keputusan merupakan rangkaian

tindakan yang diambil untuk menghindarai dampak negatif yang mungkin

timbul dari masalah.

Keputusan manajemen bisa diklasifikasikan ke dalam beberapa

dimensi atau kerangka. Menurut buku yang ditulis oleh Widjajanto (2001;125) Berikut ini adalah beberapa dimensi yang dapat dijadikan klasifikasi keputusan manajamen :

1. Klasifikasi menurut aktivitas manajerial:

a. Keputusan perencanaan strategis, misalnya masalah peluncuran

produk baru.

b. Keputusan perencanaan masalah taktis, misalnya jadwal produksi

c. Keputusan pengendalian manajamen, misalnya evaluasi kinerja

manajer sebagai bahan kenaikan jabatan.

d. Keputusan pengendalian operasional, misalnya menetapkan jumlah

38

2. Keputusan menurut struktur persoalan yang dihadapi:

a. Keputusan yang terprogram,misalnya persetujuan permohonan

kredit pelanggan.

b. Keputusan yang semi otomatis, misalnya menetapkan harga produk

c. Keputusan tidak terprogram, misalnya memprakarsai promosi

produk atau keputusan membuka cabang baru di daerah lain.

3. Keputusan menurut sumber daya perusahaan:

a. Keputusan mengenai tenaga kerja, misalnya keputusan untuk

merekrut karyawan baru.

b. Keputusan mengenai bahan baku, misalnya keputusan untuk

meningkatkan kualitas bahan.

c. Keputusan mengenai fasilitas, misalnya keputusan untuk membeli

mesin atau peralatan baru.

d. Keputusan mengenai pendanaan, misalnya keputusan untuk

menggunakan jasa asuransi kredit untuk mengganti garansi bank.

e. Keputusan mengenai data, misalnya keputusan untuk meghimpun

data mengenai tingkat fertilitas dan mortalitas guna menentukan

kebijakan distribusi obat dan sarana keluarga berencana.

4. Keputusan menurut sifat persoaalan:

a. Keputusan yang berulang, misalnya keputusan untuk menetapkan

anggaran.

b. Keputusan insidentil, misalnya keputusan untuk melakukan merger

c. Keputusan jangka pendek, misalnya keputusan untuk meminta

penangguhan pembayaran cicilan utang

d. Keputusan jangka panjang, misalnya keputusan untuk membuka

usaha baru.

e. Keputusan yang kompleks, misalnya keputusan untuk mencari

lokasi usaha.

f. Keputusan yang sederhana, misalnya keputusan untuk

memberhentikan karyawan yang jelas-jelas melakukan kesalahan

yang fatal.

5. Keputusan menurut fungsi operasional:

a. Keputusan akuntansi, misalnya memilih metode penyusutan.

b. Keputusan logistik dan produksi, misalnya keputusan menetapkan

jenis dan jumlah produk yang akan diproduksi.

c. Keputusan pemasaran, misalnya keputusan untuk memasukkan

iklan suatu produk di televisi.

d. Keputusan personalia, misalnya keputusan untuk

menyelenggarakan program pelatihan karyawan.

e. Keputusan keuangan, misalnya keputusan untuk melakukan

hedging guna meredam risiko kerugian akibat fluktuasi nilai mata

uang asing.

Disamping berdasarkan dimensi-dimensi seperti diuraikan di atas,

40

situasi persoalan yang ada. Persoalan yang dihadapi oleh manajamen bisa

diklasifikasikan ke dalam:

1. Persoalan yang terstruktur, dan

2. Persoalan yang tidak terstruktur.

Suatu persoalan dikatakan tersuruktur apabila persoalan itu didasarkan

pada logika yang jelas, sehingga pengambil keputusan bisa melihat dengan

jelas keterkaitan antara satu faktor kunci dengan faktor kunci lainnya yang

tercakup dalam persoalan itu. Dengan adanya kejelasan itu, penyelesaian dari

persoalan tersebut dapat diprogram dan staf pelaksanan dapat menyelesaikan

persoalan itu tanpa banyak kesulitan. Keputusan-keputusan yang dihasilkan

dari persoalan yang terstruktur ini disebut keputusan yang tersturuktur

(stuructured decision) atau keputusan yang terprogram (programmed

decision).

Di sisi lain, terdapat persoalan yang tidak terstruktur, yaitu persoalan

yang sulit didefinisikan dan hubungan–hubungan antara satu faktor kunci

dengan faktor kunci lainnya sulit dipahami. Untuk menyelesaikan persoalan

jenis ini, diperlukan pertimbangan-pertimbangan yang bersifat kebijaksanaan

atau dengan pendekatan coba-coba. Keputusan-keputusan untuk

menyelesaikan persoalan jenis ini tidak dapat diprogram, karena sturkturnya

tidak jelas atau bahkan tidak ada. Keputusan-keputusan tersebut dinamakan

keputusan tidak tersturktur (unstructured decision), atau keputusan yang tidak

Jadi, jenis-jenis keputusan yang diambil berbeda-beda. Semakin tinggi

tingkat manajemen akan semakin tidak terprogram keputusan yang

diambilnya sesuai dengan situasi dan kebutuhan pada saat itu, seballiknya

pada manajemen tingkat bawah keputusan yang diambil cenderung

terprogram karena semua keputusan biasanya bersifat rutin. Semenatara itu

pada manajemen tingkat atas karena keputusan yang diambil menyangkut

kelangsungan perusahaan, maka pihak manajemen diharapkan menganalisa

kepastian, resiko, dan kepastian yang berkaitan dengan alternatif yang

tersedia.

D. Proses Pengambilan Keputusan

Proses pengambilan keputusan rasional bukan merupakan tidakan

yang spontan. Tindakan tersebut terdiri atas serangkaian langkah-langkah

sistematis yang dilakukan pengambil keputusan. Menurut Hall (2009;558) Langkah-langkah dalam proses pengambilan keputusan adalah sebagai

berikut:

1. Mengenal dan mengidentifikasi masalah

Langkah awal dimulai dengan pencarian dan pengenalan masalah dengan

menyelidiki situasi perusahaan berdasarkan informasi tentang kegiatan

dari lingkungannya, dan pihak manajemen akan mengetahui masalah itu,

maka dilakukan pendefinisian melalui pengumpulan data yang berkenaan

dengan data tersebut. Sistem Informasi Akuntansi harus berperan

42

sistem intelejen dapat dirancang secara sistematis agar mampu memantau

perubahan lingkungan dan melaporkan perubahan yang terjadi dalam

perusahaan.

2. Mengevaluasi solusi alternatif

Setelah mengidentifikasi masalah, pengambil keputusan menghadapi

tidakan-tindakan alternatif. seorang pengambil keputusan harus

mengidentifikasi dan mempertimbangkan semua pilihan yang layak.

Pilihan yang diidentifikasi ini menetapkan batasan-batsan pada kualitas

keputusan akhir.

3. Implementasi solusi terbaik

Tahap ini melibatkan sejumlah besar perencanaan terperinci. Hal ini juga

merupakan bagian dari proses pengambilan keputusan yang paling

panjang dan memakan banyak waktu. Pengambil keputusan harus

mempertimbangkan semua sumber daya yang perlu untuk

mengimplementasikan keputusan tersebut. Hal ini mungkin memerlukan

pengembangan rencana implementasi yang terperinci dengan batas waktu

dan poin-poin pengecekan untuk memastikan bahwa semua tahap

implementasi berjalan sesuai jadwal.

4. Melakukan peninjauan pasca implementasi

Langkah terakhir dalam pengambilan keputusan adalah melakukan

peninjauan pasca implementasi untuk proyek yang baru

diimplementasikan. Hal ini paling baik dilakukan setelah periode

adalah untuk menentukan apakah keputusan dan proses pengambilan

keputusan sudah tepat.

E. Sistem Informasi Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara

Sistem informasi erat kaitannya dengan sistem komputer, fakultas

ekonomi Universitas Sumatera Utara memiliki sistem informsi yang disusun

dengan cara semi komputerisasi yaitu dengan bantuan komputer yang lebih

dikenal dengan Electronic Data Processing ( EDP) yang mengelola data

akuntansi untuk menjelaskan semua data kegiatan yang ada di Fakultas

Ekonomi Universitas Sumatera Utara dan secara manual.

Data yang diperoleh perusahaan berasal dari transaksi yang terjadi

selama kegiatan perusahaan berlangsung, dan kemudian diolah dan dikirim

kebagian accounting untuk kemudian di proses menjadi sebuah informasi,

dengan adanya sistem informasi akuntansi perusahaan yang menggunakan

EDP memungkinkan perusahaan memantau dan mengontrol operasional

perusahaan.

Electronic Data Processing merupakan pengolah data dengan

peralatan dan program yang digabung menjadi suatu instalasi komputer yang

lengkap atau suatu kesimpulan program dan prosedur yng berhubungan untuk

44

Dalam aktivitas proses atau aktivitas manipulatif data yang telah

terkumpul sebagai aktivitas input, selanjutnya adalah dengan operasi sebagai

berikut:

a. Pengklasifikasian data yaitu pengelompokan transaksi dan data yang

memiliki karakteristik sama.

b. Pemilihan data yaitu proses pemilihan data sesuai urutan mempermudah

pengeloalaan.

c. Perhitungan yaitu kegiatan yang mencakup proses matematis yang

dilakukan data yang sudah diklasifikasikan.

d. Pengikhtisaran yaitu proses penyajian olahan data kedalam bentuk laporan

–laporan yang bermakna ringkas dan efektif.

Jika data telah diubah menjadi informasi, berarti proses pengolahan

data telah menginjak aktivitas output. Dalam akktivitas output tercakup

beberapa operasi berikut:

1. Komunikasi yaitu penyampaian informasi dari satu pihak ke pihak

yang lain dan bisa bersifat timbal balik.

2. Penarikan informasi yaitu operasi penempatan data ke dalam file-file

untuk referensi apabila suatu saat diperlukan.

3. Reproduksi yaitu kegiatan menggandakan atau menyalin data untuk

keperluan lain.

Karena Fakultas Ekonomi Universitas Sumatera Utara memiliki

informasi yang manual dan sistem informasi komputer. Unsur-unsur sistem

informasi manual terdiri dari:

1. Source document

Dokumen sumber yang memiliki fungsi-fungsi sebaggai berikut:

a. Media penyimpanan fakta transaksi secara referensi dimasa yang

akan datang.

b. Otorisasi transaksi.

c. Dokumen kegiatan dan arus yang mencerminkan akuntabilitas dari

orang.

2. Journal and register

Journal adalah catatan akuntansi yang pertama kali dibuat untuk

mengiktisarkan transaksi dalam terninolgi keuangan serta

menunjukkan jumlah debet dan kredit pada akun yang terpengaruh.

3. Ledger

Buku merupakan catatan akuntansi yang mengikhtisrakan status akun

kedalam terminologi keuangan transaksi yang telah dijurnal kemudian

diposting ke buku besar .

4. Document

Document adalah penyimpanan data atau merupakan kelompok dari

catatan yang berhubungan secara logis dalam keseluruhan data

46

5. Report and other output

Yaitu laporan lain yang dihasilkan dari suatu sistem informasi

akuntansi.

6. Non computerized and processing devices methods

Peralatan non komputer misalnya kalkulator, duplicator, time clock,

dsb.

7. Control

Kontrol yang diperlukan selama proses akuntansi berlangsung.

Sedangkan unsur-unsur sistem komputer adalah sebagai berikut:

1. Perangkat keras ( hardware)

Hardware sangat memadai dalam mengolah data perusahaan. Adapun

hardware yang ada di dalam fasilitas komputer dikelompokkan menjadi

lima komponen, yaitu:

a. Central processing unit (CPU)

b. Input device

c. Input equipment

d. Combination communication equipment

e. Kombinasi input output

Sedangkan konfigurasi perangkat keras yang dimiliki Fakultas

Ekonomi Universitas Sumatera Utara adalah setiap bagian departemen

memiliki lebih kurang dua atau tiga perangkat komputer. Adapaun

program yang dipakai Fakultas Ekonomi Universitas Sumatera Utara saat

2. Perangkat lunak

Perangkat lunak atau (software) atau sering disebut sebagai progarm

komputer, program komputer digunkan untuk memerintah komputer

melaksanakan langkah-langkah yang tercantum dalam program itu,

sedangkan program adalah sekumpulan instruksi yang disusun dalam suatu

logika perhitungan komputer yang hannya bekerja sesuai dengan instruksi

ataupun perintah yang dimasukkan dalam komputer. Adapun software

yang digunakan pada Fakultas Ekonomi Universitas Sumatera Utara

seperti perangkat Ms Office 2010, 2007.

3. Brainware

Brainware di dalam Fakultas Ekonomi Universitas Sumatera Utara adalah

tenaga kerja yang bertugas mengoperasikan komputer seperti pengolahan

data secara komputerisasi, mereka diberi pelatihan serta memiliki buku

panduan dan prosedur pengoperasian komputer untuk meningkatkan

kemampuannya dalam mengoperasikan komputer untuk mengolah semua

data yang diberikan.

Walaupun demikian terkadang ada juga kesulitan yang dihadapi dalam

pengorasian komputer disebabkan karena terbatasnya komputer yang dimiliki

kemudian belum adanya prosedur rotasi penugasan untuk tenaga kerja atau

operator komputer.

Di dalam Fakultas Ekonomi komputer digunakan sebagi alat untuk

48

laporan keuangan yang siap digunakan oleh pihak manajemen dalam

mengambil keputusan. Pengambilan keputusan penting bagi administrator

pendidikan karena proses pengambilan keputusan mempunyai peranan

penting dalam memotivasi, kepemimpinan, komunikasi, koordinasi, dan

perubahan organisasi. Keputusan yang diambil adminstrator pendidikan harus

memiliki keterampilan mengambil keputusan secara cepat dan tepat.

Pada Fakultas Ekonomi Universitas Sumatera Utara keputusan –

keputusan yang diambil dalam kegiatan operasional Fakultas yaitu sebagai

berikut:

1. Keputusan rutin yang mencakup keputusan-keputusan yang diambil pihak

manajemen Fakultas secara rutin setiap bulannya dan setiap tahunnya.

Keputusan ini biasanya diambil berdasarkan pengalaman-pengalaman

yang terjadi selama satu periode berjalan dan melihat perkembangan yang

terjadi pada saat itu. Adapun keputusan rutin yang diambil pihak

manajemen Fakultas Ekonomi Universitas Sumatera Utara yaitu

keputusan untuk menetapkan pembelian inventaris / perabot kantor seperti

mebelair kantor, mesin – mesin kantor.

2. Keputusan tidak rutin mencakup keputusan atas peristiwa-peristiwa yang

tidak sering terjadi yang diambil oleh pihak manajemen Fakultas yang

disesuaikan dengan kondisi-kondisi yang terjadi didalam Fakultas seperti

terjadinya kerusakan pada gedung Fakultas.

Keputusan yang diambil Fakultas berdasarkan analisis data yang

terjadi pengambilan keputusan yang tumpang tindih, disamping itu

manajemen agar dapat melaksanakan kegiatan operasional secara efektif

sehingga departemen-departemen yang ada dapat melaksanakan tugasnya

50 BAB IV PENUTUP

A. Kesimpulan

Berdasarkan hasil survei/ observasi penulis Penerapan Sistem

Informasi Akuntansi atas Aktiva Tetap Pada Fakultas Ekonomi Universitas

Sumatera Utara sudah dapat membantu pihak manajemen dalam mengambil

keputusan yang lebih efektif dan efisien. Lebih efektif karena pemanfaatan

sistem komputer EDP (Electronic Data Processing) yang mempermudah

dalam penyusunan laporan keuangan sehingga dapat disajikan tepat waktu

dan lebih efisien dilihat dari penyajian laporan keuangan yang dihasilkan

mampu memberikan informasi yang akurat.

Dan penulis juga mencoba memberikan kesimpulan yang

berhubungan dengan peranan sistem informasi akuntansi sebagai alat bantu

manajemen dalam pengambilan keputusan pada Fakultas Ekonomi

Universitas Sumatera Utara.

1. Penerapan Sistem Informasi Akuntansi memberikan dampak positif bagi

manajemen karena dalam mengolah data akuntansinya dapat menekan

sekecil mungkin kesalahan yang mungkin dapat terjadi.

2. Penyempurnaan dan pengembangan yang dilakukan terhadap teknologi

informasi memiliki kendala terutama dalam menggunakan komputer

sebagai pengolah informasi karena sumber daya manusia/ user yang

B. Saran

Saran yang penulis sampaikan dibawah ini berdasarkan kesimpulan

yang telah dibuat pada bagian sebelumnya.

1. Seiring dengan semakin berkembangnya dunia pendidikan sebaiknya

Fakultas Ekonomi Universitas Sumatera Utara lebih meningkatkan

kualitasnya dengan meningkatkan mutu sarana dan prasarana yang

menunjang dalam mengolah data untuk menghasilakn informasi.

2. Pengamanan terhadap sistem harus terus dapat ditingkatkan termasuk

dalam pengembalian software dalam rangka otorisasi dan otentifikasi.

3. Sumber daya manusia yang ada senantiasa harus dituntut untuk

menguasai kegiatan operasional perusahaan sekaligus mengikuti

perkembangan teknologi sistem komputerisasi agar pengembangan

sistem pengawasan dan audit intern dapat ditingkatkan.

4. Penulis mengharapkan kepada pihak Fakultas agar pemakaian sistem

informasi akuntansi yang dipakai dapat seterusnya digunakan dengan

52

DAFTAR PUSTAKA

Bodnar, George H, and William S.Hopwood, 2000, Sistem Informasi Akuntansi, Edisi Keenam, Buku Satu, Terjemahan Jusuf, A.A, Tambunan, R.M, Salemba Empat, Jakarta.

Hall, James A, 2007, Sistem Informasi Akuntansi, Edisi Ketiga, Terjemahan Amir Abadi Yusuf, Salemba Empat, Jakarta.

Horngren, dan Harrison 2007, Akuntansi, Edisi Ketujuh, Buku Satu, Salemba Empat, Jakarta.

Kieso, Donald E, Jerry J. Weygandt, and Terry D. Warfield, 2002, Akuntansi Intermediate, Edisi Kesepuluh, Buku Satu, Erlangga, Jakarta.

Warren, Reeve, dan Fess, 2005, Pengantar Akuntansi, Edisi Ke-21, Buku Satu, Salemba Empat, Jakarta.