TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

UPAYA PENINGKATAN PENERIMAAN PAJAK RESTORAN PADA KANTOR DINAS PENDAPATAN DAERAH

KABUPATEN MANDAILING NATAL

OLEH:

NAMA : RAISA A.SIREGAR NIM : 082600098

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmannirrahim

Puji dan syukur Penulis panjatkan atas kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya sehingga Penulis dapat menyelesaikan tuga

akhir dengan sebaik-baiknya.

Penulis membuat tugas akhir ini dengan judul “Upaya Peningkatan

Penerimaan Pajak Restoran Pada Dinas Pengelolaan dan Aset Daerah Kabupaten Mandailling Natal merupakan persyaratan untuk menyelesaikan program studi Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Polotik Universitas Sumatera

Utara.

Terwujudnya Tugas Akhir ini tidak terlepas dari bantuan berbagai pihak. Untuk

itu pada kesempatan ini izinkanlah penulis dengan hati ikhlas menyampaikan rasa

terima kasih yang sebesar-besarnya kepada :

1. Teristimewa rasa hormat daan terima kasih yang sebesar-besarnya penulis

sampaikan kepada yang tercinta Orang tua penulis, Sunarto dan Jumirah dan

juga Abangku Yudi Iskandar dan Kakakku Maulida Wati juga Adikku

Muhammad Irfan yang telah banyak memberikan motivasi sehingga dapat

menyelesaikan perkuliahan dan penulisan tugas akhir.

2. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku ketua jurusan Administrasi

Perpajakan Universitas Sumatera Utara.

4. Bapak Drs. Edward Ridwan, M.Sp, selaku pembimbing dalam penulisan

Tugas Akhir ini.

5. Bapak/Ibu Dosen staff pengajar dan pegawai Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

6. Bapak

7. Seluruh staf yang ada pada Perpustakaan USU yang telah mengizinkan saya

dalam meminjamkan buku-buku yang ada di perpustakaan.

8. Kepada sahabat-sahabatku Khairiah, Regiyan, Anisa yang telah dengan setia

dan ikhlas menemani, memotivasi dan membantuku dalam mengerjakan

9. Kepada teman-teman seangkatan dan seperjuangan Stambuk’08 yang telah

menemani penulis hingga selesai pekuliahan.

10.Serta semua pihak yang terkait dan tidak dapat di sebutkan satu-persatu yang

telah banyak membantu dan mendukung penulisan Laporan Akhir selama

ini.

Penulis menyadari bahwa tulisan ini masih jauh dari kesempurnaan, maka dengan

segala kerendahan hati penulis sangat terbuka serta mengharapkan kritik yang

membangun dari pembaca agar Tugas Akhir ini dapat lebih sempurna.

Akhir kata, dengan rasa ikhlas Penulis memanjatkan Doa kehadirat Allah SWT,

agar kita semua dilindungi dan diberi kekuatan oleh-Nya. Amin.

Medan, Juni 2011

Penulis,

DAFTAR ISI

E. Metode Praktik Kerja Lapangan Mandiri ... 8

F. Metode Pengumpulan Data. ... 10

G. Sistematika Penulisan Laporan …... 10

BAB II GAMBARAN UMUM OBJEK DAN LOKASI PKLM ... 12

A. ... Gam baran Umum Daerah Kabupaten Madina ... 12

B. ... Sejar ah Singkat Dinas Pengelolaan Keuangan dan Aset Daerah ... 16

C. ... Struk tur Organisasi Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Mandailing Natal ... 17

E. ... G

ambaran Umum Pegawai Dinas Pengelolaan Keuangan dan Aset

Daerah ... 27

rosedur Pemungutan Pajak Restoran ... 30

E. ... T

ata Cara Pembayaran Pajak Restoran ... 31

F... T

ata Cara Penagihan ... 33

BAB IV ANALISA DAN EVALUASI ... 35 A. ... Meka

nisme Pemungutan Pajak Restoran ... 35

B. ... Kontr

ibusi dan Target Penerimaan Pajak Restoran………. ... 36

C. ... Fakto

D. ... U

paya-upaya yang dilakukan Dalam Peningkatan Penerimaan Pajak

Restoran ... 38

BAB V KESIMPULAN DAN SARAN ... 40 A. ... K

esimpulan ... 40

B. ... S

aran ... 41

DAFTAR PUSTAKA ...

BAB I

PENDAHULUAN

Dalam perkembangan ilmu pengetahuan, perguruan tinggi dituntut untuk dapat

meningkatkan kualitas dan mutu pendidikan dilingkungan kampus. Untuk dapat

menjawab tuntutan tersebut, perguruan tinggi harus melakukan berbagai cara dalam

usaha meningkatkan kualitas dan mutu dari pendidikan tersebut. Salah satu nya adalah

dengan kegiatan intrakurikuler yaiu kegiatan Praktik Kerja Lapangan Mandiri ( PKLM )

Melalui Praktik Kerja Lapangan Mandiri ( PKLM ), seorang mahasiswa

diharapkan dapat menerapkan teori – teori yang telah diperoleh diperguruan tinggi dan

dapat mengembangkan semua keterampilan yang dimiliki pada instansi pemerintah

maupun pada perusahaan swasta tempat dimana dia melakukan kegiatan Praktik Kerja

Lapangan Mandiri.

Dengan adanya Undang – Undang NO.28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah, maka Pemerintahan Daerah diberikan wewenang dan tanggung jawab

untuk mengatur rumah tangga sendiri melalui system Otonomi Daerah. Ciri utama yang

menunjukkan suatu daerah otonom ataupun berotonom yaitu yang terletak pada

kemampuan keuangan daerah. Artinya, daerah otonom harus memiliki kewenangan dan

kemampuan untuk menggali sumber – sumber keuangan sendiri, mengolah dan

menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaran

Pemerintahan Daerah, sehingga Pendapatan Asli Daerah ( PAD ) khusus nya Pajak dan

Retribusi Daerah harus menjadi bagian sumber keuangan yang terbesar.

Dalam penyelenggaraan pembangunan khususnya daerah, senantiasa memerlukan

sumber penerimaan yang dapat diandalkan. Dengan adanya otonomi daerah dipacu

untuk dapat bereaksi mencari sumber penerimaan daerah yang dapat mendukung

pembiayaan pengeluaran daerah. Yaitu dengan cara memberikan wewenang kepada

memiliki oleh masing-masing daerah tersebut, sehingga pelakasanaan pelayanan,

pembangunan dan pemerintahan dapat berjalan dengan efektif dan efesien.

Oleh karena itu, dalam rangka meningkatkan penerimaan daerah yang berasal dari

PAD dituntut kesadaran dan kerjasama dari semua pihak khusus nya bagi masyarakat,

dalam meningkatkan pembangunan daeah. Selain itu, kemampuan dan keahlian dari

aparat pemerintah dalam mengelola sumber-sumber pemasukan daerah secara optimal

sangat diperlukan. Dalam hal ini, salah satu lembaga pemerintah yang berperan aktif

dalam mengelola Pendapatan Asli Daerah ( PAD ) adalah pajak restoran. Saat ini

perkembangan Pajak Restoran di Mandailing Natal sangat pesat, hal ini diharapkan

menjadi sumber PAD yang potensial untuk daerah Kabupaten Mandailing Natal. Salah

satu cara yang dilakukan adalah dengan meningkatkan sumber – sumber

penerimaannya.

Berdasarkan latar belakang diatas tersebut, penulis tertarik untuk melakukan

Praktik Kerja Lapangan Mandiri ( PKLM ) dengan judul tentang “ UPAYA

PENINGKATAN PENERIMAAN PAJAK RESTORAN PADA DINAS PENGELOLAAN KEUANGAN DAN ASET DAERAH KABUPATEN MANDAILING NATAL.” Yang merupakan salah satu syarat untuk menyelesaikan program studi Diploma III Administrasi Perpajakan, Fakultas Ilmu Sosial dan Ilmu

BAB II

GAMBARAN UMUM OBJEK PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A.GAMBARAN UMUM DAERAH KABUPATEN MANDAILING NATAL

(MADINA) 1. Letak Geografis

Kabupaten Mandaling Natal merupakan salah satu Kabupaten di kawasan

Pantai Barat Sumatera Utara. Daerah ini terletak antara 0’-1’15 Lintang Utara dan

98’-100’ Bujur Timur, pada ketinggian 2.145 m diatas permukaan laut dengan luas wilayah

6.620 km atau 9,23 persen dari wilayah Sumatera Utara.

1.1.Batas-Batas wilayah

Adapun batas-batas wilayah Kabupaten Mandailing Natal adalah sebagai

berikut :

- Sebelah Utara : Kabupaten Tapanuli Selatan

- Sebelah Selatan : Propinsi Sumatera Barat

- Sebelah Timur : Propinsi Sumatera Barat

- Sebelah Barat : Sumatera Indonesia

1.2.Pemerintahan

Pemerintahan Kabupaten Mandailing Natal dipimpin oleh Bupati, Wakil

Bupati, Sekretaris Daerah, kemudian Dewan Perwakilan Rakyat (DPRD).

Kabuapten Mandailing Natal terdiri dari 23 Kecamatan, dan 386 Desa /

Kelurahan dengan jumlah penduduk 413.750 jiwa, laki-laki 203.565 jiwa, perempuan

1.3.Sarana dan Prasarana Ekonomi

Perekonomian Kabupaten mandailing Natal, sarana dan prasarana ekonomi

berupa :

1. Tersedianya tenaga listrik dengan kapisitas terpasang sebesar 60 MVAdan daya

produksi dan daya produksi 49.507.816 MWH

2. Tersedianya sarana telekomunikasi berupa telepon kabel dengan kapasitas

terpasang 4.872 SST, dan telepon salular dari berbagai operator seperti

Telkomsel, Indosat dan Xl.

3. Sarana jalan sepanjang 2.110 km terdiri dari jalan negara 297,70 km, jalan

propinsi 161,65 km dan jalan Kabupaten 1.432,18 km.

4. Tersedia pelabuahan laut 1 (satu) buah yaitu pelabuahn sikara-kara yang dapat

dilabuhi kapal dalam negeri.

5. Tersedianya 9 buah bank, terdiri dari 4 buah bankpemerintah dan 5 buah bank

swasta, serta 1 buah kantor pegadaian.

6. Tersedianya 30 pasar, terdiri dari 1 unit pasar kelas I di Panyabungan,

1 unit pasar kelas II di Kotanoapan dan 28 unit pasar IIItersebar pada

22Kecamatan. Dan sedang dibangun 1 unit pasar modern (Mandina Square) di

Kota Panyabungan.

1.4. Bidang Ekonomi Masyarakat

Laju pertumbuahan ekenomi erat kaitannya dengan potensi sumber daya alam

yang tersedia dalam arti bahwa peningkatan kualitas sumber daya alam akan

memungkinkan tercapainya laju pertumbuhan ekonomi yang tinggi. Pada umumnya

kebanyakan masyarakat di Kabupaten Mandailing Natal memiliki pekerjaan sebagai

perekonomian yang menunjang pertumbuhan ekonomi masyarakat Kabupaten

Mandailing Natal adalah sebagai berikut :

- Sektor pertanian yaitu perkebunan rakyat dan perkebunan swasta serta

pertanian tanaman pangan

- Sektor pertambangan

- Sektor perikanan

- Sektor perindustrian

- Sektor perdagangan

Dalam bidang ekonomi ini penulis hanya menggambarkan sektor pertanian

karena penduduk Kabupaten Mandailing Natal sebagian besar atau umumnya kurang

lebih 70 % hidup dalam sektor pertanian sedangkan sisanya terdiri dari sektor-sektor

lainnya.

Berbagai macam tanaman pangan seperti sayur-sayuran, padi, palawijasebagai

bahan makanan yang dalam pengembangannya mendapat perhatian dari petani di daerah

Kabupaten Mandailing Natal ini. Hal ini terlihat dalam usaha petani dalam

mengembangkan ekstensifikasi dan intensifikasi untuk menuju peningkatan

produktifitas sekaligus peningkatan produksi.

1.5. Agama dan Kepercayaan

Penduduk Kabupaten Mandailing Natal sebagian besar umumnya memeluk

agama islam dan sebagian kecil lagi memeluk agama kristen protestan dan kristen

katolik.

masyarakat di daerak Kabupaten Mandailing Natal sebagian besar masih

memperlihatkan kehidupan sosial yang dipengaruhi oleh adat dan kebiasaan yang

bersifat tradisional dan memiliki ciri khas tersendiri. Sistem sosial masyarakat diikat

oleh falsafah “Dalihan Na Tolu” (Tungku Tiga) dengan lembaga pemerintahan

“Namora Na Toras” (Dimuliakan dan Dituakan) yang tetap mengakar di masyarakat Kabupaten Mandailing Natal.

Salah satu kebiasaan masyarakat Kabupaten Mandailing Natal kedatangan tamu,

maka tamu tersebut dihormati dan dilayani dengan sebaik-baiknya baik itu makanan

atau pun tempat penginapan bila perlu.

Kebiasaan yang tak kalah uniknya adalah apabila ada dua orang yang bertemu

dan belum saling kenal maka kedua orang tersebut akan menanyakan marga

masing-masing beserta asalnya. Hal ini bisa dilakukan untuk mengetahui apakah hubungan

antara keduanya merupakan kerabat dekat atau kerabat jauh.

Demikian juga halnya apabila ada salah satu keluarga mengadakan pesta adat,

maka seluruh keluarga sanak family baik yang jauh maupun yang dekat akan di undang

untuk menghadiri pesta tersebut, tidak terkecuali juga masyarakat sekitar yang tinggal di

dekat tempat pesta adat tersebut diadakan.

1.7. Kebudayaan dan Suku Masyarakat

Masyarakat Kabupaten Mandailing Natal terdiri dari suku/etnis Mandailing,

Minang, Jawa, Batak, Nias, Melayu, dan Aceh, namun kebanyakan masih berasal dari

suku mandailing 80%, suku Melayu Pesisir 7.00%, suku Jawa 6,00%, dan suku Minang

4%. Suku Mandailing kebanyakan mendiami daerah Mandailing, sedangkan suku

Melayu, Minang, dan Jawa mendiami daerah pantai barat.

Kabupaten Mandailing Natal berbagai macam jenis kesenian, seperti seni tari

dan musik tradisional. Beberapa diantaranya adalah :

- Gordang Sambilan

- Ungut-ungut Mandailing

- Tor-tor

- Onang-onang

Semua jenis tarian atau musik tersebut biasanya ditampilkan masyarakat

Kabupaten Mandailing Natal pada saat pesta adat ataupun memperingati hari-hari besar.

B. SEJARAH SINGKAT DINAS PENGELOLAAN KEUANGAN DAN ASET DAERAH

Kabupaten Madina merupakas salah satu Daerah Otonom yang berdiri di

Wilayah Propinsi Sumatera Utara. Dibentuk sesuai denga Undang – Undang Republik

Indonesia Nomor 12 Tahun 1998, dimana sebelumnya merupakan bagian dari wilayah

Kabupaten Tapanuli Selatan.

Dengan terbentuknya Kabupaten Madina Sebagai Daerah Otonom setelah

terpisah dari Kabupaten Induk (Tapanuli Selatan), maka kewenangan otonomi daerah

dan segala kegiatan penyelenggaran pemerintahan telah dilaksanakan sendiri oleh

daerah Kabupaten Madina, sesuai dengan kepentingan atau kebutuhan masyarakat telah

dilaksanakan sendiri oleh daerah Kabupaten Madina, sesuai dengan kepentingan atau

kebutuhan masyarakat sebagaimana diatur menurut ketentuan peraturan yang berlaku.

Sesuai dengan keputusan Bupati Mandailing Natal, Nomor 2 Tahun 2011,

tentang peraturan daerah Kabupaten Mandailing Natal maka di bentuklah Susunan

Organisasi dan Tata Kerja Dinas Daerah Kabupaten Mandailing Natal, yang didalam

C. Struktur Organisasi Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Mandailing Natal

Berdasarkan keputusan Bupati Mandailing Natal Nomor 2 Tahun 2011 tentang

tugas pokok dan fungsi Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten

Mandailing Natal, berikut adalah susunan organisasi, uraian tugas pokok, dan fungsi

pada Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Mandailing Natal:

1. Kepala Dinas

2. Sekretariat, terdiri dari:

a. Sub Bagian Umum dan Kepegawaian

b. Sub Bagian Keuangan dan

c. Sub Bagian Program

3. Bidang Anggaran, terdiri dari:

a. Seksi Perencanaan dan Penyusunan Anggaran

b. Seksi Verifikasi, dan

c. Seksi Pengendalian Anggaran

4. Bidang Perbendaharaan dan Gaji, terdiri dari:

a. Seksi Perbendaharaan

b. Seksi Kas Daerah, dan

5. Bidang Akuntansi dan Pelaporan, terdiri dari:

a. Seksi Akuntansi dan Pembukuan

b. Seksi Laporan Keuangan, dan

c. Seksi Laporan Pertanggungjawaban Keuangan Daerah

6. Bidang Pendapatan Asli Daerah, terdiri dari:

a. Seksi Pendataan dan Penetapan

b. Seksi Penagihan dan Layanan Pengaduan, dan

c. Seksi Penggalian dan Pengembangan Potensi PAD

7. Bidang Pendapatan Lain – Lain, terdiri dari:

a. Seksi Bagi Hasil Pajak dan Bukan Pajak

b. Seksi Pendapatan Lainnya, dan

c. Seksi Perhitungan dan Sinkronisasi Pendapatan Lain – Lain

8. Bidang Aset dan Kekayaan Daerah, terdiri dari:

a. Seksi Inventarisasi Aset dan Kekayaan Daerah

b. Seksi Analisa Kebutuhan Barang, Pengadaan dan Pendistribusian,

dan

c. Seksi Pengendalian dan Perawatan

10.Kelompok jabatan fungsional.

D. Tugas Pokok dan Fungsi Dinas Pengelolaan Keuangan dan Aset Daerah

Dinas Daerah merupakan unsur pelaksana otonomi daerah dalam bidang

pemungutan pajak, retribusi, dan pendapatan daerah lainnya yang di pimpin oleh

seorang kepala dinas yang berada dibawah dan bertanggung jawab kepada kepala

daerah melalui sekretariat daerah.

Dinas daerah mempunyai tugas melaksanakan urusan pemerintahan daerah

berdasarkan asas otonomi dan tugas pembantuan.

Untuk melaksankan tugas tersebut, dinas daerah mempunyai fungsi:

1. Perumusan kebijakan teknis sesuai dengan lingkup tugasnya.

2. Penyelenggaraan urusan pemerintahan dan pelayanan umum sesuai dengan

lingkup tugasnya.

3. Pembinaan dan pelaksanaan tugas sesuai dengan lingkup tugasnya, dan

4. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas dan

fungsinya.

Adapun tugas pokok dari kepala dinas dan masing – masing seksi pada kantor

Dinas Pengelolaan Keuangan dan Aset Daerah adalah sebagai berikut:

a. KEPALA DINAS

1. Memimpin dan mengkordinasi semua kegiatan demi terlaksananya tugas –

2. Mengumpulkan dan mensistematiskan data – data bahan yang berhubungan

dengan tiap tugas.

3. Membuat perkiraan dan memberikan saran kepada kepala seksi sebagai

bahan masukan untuk menetapkan kebijaksanaan.

b. SEKRETARIAT

Sekretaris mempunyai tugas pokok sebagai unsur pembantu sebahagiaan tugas

Dinas Pengelolaan Keuangan dan Aset Daerah yang berkaitan dengan ketatausahaan,

ketatalaksanaan dan hukum, kerumahtanggaan, hubungan masyarakat, perlengkapan,

kepegawaiaan, pengumpulan data statistik bahan perumusan rencana dan program,

keuangan serta pemberian pelayanan teknis administrasi kepada Dinas Pengelolaan

Keuangan dan Aset Daerah.

Untuk melaksanakan tugas, sekretaris mempunyai fungsi sebagai berikut:

1. Mengkoordinasikan pelaksanaan tugas dalam bidang umum meliputi

pembinaan ketatausahaan, ketatalaksanaan dan hukum, kerumahtanggaan,

hubungan masyarakata, perlengkapan dan kepegawaian di lingkungan Dinas

Pengelolaan Keuangan dan Aset Daerah.

2. Mengkoordinasikan pelaksanaan tugas dalam bidang keuangan yang meliputi

pelaksanaan penyusunan anggaran, pembukuan keuangan bail masukan

maupun pengeluaran dan mempersiapkan laporan keuangan dalam rangka

pertanggungjawaban keuangan.

3. Mengkoordinasikan pelaksanaan tugas dalam bidang perencanaan yang

4. Menyusun Rencana Kerja Perangkat Daerah Dinas Pengelolaan Keuangan dan

Aset Daerah.

5. Menyusun LAKIP Dinas Pengelolaan Keuangan dan Aset Daerah.

6. Pelaksanaan tugas – tugas lain yang diberikan oleh kepala dinas sesuai tugas

dan fungsinya.

Adapun tugas – tugas dari setiap bagian dalam kesektariatan adalah:

1. Sub bagian tata usaha dan umum mempunyai tugas melaksanakan sebagian

tugas sekretariat yang berkaitan denga urusan ketatausahaan dan hukum,

kerumahtanggaan, hubungan masyarakat, perlengkapan dan kepegawaian.

2. Sub bagian keuangan mempunyai tugas melaksanakan sebahagian tugas yang

berkaitan dengan penyusunan anggaran belanja, pembukuan dan verifikasi.

3. Sub bagian kepegawaian mempunyai tugas melaksanakan sebagian tugas

sekretariat yang berkaitan dengan pengelolaan administrasi kepegawaian.

4. Sub bagian program mempunyai tugas melaksanakan sebagian tugas Dinas

Pengelolaan Keuangan dan Aset Daerah yang berkaitan dengan pengumpulan

data statistik bahan perumusan rencana dan program.

c. BIDANG ANGGARAN

Mempunyai tugas melaksanakan sebahagiaan tugas bidang keuangan yang

berkaitan dengan pengumpulan bahan penyusunan rencana dan perubahan APBD,

petunjuk teknis pelaksanaan APBD serta menyiapkan dan menyusun nota keuangan

Untuk melaksanakan tugasnya bidang anggaran mempunyai fungsi:

1. Membuat instruksi penyusunan R. APBD / R. PAPBD kepada satuan kerja

Perangkat Daerah.

2. Mengumpulkan RKA dari Satuan Kerja Perangkat Daerah.

3. Meneliti RKA bersama panitia anggaran untuk dituangkan kedalam Draft R.

APBD dan R. PAPBD.

4. Menyiapkan bahan – bahan dalam rangka penyusunan konsep nota keuangan

R. APBD dan R. PAPBD

5. Memperbanyak buku APBD dan PAPBD selanjutnya di distribusikan kepada

Satuan Kerja Perangkat Daerah.

6. Membuat instruksi penyusunan DPA berdasarkan APBD dan PAPBD kepada

Satuan Kerja Perangkat Daerah.

7. Meneliti DPA dari masing – masing Satuan Kerja Pengguna Anggaran untuk

selanjutnya dibuat pengesahan dengan Keputusan Bupati.

8. Mempersiapkan dan menerbitkan SPD berdasarkan DPA yang telah disahkan.

9. Mengisi kartu kredit anggaran belanja sebagai alat pengendalian anggaran.

10. Membukukan realisasi SPD belanja.

Adapun bidang anggaran terdiri dari beberapa seksi yakni:

1. Seksi perencanaan mempunyai tugas melaksanakan sebagian tugas bidang

2. Seksi verifikasi mempunyai tugas melaksanakan sebagaian tugas bidang

keuangan yang berkaitan dengan verifikasi.

d. BIDANG PERBENDAHARAAN DAN GAJI

Mempunyai tugas melaksanakan sebahagian tugas Bidang Keuangan yang

berkaitan dengan penerbitan SP2D, menguji kebenaran penagihan, membina

ketataudahaan keuangan, penyelesaian masalah perbendaharaan dan gaji Pegawai

Negeri Sipil.

Untuk menyelenggarakan tugas Bidang Perbendaharaan dan Gaji mempunyai

fungsi:

1. Mempersiapkan surat keputusan Pejabat yang diberi wewenang untuk

menandatangani SPD, SPP, SP2D, Cek / Giro, DPA, dan Pejabat yang diberi

wewenang untuk mengesahkan DPA dan SPJ.

2. Mempersiapkan surat keputusan pengangkatan Bendaharawan Umum Daerah,

Kuasa Bendahara Umum Daerah, Bendahara Pengeluaran / Penerimaan,

Pembantu Bendahara dan Bendahara Barang pada Satuan Kerja Perangkat

Daerah.

3. Mengadakan pengujian terhadap semua penagihan dan Surat Permintaan Dana

(SPD) dari Bendahara Satuan Kerja Perangkat Daerah.

4. Menerbitkan dan mencatat SP2D baik gaji, beban tetap maupun pengisian.

5. Mengisi kartu kredit anggaran pengendalian SP2D.

6. Meneliti dan memproses SPP gaji / kekurangan gaji dari Bendahara Gaji

7. Membuat / mencetak daftar gaji dan kekurangan gaji pegawai.

8. Mengisi kartu pengawasan gaji dan kartu perorangan

9. Menerbitkan SKPP pensiuan dan pindah.

10. Mempersiapkan laporan realisasi gaji secara berkala.

e. BIDANG PENDAPATAN ASLI DAERAH

Mempunyai tugas sebagai unsur pelaksana sebahagian tugas dan fungsi Dinas

Pengelolaan Keuangan dan Aset Daerah yang berkaitan dengan pendataan, pendaftaran/

penetapan, penagihan dan mengkoordinasikan dana perimbangan/ bagi hasil dan

penerimaan lainnya.

Untuk menyelenggarakan tugas sebagai Bidang Pendapatan Asli Daerah

mempunyai fungsi:

1. Mengkoordinasikan pelaksanaan penelitian serta mengumpulkan bahan

penyusunan rencana strategis di Bidang Pendapatan Asli Daerah.

2. Mengkoordinasikan pelaksanaan pendataan, pendaftaran dan penetapan serta

Penagihan Pajak Daerah dan Retribusi Daerah.

3. Mengkoordinasi pelaksanaan pengolahan data dan informasi di Bidang

Pendapatan Daerah.

4. Mengkoordinasikan pelaksanaan penerbitan Surat Ketetapan Pajak Daerah

5. Mengkoordinasikan penyusunan rencana pemungutan bagi hasil pajak dan

bukan pajak.

6. Melaksanakan administrasi dana perimbangan atau subsidi daerah otonomi.

7. Mengkoordinasikan pelayanan keberatan dan surat permohonan banding atas

materi penetapan pajak daerah dan retribusi daerah.

8. Menkoordinasikan penggunaan surat – surat berharga pada unit pengelola.

9. Melaksanakan tugas lain yang diperintahkan oleh atasan.

Adapun bidang pendapatan asli daerah terdiri dari beberapa seksi yakni:

1. Seksi pendataan dan penetapan mempunyai tugas melaksanakan sebahagian

tugas bidang Pendapatan Asli Daerah yang berkaitan dengan pendataan,

pendaftaran dan penetapan objek pajak/ retribusi daerah.

2. Seksi penagihan dan layanan pengaduan mempunyai tugas melaksanakan

sebahagian tugas bidang Pendapatan Asli Daerah yang berkaitan dengan

penyusunan rencana penagihan pajak dan retribusi dan pendapatan lainnya.

f. Bidang Kekayaan Dan Aset Daerah

Mempunyai tugas sebagai unsur pelaksana perumusan sebahagian tugas dan

fungsi Dinas Pengelolaan Keuangan dan Aset Daerah yang berkaitan dengan

inventarisasi dan analisa kebutuhan barang, pengadaan dan pendistribusian pencatatan

dan pelaporan kekayaan daerah serta pengendalian dan perawatan.

Untuk melaksanakan tugas diatas Bidang Kekayaan dan Aset Daerrah

1. Mengkoordinasikan penyusunan pedoman tatacara inventarisasi aset

Pemerintah Kabupaten dan Petunjuk Teknis Administrasi.

2. Mengkoordinasikan pelaksanaan analisa kebutuhan barang perangkat daerah.

3. Mengkoordinasikan pelaksanaan pengadaaan barang daerah.

4. Mengkoordinasikan pendistribusian administrasi barang daerah.

5. Mengkoordinasikan pelaksanaan administrasi barang daerah.

6. Mengkoordinasikan pembuatan laporan barang daerah.

7. Melaksanakan tugas lain yang diperintahkan oleh atasan.

Adapun Bidang Kekayaan dan Aset Daerah mempunyai beberapa seksi yakni:

1. Seksi Inventarisasi dan Analisa kebutuhan Barang mempunyai tugas

melaksanakan sebahagian tugas Bidang Kekayaan dan Aset Daerah.

2. Seksi Pengadaan dan Pendistribusian mempunyai tugas melaksanakan tugas

Bidang Kekayaan dan Aset Daerah yang berkaitan dengan pengadaan dan

melakukan pendistribusian barang daerah.

3. Seksi Pengendalian dan Perawatan mempunyai tugas melaksanakan sebahagian

tugas Bidang Kekayaan Dan Aset Daerah yang berkaitan.

E .Gambaran Umum Pegawai Dinas Pengelolaan Keuangan dan Aset Daerah

NO URAIAN JUMLAH

1 Kepala Dinas 1 orang

3 Bidang Anggaran 14 orang

4 Bidang Perbendaharaan dan Gaji 20 orang

5 Bidang Akuntansi dan Pelaporan 9 orang

6 Bidang Pendapatan Asli Daerah 12 orang

7 Bidang Pendapatan Lain – Lain 13 orang

8 Bidang Aset dan Kekayaan Daerah 21 orang

Jumlah PNS/ Pegawai Swakelola 106 orang

BAB III

GAMBARAN DATA PAJAK RESTORAN A. Defenisi Pajak

Sebelum membahas gambaran data pajak Restoran, maka kita harus terlebih

dahulu mengetahui tentang defenisi pajak. Adapun defenisi pajak menurut beberapa ahli

adalah sebagai berikut :

Menurut Rochmat Sumitro, ( Suandy, 1990 ; 5 ) pajak adalah iuran wajib rakyat kepada kas negara berdasarkan Undang-Undang ( yang dapat dipaksakan )

dengan tidak mendapatkan jasa timbal balik ( kontraprestasi) yang langsung dapat

ditujukan dan digunakan untuk membayar pengeluaran umum.

Menurut S.I. Djajadiningrat, (Resmi. 2008 ; 1) Pajak adalah sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu

keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan

sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat

dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung.

Dari pendapat diatas dapat dijelaskan pajak secara umum yaitu iuran wajib

yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung

yang seimbang, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah

dan pembangunan daerah

Restoran atau rumah makan adalah tempat yang disediakan untuk menyantap

makanan dan minuman dengan dipungut bayaran termasuk kedai nasi, kedai kopi,

warung tempat jual makanan/ minuman, tempat berdiskotik dan berkaraoke kecuali

Pajak Restoran adalah pajak atas pelayanan yang disediakan dengan

pembayaran direstoran.

B. Objek dan Subyek Pajak Restoran

Adapun yang menjadi objek dan subyek daripada pajak restoran ini, yaitu:

1. Objek Pajak Restoran

Objek Pajak Restoran adalah pelayanan yang disediakan restoran dengan

pembayaran. Yang termasuk didalam objek pajak restoran adalah rumah makan, café,

bar, dan sejenisnya, dan meliputi penjualanan makanan dan atau minuman direstoran/

rumah makan, termasuk penyediaan penjualan makanan/ minuman yang diantar pulang.

Dikecualikan dari objek pajak restoran adalah :

a. Pelayanan usaha jasa boga atau catering.

b. Pelayanan yang disediakan oleh restoran atau rumah makan yang pendapatan

brutonya tidak melebihi batas Rp. 600.000,- ( enam ratus ribu rupiah ) per

bulan.

c. Penjualanan makanan dan minuman ditempat yang disertai dengan fasilitas

penyantapannya di Hotel.

2. Subyek Pajak Restoran

a. Subyek Pajak Restoran adalah orang pribadi atau badan yang melakukan

pembayaran kepada restoran. Yang termasuk kedalam subyek pajak

restoran adalah konsumen yang menikmati dan membayar pelayanan yang

diberikan oleh pengusaha restoran.

b. Wajib Pajak Restoran adalah pengusaha restoran, yaitu orang pribadi atau

badan dalam bentuk apapun yang dalam lingkungan perusahaan atau

C. Dasar Pengenaan

1. Dasar Pengenaan Pajak Restoran

Dasar pengenaan pajak restoran adalah jumlah pembayaran yang dilakukan

kepada restoran.

2. Tarif Pajak Restoran

Tarif pajak restoran ditetapkan paling tinggi sebesar 10% dan ditetapkan

dengan kabupaten atau kota yang bersangkutan.

3. Perhitungan Pajak Restoran

Besarnya pokok pajak restoran yang terutang dengan cara mengalikan tarif

pajak dengan dasar pengenaan pajak. Secara umum perhitungan pajak restoran

adalah sesuai dengan rumus sebagai berikut :

Pajak terutang = tarif x Dasar pengenaan pajak

= tarif x jumlah pembayaran

D. Prosedur Pemungutan Pajak Restoran

Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data

objek dan subyek pajak atau retribusi penentuan besarnya pajak atau retribusi yang

terutang sampai kegiatan penagihan pajak atau retribusi kepada Wajib Pajak atau Wajib

Retribusi serta pengawasan penyetorannya.

Pelaksanaan pemungutan pajak restoran dilakukan dengan system official

assessment dan self assessment. Sistem Self Assessment adalah system dimana wajib

pajak dipercaya untuk melakukan pemungutan sendiri, perhitungan, membayar dan

melaporkan sediri pajak yang terutagnya ke kas daerah, sedangkan Official Assessment

terutang, melalui data atau dengan kata lain pajak yang terutang sudah dihitung dan

ditetapkan oleh petugas pajak.

Adapun Mekanisme Pemungutan Pajak Restoran, antara lain :

1. Pendaftaran dan pendataan

2. Penetapan

3. Kegiatan penyetoran

4. Penagihan

E. Tata Cara Pembayaran Pajak Restoran

Tata cara pembayaran pajak restoran menurut peraturan yang berlaku adalah

sebagai berikut :

1. Pembayaran pajak restoran dilakukan di Kas Daerah atau tempat lain yang

ditunjuk oleh Kepala Daerah dalam waktu 30 ( tiga puluh ) hari setelah

diterimanya SPTPD, SKPD, SKPDKB, SKPDKBT, dan STPD.

2. Apabila pembayaran pajak dilaukukan ditempat lain yang ditunjuk oleh kepala

daerah, hasil penerimaan pajak harus disetor ke Kas Daerah selambat –

lambatnya 1 x 24 jam atau dalam waktu yang ditentukan oleh Kepala Daerah.

3. Semua jenis pembayaran pajak harus dilakukan dengan menggunakan SSPD.

4. Pembayaran pajak dengan system membayar sendiri, dilakukan di Kas Daerah

atau ditempat lain yang ditunjuk oleh Kepala Daerah pada tanggal tertentu

berdasarkan SPTPD atau pajak yang telah dipungut dalam masa pajak,

bilamana tanggal tesebut jatuh pada hari libur maka jadwal pembayaran

dimundurkan pada tanggal berikutnya.

Kegiatan pembayaran atau penyetoran pajak daerah yang terutang ke kas

dilakukan di DPKAD Kabupaten Mandailing Natal melalui Bendaharawan khusus

penerimaan ( BKP ).

Kegiatan pembayaran terdiri dari :

1. BKP menerima setoran disertai Surat Ketetapan Pajak Daerah dengan media

SSPD.

2. Selanjutnya SSPD tersebut divalidasi atau dicap, aslinya disertai SKPD

dikembalikan ke wajib pajak yang bersangkutan.

3. Berdasarkan SSPD yang telah divalidasi dengan register atau dicap dicatat dan

dijumlahkan dalam Buku Pembantu Penerimaan Sejenisnya melalui BKP dan

selanjutnya dibukukan dalam Buku Kas Umum.

4. BKP menyetorkan uang ke Kas Daerah secara harian yang disertai Bukti Setoran

Bank.

5. BKP secara periodikal ( bulanan ) menyiapkan Laporan Realisasi Penerimaan

dan Penyetoran Uang yang ditanda tangani oleh Kepala Dinas Pengelolaan

Keuangan dan Aset Daerah.

6. BKP mendistribusikan :

a. Media setoran yang telah divalidasi ke Unit Kerja Pembukuan dan

Pelaporan.

b. Buku PembantuPenerimaan Sejenisnya ke Unit Kerja Pembukuan dan Unit

Kerja Penagihan serta Unit Kerja Pendataan.

c. Laporan Realisasi Penerimaan dan Penyetoran Uang kepada Kepala Daerah,

Kepala Dinas Pngelolaan Keuangan dan Aset Daerah, Unit Kerja

F. Tata Cara Penagihan

1. Surat Teguran atau Surat Peringatan atau Surat Lain yang sejenisnya sebagai

awal tindak pelaksanaan penagihan pajak dikeluarkan 7 ( tujuh ) hari sejak saat

jatuh tempo pembayaran.

2. Dalam jangka waktu 7 ( tujuh ) hari setelah tanggal Surat Teguran atau Surat

Peringatan atau Surat Lain yang sejenisnya, wajib pajak harus melunasi pajak

yang terutang.

3. Surat Teguran atau Surat Peringatan atau Surat Lain yang sejenisnya dikeluarkan

oleh pejabat.

4. Apabila jumlah pajak yang masih harus dibayar tidak dilunasi dalam jangka

waktu sebagaimana telah ditentukan dalam Surat Teguran atau Surat

Peringatan atau Surat Lain yang sejenisnya, jumlah pajak yang harus dibayar

ditagih dengan Surat Paksa.

5. Pejabat menerbitkan Surat Paksa segera setelah lewat 21 (dua puluh satu)hari

sejak tanggal Surat Teguran atau Surat Peringatan atau Surat Lain yang

sejenisnya.

6. Apabila pajak yang harus dibayar tidak dlunasi dalam jangka waktu 2 x 24 jam

sesudah tanggal pemberitahuan Surat Paksa, pejabat segera menerbitkan Surat

Perintah Melaksanaan Penyitaan.

7. Setelah dilakukan penyitaan dan wajib pajak belum juga melunasi utang

pajaknya, setelah lewat 10 ( sepuluh ) hari sejak tanggal pelaksanaan Surat

Perintah Melaksanakan Penyitaan, Pejabat mengajukan permintan penetapan

8. Setelah Kantor Lelang Negara menetapkan hari tanggal, jam, dan tempat lelang,

juru sita memberitahukan dengan segera secara tertulis kepada Wajib Pajak.

9. Bentuk, jenis dan isi formulir yang digunakan untuk pelaksanaan penagihan

BAB IV

ANALISA DAN EVALUASI A. Mekanisme Pemungutan Pajak Restoran

a. Pendaftaran Wajib Pajak

1. Pendaftaran wajib pajak dilakukan terhadap calon wajib pajak yang berdomisili

didalam maupun diluar wilayah Kabupaten Mandailing Natal, yang obyek pajaknya

berada di wilayah Kabupaten Mandailing Natal.

2. Untuk melakukan pendaftaran, petugas Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah menyampaikan formulir pendaftaran kepada calon Wajib Pajak

untuk diisi secara jelas, benar dan lengkap.

3. Setelah formulir pendaftaran diisi oleh calon wajib pajak, dikirim atau disampaikan

kepada petugas Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah untuk

kemudian dicatat dalam Daftar Induk Wajib Pajak berdasarkan nomor urut, yang

digunakan sebagai Nomor Pokok Wajib Pajak Daerah (NPWPD).

b. Pendataan Wajib Pajak

1. Paling Lambat 10 (Sepuluh) hari setelah berkahirnya masa pajak, wajib pajak harus

menyampaikan SPTPD atau laporan Data Omzet/Volume Produksi/data teknis

kepada petugas Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah.

2. Dokumen tersebut diisi secara jelas, benar dan lengkap serta ditandatangani oleh

Wajib Pajak atau kuasanya.

1. Untuk Wajib Pajak sistem Self Assesment, perhitungan dan penetapan pajak

dilakukan sendiri.

2. Untuk wajib pajak sistem Official Assesment, perhitungan dan penetapan

dilakukan oleh pejabat Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

atas dasar laporan data omzet/volume produksi/data teknis yang disampaikan oleh

wajib pajak dituangkan dalam Surat Ketetapan Pajak Daerah (SKPD) yang

ditandatangani oleh Pejabat Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah.

3. Untuk wajib pajak Self Assesment, yang berdasarkan pemeriksaan atau keterangan

informasi lainnya, ternyata jumlah pajak terhutang dalam SPTPD kurang dari

jumlah yang sebenarnya, maka pejabat Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah akan menerbitkan Surat Ketetapan Daerah Kurang

Bayar(SKPDKB).

B. Kontribusi, dan Target Penerimaan Pajak Restoran

Pajak Restoran merupakan salah satu komponen Pendapatan Asli Daerah

(PAD). Pajak Restoran memberikan sumbangan yang cukup besar bagi Pendapatan Asli

Daerah Kabupaten Mandailing Natal, dimana Pajak Restoran digunakan untuk

mendukung dan membiayai penyelenggaraan pemerintah dan pembangunan kabupaten

Mandailing Natal.

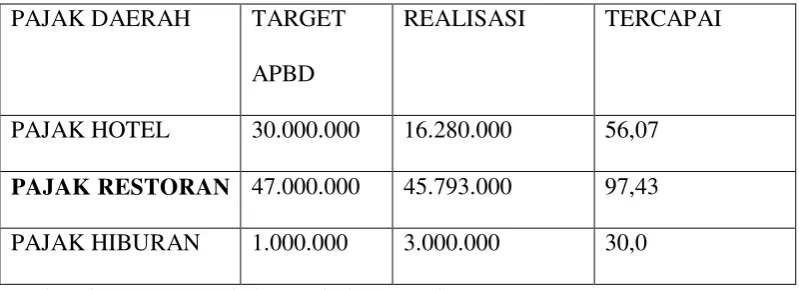

Berikut ini adalah tabel Target dan realisasi Penerimaan Pajak Daerah

Tabel 4.1 : Target Penerimaan Pajak Hotel, Pajak Restoran, dan Pajak Hiburan di Dinas Pengelolaaan Keuangan dan Aset Daerah Kabupaten Mandailing Natal

pada Tahun Anggaran 2010

PAJAK DAERAH TARGET

APBD

REALISASI TERCAPAI

PAJAK HOTEL 30.000.000 16.280.000 56,07

PAJAK RESTORAN 47.000.000 45.793.000 97,43

PAJAK HIBURAN 1.000.000 3.000.000 30,0

Sumber data : DPKAD kab Mandailing Natal 2011

Dari tabel target diatas dapat dikatakan, bahwa pajak restoran merupakan pajak

daerah yang memberikan kontribusi yang cukup besar bagi penerimaan Pendapatan Asli

Daerah, yang terdapat pada data yang ada di Dinas Pengelolaan Keuangan dan Aset

Daerah Kabupaten Mandailing Natal. Dapat di analisis, bahwasannya pajak restoran

mendapat peringkat pertama dalam menghasilkan PAD yang diikuti dengan pajak hotel,

dan pajak hiburan.

C. Faktor – faktor Yang Mempengaruhi Penerimaan Pajak Restoran

Faktor – faktor yang mempengaruhi penerimaan pajak restoran ada 2, yaitu :

1. Faktor – faktor yang mendukung penerimaan pajak restoran adalah :

a. Tersedianya peraturan daerah tentang pajak daerah.

b. Berdirinya atau terdapatnya usaha – usaha restoran, cafe, dan usaha lain

yang sejenisnya yang sejalan dengan perkembangan kabupaten Mandailing

Natal saat ini.

a. Masih kurangnya kesadaran wajib pajak untuk menyampaikan atau

melaporkan SPTPD dengan tepat waktu.

b. KUPTD ( Kepala Unit Pelaksana Teknis Pendapatan ) yang bekerja

dikecamatan yang mengutip dan menyetor pajak restoran belum

sepenuhnya melapor.

c. Masih banyak wajib pajak yang membayar atau menyetor pajak nya tidak

sesuai dengan yang dilaporkan.

d. Terdapatnya wajib pajak yang menutup usaha nya dan tidak melaporkan

ke DPKAD

D. Upaya - Upaya Yang Dilakukan Dalam Peningkatan Penerimaan Pajak Restoran.

Agar penerimaan pajak restoran dapat mencapai target yang ditentukan maka,

diperlukan langkah – langkah atau upaya – upaya yang perlu yang perlu dilakukan demi

peningkatan pajak restoran tersebut. Upaya – upaya tersebut antara lain :

1. Melakukan pendataan ulang terhadap potensi atau omzet wajib pajak

2. Melakukan penagihan langsug kepada wajib pajak sesuai dengan yang

dilaporkan.

3. Melaksanakan pendataan dan pendaftaran terhadap wajib pajak baru.

4. Menyampaikan Surat Teguran kepada wajib pajak yang belum

5. Mengembalikan SPTPD yang belum sepenuhnya menggambarkan potensi/

omzet yang sebenarnya.

6. Melaksanakan pemeriksaan langsung terhadap wajib pajak.

7. Melakukan pembinaan terhadap petugas pajak untuk dapat bekerja secara

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Dari uraian dan masalah yang telah dikemukakan oleh penulis dari hasil data

yang telah diperoleh pada Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten

Mandailing Natal, sebagai akhir dari penulis menyimpulkan sebagai berikut :

1. Pajak restoran adalah pajak atas pelayanan yang telah disediakan dengan

pembayaran direstoran.

2. Sistem yang dilaksanakan dalam pemungutan pajak restoran adalah self

Assessment dan Official Assessment.

3. Upaya yang dilakukan oleh Dinas Pengelolaan Keuangan dan Aset Daerah

Kabupaten Mandailing Natal dalam meningkatan pajak restoran, antara lain :

a. Menyampaikan Surat Teguran pada Wajib Pajak yang belum

menyampaikan SPTPD

b. Melakukan penagihan langsung kepada wajib pajak

c. Meningkatkan kinerja petugas lapangan untuk bekeja optimal.

4. Adapun faktor yang mempengaruhi penerimaan pajak restoran ini antara lain,

diakibatkan oleh kurangnya kesadaran wajib pajak dalam memenuhi

kewajibannya. Dan masih terdapatnya wajib pajak yang menyetor tidak sesuai

B. SARAN

Dari kesimpulan yang telah dibuat diatas maka penulis dapat memberikan

beberapa saran berdasarkan kesimpulan tersebut, antara lain :

1. Diharapkan kepala aparat pengelola pajak restoran agar lebih mengawasi

proses pemungutan pajak restoran, dan bersikap tegas kepada setiap wajib pajak

sesuai dengan peraturan yang berlaku, terutama bagi wajib pajak yang berusaha

mengelak dari pembayaran pajaknya.

2. Peraturan Daerah yang dibuat harus menjunjung tinggi asas Keadilan.

3. Hendaknya petugas pemungutan pajak restoran betul – betul mengerti tentang

DAFTAR PUSTAKA

Resmi, Siti. 2008. Perpajakan Teori dan Kasus, edisi keempat, Salemba Empat : Jakarta

Suandy,Erly. 2008. Hukum Pajak , Salemba Empat : Jakarta

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah

Peraturan Daerah Kabupaten Mandailing Natal Nomor 2 Tahun 2011, Tentang

Pembentukan Organisasi dan Tata Kerja Dinas Daerah Kabupaten