TUGAS AKHIR

TATA CARA PEMUNGUTAN PAJAK RESTORAN PADA DINAS PENDAPATAN PENGELOLA KEUANGAN DAN ASSET DAERAH

PEMERINTAHAN KOTA PADANGSIDEMPUAN

Diajukan o l e h

NAMA : DEDY HUMALA SIREGAR

NIM : 062600038

Untuk Memenuhi Salah Satu Syarat

Menamatkan Studi Pada Program Studi Diploma III

Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan kepada Allah SWT yang telah

memberikan rahmat dan hidayah-Nya pada kita semua, sehingga penulis dapat

menyelesaikan Laporan Tugas Akhir yang berjudul “TATA CARA

PEMUNGUTAN PAJAK RESTORAN PADA DINAS PENDAPATAN PENGELOLA KEUANGAN DAN ASSET DAERAH PEMERINTAHAN KOTA PADANGSIDEMPUAN”.

Penulis dalam penyusunan laporan tugas akhir ini dimaksudkan untuk

memenuhi salah satu syarat menamatkan studi Program Diploma III Administrasi

Perpajakan di Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

Tugas akhir ini tidak mungkin terlaksana oleh penulis tanpa bantuan dari

berbagai pihak. Dan dalam kesempatan ini, izinkanlah penulis untuk mengucapkan

terima kasih kepada pihak-pihak yang telah memberikan dukungan, kepercayaan,

bantuan dan doa, sehingga laporan tugas akhir ini dapat terselesaikan. Maka secara

khusus penulis menghaturkan rasa hormat dan ucapan terima kasih kepada :

1. Bapak Prof. DR. M. Arif Nasution, selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

2. Bapak Drs. M. Husni Thamrin Nasution, M.Si selaku Ketua Jurusan Program

Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara sekaligus

3. Bapak dan Ibu dosen Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

Utara, Khususnya Jurusan Administrasi Perpajakan yang telah memberikan

penulis berbagai disiplin ilmu mulai tingkat pertama hingga laporan ini selesai.

4. Seluruh Staf Pegawai pada Program Studi Diploma III Administrasi Perpajakan

khususnya Bu Elita, Kak Qorby, Pak Indra, Pak Faisal, dan Bang Ijal yang telah

memberikan penulis keringanan dalam segala prosedur yang ada hubungannya

dengan kegiatan perkuliahan.

5. Bapak Drs. Ahmad Bukhori Siregar selaku Kepala Dinas Pendapatan Pengelolaan

Keuangan dan Asset Daerah Kota Padangsidempuan.

6. Bapak Sutan Haris Fadillah, A.Md selaku Supervisior lapangan yang telah

membantu penulis dalam pelaksanaan Praktek Kerja Lapangan Mandiri ini serta

memberikan data-data mengenai Pajak Daerah di Kota Padangsidempuan.

7. Ayahanda Tercinta Hakim Muda Siregar SP dan Ibunda Tercinta Rosmaria Nauli

Hasibuan yang telah memberikan doa dan dukungan kepada penulis, baik secara

moril maupun materi sehingga saya dapat menyelesaikan tulisan ini.

8. Adikku Adi Sandra Siregar dan Desy Putri Anggi terima kasih atas

dukungannya.

9. Tulang dan Nantulangku Edi Syahwaner Hasibuan SE dan Santi Sapta Sari A.Md

10.Teman-teman di Administrasi Perpajakan khususnya Kelas A.

11.Serta semua Pihak-pihak yang tidak dapat disebutkan satu persatu yang

membantu penulis dalam menyelesaikan laporan tugas akhir ini.

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan,. Dan ini

pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan kritik dan

saran dari semua pihak yang bersifat membangun demi mencapai hasil yang

maksimal untuk tugas akhir ini. Sehingga dapat memberikan manfaat bagi penulis,

mahasiswa dan masyarakat dalam pengembangan ilmu pengetahuan khususnya

dibidang perpajakan.

Kiranya Allah SWT memberikan hidayah-Nya kepada kita semua sehingga

sukses dalam mencapai cita-cita yang diinginkan. Amin Yarobbal Alamin.

Medan, Juni 2009

DAFTAR ISI

Halaman KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN

A. Latar Belakang Masalah... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

(PKLM) ... 3

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ... 5

D. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 6

E. Metode Pengumpulan Data Praktik Kerja Lapangan

Mandiri (PKLM)... 8

F. Sistematika Penulisan Praktik Kerja Lapangan

Mandiri (PKLM)... 9

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Dinas Pendapatan, Pengelolaan Keuangan dan

Asset Daerah Kota Padangsidempuan ... 11

B. Struktur Organisasi Dinas Pendapatan Pengelolaan Keuangan

dan Asset Daerah Kota Padangsidempuan ... 13

C. Tugas Pokok Dan Fungsi Dinas Pendapatan, Pengelolaan

Keuangan dan Asset Daerah Kota Padangsidempuan ... 15

D. Gambaran Umum Pegawai Dinas Pendapatan, Penge lola

BAB III GAMBARAN DATA PAJAK DAERAH

A. Definisi Pajak ... 30

B. Ketentuan ... 35

C. Objek, Subjek, Wajib Pajak ... 36

D. Pendaftaran dan Pendataan... 38

E. Penetapan Pajak ... 39

F. Tata Cara Pembayaran, Penagihan dan Penyetoran Pajak ... 41

BAB IV ANALISIS DAN EVALUASI A. Analisis ... 42

B. Hambatan-Hambatan Dalam Pemungutan Pajak Restoran ... 47

C. Faktor-Faktor yang Mempengaruhi Penerimaan Pajak ... 47

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 48

B. Saran ... 49

BAB I PENDAHULUAN

A. LATAR BELAKANG MASALAH

Pemerintah dalam negara kita mempunyai peranan penting untuk memajukan

negara yang dipimpinnya. Salah satu indikator kemajuan suatu negara dapat dilihat

dari pembangunan nasional yang berjalan secara berkesinambungan. Pembangunan

merupakan kegiatan yang dilaksanakan dengan tujuan utama adalah untuk

meningkatkan kesejahteraan rakyat. Untuk mewujudkan tujuan tersebut perlu

memperhatikan masalah pembiayaan pembangunan. Menurut Anggaran Pendapatan

dan Belanja Negara (APBN) sumber pendapatan terbanyak didapat dari sektor

perpajakan yakni pajak pusat. Pembangunan yang dilaksanakan diharapkan akan

membawa dampak bagi meningkatnya taraf hidup dan kesejahteraan masyarakat.

Karena kesejahteraan merupakan hak semua Warga Negara maka pemerintah harus

menciptakan kesinambungan pembangunan yang berdampak bagi kesejahteraan

masyarakat baik dari segi material maupun spritual. Pajak daerah juga merupakan

salah satu sumber pendapatan daerah yang penting guna membiayai penyelenggaraan

pemerintahan daerah dan pembangunan daerah untuk memantapkan otonomi daerah

yang luas, nyata, dan bertanggung jawab dalam hal ini salah satu pendapatan daerah

diperoleh dari pajak restoran yang dapat dialokasikan untuk kelancaran pembangunan

Berdasarkan Undang-Undang Nomor 34 Tahun 2000 Tentang Perubahan atas

Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah

disebutkan yang dimaksud Pajak Daerah adalah iuran wajib yang dilakukan oleh

orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang

dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang

digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan

pembangunan daerah.

Restoran adalah usaha penyediaan dan penjualan makanan bertempat

disebagian atau seluruh bangunan termasuk penyediaan/penjualan makanan dan

minuman yang diantar atau dibawa pulang. Pajak restoran adalah pajak yang

disediakan restoran dengan pembayaran oleh orang pribadi atau badan. Objek pajak

restoran berupa pelayanan yang disediakan dengan pembayaran di restoran, warung

makan, bar, kafe dan atau nama lainnya, termasuk penyedia makanan/minuman yang

diantar atau dibawa pulang.

Orang Pribadi atau Badan yang melakukan pembayaran atas pelayanan

restoran disebut dengan Subjek Pajak sedangkan pengusaha restorannya disebut

dengan Wajib Pajak. Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan Pajak

Daerah (SPTPD). Surat Pemberitahuan Pajak Daerah (SPTPD) tersebut harus diisi

dengan jelas, benar, lengkap, dan harus ditandatangani oleh Wajib Pajak kemudian

Surat Pemberitahuan Pajak Daerah (SPTPD) yang telah diisi disampaikan kepada

Dinas Pendapatan Pengelolaan Keuangan dan Asset Daerah Pemerintahan Kota

Sistem pembayaran dilakukan di Kas Daerah melalui bendaharawan dimana

perhitungan pajaknya berdasarkan dasar pengenaan pajak restoran dikalikan tarif

pajak restoran. Dasar pengenaan pajak restoran adalah jumlah pembayaran yang

dilakukan kepada restoran sedangkan tarif pajak restoran sebesar sepuluh persen.

Berdasarkan uraian diatas yang dapat dijadikan acuan dan dasar pemikiran

penulis, maka penulis tertarik untuk melaksanakan Praktik Kerja Lapangan Mandiri

(PKLM) dengan memilih judul : “TATA CARA PEMUNGUTAN PAJAK

RESTORAN PADA DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET DAERAH PEMERINTAHAN KOTA PADANG SIDEMPUAN”

B. TUJUAN DAN MANFAAT

1. Tujuan Praktik Kerja Lapangan Mandiri ( PKLM )

Adapun yang menjadi tujuan dari pelaksanaan ( PKLM ) adalah :

a. Untuk mengetahui tata cara pemungutan pajak restoran pada Dinas Pendapatan,

Pengelolaan Keuangan Dan Asset Daerah Pemerintahan Kota Padangsidempuan.

b. Untuk mengetahui kendala-kendala yang terjadi dalam pemungutan pajak restoran

pada Dinas Pendapatan, Pengelolaan Keuangan Dan Asset Daerah Pemerintahan

Kota Padangsidempuan.

c. Untuk mengetahui upaya mengatasi kendala yang terjadi dalam pemungutan pajak

restoran pada Dinas Pendapatan, Pengelolaan Keuangan Dan Asset Daerah Kota

Pemerintahan Padangsidempuan.

d. Untuk mengetahui besarnya tarif yang dikenakan terhadap pajak restoran pada Dinas

Pendapatan, Pengelolaan Keuangan dan Asset Daerah Pemerintahan Kota

2. Manfaat Praktik Kerja Lapangan Mandiri ( PKLM )

Praktik Kerja Lapangan Mandiri (PKLM) tentunya sangat bermanfaat bagi

semua pihak, diantaranya adalah sebagai berikut:

a. Bagi Mahasiswa

1) Memperoleh kesempatan dan pengalaman untuk belajar pada suatu instansi

pemerintah dalam hal ini Dinas Pendapatan, Pengelolaan Keuangan Dan Asset

Daerah Pemerintahan Kota Padangsidempuan.

2) Menambah wawasan dan pengetahuan mahasiswa di bidang perpajakan, khususnya

tentang tata cara pemungutan pajak restoran.

3) Meningkatkan kemampuan berkomunikasi dan rasa percaya diri dalam berinteraksi

dengan dunia kerja.

4) Mengaplikasikan disiplin ilmu yang diperoleh di perkuliahan ke dalam Praktik Kerja

Lapangan Mandiri (PKLM).

b. Bagi Dinas Pendapatan, Pengelolaan Keuangan Dan Asset Daerah Pemerintahan Kota Padangsidempuan

1) Sebagai sumbangan informasi yang dapat dipakai sebagai bahan evaluasi untuk

membantu menyelesaikan masalah yang berhubungan dengan tata cara pemungutan

pajak restoran.

2) Sebagai sarana untuk menjalin hubungan kerja dengan lembaga pendidikan

khususnya Program Studi Diploma III Administrasi Perpajakan FISIP USU.

3) Dapat menambah dan memberikan ide-ide dan pemikiran baru pada Dinas

Pendapatan Pengelolaan Keuangan dan Asset Daerah Pemerintahan Kota

c. Bagi Program Studi Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara (USU)

1) Mempererat hubungan kerja sama antara USU khususnya Program Studi Diploma III

Administrasi Perpajakan dengan Dinas Pendapatan Pengelolaan Keuangan dan Asset

Daerah Pemerintahan Kota Padangsidempuan.

2) Membuka interaksi antara dosen Program Studi Diploma III Administrasi Perpajakan

USU dengan Dinas Pendapatan Pengelolaan Keuangan dan Asset Daerah

Pemerintahan Kota Padangsidempuan.

3) Mendapatkan masukan dan sarana untuk evaluasi dan perbaikan kurikulum

khususnya Program Studi Diploma III Administrasi Perpajakan FISIP USU.

C. RUANG LINGKUP PRAKTIK KERJA LAPANGAN MANDIRI ( PKLM )

Ruang lingkup yang dirumuskan dalam penyusunan laporan PKLM ini agar

dalam proses penulisan dan pembahasan tidak melebar dan dapat difokuskan pada

suatu pokok bahasan, maka penulis berusaha menetapkan suatu ruang lingkup yang

meliputi:

1. Tata cara pemungutan pajak restoran pada Dinas Pendapatan Pengelolaan Keuangan

dan Asset Daerah Pemerintahan Kota Padangsidempuan.

2. Kendala-kendala yang terjadi dalam pemungutan pajak restoran pada Dinas

Pendapatan Pengelolaan Keuangan dan Asset Daerah Pemerintahan Kota

Padangsidempuan.

3. Upaya mengatasi kendala yang terjadi dalam pemungutan pajak restoran pada Dinas

Pendapatan Pengelolaan Keuangan dan Asset Daerah Pemerintahan Kota

4. Tarif yang dikenakan terhadap pajak restoran pada Dinas Pendapatan Pengelolaan

Keuangan dan Asset Daerah Pemerintahan Kota Padangsidempuan.

D. METODE PRAKTIK KERJA LAPANGAN MANDIRI ( PKLM )

Dalam melakukan penelitian, penulis melakukan metode-metode yang akan

digunakan dalam pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) sebagai

berikut:

1. Tahap Persiapan

Pada tahap ini penulis melakukan beberapa persiapan yang dimulai dari penentuan

judul, penentuan tempat pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM),

mencari bahan untuk pembuatan proposal, pengajuan proposal Praktik Kerja

Lapangan Mandiri (PKLM) dan surat pengantar Praktik Kerja Lapangan Mandiri

(PKLM), serta melakukan konsultasi atau diskusi dengan fisik dosen.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber – sumber pustaka yang

mendukung penulisan laporan seperti undang-undang, buku-buku, media teknologi

informasi dan bahan tertulis lainnya yang berhubungan dengan laporan PKLM.

3. Observasi Lapangan

Pada tahap ini penulis melakukan pengamatan/peninjauan secara langsung pada objek

Praktik Kerja Lapangan Mandiri (PKLM) sesuai dengan data-data yang ada pada

instansi yang bersangkutan untuk mengetahui tata cara pemungutan pajak restoran

pada Dinas Pendapatan, Pengelola Keuangan dan Asset Daerah Pemerintahan Kota

4. Pengumpulan Data

Pada tahap ini penulis mengumpulan data-data yang diperlukan untuk penyusunan

laporan tugas akhir mengenai tata cara pemungutan pajak restoran melalui:

a. Data Primer yaitu data yang diperoleh langsung dari objek yang diteliti dan

merupakan data yang bisa diolah dan belum diolah fihak lain.

b. Data Sekunder yaitu data yang diperoleh tidak langsung yang merupakan data yang

telah diolah. Data sekunder yang diperoleh dari instansi yang bersangkutan, misalnya

profit Dinas Pendapatan Pengelolaan Keuangan dan Asset Daerah Pemerintahan Kota

Padangsidempuan, sruktur organisasi Dinas pendapatan Pangelolaan Keuangan dan

Asset Daerah Pemerintahan Kota Padangsidempuan, tugas pokok dan fungsi yang

terdapat di Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Pemerintahan

Kota Padangsidempuan, dan sebagainya.

5. Analisa dan Evaluasi

Setelah penulis mengumpulkan data secara lengkap dan relevan dari objek Praktik

Kerja Lapangan Mandiri (PKLM), kemudian dilakukan pengelompokan data agar

lebih mudah dalam melakukan analisis dan evaluasi mengenai tata cara pemungutan

pajak restoran pada Dinas Pendapatan Pengelolaan Keuangan dan Asset Daerah

Pemerintahan Kota Padangsidempuan, serta menarik kesimpulan tentang data

tersebut.

E. METODE PENGUMPULAN DATA

Adapun metode yang digunakanuntuk mengumpulkan data adalah sebagai

berikut:

Yaitu kegiatan mengumpulkan dan mencari data dengan mengajukan beberapa

pertanyaan kepada key person (pimpinan atau pegawai) instansi yang berkompeten

untuk mendukung hasil laporan dan memperoleh data yang dibutuhkan mengenai tata

cara pemungutan pajak restoran.

2. Daftar Observasi ( Pengamatan )

Yaitu kegiatan mengumpulkan dan mencari data dengan mengadakan pengamatan

secara langsung terhadap objek penelitian.

3. Daftar Dokumentasi

Yaitu kegiatan pengumpulan data yang dilakukan dengan mempergunakan data-data

yang ada dalam dokumen Dinas Pendapatan Pengelolaan Keuangan dan Asset Daerah

Pemerintahan Kota Padangsidempuan sehubungan dengan tata cara pemungutan

pajak restoran.

F. SISTEMATIKA PENULISAN LAPORAN

Untuk mempermudah penyusunan dan pembahasan isi materi laporan tugas

akhir ini, penulis akan membagi sistematika penulisan dalam lima bab yang secara

garis besar dapat diuraikan sebagai berikut:

BAB I: PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi dasar

Mandiri (PKLM), ruang lingkup PKLM, metode PKLM, metode pengumpulan data,

serta sistematika penulisan laporan.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Pada bab ini penulis menguraikan gambaran objek lokasi PKLM yang dilaksanakan

pada Dinas Pendapatan Pengelolaan Keuangan dan Asset Daerah Pemerintahan kota

Padangsidempuan meliputi sejarah singkat Dinas Pendapatan Pengelolaan Keuangan

dan Asset Daerah Pemerintahan Kota Padangsidempuan, struktur organisasi, uraian

tugas pokok dan fungsi masing-masing bagian, serta gambaran mengenai pegawai

instansi yang bersangkutan.

BAB III : GAMBARAN DATA PRAKTIK

Pada bab ini penulis menguraikan secara sistematis dan terperinci mengenai

pengertian pajak restoran, objek pajak restoran, serta hal-hal lain yang berhubungan

dengan pajak restoran.

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini penulis ingin menguraikan analisis dan evaluasi mengenai tata cara, tarif

yang dikenakan, serta kendala-kendala dan upaya mengatasi kendala yang terjadi

dalam pemungutan pajak restoran pada Dinas Pendapatan Pengelolaan Keuangan dan

Asset Daerah Pemerintahan Kota Padangsidempuan.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis akan menyajikan kesimpulan mengenai hal-hal yang timbul dari

teori pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) pada saat melaksanakan

Lapangan Mandiri (PKLM) sekaligus sumbangan pemikiran yang diharapkan dapat

memberikan manfaat bagi fihak yang membutuhkan.

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Dinas Pendapatan, Pengelolaan Keuangan Dan Asset Daerah Pemerintahan Kota Padangsidempuan

Pada awalnya Padangsidempuan adalah Kota Administratif yang masih

berada di wilayah Kabupaten Tapanuli Selatan. Namun pada tahun 2001, berdasarkan

Undang – Undang No. 04 Tahun 2001 maka terbentuklah Pemerintahan Kota

Padangsidempuan.

Sesuai dengan Surat Keputusan Walikota Padangsidempuan No.

188.45/24/Tahun 2001 tentang Pembentukan Organisasi Dinas Pendapatan Daerah

Kota Padangsidempuan, maka terbentuklah Dinas Pendapatan Daerah Kota

Padangsidempuan yang bertugas untuk mengelola bidang penerimaan dan pendapatan

di daerah Kota Padangsidempuan, termasuk untuk mengelola penerimaan pajak dan

retribusi daerah yang merupakan kewajiban para wajib pajak / wajib retribusi yang

berada di dalam daerah Kota Padangsidempuan yang terdiri dari 6 kecamatan, yaitu

Kecamatan Padangsidempuan Utara, Kecamatan Padangsidempuan Selatan,

Kecamatan Padangsidempuan Tenggara, Kecamatan Batu Nadua, Kecamatan

Hutaimbaru dan Kecamatan Angkola Julu.

Namun pada tahun 2008, sesuai dengan Peraturan Pemerintah No. 41 Tahun

2007 maka Dinas Pendapatan Daerah Kota Padangsidempuan melakukan peleburan

dengan Bagian Pengelolaan Keuangan Dan Asset Daerah Pemerintah Kota

No. 03 Tahun 2008 tentang Dinas – Dinas Daerah di Kota Padangsidempuan, Dinas

Pendapatan Daerah Kota Padangsidempuan berganti nama menjadi Dinas

Pendapatan, Pengelolaan Keuangan dan Asset Daerah Kota Padangsidempuan.

Di dalam struktur organisasi Dinas Pendapatan, Pengelolaan Keuangan Dan

Asset Daerah yang baru ini dibentuklah seksi – seksi administrasi Dinas Pendapatan,

Pengelolaan Keuangan Dan Asset Daerah, juga dibentuk bagian Sekretariat yang

membawahi 3 ( tiga ) Kepala Sub Bagian yang merupakan sub sektor perpajakan,

retribusi daerah, pendapatan daerah lainnya yang merupakan kontribusi yang cukup

penting bagi Pemerintah Kota Padangsidimpuan dalam mendukung serta memelihara

hasil –hasil pembangunan dari peningkatan pendapatan daerah.

Meningkatnya pendapatan daerah hendaknya tidak harus ditempuh dengan

cara kebijaksanaannya menaikkan tarif, tetapi yang lebih penting dengan

memperbaiki atau menyempurnakan administrasi, sistem dan prosedur organisasi dari

Dinas Pendapatan, Pengelolaan Keuangan Dan Asset Daerah yang ada sekarang.

Namun kondisi saat ini dirasakan tuntutan untuk perlunya meninjau kembali dan

penyempurnaan Manual Pendapatan Daerah ( MAPATDA ). Seiring dengan tuntutan

gerak pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama

ini dilakukan secara sektoral perlu diubah secara fungsional dan disesuaikan dengan

kebijaksaan pemerintah yang paling akhir di bidang perpajakan, maka

penyempurnaan telah dilaksanakan secara sungguh – sungguh sehingga berhasil

disusun Manual Pendapatan Daerah ( MAPATDA ).

1. Keputusan Menteri Dalam Negeri No. 973-442 Tahun 1988 pada Tanggal 26 Mei

1988, tentang Sistem Prosedur Perpajakan, Retribusi Daerah Dan Pendapatan Daerah

Lainnya serta Pemungutan Pajak Bumi Dan Bangunan.

2. Instruksi Menteri Dalam Negeri No. 10 Tanggal 26 Mei 1988, tentang

pelaksanaannya Keputusan Menteri Dalam Negeri No. 973-442 Tahun 1988.

3. Surat Menteri Dalam Negeri No. 23 Tanggal 26 Mei 1988, tentang Organisasi dan

Tata Kerja Dinas Pendapatan Daerah.

Pendapatan Daerah Kota Padangsidimpuan atau Manual Pendapatan Daerah

( MAPATDA ) yang dilaksanakan bertahap dan penyempurnaan sebagai tahap awal

untuk Dinas Pendapatan, Pengelolaan Keuangan Dan Asset Daerah Pemerintahan

Kota Padangsidempuan secara efektif.

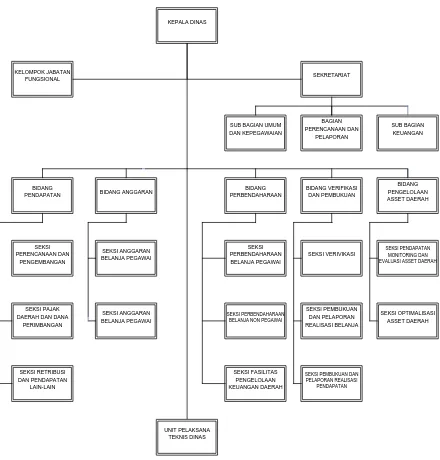

B.Struktur Organisasi Dinas Pendapatan, Pengelolaan Keuangan Dan Asset Daerah Pemerintahan Kota Padangsidempuan

Struktur Organisasi Dinas Pendapatan, Pengelolaan Keuangan Dan Asset Daerah

Pemerintahan Kota Padangsidempuan terdiri dari :

1. Kepala Dinas

2. Sekretariat, terdiri dari :

a. Sub. Bagian Umum Dan Kepegawaian

b. Sub. Bagian Perencanaan Dan Pelaporan

c. Sub. Bagian Keuangan

3. Bidang Pendapatan, terdiri dari :

b. Seksi Pajak Daerah Dan Dana Perimbangan

c. Seksi Retribusi Dan Pendapatan Lain – Lain

4. Bidang Anggaran, terdiri dari:

a. Seksi Anggaran Belanja Pegawai

b. Seksi Anggaran Belanja Non Pegawai

5. Bidang Perbendaharaan, terdiri dari :

a. Seksi Perbendaharaan Belanja Pegawai

b. Seksi Perbendaharaan Belanja Non Pegawai

c. Seksi Fasilitas Pengelolaan Keuangan Daerah

6. Bidang Verifikasi Dan Pembukuan, terdiri dari :

a. Seksi Verifikasi

b. Seksi Pembukuan Dan Pelaporan Realisasi Belanja

c. Seksi Pembukuan Dan Pelaporan Realisasi Pendapatan

7. Bidang Pengelolaan Asset Daerah, terdiri dari :

a. Seksi Pendataan, Monitoring Dan Evaluasi Asset Daerah

b. Seksi Optimalisasi Asset Daerah

8. Kelompok Jabatan Fungsional

9. Unit Pelaksana Teknis Dinas ( UPTD ) 10. Jabatan Fungsional Tertentu

Sesuai dengan Peraturan Walikota Padangsidimpuan Nomor 16 / PW / 2008 tentang

rincian Tugas, Fungsi dan Tata Kerja Dinas Pendapatan, Pengelolaan Keuangan Dan

Asset Daerah Pemerintahan Kota Padangsidempuan.

Dalam peraturan ini yang dimaksud dengan :

1. Daerah adalah Kota Padangsidempuan.

2. Pemerintah Daerah adalah Walikota dan Perangkat Daerah sebagai unsur

penyelenggara pemerintah daerah Kota Padangsidempuan.

3. Walikota adalah walikota Padangsidempuan.

4. Sekretaris Daerah Kota adalah Sekretaris Daerah Kota Padangsidempuan.

5. Dinas adalah Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah

Pemerintahan Kota Padangsidempuan sebagai unsur pelaksana otonomi daerah.

6. Kepala Dinas adalah Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Asset

Daerah Pemerintahan Kota Padangsidempuan.

7. Sekretaris adalah Sekretaris Dinas Pendapatan. Pengelolaan Keuangan dan Asset

Daerah Pemerintahan Kota Padangsidempuan.

8. Satuan Kerja Perangkat Daerah yang selanjutnya disebut SKPD adalah Dinas

Pendapatan, Pengelolaan Keuangan dan Asset Daerah, sebagai perangkat daerah

pemerintah Kota Padangsidempuan.

a. Kepala Dinas

a. Merumuskan kebijakan teknis di bidang pendapatan, pengelolaan keuangan dan asset

daerah.

b. Menyelenggarakan urusan pemerintahan dan pelayanan umum di bidang pendapatan,

pengelolaan keuangan dan asset daerah

c. Melaksanakan pembinaan dan pelaksanaan tugas di bidang pendapatan, pengelolaan

keuangan dan asset daerah.

d. Menyusun rancangan APBD dan rancangan perubahan APBD.

e. Melaksanakan pemungutan pendapatan daerah yang telah ditetapkan dengan

Peraturan Daerah.

f. Melaksanakan fungsi Bendahara Umum Daerah (BUD).

g. Menyusun laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan

APBD.

h. Melaksanakan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan

fungsinya.

b. Sekretariat

Sekretaris mempunyai Uraian Tugas sebagai berikut :

a. Mengkoordinasikan penyusunan program dan penyelenggaraan tugas-tugas bidang

secara terpadu da tugas pelayanan administratif

b. Mengkoordinasikan penyusunan rencana kerja dan anggaran serta pelaporan

dilingkungan dinas

c. Menyusun rencana program/kegiatan di bidang umum dan kepegawaian, perencanaan

d. Melaksanakan koordinasi dan kerjasama intern dan dengan lembaga atau instansi

terkait

e. Mengkoordinir penyusunan Rencana Stratejik (Renstra), Rencana Kinerja (Renja),

Penetapan Kinerja (PK), dan Laporan Akuntabilitas Kinerja Dinas.

1) Sub Bagian Umum dan Keuangan mempunyai Uraian Tugas sebagai berikut :

a. Menyiapkan bahan penyusunan rencana program atau kegiatan dan petunjuk teknis

dibidang umum dan kepegawaian

b. Menyiapkan bahan pelaksanaan rencana program dan petunjuk teknis dibidang umum

dan kepegawaian

c. Melaksanakan program dan kegiatan dibidang umum dan kepegawaian

d. Melaksanakan koordinasi dan kegiatan dibidang umum dan kepegawaian

e. Melaksankan pegelolaan surat-menyurat, dokumentasi, rumah tangga dan

perlengkapan/peralatan kantor, kearsipan, perpustakaan serta keamanan dilingkungan

dinas

f. Mengkoordinir pembuatan Daftar Penilaian Pelaksanaan Pekerjaan Pegawai (DP3)

dan Laporan Pajak-Pajak Pribadi (LP2P)

2) Sub Bagian Perencanaan dan Pelaporan sebagai berikut :

a. Menyiapkan bahan penyusunan rencana program atau kegiatan dan petunjuk teknis

b. Menyiapkan bahan pelaksanaan rencana program dan petunjuk teknis dibidang

Perencanaan dan Pelaporan

c. Melaksanakan program dan kegiatan dibidang Perencanaan dan Pelaporan

d. Melaksanakan koordinasi dan kegiatan dibidang Perencanaan dan Pelaporan

e. Melaksankan pembinaan, pengawasan dan penilaian terhadap pelaksanaan

tugas-tugas staf.

c. Bidang Pendapatan

a. menyiapkan bahan perumusan kebijakan pengelolaan Pajak dan Retribusi Daerah

b. melaksanakan pngelolaan Pajak dan Retribusi Daerah

c. melaksanakan koordinasi Dana Bagi Hasil (DBH)

d. melaksanakan perencanaan koordinasi dan pengembangan Pajak dan Retribusi

Daerah

e. melaksankan pembinaan dan pengawasan Dana Bagi Hasil

f. melaksankan fasilitas, supervisi, monitoring dan evaluasi pelaksanaan Retribusi

Daerah.

1) Seksi Perencanaan, dan Pengembangan sebagai berikut :

a. Menyiapkan bahan penyusunan pelaksanaan rencana program dan petunjuk teknis

dibidang perencanaan dan pengembangan Pajak dan Retribusi

b. Menyiapkan bahan koordinasi dalam pengawasan/pengendalian serta kerjasama

dengan lembaga dan instansi lain dibidang perencanaan dan pengembangan Pajak dan

Retribusi

d. Memfasilitasi proses perijinan Pajak dan Retribusi

e. Melaksanakan pembinaan dan penilaian Staf

f. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Bidang Pendapatan sesuai

tugas dan fungsinya.

2) Seksi Pajak Daerah dan Dana Perimbangan sebagai berikut :

a. Menerima dan meneliti SPPT PBB dan mendistribusikan kepada Wajib Pajak melalui

Camat, Lurah, Kepala Desa

b. Membuat Himbauan untuk pembayaran pajak, menyampaikan surat

tegoran/pemanggilan kepada Wajib Pajak yang menunggak

c. Menyiapkan bahan evaluasi dan pelaporan pelaksanaan tugas

d. Menyiapkan data realisasi penerimaan Dana Bagi Hasil (DBH)

e. Menyiapkan bahan pembinaan dan pengawasan pajak Daerah

3) Seksi Retribusi dan Pendapatan Lain-lain sebagai berikut :

a. Menyiapkan bahan penyusunan pelaksanaan rencana program dan petunjuk teknis

dibidang Retribusi dan Pendapatan Lain-lain

b. Menyiapkan bahan evaluasi dan pelaporan pelaksanaan tugas

c. Menyiapkan bahan perumusan kebijakan pengelolaan Retribusi Daerah dan

Pendapatan Lain-lain

d. Memproses Surat Keterangan Ijin Tempat Usaha (SKITU)

e. Melaksanakan pembinaan dan penilaian Staf

a. Menyusun perencanaan anggaran penanganan urusan pemerintahan daerah

b. Menyusun Rancangan Peraturan Daerah tentang APBD dan Perubahan APBD

c. Menyusun Rancangan Peraturan Kepala Daerah tentang Penjabaran APBD,

Penjabaran P.APBD dan Nota Keuangan

d. Menyusun rancangan pedoman evaluasi Anggaran Pendapatan Belanja Daerah

(APBD), sesuai dengan pedoman evaluasi yang ditetapkan pemerintah

e. Melaksanakan evaluasi terhadap Rancangan Peraturan Daerah dan Rancangan

Peraturan Kepala Daerah tentang APBD

f. Menyusun rancangan kebijakan keseimbangan fiskal

1) Seksi Anggaran Belanja Pegawai sebagai berikut :

a. Menyiapkan bahan penyusunan rencana program dan petunjuk teknis dibidang

anggaran belanja pegawai

b. Menyiapkan bahan pelaksanaan rencana program dan petunjuk teknis dibidang

anggaran belanja pegawai

c. Menyiapkan bahan koordinasi dan kerjasama dengan lembaga dan instansi lain

dibidang anggaran belanja pegawai

d. Menyiapkan bahan pengawasan dan pengendalian dibidang anggaran belanja pegawai

e. Menyiapkan bahan evaluasi dan pelaporan pelaksanaan tugas

f. Menyiapkan bahan penyusunan perencanaan anggaran belanja pegawai

g. Melaksanakan pembinaan dan penilaian staf

h. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Bidang Anggaran sesuai

2) Seksi Anggaran Non Pegawai sebagai berikut :

a. Menyiapakan bahan penyusunan rancangan peraturan daerah tentang APBD dan

perubahan APBD

b. Menyiapkan bahan penyusunan rancangan pedoman evaluasi anggaran pendapatan

dan belanja daerah, sesuai dengan evaluasi yang ditetapkan pemerintah

c. Menyiapkan bahan penyusunan rancangan kebijakan keseimbangan fiskal

d. Menyiapkan bahan evaluasi terhadap rancangan peraturan daerah tentang APBD

e. Menyiapkan bahan penyusunan rancangan kebijakan pendanaan urusan pemerintahan

yang menjadi tanggung jawab bersama (urusan concurrent)

f. Menyiapkan bahan penyusunan rancangan kebijakan pendanaan kerjasama

pemerintahan.

e. Bidang Perbendaharaan

a. Menyusun rancangan peraturan daerah tentang pokok-pokok pengelolaan keuangan

daerah

b. Menyusun rancangan standar satuan harga dan analisis standar belanja daerah

c. Menyiapkan bahan perumusan kebijakan perbendaharaan

d. Melaksanakan penyusunan bahan pembinaan administrasi keuangan

e. Melaksanakan pembinaan kebendaharawan

f. Melaksanakan program dan petunjuk teknik dibidang perbendaharaan

a. Menyiapkan bahan penyusunan rencana program dan petunjuk teknis di bidang

anggaran belanja pegawai

b. Menyiapkan bahan pelaksanaan rencana program dan petunjuk teknis dibidang

anggaran belanja pegawai

c. Menyiapkan bahan koordinasi dan kerjasama dengan lembaga dan instansi lain

dibidang anggaran belanja pegawai

d. Menyiapkan bahan pengawasan dan pengendalian dibidang anggaran belanja pegawai

e. Menyiapkan bahan perumusan kebijakan perbendaharaan belanja pegawai

f. Melaksanakan penyusunan rencana program dan petunjuk teknis dibidang

perbendaharaan belanja pegawai

g. Melaksanakan program dan petunjuk teknis dibidang perbendaharaan belanja

pegawai

2) Seksi Perbendaharaan Belanja Non Pegawai sebagai berikut :

a. Menyiapkan bahan penyusunan rencana program dan petunjuk teknis di bidang

anggaran belanja non pegawai.

b. Menyiapkan bahan pelaksanaan rencana program dan petunjuk teknis dibidang

anggaran belanja non pegawai

c. Menyiapkan bahan koordinasi dan kerjasama dengan lembaga dan instansi lain

dibidang anggaran belanja non pegawai

d. Menyiapkan bahan pengawasan dan pengendalian dibidang anggaran belanja non

pegawai

f. Melaksanakan penyusunan rencana program dan petunjuk teknis dibidang

perbendaharaan belanja non pegawai

g. Melaksanakan program dan petunjuk teknis dibidang perbendaharaan belanja non

pegawai

3) Seksi Fasilitasi Pengelolaan Keuangan Daerah sebagai berikut :

a. Menyiapkan bahan penyusunan rencana program dan petunjuk teknis di bidang

fasilitas pengelolaan keuangan daerah

b. Menyiapkan bahan pelaksanaan recana program dan petunjuk teknis di bidang

fasilitas pengelolaan keuangan daerah

c. Menyiapkan bahan koordinasi dan kerjasama dengan lembaga dan instansi lain di

bidang fasilitas pengelolaan keuangan daerah

d. Menyiapkan bahan pengawasan dan pengendalian di bidang fasilitas pengelolaan

keuangan daerah

e. Menyiapkan bahan evaluasi dan pelaporan pelaksanaan tugas

f. Menyiapakan bahan penyusunan Rancangan peraturan Daerah tentang pkok-pokok

pengelolaan keuangan daerah

g. Menyiapkan bahan penyusunan rancangan standar satuan harga dan analisis standar

belanja daerah

h. Melaksanakan penyusunan bahan pembinaan administrasi keuangan

i. Melaksanakan pembinaan kebendaharawanan

f. Bidang Verifikasi dan Pembukuan

b. Melaksanakan pembukuan

c. Melaksanakan verifikasi

d. Melaksanakan penyusunan nota keuangan perhitungan APBD

e. Melaksanakan penyusunan laporan keuangan pelaksanaan APBD

f. Melaksanakan penyusunan prognosis (laporan semester)

g. Melaksanakan penyusunan rencana program dan petunjuk teknis di bidang verifikasi

dan pembukuan

h. Melaksanakan program dan petunjuk teknis di bidang verifikasi dan pembukuan

i. Melaksanakan koordinasi dan kerjasama dengan lembaga dan instansi lain di bidang

verifikasi dan pembukuan

j. Melaksanakan pengawasan dan pengendalian di bidang verifikasi dan pembukuan

k. Melaksanakan evaluasi dan pelaporan pelaksanaan tugas dan bidang verifikasi dan

pembukuan

g. Bidang Pengelolaan Asset Daerah

a. Menyiapkan bahan perumusan kebijakan pengelolaan asset dan investasi daerah

b. Melaksanakan penyusunan rencana kebutuhan dan pemeliharaan barang daerah

c. Melaksankan pengelolaan inventarisasi barang

d. Melaksankan administrasi penghapusan barang milik daerah

e. Melaksanakan pengelolaan investasi dan asset daerah

f. Melaksanakan penyusunan rencana program dan petunjuk teknis di bidang

g. Melaksanakan program dan petunjuk teknis di bidang pengelolaan investasi dan asset

daerah

h. Melaksanakan koordinasi dan kerjasama dengan lembaga dan instansi lain di bidang

pengeloaan investasi dan asset daerah

1) Seksi Pendataan, Monitoring dan Evaluasi Asset Daerah

a. Menyiapkan bahan penyusunan rencana program dan petunjuk teknis dibidang

Pendataan, Monitoring dan Evaluasi Asset Daerah

b. Menyiapkan bahan pelaksanaan rencana program dan petunjuk teknis dibidang

Pendataan, Monitoring dan Evaluasi Asset Daerah

c. Menyiapkan bahan koordinasi dan kerjasama dengan lembaga dan instansi lain

dibidang Pendataan, Monitoring dan Evaluasi Asset Daerah

d. Menyiapkan bahan pengawasan dan pengendalian dibidang Pendataan, Monitoring

dan Evaluasi Asset Daerah

e. Menyiapkan bahan penyusunan data dan investasi daerah

2) Seksi Optimalisasi Asset Daerah

a. Menyiapkan bahan penyusunan rencana program dan petunjuk di bidang Optimalisasi

Asset dan Investasi Daerah

b. Menyiapkan bahan pelaksanaan rencana program dan petunjuk teknis di bidang

Optimalisasi Asset dan Investasi Daerah

c. Menyiapakan bahan pelaksanaan penyusunan rencana kebutuhan

d. Menyiapkan bahan pelaksanaan inventarisasi barang

f. Menyiapakan bahan pembuatan buku standar harga barang.

D. GAMBARAN UMUM PEGAWAI DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASSET DAERAH PEMERINTAHAN KOTA PADANGSIDEMPUAN TAHUN 2009

NO JABATAN JUMLAH

1 Kadis 1 orang

2 Sekretaris 1 orang

3 Kasubbag Umum&Kepegawaian 1 orang

4 Kasubbag Keuangan 1 orang

5 Kasubbag Perencanaan&Pelaporan 1 orang

6 Staf Kasubbag Perencanaan&Pelaporan 1 orang

7 Bendahara Pengeluaran 1 orang

8 Staf Bendahara Pengeluaran 1 orang

9 Pengurus Barang 1 orang

10 Staf Pengurus Barang 2 orang

11 Bendahara Pengeluaran Pembantu/Gaji 1 orang

12 Staf Bend. Pengeluaran Pembantu/Gaji 6 orang

13 Bendahara Penerima 1 orang

14 Kabid Pendapatan 1 orang

15 Kasi Perencanaan&Pengembangan 1 orang

16 Kasi Pajak Daerah&Dana Bagi Hasil 1 orang

17 Kasi Retribusi&Pendapatan Lain-lain 1 orang

18 Staf Kasi RetribusiPendapatan Lain-lain 9 orang

20 Staf Kabid Anggaran 2 orang

21 Kasi Anggaran Belanja Non Pegawai 1 orang

22 Plt. Kasi Anggaran Belanja Pegawai 1 orang

23 Staf Plt. Kasi Anggaran Belanja Pegawai 7 orang

24 Kabid Perbendaharaan 1 orang

25 Kasi Perbendaharaan Belanja Pegawai 1 orang

26 Staf Kasi Perbendaharaan Belanja Pegawai 5 orang

27 Kasi Perbendaharaan Belanja Non Pegawai 1 orang

28 Staf Kasi Perbendaharaan Belanja Non

Pegawai

5 orang

29 Kasi Fasilitas Pengeluaran Keuangan

Daerah

1 orang

30 Kabid Verifikasi dan Pembukuan 1 orang

31 Kasi Pemb.&Pel. Realisasi Belanja 1 orang

32 Staf Kasi Pemb.&Pel Realisasi Belanja 2 orang

33 Kasi Pemb.Pel. Realisasi Pendapatan 1 orang

34 Staf Kasi Pemb Pel Realisasi Pendapatan 3 orang

35 Kasi Verifikasi 1 orang

36 Staf Kasi Verifikasi 2 orang

37 Kabid Pengelolaan Asset Daerah 1 orang

38 Kasi P. Monitor & Evaluasi Asset Daerah 1 orang

39 Kasi Optimalisasi Asset Daerah 1 orang

40 Staf Kasi Optimalisasi Asset Daerah 5 orang

JUMLAH 77 Orang

Sumber Data : Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Pemerintahan Kota Padangsidempuan

a. Golongan II : 25 Orang

b. Golongan III : 50 Orang

c. Golongan IV : 2 Orang

d. Eselon II/ b : 1 Orang

e. Eselon III/a : 1 Orang

f. Eselon III/b : 5 Orang

KEPALA DINAS

BAB III

GAMBARAN DATA TATA CARA PEMUNGUTAN PAJAK RESTORAN A. Defenisi Pajak

Sebelum kita membahas mengenai gambaran penerapan prosedur pendataan pajak

restoran, maka kita terlebih dahulu mengetahui tentang defenisi pajak. Adapun

defenisi pajak menurut buku Ketentuan Umum Perpajakan ( KUP ) yang diterbitkan

oleh Direktorat Jenderal Pajak tahun 2007, pajak adalah kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang – Undang, dengan tidak mendapatkan imbalan secara langsung

dan digunakan untuk keperluan Negara bagi sebesar – besarnya kemakmuran rakyat.

Pajak daerah yang selanjutnya disebut pajak, adalah iuran wajib yang dilakukan

oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang,

yang dapat dipaksakan berdasarkan peraturan perundang – undangan yang berlaku,

yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan

pembangunan daerah.

Restoran atau rumah makan adalah tempat yang disediakan untuk menyantap

makanan dan minuman dengan dipungut bayaran termasuk kedai nasi, kedai mie,

kedai kopi, warung tempat makanan / minuman, diskotik dan karaoke kecuali usaha

jasa catering dan usaha jasa boga.

Pajak restoran adalah pajak atas pelayanan yang disediakan dengan pembayaran

di restoran.

Dasar acuan Undang – Undang No. 25 Tahun 1999 tentang perimbangan keuangan

antara pemerintah pusat dan pemerintah daerah.

Sumber Pendapatan Daerah berasal dari :

a. Pajak Daerah

Menurut Undang –Undang No. 34 Tahun 2000, pengertian pajak daerah adalah iuran

wajib yang dilaksanakan oleh orang pribadi atau badan kepada daerah tanpa imbalan

langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang –

undangan yang berlaku dan digunakan untuk membiayai penyelenggaraan pemerintah

dan pembangunan daerah.

Jenis pajak daerah yang berlaku berdasarkan peraturan Undang – Undang No. 34

Tahun 2000, yaitu :

1) Pajak Provinsi ( Pasal 2 ayat 1 ) terdiri dari :

a) Pajak Kendaraan Bermotor dan Kendaraan Di Atas Air,

b) Bea Balik Nama Kendaraan Bermotor,

c) Pajak Bahan Bakar Kendaraan Bermotor,

d) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

2) Pajak Kabupaten / Kota ( Pasal 2 ayat 2 ) terdiri dari :

a) Pajak Hotel,

b) Pajak Restoran,

c) Pajak Hiburan,

d) Pajak Reklame,

e) Pajak Penerangan Jalan,

g) Pajak Parkir.

b. Retribusi Daerah

1) Jasa Umum yaitu retribusi atas jasa yang disediakan atau diberikan oleh pemerintah

daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh

orang pribadi atau badan.

2) Jasa Usaha yaitu retribusi atas jasa yang disediakan oleh pemerintah daerah dengan

menganut prinsip – prinsip komersial karena pada dasranya dapat pula disediakan

oleh sektor swasta.

3) Perizinan Tertentu yaitu retribusi atas kegiatan tertentu pemerintah daerah dalam

rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk

pembinaan, pengaturan pengendalian dan pengawasan atas kegiatan, pemanfaatan

ruang, penggunaan sumber daya alam, barang, prasarana atau fasilitas tertentu guna

melindungi kepentingan umum dan menjaga kelestarian lingkungan.

c. Dana Perimbangan

1) Dana Alokasi Umum ( DAU )

2) Dana Alokasi Khusus ( DAK )

d. Pinjaman daerah baik yang berasal dari dalam negeri maupun yang berasal dari

luar negeri.

e. Lain – lain Penerimaan yang sah.

2. Fungsi Pajak

Dalam kedudukannya, Pajak mempunyai dua fungsi yaitu :

Fungsi Budgeter adalah fungsi yang membuat pajak sebagai alat memasukkan uang

ke dalam kas negara untuk digunakan sebagai dana pembiayaan pengeluaran negara.

b. Fungsi Reguler / mengatur

Menurut Fungsi Reguler, pajak digunakan sebagai alat untuk mencapai tujuan –

tujuan tertentu di luar bidang keuangan. Pengaturan ini biasanya ditujukan untuk

mengatur sektor swasta, misalnya :

1) Pajak minuman keras ditinggikan agar rakyat ( masyarakat ) tidak terlalu banyak

yang menyukai minuman keras.

2) Pajak ekspor direndahkan / dihilangkan untuk merangsang banyaknya ekspor.

3. Jenis Pajak

Pajak yang dipungut pemerintah dari rakyat memiliki jenis yang pembagiannya

dapat ditinjau dari berbagai segi, yaitu :

a. Menurut sifatnya :

1)Pajak Subjektif yaitu pajak yang memperhatikan keadaan pribadi wajib pajak untuk

menetapkan besarnya pajak yang akan terutang.

2)Pajak Objektif yaitu pajak yang dalam pengenaannya hanya memperhatikan sifat

objek pajak saja.

b. Menurut Golongannya :

1)Pajak Langsung yaitu pajak yang pengenaannya terlebih dahulu didaftar dengan

secara berkala. Misalnya dikenakan untuk tiap – tiap tahun dan pembebanannya tidak

dilimpahkan kepada orang lain.

Contoh : PPh dan PBB

2)Pajak Tidak Langsung yaitu pajak yang pengenaannya tidak didaftar berdasarkan

NPWP dan pengenaannya dilakukan secara berkala serta pajak tidak dapat

dilimpahkan kepada orang lain.

Contoh : Bea Materai, Pajak Penjualan, Cukai dan sebagainya

c. Menurut Lembaga Pemungutannya :

1)Pajak Negara / Pajak Pusat yaitu pajak yang dikelola atau pemungutannya dilakukan

oleh aparat pemerintah pusat untuk mengisi kas negara.

2)Pajak Daerah yaitu pajak yang dikelola atau pemungutannya dilakukan oleh aparat

pemerintah daerah untuk mengisi kas daerah.

4. Prosedur Pemungutan Pajak Restoran

Pelaksanaan pemungutan pajak restoran dilakukan dengan sistem official

assessment. Di dalam sistem self assessment, wajib pajak sendiri dipercayakan

melakukan perhitungan, membayar dan melaporkan sendiri pajak terhutangnya ke kas

daerah. Sedangkan sistem official assesment, yaitu sistem dimana pemungutan pajak

dilakukan oleh petugas pajak atau fiskus, menetapkan pajak terhutangnya melalui

data – data atau dengan kata lain pajak terhutangnya sudah dihitung dan ditetapkan

oleh petugas pajak atau fiskus.

Adapun prosedur dari pendataan sampai pemungutan pajak restoran menurut

1. Wajib Pajak Restoran adalah pengusaha restoran yang mendaftarkan usahanya ke

Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah dengan cara mengambil

dan mengisi formulir pendaftaran.

2. Formulir yang sudah diisi Wajib Pajak dikembalikan kepada Dinas Pendapatan,

Pengelolaan Keuangan dan Asset Daerah untuk mendapatkan Nomor Pokok Wajib

Pajak Daerah ( NPWPD ).

3. Wajib Pajak yang sudah mendapatkan NPWPD, Wajib Pajak dapat menghitung,

memperhitungkan, membayar dan melaporkan sendiri pajak terhutangnya dengan

mengisi Surat Pemberitahuan Pajak Daerah ( SPTPD ).

4. Berdasarkan SPTPD tersebut, Wajib Pajak dapat menyetorkan pajak terhutangnya ke

kas daerah dengan menggunakan Surat Setoran Pajak Daerah ( SSPD ).

B. Ketentuan

1. Undang – Undang No. 18 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah

2. Undang – Undang No. 34 Tahun 2000 Tentang Perubahan Atas Undang – Undang

No. 18 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah.

3. Peraturan Pemerintah No. 65 Tahun 2001 Tentang Pajak Daerah.

4. Undang – Undang No. 25 Tahun 1999 Tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Pemerintah Daerah.

5. Keputusan Menteri Dalam Negeri No. 4 Tahun 1999 Tentang Sistem dan Prosedur

Administrasi Pajak Daerah dan Retribusi Daerah.

6. Peraturan Pemerintah No. 84 Tahun 2000 tentang Pedoman Organisasi Perangkat

7. Keputusan Walikota Padangsidimpuan No. 188.45/24/Tahun 2001 tentang

Pembentukan Organisasi Dinas Pendapatan Daerah Kota Padangsidimpuan.

8. Keputusan Walikota Padangsidimpuan No. 061.1/1050.1/2003 tentang Uraian Tugas

Jabatan Struktural Dinas Pendapatan Daerah Kota Padangsidimpuan .

9. Peraturan Daerah Kota Padangsidimpuan No. 03 Tahun 2003 tentang Organisasi dan

Tata Kerja Dinas – Dinas daerah Kota Padangsidimpuan.

10.Peraturan Pemerintah No. 41 Tahun 2007 tentang Peleburan Organisasi Perangkat

Daerah .

11.Peraturan Daerah Kota Padangsidimpuan No. 15 Tahun 2003 Tentang Pajak

Restoran.

C. Objek, Subjek dan Wajib Pajak

Objek Pajak Restoran adalah pelayanan yang disediakan Restoran dengan

pembayaran ( Pasal 3 ayat 1 ). Objek Pajak Restoran meliputi usaha dengan nama

atau sebutan :

1. Restoran.

2. Cafeteria.

3. Bar.

4. Rumah Makan.

5. Warung Makan / Minuman.

6. Kedai Kopi. ( Pasal 3 ayat 2 )

Nama usaha yang di atas meliputi penjualan makanan / minuman di tempat yang

Yang tidak termasuk objek pajak restoran adalah usaha jasa boga atau catering

( Pasal 1 poin J ).

Subjek Pajak Restoran adalah Orang Pribadi atau Badan yang melakukan

pembayaran atas pelayanan Restoran kepada Pengusaha Restoran. ( Pasal 4 ayat 1 )

Wajib Pajak Restoran adalah Pengusaha Restoran. ( Pasal 4 ayat 2 )

Dasar Pengenaan Pajak Restoran adalah jumlah pembayaran yang dilakukan

orang pribadi atau badan kepada Pengusaha Restoran. ( Pasal 5 )

Tarif Pajak Restoran untuk usaha dengan nama atau sebutan Restoran ( Restaurant ), Rumah Makan, Cafetaria dan Bar atau dengan nama usaha apapun

yang setara dan sejenis dengan itu ditetapkan sebesar 10 % ( sepuluh persen ).

( Pasal 6 ayat 1 )

Tarif Pajak Restoran unutk usaha pelayanan makanan dan minuman dengan

nama dan atau sebutan warung minum, kedai kopi, warung makan, kedai makan,

usaha pelayanan makanan dan minuman dengan penggunaan kereta sorong /

bermotor, atau usaha dengan nama dan atau sebutan apapun yang setara dan sejenis

dengan itu ditetapkan sebesar 5 % ( lima persen ). ( Pasal 6 ayat 2 )

Besarnya Pokok Pajak Restoran yang terutang dihitung dengan cara

mengalikan tarif Pajak sebagaimana dimaksud dalm Pasal 6 dengan dasar pengenaan

Pajak sebagaimana dimaksud dalam Pasal 5. (Pasal 7 )

1. Pajak terutang dipungut dari setiap Pengusaha Pelayanan Restoran di daerah.

( Pasal 8 )

2. Masa Pajak Restoran adalah jangka waktu yang lamanya sama dengan satu bulan

3. Pajak Restoran terutang dalam masa Pajak terjadi saat diterbitkannya SKPD.

( Pasal 11 ayat 1 )

4. Saat Pajak Terutang adalah pada saat pelayanan dan atau pembayaran di Restoran.

( pasal 11 ayat 2 )

5. Penagih Pajak adalah petugas yang ditunjuk oleh Kepala Daerah. ( Pasal 9 )

D. Pendaftaran dan Pendataan Pasal 12

1) Setiap wajib Pajak mengisi SPTPD

2) SPTPD sebagaimana yang dimaksud pada ayat ( 1 ) harus diisi dengan jelas, benar

dan lengkap serta ditandatangani Wajib Pajak atau kuasanya.

3) SPTPD yang dimaksud pada ayat ( 1 ) harus disampaikan kepada Kepala Daerah,

selambat – lambatnya 15 ( lima belas ) hari setelah berakhirnya masa pajak.

4) Bentuk, isi dan serta tata car pengisiian SPTPD ditetapkan oleh Kepala Daerah.

E. Penetapan Pajak Pasal 15

Setiap Wajib Pajak membayar Pajak yang terutang berdasarkan ketentuan Perundang-

undangan Perpajakan Daerah tanpa menggantungkan pada Surat Ketepan Pajak.

Pasal 16

1) Dalam jangka 5 ( lima ) tahun sesudah saat terutangnya Pajak, Kepala Daerah dapat

1. Apabila berdasarkan hasil pemeriksaan atau keterangan lain Pajak terutangnya tidak

atau kurang bayar, dikenakan sanksi administrasi berupa bunga sebesar 2 % ( dua

persen ) sebulan dihitung dan Pajak yang kurang atau terlambat dibayar untuk jangka

waktu paling lama 24 ( dua puluh empat ) bulan dihitung sejak saat terutangnya

Pajak.

2. Apabila SPTPD tidak disampaikan dalam jangka waktu yang ditentukan dan telah

ditegur secara tertulis, dikenakan sanksi administrasi berupa bunga sebesar 2 % ( dua

persen ) sebulan dihitung dari Pajak yang kurang atau terlambat dibayar untuk jangka

waktu paling lama 24 ( dua puluh empat ) bulan dihitung sejak terutangnya Pajak.

3. Apabila Kewajiban mengisi SPTPD tidak dipenuhi, Pajak yang terutang dihitung

secara jabatan dan dikenakan sanksi administrasi berupa kenaikan sebesar 25 % ( dua

puluh lima persen ) dari pokok pajak ditambah sanksi administrasi berupa bunga

sebesar 2 % sebulan dihitung dari Pajak yang kurang atau terlambat dibayar untuk

jangka waktu paling lama 24 ( dua puluh empat ) bulan dihitung sejak saat

terutangnya Pajak.

2) Jumlah kekurangan Pajak yang terutang dalam SKPDKB sebagaimana dimaksud

pada ayat ( 1 ) huruf a angka 1 dan 2 dikenakan sanksi administrasi berupa bunga

sebesar 2 % sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk

jangka waktu paling lama 24 ( dua puluh empat ) bulan dihitumgsejak saat

terutangnya Pajak.

3) Jumlah kekurangan Pajak yang terutang dalam SKPDKBT sebagaimana dimaksud

ayat ( 2 ) huruf b dikenakan sanksi administrasi berupa bunga sebesar 100 % ( seratus

4) Kenaikan sebagaimana dimaksud pada ayat ( 3 ) tidak dikenakan apabila Wajib Pajak

melaporkan sendiri sebelum dilakukan tindakan pemeriksaan.

5) Jumlah Pajak yang terutang dalam SKPDKB sebagaimana dimaksud pada ayat ( 1 )

huruf a angka 3 dikenakan sanksi administrasi berupa bunga sebesar 25 % ( dua

puluh lima persen ) dari pokok Pajak ditambah sanksi administrasi berupa bunga

sebesar 2 % ( dua persen ) sebulan dihitung dari pajak yang kurang atau terlambat

dibayar untuk jangka waktu paling lama 24 ( dua puluh empat ) bulan dihitung Pajak

saat terutangnya Pajak.

Pasal 17

1) Kepala Daerah dapat menerbitkan STPD apabila :

a. Pajak dalam tahun berjalan tidak atau kurang bayar.

b. Dari penelitian SPTPD terdapat kekurangan Pembayaran sebagai akibat salah tulis

dan salah hitung.

c. Wajib Pajak dikenakan sanksi administrasi berupa bunga dan atau denda.

2) Jumlah kekurangan pajak yang terutang dalam STPD sebagaimana dimaksud pada

ayat ( 1 ) huruf a dan b ditambah sanksi administarsi berupa bunga sebesar 2 % setiap

bulannya paling lama 15 ( lima belas ) bulan sejak terutangnya Pajak.

3) Pajak yang terutang menurut SKPDKB dan SKPDKBT yang tidak atau kurang bayar

setelah jatuh tempo pembayaran dikenakan sanksi administrasi berupa bunga sebesar

2 % ( dua persen ) sebulan ditagih melalui STPD.

1) Pembayaran Pajak yang terutang dibayar Wajib Pajak kepda petugas penagih Pajak,

di Kas Daerah dan atau tempat lain yang ditunjuk oleh Kepala Daerah.

2) Pembayaran Pajak sebagaimana dimaksud pada ayat ( 1 ) ditagih dan dilakukan

dengan menggunakan SSPD.

3) Bentuk, isi, jenis, ukuran SSPD dan tata cara pembayaran Pajak terutang ditetapkan

oleh Kepala Daerah.

4) Petugas sebagaimana dimaksud pasal 9 menyetorkan pembayaran Pajak ke Kas

Daerah dan atau tempat lain yang ditunjuk oleh Kepala Daerah.

Pasal 18

1) Pajak yang terutang berdasarkan SKPDKB, SKPDKBT, STPD, Surat Pembetulan,

Surat Keputusan Keberatan dan Putusan Banding yang tidak atau kurang bayar oleh

Wajib Pajak pada waktunya dapat ditagih dengan Surat Paksa.

2) Penagihan Pajak dengan Surat Paksa dilaksanakan berdasarkan Perundang –

BAB IV

ANALISIS DAN EVALUASI A. Analisis

Dengan berkembang pesatnya masyarakat di kota Padangsidempuan,

mendorong pengusaha untuk membuka banyak restoran yang sesuai dengan selera

dan keinginan masyarakat yang beraneka ragam. Dengan banyaknya restoran tersebut

maka Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Pemerintahan

Kota Padangsidempuan mengelompokkan restoran tersebut dalam beberapa bagian

serta menghitung jumlah retoran tersebut. Untuk lebih jelasnya dapat dilihat dalam

tabel berikut.

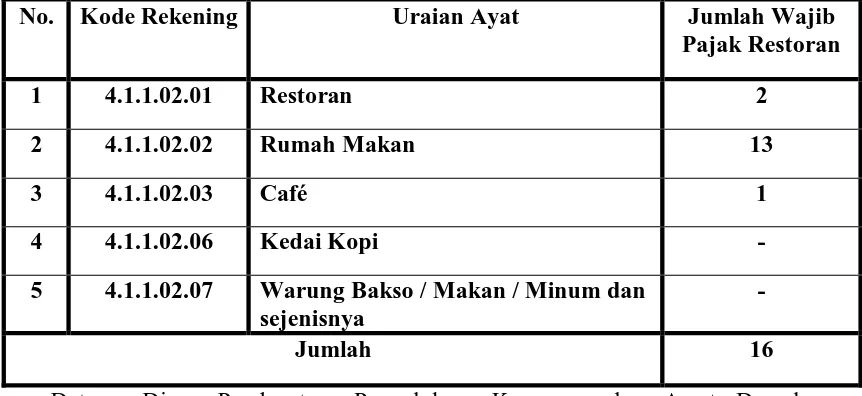

1. Target dan Realisasi Penerimaan Pajak Restoran Pada Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Pemerintahan Kota Padangsidimpuan Jumlah Wajib Pajak Restoran di Kota Padangsidempuan Tahun 2007 adalah :

No. Kode Rekening Uraian Ayat Jumlah Wajib Pajak Restoran

Data : Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Pemerintahan Kota Padangsidempuan Tahun 2007

Dari data di atas dapat kita ketahui bahwa jumlah restoran yang terdapat di

restoran yang belum terdaftar di Dinas Pendapatan, Pengelolaan Keuangan Dan Asset

Daerah Pemerintahan Kota Padangsidempuan. Hal ini berpengaruh terhadap

Pendapatan Asli Daerah ( PAD ). Jika diperhatikan lebih jauh, potensi Pajak Restoran

di Kota Padangsidempuan sangat besar apabila dilihat dari perkembangan jenis usaha

restoran di Kota Padangsidempuan misalnya :

a. Usaha Restoran yang cepat saji seperti Kentucky Fried Chicken dan Califonia Fried

Chicken.

b. Usaha Rumah Makan seperti rumah makan Angin Berhembus, Batunadua Indah,

Royal, Bundo Kanduang dan lain – lain.

Dinas Pendapatan, Pengelolaan Keuangan Dan Asset Daerah Pemerintahan Kota

Padangsidempuan seharusnya melihat potensi ini dan berupaya agar mampu

mengelola sumber Pendapatan Asli Daerah ( PAD ) yang berasal dari pajak restoran

dengan baik dan benar mengingat masih banyak jenis usaha pajak restoran yang

belum terdata dan terdaftar, sehingga pada tahun – tahun yang akan datang

penerimaan Pendapatan Asli Daerah dapat lebih ditingkatkan. Besarnya pengenaan

pajak tersebut tergantung dari maju tidaknya usaha restoran yang dikelola.

Dasar pendaftaran dan pemungutan Pajak Restoran adalah :

a. Self Assesment System, yaitu untuk restoran – restoran yang besar.

b. Official Assesment System, yaitu untuk restoran – restoran kecil.

Besarnya perkiraan potensi penerimaan pajak restoran di Kota Padangsidempuan

tahun 2007 dapat sepenuhnya direalisasikan, malah melebihi target yang ditetapkan.

Tetapi pada Kantor Dinas Pendapatan, Pengelolaan Keuangan Dan Asset Daerah

Pajak / Retribusi Badan dalam mendata wajib pajak restoran serta Kartu Data Pajak

Restoran dalam mendata objek restoran dan objek pajak restoran. Wajib pajak

restoran langsung menyetorkan pajak restorannya ke bank yang ditunjuk oleh

Pemerintah Kota Padangsidempuan melalui nomor rekening yang telah

disosialisasikan dan pengawasan yang dilakukan oleh Kantor Dinas Pendapatan,

Pengelolaan Keuangan Dan Asset Daerah Pemerintahan Kota Padangsidempuan.

Target Dan Realisasi Pajak Restoran Tahun 2007 No. Kode

Rekening

Uraian Ayat Target Realisasi % 1 4.1.1.02 PAJAK

RESTORAN

100.000.000 185.539.592 185,54 %

1 4.1.1.02.01 Restoran - - -

Jumlah 100.000.000 185.539.592 185,54 %

Data : Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah Pemerintahan Kota Padangsidempuan.

Dari uraian di atas maka realisasi dari target tersebut terdapat peningkatan

sebesar 185,54% dari jumlah target yang telah ditentukan yaitu :

Jumlah Realisasi – Target

= Rp. 185.539.592 – Rp. 100.000.000

= Rp. 85.539.592

POTENSI PAJAK : P = ∑ ( I¹ x H x 10 % )

Di mana : I¹ : Pendapatan Restoran per hari

H : Hari per tahun = 365 hari

10 % : Dasar Pengenaan Pajak

Dari data di atas dapat kita lihat terjadinya peningkatan pendapatan pajak restoran

pada tahun 2007 sekitar 185,54 %, berarti telah mencapai bahkan melebihi target

yang telah ditetapkan. Dalam mencapai target dan realisasi ini banyak kendala

ataupun hambatan yang dihadapi, baik hambatan internal maupun hambatan

eksternal. Target dan realisasi tercapai dapat dilakukan karena banyak objek-objek

pajak baru yang diperkirakan akan dapat menjadi sumber pendapatan pajak restoran.

Hambatan Internal itu dapat berupa kendala administratif serta kurangannya

kesiapan sumber daya manusia. Sedangkan hambatan eksternal dapat berupa

hambatan yang di hadapi langsung di lapangan.

Dalam bab ini Penulis akan membahas mengenai analisa dan evaluasi tentang

Pendataan Pajak Restoran secara lebih lanjut.

2. Upaya – Upaya Yang Dilakukan Dalam Peningkatan Penerimaan Pajak Restoran

Agar penerimaan pajak restoran dapat mencapai target yang ditentukan maka

diperlukan langkah – langkah atau upaya – upaya yang diperlukan demi peningkatan

penerimaan pajak restoran tersebut.

Upaya – upaya tersebut adalah :

a. Melaksanakan pendataan ulang terhadap potensi atau omzet wajib pajak, dengan

b. Melakukan penagihan langsung kepada wajib pajak.

c. Melaksanakan upaya pendekatan secara persuasif kepada wajib pajak yang

melaksanakan pembayaran tidak sesuai dengan nilai yang tercantum dalam SKPD.

d. Melaksanakan pendataan dan pendaftaran terhadap wajib pajak baru.

e. Mengarahkan dan meningkatkan kinerja petugas lapangan untuk dapat bekerja

optimal melalui rapat evaluasi

f. Menyampaikan surat teguran pada wajib pajak yang belum menyampaikan SPTPD.

g. Mengembalikan SPTPD yang belum sepenuhnya menggambarkan potensi / omzet

yang sebenarnya.

h. Melaksanakan penagihan langsung kepada wajib pajak yang belum menyetorkan

pajak sesuai dengan yang dilaporkan.

i. Melaksanakan pemeriksaan langsung terhadap wajib pajak.

j. Melaksanakan pendataan dan pendaftaran bagi wajib pajak.

B.Evaluasi

1. Hambatan – Hambatan Dalam Pemungutan Pajak Restoran

a. Wajib pajak belum melaksanakan pembayaran sesuai dengan SKPD yang telah

diterbitkan ( menunggak pembayaran ).

b. Pembayaran yang dilakukan oleh wajib pajak tidak sesuai dengan nilai yang

tercantum dalam SKPD.

c. Terdapat beberapa wajib pajak yang menutup usahanya.

e. Wajib pajak belum sepenuhnya melaporkan dan membayar pajak sesuai dengan yang

dikutip dari subjek pajak.

f. Masih terdapat wajib pajak yang belum membayar pajak yang sesuai yang dilaporkan

( tunggakan pajak ).

2. Faktor – Faktor Yang Mempengaruhi Penerimaan Pajak Restoran

Adapun faktor – faktor yang mempengaruhi penerimaan pajak restoran adalah

sebagai berikut :

a. Kesadaran wajib pajak dalam memenuhi kewajiban pajaknya.

b. Tersedianya peraturan daerah tentang pajak daerah.

c. Berdirinya atau terdapatnya usaha – usaha restoran, kafe, rumah makan, kedai nasi /

kedai kopi dan usaha lainnya yang sejenis dan sejalan dengan perkembangan kota

Padangsidempuan saat ini.

d. Tidak sesuainya pembayarannya pajak yang sudah ditetapkan dengan penghasilan

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Dari uraian dan masalah yang telah dikemukan oleh penulis dari hasil data yang

diperoleh dari Kantor Dinas Pendapatan, Pengelolaan Keuangan Dan Asset Daerah

Pemerintahan Kota Padangsidempuan, sebagai akhir dari penulis menyimpulkan

sebagai berikut :

1. Pajak restoran adalah pajak atas pelayanan yang disediakan dengan pembayaran di

restoran.

2. Pemungutan pajak dapat dilakukan dengan dua cara, yaitu Official Assesment System

dan Self Assesment System.

3. Jenis usaha restoran jika dilihat dari besarnya target pada setiap tahunnya terus

meningkat.

4. Upaya – upaya yang dilakukan oleh Kantor Dinas Pendapatan, Pengelolaan

Keuangan Dan Asset Daerah Pemerintahan Kota Padangsidempuan dalam

meningkatkan penerimaan pajak restoran, antara lain :

a. Menyampaikan surat teguran pada wajib pajak yang belum menyampaikan SPTPD.

b. Melakukan penagihan langsung pada wajib pajak.

c. Meningkatkan kinerja petugas lapangan untuk bekerja optimal.

5. Kontribusi pajak restoran terhadap Pendapatan Asli Daerah ( PAD ) sangat besar

dibandingkan penerimaan pajak lainnya. Namun dalam penerimaannya sudah

6. Kantor Dinas Pendapatan, Pengelolaan Keuangan Dan Asset Daerah Pemerintahan

Kota Padangsidempuan merupakan unsur pelaksana pemerintah daerah dalam

melaksanakan kewenangan Walikota Padangsidempuan di bidang pengelolaan dan

pendapatan daerah.

7. Kantor Dinas Pendapatan, Pengelolaan Keuangan Dan Asset Daerah pemerintahan

Kota Padangsidempuan belum melaksanakan seluruh prosedur pendataan pajak

restoran, dikarenakan Kantor Dinas Pendapatan, Pengelolaan Keuangan Dan Asset

Daerah Pemerintahan Kota Padangsidempuan masih dalam tahap pembenahan

setelah melakukan peleburan, sesuai dengan Peraturan Pemerintah No. 41 Tahun

2007

B. Saran

Saran penulis untuk meningkatkan penerimaan pajak restoran adalah :

1. Pemerintah Kota Padangsidempuan diharapkan tidak menggunakan momentum

otonomi daerah unutk memungut pajak sebanyak – banyaknya tanpa

memperhitungkan dampak yang ditimbulkan,

2. Peraturan Daerah yang dibuat harus menjunjung tinggi azas keadilan.

3. Meningkatkan peran serta dan keaktifan dari aparat pengelolaan pajak restoran dalam

melaksanakan ketentuan yang berlaku dan mensosialisasikan peraturan daerah kepada

masyarakat.

4. Melakukan pendekatan kepada masyarakat agar masyarakat lebih sadar akan

5. Diharapkan kepada aparat pengelola pajak restoran agar lebih mengawasi proses

pemungutan pajak restoran.

6. Hendaknya petugas pemungut pajak restoran betul – betul mengerti tentang pajak

daerah.

7. Agar Kantor Dinas Pendapatan, Pengelolaan Keuangan Dan Asset Daerah

Pemerintahan Kota Padangsidempuan segera memakai Formulir Pendaftaran Wajib

Pajak / Retribusi Badan dan Kartu Data Pajak Restoran agar pendataan pajak restoran

di Kota Padangsidempuan lebih sistematis lagi serta mengklasifikasikan jenis usaha

DAFTAR PUSTAKA

Direktorat Jenderal Pajak, 2007, Ketentuan Umum Perpajakan

Jaya, Eko, 2003, Himpunan Peraturan Pajak Daerah dan Retribusi Daerah,

Jakarta.

P. J. Adriani dan Santoso Brotodiharjo, 1991, Pengantar Ilmu Pajak, Eresco,

Bandung.

Prakosa, Kesit Bambang, 2003, Pajak dan Retribusi Daerah, UII Pres, Yogyakarta.

Yani, Ahmad, 2002, Hubungan Keuangan Antara Pemerintah Pusat dan Daerah Di

Indonesia, Jakarta.

Keputusan Menteri Dalam Negeri No. 43 Tahun 1999 Tentang Sistem dan Prosedur

Administrasi Pajak Daerah, Retribusi Daerah Dan Penerimaan Pendapatan

Lain – Lain.

Peraturan Pemerintah No. 12 Tahun 2001 Tentang Pajak Daerah.

Peraturan Daerah Kota Padangsidimpuan No. 15 Tahun 2003 Tentang Pajak

Restoran.

Peraturan Pemerintah No. 65 Tahun 2001 Tentang Pajak Daerah.

Undang – Undang No. 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi