commit to user

i

EVALUASI KETIDAKPATUHAN PEMBAYARAN PAJAK DAERAH

OLEH WAJIB PAJAK PADA DINAS PENDAPATAN, PENGELOLAAN

KEUANGAN DAN ASET DAERAH KABUPATEN SUKOHARJO

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh :

Nurina Alim Pratiwi

NIM F3408062

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

MOTTO DAN PERSEMBAHAN

Sesungguhnya sesudah kesulitan ada kemudahan

(QS Al-Insyirah : 6)

Orang-orang yang sukses telah belajar membuat diri mereka melakukan hal yang

harus dikerjakan ketika hal itu memang harus dikerjakan, entah mereka

menyukainya atau tidak.

(Aldus Huxley)

Kita berdoa kalau kesusahan dan membutuhkan sesuatu, mestinya kita juga

berdoa dalam kegembiraan besar dan saat rezeki melimpah.

(Kahlil Gibran)

Penulis persembahkan kepada:

Allah SWT,

Orang tua dan keluarga,

Teman-teman D3 Perpajakan angkatan 2008,

commit to user

v

KATA PENGANTAR

Bismillahirrahmaanirrahiim. Alhamdulillahirabbil’aalamin.

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan Rahmat dan Karunia-Nya sehingga Laporan Tugas Akhir

dengan judul Evaluasi Ketidakpatuhan Pembayaran Pajak Daerah Oleh Wajib

Pajak Pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sukoharjo ini dapat terselesaikan dengan baik.

Tugas akhir ini disusun untuk memenuhi syarat-syarat mencapai Gelar

Ahli Madya pada Diploma III Program Studi Perpajakan Fakultas Ekonomi

Universitas Sebelas Maret.

Dalan kesempatan ini, penulis sampaikan ucapan terima kasih kepada

pihak-pihak yang membantu penyusunan laporan tugas akhir ini :

1) Allah SWT, dengan kuasaNya maka tugas akhir ini dapat

terselesaikan.

2) Untuk Bapak, Ibu dan semua keluarga tercinta yang selalu

memberikan do’a, kasih sayang, semangat, perhatian, dan

dukungannya sampai saat ini, aku sangat bersyukur hidup di

keluarga ini.

3) Bapak Prof. Dr. Bambang Sutopo, M.Com,Ak selaku Dekan

commit to user

vi

4) Bapak Drs. Santoso Tri Hananto, Msi,Ak selaku Ketua Program

D III FE UNS Surakarta.

5) Bapak Sri Suranta, S.E.,M.Si,Ak.BKP selaku Ketua Prodi DIII

Perpajakan FE UNS Surakarta.

6) Anis Widjajanto, S.E.,M.Si,Ak. selaku Pembimbing Akademik

tugas akhir yang telah memberikan pengarahan selama penyusunan

tugas akhir.

7) Agus Widodo, S.E., M.Si., Ak. selaku Penguji tugas akhir.

8) Arif Lukman Santoso, S.E. Ak. selaku Pembimbing Akademik

magang kerja

9) Seluruh Dosen dan staff pengajar FE UNS Surakarta.

10) Drs. Darwanto, MM selaku kepala bagian pendapatan dan seluruh

pegawai DPPKAD Kabupaten Sukoharjo yang telah bersedia

menerima kami untuk melaksanakan magang dan memberikan

bantuannya sehingga penulis dapat memperoleh data untuk

penulisan tugas akhir ini.

11) Teman-teman Pajak angkatan 2008 yang selalu membantuku dan

terima kasih atas kerjasamanya.

12) Serta semua pihak yang tidak dapat penulis sebutkan satu per satu.

Surakarta, Mei 2011

commit to user

vii DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I. PENDAHULUAN A. Gambaran Umum Perusahaan ... 1

B. Latar Belakang Masalah ... 12

C. Perumusan Masalah ... 14

D. Tujuan Penelitian ... 15

E. Manfaat Penelitian ... 15

II. ANALISA DATA DAN PEMBAHASAN A. Tinjauan Pustaka ... 16

commit to user

viii III. TEMUAN

A. Kelebihan ... 40

B. . Kelemahan ... 41

IV. PENUTUP

A. . Simpulan ... 42

B. . Rekomendasi ... 43

DAFTAR PUSTAKA

commit to user

ix

DAFTAR TABEL

TABEL Halaman

II. 1 Daftar Ketidakpatuhan Wajib Pajak Tahun 2008 ... 36

II. 2 Daftar Ketidakpatuhan Wajib Pajak Tahun 2009 ... 37

commit to user

x

DAFTAR GAMBAR

GAMBAR Halaman

commit to user

xi

DAFTAR LAMPIRAN

1. Surat Pernyataan Tugas Akhir

2. Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah

3. Tanda Terima Kuliah Magang Kerja

4. Surat Keterangan Magang Kerja

commit to user ABSTRACT

EVALUASI KETIDAKPATUHAN PEMBAYARAN PAJAK DAERAH

OLEH WAJIB PAJAK PADA DINAS PENDAPATAN, PENGELOLAAN

KEUANGAN DAN ASET DAERAH KABUPATEN SUKOHARJO

Nurina Alim Pratiwi

F3408062

The purpose of this research is to evaluating adherence to the local tax payments in DPPKAD Sukoharjo District. In this research contains about non payment of local taxes in Sukoharjo. In the research can be known about the form of disobedience, the factor that causes, consequences, and solutions for non-compliance. In an effort to achieve the target of research, the researcher conducted interviews with officer in DPPKAD Sukoharjo. Data collection techniques using literature and documents from the location of the research. By conducting the research, obtained by the taxpayer is delinquent as a form of non-payment of local taxes. The most fundamental cause is the taxpayer's level of consciousness that is still low on the importance of local taxes, the lack of official tax collectors and the absence of socialization counseling to taxpayers. The author provides recommendations to give awards or prizes for the orderly taxpayers pay local taxes owed, adding officers and tax collectors providing information about the obligation to pay their tax owed. Expactation of this research provides input for consideration and for non-compliance DPPKAD local tax payments can be overcome so that it will increase reception at DPPKAD Sukoharjo.

commit to user BAB 1

PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah Berdirinya DPPKAD Kabupaten Sukoharjo

Dalam Peraturan Pemerintah Nomor 41 Tahun 2007 tentang

Organisasi Perangkat Daerah, ditegaskan bahwa perangkat daerah terdiri

dari unsur staf yang mempunyai tugas membantu penyusunan kebijakan

dan koordinasi yang diwadahi dalam bentuk inspektorat, unsur perencana

yang diwadahi dalam bentuk badan, unsur pendukung tugas Bupati dalam

penyusunan dan pelaksanaan kebijakan daerah yang bersifat spesifik

diwadahi dalam lembaga teknis daerah dalam bentuk badan/ kantor/ rumah

sakit, dan unsur pelaksana urusan daerah yang diwadahi dalam dinas

daerah. Dengan berlakunya Peraturan Pemerintah Nomor 38 Tahun 2007

tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan

Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota dan Peraturan

Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah,

maka sejak tahun 2009 terbentuklah Organisasi Dinas Daerah yaitu Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah atau disingkat

menjadi DPPKAD.

commit to user

2. Tugas Pokok dan Fungsi DPPKAD Kabupaten Sukoharjo

Berdasarkan Peraturan Daerah (Perda) Kabupaten Sukoharjo Nomor 3

tahun 2008 tentang Pembentukan Organisasi Dinas Daerah Kabupaten

Sukoharjo, Pasal 11 menyebutkan bahwa Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah mempunyai tugas pokok melaksanakan urusan

pemerintahan daerah berdasarkan asas otonomi dan tugas pembantuan

dibidang pengelolaan keuangan dan aset-aset daerah. Berdasarkan

Peraturan Bupati Sukuharjo Nomor 44 tahun 2008 tentang Penjabaran

Tugas Pokok, Fungsi dan Uraian Tugas Jabatan Strutural Pada Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Sukoharjo, Pasal 3 menyebutkan bahwa DPPKAD dipimpin oleh seorang

Kepala Dinas yang mempunyai tugas pokok melaksanakan urusan

pemerintahan daerah di bidang pendapatan, pengelolaan keuangan dan aset

daerah. Untuk menyelenggarakan tugas pokok tersebut, maka DPPKAD

mempunyai fungsi sebagai berikut:

a. Perumusan kebijakan teknis di bidang pendapatan, pengelolaan

keuangan dan aset daerah,

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum di

bidang pendapatan, pengelolaan keuangan dan aset daerah,

c. Pembinaan dan pelaksanaan tugas di bidang pendapatan,

pengelolaan keuangan dan aset daerah,

d. Pengkoordinasian, fasilitasi, dan pembinaan kegiatan di bidang

commit to user

e. Pelaksanaan, monitoring, evaluasi dan pelaporan kegiatan di

bidang pendapatan, pengelolaan keuangan dan aset daerah,

f. Pengelolaan urusan ketatausahaan.

3. Visi dan Misi DPPKAD Kabupaten Sukoharjo

DPPKAD Kabupaten Sukoharjo mempunyai visi yaitu Terwujudnya

peningkatan efisiensi dan efektivitas pengelolaan sumber daya pengelolaan

keuangan Daerah dan peningkatan pendapatan Daerah dengan semangat

desentralisasi, demokratisasi, transparansi dan akuntabilitas dalam rangka

peningkatan kesejahteraan dan pelayanan kepada masyarakat. Selain itu,

DPPKAD Kabupaten Sukoharjo mempunyai misi – misi yaitu sebagai

berikut:

a. Meningkatkan kualitas sumber daya pengelolaan keuangan

Daerah.

b. Meningkatkan fungsi perencanaan dan penyusunan anggaran

Daerah.

c. Meningkatkan fungsi pemungutan pendapatan Daerah dan

efisiensi belanja Daerah.

d. Meningkatkan fungsi pengendalian kas Daerah, perbendaharaan

umum daerah dan verifikasi serta perhitungan anggaran,

commit to user

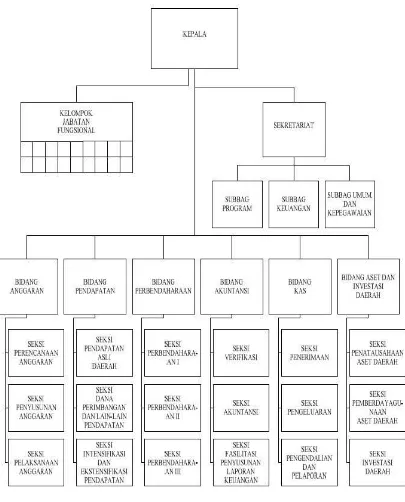

4. STRUKTUR ORGANISASI DPPKAD KABUPATEN SUKOHARJO

Gambar I.1

commit to user

5. DESKRIPSI JABATAN

Berdasarkan Peraturan Bupati Sukuharjo Nomor 44 tahun 2008

tentang Penjabaran Tugas Pokok, Fungsi dan Uraian Tugas Jabatan

Struktural Pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kabupaten Sukoharjo, Pasal 2 menyebutkan bahwa susunan

organisasi DPPKAD Sukoharjo terdiri dari:

a. Kepala Dinas

Mempunyai tugas pokok melaksanakan urusan pemerintahan

daerah di bidang pendapatan, pengelolaan keuangan dan aset

daerah.

b. Sekretariat

Mempunyai tugas melaksanakan fungsi kesekretariatan meliputi

keseluruhan aktivitas mengenai umum dan kepegawaian,

program, serta keuangan yang diserahkan dan menjadi tanggung

jawab pada Sekretariat.

1) Sub Bagian Program

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian kegiatan

perencanaan, monitoring, evaluasi dan pelaporan pelaksanaan

commit to user 2) Sub Bagian Keuangan

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian kegiatan

administrasi keuangan dan pelaporan pertanggungjawaban

keuangan.

3) Sub Bagian Umum dan Kepegawaian

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian kegiatan

administrasi umum organisasi dan tata laksana, pengurusan

rumah tangga, perlengkapan dokumentasi, perpustakaan dan

kearsipan serta pengelolaan administrasi kepegawaian.

c. Bidang Anggaran

Mempunyai tugas melaksanakan fungsi perencanaan,

penyusunan anggaran dan meliputi sebagian aktivitas mengenai

pelaksanaan anggaran, anggaran penerimaan, penyusunan

anggaran belanja dan pelaksanaan anggaran yang diserahkan

dan menjadi tanggung jawab pada bidang anggaran.

1) Seksi Perencanaan Anggaran

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

commit to user 2) Seksi Penyusunan Anggaran

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang penyusunan anggaran.

3) Seksi Pelaksanaan Anggaran

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang penyusunan anggaran.

d. Bidang Pendapatan

Mempunyai tugas melaksanakan fungsi pendapatan meliputi

keseluruhan aktvitas mengenai pendapatan asli daerah, dana

perimbangan, dan penagihan pendapatan yang diserahkan dan

menjadi tanggung jawab pada Bidang Pendapatan.

1) Seksi Pendapatan Asli Daerah

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang pendapatan asli daerah.

2) Seksi Dana Perimbangan dan Lain-lain Pendapatan

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang dana perimbangan dan

commit to user

3) Seksi Intensifikasi dan Ekstensifikasi Pendapatan Mempunyai

tugas pokok dalam penyiapan bahan perumusan kebijakan,

koordinasi, pembinaan, pengendalian dan pemberian

bimbingan di bidang intensifikasi dan ekstensifikasi

pendapatan.

e. Bidang Perbendaharaan

Mempunyai tugas melaksanakan fungsi perbendaharaan

meliputi keseluruhan aktivitas Penerbitan Surat Pencairan Dana

(SP2D) untuk pembayaran berdasarkan Surat Perintah

Membayar (SPM) dari permintaan pengguna anggaran SKPD

atas beban rekening kas umum daerah.

1) Seksi Perbendaharaan I

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang Perbendaharaan I.

2) Seksi Perbendaharaan II

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang Perbendaharaan II.

3) Seksi Perbendaharaan III

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

commit to user f. Bidang Akuntansi

Mempunyai tugas melaksanakan fungsi akuntansi meliputi

keseluruhan aktivitas mengenai pembukuan, pelaporan, analisis

data keuangan, dan sistem akuntansi serta fasilitasi penyusunan

laporan keuangan yang diserahkan dan menjadi tanggung

jawab pada Bidang Akuntansi.

1) Seksi Verifikasi

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang verifikasi.

2) Seksi Akuntansi

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang akuntansi.

3) Seksi Fasilitasi Penyusunan Laporan Keuangan

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang fasilitasi penyusunan laporan

commit to user g. Bidang Kas

Mempunyai tugas melaksanakan fungsi kas meliputi

keseluruhan aktivitas mengenai penerimaan, pengeluaran,

pengendalian, dan pelaporan yang diserahkan dan menjadi

tanggung jawab pada bidang Kas.

1) Seksi Penerimaan

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang penerimaan.

2) Seksi Pengeluaran

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang pengeluaran.

3) Seksi Pengendalian dan Pelaporan

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang pengendalian dan pelaporan.

h. Bidang Aset dan Investasi Daerah

Mempunyai tugas melaksanakan fungsi inventarisasi dan

penghapusan, pengelolaan aset daerah, dan investasi daerah

yang diserahkan dan menjadi tanggung jawab pada bidang Aset

commit to user 1) Seksi Penatausahaan Aset Daerah

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang penatausahaan aset daerah.

2) Seksi Pendayagunaan Aset Daerah

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang pendayagunaan aset daerah.

3) Seksi Investasi Daerah

Mempunyai tugas pokok dalam penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang investasi daerah.

i. Kelompok Jabatan Fungsional

Mempunyai tugas menerapkan prinsip koordinasi, integrasi,

dan sinkronisasi, baik dalam lingkungan unit organisasi

masing-masing maupun antar satuan organisasi di lingkungan

Pemerintah Daerah dengan instansi lain di luar Pemerintah

commit to user

B. LATAR BELAKANG

Pajak Daerah merupakan sumber pendapatan daerah yang sangat penting

untuk membiayai daerah dalam memantapkan otonomi daerah yang nyata,

serasi, dinamis, dan bertanggung jawab. Otonomi daerah mencakup semua

aspek yaitu aspek sosial, budaya, ekonomi, politik, pertahanan dan keamanan.

Sebagai ukuran yang lazim mengenai masalah otonomi daerah adalah otonomi

dalam bidang keuangan atau kemandirian suatu pemerintah daerah dalam

rangka membiayai kegiatan pembangunan di wilayahnya.

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD)

Kabupaten Sukoharjo merupakan kantor instansi pelayanan yang berfungsi

sebagai pengelola sumber pendapatan daerah yang bertugas memantau

penerimaan pendapatan daerah berupa pajak dan retribusi. Pendapatan tersebut

merupakan salah satu jenis pajak Negara yang hasil pemungutannya

diserahkan kepada Pemerintah Daerah Kabupaten Sukoharjo dan dijadikan

Pendapatan Asli Daerah (PAD). Dalam rangka penyelenggaraan pemerintah

daerah, Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Sukoharjo harus lebih optimal dalam mengelola sumber-sumber pendapatan

yang ada di Kabupaten Sukoharjo. Dalam mengelola sumber-sumber

pendapatan tersebut diharapkan dilakukan tanpa harus membebani

masyarakat, tetapi melalui penyederhanaan pungutan, memperkecil jumlah

tunggakan dan menegakkan sanksi hukum bagi wajib pajak yang menghindar.

Pajak Daerah dan Retribusi Daerah dipungut pemerintah daerah dengan tujuan

commit to user

mengatur dan menertibkan wajib pajak selaku objek pajak di wilayah

Kabupaten Sukoharjo. Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah (DPPKAD) Kabupaten Sukoharjo mengaharapkan pendapatan pajak

daerah dan retribusi daerah di tiap tahunnya mengalami peningkatan.

Masyarakat yang tidak membayar Pajak Daerah dikarenakan keadaan

ekonomi dan tingkat pendidikan rendah, serta kurangnya kesadaran dan

kepatuhan untuk membayar pajak atau bahkan tidak tahu seluk beluk pajak.

Disamping itu, ada juga orang yang memiliki perekonomian, pendidikan yang

baik serta yang tahu seluk beluk pajak dan manfaat pajak bagi negara maupun

bagi dirinya sendiri tidak membayar pajak atau tidak disiplin tepat pada

waktunya membayar pajak. Untuk memudahkan wajib pajak menerapkan

kewajibannya, maka pemerintah menyediakan berbagai fasilitas diantaranya

adalah Bank, Pos dan Giro, dan tempat lain yang ditunjuk oleh Menteri

Keuangan. Hal ini menunjukan begitu besarnya perhatian dan fasilitas yang

diberikan kepada wajib pajak untuk melaksanakan kewajibannya, tetapi dalam

penerapan pemungutan Pajak Daerah tidak semudah yang dibayangkan karena

masih ada wajib pajak yang belum menyadari akan pentingnya pemenuhan

kewajiban tersebut bagi dirinya dan Negara, sehingga mereka belum mau

membayar Pajak Daerah.

Dalam pemungutan pajak, administrasi pajak akan menghadapi resiko

berupa pajak yang tidak dapat ditarik dari wajib pajak karena wajib pajak

tersebut tidak mematuhi ketentuan perpajakan sehingga ada pajak terutang

commit to user

Mengacu pada latar belakang di atas, penulis tertarik untuk

mengambil judul “EVALUASI KETIDAKPATUHAN PEMBAYARAN

PAJAK DAERAH OLEH WAJIB PAJAK PADA DINAS

PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET DAERAH

KABUPATEN SUKOHARJO”.

C. PERUMUSAN MASALAH

Dari latar belakang tersebut, maka penulis merumuskan masalah-masalah

sebagai berikut:

1. Bagaimana sistem pemungutan dan penagihan pajak daerah di Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten

Sukoharjo?

2. Apa saja bentuk ketidakpatuhan wajib pajak dalam pembayaran pajak

daerah?

3. Faktor yang menyebabkan terjadinya ketidakpatuhan wajib pajak?

4. Apa saja pengaruh dari ketidakpatuhan tersebut bagi Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Sukoharjo?

commit to user

D. TUJUAN PENELITIAN

1. Mengetahui sistem pemungutan dan penagihan pajak daerah di Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Sukoharjo.

2. Mengetahui bentuk ketidakpatuhan wajib pajak dalam pembayaran

pajak daerah.

3. Mengetahui faktor yang menyebabkan terjadinya ketidakpatuhan wajib

pajak.

4. Mengetahui pengaruh yang ditimbulkan dari ketidakpatuhan wajib

pajak bagi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sukoharjo.

5. Mengetahui apa saja solusi dari masalah ketidakpatuhan wajib pajak

tersebut.

E. MANFAAT PENELITIAN

1. Bagi DPPKAD, untuk mengetahui tingkat ketidakpatuhan wajib pajak.

2. Bagi penulis, untuk mengetahui teknik penulisan secara sistematik

dengan menggunakan metode-metode penelitian.

3. Bagi pembaca, dapat digunakan sebagai referensi jika ingin

commit to user BAB II

ANALISA DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. PENGERTIAN EVALUASI

Pengertian evaluasi menurut beberapa pendapat, kata evaluasi

berasal dari Bahasa Inggris “evaluation” yang berarti penilaian atau

penaksiran, sedangkan menurut pengertian istilah evaluasi merupakan

suatu kegiatan untuk menilai seberapa jauh program telah telah berjalan

seperti yang telah direncanakan (Wakhinudin: 2009).

Achmad Sanusi (2002) juga mendefinisikan pengertian evaluasi

adalah proses penilaian yang sistematis mencakup pemberian nilai, atribut,

apresiasi, dan pengenalan permasalahan serta pemberian solusi-solusi atas

permasalahan yang ditemukan.

2. KEPATUHAN DAN KEPERCAYAAN

Kepatuhan berarti tunduk atau patuh pada suatu ajaran atau aturan

yang berlaku, sedangkan ketidakpatuhan berarti tidak tunduk atau tidak

patuh pada ajaran atau aturan. Jadi dalam hubungannya dengan wajib

pajak yang tidak patuh, maka pengertian ketidakpatuhan wajib pajak

merupakan suatu ketidaktaatan untuk melakukan ketentuan-ketentuan atau

aturan-aturan perpajakan yang diwajibkan atau diharuskan untuk

dilaksanakan.

commit to user

Tidak dapat dipungkiri bahwa membayar pajak merupakan

kewajiban masyarakat kepada Negara yang harus dipatuhi. Di sisi lain,

Negara memberikan kepercayaan penuh kepada masyarakat untuk

menghitung sendiri besarnya pajak yang harus dibayar. Kecenderungan

pembayar pajak tidak patuh membayar pajak adalah hal wajar karena sejak

dulu pajak tidak disukai masyarakat. Mencari jalan keluar untuk itu,

Negara berupaya memberikan kepercayaan penuh kepada masyarakat

untuk memenuhi kewajiban pajaknya dengan harapan timbul kepatuhan

yang diharapkan. Saat pajak menjadi andalan penerimaan, kepercayaan

Negara kepada pembayar pajak tertentu merupakan kebanggaan yang tidak

boleh pupus.

Kepercayaan yang diberikan menjadi harga mahal yang patut

diimbangi dengan sikap patuh membayar pajak melihat Negara yang

masih membutuhkan dana cukup besar. Apabila dikaitkan dengan

Undang-Undang Perpajakan yang berlaku, ada 4 hal yang diharapkan dari Wajib

Pajak:

a. Kepatuhan (compliance) wajib pajak dalam membayar pajak

yang dilaksanakan dengan kesadaran penuh.

b. Tanggung Jawab (responsibility) wajib pajak dalam

commit to user

c. Kejujuran (honesty) wajib pajak dalam mengisi SPT sesuai

keadaan sebenarnya.

d. Memberi sanksi (law enforcement) yang lebih berat kepada

wajib pajak yang tidak taat pada ketentuan berlaku.

Penelitian mengenai kepatuhan pajak sudah beberapa kali dilakukan

dan saat ini sudah mulai berkembang. Berbagai penelitian tersebut telah

menunjukkan bahwa wajib pajak sangat penting dalam mendukung

program pemerintah dalam meningkatkan penerimaan pajaknya.

Hak dan kewajiban merupakan salah satu jaminan hukum bahwa

setiap wajib pajak akan mendapatkan hak-hak tertentu apabila mereka

melakukan kewajiban tertentu. Hal ini bukan berarti bahwa yang bukan

wajib pajak terbebas dari pajak dan sanksi, tetapi setiap orang yang sudah

wajib membayar pajak tetapi tidak mendaftarkan diri dan membayar pajak,

maka pemerintah dapat meminta dengan paksa bahkan dapat mengancam

dengan hukum pidana.

3. PENGERTIAN PAJAK

Pembangunan Nasional adalah kegiatan yang berlangsung

terus-menerus dan berkesinambungan yang bertujuan untuk meningkatkan

kesejahteraan rakyat baik materiil maupun spiritual. Untuk dapat

merealisasikan tujuan tersebut perlu banyak memerhatikan masalah

pembiayaan pembangunan. Salah satu usaha untuk mewujudkan

kemandirian suatu bangsa atau Negara dalam pembiayaan pembangunan

commit to user

Pajak digunakan untuk membiayai pembangunan yang berguna bagi

kepentingan bersama.

Dalam pelaksanaan pembangunan suatu negara, pajak merupakan

salah satu sumber penerimaan negara yang sangat penting artinya bagi

pelaksanaan pembangunan nasional. Dengan pembangunan nasional

dimaksudkan disini adalah pembangunan manusia Indonesia seutuhnya

dan pembangunan seluruh masyarakat indonesia yang bertujuan

mewujudkan suatu masyarakat yang adil dan makmur yang merata

materiil dan spiritual berdasarkan Pancasila dan UUD 1945.

Menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib kepada

Negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang, dengan tidak mendapat imbalan

secara langsung dan digunakan untuk keperluan Negara bagi

sebesar-besarnya kemakmuran rakyat.

Pembayaran pajak merupakan perwujudan dari kewajiban

kenegaraan dan peran serta wajib pajak untuk secara langsung dan

bersama-sama melaksanakan kewajiban perpajakan untuk pembiayaan

Negara dan pembangunan nasional. Sesuai falsafah Undang-Undang

Perpajakan, membayar pajak bukan hanya merupakan kewajiban, tetapi

merupakan hak dari setiap warga Negara untuk ikut berpartisipasi dalam

bentuk peran serta terhadap pembiayaan Negara dan pembangunan

commit to user

4. PAJAK DAERAH

Dalam konteks daerah, pajak daerah adalah pajak-pajak yang

dipungut oleh Pemerintah Daerah (misal: Propinsi, Kabupaten, Kota) yang

diatur berdasarkan Undang-Undang Nomor 28 Tahun 2009, Pajak Daerah

yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada Daerah

yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya

kemakmuran rakyat. Kewajiban wajib pajak antara lain antara lain :

a. Mendaftarkan diri untuk NPWPD bagi yang sudah wajib

membayar pajak. Dengan memperoleh nomor pokok, maka

seorang wajib pajak akan mendapat pelayanan-pelayanan tertentu

misalnya berhak untuk memungut pajak dari pihak pemberi kerja.

Untuk wajib pajak daerah dapat mengikuti tender yang diadakan

oleh Pemerintah Daerah.

b. Wajib mengambil Surat Pemberitahuan Pajak Daerah (SPTPD).

Surat ini digunakan oleh wajib pajak daerah untuk membayar

pajak daerah terutangnya, sehingga wajib pajak dapat terbebas

dari sanksi baik administrasi maupun sanksi pidana.

c. Wajib membayar pajak terutang. Masa pajak daerah umumnya

adalah 1 bulan, sehingga setiap bulan wajib pajak harus melunasi

commit to user

d. Wajib pajak memberikan keterangan yang berhubungan dengan

proses pemeriksaan pada wajib pajak dan penyelidikan oleh fiskus

apabila wajib pajak diindifikasikan melakukan penggelapan pajak.

Apabila wajib pajak memenuhi semua kewajibannya, maka pihak fiskus

akan memberikan fasilitas-fasilitas kemudahan baik dalam pelayanan

administrasi dalam pengurusan surat-surat maupun fasilitas untuk ikut

berpartisipasi dalam pembangunan yang diadakan oleh Pemerintah

Daerah. Dengan demikian ketetapan dan ketertiban dalam melunasi

kewajiban pajak merupakan indikator adanya kepatuhan wajib pajak

dalam memenuhi kewajiban. Ketetapan ini menyangkut ketetapan dalam

melaporkan dan membayar tepat waktu, sedangkan ketertiban menyangkut

tertib dalam pengisian informasi maupun tertib dalam melakukan

pembayaran pajak daerah.

a. Sistem Pemungutan

Pengertian pemungutan pajak daerah adalah suatu rangkaian

kegiatan mulai dari penghimpunan data objek dan subjek pajak,

penentuan besarnya pajak yang terutang sampai kegiatan penagihan

pajak kepada wajib pajak serta pengawasan penyetorannya.

Pemungutan pajak ini tidak dapat diborongkan dan dipungut

berdasarkan penetapan Kepala Daerah atau dibayar sendiri oleh wajib

commit to user

Sistem pemungutan pajak daerah dibagi menjadi 2 :

(i) Sistem Official Assessment

Pemungutan pajak daerah berdasarkan penetapan Kepala

Daerah dengan menggunakan Surat Ketetapan Pajak Daerah

(SKPD) atau dokumen lain yang disamakan. Wajib pajak

setelah menerima SKPD atau dokumen lain tinggal melakukan

pembayaran menggunakan Surat Setoran Pajak Daerah (SSPD)

pada kantor pos atau bank persepsi. Jika wajib pajak tidak atau

kurang membayar akan ditagih menggunakan Surat Tagihan

Pajak Daerah (STPD).

(ii) Sistem Self Assessment

Wajib pajak menghitung, membayar, dan melaporkan sendiri

pajak daerah yang terutang. Dokumen yang digunakan adalah

Surat Pemberitahuan Pajak Daerah (SPTPD), Surat Ketetapan

Pajak Daerah Kurang Bayar (SKPDKB),

dan Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan

(SKPDKBT). Jika wajib pajak tidak atau kurang membayar

atau terdapat salah hitung atau salah tulis dalam SPTPD maka

akan ditagih menggunakan Surat Tagihan Pajak Daerah

(STPD). Dalam jangka waktu 5 (lima) tahun sesudah saat

commit to user Kepala Daerah dapat menerbitkan:

a. SKPDKB dalam hal:

(i) jika berdasarkan hasil pemeriksaan atau keterangan

lain, pajak yang terutang tidak atau kurang

dibayar,

(ii) jika SPTPD tidak disampaikan kepada Kepala

Daerah dalam jangka waktu tertentu dan setelah

ditegur secara tertulis tidak disampaikan pada

waktunya sebagaimana ditentukan dalam surat

teguran,

(iii)jika kewajiban mengisi SPTPD tidak dipenuhi,

pajak yang terutang dihitung secara jabatan.

b. SKPDKBT jika ditemukan data baru dan/atau data yang

semula belum terungkap yang menyebabkan penambahan

jumlah pajak yang terutang.

c. SKPDN jika jumlah pajak yang terutang sama besarnya

dengan jumlah kredit pajak atau pajak tidak terutang dan

tidak ada kredit pajak.

Jumlah kekurangan pajak yang terutang dalam SKPDKB

dikenakan sanksi administrasi berupa bunga 2% sebulan

dihitung dari pajak yang kurang atau terlambat dibayar untuk

jangka waktu paling lama 24 bulan dihitung sejak saat

commit to user

Jumlah pajak yang terutang dalam Surat Ketetapan Pajak

Daerah Kurang Bayar (SKPDKB) dikenakan sanksi

administrasi berupa kenaikan sebesar 25% dari pokok pajak

ditambah sanksi administrasi berupa bunga sebesar 2% sebulan

dihitung dari pajak yang kurang atau terlambat dibayar untuk

jangka waktu paling lama 24 bulan dihitung sejak saat

terutangnya pajak. Jumlah kekurangan pajak yang terutang

dalam SKPDKBT dikenakan sanksi administratif berupa

kenaikan sebesar 100% (seratus persen) dari jumlah

kekurangan pajak tersebut.

Kepala Daerah dapat menerbitkan Surat Tagihan Pajak Daerah apabila:

a. Pajak dalam tahun berjalan tidak atau kurang dibayar,

b. Dari hasil penelitian Surat Pemberitahuan Pajak Daerah

(SPTPD) terdapat kekurangan pembayaran sebagai akibat salah

tulis atau salah hitung,

c. Wajib pajak dikenakan sanksi administrasi berupa bunga dan

atau denda.

Dalam penghitungannya jumlah kekurangan pajak yang terutang dalam

Surat Tagihan Pajak Daerah (STPD) ditambah dengan sanksi

adminstrasi berupa bunga sebesar 2% setiap bulan untuk paling lama

15 bulan sejak saat terutangnya pajak. Untuk Surat Ketetapan Pajak

commit to user

pembayaran dikenakan sanksi administrasi berupa bunga sebesar 2%

sebulan, dan ditagih dengan Surat Tagihan Pajak Daerah (STPD).

b. Tata Cara Pembayaran dan Penagihan

Tanggal jatuh tempo pembayaran dan penyetoran pajak yang

terutang paling lama 30 hari setelah saat terutangnya pajak dan paling

lama 6 (enam) bulan sejak tanggal diterimanya SPPT oleh wajib pajak.

Surat Ketetapan Pajak Daerah, Surat Ketetapan Pajak Daerah Kurang

Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat

Tagihan Pajak Daerah, Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, dan Putusan Banding yang menyebabkan jumlah pajak

yang harus dibayar bertambah harus dilunasi dalam jangka waktu

paling lama 1 bulan sejak tanggal diterbitkan.

Atas permohonan wajib pajak, Kepala Daerah dapat memberikan

persetujuan kepada wajib pajak untuk mengangsur atau menunda

pembayaran pajak, dengan dikenakan bunga sebesar 2% sebulan

setelah memenuhi persyaratan yang telah ditentukan. Dan tata cara

pembayaran, penyetoran, tempat pembayaran, angsuran, dan

penundaan pembayaran pajak diatur dengan Keputusan Kepala

Daerah. Pajak yang terutang berdasarkan Surat Ketetapan Pajak

Daerah, Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan

Pajak Daerah Kurang Bayar Tambahan, Surat Tagihan Pajak Daerah,

commit to user

Banding yang tidak atau kurang dibayar oleh wajib pajak pada

waktunya, dapat ditagih dengan Surat Paksa.

5. KRITERIA PAJAK DAERAH

Kriteria pajak daerah tidak jauh berbeda dengan kriteria pajak pusat,

yang membedakan keduanya adalah pihak pemungutnya. Pajak pusat yang

memungut adalah Pemerintah Pusat, sedangkan pajak daerah yang

memungut adalah Pemerintah Daerah. Kriteria pajak daerah secara

spesifik diuraikan oleh Davey(1988) dalam bukunya Financing Regional

Government, yang terdiri dari 4 (empat) hal yaitu:

1. Pajak yang dipungut oleh Pemerintah Daerah berdasarkan

pengaturan dari daerah sendiri,

2. Pajak yang dipungut berdasarkan peraturan Pemerintah Pusat tetapi

penetapan tarifnya dilakukan oleh Pemerintah Daerah,

3. Pajak yang ditetapkan dan atau dipungut oleh Pemerintah Daerah,

4. Pajak yang dipungut dan diadministrasikan oleh Pemerintah Pusat

tetapi hasil pungutannya diberikan kepada Pemerintah Daerah.

(Kesit dan Sobirin, 2005)

Dari kriteria pajak tersebut, dapat disimpulkan bahwa pengertian pajak

daerah tersebut terdiri dari pajak yang ditetapkan dan atau dipungut di

commit to user

6. JENIS-JENIS PAJAK DAERAH

Dalam literatur pajak dan public finance, pajak dapat diklasifikasikan

berdasar golongan, wewenang, sifat dan lain sebagainya. Pajak daerah

termasuk klasifikasi pajak menurut wewenang pemungutnya. Artinya,

pihak yang berwenang dan berhak memungut pajak daerah adalah

Pemerintah Daerah. Selanjutnya, pajak daerah ini dapat diklasifikasikan

kembali menurut wilayah kekuasaan pihak pemungutnya. Menurut

wilayah pemungutannya pajak daerah dibagi menjadi:

1. Jenis Pajak Provinsi terdiri atas:

a. Pajak Kendaraan Bermotor;

b. Bea Balik Nama Kendaraan Bermotor;

c. Pajak Bahan Bakar Kendaraan Bermotor;

d. Pajak Air Permukaan; dan

e. Pajak Rokok.

2. Jenis Pajak Kabupaten/Kota terdiri atas:

a. Pajak Hotel,

b. Pajak Restoran,

c. Pajak Hiburan,

d. Pajak Reklame,

e. Pajak Penerangan Jalan,

f. Pajak Mineral Bukan Logam dan Batuan,

g. Pajak Parkir,

commit to user i. Pajak Sarang Burung Walet,

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, dan

k. Bea Perolehan Hak atas Tanah dan Bangunan.

Daerah dilarang memungut pajak selain jenis pajak tersebut. Pajak dapat

tidak dipungut apabila potensinya kurang memadai dan/atau disesuaikan

dengan kebijakan Daerah yang ditetapkan dengan Peraturan Daerah.

B. ANALISA DATA DAN PEMBAHASAN

1. TEKNIK ANALISA DATA

(i) Letak Penelitian

Letak penelitian yang digunakan penulis adalah pada Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Sukoharjo pada bidang Pendapatan.

(ii) Objek Penelitian

Objek penelitian yang dipakai oleh penulis adalah tingkat

ketidakpatuhan pembayaran pajak daerah di DPPKAD Kabupaten

Sukoharjo.

(iii) Analisa Data

Penulis menggunakan teknik analisa data yaitu:

a. Analisa Kualitatif, adalah proses analisa data yang tidak

dinyatakan dalam bentuk angka atau tidak menggunakan

rumus-rumus statistik. Analisis ini digunakan untuk mengetahui hal-hal

yang berhubungan dengan ketidakpatuhan wajib pajak dalam

commit to user

b. Analisa Kuantitatif, adalah proses analisa data yang dinyatakan

dalam bentuk angka atau menggunakan rumus-rumus statistik.

Analisa ini digunakan untuk mengetahui jumlah tunggakan

wajib pajak daerah di DPPKAD Kabupaten Sukoharjo.

(iv) Jenis Data

Dalam penelitian ini, penulis mencari 2 jenis data guna melengkapi

penelitiannya, yaitu:

(1) Data Primer, adalah yang didapat melalui observasi dan

wawancara secara langsung di lapangan, dalam hal ini di

DPPKAD Kabupaten Sukoharjo dengan berbagai cara, berupa

pengamatan langsung penulis serta bertanya langsung pada

pegawai mengenai ktidakpatuhan pembayaran pajak daerah.

(2) Data Sekunder, adalah data yang diperoleh dari literatur atau

sumber-sumber lainnya yang telah dituangkan dalam bentuk

laporan, makalah, buku lain yang terkait.

Penulis menggunakan data ini untuk melengkapi

commit to user

2. ANALISA DATA DAN PEMBAHASAN

a. Sistem pemungutan dan penagihan pajak daerah di Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah

menggunakan 2 sistem yaitu:

(i) SelfAssessment

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada wajib pajak untuk menentukan sendiri besarnya pajak yang

terutang (Mardiasmo, 2006). Wajib pajak menghitung, membayar,

dan melaporkan sendiri pajak daerah yang terutang ke DPPKAD

Kabupaten Sukoharjo.

Dokumen yang digunakan adalah Surat Pemberitahuan Pajak

Daerah (SPTPD), Surat Ketetapan Pajak Daerah Kurang Bayar

(SKPDKB), dan/atau Surat Ketetapan Pajak Daerah Kurang Bayar

Tambahan (SKPDKBT). Jika wajib pajak tidak atau kurang

membayar atau terdapat salah hitung atau salah tulis dalam

SPTPD maka akan ditagih menggunakan Surat Tagihan Pajak

Daerah (STPD).

(ii) Office Assessment

Adalah suatu sistem pemungutan yang memberi wewenang kepada

petugas pajak (fiskus) untuk menentukan besarnya pajak daerah

commit to user

Pada DPPKAD Kabupaten Sukoharjo, dilakukan dengan cara

petugas mendatangi untuk memungut dan menagih pajak daerah

yang terutang ke wajib pajak.

Pemungutan pajak daerah berdasarkan penetapan Kepala Daerah

dengan menggunakan Surat Ketetapan Pajak Daerah (SKPD) atau

dokumen lain yang disamakan. Wajib pajak setelah menerima

SKPD atau dokumen lain tinggal melakukan pembayaran

menggunakan Surat Setoran Pajak Daerah (SSPD) pada kantor pos

atau bank persepsi. Jika wajib pajak tidak atau kurang membayar

akan ditagih menggunakan Surat Tagihan Pajak Daerah (STPD).

b. Ketidakpatuhan wajib pajak dalam pembayaran pajak daerah

pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sukoharjo terdiri dari beberapa macam, yaitu:

(i) Pembayaran pajak daerah terlambat

Wajib pajak melakukan pembayaran pajak daerah tidak tepat

waktu atau melewati batas jatuh tempo yang telah ditetapkan

oleh DPPKAD Kabupaten Sukoharjo.

(ii) Adanya tunggakan pajak daerah

Suatu pajak yang belum dapat dibayar oleh wajib pajak dalam

masa tagihan pajak berdasarkan Peraturan Perundang-Undangan

commit to user

(iii)Tidak membayar pajak daerah yang terutang

Dalam pelaksanaannya, di DPPKAD Kabupaten Sukoharjo

masih ada wajib pajak yang tidak membayar pajak daerah

terutangnya.

Dari hasil wawancara dengan pegawai DPPKAD tindakan ini

biasanya dilakukan oleh wajib pajak reklame papan neon box,

billboard, dan neon sign.

c. Faktor yang menyebabkan ketidakpatuhan wajib pajak tersebut

terdiri dari:

(i) Kesadaran wajib pajak

Kesadaran pembayaran pajak daerah sangat diperlukan oleh

wajib pajak agar penyelenggaraan daerah berjalan lancar.

Rendahnya kesadaran wajib pajak pada DPPKAD Kabupaten

Sukoharjo ini merupakan bentuk terjadinya ketidakpatuhan

pembayaran pajak daerah oleh wajib pajak. Hal ini disebabkan

oleh kurangnya pemahaman masyarakat akan manfaat pajak,

sanksi yang tidak jelas dan memungkinkan terjadinya tindak

penyelewengan.

(ii) Keadaan Ekonomi Wajib Pajak

Tingkat ekonomi wajib pajak yang rendah menyebabkan

terjadinya penghindaran dalam membayar pajak daerah yang

commit to user (iii)Pajak daerah yang terutang besar

Jumlah pajak daerah yang terutang terlalu besar menjadi salah

satu penyebab terjadinya ketidakpatuhan dalam pembayaran

pajak daerah.

Hal ini menyebabkan terjadinya keterlambatan pembayaran pajak

atau bahkan tunggakan yang tidak terbayarkan.

d. Akibat yang ditimbulkan dari ketidakpatuhan wajib pajak ini

adalah target Pendapatan Asli Daerah (PAD) yang telah disepakati

oleh DPPKAD Kabupaten Sukoharjo tidak tercapai.

e. Solusi untuk mengatasi ketidakpatuhan wajib pajak dapat

dilakukan dengan beberapa cara, yaitu: (i) Teguran

Jika wajib pajak tidak patuh dalam pembayaran pajak sesuai

yang telah ditetapkan, maka DPPKAD akan memberikan surat

teguran untuk melengkapi kewajiban membayar pajak daerah

yang terutang tersebut. Jika teguran tersebut masih dihiraukan

akan ada tindak paksaan dari petugas yang berwenang dari

DPPKAD Kabupaten Sukoharjo, misalnya pelepasan paksa

reklame yang terpasang oleh petugas.

(ii) Keringanan Pajak Daerah

DPPKAD Kabupaten Sukoharjo memberikan keringan jumlah

pajak daerah terutang kepada wajib pajak yang merasa pajaknya

commit to user

Dalam hal ini wajib pajak mengajukan surat keringanan kepada

DPPKAD Kabupaten Sukoharjo untuk memperkecil jumlah

pajak yang terutang dan DPPKAD akan melihat kondisi wajib

pajak untuk memberikan keringanan pajak tersebut.

Dinas pendapatan, Pengelolaan Keuangan dan Aset Daerah

(DPPKAD) Kabupaten Sukoharjo mengelola pajak daerah yang terdiri

dari:

a. Pajak Hotel

(i) Hotel Bintang Tiga;

(ii) Hotel Bintang Dua;

(iii) Hotel Melati Tiga;

(iv) Hotel Melati Dua;

(v) Hotel Melati;

(vi) Losmen/Rumah Penginapan/Rumah Kos

b. Pajak Restoran

(i) Restoran;

(ii) Warung Makan

c. Pajak Hiburan

(i) Pertunjukan Kesenian;

(ii) Pertandingan Olah Raga;

(iii) Gelanggang Renang;

(iv) Gelanggang Olah Raga;

(v) Permainan Ketangkasan;

commit to user

d. Pajak Reklame

(i) Billboard/Megatron/Reklame Papan;

(ii) Spanduk/Kain Cover;

(iii) Selebaran/Poster & Sticker;

(iv) Baliho;

(v) Neon Sign;

(vi) Neon Box

e. Pajak Galian Golongan C

(i) Tanah Urug;

(ii) Kerikil/Pasir

f. Pajak Parkir

(i) Parkir

g. Pajak Air Tanah

(i) Air Tanah

h. BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan)

commit to user

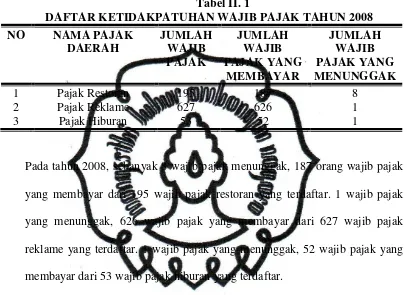

Berikut ini adalah daftar ketidakpatuhan wajib pajak yang dicatat

dalam Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah bagian

[image:48.595.107.514.200.495.2]Pendapatan dari tahun 2008-2010.

Tabel II. 1

DAFTAR KETIDAKPATUHAN WAJIB PAJAK TAHUN 2008

NO NAMA PAJAK

DAERAH JUMLAH WAJIB PAJAK JUMLAH WAJIB PAJAK YANG MEMBAYAR JUMLAH WAJIB PAJAK YANG MENUNGGAK 1 2 3 Pajak Restoran Pajak Reklame Pajak Hiburan 195 627 53 187 626 52 8 1 1

Pada tahun 2008, sebanyak 8 wajib pajak menunggak, 187 orang wajib pajak

yang membayar dari 195 wajib pajak restoran yang terdaftar. 1 wajib pajak

yang menunggak, 626 wajib pajak yang membayar dari 627 wajib pajak

reklame yang terdaftar. 1 wajib pajak yang menunggak, 52 wajib pajak yang

membayar dari 53 wajib pajak hiburan yang terdaftar.

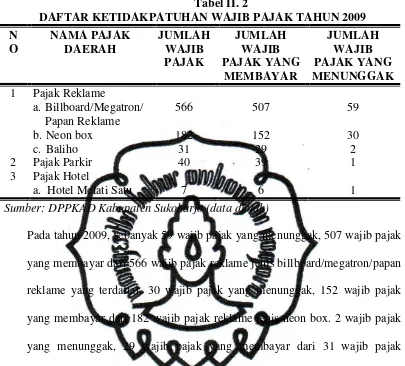

commit to user Tabel II. 2

DAFTAR KETIDAKPATUHAN WAJIB PAJAK TAHUN 2009 N O NAMA PAJAK DAERAH JUMLAH WAJIB PAJAK JUMLAH WAJIB PAJAK YANG MEMBAYAR JUMLAH WAJIB PAJAK YANG MENUNGGAK 1 2 3 Pajak Reklame a. Billboard/Megatron/ Papan Reklame b. Neon box c. Baliho Pajak Parkir Pajak Hotel

a. Hotel Melati Satu

566 182 31 40 7 507 152 29 39 6 59 30 2 1 1

Sumber: DPPKAD Kabupaten Sukoharjo (data diolah)

Pada tahun 2009, sebanyak 59 wajib pajak yang menunggak, 507 wajib pajak

yang membayar dari 566 wajib pajak reklame jenis billboard/megatron/papan

reklame yang terdaftar. 30 wajib pajak yang menunggak, 152 wajib pajak

yang membayar dari 182 wajib pajak reklame jenis neon box. 2 wajib pajak

yang menunggak, 29 wajib pajak yang membayar dari 31 wajib pajak

reklame jenis baliho yang terdaftar. 1 wajib pajak yang ,menunggak, 39 wajib

pajak yang membayar dari 40 wajib pajak parkir yang terdaftar. Dan 1 wajib

pajak yang menunggak, 6 wajib pajak yang membayar dari 7 wajib pajak

commit to user Tabel II. 3

DAFTAR KETIDAKPATUHAN WAJIB PAJAK TAHUN 2010 N O NAMA PAJAK DAERAH JUMLAH WAJIB PAJAK JUMLAH WAJIB PAJAK YANG MEMBAYAR JUMLAH WAJIB PAJAK YANG MENUNGGAK 1 2 3 4 5 6 Pajak Hotel

a. Hotel Bintang Dua b. Hotel Melati Tiga c. Hotel Melati Dua d. Hotel Melati

e. Losmen/Rumah

Penginapan/Rumah Kos

Pajak Restoran Pajak Hiburan a. Pusat

Kebugaran/Panti Pijat/Refleksi b. Ketangkasan Pajak Reklame

a. Billboard/Megatron

/Reklame Papan b. Spanduk/Kain

Cover

c. Papan Neon Box

Pajak Golongan C a. Tanah Urug Pajak Parkir 4 4 1 7 6 195 7 28 566 146 182 6 40 2 2 - 6 5 162 6 27 441 145 135 5 30 2 2 1 1 1 33 1 1 125 1 47 1 10

commit to user

Pada tahun 2010, sebanyak 2 wajib pajak yang menunggak, 2 wajib pajak

yang membayar dari 4 wajib pajak hotel jenis hotel bintang dua yang terdaftar.

2 wajib pajak yang menunggak, 2 wajib pajak yang membayar dari 4 wajib

pajak hotel jenis hotel melati tiga yang terdaftar. 1 wajib pajak yang

menunggak, tidak ada wajib pajak yang membayar dari 1 wajib pajak hotel

jenis hotel melati dua yang terdaftar. 1 wajib pajak yang menunggak, 6 wajib

pajak yang membayar dari 7 wajib pajak hotel jenis hotel melati yang

terdaftar. 1 wajib pajak yang menunggak, 5 wajib pajak yang membayar dari 6

wajib pajak hotel jenis losmen/rumah penginapan/rumah kos yang terdaftar.

Sebanyak 33 wajib pajak yang menunggak, 162 wajib pajak yang membayar

dari 195 wajib pajak restoran yang terdaftar. 1 wajib pajak yang menunggak, 6

wajib pajak yang membayar dari 7 wajib pajak hiburan jenis pusat

kebugaran/panti pijat/refleksi yang terdaftar. 1 wajib pajak yang menunggak,

27 wajib pajak yang membayar dari 28 wajib pajak hiburan jenis ketangkasan

yang terdaftar. 125 wajib pajak yang menunggak, 441 wajib pajak yang

membayar dari 566 wajib pajak reklame jenis billboard/megatron/reklame

papan yang terdaftar. 1 wajib pajak yang menunggak, 145 wajib pajak yang

membayar dari 146 wajib pajak reklame jenis spanduk/kain cover yang

terdaftar. 47 wajib pajak yang menunggak, 135 wajib pajak yang membayar

dari 182 wajib pajak reklame jenis papan neon box yang terdaftar. 1 wajib

pajak yang menunggak, 5 wajib pajak yang membayar dari 6 wajib pajak

golongan C jenis tanah urug yang terdaftar. 10 wajib pajak yang menunggak,

commit to user BAB III

TEMUAN

A. KELEBIHAN

Berdasarkan penelitian yang telah dilakukan, penulis menemukan beberapa

kelebihan yaitu sebagai berikut :

1. Sistem pemungutan pajak daerah yang dilaksanakan cukup efektif karena

petugas lebih berperan aktif untuk mendatangi wajib pajak untuk

memungut pajak daerah yang terutang.

2. Banyaknya wajib pajak yang terdaftar pada kantor DPPKAD Kabupaten

Sukoharjo yang bisa menyebabkan penerimaan dari sektor pajak daerah

meningkat, jika semua wajib pajak tertib untuk membayar pajak daerah

terutangnya.

3. Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Sukoharjo menerima keluhan dari wajib pajak. Hal itu menunjukkan

bahwa DPPKAD Kabupaten Sukoharjo selalu memberikan pelayanan

yang optimal bagi wajib pajak yang membutuhkan.

commit to user

B. KELEMAHAN

Berdasarkan penelitian yang telah dilakukan, penulis menemukan bebarapa

kelemahan yaitu sebagai berikut :

1. Kurangnya kesadaran wajib pajak dalam pembayaran pajak daerah,

sehingga menyebabkan jumlah wajib pajak yang menunggak semakin

meningkat.

2. Kurangnya petugas pemungut pajak yang ada di Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo karena

wilayah Sukoharjo yang luas. Dari hal tersebut, banyak pegawai yang

kerjanya merangkap daerah untuk memungut pajak daerah.

3. Tidak ada tindak sosialisasi tentang pentingnya pajak daerah dan

kewajiban pembayaran pajak daerah terutang untuk wajib pajak, karena

commit to user BAB IV

PENUTUP

A. SIMPULAN

1. Pemungutan pajak daerah di Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah Kabupaten Sukoharjo dilakukan dengan menggunakan

sistem self assessment, yaitu wajib pajak menentukan sendiri besarnya

pajak daerah yang terutang, dan sistem official assessment, yaitu petugas

pajak menentukan besarnya pajak daerah yang terutang oleh wajib pajak.

2. Adanya tunggakan pembayaran pajak merupakan salah satu bentuk

ketidakpatuhan pembayaran pajak daerah oleh wajib pajak. Jumlah wajib

pajak yang menunggak semakin meningkat dari tahun 2008-2010.

3. Hal paling mendasar yang menyebabkan terjadinya ketidakpatuhan

tersebut adalah tingkat kesadaran wajib pajak yang rendah tentang

pembayaran pajak daerah, sehingga menyebabkan tidak tercapainya target

penerimaan Pendapatan Asli Daerah (PAD) yang disepakati oleh

DPPKAD Kabupaten Sukoharjo.

4. Berbagai cara digunakan untuk mengatasi masalah ketidakpatuhan

tersebut, yaitu dengan memberikan teguran tegas pada wajib pajak yang

tidak patuh dan memberikan keringanan pajak bagi wajib pajak yang

membutuhkan.

commit to user

B. REKOMENDASI

1. Dari pihak Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sukoharjo menambah petugas pemungut pajak daerah,

mengingat wilayah Kabupaten Sukoharjo yang luas untuk ditugaskan di

masing-masing kecamatan dan mengatur waktu yang terjadwal agar sistem

pemungutannya dapat berjalan lebih efektif.

2. Tingkat kesadaran pembayaran pajak daerah yang rendah memang sulit

mengatasinya. Dibutuhkan kesadaran dari diri sendiri untuk mengetahui

pentingnya pembayaran pajak dan kewajibannya sebagai wajib pajak.

Namun, ada cara untuk memotivasi kesadaran wajib pajak tersebut, yaitu

dengan cara memberikan hadiah ataupun sebuah penghargaan untuk wajib

pajak yang tertib membayar pajak daerah terutang.

3. Adapun cara lain untuk meningkatkan kesadaran pembayaran pajak daerah

dengan diadakannya sosialisasi dan penyuluhan tentang pentingnya pajak

daerah dalam pemenuhan kebutuhan daerah tersebut. Meskipun tidak

berpengaruh besar, tetapi akan membawa dampak positif bagi Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten